Что такое антикризисное управление: как работает и из чего состоит

Содержание

Любая компания может оказаться на грани банкротства. Потеря клиентов, снижение прибыли и уменьшение объемов продаж могут обернуться серьезными последствиями, поэтому собственнику бизнеса важно вовремя задействовать систему антикризисных мер. В этой статье расскажем, что такое антикризисное управление, каковы его цели, задачи, методы и стратегии.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое антикризисное управление

Антикризисное управление – это процесс вывода предприятия из сложной ситуации (например, состояния неплатежеспособности, убыточности, банкротства). Система мер позволяет предупредить или преодолеть кризис. Управляющие оценивают текущее положение компании и разрабатывают стратегию укрепления ее позиции на рынке.

Менеджеру, который занимается «спасением» компании, необходимо принимать сложные решения в условиях неопределенности и ограниченного бюджета, действовать четко и быстро.

Почему возникает кризис и какие типы бывают

Организация может столкнуться со следующими видами кризисов:

- Производственным (технологическим). Возникает при использовании устаревшего оборудования или технологии, которые не позволяют выпускать качественную продукцию и приводят к увеличению издержек.

- Социально-управленческим.Если сотрудники не находят взаимопонимания, они не могут слаженно работать на благо компании. Это влияет на производительность труда. Конфликты в коллективе отвлекают администрацию: вместо того, чтобы решать бизнес-задачи, руководитель и управляющие думают, как примирить сотрудников.

- Финансовым. Становится результатом нерационального использования бюджета компании.

- Организационным. Обычно данный вид кризиса вызывает непродуманная структура управленческого аппарата и организации в целом.

- Информационным. Возникает, если организация получает недостоверную или неточную информацию о течении внутренних или внешних рабочих процессов.

Все виды кризисов взаимосвязаны: нередко один вызывает или усиливает другой.

Кризисная ситуация возникает, когда финансовые и хозяйственные ресурсы компании не соответствуют текущей ситуации на рынке. В число внешних причин можно включить следующие факторы:

- Рыночные – колебания валюты, рост конкуренции.

- Социально-экономические – увеличение инфляции, повышение безработицы на уровне страны, региона, изменения в законодательстве.

- Прочие причины – политический кризис, увеличение уровня преступности.

В число внутренних причин можно включить:

- нарушение равновесия между объемом производства и количеством проданной продукции;

- большой объем займов и низкую прибыль;

- несоответствие цены продукции, ее качества и расходов на производство;

- неэффективное распределение ресурсов.

Цели и задачи антикризисного управления

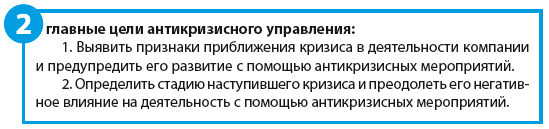

Главная цель антикризисного управления – стабилизация ситуации в компании и удержание ее позиций на рынке. Чтобы достичь результата, нужно поэтапно решить следующие задачи:

- Избежать банкротства.

- Вывести компанию из кризисного состояния.

- Разработать и реализовать новые управленческие решения.

- Предотвратить или снизить ущерб от кризиса.

- Проанализировать слабые стороны и внедрить новые подходы в работу предприятия.

Стратегии антикризисного контроля

Выбор стратегии антикризисного управления зависит от сферы деятельности предприятия, текущего положения и целей. Условно их можно разделить на три вида.

Арбитражная

Когда пассивы превышают активы и компания теряет прибыль, используют арбитражную стратегию. Суть состоит в признании судом банкротства компании и снятии с нее долговых обязательств. В этом случае собственнику бизнеса приходится начинать все с нуля.

Упреждающая

Упреждающая, или превентивная стратегия – это меры по предупреждению кризиса. Управляющие оценивают потенциальные риски, предлагают способы, как не допустить развитие кризисной ситуации или пережить ее с минимальными последствиями для бизнеса.

Экстренная

Работа в рамках антикризисного управления часто начинается в условиях острого кризиса и отсутствия времени. В этой ситуации менеджерам нужно обеспечить соответствующий уровень ликвидности и платежеспособности компании. Организация нацеливается на восстановление докризисного состояния, выявление первых признаков проблем и принятие оперативных мер по ликвидации кризиса.

Этапы и методы антикризисного управления

Определение кризисной ситуации. Выход из кризиса начинается с момента определения «слабого места» в работе предприятия. Поиск и выявление конкретной проблемы и причины кризиса станет отправной точкой разработки антикризисного плана действий.

Работа с персоналом. Собственник бизнеса должен провести следующие мероприятия:

- Проанализировать KPI сотрудников и уволить слабых специалистов.

- Рассказать коллективу о реальном положении дел в компании и подготовить к работе в кризисных условиях.

- Сформировать благоприятный микроклимат в коллективе и разрешить внутренние конфликты.

- Провести переобучение персонала.

Снижение затрат. Уменьшение расходов не должно влиять на качество выпускаемых продуктов или оказываемых услуг. Оптимальное решение: заключить договор с поставщиком, который предлагает лояльные условия, или сократить ассортимент выпускаемой продукции.

Стимулирование продаж. Чтобы увеличить продажи и вывести компанию из кризиса, можно использовать акции, распродажи, внедрение скидочных и бонусных карт. Стоит подключить CRM-систему для обработки входящих заявок. Потенциальные клиенты оценят ваше стремление оперативно решить их проблему и удовлетворить запрос.

Подключите Обратный звонок от Calltouch, чтобы не упустить ни одного обращения. Не важно, когда поступил звонок: в нерабочее время или в выходной день. Сервис зафиксирует вызов, сохранит контактные данные и свяжет менеджера с клиентом.

![]()

Виджет обратного звонка для сайта

- Повысьте конверсию сайта на 30%

- Новым клиентам 50 минут в подарок

Узнать подробнее

Оптимизация денежных потоков. Чтобы оптимизировать денежные потоки, компании необходимо:

- регулярно сверять баланс;

- увеличить внереализационные доходы (например, продавать неиспользуемые материальные ресурсы);

- сократить товарные кредиты;

- увеличить объем продаж.

Реструктуризация кредиторской задолженности. Реструктуризация кредиторской задолженности предполагает, что кредитор пересмотрит условия кредита и сделает их более лояльными. Он может предложить рассрочку, снижение процентной ставки, обмен задолженности на ценные бумаги.

Реорганизация структуры компании. Реорганизации структуры способствует стабилизации ее финансовых потоков. Такой способ помогает бороться с потерей рыночной стоимости и диверсификацией капитала.

Создание оптимальной отчетности. Для вывода предприятия из кризисной ситуации важно адекватно оценивать ее положение на рынке, уровень конкурентоспособности, соотношение пассивов и активов. В этом вопросе отдельного внимания заслуживает формирование полной, достоверной и всесторонней отчетности.

Определение стратегии развития организации. Стратегии должна быть гибкой и адаптивной, способной изменяться под действием различных факторов внешнего и внутреннего порядка. Чтобы определить антикризисную стратегию, собственнику бизнеса требуется не просто провести объемную диагностику, но и скорректировать цели предприятия, выбрать альтернативный вариант развития событий при выходе из кризиса.

Антикризисное управление предприятием на конкретном примере

ООО «Пышка» продает кондитерские изделия и сотрудничает с несколькими поставщиками. На основании имеющегося бизнес-плана предприятие планирует выйти на уровень самоокупаемости через год. К этому моменту у компании сформировался долг свыше 5 миллионов рублей, пострадала деловая репутация, а банки начали требовать возврат денежных средств.

Проведенный анализ внутренней деятельности предприятия показал, что причиной кризиса стало снижение спроса на продукцию и увеличение расходов на заработную плату.

Чтобы стабилизировать ситуацию, менеджеры предложили руководству компании:

- Сократить число сотрудников.

- Снизить размер премиальных выплат.

- Изменить ассортимент продукции.

- Уменьшить стоимость товара.

- Запустить рекламную кампанию.

Оптимизация числа сотрудников приведет к сохранению финансов, необходимых для преодоления кризиса. В основу рекламы легло изменение ассортимента и уменьшение цены, что привлекло новых клиентов. Для повышения лояльности постоянных покупателей было решено внедрить систему бонусных карт и скидок для именинников. Принятые меры помогли предприятию преодолеть кризис и повысить конкурентоспособность.

Как увеличить устойчивость предприятия к кризису

Проще предупредить финансовую нестабильность, чем исправлять последствия наступившего кризиса. Поэтому собственник бизнеса должен проводить профилактические мероприятия, чтобы обеспечить финансовую стабильность предприятия в будущем.

Диагностика кризисных ситуаций. Правильное заполнение и актуальность управленческой отчетности позволяет оперативно отслеживать изменения в работе компании.

Используйте Сквозную аналитику от Calltouch, чтобы быстро получать отчеты и срезы, анализировать окупаемость вложений в онлайн-рекламу. Автоматизируйте рутинные бизнес-процессы, чтобы освободить время для решения более сложных задач.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Услуги антикризисного управляющего. Работа антикризисного управляющего включает SWOT-анализ и разработку стратегии антикризисного управления. Приглашение специалиста позволит избежать ошибок при поиске выхода из кризисной ситуации.

Применение антикризисных механизмов. Антикризисные механизмы помогут стабилизировать положение компании, аккумулировать силы всех сотрудников и оптимизировать бюджет.

Что нужно запомнить

- Антикризисное управление дает возможность использовать скрытый потенциал компаний в момент сложного этапа развития.

- Причиной возникновения кризиса может стать старое оборудование и технологии, конфликты внутри коллектива, нерациональное использование бюджета, плохая организационная структура предприятия.

- Чтобы стабилизировать финансовое положение, собственнику бизнеса нужно пересмотреть статьи расходов и ввести компанию в режим жесткой экономии.

- Работа над лояльностью клиентов – важный аспект выхода из кризиса и увеличению бюджета. Компании нужно проводить акции и распродажи, внедрять бонусные программы и специальные условия для постоянных покупателей, чтобы стимулировать продажи.

- Стратегия развития бизнеса должна быть гибкой, способной подстроиться под внутреннюю реорганизацию компании и внешние изменения рынка.

Предложения от наших партнеров

#статьи

- 25 май 2022

-

0

Антикризисное управление компанией: что это такое, как работает и когда пора начинать

Как сохранить компанию, попавшую в кризис? Статья Петра Орлова об одном из самых востребованных направлений в менеджменте.

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Более 10 лет опыта в разработке крупных проектов и запуске цифровых продуктов для развития бизнеса (МТС, Х5, «Эльдорадо», «Авилон», «Русал»). Автор и преподаватель курса Skillbox «Управление проектами».

В статье разберёмся:

- что такое антикризисное управление;

- зачем оно нужно;

- как понять, что пора запускать механизмы антикризисного управления;

- на какие принципы нужно опираться;

- из каких этапов состоит борьба с кризисом;

- какую стратегию антикризисного управления выбрать;

- какие существуют методы борьбы с кризисом;

- кому нужно учиться антикризисному управлению и как узнать о нём больше.

Антикризисное управление компанией — набор действий, которые направлены на то, чтобы сначала предотвратить кризис в компании, а затем использовать любые возможности для её развития в этот период.

Набор таких действий рассчитан на определённый срок — например, на полгода или год. Предполагается, что за этот период компания получит явные результаты.

Антикризисное управление — это проект, у которого есть:

- цель, которой нужно достичь для успешного завершения;

- стратегия по достижению этой цели;

- задачи, из которых состоит стратегия, и дедлайны для контроля результатов;

- ответственные менеджеры, которые контролируют каждый этап и корректируют стратегию, если нужно.

Как можно понять из определения, у антикризисного управления две глобальные цели:

- Предотвратить банкротство компании — смягчить удар кризиса и выжить.

- Усилить позиции компании на рынке, использовав возможности кризиса.

Важно достигать этих целей последовательно — сначала позаботиться о выживании компании, а уже потом работать над укреплением её положения на рынке.

Чтобы смягчить удар кризиса, нужно:

- вывести команду компании из состояния эмоционального упадка и улучшить её настрой;

- разработать и реализовать план нейтрализации кризиса в компании — «потушить основные пожары»;

- разработать и внедрить инструменты управления, которые помогут компании быстрее приспособиться к новым условиям.

Чтобы сохранить и усилить позиции компании, нужно:

- выходить за рамки своей привычной деятельности и мыслить шире;

- проводить быстрые эксперименты и на основании результатов искать новые возможности, которые открываются в кризисный период;

- успевать пользоваться этими возможностями.

Все задачи, которые для этого нужно решить, последовательность и сроки их выполнения фиксируют в антикризисной стратегии. Подробнее о ней и методах разработки поговорим ниже, а пока разберёмся, как определить, что нужно запускать механизм антикризисного управления.

Если менеджеры задаются этим вопросом, скорее всего, в компании уже кризис. На это могли повлиять и внешние факторы, такие как экономическое положение страны, и внутренние — действия самой компании.

Примеры внешних факторов:

- ускорение инфляции;

- снижение доходов населения и рост безработицы;

- политический кризис;

- нестабильность законодательной и налоговой системы;

- стихийные бедствия и чрезвычайные ситуации.

Внутренние факторы бывают:

- производственными — устаревшее оборудование, большие энергозатраты, снижение производительности труда;

- рыночными — низкая конкурентоспособность компании, ограниченное количество потребителей, сбои в работе поставщиков;

- управленческими — неэффективный менеджмент, неоправданные риски, плохой анализ рынка.

Кризис может затронуть любую структуру компании: продукт, технологии, производство, логистику, персонал, управление. Вот четыре тревожных индикатора, говорящих о том, что пора задуматься о переходе к антикризисному управлению:

- Финансовые показатели падают. Например, компания не может выйти на размер среднего чека, который раньше казался легкодостижимым.

- Имидж ухудшается. Ухудшение можно отследить по рейтингу компании на сайтах-агрегаторах.

- Клиенты жалуются на низкое качество продукта или обслуживания, а потом уходят к конкурентам. Это тоже можно отследить по отзывам в интернете.

- Падают ключевые показатели эффективности бизнес-процессов — это видно по отчётности отделов компании.

Дальше рассмотрим, на какие принципы нужно опираться, чтобы организовать эффективное антикризисное управление.

Существуют две основные модели антикризисного управления: американская и японская. По американской модели антикризисные стратегии разрабатывают только руководители компании. При этом основной упор делают на снижение себестоимости продукта.

Японская модель другая: антикризисные стратегии должны увеличивать прибыль и при этом оставаться приемлемыми для исполнителей. Стратегический план выполняется быстро — работники участвуют в разработке антикризисных мероприятий, поэтому в дальнейшем активно их реализуют.

В России чаще всего применяют японскую модель, поэтому весь процесс антикризисного управления основан на трёх ключевых идеях:

- Работники должны поддерживать антикризисную стратегию, а задачи должны быть посильны для исполнителей. Иначе стратегия не сработает.

- Мероприятия антикризисной стратегии запускают параллельно. Для этого команду разбивают на несколько групп — и распределяют все задачи между ними.

- Исполнители занимаются строго теми задачами, которые прописаны в антикризисной стратегии, — это исключает лишние действия.

Из этих идей следуют девять принципов, на которых стоит эффективное антикризисное управление:

- Принцип профилактики: лучше предотвратить угрозу кризиса, чем бороться с его негативными последствиями.

- Принцип постоянной готовности к реагированию: на любом этапе кризиса менеджеры готовы к тому, что равновесие в компании может быть нарушено.

- Принцип срочного реагирования: чем раньше будут включены антикризисные механизмы, тем быстрее компания восстановит равновесие.

- Принцип адекватного реагирования: применение антикризисных механизмов и сопутствующие затраты должны быть адекватны уровню угрозы.

- Принцип комплексных решений: антикризисные решения связаны с другими решениями в компании; нет перекоса в сторону одного направления.

- Принцип альтернативных действий: перед каждым антикризисным решением рассматривают все альтернативы, взвешивают их плюсы и минусы, оценивают затраты и эффективность. Потом выбирают самое адекватное решение.

- Принцип адаптивного управления: все управленческие решения достаточно гибкие, а менеджеры готовы быстро реагировать на меняющиеся условия внешней и внутренней среды компании.

- Принцип приоритета внутренних ресурсов: при антикризисном управлении компания рассчитывает только на внутренние возможности, без привлечения дополнительных ресурсов.

- Принцип эффективности: все этапы антикризисной стратегии оценивают — насколько эффективно выполнены задачи и как это влияет на результат.

Мы познакомились с принципами антикризисного управления. В период кризиса компании должны опираться если не на все, то хотя бы на большинство из них, чтобы быстрее восстановить равновесие. В следующем разделе посмотрим, из каких этапов состоит антикризисное управление компанией.

Как мы говорили в самом начале, антикризисное управление — это проект. Во всех проектах выделяют четыре универсальных этапа: подготовка, выполнение, получение обратной связи и принятие решений, что делать дальше.

В антикризисном управлении применяют эти же этапы, но детализируют их более подробно — до девяти пунктов:

- Мониторинг тревожных сигналов. Его организуют как часть общего мониторинга деятельности компании. Чтобы симптомы кризиса обнаружили как можно раньше, мониторинг должен быть регулярным.

- Профилактические мероприятия. Такие мероприятия нейтрализуют самые ранние симптомы кризиса — как только их диагностировали. Профилактика предотвращает дальнейшее развитие кризиса.

- Идентификация параметров кризиса. На этом этапе компания понимает, что профилактические меры не помогают и кризис всё-таки наступил. Менеджеры диагностируют, какие показатели деятельности нарушены, и сразу переходят к следующему этапу.

- Исследование причин кризиса. На этом этапе определяют, какие факторы привели к кризису, внешние или внутренние. В зависимости от этого подбирают правильные инструменты для борьбы с ним.

- Оценка возможностей — как компания может выйти из кризиса. В компании определяют, какие ресурсы и с какой интенсивностью будут использовать, чтобы вернуть ситуацию к норме.

- Выбор методов стабилизации. На этом этапе начинается предварительная работа с антикризисной стратегией. В компании определяют методы стабилизации, которые будут адекватны масштабам кризиса.

- Разработка и реализация антикризисной стратегии. Это подробный план по выходу из кризиса. Он содержит описание этапов и задач, перечень ответственных исполнителей, сроки и список ресурсов.

- Контроль реализации антикризисной стратегии. На этом этапе проверяют, как компания прошла ключевые этапы плана. Контроль, как правило, проводит топ-менеджмент. Результаты обсуждают на уровне руководства; при необходимости в стратегию вносят корректировки.

- Устранение негативных последствий кризиса. Это возвращение к нормальной работе компании. Чтобы устранить последствия кризиса, разрабатывают систему мероприятий. Её цель — восстановить докризисные процессы. Список мероприятий будет индивидуальным для каждого случая.

Если компания правильно подходит к антикризисному управлению, она реагирует на кризис ещё до первых тревожных сигналов. Проблемы начинают решать на этапах мониторинга и профилактических мер.

Как правило, этот подход характерен только для крупных компаний, которые уже сталкивались с кризисом. Они заранее готовы к проблемам.

В небольших компаниях чаще встречается ситуация, когда менеджмент запускает антикризисное управление в самый разгар кризиса — то есть стартует с третьего или четвёртого этапа. Такой подход тоже допустим, но нужно быть готовыми к тому, что негативных последствий кризиса будет гораздо больше, чем при первом подходе.

В следующих разделах поговорим подробнее о шестом и седьмом этапах антикризисного управления, разберём классические методы стабилизации кризиса в компании и приведём примеры популярных антикризисных стратегий.

Все методы борьбы с кризисом разделяют на семь групп:

- Восстановительные — компания находит и устраняет слабые звенья в своей деятельности.

- Кадровые — лучших сотрудников компании удерживают, с неэффективными прощаются. Кадровый состав пересматривают так, чтобы оставшиеся сотрудники были готовы успешно справиться с кризисом.

- Финансовые — модернизируют системы отчётности, снижают затраты, внедряют инструменты для повышения эффективности и прибыли.

- Маркетинговые — изучают спрос потребителей и каналы сбыта. На основании этого корректируют маркетинговые стратегии.

- Производственные — повышают качество продукции, улучшают процессы производства.

- Методы активного приспособления — работают с изменениями в компании: создают новые продукты или услуги, активно распространяют их.

- Управленческие — обновляют существующие методы управления.

Каждую группу методов адаптируют под ситуацию и потребности компании. В результате разрабатывают антикризисную стратегию. В следующем разделе рассмотрим примеры таких стратегий.

Как мы говорили выше, антикризисная стратегия представляет собой план. В нём перечислены задачи, а также сроки, в которые их нужно закрыть. Вот некоторые примеры антикризисных стратегий.

«Электрический шок». Это рисковая стратегия. Она противоречит стандартной логике, которая предполагает сокращение расходов. Обычно кризисные компании сокращают штат, уменьшают бюджет на производство, отказываются от расходов на маркетинг.

«Электрический шок» предполагает, что нужно, напротив, увеличить расходы на критических направлениях. Пример такого решения: руководство увеличивает зарплаты, что даёт сотрудникам мотивацию, — и в итоге растёт производительность.

«Управление вручную». В некоторых компаниях плохие финансовые показатели могут быть следствием недостаточного внутреннего контроля. Эта стратегия направлена на усиление контроля. Собственники компании забирают руководство в свои руки и участвуют в принятии всех важных решений до полного выхода из кризиса.

«Экстремальный шаг». Это обращение к кредиторам. Оно нужно, когда собственных ресурсов для выхода из кризиса недостаточно. Такое решение опасно, однако дополнительные ресурсы могут решить проблемы компании и вернуть её к нормальной работе.

Как понять, что выбранная стратегия работает хорошо? Когда мы описывали этапы антикризисного управления, то отмечали, что для антикризисной стратегии нужен регулярный контроль. Нужно контролировать этапы, сроки, результаты. В итоге получится сделать выводы об эффективности выбранной стратегии:

- Если всё идёт по плану и компания успешно борется с кризисом, стратегию оставляют в прежнем виде и продолжают её придерживаться.

- Если выбранная стратегия не приводит к ожидаемым результатам, её либо корректируют, либо меняют полностью.

Важно как можно раньше начать контролировать выполнение антикризисной стратегии, оценивать эффективность действий.

Рано или поздно с кризисом сталкиваются все руководители, поэтому к антикризисному управлению должны быть готовы менеджеры любых уровней.

Чтобы эффективно адаптировать компанию в кризисный период, менеджер должен быть хорошим координатором — уметь планировать процессы, грамотно организовывать их и контролировать выполнение. Кроме того, важны личные качества специалиста:

- Позитивное мышление — менеджер верит, что ресурсов компании хватит, чтобы успешно преодолеть кризис, и настраивает на эту волну своих коллег.

- Гибкость и незашоренность — менеджер видит в целом процессы в компании и за её пределами. Он готов скорректировать курс антикризисной стратегии, если это потребуется.

- Готовность быть лидером изменений — менеджер сможет провести компанию и её сотрудников по всем этапам антикризисного плана, помогая справляться со страхом изменений и неизвестности.

Перечисленных скиллов будет достаточно, чтобы менеджер начал погружаться в управление компанией в период кризиса. Об основных идеях антикризисного управления можно узнать в этих книгах:

- «Антихрупкость. Как извлечь выгоду из хаоса», Нассим Николас Талеб.

- «Выживают только параноики. Как использовать кризисные периоды, с которыми сталкивается любая компания», Эндрю Гроув.

В дальнейшем на специализированных курсах можно научиться разрабатывать и внедрять антикризисные стратегии, оценивать их эффективность и корректировать, работать с командой и ресурсами.

- Антикризисное управление компанией — это проект, имеющий две основные цели: предотвратить банкротство и использовать ситуацию для развития компании. Важно достигать этих целей по порядку.

- Чем раньше компания отреагирует на тревожные сигналы и запустит антикризисное управление, тем меньше негативных последствий она получит после завершения кризиса.

- Методы антикризисного управления компании выбирают и адаптируют под свои потребности. После этого разрабатывают антикризисную стратегию с перечнем задач, а также сроков, в которые эти задачи нужно закрыть.

- Контролировать выполнение антикризисной стратегии и оценивать её эффективность нужно регулярно. Так можно вовремя внести корректировки или изменить стратегию полностью.

- Основы антикризисного управления должны знать любые менеджеры, чтобы вовремя отреагировать на появление признаков кризиса и начать адаптировать компанию.

Другие материалы Skillbox Media для менеджеров

Научитесь: Excel + Google Таблицы с нуля до PRO

Узнать больше

Как определить степень вероятности кризиса в деятельности компании?

Как разработать план антикризисных мероприятий?

С помощью каких методов антикризисного управления можно повысить эффективность и рентабельность компании?

Практически каждая компаний периодически сталкивается с кризисными явлениями в процессе хозяйственной деятельности, но многие начинают бороться с кризисом только тогда, когда его негативное влияние на результаты бизнеса становится достаточно заметным.

В результате управленческие решения по минимизации последствий кризиса принимаются в авральном режиме, антикризисные мероприятия не учитывают влияние конкретных факторов, а компания в итоге выходит из кризиса с неоправданно большими потерями.

Всего этого можно избежать, используя систему антикризисного управления, которая включает в себя мониторинг состояния предприятия, диагностику степени проявлений кризиса, разработку антикризисных мероприятий и контроль над их выполнением.

Изучим методику построения эффективно работающей системы антикризисного управления предприятием и поговорим о том, как повысить эффективность работы компании с помощью режима антикризисного управления. Для этого:

- пронализируем данные, которые позволяют сделать вывод о наличии и степени кризиса в деятельности компании;

- найдем внутренние резервы повышения эффективности деятельности компании;

- разработаем план антикризисных мероприятий и расскажем, как его реализовать.

Выявление признаков кризиса в деятельности компании

Своевременная диагностика наличия и определение степени проявлений кризиса — гарантия своевременных и эффективных антикризисных решений. Единственно верная основа для разработки таких решений — анализ динамики показателей хозяйственной деятельности и выявление на его основе факторов, которые привели к проявлениям кризиса. От набора этих факторов зависит перечень мероприятий, которые помогут компании преодолеть его.

С экономической точки зрения предприятия постоянно рискуют оказаться подвержены трем видам кризиса:

- Кризис сбыта возникает как за счет внешних факторов (недостаточная конкурентоспособность продукции или услуг компании, падение платежеспособности покупателей, действия конкурентов и т. п.), так и по внутренним причинам (неэффективная маркетинговая политика, неправильный выбор сбытовой и ценовой модели реализации продукции или услуг). Как следствием — падение объемов продаж до уровня, который не обеспечивает покрытие переменных и постоянных издержек компании.

- Кризис издержек в первую очередь вызывают такие внутренние факторы, как неэффективная структура бизнес-процессов, слабый контроль за динамикой переменных расходов, неоправданно высокий рост постоянных расходов, низкая производительность труда и т. д. Кризис издержек влечет за собой необходимость повышения цены реализации на продукцию или услуги компании для того, чтобы избежать убыточности бизнеса.

- Кризис финансов также в основном обусловлен внутренними факторами, таких как отсутствие эффективной системы управления денежными средствами, несоблюдение баланса задолженностей и неадекватная кредитная политика компании. Проявляется в нехватке денежных средств для обеспечения хозяйственной деятельности и своевременного погашения обязательств перед кредиторами компании.

Отметим, что кризисы в деятельности компаний не возникают одномоментно — они развиваются постепенно, в несколько этапов:

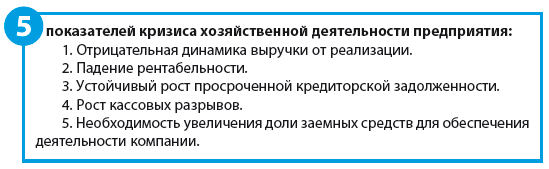

1. Предкризисное состояние: падает выручка, снижается рентабельность, учащаются кассовые разрывы в операционном денежном потоке, растет просроченная дебиторская задолженность.

2. Вхождение в состояние кризиса: деятельность компании становится минимально рентабельной, наблюдается положительная динамика роста заемных средств и кассовых разрывов, компания начинает испытывать постоянные трудности в погашении обязательств перед своими кредиторами.

3. Кризисное состояние: выражается в убыточности хозяйственной деятельности, постоянных кассовых разрывах, низком уровне платежеспособности и проблемах с привлечением внешнего финансирования. Просроченная кредиторская задолженность растет опережающими темпами по сравнению с текущей.

4. Банкротство: компания не в состоянии вести хозяйственную деятельность и не способна погасить обязательства перед кредиторами.

Исходя из вышесказанного, понятно, что для борьбы с кризисами предприятию необходим управленческий инструмент, который позволил бы ему, во-первых, своевременно диагностировать наличие негативных явлений в хозяйственной деятельности, во-вторых — эффективно предупреждать или устранять их последствия. Таким инструментом выступает режим антикризисного управления.

Анализируем эффективность деятельности предприятия

Чтобы определить, есть ли в деятельности компании признаки кризиса, руководитель экономической службы может сделать следующее:

1. Проанализировать динамику основных экономических показателей хозяйственной деятельности компании за прошедшие отчетные периоды.

2. Проанализировать эффективность работы компании за прошедшие отчетные периоды.

3. Проанализировать изменения состояния компании за прошедшие отчетные периоды через систему финансовых коэффициентов.

4. Провести факторный анализ деятельности компании за прошедшие отчетные периоды.

Экономические показатели хозяйственной деятельности для расчетов и анализа можно взять из данных финансовой отчетности (например, отчета о прибылях и убытках). В ней содержатся сведения о динамике выручки, себестоимости реализации, коммерческих и управленческих расходах, а также конечном финансовом результате (прибыли или убытке) деятельности компании.

Пример 1

Рассмотрим для примера данные о хозяйственной деятельности компании «Волга» за 2016 г. и сравним их с аналогичными показателями 2015 г. (табл. 1).

Таблица 1

Анализ динамики показателей деятельности компании «Волга», тыс. руб.

|

Показатели деятельности |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Год |

|

Выручка от реализации 2015 г. |

80 000 |

110 000 |

130 000 |

90 000 |

410 000 |

|

Выручка от реализации 2016 г. |

85 000 |

100 000 |

120 000 |

95 000 |

400 000 |

|

Отклонения в выручке |

5000 |

–10 000 |

–10 000 |

5000 |

–10 000 |

|

Себестоимость реализации 2015 г. |

70 000 |

95 000 |

110 000 |

81 000 |

356 000 |

|

Себестоимость реализации 2016 г. |

72 000 |

88 000 |

105 000 |

84 000 |

349 000 |

|

Отклонения в себестоимости |

2000 |

–7000 |

–5000 |

3000 |

–7000 |

|

Доход от продаж 2015 г. |

10 000 |

15 000 |

20 000 |

9000 |

54 000 |

|

Доход от продаж 2016 г. |

13 000 |

12 000 |

15 000 |

11000 |

51 000 |

|

Отклонения в доходах |

3000 |

–3000 |

–5000 |

2000 |

–3000 |

|

Коммерческие расходы 2015 г. |

7500 |

9000 |

12 000 |

8000 |

36 500 |

|

Коммерческие расходы 2016 г. |

8500 |

9500 |

11 000 |

8500 |

37 500 |

|

Отклонения в расходах |

1000 |

500 |

–1000 |

500 |

1000 |

|

Управленческие расходы 2015 г. |

1000 |

1500 |

1700 |

1800 |

6000 |

|

Управленческие расходы 2016 г. |

1500 |

1800 |

2000 |

1700 |

7000 |

|

Отклонения в расходах |

500 |

300 |

300 |

–100 |

1000 |

|

Операционная прибыль 2015 г. |

1500 |

4500 |

6300 |

–800 |

11 500 |

|

Операционная прибыль 2016 г. |

3000 |

700 |

2000 |

800 |

6500 |

|

Отклонения в прибыли |

1500 |

–3800 |

–4300 |

1600 |

–5000 |

Как видим, все основные показатели, формирующие операционную прибыль компании, в анализируемом году меньше, чем в предыдущем. Так, за 2016 г. выручка от реализации продукции на 10 000 тыс. руб., а доход от продаж — на 3000 руб. меньше показателей 2015 г.

Коммерческие и управленческие расходы за 2016 г., наоборот, увеличились по сравнению с предыдущим годом на 1000 руб. по каждой из групп.

Совокупное влияние динамики показателей доходов и расходов привело к тому, что операционная прибыль 2016 г. уменьшилась в сравнении с 2015 г. на 5000 тыс. руб.

Однако для того чтобы сделать вывод о наличии кризисных явлений в работе компании, простого сопоставления экономических показателей деятельности компании недостаточно — надо дополнительно проанализировать динамику показателей эффективности хозяйственной деятельности (рентабельность бизнеса, удельный вес переменных затрат, темпы роста, запас прочности и т. д.).

Сначала надо рассчитать выбранные показатели, а затем сравнить полученные значения в динамике прошедших периодов.

Данные расчета эффективности работы компании «Волга» приведены в табл. 2.

Таблица 2

Анализ эффективности деятельности компании «Волга»

|

Показатели деятельности |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Год |

|

Доходность продаж 2015 г. |

12,5 % |

13,6 % |

15,4 % |

10,0 % |

13,2 % |

|

Доходность продаж 2016 г. |

15,3 % |

12,0 % |

12,5 % |

11,6 % |

12,8 % |

|

Отклонения в доходности |

2,8 % |

-1,6 % |

–2,9 % |

1,6 % |

–0,4 % |

|

Рентабельность бизнеса 2015 г. |

1,9 % |

4,1 % |

4,8 % |

–0,9 % |

2,8 % |

|

Рентабельность бизнеса 2016 г. |

3,5 % |

0,7 % |

1,7 % |

0,8 % |

1,6 % |

|

Отклонения в рентабельности |

1,7 % |

–3,4 % |

–3,2 % |

1,7 % |

–1,2 % |

|

Уровень коммерческих затрат 2015 г. |

9,4 % |

8,2 % |

9,2 % |

8,9 % |

8,9 % |

|

Уровень коммерческих затрат 2016 г. |

10,0 % |

9,5 % |

9,2 % |

8,9 % |

9,4 % |

|

Отклонения в уровне коммерческих затрат |

0,6 % |

1,3 % |

–0,1 % |

0,1 % |

0,5 % |

|

Доля ФОТ в себестоимости 2015 г. |

17,1 % |

15,8 % |

15,5 % |

16,0 % |

16,0 % |

|

Доля ФОТ в себестоимости 2016 г. |

15,3 % |

18,8 % |

17,1 % |

14,9 % |

16,6 % |

|

Отклонения в доле ФОТ производства |

–1,9 % |

3,0 % |

1,7 % |

–1,2 % |

0,6 % |

Анализ данных табл. 2 уже явно указывает на наличие кризисных явлений в работе компании «Волга».

Так, в анализируемом периоде по сравнению с предыдущим годом доходность продаж уменьшилась на 0,4 %, рентабельность бизнеса — на 1,2 %. При этом коммерческие расходы по отношению к объему продаж увеличились на 0,5 %. Это свидетельствует о снижении эффективности сбытовой политики компании.

Рост доли фонда оплаты труда производственного персонала в общей структуре себестоимости выпуска продукции говорит о снижении производительности труда на производстве.

После того как в работе компании выявлены кризисные явления, необходимо определить его степень для того, чтобы выработать адекватные управленческие решения в рамках антикризисного управления.

На практике для этого проводят анализ изменения состояния компании, данные о котором содержатся в основных финансовых отчетах — балансе и отчете о финансовых результатах деятельности: рассчитывают финансовые коэффициенты по каждой из основных групп (ликвидность, платежеспособность, финансовая устойчивость, деловая активность) и на основе полученных значений определяется степень вероятности или наличия кризиса компании.

Пример 2

Рассчитаем финансовые коэффициенты по данным финансовой отчетности компании «Волга» за 2016 г. Воспользуемся данными о хозяйственной деятельности (см. табл. 1) и показателями агрегированного баланса за 2016 г. (табл. 3).

Таблица 3

Агрегированный баланс компании «Волга» за 2016 г., тыс. руб.

|

Показатели баланса |

01.01.2016 |

01.04.2016 |

01.10.2016 |

31.12.2016 |

|

Основные средства |

25 000 |

28 000 |

30 000 |

35 000 |

|

Капитальные вложения |

6000 |

4000 |

2000 |

5000 |

|

Нематериальные активы |

400 |

375 |

350 |

300 |

|

Итого внеоборотные активы |

31 400 |

32 375 |

32 350 |

40 300 |

|

Запасы и материалы |

6000 |

6400 |

7000 |

7200 |

|

Незавершенное производство |

900 |

1225 |

1400 |

1000 |

|

Готовая продукция |

8000 |

10 000 |

12 000 |

9000 |

|

Покупатели |

15 000 |

18 000 |

21 000 |

19 000 |

|

Прочие дебиторы |

1000 |

1300 |

1200 |

900 |

|

Денежные средства |

800 |

1200 |

1500 |

1000 |

|

Итого оборотные активы |

31 700 |

38 125 |

44 100 |

38 100 |

|

Финансовые вложения |

700 |

800 |

950 |

1000 |

|

Прочие активы |

200 |

200 |

100 |

100 |

|

Итого прочие активы |

900 |

1000 |

1050 |

1100 |

|

АКТИВ БАЛАНСА |

64 000 |

71 500 |

77 500 |

79 500 |

|

Уставной и добавочный капитал |

400 |

400 |

500 |

500 |

|

Фонды и резервы |

500 |

600 |

750 |

800 |

|

Нераспределенная прибыль |

2000 |

3000 |

3800 |

2500 |

|

Итого капитал и резервы |

2900 |

4000 |

5050 |

3800 |

|

Финансовые вложения |

500 |

500 |

500 |

500 |

|

Долгосрочные займы |

1500 |

1000 |

500 |

0 |

|

Итого долгосрочные обязательства |

2000 |

1500 |

1000 |

500 |

|

Краткосрочные займы |

18 000 |

25 000 |

32 000 |

35 000 |

|

Поставщики |

32 000 |

31 000 |

30 000 |

32 000 |

|

Прочие кредиторы |

6650 |

6900 |

5650 |

4850 |

|

Задолженность по зарплате |

1200 |

1500 |

2000 |

1800 |

|

Задолженность по налогам и сборам |

1000 |

1200 |

1500 |

1300 |

|

Прочие краткосрочные обязательства |

250 |

400 |

300 |

250 |

|

Итого краткосрочные обязательства |

59 100 |

66 000 |

71 450 |

75 200 |

|

ПАССИВ БАЛАНСА |

64 000 |

71 500 |

77 500 |

79 500 |

В набор финансовых показателей для расчета руководитель экономической службы включил:

- коэффициент быстрой ликвидности;

- коэффициент текущей ликвидности;

- коэффициент автономии;

- коэффициент соотношения заемного и собственного капитала;

- чистый оборотный капитал;

- оборачиваемость ТМЦ;

- оборачиваемость дебиторской задолженности;

- оборачиваемость кредиторской задолженности;

- баланс задолженностей.

Результаты расчетов — в табл. 4.

Таблица 4

Финансовые коэффициенты компании «Волга» за 2016 г., тыс. руб.

|

Показатели |

01.01.2016 |

01.04.2016 |

01.10.2016 |

31.12.2016 |

|

Коэффициент быстрой ликвидности |

0,42 |

0,46 |

0,50 |

0,40 |

|

Коэффициент текущей ликвидности |

0,54 |

0,58 |

0,62 |

0,51 |

|

Коэффициент автономии |

0,05 |

0,06 |

0,07 |

0,05 |

|

Коэффициент соотношения заемного и собственного капитала |

6,72 |

6,50 |

6,44 |

9,21 |

|

Чистый оборотный капитал |

–27 400 |

–27 875 |

–27 350 |

–37 100 |

|

Оборачиваемость ТМЦ |

4,43 |

4,63 |

5,59 |

9,77 |

|

Оборачиваемость дебиторской задолженности |

5,15 |

5,13 |

6,00 |

10,00 |

|

Оборачиваемость кредиторской задолженности |

2,09 |

2,51 |

3,03 |

4,76 |

|

Баланс задолженностей |

–17 000 |

–13 000 |

–9000 |

–13 000 |

Коэффициенты ликвидности находятся гораздо ниже нормативных значений: срочная ликвидность на конец года равна 0,4 при нормативе от 0,5 до 1,5, а текущая — 0,51 при нормативе от 1 до 2.

Кроме того, в динамике за 2016 г. эти коэффициенты постоянно снижались.

Коэффициент автономии хотя за год и не изменился, также находится на уровне гораздо ниже нормативного, а коэффициент соотношения заемного и собственного капитала вырос за год в полтора раза и при нормативе в 0,7–1 составил 9,77. Это говорит о крайне низкой финансовой устойчивости компании.

Чистый оборотный капитал имеет отрицательное значение, которое к концу анализируемого года тоже значительно выросло.

Оборачиваемость кредиторской задолженности в два раза ниже оборачиваемости дебиторской задолженности.

Вывод

Полученные данные подтверждают наличие кризисных явлений, а значит, необходимо разрабатывать антикризисные мероприятия.

Факторный анализ различных аспектов деятельности компании показывает, за счет каких именно факторов образовались негативные тенденции в работе компании.

Этот вид анализа является наиболее трудоемким, однако он позволяет разработать эффективные антикризисные решения.

Факторный анализ, как правило, проводится в случае, когда данные предыдущих мероприятий по мониторингу состояния компании свидетельствуют о вхождении компании в стадию кризиса и необходимо разрабатывать план антикризисных мероприятий.

Как антикризисное управление помогает повысить эффективность деятельности компании?

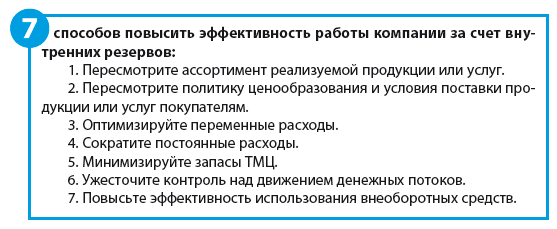

После того как экономическая служба проанализировала текущее состояние компании и выявила признаки кризисной ситуации, необходимо попытаться найти внутренние резервы повышения эффективности деятельности и составить перечень антикризисных мероприятий.

Конечно, для каждой конкретной компании варианты выхода из кризисных ситуаций будут отличаться своей спецификой, однако можно выделить наиболее действенные пути антикризисных решений, которые подойдут предприятиям всех отраслей.

Пример 3

Основные кризисные факторы хозяйственной деятельности компании «Волга» — падение продаж и рост затрат. Поэтому необходимо попытаться увеличить выручку и оптимизировать затраты. Это позволит повысить рентабельность бизнеса и улучшить финансовое положение компании.

В то же время деятельность компании рентабельна, и можно сделать вывод, что она находится в стадии вхождения в кризис и жестких мер по экономии средств пока не надо. Поэтому решили:

1) увеличить отсрочку платежа ключевым покупателям на 14 календарных дней, что позволит увеличить отгрузки продукции примерно на 3 %;

2) вывести из ассортиментной линейки продукцию наиболее низкого покупательского спроса и увеличить выпуск продукции высокого спроса. Ожидаемый рост выручки от этого мероприятия — 2 %;

3) пересмотреть ценовую политику и уменьшить размер скидок для отдельных категорий покупателей, которые не являются приоритетными для компании. В результате прогнозируется увеличение средней торговой наценки в размере не менее 1 %;

4) пересмотреть мотивационные модели фонда оплаты труда производственных сотрудников, чтобы доля фиксированных выплат уменьшилась, а доля премий за достижение установленных показателей выросла. Кроме того, можно отменить доплаты и премии, которые не связаны с результатами работы подразделений и компании. Предполагается, что это позволит уменьшить фонд оплаты труда производства на 3 %;

5) оптимизировать коммерческие расходы, сократив затраты на акции и бонусы покупателям, которые не обеспечивают необходимый рост продаж. По расчетам, это позволит снизить коммерческие расходы на 3 %;

6) провести ревизию кредитного портфеля компании и рассмотреть возможность заключения новых и перезаключения уже действующих кредитных договоров на более выгодных для компании условиях. В результате средняя стоимость кредитного портфеля должна уменьшиться не менее чем на 2 %;

7) уменьшить затраты на связь (постоянные расходы) примерно на 15 %, что по итогам года составит около 75 тыс. руб.;

8) заключить договор со специализированным охранным предприятием и сократить собственную службу охраны, экономия — 80 тыс. руб. за год.

Совокупный результат предложенных мероприятий — в табл. 5.

Таблица 5

Анализ резервов повышения эффективности работы компании «Волга»

|

Задача |

Действие |

Результат |

Расчетная база |

Эффект, тыс. руб. |

|

Увеличение выручки |

Увеличение отсрочки платежа покупателям |

3 % |

400 000 |

12 000 |

|

Оптимизация ассортимента продукции |

2 % |

400 000 |

8000 |

|

|

Повышение дохода от продаж |

Повышение сбытовой наценки |

1 % |

366 450 |

3665 |

|

Рост выручки |

13 % |

20 000 |

2550 |

|

|

Снижение переменных расходов |

Оптимизация ФОТ |

–3 % |

58 000 |

–1740 |

|

Оптимизация коммерческих расходов |

–3 % |

37 500 |

–1125 |

|

|

Снижение стоимости кредитов |

–2 % |

35 000 |

–700 |

|

|

Снижение постоянных расходов |

Сокращение расходов на связь |

–15 % |

500 |

–75 |

|

Перевод охраны на стороннюю организацию |

–10 % |

800 |

–80 |

|

|

Общий ожидаемый эффект на финансовый результат компании |

9935 |

Вывод

Как видим, компания «Волга» за счет внутренних резервов может повысить рентабельность бизнеса и преодолеть кризисные явления. Этого достаточно — предложенные мероприятия позволяют увеличить прибыль компании почти в два раза по сравнению с полученной за 2016 г.

Также решили не снижать постоянные расходы (на связь и охрану), так как экономический эффект незначителен и не соответствует рискам их реализации.

Разрабатываем план антикризисных мероприятий

При разработке плана антикризисных мероприятий обязательно учитываются результаты первых двух этапов, на которых выявляется признаки кризиса и определяются возможности компании по их преодолению.

Обратите внимание!

Антикризисный план должен включать не только перечень мероприятий, но и результат их реализации, а также целевой показатель каждого из мероприятий. Кроме того, в план обязательно включают сроки реализации мероприятий. Также назначают ответственного, который будет руководить реализацией мероприятия.

Пример 4

На основе выявленных экономической службой возможностей в компании «Волга» был разработан план антикризисных мероприятий (табл. 6).

Таблица 6

Антикризисный план компании «Волга» на период до 01.09.2017

|

Мероприятие |

Результат |

Целевой показатель |

Ответственный |

Срок выполнения |

|

Пересмотр кредитной политики компании |

Увеличение продаж за счет предоставления большей отсрочки платежа ключевым покупателям |

Рост продаж не менее чем на 3 % |

Коммерческий директор |

01.06.2017 |

|

АВС-анализ продаж и оптимизация ассортимента продукции |

Вывод из ассортиментной матрицы продукции с долгим сроком реализации и замена ее на более высоко оборачиваемую продукцию |

Рост продаж не менее чем на 2 % |

Коммерческий директор |

01.07.2017 |

|

Пересмотр ценовой матрицы реализации продукции |

Повышение торговой наценки на продукцию за счет уменьшения скидок для отдельных категорий покупателей |

Рост средней по компании торговой наценки не менее чем на 1 % |

Отдел маркетинга |

01.05.2017 |

|

Пересмотр системы оплаты труда производственных рабочих |

Оптимизация системы мотивации производства через уменьшение постоянной части фонда оплаты труда и минимизация неэффективных доплат и премий |

Снижение фонда оплаты труда производства не менее чем на 3 % |

Главный экономист |

01.07.2017 |

|

Оптимизация коммерческих расходов |

Сокращение неэффективных расходов на рекламу и бонусы покупателям |

Снижение коммерческих расходов не менее чем на 3 % |

Коммерческий директор |

01.08.2017 |

|

Анализ кредитного портфеля компании и ситуации на рынке кредитования. Заключение новых или перезаключение действующих кредитных договоров на наиболее выгодных для компании условиях |

Снижение стоимости привлечения внешнего финансирования путем реструктуризации кредитного портфеля |

Снижение стоимости кредитов не менее чем на 2 % |

Финансовый директор |

01.09.2017 |

Реализация и контроль выполнения плана антикризисных мероприятий

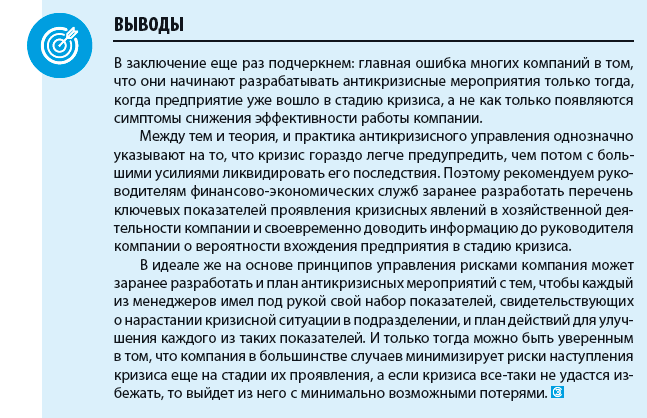

Немаловажный фактор успеха антикризисного управления — систематический мониторинг хода выполнения плана антикризисных мероприятий, его корректировка в случае негативных отклонений.

Идеальный вариант — создание антикризисного комитета, который будет ежемесячно рассматривать отчетность по ходу выполнения плана антикризисных мероприятий и принимать соответствующие решения.

Статья опубликована в журнале «Справочник экономиста» № 7, 2017.

Иллюстрация: Право.ru/Петр Козлов

Топ-менеджерам все чаще грозит субсидиарка. По данным Федресурса, в 2016 году к ответственности привлекли лишь 521 руководителя компаний, а за шесть месяцев 2022-го их уже 2442. Одно из оснований для субсидиарной ответственности — неподача заявления о банкротстве фирмы. Формально это необходимо сделать, когда у юрлица есть задолженность 300 000 руб., которую он не гасит в течение трех месяцев.

Но не всегда долги указывают на объективное банкротство.

Для подачи заявления о банкротстве достаточно у должника-юрлица задолженности 300 000 руб., не исполненной в течение трех месяцев. Но сам по себе такой долг у компании с балансом в десятки миллиардов рублей вряд ли характеризует ее как неплатежеспособную.

В частности, в бизнесе есть понятие «кассовый разрыв» — временная нехватка денег на обязательные расходы: участник рынка ждет поступлений от контрагента, чтобы из них рассчитаться по зарплатам, аренде и так далее. С этим часто сталкиваются поставщики и подрядчики по госконтрактам или договорам с крупными заказчиками, говорит Антон Кравченко, юрист ЮФ

Федеральный рейтинг.

группа

Банкротство (споры high market)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры – mid market)

группа

Природные ресурсы/Энергетика

Профайл компании

Обычная история — длительные (более 90 дней) сроки оплаты поставленного товара или выполненных работ. Исполнив свои обязательства, такие поставщики и подрядчики могут долго ждать за него деньги.

Временные финансовые трудности могут возникнуть и по другим причинам, но если директор пытался их преодолеть и у него был антикризисный план, то его могут освободить от субсидиарки. Это следует из п. 9 постановления Пленума ВС № 53.

Подобный план — это необязательно единый документ с соответствующим названием, говорит Анжелика Догузова, старший юрист практики разрешения споров

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Международный арбитраж

группа

Недвижимость, земля, строительство

группа

Ритейл, FMCG, общественное питание

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Цифровая экономика

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры – mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Комплаенс

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Финансовое/Банковское право

группа

Частный капитал

Профайл компании

В определении от 19 августа 2021 года Верховный суд указал, что под ним можно понимать и конкретные действия управленца по выходу из кризиса (дело № А40-240402/2016).

Суды признают под антикризисной программой следующие действия контролирующего лица:

- пытался исполнить действующие заказы, искал новые контракты и инвесторов (дело № А57-9826/2016);

- реструктуризировал задолженность по обязательным платежам и налогам (дело № А50-22404/2014);

- создал бизнес-план, предусматривающий модернизацию производства и получение прибыли (дело № А07-348/2019);

- снижал издержки (сокращение штата), взыскивал задолженность и ремонтировал производственное оборудование (дело № А44-453/2020);

- привлекал инвестиции в бизнес, увеличивал объемы производства, уставный капитал, получал дополнительное внутреннее и внешнее финансирование (дело № А41-33783/2019);

- обращался за мерами государственной поддержки, пытался найти новые направления развития бизнеса (дело № А04-3201/2010);

- направлял письма в муниципальные органы власти и запрашивал финансовую поддержку, снижал затраты и оптимизировал расходы (дело № А27-15566/2017);

- рассчитывался с контрагентами, вел претензионную и судебную работу по взысканию дебиторской задолженности, погашал кредиторскую задолженность по мере поступления денег (дело № А31-4988/2015).

То есть у директора есть множество способов доказать, что на самом деле у него была антикризисная программа. Но в случае банкротства компании план в виде единого документа все-таки будет преимуществом, предупреждает Максим Белозеров, юрист

Федеральный рейтинг.

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

Профайл компании

В отсутствие единого документа придется еще и доказывать суду, что план по преодолению кризиса есть. А если имеется готовый план, можно сразу перейти к обсуждению его обоснованности.

Максим Белозеров

Белозеров предупреждает, что отсутствие единого документа может усложнить процесс и негативно сказаться на итоге.

Когда готовить антикризисный план

Чем раньше начать готовить антикризисный план, тем лучше, уверена Анастасия Рябова, юрист

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры – high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Санкционное право

группа

Семейное и наследственное право

группа

Транспортное право

группа

Фармацевтика и здравоохранение

группа

Банкротство (споры high market)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Международные судебные разбирательства

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Недвижимость, земля, строительство

группа

Страховое право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Цифровая экономика

группа

Международный арбитраж

группа

Природные ресурсы/Энергетика

группа

Уголовное право

группа

Частный капитал

2место

По выручке

2место

По количеству юристов

8место

По выручке на юриста

Профайл компании

С другой стороны, если составлять его по каждому поводу, то это парализует работу компании, рассуждает Рябова. Поэтому топ-менеджеру нужно точно понимать, в каком финансовом состоянии находится компания: обращать внимание на спад выручки, снижение рентабельности, рост просроченной дебиторской задолженности и другие важные финансовые показатели, уверена Елена Родионова, партнер ПБ

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

13место

По выручке на юриста

25-26место

По количеству юристов

27место

По выручке

Профайл компании

Если у компании временные финансовые сложности, например кассовый разрыв, то необязательно каждый раз прорабатывать антикризисный план, уверен Антон Кравченко, юрист ЮФ

Федеральный рейтинг.

группа

Банкротство (споры high market)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры – mid market)

группа

Природные ресурсы/Энергетика

Профайл компании

Это нужно, когда трудности стали принимать серьезный характер, но не достигли масштабов финансового кризиса, уверена Рябова. Юрист признает, что даже опытным управленцам сложно определить такую «точку невозврата», после которой банкротство становится неизбежным. По ее словам, в каждой ситуации такой момент индивидуален. Нужно учитывать, в частности, и масштаб деятельности организации.

Не менее сложный вопрос: на какой срок готовить антикризисный план. Он должен иметь короткие сроки реализации, ведь для переговоров с кредиторами об отсрочке не нужно много времени, уверен Иван Стасюк, советник консалтинговой группы

Федеральный рейтинг.

группа

Банкротство (споры high market)

13-14место

По количеству юристов

4место

По выручке на юриста

7место

По выручке

По мнению Рябовой, оптимально планировать антикризисную стратегию на один-три месяца. Родионова считает, что достаточно горизонта на шесть-девять месяцев.

рекомендуемый срок антикризисного плана

Максимальный срок плана не должен превышать одного года, соглашаются эксперты. При этом Рябова советует как минимум раз в месяц оценивать, как идет реализация плана. А Александра Фомина, партнер ЮК

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры – mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

Разрешение споров в судах общей юрисдикции

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Международные судебные разбирательства

группа

Уголовное право

группа

Частный капитал

Профайл компании

, полагает, что достаточно актуализировать программу раз в квартал.

Советы по составлению плана

Антикризисный план должен содержать четкую программу действий. Общие и размытые формулировки вряд ли будут убедительны для суда, уверен Антон Батурин, юрист BGP Litigation. Он советует топ-менеджерам фиксировать все свои действия по выходу из кризиса.

В случае переговоров о реструктуризации задолженности нужно составлять соответствующее соглашение, при взыскании дебиторской задолженности — направлять письма контрагентам, а не только вести устные переговоры, при обсуждении антикризисных мер внутри коллектива — закреплять и оформлять их в качестве протокола совещания.

Антон Батурин

Если у компании много кредиторов, Батурин советует составлять план поэтапного расчета с подробным обоснованием очередности расчетов.

✅ детальную информацию об активах, их реальном составе и ликвидности;

✅ сведения об источниках и способах привлечения средств — это может быть финансирование участниками или акционерами, увеличение объемов производства или продаж, привлечение кредитных средств на льготных условиях и т. д.;

✅ алгоритм расчетов с кредиторами, позволяющий вести полноценную хозяйственную деятельность, то есть реально исполнимый;

✅ перераспределение расходной части бюджета организации на исполнение обязательств;

✅ запрет на сделки с высокими рисками (например, с ненадежными контрагентами, на льготных для контрагента условиях);

✅ обоснование для кредиторов, почему сохранить компанию предпочтительнее туманных перспектив получить часть выплат после долгих судебных тяжб: например, что продажа имущества прямо сейчас не позволит покрыть все долги или указание на потери от невозможности работать в полную силу во время судебных разбирательств;

✅ каким образом планируется погашать обязательства по налогам и обязательным платежам.

⛔ использовать двусмысленные или предположительные формулировки, особенно в финансовой части;

⛔ предусматривать продажу основных средств — хоть это и направлено на исполнение обязательств, в итоге приведет к остановке деятельности компании.

Авторы: Варвара Кнутова и Александра Фомина, партнеры ЮК «Сотби»

Привлекать эксперта или нет?

Наиболее эффективным будет тот антикризисный план, который подготовил профильный независимый специалист, считает Догузова. Такой проект будет выглядеть для суда более убедительно, чем тот, что подготовили внутренние службы компании, добавляет Рябова. В то же время его подготовка обойдется дороже и потребует больше времени: стороннему специалисту придется вначале вникнуть в ситуацию и проанализировать текущее состояние компании и рынка. Поэтому Рябова рекомендует привлекать консультантов в сложных и неординарных ситуациях, а в остальных случаях можно оформить дорожную карту по выходу из кризиса силами самой организации.

Еще внешние специалисты могут провести независимую экспертизу готового антикризисного плана, указать на ошибки, подтвердить его достоверность, возможность реализации, говорит Азат Ахметов, советник

Федеральный рейтинг.

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры – high market)

группа

Разрешение споров в судах общей юрисдикции

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Банкротство (реструктуризация и консалтинг)

группа

Банкротство (споры high market)

группа

Интеллектуальная собственность (Консалтинг)

группа

Недвижимость, земля, строительство

группа

Фармацевтика и здравоохранение

группа

Частный капитал

Профайл компании

Если фирма все-таки решила привлечь специалиста, то она должна понимать: суд может проигнорировать план, подготовленный безызвестной организацией, предупреждает Рябова. Суд учтет профессиональный опыт и деловую репутацию специалистов, соглашается Кнутова.

✅ Проверить профильное образование и опыт в релевантной отрасли. Если в суде будет представлено иное заключение или рецензия, то судьи могут учитывать «регалии» экспертов, чтобы понять, кому отдать предпочтение.

✅ Проверить, принимают ли суды заключения эксперта и экспертной организации. Если окажется, что суды отказываются учитывать заключения этих кандидатов, то не стоит поручать им задачи.

✅ Проверить СРО экспертов на наличие жалоб на экспертов.

✅ Четко проговорить объем услуг, чтобы на выходе не получить типовой шаблон, который не будет иметь никакой ценности.

Автор: Артем Антонов, старший юрист ЮФ

Федеральный рейтинг.

группа

Международные судебные разбирательства

группа

Санкционное право

группа

Арбитражное судопроизводство (крупные коммерческие споры – high market)

группа

Банкротство (споры high market)

группа

Международный арбитраж

Профайл компании

Когда субсидиарки не избежать

Даже если топ-менеджер подготовил антикризисный план, это не гарантирует, что его не привлекут к ответственности в случае банкротства компании. Согласно п. 17 Обзора судебной практики Верховного суда № 3 (2021) субсидиарка допустима, если следование плану было явно неразумным или план разрабатывался, только чтобы создать иллюзию внедрения антикризисных мер и получить отсрочку для вывода активов.

«Разумность» руководителя компании имеет свои лимиты, то есть реализация антикризисного плана может быть разумной до конкретного момента времени, говорит Санал Нонуков, юрист практики разрешения споров ALUMNI Partners. Поэтому когда становится понятно, что финансового кризиса избежать не получилось, то нужно в кратчайший срок обратиться в суд с заявлением о банкротстве компании.

Директора привлекут к ответственности, если:

- антикризисный план составлен только для вида (дело № А19-4454/2017);

- план носил общий характер, не учитывал специфику деятельности должника, не имел достоверных экономически обоснованных расчетов, нет доказательств, что план как-то исполнялся (дело № А60-3271/2015);

- план предполагал оплату обязательств, связанных с производственным процессом и реализацией продукции, но наращиванием долгов по налогам (дела № А50-3939/2013 и № А11-5801/2016);

- антикризисный план не мог привести к расчету с кредиторами, а подразумевал только избавление от активов с сохранением в интересах руководителя доли в них (дело № А57-6120/2019).

Антикризисное управление предприятием: понятие и этапы

25.08.2022

Автор: Academy-of-capital.ru

Что это такое? Антикризисное управление предприятием необходимо, когда компания несет убытки и рискует оказаться на грани банкротства. Это отражается и в потере клиентов, и в снижении прибыли, и в уменьшении объема самих продаж. Тогда возникает необходимость разработать план мер, которые позволят пережить кризисный момент.

Как организовать? Антикризисные мероприятия могут быть продуманы как самостоятельно, так и с привлечением сторонних фирм или наемных профессионалов. В любом случае существуют универсальный алгоритм и типовые стратегии управления, которые позволяют бизнесу остаться на плаву и выйти из кризиса с минимальными потерями.

Из этого материала вы узнаете:

- Что такое антикризисное управление предприятием

- Цели антикризисного управления предприятием

- Виды кризисов и причины их возникновения

- Основные модели и принципы антикризисного управления предприятием

- Виды антикризисного управления предприятием

- Подходы в антикризисном управлении предприятием

- Этапы антикризисного управления предприятием

- Методы антикризисного управления предприятием

- Пример антикризисного управления предприятием

- Кому доверить антикризисное управление предприятием

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

Что такое антикризисное управление предприятием

Антикризисное управление компанией — действия, нацеленные на предотвращение кризисных явлений, снижение их отрицательных последствий и даже использование имеющихся возможностей для поступательного развития организации в условиях кризиса.

Подобные меры всегда рассчитываются на определенный срок, как правило, в пределах 1-2 лет, с четким определением целей и оценочных индикаторов.

План антикризисного управления всегда должен включать в себя как минимум следующие элементы:

- конечная цель;

- стратегия, состоящая из набора мероприятий в рамках движения к цели;

- задачи, реализуемые на конкретном этапе проекта, и временные рамки каждого этапа;

- ответственные лица, обеспечивающие выполнение задач и в случае необходимости корректирующие стратегию.

Цели антикризисного управления предприятием

Цель зависит от ситуации, в которой оказалась компания, но обычно антикризисное управление преследует приоритетные цели:

- Недопущение банкротства организации.

- Усиление рыночных позиций компании с учетом кризисных условий.

Разумеется, главным всегда остается вопрос о выживании предприятия: только успешно решив его, можно двигаться дальше, используя кризис как возможность для развития.

Чтобы спасти компанию, оказавшуюся в критической ситуации, необходимо:

- улучшение общей атмосферы в коллективе – начинать нужно с перелома настроя сотрудников, чтобы они сами поверили в возможность выхода из кризиса и принялись действовать с удвоенной энергией;

- разработка и четкое выполнение плана антикризисных мер — «тушение основных пожаров»;

- оптимизация управления, чтобы фирма быстрее приспосабливалась к новым условиям и адекватно реагировала на их изменения.

Усиление позиций компании требует следующих мер:

- выход за рамки привычной деятельности;

- экспериментирование, нацеленное на поиск нового: расширение видов деятельности, увеличение спектра предлагаемых товаров и услуг и т. п.;

- использование возможностей для завоевания новых рынков.

Подобные задачи решаются последовательно в рамках реализуемой антикризисной стратегии.

Виды кризисов и причины их возникновения

В современных условиях компания может столкнуться с кризисами, имеющими различную природу:

- Производственный (технологический) кризис. Его причина – устаревшие технологии и оборудование, не позволяющие выдерживать конкуренцию на рынке.

- Социально-управленческий. Это внутренний кризис, развивающийся из-за конфликтов между сотрудниками: разногласия влияют на атмосферу в коллективе, приводят к снижению производительности труда, создают лишние проблемы, отвлекающие администрацию от решения основных бизнес-задач.

- Финансовый. Возникает на фоне необоснованных расходов, что может ударить и по основным фондам компании.

- Организационный. Как правило, исходный фактор – раздутый и малоэффективный управленческий аппарат, и организационные проблемы рано или поздно сказываются на результатах деятельности компании.

- Информационный. Его суть – принятие решений на основе недостоверной или неточной информации.

Нередко эти разновидности кризисов взаимосвязаны, и проблемы, проявившись в одной сфере, со временем начинают затрагивать и другие, что в итоге требует введения антикризисного управления предприятием.

Исходные причины кризисов можно разделить на внешние и внутренние. К наиболее важным внешним факторам относятся:

- рыночные – изменение ситуации на рынке (например, рост цен на сырье, усиление конкуренции и т. д.);

- социально-экономические – сокращение доходов населения и вызванное этим снижение спроса, высокая инфляция, недоступность кредитования и т. п.;

- прочие причины – смена власти в стране и обусловленные этим резкие изменения в законодательстве, разгул коррупции и пр.

Основные внутренние причины:

- рост издержек на производство продукции;

- высокий уровень закредитованности;

- низкое качество продукции;

- неэффективное распределение ресурсов.

Основные модели и принципы антикризисного управления предприятием

С учетом основных моделей менеджмента существуют два подхода к организации антикризисного управления: американский и японский. При американской модели стратегия определяется исключительно руководством компании, и система управления имеет более формализованный характер, где каждый выполняет свою задачу и несет за это ответственность. Основной целью здесь является снижение издержек.

Японская модель основывается на выработке консенсуса с привлечением к обсуждению планов исполнителей. Соответственно, работники получают дополнительную мотивацию и делают все возможное для увеличения прибыли. В данном случае в ход идут неформальные отношения, чтобы привлечь сотрудников фирмы к решению общей для всех задачи (например, может быть принято коллективное решение какое-то время работать без выходных, отказаться от доплат и т. п.).

Вне зависимости от применяемой модели есть общие правила антикризисного управления, касающиеся участия в реализуемых мерах исполнителей:

- Все сотрудники должны поддерживать выбранную стратегию и принимать в ее осуществлении посильное участие.

- Коллектив делится на рабочие команды, перед каждой из которых ставятся конкретные задачи.

- Исполнители занимаются только своим функциональными обязанностями, не отвлекаясь на лишние действия.

Специалисты сформулировали 9 основополагающих принципов эффективного антикризисного управления предприятием:

- Принцип профилактики: как и в случае с болезнями, кризис легче предупредить, чем излечиваться от его последствий.

- Принцип постоянной готовности: в современном мире кризисная ситуация может сложиться быстро и неожиданно, к чему нужно быть готовым.

- Принцип срочного реагирования: чем раньше принять антикризисные меры, тем легче будет остановить развитие кризиса и не допустить тяжелых последствий.

- Принцип адекватного реагирования: принимаемые меры должны соответствовать уровню угрозы.

- Принцип комплексных решений: антикризисная программа должна стать частью общей стратегии развития компании.

- Принцип альтернативных действий: лучше, чтобы утверждение антикризисной стратегии представляло собой выбор из нескольких вариантов. В этом случае сопоставляются достоинства и недостатки разных планов и выбирается оптимальная программа.

- Принцип адаптивного управления: несмотря на принятую стратегию, всегда должна оставаться возможность внесения в нее изменений в свете развития ситуации.

- Принцип приоритета внутренних ресурсов: лучше всего рассчитывать только на собственные средства и возможности, чтобы не зависеть от внешней поддержки.

- Принцип эффективности: любое мероприятие из антикризисного плана должно оцениваться по тому, насколько эффективно выполнены задачи и приблизило ли это к достижению цели.

Подходы в антикризисном управлении предприятием

Подходы отличаются в зависимости от того, каковы цели и задачи антикризисного управления, и что представляет собой сам кризис, но в общем виде выделяются три главенствующих типа.

Реактивное управление

Как правило, оно используется в условиях уже развивающегося кризиса, когда за короткий срок нужно принять неотложные меры по удержанию компании на плаву. Задачи лежат преимущественно в финансовой сфере: недопущение банкротства организации, восстановление ее платежеспособности и возвращение к докризисным показателям. Конечно, это требует выяснения причин возникновения проблем и их устранения, а также общей отладки управления бизнесом.

Превентивное управление

Целью превентивных мер является изучение потенциальных угроз и проведение мероприятий по недопущению кризисных явлений. В данном случае обычно есть больше времени для принятия решений, и многое зависит от качества аналитической работы, чтобы оценить вероятность тех или иных рисков и вовремя защититься от них, используя ресурсы экономно и эффективно.

Чаще всего здесь на первом плане тоже оказывается финансовая безопасность компании, на повышение которой должны быть нацелены принимаемые меры. Кроме того, нужно учитывать изменение рыночной конъюнктуры и реагировать на изменения.