Вопрос: Может ли организация возмещать командировочные расходы после возвращения работника из командировки, если работник представит авансовый отчет с документами?

(Консультация эксперта, ФНС России, 2023)Одним из документов, подтверждающих расходы организации на командировку, является авансовый отчет (унифицированная форма АО-1, утвержденная Постановлением Госкомстата России от 01.08.2001 N 55). Но в случае когда аванс работнику не выдается, оснований для оформления авансового отчета нет. Однако на практике в ситуациях, когда работник организации оплачивает расходы на командировку за счет своих собственных средств, а уже затем организация возмещает работнику потраченные на эти цели денежные средства, без оформления авансового отчета было бы затруднительно возместить ему потраченную сумму.

Составленный, проверенный и утвержденный авансовый отчет является основанием для принятия к учету расходов, которые произвело подотчетное лицо. На что нужно обратить особое внимание при составлении авансового отчета, какие изменения в законодательстве на него повлияли — речь об этом пойдет в сегодняшней статье.

Тезисы об авансовых отчетах:

- Неважно, как именно были выданы денежные средства — наличными, перечислены на личную карту или потрачены с корпоративной банковской карты. Отчет нужен в любом случае.

- Работник обязательно прикладывает к отчету подтверждающие документы (пункт 6.3 Указания ЦБ № 3210).

- Если работник потратил свои деньги для служебных целей, он имеет право на компенсацию расходов (статья 164 ТК РФ). Основание — заявление работника, либо приказ руководителя компании. Достаточно одного документа (пункт 6.3 Указания ЦБ № 3210).

- Остаток неиспользованных денег подотчетное лицо возвращает работодателю. Перерасход компенсирует работодатель.

Рассмотрим оформление авансового отчета через призму типичных ошибок.

Ошибка 1. Отсутствие локальных нормативных актов

Законодательно обязанность разрабатывать ЛНА по подотчету не закреплена, но на практике документ пригодится как работникам — они будут четко знать регламент работы с подотчетными средствами, так и работодателям — руководитель сможет отслеживать соблюдение правил и сроков.

Рекомендуем установить в ЛНА следующие сроки и правила:

- Срок подачи заявления на выдачу подотчетных сумм, его форму (если нужно).

- Порядок согласования и срок рассмотрения заявления уполномоченным лицом (не обязательно руководителем).

- Срок предоставления отчета, его можно дифференцировать — в зависимости от целей или групп работников (например: администрация, рабочие).

- Срок проверки авансового отчета бухгалтерией и его утверждения руководителем;

- Сроки расчета (выплаты перерасхода или возврата остатка);

- Форму авансового отчета.

Обычно такие правила объединяют в Положении о расчетах с подотчетными лицами. Оно поможет решить конфликтную ситуацию внутри организации, защитит компанию при проверке, обоснует права работника и работодателя в суде.

Обратите внимание: с 30.11.2020 отменен 3-дневный срок для авансового отчета подотчетным лицом (Указание Банка России от 05.10.2020 № 5587-У). Срок сдачи авансового отчета устанавливается руководителем, индивидуальным предпринимателем (пункт 6.3 Указания ЦБ № 3210). Выдавать новый аванс, даже если не израсходован предыдущий, с 30 ноября 2020 тоже можно.

Ошибка 2. Некорректное оформление авансового отчета

Ранее для составления авансового отчета использовалась унифицированная форма № АО-1. Но с 1 января 2013 года компании вправе разрабатывать свои формы первичных документов. Главное, чтобы в них присутствовали обязательные реквизиты согласно пункту 2 статьи 9 Закона «О бухгалтерском учете»:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и/или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление;

- подписи лиц с указанием их фамилий и инициалов.

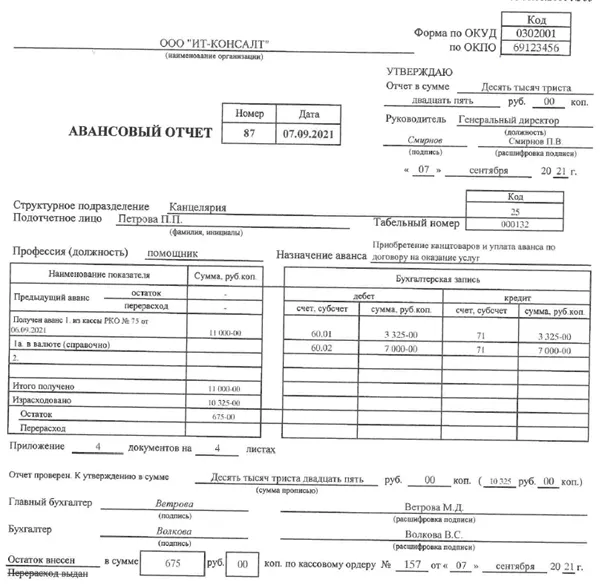

Составление авансового отчета

Зачастую бухгалтера используют унифицированную форму, тем более, что она предусмотрена программами учета. По правилам подотчетное лицо должно заполнять часть отчета, где указываются приложенные документы, суммы в них и вид расхода. Но чаще это делает сам бухгалтер.

Шапку отчета — с наименованием компании, ее данными, можно не заполнять от руки, а сразу сделать частью бланка. Так удобнее. Заполнять отчет смешанным способом — автоматизировано и вручную закон не запрещает.

Если вы применяете «стандартный» отчет АО-1, то заполнять его следует так:

1. Указать дату составления авансового отчета, структурное подразделение (если есть), в котором работает сотрудник, ФИО, табельный номер, должность и назначение выданного аванса (например, «на покупку материалов»).

2. Заполнить таблицы (см. рис. 1):

- В таблице слева указываются данные о предыдущем авансе, суммы выданных средств с разбивкой: из кассы, со счета, в рублях и валюте, а также сумма остатка или перерасхода.

- В таблице справа указываются общие суммы расходов в разбивке по счетам учета затрат.

Рис. 1

3. Далее указывается количество приложений к авансовому отчету, то есть документов, которые подтверждают расходы и следуют подписи ответственных лиц.

Осталось обратить внимание на строку с утвержденной суммой отчета. Она может отличаться от суммы, которую указал сотрудник. Причины — нет подтверждающих документов на расход, документы оформлены ненадлежащим образом, не хватает документов (например, прилагается товарный чек, но нет кассового).

Бухгалтер сверяет сведения, которые указал работник (на оборотной стороне отчета) с оригиналами документов.

Не важно какой документ используется у вас — АО-1 или собственный бланк, печать организации на авансовом отчете не нужна.

Если в авансовом отчете допущена ошибка, ее можно исправить (в соответствии с частью 7 статьи 9 Закона № 402-ФЗ, пунктом 4.2 Положения о документах и документообороте в бухгалтерском учете, пунктом 16 Положения № 34н):

- согласовать внесение исправлений со всеми лицами, составившими и подписавшими отчет;

- аккуратно зачеркнуть ошибочную запись одной чертой;

- написать рядом (сбоку, сверху) верные данные;

- указать дату исправления (например, «Исправлено 26.01.2021») и заверить новую запись подписями лиц, составивших и подписавших авансовый отчет.

В форме АО-1 есть отрезной корешок. Он подтверждает факт передачи от работника бухгалтеру отчета и документов к нему — эта часть передается подотчетному лицу.

Ошибка 3. Неверное оформление приложенных документов

Конкретный перечень документов, подтверждающих расходы, которые работник должен приложить к авансовому отчету, не определен законодательством.

Как минимум, это будут кассовые чеки. Пунктом 6.1 статьи 4.7 Федерального закона № 54-ФЗ установлены требования к чекам (наличие реквизитов):

- наименование организации и ИНН;

- дата, время и место (адрес) осуществления расчета;

- должность и ФИО кассира (продавца), выбившего фискальный кассовый чек (ФКЧ);

- наименование документа и признак расчета;

- регистрационный номер ККТ и заводской номер фискального накопителя;

- адрес сайта, где проверяют ФКЧ;

- номер смены и порядковый номер ФКЧ за смену;

- наименование товаров (работ, услуг), количество, цена за единицу, стоимость с учетом скидок — обязательно с 01 февраля 2021-го года;

- форма расчета;

- ставка и сумма НДС;

- система налогообложения;

- код товара;

- QR-код.

В отдельных случаях к авансовому отчету можно не прикладывать бумажные кассовые чеки.

- Товарного чека (иного документа) для подтверждения оплаты достаточно, если это позволяет 54-ФЗ. Например, работник был в командировке в отдаленной местности, где законом разрешено вести расчеты без применения ККТ (пункты 3 и 8 статьи 2 Федерального закона 54-ФЗ).

- БСО (бланк строгой отчетности) также могут стать подтверждением расхода. В них тоже должны быть обязательные реквизиты (пункт 6.1 статьи 4.7 Федерального закона № 54-ФЗ) и печатать их необходимо с применением онлайн-кассы (статья 1.1, п. 2 статьи 2 Закона 54-ФЗ, п. 8 статьи 7 Закона № 290-ФЗ от 03.07.2016).

- Работнику могут выдать электронный фискальный чек. Он должен содержать реквизиты, предусмотренные приказом ФНС от 14.09.2020 № ЕД-7-20/662@. Его можно распечатать и приложить к авансовому отчету. Электронный документ или ссылку на него тоже нужно передать бухгалтеру, например, на электронную почту.

Документы, в которых отсутствуют обязательные реквизиты, принимать к учету нельзя, возместить (учесть) расходы по ним тоже. Поэтому сотруднику либо придется заново запросить документы, оформленные надлежащим образом либо придется вернуть деньги работодателю (нет документов = нет расхода).

Бухгалтер также не должен принимать документы, которые:

- выцвели (либо повреждены), реквизиты в них нечитаемы (либо утрачены);

- содержат операции, которые не соответствуют характеру подотчета, к примеру, даты оплаты гостиницы не совпадают с датами командировки.

Без подтверждающих документов можно учесть только один вид командировочных расходов — суточные.

Другими документами, подтверждающими расходы, могут стать: акты, накладные, билеты, договоры аренды, путевые листы и т. д.

Подробнее о документах, которые потребуются для учета командировки — читайте в другой статье.

Ошибка 4. Неверный учет расходов в бухучете

В бухгалтерском учете расчеты с подотчетными лицами учитываются на счете 71. Записи на счетах учета делаются на основании утвержденного авансового отчета и приложенных к нему документов.

Типовые проводки выглядят так:

|

Содержание операции |

Дебет |

Кредит |

|

Выданы деньги под отчет из кассы (такая же проводка делается при выплате перерасхода) |

71 |

50 |

|

Перечислены средства под отчет со счета организации (ИП) на карту работника (такая же проводка при переводе перерасхода) |

71 |

51 |

|

Израсходованы сотрудником средства по корпоративной карте (если есть возможность оперативного контроля за движением средств, например, сразу видно, по карте какого сотрудника прошло списание) |

71 |

55 |

|

Если нет оперативного контроля, то сначала средства, использованные по корпкарте, отражаются, как переводы в пути (57 счет) и затем относятся на конкретное подотчетное лицо |

71 57 |

57 55 |

|

Расходы в командировке (суточные, проживание, проезд и др. подобные) отнесены на счета учета затрат |

20, 26, 44 и др. |

71 |

|

Оприходованы материалы (товары), купленные подотчетным лицом |

10 (41) |

60 |

|

Отражена оплата материалов (других покупок, оплата услуг, работ), совершенная подотчетником |

60 (76) |

71 |

|

Возвращен в кассу неизрасходованный остаток подотчетной суммы |

50 |

71 |

|

Подотчетник вернул остаток на расчетный счет (переводом) |

51 |

71 |

Если бухгалтер допустил в проводках ошибку, то порядок исправления зависит от периода, в котором была обнаружена ошибка:

- Ошибка совершена в текущем году — исправления вносят тем периодом, когда была совершена ошибка. Сторнируют неверную запись и делают правильную.

- Если ошибка обнаружена после окончания года, но до утверждения годовой отчетности — исправление делается 31 декабря отчетного года — сторно и верная проводка.

- Если ошибка обнаружена после утверждения отчетности — ошибку исправляют текущим годом. Например, ошибку 2020 года исправляем 2021-м годом, сторно неверной проводки и правильную проводку делаем в месяце ее обнаружения.

Курс «Кадровый учет и делопроизводство»

Научим вести кадровый учёт без ошибок и штрафов!

Авансовые отчеты в 2022-2023 годах — изменились ли правила заполнения, каковы эти правила и кто обычно заполняет авансовый отчет, читайте в этой статье. И конечно, у нас есть образец заполнения.

Оформление авансового отчета: общие правила

Общие правила заполнения авансового отчета таковы:

- С 30.11.2020 данный отчет составляется в течение того количества рабочих дней, которое установлено в локальных актах работодателя, с момента:

- истечения срока, на который выданы средства, указанного в заявлении работника о выдаче денег под отчет;

- выхода сотрудника на работу, если срок, на который выданы деньги, истек в период его болезни или отпуска.

Требование о 3-х дневном сроке представления отчета с 30.11.2020 исключено указанием Банка России от 05.10.2020 № 5587-У. Исключение – возвращение из командировки. В данном случае подотчетник обязан отчиаться в течение 3-х дней.

За нарушение срока работника можно наказать материально.

Подробнее об этом см. в статье «Работник опять задержал первичку? Накажите рублем».

- Отчет оформляется по унифицированной форме АО-1 или по форме, принятой организацией.

ВАЖНО! С 01.01.2013 использование унифицированных форм документов необязательно. Организации вправе разработать собственные бланки со всеми обязательными реквизитами первичных документов и утвердить их в учетной политике. А с 01.01.2022 вступил в силу ФСБУ 27/2021 “Документы и документооборот в бухгалтерском учете”, который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Скачать бланк отчета вы можете у нас на сайте — см. «Унифицированная форма № АО-1 — авансовый отчет (скачать)».

- Заполняется совместными усилиями работника и бухгалтера.

- Утверждается руководителем.

- В качестве приложений к отчету обязательны документы, подтверждающие понесенные работником расходы — чеки, счета, билеты и т. п.

Как правильно заполнить авансовый отчет

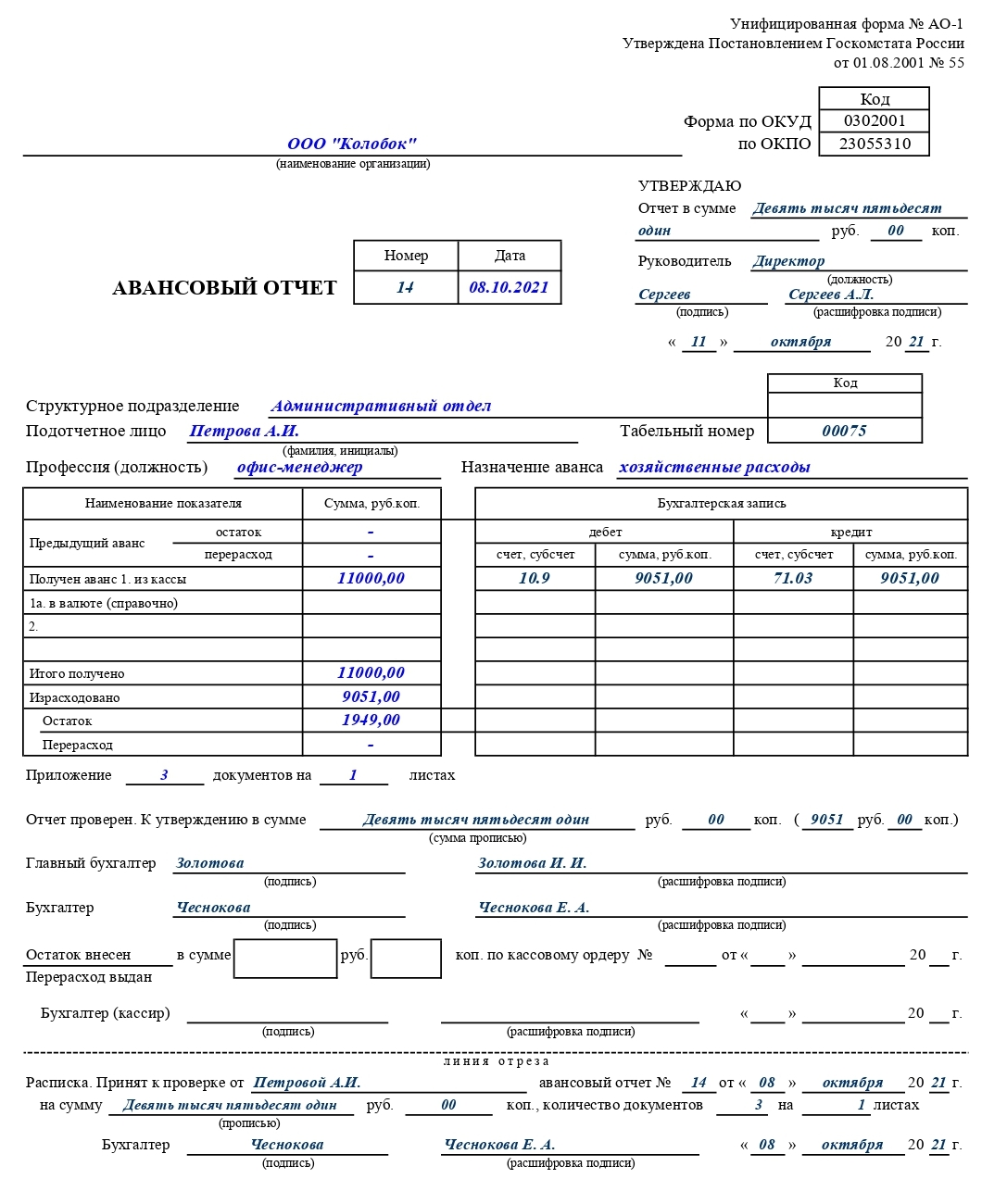

Авансовый отчет условно можно разделить на 3 части:

- Первую (лицевую) часть заполняет бухгалтер. Здесь отражаются реквизиты документа (его номер и дата), сведения об организации и подотчетном лице, о выданном ему авансе, сводная информация об израсходованных средствах и бухгалтерских счетах, на которых отражается их движение и списание, а также сведения о выдаче работнику перерасхода или о получении от него неиспользованного аванса.

- Вторая часть — это отрывная расписка о принятии отчета к проверке. Бухгалтер ее заполняет, отрезает и выдает подотчетнику.

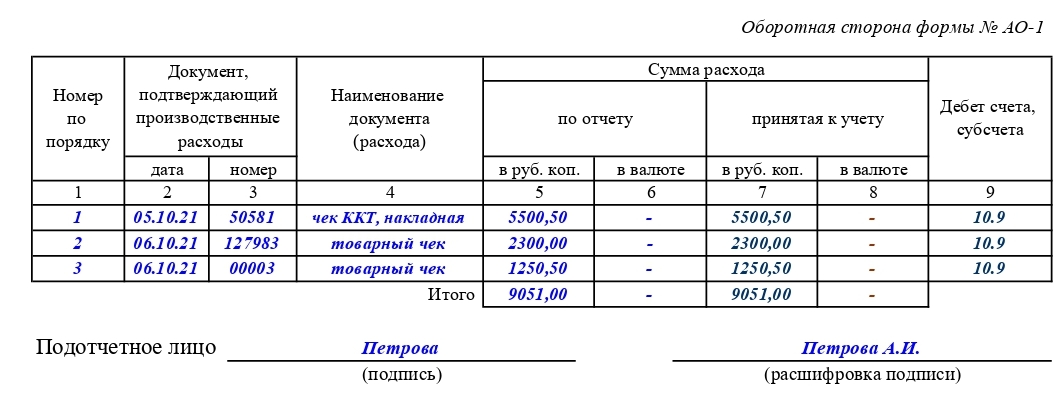

- Третья часть документа (оборотная сторона формы АО-1) заполняется коллективно. Подотчетный работник построчно отражает в ней реквизиты документов, которыми он подтверждает осуществленные им траты, а также сумму расхода «по отчету». А бухгалтер проставляет сумму, принятую к учету, и бухсчет, на который «повесит» расход.

Подписывают отчет работник, бухгалтер и главный бухгалтер. Затем он передается руководителю на утверждение — соответствующий гриф есть на лицевой стороне документа.

Авансовый отчет может составляться не только в бумажном, но и в электронном виде.

Подробнее об этом см. в статье «Авансовый отчет можно подписать электронной подписью».

Построчный комментарий по заполнению авансового отчеты подготовили эксперты КонсультантПлюс. Получите пробный доступ бесплатно к системе и переходите к указаниям.

Авансовые отчеты в 2022-2023 годах: где посмотреть пример и бесплатно скачать образец заполнения

Изменений по авансовым отчетам в 2022 году не было – этот документ по-прежнему обязателен для заполнения. Не предвидится пока изменений и в 2023 году.

Если авансовый отчет составляется в электронной форме, необходимо использование электронной подписи всеми сотрудниками, участвующими в его заполнении (письмо Минфина от 20.08.2015 № 03-03-06/2/48232).

Ознакомиться с примером и образцом заполнения авансового отчета вы можете на нашем сайте. Рассмотрим условный пример.

Допустим, 21.01.2023 ООО «ИКС» выдало своему сотруднику Смирнову О. Д. деньги в размере 20 000 руб. на приобретение 5 картриджей для принтеров. Неиспользованных авансов за ним не было. Покупка была совершена в тот же день, а отчет работник представил на следующий день, т. е. 22 января.

Работник потратил всего 18 950 руб. (НДС покупка не облагалась т. к. продавец применяет УСН). Неиспользованные средства в размере 1 050 руб. он вернул в кассу сразу при сдаче отчета в бухгалтерию.

Приведем образец заполнения авансового отчета для данной ситуации. Вы можете скачать его бесплатно по ссылке ниже:

Скачать образец заполнения авансового отчета

Итоги

Заполнение авансового отчета требует совместной работы подотчетного лица и бухгалтера. Заполненный отчет, подписанный главным бухгалтером и руководителем, является документом, на основании которого отражаются операции в учете.

Дополнительно материалы по теме расчетов с подотчетными лицами смотрите в статьях:

- «Составляем приказ о подотчетных лицах – образец»;

- «Возврат подотчетным лицом суммы неизрасходованного аванса»;

- «Инвентаризация расчетов с подотчетными лицами (нюансы)»;

- «Бухгалтерский учет расчетов с подотчетными лицами».

Вопрос:

Сотрудники компании ездят в командировки без выдачи подотчетных сумм, а по возвращении получают возмещение своих расходов (это суточные, проживание, транспортные расходы). При этом составляется авансовый отчет. Корректно ли оформлять авансовый отчет без выдачи аванса? Не будет ли претензий со стороны налоговой инспекции?

Ответ:

Авансовый отчет применяют для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы. Как правило, подотчетные лица представляют авансовый отчет для подтверждения расходования денег организации, в том числе на служебные командировки.

Работодатель вправе не выдавать аванс на командировку, а производить возмещение фактически произведенных работником в период командировки расходов. Если аванс работнику не выдается, оснований для оформления авансового отчета нет, так как нельзя представить отчет о расходовании аванса, которого не было. В данном случае работнику необходимо написать заявление о возмещении расходов на имя руководителя с приложением документов, подтверждающих понесенные затраты. Судебная практика подтверждает позицию о том, что операции по возмещению расходов сотрудникам организации не являются операциями по выдаче им денежных средств в виде аванса под отчет, поскольку заранее они не выдавались. Кроме того, по авансовым отчетам подотчетные лица должны отчитаться исключительно по ранее полученным под отчет денежным средствам.

По общему правилу компенсация расходов командированному работнику не облагается НДФЛ. Однако в некоторых случаях объект налогообложения может возникнуть, например, если превышены нормы расходов либо отсутствуют подтверждающие документы. При выдаче аванса датой получения дохода для целей НДФЛ является последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК РФ). Однако в случае если аванс сотруднику не выдавался, данное правило неприменимо. Датой получения дохода в виде подлежащих налогообложению сумм возмещения командировочных расходов признается день фактической выплаты дохода (пп. 1 п. 1 ст. 223 НК РФ).

Удержание суммы НДФЛ должно производиться непосредственно из доходов при их фактической выплате (п. 4 ст. 226 НК РФ), а перечисление удержанной суммы налога — не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). Поэтому если в описанной ситуации оформить авансовый отчет, могут возникнуть сложности при определении даты получения дохода и, соответственно, даты перечисления налога в бюджет. Поэтому со стороны налоговых органов могут возникнуть претензии.

Также следует помнить, что по общему правилу выплата суточных является обязанностью работодателя, предусмотренной законом. Положением о командировках установлено только одно исключение, позволяющее работодателю не выплачивать суточные: при командировках в местность, откуда работник имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются (абз. 4 п. 11 положения).

За невыплату, неполную выплату суточных в установленный срок предусмотрена административная ответственность согласно ч. 6 ст. 5.27 КоАП РФ, которая влечет предупреждение или наложение административного штрафа:

- на должностных лиц в размере от 10 до 20 тыс. рублей;

- на ИП — от 1 до 5 тыс. рублей;

- на юридических лиц — от 30 до 50 тыс.рублей.

Ответ подготовлен Беловой Екатериной,

старшим специалистом службы правового консалтинга компании РУНА

Когда компания поручает сотруднику деньги, например, на покупку офисной бумаги, он должен отчитаться о потраченных средствах. Авансовый отчёт подтверждает, что деньги пошли на благо бизнеса. Это особенно важно, если компания обязана учитывать расходы — к ИП на «Доходах минус расходах» и юрлицам могут быть вопросы от налоговой.

Форма авансового отчёта

Проще всего — пользоваться унифицированной формой № АО-1. Если вам хочется отредактировать её, убрать лишние реквизиты и добавить новые — так тоже можно сделать. Но тогда нужно утвердить свой бланк приказом руководителя, приложить к учётной политике в целях бухучёта и разработать правила его заполнения.

Авансовый отчёт оформляют в одном экземпляре — он остаётся у работодателя как документ для учёта расходов. В форме есть лицевая и оборотная стороны — подробнее о каждой мы расскажем ниже.

Инструкция по заполнению авансового отчёта

По правилам авансовый отчёт заполняют подотчётник и бухгалтер (или руководитель, если он сам ведёт бухгалтерию) — каждый свою часть. На практике часто документ заполняют без участия подотчётного лица — сотрудник только проверяет и подписывает документ.

На лицевой стороне отчёта подотчётник заполняет:

- наименование работодателя,

- дату,

- своё ФИО, структурное подразделение, должность (если договор ГПХ, должность не указывают),

- назначение аванса — на какие цели были выданы и потрачены подотчётные деньги, например, на командировочные, хозяйственные, представительские, почтовые расходы и т.д.

- в левой табличной части — остаток или перерасход денег с предыдущего авансового отчёта (если не было — ставят прочерки),

- как был получен аванс — наличными из кассы, на банковскую карту (корпоративную, зарплатную или личную),

- сумму полученных подотчётных средств,

- сколько денег израсходовано.

Если подотчётник потратил меньше, чем выдано, разницу вписывают в строку «Остаток». Если денег не хватило и он потратил свои — в «Перерасход». Во втором случае работнику нужно ещё написать заявление о компенсации своих расходов.

Ниже табличной части указывают количество подтверждающих документов, которые работник сдаёт вместе с авансовым отчётом — товарные и кассовые чеки, накладные, акты выполненных работ или оказанных услуг, авиа или ж/д билеты, счёт за проживание в гостинице и т.д. Обычно их наклеивают на лист бумаги А4 так, чтобы читалась вся информация, нумеруют в хронологическом порядке и прикрепляют к отчёту.

Для перечня подтверждающих документах предназначены графы с 1 по 6 оборотной стороны авансового отчёта. Для каждой покупки указывают дату, номер, наименование расхода и суммы в рублях с копейками (или в иностранной валюте, если это была заграничная командировка). В конце выводят итоговую сумму расходов.

Под этой таблицей подотчётник расписывается с расшифровкой подписи — и сдаёт отчёт бухгалтеру или руководителю. Тот на лицевой стороне вписывает номер авансового отчёта и табельный номер отчитывающегося работника. Если бизнес оформлен не как ИП, а как юрлицо — в правой табличной части делают бухгалтерские записи по дебету и кредиту.

Внизу есть отрывная часть — расписка в том, что отчёт и документы приняты на проверку. В ней заполняют ФИО подотчётного лица, номер и дату авансового отчёта, общую сумму расходов прописью и количество приложенных документов. Затем бухгалтер или руководитель ставит свою подпись с расшифровкой и текущую дату, отрезает расписку и отдаёт её подотчётнику.

После проверки подтверждающих документов в графы 7–9 оборотной стороны вписывают учтённые суммы расходов. В случае юрлица — указывают в дебет каких счётов и субсчётов они отнесены.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Кто подписывает авансовый отчёт

Подотчётный работник расписывается только на оборотной стороне. После проверки авансового отчёта на лицевой стороне вписывают сумму расходов к утверждению — прописью и цифрами. Если в штате есть бухгалтер, он ставит под ней подпись и просит руководителя бизнеса заполнить гриф «Утверждаю» — туда вписывают общую сумму авансового отчёта прописью и цифрами, ставят подпись с расшифровкой и дату.

Если бухгалтера нет, руководитель всё равно заполняет гриф «Утверждаю» и сам ставит обе подписи.

После этого с подотчётником производят окончательный расчёт. Строку «Остаток внесён» заполняют, если работник возвращает неизрасходованные подотчётные деньги. «Перерасход выдан» — если расходы оказались больше, и он получает от работодателя возмещение.

Вернуть остаток или выплатить компенсацию можно любым способом, независимо от того, как выдавали подотчётные деньги.

Статья актуальна на

26.05.2022