Согласно п. 2 ст. 55 ГК РФ филиал — это вид обособленного подразделения. По нормам Налогового кодекса к обособленным подразделениям относятся филиалы, представительства и другие обособленные помещения (здания, объекты). Филиал выполняет функции головной компании в полном объеме или частично. Ознакомиться с характеристиками обособок можно в ст. 11 НК РФ.

Как вести бухгалтерию в филиале, зависит от выбранного способа. Филиал может быть выделен на отдельный баланс, а может работать без него.

Независимо от выбранного варианта бухгалтерская (финансовая) отчетность головной организации должна содержать показатели деятельности всех филиалов (п. 6 ст. 13 Закона № 402-ФЗ, п. 8 ПБУ 4/99).

![]()

Контролируйте отчетность всех филиалов онлайн, оперативно выполняйте требования госорганов

Попробовать

Если филиал не поставлен на отдельный баланс, учет в компании ведется централизованным способом. То есть все факты хозяйственной жизни, в том числе проходящие через обособленное подразделение, отражает в учете сама головная организация. Филиал не ведет бухучет.

Организации должны вести учет, опираясь на федеральные стандарты бухгалтерского учета (ФСБУ). Об этом говорится в ст. 21 Закона № 402-ФЗ. Для коммерческих компаний утверждено четыре ФСБУ: по учету запасов (5/2019), аренды (25/2018), основных средств (6/2020) и капитальных вложений (26/2020).

ФСБУ 5/2019 необходимо применять с 2021 года, остальные стандарты лишь с 2022 года. Так как на данный момент утвержденные ФСБУ затрагивают лишь часть учета, организации в работе применяют правила из разных ПБУ.

Несмотря на то, что филиалы без отдельного баланса не ведут бухучет, им необходимо оформлять первичную документацию.

Все документы оформляются от имени головной организации, так как филиал не является юридическим лицом.

Головной компании необходимо грамотно организовать документооборот. Правила передачи первички и иных документов от филиала к компании утверждают в учетной политике. Обычно передача документов происходит по специальному реестру.

Головная организация должна наладить аналитический учет в разрезе по каждому филиалу. То есть операции филиалов нужно отражать на отдельных субсчетах.

Годовую бухгалтерскую отчетность сдает головная организация с учетом показателей по филиалу.

В этом случае филиал ведет бухучет самостоятельно, но только в том объеме, который утвержден учетной политикой компании. Также в учетной политике закрепляют рабочий план счетов филиала, формы первичной документации и порядок ее передачи головной организации.

В рабочий план счетов филиала на отдельном балансе не включают счета 75, 80, 81, 82, 83. Если в учете филиала вдруг возникают остатки по счетам, не утвержденным головной компанией, филиал просто передает остатки «голове».

Все операции с филиалом головная организация учитывает на счете 79 «Внутрихозяйственные расчеты». На практике к счету открывают два субсчета: 79-1 «Расчеты по предоставленному имуществу» и 79-2 «Расчеты по текущим операциям».

Например, передачу станка в филиал «голова» отразит проводкой Дебет 79.1 Кредит 01. В свою очередь филиал сделает обратную проводку Дебет 01 Кредит 79.1. Все операции между головной организацией и филиалом будут зеркальными, поэтому сальдо по счету 79 будет нулевым и не отразится в балансе. Остатки по другим счетам филиала прибавляются к остаткам по соответствующим счетам головной организации.

Если филиал с отдельным балансом производит и продает свою продукцию (работы, услуги), он может определять и собственный финансовый результат. Полученную прибыль (убыток) филиал передает головной организации с помощью проводок.

| Проводки филиала |

|

| Проводки головной организации |

|

Главный бухгалтер компании формирует бухгалтерскую отчетность с учетом данных филиала. Для этого показатели головной компании складывают с показателями филиала. Например, остатки по запасам филиала плюсуют к остаткам по запасам у «головы».

Филиалы также формируют баланс, но он служит лишь для управленческого учета и формирования консолидированной отчетности. Филиалы не сдают бухгалтерскую отчетность в ИФНС.

Если организация находится на ОСНО, она является плательщиком НДС. При этом плательщиками НДС могут быть юридические лица или ИП (п. 1 ст. 143 НК РФ). Филиал не относится ни к той, ни к другой категории. Значит, филиал не уплачивает НДС самостоятельно. Все расчеты по налогу производит головная организация. Она же сдает декларацию по НДС.

Филиалы в процессе работы выставляют счета-фактуры от имени головной компании. В них нужно указывать КПП филиала, а не «головы».

Как известно, налог на прибыль платится в два бюджета. Часть, идущая в федеральный бюджет, уплачивает головная организация. А вот региональную часть налога нужно распределить между головной компанией и ее филиалами пропорционально долям прибыли. Отправить налог следует отдельно по месту расположения «головы» и отдельно по месту нахождения каждого филиала.

Если на территории одного субъекта РФ находится несколько филиалов, можно выбрать один и через него перечислять налог. Об этом решении следует известить ИФНС (письмо ФНС РФ от 26.12.2019 № СД-4-3/26867@).

Декларации по налогу на прибыль подает головная организация. Их будет несколько: общая по компании и отдельные декларации по каждому филиалу. Если в одном субъекте РФ находится несколько филиалов, а налог в местный бюджет платит один из них, то декларация формируется по группе таких филиалов.

Если филиал и «голова» находятся в одном субъекте РФ, можно заполнить одну декларацию с учетом данных по филиалу.

Что касается налога на имущество, организация с филиалами на отдельном балансе уплачивает авансы и налог по местонахождению филиала (ст. 384 НК РФ). Декларацию по налогу на имущество по филиалу сдают, если место расположения филиала совпадает с местом расположения налогооблагаемой недвижимости организации.

С дохода работников филиала, у которых в договоре прописано условие о работе в подразделении, НДФЛ уплачивают по месту расположения филиала.

6-НДФЛ по доходам работников головной организации сдается по месту учета организации, а по доходам работников филиала — по месту нахождения филиала.

Расчет по страховым взносам сдает головная компания. Если филиал выделен на отдельный баланс и имеет свой расчетный счет, то расчет по взносам, начисленным работникам подразделения, сдает филиал (ст. 431 НК РФ).

Об открытии филиала нужно в течение месяца сообщить в налоговую инспекцию (пп. 3 п. 2 ст. 23 НК РФ). Для этого понадобится форма № С-09-3-1. ИФНС включит сведения о филиалах в ЕГРЮЛ и поставит на учет. Далее организации придет уведомление о постановке филиала на налоговый учет. Филиалу присвоят КПП.

Если филиал будет начислять зарплату и производить выплаты со своего расчетного счета, необходимо уведомить об этом ФНС по форме КНД 1112536. На основании такого уведомления ФНС информирует Пенсионный фонд. А Фонд в свою очередь поставит филиал у себя на учет.

Также филиал нужно зарегистрировать в ФСС. На это отводится 30 дней с момента открытия филиала (пп. 6, 9, 10 порядка регистрации и снятия с учета в ФСС РФ, утвержденного Приказом Минтруда РФ от 29.04.2016 № 202н). Чтобы поставить на учет филиал, нужно написать заявление о регистрации в ФСС, приложить к нему справку об открытии счета и документ, подтверждающий, что подразделение будет осуществлять выплаты физическим лицам.

Если не сообщить в ФСС своевременно об открытии филиала, компанию могут оштрафовать (ст. 26.28 закона № 125-ФЗ).

![]()

Своевременно отчитывайтесь за филиалы и подразделения, взаимодействуйте с контролирующими органами через интернет

Попробовать

Отчетность по филиалу чаще всего сдает головная организация. Сроки отчетности одинаковые для всех налогоплательщиков: и с обособленными подразделениями, и без них. Для некоторых отчетов предусмотрена возможность представления на бумажном носителе. Однако чаще всего компании выбирают более удобный способ и отчитываются по всем налогам и взносам электронно.

Заполнить любую форму отчетности можно в сервисе Контур.Экстерн. Декларации, расчеты, справки, статистические формы — всё аккумулировано в одном месте. Удобная навигация позволяет быстро найти нужный отчет. Встроенная проверка выявляет ошибки и предупреждает о них пользователя. Недочеты легко исправить, следуя подсказкам сервиса. Когда отчет готов, его следует подписать с помощью электронной подписи и отправить по месту требования. Об успешной сдаче отчетности вы узнаете из уведомления, которое появится в Контур.Экстерне.

Формируйте и сдавайте отчетность компании и филиалов через Контур.Экстерн. Это удобно, легко и надежно.

Для чего нужен заполненный баланс бухгалтерский: пример

Бухгалтерский баланс за 2022 год представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период.

ВНИМАНИЕ!C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее о правилах представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности были обновлены.

Несмотря на то, что актуальная для РФ форма 2022 г. бухгалтерского баланса – скачать бесплатно бланк можно будет далее прямо из статьи – заполняется данными на вполне конкретные даты, сопоставление этих данных отражает их динамику во времени.

Грамотное прочтение формы бухгалтерского баланса 2022 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю. К таким пользователям относятся, прежде всего:

- собственники организации;

- финансово-экономическая служба предприятия;

- ИФНС;

- органы госстатистики;

- банки, в которых предприятие получает кредиты;

- инвесторы;

- спонсоры;

- контрагенты, с которыми осуществляется текущее взаимодействие;

- администрации регионов деятельности предприятия.

Бухгалтерский баланс образца 2022 года, так же как и бухгалтерский баланс за 2021 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2022 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2022 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2022 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС. Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно.

Об общих требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Формы, в которых возможно формирование бухгалтерского баланса

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Образец баланса в новой редакции с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к КонсультантПлюс:

Скачать бесплатно образец в КонсультантПлюс

Как составить бухгалтерский баланс – 2022 для ИФНС: правила и техника

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н. С 2019 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Нововведения в ней были таковы:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2;

- введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно будет указывать седения об аудиторе.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте здесь.

Как заполнять бухгалтерский баланс? Основные правила, регламентирующие порядок составления бухгалтерского баланса 2022 года для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

В каких случаях допускается отклонение от вышеупомянутых правил, предусмотренных ПБУ 4/99, узнайте в экспертном мнении КонсультантПлюс, получив пробный доступ к системе бесплатно.

Что значит аббревиатура ТЗР (расшифровка) и прочие

Далее в статье часто будут упоминаться аббревиатуры, которые часто используются в бухучете. Но новички могут испытывать трудности с их расшифровкой, поэтому мы приведем полное название таких сокращений:

- ТЗР — транспортно-заготовительные расходы.

- ОС — основные средства.

- НИОКР — научно-исследовательские и опытно-конструкторские работы.

- НМА — нематериальные активы.

- НЗП — незавершенное производство.

- РБП — расходы будущих периодов.

- ТМЦ — товарно-материальные ценности.

- ФСС — фонд социального страхования.

Общие правила заполнения бухбаланса

Заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухучета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

Как сделать бухгалтерский баланс – пошаговая инструкция с примерами будет дана ниже. В отношении данных о финансовом результате (нераспределенная прибыль/непокрытый убыток) текущий бухгалтерский баланс составляется, как правило, с включением в отчетный период полного числа месяцев года, за который он формируется. Это обусловлено фактом общепринятого помесячного закрытия счетов учета финансовых результатов.

Разделение активов и обязательств на долгосрочные и краткосрочные предусмотрено структурой бухгалтерского баланса. В его активе для этого выделено 2 раздела: внеоборотные активы (долгосрочные) и оборотные активы (краткосрочные). Пассив подразделяется на три раздела, два из которых представляют собой разделы по обязательствам, разделенные по времени обращения (долгосрочные и краткосрочные). В третьем разделе пассива отражаются данные о собственном капитале, занимающие особое положение в структуре бухгалтерского баланса.

ВАЖНО! С 2022 года стали обязательными к применению новые стандарты бухгалтерского учете: ФСБУ 6/2020, ФСБУ 25/2018. Это следует учитывать при составлении бухгалтерской отчетности за 2022 год.

Отражение информации по конкретным строкам баланса имеет свои особенности. Разберемся, что важно при заполнении бухгалтерского баланса – пример с расшифровкой:

- данные по стоимости ОС (в том числе предназначенных для сдачи в аренду) и НМА показываются, как правило, за вычетом амортизации;

- информация по НИОКР, материальным и нематериальным поисковым активам заполняется только при наличии таких активов, при этом поисковые активы отражаются за вычетом амортизации;

- данные о финансовых вложениях, представляющих собой займы выданные, денежные вложения в банки (депозиты), вклады в другие организации, в ценные бумаги, разделяются в зависимости от срока их погашения на долгосрочные и краткосрочные и показываются, соответственно, в разных разделах актива, при этом суммы отражаются за вычетом созданного резерва под обесценение финансовых вложений;

- информацию об отложенных налоговых активах и обязательствах, присутствующую в строках актива (внеоборотные активы) и пассива (долгосрочные обязательства) баланса, заполняют только те организации, которые применяют ПБУ 18/02;

- данные о запасах, включающие остатки по счетам учета материалов (с ТЗР), товаров, готовой продукции, НЗП, РБП, уменьшаются на суммы созданных резервов под обесценение ТМЦ и величину торговой наценки, если товары учитываются с ней;

- дебиторская и кредиторская задолженности, представляющие собой суммы, которые кто-либо должен предприятию и которые кому-либо должно предприятие (контрагенты, бюджет, фонды, сотрудники), показываются развернуто и отражаются, соответственно, в активе и пассиве баланса в составе краткосрочных обязательств; при этом дебиторская задолженность уменьшается на суммы созданных резервов по сомнительным долгам и данных, учтенных по другим строкам баланса (финансовые вложения);

- отражение в балансе НДС по авансам может происходить по-разному, в зависимости от принятой на предприятии учетной политики;

О вариантах отражения НДС в балансе читайте в статье «Как отражается НДС в бухгалтерском балансе?».

- денежные средства (наличные, безналичные, валютные) показываются в общей сумме за вычетом депозитов, учтенных по строкам финансовых вложений;

- сумма добавочного капитала, если она присутствует в учете, разделяется на две строки, в зависимости от того, связана ли она с переоценкой имущества;

- финансовый результат (нераспределенная прибыль или непокрытый убыток) в годовом балансе представляет собой итог деятельности за конечное число лет (после реформации баланса), а в промежуточной отчетности складывается из двух цифр (финансовый результат предшествующих лет и финансовый результат текущего периода), при этом вне зависимости от периода формирования отчетности он может быть отрицательной величиной;

О реформации бухгалтерского баланса читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

- данные по заемным средствам разделяются на долгосрочные и краткосрочные обязательства по оставшемуся сроку их погашения и показываются в разных разделах пассива, при этом начисленные проценты по долгосрочным займам относятся в состав краткосрочной задолженности;

- в аналогичном порядке в зависимости от оставшегося срока использования на долгосрочные и краткосрочные обязательства с отражением в разных разделах пассива разделяются оценочные обязательства, которым соответствуют суммы созданных резервов предстоящих расходов;

- в данные о доходах будущих периодов дополнительно включается информация о суммах целевого финансирования;

- все разделы баланса, за исключением раздела «Капитал и резервы», имеют строку для отражения прочих активов или обязательств, предназначенную для внесения в нее данных, не нашедших себе места в иных строках соответствующего раздела, или для тех данных, которые организация решила показать обособленно.

При составлении сокращенной (упрощенной) формы баланса ряд статей, выделенных в полной форме, объединяются в статьи с новыми названиями:

- по статье «Материальные внеоборотные активы» одной суммой показывается информация об основных средствах и незавершенных капвложениях, которая в полной форме баланса разделена на 4 статьи: «Нематериальные поисковые активы», «Материальные поисковые активы», «Основные средства», «Доходные вложения в матценности»;

ВНИМАНИЕ! С отчетной кампании за 2020 год начали действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы».

- статья «Нематериальные, финансовые и другие внеоборотные активы» объединяет данные по стоимости НМА, НИОКР, незавершенным вложениям в НМА, сведения по долгосрочным финвложениям и по отложенным налоговым активам;

- в статье «Финансовые и другие оборотные активы» совместно приводится информация о краткосрочных финансовых вложениях, НДС по приобретенным ценностям и дебиторской задолженности;

- по статье «Капитал и резервы» объединяются сведения об уставном, добавочном и резервном капиталах, выкупленных собственных акциях, данные о переоценке имущества и о нераспределенной прибыли (непокрытом убытке);

- статья «Другие долгосрочные обязательства» совместно показывает данные по отложенным налоговым обязательствам и долгосрочным оценочным обязательствам;

- в статье «Другие краткосрочные обязательства» одной суммой показываются данные о доходах будущих периодов и о краткосрочных оценочных обязательствах.

О том, как формируются оценочные обязательства, читайте в публикации «Порядок начисления резервов в бухгалтерском учете».

О том, какие новые ФСБУ скоро вступят в силу, мы писали в статье.

Баланс бухгалтерский: как заполнить постатейно

Для заполнения статей баланса данные по остаткам, сформированным на отчетную дату, берутся с конкретных счетов бухучета. Применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н, при заполнении полной формы бухгалтерского баланса 2022 – скачать бесплатно которую можно в нашей статье – используются остатки по следующим счетам:

- для статьи «Нематериальные активы» – итоговый остаток по счету 04 за вычетом итога по счету 05, при этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 – цифры, относящиеся к нематериальным поисковым активам;

- для статьи «Результаты исследований и разработок» выбираются данные о затратах на НИОКР, отраженные в остатке на счете 04;

- для статей «Нематериальные поисковые активы» и «Материальные поисковые активы» берутся данные о затратах на освоение природных ресурсов со счета 08 за вычетом относящейся к этим активам амортизации, учитываемой, соответственно, на счетах 02 и 05;

- для статьи «Основные средства» данные определяются как разница остатков по счетам 01 и 02 (при этом по счету 02 не учитываются цифры, относящиеся к материальным поисковым активам и доходным вложениям в материальные ценности), к которой прибавляется сумма затрат на капвложения, учтенная на счетах 07 и 08 (за исключением цифр, попавших в строки «Нематериальные поисковые активы» и «Материальные поисковые активы»);

- для статьи «Доходные вложения в матценности» берется разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов;

- для статьи «Финансовые вложения» во внеоборотных активах выбираются данные о долгосрочных суммах (со сроком погашения более 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по долгосрочным вложениям (счет 59);

- для статьи «Отложенные налоговые активы» берется остаток по счету 09;

- для статьи «Запасы» сумма формируется путем сложения остатков по счетам 10, 11 (оба счета за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97;

- для статьи «Налог на добавленную стоимость по приобретенным ценностям» берется сальдо по счету 19;

- для статьи «Дебиторская задолженность» суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76;

- для статьи «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах выбираются данные о краткосрочных суммах (со сроком погашения менее 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по краткосрочным вложениям (счет 59);

- для статьи «Денежные средства и денежные эквиваленты» сумма получается сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57;

- для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» данные берутся как сальдо по счету 80;

- для статьи «Собственные акции, выкупленные у акционеров» берется остаток по счету 81;

- для статьи «Переоценка внеоборотных активов» выбираются данные об остатках на счете 83, относящиеся к ОС и НМА.

- для статьи «Добавочный капитал (без переоценки)» данные формируются как остатки на счете 83 за вычетом данных, относящихся ОС и НМА;

- для статьи «Резервный капитал» берется остаток по счету 82;

- для статьи «Нераспределенная прибыль (непокрытый убыток)» в годовой бухгалтерский баланс попадает сальдо по счету 84, а при составлении промежуточной отчетности складываются два остатка: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года), при этом сумма может формироваться как путем сложения, так и путем вычитания;

- для статьи «Заемные средства» в разделе «Долгосрочные обязательства» из остатков на счете 67 выбирается долгосрочная (с оставшимся сроком погашения более 12 месяцев) задолженность по кредитам и займам, при этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности;

- для статьи «Отложенные налоговые обязательства» берется сальдо по счету 77;

- для статьи «Оценочные обязательства» в разделе «Долгосрочные обязательства» из остатков на счете 96 выбираются данные по долгосрочным резервам, срок использования которых превышает 12 месяцев;

- для статьи «Заемные средства» в разделе «Краткосрочные обязательства» суммируются остатки по счету 66, проценты по долгосрочным заемным средствам, учтенные в остатках на счете 67, и та задолженность по долгосрочным кредитам и займам (счет 67), которая на момент составления отчета стала краткосрочной (до ее погашения осталось менее 12 месяцев);

- для статьи «Кредиторская задолженность» суммируются кредитовые остатки по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76;

- для статьи «Доходы будущих периодов» складываются остатки по счетам 86 и 98;

- для статьи «Оценочные обязательства» в разделе «Краткосрочные обязательства» из остатков на счете 96 выбираются данные по краткосрочным резервам, срок использования которых составляет менее 12 месяцев.

Для заполнения объединенных статей сокращенного баланса используются остатки по следующим счетам:

- для статьи «Материальные внеоборотные активы» определяется сумма остатков по счетам 01 и 03 за вычетом сальдо по счету 02, которая затем складывается с остатками по счетам 07 и 08, относящимися в внеоборотным активам;

- для статьи «Нематериальные, финансовые и другие внеоборотные активы» разница остатков по счетам 04 и 05 суммируется с данными о долгосрочных суммах на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), уменьшенными на сумму резервов по долгосрочным вложениям (счет 59), с остатком по счету 09 и с данными о незавершенных вложениях в НМА и НИОКР, отраженными на счете 08;

- для статьи «Финансовые и другие оборотные активы» объединяются данные по счетам 19, 55 (за вычетом долгосрочных депозитов), 58 (по краткосрочным вложениям) с уменьшением на сумму относящихся к ним резервов (счет 59), 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом сумм долгосрочных займов), 75, 76;

- для статьи «Капитал и резервы» определяется общая сумма остатков по счетам 80, 81, 82, 83, 84;

- для статьи «Другие долгосрочные обязательства» объединяются остатки по счетам 77 и 96 (в отношении резервов со сроком использования более 12 месяцев);

- для статьи «Другие краткосрочные обязательства» суммируются остатки по счетам 86, 96 (в отношении краткосрочных резервов) и 98.

Статьи «Запасы», «Денежные средства и денежные эквиваленты», «Долгосрочные заемные средства», «Краткосрочные заемные средства», «Кредиторская задолженность» заполняются по данным тех же счетов, что и аналогичные статьи в полной форме баланса.

Об особенностях заполнения отдельных строк бухгалтерского баланса читайте также в статье «Составляем бухгалтерский баланс».

Бухгалтерский баланс: пример заполнения по общей форме

Пример бухгалтерского баланса, заполненный специалистами, интересует многих бухгалтеров, как начинающих, так и опытных, особенно если возникает сложная ситуация.

Примеры бухгалтерского баланса с внесенными показателями можно увидеть на сайтах практически всех справочно-правовых систем. Кроме того, примером бухгалтерского баланса может служить бланк, заполняемый в автоматическом режиме бухгалтерской программой. Однако заполненный таким образом бланк формы 1 – Бухгалтерский баланс за 2022 год требует проведения его проверки. Чтобы провести такую проверку и грамотно сделать настройку его заполнения в программе, необходимо понимание всего механизма формирования бухгалтерского баланса.

Рассмотрим, как составить баланс бухгалтерский на примере, по учетным данным, финансовый результат по которым сформирован после проведения необходимых регламентных операций и реформации баланса.

Предположим, что речь идет об организации, занимающейся производством и оптовой торговлей. Особенности ее учетных данных обусловлены тем, что она:

- имеет ОС и НМА;

- осуществляет капвложения;

- имеет финансовые вложения;

- создает резервы под обесценение ТМЦ и финансовых вложений, резервы по сомнительным долгам;

- формирует резерв на выплату отпусков;

- берет кредиты в банках;

- возмещает НДС;

- получает возмещение расходов на оплату больничных листов от ФСС;

- применяет ПБУ 18/02;

- имеет прибыль за прошлые годы;

- имеет убыток по итогам работы за текущий год.

Отобразим ее учетные данные по состоянию на отчетную дату в виде таблицы с разбивкой по счетам бухучета применительно к действующей редакции плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

|

Номер счета бухгалтерского учета |

Дебетовый остаток |

Кредитовый остаток |

Примечание |

|

01 |

5 274 |

– |

Основные средства |

|

02 |

– |

1 017 |

Амортизация ОС |

|

04 |

305 |

– |

Нематериальные активы |

|

05 |

– |

57 |

Амортизация НМА |

|

08 |

924 |

– |

Капитальные вложения |

|

09 |

102 |

– |

Отложенные налоговые активы |

|

10 |

1 014 |

– |

Материальные запасы |

|

14 |

– |

101 |

Резерв под обесценение материальных запасов |

|

19 |

219 |

– |

НДС по приобретенным ценностям |

|

20 |

1 714 |

– |

Незавершенное производство |

|

41 |

2 011 |

– |

Товары |

|

44 |

415 |

– |

Расходы на продажу |

|

51 |

543 |

– |

Денежные средства на расчетных счетах |

|

55 |

100 |

– |

Специальные счета. 100 – долгосрочный депозит |

|

58 |

314 |

– |

Финансовые вложения. Из них 107 – долгосрочные, 207 – краткосрочные |

|

59 |

– |

62 |

Резервы под обесценение финансовых вложений. Из них 20 – по долгосрочным, 42 – по краткосрочным |

|

60 |

907 |

10 103 |

По кредиту – задолженность перед поставщиками, по дебету – авансы, перечисленные им |

|

62 |

9 125 |

642 |

По дебету – задолженность покупателей, по кредиту – авансы, полученные от них |

|

63 |

– |

1 115 |

Резерв по сомнительной дебиторской задолженности |

|

66 |

18 |

2 019 |

Краткосрочные кредиты с процентами по ним. По дебету 18 – переплата по процентам |

|

67 |

– |

3 004 |

Долгосрочные кредиты с процентами по ним. Из них 2 342 – с оставшимся сроком погашения более 12 месяцев, 505 – с оставшимся сроком погашения менее 12 месяцев, 157 – проценты по всем долгосрочным кредитам |

|

68 |

516 |

1 327 |

Расчеты с бюджетом. По дебету – переплата по налогам и сумма НДС к возмещению, по кредиту – задолженность перед бюджетом |

|

69 |

54 |

219 |

Расчеты по страховым взносам. По дебету – переплата по ним и сумма возмещения из ФСС, по кредиту – задолженность по взносам |

|

70 |

– |

1 095 |

Расчеты с персоналом по оплате труда. Задолженность перед сотрудниками |

|

71 |

98 |

355 |

Расчеты с подотчетными лицами. По дебету – суммы, выданные под отчет, по кредиту – задолженность перед подотчетными лицами по авансовым отчетам |

|

73 |

150 |

– |

Расчеты с персоналом по прочим операциям. 150 – краткосрочный заем, выданный сотруднику |

|

76 |

129 |

1 438 |

Расчеты с прочими дебиторами и кредиторами. По дебету – проценты по выданным займам и НДС с авансов полученных, по кредиту – задолженность по претензиям покупателей и депонированная заработная плата |

|

77 |

– |

96 |

Отложенные налоговые обязательства |

|

80 |

– |

100 |

Уставный капитал |

|

82 |

– |

2 |

Резервный капитал |

|

84 |

– |

239 |

Нераспределенная прибыль |

|

96 |

– |

972 |

Резервы предстоящих расходов. 972 – резерв на оплату отпусков со сроком использования менее 12 месяцев |

|

97 |

31 |

– |

Расходы будущих периодов |

|

Итого: |

23 963 |

23 963 |

Бухгалтерский баланс предприятия, заполненный как пример образца 2022 года, будет выглядеть так.

|

Разделы бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||

|

Нематериальные активы |

248 |

04 – 05 |

|

Основные средства |

5 181 |

01 – 02 + 08 |

|

Финансовые вложения |

187 |

55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Отложенные налоговые активы |

102 |

09 |

|

Итого по разделу I |

5 718 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Налог на добавленную стоимость |

219 |

19 |

|

Дебиторская задолженность |

9 732 |

60 + 62 – 63 + 66 + 68 + 69 + 71 + 76 |

|

Финансовые вложения |

315 |

58 (краткосрочные) – 59 (краткосрочные) + 73 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Итого по разделу II |

15 893 |

|

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||

|

Уставный капитал |

100 |

80 |

|

Резервный капитал |

2 |

82 |

|

Нераспределенная прибыль |

239 |

84 |

|

Итого по разделу III |

341 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Отложенные налоговые обязательства |

96 |

77 |

|

Итого по разделу IV |

2 438 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Оценочные обязательства |

972 |

96 |

|

Итого по разделу V |

18 832 |

|

|

БАЛАНС |

21 611 |

Правильность заполнения бухгалтерского баланса форма 1 на бланке 2022 года может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т. е. кредитовые остатки по счетам 02, 05, 14, 59, 63. Результат должен быть равен итогу актива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63). Результат должен быть равен итогу пассива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Если бы вышеприведенные данные бухучета относились к промежуточной отчетности, то единственным их отличием было бы присутствие данных на счете 99 (из-за отсутствия выполняемой только при закрытии года реформации баланса). В нашем примере баланса бухгалтерского до реформациина счете 99 имелся убыток величиной 70 000 руб. (т. е. дебетовое сальдо), а по счету 84 числилась прибыль прошлых лет в сумме 309 000 руб., еще не уменьшенная на убыток отчетного года. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные по строке «Нераспределенная прибыль» брались бы как разница между цифрами, отраженными на счетах 84 и 99. Общие суммы дебетовых и кредитовых остатков в этом случае были бы больше на величину убытка, а в проверочных формулах сумму убытка пришлось бы дополнительно вычитать из них.

Бухгалтерский баланс форма 1 на бланке образца 2022 года, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов.

Скачать бланк баланса полной формы

Скачать бланк баланса полной формы

Срок сдачи бухгалтерской отчетности, включая баланс, установлен на 31 марта года, следующего за отчетным.

Какая ответственность установлена за несвоевременную сдачу бухгалтерской отчетности и нарушение правил ведения бухучета, узнайте в Путеводителе по налогам КонсультантПлюс, бесплатно получив пробный доступ.

Бухбаланс: пример заполнения по упрощенной форме

Бухгалтерский баланс предприятия, заполненный на примере образца 2022 года по упрощенной форме, окажется следующим.

|

Строки бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

Материальные внеоборотные активы |

5 181 |

01 – 02 + 08 |

|

Нематериальные, финансовые и другие внеоборотные активы |

537 |

04 – 05 + 09 + 55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Финансовые и другие оборотные активы |

10 266 |

19 + 58 (краткосрочные) – 59 (краткосрочные) + 60 + 62 – 63 + 66 + 68 + 69 + 71 + 73 + 76 |

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

Капитал и резервы |

341 |

80 + 82 + 84 |

|

Долгосрочные заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Другие долгосрочные обязательства |

96 |

77 |

|

Краткосрочные заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Другие краткосрочные обязательства |

972 |

96 |

|

БАЛАНС |

21 611 |

В сокращенной форме бухгалтерского баланса – бланк 2022 скачать бесплатно можно будет по ссылке ниже – в объединенных строках должен быть проставлен код того показателя, который составляет большую часть суммы в этом показателе.

Скачать бланк баланса упрощенной формы

Скачать бланк баланса упрощенной формы

Если ранее баланс организации представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом Минфина РФ от 02.07.2010 № 66н форме, должен содержать помимо отчетных данных данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

Перед тем как заполнить в бухгалтерском балансе текстовый раздел, расположенный над основной таблицей баланса, рекомендуем обратить внимание на 3 вещи:

- вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

- коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов.

О том, как сделать бухгалтерский баланс упрощенцу, читайте в статье «Составляем бухгалтерский баланс при УСН».

Итоги

Составление бухгалтерского баланса подчиняется ряду правил, установленных как для всей бухотчетности в целом, так и конкретно для баланса. Обязательный для сдачи в ИФНС баланс создается на бланке установленной формы. При этом некоторые организации имеют право на его составление по упрощенной форме.

Бухгалтерия

Инструкция: как сдавать отчетность обособленному подразделению

Отчетность по обособленным подразделениям в 2022 году:

- справки и расчеты по НДФЛ;

- РСВ, но только если ОП выделено на отдельный баланс;

- декларации по имущественным налогам, если облагаемый актив зарегистрирован и расположен в месте нахождения ОП.

Обособленное подразделение — это особая структурная часть юридического лица, которая осуществляет деятельность за пределами местонахождения головного офиса. ОП подлежит обязательной регистрации в ФНС, если оно создано на срок более 1 месяца и в нем оборудованы рабочие места для персонала.

Российским законодательством предусмотрен особый алгоритм сдачи отчетности обособленного подразделения без выделенного баланса в 2022 году. Порядок определяется в зависимости от применяемого режима обложения, организации бухгалтерского учета (выделения на баланс) и места нахождения ОП (ОКТМО).

Новые формы сообщений для ИФНС

Федеральная налоговая служба России издала Приказ от 04.09.2020 №ЕД-7-14/632@, в соответствии с которым с 25.12.2020 организации по-новому подают все сообщения об обособленных подразделениях. Утверждены новые формы для информирования налоговой службы:

- о наделении полномочиями производить выплаты в пользу физлиц и о лишении таких полномочий;

- о создании ОП и об изменениях в ранее направленных сведениях;

- о закрытии обособленного подразделения.

Изменилась форма уведомления о выборе налоговой инспекции для постановки юридического лица на учет по месту нахождения одного из его обособленных подразделений.

Отчетность ОП по налогам

Актуальный бухгалтерский вопрос: нужно ли сдавать отдельно отчетность по обособленному подразделению и как это делать? Ответ зависит от системы обложения, применяемой организацией в отчетном периоде:

- Если фирма применяет ОСНО:

- налог на прибыль — ОП обязано уплачивать налог и сдавать декларацию в части прибыли, которая приходится на это ОП, но только в части региональной доли налога;

- НДС — отчитывается только головное учреждение, никаких дроблений по ОП при заполнении декларации по ДС не допускается.

- Если организация применяет упрощенный режим обложения. Декларация по УСН сдается в ФНС только по месту нахождения головного офиса. ОП не отчитываются по упрощенке перед инспекцией.

- Налог на землю, транспорт и имущество: как проходит сдача отчетности в 2022 году, если есть обособленное подразделение у организации. Если объект обложения находится на территории ОП, зарегистрирован на ОП (филиал) и используется им для ведения деятельности, то отчитываться придется в ИФНС по месту нахождения подразделения. Платить придется тоже по отдельности.

- Акцизы. Порядок напрямую зависит от категории подакцизной продукции:

- при реализации природного газа платежи и декларация будут проходить по месту нахождения предприятия;

- при реализации алкогольной продукции — по месту ее реализации;

- по нефтепродуктам и остальным подакцизным товарам следует отчитываться как по месту принадлежности головной организации, так и всех ее ОП.

Как сдавать

Если несколько ОП юрлица расположены в одном муниципальном образовании (в пределах одного ОКТМО), то можно сдавать отчетность в одну налоговую, если есть обособленные подразделения юридического лица в 2022 году. ФНС разрешает направлять отчеты в централизованном порядке. Для этого фискальные формы подайте в территориальное отделение инспектуры по месту нахождения одного из ОП юрлица. Если в пределах одного ОКТМО расположено еще и головное учреждение, отчитаться перед ФНС разрешается по месту нахождения ГУ.

Обратите особое внимание на то, что переходить на централизованную подачу допустимо только после уведомления инспектуры. В обоих случаях необходимо уведомить налоговый орган, в котором ответственный состоит на учете (Федеральный закон №325-ФЗ от 29.09.2019; Приказ ФНС №ММВ-7-11/622@ от 06.12.2019).

Срок подачи уведомления по форме КНД 1150097 — до 9 января (ст. 230 НК РФ).

Отчеты по НДФЛ и страховым взносам

При наличии работников вопрос о сдаче отчетности и уплате налогов обособленным подразделением определяется в ином порядке.

|

По НДФЛ |

По страховым взносам |

|---|---|

|

Если в трудовом договоре с работником указано, что его рабочее место находится в пределах ОП, то НДФЛ придется платить по месту расположения ОП. Следовательно, придется отчитываться по отдельности — сдавать 6-НДФЛ и 2-НДФЛ отдельно по ГУ и ОП |

Обязанность по уплате и отчетности у ОП возникает только при выполнении следующих условий:

Например, РСВ по обособленному подразделению без отдельного баланса, которое не платит зарплату работникам, подается через головное учреждение. Норма закреплена п. 11 ст. 431 НК РФ |

Аналогично подают отчеты и в ФСС: если ОП выплачивает зарплату и страховые взносы, оно отчитывается в ведомство как самостоятельная единица. Если обособленное подразделение без расчетного счета, его нельзя поставить на учет в территориальном отделении ФСС (письмо Минфина №03-15-06/92133 от 18.12.2018).

Бухгалтерская отчетность

Перечень финансовых форм и отчетов зависит от места ведения бухучета (выделения на баланс). Бухгалтерский учет в филиале, выделенном на отдельный баланс, в 2022 году ведется по общим правилам: такие ОП составляют отдельную бухотчетность. Это формы и перечень показателей, самостоятельно разработанные фирмой для формирования баланса ОП для управленческих нужд (письмо Минфина №03-06-01-04/273 от 02.06.2005). Отдельный бухгалтерский баланс не предоставляется в налоговую инспекцию, это внутренний финансовый документ организации.

В законодательных нормативах разъясняется, какие отчеты сдает обособленное подразделение без отдельного баланса в 2022 году: если ОП не ведет бухучет в отдельности, то состав и формы отчетности определяется головным учреждением. Это оперативная финансовая информация о показателях деятельности, имущественных активах и других объектах учета.

В любом случае бухотчетность по ОП не предоставляется контролерам. Эти сведения используются для подготовки консолидированной отчетности по всей организации и для управленческих нужд.

Для бюджетников нет отдельных правил ведения бухучета по ОП. Для них действуют общие нормативы: в бюджетном учреждении обособленные подразделения сами не сдают баланс распорядителю или главному распорядителю бюджетных средств. Обобщенную отчетность по всем подразделениям представляет головная организация.

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Как считается квартальная премия:

- Фиксируют оклад сотрудника.

- Рассчитывают сумму по результатам работы за три месяца.

- Вычисляют размер выплаты по алгоритму, установленному в организации, — в процентах от зарплатного тарифа за фактически отработанное время, как доля от выручки.

23 марта 2022

Отчет о розничных продажах — это документ, формируемый в бухгалтерской программе и содержащий информацию о товарах, проданных через торговую точку.

14 января 2021

Исправление ошибок в учете и отчетности после отчетной даты — это корректировка финансового результата и стоимости активов. Способ корректировки зависит от того, насколько неточность повлияет на доходы участников, инвесторов и на налоговые отчисления.

24 ноября 2020

Электронный документооборот — это автоматизированный обмен документами, которые имеют полноценную юридическую значимость. ЭДО применяют как внутри организации, так и при взаимодействии между контрагентами и ведомствами.

15 октября 2021

Добавить в «Нужное»

Обособленные подразделения: учет и отчетность

Обособленное подразделение организации не является самостоятельным юридическим лицом (ст. 55 ГК РФ). Организация самостоятельно принимает решение, выделять ли обособленное подразделение на отдельный баланс или нет. От этого решения будет зависеть бухгалтерский учет обособленного подразделения, налогообложение и отчетность по обособленным подразделениям в 2020 году.

Бухгалтерский учет обособленных подразделений

Бухгалтерская отчетность организации должна включать показатели деятельности всех обособленных подразделений, включая выделенные на отдельный баланс (ч. 6 ст. 13 Закона от 06.12.2011 N 402-ФЗ). Отдельный баланс – это самостоятельно установленный организацией перечень показателей для формирования баланса обособленного подразделения для нужд управления организацией (в целях отражения имущественного и финансового положения этого обособленного подразделения) (Письмо Минфина от 02.06.2005 N 03-06-01-04/273). Отдельный баланс обособленного подразделения не сдается в налоговую инспекцию, это внутренний документ организации.

При этом подразделение, выделенное на отдельный баланс, должно применять единую учетную политику, утвержденную в организации (п. 9 ПБУ 1/2008 «Учетная политика организации»). Порядок отражения в учете взаиморасчетов между обособленным подразделением и головной организацией, порядок документооборота утверждаются руководителем организации (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Все расчеты с обособленным подразделением, выделенным на отдельный баланс, ведутся с использованием счета 79 «Внутрихозяйственные расчеты». Этот счет используется при передаче обособленному подразделению какого-либо имущества, при взаимном отпуске материальных ценностей, при оплате труда работников обособленного подразделения и т.д.

Например, при передаче головной организацией обособленному подразделению основного средства будут сделаны такие проводки:

- дебет счета 79-1 – кредит счета 01 — на первоначальную стоимость объекта;

- дебет счета 02 – кредит счета 79-1 – на сумму накопленной амортизации по объекту.

В свою очередь, обособленное подразделение сделает такие записи при получении этого основного средства:

- дебет счета 01 – кредит счета 79-1 — на первоначальную стоимость объекта;

- дебет счета 79-1 – кредит счета 02 – на сумму накопленной амортизации по объекту.

Расчеты по счету 79 при составлении единой бухгалтерской отчетности организации не отражаются (сворачиваются).

Отчетность обособленного подразделения без выделения на отдельный баланс

Обособленные подразделения без отдельного баланса сами бухгалтерский учет не ведут. Бухгалтерский учет всех операций ведется головной организацией (так называемый централизованный учет). А обособленное подразделение передает головной организации в сроки, установленные в учетной политике, первичные документы, оформленные по месту нахождения обособленного подразделения. То есть организация в принципе не составляет бухгалтерскую отчетность обособленного подразделения без отдельного баланса.

Обособленное подразделение юридического лица: налогообложение

Необходимость уплаты налогов и подачи отчетов по обособленному подразделения в 2020 году зависит от вида налога и нескольких факторов. Покажем их в таблице.

| Вид налога | Когда ОП платит налог и сдает отчетность | Особенности уплаты налога |

|---|---|---|

| НДФЛ | Если в трудовых договорах с работниками прописано, что они работают в ОП, то с доходов таких работников нужно платить НДФЛ по месту нахождения ОП. Отчеты 2-НДФЛ и 6-НДФЛ по таким работникам сдаются в ИФНС по месту регистрации ОП (Письмо Минфина от 13.08.2018 N 03-04-06/57140) | Если все ОП стоят на учете в одном муниципальном образовании, то можно выбрать ответственное ОП, которое будет платить налог и сдавать отчетность за все ОП в этом муниципальном образовании (п. 7 ст. 226, п. 2 ст. 230 НК РФ) |

| Страховые взносы | ОП платит взносы и сдает отчетность, только если оно само начисляет и перечисляет выплаты работникам и обособленному подразделению открыт расчетный счет в банке (п. 11 ст. 431 НК РФ) | |

| НДС | НДС всегда платится централизованно организацией в целом | |

| Налог на прибыль | ОП платит налог на прибыль и сдает декларацию по прибыли, приходящейся на конкретное ОП, в части налога, уплачиваемого в региональный бюджет (п. 2 ст. 288, 289 НК РФ) | Возможна уплата налога на прибыль ответственным подразделением за все ОП, расположенные в одном субъекте РФ. Подробнее об этом читайте в отдельной консультации |

| Налог на имущество | ОП платит налог на имущество и сдает отчетность в отношении недвижимости, расположенной по месту нахождения этого ОП (ст. 384, 385 НК РФ) | |

| Налог при УСН | Налог всегда централизованно платит сама организация |

Обособленные подразделения и филиалы, отчетность в БП 3.0

Подразделение может быть выделено на отдельный баланс (филиал) или не выделено на отдельный баланс.

Оглавление

- Расчет действительной суммы доли

- Удержание НДФЛ

- Выплата действительной доли

- Перечисление НДФЛ в бюджет

- Распределение долей между оставшимися участниками

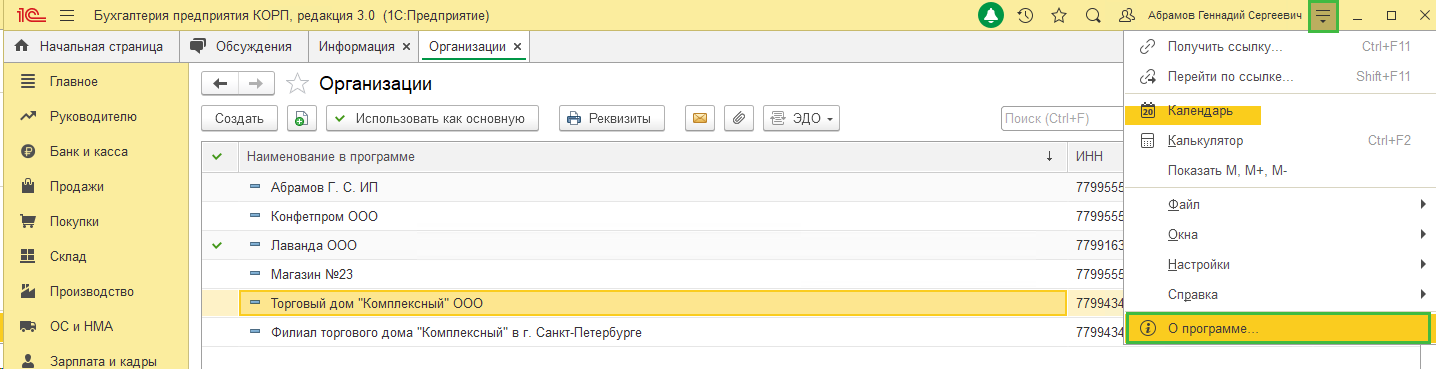

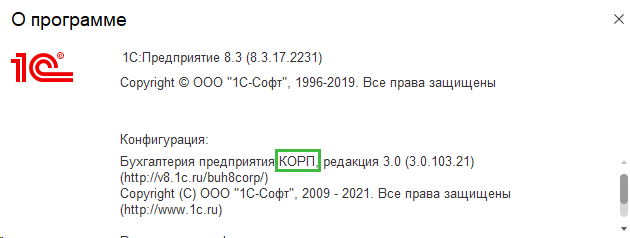

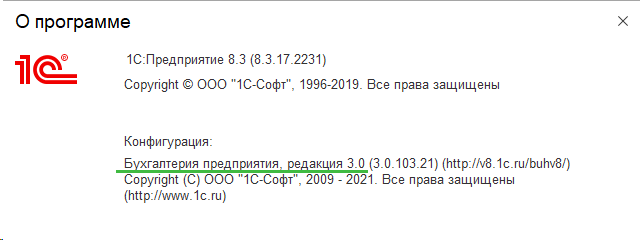

В 1С Бухгалтерия предприятия 3.0 версии ПРОФ можно вести учет только по обособленным подразделениям, не выделенным на отдельный баланс. Учет по подразделениям на отдельном балансе (филиалам) предусмотрен в 1С Бухгалтерия предприятия версии КОРП. Чтобы проверить версию вашей Бухгалтерии, перейдите в верхнем правом крае в меню Сервис и настройки – О программе.

В открывшемся информационном окне обратите внимание на приписку к названию конфигурации. У версии ПРОФ ничего не будет написано, у версии КОРП будет приписка “КОРП”.

Версия КОРП:

Версия ПРОФ:

Обособленные подразделения, не выделенные на отдельный баланс

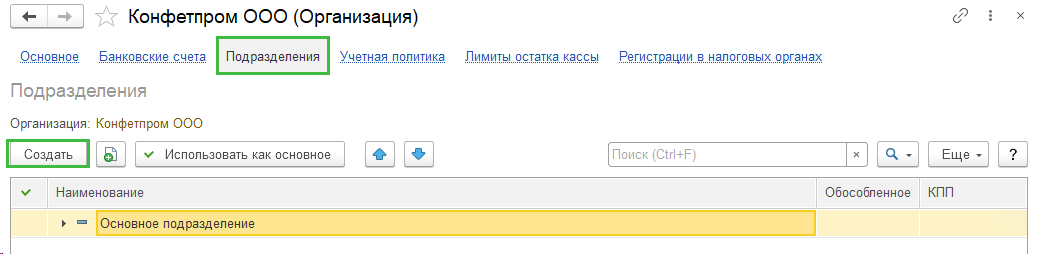

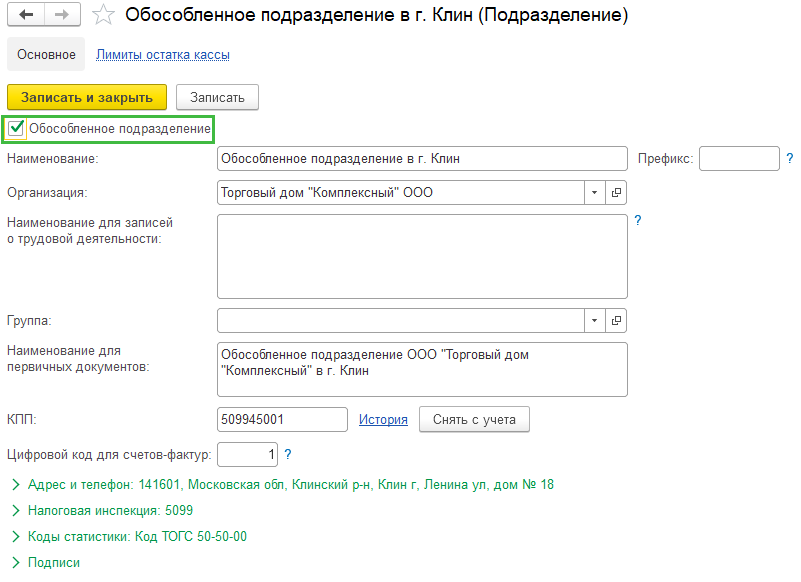

Подразделения, не выделенные на отдельный баланс, регистрируются в программе непосредственно в карточке головной организации (раздел Главное – Организации – провалитесь в карточку организации – Подразделения – Создать).

Установите флаг Обособленное подразделение, укажите наименование подразделения, сведения о регистрации в ИФНС, контактные данные.

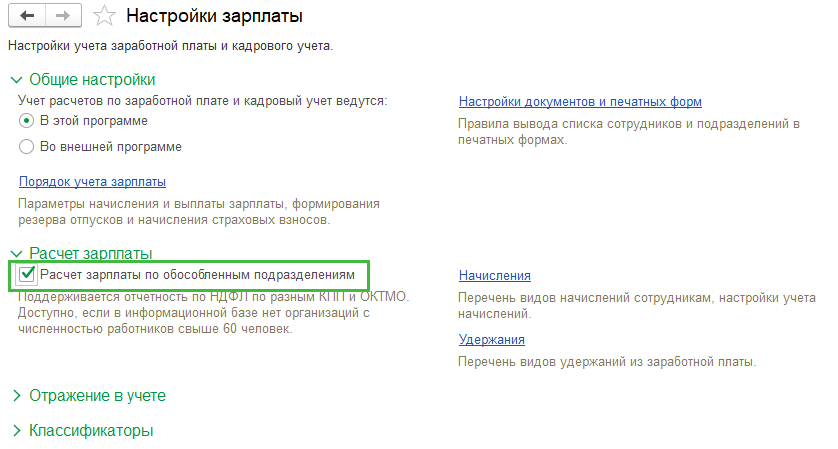

В БП ПРОФ для активации функциональности обособленных подразделений перейдите в раздел Зарплата и кадры – Настройки зарплаты – Расчет зарплаты – установите галку Расчет зарплаты по обособленным подразделениям.

Следует отметить, что в БП ПРОФ учет по подразделениям поддерживается только в целях формирования отчетности по НДФЛ для организации с численностью не более 60 человек.

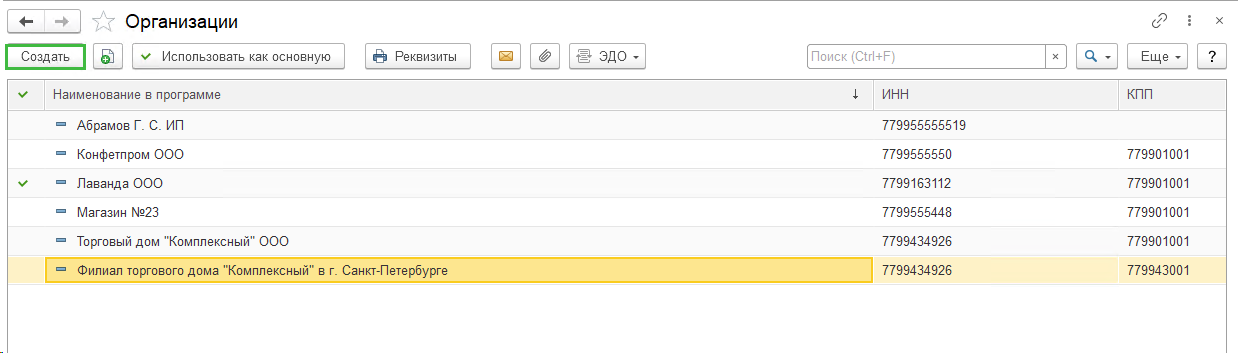

Обособленные подразделения, выделенные на отдельный баланс (филиалы)

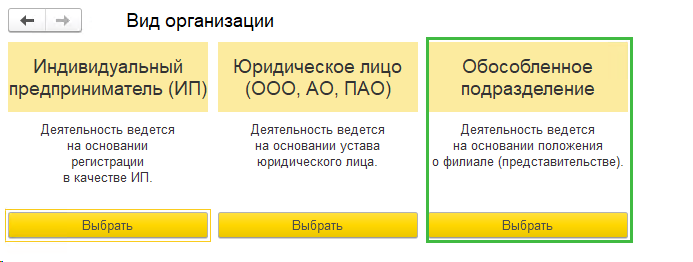

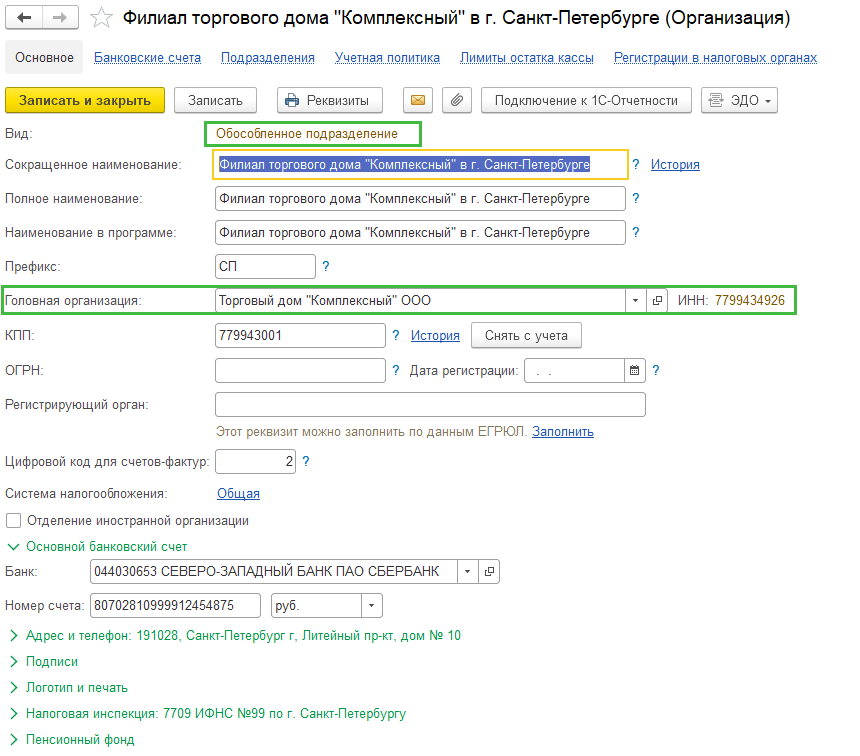

Обособленные подразделения на отдельном балансе (филиалы) регистрируются в программе в справочнике Организации (Главное – Организации – Создать) как отдельные объекты.

При создании вид организации выбирается – Обособленное подразделение.

Для него в карточке организации указываются наименование и головная организация из списка организаций в базе. Также укажите его КПП, ИНН берется из данных головной организации (един для всей организации, в том числе для филиалов и представительств). Прописывается адрес и налоговая инспекция.

Особенности закрытия месяца

Если у организации обособленные подразделения, не выделенные на отдельный баланс, то особенностей в работе с помощником Закрытие месяца

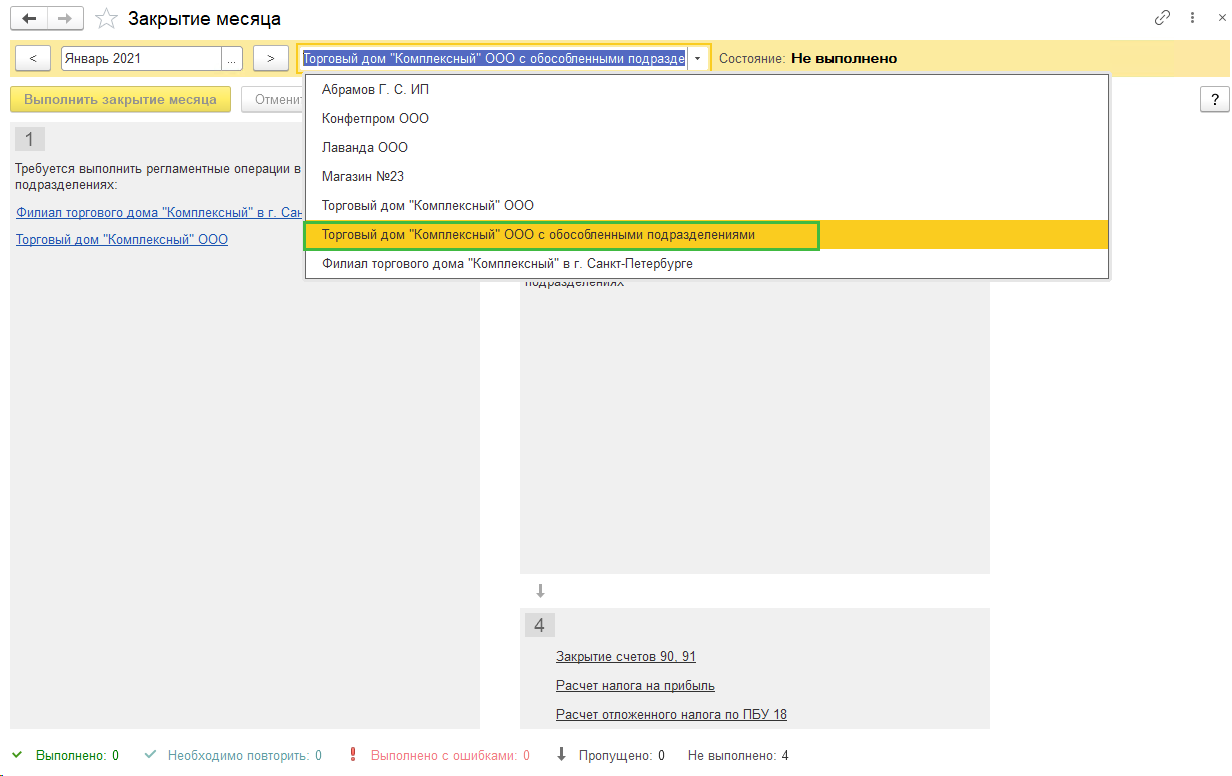

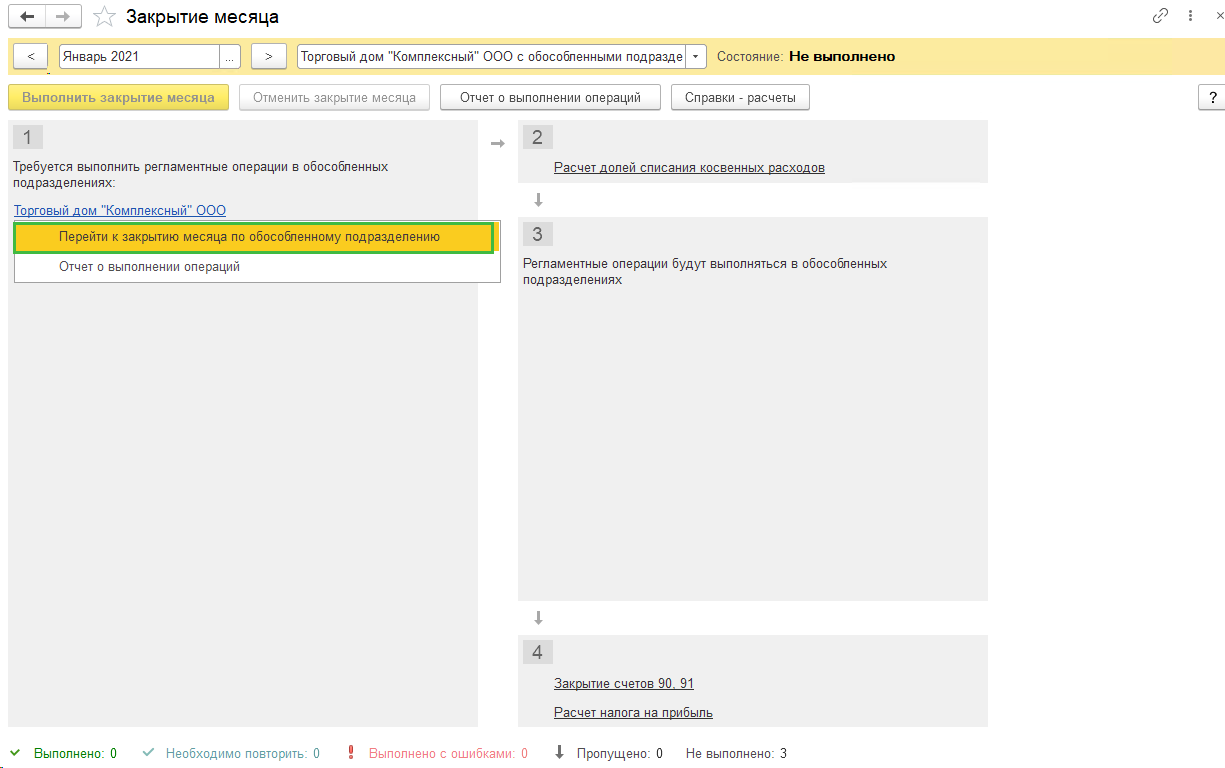

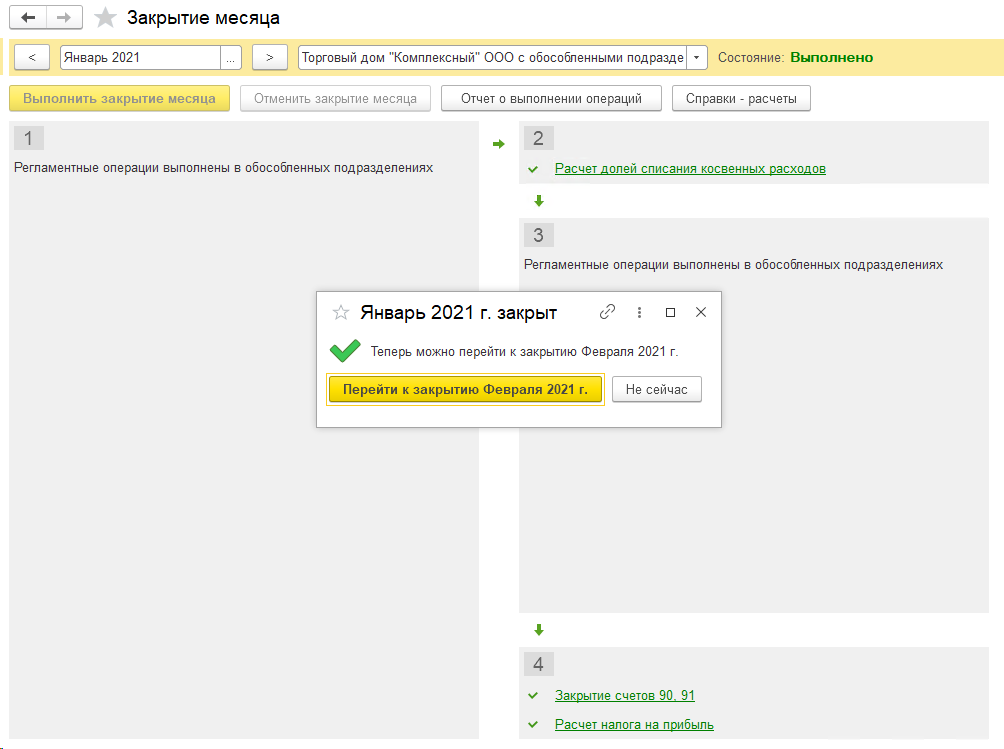

(Операции – Закрытие месяца) не добавляется.

Организациям с обособленными подразделениями, выделенными на отдельный баланс (филиалами), будет необходимо закрывать период в несколько этапов (возможно только в версии БП КОРП):

1. Выполните перепроведение документов за месяц

2. Выполните регламентные операции первой группы в головном подразделении и во всех филиалах

3. Выполните регламентные операции второй группы по всей организации в целом (включая филиалы)

4. Выполните регламентные операции третьего раздела во всех филиалах и в головном подразделении

5. Выполните регламентные операции четвертой группы по всей организации в целом (включая филиалы)

Помощник будет давать подсказки, какие операции и где необходимо выполнить. Для этого в помощнике Закрытие месяц в поле выбора организации выберите головную организацию с обособленными подразделениями.

Переходите последовательно по вкладкам, предлагаемым помощником и выполняйте закрытие периода.

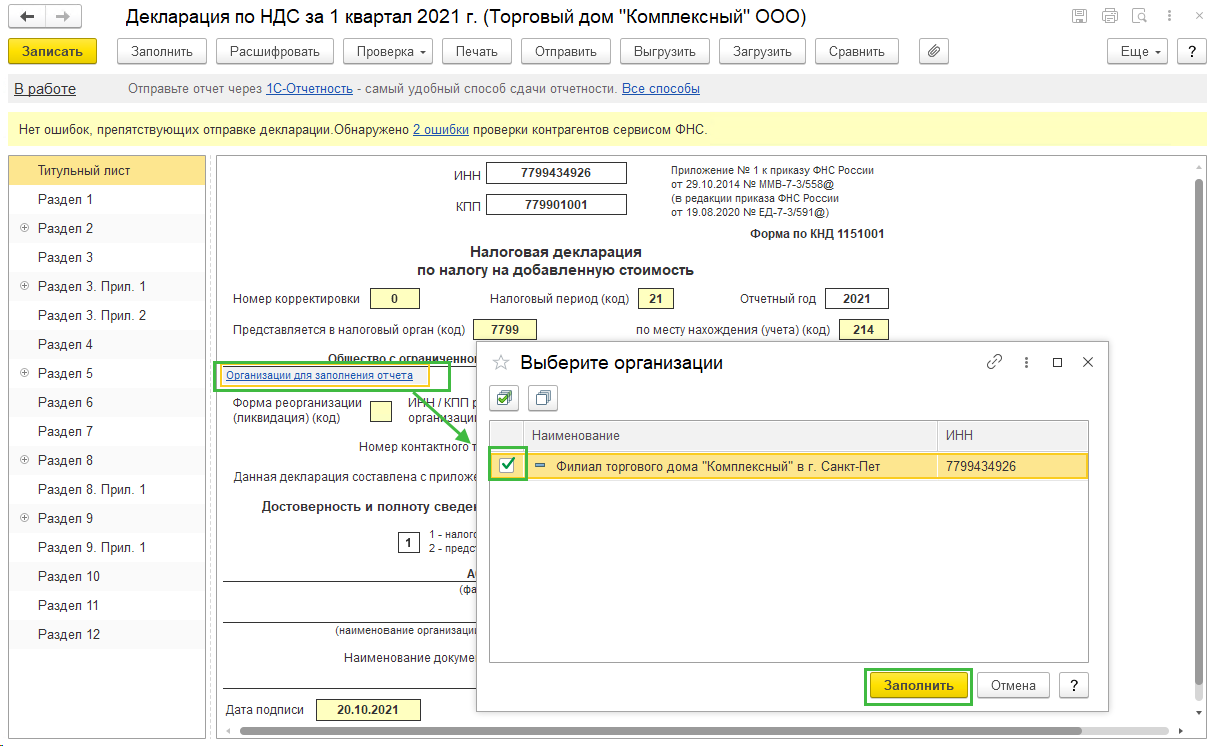

Единая декларация по НДС

В БП КОРП для заполнения единой декларации по НДС на титульном листе перейдите по гиперссылке Организации для заполнения отчета

и проставьте галки рядом с теми обособленными подразделениями, данные по которым следует отразить в текущей декларации.

В единой декларации в разделах с 1 по 7 будут суммированные данные по головной организации и филиалу(-ам).

В разделах 8 и 9 (книги покупок и продаж) будет отражена единая книга покупок и продаж соответственно.

Единая декларация по налогу на прибыль

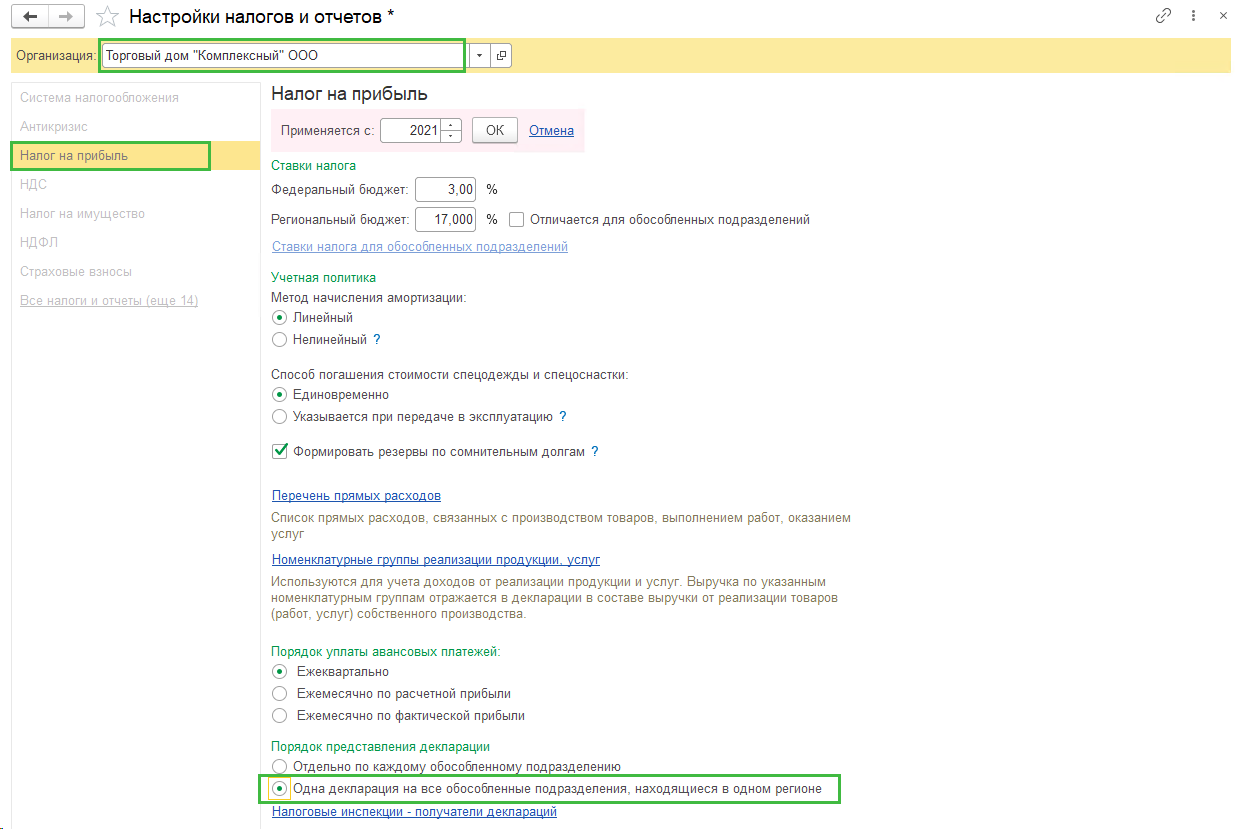

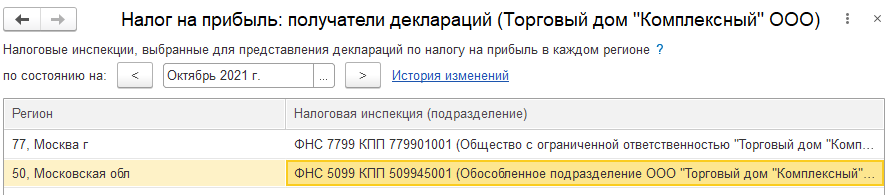

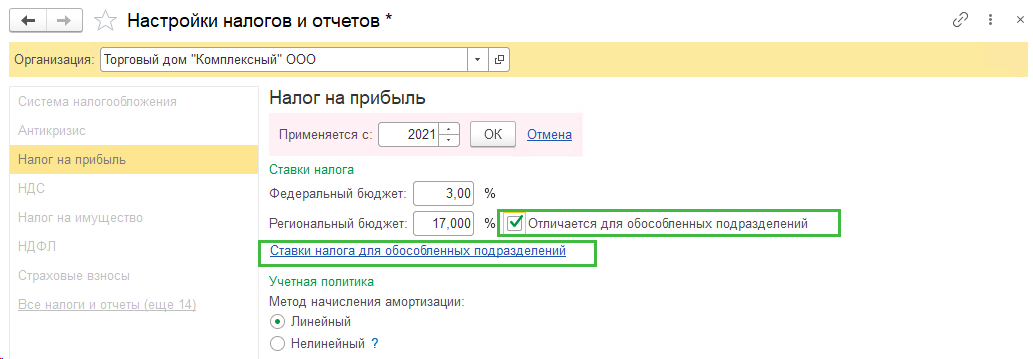

Настройка формирования единой декларации по налогу на прибыль делается в 1С Бухгалтерия Предприятия версии КОРП в настройках учетной политики по налоговому учету головной организации (Главное – Налоги и отчеты – Налог на прибыль – Порядок предоставления декларации).

После активации переключателя на единю декларацию, станет активной гиперссылка Налоговые инспекции – получатели декларации, где можно указать ФНС в каждом регионе.

Здесь же можно указать, что региональная ставка налога на прибыль у филиалов отличается (галка Отличается для обособленных подразделений)

(Рейтинг:

5 ,

Голосов: 2 )