Что такое некоммерческие организации

Главное отличие некоммерческой организации от коммерческой состоит в ее основополагающей цели. Целью деятельности коммерческой компании является извлечение максимально возможного размера прибыли.

Некоммерческие организации не преследуют такой цели, как получение прибыли. Это отражено в ст. 50 ГК РФ. В своей деятельности они прежде всего должны руководствоваться ГК РФ и законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ.

Как и в коммерческих структурах, виды деятельности некоммерческой организации закрепляются в ее учредительной документации. Деятельность, которую ведет такая организация, должна соответствовать цели ее создания и функционирования. Некоммерческие организации основываются для реализации государством его функций в социальной сфере, образовании, медицине, культуре. Также они ведут религиозную, благотворительную и прочую деятельность. Некоммерческие организации могут быть созданы и в виде объединений граждан и юридических лиц для решения общих задач.

Некоммерческие организации могут заниматься и предпринимательской деятельностью, которая приносит доход. К примеру, образовательные учреждения могут оказывать дополнительные платные услуги. Но такая деятельность не должна противоречить главной цели функционирования организации. Она также должна быть прописана в учредительных документах, например в уставе. Учет доходов, полученных по результатам такой деятельности, осуществляется отдельно от основной. Законодательством могут устанавливаться определенные ограничения на ее ведение отдельными видами некоммерческих организаций.

Финансовое обеспечение некоммерческих структур возможно в виде:

- поступлений от учредителей или участников;

- благотворительных взносов / добровольных пожертвований;

- доходов от предпринимательской деятельности;

- доходов от имущества организации, например, от сдачи помещений в аренду;

- прочих доходов, разрешенных на законодательном уровне.

О том, что отличает бухучет, ведущийся в некоммерческой организации, читайте в материале «Особенности и задачи бухучета в НКО».

Формы некоммерческих организаций

В ГК РФ указаны несколько организационно-правовых форм предприятий, которые создаются на некоммерческой основе:

- Потребительские кооперативы (союзы, общества).

Принято считать, что такие предприятия образуются только с коммерческой целью. Однако в некоммерческой сфере они могут быть организованы с целью объединения физических и юридических лиц для удовлетворения нужд их участников и решения общих проблем. Например, жилищные кооперативы, кредитные общества граждан, садоводческие и дачные объединения, сельскохозяйственные союзы и др.

Финансирование таких организаций осуществляется за счет участников путем внесения паев. - Фонды.

Они существуют за счет добровольных взносов граждан и юридических лиц. Фонды преследуют цели, полезные для всего общества: образовательные, социальные, культурные. Часто в виде фондов ведут деятельность благотворительные организации. - Общественные и религиозные организации.

Это добровольные союзы и объединения граждан с общими интересами и нематериальными (например, духовными) потребностями. Такие объединения могут также функционировать в форме учреждения, общественного движения, фонда. Учредителями могут быть как физические, юридические лица, так и их объединения. - Объединения юридических лиц (ассоциации, союзы).

Создаются для координирования предприятий коммерческой сферы и защиты их, а также общих интересов. В качестве учредительной документации выступает учредительный договор, подписанный всеми участниками объединения, и устав. При вступлении в такое объединение самостоятельность каждого члена сохраняется. - Учреждения.

К ним относятся организации, созданные учредителем (учредителями) для осуществления образовательных, социальных, культурных и управленческих функций. При этом учреждения могут быть как на полном финансировании учредителями, так и на частичном. Для ведения деятельности учреждения могут привлекать благотворительные взносы юридических и физических лиц.

Какую бухгалтерскую отчетность сдают некоммерческие организации

При составлении бухгалтерской отчетности некоммерческих организаций за 2022 год необходимо руководствоваться:

- законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 № 34н;

- ПБУ 4/99;

- планом счетов бухучета и инструкцией по его применению;

- приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н и др.

Также полезно ознакомиться со информацией Минфина России «Об особенностях формирования бухгалтерской отчетности некоммерческих организаций» (ПЗ-1/2015).

Все подробности заполнения и сдачи бухгалтерской отчетности некоммерческими организациями есть в системе КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно на пробной основе.

Согласно п. 4 ст. 6 закона № 402-ФЗ некоммерческие организации могут сдавать отчетность по упрощенной форме КНД 0710096, которая включает:

- бухгалтерский баланс (ОКУД 0710001);

ВАЖНО! Бухотчетность за 2022 год нужно сдавать исключительно в электронном формате. Бумажный отчет налоговики не примут.Подробнее об изменениях правил представления бух.отчетности читайте здесь. Срок сдачи отчетности такой же как и для коммерческих фирм: не позднее 31 марта 2023 года.

На нашем сайте вы узнаете, как правильно его заполнить, с помощью статьи «Порядок составления бухгалтерского баланса (пример)».

Скачайте бланк бухгалтерского баланса на нашем сайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

- отчет о финансовых результатах (ОКУД 0710002);

Ознакомьтесь с правилами его заполнения на нашем сайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

- отчет о целевом использовании средств (ОКУД 0710006).

Узнайте, как заполнить отчет, на нашем сайте из статьи «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

С 01.06.2019 действуют обновленные бланки бухгалтерской отчетности, утвержденные приказом Минфина от 19.04.2019 № 61н. Согласно данным поправкам все показатели следует вносить в тысячах рублей, т.к. единица измерения “млн.руб.” и код “385” ее обозначающий исключены. Кроме того вместо ОКВЭД действует ОКВЭД 2, а в отчете о целевом использовании денежных средств исправлен код ОКУД с 0710006 на 071003.

Скачать обновленные бланки упрощенного бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании денежных средств можно по ссылке ниже:

Скачать обновленные бланки бухгалтерской отчетности

Как исправить ошибки в бухгалтерском учете и в балансе, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

При этом такие организации могут представлять бухгалтерскую отчетность и в полном варианте. Решение принимается организацией самостоятельно.

Отчет о движении денежных средств (ОКУД 0710004) некоммерческие организации могут не сдавать, если это не вменено им законом. К примеру, в соответствии с п. 5 ст. 12 закона «О Фонде содействия реформированию жилищно-коммунального хозяйства» от 21.07.2007 № 185-ФЗ в годовую отчетность фонда содействия реформированию ЖКХ входит отчет о движении денежных средств, отчет о результатах инвестирования временно свободных средств фонда, отчет об исполнении бюджета фонда. Согласно ПБУ 4/99 некоммерческие организации не обязаны раскрывать в отчетности сведения об изменении капитала (ОКУД 0710003).

Некоммерческие организации, не ведущие предпринимательскую деятельность и не имеющие реализационных оборотов, могут представлять бух. отчетность в упрощенном виде 1 раз в год. Она также будет состоять из баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Религиозные организации, которые не имеют обязательств по уплате налогов, бухотчетность могут не сдавать.

Некоммерческая организация может разрабатывать табличную форму пояснений к бухбалансу и отчету о финансовых результатах самостоятельно. Согласно Положению по ведению бухгалтерского учета некоммерческие структуры могут самостоятельно устанавливать детализацию показателей по статьям бухотчетности и определять уровень их существенности.

Обязанности представлять промежуточную отчетность, то есть не за календарный год, а за меньший период времени, не установлено. Ее можно составлять для внутреннего пользования или внешних заинтересованных лиц. Исключение – промежуточная отчетность при ликвидации. Ее утверждает учредитель (участники) НКО или орган, принявший решение о ликвидации.

О том, как формируется учетная политика некоммерческой организации, читайте в этом материале.

Нюансы заполнения баланса НКО приведены экспертам КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Бухгалтерская финансовая отчетность социально ориентированных некоммерческих организаций

Впервые упоминание о социально ориентированных некоммерческих организациях появилось в законе «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросу поддержки социально ориентированных некоммерческих организаций» от 05.04.2010 № 40-ФЗ. К ним можно отнести:

- общественные и религиозные организации;

- казачьи общества;

- автономные некоммерческие организации;

- общества коренных и малочисленных народов в РФ;

- организации, деятельность которых направлена на решение социальных проблем, вопросов и помощь гражданам (например, оказывающие юридическую помощь гражданам, поддержку населению после стихийных бедствий и катастроф, занимающиеся защитой окружающей среды, охраной и восстановлением культурных объектов, мест захоронения и др.).

Социально ориентированные некоммерческие организации могут сдавать бухотчетность по упрощенной форме.

Итоги

Порядок сдачи бухгалтерской отчетности некоммерческих организаций за 2022 год несколько отличается от того, который действует для предприятий коммерческой сферы. Некоммерческие организации имеют право сдавать бухгалтерскую отчетность по упрощенной форме, а также самостоятельно определять детализацию ее статей и уровень существенности. Бухотчетность сдается на бланках, введенных с 01.06.2019.

Что такое некоммерческие организации

Главное отличие некоммерческой организации от коммерческой состоит в ее основополагающей цели. Целью деятельности коммерческой компании является извлечение максимально возможного размера прибыли.

Некоммерческие организации не преследуют такой цели, как получение прибыли. Это отражено в ст. 50 ГК РФ. В своей деятельности они прежде всего должны руководствоваться ГК РФ и законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ.

Как и в коммерческих структурах, виды деятельности некоммерческой организации закрепляются в ее учредительной документации. Деятельность, которую ведет такая организация, должна соответствовать цели ее создания и функционирования. Некоммерческие организации основываются для реализации государством его функций в социальной сфере, образовании, медицине, культуре. Также они ведут религиозную, благотворительную и прочую деятельность. Некоммерческие организации могут быть созданы и в виде объединений граждан и юридических лиц для решения общих задач.

Некоммерческие организации могут заниматься и предпринимательской деятельностью, которая приносит доход. К примеру, образовательные учреждения могут оказывать дополнительные платные услуги. Но такая деятельность не должна противоречить главной цели функционирования организации. Она также должна быть прописана в учредительных документах, например в уставе. Учет доходов, полученных по результатам такой деятельности, осуществляется отдельно от основной. Законодательством могут устанавливаться определенные ограничения на ее ведение отдельными видами некоммерческих организаций.

Финансовое обеспечение некоммерческих структур возможно в виде:

- поступлений от учредителей или участников;

- благотворительных взносов / добровольных пожертвований;

- доходов от предпринимательской деятельности;

- доходов от имущества организации, например, от сдачи помещений в аренду;

- прочих доходов, разрешенных на законодательном уровне.

О том, что отличает бухучет, ведущийся в некоммерческой организации, читайте в материале «Особенности и задачи бухучета в НКО».

Формы некоммерческих организаций

В ГК РФ указаны несколько организационно-правовых форм предприятий, которые создаются на некоммерческой основе:

- Потребительские кооперативы (союзы, общества). Принято считать, что такие предприятия образуются только с коммерческой целью. Однако в некоммерческой сфере они могут быть организованы с целью объединения физических и юридических лиц для удовлетворения нужд их участников и решения общих проблем. Например, жилищные кооперативы, кредитные общества граждан, садоводческие и дачные объединения, сельскохозяйственные союзы и др. Финансирование таких организаций осуществляется за счет участников путем внесения паев.

- Фонды. Они существуют за счет добровольных взносов граждан и юридических лиц. Фонды преследуют цели, полезные для всего общества: образовательные, социальные, культурные. Часто в виде фондов ведут деятельность благотворительные организации.

- Общественные и религиозные организации. Это добровольные союзы и объединения граждан с общими интересами и нематериальными (например, духовными) потребностями. Такие объединения могут также функционировать в форме учреждения, общественного движения, фонда. Учредителями могут быть как физические, юридические лица, так и их объединения.

- Объединения юридических лиц (ассоциации, союзы). Создаются для координирования предприятий коммерческой сферы и защиты их, а также общих интересов. В качестве учредительной документации выступает учредительный договор, подписанный всеми участниками объединения, и устав. При вступлении в такое объединение самостоятельность каждого члена сохраняется.

- Учреждения. К ним относятся организации, созданные учредителем (учредителями) для осуществления образовательных, социальных, культурных и управленческих функций. При этом учреждения могут быть как на полном финансировании учредителями, так и на частичном. Для ведения деятельности учреждения могут привлекать благотворительные взносы юридических и физических лиц.

Какую бухгалтерскую отчетность сдают некоммерческие организации

При составлении бухгалтерской отчетности некоммерческих организаций за 2022 год необходимо руководствоваться:

- законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 № 34н;

- ПБУ 4/99;

- планом счетов бухучета и инструкцией по его применению;

- приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н и др.

Также полезно ознакомиться со информацией Минфина России «Об особенностях формирования бухгалтерской отчетности некоммерческих организаций» (ПЗ-1/2015).

Все подробности заполнения и сдачи бухгалтерской отчетности некоммерческими организациями есть в системе КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно на пробной основе.

Согласно п. 4 ст. 6 закона № 402-ФЗ некоммерческие организации могут сдавать отчетность по упрощенной форме КНД 0710096, которая включает:

- бухгалтерский баланс (ОКУД 0710001);

ВАЖНО! Бухотчетность за 2022 год нужно сдавать исключительно в электронном формате. Бумажный отчет налоговики не примут.Подробнее об изменениях правил представления бух.отчетности читайте здесь. Срок сдачи отчетности такой же как и для коммерческих фирм: не позднее 31 марта 2023 года.

На нашем сайте вы узнаете, как правильно его заполнить, с помощью статьи «Порядок составления бухгалтерского баланса (пример)».

Скачайте бланк бухгалтерского баланса на нашем сайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

- отчет о финансовых результатах (ОКУД 0710002);

Ознакомьтесь с правилами его заполнения на нашем сайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

- отчет о целевом использовании средств (ОКУД 0710006).

Узнайте, как заполнить отчет, на нашем сайте из статьи «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

С 01.06.2019 действуют обновленные бланки бухгалтерской отчетности, утвержденные приказом Минфина от 19.04.2019 № 61н. Согласно данным поправкам все показатели следует вносить в тысячах рублей, т.к. единица измерения “млн.руб.” и код “385” ее обозначающий исключены. Кроме того вместо ОКВЭД действует ОКВЭД 2, а в отчете о целевом использовании денежных средств исправлен код ОКУД с 0710006 на 071003.

Скачать обновленные бланки упрощенного бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании денежных средств можно по ссылке ниже:

Скачать обновленные бланки бухгалтерской отчетности

Как исправить ошибки в бухгалтерском учете и в балансе, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

При этом такие организации могут представлять бухгалтерскую отчетность и в полном варианте. Решение принимается организацией самостоятельно.

Отчет о движении денежных средств (ОКУД 0710004) некоммерческие организации могут не сдавать, если это не вменено им законом. К примеру, в соответствии с п. 5 ст. 12 закона «О Фонде содействия реформированию жилищно-коммунального хозяйства» от 21.07.2007 № 185-ФЗ в годовую отчетность фонда содействия реформированию ЖКХ входит отчет о движении денежных средств, отчет о результатах инвестирования временно свободных средств фонда, отчет об исполнении бюджета фонда. Согласно ПБУ 4/99 некоммерческие организации не обязаны раскрывать в отчетности сведения об изменении капитала (ОКУД 0710003).

Некоммерческие организации, не ведущие предпринимательскую деятельность и не имеющие реализационных оборотов, могут представлять бух. отчетность в упрощенном виде 1 раз в год. Она также будет состоять из баланса, отчета о финансовых результатах и отчета о целевом использовании средств. Религиозные организации, которые не имеют обязательств по уплате налогов, бухотчетность могут не сдавать.

Некоммерческая организация может разрабатывать табличную форму пояснений к бухбалансу и отчету о финансовых результатах самостоятельно. Согласно Положению по ведению бухгалтерского учета некоммерческие структуры могут самостоятельно устанавливать детализацию показателей по статьям бухотчетности и определять уровень их существенности.

Обязанности представлять промежуточную отчетность, то есть не за календарный год, а за меньший период времени, не установлено. Ее можно составлять для внутреннего пользования или внешних заинтересованных лиц. Исключение – промежуточная отчетность при ликвидации. Ее утверждает учредитель (участники) НКО или орган, принявший решение о ликвидации.

О том, как формируется учетная политика некоммерческой организации, читайте в этом материале.

Нюансы заполнения баланса НКО приведены экспертам КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Бухгалтерская финансовая отчетность социально ориентированных некоммерческих организаций

Впервые упоминание о социально ориентированных некоммерческих организациях появилось в законе «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросу поддержки социально ориентированных некоммерческих организаций» от 05.04.2010 № 40-ФЗ. К ним можно отнести:

- общественные и религиозные организации;

- казачьи общества;

- автономные некоммерческие организации;

- общества коренных и малочисленных народов в РФ;

- организации, деятельность которых направлена на решение социальных проблем, вопросов и помощь гражданам (например, оказывающие юридическую помощь гражданам, поддержку населению после стихийных бедствий и катастроф, занимающиеся защитой окружающей среды, охраной и восстановлением культурных объектов, мест захоронения и др.).

Социально ориентированные некоммерческие организации могут сдавать бухотчетность по упрощенной форме.

Итоги

Порядок сдачи бухгалтерской отчетности некоммерческих организаций за 2022 год несколько отличается от того, который действует для предприятий коммерческой сферы. Некоммерческие организации имеют право сдавать бухгалтерскую отчетность по упрощенной форме, а также самостоятельно определять детализацию ее статей и уровень существенности. Бухотчетность сдается на бланках, введенных с 01.06.2019.

- Опубликовано 09.03.2021 08:17

- Просмотров: 31669

Продолжаем публикацию статей, посвященных годовой бухгалтерской отчетности некоммерческих организаций. В этой публикации мы поговорим об отражении целевых средств в отчетности в программе 1С: Бухгалтерия ред. 3.0.

Согласно Закону №7-ФЗ (п.1 ст.3) некоммерческие организации должны иметь смету доходов и расходов. Смета – основной документ, на основании которого действует некоммерческая организация, поэтому к его составлению нужно относиться очень серьезно. Образец сметы доходов и расходов можете скачать тут.

Смета составляется на календарный год, в некоторых некоммерческих организациях смета может составляться также на выполнение определенной программы, проекта.

Смета по сути является планом, отражающим поступление и расходование целевых средств.

Обратите внимание: в течение планируемого периода в смету могут вноситься определенные изменения, но при условии, что это прописано в учредительных документах. Поэтому по возможности обязательно уделите свое внимание этому нюансу, пропишите в учредительных документах возможность внесения изменений в смету, ведь при большом несовпадении планируемых и фактических показателей организацию могут обвинить в нецелевом использовании денег.

Смета утверждается высшим органом управления.

Важный момент: утверждение сметы относится к исключительной компетенции высшего органа управления некоммерческой организацией и не может быть передано им для решения другим органам некоммерческой организации, за исключением случаев, когда такое право дано ему уставом организации (п. 3 ст. 29 Закона от 12 января 1996 г. № 7-ФЗ).

На практике одна из часто допускаемых ошибок – перекладывание утверждение основополагающего документа на постоянно действующий коллегиальный выборный орган НКО. Если это право не прописано в Уставе, то такая смета будет считаться недействующей!

В случае, если в смету доходов и расходов в течение года вносятся изменения, то они заверяются тем же управленческим органом, что подписывал первоначальный вариант документа.

Перед составлением годовой бухгалтерской отчетности проверьте, соответствуют ли отраженные в учете расходы вашей смете.

Совет: если вы ведете учет в типовой 1С Бухгалтерия 8.3, то Вам будет проще сверяться со сметой, когда наименования расходов в программе будут соответствовать статьям расходов по смете. Как это сделать мы обсуждали в более ранней публикации.

Как уже было написано выше, смета доходов и расходов – плановый документ.

В целях контроля за исполнением сметы некоммерческие организации формируют отчет об исполнении сметы.

Из него наглядно видно, сколько средств было запланировано и сколько фактически израсходовано. Отчет позволяет выявить отклонения по смете, которые могут быть учтены при планировании сметы на следующий отчетный период. При формировании отчета об исполнении сметы имеет смысл указывать (например, в графе Комментарии) причины возникновения расхождений.

Скачать образец Отчета об исполнении сметы доходов и расходов можно тут.

Денежные средства, оставшиеся неизрасходованными в текущем году, включаются входящим остатком в смету доходов и расходов некоммерческой организации следующего года (Письмо Минфина от 26.06.2007 г. №03-03-06/4/75).

Что касается сметы доходов и расходов, мы рассмотрели основные моменты, на которые стоит обратить внимание при составлении годовой бухгалтерской отчетности.

Теперь поговорим об отражении целевых средств в отчетности НКО.

В предыдущей публикации мы выяснили, что бухгалтерская отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

В отчете о целевом использовании средств как раз и раскрывается информация в соответствии со Сметой доходов и расходов – о целевом использовании средств, полученных некоммерческой организацией для ведения уставной деятельности.

Основным документом, призванным помочь бухгалтеру в составлении этого отчета, служит пятый раздел Информации Минфина РФ «Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций (ПЗ-1/2015)».

Многие бухгалтеры сталкиваются с вопросом по кассовому методу или методу начисления отражать показатели в отчете о целевом использовании денежных средств?

Обратимся к Информации Минфина, где при внимательном прочтении в п. 4.2 даны разъяснения по данному вопросу, в частности, если некоммерческая организация применяет упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, то она самостоятельно принимает решение об использовании кассового метода учета доходов и расходов.

Если некоммерческая организация приняла решение об использовании кассового метода учета, то в Отчете о целевом использовании средств, как и в Отчете об исполнении сметы, отражаются только фактические данные.

Поэтому данные по счету 86, Отчета о целевом использовании средств и Отчета об исполнении сметы (при условии, что они составлены корректно) должны совпадать в части отражения информации о фактическом поступлении доходов и осуществленных расходов за отчетный период.

Также остатки средств по статьям на начало и конец отчетного года Отчета о целевом использовании средств должны равняться статье «Целевые средства» соответствующих граф раздела III «Целевое финансирование» бухгалтерского баланса.

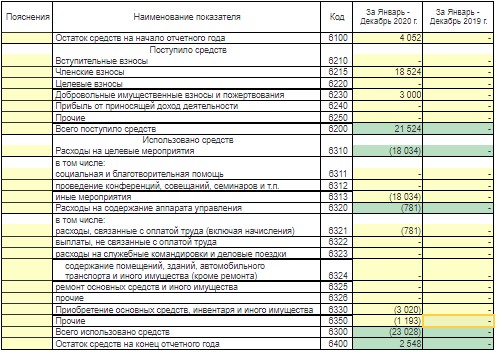

Посмотрим, как заполняется Отчет о целевом использовании средств некоммерческой организации на практике.

Вся отчетность в программе находится в разделе Отчеты – 1С Отчетность – Регламентированные отчеты:

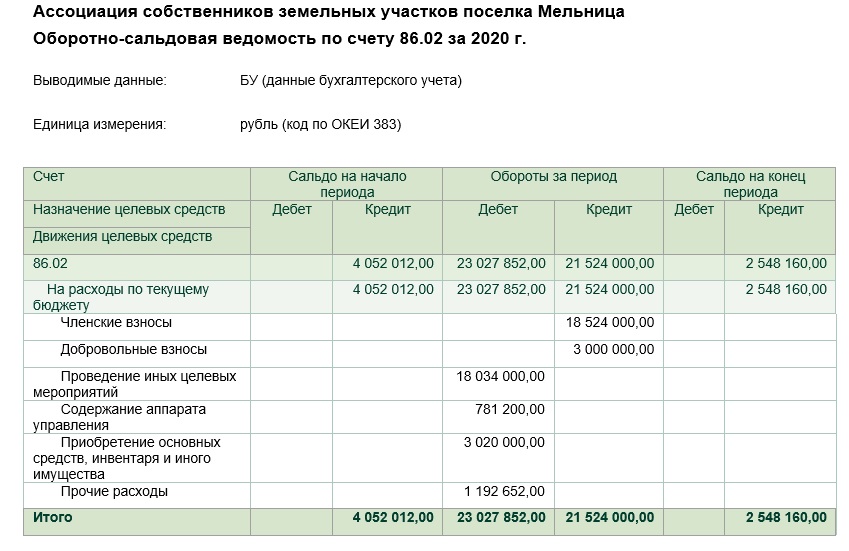

Прежде чем приступить к заполнению отчета, сформируем оборотно-сальдовую ведомость по счету 86:

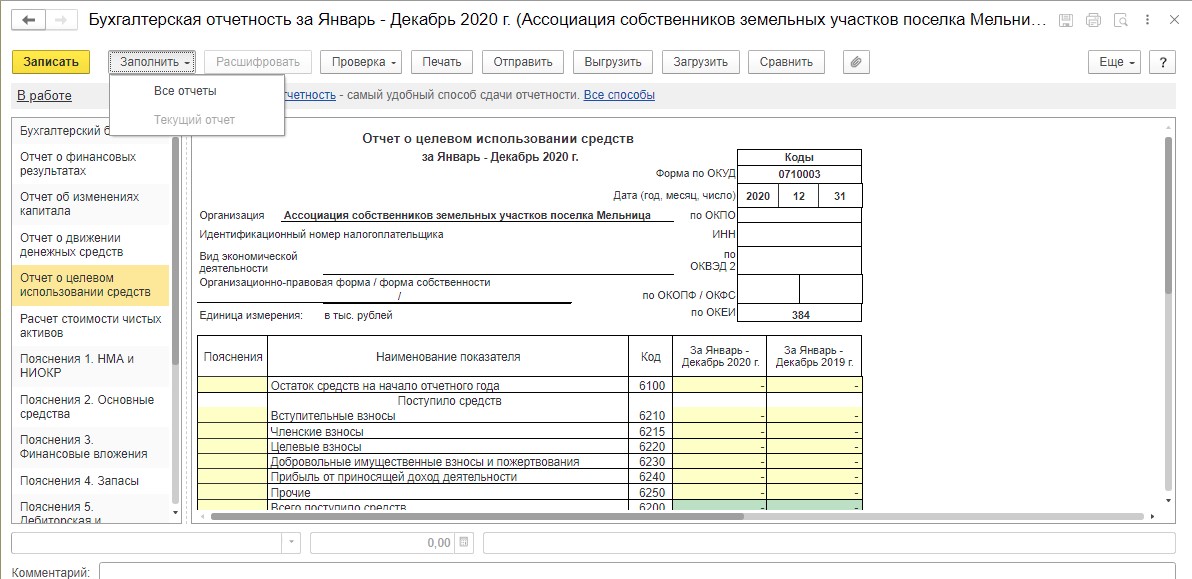

Отметим, что бухгалтерская отчетность в программе 1С: Бухгалтерия ред. 3.0 в общих случаях заполняется в автоматическом режиме, за исключением формы «Отчет об использовании целевых средств». Его придется заполнять вручную: как мы видим кнопка «Заполнить – Текущий отчет» неактивна.

Это связано с тем, что типовая программа 1С: Бухгалтерия ред. 3.0 не предусмотрена для ведения учета в НКО (об этом мы уже неоднократно говорили).

Поэтому для быстрого заполнения этой формы нужно корректно в течение года вести учет по счету 86.

Итак, заполним вручную Отчет об использовании целевых средств, перенеся данные из оборотно-сальдовой ведомости в отчет:

Важный момент! При заполнении отчета не забывайте, что вычитаемый или отрицательный показатель в бухгалтерской отчетности показывается со знаком «минус» (в круглых скобках).

Если все данные в отчете заполнены верно, то, как уже писали выше, остаток средств на конец отчетного года (стр. 6400) должен совпадать с конечным сальдо по сч. 86, а также со строкой баланса 1350 «Целевые средства».

Но на конец года может получиться и так, что запланированных средств не хватило на планируемые в рамках уставной деятельности мероприятия. Тогда остаток по счету 86 будет дебетовый, а показатель строки 6400 – отрицательный и его следует заключить в круглые скобки. При таком раскладе нужно в пояснительной записке обязательно пояснить причины формирования такого результата.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Кто такие НКО

НКО, или некоммерческие организации — это экономические субъекты, основной целью создания которых является выполнение социально значимых функций и программ. А вот получение прибыли для данной категории организаций стоит далеко не на первом месте. Понятие и ключевые особенности деятельности закреплены в Федеральном законе от 12.01.1996 № 7-ФЗ (ред. от 29.07.2018).

Несмотря на особый статус, как и другие экономические субъекты, некоммерческие организации обязаны сдавать отчетность о результатах своей деятельности. Причем подавать такие сведения придется не только в ФНС, но и своим учредителям, в территориальные органы статистики, а также в Минюст.

Именно НКО обязаны отчитываться в Министерство юстиции России. Например, для бюджетных учреждений или коммерческих фирм такие обязательства не предусмотрены.

Какую отчетность сдают НКО

Отчетность некоммерческих организаций следует разделять на отдельные группы:

- Налоговая — это формы, которые предназначены для ФНС. Основная цель: предоставление сведений для сверки правильности, полноты и своевременности исчисления и уплаты налоговых платежей. Простыми словами, это декларации, авансовые расчеты, справки и пояснения, которые позволяют налоговикам проверить, правильно ли компания рассчитала налог и в полном ли объеме уплатила его в бюджет, верно ли истолковала законодательство, правомерно ли воспользовалась льготами, вычетами и привилегиями.

- Страховая — это информация, раскрывающая сведения о начисленных и уплаченных взносах в пользу страхового обеспечения работающих граждан. Данная категория сведений — это персонифицированная информация. То есть отчет раскрывает объем страховых взносов, начисленных в отношении каждого работника компании.

- Статистическая — это сведения статотчетности, которые систематически запрашивают территориальные органы статистики. Данная группа отчетов раскрывает практически все показатели деятельности компании: производство, трудовые ресурсы, потребление, заработная плата, рабочее время и многое другое. Состав статотчетности довольно велик, определяется для каждого субъекта в индивидуальном порядке.

- Финансовая или бухгалтерская отчетность — это данные, которые раскрывают информацию о финансовом положении субъекта, стоимости активов и объемах принятых обязательств, а также характеризует фактические результаты деятельности организации. Анализ отчетов данной категории позволяет принимать управленческие решения.

Именно о бухгалтерской отчетности и расскажем в статье.

Правовое регулирование финотчетности

Бухгалтеру некоммерческой организации при формировании бухгалтерской финансовой отчетности следует руководствоваться следующими нормативно-правовыми актами:

- Приказ Минфина РФ от 29.07.1998 № 34н.

- Приказ Минфина РФ от 06.07.1999 № 43н.

- Приказ Минфина РФ от 31.10.2000 № 94н.

- Приказ Министерства финансов Российской Федерации от 02.07.2010 № 66н.

Применяя правила вышеуказанных законодательных актов, следует помнить об особенностях некоммерческих организаций, установленных Гражданским кодексом России.

Во-первых, НКО созданы не с целью извлечения прибыли, а для достижения социально значимых показателей, но могут вести предпринимательскую деятельность, если это требуется для достижения поставленных целей.

Во-вторых, некоммерческие предприятия не имеют права распределять полученный доход (прибыль) между участниками, учредителями, собственниками, а направляют его на достижение поставленных целей.

В-третьих, на основании ПБУ 4/99 бухгалтерская отчетность организации (некоммерческой) не должна содержать информацию о наличии и изменениях уставного (складочного), резервного и других составляющих частей капитала организации.

Особенности ведения бухучета и формирования бухгалтерской отчетности

Некоммерческие учреждения, как и другие организации, обязаны вести бухучет в установленном порядке (закон № 402-ФЗ). Хозяйственные операции, отражающие деятельность предприятия, подлежат отражению в первичной документации и регистрационных журналах. Формирование финансовых отчетов производится на основании данных учета. Особенности ведения учета, годовая бухгалтерская отчетность и способы формирования и детализации бухотчетности НКО должны быть отражены в учетной политике.

Вести бухучет без утвержденной учетной политики недопустимо. Простыми словами, не определив основные аспекты и правила отражения и учета хозяйственных операций, добиться полноты, достоверности и своевременности отражения данных невозможно. А следовательно, и составить правдивую финансовую бухгалтерскую отчетность не представляется реальным.

Ведение бухгалтерского учета в НКО, как и в других категориях российских организаций, осуществляется исключительно в рублях. Даже если операция была совершена в иностранной валюте, то ее необходимо перевести в рубли. Следует руководствоваться основным правилом пересчета. То есть операция переводится в рубли по курсу, установленному Центробанком России на дату совершения операции. Если определить курс невозможно или проблематично, то следует применить новый порядок пересчета по кросс-курсу. Но отразить в учете операцию в иностранной валюте нельзя. Следовательно, и бухотчетность не может содержать сведений и показателей, исчисленных в иностранных валютах.

Состав и структура отчетных форм

Годовая бухгалтерская отчетность по предприятию определена в Приказе Минфина № 66н. Нормативно-правовой акт закрепляет шесть отчетных форм, которые придется заполнить по итогам календарного года. В состав финотчетности НКО входят:

- Бухгалтерский баланс — это основа основ финотчетности. Ключевой документ, отражающий стоимостное выражение активов, капиталов и обязательств субъекта. Форма разделена на две части: пассив и актив. В активной стороне баланса раскрывается информация о стоимости основных фондов, запасов, финансовых инструментов, находящихся в распоряжении компании. Пассивная же часть баланса характеризует источники формирования активов, то есть обозначается денежное выражение капиталов (уставный, добавочный, резервный), принятых обязательств (кредиторская задолженность, заемные капиталы) и так далее. Ключевое правило бухгалтерского баланса — актив и пассив должны быть равны.

- Отчет о финансовых результатах — вторая по значимости форма финотчетности. Отражает фактический результат деятельности компании. Структура документа предусматривает заполнение показателей не только за отчетный период (год), но и за два предшествующих. Данная особенность позволяет производить сравнительный анализ деятельности предприятия по годам.

- Отчет об изменениях капитала раскрывает информацию обо всех движениях капиталов, которые произошли в отчетном периоде. Информация заполняется в разрезе экономически значимых показателей, на основании данных бухучета, за полный финансовый год.

- Отчет о движении денежных средств детализирует сведения о движении финансовых активов предприятия. Структура формы предусматривает возможность проведения сравнительного анализа показателей отчетного периода и предшествующих лет (два предшествующих календарных года).

- Отчет о целевом использовании средств обличает информацию о размерах целевых поступлений (субсидий, грантов, дотаций и прочих средств), а также данные о их использовании. Причем сведения об использовании раскрываются в разрезе целевых направлений. Заполняется за отчетный и предшествующий годы.

- Приложение к бухгалтерскому балансу — это пояснительная записка, а также совокупность форм и таблиц, раскрывающих отдельные показатели о деятельности, структуре, имущественных активах предприятия. Пояснительная записка — это текстовое описание показателей отчетных форм. Обратите внимание, что при наличии каких-либо расхождений в бухотчетности данные обстоятельства должны быть максимально подробно раскрыты в пояснительной записке.

Актуальные бланки — в отдельном материале о бухотчетности для НКО. Для каждой формы отчета дан краткий комментарий по заполнению, а также актуальные бланки: бухгалтерская отчетность форма 1 и 2, образец для них и других отчетов доступны для скачивания.

Упрощенная бухгалтерская отчетность

НКО, как и другие виды организаций, определенные в законе № 402-ФЗ, имеют право вести бухучет упрощенным способом. Для «упрощенцев» предусмотрен сокращенный состав отчетов.

Но далеко не каждую НКО можно отнести к счастливчикам, имеющим право на предоставление упрощенных форм. Законодатели утвердили особые условия для экономических субъектов, которые могут считаться «упрощенцами». Проверьте, относится ли ваша компания к таковым. Должны выполняться все три условия:

- Штатная численность организации не должна превышать 100 человек за предшествующий год. Как правильно рассчитать показатель численности, указано в Приказе Росстата от 30.12.2014 № 739.

- Доля участия в уставном капитале не превышает установленных нормативов. Для организаций государственного сектора данный показатель не может быть более 25 % от УК НКО, для иностранных субъектов — не более 49 % от УК НКО.

- Доход от предпринимательской деятельности — не более 800 миллионов. Аналогичное ограничение по объему установлено для остаточной стоимости активов — не может превышать 800 млн руб.

Если НКО отвечает вышеперечисленным условиям, то право на ведение упрощенного бухучета есть. Такое положение придется закрепить в учетной политике, причем обязательно. В противном случае при проверке контролирующих органов, например налоговиков, инспекторы могут затребовать предоставление всех форм бухгалтерской отчетности. Ведь организация не закрепила в УП, что учет ведется в упрощенном виде.

Упрощенная бухгалтерская отчетность 2020 года, КНД 0710096 состоит из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- отчета о целевом использовании средств.

Отчет о финрезультатах не обязателен для НКО, не ведущих предпринимательскую деятельность. Например, организация функционирует за счет государственных дотаций, выполняет возложенные функции, но предпринимательскую деятельность не осуществляет. Следовательно, показателей к заполнению в форму № 2 нет.

Компания самостоятельно определяет критерии значимости информации для внесения в отчетность. Критерии следует закрепить в учетной политике, чтобы избежать споров с контролирующими органами.

Особенности заполнения упрощенной бухгалтерской отчетности закреплены в Приказе Минфина № ПЗ-3/2015. Определим ключевые положения:

- Финансовая информация может быть внесена в отчетность без детализации по статьям учета.

- Упрощенная отчетность предусматривает раскрытие меньшего объема информации, в сравнении со стандартными формами.

- Сведения о прекращающейся деятельности могут быть полностью исключены из отчетности.

- Операции, совершенные после отчетной даты, могут быть также не внесены в отчет, если будут признаны незначительными.

Отчетность в Минюст

Бухгалтерская отчетность направляется в ФНС и Росстат и в Министерство юстиции. В отличие от коммерческих фирм и учреждений государственного сектора, НКО — единственные, кто должен подавать сведения в Минюст.

Для отчетности в Минюст утверждены специальные унифицированные формы, отличные от бланков налоговой отчетности. Бланки закреплены в Приказе Минюста России от 16.08.2018 № 170.

НКО обязаны своевременно публиковать информацию о продолжении своей деятельности. Причем публикации должны быть размещены в сети Интернет в открытом доступе либо в специальных средствах массовой информации.

Подать сведения в Минюст можно несколькими способами:

- почтовым отправлением, обязательно сделать опись вложения с перечнем всех вложенных форм;

- посредством электронной почты, однако отправляемую отчетность необходимо подписать электронной цифровой подписью;

- разместив самостоятельно в сети Интернет, на сайтах, доступ к которым осуществляется непосредственно через сайт Министерства юстиции;

- предоставив сведения для публикации в СМИ.

В состав отчетных форм включены:

- Отчет о деятельности некоммерческой организации и о персональном составе ее руководящих органов (форма № ОН0001).

- Отчет о целях расходования некоммерческой организацией денежных средств и использования иного имущества, в том числе полученных от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и(или) от российских юридических лиц, получающих денежные средства и иное имущество от указанных источников (форма № ОН0002).

Подавайте информацию ежегодно, до 15 апреля года, следующего за отчетным. В зависимости от формы и вида НКО, законодатели предусмотрели дополнительную отчетность. Все бланки закреплены в Приказе Минюста России от 16.08.2018 № 170.

Сроки сдачи бухгалтерской отчетности

Отчеты о финансовой деятельности НКО следует предоставлять в территориальное отделение налоговой инспекции, органы статистического наблюдения и другие госорганы по официальному запросу.

Причем руководитель или главный бухгалтер не вправе отказать в ознакомлении с бухгалтерской отчетностью третьим лицам. Сдать финансовую отчетность следует не позднее 90 календарных дней с момента окончания отчетного периода, то есть до 31 марта следующего года. Исключением является реорганизация предприятия. Например, НКО ликвидируется в сентябре этого года, следовательно, составляется бухгалтерская отчетность за 4 квартал 2020 (разделительный баланс).

В общем порядке подайте сведения в контролирующие органы не позднее 1 апреля. Если последний день сдачи отчетности (31 марта) выпадает на нерабочий день, то срок переносится на первые рабочие сутки.

Учредители НКО вправе требовать предоставления бухотчетности в разрезе утвержденных сроков. Например, собственник имеет право затребовать готовый отчет уже в январе. Такие ситуации, в большей степени характерны для организаций, учредителями которых выступают учреждения госсектора. Бюджетники формируют отчетность в особом порядке, следовательно, и сроки для них определяются в индивидуальном порядке.

Учредитель должен в установленном порядке довести до организации требование о предоставлении бухгалтерской отчетности. Причем уведомить ответственных лиц придется под подпись. В противном случае требовать отчет раньше установленного срока недопустимо.

Контроль и аудит

Финансовый аудит бухотчетности — это независимая оценка полноты, правильности, достоверности и законности ведения бухучета и составления отчетов. Причем проводить аудиторскую проверку отчетов бухгалтерии имеют право только специализированные аудиторские организации или частные аудиторы, прошедшие лицензирование.

Некоммерческое предприятие, как и учреждение бюджетной сферы, не относится к организации, бухгалтерская отчетность которой подлежит обязательному аудиту. Однако учредитель (собственник, наблюдательный совет, высший орган управления) НКО может принять решение о необходимости проведения аудиторской проверки для проведения экспертной оценки и получения достоверного заключения о качестве ведения бухучета в организации.

В таком случае должен быть разработан и доведен до заинтересованных лиц порядок проведения аудиторской проверки. Должны быть конкретно определены продолжительность мероприятия, направления учета, перечень документации, которые подвергнутся контролю.

Из нашей статьи вы узнаете:

Организации, образованные юрлицами, делят на две группы: коммерческие и некоммерческие (НКО). Их создают в различных организационно-правовых формах, виды которых регулирует ст.50 ГК РФ.

В статье расскажем: в какие государственные органы и в какой срок происходит сдача отчётности НКО.

Что такое некоммерческие организации

Коммерческие организации могут быть в виде обществ, таких как ООО или ОАО, чья цель — это осуществление хозяйственных операций для получения прибыли. Заработанные деньги делятся между участниками предприятия.

НКО создаются для выполнения каких-либо социальных задач. Их тоже разделяют на различные типы. Организации создают в виде Фондов, Ассоциаций, Частных учреждений, Адвокатских коллегий и бюро, Общественных и Автономных некоммерческих организаций (АНО).

АНО — это форма НКО, которое оказывает услуги, в сферах: образования, жизнеобеспечения, здравоохранения, культуры, науки, права, физической культуры и спорта и иных услуг. Такие организации получают добровольные имущественные взносы и имеют льготное налогообложение.

Предприятия могут быть частью обеспечения реализаций, предусмотренных законодательством РФ — школа или университет. Также учреждения оказывают помощь в тех социальных сферах деятельности, где у государства не хватает материальных и трудовых ресурсов, например, некоммерческий благотворительный фонд. Положение, формы, порядок создания, виды деятельности и основы управления некоммерческих организаций регулирует Федеральный закон №7-ФЗ от 12.01.1996 года.

НКО разрешено получать прибыль от предпринимательства. Условия формирования имущества вписывают в учредительные документы организации и учитывают отдельно от основного дохода. Также финансы поступают в учреждения другими способами:

- учредители и участники платят взносы;

- граждане вносят пожертвования;

- организация сдаёт в аренду имущество, которое числится у неё на балансе;

- иные способы получения доходов, разрешённые законодательством РФ.

Формы НКО

Государственный кодекс устанавливает следующие формы некоммерческих организаций:

- Потребительский кооператив, союз или общество.

Цель создания: решение общих проблем участников какого-либо общества или организации.

Пример: дачные и гаражные кооперативы. Финансирование: взносы участников. - Фонд.

Цель создания: благотворительность или просветительская деятельность. Пример: благотворительный фонд, помогающий пожилым людям. Финансирование: добровольные взносы граждан, государственные гранты. - Общественная или религиозная организация.

Цель создания: объединение граждан с общими интересами. Пример: церковь, общественная организация многодетных семей. Финансирование: добровольные пожертвования граждан, благотворительные взносы. - Объединение юрлиц, ассоциация или союз.

Цель создания: координация коммерческих организаций с целью представления общих интересов.

Пример: профессиональная выставка, ассоциация социальных предпринимателей.

Финансирование: взносы членов объединений. - Учреждения.

Цель создания: образовательные, социальные, культурные и управленческие функции.

Пример: Школа, Институт.

Финансирование: частичная или полная государственная поддержка, благотворительные взносы.

Отчётность НКО и сроки сдачи

Каждая некоммерческая организация обязана сдавать бух отчётность в государственные контролирующие органы. Сдаче подлежат бухгалтерские, налоговые, статистические документы в Росстат, отчёты в Минюст и во внебюджетные фонды.

Рассмотрим подробнее, как сдать каждый вид отчётности и как она зависит от системы налогообложения.

Бухгалтерская отчётность НКО

Некоммерческим организациям необходимо сдать бухгалтерский баланс и отчёт о целевом использовании средств с приложением. Отдельным видам НКО разрешено представлять отчётность в упрощённой форме, кроме тех организаций, которые выполняют функции зарубежного представителя в РФ.

Отчётность составляется на основе бухгалтерского положения ПБУ 4/99, закона бух учёта и плана счётов. Правила составления регулирует информация Минфина России ПЗ-1/2015. Сдача документов осуществляется до 31 марта. Если отчёт подлежит обязательному аудиту, она публикуется с аудиторским заключением.

Налоговая отчётность НКО на ОСНО

НКО на ОСНО необходимо сдать НДС, 6-НДФЛ и налог на прибыль. Сдача деклараций по НДС и НДФЛ происходит ежеквартально. Налог на прибыль имеет нарастающий итог и сдаётся за квартал, полугодие, 9 месяцев и год: апрель, июль, октябрь и январь года, следующего за отчётным периодом.

НДС сдают до 25 числа месяца, следующего за истёкшим кварталом. Если операций по прибыли не было, сдаётся упрощённая декларация до 20 числа.

Некоммерческая организация с сотрудниками в штате сдаёт 6-НДФЛ. Отчётные периоды: квартал, полугодие, 9 месяцев и год.

Налоговый отчёт на имущество сдают ежегодно до 30 марта, если у организации есть объект налогообложения.

Отчётность в Минюст России должна содержать в себе информацию о деятельности, информацию о персональном составе руководящих органов и документы о расходах. Её сдают до 15 апреля года, следующего за отчётным.

Также сдаче подлежит расчёт по страховым взносам. Отчётность сдают в налоговый орган каждое 30 число по истечении трёх месяцев: в апреле, июле, октябре и январе.

НКО на УСН

В случае использования упрощённой системы налогообложения НКО освобождаются от сдачи отчётности по НДС и налогу на прибыль. Декларацию налога на добавленную стоимость сдают в случае, если организация является налоговым агентом по НДС.

Годовую отчётность по УСН необходимо сдать до 31 марта. Авансовые платежи по налогу вносят течение 25 дней после получения дохода.

Ежеквартально сдают расчёт 6-НДФЛ. Срок сдачи — до 30 числа месяца, следующего за отчётным периодом.

Ежемесячную отчётность по сотрудникам в ПФР представляют по форме СЗВ-М. Документы сдают до 15 числа месяца, следующего за отчётным. Годовой СЗВ-СТАЖ сдают не позднее 1 марта года, следующего за отчётным. При увольнении необходимо сдать отчёт по форме СЗВ-ТД, не позже чем на следующий день после увольнения сотрудника.

Сдавать документы в Фонд социального страхования необходимо каждый квартал по форме 4-ФСС. Бумажный отчёт сдают до 20 числа, электронный до 25 числа месяца, следующего за отчётным: в апреле, июле, октябре и январе. Ежегодно в страховой фонд сдают только заявление и справку о подтверждении вида экономической деятельности.

Отчётность НКО в Минюст РФ

Формы отчётности в Министерство юстиции в 2022 году регулирует Приказ Минюста России от 30 сентября 2021 года № 185.

В соответствии с ст.32 7-ФЗ НКО может не сдавать такие документы, если:

- не имеет в своём составе учредителей-иностранцев или лиц, не имеющих гражданства;

- на баланс организации не поступало имущество или денежные переводы иностранного происхождения;

- НКО не получило доходы и имущество на сумму более 3 миллионов рублей.

Каждый вид некоммерческой организации использует для сдачи отчётности в Минюст свои формы:

- ОН0001 и ОН0002 при получении имущества от отечественных источников. Дополнительно ОН0003, если были источники иностранного капитала и имущества;

- ОН0001, ОН0002, ГРК003 — для казачьих обществ;

- ОР0001 — для религиозных организаций;

- СП0001, СП0002, СП0003, СП0004, СП0005 — для иностранных некоммерческих неправительственных организаций.

Формы ОН0001, ОН0002, ОН0003, ОР0001 необходимо сдавать ежегодно до 15 апреля. Формы СП000 сдаются в следующие сроки:

- СП0001 — ежеквартально не позднее последнего числа месяца, следующего за отчётным кварталом;

- СП0002 — 15 апреля;

- СП0003 — не позднее 1 ноября года, предшествующего году, в котором будет осуществляться программа (проводится мероприятие);

- СП0004 — в течение 7 рабочих дней со дня начала осуществления программы;

- СП0005 — один раз в полгода не позднее 15 числа месяца, следующего за окончанием полугодия (15 января, 15 июля).

Согласно ст.32 , 7-ФЗ НКО с функцией иностранного агента раз в полгода обязаны предоставлять поданную информацию в СМИ или выкладывать сведения в интернет.

Также с 1 марта 2022 вводятся новые формы и сроки сдачи отчётности некоммерческих организаций, выполняющих функции иностранного агента. Они утверждены Приказом Минюста России от 30 сентября 2021 года № 184.

| Отчёт | Срок сдачи |

|---|---|

| Отчёт о деятельности НКО и её составе (Форма ОИА001) | Раз в полгода: 15 января, 15 июля. |

| Отчёт о расходовании денежных средств (Форма ОИА002) | Раз в квартал: 15 января, 15 апреля, 15 июля, 15 октября. |

| Сообщение о предоставлении аудиторского заключения в ГИРБО (Форма ОИА003) | Раз в год в течение 15 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчётным. |

| Сообщение о заявленных для осуществления программах, иных документах, являющихся основанием для проведения мероприятий (Форма ОИА004) | Не позднее чем за 2 месяца до дня начала осуществления программы (проведения мероприятия). |

| Сообщение об осуществляемых программах, иных документах, являющихся основанием для проведения мероприятий (Форма ОИА005) | Ежегодно не позднее 1 ноября. |

| Отчёт об осуществлении программ и исполнении иных документов, являющихся основанием для проведения мероприятий (Форма ОИА006) | Ежегодно не позднее 1 марта года, следующего за отчётным. |

| Сообщение о том, что мероприятия, предусмотренные программой и (или) иными документами, не проводились (Форма ОИА007) | Ежегодно не позднее 1 марта года, следующего за отчётным. |

Новые формы можно сдать как на бумаге, так и в электронном виде, в том числе через портал Госуслуг.

Какие штрафы за непредставление НКО отчётности

За непредставление или просроченную отчётность, НКО с функцией иностранного агента оштрафуют согласно ст.19.7.5-2 КоАП РФ. С организации взыщут от 100 до 300 тысяч рублей, с должностных лиц от 10 до 30 тысяч рублей.

Если представитель иностранной неправительственной НКО не сдаст отчётность, уполномоченный орган исключит его из соответствующего реестра.

В соответствии с ст.13.19 КоАП РФ, за непредставленные в Росстат статистические документы взыщут:

- с организации — от 20 до 70 тысяч рублей, при повторном нарушении — от 100 до 150 тысяч рублей;

- с должностных лиц — от 10 до 20 тысяч рублей, при повторном нарушении — от 30 до 50 тысяч рублей.

Согласно ст.61 ГК РФ и ст.32 7-ФЗ, за многократное нарушение сроков представления отчётности в Минюст некоммерческую организацию могут ликвидировать.

Какую отчётность сдаёт АНО на УСН

Применять упрощённую систему налогообложения при АНО выгодно, так как это сокращает количество сдаваемой отчётности. Упрощённую декларацию по УСН сдают один раз в год. Если в документе итог с нулевым значением, она не освобождается от сдачи.

АНО на УСН не уплачивают НДС, налог на прибыль и имущество, соответственно, отчётность по данным налогам отправлять не требуется. Налог на имущество платится, если:

- на балансе организации есть имущество, которое подлежит налогообложению по кадастровой стоимости;

- организация является налоговым агентом и арендует имущество у государства.

По этим пунктам сдаются декларации.

Также АНО представляют следующую отчётность в различные органы:

- ИФНС, ФСС и ПФР;

- ОПС, ОМС и ФСС;

- Росстат;

- Минюст.

Сроки сдачи отчётности НКО на УСН в 2022 году

| Отчёт | Сроки | |||

|---|---|---|---|---|

| 1 квартал |

2 квартал |

3 квартал |

4 квартал |

|

| Декларация УСН | 31.03.2022 | |||

| Имущественный налог | 04.05 | 30.07 | 31.10 | 02.05.2023 |

| СЗВ-М | 15.02 15.03 15.04 |

15.05 15.06 15.07 |

15.08 15.09 17.10 |

15.11 15.12 16.01.2023 |

| 6-НДФЛ | 04.05 | 31.07 | 31.10 | 01.03.2023 |

| 4-ФСС на бумаге | 20.04 | 20.07 | 20.10 | 20.01.2023 |

| 4-ФСС в электронном виде | 25.04 | 25.07 | 25.10 | 25.01.2023 |

| СЗВ-стаж | 01.03.2023 |

Отсутствие деятельности не освобождает АНО от сдачи следующих отчётов:

- бухгалтерского баланса, отчёта о целевом использовании;

- декларации по УСН;

- 6 НДФЛ;

- СЗВ-М, СЗВ-стаж, ЕРСВ, 4 ФСС;

- формы 1-НКО и № 11(краткая).

Заключение

НКО — это некоммерческая организация, которая ведёт социальную деятельность. Получение доходов не является её главной целью. Но так как такая организация имеет финансирование, платит работникам зарплату и имеет имущество, она обязана отчитываться перед государством.

Направлять отчеты в различные государственные ведомства удобно через единый инструмент. Для отправки электронных документов рекомендуем использовать 1С-Отчетность. Отправляйте отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС