Для чего нужен заполненный баланс бухгалтерский: пример

Бухгалтерский баланс за 2022 год представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период.

ВНИМАНИЕ!C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее о правилах представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности были обновлены.

Несмотря на то, что актуальная для РФ форма 2022 г. бухгалтерского баланса – скачать бесплатно бланк можно будет далее прямо из статьи – заполняется данными на вполне конкретные даты, сопоставление этих данных отражает их динамику во времени.

Грамотное прочтение формы бухгалтерского баланса 2022 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю. К таким пользователям относятся, прежде всего:

- собственники организации;

- финансово-экономическая служба предприятия;

- ИФНС;

- органы госстатистики;

- банки, в которых предприятие получает кредиты;

- инвесторы;

- спонсоры;

- контрагенты, с которыми осуществляется текущее взаимодействие;

- администрации регионов деятельности предприятия.

Бухгалтерский баланс образца 2022 года, так же как и бухгалтерский баланс за 2021 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2022 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2022 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2022 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС. Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно.

Об общих требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Формы, в которых возможно формирование бухгалтерского баланса

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Образец баланса в новой редакции с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к КонсультантПлюс:

Скачать бесплатно образец в КонсультантПлюс

Как составить бухгалтерский баланс – 2022 для ИФНС: правила и техника

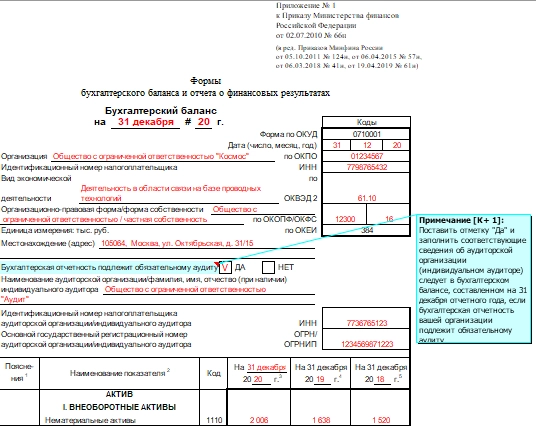

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н. С 2019 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Нововведения в ней были таковы:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2;

- введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно будет указывать седения об аудиторе.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте здесь.

Как заполнять бухгалтерский баланс? Основные правила, регламентирующие порядок составления бухгалтерского баланса 2022 года для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

В каких случаях допускается отклонение от вышеупомянутых правил, предусмотренных ПБУ 4/99, узнайте в экспертном мнении КонсультантПлюс, получив пробный доступ к системе бесплатно.

Что значит аббревиатура ТЗР (расшифровка) и прочие

Далее в статье часто будут упоминаться аббревиатуры, которые часто используются в бухучете. Но новички могут испытывать трудности с их расшифровкой, поэтому мы приведем полное название таких сокращений:

- ТЗР — транспортно-заготовительные расходы.

- ОС — основные средства.

- НИОКР — научно-исследовательские и опытно-конструкторские работы.

- НМА — нематериальные активы.

- НЗП — незавершенное производство.

- РБП — расходы будущих периодов.

- ТМЦ — товарно-материальные ценности.

- ФСС — фонд социального страхования.

Общие правила заполнения бухбаланса

Заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухучета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

Как сделать бухгалтерский баланс – пошаговая инструкция с примерами будет дана ниже. В отношении данных о финансовом результате (нераспределенная прибыль/непокрытый убыток) текущий бухгалтерский баланс составляется, как правило, с включением в отчетный период полного числа месяцев года, за который он формируется. Это обусловлено фактом общепринятого помесячного закрытия счетов учета финансовых результатов.

Разделение активов и обязательств на долгосрочные и краткосрочные предусмотрено структурой бухгалтерского баланса. В его активе для этого выделено 2 раздела: внеоборотные активы (долгосрочные) и оборотные активы (краткосрочные). Пассив подразделяется на три раздела, два из которых представляют собой разделы по обязательствам, разделенные по времени обращения (долгосрочные и краткосрочные). В третьем разделе пассива отражаются данные о собственном капитале, занимающие особое положение в структуре бухгалтерского баланса.

ВАЖНО! С 2022 года стали обязательными к применению новые стандарты бухгалтерского учете: ФСБУ 6/2020, ФСБУ 25/2018. Это следует учитывать при составлении бухгалтерской отчетности за 2022 год.

Отражение информации по конкретным строкам баланса имеет свои особенности. Разберемся, что важно при заполнении бухгалтерского баланса – пример с расшифровкой:

- данные по стоимости ОС (в том числе предназначенных для сдачи в аренду) и НМА показываются, как правило, за вычетом амортизации;

- информация по НИОКР, материальным и нематериальным поисковым активам заполняется только при наличии таких активов, при этом поисковые активы отражаются за вычетом амортизации;

- данные о финансовых вложениях, представляющих собой займы выданные, денежные вложения в банки (депозиты), вклады в другие организации, в ценные бумаги, разделяются в зависимости от срока их погашения на долгосрочные и краткосрочные и показываются, соответственно, в разных разделах актива, при этом суммы отражаются за вычетом созданного резерва под обесценение финансовых вложений;

- информацию об отложенных налоговых активах и обязательствах, присутствующую в строках актива (внеоборотные активы) и пассива (долгосрочные обязательства) баланса, заполняют только те организации, которые применяют ПБУ 18/02;

- данные о запасах, включающие остатки по счетам учета материалов (с ТЗР), товаров, готовой продукции, НЗП, РБП, уменьшаются на суммы созданных резервов под обесценение ТМЦ и величину торговой наценки, если товары учитываются с ней;

- дебиторская и кредиторская задолженности, представляющие собой суммы, которые кто-либо должен предприятию и которые кому-либо должно предприятие (контрагенты, бюджет, фонды, сотрудники), показываются развернуто и отражаются, соответственно, в активе и пассиве баланса в составе краткосрочных обязательств; при этом дебиторская задолженность уменьшается на суммы созданных резервов по сомнительным долгам и данных, учтенных по другим строкам баланса (финансовые вложения);

- отражение в балансе НДС по авансам может происходить по-разному, в зависимости от принятой на предприятии учетной политики;

О вариантах отражения НДС в балансе читайте в статье «Как отражается НДС в бухгалтерском балансе?».

- денежные средства (наличные, безналичные, валютные) показываются в общей сумме за вычетом депозитов, учтенных по строкам финансовых вложений;

- сумма добавочного капитала, если она присутствует в учете, разделяется на две строки, в зависимости от того, связана ли она с переоценкой имущества;

- финансовый результат (нераспределенная прибыль или непокрытый убыток) в годовом балансе представляет собой итог деятельности за конечное число лет (после реформации баланса), а в промежуточной отчетности складывается из двух цифр (финансовый результат предшествующих лет и финансовый результат текущего периода), при этом вне зависимости от периода формирования отчетности он может быть отрицательной величиной;

О реформации бухгалтерского баланса читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

- данные по заемным средствам разделяются на долгосрочные и краткосрочные обязательства по оставшемуся сроку их погашения и показываются в разных разделах пассива, при этом начисленные проценты по долгосрочным займам относятся в состав краткосрочной задолженности;

- в аналогичном порядке в зависимости от оставшегося срока использования на долгосрочные и краткосрочные обязательства с отражением в разных разделах пассива разделяются оценочные обязательства, которым соответствуют суммы созданных резервов предстоящих расходов;

- в данные о доходах будущих периодов дополнительно включается информация о суммах целевого финансирования;

- все разделы баланса, за исключением раздела «Капитал и резервы», имеют строку для отражения прочих активов или обязательств, предназначенную для внесения в нее данных, не нашедших себе места в иных строках соответствующего раздела, или для тех данных, которые организация решила показать обособленно.

При составлении сокращенной (упрощенной) формы баланса ряд статей, выделенных в полной форме, объединяются в статьи с новыми названиями:

- по статье «Материальные внеоборотные активы» одной суммой показывается информация об основных средствах и незавершенных капвложениях, которая в полной форме баланса разделена на 4 статьи: «Нематериальные поисковые активы», «Материальные поисковые активы», «Основные средства», «Доходные вложения в матценности»;

ВНИМАНИЕ! С отчетной кампании за 2020 год начали действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы».

- статья «Нематериальные, финансовые и другие внеоборотные активы» объединяет данные по стоимости НМА, НИОКР, незавершенным вложениям в НМА, сведения по долгосрочным финвложениям и по отложенным налоговым активам;

- в статье «Финансовые и другие оборотные активы» совместно приводится информация о краткосрочных финансовых вложениях, НДС по приобретенным ценностям и дебиторской задолженности;

- по статье «Капитал и резервы» объединяются сведения об уставном, добавочном и резервном капиталах, выкупленных собственных акциях, данные о переоценке имущества и о нераспределенной прибыли (непокрытом убытке);

- статья «Другие долгосрочные обязательства» совместно показывает данные по отложенным налоговым обязательствам и долгосрочным оценочным обязательствам;

- в статье «Другие краткосрочные обязательства» одной суммой показываются данные о доходах будущих периодов и о краткосрочных оценочных обязательствах.

О том, как формируются оценочные обязательства, читайте в публикации «Порядок начисления резервов в бухгалтерском учете».

О том, какие новые ФСБУ скоро вступят в силу, мы писали в статье.

Баланс бухгалтерский: как заполнить постатейно

Для заполнения статей баланса данные по остаткам, сформированным на отчетную дату, берутся с конкретных счетов бухучета. Применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н, при заполнении полной формы бухгалтерского баланса 2022 – скачать бесплатно которую можно в нашей статье – используются остатки по следующим счетам:

- для статьи «Нематериальные активы» – итоговый остаток по счету 04 за вычетом итога по счету 05, при этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 – цифры, относящиеся к нематериальным поисковым активам;

- для статьи «Результаты исследований и разработок» выбираются данные о затратах на НИОКР, отраженные в остатке на счете 04;

- для статей «Нематериальные поисковые активы» и «Материальные поисковые активы» берутся данные о затратах на освоение природных ресурсов со счета 08 за вычетом относящейся к этим активам амортизации, учитываемой, соответственно, на счетах 02 и 05;

- для статьи «Основные средства» данные определяются как разница остатков по счетам 01 и 02 (при этом по счету 02 не учитываются цифры, относящиеся к материальным поисковым активам и доходным вложениям в материальные ценности), к которой прибавляется сумма затрат на капвложения, учтенная на счетах 07 и 08 (за исключением цифр, попавших в строки «Нематериальные поисковые активы» и «Материальные поисковые активы»);

- для статьи «Доходные вложения в матценности» берется разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов;

- для статьи «Финансовые вложения» во внеоборотных активах выбираются данные о долгосрочных суммах (со сроком погашения более 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по долгосрочным вложениям (счет 59);

- для статьи «Отложенные налоговые активы» берется остаток по счету 09;

- для статьи «Запасы» сумма формируется путем сложения остатков по счетам 10, 11 (оба счета за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97;

- для статьи «Налог на добавленную стоимость по приобретенным ценностям» берется сальдо по счету 19;

- для статьи «Дебиторская задолженность» суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76;

- для статьи «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах выбираются данные о краткосрочных суммах (со сроком погашения менее 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по краткосрочным вложениям (счет 59);

- для статьи «Денежные средства и денежные эквиваленты» сумма получается сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57;

- для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» данные берутся как сальдо по счету 80;

- для статьи «Собственные акции, выкупленные у акционеров» берется остаток по счету 81;

- для статьи «Переоценка внеоборотных активов» выбираются данные об остатках на счете 83, относящиеся к ОС и НМА.

- для статьи «Добавочный капитал (без переоценки)» данные формируются как остатки на счете 83 за вычетом данных, относящихся ОС и НМА;

- для статьи «Резервный капитал» берется остаток по счету 82;

- для статьи «Нераспределенная прибыль (непокрытый убыток)» в годовой бухгалтерский баланс попадает сальдо по счету 84, а при составлении промежуточной отчетности складываются два остатка: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года), при этом сумма может формироваться как путем сложения, так и путем вычитания;

- для статьи «Заемные средства» в разделе «Долгосрочные обязательства» из остатков на счете 67 выбирается долгосрочная (с оставшимся сроком погашения более 12 месяцев) задолженность по кредитам и займам, при этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности;

- для статьи «Отложенные налоговые обязательства» берется сальдо по счету 77;

- для статьи «Оценочные обязательства» в разделе «Долгосрочные обязательства» из остатков на счете 96 выбираются данные по долгосрочным резервам, срок использования которых превышает 12 месяцев;

- для статьи «Заемные средства» в разделе «Краткосрочные обязательства» суммируются остатки по счету 66, проценты по долгосрочным заемным средствам, учтенные в остатках на счете 67, и та задолженность по долгосрочным кредитам и займам (счет 67), которая на момент составления отчета стала краткосрочной (до ее погашения осталось менее 12 месяцев);

- для статьи «Кредиторская задолженность» суммируются кредитовые остатки по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76;

- для статьи «Доходы будущих периодов» складываются остатки по счетам 86 и 98;

- для статьи «Оценочные обязательства» в разделе «Краткосрочные обязательства» из остатков на счете 96 выбираются данные по краткосрочным резервам, срок использования которых составляет менее 12 месяцев.

Для заполнения объединенных статей сокращенного баланса используются остатки по следующим счетам:

- для статьи «Материальные внеоборотные активы» определяется сумма остатков по счетам 01 и 03 за вычетом сальдо по счету 02, которая затем складывается с остатками по счетам 07 и 08, относящимися в внеоборотным активам;

- для статьи «Нематериальные, финансовые и другие внеоборотные активы» разница остатков по счетам 04 и 05 суммируется с данными о долгосрочных суммах на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), уменьшенными на сумму резервов по долгосрочным вложениям (счет 59), с остатком по счету 09 и с данными о незавершенных вложениях в НМА и НИОКР, отраженными на счете 08;

- для статьи «Финансовые и другие оборотные активы» объединяются данные по счетам 19, 55 (за вычетом долгосрочных депозитов), 58 (по краткосрочным вложениям) с уменьшением на сумму относящихся к ним резервов (счет 59), 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом сумм долгосрочных займов), 75, 76;

- для статьи «Капитал и резервы» определяется общая сумма остатков по счетам 80, 81, 82, 83, 84;

- для статьи «Другие долгосрочные обязательства» объединяются остатки по счетам 77 и 96 (в отношении резервов со сроком использования более 12 месяцев);

- для статьи «Другие краткосрочные обязательства» суммируются остатки по счетам 86, 96 (в отношении краткосрочных резервов) и 98.

Статьи «Запасы», «Денежные средства и денежные эквиваленты», «Долгосрочные заемные средства», «Краткосрочные заемные средства», «Кредиторская задолженность» заполняются по данным тех же счетов, что и аналогичные статьи в полной форме баланса.

Об особенностях заполнения отдельных строк бухгалтерского баланса читайте также в статье «Составляем бухгалтерский баланс».

Бухгалтерский баланс: пример заполнения по общей форме

Пример бухгалтерского баланса, заполненный специалистами, интересует многих бухгалтеров, как начинающих, так и опытных, особенно если возникает сложная ситуация.

Примеры бухгалтерского баланса с внесенными показателями можно увидеть на сайтах практически всех справочно-правовых систем. Кроме того, примером бухгалтерского баланса может служить бланк, заполняемый в автоматическом режиме бухгалтерской программой. Однако заполненный таким образом бланк формы 1 – Бухгалтерский баланс за 2022 год требует проведения его проверки. Чтобы провести такую проверку и грамотно сделать настройку его заполнения в программе, необходимо понимание всего механизма формирования бухгалтерского баланса.

Рассмотрим, как составить баланс бухгалтерский на примере, по учетным данным, финансовый результат по которым сформирован после проведения необходимых регламентных операций и реформации баланса.

Предположим, что речь идет об организации, занимающейся производством и оптовой торговлей. Особенности ее учетных данных обусловлены тем, что она:

- имеет ОС и НМА;

- осуществляет капвложения;

- имеет финансовые вложения;

- создает резервы под обесценение ТМЦ и финансовых вложений, резервы по сомнительным долгам;

- формирует резерв на выплату отпусков;

- берет кредиты в банках;

- возмещает НДС;

- получает возмещение расходов на оплату больничных листов от ФСС;

- применяет ПБУ 18/02;

- имеет прибыль за прошлые годы;

- имеет убыток по итогам работы за текущий год.

Отобразим ее учетные данные по состоянию на отчетную дату в виде таблицы с разбивкой по счетам бухучета применительно к действующей редакции плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

|

Номер счета бухгалтерского учета |

Дебетовый остаток |

Кредитовый остаток |

Примечание |

|

01 |

5 274 |

– |

Основные средства |

|

02 |

– |

1 017 |

Амортизация ОС |

|

04 |

305 |

– |

Нематериальные активы |

|

05 |

– |

57 |

Амортизация НМА |

|

08 |

924 |

– |

Капитальные вложения |

|

09 |

102 |

– |

Отложенные налоговые активы |

|

10 |

1 014 |

– |

Материальные запасы |

|

14 |

– |

101 |

Резерв под обесценение материальных запасов |

|

19 |

219 |

– |

НДС по приобретенным ценностям |

|

20 |

1 714 |

– |

Незавершенное производство |

|

41 |

2 011 |

– |

Товары |

|

44 |

415 |

– |

Расходы на продажу |

|

51 |

543 |

– |

Денежные средства на расчетных счетах |

|

55 |

100 |

– |

Специальные счета. 100 – долгосрочный депозит |

|

58 |

314 |

– |

Финансовые вложения. Из них 107 – долгосрочные, 207 – краткосрочные |

|

59 |

– |

62 |

Резервы под обесценение финансовых вложений. Из них 20 – по долгосрочным, 42 – по краткосрочным |

|

60 |

907 |

10 103 |

По кредиту – задолженность перед поставщиками, по дебету – авансы, перечисленные им |

|

62 |

9 125 |

642 |

По дебету – задолженность покупателей, по кредиту – авансы, полученные от них |

|

63 |

– |

1 115 |

Резерв по сомнительной дебиторской задолженности |

|

66 |

18 |

2 019 |

Краткосрочные кредиты с процентами по ним. По дебету 18 – переплата по процентам |

|

67 |

– |

3 004 |

Долгосрочные кредиты с процентами по ним. Из них 2 342 – с оставшимся сроком погашения более 12 месяцев, 505 – с оставшимся сроком погашения менее 12 месяцев, 157 – проценты по всем долгосрочным кредитам |

|

68 |

516 |

1 327 |

Расчеты с бюджетом. По дебету – переплата по налогам и сумма НДС к возмещению, по кредиту – задолженность перед бюджетом |

|

69 |

54 |

219 |

Расчеты по страховым взносам. По дебету – переплата по ним и сумма возмещения из ФСС, по кредиту – задолженность по взносам |

|

70 |

– |

1 095 |

Расчеты с персоналом по оплате труда. Задолженность перед сотрудниками |

|

71 |

98 |

355 |

Расчеты с подотчетными лицами. По дебету – суммы, выданные под отчет, по кредиту – задолженность перед подотчетными лицами по авансовым отчетам |

|

73 |

150 |

– |

Расчеты с персоналом по прочим операциям. 150 – краткосрочный заем, выданный сотруднику |

|

76 |

129 |

1 438 |

Расчеты с прочими дебиторами и кредиторами. По дебету – проценты по выданным займам и НДС с авансов полученных, по кредиту – задолженность по претензиям покупателей и депонированная заработная плата |

|

77 |

– |

96 |

Отложенные налоговые обязательства |

|

80 |

– |

100 |

Уставный капитал |

|

82 |

– |

2 |

Резервный капитал |

|

84 |

– |

239 |

Нераспределенная прибыль |

|

96 |

– |

972 |

Резервы предстоящих расходов. 972 – резерв на оплату отпусков со сроком использования менее 12 месяцев |

|

97 |

31 |

– |

Расходы будущих периодов |

|

Итого: |

23 963 |

23 963 |

Бухгалтерский баланс предприятия, заполненный как пример образца 2022 года, будет выглядеть так.

|

Разделы бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||

|

Нематериальные активы |

248 |

04 – 05 |

|

Основные средства |

5 181 |

01 – 02 + 08 |

|

Финансовые вложения |

187 |

55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Отложенные налоговые активы |

102 |

09 |

|

Итого по разделу I |

5 718 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Налог на добавленную стоимость |

219 |

19 |

|

Дебиторская задолженность |

9 732 |

60 + 62 – 63 + 66 + 68 + 69 + 71 + 76 |

|

Финансовые вложения |

315 |

58 (краткосрочные) – 59 (краткосрочные) + 73 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Итого по разделу II |

15 893 |

|

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||

|

Уставный капитал |

100 |

80 |

|

Резервный капитал |

2 |

82 |

|

Нераспределенная прибыль |

239 |

84 |

|

Итого по разделу III |

341 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Отложенные налоговые обязательства |

96 |

77 |

|

Итого по разделу IV |

2 438 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Оценочные обязательства |

972 |

96 |

|

Итого по разделу V |

18 832 |

|

|

БАЛАНС |

21 611 |

Правильность заполнения бухгалтерского баланса форма 1 на бланке 2022 года может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т. е. кредитовые остатки по счетам 02, 05, 14, 59, 63. Результат должен быть равен итогу актива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63). Результат должен быть равен итогу пассива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Если бы вышеприведенные данные бухучета относились к промежуточной отчетности, то единственным их отличием было бы присутствие данных на счете 99 (из-за отсутствия выполняемой только при закрытии года реформации баланса). В нашем примере баланса бухгалтерского до реформациина счете 99 имелся убыток величиной 70 000 руб. (т. е. дебетовое сальдо), а по счету 84 числилась прибыль прошлых лет в сумме 309 000 руб., еще не уменьшенная на убыток отчетного года. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные по строке «Нераспределенная прибыль» брались бы как разница между цифрами, отраженными на счетах 84 и 99. Общие суммы дебетовых и кредитовых остатков в этом случае были бы больше на величину убытка, а в проверочных формулах сумму убытка пришлось бы дополнительно вычитать из них.

Бухгалтерский баланс форма 1 на бланке образца 2022 года, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов.

Скачать бланк баланса полной формы

Скачать бланк баланса полной формы

Срок сдачи бухгалтерской отчетности, включая баланс, установлен на 31 марта года, следующего за отчетным.

Какая ответственность установлена за несвоевременную сдачу бухгалтерской отчетности и нарушение правил ведения бухучета, узнайте в Путеводителе по налогам КонсультантПлюс, бесплатно получив пробный доступ.

Бухбаланс: пример заполнения по упрощенной форме

Бухгалтерский баланс предприятия, заполненный на примере образца 2022 года по упрощенной форме, окажется следующим.

|

Строки бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

Материальные внеоборотные активы |

5 181 |

01 – 02 + 08 |

|

Нематериальные, финансовые и другие внеоборотные активы |

537 |

04 – 05 + 09 + 55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Финансовые и другие оборотные активы |

10 266 |

19 + 58 (краткосрочные) – 59 (краткосрочные) + 60 + 62 – 63 + 66 + 68 + 69 + 71 + 73 + 76 |

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

Капитал и резервы |

341 |

80 + 82 + 84 |

|

Долгосрочные заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Другие долгосрочные обязательства |

96 |

77 |

|

Краткосрочные заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Другие краткосрочные обязательства |

972 |

96 |

|

БАЛАНС |

21 611 |

В сокращенной форме бухгалтерского баланса – бланк 2022 скачать бесплатно можно будет по ссылке ниже – в объединенных строках должен быть проставлен код того показателя, который составляет большую часть суммы в этом показателе.

Скачать бланк баланса упрощенной формы

Скачать бланк баланса упрощенной формы

Если ранее баланс организации представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом Минфина РФ от 02.07.2010 № 66н форме, должен содержать помимо отчетных данных данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

Перед тем как заполнить в бухгалтерском балансе текстовый раздел, расположенный над основной таблицей баланса, рекомендуем обратить внимание на 3 вещи:

- вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

- коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов.

О том, как сделать бухгалтерский баланс упрощенцу, читайте в статье «Составляем бухгалтерский баланс при УСН».

Итоги

Составление бухгалтерского баланса подчиняется ряду правил, установленных как для всей бухотчетности в целом, так и конкретно для баланса. Обязательный для сдачи в ИФНС баланс создается на бланке установленной формы. При этом некоторые организации имеют право на его составление по упрощенной форме.

Бухгалтерский баланс предприятия за три года — это обязательный отчет, который вместе с прочей отчетностью представляется всем заинтересованным пользователям. Давайте узнаем, зачем он нужен именно за три года и почему иногда его приходится корректировать.

Для чего нужен бухгалтерский баланс за три года

В наш стремительный век информация быстро теряет свою актуальность, и прошлогодние новости уже никого не интересуют. А тут трехлетний период — зачем?

Дело в том, что на основе баланса принимаются экономические и управленческие решения. Чтобы эти решения были обоснованными и эффективными, к балансу предъявляется ряд требований. Необходимость отражать в нем показатели за три года означает обеспечение требования сравнимости (сопоставимости) информации.

Сравнимость показателей на одну и ту же дату позволяет выявить различия в их величине, оценить их количественно и качественно, сформировать мнение о финансовом положении компании на отчетные даты, а также определить тенденции ее развития.

Но чтобы показатели можно было сравнить, они должны быть сопоставимы — сформированы по единым правилам. В этом случае можно сравнить показатели на ту же дату предыдущих периодов с учетом изменений законодательства и учетной политики компании. Если же способ учета изменился, корректировка баланса за прошлые периоды неизбежна. Как это происходит, рассмотрим далее на примере.

С 01.06.2019 в форму бухбаланса и другой бухотчетности внесены изменения.

Корректируем баланс за три года на примере отчетности ООО

Корректировка баланса может потребоваться, например, при обнаружении в учете ошибок. При этом действуют специальные правила внесения корректировок в отчетность, а также особый порядок представления уточненного баланса пользователям.

Еще один из случаев, когда баланс корректируется, — существенное изменение учетной политики.

Например, ООО «Ария» составляет бухгалтерский баланс за 3 года с учетом того, что в его учетную политику в 2020 году были внесены положения, повлекшие существенное изменение показателей баланса. В соответствии с п. 15 ПБУ 1/2008 «Учетная политика организации» (утверждено приказом Минфина России от 06.10.2008 № 106н) в этом случае нужен ретроспективный пересчет этих показателей.

Бухгалтер ООО «Ария» должен пересчитать показатели баланса за 2 предшествующих периода, исходя из предположения, что такая учетная политика применялась компанией начиная с 01.01.2018. Затем нужно отразить в балансе результат перерасчета показателей предыдущих периодов (п. 21 ПБУ 1/2008). Результат пересчета отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

В пояснениях к балансу бухгалтеру ООО «Ария» необходимо указать, какие изменения и почему внесены в учетную политику, как отражены в балансе последствия этих изменений, а также внести суммы изменений по всем откорректированным статьям за каждый период.

Ретроспективный пересчет разрешено не проводить организациям, которым доступно упрощенное ведение бухучета (п. 15.1 ПБУ 1/2008).

Итоги

Составить баланс на отчетную дату — значит отразить в нем информацию не только текущего периода, но и за 2 предыдущих года. Это позволит всем заинтересованным пользователям провести качественный анализ показателей баланса и принять правильные экономические решения. При составлении баланса за 3 года иногда требуется корректировать его показатели, что позволяет сделать данные отчета более сопоставимыми, а принятые на его основе решения — эффективными.

Бухгалтерский баланс нужен не только для того, чтобы раз в год отчитаться перед ИФНС. Из него можно получить немало полезной информации о финансовом состоянии компании. Если вы не знаете или успели забыть, как формируется баланс предприятия и какие данные он показывает, наша публикация восполнит этот пробел.

Содержание

- Где берут баланс и куда его сдают

- Форма баланса

- Как устроен баланс

- Откуда берётся равновесие

- Актив баланса

- Пассив баланса

- Принципы формирования

- Упрощённый баланс

- Что показывает баланс

- Подведём итоги

Где берут баланс и куда его сдают

Баланс – это основной элемент бухгалтерской (финансовой) отчётности организации. Помимо него, в её состав входит отчёт о финансовых результатах и приложения к ним: отчёты об изменениях капитала, о движении денежных средств, пояснительная записка. Если компания получала деньги из бюджета, она также формирует отчёт о целевом использовании средств.

Финансовую отчётность и баланс в её составе подают в ИФНС не позднее трёх месяцев после окончания года. То есть отчитаться за 2022 год следовало до 31 марта 2023 года, а баланс за 2023 год вместе с другими формами нужно подать до 31 марта 2024 года.

Баланс составляется на основе данных бухучёта, вести который должны все организации. Малые компании могут вести учёт в упрощённой форме.

Должен ли ИП сдавать баланс? Нет, поскольку индивидуальные предприниматели от ведения бухучёта и подачи финансовой отчётности освобождены. Баланс сдают исключительно организации.

С 2020 года бухотчётность представляется только в ИФНС. До этого её направляли ещё и в Росстат. Теперь же данные отчётных форм публикуются в Государственном информационном ресурсе бухгалтерской отчётности (ГИР БО). Поэтому подавать экземпляр баланса в органы статистики больше не нужно.

По той же причине финансовая отчётность теперь сдаётся строго в электронном формате. Правило распространяется и на субъекты малого бизнеса. Компании могут выбрать один из двух вариантов:

- Воспользоваться сервисом на сайте ФНС. Он бесплатный, но разбираться с ним придётся самостоятельно.

- Воспользоваться услугами коммерческих операторов электронного документооборота.

Форма баланса

Баланс – это отчёт по форме ОКУД 0710001 из Приложения № 1 к приказу от 02.07.2010 № 66н.

Существует упрощённая форма баланса – она приводится в Приложении № 5 к тому же приказу. Кто может сдавать такой баланс? Это субъекты малого предпринимательства, резиденты «Сколково» и некоммерческие организации.

Ещё не так давно формы в составе бух отчётности имели не только названия, но и нумерацию. Балансу был присвоен номер «1», отчёту о прибылях и убытках (о финансовых результатах) – номер «2» и так далее. И хотя сейчас эта нумерация отменена, многие бухгалтеры до сих пор по привычке называют баланс формой № 1.

Как устроен баланс

Структура бухгалтерского баланса представляет собой таблицу из двух частей: Актива и Пассива. Каждая поделена на разделы. Перед таблицей указываются основные реквизиты организации: название, ИНН, коды статистики, адрес. А также дата, на которую составляется баланс – обычно это 31 декабря отчётного года, если он делается для сдачи финансовой отчётности. При этом составить баланс можно на любую дату. Например, некоторые организации составляют его по итогам каждого месяца для контроля и более эффективного управления.

В баланс включаются данные не только на дату его формирования, но и на 31 декабря двух предшествующих лет. Например, бухгалтерский баланс за 2022 год составляется на 31.12.2022 года, но в отдельные графы нужно внести те же показатели на 31.12.2021 и 31.12.2020.

Актив – это имущество организации, а пассив – это источники формирования имущества. Итоговые суммы этих частей должны быть равны. Их равновесное состояние и есть баланс – отсюда и название этого отчёта.

Откуда берётся равновесие

В основе баланса лежит принцип двойной записи, на котором базируется весь бухгалтерский учёт. Любая операция фиксируется с двух сторон, чтобы было понятно:

- как меняются активы предприятия;

- за счёт каких средств (источников) это происходит.

✐ Пример ▼

Пример 1: компания купила на 100 тыс. рублей ДСП для производства мебели. Это операция уменьшила сумму на расчётном счёте (актив) на 100 тыс. и на ту же сумму увеличила запасы материалов (тоже актив). Произошло увеличение одного актива за счёт уменьшения другого, поэтому баланс не изменился.

Пример 2: компания выплатила зарплату работникам в сумме 1 млн рублей. Расчётный счёт (актив) на эту сумму уменьшился, но также уменьшились и обязательства перед персоналом (пассив). В данном случае произошло одинаковое уменьшение и актива, и пассива, поэтому равновесие не нарушилось.

И так происходит всегда. Любая хозяйственная операция компании:

- уменьшает один актив (или пассив) и на ту же сумму увеличивает другой (Пример 1);

- одновременно уменьшает (или увеличивает) актив и пассив на одинаковую сумму (Пример 2).

Поэтому баланс между активом и пассивом должен быть всегда. Если он «не сошёлся», значит, в бухгалтерском учёте допущены ошибки: какая-то операция или несколько отражены неверно.

А теперь более подробно рассмотрим структуру бухгалтерского баланса – из каких разделов он состоит и что в них отражается. Указание на это есть в самом отчёте, а также в Разделе IV ПБУ 4/99 (приказ Минфина РФ от 06.07.1999 № 43н). Кроме того, при группировке сумм по статьям (строкам) баланса нужно учитывать требования прочих Положений по бухгалтерскому учёту, а также учётную политику организации.

Актив баланса

Эта группа состоит из двух разделов: внеоборотные и оборотные активы. Перечень внеоборотных активов приведён в Таблице 1. Это то имущество, которое компания будет использовать более одного года.

Таблица 1. Внеоборотные активы в балансе (Раздел I)

| Вид актива | Строка баланса | Что относится |

|---|---|---|

| Нематериальные активы (НМА) | 1110 | Права на объекты интеллектуальной собственности, патенты, лицензии, товарные знаки, деловая репутация и другое |

| Результаты исследований и разработок | 1120 | Подтверждённые расходы на НИОКР. Работы должны быть проведены, а их результаты – реально использоваться |

| Нематериальные поисковые активы | 1130 | Право на осуществление работ по поиску, разведке и оценке месторождений; сведения, полученные в результате поисковых исследований и другое |

| Материальные поисковые активы | 1140 | Стоимость сооружений, технических средств и оборудования, которые используются для поиска месторождений и разведки ископаемых |

| Основные средства (ОС) | 1150 | Здания, земельные участки, машины, оборудование, объекты незавершённого строительства |

| Доходные вложения в материальные ценности | 1160 | Имущество для передачи в лизинг и на прокат |

| Финансовые вложения | 1170 | Инвестиции в дочерние, зависимые и другие общества, полученные займы сроком более 12 месяцев, прочие вложения |

| Отложенные налоговые активы | 1180 | Расходы, которые могут в будущем уменьшить базу по налогу на прибыль |

| Прочие внеоборотные активы | 1190 | Суммы внеоборотных активов, не вошедшие в другие строки |

| Итог по разделу I | 1100 | Сумма всех строк выше |

Оборотные активы – это те ценности, которые потребляются за один производственный цикл и списываются в течение года. Например, это запасы материалов, деньги на счетах и другое. Перечень оборотных активов – в Таблице 2.

Таблица 2. Оборотные активы в балансе (Раздел II)

| Вид актива | Строка баланса | Что относится |

|---|---|---|

| Запасы | 1210 | Сырьё, материалы, готовая продукция, товары для перепродажи и отгруженные, затраты, связанные с незавершённым производством, расходы будущих периодов |

| НДС по приобретённым ценностям | 1220 | Суммы входного НДС, которые на дату составления баланса не были приняты к вычету и списаны в расходы в стоимости актива |

| Дебиторская задолженность | 1230 | Суммы, которые должны покупатели и заказчики, векселя к получению, задолженность дочерних и зависимых обществ, учредителей (по вкладам в УК), выданные авансы и прочее |

| Финансовые вложения | 1240 | Выданные займы на срок до 12 месяцев, собственные акции, выкупленные у акционеров и другие вложения |

| Денежные средства | 1250 | Расчётные, валютные счета и остальные денежные средства |

| Прочие оборотные активы | 1260 | Суммы оборотных активов, не вошедшие в другие строки |

| Итог по разделу II | 1200 | Сумма всех строк выше |

Пассив баланса

К пассиву компании, то есть к тому, за счёт чего формируется её имущество, относят капитал и обязательства. Что представляет собой капитал, понятно из Таблицы 3.

Таблица 3. Капитал организации в балансе (Раздел III)

| Вид капитала | Строка баланса | Что относится |

|---|---|---|

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | Сумма УК, зафиксированная в учредительных документах |

| Собственные акции, выкупленные у акционеров | 1320 | Стоимость акций или долей в УК, приобретённых обществом |

| Переоценка внеоборотных активов | 1340 | Часть добавочного капитала, возникшего из-за дооценки ОС и НМА |

| Добавочный капитал (без переоценки) | 1350 | Добавочный капитал без учета суммы из строки 1340 |

| Резервный капитал | 1360 | Денежные резервы, образованные в соответствии с законодательством или учредительными документами |

| Нераспределённая прибыль (непокрытый убыток) | 1370 | Финансовый результат |

| Итог по разделу III | 1300 | Сумма всех строк выше |

Обязательства компании делятся на краткосрочные и долгосрочные. Подробности – в Таблице 4.

Таблица 4. Обязательства в балансе

| Вид актива | Строка баланса | Что относится |

|---|---|---|

| Долгосрочные (IV) | ||

| Долгосрочные заёмные средства | 1410 | Кредиты и займы, которые нужно погасить более чем через 12 месяцев после отчётной даты |

| Отложенные налоговые обязательства | 1420 | Сумма налогов, которую нужно будет уплатить в будущих периодах |

| Долгосрочные оценочные обязательства | 1430 | Резервы предстоящих расходов сроком более года |

| Прочие долгосрочные обязательства | 1450 | Суммы долгосрочных обязательств, не вошедшие в другие строки |

| Итог по разделу IV | 1400 | Сумма строк 1410-1450 |

| Краткосрочные (V) | ||

| Краткосрочные заёмные обязательства | 1510 | Кредиты и займы, которые нужно погасить в течение 12 месяцев после отчётной даты |

| Краткосрочная кредиторская задолженность | 1520 | Суммы, которые компания должна поставщикам и подрядчикам, векселя к уплате, задолженность перед дочерними и зависимыми обществами, учредителями, бюджетом, персоналом, полученные авансы и прочая кредиторская задолженность |

| Доходы будущих периодов | 1530 | Доходы, полученные в отчётном периоде, но относящиеся к следующим периодам |

| Краткосрочные оценочные обязательства | 1540 | Суммы, зарезервированные на исполнение обязательств сроком до года, например, резерв на оплату отпусков |

| Прочие краткосрочные обязательства | 1550 | Суммы краткосрочных обязательств, не вошедшие в другие строки |

| Итог по разделу V | 1500 | Сумма строк 1510-1550 |

Принципы формирования

Современные компании ведут учёт в специальных бухгалтерских информационных системах. Баланс формируется в них автоматически на основании введённых в программу данных. Если учёт вёлся без ошибок, для получения баланса достаточно лишь нажать кнопку. Но в любом случае будет полезно понимать, как он формируется.

В баланс переносятся показатели со счетов бухгалтерского учёта. При этом они разносятся по статьям баланса. Например, в статью актива 1250 «Денежные средства» включается сумма остатков на бухгалтерских счетах: 50, 51, 52, 55 (без учёта депозитов), а также 57. А в статью пассива баланса 1410 «Долгосрочные заёмные средства» попадает сумма остатка на бухгалтерском счёте 67.

Показатели отдельных статей можно приводить общей суммой с раскрытием в пояснениях к балансу. Это разрешено, если каждый отдельный показатель не слишком существенно влияет на результат деятельности организации. Если для каких-то строк данных нет, ставится прочерк.

Обратите внимание! Суммы отражаются в балансе в тысячах рублей. В рублях или в миллионах отражать их неверно.

Упрощённый баланс

Малые предприятия могут сформировать баланс, форма которого гораздо проще. В нём более укрупненные статьи, но их коды совпадают с обычным балансом. Как выглядит и что показывает упрощённый бухгалтерский баланс, показано ниже.

Таблица 5. Баланс ООО «Омега» на 31.12.2022 в упрощённой форме

| АКТИВ | Код строки | Сумма |

| Материальные внеоборотные активы (включая основные средства, незавершённые капитальные вложения в основные средства) | 1150 | 2000 |

| Нематериальные, финансовые и другие внеоборотные активы (включая результаты исследований и разработок, незавершённые вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы) | 1170 | 0 |

| Запасы | 1210 | 3400 |

| Финансовые и другие оборотные активы (включая дебиторскую задолженность) | 1230 | 2700 |

| Денежные средства и денежные эквиваленты | 1250 | 1200 |

| БАЛАНС | 1600 | 9300 |

| ПАССИВ | Код строки | Сумма |

| Капитал и резервы (Целевые средства, Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды) | 1300 | 4970 |

| Долгосрочные заёмные средства | 1410 | 1510 |

| Другие долгосрочные обязательства | 1450 | 0 |

| Краткосрочные заёмные средства | 1510 | 0 |

| Кредиторская задолженность | 1520 | 2800 |

| Другие краткосрочные обязательства | 1550 | 20 |

| БАЛАНС | 1700 | 9300 |

Полный образец баланса этой компании можно скачать ниже.

Что показывает баланс

Назначение баланса – охарактеризовать финансовое положение компании. Первое, что сразу из него видно – это изменение сумм по конкретным статьям по сравнению с прошлыми годами. Но также много показателей, который сразу не видны – их придётся рассчитать.

Например, в строке 1300 отражается собственный капитал компании – её чистые активы (ЧА). Если этот показатель падает, значит, состояние бизнеса ухудшается. Если ЧА приблизятся к размеру уставного капитала, нужно будет срочно что-то предпринимать. Ведь если ЧА опустится ниже УК, уставный капитал придётся снижать. А когда снижать его некуда, может грозить принудительная ликвидация.

Другой важный показатель – коэффициент финансовой устойчивости. Для этого нужно сложить собственный капитал (строка 1300) с долгосрочными обязательствами (строка 1400) и разделить полученную сумму на так называемую валюту баланса по пассиву (строка 1700). Если коэффициент равен 0,8-0,9, значит, компания финансово устойчива. Чем он меньше, тем устойчивость слабее.

Если разделить оборотные активы (1200) на краткосрочные обязательства (1500), можно узнать коэффициент текущей ликвидности. Если он больше единицы, у организации хорошая платёжеспособность.

Анализируя активы баланса, важно обратить внимание на их ликвидность. Чем больше код строки, тем быстрее можно превратить имущество в деньги. То есть основное средство (1150), например, здание, может стоить дорого, но продать его гораздо сложнее, чем реализовать запасы готовой продукции (1210).

Это лишь некоторые показатели, рассчитанные на основе баланса, которые способны наглядно показать реальное состояние дел в компании. Причём не только своей, но и другой, например, потенциального контрагента.

Подведём итоги

Баланс – таблица, сформированная по определённой форме, в которой показано имущество компании и источники его формирования. Раз в год баланс подаётся в составе финансовой отчётности в ИФНС. Это обязательно для всех организаций, даже самых малых.

Составление бухгалтерского баланса – задача не из простых. Для этого требуется знание бухучёта, плана счётов, понимание принципов двойной записи и другие компетенции. Тем не менее руководству и собственникам организации полезно знать, как формируется баланс. Ведь это не только основной элемент финансовой отчётности, но и источник информации, важной для управления бизнесом.

Бесплатное бухгалтерское обслуживание от 1С

Мы в соцсетях: Телеграм, ВКонтакте, Дзен – анонсы статей, новости по регистрации и ведению бизнеса

Бухгалтерский баланс – итоговый документ, обобщающий данные бухгалтерского учета за период, чаще всего загод. В статье рассказывается, как правильно составить бухгалтерский баланс: на что обратить внимание при подготовке данных, как заполнить бланк построчно. Приводятся рекомендации для представителей малого бизнеса, составляющих баланс по упрощенной форме.

Что нужно знать на начальном этапе

Бухгалтерская отчетность должна составляться с использованием актуальных форм документов. Приказ Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. содержит такой бланк баланса. Обратим внимание, что с 2020 года приказ начинает действовать полностью, тогда как ранее организация была вправе не применять его.

Стандартная полная форма баланса содержит статьи, которые могут потребоваться бухгалтеру для заполнения формы. Баланс составляется с учетом специфики деятельности фирмы, наличия или отсутствия конкретного вида данных. Соответственно, не все строки могут быть заполнены. Кроме того, строки при необходимости можно детализировать, добавлять. Об этом сказано в ПБУ 4/99 (п. 11), приказе № 66н п. 3.

В новой форме есть графа «Пояснения», давать комментарии можно постатейно, рядом с соответствующими цифрами. Графа может использоваться при внесении нехарактерных для деятельности компании данных, добавлении строк и других отклонениях от стандарта. Дополнительные пояснения могут быть важны и при внесении сведений, имеющих существенный «вес» в общей сумме актива или пассива, в целях расшифровки стратегически значимых балансовых статей.

Внимание! Баланс сдается в ФНС, копия пояснительной записки к нему – в ФСС (кроме представителей малого бизнеса). В Росстат бухотчетность организации не сдают.

Общие правила составления баланса прописаны в ПБУ 4/99. Отметим наиболее важные:

- Балансовые бухгалтерские показатели должны формироваться по правилам, отраженным в ПБУ и учетной политике организации.

- Данные должны отражаться полностью достоверно.

- В балансе должны быть выделены наиболее существенные статьи.

- Отчетный баланс составляется за год.

- Обязательно разделение активов и обязательств по признаку краткосрочности и долгосрочности. Краткосрочными считаются те, по которым срок обращения, погашения не превышает год после отчетной даты; либо находится в рамках операционного цикла, если он превышает этот срок. Остальные статьи относят к долгосрочным.

- Исключаются регулирующие статьи при оценке имущества (например, основные средства показываются по остаточной стоимости, уже с учетом амортизации, а сама амортизация в балансе не фигурирует).

- Статьи актива и пассива нельзя подвергать зачету, необходимо показывать их развернуто (например, дебиторскую и кредиторскую задолженность нельзя «свернуть» до одного значения разницы показателей). Исключение – если такая возможность прописана соответствующим ПБУ.

Кроме того, перед составлением баланса необходимо провести инвентаризацию (ПБУ по ведению бухучета и отчетности в РФ, утв. пр. Минфина № 34н от 29/07/98 г., п. 27).Инвентаризируются активы: складские остатки, основные средства, готовая продукция и пр. Также инвентаризируются и обязательства, начиная с расчетов, «кредиторки», и далее кредиты, резервы.

Для составления баланса в основном используется регистр БУ оборотно-сальдовая ведомость по счетам. Данные ведомости должны быть предварительно тщательно проверены и сведены с использованием метода двойной записи. Балансовые показатели формируются по конечным остаткам.Дополнительно могут учитываться аналитические данные, данные листков-расшифровок.

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.

Что нужно знать представителям малого бизнеса

Согласно ФЗ-402 от 06/12/11 г. «О бухучете» (ст. 6-4 пп. 1) представители малого бизнеса могут формировать баланс упрощенно, используя специальную форму.Признаки таких предприятий содержит в ФЗ-209 от 24/07/07 г. «О развитии малого и среднего предпринимательства».

В настоящее время это предельный уровень дохода за прошлый год — 800 млн руб. и численности – 100 человек. Разрешенная доля участия в УК малого предприятия: 49% — для иностранных компаний и не имеющих отношения к малому, среднему бизнесу; 25% — для РФ, ее субъектов, муниципальных формирований, фондов, общественных и религиозных организаций.

Важно! Лишены права сдавать бухотчетность упрощенно организации госсектора, адвокаты, нотариусы, СРО и иные организации, поименованные в ст. 6 (ч. 5) ФЗ-402.

Специальный бланк баланса для малого бизнеса можно найти в приложении 5 к приказу № 66н от 02/07/10 г. Минфина. Балансовые статьи разрешается группировать, не детализируя.

При формировании упрощенного баланса необходимо обратить внимание на ряд важных моментов:

- Учетные данные, служащие основой для баланса, МП также может формировать упрощенно.

- В отчетности могут отсутствовать сведения об отложенных налоговых активах (обязательствах), если МП не пользуется в работе ПБУ 18/02 (п. 2 ПБУ).

- Согласно Положению по ведению бухучета и отчетности (пр. Минфина № 34н от 29/07/98 г.) необходимо создавать резервы по сомнительным долгам, в случае признания «дебиторки» сомнительной; с отнесением этих сумм на финансовые результаты (п. 70). От создания многих других резервов МП имеют право отказаться, например, от резерва на оплату отпусков (документ – информация Минфина № ПЗ-3/2015 п. 11).

- Ошибки прошлых лет, выявленные в этом году, можно отражать в балансе за год – отражать их в прочих доходах и расходах (там же, п. 22).

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

Сегодня все отчеты формируются в бухгалтерской программе. И баланс — не исключение. Такой подход экономит время за счет того, что система заполняет форму автоматически на основании операций, которые бухгалтер заносил в программу весь год.

Однако ошибки не исключены: один бухгалтер забыл сделать проводку, другой перепутал счета, третий не провел операцию и так далее. С автоматическим режимом все эти ошибки останутся незаметными. Поэтому опытные бухгалтеры сверяют баланс, сформированный в учетной базе, с отчетом, собранным вручную по данным из оборотно-сальдовой ведомости.

Оборотно-сальдовая ведомость (ОСВ) — это бухгалтерский регистр, который отражает информацию по счетам бухучета:

- об остатках на начало периода;

- об оборотах в рамках периода;

- об остатках на конец периода.

Порядок заполнения ОСВ не регламентирован ни одним законодательным документом. В основе его заполнения лежит принцип двойной записи по счетам бухгалтерского учета.

Выглядит ОСВ следующим образом. Для удобства каждый отдельный счет можно дополнительно разбить по субсчетам.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 01 | ||||||

| 02 | ||||||

| … | ||||||

| 99 | ||||||

| ИТОГО | (А) | (Б) | (В) | (Г) | (Д) | (Е) |

Ведомость заполнена верно, если соблюдены все три равенства одновременно:

- сумма по дебетовым остаткам на начало периода равна сумме кредитовых остатков на начало периода (А = Б);

- сумма оборотов по дебету равна сумме оборотов по кредиту (В = Г);

- сумма по дебетовым остаткам на конец периода равна сумме кредитовых остатков на конец периода (Д = Е).

ОСВ связана с бухгалтерским балансом. Остатки на конец периода из оборотки переносятся в соответствующие строки бухгалтерского баланса. Но чтобы правильно это сделать, нужно знать соотношение строк бухбаланса со счетами бухгалтерского учета.

Например, ООО «Альфа» на 1 января 2022 года имеет на расчетном счету 1 500 тыс. руб. Поступило на счет за весь 2023 год 5 000 тыс. руб. Потрачено со счета за этот же период — 3 500 тыс. рублей. Остаток по расчетному счету на 31 декабря 2022 года — 3 000 тыс. руб.

ОСВ счета 51 будет выглядеть следующим образом.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 51 | 1 500 | – | 5 000 | 3 500 | 3 000 | – |

Правильно разнести остатки счетов по строкам бухбаланса можно только в том случае, если понятно, какой счет перед нами: активный, пассивный или активно-пассивный.

Активные счета

Активные счета нужны для отражения информации об активах организации. По дебету отражают увеличение стоимости имущества компании, а по кредиту — его выбытие. Остаток по активному счету может быть только дебетовый.

Например, счет 51 «Расчетные счета» аккумулирует информацию о денежных средствах организации на банковском счете. Поступление денег мы отразили по дебету, а расход — по кредиту. Остаток может быть только дебетовый или нулевой, уйти в минус по расчетному счету нельзя.

Дебетовые остатки таких счетов переносят в первый и второй раздел бухгалтерского баланса.

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Бухгалтерия! Учет, зарплата, отчетность.

Попробовать бесплатно

Пассивные счета

Пассивные счета раскрывают сведения об обязательствах организации. По кредиту они увеличиваются, а по дебету уменьшаются. Остаток по таким счетам может быть только кредитовый.

Например, ООО «Альфа» получила краткосрочный кредит в размере 2 500 тыс. руб. Сумму займа бухгалтер должен отразить по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам». А его погашение — по дебету данного счета.

В бухбалансе кредитовые остатки пассивных счетов переносят в третий, четвертый и пятый разделы.

Активно-пассивные счета

Активно-пассивные счета раскрывают информацию как об активах, так и об обязательствах организации. Зависит от остатка на конец периода, если дебетовый — это актив, если кредитовый — это обязательство.

Например, счет 62 «Расчеты с покупателями и заказчиками» служит для отражения состояния расчетов с клиентами. Если ООО «Альфа» отгрузит покупателю товар на 500 тыс. рублей в долг, то по счету 62 будет сформирован дебетовый остаток в виде дебиторской задолженности — это актив. А если ООО «Альфа» получит от покупателей аванс на 500 тыс. рублей, то это будет кредиторская задолженность — пассив.

Остатки по активно-пассивным счетам могут быть как дебетовые, так и кредитовые. Первые попадают в первый и второй разделы бухбаланса, а вторые — в третий, четвертый и пятый.

По активно-пассивным счетам есть два вида сальдо:

- развернутое — это когда дебетовые и кредитовые остатки показаны отдельно;

- результирующее — это итоговая разница между кредитовым и дебетовым остатком.

При заполнении бухбаланса используют именно развернутое сальдо. Так как остаток по дебету нужно перенести в актив, а по кредиту — в пассив.

При составлении бухгалтерского баланса по остаткам из ОСВ ориентируйтесь на таблицу ниже. В ней мы показали, как рассчитать значение каждой строки.

| Наименование строки бухгалтерского баланса | Код строки | Бухгалтерские счета |

| Раздел 1. Внеоборотные активы | ||

| Нематериальные активы | 1110 | Дт. 04 — Кт. 05 |

| Результаты исследований | 1120 | Дт. 04 (в части НИОКР) |

| Нематериальные поисковые активы | 1130 | Дт. 08 — Кт. 05 (в части поисковых активов) |

| Материальные поисковые активы | 1140 | Дт. 08 — Кт. 02 (в части поисковых активов) |

| Основные средства | 1150 | Дт. 01 — Кт 02 + Дт. 08 |

| Доходные вложения в матценности | 1160 | Дт. 03 — Кт. 02 (в части доходных вложений) |

| Долгосрочные денежные вложения | 1170 | Дт. 58 (долгосрочные вложения) – Кт. 59 + Дт. 73.1 (по долгосрочным процентным займам работникам) |

| Отложенные налоговые активы | 1180 | Дт. 09 |

| Прочие внеоборотные активы | 1190 | Дт. 07 + Дт. 08 + Дт. 97 (расходы со сроком списания более 12 месяцев после отчетной даты) |

| Раздел 2. Оборотные активы | ||

| Запасы | 1210 | Дт. 10 + Дт. 11 — Кт. 14 + Дт. 15 + Дт. 16 + Дт. 20 + Дт. 21 + Дт. 23 + Дт. 28 + Дт. 29 + Дт. 41 — Кт. 42 + Дт. 44 + Дт. 45 + Дт. 97 (расходы со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | Дт. 19 |

| Дебиторская задолженность | 1230 | Дт. 46 + Дт. 60 + Дт. 62 — Кт. 63 + Дт. 69 + Дт. 69 + Дт. 70 + Дт. 71 + Дт. 73 + Дт. 75 + Дт. 76 |

| Финансовые вложения | 1240 | Дт. 58 (краткосрочные вложения) – Кт. 59 + Дт. 55 + Дт. 73 |

| Деньги и денежные эквиваленты | 1250 | Дт. 50 (кроме 50.3) + Дт. 51 + Дт. 52 + Дт. 55 (кроме 55.3) + Дт. 57 |

| Прочие оборотные активы | 1260 | Дт. 50.3 + Дт. 94 |

| Раздел 3. Капитал и резервы | ||

| Уставный капитал | 1310 | Кт. 80 |

| Собственные акции, выкупленные у акционеров | 1320 | Дт. 81 |

| Переоценка внеоборотных активов | 1340 | Кт. 83 (в части дооценки) |

| Добавочный капитал | 1350 | Кт. 83 (в части добавочного капитала) |

| Резервный капитал | 1360 | Кт. 82 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | Кт. 99 + Кт. 84; Дт. 99 + Дт. 84; Кт. 84 — Дт. 99; Кт. 99 — Дт. 84 |

| Раздел 4. Долгосрочные обязательства | ||

| Заемные средства | 1410 | Кт. 67 (по задолженности сроком более 12 месяцев) |

| Отложенные налоговые обязательства | 1420 | Кт. 77 |

| Оценочные обязательства | 1430 | Кт. 96 (по обязательствам более 12 месяцев) |

| Прочие обязательства | 1450 |

Кт. 60 + Кт. 62 + Кт. 68 + Кт. 69 + Кт. 76 + Кт. 86 (по задолженности сроком более 12 месяцев) |

| Раздел 5. Краткосрочные обязательства | ||

| Заемные средства | 1510 | Кт. 66 + Кт. 67 (в части обязательств менее 12 месяцев) |

| Кредиторская задолженность | 1520 |

Кт. 60 + Кт. 62 + Кт. 68 + Кт. 69 + Кт. 70 + Кт. 71 + Кт. 73 + Кт. 75 + Кт. 76 (по задолженности сроком менее 12 месяцев) |

| Доходы будущих периодов | 1530 | Кт. 98 |

| Оценочные обязательства | 1540 | Кт. 96 (по обязательствам не более 12 месяцев) |

| Прочие обязательства | 1550 | Кт. 86 (по обязательствам не более 12 месяцев) |

Бухбаланс заполнен правильно, если соблюдено основное равенство бухгалтерского учета: актив равен пассиву, то есть:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5

Разберем заполнение бухгалтерского баланса на примере небольшой организации. Допустим, за 2022 год ООО «Альфа»:

- продало покупателям товаров на сумму 4 500 тыс. руб, себестоимость товаров на складе — 2 000 тыс. руб;

- получило 4 000 тыс. руб от покупателей на расчетный счет;

- получило беспроцентный займ на 9 месяцев в размере 10 000 тыс. руб, по состоянию на 31 декабря 2022 года его не вернули;

- купило товаров для перепродажи на 5 000 тыс. руб, оплату сразу перечислили поставщику;

- начислило амортизацию основных средств в размере 300 тыс. руб;

- получило от покупателей предоплату в размере 3 000 рублей.

Остатки по счетам на 31 декабря 2021 года:

- уставный капитал — 10 тыс. руб;

- первоначальная стоимость основных средств — 1 500 тыс. руб.

- денежные средства на расчетном счете — 3 200 тыс. руб;

- остатки товаров для перепродажи — 2 000 тыс. руб;

- накопленная амортизация — 300 тыс. руб;

- нераспределенная прибыль — 6 390 тыс. руб.

Построим проводки, которые должен был сделать бухгалтер ООО «Альфа» в рамках года.

| Дт | Кт | Сумма | Описание |

| 62 | 90 | 4 500 | Отразили реализацию товаров покупателям |

| 90 | 41 | 2 000 | Списали себестоимость реализованных товаров |

| 51 | 62 | 4 000 | Получили частичную оплату от покупателей на расчетный счет |

| 51 | 66 | 10 000 | Получили беспроцентный заем |

| 41 | 60 | 5 000 | Поступили товары от поставщика |

| 60 | 51 | 5 000 | Оплатили товары, полученные от поставщика |

| 26 | 02 | 300 | Начислили амортизацию на офисное оборудование |

| 51 | 62 | 3 000 | Получили предоплату от покупателей |

| 90 | 26 | 300 | Списали общехозяйственные расходы |

| 90 | 99 | 2 200 | Отразили финансовый результат в виде прибыли |

| 99 | 84 | 2 200 | Провели реформацию баланса. Признали нераспределенную прибыль отчетного периода |

ОСВ выглядит следующим образом.

| Счет | Остатки на начало периода | Обороты за период | Остатки на конец периода | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| 01 | 1 500 | – | – | – | 1 500 | – |

| 02 | – | 300 | – | 300 | – | 600 |

| 41 | 2 000 | – | 5 000 | 2 000 | 5 000 | – |

| 26 | – | – | 300 | 300 | – | – |

| 51 | 3 200 | – | (4 000 + 10 000 + 3 000) = 17 000 | 5 000 | 15 200 | – |

| 60 | – | – | 5 000 | 5 000 | – | – |

| 62 | – | – | 4 500 | (4 000 + 3 000) = 7 000 | 500 | 3 000 |

| 66 | – | – | – | 10 000 | – | 10 000 |

| 80 | – | 10 | – | – | – | 10 |

| 84 | – | 6 390 | – | 2 200 | – | 8 590 |

| 90 | – | – | 4 500 | 4 500 | – | – |

| 99 | – | – | 2 200 | 2 200 | – | – |

| ИТОГО | 6 700 | 6 700 | 38 500 | 38 500 | 22 200 | 22 200 |

Теперь заполним бухгалтерский баланс по состоянию на 31 декабря 2021 года и на 31 декабря 2022 года.

| Наименование строки бухгалтерского баланса | Код строки | На 31.12.2022 | На 31.12.2021 |

| Раздел 1. Внеоборотные активы | |||

| Нематериальные активы | 1110 | 0 | 0 |

| Результаты исследований и разработок | 1120 | 0 | 0 |

| Нематериальные поисковые активы | 1130 | 0 | 0 |