Результативность работы предприятия, реализация производственных планов, эффективность финансовых вложений во многом зависит от правильного использования человеческих ресурсов.

Большое значение имеет подбор кадров и грамотное управление персоналом.

Анализ использования рабочего времени выявляет изъяны в трудовом процессе, помогает понять причины низкой продуктивности сотрудников. Результаты анализа показывают, как улучшить показатели использования рабочей силы, увеличить объемы производимой продукции и одновременно понизить трудозатраты на ее выпуск.

Показатели, исследуемые при анализе трудозатрат

При исследовании эффективности трудовых затрат важен не только анализ использования фонда рабочего времени. Не меньшего внимания заслуживает изучение кадровой структуры (профессионализма сотрудников, причин увольнения).

Об использовании резервов рабочей силы судят по таким показателям, как:

- Производительность труда – отношение результатов деятельности предприятия к затратам труда. П = ОП/Т, где ОП – это объем выпускаемой продукции, Т – затраты рабочего времени (РВ);

- Выработка – объем продукции на одного работника при выпуске за определенный период. В = ОП/Ч, где Ч – численность работников;

- Трудоемкость – затраты РВ на выпуск единицы продукции.

Затраты рабочего времени принято измерять в человеко-часах или человеко-днях.

При расчетах учитывают:

- Протяженность рабочего дня;

- Среднесписочное число штатных работников (заключивших трудовой договор);

- Фонд рабочего времени (ФРВ) – общее число часов, отработанных за год всеми работниками;

- Количество дней, отработанных одним сотрудником в течение года;

- Время сверхурочной работы одного сотрудника или всего персонала.

Фонд рабочего времени разделяют на календарный, табельный и максимально возможный.

Календарный ФРВ включает все рабочие и нерабочие дни года: Т(к) = Д(к) х Ч(сс), где Д(к) – это число календарных дней, а Ч(сс) – среднесписочная численность работников.

Табельный ФРВ вычисляется без учета праздничных и выходных дней: Т(таб) = Т(к) – Т(празд) – Т(вых).

Максимально возможный ФВР рассчитывается путем исключения не только праздничных и выходных дней, но и отпусков: Т(мв) = Т(к) – Т(празд) – Т(вых) – Т(от).

Изучением данных о резервах рабочего времени и эффективности трудозатрат занимается финансово-экономическая служба предприятия. Ее сотрудники сопоставляют плановые и фактические показатели за определенный период, сравнивают их с показателями предыдущих периодов, учитывая данные по всему предприятию и отдельным подразделениям.

Источники анализируемых данных

Источниками данных, по которым производится анализ расхода трудовых ресурсов, являются:

- Табели учета рабочего времени, в которых ежедневно отражают сведения о явке сотрудников на работу, продолжительности рабочего дня и недели, количестве выходных и праздничных дней, причинах пропусков;

- Фотография рабочего дня (данные мониторинга);

- Отчеты о выполнении планов;

- Статистические данные о структуре кадров, их текучести;

- Документы отдела кадров о приеме, увольнении, обучении, повышении квалификации сотрудников;

- Данные о потерях из-за выпуска бракованной продукции.

Цели изучения расходов рабочего времени

Анализируя использование рабочего времени, учитывают его потери в дни оплачиваемого и неоплачиваемого отпуска, болезни, прогулов и простоев. Причиной простоя может быть неисправность оборудования, прекращение подачи электроэнергии, предоставление дополнительных перерывов подросткам, инвалидам или кормящим матерям.

Основными целями являются:

- Анализ производительных и непроизводительных затрат рабочего времени;

- Расчет потерь рабочего времени, составление сравнительных таблиц с данными об отклонении фактических показателей от плановых;

- Выяснение причин сокращения ФРВ, выявление резервов для исправления положения;

- Выбор оптимального соотношения численности работников и затрат трудового времени. Данное соотношение должно обеспечить максимальное повышение производительности труда и выработки продукции;

- Расчет производительности труда;

- Разработка предложений по увеличению максимально возможного ФРВ и улучшению показателей деятельности предприятия.

Методы измерения производительности труда

В организациях различного профиля используют натуральный, трудовой и стоимостной методы расчета производительности труда.

Натуральный метод

Учитывается выработка продукции (в тоннах, метрах, кубометрах – натуральных показателях) за единицу рабочего времени. Подобный метод обычно используют на предприятиях, выпускающих продукцию одного вида. Такой расчет удобен для сравнения производительности труда отдельных работников, бригад, сопоставления их численного и квалификационного состава. Использование натурального метода позволяет сравнивать производительность труда в компаниях различных отраслей. Недостаток этого метода состоит в том, что он не позволяет обобщить данные при разнообразной деятельности компаний, а также учесть трудозатраты при частичном выполнении норм выпуска продукции.

Трудовой метод

Исследуется степень выполнения заданных норм. Анализируется соотношение фактических и нормативных трудозатрат на определенный объем работ. Рассчитываются и сравниваются между собой затраты времени на выпуск единицы продукции (штуки, метра, килограмма и т. д.). Такой метод анализа продуктивности трудовых затрат подходит для организаций, выпускающих любую продукцию или специализирующихся на оказании разнообразных промышленных и бытовых услуг.

Стоимостной метод

О производительности труда судят по соотношению стоимости произведенной продукции (в рублях) к среднесписочной численности персонала. Существуют различные способы оценки производительности труда: товарный, чистый, валовый, реализованный, нормативный. Преимуществом стоимостного метода анализа является возможность соизмерения показателей эффективности труда на разнородных производствах в масштабе отдельного предприятия, разнообразных отраслей. Стоимостное выражение эффективности расходования рабочих ресурсов позволяет сравнивать показатели по различным регионам страны и сопоставлять их в мировом масштабе.

Форма представления результатов анализа

Для проведения анализа трудовых затрат и сопоставления результатов расчета производительности труда составляют таблицы хозяйственно-экономических показателей.

В строках таблицы (по горизонтали) отображают:

- Численность работников предприятия за исследуемый период;

- Показатели трудовой деятельности: прибыль/убыток (в рублях), общий объем производства и стоимость валовой продукции, среднестатистическая зарплата работников;

- Объем производимой продукции отдельных видов.

В столбцах (по вертикали) отмечают периоды исследования данных (кварталы, годы), отклонения фактических рабочих показателей от плановых норм, проценты сравнения показателей разных периодов.

Пример таблицы использования рабочего времени:

|

Трудовой показатель (за год) |

Фактические данные за предыдущий год | Данные за последний год | Отклонения от плановых норм | Процент отклонения от показателей прошлого года | ||

| плановые | фактические | |||||

| Среднесписочное количество работников | 350 | 370 | 360 | -10 | +10 | |

| Среднее рабочее время на одного работника | Дни работы | 220 | 225 | 218 | -7 | -2 |

| Часы работы | 1804 | 1800 | 1766 | -34 | -38 | |

| ФРВ (в часах) | 280 000 | 285 000 | 283 000 | -2 000 | +3 000 | |

| Количество сверхурочных рабочих часов | 200 | 0 | 175 | 175 | 25 | |

| Длительность трудового дня (в часах) | 8.2 | 8.0 | 8.1 | 0.1 | -0.1 |

В анализе использования рабочего времени учитывают показатели работы производственного персонала (рабочих и инженеров, занятых в выпуске продукции), а также сотрудников административных отделов, медпункта, столовой, библиотеки.

Продуктивность персонала можно измерить с помощью DLP-системы «СёрчИнформ КИБ», которая собирает развернутые данные об активности сотрудников в программах и на сайтах.

Для подведения итогов использования человеческих ресурсов также составляют таблицу среднегодового распределения рабочих дней на одного сотрудника. При этом за основу берут данные ежегодного Производственного календаря РФ.

В таблицу вносят следующие показатели:

- Число календарных дней и часов текущего года;

- Количество праздничных и предпраздничных рабочих дней;

- Номинальный ФРВ;

- Количество неявок на работу, в том числе из-за пребывания в ежегодном, учебном или неоплачиваемом отпуске, из-за болезни, вынужденных простоев или прогулов;

- Явочный ФРВ (разница между максимально возможным фондом и количеством неявок по различным причинам);

- Фактически использованный ФРВ (разница между явочным фондом и количеством простоев в течение целого рабочего дня);

- Длительность рабочей смены;

- Количество часов переработки.

Каждому из этих показателей соответствуют плановые и фактические данные. Приводится разница между ними, рассчитанная на одного работника и на весь персонал.

Анализ сведений, содержащихся в таблицах, позволяет сделать выводы о возможной корректировке режима работы для отдельных сотрудников.

По данным о количестве человеко-часов и дней, а также о длительности рабочей смены рассчитывают коэффициенты использования трудового времени в течение дня, квартала, года.

Также рассматривают возможность изменения продолжительности и очередности предоставления отпусков. Рассчитывают компенсацию за переработанные часы, сокращают рабочее время на вредных производствах.

Принимают меры по укреплению трудовой дисциплины, устранению простоев из-за поломки оборудования или перебоев с поставкой сырья.

При анализе использования рабочего времени учитывают характер производства (непрерывность, сезонность).

Анализ кадрового состава

Он позволяет выявить причины потерь рабочего времени, оценить структуру кадров и резервы более производительного труда.

В ходе аналитического исследования определяется степень обеспеченности кадрами, то есть отношение фактического числа постоянных работников к их плановому количеству.

Показателями кадровой обеспеченности являются разница между этими числами (абсолютное отклонение), а также процент отклонения от плановой численности. Например, если по плану число работающих составляет 240 человек, а фактически работает 217, то абсолютное отклонение составляет 23, а процент отклонения равен 9.6.

При анализе кадрового состава предприятия выявляют факторы, влияющие на темпы выпуска продукции, ее качество и скорость реализации, а также на получение прибыли.

Профессии и категории работников

Производят расчет обеспеченности работниками, имеющими различные специальности и квалификацию, выявляют причины недобора сотрудников отдельных категорий. Определяют необходимость дополнительного обучения работников, повышения заинтересованности специалистов в трудоустройстве на данное предприятие.

Уровень квалификации

Анализируют качественный состав рабочих кадров, чтобы узнать, соответствует ли квалификация работников сложности выполняемых ими служебных заданий. Такое исследование помогает понять причины невыполнения планов и потери времени в течение рабочего дня.

Правильная расстановка кадров позволяет избежать ошибок в начислении заработка при повременной и сдельной оплате труда, а также снизить затраты времени на выполнение служебных заданий.

Текучесть кадров

Важным фактором, влияющим на показатели работы предприятия, является движение кадров (смена места работы внутри предприятия, повышение квалификационного разряда, увольнение, принятие новых сотрудников).

Для оценки перемещения кадров рассчитывают коэффициенты:

- Оборота по приему/уходу кадров – отношение числа принятых/уволенных сотрудников к общему числу (по списку на данный период);

- Замещения – соотношение между численностью принятых и уволенных работников;

- Постоянного состава – отношение количества сотрудников, проработавших на предприятии целый календарный год, к общему списочному числу работников;

- Текучести – результат деления числа уволенных сотрудников (по собственному желанию или инициативе работодателя) на списочное количество.

Заметное движение кадров говорит о необходимости изменения условий и графика работы, пересмотра размеров зарплат, использования методов поощрения достойных работников.

Рентабельность персонала

В процессе анализа использования трудовых ресурсов и факторов, влияющих на трудозатраты, оценивают рентабельность кадров. Для расчета рентабельности прибыль, полученную за определенный период, делят на списочное количество работников. Полученное число умножают на 100.

Рентабельность (прибыль на одного работника) непосредственно зависит от производительности труда, затрат времени на выпуск продукции, продолжительности рабочего дня, состояния оборудования. По показателю рентабельности судят об эффективности производственной деятельности и организации трудового процесса.

Оценка полноты использования рабочего времени, а также показателей, характеризующих состав кадров, необходима для принятия важных решений по управлению производством. Аналитические службы выявляют последствия потерь рабочего времени, дают рекомендации по снижению текучести кадров, усилению заинтересованности работников в повышении производительности труда. Целью анализа трудовых затрат и обеспеченности производства кадрами является выработка мер по снижению трудоемкости работ и повышению рентабельности предприятия.

11.02.2021

ПОПРОБУЙТЕ «СЁРЧИНФОРМ КИБ»!

Полнофункциональное ПО без ограничений по пользователям и функциональности.

Баланс рабочего времени на 2020-2021 годы, оформленный в виде таблицы, помогает работодателю изыскать резервы для увеличения производительности труда и более рационально распределять рабочие ресурсы. Из нашей статьи вы узнаете, как рассчитать такой баланс.

- Плановый баланс рабочего времени – это…

- Пример расчета баланса рабочего времени

- Для чего нужен баланс рабочего времени

- Годовой баланс рабочего времени

- Как рассчитать среднемесячный баланс рабочего времени

Плановый баланс рабочего времени – это…

Баланс рабочего времени (далее — БРВ) — это система экономических показателей, которые характеризуют имеющиеся у предприятия ресурсы рабочего времени сотрудников (с делением на однородные группы или в целом по предприятию) и их использование. Плановый БРВ рассчитывается с использованием запланированных в текущем незавершенном (либо следующем) году показателей.

БРВ рассчитывается для того, чтобы определить, есть ли резерв для увеличения производительности труда. Подсчет проводится путем соотнесения количества работающих с рациональным применением их рабочего времени. Показатель рассчитывается в человеко-часах или человеко-днях. При этом плановый БРВ позволит спрогнозировать, какова будет эффективность от использования рабочего времени, а при последующем сравнении с отчетным значением можно будет понять, что повлияло на отклонение от плана.

Расчет показателя обычно производится в разрезе одного среднесписочного сотрудника либо для группы работников, которых объединяют схожие графики работы и одинаковая продолжительность отпусков. Также зачастую БРВ рассчитывается в целом по предприятию.

Пример расчета баланса рабочего времени

Расчет БРВ производится следующим образом:

- Сначала подсчитывается число рабочих дней в отчетном периоде (фонд рабочего времени, далее — ФРВ). Фонд бывает:

- календарный — является идеальным (максимально возможным) значением, рассчитывается путем умножения числа среднесписочного состава работников на число календарных дней в году;

- номинальный — рассчитывается путем вычитания из календарного ФРВ показателя ФРВ, приходящегося на выходные дни и праздники;

- реальный — определяется путем вычитания из предыдущего показателя ФРВ, приходящегося на отпускные дни.

- Рассчитывается среднее значение продолжительности одного дня работы в компании. Бывает установленное значение и фактическое:

- установленная средняя продолжительность дня работы по предприятию рассчитывается делением суммарного значения часов работы разных категорий работников (т. е. работников, занятых на вредных производствах, которым установлена продолжительность рабочего дня 7,2 часа, и всех остальных, имеющих стандартный 8-часовой рабочий день) на число среднесписочного состава работников;

- фактическая средняя продолжительность рабочего дня рассчитывается путем деления реально отработанных человеко-часов, включая сверхурочные и простои, на действительное число отработанных человеко-дней.

- Составляется баланс путем определения эффективного планового среднечасового фонда рабочего времени. Этот показатель всегда меньше максимально возможного ФРВ за счет официальных разрешенных невыходов на работу по уважительным причинам. Показатель рассчитывается путем умножения реального ФРВ на фактическую среднюю продолжительность рабочего дня.

Для чего нужен баланс рабочего времени

Вычисление БРВ за прошедшие годы позволяет сравнить его с показателями текущего года в динамике для выявления тенденций по изменению эффективности использования рабочего времени сотрудников. Для расчета показателей за определенные календарные периоды необходимо определить соответствующие нормы рабочего времени в соответствии с порядком, утвержденным приказом Минздравсоцразвития РФ от 13.08.2009 № 588н.

Годовой баланс рабочего времени

Рассчитать ФРВ за 2021 год можно по его завершении, когда будет известно число среднесписочного состава сотрудников и фактическая средняя продолжительность рабочего дня на предприятии. При расчете табельного фонда рабочего времени в 2020–2021 годах следует учитывать праздничные дни (ст. 112 ТК РФ), а также их перенос в соответствии с постановлениями Правительства РФ.

Для расчета показателей в 2021 году потребуются сведения о переносе праздничных дней, которые содержатся в постановлении Правительства от 10.10.2020 № 1648. Данные о переносе выходных дней в 2020 году брались из постановления Правительства от 10.07.2019 № 875.

Как рассчитать среднемесячный баланс рабочего времени

Среднемесячный БРВ рассчитывается путем деления перемноженных показателей БРВ за каждый месяц в году на 12 (по числу месяцев). При этом для анализа показателей эффективности использования рабочего времени оптимально делать расчет отдельно для 5- и 6-дневной рабочей недели длительностью 40 и 36 часов.

Результаты лучше заносить в таблицу такого вида:

|

Месяц |

40-часовая рабочая неделя |

36-часовая рабочая неделя |

||||||

|

Пятидневка |

Шестидневка |

Пятидневка |

Шестидневка |

|||||

|

Дни |

Часы |

Дни |

Часы |

Дни |

Часы |

Дни |

Часы |

|

|

Январь |

||||||||

|

Февраль |

||||||||

|

… |

||||||||

|

Декабрь |

||||||||

|

Год |

||||||||

|

Среднемесячный БРВ |

***

Еще больше материалов по теме — в рубрике «График и учет рабочего времени».

Ответ: Фонд рабочего времени по организации рассчитывается в зависимости от вида фонда рабочего времени. Порядок расчета нормативного, планового и фактического фондов рабочего времени приведен в обосновании.

Обоснование: Рабочее время – время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые, в соответствии с ТК РФ, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, относятся к рабочему времени.

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю, при этом работодатель обязан вести учет времени, фактически отработанного каждым работником (ст. 91 ТК РФ). На основе этой нормы определяется время рабочего года, которое отличается от времени календарного года.

Фонд рабочего времени

По общим правилам под фондом рабочего времени принято понимать время работы одного работника в течение определенного календарного периода. Данный показатель рассчитывается для определения необходимой численности работников, для выявления показателей использования трудовых ресурсов в организации, для выявления потерь и резервов использования рабочего времени. Он может быть рассчитан на всю численность работников, группу работников организации (цеха, участка) и в среднем на одного работника. В качестве единиц измерения принимаются человеко-час или человеко-день.

Выделяются несколько видов фондов рабочего времени, в частности нормативный, плановый и фактический фонд рабочего времени.

Нормативный фонд рабочего времени

Нормативный фонд рабочего времени одного работника определяется вычитанием из полного календарного фонда времени за год (либо другой период, например месяц, квартал, полугодие) нерабочих (выходных и праздничных) дней (часов). Исходя из этого нормативный фонд рабочего времени по организации считается по формуле:

Приведенная формула расчета указывает нормативный фонд рабочего времени в человеко-днях, при умножении полученного показателя на среднее значение в рассчитываемом периоде установленной в организации продолжительности рабочей смены определяется нормативный фонд рабочего времени в человеко-часах. То есть нормативный фонд рабочего времени представляет собой максимально возможное время, в течение которого могла бы производиться работа при установленном в организации режиме, если бы не было никаких потерь рабочего времени.

При расчете нормативного фонда рабочего времени следует руководствоваться производственным календарем на соответствующий календарный год.

Ежегодно Постановлением Правительства РФ в соответствии со ст. 112 ТК РФ вносятся изменения относительно праздников и выходных дней. В силу ст. 72 Конституции РФ регионы также могут устанавливать свои праздничные дни, на практике, как правило, – религиозные. Соответственно, рассчитывать фонд рабочего времени необходимо исходя из региона, где осуществляет свою деятельность организация. При этом продолжительность ежедневной работы в конкретной организации определяется правилами внутреннего трудового распорядка или графиком сменности, утвержденным работодателем.

Норма рабочего времени на определенные периоды времени исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье исходя из продолжительности ежедневной работы (смены): при 40-часовой рабочей неделе – 8 ч; при продолжительности рабочей недели менее 40 ч – количество часов, получаемое в результате деления установленной продолжительности рабочей недели на пять дней; накануне нерабочих праздничных дней производится сокращение рабочего времени на один час. Исчисленная в указанном порядке норма рабочего времени распространяется на все режимы труда и отдыха (Порядок исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю, утвержденный Приказом Минздравсоцразвития России от 13.08.2009 N 588н).

Следовательно, нормативный фонд рабочего времени в каждом отдельном календарном году может меняться по месяцам как в днях – в зависимости от количества выходных и праздничных дней, так и в часах – в зависимости также от количества рабочих предпраздничных дней и продолжительности рабочей недели (к примеру, если норма рабочего времени в мае 2018 г. составила при 40-часовой рабочей неделе 159 ч и 143 ч при 36-часовой рабочей неделе, то в мае 2019 г. она составила уже соответственно 143 ч и 128,6 ч).

Плановый фонд рабочего времени

В целях более точного учета рабочего времени и расчета необходимой численности работников рассчитывается плановый фонд рабочего времени по организации. Плановый фонд рабочего времени представляет собой разницу между фондом календарного времени и выходными, праздничными днями, а также плановыми невыходами на работу:

Планируемые невыходы на работу, как правило, определяются путем суммирования количества дней (часов) запланированных ежегодных и дополнительных ежегодных отпусков, учебных отпусков, потерь рабочего времени ввиду сокращенной продолжительности рабочего времени (если такая установлена кому-либо из работников в трудовом договоре), планируемых потерь неявок работников по причине нетрудоспособности (может определяться как средняя величина за предыдущий аналогичный период) и др. Полный перечень планируемых потерь рабочего времени работодатель вправе определить самостоятельно. Соответственно, планируемые невыходы на работу можно определить на основе средних данных за аналогичный предыдущий период и в соответствии с законодательством по труду.

Фактический фонд рабочего времени

Именно плановый фонд рабочего времени сравнивается с фактическим фондом рабочего времени, который определяется на основании табеля учета рабочего времени.

Исходя из этого годовой фактический фонд рабочего времени (либо фактический фонд рабочего времени за иной период, например месяц, квартал, полугодие) работника будет представлять собой разность между нормативным фондом рабочего времени и фактическими потерями рабочего времени:

где Тсм – продолжительность рабочей смены в часах.

Целодневные потери рабочего времени включают в себя фактическую продолжительность очередных и дополнительных отпусков в днях, дни невыхода на работу по листам нетрудоспособности, количество дней учебных отпусков, время на выполнение государственных и общественных обязанностей (в днях), а также дни прочих неявок, разрешенных законом, – простои, отпуска без сохранения заработной платы и т.п.

Внутрисменные потери рабочего времени учитываются в часах и включают в себя часы потерь в связи с сокращением длительности рабочего дня для отдельных категорий работников, а также часы потерь ввиду опозданий, внутрисменных простоев и т.п.

Сопоставление фактического фонда рабочего времени с плановым позволяет определять уровень использования трудовых ресурсов в организации, в том числе необходимость в работниках.

Пример. Расчет потребности в работниках с учетом ФРВ

Нормативный фонд рабочего времени на одного работника за год составил 1 970 часов, фактический фонд рабочего времени в среднем на одного работника в организации за указанный период составил 1 616 часов. Среднесписочная численность работников организации – 550 человек.

С учетом потерь рабочего времени работодатель планировал фонд рабочего времени в количестве 1 734 часа на одного работника (Плановый ФРВ = 1 970 ч – 236 ч (планируемые невыходы на работу)).

Соответственно, работодатель имел право рассчитывать на 953,7 тыс. человеко-часов (Плановый ФРВ = 1 734 ч x 550 чел.), на которые он ориентировался при выборе производственного заказа.

Однако фактический фонд рабочего времени за год составил 888,8 тыс. человеко-часов (Фактический ФРВ = 1 616 ч x 550 чел.).

Расчет необходимой численности для выполнения производственного задания следующий.

Соответственно, работодателю необходимо принять на работу дополнительно не более 40 чел.

Задать вопрос можно тут

Написать или позвонить можно WhatsApp +79287768843

С уважением к вашему бизнесу,

Сушонкова Елена

Подписывайтесь на нас:

Дзен Teletype Телеграмм

Список всех публикаций блога вы найдёте на главной странице канала

Материал подготовлен с использованием системы КонсультантПлюс

ДРУГИЕ МАТЕРИАЛЫ ПО ТЕМЕ

Как составить приказ об утверждении положения о защите персональных данных работников?

ВС РФ: по какому основанию увольнять, если закрывается подразделение организации в другом городе

Мелкие недочеты не делают запись об увольнении недействительной

При планировании рабочего времени сотрудников предприятия оперируют такими понятиями, как «календарное время», «табельное», «максимально возможное», «явочное», «фактическое».

Баланс рабочего времени – это таблица, в которой отражено распределение календарных дней /часов, их использование работниками фирмы. С помощью документа контролируются временные потери рабочих часов, определяется численный состав. Данный учет можно вести в Excel как показано ниже на примере.

Составляющие баланса рабочего времени

Данный анализ содержит ожидаемые показатели и фактическое использование рабочего времени. Единицы измерения – человеко-дни / человеко-часы.

Элементы анализа:

- календарный фонд = количеству дней в году;

- номинальный (табельный) = все дни минус выходные и праздники;

- максимально возможный = номинальный минус дни отпуска;

- явочный = максимально возможный минус неявки;

- фактический = явочный минус простои.

Такой отчет составляется ежемесячно для каждого структурного подразделения. Впоследствии плановое время сравнивается с фактическим временем. Показатели анализируются в абсолютных величинах и в коэффициентах:

- факт. время /макс. возможное;

- неявки /табельное или макс. возможное;

- явочн. /макс. возможное.

Таким образом, основная задача баланса:

- Повышение эффективности использования фонда рабочего времени.

- Определение плановой численности специалистов.

Расчет баланса рабочего времени

Допустим, предприятие уже существует. Есть штатное расписание, график отпусков, табель учета рабочего времени за прошлые периоды. Необходимо рассчитать:

- номинальный фонд рабочих часов;

- часы, приходящиеся на отпуск;

- максимально возможный фонд;

- явочный плановый фонд.

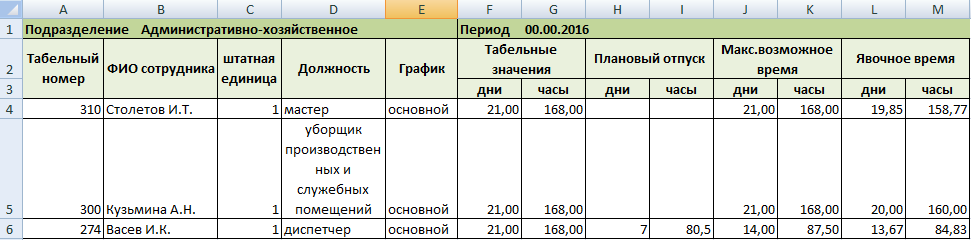

«Шапка» учебного баланса выглядит следующим образом:

- Табельные значения берутся из графика работ конкретного специалиста. Например, в декабре 2015 г 31 календарный день. Отнимаем праздники – получаем 28. Сорокачасовая рабочая неделя, пятидневка – 20 рабочих дней или 160 рабочих часов.

- Количество «отпускных» дней берется из графика отпусков. Если у работника на анализируемый период запланирован отпуск, то для расчета максимально количества рабочих часов из табельных значений отнимаются плановые отпуска.

- Плановый отпуск сопоставляется с рабочими днями по графику. В таблице отражаются дни и часы, приходящиеся на рабочие смены.

- Чтобы рассчитать явочное время, необходимо спрогнозировать неявочные дни. Максимально точно это сделать невозможно. Поэтому возьмем средний процент неявок за предыдущий квартал. Полученное значение вычтем из максимально возможного фонда. Результат – плановый явочный фонд.

Сделаем прогноз количества рабочих часов на условный месяц.

В столбце «Максимально возможное время» расчет производится автоматически. Вводим формулу: = F4 – H4 (табельные значения минус плановый отпуск). Для дней и часов соответственно.

Для расчета не явочных часов нужны средние показатели неявок. Удобнее всего, если учет времени тоже ведется в Excel. Ежемесячно подсчитываются «явки» и «неявки» по каждому сотруднику.

Тогда при составлении баланса на новый период можно в графу «Явочное время» ввести формулу со ссылкой на «Учет раб.вр.» за предыдущие 3 месяца.

Например, такую: =J4-((‘Учет раб.вр. Март’!B3+’Учет раб.вр. Апрель’!B3+’Учет раб.вр. Май’!B3)/3). Или с использованием функции СРЗНАЧ: =K4-(СРЗНАЧ(‘Учет раб.вр. Март’!C3;’Учет раб.вр. Апрель’!C3;’Учет раб.вр. Май’!C3)).

По такому же алгоритму заполняются данные по всем сотрудникам и подразделениями. Формулы копируются на весь столбец.

Впоследствии на основе баланса можно составлять аналитическую таблицу для сравнения плановых и фактических показателей.

Баланс времени одного среднесписочного рабочего

На одного человека составляют балансы, как правило, на промышленных предприятиях.

Этапы составления:

- Определение количества рабочих дней. От числа календарных дней отнимаются праздники и выходные, неявки на работу по уважительным причинам, простои (если они заняли целый день).

- Расчет продолжительности трудового дня. От номинальной продолжительности отнимаются установленные законодательством временных потерь (для кормящих матерей, для работающих в тяжелых условиях и т.д.).

- Расчет эффективного фонда времени одного среднесписочного рабочего.

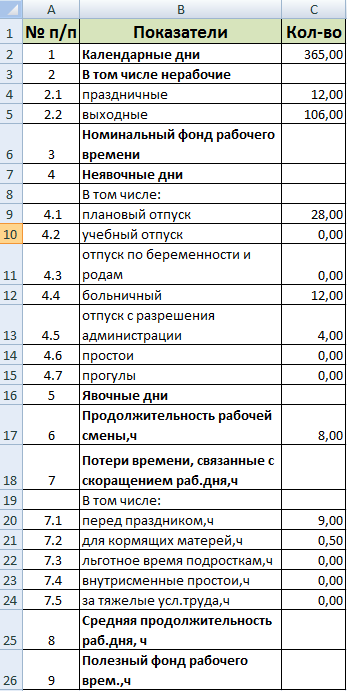

Внесем показатели и известные величины в таблицу Excel:

Все остальные числовые значения по показателям найдем с помощью формул:

- Нерабочие дни (строка 2): праздничные + выходные (=C4+C5).

- Номинальный фонд (строка 3): календарные дни – нерабочие (=C2-C3).

- Неявочные дни (строка 4): сумма всех дней, пропущенных по уважительным и неуважительным причинам (=СУММ(C9:C15)).

- Явочные дни (строка 5): номинальный фонд– неявки (=C6-C7).

- Временные потери (строка 7): сумма всех «сокращений» трудового дня, связанных с праздниками и льготными условиями труда (=СУММ(C20:C24)).

- Средняя продолжительность рабочего дня (строка 8): среднеарифметическая величина, взвешенная с учетом установленной государством продолжительности рабочей смены. Формула: =(C17*(C17*C16)+5*C18)/((C17*C16)+C18)).

Разделим по «математическим» действиям:

- Сначала найдем бюджет рабочего времени: продолжительность смены * явочные дни.

- При пятидневной рабочей неделе в числителе: установленная продолжительность смены * бюджет раб. час + 5 * временные потери.

- В знаменателе: сумма бюджета и потерь.

Полезный фонд (строка 9): бюджет рабочего времени (продолжительность раб. дня * явочный фонд) – временные потери. Формула: =(C17*C16)-C18.

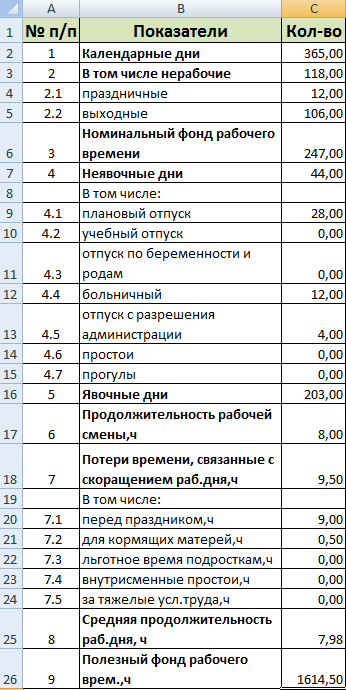

Результат расчетов:

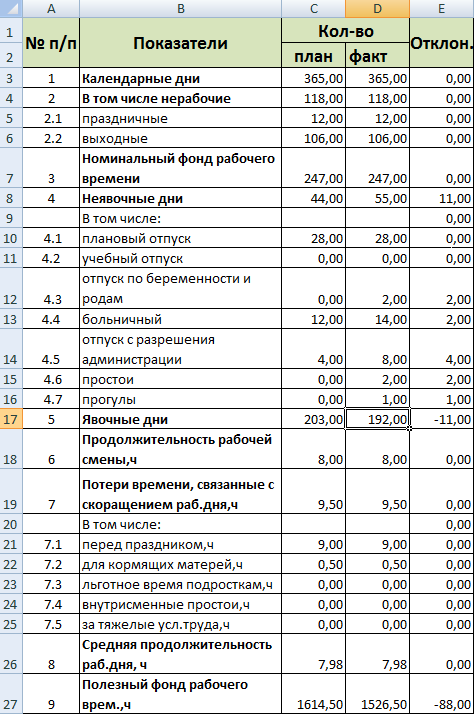

Фактический и нормативный балансы рабочего времени

Расширяем таблицу с нормативным балансом – добавляем столбец с фактически использованным рабочим временем за период и с отклонениями.

Скачать баланс рабочего времени

Скачать табель учета рабочего времени

Вносим фактические значения. Отклонения находим с помощью формул. Анализ готов.