-

Расшифровка БДР и БДДС и для чего они нужны

-

В чём различия между БДР и БДДС

-

Какая деятельность лежит в основе составления БДДС

-

Формирование БДР: пошаговая инструкция

-

Формирование БДДС: пошаговая инструкция

-

Примеры составления БДР и БДДС в Excel

Расшифровка БДР и БДДС и для чего они нужны

Как мы уже отметили, существует два основных способа фиксации доходов и расходов предприятия: БДР и БДДС.

БДР, или бюджет доходов и расходов, представляет собой вариант фиксации всех операций, влияющих на получение прибыли или убытка компании. Документ, в котором ведётся БДР, будет отражать все доходы и расходы. На основе данной информации можно будет рассчитать себестоимость и рентабельность бизнеса.

Какая аналитика ведётся:

- статьи доходов и расходов;

- центры финансового учёта (сегменты предприятия/направления, проекты, подразделения компании и т. д.).

Важный момент! Движение средств в БДР фиксируется по факту проведения операции, а не по факту поступления денег на счёт, поэтому при составлении отчёта необходимо ориентироваться на следующие документы:

- акты выполненных работ;

- акты приёма-передачи материальных ценностей;

- акты переоценки материальных и нематериальных ценностей;

- другие операции в неденежной форме.

БДР имеет сходство с отчётом «О финансовых результатах», который ведёт бухгалтерия компании.

БДДС, или бюджет движения денежных средств, фиксирует только конкретные финансовые потоки. БДДС отслеживает:

- операционную деятельность (фактическую деятельность предприятия и уплату налогов);

- инвестиционную деятельность (вложения в бизнес);

- финансовую деятельность (кредиты, займы).

Взаимосвязь БДР и БДДС прослеживается в аналитике. Фактически она идентична:

- статьям доходов и расходов;

- ЦФУ.

Основное отличие БДДС от БДР в том, что данные из пункта, фиксирующего движение средств, в БДДС отвечают за изменения в бюджете предприятия только в денежном эквиваленте, тогда как в БДР ведётся учёт всех финансовых потоков.

Документы, необходимые для фиксации БДДС:

- приходные и расходные ордера;

- выписки по счетам предприятия.

По наполнению БДДС схож с бухгалтерским отчётом «О движении денежных средств». Также отметим, что и структуры БДР и БДДС практически идентичны.

В чём различия между БДР и БДДС

Несмотря на то что БДР и БДДС очень похожи друг на друга, данные документы фиксируют разные хозяйственные операции, а принципиальная разница БДР и БДДС заключается в целях отчётов.

Так, БДР отвечает за планирование прибыли, а БДДС — за её распределение, однако отметим, что по обоим отчётам составляется два вида документов: плановый и фактический. В первом указываются запланированные показатели, а во втором — то, что вышло по факту.

Для удобства мы составили таблицу отличий БДДС и БДР:

| Операция | БДР | БДДС |

|---|---|---|

| Начисление амортизации | + | – |

| Переоценка ОС и ТМЦ | + | – |

| Порча ТМЦ и недостачи | + | – |

| Разница курса | + | – |

| Налоги | + | + |

| Покупка ОС | + | + |

| Инвестиции | + | + |

| Кредиты/займы | + | + |

Поясним, что «налоги», «покупка ОС», «инвестиции» и «кредиты/займы» тоже могут указываться в БДР, однако оплата по ним может происходить в другой период, чем в БДДС.

Чтобы избежать путаницы, рассмотрим разницу между БДР и БДДС на примере конкретных операций.

- ИП на УСН обязан рассчитывать и уплачивать ежеквартально налог. После расчёта он вносит данные в БДР в качестве расходов, но авансы не платит по каким-то причинам. Следовательно, движения денег нет, поэтому в БДДС сумма не отображается. В случае уплаты сразу после расчёта — данные были бы сразу как в БДР, так и в БДДС.

- Компания изготавливает стулья. Планируется, что в январе их будет изготовлено 200 шт. на сумму 500 тыс. руб. Планируется, что они будут проданы по 10 штук в месяц. Тогда сумма в БДР пройдет в январе, а продажи будут в БДДС небольшими партиями в каждом месяце.

- Компания авансом оплачивает подписку на журнал за год. Вся сумма пройдёт в одном месяце в БДДС, а в БДР эта сумма будет разделена на 12 месяцев, поскольку акты оказанных услуг будут подписываться ежемесячно на 1/12 суммы.

Допустим, это было по плану, а по факту компания через полгода решила сократить расходы — отказаться от подписки на полгода. В БДДС по факту сумма осталась, поскольку её уже заплатили. В БДР по факту показатели изменятся, потому что за полгода актов и расходов не будет.

Также могут быть ситуации, когда в БДДС операция отображается, а в БДР нет. Например, когда планируется снять деньги с расчётного счёта в кассу. В таком случае перемещение денег есть, но дохода-расхода по факту нет.

Кроме того, отличаются методы построения БДР и БДДС: в первом случае документ формируется методом начисления, а во втором — кассовым методом.

Какая деятельность лежит в основе составления БДДС

Итак, мы выяснили, в чём разница между БДР и БДДС: документы показывают принципиально разные вещи. БДР — начисляемые доходы и расходы, а БДДС — оплачиваемые доходы и расходы.

Например, продавец отгружает продукцию 25 февраля, оплата производится не позже 10 дней после отгрузки. В БДР указывается данная сумма в феврале. Покупатель оплатил 5 марта, поэтому сумма в БДДС окажется в марте. Может быть и наоборот — покупатель платит аванс в январе за работу, которая будет в марте. Сумма указывается в БДДС в январе, а в БДР в марте.

В основе составления БДР и БДДС лежат: в первом случае — любые операции, отражаемые в момент их проведения (начисления), а во втором — планируемое фактическое движение денежных средств в денежной форме (по расчётному счёту и кассе). Это значит, что при составлении БДДС следует учитывать следующие виды деятельности компании:

- операционную или текущую, иными словами, прямую деятельность компании — производство товаров или услуг;

- инвестиционную — приобретение внеоборотных активов, инвестирование;

- финансовую — привлечение или возврат кредитов, необходимых для развития предприятия.

БДДС отражает:

- Цели и суммы, потраченные на их осуществление.

- Направление финансовых потоков.

- Источники поступления средств.

Помимо предупреждения кассового разрыва, БДДС решает следующие задачи:

- Предотвращает накопление денежных средств на счетах — их можно инвестировать или вложить в расширение бизнеса.

- Предупреждает о возможном кредите — на основе данных БДДС руководство компании может вовремя заметить необходимость в займе, а также рассчитать сроки, за которые он будет погашения.

Кассовый разрыв также позволит предвидеть платёжный календарь, который составляется на основе БДДС. В данном документе прописывается когда и в каком количестве будут поступать средства, а также какие расходы запланированы на тот или иной день. Обычно платёжный календарь составляется на срок 7-10 дней или месяц.

Далее пошагово рассмотрим, как составить БДР и БДДС.

Формирование БДР: пошаговая инструкция

Как мы уже писали выше, БДР — инструмент, благодаря которому руководство предприятия может эффективно планировать дальнейшую работу и грамотно распределять имеющиеся ресурсы.

Существующие реалии предлагают компаниям автоматизировать системы ведения и управления бюджетом с помощью специальных программ. Автоматизация значительно экономит риски и позволяет снизить количество возможных ошибок, однако, составить форму можно и в Excel.

В самом начале статьи мы разъяснили, что БДР является документом, обобщающим все существующие виды бюджетов компании. Поэтому, перед тем как начать формировать БДР, необходимо сформировать и систематизировать управленческий, производственный, операционный и другие бюджеты.

Теперь пошагово рассмотрим, как формируется БДР.

Шаг 1. Рассчитываем расходы.

hidden>

В расходную часть входят:

- производственные затраты;

- коммерческие затраты;

- управленческие расходы;

- заработная плата;

- налоги;

- и другие.

Детализация данного пункта крайне важна и зависит от целей управленческого учёта. Чем подробнее будут расписаны затраты, тем яснее будет картина экономической ситуации.

Шаг 2. Рассчитываем доходы.

hidden>

Доходами считаются:

- выручка от продажи товаров или услуг;

- выручка от аренды;

- проценты по займам, компенсации и другие внереализационные доходы.

Источники доходов зависят от специфики предприятия. В данном пункте, аналогично пункту с расходами, следует подробно прописать все возможные источники дохода.

Шаг 3. Планируем прибыль.

hidden>

При планировании прибыли важно помнить, что:

- предприятие должно работать на увеличение оборотного капитала;

- средства, вложенные в производство, должны возвращаться как можно быстрее;

- получение максимального количества прибыли при минимальном количестве затрат не должно отражаться на качестве продукта.

Кроме того, планирование прибыли должно учитывать следующие потребности:

- Зарплата и премирование.

- Модернизация и расширение бизнеса.

- Выплаты по кредитам.

- Выплаты инвесторам и собственникам.

- Увеличение рентабельности.

- Повышение уровня конкурентоспособности.

Эти задачи будут решаться в разы эффективнее, если тщательно прописать расходную и доходную часть БДР.

Шаг 4. Составляем отчёт.

hidden>

Вышеперечисленных данных недостаточно для реализации финального пункта инструкции по формированию БДР. Важно, чтобы отчётом занимались грамотные и компетентные сотрудники. Поэтому, если в компании нет нужных специалистов, данную работу можно передать на аутсорсинг.

Составление БДР также можно разделить между специалистами одной компании. Вот как это можно сделать:

| План продаж | Бюджеты ЦФО | Обобщение данных | Проект БДР | Согласование БДР | Утверждение БДР |

|---|---|---|---|---|---|

| Директор по продажам Финансовый менеджер |

Руководители ЦФО (подразделений/проектов) | Финансовый менеджер | Собственник | Гендиректор |

Формирование БДДС: пошаговая инструкция

Итак, БДДС отвечает за контроль фактических финансовых потоков. В отчёт вносятся все поступления средств, а также их перечисления. Несмотря на различия целей отчётов, структура БДР и БДДС похожа, однако во втором случае учитываются только денежные передвижения.

Шаг 1. Устанавливаем остаток средств.

hidden>

Теория предлагает первым делом обратить внимание на остаток по счёту на конец периода. То есть, обозначить «конечное сальдо», которое рассчитывается по формуле: остаток на начала периода + оборот по кредиту — оборот по дебету.

Однако, на практике делается иначе. Сначала устанавливается остаток на начало периода, потом доходы и расходы за конкретный период, затем выводится остаток на конец периода. Далее следует проанализировать сумму остатка — больше она или меньше и сопоставить с расходами на следующий период.

Если остаток значительно меньше, то следует проанализировать факторы, которые повлияли на такое положение дел: какие расходы можно уменьшить, а какие доходы следует увеличить. После чего принимается соответствующее решение, а по итогам периода данные вновь подвергаются анализу.

Шаг 2. Определяем доходы.

hidden>

Учитывая, что структура отчётов имеет схожие пункты, этот шаг можно сделать в БДДС на основе БДР (при условии, что предприятие уже ведёт данный документ).

Как из БДР сделать БДДС? Достаточно перевести данные из первого документа в денежный эквивалент, используя графики платежей или коэффициенты инкассаций.

Вот какие пункты будут относиться к доходам:

- бюджет продаж;

- сумма поступлений от инвестиций;

- суммы дивидендов и процентов.

Есть два способа сбора данной информации:

- «Снизу вверх». Подразделения предприятия по отдельности подают план финансовых поступлений, после чего все данные сводятся в один документ.

- «Сверху вниз». ЦФУ утверждает план финансовых поступлений, после чего информация распределяется по отделам и подразделениям компании.

Шаг 3. Собираем данные о расходах.

hidden>

Основу расходной части составляют:

- Зарплата.

- Сырьё.

- Накладные.

- Производственные расходы.

- Общехозяйственные расходы.

- Инвестиции.

- Возврат займов/кредитов.

- Выплата дивидендов.

Шаг 4. Рассчитываем чистый финансовый поток.

hidden>

Под чистым финансовым потоком в экономике подразумевают разницу между положительными и отрицательными потоками на определённый период. Данный показатель отражает финансовый статус предприятия и показывает, в каком направлении движется компания.

Так, ситуация, когда доходы ниже расходов, определяется как «кассовый разрыв». При выявлении такого показателя руководство компании должно принять соответствующие меры: урезать расходы или взять кредит.

Если предприятие не сможет устранить «кассовый разрыв» в течение долгого времени, его ждёт банкротство.

Шаг 5. Корректируем отчёт и отдаём его на утверждение.

hidden>

Сформированный БДДС корректируется исходя из реальных экономических обстоятельств, в которых находится компания. Итоговый документ отправляется на стол к руководству предприятия, а после распределяется по всем отделам и подразделениям, поскольку именно этим отчётом должен руководствоваться персонал, в частности, руководители ЦФО.

Примеры составления БДР и БДДС в Excel

Управленческий учёт подразумевает сбор информации из всех подразделений компании. Если компания большая, то количество данных может умещаться в десятки или даже сотни таблиц Excel. Технически не очень удобно обрабатывать такие объёмы данных, также трудности могут возникнуть на этапе внесения корректировок и поддержания актуальной информации в таблицах.

Поэтому крупным предприятиям лучше использовать специальные программы для формирования БДР и БДДС. А использование таблиц Excel в качестве инструмента для формирования бюджетирования подходит, скорее, для малых фирм.

Приведём пример составления БДР и БДДС в Excel:

БДР:

Пример составления БДР в Excel

БДДС:

Пример составления БДДС в Excel

На примерах видно, что ряд пунктов имеют соответствия в БДР и БДДС, однако не стоит забывать, что документы решают разные задачи в вопросе бюджетирования компании. Отвечая на вопрос, чем отличается БДР от БДДС простыми словами: в первом случае мы говорим о фиксации любых финансовых потоков — как уже поступивших (исчисленных), так и запланированных, во втором случае ведётся учёт реальных средств в денежном виде.

Что хуже убытка? Только кассовый разрыв. В отличие от первого второй заметен сразу. Действительно, как не заметить, когда нет денег на зарплату, налоги и платежи поставщикам. Кроме того, именно несвоевременная оплата по долгам, а не отрицательный финансовый результат – причина банкротства. Предупредить подобное поможет бюджет движения денежных средств (БДДС). В статье рассказываем об особенностях его формирования.

БДДС – это

БДДС – это один из трех финансовых бюджетов. Кроме него есть еще:

- бюджет доходов и расходов (БДР). Подробнее читайте о нем в статье «БДР»

- балансовый бюджет.

В БДДС отражаются плановые поступления и платежи, а также считается чистый денежный поток (ЧДП). Вместе с остатками по деньгам последний показывает либо профицит, либо дефицит денежной массы.

Главная цель составления БДДС – управление платежеспособностью компании. Из нее вытекают частные задачи:

- обоснование необходимости привлечения и расчет величины дополнительных финансовых ресурсов (заемных средств);

- осознание нерациональности текущих условий расчетов с контрагентами и их последующая корректировка;

- создание информационной основы для план-фактного анализа денежных потоков и поиска причин нестыковки прогноза и реальности.

Как связать БДДС и БДР или откуда берутся данные

Сразу условимся: в статье мы исходим из того, что организация:

- составляет БДР;

- располагает информацией о том, кому и когда будет платить, от кого и в какой период ждать поступления. Данные о платежах не обязательно должны быть представлены в виде подробных графиков. Подойдут и средние коэффициенты инкассации, рассчитанные по прошлым периодам (об этом – далее).

Такие сведения – залог простого и максимально верного формирования БДДС.

В основе планирования денежных потоков – будущие доходы и расходы. Доходы лягут в основу притоков, а расходы – оттоков. Правда, важно помнить: это совсем не одно и то же. Вот некоторые различия.

Таблица 1. Разница между доходами, расходами и денежными потоками

|

Критерий для сравнения |

Доходы и расходы |

Денежные потоки |

|

Какой бюджет формируют |

БДР |

БДДС |

|

В какой момент отражаются в бюджете |

Когда у компании возникает право или обязанность на их признание. Например:

|

Когда осуществляется платеж в пользу контрагента или поступает оплата. Наличный/безналичный характер и валюта расчетов не играют роли. Например:

|

|

Что включают/не включают |

Включают «неденежные» составляющие. В числе доходов – это:

В числе расходов:

Не включают полученные и выданные авансы |

Включают:

Не включают «неденежные» доходы и расходы |

|

Какой итог формируют |

Прибыль или убыток |

ЧДП |

|

Как связаны с НДС |

Если БДР строится по тому же принципу, что его фактический «собрат» – отчет о финансовых результатах, то в статьях бюджета нет ни НДС к уплате, ни к возмещению |

Если бюджет формируется по принципам бухгалтерского отчета о движении денежных средств, то НДС в БДДС «сидит» в строках:

|

|

К чему ведет различие между доходами, расходами, денежными потоками |

К возникновению дебиторской и кредиторской задолженности. Например:

|

Приведенное в таблице определяет в том числе суть разницы между БДР и БДДС.

БДДС: как составить прямым и косвенным методом

Есть два подхода к формированию БДДС:

-

прямой. На основе плана по доходам и расходам из БДР, а также с учетом особенностей расчетов с контрагентами организация считает будущие поступления и платежи;

- косвенный. За базу берется прогнозный финансовый результат, а также изменения активов и обязательств из балансового бюджета. Путем корректировки первого на величины последних находят ЧДП. Затем считают плановые остатки денег.

Рассмотрим подробнее оба подхода.

БДДС прямым методом: форма и пример

Вот этапы составления такого бюджета.

Этап 1. Определяемся с начальным остатком денег

Это отправная точка. В идеале следует взять фактическое значение денежных средств в кассе, на расчетном, валютном и специальных счетах, которое сложилось на последний день, предшествующий бюджетному периоду. Например, на 31 декабря.

Однако есть очевидная сложность. Бюджеты готовятся заранее, поэтому узнать фактический остаток не выйдет. Он еще неизвестен. Можно остановиться на плановом значении из БДДС предыдущего года. Если оно не сильно отклоняется от реальности, то вполне сгодится. Когда разрыв между планом и фактом значителен, тогда откорректируйте план с учетом текущей ситуации.

Этап 2. Считаем поступления

Ориентируемся на значения выручки и прочих доходов из БДР, которые переводим в денежные потоки с помощью графиков платежей и/или коэффициентов инкассации.

Важно помнить также о разбивке поступлений на три группы:

- текущие (операционные);

- инвестиционные;

- финансовые.

О том, что включает в себя каждая группа, читайте в статье «Анализ движения денежных средств компании».

Выручка участвуе тв формировании текущих поступлений, а прочие доходы – инвестиционных и финансовых. Обобщенная формула для расчета притоков выглядит так:

.png)

Рисунок 1. Формула для определения денежного притока в БДДС

Как определить значения первых трех слагаемых? Либо по графикам платежей, либо на основе коэффициентов инкассации.

Идеальный вариант – качественно сделанные графики с расписанными датами получения денег от контрагентов в соответствии с условиями договоров. Однако часто они не составляются вообще, либо формируются на срок короче периода бюджетирования.

Выходом становится расчет коэффициентов инкассации по фактическим данным предыдущего года либо квартала при условии, что система расчетов с контрагентами за это время не менялась. Ведь если вместо существовавшей ранее для покупателей отсрочки платежа теперь от них требуется аванс или предоплата, то ценность прошлых цифр – невелика.

Предположим, что изменений не было. Как тогда вычислить эти коэффициенты? Воспользуйтесь следующим алгоритмом.

.png)

Рисунок 2. Расчет коэффициентов инкассации для денежных притоков

Для большей точности разумно рассчитать несколько фактических значений коэффициентов, например, в поквартальном разрезе за год, а затем вывести среднюю величину.

Допустим, коэффициенты окажутся равными 0,6, 0,3 и 0,1. Значит, 60% дохода закрываются денежным платежом в текущем месяце/квартале, еще 30% приходят как аванс, а 10% – оплата отсрочки прошлых периодов. Умножайте их на плановые доходы текущего периода и найдете составляющие поступлений.

Этап 3. Вычисляем платежи

Логика расчета платежей – та же самая, что и для поступлений. Нужны:

- разделение потоков на три группы по типам операций – текущие, инвестиционные, финансовые;

- расчет сумм на основе расходов из БДР, инвестиционных и операционных бюджетов.

Инвестиционные и операционные потребуются, чтобы:

- определить величину капитальных затрат, то есть приобретений основных средств и нематериальных активов. Кроме того, материалов и товаров. Их особенность в том, что они попадают в расходы в отсроченном режиме. Поэтому денежные оттоки по ним иногда формируются раньше расхода;

- убрать амортизацию, ведь она – неденежный расход;

- корректно разнести выплаты по периодам. Это зависит от типа платежа и вида контрагентов. Например, для зарплаты можно использовать упрощенное соотношение 50÷50, где первая половина – аванс текущего месяца, вторая – окончательный расчет следующего.

Увязка между расходами и денежными оттоками сложится по такой обобщенной зависимости:

.png)

Рисунок 3. Увязка между расходами и денежными оттокам

Для вычисления платежей в пользу поставщиков и подрядчиков также пригодятся коэффициенты инкассации. По аналогии с поступлениями считайте их по трем группам, а затем умножайте на плановые суммы приобретений.

.png)

Рисунок 4. Расчет коэффициентов инкассации для денежных оттоков

Этап 4. Считаем ЧДП и остатки денег на конец периода

Разница между плановыми притоками и оттоками определит ЧДП, который также считается в разрезе трех видов операций. Затем вычисляется общее значение чистого потока как сумма частных. Добавляйте его к начальному остатку из первого этапа – получите деньги на конец периода бюджетирования.

Важный технический момент: планирование начинайте с текущих операций, затем переходите к инвестиционным, а завершайте финансовыми. Это так, потому что дефицит денег чаще всего закрывается привлечением кредитов и займов. Они относятся к финансовым поступлениям. Чтобы понять, есть ли в них потребность и, если да, то в каком объеме, сначала определитесь с тем, что дают операционная и инвестиционная деятельность вместе взятые.

Пример статей БДДС, который сформирован прямым методом, смотрите на схеме. Также скачивайте его в формате Excel-таблицы.

.png)

.png)

Рисунок 5. Структура БДДС прямым методом: пример

БДДС косвенным методом: форма и пример

Здесь также выделим четыре этапа.

Этап 1. Берем за основу финансовый результат – чистую прибыль или убыток

Это итоговая строка БДР. В ней сводятся доходы и расходы по всем хозяйственным операциям предприятия. Именно с этого начинается первая проблема применения косвенного метода. Ведь нам требуется разграничить потоки по трем видам деятельности. Логично, что и финансовый результат следует разделить подобным образом.

С операционной составляющей все просто. По ней отдельно рассчитывается прибыль (убыток) от продаж. А вот выделение результата в части инвестиционных и финансовых операций в БДР, как правило, никто не делает. Как быть? Есть как минимум два варианта:

- сделать дополнительные расчеты, вычленив из состава прочих доходов и расходов те, что относятся к инвестиционным, и те, которые попадают в финансовые. Если аналитика организована хорошо и/или подобных операций немного, то это недолгий процесс;

- ничего не считать. При этом исходить из допущения, что чистая прибыль (убыток) – это результат исключительно операционной деятельности. Точность вычисления ЧДП в разрезе групп пострадает, однако получится сэкономить время.

Этап 2. Убираем влияние неденежных доходов и расходов

В таблице из начала статьи мы привели перечень таких составляющих. Выделяйте их в составе БДР или с помощью операционных бюджетов. Затем корректируйте чистую прибыль/убыток следующим образом:

- неденежные расходы прибавляйте;

- неденежные доходы вычитайте.

Этим вы упраздните их воздействие на финансовый результат и сделаете его ближе по значению к ЧДП.

Этап 3. Корректируем на изменения активов, за исключением денежных средств, и обязательств

Данный этап основывается на балансовом бюджете и сводится к тому, чтобы:

- определить изменения по всем статьям за исключением «Нераспределенной прибыли (непокрытого убытка)» и «Денежных средств». Это так потому, что они уже учтены. Первые – в составе чистой прибыли (убытка), от которой отталкиваемся. Вторые – в ЧДП, который вычисляем. Причем для амортизируемых активов расчет делается по первоначальной, а не по остаточной стоимости. Причина – влияние амортизации уже принято во внимание на предыдущем этапе. Не нужно дублировать его еще раз;

- вычесть изменения активов;

- добавить изменения пассивов.

С последними двумя пунктами опять возникает проблема разграничения между видами деятельности. Некоторые составляющие разносятся без труда. Например, изменения:

- запасов – это текущие операции;

- внеоборотных активов и краткосрочных финансовых вложений – инвестиционные;

- заемных средств и собственного капитала – финансовые.

А как быть с дебиторской и кредиторской задолженностью? Ведь в их составе остатки по расчетам по всем типам операций:

- по зарплате и налогам – текущие;

- за поставку оборудования – инвестиционные;

- по дивидендам – финансовые и т.д.

На этот случай есть два варианта решения, схожие с обозначенными выше:

- углубиться в аналитику и разделить права требования и обязательства по видам деятельности;

- отнести изменения дебиторки и кредиторки в полных суммах к текущим операциям.

Этап 4. Получаем ЧДП и добавляем его к остатку денег на начало бюджетного периода

В результате преобразований чистый финансовый результат превратится в ЧДП. Добавляйте его к остатку денег на начало периода, получите итоговый результат.

Пример статей БДДС косвенным методом мы привели на рисунке 5. Шаблон этого же варианта в табличной форме с графами временных отрезков есть в Excel-файле для скачивания.

.png)

Рисунок 6. Пример статей БДДС косвенным методом

В качестве итога скажем: очевидно, что прямой метод проще при формировании БДДС. В нем сложнее сделать расчетные ошибки и ему не требуются никакие допущения в отношении прибыли, дебиторки и кредиторки. Однако он плох с точки зрения анализа, так как не дает ответа на важный вопрос: в чем причина расхождений между финансовым результатом и остатками денег.

Отличительной чертой бюджетирования как системы управления является тесная связь бюджетов с мотивацией персонала, ведь, по сути, его не стимулируют, а мотивируют к выполнению поставленных через бюджеты оперативных целей предприятия. Также ему делегируется в определенных рамками бюджетов свобода деятельности, а также возможности по ее совершенствованию

Поэтому так важна для полноценного функционирования системы бюджетирования работающая система мотивации персонала предприятия. В идеале система мотивации должна быть внедрена раньше системы бюджетного управления, но на практике зачастую внедряют одновременно обе системы.

Рассмотрим в данной статье две основные разновидности бюджетов – бюджет доходов и расходов и бюджет движения денежных средств, их различия, а также примеры работы с ними и реализацию бюджетов на практике.

Поэтапное составление бюджета доходов и расходов

Расчет доходов

Как правило, бюджетирование начинается с определения доходов, если только предприятие не принадлежит к отрасли, где ключевым является какое-либо ограничение, квоты на ресурсы, а вовсе не объемы товаров в продажах.

Расчет расходов

Что необходимо сделать, какие расходы понести, чтобы выполнить план по доходам? Исходя из этого вопроса, рассчитываются операционные бюджеты, прогнозный БДР. Если же выполнение плана продаж, плана доходов выходит за рамки текущих возможностей предприятия, необходимо рассчитывать бюджет вида «Инвестиционная деятельность», а если при этом не хватает средств на инвестиции, рассчитывается бюджет по финансовой деятельности.

Данные бюджеты могут рассчитываться не только исходя из бюджета продаж на текущий год, а исходя из стратегических целей, но это выполнимо при поставленной и действующей системе стратегического управления. Что же касается бюджетов по расходам – операционных бюджетов, они подразделяются на бюджеты по производству во всех его этапах, по коммерческим расходам, по маркетинговым расходам, расходам хранения и логистическим, расходам на рабочую силу и заработную плату, по налоговым отчислениям и перечислениям в фонды, по административно-управленческим расходам. То есть здесь должна быть ясна и рассчитываема экономическая модель деятельности предприятия с расшифровкой по статьям.

Лучше при этом, если еще будет разработана управленческая учетная политика, так как она даст ответы по разнесению затрат по объектам, по амортизации и другим неочевидным вопросам с точки зрения отнесения стоимости.

Автоматизация бюджетирования на базе 1С для автоматического мониторинга и улучшения финансового результата

Определение прибыли

Соотнесение доходов и расходов по одному периоду, по одному и тому же объекту бюджетирования позволяет нам вычислить прибыль как разницу между ними. Видов прибыли много: валовая, различные виды маржинальной, операционная, чистая и т.д. Определяющим является конкретные виды доходов и расходов, по которым они рассчитываются.

Планирование прибыли

Исходя из рассчитанных доходов и соответствующих им расходов, в плановом периоде рассчитывается прибыль, а после ее плана по налогообложению, и чистая прибыль. Но абсолютная цифра по прибыли недостаточна для понимания сравнительной эффективности. Исходя из этой потребности прибыль соотносится с различными видами затрат и капитала в части активов, что приводит к расчету показателей рентабельности. По ним возможно сопоставить предприятия, направления по их эффективности, и не только управленцам и собственникам, но и банкам, инвестиционным компаниям. Бюджет прибыли может являться итоговым документом по данному этапу.

Составление отчетов

Отчет о прибылях и убытках (ОПУ) – это отражение бюджета доходов и расходов по факту совершения работы. Он отражает факт получения прибыли по итогу. В англоязычной практике он называется Profit (прибыль) and Loss (убыток) Statement, сокращенно P&L. В него могут входить и показатели рентабельности. Сам же отчет составляется по итогам закрытия периода. После его формирования проводится план-фактный анализ с выявлением факторов, повлиявших на разницу между фактом и планом с извлечением уроков, как в отношении методов планирования, так и по учету самого факта.

Поэтапное составление бюджета движения денежных средств

Установка остатков денежных средств

Чем отличается БДДС от БДР кроме статей, по которым отражаются не доходы-расходы, платежи и поступления? Остатками денежных средств на начало и на конец периода. Полный отчет и бюджет ДДС содержат их в непременном случае. Ведь именно по ним видно, какой именно остаток ДС есть на счетах, в кассах, деньги-то есть вообще или их нет для осуществления хозяйственной деятельности. По остаткам могут устанавливаться неснижаемые уровни страхового типа, чтобы не ждать, пока денег на счетах совсем не станет, а при достижении минимального уровня срочно принимать меры оперативного плана, если речь идет о текущей деятельности, или планировать поступления и платежи по-иному, а также привлекать кредиты, если речь идет о бюджетировании ДДС.

Определение поступлений

Исходя из доходов и политики по поступлениям за проданные товары рассчитываются операционные поступления. Финансовые поступления определяются при расчете бюджета «Финансовая деятельность». При этом надо учитывать образующиеся расходы за пользование сторонним капиталом, а также изменения цен ресурсов при сдвиге моментов их оплаты в бюджете доходов-расходов с его пересчетом. Строго говоря, итоговый БДР получается после расчета БДДС, но еще лучше результат будет при использовании еще и ББЛ.

Определение платежей

Исходя из расходов, заложенных в БДР, договорных условий, политики по платежам контрагентам и выдачи заработной платы, рассчитываются платежи. Помним при этом, что не все платежи отображаются расходами в БДР. Поскольку их там не увидишь, их надо их планировать отдельно, только в БДДС. Косвенные налоги, выдача займов и возврат тел кредитов, капремонты, инвестиции – все они встречаются только в бюджетах типа БДДС. Еще их и в ББЛ видно, но в этом бюджете и оборотам, с ним связанным, видно вообще все, что связано с предприятием в экономическом смысле. Платежи, как и поступления, доходы и расходы, планируют при этом сами центры финансовой ответственности.

Расчет чистого денежного потока

Чистый денежный поток (ЧДП) – это разница между поступлениями и платежами, иначе притоком и оттоком капитала в денежной форме. Видов ЧДП много, например, инвестиционный, финансовый и операционный денежные потоки. Это ЧДП для собственников и ЧДП для кредиторов. Его можно рассчитывать прямым и косвенным методом, для которого нужно ведение ББЛ. Чистый денежный поток отличается от чистой прибыли: он может быть как больше, так и меньше ее, но сделать так, чтобы он ей равнялся практически невозможно. Если прибыль отображает приращение капитала вообще у предприятия, то ЧДП отображает прирост капитала именно и только лишь в денежной форме.

Корректировка и утверждение

Рассчитанные бюджеты сверяются с целевыми показателями, рассчитанными исходя из стратегии компании. Добавляются необходимые кредиты, инвестиции, не учтенные на предыдущих этапах, но продиктованные стратегией предприятия, после чего получаются на выходе БДР и БДДС к утверждению, которые принимаются обычно гендиректором после их согласования финдиректором и ключевыми директорами. Бюджеты после этого периодически актуализируются, корректируются под изменившуюся ситуацию.

Автоматизация бюджетирования

Когда мы говорим о мотивации на предприятии, мы обязаны описать и субъекты бюджетирования применительно к ведущейся ими деятельности в виде объектов. Структура субъектов не всегда выделяется отдельно, так как считается, что мы управляем деятельностью, а, значит, объектами. Но если приглядеться повнимательнее, то мы увидим либо в структуре бюджетов бюджеты отдельных должностных лиц – главного ли инженера или генерального директора, либо в совокупности статей статьи, которые находятся в сфере ответственности лишь одного должностного лица. Это и есть отображение субъектов в бюджетной структуре. Лучше, конечно, быть последовательным и отобразить всю линейку, структуру субъектов на предприятии.

Если же мы упоминаем контроллинг, связь со стратегическим управлением, то мы должны начинать бюджетирование и с определенных количественных и качественных показателей, и настроить механизмы связи этих показателей с плановыми бюджетными метриками.

Делать все изложенные вещи вручную или даже в Excel невозможно. На помощь приходит автоматизация бюджетирования и продукты, где оно реализовано

При выборе продукта мы должны наши выкладки соотнести с его возможностями и с тем, насколько они соотносятся друг с другом:

- Насколько адекватно можно отобразить объекты бюджетирования при автоматизации в конкретном продукте и в его справочниках?

- Подходит ли нам их иерархическая либо теговая структура?

- Насколько широко и глубоко можно отобразить в продукте все используемые в системе бюджетного управления аналитики?

- Хорошо ли и удобно ли мы можем настроить формы отчетов для получения отчетной информации из системы?

- Поддерживается ли многомерность и настройка на ленту отчетов?

- В какой мере наша управленческая учетная политика может быть воплощена в автоматизированной системе бюджетирования?

Это лишь немногие, но одни из самых важных вопросов касательно автоматизации, при ответе на которые по различным продуктам, вы получаете матрицу сравнения для вашей ситуации и сможете в итоге правильно сделать выводы и выбрать наиболее подходящий вариант автоматизированной системы.

Автоматизация бюджетирования в крупных компаниях на базе 1С:Управление холдингом

Бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС), ведение БДР и БДДС

Бюджет доходов и расходов (БДР) – это бюджет на определенный календарный период, от месяца и более, в котором отображаются все будущие начисления по доходам и расходам по конкретному объекту бюджетирования. Доходы и расходы здесь неразрывно связаны с понятием капитала и являются либо притоком, либо оттоком капитала в той или иной форме (не обязательно в денежной, в смысле наличной или безналичной на банковских счетах, но исчисляемой как стоимость в денежных единицах).

Стоимость, капитал, доходы и расходы – являются одними из главных категорий в экономике, без которых ее как науки, отрасли знаний и хозяйственной сферы просто нет. Отсюда их сложность и многообразие трактовок, но без них не будет понятно ничего в создании стоимости в экономике, что в мировом плане, что в плане отдельной страны, что на конкретном предприятии. Из этого бюджета видно, что происходит с эффективностью предприятия с точки зрения капитала, доходов и расходов, а также по различным видам деятельности, являющимся объектами бюджетирования. Бюджет ДР состоит из статей, входящих в «Классификатор статей доходов и расходов», без подготовки которого невозможно изготовить Бюджеты ДР.

Бюджет движения денежных средств (БДДС) – это бюджет на определенный календарный период, от дня и более, в котором отображаются все будущие потенциальные поступления и переводы денежных средств, платежи и в целом все денежные потоки по конкретному объекту бюджетирования.

Для данного бюджета имеют смысл потоки капитала исключительно в денежной форме. Руководство финансовой службы в качестве субъекта бюджетирования при планировании БДДС обнаруживает кассовые разрывы, если такие возникают. Классификация статей данного бюджета во многом перекликается с классификацией статей в бюджете доходов и расходов (БДР).

Каких же видов бывают бюджеты ДР и ДДС? Их можно подразделять по объектам бюджетирования, по центрам финансовой ответственности (ЦФО), по сроку планирования, а также по глубине и уровню статей, отображаемых в них.

Для БДДС существует прямой и косвенный способы построения. Чтобы прибегнуть к косвенному способу, надо выстроить ББЛ, а это не самый простой способ. Так что для начала многие строят БДДС по конкретным планируемым платежам и поступлениям в разрезе периодов, ЦФО и статей, то есть при помощи прямого метода.

Если с планами все относительно ясно – исходными являются бюджетные таблицы, то что с отображением фактической картины? Для БДР исходными являются счета-фактуры, акты по закрытию работ, зарплатные ведомости по начислению зарплаты, а для БДДС опорными единицами являются банковские и кассовые документы, те же банковские платежные поручения как наиболее часто применяемый документ, фиксирующий факт денежной операции.

Внедрение системы бюджетирования от 1С:Центра компетенций по ERP-решениям

Сводный бюджет

БДР, БДДС и Бюджет по балансовому листу образуют Сводный бюджет или мастер-бюджет. Под ним понимают не совокупность этих трех бюджетов, а более дробный набор бюджетов. Есть ошибочное мнение, что ведение только трех бюджетов, слагаемых мастер-бюджета, дает трехмерную картину. На деле все эти бюджеты касаются капитала, его состояния и движения. А измерение есть только одно – стоимостное, других измерений для измерения капитала нет. ББЛ в итоге является интегральным, совокупным, особенно если смотреть на него в динамике, видя изменения за период.

В нем в свернутом виде хранятся итоги движения капитала в денежной форме, денег, итоги исполнения БДДС за период, а также итоги движения оборотных активов, итоги исполнения БДР за период. Поэтому можно повториться и сказать, что ведение БДДС и БДР лишь частично затрагивает бюджетирование капитала, его движений, поскольку это бюджетирование происходит только с введением ББЛ в использование в компании, а также в совокупной связи с другими системами управления. Исходя из показателей этих трех бюджетов, можно рассчитать все ключевые показатели, связанные с деятельностью компании в финансово-экономическом аспекте.

Отличия БДР и БДДС

Различия, по сути, между бюджетами заключаются в форме капитала и стоимости, которую он имеет. В БДДС рассматривается капитал в денежной форме, а в БДР – в форме товаров, переносящих свою стоимость в виде расходов, и в форме товаров, образующих созданную стоимость в виде доходов.

В БДДС, например, не отображается амортизация, в отличие от БДР, так как она является расходом, а не платежом. При помощи амортизации объект ОС или НМА переносит свою стоимость на стоимость продукта компании, при том что платеж за него либо был произведен раньше, либо проходит по отдельной статье типа возврата тела кредита. В БДДС отображается и уплата основного тела кредитов, и процентов, в отличие от БДР, где учитываются только проценты. Различия по содержанию статей бюджетирования показывает такая таблица:

|

БДР |

БДДС |

|

|

Амортизация |

есть |

|

|

Курсовые разницы |

есть |

|

|

Переоценка основных средств, нематериальных активов |

есть |

|

|

Излишки и недостачи по итогам инвентаризации |

есть |

|

|

НДС и косвенные налоги вообще |

есть |

|

|

Инвестиционные вложения и поступления |

есть |

|

|

Получение кредитов и займов, погашение их |

есть |

|

|

Капитальные ремонты, относимые на стоимость объектов недвижимости, основных средств |

есть |

По структуре аналитик и их глубине статьи в БДР и в БДДС также отличаются. В БДР они более детальны в связи с потребностью разнесения расходов по различным аналитическим разрезам. Что касается БДДС, то детализация его статей диктуется лишь управлением ликвидностью корпорации.

Подберем оптимальное решение для автоматизации исполнения бюджета

Что касается стоимости, отражаемой в БДР и в БДДС, то они различаются на суммы НДС по одной и той же операции. По времени отражаемые в бюджетах операции также различаются: в бюджете доходов и расходах критичен именно момент понесения расходов и возникновения доходов, а в БДДС – моменты платежа или поступления по этим доходам и расходам. В итоге мы видим отличия по суммам и времени между этими бюджетами.

Пример составления БДР и БДДС в 1С:ERP 2

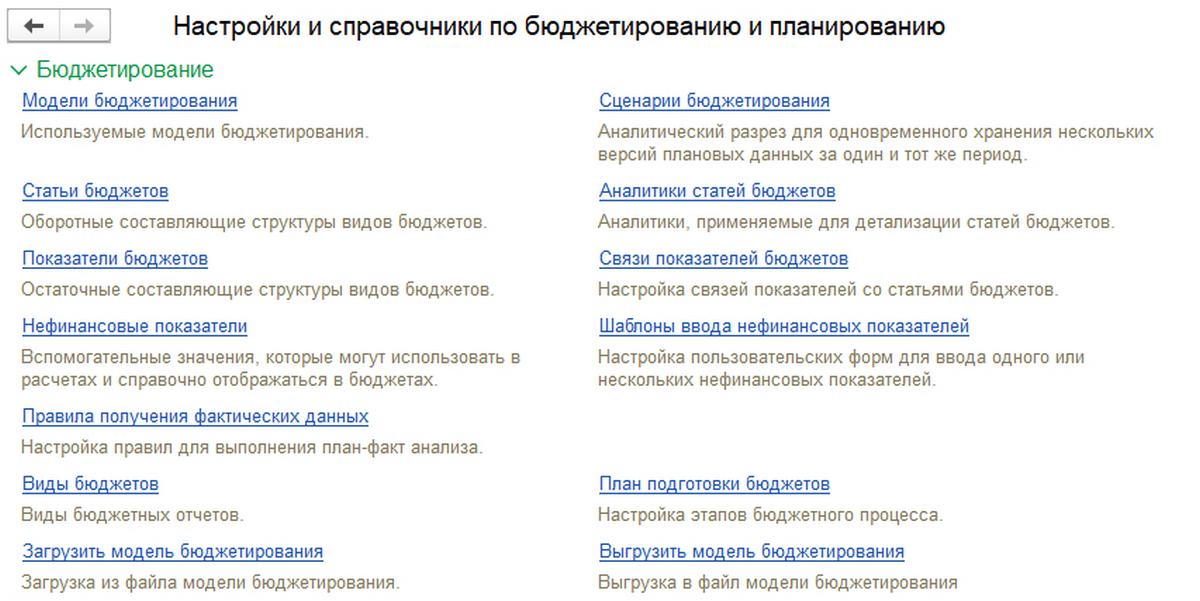

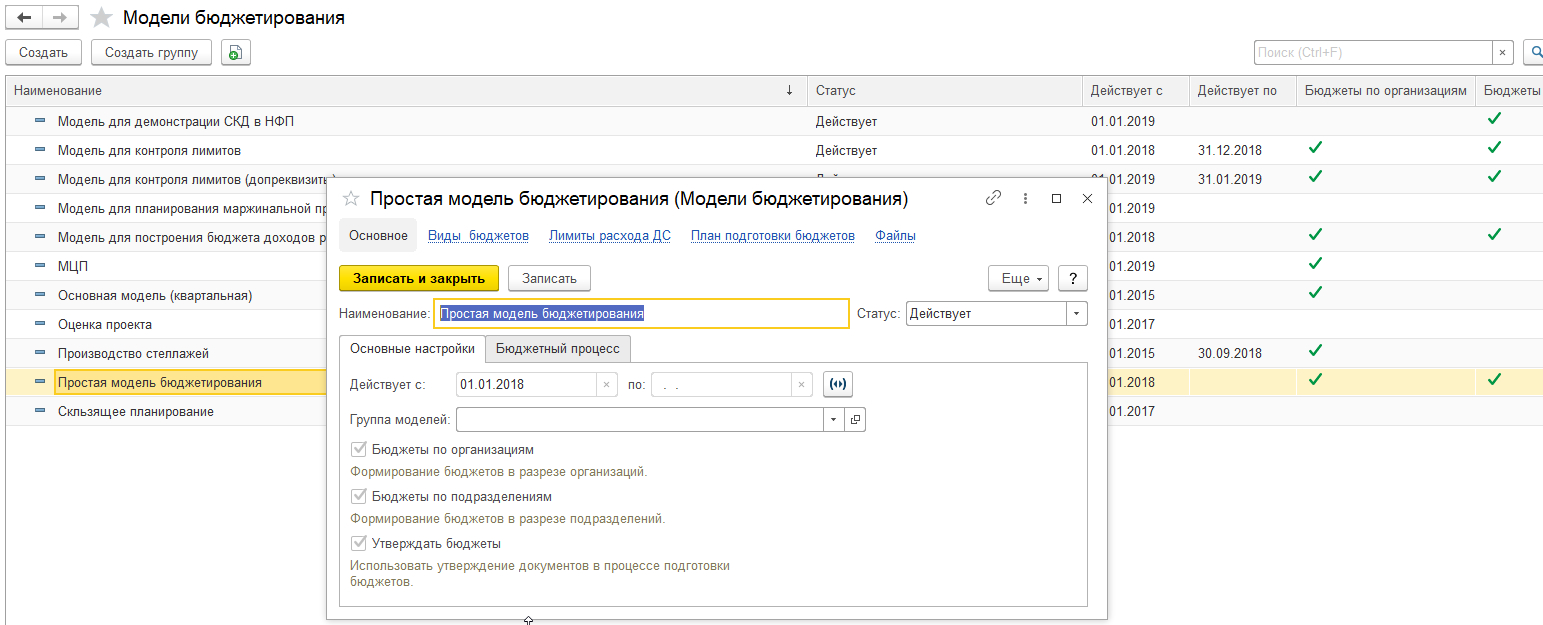

В данном продукте для бюджетирования необходимо использовать инструменты с вкладки «Бюджетирование и планирование»:

В «Моделях бюджетирования» задаются базовые настройки используемой процедуры:

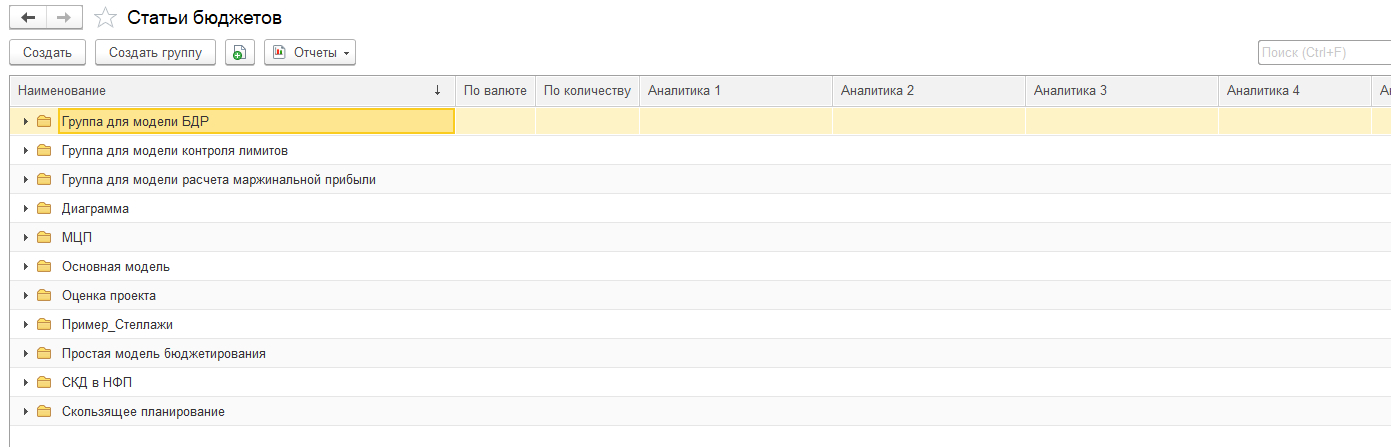

Задаются статьи ДР и ДДС с дополнительными аналитиками:

Настраиваются структуры бюджетов для выбранной модели:

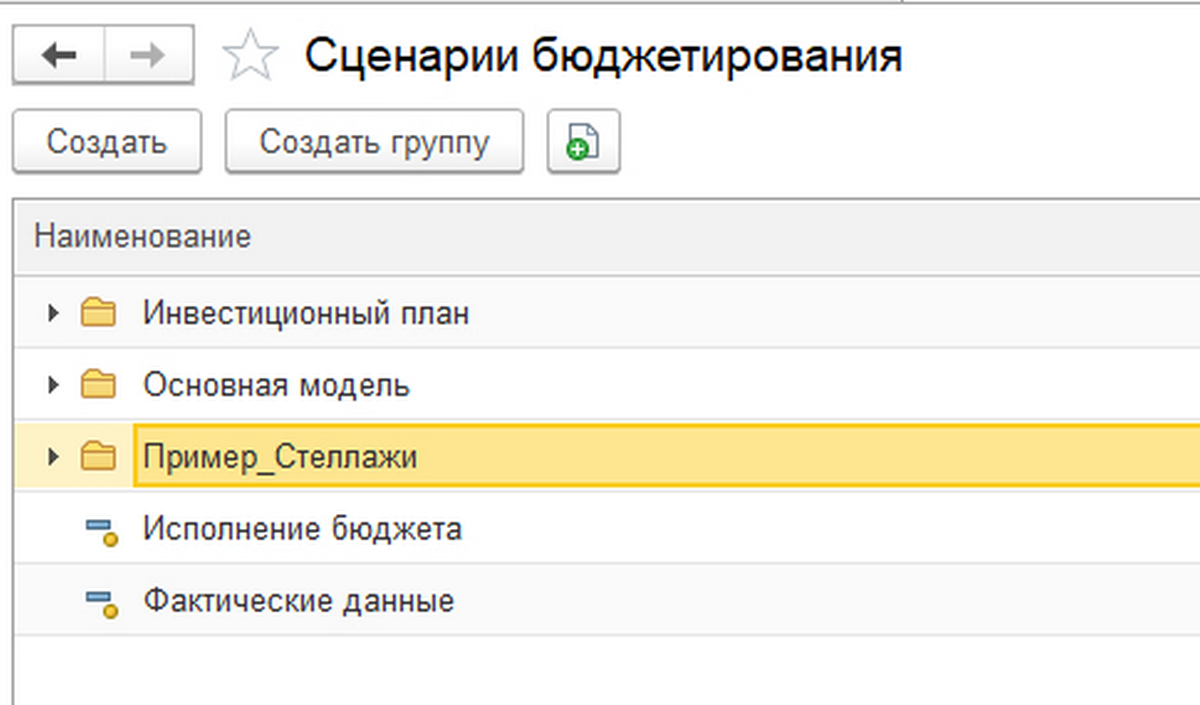

Задаются также сценарии бюджетов и факта их исполнения:

Финансовой структуры как таковой в 1С:ERP 2 нет, как и понятия ЦФО. Бюджеты строятся по организациям и подразделениям, что далеко не всегда совпадает с функциональной деятельностью как объектом бюджетирования.

Комплексная система 1С:ERP Управление предприятием для работы с БДР и БДДС

Пример составления БДР и БДДС в 1С:Управление холдингом

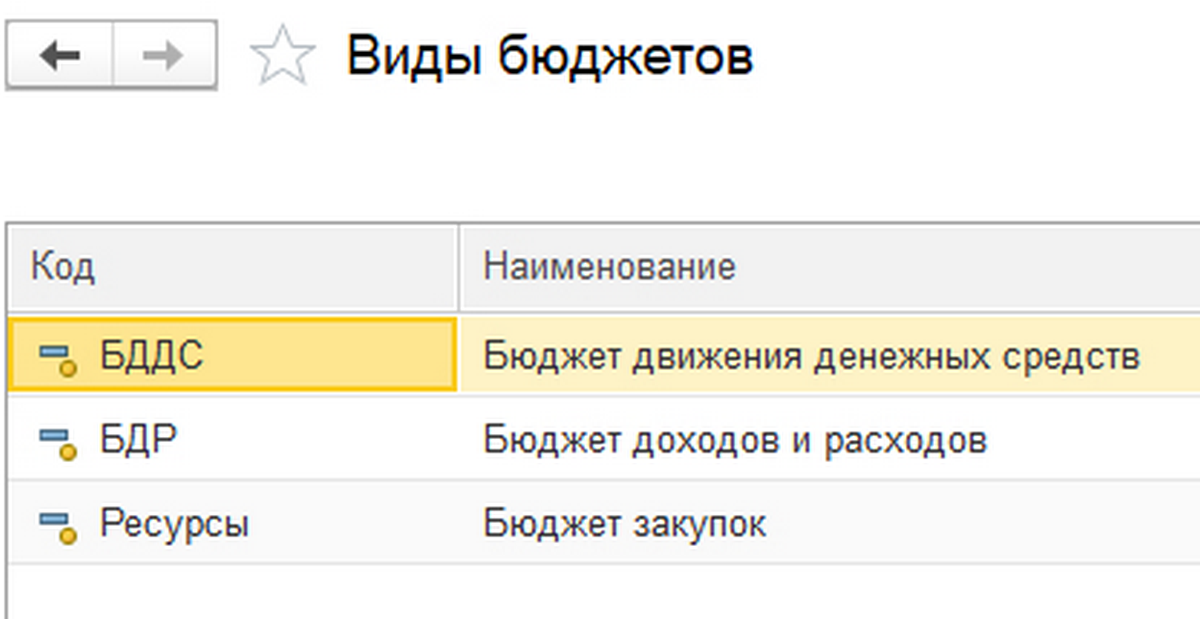

БДР и БДДС как виды бюджетов по умолчанию заданы в программе:

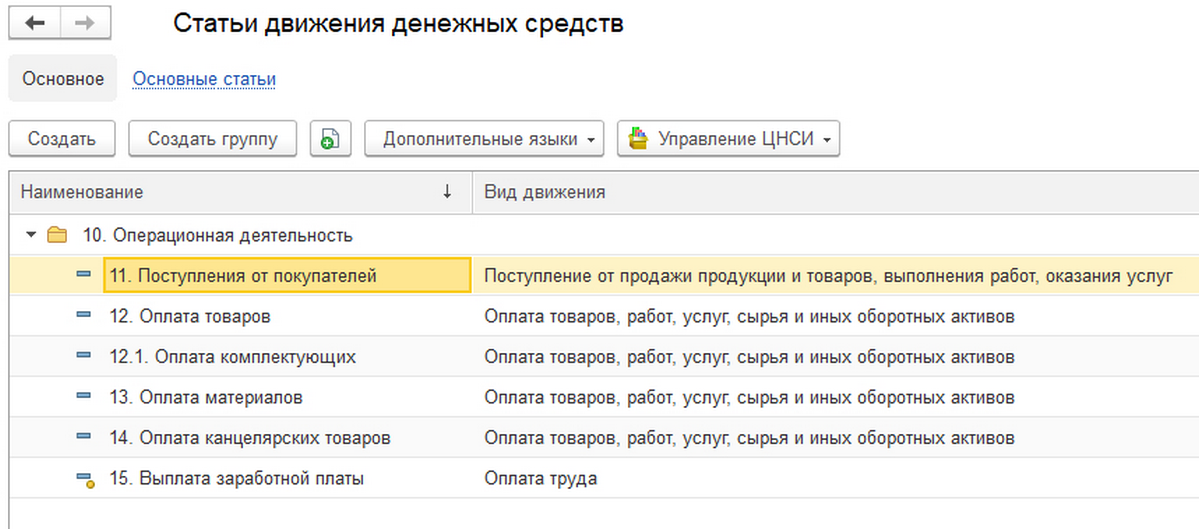

В «Управлении холдингом» необходимо внести для начала статьи ДДС:

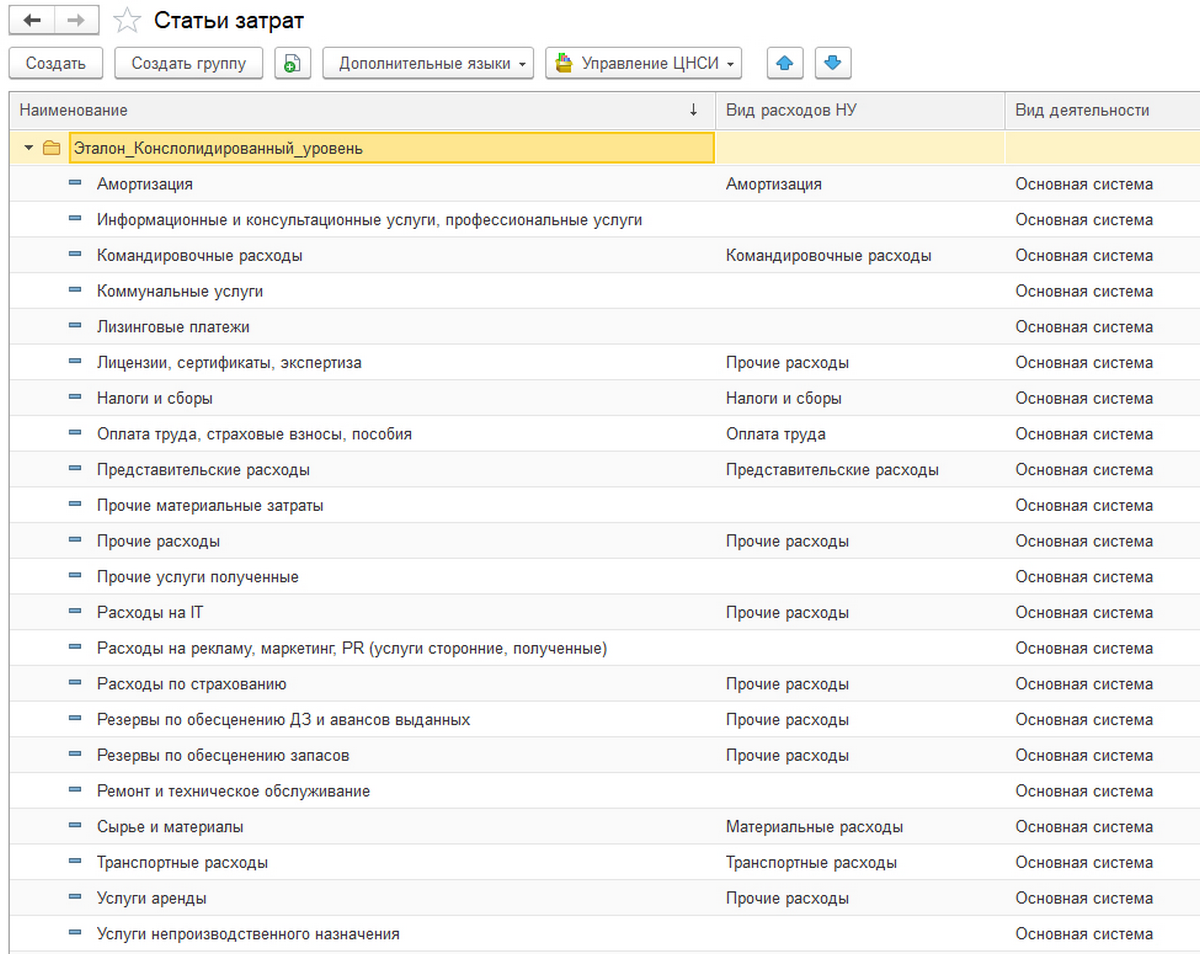

…и статьи доходов-расходов, которые находятся в различных справочниках:

Введение бюджетов необходимо делать по сценариям, указав их в соответствующем справочнике:

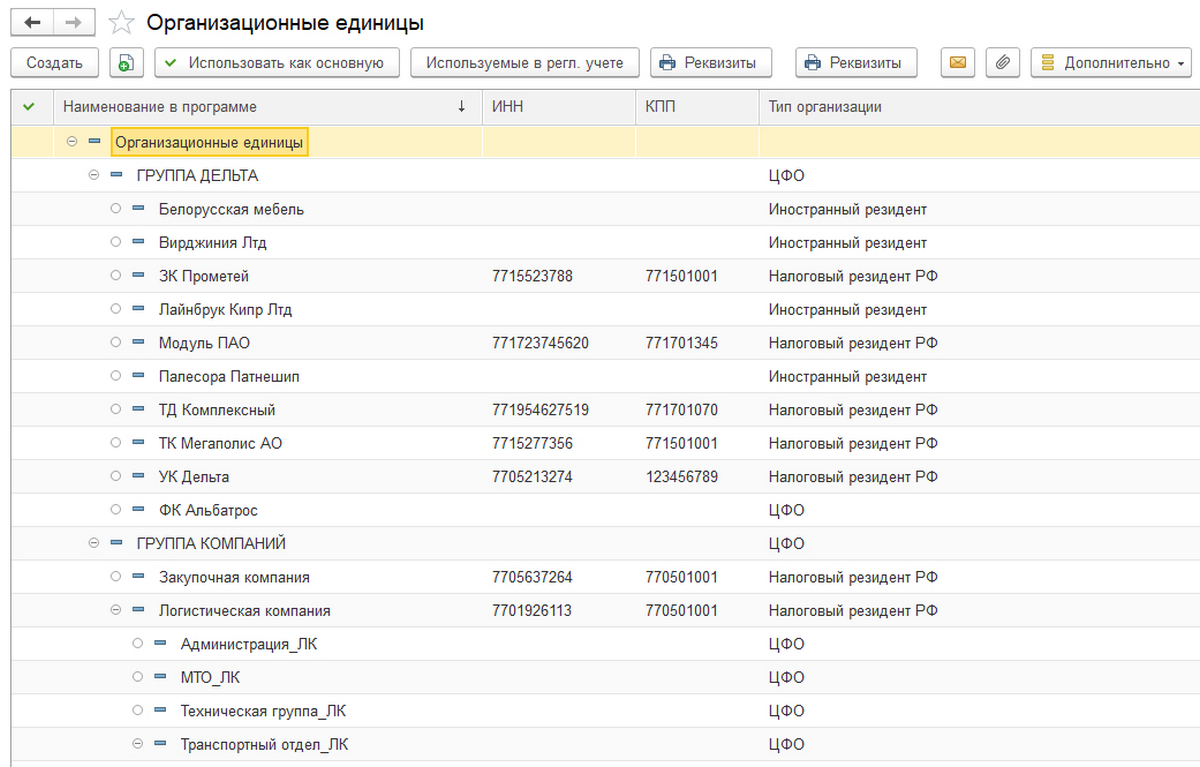

Финансовая структура из ЦФО тесно связана с организационной структурой, отсюда использование «Организационных единиц» для внесения финструктуры:

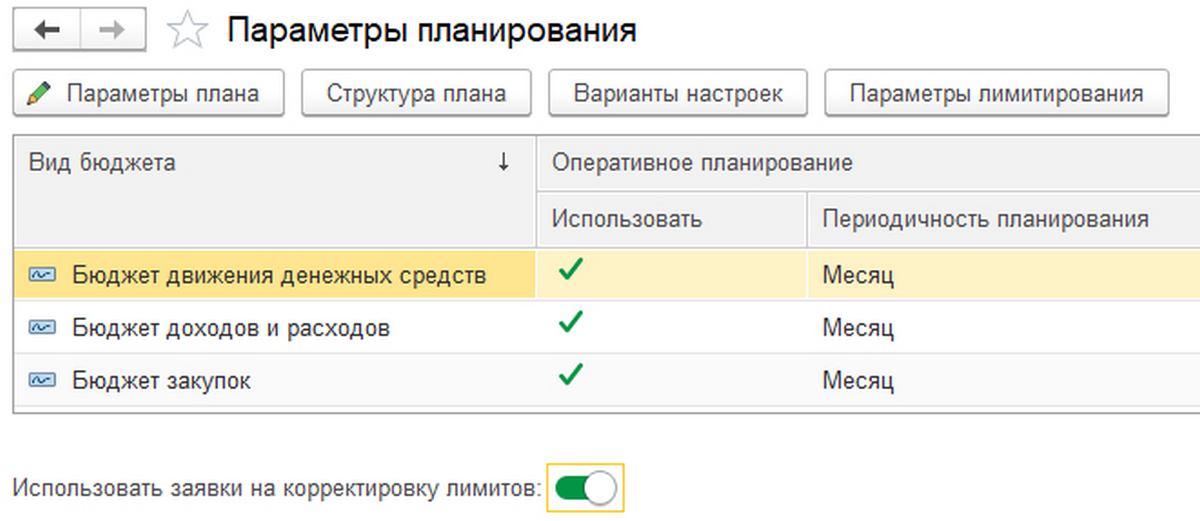

Необходимо также настроить параметры планирования:

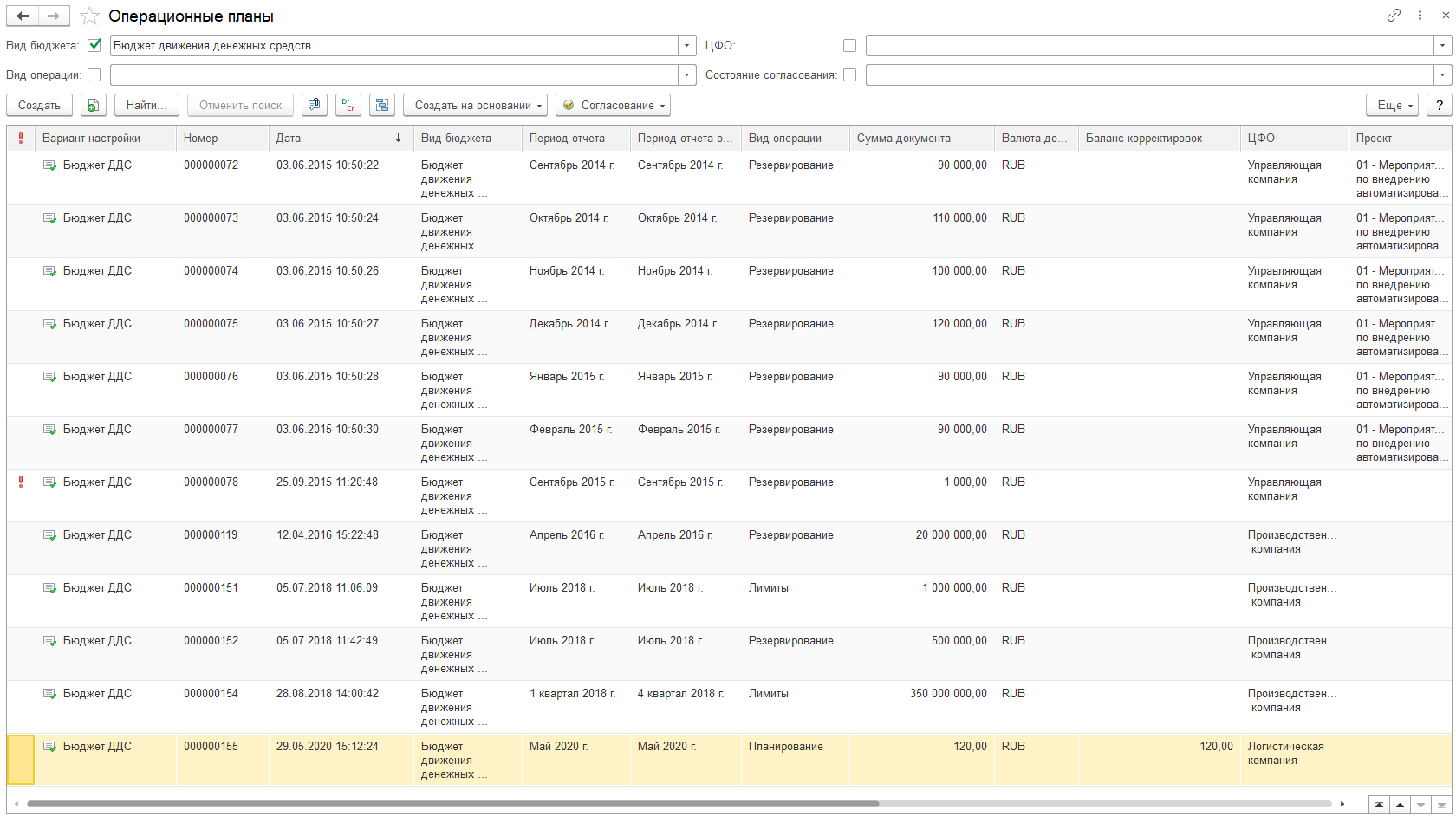

Сами бюджеты находятся в «Операционных планах», их видимость переключается в поле «Вид бюджета»:

Решение класса CPM 1С:Управление холдингом для формирования БДР и БДДС

Помощь в составлении БДР и БДДС

Ответственность за составление данных бюджетов в целом по предприятию находится на финансовой службе. При этом разработка исходных операционных и функциональных бюджетов как источника построения компонентов сводного бюджета возлагается, как правило, на сами подразделения, центры финансовой ответственности (ЦФО). В ходе разработки они руководствуются положениями и регламентами системы бюджетирования, разработанной финансовой службой.

Но что делать, если бюджетирование не поставлено как надо, если идет только лишь фрагментарное финансовое планирование в ручном режиме, а компетенций в финслужбе не хватает для быстрой постановки системы бюджетного управления? Ведь постановка бюджетирования и само по себе составление бюджетов по уже готовой методологии – два разных процесса. В этом случае в постановке бюджетирования, методологии, по которой будут составлять БДР и БДДС, поможет консалтинговая компания, у которой есть консультанты, имеющие опыт постановки бюджетирования, понимание всех закономерных сложностей, возникающих при внедрении.

Советы при бюджетировании

Для успешного внедрения бюджетирования стоит учитывать несколько моментов:

- Бюджетирование внедряется не само по себе, для него необходимы и другие компоненты: управленческий учет как таковой, система мотивации, система стратегического управления. Не решив задачи по их постановке, при внедрении системы бюджетного управления очень быстро появятся вопросы, не имеющие ответов, и в результате все равно придется к ним возвращаться, если не хотите выхолостить бюджетирование, превратив его, в лучшем случае, в клон финансового планирования.

- Для бюджетирования необходима автоматизация, без нее не справиться с потоком данных. Изначально помогут таблицы Excel, но при росте объемов их возможности быстро исчерпываются. На рынке присутствует ряд продуктов, способных помочь предприятиям практически всех отраслей и масштабов в реализации бюджетирования. Основные из них были рассмотрены в статье.

- Актуализируйте, приводите бюджеты к текущему моменту. Бюджет – не догма, если существенно изменилась обстановка, будет хуже, если пытаться жить строго по принятому раньше бюджету. Корректировки бюджетов – насущная необходимость, но чтобы их корректировка получилась, и должна быть гибкая программная среда для оперативных корректировок.

- Не очень хорош безальтернативный бюджет. Риски и возможности лучше оценивать заранее, отсюда необходимы различные сценарии по бюджетам всего предприятия. И здесь опять же без гибкой и мощной программной среды не справиться с этой задачей.

- Чем более комплексными и сложными по составу будут составленные бюджеты, тем больше они действительно будут отражать всю сложность работы предприятия. Один из примеров – бюджет по балансовому листу, без его внедрения говорить, что бюджетирование полноценно внедрено, не приходится.

Выводы

- Бюджетирование проводится на основе определения базовых единиц: объектов и субъектов бюджетирования, ЦФО и сценариев, структуры бюджетов доходов и расходов, движения денежных средств.

- Цели составления, структура, принципы формирования БДР и БДДС принципиально различны несмотря на их схожесть.

- Без автоматизации современного бюджетирования не построить.

Автоматизация бюджетирования на базе современных технологичных решений

- Покупки программного продукта для построения системы бюджетирования при этом не хватит, так как надо проводить еще и методическую работу.

Для этого в штате компании должны быть либо специалисты с опытом постановки бюджетирования, либо нанята консалтинговая компания, специализирующаяся на этом.

Очень часто появляется необходимость сформировать один вида бюджета на основании данных другого вида. Рассмотрим это на примере формирования БДДС по данным БДР в 1С:Управление холдингом 8 по простому правилу:

Статья БДДС = Статья БДР * 1,2

Где БДР у нас уже сформирован.

Создаем типовым способом вид отчета БДДС.

Нажимаем кнопку «Формула» (1):

По двойному щелчку мыши «проваливаемся» в ячейку формы и нажимаем кнопку операнда (2):

Прописываем источник данных. В нашем случае указываем строчку исходной формы бюджета БДР в 1С:

На рисунке:

(3) – указываем способ получения данных «Показатель отчета текущей базы».

(4) – указываем исходную форму, откуда будем брать информацию.

(5) – указываем, какой конкретно показатель нам необходим.

После выбора данных форма операнда формируется автоматически:

Источник данных сформирован:

После выбора источника данных – задаем формулу. В нашем случае добавляем ставку НДС:

ВНИМАНИЕ!!! При написании формулы знак «,» использовать нельзя. Использовать «.»!

После записи в общей таблице видим написанную формулу:

Настройка выполнена.

Далее стандартным образом необходимо сформировать экземпляр отчета БДДС и заполнить его «по регламенту».

Специалист компании ООО «Кодерлайн»

Елена Гнатенко.

Содержание

- Бюджетирование и бюджеты: составление БДР и БДДС

- Формирование БДР и БДДС

- Автоматизация бюджетов

Бухгалтерские термины БДР и БДДС кажутся путанными и сложными, а заумные статьи ещё больше усложняют их понимание, поэтому мы решили буквально «на пальцах» показать, что это такое, чем отличаются данные бюджеты и зачем они нужны.

Бюджетирование и бюджеты: составление БДР и БДДС

Рассмотрим составление БДР и БДДС на примере. Представим обычную семью. Глава зарабатывает 100 тыс. рублей, а супруга сидит дома; она домохозяйка. Чтобы прожить «от зарплаты до зарплаты», жена подсчитывает все доходы и расходы семьи: учитывает оплату счетов, расходы на продукты, вещи первой необходимости, проще говоря, составляет бюджеты. Исходя из результатов их исполнения, домохозяйка планирует остатки денежных средств, оценивает будущие возможности семьи на отпуск, непреднамеренные траты, накопления.

Директор фирмы делает всё тоже самое, но по правилам бухгалтерского учета. Он соизмеряет доходы с расходами компании, аналогично подсчитывает планируемые остатки денежных средств, принимает решения об эффективности расходов. Всё это — элементы бюджетирования — планирования будущей деятельности компании, контроля результатов и подготовки управленческих решений на основе итоговых отклонений фактических показателей от плановых.

В основе бюджетирования лежат ключевые бюджеты — БДДС, БДР и ББЛ (бюджет доходов и расходов; бюджет движения денежных средств, бюджет по балансовому листу). Фактически они представляют собой план компании, который отражает два ключевых показателя:

- прибыль,

- остатки денежных средств.

В БДДР и БДР на примере домохозяйки и директора эти показатели выглядят так:

| Показатели | Домохозяйка | Директор компании |

|---|---|---|

| Прибыль | Достаточно ли зарабатывает супруг. | Выгодна ли деятельность компании, какая рентабельность моего бизнеса |

| Остатки денежных средств | Могу ли я оплатить все счета, отложить на отпуск и новую шубу | Есть ли у меня средства оплатить налоги, рассчитаться по заработной плате, сделать новые вложения |

Также бюджеты БДР и БДДС отражают объёмы продаж, цены на продукцию, материалы и т. п., то есть затрагивают те аспекты, которые максимально влияют на функционирование компании.

Формирование БДР и БДДС

Формирование БДР, БДДС, а также их достижение дают четкое понимание текущей и будущей финансовой ситуации фирмы с точки зрения прибыли и остатков денежных средств.

Обычно бюджетирование БДР, БДДС начинается с последнего. Примерный план движения денежных средств есть у всех в том или ином виде. БДДС состоит из разных блоков: основного, инвестиционного, финансовой деятельности, блока остатков на начало и конец периодов. Правила формирования БДДС и ДДС подразумевают планирование, учет и анализ:

- Направленность денежных потоков.

- Объемы конкретных выплат и поступлений.

- Даты совершения платежей и поступлений денег.

- Обороты денежных средств за период (с необходимой периодичностью).

- Остаток (сальдо) денежных средств в кассе и на счетах на конкретные даты.

БДР отражает:

- Источники формирования доходов предприятия.

- Направление расходования средств.

- Объемы доходов и расходов.

- Разницу (т. е. прибыль либо убытки) между доходами и расходами за определенный период.

Оба бюджета на первый взгляд ничем не отличаются: деньги поступили, ушли, доходы и расходы зафиксированы. Тем не менее, разница между БДДС и БДР существует и объясняется она тем, что не всякое движение денег порождает доход или расход, так же, как и изменения в доходах и расходах предприятия не всегда происходят через выплаты и поступления.

Можно выделить три основных отличия отчетов БДР и БДДС:

| БДДС | БДР |

|---|---|

| Содержит только те операции, которые выражены в денежном эквиваленте. | Состоит из данных о себестоимости и выручке. |

| Распределяет потоки всех денежных средств по имеющимся счетам и кассам. | Формирует плановую прибыль. |

| Статьи БДР и БДДС повторяются, но есть отличие: некоторые отражаются в БДДС и отсутствуют в БДР и наоборот. НО основным результатом является – прогнозная величина прибыли и, конечно же, оценка рентабельности бизнеса. |

В чем разница между БДР и БДДС на примере классификатора статей

(приведен не полный список).

| Классификатор статей | БДДС | БДР |

|---|---|---|

| Амортизация | + | |

| Ввод в действие основных фондов | + | |

| Списание материалов на стоимость продукции | + | |

| Отгрузка продукции | + | |

| Порча и прочие потери/ Недостачи по результатам инвентаризации | + | |

| Курсовые разницы | + | |

| НДС | + | |

| Поступления и платежи по инвестициям | + | |

| Получение/погашение кредитов (займы) | + | |

| Покупка основных фондов | + | |

| Платежи за продукции/услуги от покупателей | + | |

| Закупка материалов | + | |

| Капитальные ремонты | + | |

| Косвенные налоги | + |

Отдельно стоит отметить ещё одно отличие. БДДС — это важнейший документ по управлению текущим денежным оборотом предприятия. Он может составляться на год с разбивкой по месяцам, корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Результат БДДС — это величина остатков денежных средств компании.

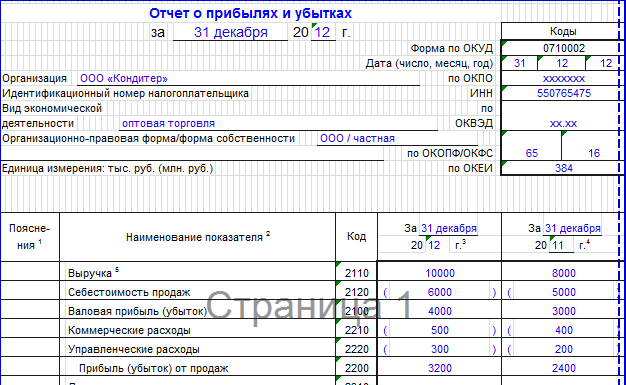

БДР фактически отражает баланс предприятия, и его форма схожа с формой 2 приложения «Отчет о прибылях и убытках», но, если в последнем все статьи строго регламентированы, то в БДР можно добавлять статьи, делая бюджет более детализированным. На многих ресурсах можно встретить заполнение БДР и БДДС с образцами в Экселе.

Образец формы 2 (бланк и заполнение)

Так или иначе, результат и анализ отчетности БДР И БДДС — это шаг на пути к повышению эффективности бизнеса. Главное на первых порах выстроить модель бюджетирования, проработать бюджеты и в итоге составить прогнозный баланс на основе БДР и БДДС.

Автоматизация бюджетов

Любой бюджет рано или поздно становится документом, отражающим факт хозяйственной деятельности, но работать с бумаги и цифрами «вручную» неудобно. Если заносить данные в Excel-файлы, затем вручную переносить итоги в БДДС, то вероятность ошибки очень высока и сложно сделать перерасчет при появлении условия «что, если».

От путаницы спасают автоматизированные системы. Они являются готовыми решениями контроля и анализа движения денежных средств, повышения платежной дисциплины, предсказуемости будущего финансового положения. Автоматизированные системы, в частности «Финансист», упрощают работу с бюджетами на крупных предприятиях, в больших организациях, сетевых компаниях. Они представляют собой удобный, настраиваемый сервис по бюджетированию планового/фактического БДР и БДДС и контролю за его исполнением, учитывая специфику деятельности предприятия, ключевые особенности построения прогнозного баланса, опираясь на фактические данные прошлого периода.

Дашборд руководителя в системе «WA: Финансист».