В такие времена, как сейчас особенно хорошо понимаешь: планы имеют свойство не сбываться. Когда верстались бюджеты на 2020 год, никто не знал о будущей пандемии и обвале цен на нефть. Но даже несмотря на это вряд ли кто-то всерьез откажется планировать будущее бизнеса. Значит, вопросы правильности подготовки бюджетов по-прежнему актуальны. В статье расскажем про бюджет доходов и расходов (БДР): откуда берется информация, какая форма используется, чем отличается от БДДС.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

- доходы;

- расходы;

- финансовый результат (прибыль или убыток).

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

- доходов;

- расходов;

- финансового результата.

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

- существенности прочей составляющей в деятельности предприятия;

- степени тщательности, с которой подходят к процессу планирования;

- приемлемого уровня расхождения между фактом и планом.

В итоге совокупные доходы формируются по такой формуле:

.png)

БДР: как формируются расходы

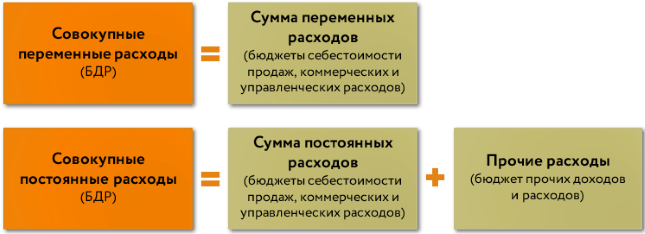

Расходы аккумулируются из четырех операционных бюджетов:

- себестоимости проданной продукции, товаров, работ, услуг;

- коммерческих расходов;

- управленческих расходов;

- прочих доходов и расходов.

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

Вот первый:

- из бюджета себестоимости берется значение по итоговой строке. Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

- аналогично поступают с результирующими показателями бюджетов коммерческих и управленческих расходов. Они берутся в БДР в полной сумме в строки с соответствующим наименованием. Здесь есть свой нюанс: если организация формирует БДР по тем же принципам, что и бухгалтерский отчет о финансовых результатах, при этом расходы на управление по учетной политике списываются в себестоимость, то не выделяйте под них отдельную статью в БДР. Они уже «сидят» в себестоимости продаж. Добавлять их еще раз – неверно.

.png)

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

- материальная составляющая;

- оплата труда и отчисления с нее;

- амортизация основных средств и нематериальных активов;

- прочие расходы по обычным видам деятельности (командировочные, представительские, налоги и т.п.).

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

.png)

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

.png)

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

-

компания платит НДС по всем видам операций. В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

- компания не является плательщиком НДС по всем видам операций (например, работает на специальном налоговом режиме). В таком случае «своего» НДС вообще нет. Следовательно, и нет права на возмещение. Входные суммы налога, которые в будущем поставщики предъявят в счетах-фактурах, включайте в материальные или иные расходы;

- компания является плательщиком НДС, но по отдельным операциям освобождается от его уплаты в соответствии с НК РФ (например, по продаже ценных бумаг или предоставлению денежных займов). Для плановых значений БДР придется повторить раздельный учет по аналогии с тем, который ведется по фактическим данным. В итоге часть входного НДС от поставщиков будет возмещена, а другая – осядет в расходах. Осядет та, которая приходится на операции, не подлежащие налогообложению.

Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

.png)

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

.png)

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

.png)

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

- ни полученные, ни выданные авансы не формируют статьи БДР, но попадают в БДДС;

- амортизационные расходы отражаются только в БДР, так как не связаны с последующим оттоком денег;

- начисленный доход вовсе не означает одновременное получение денег под него. То же самое – для начисленных расходов и платежей, связанных с ними. Поэтому чаще всего доходы не равны денежным притокам, а расходы – оттокам;

- исходя из предыдущего пункта чистый финансовый результат обычно не совпадает с чистым денежным потоком. Подробнее о причинах несовпадения читайте в статье «Анализ движения денежных средств компании» в блоке «Факторный анализ».

Другие отличия БДР и БДДС мы обобщили в таблице.

|

Критерий сравнения |

БДР |

БДДС |

|

Цель |

Планирование доходов, расходов |

Планирование денежных притоков и оттоков |

|

Результирующие показатели |

Виды финансовых результатов |

Чистые денежные потоки по видам деятельности (операций) |

|

Иерархия |

Первичен по отношению к БДДС, так как чтобы корректно посчитать денежные притоки и оттоки нужны данные о доходах и расходах |

Вторичен по отношению к БДР |

Таким образом, БДР:

- это один из трех финансовых бюджетов предприятия;

- аккумулирует данные о плановых доходах, расходах и финансовых результатах;

- формируется по методу начисления, значит, не завязан на денежные потоки.

Отличительной чертой бюджетирования как системы управления является тесная связь бюджетов с мотивацией персонала, ведь, по сути, его не стимулируют, а мотивируют к выполнению поставленных через бюджеты оперативных целей предприятия. Также ему делегируется в определенных рамками бюджетов свобода деятельности, а также возможности по ее совершенствованию

Поэтому так важна для полноценного функционирования системы бюджетирования работающая система мотивации персонала предприятия. В идеале система мотивации должна быть внедрена раньше системы бюджетного управления, но на практике зачастую внедряют одновременно обе системы.

Рассмотрим в данной статье две основные разновидности бюджетов – бюджет доходов и расходов и бюджет движения денежных средств, их различия, а также примеры работы с ними и реализацию бюджетов на практике.

Поэтапное составление бюджета доходов и расходов

Расчет доходов

Как правило, бюджетирование начинается с определения доходов, если только предприятие не принадлежит к отрасли, где ключевым является какое-либо ограничение, квоты на ресурсы, а вовсе не объемы товаров в продажах.

Расчет расходов

Что необходимо сделать, какие расходы понести, чтобы выполнить план по доходам? Исходя из этого вопроса, рассчитываются операционные бюджеты, прогнозный БДР. Если же выполнение плана продаж, плана доходов выходит за рамки текущих возможностей предприятия, необходимо рассчитывать бюджет вида «Инвестиционная деятельность», а если при этом не хватает средств на инвестиции, рассчитывается бюджет по финансовой деятельности.

Данные бюджеты могут рассчитываться не только исходя из бюджета продаж на текущий год, а исходя из стратегических целей, но это выполнимо при поставленной и действующей системе стратегического управления. Что же касается бюджетов по расходам – операционных бюджетов, они подразделяются на бюджеты по производству во всех его этапах, по коммерческим расходам, по маркетинговым расходам, расходам хранения и логистическим, расходам на рабочую силу и заработную плату, по налоговым отчислениям и перечислениям в фонды, по административно-управленческим расходам. То есть здесь должна быть ясна и рассчитываема экономическая модель деятельности предприятия с расшифровкой по статьям.

Лучше при этом, если еще будет разработана управленческая учетная политика, так как она даст ответы по разнесению затрат по объектам, по амортизации и другим неочевидным вопросам с точки зрения отнесения стоимости.

Автоматизация бюджетирования на базе 1С для автоматического мониторинга и улучшения финансового результата

Определение прибыли

Соотнесение доходов и расходов по одному периоду, по одному и тому же объекту бюджетирования позволяет нам вычислить прибыль как разницу между ними. Видов прибыли много: валовая, различные виды маржинальной, операционная, чистая и т.д. Определяющим является конкретные виды доходов и расходов, по которым они рассчитываются.

Планирование прибыли

Исходя из рассчитанных доходов и соответствующих им расходов, в плановом периоде рассчитывается прибыль, а после ее плана по налогообложению, и чистая прибыль. Но абсолютная цифра по прибыли недостаточна для понимания сравнительной эффективности. Исходя из этой потребности прибыль соотносится с различными видами затрат и капитала в части активов, что приводит к расчету показателей рентабельности. По ним возможно сопоставить предприятия, направления по их эффективности, и не только управленцам и собственникам, но и банкам, инвестиционным компаниям. Бюджет прибыли может являться итоговым документом по данному этапу.

Составление отчетов

Отчет о прибылях и убытках (ОПУ) – это отражение бюджета доходов и расходов по факту совершения работы. Он отражает факт получения прибыли по итогу. В англоязычной практике он называется Profit (прибыль) and Loss (убыток) Statement, сокращенно P&L. В него могут входить и показатели рентабельности. Сам же отчет составляется по итогам закрытия периода. После его формирования проводится план-фактный анализ с выявлением факторов, повлиявших на разницу между фактом и планом с извлечением уроков, как в отношении методов планирования, так и по учету самого факта.

Поэтапное составление бюджета движения денежных средств

Установка остатков денежных средств

Чем отличается БДДС от БДР кроме статей, по которым отражаются не доходы-расходы, платежи и поступления? Остатками денежных средств на начало и на конец периода. Полный отчет и бюджет ДДС содержат их в непременном случае. Ведь именно по ним видно, какой именно остаток ДС есть на счетах, в кассах, деньги-то есть вообще или их нет для осуществления хозяйственной деятельности. По остаткам могут устанавливаться неснижаемые уровни страхового типа, чтобы не ждать, пока денег на счетах совсем не станет, а при достижении минимального уровня срочно принимать меры оперативного плана, если речь идет о текущей деятельности, или планировать поступления и платежи по-иному, а также привлекать кредиты, если речь идет о бюджетировании ДДС.

Определение поступлений

Исходя из доходов и политики по поступлениям за проданные товары рассчитываются операционные поступления. Финансовые поступления определяются при расчете бюджета «Финансовая деятельность». При этом надо учитывать образующиеся расходы за пользование сторонним капиталом, а также изменения цен ресурсов при сдвиге моментов их оплаты в бюджете доходов-расходов с его пересчетом. Строго говоря, итоговый БДР получается после расчета БДДС, но еще лучше результат будет при использовании еще и ББЛ.

Определение платежей

Исходя из расходов, заложенных в БДР, договорных условий, политики по платежам контрагентам и выдачи заработной платы, рассчитываются платежи. Помним при этом, что не все платежи отображаются расходами в БДР. Поскольку их там не увидишь, их надо их планировать отдельно, только в БДДС. Косвенные налоги, выдача займов и возврат тел кредитов, капремонты, инвестиции – все они встречаются только в бюджетах типа БДДС. Еще их и в ББЛ видно, но в этом бюджете и оборотам, с ним связанным, видно вообще все, что связано с предприятием в экономическом смысле. Платежи, как и поступления, доходы и расходы, планируют при этом сами центры финансовой ответственности.

Расчет чистого денежного потока

Чистый денежный поток (ЧДП) – это разница между поступлениями и платежами, иначе притоком и оттоком капитала в денежной форме. Видов ЧДП много, например, инвестиционный, финансовый и операционный денежные потоки. Это ЧДП для собственников и ЧДП для кредиторов. Его можно рассчитывать прямым и косвенным методом, для которого нужно ведение ББЛ. Чистый денежный поток отличается от чистой прибыли: он может быть как больше, так и меньше ее, но сделать так, чтобы он ей равнялся практически невозможно. Если прибыль отображает приращение капитала вообще у предприятия, то ЧДП отображает прирост капитала именно и только лишь в денежной форме.

Корректировка и утверждение

Рассчитанные бюджеты сверяются с целевыми показателями, рассчитанными исходя из стратегии компании. Добавляются необходимые кредиты, инвестиции, не учтенные на предыдущих этапах, но продиктованные стратегией предприятия, после чего получаются на выходе БДР и БДДС к утверждению, которые принимаются обычно гендиректором после их согласования финдиректором и ключевыми директорами. Бюджеты после этого периодически актуализируются, корректируются под изменившуюся ситуацию.

Автоматизация бюджетирования

Когда мы говорим о мотивации на предприятии, мы обязаны описать и субъекты бюджетирования применительно к ведущейся ими деятельности в виде объектов. Структура субъектов не всегда выделяется отдельно, так как считается, что мы управляем деятельностью, а, значит, объектами. Но если приглядеться повнимательнее, то мы увидим либо в структуре бюджетов бюджеты отдельных должностных лиц – главного ли инженера или генерального директора, либо в совокупности статей статьи, которые находятся в сфере ответственности лишь одного должностного лица. Это и есть отображение субъектов в бюджетной структуре. Лучше, конечно, быть последовательным и отобразить всю линейку, структуру субъектов на предприятии.

Если же мы упоминаем контроллинг, связь со стратегическим управлением, то мы должны начинать бюджетирование и с определенных количественных и качественных показателей, и настроить механизмы связи этих показателей с плановыми бюджетными метриками.

Делать все изложенные вещи вручную или даже в Excel невозможно. На помощь приходит автоматизация бюджетирования и продукты, где оно реализовано

При выборе продукта мы должны наши выкладки соотнести с его возможностями и с тем, насколько они соотносятся друг с другом:

- Насколько адекватно можно отобразить объекты бюджетирования при автоматизации в конкретном продукте и в его справочниках?

- Подходит ли нам их иерархическая либо теговая структура?

- Насколько широко и глубоко можно отобразить в продукте все используемые в системе бюджетного управления аналитики?

- Хорошо ли и удобно ли мы можем настроить формы отчетов для получения отчетной информации из системы?

- Поддерживается ли многомерность и настройка на ленту отчетов?

- В какой мере наша управленческая учетная политика может быть воплощена в автоматизированной системе бюджетирования?

Это лишь немногие, но одни из самых важных вопросов касательно автоматизации, при ответе на которые по различным продуктам, вы получаете матрицу сравнения для вашей ситуации и сможете в итоге правильно сделать выводы и выбрать наиболее подходящий вариант автоматизированной системы.

Автоматизация бюджетирования в крупных компаниях на базе 1С:Управление холдингом

Бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС), ведение БДР и БДДС

Бюджет доходов и расходов (БДР) – это бюджет на определенный календарный период, от месяца и более, в котором отображаются все будущие начисления по доходам и расходам по конкретному объекту бюджетирования. Доходы и расходы здесь неразрывно связаны с понятием капитала и являются либо притоком, либо оттоком капитала в той или иной форме (не обязательно в денежной, в смысле наличной или безналичной на банковских счетах, но исчисляемой как стоимость в денежных единицах).

Стоимость, капитал, доходы и расходы – являются одними из главных категорий в экономике, без которых ее как науки, отрасли знаний и хозяйственной сферы просто нет. Отсюда их сложность и многообразие трактовок, но без них не будет понятно ничего в создании стоимости в экономике, что в мировом плане, что в плане отдельной страны, что на конкретном предприятии. Из этого бюджета видно, что происходит с эффективностью предприятия с точки зрения капитала, доходов и расходов, а также по различным видам деятельности, являющимся объектами бюджетирования. Бюджет ДР состоит из статей, входящих в «Классификатор статей доходов и расходов», без подготовки которого невозможно изготовить Бюджеты ДР.

Бюджет движения денежных средств (БДДС) – это бюджет на определенный календарный период, от дня и более, в котором отображаются все будущие потенциальные поступления и переводы денежных средств, платежи и в целом все денежные потоки по конкретному объекту бюджетирования.

Для данного бюджета имеют смысл потоки капитала исключительно в денежной форме. Руководство финансовой службы в качестве субъекта бюджетирования при планировании БДДС обнаруживает кассовые разрывы, если такие возникают. Классификация статей данного бюджета во многом перекликается с классификацией статей в бюджете доходов и расходов (БДР).

Каких же видов бывают бюджеты ДР и ДДС? Их можно подразделять по объектам бюджетирования, по центрам финансовой ответственности (ЦФО), по сроку планирования, а также по глубине и уровню статей, отображаемых в них.

Для БДДС существует прямой и косвенный способы построения. Чтобы прибегнуть к косвенному способу, надо выстроить ББЛ, а это не самый простой способ. Так что для начала многие строят БДДС по конкретным планируемым платежам и поступлениям в разрезе периодов, ЦФО и статей, то есть при помощи прямого метода.

Если с планами все относительно ясно – исходными являются бюджетные таблицы, то что с отображением фактической картины? Для БДР исходными являются счета-фактуры, акты по закрытию работ, зарплатные ведомости по начислению зарплаты, а для БДДС опорными единицами являются банковские и кассовые документы, те же банковские платежные поручения как наиболее часто применяемый документ, фиксирующий факт денежной операции.

Внедрение системы бюджетирования от 1С:Центра компетенций по ERP-решениям

Сводный бюджет

БДР, БДДС и Бюджет по балансовому листу образуют Сводный бюджет или мастер-бюджет. Под ним понимают не совокупность этих трех бюджетов, а более дробный набор бюджетов. Есть ошибочное мнение, что ведение только трех бюджетов, слагаемых мастер-бюджета, дает трехмерную картину. На деле все эти бюджеты касаются капитала, его состояния и движения. А измерение есть только одно – стоимостное, других измерений для измерения капитала нет. ББЛ в итоге является интегральным, совокупным, особенно если смотреть на него в динамике, видя изменения за период.

В нем в свернутом виде хранятся итоги движения капитала в денежной форме, денег, итоги исполнения БДДС за период, а также итоги движения оборотных активов, итоги исполнения БДР за период. Поэтому можно повториться и сказать, что ведение БДДС и БДР лишь частично затрагивает бюджетирование капитала, его движений, поскольку это бюджетирование происходит только с введением ББЛ в использование в компании, а также в совокупной связи с другими системами управления. Исходя из показателей этих трех бюджетов, можно рассчитать все ключевые показатели, связанные с деятельностью компании в финансово-экономическом аспекте.

Отличия БДР и БДДС

Различия, по сути, между бюджетами заключаются в форме капитала и стоимости, которую он имеет. В БДДС рассматривается капитал в денежной форме, а в БДР – в форме товаров, переносящих свою стоимость в виде расходов, и в форме товаров, образующих созданную стоимость в виде доходов.

В БДДС, например, не отображается амортизация, в отличие от БДР, так как она является расходом, а не платежом. При помощи амортизации объект ОС или НМА переносит свою стоимость на стоимость продукта компании, при том что платеж за него либо был произведен раньше, либо проходит по отдельной статье типа возврата тела кредита. В БДДС отображается и уплата основного тела кредитов, и процентов, в отличие от БДР, где учитываются только проценты. Различия по содержанию статей бюджетирования показывает такая таблица:

|

БДР |

БДДС |

|

|

Амортизация |

есть |

|

|

Курсовые разницы |

есть |

|

|

Переоценка основных средств, нематериальных активов |

есть |

|

|

Излишки и недостачи по итогам инвентаризации |

есть |

|

|

НДС и косвенные налоги вообще |

есть |

|

|

Инвестиционные вложения и поступления |

есть |

|

|

Получение кредитов и займов, погашение их |

есть |

|

|

Капитальные ремонты, относимые на стоимость объектов недвижимости, основных средств |

есть |

По структуре аналитик и их глубине статьи в БДР и в БДДС также отличаются. В БДР они более детальны в связи с потребностью разнесения расходов по различным аналитическим разрезам. Что касается БДДС, то детализация его статей диктуется лишь управлением ликвидностью корпорации.

Подберем оптимальное решение для автоматизации исполнения бюджета

Что касается стоимости, отражаемой в БДР и в БДДС, то они различаются на суммы НДС по одной и той же операции. По времени отражаемые в бюджетах операции также различаются: в бюджете доходов и расходах критичен именно момент понесения расходов и возникновения доходов, а в БДДС – моменты платежа или поступления по этим доходам и расходам. В итоге мы видим отличия по суммам и времени между этими бюджетами.

Пример составления БДР и БДДС в 1С:ERP 2

В данном продукте для бюджетирования необходимо использовать инструменты с вкладки «Бюджетирование и планирование»:

В «Моделях бюджетирования» задаются базовые настройки используемой процедуры:

Задаются статьи ДР и ДДС с дополнительными аналитиками:

Настраиваются структуры бюджетов для выбранной модели:

Задаются также сценарии бюджетов и факта их исполнения:

Финансовой структуры как таковой в 1С:ERP 2 нет, как и понятия ЦФО. Бюджеты строятся по организациям и подразделениям, что далеко не всегда совпадает с функциональной деятельностью как объектом бюджетирования.

Комплексная система 1С:ERP Управление предприятием для работы с БДР и БДДС

Пример составления БДР и БДДС в 1С:Управление холдингом

БДР и БДДС как виды бюджетов по умолчанию заданы в программе:

В «Управлении холдингом» необходимо внести для начала статьи ДДС:

…и статьи доходов-расходов, которые находятся в различных справочниках:

Введение бюджетов необходимо делать по сценариям, указав их в соответствующем справочнике:

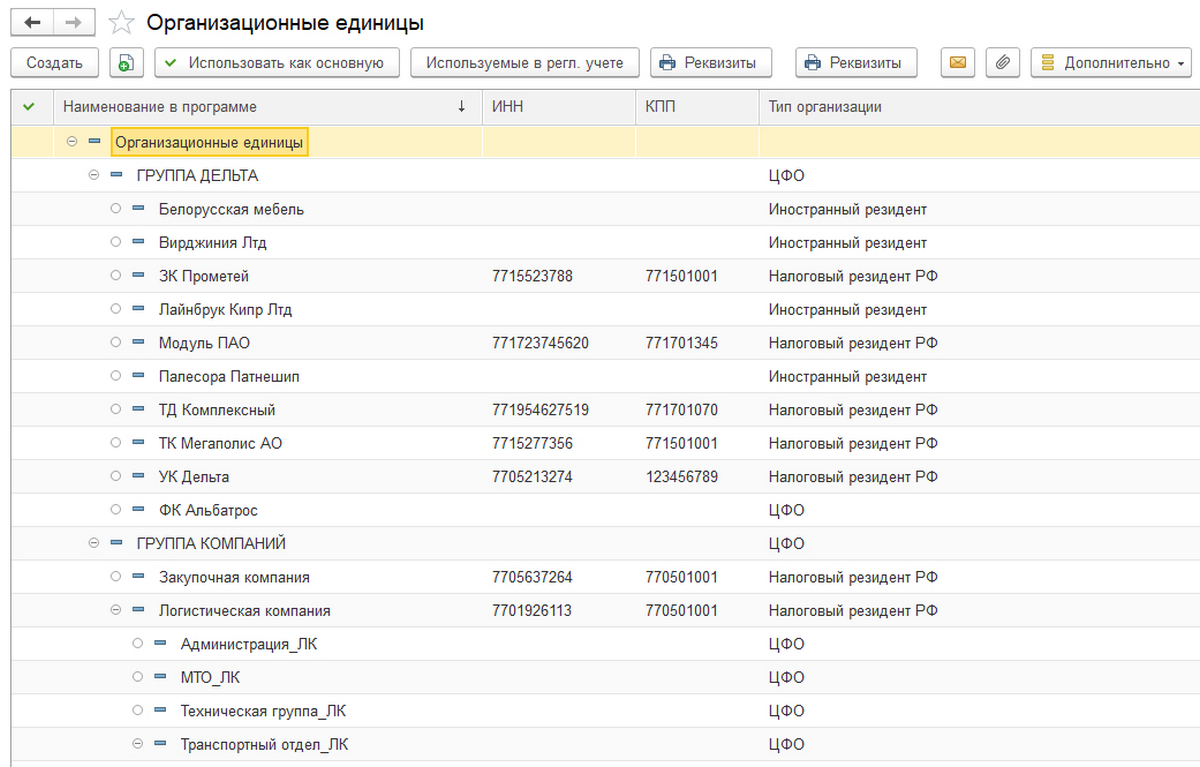

Финансовая структура из ЦФО тесно связана с организационной структурой, отсюда использование «Организационных единиц» для внесения финструктуры:

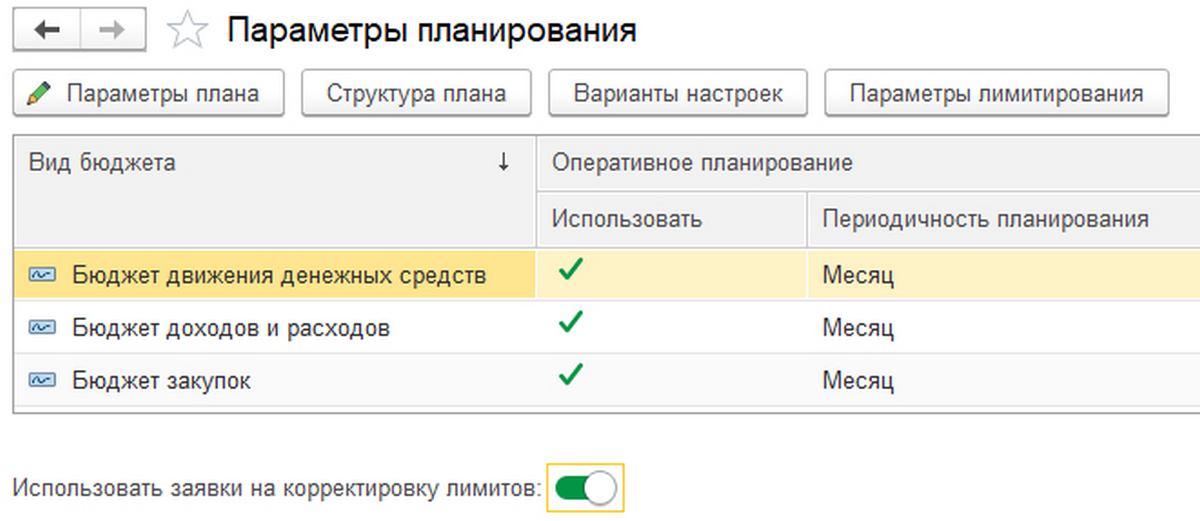

Необходимо также настроить параметры планирования:

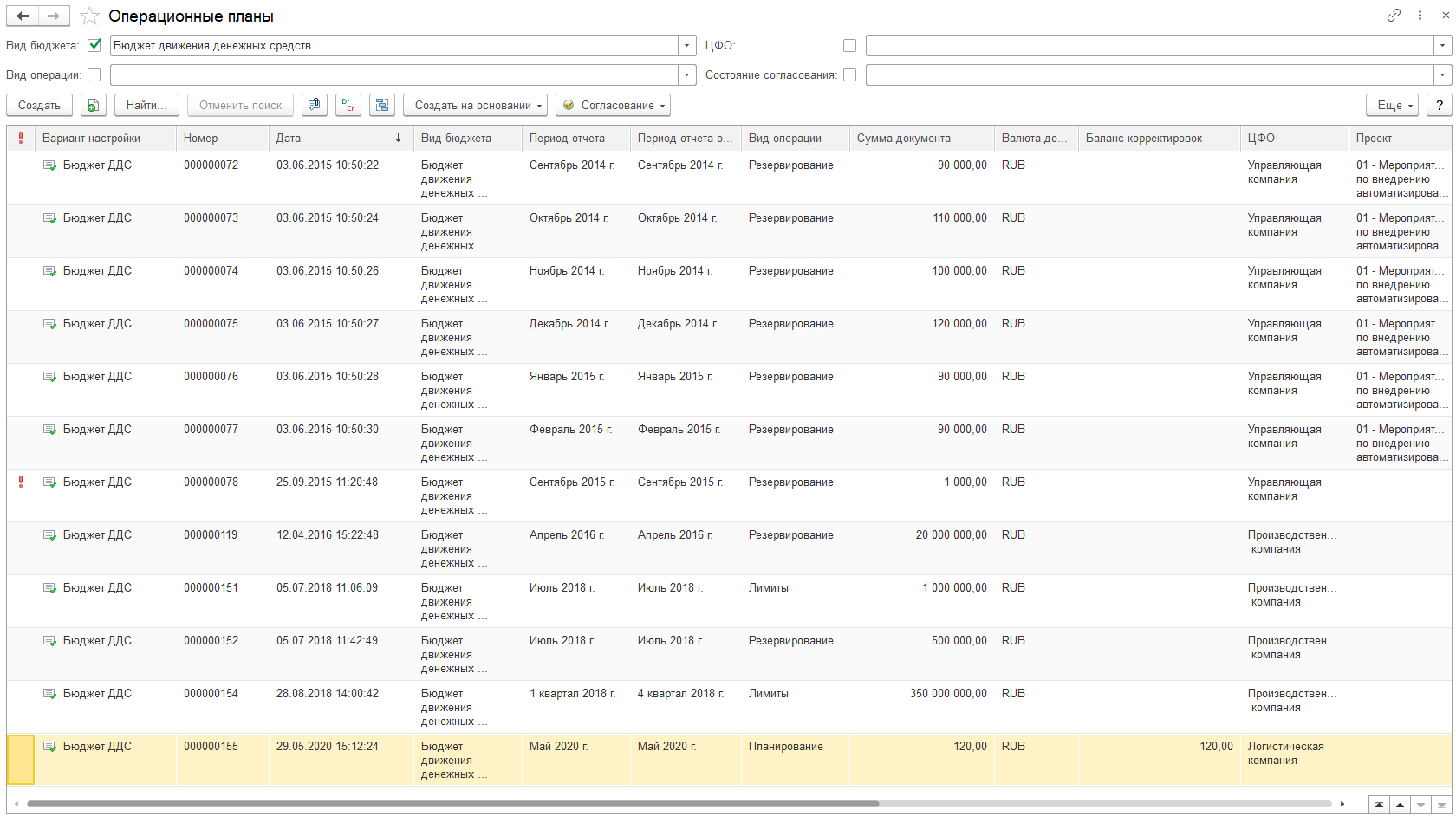

Сами бюджеты находятся в «Операционных планах», их видимость переключается в поле «Вид бюджета»:

Решение класса CPM 1С:Управление холдингом для формирования БДР и БДДС

Помощь в составлении БДР и БДДС

Ответственность за составление данных бюджетов в целом по предприятию находится на финансовой службе. При этом разработка исходных операционных и функциональных бюджетов как источника построения компонентов сводного бюджета возлагается, как правило, на сами подразделения, центры финансовой ответственности (ЦФО). В ходе разработки они руководствуются положениями и регламентами системы бюджетирования, разработанной финансовой службой.

Но что делать, если бюджетирование не поставлено как надо, если идет только лишь фрагментарное финансовое планирование в ручном режиме, а компетенций в финслужбе не хватает для быстрой постановки системы бюджетного управления? Ведь постановка бюджетирования и само по себе составление бюджетов по уже готовой методологии – два разных процесса. В этом случае в постановке бюджетирования, методологии, по которой будут составлять БДР и БДДС, поможет консалтинговая компания, у которой есть консультанты, имеющие опыт постановки бюджетирования, понимание всех закономерных сложностей, возникающих при внедрении.

Советы при бюджетировании

Для успешного внедрения бюджетирования стоит учитывать несколько моментов:

- Бюджетирование внедряется не само по себе, для него необходимы и другие компоненты: управленческий учет как таковой, система мотивации, система стратегического управления. Не решив задачи по их постановке, при внедрении системы бюджетного управления очень быстро появятся вопросы, не имеющие ответов, и в результате все равно придется к ним возвращаться, если не хотите выхолостить бюджетирование, превратив его, в лучшем случае, в клон финансового планирования.

- Для бюджетирования необходима автоматизация, без нее не справиться с потоком данных. Изначально помогут таблицы Excel, но при росте объемов их возможности быстро исчерпываются. На рынке присутствует ряд продуктов, способных помочь предприятиям практически всех отраслей и масштабов в реализации бюджетирования. Основные из них были рассмотрены в статье.

- Актуализируйте, приводите бюджеты к текущему моменту. Бюджет – не догма, если существенно изменилась обстановка, будет хуже, если пытаться жить строго по принятому раньше бюджету. Корректировки бюджетов – насущная необходимость, но чтобы их корректировка получилась, и должна быть гибкая программная среда для оперативных корректировок.

- Не очень хорош безальтернативный бюджет. Риски и возможности лучше оценивать заранее, отсюда необходимы различные сценарии по бюджетам всего предприятия. И здесь опять же без гибкой и мощной программной среды не справиться с этой задачей.

- Чем более комплексными и сложными по составу будут составленные бюджеты, тем больше они действительно будут отражать всю сложность работы предприятия. Один из примеров – бюджет по балансовому листу, без его внедрения говорить, что бюджетирование полноценно внедрено, не приходится.

Выводы

- Бюджетирование проводится на основе определения базовых единиц: объектов и субъектов бюджетирования, ЦФО и сценариев, структуры бюджетов доходов и расходов, движения денежных средств.

- Цели составления, структура, принципы формирования БДР и БДДС принципиально различны несмотря на их схожесть.

- Без автоматизации современного бюджетирования не построить.

Автоматизация бюджетирования на базе современных технологичных решений

- Покупки программного продукта для построения системы бюджетирования при этом не хватит, так как надо проводить еще и методическую работу.

Для этого в штате компании должны быть либо специалисты с опытом постановки бюджетирования, либо нанята консалтинговая компания, специализирующаяся на этом.

Руководители знают о важности планирования, но не всегда понимают, как вести бюджет. Они планируют доходы и расходы, и это приносит пользу, но учесть всё почему-то не получается. Покупатель задерживает оплату, оборудование неожиданно ломается, поставщик срочно требует вернуть долг и так далее. Планы рушатся — приходится заново перераспределять ресурсы, что создает еще больше проблем.

Чтобы получить достоверную информацию о бизнесе и не допустить ошибок, используйте три бюджетные формы — бюджет доходов и расходов, бюджет движения денежных средств и бюджет по балансовому листу. Расскажем, как применять эти формы и управлять бизнесом с их помощью.

Из этой статьи вы узнаете:

- Кому и зачем нужно бюджетирование

- Какие существуют формы бюджетов

- Почему «усеченное» бюджетирование приводит к ошибкам

- Как три бюджетные формы позволяют эффективно планировать

Кому и зачем нужно бюджетирование

Бюджетирование — это важнейший элемент управления бизнесом. Оно включает планирование деятельности, текущий контроль за исполнением планов и анализ результатов.

Бюджетированием занимались все бизнесмены, даже не зная этот термин. Начинающий предприниматель, собираясь открыть свое дело, всегда оценивает будущие доходы и расходы. И когда он составляет бизнес-план, продумывает стартовые вложения и развитие бизнеса в первый год, рисует на бумаге «план захвата рынка» — это и есть бюджет.

Управление без бюджетирования — неполноценное. Без ясного понимания доходов и расходов, возникающих при ведении бизнеса, и постоянного контроля деятельности компании работать с прибылью практически невозможно. Предприятие без планирования будет «проедать» вложенные средства, а затем обанкротится.

Примером может служить бесконтрольное расходование средств, полученных в виде авансов. Особенно это заметно в бизнесе с выраженной сезонностью (например, связанном с туризмом). Получая «на пике» крупные поступления, бизнесмен тратит все деньги, не задумываясь о том, что после пика будет спад.

Когда продажи падают, а постоянные затраты остаются такими же, их становится нечем финансировать — ведь резерв создан не был. Это ведет к проблемам с оплатой текущих счетов, а иногда и к банкротству.

Если бы предприниматель контролировал не только остатки на счетах, но и прибыль, то увидел бы, что она не так велика, как получаемые авансы, а в перспективе ожидается ее снижение. Поэтому он бы зарезервировал часть средств в ожидании «низкого сезона».

Бюджетирование дает возможность предпринимателю «держать руку на пульсе» своего бизнеса. Он может в любой момент видеть:

- какие объемы отгрузки продукции и денежных поступлений ожидаются в ближайшее время;

- какая прибыль планируется в этом периоде и можно ли вывести деньги из бизнеса;

- какие долги перед поставщиками и бюджетом нужно погасить;

- нужно ли брать новые кредиты и если да, то в каком объеме.

Это лишь малая часть. Правильно настроенная система бюджетирования помогает контролировать все текущие и будущие показатели бизнеса.

Есть мнение, что бюджетирование нужно только среднему и крупному бизнесу. Это неверно — законы экономики одинаковы для всех, и отсутствие в бизнесе планирования и контроля приведет его к краху независимо от размеров компании. Десять человек работают в бизнесе, сто, тысяча или десятки тысяч — бюджетирование необходимо каждому предпринимателю.

Какие существуют формы бюджетов: краткая характеристика

Рассмотрим формы, которые нужны для построения полноценной системы бюджетирования.

Бюджет движения денежных средств (далее — БДДС)

Этот бюджет содержит информацию о поступлениях и расходах по расчетным счетам и кассе.

БДДС составляется с учетом информации о предполагаемых к получению авансах или, напротив, об отсрочках платежей. Поэтому он помогает вовремя заметить и предотвратить кассовые разрывы — ситуации, когда у компании временно не хватает денег на текущие выплаты.

Если бизнесмену нужны заемные средства, то БДДС поможет определить нужную сумму кредита, чтобы не платить «лишние» проценты.

Например, по условиям контракта деньги от покупателя ожидаются 20-го числа. Срок выплаты зарплаты и оплаты аренды офиса в компании установлен 10-го — так появляется кассовый разрыв. В этом случае можно воспользоваться кредитными средствами и вовремя провести все обязательные платежи. По БДДС будет видно, сколько денег не хватает, чтобы выдать зарплату и оплатить аренду. Поэтому бизнесмен возьмет кредит именно на эту сумму и проценты заплатит только с нее.

Бюджет движения денежных средств

БДДС состоит из доходной и расходной части. Доходная часть делится по видам выручки в зависимости от направления деятельности. Внутри каждого направления выделяют доходы по группам продукции, а если нужно — по отдельным позициям.

Если направлений бизнеса много, то на «сводном» листе БДДС данные показывают укрупненно, а расшифровки переносят в приложения к бюджету.

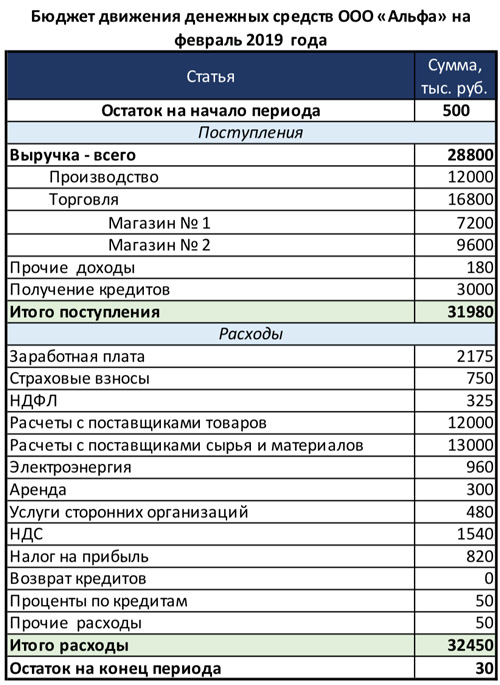

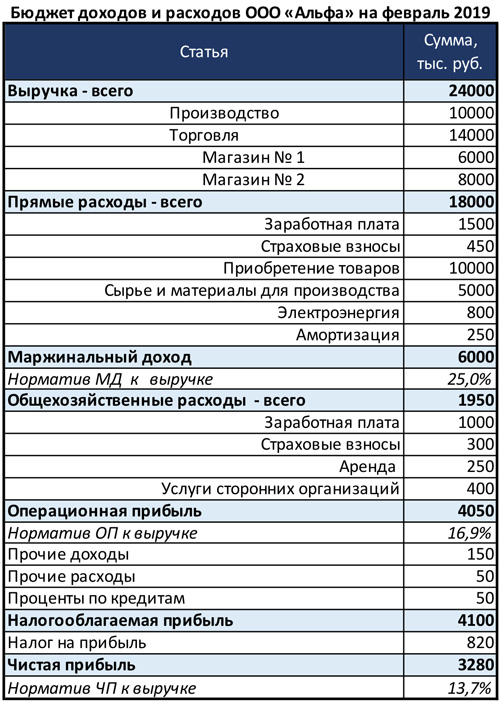

Выручка всего — 28 800 тыс. рублей,

в том числе:

Производство — 12 000 тыс. рублей.

Торговля — 16 800 тыс. рублей

в том числе:

Магазин № 1 — 7 200 тыс. рублей

Магазин № 2 — 9 600 тыс. рублей.

Расходная часть состоит из статей затрат, которые зависят от вида бизнеса. Это может быть заработная плата, налоги, покупка товаров или материалов, аренда, электроэнергия и т. п.

Данные в БДДС заносятся «по оплате», то есть в период, когда предполагается фактическое поступление или расход денежных средств. Все показатели этого бюджета включают в себя НДС, если бизнесмен платит этот налог.

Главная задача БДДС — обеспечить сбалансированность поступлений и расходов денежных средств. Остаток по бюджету не должен быть отрицательным, потому что деньги не появятся «из воздуха». Если получается дефицит, нужно повышать доходы и снижать расходы, а если это не помогает — планировать кредиты.

Бюджет доходов и расходов (БДР)

БДР показывает все доходы и расходы, помогает запланировать прибыль и оценить доходность бизнеса. Именно на основе этого бюджета бизнесмен принимает решение о том, стоит ли продолжать вести бизнес или начинать развивать новые направления.

Основной критерий целесообразности — прибыль. Предприниматель, собираясь расширять свой бизнес, рассчитывает на увеличение доходов. Если плановая прибыль по БДР соответствует пожеланиям собственника, то принимается положительное решение об открытии нового бизнес-направления.

Если же новая сфера убыточна, или доход предполагается ниже, чем хотел бы бизнесмен, то он не будет вкладывать средства в эту область.

Бюджет доходов и расходов

БДР, как и БДДС, состоит из доходов и расходов, разделенных по группам продукции и статьям затрат. На первый взгляд формы похожи, но они принципиально различаются.

БДР заполняется «по начислению», то есть данные в него заносятся в те периоды, когда планируется отгрузка продукции, оказание услуг или списание затрат. При этом фактический период поступления выручки на расчетный счет или оплаты расходов значения не имеет, в отличие от БДДС.

Если компания или ИП работает с НДС, то выручка и затраты включаются в БДР без учета этого налога. Это еще одно отличие от БДДС, который ведется с НДС.

Например, компания в январе 2019 года получила предоплату 100 тыс. рублей с НДС. В феврале она отгрузила продукцию на сумму 600 тыс. рублей с НДС, а в марте покупатель окончательно рассчитался в сумме 500 тыс. рублей с НДС. При таком порядке расчетов в БДР по этой сделке нужно внести только один показатель — отгрузку февраля, причем без НДС, то есть в сумме 500 тыс. рублей ((600 тыс. рублей : 120) × 100).

Итог БДР — чистая прибыль. В отдельные периоды допустим и плановый убыток: это может быть связано с сезонным спадом продаж или запуском нового производства. Если БДДС с дефицитом составлять нельзя в принципе, то «планово-убыточный» БДР возможен.

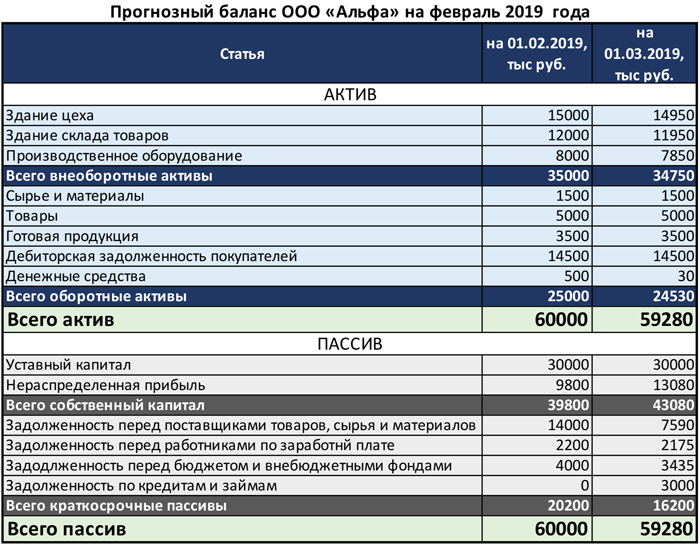

Бюджет по балансовому листу (ББЛ)

Иногда эту форму еще называют прогнозным балансом. Задача ББЛ — спланировать активы и пассивы. Его использование позволяет увидеть, какими ресурсами располагает компания и как можно максимально эффективно их использовать.

Также ББЛ нужен для того, чтобы связать между собой БДДС и БДДР и безошибочно спланировать доходы, расходы и денежные потоки.

Бюджет по балансовому листу

Активы — это ресурсы, которые бизнесмен может использовать для получения прибыли:

- основные средства (здания, земля, транспорт, оборудование);

- запасы (товары, готовая продукция, сырье, комплектующие);

- дебиторская задолженность покупателей за продукцию или по авансам, выданным поставщикам;

- деньги в кассе и на счетах.

Любые ресурсы нужно откуда-то брать, поэтому вторая половина баланса включает в себя пассивы — источники средств:

- вклады учредителей;

- накопленная прибыль;

- банковские кредиты и другие заемные средства;

- кредиторская задолженность перед поставщиками, работниками, бюджетом или по авансам, полученным от покупателей.

Так как каждый ресурс получен из своего источника (или нескольких), то общие суммы активов и пассивов должны быть равны.

Почему «усеченное» бюджетирование приводит к ошибкам

Многие предприниматели не используют все бюджетные формы. Такое «усеченное» бюджетирование становится причиной неверных решений.

Только БДДС

Некоторые бизнесмены, особенно начинающие, планируют только движение денежных средств — используют один БДДС.

Причина этого — невысокая финансовая грамотность. Человек на бытовом уровне считает именно наличные денежные средства. Поэтому нередко малые бизнесмены переносят этот подход и в свою предпринимательскую деятельность. Ведь недостаток денег кажется им главной проблемой.

Однако использование только «денежного» подхода не позволяет всесторонне оценить планируемые показатели бизнеса и может стать причиной ошибок.

Например, покупатель собирается перечислить крупный аванс в счет будущей поставки. Следовательно, в этом месяце по БДДС появится профицит. Но фактически производство и отгрузка оплаченной продукции затянется на несколько месяцев.

Возможна и обратная ситуация — бизнесмен по условиям контракта с поставщиком сырья или товаров должен внести предоплату. Тогда в этом месяце расходы по БДДС резко вырастут, но фактически за период оплаты будет списана только часть приобретенных запасов, то есть результат месяца на самом деле будет существенно лучше, чем покажет БДДС.

Чтобы учесть подобные моменты — нужно учитывать доходы и расходы «по начислению», то есть вести БДР.

Только БДР

Использование одного БДР тоже чревато серьезными ошибками.

Например, предприятие заключило крупный контракт на квартал на продажу продукции. В каждом месяце выручка «по отгрузке» превышает текущие затраты, и по БДР планируется прибыль. Однако поставщик материалов требует предоплату за всю партию, а покупатель по условиям контракта начнет оплату только после отгрузки 50% продукции. Таким образом, если не запланировать соответствующую сумму на аванс поставщику в первом месяце, то делать продукцию будет не из чего и прибыль по БДР так и останется «на бумаге».

Здесь может помочь БДДС, а точнее — совместное использование этих двух форм, которые отражают доходы и расходы как «по начислению» так и «по оплате».

БДДС и БДР

Вариант «БДДС + БДР» лучше, чем использование каждой из форм в отдельности, но и его недостаточно для полноценного планирования. Бизнес развивается непрерывно — на каждую дату у компании уже есть запасы сырья, товаров, остатки денег на счетах.

Если не учитывать «переходящие» остатки, то можно запланировать ненужные затраты на закупки тех материальных ценностей, которые уже есть на складах.

Например, для выпуска продукции в феврале нужно 5 тонн металла. Цена 1 тонны — 30 тыс. рублей, т. е. на его закупку необходимо 150 тыс. рублей. Но на начало февраля на складе уже есть 3 тонны металла этого вида. Это можно увидеть только в ББЛ, так как лишь эта форма содержит сведения об остатках. Поэтому без учета ББЛ предприниматель запланирует покупку в феврале всех 5 тонн. В этом случае 90 тыс. рублей (3 × 30) будут потрачены нерационально, а излишки металла «осядут» на складе на неопределенное время.

Учесть влияние всех активов и пассивов можно, только если использовать ББЛ.

Как использование трех бюджетных форм помогает эффективно планировать

БДР позволяет оценить рентабельность бизнеса, поэтому его лучше составить в первую очередь. Если потенциальные доходы на планируемый период превышают расходы, и размер прибыли устраивает собственника, то можно переходить к следующим этапам бюджетирования.

БДДС дает возможность запланировать финансирование всех затрат с учетом условий оплаты, наличия задолженностей и т. п. Если текущих поступлений не хватает, предусмотрите кредит. Получение и возврат заемных средств учитывается только в БДДС, а проценты по ним — и в БДДС, и в БДР.

ББЛ позволяет увязать между собой две другие формы и учесть остатки сырья и продукции, а также наличие дебиторской и кредиторской задолженности.

Если у компании остались товары или продукция на складе, то в БДР можно запланировать реализацию, превышающую объемы выпуска, а в БДДС — соответствующие поступления.

Если есть остатки сырья и материалов, планируйте меньше расходов по БДДС на их закупку. БДР в этом случае не изменится — списание материалов на производство не зависит от того, были они куплены в этом месяце или взяты со склада. Разница в суммах может быть только из-за разных закупочных цен на «старые» и «новые» материалы.

Наличие дебиторской и кредиторской задолженности влияет в первую очередь на БДДС. В нем нужно учесть дополнительные поступления за отгрузки прошлых периодов и предусмотреть средства для закрытия долгов. На БДР долги напрямую не влияют, но если на погашение накопленной «кредиторки» нужно много денег, это может привести к снижению плановых объемов реализации. В этом случае на текущую закупку сырья или товаров останется меньше финансовых ресурсов.

Также ББЛ дает возможность оценить, как принимаемые решения повлияют на структуру баланса. Например, если речь идет о взятии кредита, то он может существенно увеличить долю заемных средств в пассивах, что приведет к снижению финансовой устойчивости.

Финансовая устойчивость — это способность бизнеса вовремя рассчитаться с поставщиками, выдать заработную плату, заплатить налоги и т. д.

Один из основных показателей, характеризующих финансовую устойчивость компании, — коэффициент финансовой независимости (КФН). Он равен отношению собственного капитала организации к общей сумме активов или пассивов баланса.

Нормально, если не меньше половины активов организации профинансировано за счет собственных средств: КФН = 0,5. Конечно, это не значит, что если КФН равен 0,45, то фирме грозит немедленное банкротство. Но любое решение, которое потенциально ведет к снижению коэффициента (например, взятие кредита), нужно принимать только после всестороннего анализа возможных последствий.

Таким образом, бюджетный «треугольник», включающий БДР, БДДС и ББЛ, позволяет оценить и спрогнозировать все стороны деятельности компании. В этом случае от внимания руководства ничего не ускользнет. Каждая из форм важна и показывает существенные аспекты работы бизнеса, но только их совместное использование дает возможность построить полноценную систему бюджетирования и принимать на ее основе верные управленческие решения.

Выводы

Полноценный бюджет обязательно должен состоять из трех форм:

- БДР, который отражает рентабельность бизнеса;

- БДДС, который позволяет обеспечить полное и своевременное финансирование;

- ББЛ, который дает возможность оценить состав ресурсов и их источников, а также финансовое положение компании.

Использование только одной или двух бюджетных форм может привести к серьезным ошибкам в планировании. Только все три основных бюджета при совместном применении дают руководителям достоверную информацию для принятия управленческих решений.

ОТЧЕТ О ВЫПОЛНЕНИИ БЮДЖЕТА ДОХОДОВ И РАСХОДОВ

Формирование отчета о выполнении бюджета доходов и расходов на производственном предприятии — достаточно трудоемкая и ответственная процедура, поскольку для показателей его исполнения нужна информация о хозяйственных операциях в следующих разрезах:

- реализация продукции в количественном и суммовом выражении в аналитике направлений продаж и номенклатурных групп;

- производственная себестоимость реализованной продукции в количественном и суммовом выражении в следующей аналитике:

– сырьевая себестоимость реализованной продукции (в разрезе направлений продаж и номенклатурных групп);

– операционные затраты на производство продукции по ЦФО (производственным подразделениям компании);

– операционные затраты на обслуживание производства продукции по ЦФО (подразделениям вспомогательных производств компании);

- данные о суммах операционных затрат на реализацию продукции за отчетный период в аналитике по ЦФО (коммерческим подразделениям компании);

- данные о суммах операционных затрат на управление компанией за отчетный период в аналитике по ЦФО (общехозяйственным подразделениям компании);

- данные о внереализационных доходах и расходах компании в аналитике их видов;

- данные о расходах на обслуживание кредитов и займов компании в аналитике по их видам.

Бюджет доходов и расходов (БДР) можно рассматривать как управленческий аналог бухгалтерской формы № 2 (Отчет о прибылях и убытках), поэтому структуру отчета об его исполнении целесообразно строить максимально приближенной к разделам этой формы бухгалтерской отчетности.

Такой подход позволит экономической службе компании сэкономить время на формирование отчета об исполнении БДР, используя бухгалтерские данные учетной базы. Он значительно упростит проверку корректности показателей отчета за счет возможности сравнения его данных с оборотами по бухгалтерским счетам учета хозяйственных операций.

ПОРЯДОК ФОРМИРОВАНИЯ ОТЧЕТА

Рассмотрим детально порядок формирования каждого раздела БДР на примере данных компании «Альфа» за первое полугодие 2018 г. Компания производит продукты питания по четырем основным направлениям:

- мясопродукты;

- кондитерские изделия;

- овощная продукция;

- рыбная продукция.

В бюджетную структуру компании входят:

- четыре производственных ЦФО: цех мясопродуктов, кондитерский, овощной и рыбный цеха;

- три общепроизводственных ЦФО: служба главного инженера, служба ОТК и служба снабжения;

- два коммерческих ЦФО: коммерческая служба и служба логистики;

- четыре общехозяйственных ЦФО: администрация, финансовая служба, служба персонала и IT-служба.

Учитывая особенности бизнеса и бюджетной структуры компании «Альфа», ее отчет об исполнении БДР за полугодие невозможно разместить на одном листе, поэтому утвержденная по компании форма отчета содержит следующие разделы (листы):

- Сводные показатели бюджета доходов и расходов компании за отчетный период.

- Доходы ЦФО компании за отчетный период (аналитика по направлениям бизнеса).

- Сводные расходы ЦФО компании (аналитика по статьям затрат).

- Плановые операционные расходы ЦФО компании (аналитика по ЦФО и статьям затрат).

- Фактические операционные расходы ЦФО компании (аналитика по ЦФО и статьям затрат).

Сводные показатели бюджета доходов и расходов компании «Альфа» являются первым разделом БДР, но формируются в последнюю очередь на основании показателей остальных четырех листов отчета. Поэтому начнем рассматривать формирование отчета об исполнении БДР компании с данных о доходах ЦФО.

Формируем показатели выполнения БДР в части объемов реализации продукции и услуг

В этом разделе БДР отражают данные о плановых и фактических показателях реализации продукции и услуг компании. Реализация продукции представлена в аналитике по направлениям бизнеса и номенклатурным группам, а реализация услуг в отчете группируется по группам услуг.

На листе отчета с показателями реализации продукции по строкам располагают номенклатурные группы, а в колонках выводят плановые значения, фактические результаты и отклонения между ними в абсолютном и относительном выражении по итогам первого полугодия 2018 г. (табл. 1).

В разделе отчета «Сырьевая себестоимость реализованной продукции» представлены данные о суммах сырьевой составляющей производственной себестоимости продукции по каждой из номенклатурных групп.

Выделение отдельной строкой сырьевой себестоимости позволяет:

- контролировать выполнение бюджетных планов по расходу сырья на производство продукции;

- выявить причины отклонений фактических результатов по каждому из видов продукции (основные причины в примере — отклонения закупочных цен на сырье и несоблюдение норм закладки сырья).

В следующем разделе этого листа отчета о выполнении БДР по каждой из номенклатурных групп выводят показатели валового дохода от реализации продукции, который рассчитывают по формуле:

Валовой доход от реализации = Реализация продукции – Сырьевая себестоимость реализованной продукции.

Отметим, что для компании «Альфа» в составе реализованной продукции числятся сопутствующие товары, которые продаются наряду с основной продукцией в собственной розничной сети. Соответственно, для данной номенклатурной группы вместо сырьевой себестоимости в отчете выводится закупочная стоимость таких товаров.

Последний раздел данного листа отчета включает в себя показатели доходов, которые относятся к оказанию различного вида услуг (не связаны с производственной деятельностью). Для компании «Альфа» такими услугами являются:

- доходы от сдачи в аренду имущества компании;

- доходы от реализации сторонним организациям части тепловой энергии, вырабатываемой котельной компании;

- доходы от оказания компанией транспортных услуг сторонним организациям;

- перевыставление заказчикам затрат, связанных с переработкой давальческого сырья;

- прочие доходы от услуг, которые не вошли в предыдущие виды доходов.

|

Таблица 1. Бюджет доходов на 2018 г. |

||||||

|

Показатель |

I полугодие |

|||||

|

План |

Факт |

Отклонение факта от плана, руб. |

Процент выполнения плана, % |

|||

|

руб. |

кг |

руб. |

кг |

|||

|

Выручка от реализации, всего |

260 736 182 |

1 853 865 |

257 218 139 |

1 658 321 |

–3 518 043 |

98,7 |

|

Колбасы вареные |

169 864 902 |

849 009 |

171 420 175 |

739 320 |

1 555 273 |

100,9 |

|

Колбасы копченые |

18 759 250 |

150 313 |

17 220 752 |

124 072 |

–1 538 498 |

91,8 |

|

Мясные полуфабрикаты |

34 266 586 |

278 589 |

32 366 083 |

194 514 |

–1 900 503 |

94,5 |

|

Мясное сырье |

4 986 354 |

274 076 |

5 507 615 |

338 424 |

521 261 |

110,5 |

|

Кондитерская продукция |

18 627 836 |

97 518 |

17 412 882 |

96 754 |

–1 214 954 |

93,5 |

|

Рыба |

6 249 201 |

176 224 |

4 558 480 |

135 408 |

–1 690 721 |

72,9 |

|

Овощи |

1 725 697 |

20 545 |

1 785 654 |

20 764 |

59 957 |

103,5 |

|

Салаты |

1 256 356 |

7592 |

1 600 474 |

9065 |

344 118 |

127,4 |

|

Сопутствующие товары |

5 000 000 |

5 346 024 |

346 024 |

106,9 |

||

|

Сырьевая себестоимость реализованной продукции, всего |

159 276 660 |

61,1 % |

162 850 492 |

63,3 % |

3 573 832 |

102,2 |

|

Колбасы вареные |

101 918 941 |

60,0 % |

107 171 740 |

62,5 % |

5 252 798 |

105,2 |

|

Колбасы копченые |

11 724 531 |

62,5 % |

11 313 944 |

65,7 % |

–410 588 |

96,5 |

|

Мясные полуфабрикаты |

23 301 279 |

68,0 % |

22 860 408 |

70,6 % |

–440 871 |

98,1 |

|

Мясное сырье |

3 989 083 |

80,0 % |

4 160 448 |

75,5 % |

171 365 |

104,3 |

|

Кондитерская продукция |

8 009 969 |

43,0 % |

7 112 729 |

40,8 % |

–897 240 |

88,8 |

|

Рыба |

4 374 441 |

70,0 % |

3 511 360 |

77,0 % |

–863 081 |

80,3 |

|

Овощи |

1 080 237 |

62,6 % |

1 148 478 |

64,3 % |

68 241 |

106,3 |

|

Салаты |

628 178 |

50,0 % |

862 683 |

53,9 % |

234 505 |

137,3 |

|

Сопутствующие товары |

4 250 000 |

85,0 % |

4 708 703 |

88,1 % |

458 703 |

110,8 |

|

Валовой доход от реализации продукции, всего |

101 459 523 |

38,9 % |

94 367 647 |

36,7 % |

–7 091 876 |

93,0 |

|

Колбасы вареные |

67 945 961 |

40,0 % |

64 248 435 |

37,5 % |

–3 697 526 |

94,6 |

|

Колбасы копченые |

7 034 719 |

37,5 % |

5 906 808 |

34,3 % |

–1 127 910 |

84,0 |

|

Мясные полуфабрикаты |

10 965 308 |

32,0 % |

9 505 676 |

55,2 % |

–1 459 632 |

86,7 |

|

Мясное сырье |

997 271 |

20,0 % |

1 347 167 |

7,8 % |

349 896 |

135,1 |

|

Кондитерская продукция |

10 617 867 |

57,0 % |

10 300 153 |

59,8 % |

–317 713 |

97,0 |

|

Рыба |

1 874 760 |

30,0 % |

1 047 120 |

6,1 % |

–827 640 |

55,9 |

|

Овощи |

645 460 |

37,4 % |

637 176 |

3,7 % |

–8284 |

98,7 |

|

Салаты |

628 178 |

50,0 % |

737 791 |

4,3 % |

109 613 |

117,4 |

|

Сопутствующие товары |

750 000 |

15,0 % |

637 322 |

3,7 % |

–112 678 |

85,0 |

|

Доходы от услуг |

2 300 000 |

0,9 % |

1 970 904 |

0,8 % |

–329 096 |

85,7 |

|

Аренда имущества |

100 000 |

4,3 % |

123 188 |

6,3 % |

23 188 |

123,2 |

|

Реализация тепловой энергии |

500 000 |

21,7 % |

420 158 |

21,3 % |

–79 842 |

84,0 |

|

Транспортные услуги |

500 000 |

21,7 % |

259 658 |

13,2 % |

–240 342 |

51,9 |

|

Возмещение затрат на переработку |

700 000 |

30,4 % |

615 393 |

31,2 % |

–84 607 |

87,9 |

|

Прочие доходы |

500 000 |

21,7 % |

552 508 |

28,0 % |

52 508 |

110,5 |

|

Всего реализация продукции и услуг |

263 036 182 |

259 189 043 |

–3 847 139 |

98,5 |

||

|

Всего доходов от реализации продукции и услуг |

103 759 523 |

96 338 551 |

–7 420 971 |

92,8 |

Формируем показатели выполнения БДР в части производственной себестоимости реализованной продукции

Производственную себестоимость реализованной продукции в отчете об исполнении БДР рекомендуем отражать в аналитике, отличающейся от метода формирования производственной себестоимости в учетной базе компании.

В учетной базе производственная себестоимость суммирует все расходы на производство продукции (прямые и косвенные), чтобы получить данные о сумме затрат на выпуск единицы продукции.

Основной задачей БДР является управление эффективностью всех параметров хозяйственной деятельности, поэтому в отчете об его исполнении целесообразнее всего видеть составляющие себестоимости реализованной продукции:

- сырьевая себестоимость;

- затраты производственных подразделений;

- затраты вспомогательных производств;

- общепроизводственные затраты.

При такой методике за отклонения в сырьевой себестоимости отвечает служба снабжения (если они образовались за счет динамики закупочных цен) и служба главного технолога (если отклонения возникли из-за несоблюдения норм закладки сырья).

За операционные затраты, связанные с выпуском продукции, отвечают владельцы производственных и общепроизводственных ЦФО, поэтому такие расходы в отчете показывают отдельными строками.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 6, 2018.

-

Расшифровка БДР и БДДС и для чего они нужны

-

В чём различия между БДР и БДДС

-

Какая деятельность лежит в основе составления БДДС

-

Формирование БДР: пошаговая инструкция

-

Формирование БДДС: пошаговая инструкция

-

Примеры составления БДР и БДДС в Excel

Расшифровка БДР и БДДС и для чего они нужны

Как мы уже отметили, существует два основных способа фиксации доходов и расходов предприятия: БДР и БДДС.

БДР, или бюджет доходов и расходов, представляет собой вариант фиксации всех операций, влияющих на получение прибыли или убытка компании. Документ, в котором ведётся БДР, будет отражать все доходы и расходы. На основе данной информации можно будет рассчитать себестоимость и рентабельность бизнеса.

Какая аналитика ведётся:

- статьи доходов и расходов;

- центры финансового учёта (сегменты предприятия/направления, проекты, подразделения компании и т. д.).

Важный момент! Движение средств в БДР фиксируется по факту проведения операции, а не по факту поступления денег на счёт, поэтому при составлении отчёта необходимо ориентироваться на следующие документы:

- акты выполненных работ;

- акты приёма-передачи материальных ценностей;

- акты переоценки материальных и нематериальных ценностей;

- другие операции в неденежной форме.

БДР имеет сходство с отчётом «О финансовых результатах», который ведёт бухгалтерия компании.

БДДС, или бюджет движения денежных средств, фиксирует только конкретные финансовые потоки. БДДС отслеживает:

- операционную деятельность (фактическую деятельность предприятия и уплату налогов);

- инвестиционную деятельность (вложения в бизнес);

- финансовую деятельность (кредиты, займы).

Взаимосвязь БДР и БДДС прослеживается в аналитике. Фактически она идентична:

- статьям доходов и расходов;

- ЦФУ.

Основное отличие БДДС от БДР в том, что данные из пункта, фиксирующего движение средств, в БДДС отвечают за изменения в бюджете предприятия только в денежном эквиваленте, тогда как в БДР ведётся учёт всех финансовых потоков.

Документы, необходимые для фиксации БДДС:

- приходные и расходные ордера;

- выписки по счетам предприятия.

По наполнению БДДС схож с бухгалтерским отчётом «О движении денежных средств». Также отметим, что и структуры БДР и БДДС практически идентичны.

В чём различия между БДР и БДДС

Несмотря на то что БДР и БДДС очень похожи друг на друга, данные документы фиксируют разные хозяйственные операции, а принципиальная разница БДР и БДДС заключается в целях отчётов.

Так, БДР отвечает за планирование прибыли, а БДДС — за её распределение, однако отметим, что по обоим отчётам составляется два вида документов: плановый и фактический. В первом указываются запланированные показатели, а во втором — то, что вышло по факту.

Для удобства мы составили таблицу отличий БДДС и БДР:

| Операция | БДР | БДДС |

|---|---|---|

| Начисление амортизации | + | – |

| Переоценка ОС и ТМЦ | + | – |

| Порча ТМЦ и недостачи | + | – |

| Разница курса | + | – |

| Налоги | + | + |

| Покупка ОС | + | + |

| Инвестиции | + | + |

| Кредиты/займы | + | + |

Поясним, что «налоги», «покупка ОС», «инвестиции» и «кредиты/займы» тоже могут указываться в БДР, однако оплата по ним может происходить в другой период, чем в БДДС.

Чтобы избежать путаницы, рассмотрим разницу между БДР и БДДС на примере конкретных операций.

- ИП на УСН обязан рассчитывать и уплачивать ежеквартально налог. После расчёта он вносит данные в БДР в качестве расходов, но авансы не платит по каким-то причинам. Следовательно, движения денег нет, поэтому в БДДС сумма не отображается. В случае уплаты сразу после расчёта — данные были бы сразу как в БДР, так и в БДДС.

- Компания изготавливает стулья. Планируется, что в январе их будет изготовлено 200 шт. на сумму 500 тыс. руб. Планируется, что они будут проданы по 10 штук в месяц. Тогда сумма в БДР пройдет в январе, а продажи будут в БДДС небольшими партиями в каждом месяце.

- Компания авансом оплачивает подписку на журнал за год. Вся сумма пройдёт в одном месяце в БДДС, а в БДР эта сумма будет разделена на 12 месяцев, поскольку акты оказанных услуг будут подписываться ежемесячно на 1/12 суммы.

Допустим, это было по плану, а по факту компания через полгода решила сократить расходы — отказаться от подписки на полгода. В БДДС по факту сумма осталась, поскольку её уже заплатили. В БДР по факту показатели изменятся, потому что за полгода актов и расходов не будет.

Также могут быть ситуации, когда в БДДС операция отображается, а в БДР нет. Например, когда планируется снять деньги с расчётного счёта в кассу. В таком случае перемещение денег есть, но дохода-расхода по факту нет.

Кроме того, отличаются методы построения БДР и БДДС: в первом случае документ формируется методом начисления, а во втором — кассовым методом.

Какая деятельность лежит в основе составления БДДС

Итак, мы выяснили, в чём разница между БДР и БДДС: документы показывают принципиально разные вещи. БДР — начисляемые доходы и расходы, а БДДС — оплачиваемые доходы и расходы.

Например, продавец отгружает продукцию 25 февраля, оплата производится не позже 10 дней после отгрузки. В БДР указывается данная сумма в феврале. Покупатель оплатил 5 марта, поэтому сумма в БДДС окажется в марте. Может быть и наоборот — покупатель платит аванс в январе за работу, которая будет в марте. Сумма указывается в БДДС в январе, а в БДР в марте.

В основе составления БДР и БДДС лежат: в первом случае — любые операции, отражаемые в момент их проведения (начисления), а во втором — планируемое фактическое движение денежных средств в денежной форме (по расчётному счёту и кассе). Это значит, что при составлении БДДС следует учитывать следующие виды деятельности компании:

- операционную или текущую, иными словами, прямую деятельность компании — производство товаров или услуг;

- инвестиционную — приобретение внеоборотных активов, инвестирование;

- финансовую — привлечение или возврат кредитов, необходимых для развития предприятия.

БДДС отражает:

- Цели и суммы, потраченные на их осуществление.

- Направление финансовых потоков.

- Источники поступления средств.

Помимо предупреждения кассового разрыва, БДДС решает следующие задачи:

- Предотвращает накопление денежных средств на счетах — их можно инвестировать или вложить в расширение бизнеса.

- Предупреждает о возможном кредите — на основе данных БДДС руководство компании может вовремя заметить необходимость в займе, а также рассчитать сроки, за которые он будет погашения.

Кассовый разрыв также позволит предвидеть платёжный календарь, который составляется на основе БДДС. В данном документе прописывается когда и в каком количестве будут поступать средства, а также какие расходы запланированы на тот или иной день. Обычно платёжный календарь составляется на срок 7-10 дней или месяц.

Далее пошагово рассмотрим, как составить БДР и БДДС.

Формирование БДР: пошаговая инструкция

Как мы уже писали выше, БДР — инструмент, благодаря которому руководство предприятия может эффективно планировать дальнейшую работу и грамотно распределять имеющиеся ресурсы.

Существующие реалии предлагают компаниям автоматизировать системы ведения и управления бюджетом с помощью специальных программ. Автоматизация значительно экономит риски и позволяет снизить количество возможных ошибок, однако, составить форму можно и в Excel.

В самом начале статьи мы разъяснили, что БДР является документом, обобщающим все существующие виды бюджетов компании. Поэтому, перед тем как начать формировать БДР, необходимо сформировать и систематизировать управленческий, производственный, операционный и другие бюджеты.

Теперь пошагово рассмотрим, как формируется БДР.

Шаг 1. Рассчитываем расходы.

hidden>

В расходную часть входят:

- производственные затраты;

- коммерческие затраты;

- управленческие расходы;

- заработная плата;

- налоги;

- и другие.

Детализация данного пункта крайне важна и зависит от целей управленческого учёта. Чем подробнее будут расписаны затраты, тем яснее будет картина экономической ситуации.

Шаг 2. Рассчитываем доходы.

hidden>

Доходами считаются:

- выручка от продажи товаров или услуг;

- выручка от аренды;

- проценты по займам, компенсации и другие внереализационные доходы.

Источники доходов зависят от специфики предприятия. В данном пункте, аналогично пункту с расходами, следует подробно прописать все возможные источники дохода.

Шаг 3. Планируем прибыль.

hidden>

При планировании прибыли важно помнить, что:

- предприятие должно работать на увеличение оборотного капитала;

- средства, вложенные в производство, должны возвращаться как можно быстрее;

- получение максимального количества прибыли при минимальном количестве затрат не должно отражаться на качестве продукта.

Кроме того, планирование прибыли должно учитывать следующие потребности:

- Зарплата и премирование.

- Модернизация и расширение бизнеса.

- Выплаты по кредитам.

- Выплаты инвесторам и собственникам.

- Увеличение рентабельности.

- Повышение уровня конкурентоспособности.

Эти задачи будут решаться в разы эффективнее, если тщательно прописать расходную и доходную часть БДР.

Шаг 4. Составляем отчёт.

hidden>

Вышеперечисленных данных недостаточно для реализации финального пункта инструкции по формированию БДР. Важно, чтобы отчётом занимались грамотные и компетентные сотрудники. Поэтому, если в компании нет нужных специалистов, данную работу можно передать на аутсорсинг.

Составление БДР также можно разделить между специалистами одной компании. Вот как это можно сделать:

| План продаж | Бюджеты ЦФО | Обобщение данных | Проект БДР | Согласование БДР | Утверждение БДР |

|---|---|---|---|---|---|

| Директор по продажам Финансовый менеджер |

Руководители ЦФО (подразделений/проектов) | Финансовый менеджер | Собственник | Гендиректор |

Формирование БДДС: пошаговая инструкция

Итак, БДДС отвечает за контроль фактических финансовых потоков. В отчёт вносятся все поступления средств, а также их перечисления. Несмотря на различия целей отчётов, структура БДР и БДДС похожа, однако во втором случае учитываются только денежные передвижения.

Шаг 1. Устанавливаем остаток средств.

hidden>

Теория предлагает первым делом обратить внимание на остаток по счёту на конец периода. То есть, обозначить «конечное сальдо», которое рассчитывается по формуле: остаток на начала периода + оборот по кредиту — оборот по дебету.

Однако, на практике делается иначе. Сначала устанавливается остаток на начало периода, потом доходы и расходы за конкретный период, затем выводится остаток на конец периода. Далее следует проанализировать сумму остатка — больше она или меньше и сопоставить с расходами на следующий период.

Если остаток значительно меньше, то следует проанализировать факторы, которые повлияли на такое положение дел: какие расходы можно уменьшить, а какие доходы следует увеличить. После чего принимается соответствующее решение, а по итогам периода данные вновь подвергаются анализу.

Шаг 2. Определяем доходы.

hidden>

Учитывая, что структура отчётов имеет схожие пункты, этот шаг можно сделать в БДДС на основе БДР (при условии, что предприятие уже ведёт данный документ).

Как из БДР сделать БДДС? Достаточно перевести данные из первого документа в денежный эквивалент, используя графики платежей или коэффициенты инкассаций.

Вот какие пункты будут относиться к доходам:

- бюджет продаж;

- сумма поступлений от инвестиций;

- суммы дивидендов и процентов.

Есть два способа сбора данной информации:

- «Снизу вверх». Подразделения предприятия по отдельности подают план финансовых поступлений, после чего все данные сводятся в один документ.

- «Сверху вниз». ЦФУ утверждает план финансовых поступлений, после чего информация распределяется по отделам и подразделениям компании.

Шаг 3. Собираем данные о расходах.

hidden>

Основу расходной части составляют:

- Зарплата.

- Сырьё.

- Накладные.

- Производственные расходы.

- Общехозяйственные расходы.

- Инвестиции.

- Возврат займов/кредитов.

- Выплата дивидендов.

Шаг 4. Рассчитываем чистый финансовый поток.

hidden>

Под чистым финансовым потоком в экономике подразумевают разницу между положительными и отрицательными потоками на определённый период. Данный показатель отражает финансовый статус предприятия и показывает, в каком направлении движется компания.

Так, ситуация, когда доходы ниже расходов, определяется как «кассовый разрыв». При выявлении такого показателя руководство компании должно принять соответствующие меры: урезать расходы или взять кредит.

Если предприятие не сможет устранить «кассовый разрыв» в течение долгого времени, его ждёт банкротство.

Шаг 5. Корректируем отчёт и отдаём его на утверждение.

hidden>

Сформированный БДДС корректируется исходя из реальных экономических обстоятельств, в которых находится компания. Итоговый документ отправляется на стол к руководству предприятия, а после распределяется по всем отделам и подразделениям, поскольку именно этим отчётом должен руководствоваться персонал, в частности, руководители ЦФО.

Примеры составления БДР и БДДС в Excel

Управленческий учёт подразумевает сбор информации из всех подразделений компании. Если компания большая, то количество данных может умещаться в десятки или даже сотни таблиц Excel. Технически не очень удобно обрабатывать такие объёмы данных, также трудности могут возникнуть на этапе внесения корректировок и поддержания актуальной информации в таблицах.

Поэтому крупным предприятиям лучше использовать специальные программы для формирования БДР и БДДС. А использование таблиц Excel в качестве инструмента для формирования бюджетирования подходит, скорее, для малых фирм.

Приведём пример составления БДР и БДДС в Excel:

БДР:

Пример составления БДР в Excel

БДДС:

Пример составления БДДС в Excel

На примерах видно, что ряд пунктов имеют соответствия в БДР и БДДС, однако не стоит забывать, что документы решают разные задачи в вопросе бюджетирования компании. Отвечая на вопрос, чем отличается БДР от БДДС простыми словами: в первом случае мы говорим о фиксации любых финансовых потоков — как уже поступивших (исчисленных), так и запланированных, во втором случае ведётся учёт реальных средств в денежном виде.