Бизнес-план с расчетами в Excel. Образец заполнения бизнес-плана (шаблон xlsx)

Contents

- 1 Бизнес-план с расчетами в Excel от бизнес-молодости. Скачать бесплатно xslx

- 2 Перечень шаблонов для подготовки финансовой части бизнес-плана для предприятия общественного питания

- 3 Готовые решения в Excel для бизнеса

- 4 500 Бизнес-идей (ниш) от бизнес-молодости. Скачать PDF бесплатно

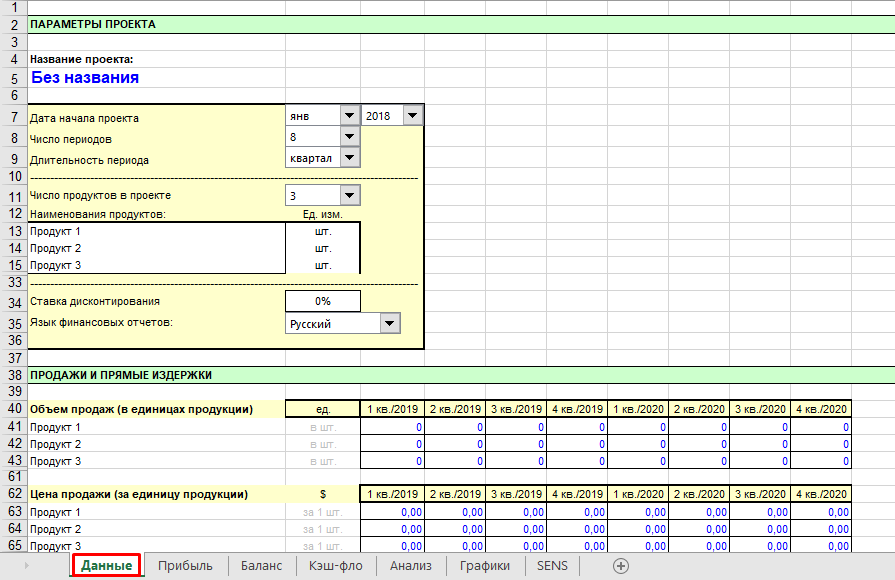

Шаблон Excel для расчета бизнес-плана со следующими разделами:

- Параметры проекта

- Продажи и прямые издержки

- Общие издержки

- Налоги и отчисления

- Начальный баланс

- Капитальные вложения

- Финансирование

- Дополнительная информация

- Отчет о прибылях и убытках

- Баланс

- Движение денежных средств

Скачать шаблон расчета проекта бизнес-плана бесплатно онлайн.xlsm (с макросами для расчета) >>>

Бизнес-план с расчетами в Excel от бизнес-молодости. Скачать бесплатно xslx

Скачать (XLSX, 34KB)

Перечень шаблонов для подготовки финансовой части бизнес-плана для предприятия общественного питания

| Перечень шаблонов для подготовки финансовой части бизнес-плана для предприятия общественного питания | |||

| Система налогообложения | Организационно-правовая форма | Объект налогообложения | Наименование шаблона (имя файла) |

| Традиционная | Индивидуальный предприниматель без образования юридического лица (ИПБЮЛ) | В зависимости от вида налога | Шаблон ОП – 01 |

| Юридическое лицо | В зависимости от вида налога | Шаблон ОП – 02 | |

| Система налогообложения | Организационно-правовая форма | Объект налогообложения | Наименование шаблона (имя файла) |

| Упрощенная | Индивидуальный предприниматель без образования юридического лица (ИПБЮЛ) | Доходы | Шаблон ОП -03 |

| Доходы – расходы | Шаблон ОП – 04 | ||

| Юридическое лицо | Доходы | Шаблон ОП – 05 | |

| Доходы – расходы | Шаблон ОП – 06 | ||

| Система налогообложения | Организационно-правовая форма | Объект налогообложения | Наименование шаблона (имя файла) |

| Единый налог на вмененный доход | Индивидуальный предприниматель без образования юридического лица (ИПБЮЛ) | Вмененный доход | Шаблон ОП – 07 |

| Юридическое лицо | Вмененный доход | Шаблон ОП – 08 | |

| Дополнительные пояснения: | |||

| 1. При использовании шаблона для конкретного пользователя файлу с его финансовым планом | |||

| следует присвоить имя, соответствующее фамилии и инициалам, и сохранить этот файл | |||

| отдельно под новым именем в папке соответствующей группы. | |||

| 2. При использовании шаблонов по единому налогу на вмененный доход в поля, выделенные на | |||

| желтом фоне, следует самостоятельно вписать недостающую информацию – по виду деятельности, | |||

| показателю налогообложения и базовой доходности. В строке “Показатель налогобложения” | |||

| в КАЖДУЮ ЯЧЕЙКУ таблицы необходимо вписать численные значения показателя налогобложения | |||

| в соответствующих единицах измерения. | |||

| 3. Рабочие листы всех шаблонов имеют следующую структуру: | |||

| Лист 1 – Исходные данные (по форме распечатки, выдаваемой клиенту) | |||

| Лист 2 – План финансовых результатов деятельности | |||

| Лист 3 – План движения денежных средств | |||

| Лист 4 – Оценка эффективности проекта (график и расчетные показатели) | |||

| Примечание: Для Листов 2, 3 и 4 установлена защита от изменений. Для снятия защиты | |||

| следует воспользоваться опцией Сервис/Защита/Снять защиту листа |

Файл 1:

Скачать (XLSX, 12KB)

Файл 2:

Скачать (XLSX, 192KB)

Файл 3:

Скачать (XLSX, 187KB)

Файл 4:

Скачать (XLSX, 646KB)

Файл 5:

Скачать (XLSX, 185KB)

Файл 6:

Скачать (XLSX, 184KB)

Файл 7:

Скачать (XLSX, 185KB)

Файл 8:

Скачать (XLSX, 186KB)

Нет времени на рутину? Решайте задачи в Excel!

График доходов, расходов, прибыли

Любой индивидуальный предприниматель (ИП) или предприятие (ООО, ЗАО) ведет бухгалтерский и налоговый учет в соответствии с действующим законодательством. Однако, бухгалтерский учет и управленческий учет доходов и расходов – не всегда одно и то же. Для того, чтобы понять реальное соотношение доходов и расходов ИП или ООО, а также прибыль предприятия, необходимо вести подробный учет реальных доходов и расходов.

Расчет точки окупаемости проекта

Точка окупаемости проекта – это сумма доходов от деятельности предприятия, равная расходам на ведение этой деятельности. Суммы, полученные сверх точки окупаемости, приносят предприятию прибыль.

Расчет точки окупаемости проекта необходим при разработке бизнес-плана, при запуске производства или закупке нового вида продукции, при запуске нового проекта. Для расчета точки окупаемости необходимо определить основные статьи доходов и расходов предприятия.

Расчет точки безубыточности предприятия

Учитываются следующие показатели:

– цена единицы продукции,

– затраты на единицу товара,

– торговая наценка на единицу товара,

– постоянные и переменные расходы предприятия,

– процентная ставка по банковскому кредиту. скачать

Рассчитать налоги в 2015г. при УСН для ИП

График работы

Посменная работа практикуется во многих компаниях. Это может быть предприятие сервиса – магазин, ресторан, гостиница; производственное или ремонтное предприятие; частное охранное предприятие и многие другие. Компании, работающие в круглосуточном режиме или более, чем 8 часов в сутки, должны иметь несколько бригад сотрудников, работающих посменно, согласно утвержденному графику работы.

График отпусков сотрудников

Приближается 2016 год! Пора составлять новый график отпусков сотрудников!

Анализ денежных потоков

Денежный поток, кэш-фло, кэш-флоу (от англ. Cash Flow) или поток наличных денег — одно из важнейших понятий современного финансового анализа, финансового планирования и управления финансами предприятия.

Денежный поток представляет собой разницу между денежными поступлениями и выплатами организации за определенный период времени. Чаще всего, за этот временной промежуток принимается финансовый год.

Для оценки изменения, динамики финансового положения предприятия составляется план движения денежных средств предприятия, учитывающий все поступления денежных средств и все платежи. Анализ денежных потоков используется для бюджетирования деятельности предприятия, при составлении бизнес-плана, разработке бюджета движения денежных средств.

Бланк заказа в Excel для сайта

Бланки заказа в Excel, содержащие сложные расчеты требуются предприятиям, производящим или реализующим сложные изделия. Например, мебель, изделия из камня, изделия из дерева, технику, оказывающие услуги по строительству домов и так далее. Ссылки на скачивание таких бланков в формате Excel размещают на сайте компании, для того, чтобы клиент мог скачать бланк из браузера.

СКАЧАТЬ БЕСПЛАТНО ДЕМО-ВЕРСИИ ШАБЛОНОВ EXCEL:

Скачать (XLSX, 27KB)

Скачать (XLSX, 38KB)

3_Grafik_dokhodov_raskhodov_pribyli.zip

Скачать (XLSX, 97KB)

5_Grafik_raboty_obrazets

6_Rasschitat_nalogi_v_2015g_pri_USN_dlya_IP.zip

7_Raschet_tochki_bezubytochnosti_predpriatia.zip

Скачать (XLSX, 18KB)

500 Бизнес-идей (ниш) от бизнес-молодости. Скачать PDF бесплатно

Скачать (PDF, 1.04MB)

Расчет окупаемости цеха по жарке семечек подсолнечника.

Необходимые действия:

1. Закупаем оборудование (инвестиционные затраты).

2. Арендуем помещение (офис и склад).

3. Нанимаем людей.

4. Закупаем сырье и необходимые материалы.

5. Производим продукцию.

6. Продаем продукцию.

Теперь подробнее.

Нижеследующее изложение – это подробный отчет о составлении в Excel, так что если Вы не планируете составлять в данном программном продукте план своего предприятия, то не тратьте время.

Чтобы вам легче было понимать мои разъяснения, я могу по вашей просьбе выслать вам рассмотренный ниже файл. Файл небольшой, но понять будет гораздо проще.

Кроме того, можете использовать этот файл как форму для составления собственных расчетов. Если же для ваших расчетов файл не подойдет, но у вас есть необходимость в таком файле, то вы можете либо приобрести один из вариантов расчета бизнес-плана в нашем магазине, либо заказать у меня расчет именно под ваши условия.

В файле находятся листы: Инвестиции, Персонал, Производство, Закупка, Склад, Реализация, ОПУ, ОДДС, Баланс.

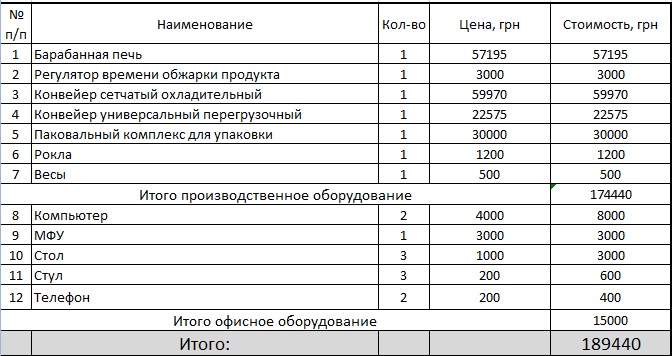

1. Закупка оборудования (лист «Инвестиции»).

Таб. №1

То есть инвестиционные затраты на оборудование составляют 190 тысяч гривен. Все эти затраты необходимо произвести сразу. Произведение этих затрат отражается в отчете о движении денежных средств. Наличие этого оборудования у предприятия фиксируется в балансе.

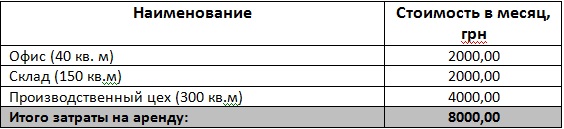

2. Аренда помещения (лист «ОПУ»)

Для ведения хозяйственной деятельности нам необходимо три помещения. Офис, склад и производственный цех.

Таб. №2

На листе «ОПУ» размещен отчет о прибылях и убытках. Расходы на аренду входят в операционные (постоянные) расходы предприятия.

3. Набор персонала (лист «Персонал»)

По мере роста предприятия нам нужно будет разное количество сотрудников, прежде всего это касается производства. В перспективе мы планируем, что наше оборудование будет работать круглосуточно. Поэтому к моменту выхода на круглосуточный режим работы у нас должно быть сформировано четыре смены производственных рабочих. Таким образом с первого месяца работы мы набираем 3 производственных рабочих, а с 4 месяца ещё 9 человек. Необходимое количество человек мы определили исходя из необходимого объема производства и производительности оборудования.

Оплата труда.

Бухгалтер, офис-менеджер и уборщица получают оклад.

Менеджеры по продажам получают 1000 грн оклада плюс 2% от объема продаж.

Производственные рабочие получают 1000 грн оклада плюс 0,01 грн за каждую произведенную пачку получает упаковщик и 0,02 грн за каждую произведенную пачку получает жарщик.

Таб. №3

Обратите внимание, что для расчета сдельной заработной платы необходимы данные по реализации (см. ОПУ) и по производству продукции (см. Производство).

4. Закупка сырья и материалов (лист «Закупка»)

Для осуществления текущей деятельности необходимо закупать:

- калиброванную семечку;

- полипропиленовую пленку для пакетиков;

- полиэтиленовые пакеты для групповой упаковки;

- паллеты (поддоны) для транспортировки.

Для начала определяемся с ценой по каждому виду закупаемых материалов:

Таб. №4

Цены можно поменять в любом месяце в случае необходимости.

Определяем необходимые средства для закупки:

Таб. №5

Для определения сумм по семечке и пленке используются данные листа «Производство» где уже рассчитано в количественном выражении необходимые материалы и это количество умножается на цену (См. таблицу №4).

Для определения сумм по пакетам и паллетам используются данные по количеству с листа «Склад» и также умножаются на цену. Следует отметить, что невозможно изложить абсолютно последовательно, переходя от листа к листу, откуда берутся данные на каждом листе, все листы между собой перевязаны формулами. Поэтому я буду возвращаться к ранее показанным таблицам.

Теперь рассчитываем денежный поток.

Прошу обратить внимание, что данные в таблице №5 это не расчет движения денежных средств, это количество материалов в денежном выражении по определенным в таблице № 4 ценам.

Для расчета денежного потока принимаем условие, что у поставщиков сырье мы закупаем с 50%-ной предплатой. То есть в первый месяц мы оплачиваем по факту и делаем предоплату на следующий месяц:

Таб. №6

Начиная со второго месяца, денежный поток на оплату поставщикам рассчитывается по следующему алгоритму:

1. Предоплата: 50% от общей суммы необходимых средств следующего месяца (итог по таблице №5).

2. Расчет по факту: Разница итога по таблице №5 за соответствующий месяц и предоплаты за предыдущий.

В таблице №7 определяется дебиторская задолженность на конец месяца.

Таб. №7

Цифры из этой таблицы идут непосредственно в баланс (таб.№28).

5. Производство продукции (лист «Производство»)

В первой таблице на листе «Производство» (в данном тексте смотри таблицу №8) определяются общие характеристики производственного процесса:

1. Производственная мощность оборудования.

2. Продолжительность смены;

3. Количество смен в сутки.

4. Количество рабочих дней (производство ведется под заказ, соответственно в начале проекта не весь месяц цех будет работать).

По данным показателям определяется сколько будет произведено килограммов продукции. Определяется путем простого перемножения данных показателей.

Далее:

5. Определяется сколько семечек будет в одном пакетике (понятное дело что при реальном производстве грамматура пакетиков будет разная, но для упрощения планирования возьмем 1 вариант массы продаваемого пакетика.

6. Рассчитывается количество необходимых пакетов. (простым делением количества произведенной продукции в килограммах на массу одного пакетика).

7. Рассчитывается необходимое количество полипропиленовой пленки в килограммах. Данная цифра определяется делением количества необходимых пакетов на 600 (количество 100-грамовых пакетов в килограмме пленки).

Таб. №8

Полученные данные в таблице №8 используются при расчете себестоимости и движения ТМЦ (товарно-материальные ценности) по складу.

Далее определяем затраты на электроэнергию. (см. таблицу № 9)

Таб. №9

Потребление электроэнергии в киловаттчасах определяется перемножение следующих величин:

- суммарной мощности оборудования по паспорту (т.е. в нашем случае 20 кВт/ч) на данные из таблицы №8;

- продолжительность рабочей смены,

- количество рабочих смен,

- количество рабочих дней.

Затраты на электроэнергию в денежном выражении определяется умножением количества потребленной электроэнергии на стоимость 1 кВт/ч (в нашем случае 0,77 грн).

Определяем производственную себестоимость

Прошу заметить, что для упрощения расчета в производственную себестоимость по которой рассчитывается себестоимость проданной продукции не включена заработная плата производственных рабочих. Производственная себестоимость с учетом зарплаты приведена справочно.

Для определения себестоимости в таблице №10 мы используем следующие алгоритмы:

1. Семечки. Стоимость семечек в одном пакетике определяется по формуле:

2. Упаковка. Стоимость 1 пакетика определяется по формуле:

3. Электроэнергия. Затраты на электроэнергию определяются по формуле:

4. Полиэтиленовый пакет. Расходы на групповую упаковку в расчете на 1 пакетик определяются по формуле:

где 50 количество пакетиков в групповой упаковке

Вышеперечисленные формулы помещаем в таблицу “Производственная себестоимость”

Таб.№10

Расчет затрат по зарплате на один пакетик. Определяется по формуле:

6. Движение ТМЦ на складе (лист «Склад»)На данном листе описываем движение ТМЦ через склад. Остатки в денежном выражении по каждому виду ТМЦ используются непосредственно в балансе (таб.№28).

Движение семечки

В таблице по складскому движению семечки в натуральном выражении присутствует четыре строки:

1. Остаток на начало периода – всегда равен остатку на конец периода предыдущего месяца.

2. Приход – рассчитывается по формуле:

3. Расход – рассчитывается по формуле:

Примечание: учет движения семечки на складе ведется в тоннах.

4. Остаток на конец периода – рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение семечки по складу”

Таб.№11

Теперь рассчитаем движение семечки в денежно выражении.

1. Остатки на начало и конец периода считаются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход – рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение семечки по складу в денежном выражении”

Таб.№12

Движение полипропиленовой пленки

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход равен строке «Количество пакетов в килограммах» (таб.№8)

Вышеперечисленное оформляем в таблицу “Движение полипропиленовой пленки по складу”

Таб.№13

Рассчитываем движение пленки в денежном выражении:

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение полипропиленовой пленки по складу в денежном выражении”

Таб.№14

Движение на складе готовой продукции

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход равен объему реализации в количественном выражении (таб.№22). Данные берутся на листе «Реализация».

Вышеперечисленное оформляем в таблицу “Движение на складе готовой продукции”

Таб.№15

Рассчитываем движение готовой продукции в денежном выражении:

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход – рассчитывается по формуле:

3. Расход – рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение на складе готовой продукции в денежном выражении”

Таб.№16

Движение на складе упаковочного полиэтилена

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход – рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение на складе упаковочного полиэтилена”

Таб.№17

Рассчитываем движение полиэтилена в денежном выражении:

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение на складе упаковочного полиэтилена в денежном выражении”

Таб.№18

Движение на складе паллет (поддонов)

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход рассчитывается по формуле:

3. Расход рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение на складе паллет”

Таб.№19

Рассчитываем движение паллет в денежном выражении:

1. Остатки на начало и конец периода рассчитываются аналогично таблице №11.

2. Приход – рассчитывается по формуле:

3. Расход рассчитывается по формуле:

Вышеперечисленное оформляем в таблицу “Движение на складе паллет в денежном выражении”

Таб.№20

7. Реализация продукции (лист «Реализация»)

Определяем цену реализации продукции и вручную вносим данные в таблицу №21.

Таб.№21

Определяем объемы продаж и вручную вносим в таблицу №22.

Таб.№22

При определении объемов продаж необходимо следить, чтобы остатки по складу не принимали отрицательного значения. Можно вообще жестко привязать объемы продаж к объему производства (т.е. сколько произвели, столько и продали). Тогда данные в таблицу №22 будут попадать из строки «Количество необходимых пакетов, шт» (таб.№8).

Расчет денежного потока от покупателей.

В расчете мы принимаем условие, что 75% продаж будут производиться с отсрочкой в 30 дней. То есть 75% денежных средств от продаж текущего месяца будут поступать в следующем месяце.

Продаж по предоплате не будет.

Таб.№23

Начало расчета начинается со второй строки:

Оплата с отсрочкой в 30 дней – рассчитывается по формуле:

Строка «Расчет по факту» – рассчитывается по формуле:

По строке «Итого» определяется сумма строк «Расчет по факту» и «Оплата с отсрочкой в 30 дней».

Расчет дебиторской задолженности покупателей.

Дебиторская задолженность за текущий месяц равна строке «Оплата с отсрочкой в 30 дней» за следующий месяц (таб.№23)

Таб.№24

Суммы из данной строки идут непосредственно в баланс (таб.№28)

Расчет транспортных издержек

В этой таблице определяем затраты на транспорт по доставке продукции покупателю. Транспортные расходы рассчитываются по формуле:

Таб.№25![]()

Данные о затратах по транспорту идут в затратную часть отчета о прибылях и убытках (лист «ОПУ»).

Заключительная часть.

Сведение прогнозных расчетов в стандартные отчетные формы: Баланс, Отчет о прибылях и убытках, Отчет о движении денежных средств.

8. Отчет о прибылях и убытках (лист «ОПУ»)

Таб.№26

Строки данного отчета формируется по следующему алгоритму:

1. Объем продаж (товаров, работ, услуг) – равен строке «Итого объем реализации» (таб.№22 «Реализация)).

2. Себестоимость проданной продукции – равна строке «Расход» (таб.№16 «Движение на складе готовой продукции в денежном выражении»).

3. Расходы при продаже – сумма строк «Транспортировка» и «Расходы на паллеты».

4. Транспортировка – равна строке в таблице №25 «Расчет транспортных расходов при продаже».

5. Расходы на паллеты – равна строке «Расход» (таб.№20 «Движение на складе паллет в денежном выражении»).

6. Валовая прибыль – рассчитывается по формуле:

7. Норма валовой прибыли – рассчитывается как отношение валовой прибыли к объему продаж.

8. Зарплата – равна строке «Итого» (таб.№3).

9. Начисления на ФОТ – в данном расчете рассчитывается по формуле:

10. Все остальные издержки из блока «Операционные расходы» заносятся вручную.

11. Итого операционных расходов – равна сумме вышеуказанных расходов.

12. Операционная прибыль – рассчитывается по формуле:

13. НДС – рассчитывается по формуле:

Примечание: такой расчет НДС обусловлен тем, что в условиях нашего государства этот налог – это всего лишь ещё одна, абсолютно нормируемая издержка. В Украине, кстати, повсеместно налоговыми применяется понятие «налоговая нагрузка к обороту» и таким образом рассчитывается какую сумму налога должно заплатить предприятие в бюджет.

14.Налог на прибыль – рассчитывается аналогично НДС.

15.Чистая прибыль – рассчитывается по формуле:

16.Норма чистой прибыли – рассчитывается как отношение чистой прибыли к объему продаж.

9.Отчет о движении денежных средств. (лист «ОДДС»)

Таб.№27

В данном отчете блок по движению средств в операционной деятельности формируется автоматически на основании данных ранее составленных таблиц:

1.Поступления от продаж товаров, услуг – равна строке «Итого» (таб.№23 «Поступление денежных средств»).

2.Итого поступления – сумма по разделу. (понимаю, что в разделе одна строка, но не менять же форму из-за данного частного случая).

3.Оплата поставщикам и подрядчикам – равна строке «Итого» (таб.№6 «Оплата поставщику»).

4.Оплата за электроэнергию – равна строке «Затраты на электроэнергию в грн» (таб.№9 «Затраты на электроэнергию»).

5.Оплата за транспортировку – равна строке из таблицы №25 «Расчет транспортных расходов при продаже»).

6.Итого прямые издержки – сумма по разделу.

7.Оплата постоянных расходов – рассчитывается по формуле:

8.Оплата налогов – cумма строк «НДС», «Налог на прибыль», «Начисления на ФОТ» (таб.№26) за предыдущий месяц.

9.Итого постоянных расходов – сумма по разделу.

10.Чистые денежные средства от операционной деятельности – рассчитывается по формуле:

Следующие два раздела заполняются в ручном режиме:

11.Закупка ОС – в 1 месяце данная строка равна строке «Итого» таблицы №1 «Закупка оборудования». В дальнейшем эта строка заполняется только в том, случае если планируется закупать ОС.

12.Продажа ОС – заполняется только в случае планирования продажи ОС.

13.Чистые денежные средства от инвестиционной деятельности – рассчитывается по формуле:

14.Вложения – в данную строку вносятся необходимые денежные средства для ликвидации кассовых разрывов (нехватки денег). См. п.18 строка «Денежные средства на конец периода».

15.Изъятия – в данную строку вносятся средства которые планируется изъять из бизнеса. См. п.18 строка «Денежные средства на конец периода».

16.Чистые денежные средства от финансовой деятельности – рассчитывается по формуле:

17.Денежные средства на начало периода – данная строка равна строке «Денежные средства на конец периода» предыдущего месяца.

18.Денежные средства на конец периода – рассчитывается по формуле:

Именно по данной строке определяется дефицит или избыток средств. Соответственно в процессе планирования по данной строке определяется когда необходимы дополнительные вложения (п.14) или возможно провести изъятие средств (п.15).

10.Баланс. (лист «Баланс»)

Таб.28

Данная форма полностью автоматическая. Ни одной цифры в ручном режиме здесь не вносится.

1.Основные средства – рассчитывается по формуле:

2.Склад – сумма строк «Семечки», «Упаковка», «Полиэтиленовые пакеты», «Паллеты», «Товар».

3.Семечки – равна строке «Конец периода» таб.№12 «Движение на складе семечки в денежном выражении».

4.Полипропиленовая пленка – равна строке «Конец периода» таб.№14 «Движение на складе полипропиленовой пленки в денежном выражении».

5.Полиэтиленовые пакеты – равна строке «Конец периода» таб.№18 «Движение на складе упаковочного полиэтилена в денежном выражении».

6.Паллеты – равна строке «Конец периода» таб.№20 «Движение на складе паллет в денежном выражении».

7.Товар – равна строке «Конец периода» таб.№16 «Движение на складе готовой продукции в денежном выражении».

8.Дебиторская задолженность – равна сумме строк «Покупатели» и «Поставщики».

9.Покупатели – равна строке «Дебиторская задолженность» в таблице №24 «Расчет дебиторской задолженности покупателей».

10.Поставщики – равна строке «Дебиторская задолженность» в таблице №7 «Расчет дебиторской задолженности поставщиков».

11.Денежные средства – равна строке «Денежные средства на конец периода» (таб.№27).

12.Активы всего – итоговая строка по активам предприятиям. Рассчитывается по формуле:

13.Капитал на начало года – в данном варианте расчета строка не заполняется так как по договору инвесторов вкладываемые инвестиции изымаются из бизнеса. Данная строка может заполниться по окончании первого года проекта и если собственники примут решение реинвестировать часть прибыли.

14.Дополнительные вложения – рассчитывается по формуле:

15.Финансовый результат с начала года – рассчитывается по формуле:

16.В т.ч. за отчетный период – равна строке «Чистая прибыль» (таб.№26 «Отчет о прибылях и убытках»). В валюту баланса данная строка не входит.

17.Собственный капитал итого – сумма строк «Капитал с начала года», «Дополнительные вложения», «Финансовый результат с начала года».

18.Кредиторская задолженность – по составленному расчету кредиторская задолженность у нас не возникает.

19.Расчеты по оплате труда – равна строке «Зарплата» (таб.№26 «Отчет о прибылях и убытках»).

20.Расчеты с бюджетом – рассчитывается по формуле:

21.Текущие обязательства итого – сумма строк «Кредиторская задолженность», «Расчеты по оплате труда», «Расчеты с бюджетом».

22.Пассивы всего – итоговая строка по пассивам предприятиям. Рассчитывается по формуле:

23.Проверка – проверочная строка. Если в этой строке есть хоть какая-то цифра значит в расчетах есть ошибка. Рассчитывается по формуле:

11.Где можно взять этот расчет.

Повторюсь: если вам нужен подобный расчет, то именно рассмотренный выше я вышлю вам совершенно бесплатно, если именно эта модель расчета вам не подходит предлагаю посмотреть варианты в нашем магазине:

1. Расчет по фасовке и резке – данном файле рассчитывается окупаемость резки и фасовки овощей для последующей продажи.

Можно 8 продуктов расфасовать 10-ю способами. Файл можно использовать не только для расчета резки овощей, но и под любой другой расчет где необходимо изготавливать некий продукт из набора определенных материалов.

2. Расчет по поставке импортных товаров – в данном файле рассчитывается окупаемость импортных поставок товара. Расчет проводился для российской таможни. Срок проекта: 3 года. Количество поставляемых продуктов: 6 штук. Виды финансирования: собственные средства и заемные средства.

3. Расчет по производству трех продуктов – очень специфический файл. Все расчеты размещены на одном листе.

Рассчитывается производство трех видов продуктов из трех видов сырья.

Срок проекта: 10 лет. Расчеты показаны как помесячно, так и агрегированно по годам (года отражаются в столбцах c DZ по EI)

Виды финансирования: собственные средства и заемные средства.

Данные вносятся только в ячейки, выделенные оранжевым цветом. И не забывайте читать примечания к ячейкам.

Рассчитываются финансовые показатели:

- Чистая приведенная стоимость (NPV);

- Дисконтированный срок окупаемости (PBP);

- Простой срок окупаемости;

- Внутренняя норма рентабельности (IRR)$

- Рентабельность активов (ROA)$

- Рентабельность собственного капитала (ROE);

- Рентабельность внеоборотных активов;

- Прибыльность продаж (ROS);

- Коэффициент общей ликвидности (CR);

- Чистый оборотный капитал (NWC).

Рассчитывается отчетность в формате GAAP (форма GAAP на английском языке)

Автор: Андрей Дата: 30.12.2014 Рубрика: Разработка бизнес-плана

Представляю Вашему вниманию универсальный бизнес-план. В данной версии бизнес-плана Вы можете сравнить два или три варианта бизнеса между собой, чтобы выбрать самый оптимальный, т.е., Вы можете посмотреть, какие показатели будут достигнуты в случае приобретения разного типа оборудования (разная цена, производительность, эксплуатационные расходы и т.д.). Можно составить бизнес-план только на один вариант развития событий. Для этого варианты 2 и 3 заполнять не нужно.

Представляю Вашему вниманию универсальный бизнес-план. В данной версии бизнес-плана Вы можете сравнить два или три варианта бизнеса между собой, чтобы выбрать самый оптимальный, т.е., Вы можете посмотреть, какие показатели будут достигнуты в случае приобретения разного типа оборудования (разная цена, производительность, эксплуатационные расходы и т.д.). Можно составить бизнес-план только на один вариант развития событий. Для этого варианты 2 и 3 заполнять не нужно.

Выполнен данный бизнес-план в формате Excel. Вы отвечаете на вопросы и заносите исходные данные для расчета, размещенные на вкладке «Исходные данные», а именно, заполняются ячейки, залитые желтым цветом. В ячейках, которые залиты зеленым цветом, ответы выбираются из предлагаемого списка. Ячейки без заливки изменять не рекомендуется, т.к. это может повлечь за собой нарушение корректности расчетных данных.

После того, когда Вы занесли данные, на вкладках, залитых желтым цветом (Резюме, Общий прогноз и т.д.) будут автоматически составлены все разделы бизнес-плана. Их можно распечатать прямо из данного файла или скопировать в Word, а затем произвести необходимые изменения и распечатать.

При возникновении вопросов, пишите через форму обратной связи.

Скачать модель бизнес-плана в формате Excel (версия 2.02)

Финансовая модель Версия 3.0 находится здесь.

ВНИМАНИЕ! В универсальный шаблон бизнес-плана внесены дополнения! Просмотреть видео по данным дополнениям можно в конце страницы.

Содержание бизнес-плана

1. Резюме проекта

1.1. Основные характеристики проекта

1.2. Наши преимущества

1.3. Необходимость в финансировании

1.4. Основные показатели проекта

2. Общий прогноз

3. Описание продукции

3.1. Описание продуктов

3.2. Позиционирование продуктов на рынке

4. Обзор рынка

4.1. Общее состояние рынка

4.2. Тенденции в развитии рынка

4.3. Сегменты рынка

4.5. Характеристика потенциальных потребителей

5. Конкуренция

5.1. Основные участники рынка

5.2. Основные методы конкуренции в отрасли

5.3. Изменения на рынке

5.4. Описание ведущих конкурентов

5.5. Основные конкурентные преимущества и недостатки

5.6. Сравнительный анализ нашей продукции с конкурентами

6. План маркетинга

6.1. Стратегия

6.2. Реклама

6.3. Продвижение продукции на рынке

7. План производства

7.1. Описание производственного процесса

7.2. Производственное оборудование

8. Управление персоналом

8.1. Основной персонал

8.2. Организационная структура

8.3. Поиск и подбор сотрудников

8.4. Обслуживание клиентов

9. Финансовый план

10. Риски

Приложения:

1. Формирование цены на продукцию

2. График реализации проекта

Диаграммы:

1. Уровень цены единицы продукции

Таблицы:

1. Сравнительный анализ продукции с конкурентами

2. Производственное оборудование

3. Основной персонал компании

4. Расчет показателей проекта без учета индекса инфляции

5. Расчет показателей проекта с учетом индекса инфляции

6. Основные виды возможных рисков для компании

Видеоурок по дополнениям, которые были выполнены в шаблоне бизнес-плана

Скачать модель бизнес-плана в формате Excel (версия 2.02)

Финансовая модель Версия 3.0 находится здесь.

Если материал поста был для Вас полезен, поделитесь ссылкой на него в своей соцсети:

При использовании материалов сайта наличие активной ссылки на www.blogbusiness.com.ua обязательно

Другие материалы по теме «Разработка бизнес-плана»

Вам также может быть интересно:

Бизнес-идеи

Бизнес-анализ и управление

Универсальный шаблон для SWOT-анализа в формате Access

Грамотный расчет плановых показателей по движению денежных потоков, выручки и прибыли — один из ключевых факторов в управлении организацией. На сегодняшний день разработано немало инструментов, призванных облегчить решение поставленной задачи. Однако многие из них требуют длительного освоения и высокого уровня базовых навыков, да и стоимость подобных решений не всегда соизмерима с функционалом, которые они обеспечивают. Впрочем, есть и альтернативный вариант, позволяющий провести анализ данных в нужном формате, и получить на выходе желаемый результат. Финансовая модель бизнеса в Excel, построенная с соблюдением принципов, гарантирует получение качественной прогнозной отчетности, необходимой для эффективного контроля за организационными процессами.

Общее представление

При разработке шаблонов для экономического планирования учитываются основные показатели деятельности предприятия, к числу которых относятся:

- доходы и расходы;

- прибыль;

- денежные потоки;

- активы и обязательства.

Несмотря на внешнюю схожесть с бюджетной системой, специфика использования такого инструмента, как финансовое моделирование в эксель, предусматривает большее количество упрощений и вариативных параметров. Подобный подход обуславливается целевыми задачами, решение которых является целью прогнозирования. Отчетная таблица призвана обеспечить возможность быстрой оценки потенциальных результатов операционной деятельности и стабильности состояния организации при изменении внешних и внутренних факторов.

Построение финмодели в Excel от Microsoft или в Google docs предусматривает внесение части информации вручную, тогда как зависимые данные определяются с помощью базовых формул. Благодаря этому любая корректировка позволяет моментально пересчитать итоговые значения, оценить риски и проанализировать перспективы получения прибыли.

За счет проделанной работы формируются три типа отчетности:

- балансовые показатели предприятия;

- аналитика результатов (ОФР);

- отчет по движению денежных средств (ОДДС).

Грамотное применение полученных результатов упрощает управленческий процесс — так же, как и использование программных решений от компании «Клеверенс», исключающих вероятность технических ошибок при учете активов организации.

Финансовое моделирование проекта в Excel: что нужно знать

Для тех, кто планирует самостоятельно разобраться в особенностях и нюансах создания рабочей модели, лучшим вариантом станет последовательный переход от простых вещей к более сложным. Планомерный подход позволит избежать неточностей, связанных с использованием формул и подстановкой значений. Пошаговый план выглядит следующим образом:

- Создайте предварительный вариант с минимальным количеством данных, и задайте локальные критерии расчета для зависимых переменных. В качестве примера можно привести выручку относительно цены продукции и объемов реализации, фонд оплаты труда при сдельной работе, социальные отчисления ФОТ и т.д.

- Обобщите параметры в рамках общей системы, и проведите предварительную проверку функциональности готовой структуры. Ключевой критерий — схождение баланса, отклонения в котором свидетельствуют о допущенных ошибках. Небольшое количество формул позволяет без особых усилий выявить проблемные зоны, требующие корректировки.

- Детализируйте финансовый расчет бизнес-плана в Excel, дополнив его новыми базовыми показателями. Раскройте специфику формирования себестоимости продукции, уточните периоды взаиморасчетов с поставщиками исходя из имеющихся коммерческих условий, привяжите к производственным объемам корреляцию, учитывающую величину переходящего товарного остатка. При добавлении параметров также следует проверять работоспособность системы, чтобы исключить «перекос» формульных значений.

Поэтапная реализация проекта управления отчетностью позволяет не только отследить взаимозависимость ключевых факторов, но и лучше понять структуру доходов и расходов, исходя из которой можно выбрать грамотный курс развития организации.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров – это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как построить финансовую модель компании в Excel: инструкция пошагово

В качестве наглядного примера рассмотрим вариант для предприятия, специализирующегося на розничной торговле. Подобный выбор не случаен, поскольку производственные процессы априори отличаются более сложной структурой, предполагающей материальные затраты, амортизацию, незавершенные к окончанию периода циклы, а также разнородные формы складских запасов. Кроме того, коммерческая деятельность, связанная с продажами, допускает исключение дебиторской задолженности — в тех ситуациях, когда клиентам не предоставляются опции с рассрочкой или отсрочкой платежей.

Подсчет доходов

Ключевым фактором на первом этапе выступает объем реализации. Самый простой вариант — внесение в фин модель, формируемую в Эксель, показателя выручки в денежном выражении, который позже может быть детализирован как производная от перемножения цены и количества для каждой позиции в номенклатуре. Подобный параметр также позволяет грамотно рассчитать расходы на закупку продукции.

Одной из главных сложностей на этой стадии выступает построение плана продаж. В ситуациях, когда отчетная таблица составляется для обычного тестирования, можно взять любые значения «с потолка», однако, если вы сразу рассчитываете на результат, способный принести практическую пользу — стоит заняться планированием более детально.

К числу важных факторов, требующих учета при прогнозировании, следует отнести величину налога на добавленную стоимость, по умолчанию включенного в цену реализации. Несмотря на то что налоговые отчисления формально поступают в структуре выручки, их нельзя отнести к доходной статье, поэтому выделение НДС позволит рассчитать чистую прибыль с каждой позиции.

Кроме того, нелишним станет добавление аналитики по номенклатуре, отражающей такие характеристики операционной деятельности, как:

- доля возврата продукции;

- типы клиентов (физические или юридические лица);

- реквизиты торговой точки или региона продаж.

Важно понимать, что на предварительном этапе чрезмерно подробная детализация может привести к лишней путанице, тогда как основной задачей проекта выступает составление базового плана по доходности.

Пример планирования расходов

Расходные статьи изначально также рассматриваются в общей перспективе. Для обобщенной структуры достаточно выделить несколько элементов, таких как:

- Материальные затраты. В рамках упрощенной версии будем считать, что в эту категорию входит только приобретение товаров без НДС, количество которых полностью совпадает с объемом реализации. Исходя из этого, критериями получаемой величины станут стоимость закупки и количество продаж.

- Зарплатный фонд. Опять же, для базового варианта достаточно указать общую сумму, без дробления на отдельные элементы.

- Социальные отчисления. В этом случае используются зависимые переменные, рассчитываемые с помощью формулы. Как правило, стандартным показателем считается 30% от величины ФОТ, плюс дополнительные страховые взносы, размер которых определяется классом риска профессиональной деятельности, определенным для предприятия. В качестве примера возьмем минимально возможный размер, составляющий 0,2%.

- Амортизация. Даже с учетом того, что наше условное предприятие занимается исключительно розничной торговлей, на его балансе все равно могут быть основные средства и нематериальные активы, относящиеся к собственности. Стандартная практика — расчет среднемесячной суммы, базирующийся на теоретических или практических критериях.

- Иные расходы. Фактически начальная стадия детализации, предполагающая отражение постоянных трат компании, легко поддающихся планированию. В рассматриваемую категорию можно включить затраты на аренду торговых площадей, размещение рекламы, представительские и командировочные компенсации, и т.п.

Указанного списка вполне достаточно для реализации проектной модели, после проверки которой можно перейти сначала к дроблению базовых значений, а затем и к обобщению полученных данных.

Составление планового отчета о финансовых результатах

Отправной точкой формирования отчетности выступает подсчет прибылей и убытков за отдельно взятый период. Аналогичное правило применяется и к построению бюджетной аналитики, поскольку для заполнения балансового раздела необходимы результирующие показатели. В случае с тестовой версией достаточно взять плановые значения основной операционной деятельности, где разность между доходами и расходами определяет итог на конкретном временном этапе.

Это позволяет перейти к построению ОФР, для которого характерна взаимосвязь с балансом и ОДДС:

|

Финансовые результаты |

Балансовая строка |

ДДС |

|

Прибыль или убыток от операционной деятельности |

Нераспределенная величина добавляется к данным за предшествующий период |

— |

|

Выручка |

— |

Входящие поступления от взаиморасчетов с клиентами. Суммовой параметр корректируется с учетом переведенных авансов и текущей задолженности по следующей формуле: Поступления = Выручка + Авансовые платежи — Задолженность по отгрузкам |

|

Расходы |

— |

Выплаты, учитывающие предоплату и долговые обязательства перед кредиторами. Для расчета применяется формульное значение: Платежи = Денежные затраты + Авансы выданные — Кредиторская задолженность |

Для большей информативности следует дополнить отчет еще двумя строками:

- Рентабельность реализации — расчетный критерий, равный соотношению между операционной прибылью и выручкой.

- Порог безубыточности, выраженный в деньгах — предусматривает предварительное разделение постоянных и переменных расходных статей.

Формирование отчетности ОДДС

На этой стадии основной задачей выступает обобщение денежных поступлений и оттоков, расчет чистой разницы между ними, и суммирование полученного значения с оставшимися средствами на начало периода, позволяющее вычислить планируемый остаток. Результирующая сумма связывает аналитический базис с балансом. В рамках рассматриваемого примера возьмем за основу несколько допущений:

- Предприятие специализируется только на профильной деятельности, не осуществляя сторонних закупок и финансовых операций, и не меняя состав учредителей. Единственным видом операций остается текущая категория.

- Оплата поставляемой продукции делится на две стадии: 60% авансовым платежом, перечисляемым в месяце, предшествующем отгрузке товара, и 40% — расчет по факту приемки на склад.

- Для выплат в рамках ФОТ также предусмотрены два перевода: половину составляет аванс, выдаваемый в период начисления, вторые 50% оплачиваются в следующем календарном отрезке так же, как и страховые взносы.

В качестве прочих расходов можно взять арендную плату — взаиморасчеты с собственником торгового помещения проводятся ежемесячно, сразу после выставления счета.

Результатом подстановки указанных значений становится модель ОДДС, отражающая специфику движения денежных потоков в рамках деятельности организации.

Сведение планового баланса

Обобщим технику составления в сводной таблице:

|

Показатель на начало периода |

Формула |

Пояснения |

|

Основные средства |

Баланс на начало предыдущего месяца — Амортизация за месяц (ОФР) |

— |

|

Запасы |

— |

Неизменны и равняются нулю из-за допущения, согласно которому весь объем реализуется за период |

|

Дебиторская задолженность |

Баланс на первое число предыдущего месяца + Платежи контрагентам за поставку (ОДДС) — Материальные расходы (ОФР) |

В рассматриваемом примере отсутствует дебиторская задолженность |

|

Денежные средства |

Остаток на момент начала периода (баланс) + Чистый поток (ОДДС) |

— |

|

Уставный капитал |

— |

1000 рублей (ввиду условия об отсутствии новых учредителей) |

|

Нераспределенная прибыль |

Начальный показатель (баланс) + Поступление за месяц (ОФР) |

— |

|

Кредиторская задолженность |

Значение отправной точки + Начисления ФОТ, социальным выплатам и аренде (ОФР) — Соответствующие платежи (ОДДС) |

Общие требования

Примеры построения проекта финансовой модели предприятия в программе Excel, в том числе рассмотренный в данной статье, позволяют вывести ряд основных критериев, которые нужно учитывать при планировании. Итоговый результат моделирования должен соответствовать следующим стандартам.

Простота

Очевидно, что чем сложнее структура деятельности организации — тем более детализированными должны быть аналитические инструменты, используемые для анализа эффективности. Однако практика показывает, что грамотный подход к упрощению позволяет избежать ошибок в процессе построения, и способствует более быстрому освоению функциональных механизмов на начальных этапах.

Удобство использования

Последовательная организация блоков гарантирует формирование комплексного представления об экономической составляющей, а также о нюансах составления и ведения отчетности на различных временных интервалах.

Наглядность

Распространенный недостаток — разнесение предпосылок и выводов, затрудняющее определение взаимосвязи между корректируемыми данными и показателями, на которые они влияют. Грамотная визуализация — важный аспект, исключающий сложности адаптации.

Как подготовить финансовую модель

В процессе моделирования можно учитывать различные факторы, включая не только персональные управленческие потребности, но и банковские требования, актуальные в ситуациях, когда необходимо представить подробный инвестиционный проект. Отсутствие практических навыков и наличие достаточного свободного времени — повод для самостоятельного освоения такого эффективного аналитического инструмента, как Эксель. Однако в ситуациях, когда отчет требуется быстро, и должен соответствовать строгим критериям — лучше обратиться за помощью к специалистам.

Заключение

Приведенный пример рассматривает алгоритм создания базовой отчетности, оставляющей широкий диапазон возможностей для дальнейшей оптимизации. Структурирование категорий, группировка данных, учет большего количества внешних факторов — все это позволяет получить более точные результаты, которые станут основой для принятия верных решений, направленных на развитие бизнеса. Финансовое моделирование в Excel помогает понять, как планируемые мероприятия отразятся на прибыли и убытках предприятия, и какие аспекты имеют наибольшее влияние с точки зрения увеличения показателей экономической стабильности и ликвидности — как в текущем периоде, так и в долгосрочной перспективе.

Количество показов: 27114

Содержание

- Финансовая модель бизнеса в Excel: пошаговая инструкция построения, примеры финмодели в Эксель

- Общее представление

- Финансовое моделирование проекта в Excel: что нужно знать

- Готовые решения для всех направлений

- Как построить финансовую модель компании в Excel: инструкция пошагово

- Подсчет доходов

- Пример планирования расходов

- Составление планового отчета о финансовых результатах

- Формирование отчетности ОДДС

- Сведение планового баланса

Финансовая модель бизнеса в Excel: пошаговая инструкция построения, примеры финмодели в Эксель

Грамотный расчет плановых показателей по движению денежных потоков, выручки и прибыли — один из ключевых факторов в управлении организацией. На сегодняшний день разработано немало инструментов, призванных облегчить решение поставленной задачи. Однако многие из них требуют длительного освоения и высокого уровня базовых навыков, да и стоимость подобных решений не всегда соизмерима с функционалом, которые они обеспечивают. Впрочем, есть и альтернативный вариант, позволяющий провести анализ данных в нужном формате, и получить на выходе желаемый результат. Финансовая модель бизнеса в Excel, построенная с соблюдением принципов, гарантирует получение качественной прогнозной отчетности, необходимой для эффективного контроля за организационными процессами.

Общее представление

При разработке шаблонов для экономического планирования учитываются основные показатели деятельности предприятия, к числу которых относятся:

- доходы и расходы;

- прибыль;

- денежные потоки;

- активы и обязательства.

Несмотря на внешнюю схожесть с бюджетной системой, специфика использования такого инструмента, как финансовое моделирование в эксель, предусматривает большее количество упрощений и вариативных параметров. Подобный подход обуславливается целевыми задачами, решение которых является целью прогнозирования. Отчетная таблица призвана обеспечить возможность быстрой оценки потенциальных результатов операционной деятельности и стабильности состояния организации при изменении внешних и внутренних факторов.

Построение финмодели в Excel от Microsoft или в Google docs предусматривает внесение части информации вручную, тогда как зависимые данные определяются с помощью базовых формул. Благодаря этому любая корректировка позволяет моментально пересчитать итоговые значения, оценить риски и проанализировать перспективы получения прибыли.

За счет проделанной работы формируются три типа отчетности:

- балансовые показатели предприятия;

- аналитика результатов (ОФР);

- отчет по движению денежных средств (ОДДС).

Грамотное применение полученных результатов упрощает управленческий процесс — так же, как и использование программных решений от компании «Клеверенс», исключающих вероятность технических ошибок при учете активов организации.

Финансовое моделирование проекта в Excel: что нужно знать

Для тех, кто планирует самостоятельно разобраться в особенностях и нюансах создания рабочей модели, лучшим вариантом станет последовательный переход от простых вещей к более сложным. Планомерный подход позволит избежать неточностей, связанных с использованием формул и подстановкой значений. Пошаговый план выглядит следующим образом:

- Создайте предварительный вариант с минимальным количеством данных, и задайте локальные критерии расчета для зависимых переменных. В качестве примера можно привести выручку относительно цены продукции и объемов реализации, фонд оплаты труда при сдельной работе, социальные отчисления ФОТ и т.д.

- Обобщите параметры в рамках общей системы, и проведите предварительную проверку функциональности готовой структуры. Ключевой критерий — схождение баланса, отклонения в котором свидетельствуют о допущенных ошибках. Небольшое количество формул позволяет без особых усилий выявить проблемные зоны, требующие корректировки.

- Детализируйте финансовый расчет бизнес-плана в Excel, дополнив его новыми базовыми показателями. Раскройте специфику формирования себестоимости продукции, уточните периоды взаиморасчетов с поставщиками исходя из имеющихся коммерческих условий, привяжите к производственным объемам корреляцию, учитывающую величину переходящего товарного остатка. При добавлении параметров также следует проверять работоспособность системы, чтобы исключить «перекос» формульных значений.

Поэтапная реализация проекта управления отчетностью позволяет не только отследить взаимозависимость ключевых факторов, но и лучше понять структуру доходов и расходов, исходя из которой можно выбрать грамотный курс развития организации.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Как построить финансовую модель компании в Excel: инструкция пошагово

В качестве наглядного примера рассмотрим вариант для предприятия, специализирующегося на розничной торговле. Подобный выбор не случаен, поскольку производственные процессы априори отличаются более сложной структурой, предполагающей материальные затраты, амортизацию, незавершенные к окончанию периода циклы, а также разнородные формы складских запасов. Кроме того, коммерческая деятельность, связанная с продажами, допускает исключение дебиторской задолженности — в тех ситуациях, когда клиентам не предоставляются опции с рассрочкой или отсрочкой платежей.

Подсчет доходов

Ключевым фактором на первом этапе выступает объем реализации. Самый простой вариант — внесение в фин модель, формируемую в Эксель, показателя выручки в денежном выражении, который позже может быть детализирован как производная от перемножения цены и количества для каждой позиции в номенклатуре. Подобный параметр также позволяет грамотно рассчитать расходы на закупку продукции.

Одной из главных сложностей на этой стадии выступает построение плана продаж. В ситуациях, когда отчетная таблица составляется для обычного тестирования, можно взять любые значения «с потолка», однако, если вы сразу рассчитываете на результат, способный принести практическую пользу — стоит заняться планированием более детально.

К числу важных факторов, требующих учета при прогнозировании, следует отнести величину налога на добавленную стоимость, по умолчанию включенного в цену реализации. Несмотря на то что налоговые отчисления формально поступают в структуре выручки, их нельзя отнести к доходной статье, поэтому выделение НДС позволит рассчитать чистую прибыль с каждой позиции.

Кроме того, нелишним станет добавление аналитики по номенклатуре, отражающей такие характеристики операционной деятельности, как:

- доля возврата продукции;

- типы клиентов (физические или юридические лица);

- реквизиты торговой точки или региона продаж.

Важно понимать, что на предварительном этапе чрезмерно подробная детализация может привести к лишней путанице, тогда как основной задачей проекта выступает составление базового плана по доходности.

Пример планирования расходов

Расходные статьи изначально также рассматриваются в общей перспективе. Для обобщенной структуры достаточно выделить несколько элементов, таких как:

- Материальные затраты. В рамках упрощенной версии будем считать, что в эту категорию входит только приобретение товаров без НДС, количество которых полностью совпадает с объемом реализации. Исходя из этого, критериями получаемой величины станут стоимость закупки и количество продаж.

- Зарплатный фонд. Опять же, для базового варианта достаточно указать общую сумму, без дробления на отдельные элементы.

- Социальные отчисления. В этом случае используются зависимые переменные, рассчитываемые с помощью формулы. Как правило, стандартным показателем считается 30% от величины ФОТ, плюс дополнительные страховые взносы, размер которых определяется классом риска профессиональной деятельности, определенным для предприятия. В качестве примера возьмем минимально возможный размер, составляющий 0,2%.

- Амортизация. Даже с учетом того, что наше условное предприятие занимается исключительно розничной торговлей, на его балансе все равно могут быть основные средства и нематериальные активы, относящиеся к собственности. Стандартная практика — расчет среднемесячной суммы, базирующийся на теоретических или практических критериях.

- Иные расходы. Фактически начальная стадия детализации, предполагающая отражение постоянных трат компании, легко поддающихся планированию. В рассматриваемую категорию можно включить затраты на аренду торговых площадей, размещение рекламы, представительские и командировочные компенсации, и т.п.

Указанного списка вполне достаточно для реализации проектной модели, после проверки которой можно перейти сначала к дроблению базовых значений, а затем и к обобщению полученных данных.

Составление планового отчета о финансовых результатах

Отправной точкой формирования отчетности выступает подсчет прибылей и убытков за отдельно взятый период. Аналогичное правило применяется и к построению бюджетной аналитики, поскольку для заполнения балансового раздела необходимы результирующие показатели. В случае с тестовой версией достаточно взять плановые значения основной операционной деятельности, где разность между доходами и расходами определяет итог на конкретном временном этапе.

Это позволяет перейти к построению ОФР, для которого характерна взаимосвязь с балансом и ОДДС:

Прибыль или убыток от операционной деятельности

Нераспределенная величина добавляется к данным за предшествующий период

Входящие поступления от взаиморасчетов с клиентами. Суммовой параметр корректируется с учетом переведенных авансов и текущей задолженности по следующей формуле:

Поступления = Выручка + Авансовые платежи — Задолженность по отгрузкам

Выплаты, учитывающие предоплату и долговые обязательства перед кредиторами. Для расчета применяется формульное значение:

Платежи = Денежные затраты + Авансы выданные — Кредиторская задолженность

Для большей информативности следует дополнить отчет еще двумя строками:

- Рентабельность реализации — расчетный критерий, равный соотношению между операционной прибылью и выручкой.

- Порог безубыточности, выраженный в деньгах — предусматривает предварительное разделение постоянных и переменных расходных статей.

Формирование отчетности ОДДС

На этой стадии основной задачей выступает обобщение денежных поступлений и оттоков, расчет чистой разницы между ними, и суммирование полученного значения с оставшимися средствами на начало периода, позволяющее вычислить планируемый остаток. Результирующая сумма связывает аналитический базис с балансом. В рамках рассматриваемого примера возьмем за основу несколько допущений:

- Предприятие специализируется только на профильной деятельности, не осуществляя сторонних закупок и финансовых операций, и не меняя состав учредителей. Единственным видом операций остается текущая категория.

- Оплата поставляемой продукции делится на две стадии: 60% авансовым платежом, перечисляемым в месяце, предшествующем отгрузке товара, и 40% — расчет по факту приемки на склад.

- Для выплат в рамках ФОТ также предусмотрены два перевода: половину составляет аванс, выдаваемый в период начисления, вторые 50% оплачиваются в следующем календарном отрезке так же, как и страховые взносы.

В качестве прочих расходов можно взять арендную плату — взаиморасчеты с собственником торгового помещения проводятся ежемесячно, сразу после выставления счета.

Результатом подстановки указанных значений становится модель ОДДС, отражающая специфику движения денежных потоков в рамках деятельности организации.

Сведение планового баланса

Обобщим технику составления в сводной таблице:

Источник