А все же, должен ли ИП вести бухгалтерский учет?

К нам обратился индивидуальный предприниматель с вопросом, как ему получить бухгалтерскую отчетность с отметкой налоговой инспекции.

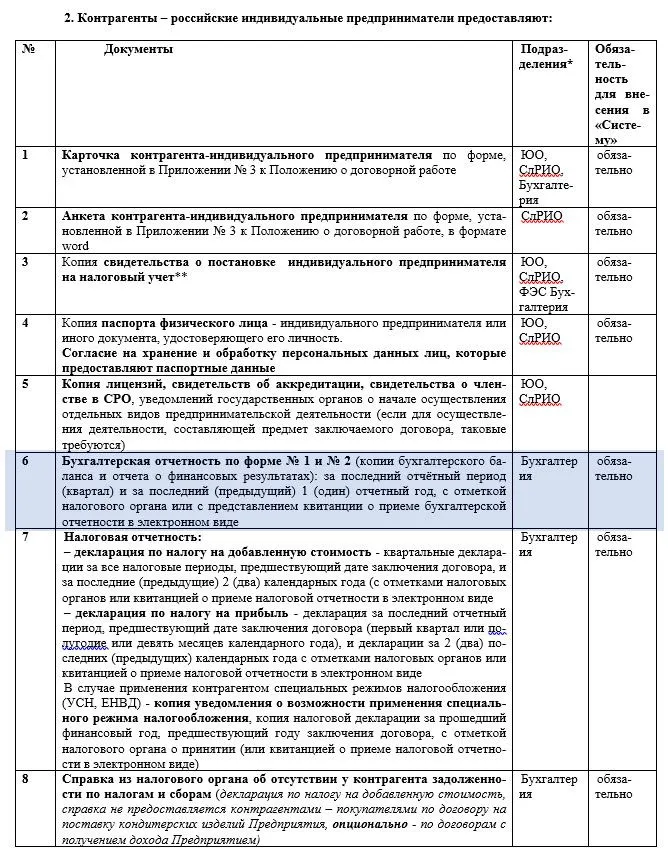

Предприниматель планирует поставку в одну крупную фирму и принес нам запрос документов, которые потребовали от него для заключения договора.

Посмотрели? Вот-вот, и я про это же, как с индивидуального предпринимателя требовать бухгалтерскую отчетность, да еще под грифом «обязательно» и с отметкой налогового органа?

Можно, конечно, и посмеяться над этим. Может быть, контролеры-аналитики на той стороне придерживаются традиции древнеримских бухгалтеров о том, что все ценности, включая личные вещи собственника и членов его семьи, должны быть включены в систему бухгалтерских записей?

А если серьезно, то должен ли индивидуальный предприниматель вести бухгалтерский учет и сдавать бухгалтерскую отчетность?

В общем случае — нет. Правило таково: бухгалтерский учет обязаны вести все экономические субъекты. ИП — тоже экономические субъекты, но для них сделано специальное исключение (п. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

ИП имеют право не вести бухгалтерский учет, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности.

Даже для предпринимателей на ЕНВД или ПСН есть место налоговому учету, и они также не обязаны вести бухгалтерский учет.

Предприниматели освобождены от ведения бухгалтерского учета и сдачи в ИФНС бухгалтерской отчетности (Письма Минфина от 20.03.2018 N 03-11-11/17116, от 07.02.2018 N 03-11-12/7268, от 02.03.2015 N 03-11-11/10791).

И кстати, если у вас, как у ИП, налоговая запрашивает регистры учета (ох как они любят это делать), оборотки и карточки по 60 и 62 счетам и т.д., то можете их не давать, так как обязанности вести бухгалтерский учет у вас нет.

Хотя, с другой стороны, если кто-либо падет жертвой обрядолюбия, то может попытаться сдать в налоговую бухгалтерскую отчетность… самостоятельно выступить, так сказать, участником единичного пилотного проекта. Главное не сильно увлекаться, а то и любимую собачку (кошечку) на баланс поставить можно, как животное на откорме, а там еще шаг — и привет, зеленые человечки!

Есть и исключение, когда бухгалтерский учет вмешивается в жизнь предпринимателей. Если ИП применяет упрощенную систему налогообложения, то должен следить за остаточной стоимостью основных средств, рассчитываемой по правилам бухгалтерского учета, начислять амортизацию, то есть, по сути, вести такой бухгалтерский «мини-учет» ОС.

Ведь ИП утрачивает право на упрощенку, если остаточная стоимость основных средств в отчетном (налоговом) периоде превысит 150 миллионов рублей (Письмо Минфина России от 30.01.2019 N 03-11-11/5277).

В этот лимит не включается личное имущество, а только имущество, непосредственно используемое в предпринимательской деятельности.

Андрей Жильцов, руководитель сервиса «Мультибухгалтер»

![]()

Сдать налоговую отчетность по актуальным формам.

Узнать больше

Любую деятельность нужно систематизировать и упорядочить. Когда речь идет о финансовой и хозяйственной деятельности, в систематизации поможет бухгалтерский учет. Вести бухучет должны практически все экономические субъекты, но для некоторых сделали исключение (ч. 1 ст. 6 402-ФЗ от 06.12.2011).

![]()

Бухучет — это постоянный сбор, анализ и обобщение информации из документов об активах и обязательствах, доходах и расходах хозяйствующего субъекта.

Бухгалтерский учет фиксирует факты хозяйственной жизни, позволяя оценить текущее финансовое положение, состояние бизнеса и сделать прогноз на будущее. Кроме того, бухучет помогает найти резервы, выявить прибыльные и убыточные направления деятельности, скорректировать стратегию развития.

Суть бухгалтерского учета состоит в обработке первичных документов по каждой операции. Это счета-фактуры, товарные накладные, акты и другие документы. Сведения из первички отражаются в бухгалтерских регистрах: книгах, журналах, ведомостях. Данные заводят в формате двойной записи — прихода (дебета) и расхода (кредита) по разным счетам. Приход одного актива означает расход другого, и наоборот. Такие записи называют бухгалтерскими проводками.

![]()

Для учета можно использовать унифицированные формы первичных документов или собственные разработки. Если работаете со своей первичкой, включите в нее все обязательные реквизиты (п. 2 ст. 9 402-ФЗ). А бланки утвердите в учетной политике.

После формирования проводок по каждому счету образуется сальдо — разница между дебетовым и кредитовым оборотом. Сальдо бывает положительным, отрицательным и нулевым (если обороты по дебету и кредиту равны).

Итоговые обороты по счетам показывают в бухгалтерском балансе. Форму ОКУД 0710001 (утверждена Приказом Минфина № 66н от 02.07.2010) сдают в ФНС ежегодно до 31 марта. Вместе с балансом подают отчет о финансовых результатах (ОКУД 0710002). А некоторые организации формируют и приложения к балансу:

- отчет об изменениях капитала (ОКУД 0710004);

- отчет о движении денежных средств (ОКУД 0710005);

- отчет о целевом использовании средств (ОКУД 0710003);

- пояснения к балансу и отчету о финансовых результатах (Приложение № 3 к Приказу № 66н).

Это и есть бухгалтерская отчетность. Отчеты формируют на основании данных по каждому счету — по активам и пассивам организации за отчетный год. Можно формировать промежуточную отчетность и за более короткий период, например квартал или полугодие, но это не обязательно. Бухгалтерские отчеты помогают оценить финансово-хозяйственную деятельность компании за определенный период времени, принять актуальные управленческие решения и при необходимости скорректировать работу.

![]()

Если хотите, чтобы бухгалтерским учетом вашей компании занимались эксперты, которые всегда на связи с ФНС и финансовыми органами, подключите Контур Экстерн

Индивидуальные предприниматели и частные практики могут не вести бухучет. Но только при условии, что ведут налоговый учет доходов, расходов и других показателей предпринимательской деятельности (п. 1 ч. 2 ст. 6 402-ФЗ).

В отличие от бухгалтерского, налоговый учет ведут все налогоплательщики, в том числе и ИП. Предприниматели собирают, регистрируют и обобщают операционные сведения, чтобы определить налоговую базу и рассчитать налоги, которые платят по выбранной системе налогообложения.

![]()

Предприниматель может вести учет сам, а может привлечь штатного или внештатного бухгалтера. Еще один вариант ведения бухгалтерского и налогового учета — подключить Контур Экстерн для малого и среднего бизнеса. В системе представлены все формы отчетности для каждого режима налогообложения, есть инструменты для учета и работы с сотрудниками. Кроме того, ИП доступна круглосуточная экспертная поддержка.

ИП не обязаны вести бухучет (если ведут налоговый учет) и сдавать бухгалтерскую отчетность ни на одной из систем налогообложения (п. 1 ч. 2 ст. 6 402-ФЗ, письмо Минфина № 03-11-10/71228 от 04.10.2018). Они могут заполнять баланс и другие отчетные формы по собственному желанию — для внутренней проверки результатов бизнеса. Но сдавать бухгалтерские отчеты в ИФНС все равно не надо: налоговая не примет такую отчетность у ИП.

Читайте также: Внутренняя отчетность организации

![]()

Налоговая и зарплатная отчетность (декларации и расчеты при выплатах наемным работникам) обязательна для предпринимателей, независимо от выбранного налогового режима. Исключение — АУСН.

Вместо бухгалтерской отчетности ИП формируют КУДиР — книгу учета доходов и расходов. КУДиР можно вести на бумаге или в электронной форме. Если ИП выбрал электронный формат, придется распечатывать КУДиР после окончания налогового периода. На последней странице пронумерованной и прошнурованной бумажной книги (в том числе электронной распечатки) указывают число страниц, заверяют подписью должностного лица и печатью, если ее используют в организации. Разница между бумажной и электронной КУДиР заключается в том, что бумажную версию подписывают и скрепляют печатью до начала ее ведения, а электронную — после окончания налогового периода.

Такие правила действуют для систем налогообложения ОСНО, ЕСХН и УСН. На патенте ведут Книгу учета доходов (КУД), а на АУСН предприниматели освобождены от ведения документов учета.

Предприниматели ведут налоговый учет, соблюдая принципы полноты, непрерывности и достоверности регистрации всех полученных доходов, произведенных расходов и выполненных операций. Разберем порядок налогового учета доходов и расходов для ИП на разных системах налогообложения.

![]()

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

Попробовать

ОСНО

Предприниматели на общей системе налогообложения уплачивают НДФЛ за себя и ведут налоговый учет в КУДиР. Полное название регистра — Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Ее бланк утвержден Приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002. Это рекомендованная форма.

ИП может разработать свой бланк на основе унифицированного. Главное, оставить в книге показатели для исчисления налоговой базы и включить условия, связанные со спецификой деятельности ИП. Самостоятельно разработанную книгу нужно согласовать с налоговой инспекцией. Направьте письмо в произвольной форме и приложите к нему форму учетного регистра.

ИП ведут учет доходов, расходов и операций в одной книге учета раздельно по каждому виду предпринимательской деятельности. Действия фиксируют в момент их совершения позиционным способом. Основание для учета — первичные документы. Рассчитывают налоговую базу по результатам каждого налогового периода (п. 2 ст. 54 НК РФ). Учетные данные о доходах, расходах и операциях предприниматель использует для исчисления налоговой базы по НДФЛ и формирования декларации 3-НДФЛ (гл. 23 НК РФ).

![]()

С 1 января 2022 года действует новая форма декларации 3-НДФЛ. Ее утвердили приказом ФНС № ЕД-7-11/903@ от 15.10.2021.

Общие правила налогового учета для ИП на ОСНО:

- все операции нужно подтверждать первичными документами;

- предприниматели ведут налоговый учет доходов и расходов в рублях, а если проводят операции в иностранной валюте, пересчитывают их по курсу Центробанка на дату получения дохода;

- Книга учета и все первичные документы по предпринимательской деятельности составляются на русском языке, а если первичка приходит на иностранном языке, ее нужно построчно перевести.

![]()

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

Попробовать

УСН

Предприниматели на упрощенной системе налогообложения ведут налоговый учет кассовым методом — учитывают доходы и расходы после их оплаты. Показатели отражают в Книге учета доходов и расходов (п. 1, 2 ст. 346.17, 346.24 НК РФ). Форма книги для УСН утверждена в Приложении № 1 к приказу Минфина № 135н от 22.10.2012, а порядок ее заполнения — в Приложении № 2.

ИП заводят книгу учета на каждый год и отражают операции в хронологическом порядке (п. 1 ст. 346.19 НК РФ, п. 1.1, 1.4 Порядка заполнения книги при УСН). Порядок заполнения зависит от объекта налогообложения — «доходы» или «доходы минус расходы».

Книгу ведут на бумаге или в электронном виде, электронный вариант распечатывают. В конце года КУДиР прошнуровывают, пронумеровывают, указывают количество страниц и заверяют подписью ИП и печатью, если предприниматель ее использует (п. 1.4, 1.5 Порядка заполнения книги для УСН).

![]()

Сдавать книгу учета доходов и расходов в налоговую инспекцию не нужно. ИП на УСН предоставляет КУДиР только по требованию инспектора. К примеру, при выездной проверке (п. 12 ст. 89, ст. 93 НК РФ).

ПСН

Предприниматели на патенте тоже ведут налоговый учет и заполняют книгу доходов. Но для ПСН утверждена другая форма, она приводится в Приложении № 3 к приказу Минфина № 135н от 22.10.2012. Порядок заполнения книги для патентной системы налогообложения закреплен в Приложении № 4 к этому приказу.

ИП ведут учет доходов, которые получили от предпринимательства на патенте (ст. 346.53 НК РФ), а книга учета подтверждает доходы предпринимателя (письмо Минфина № 03-11-11/96837 от 30.11.2021).

ИП заполняет КУД в хронологической последовательности: позиционным способом отражает все хозяйственные операции, по которым получил доходы от реализации в налоговом периоде (п. 1.1 Порядка заполнения книги для ПСН). Налоговый период в этом случае — период, на который ИП получил патент. Все записи подтверждаются первичными документами.

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше

ЕСХН

Для ЕСХН все аналогично. ИП ведет налоговый учет доходов и расходов в специальной книге (п. 8 ст. 346.5 НК РФ). Форма и порядок заполнения КУДиР для предпринимателей на ЕСХН утверждены приказом Минфина № 169н от 11.12.2006.

![]()

Предприниматели на ЕСХН обязаны регистрировать книгу учета доходов и расходов в налоговой. Бумажную форму заверяют до начала ведения, электронную (ее распечатанную версию) — после окончания налогового периода. Сдать электронную книгу нужно до 31 марта следующего года.

Доходы и расходы учитывают кассовым методом — отражают после их поступления/оплаты. Все хозяйственные операции подтверждают первичкой.

Перечень расходов для ЕСХН закрытый (п. 2 ст. 346.5 НК РФ). В расходах учитывают зарплату, налоги и взносы, покупку материалов и ГСМ, приобретение и ремонт основных средств, коммуналку, транспортные услуги. А вот сам единый сельхозналог, выданные авансы, представительские расходы учесть нельзя — этих затрат нет в списке п. 2 ст. 346.5 НК РФ.

АУСН

Налоговый период на автоматизированной упрощенке — календарный месяц. То есть налог платят каждый месяц (ст. 10, ч. 2, 3, 8 ст. 12 17-ФЗ). ИФНС сама считает налог к уплате. Основание для расчета — данные о доходах и расходах предпринимателя: ФНС видит движения по расчетному счету, получает данные из касс и сведения о других доходах и расходах, которые налогоплательщик передает через личный кабинет. КУДиР на автоматизированной упрощенке вести не нужно.

![]()

Чтобы в налоговую поступали данные от банка, в котором обслуживается ИП, он должен подписать согласие на это (ч. 2, 3 ст. 12 17-ФЗ). При этом банк дает возможность плательщику скорректировать сведения, но если он не исправит их в определенный срок, данные автоматически подтверждаются (ч. 1-4 ст. 15 17-ФЗ).

В таблице — порядок учета для разных объектов на автоматизированной упрощенке.

| Доходы | Доходы минус расходы |

|---|---|

В личном кабинете учитываются только доходы. Учет расходов вести не надо. Покажите данные (п. 1-3 ч. 1 ст. 14 17-ФЗ):

|

В личном кабинете учитываются и доходы, и расходы. Покажите данные (п. 1, 2 ч. 1 ст. 14 17-ФЗ):

Работайте только с зарегистрированной ККТ, иначе расходы не примут для целей налогообложения (п. 26 ч. 4 ст. 6, ст. 8 17-ФЗ). Расходы в наличных и натуральной форме в личном кабинете не отражаются, поскольку не учитываются в налогообложении |

Налоговая проинформирует ИП о сумме платежа за отчетный месяц до 15 числа следующего месяца (ст. 10, п. 1 ч. 7 ст. 12 17-ФЗ). Уведомление поступит в личный кабинет налогоплательщика. В этом уведомлении ИФНС покажет налоговую базу, сумму налога, убыток (для объекта «доходы минус расходы»), торговый сбор для уменьшения налога (для объекта «доходы») и реквизиты для перечисления платежа на АУСН.

Бухгалтерскую отчетность ИП не формирует и не сдает. А вот все остальные отчеты, расчеты и налоговые декларации, обязательные для выбранной системы налогообложения, придется сдавать в установленные сроки. Если не хотите пропустить сдачу отчетности и платить пени и штрафы за просрочку, подключите Контур Экстерн. В системе представлены только актуальные отчетные формы. А еще для налогоплательщиков подготовили удобный график отчетности.

![]()

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Узнать больше

Упрощенный бухгалтерский баланс и баланс «упрощенца»: в чем отличие

Обязанность компаний, применяющих УСН, вести учет и составлять баланс на сегодняшний день является обязательной практически для всех «упрощенцев», за редким исключением (ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

В большинстве случаев «упрощенцы» подпадают под критерии малого предприятия, поэтому могут выбрать, по какой форме составлять баланс — общей или упрощенной (п. 4 ст. 6 закона № 402-ФЗ).

Следовательно, упрощенный баланс и баланс «упрощенца» не одно и то же, так как этот отчет может быть составлен не только по упрощенной, но и по общеустановленной форме.

О том, что характеризует баланс общеустановленной формы, читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс не вправе составлять организации, подлежащие обязательному аудиту, и ряд других компаний, перечисленных в п. 5 ст. 6 закона № 402-ФЗ.

Для того чтобы составленный бухгалтерский баланс был достоверен и полезен заинтересованным лицам, компания должна правильно организовать учетный процесс.

Подробнее о вариантах ведения бухучета, учетной политике и плане счетов для компаний на УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

Традиционная форма баланса привычна для всех, поэтому остановимся подробнее на упрощенной форме отчета.

Упрощенная форма бухгалтерского баланса (УСН)

Упрощенная форма баланса приведена в приложении 5 к приказу Минфина России от 02.07.2010 № 66н.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность, в т.ч. упрощенная, сдается исключительно в электронном виде. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности были обновлены и с тех пор более пока не корректировались.

Во всех формах отчетности (включая баланс и форму 2):

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2.

В некоторых формах заменен ОКУД.

В бухгалтерском балансе традиционной формы введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно привести сведения об аудиторе.

Машиночитаемые формы полной и упрощенной отчетности можно скачать здесь.

Что касается собственно различий между упрощенной формой баланса и привычной (традиционной), то упрощенная содержит меньше строк в активе и пассиве. Но это не значит, что что-то может не отражаться в балансе или включаться не в полном объеме.

Не всегда требуется заполнять все строки упрощенного баланса. Это возможно в том случае, когда у компании на отчетную дату отсутствуют какие-либо активы или обязательства. Например, компания использует только арендованное имущество и сама созданием основных средств не занимается. В этом случае соответствующую строку баланса не заполняют.

Образец заполнения бухгалтерского баланса по упрощенной форме за 2022 год подготовили эксперты КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно изучите материал:

Скачать бесплатно образец в КонсультантПлюс

Заполняем актив баланса по упрощенной форме

Необходимо внести данные в следующие 5 строк:

- «Материальные внеоборотные активы».

ВНИМАНИЕ! С 2021 года запасы нужно вести в соответствии с ФСБУ 5/2019 «Запасы». С 2022 года вступили в силу новые ФСБУ, отчетность за 2022 год следует составлять с их учетом: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018.

Здесь показывается балансовая стоимость активов (сальдо счетов 01 и 03 минус сальдо счета 02) и добавляются расходы на незавершенные капитальные вложения (счет 08).

- «Нематериальные, финансовые и другие внеоборотные активы».

Отражается остаточная стоимость НМА (вместе с «незавершенкой» и расходами на НИОКР, связанными с этими активами), остатки по депозитам (счет 55), долгосрочные финансовые вложения (счет 58), а также долгосрочные долги, отраженные на счетах расчетов (60, 62, 68, 69, 70, 71, 73, 75 и 76).

- При заполнении строки «Запасы» понадобится информация об остатках материалов, товаров, готовой продукции (счета 10, 41, 44, 45), затратах в незавершенном производстве (счет 20), включая сальдо по счету 97 (в части расходов со сроком списания менее 12 месяцев).

- Информация о денежных средствах и денежных эквивалентах, которую необходимо отразить в 4 строке, собирается со всех «денежных» счетов (50, 51, 52, 55, 57) без учета субсчета 55 «Депозитные счета».

- Строка «Финансовые и другие оборотные активы» содержит информацию о краткосрочных финансовых вложениях (счет 58), о сумме краткосрочных долгов, отраженных на счетах расчетов, а также всех иных активах компании, не нашедших места в данном разделе отчета.

ОБРАТИТЕ ВНИМАНИЕ! Финансовые вложения, дебиторскую задолженность и запасы в активе баланса необходимо показывать без учета зарезервированных сумм (остатков по счетам 59, 63, 14), то есть в нетто-оценке (ПБУ 4/99).

Пассив упрощенного баланса

Данный раздел отчета, состоящий из 6 строк, заполняется в следующем порядке:

- «Капитал и резервы».

Сюда заносятся все кредитовые остатки по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84. Если на счете 84 отражен убыток (т. е. имеется дебетовое сальдо), то он учитывается аналогично данным, отраженным на счете 81. Если общий результат отрицателен, то он будет показан в круглых скобках.

- «Долгосрочные заемные средства».

Цифра в этой строке должна отражать остаток задолженности компании по долгосрочным кредитам и займам (счет 67). При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, исключаются.

- «Другие долгосрочные обязательства».

Заполняется на сумму долгосрочных обязательств, числящихся в остатках по кредиту на счетах 60, 62, 68, 69, 70, 71, 73, 75 и 76.

- «Краткосрочные заемные средства».

Данная строка включает сальдо по счету 66, а также остаток начисленных процентов, которые не были учтены при заполнении информации о долгосрочных кредитах и займах.

- «Кредиторская задолженность».

Здесь показывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем краткосрочным обязательствам.

- «Другие краткосрочные обязательства».

Строка, которая может отсутствовать или не заполняться, если вся необходимая информация об обязательствах нашла отражение в 5 предыдущих строках.

ОБРАТИТЕ ВНИМАНИЕ! После заполнения строк пассива и актива баланса необходимо сравнить полученные результаты. Сумма всех строк актива должна быть равна результату сложения строк пассива.

О том, как проверяется баланс, составленный по общеустановленной форме, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Как вести упрощенный бухучет, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Кому и когда нужно представлять баланс

Упрощенец заполнил баланс. Что дальше? Не имеет значения, по какой форме этот баланс составлен (традиционной или упрощенной). Компания на УСН обязана представить отчет (в составе иных обязательных бухгалтерских отчетов) заинтересованным органам.

С 2019 года единственным таким госорганом является ФНС. Сдавать бухотчетность в статистику большинству компаний не нужно. Срок сдачи остался прежним — это 31 марта года после отчетного. Такой срок определен и налоговым (подп. 5 п. 1 ст. 23 НК РФ), и бухгалтерским (п. 2 ст. 18 закона № 402-ФЗ) законодательством.

Если вы только начинаете бизнес и прошли регистрацию после 30 сентября отчетного года, составлять и представлять баланс впервые нужно только по окончании следующего года. Например, компания зарегистрирована 10.10.2022 — первый раз она обязана отчитаться за период с 10.10.2022 по 31.12.2023 (п. 3 ст. 15 закона № 402-ФЗ).

Для представления руководству, собственникам или контрагентам баланс можно составлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). Государству (в лице налоговых органов и статистики) в этом случае отчетность представлять не требуется.

ОБРАТИТЕ ВНИМАНИЕ! Если ваша компания не отправит налоговикам баланс или сделает это с опозданием, штраф составит 200 руб. (п. 1 ст. 126 НК РФ). Также возможно административное наказание по ст. 15.6 КоАП РФ. Блокировка счета в данном случае не применяется.

Кроме того, значительные штрафы установлены за неутверждение бухгалтерской отчетности.

Итоги

Чтобы правильно составить баланс, компания на УСН должна грамотно организовать учетный процесс, разработать учетную политику и рабочий план счетов. Затем необходимо определиться с формой баланса. Упрощенец может выбрать между традиционной и упрощенной.

Упрощенный отчет заполнить легче, но представляемая информация при этом не может сокращаться. Баланс должен достоверно отражать стоимость имущества и величину обязательств компании на отчетную дату. Готовый баланс направляется налоговикам, в органы статистики и всем заинтересованным лицам.

Известно, что ИП должны сдавать отчётность в гораздо меньшем количестве, чем организации. 402-ФЗ от 06.12.2011 предполагает, что ИП могут не вести бухучёт – это прописано в статье 6 закона.

Подразумевается, что ИП освобождаются от трудозатратных операций, а именно – от ведения спецсчетов, составления проводок и подготовки бухбаланса, отчёта о финансовых результатах и прочих приложений. Это организации должны сводить дебет с кредитом, подсчитывать активы с пассивами и заносить всё это в баланс. ИП же подобную бухгалтерскую отчётность не сдают.

Однако эта же шестая статья закона гласит, что бухучёт можно не вести только в случае, если осуществляется учёт доходов, расходов и иных объектов налогообложения. Итого: от отчётности ИП не освобождены, просто-напросто она у них другая, в профессиональной среде за ней прочно закрепилось название «бухгалтерская отчётность ИП». Также её иногда называют «финансовая отчётность ИП».

На добровольной основе ИП могут вести классический бухучёт и создавать отчётность в виде баланса с приложениями, но за её отсутствие штрафов не будет.

Состав обязательной налоговой отчётности зависит от применяемого ИП налогового режима.

Отчётность для ИП на ОСНО

Представляет собой сдачу отчётов в виде одной декларации 3-НДФЛ и одной декларации по НДС с книгой покупок и продаж. Обязательно ведение книги учёта доходов и расходов (КУДиР).

Бухгалтерская отчётность ИП на УСН

Отчётность ИП на УСН представляет собой одну декларацию в год по единому налогу и ведение КУДиР.

Виды бухгалтерской отчётности ИП на ЕНВД

Самый простой вид отчётности ИП на ЕНВД. Они сдают лишь ежеквартальные декларации по ЕНВД. Внимание. ЕНВД перестанет действовать с 1 января 2021 года.

Отчётность ИП на ПСН

Отчёт в виде деклараций на этом режиме не предусмотрен, но есть специальная книга учёта доходов: её нужно заполнять и хранить на случай налоговой проверки.

Бухгалтерские отчёты ИП на ЕСХН

Кто применяет ЕСХН, для тех ИП отчётность представляется в виде одной декларации раз в год, также ведётся КУДиР.

Сдача бухгалтерской предпринимательской отчётности в «Спринтере»

Это всё, что касается состава бухгалтерской финансовой отчётности для ИП. Если у предпринимателя есть сотрудники, то по ним он должен сдавать отчёты в налоговую и другие госорганы наравне с организациями, по такому же порядку.

Несмотря на то, что сдача отчётности для предпринимателей гораздо проще, чем для организаций, всё же это также требует времени и определённых усилий. Бухгалтерские и финансовые отчёты ИП проще всего сдавать в электронном виде через сервисы оператора ЭДО.

Отправить отчёт через интернет легко в сервисе Такскома «Онлайн-Спринтер». Он представлен в формате веб-кабинета, войти в который можно по логину и паролю. В «Спринтере» есть персональный календарь бухгалтера, который напомнит о сроках сдачи. Также есть система проверок форм на ошибки: можно вернуться к отчёту до отправки и исправить некорректно заполненные поля. Таким образом, вести и сдавать бухгалтерскую финансовую отчётность предпринимателям не составит труда.

Тарифы для ИП начинаются от 1900 рублей в год. В минимальный тариф входят безлимитные отчёты в ФНС и ПФР, а также электронная подпись. Узнать подробнее о сервисе и выбрать тарифный план можно здесь.

Также у компании есть удобный сервис моментальной проверки контрагентов «Такском-Досье». С его помощью можно за пару минут узнать финансовый профиль компании, информацию об её учредителях и руководителях, судебные дела.