Отчёт о финансовых результатах должны ежегодно до 31 марта сдавать все юридические лица. Рассказываем, как заполнить эту форму за 2020 год с учётом изменений, внесённых приказом Минфина РФ от 19.04.2019 № 61н.

Что такое отчёт о финансовых результатах

Вместе с балансом отчёт о финансовых результатах — это одна из двух основных форм бухгалтерской отчётности. Поэтому на практике бухгалтеры часто называют его «формой № 2», хотя в нормативных актах это название не употребляется с 2013 года. Мы также будем для краткости использовать термин «форма № 2». Итог отчёта о финансовых результатах — это прибыль или убыток компании за период. Также в форме № 2 содержатся укрупнённые данные об основных статьях доходов и расходов.

Компании в общем случае обязаны использовать все строки формы № 2 (приложение 1 к приказу Минфина от 02.07.2010 № 66н). Показатели отчёта необходимо детализировать с учётом их существенности. Например, выручка может расшифровываться по направлениям деятельности, а расходы — по отдельным статьям (п. 3 приказа № 66н). Малые предприятия, которые имеют право вести упрощенный бухучёт, могут заполнять отчёт о финансовых результатах по сокращённой форме, используя меньше строк (п. 6.1 приказа № 66н).

Рассмотрим заполнение стандартной формы отчёта о финансовых результатах, которую может использовать любая организация: без расшифровок и без уменьшения количества статей.

Как заполнить шапку отчёта о финансовых результатах

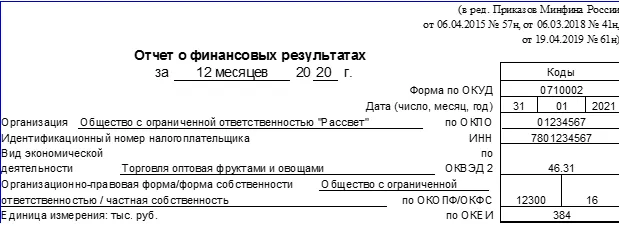

В шапке отчёта содержатся сведения об организации и самой форме.

- Отчётный период. Все организации обязаны сдавать форму № 2 за год. В этом случае укажите период «12 месяцев 2020 года». Но собственники компании могут принять решение о том, что им нужна промежуточная бухгалтерская отчётность: ежеквартальная или ежемесячная. Такие отчёты нужно заполнять нарастающим итогом с начала года. Например, при ежеквартальной сдаче — за 3, 6, 9 и 12 месяцев 2020 года.

- Форма отчета по ОКУД. Начиная с отчёта за 2020 год указывайте код формы 0710002 в соответствии с актуальной редакцией постановления Госстандарта РФ от 30.12.1993 № 299.

- Дата заполнения формы.

- Полное наименование организации и её коды ИНН и ОКПО.

- Основной вид деятельности и его код. Для отчёта за 2020 год выбирайте коды из обновленного классификатора ОКВЭД-2.

- Организационно-правовая форма и её код по ОКОПФ. Например, если у вас общество с ограниченной ответственностью, то используйте код 12300, а если публичное акционерное общество — код 12247.

- Форма собственности и её код по ОКФС. Для частной собственности используйте код 16.

- Единица измерения и её код по ОКЕИ. Вплоть до отчетности за 2019 год организации могли заполнять форму № 2 в тысячах или в миллионах рублей. Начиная с 2020 года права на выбор больше нет. Даже если у вас крупная компания с миллиардными оборотами, вы в любом случае нужно заполнить форму 2 в тыс. руб. и указать код по ОКЕИ — 384.

Как отразить сведения о выручке и расходах по обычным видам деятельности

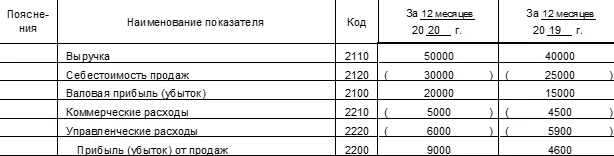

По строке 2110 «Выручка» укажите выручку вашей компании от основной деятельности без НДС и акцизов. Это может быть производство, торговля, различные услуги. Если у вас несколько направлений деятельности, вы можете расшифровать строку 2110, но это не обязательно.

Показатель по строке 2110 равен разности между оборотом по кредиту счёта 90 «Продажи» (субсчет 90.1 «Выручка») и оборотами по дебету субсчетов 90.3 «НДС» и 90.4 «Акцизы». Если вы работаете без НДС и не платите акцизы, то просто используйте кредитовый оборот по субсчёту 90.1.

По строке 2120 «Себестоимость продаж» укажите затраты, которые непосредственно связаны с реализованной продукцией, товарами или оказанными услугами. Например, для торговли это будут затраты на закупку проданных товаров, а для производства — стоимость списанных материалов и зарплата рабочих.

В бухучёте данные для строки 2120 — это сумма проводок по дебету субсчёта 90.2 «Себестоимость продаж» в корреспонденции с кредитом счетов учета затрат и запасов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 41 «Товары»;

- 43 «Готовая продукция»

- 45 «Товары отгруженные».

Данные по строке «Себестоимость» и другие показатели отчёта, которые относятся к затратам, указывайте в скобках. Также используйте скобки для финансового результата, если по результатам расчёта получится убыток.

В строке 2100 «Валовая прибыль (убыток)» укажите разность между выручкой и себестоимостью продаж:

СТР. 2100 = СТР. 2110 – СТР. 2120

В строке 2210 «Коммерческие расходы» приведите расходы, связанные с продвижением и сбытом продукции, товаров, работ, услуг. Это могут быть расходы на рекламу, доставку, аренду складов и т.п. Для заполнения строки 2110 используйте обороты по дебету субсчёта 90.2 в корреспонденции с кредитом счёта 44 «Расходы на продажу».

В строке 2220 «Управленческие расходы» укажите расходы, которые относятся не к отдельным видам товаров или продукции, а к управлению компанией в целом. Это может быть, например, зарплата руководства и бухгалтерии или аренда офиса. В строку 2220 включайте дебетовые обороты по субсчёту 90.2 в корреспонденции с кредитом счёта 26 «Общехозяйственные расходы». Если в 2020 году по окончании месяца вы списывали общехозяйственные расходы в дебет счёта 20 «Основное производство», строка «Управленческие расходы» не заполняется.

Показатель строки 2200 «Прибыль (убыток) от продаж» равен разности между валовой прибылью и суммой коммерческих и управленческих расходов:

СТР. 2200 = СТР. 2100 – СТР. 2210 – СТР. 2220

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Как внести в отчёт сведения о прочих доходах и расходах

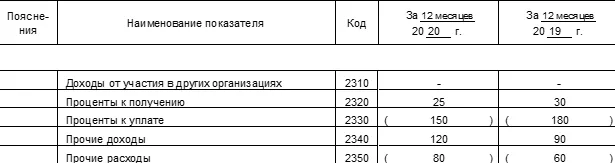

Прочие доходы и расходы не связаны с основной деятельностью организации. Обычно эти расходы составляют небольшую долю от общего оборота, а у некоторых компаний их может вообще не быть. Подобные доходы и расходы учитываются на отдельном счёте 91, к которому обычно открывают два субсчёта. Доходы отражаются по кредиту субсчёта 91.1 «Прочие доходы», а расходы — по дебету субсчёта 91.2 «Прочие расходы».

В строку 2310 «Доходы от участия в других организациях» занесите сумму полученных дивидендов или выручку от продажи долей в уставном капитале либо акций.

В строке 2320 «Проценты к получению» отразите ваши процентные доходы: по депозитам, выданным займам и т.п.

В строке 2330 «Проценты к уплате» укажите ваши процентные выплаты: по полученным кредитам, выпущенным облигациям и т.п.

В строки 2340 «Прочие доходы» и 2350 «Прочие расходы» включите все иные виды доходов и расходов, не связанные с основной деятельностью компании, которые не вошли в строки 2310, 2320, 2330.

При заполнении строк 2310 – 2350 учитывайте особенности вашего бизнеса. Например, если один из ваших основных видов деятельности по уставу — вложение средств в другие организации, то полученные дивиденды и другие доходы от вложений вы должны включить в основную выручку (строка 2110). Если у вас производственная или торговая компания и вы сдали в аренду неиспользуемую часть цеха (склада), арендная плата будет прочим доходом (строка 2340). А если сдача недвижимости в аренду — ваш основной бизнес, то эти же доходы нужно занести в строку 2110.

Как сформировать данные о финансовых результатах и налоге на прибыль

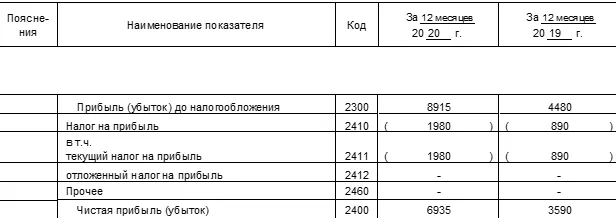

Чтобы рассчитать показатель для строки 2300 «Прибыль (убыток) до налогообложения» прибавьте к строке 2200 прочие доходы и вычтите прочие расходы:

СТР. 2300 = СТР. 2200 + СТР. 2310 + СТР. 2320 – СТР. 2330 + СТР. 2340 – СТР. 2350

Строку 2410 «Налог на прибыль» заполняйте только в том случае, если вы работаете на общей налоговой системе и платите налог на прибыль. Значение строки 2410 равно сумме строк 2411 и 2412.

Строка 2411 «Текущий налог на прибыль» — это сумма налога на прибыль, которая рассчитана по данным налогового учёта и отражена в декларации.

Строку 2412 «Отложенный налог на прибыль» используйте, если вы применяете ПБУ 18/02 «Учёт расчётов по налогу на прибыль организаций». Эта строка включает в себя налоговые разницы — отклонения между бухгалтерским и налоговым учётами. Чтобы заполнить строку 2412, сложите дебетовые обороты по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства», а затем из получившейся суммы вычтите кредитовые обороты по этим же счетам.

В строку 2460 «Прочее» заносите другие доходы или расходы, которые не были учтены выше, но влияют на чистую прибыль. Например, если вы используете специальный налоговый режим, то включайте в эту строку налог по упрощённой системе налогообложения или единый сельхозналог.

Строка 2400 «Чистая прибыль (убыток)» равна разности строк 2300, 2410 и 2460:

СТР. 2400 = СТР. 2300 – СТР. 2410 – СТР. 2460

Как отразить в отчёте справочные сведения

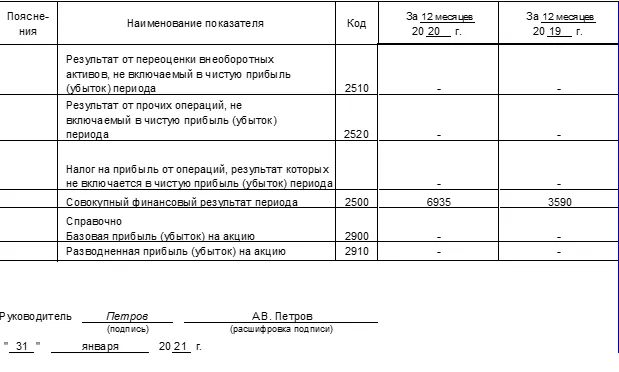

Ниже строки «Чистая прибыль» в форме № 2 находится справочная информация. Это показатели, которые по правилам бухучёта не влияют на чистую прибыль, но они входят в совокупный финансовый результат.

В строке 2510 отразите результат от переоценки внеоборотных активов, который повлиял на увеличение или уменьшение добавочного капитала.

В строке 2520 укажите сведения о прочих операциях, не включённых в прибыль или убыток, которые повлияли на величину капитала организации. Например, это может быть положительная курсовая разница по вкладам в уставный капитал в иностранной валюте.

В строку 2530 внесите данные о налоге на прибыль с операций, указанных в строке 2520. Для этого нужно значение строки 2520 умножить на применяемую предприятием ставку налога на прибыль. Это новая строка, которой до 2020 года не было в форме № 2.

Строка 2500 «Совокупный финансовый результат периода» — это чистая прибыль (убыток) из строки 2400, скорректированная с учетом дополнительных показателей из строк 2510, 2520, 2530.

СТР. 2500 = СТР. 2400 +– СТР. 2510 +– СТР. 2520 +– СТР. 2530

Строки 2900 «Базовая прибыль (убыток) на акцию» и 2910 «Разводнённая прибыль (убыток) на акцию» — это отдельный блок справочной информации. Они не влияют ни на чистую прибыль, ни на совокупный финансовый результат. Заполняйте их только в том случае, если ваша компания создана в форме акционерного общества.

Строка 2900 показывает, какая часть прибыли (убытка) приходится на одну обыкновенную акцию. Строка 2910 показывает снижение прибыли на 1 акцию, которое может произойти в будущем отчётном периоде. Подробно методика расчёта этих показателей изложена в Приказе Минфина РФ от 21.03.2000 № 29н «Об утверждении Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию».

Что изменилось в порядке сдачи отчёта о финансовых результатах

Сроки сдачи бухгалтерской отчётности за 2020 год не изменились по сравнению с предыдущими периодами. Годовой отчёт, в том числе и форму № 2, за 2020 год нужно сдать до 31 марта 2021 года.

А вот формат сдачи бухгалтерских отчётов за 2020 год изменился — завершился переходный период. Если за 2019 год малые предприятия еще могли сдавать бухгалтерские отчёты на бумаге, то теперь исключений ни для кого больше нет. Все юридические лица обязаны сдавать бухгалтерскую отчётность за 2020 и последующие годы только в электронном виде. Это удобно делать с интернет-бухгалтерией «Моё дело», в которой бухгалтерская отчётность формируется автоматически и отправляется в ИФНС прямо из личного кабинета клиента.

Сервис автоматизации работы бухгалтера

Распознает выписки, покажет ошибки. Собственная база знаний и консалтинг

Для чего нужен заполненный баланс бухгалтерский: пример

Бухгалтерский баланс за 2022 год представляет собой документ, в котором обобщаются учетные бухгалтерские данные о финансовых показателях деятельности организации за определенный период.

ВНИМАНИЕ!C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее о правилах представления бух.отчетности читайте здесь. Также напомним, в 2019 году формы отчетности были обновлены.

Несмотря на то, что актуальная для РФ форма 2022 г. бухгалтерского баланса – скачать бесплатно бланк можно будет далее прямо из статьи – заполняется данными на вполне конкретные даты, сопоставление этих данных отражает их динамику во времени.

Грамотное прочтение формы бухгалтерского баланса 2022 года предоставляет достаточно широкую информацию экономического характера заинтересованному пользователю. К таким пользователям относятся, прежде всего:

- собственники организации;

- финансово-экономическая служба предприятия;

- ИФНС;

- органы госстатистики;

- банки, в которых предприятие получает кредиты;

- инвесторы;

- спонсоры;

- контрагенты, с которыми осуществляется текущее взаимодействие;

- администрации регионов деятельности предприятия.

Бухгалтерский баланс образца 2022 года, так же как и бухгалтерский баланс за 2021 год, позволяет увидеть не только конкретную финансово-экономическую ситуацию на отчетную дату, но и проанализировать ее изменение в сопоставлении с данными за прошедшие годы. А с учетом перспективных планов развития дает возможность составить прогноз деятельности предприятия и, соответственно, прогнозный бухгалтерский баланс.

Внешним пользователям, как правило, достаточно представления бухгалтерского баланса на бланке 2022 года с определенной периодичностью (месяц, квартал, год). Их может устраивать стандартная отчетная форма, которая используется для сдачи отчета в ИФНС и органы государственной статистики, но возможны варианты трансформации данных в другие похожие на бухгалтерский баланс 2022 года отчетные формы.

Для внутренних целей, главной из которых является текущий анализ деятельности и своевременное принятие мер по корректировке работы предприятия, бухгалтерский баланс – форма 1 на бланке 2022 года – может составляться с любой периодичностью и в очень широком спектре его видов.

Таким образом, значение бухгалтерского баланса выходит очень далеко за границы обычной бухотчетности, создаваемой для ИФНС. Поэтому с особым вниманием следует относиться к его заполнению и знаниям о том, как составить бухгалтерский баланс правильно.

Об общих требованиях, предъявляемых к бухгалтерской отчетности, читайте в статье «Каким требованиям должна удовлетворять бухотчетность?».

Формы, в которых возможно формирование бухгалтерского баланса

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Образец баланса в новой редакции с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к КонсультантПлюс:

Скачать бесплатно образец в КонсультантПлюс

Как составить бухгалтерский баланс – 2022 для ИФНС: правила и техника

Рекомендованные формы отчетности для представления в ИФНС утверждены приказом Минфина РФ от 02.07.2010 № 66н. С 2019 года применяется форма баланса в редакции приказа Минфина от 19.04.2019 № 61н.

Нововведения в ней были таковы:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2;

- введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно будет указывать седения об аудиторе.

Полная форма баланса содержит весь перечень статей, которые рекомендуется выделять в соответствующих разделах баланса. Однако предприятие может исключать из этого отчета статьи, для заполнения которых у него нет данных, и, наоборот, включать в него дополнительные статьи, если это увеличит достоверность составляемой отчетности.

Полная форма имеет графу для отражения примечаний к каждой статье. Предприятие само решает, нужно ли ему использовать эту графу. Очевидно, что она становится необходимой при любом отклонении от стандартной рекомендованной формы бланка.

В сокращенной (упрощенной) форме, которую могут применять некоторые юрлица, удовлетворяющие определенным требованиям, если они сочтут возможным представление отчетности в упрощенном виде, разделение на разделы и графа для примечаний отсутствуют, а статьи объединены с целью укрупнения показателей.

О том, каким юрлицам доступно создание бухотчетности в упрощенной форме, читайте здесь.

Как заполнять бухгалтерский баланс? Основные правила, регламентирующие порядок составления бухгалтерского баланса 2022 года для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н. Они сводятся к следующему:

- источником информации для составления бухгалтерского баланса служат данные бухгалтерского учета;

- учетные данные должны быть сформированы по правилам действующих ПБУ и в соответствии с принятой на предприятии учетной политикой;

Об особенностях учетной политики при применении УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН».

- учетные данные должны отвечать требованиям полноты и достоверности;

- предприятие, имеющее филиалы, составляет единый баланс по организации;

- данные, отражаемые в балансе, должны быть нейтральны и коррелировать с данными предшествующих периодов;

- выделение статей в разделах баланса осуществляется по принципу существенности;

- отчетным периодом для бухгалтерского баланса является календарный год;

- активы и обязательства, отражаемые в балансе, должны подразделяться на краткосрочные и долгосрочные (существующие менее и более 12 месяцев соответственно);

- зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ;

- имущество оценивается по «чистой» стоимости (за вычетом регулирующих статей);

- учетные данные годового отчета должны быть подтверждены инвентаризацией.

В каких случаях допускается отклонение от вышеупомянутых правил, предусмотренных ПБУ 4/99, узнайте в экспертном мнении КонсультантПлюс, получив пробный доступ к системе бесплатно.

Что значит аббревиатура ТЗР (расшифровка) и прочие

Далее в статье часто будут упоминаться аббревиатуры, которые часто используются в бухучете. Но новички могут испытывать трудности с их расшифровкой, поэтому мы приведем полное название таких сокращений:

- ТЗР — транспортно-заготовительные расходы.

- ОС — основные средства.

- НИОКР — научно-исследовательские и опытно-конструкторские работы.

- НМА — нематериальные активы.

- НЗП — незавершенное производство.

- РБП — расходы будущих периодов.

- ТМЦ — товарно-материальные ценности.

- ФСС — фонд социального страхования.

Общие правила заполнения бухбаланса

Заполнение бухгалтерского баланса происходит на основании информации об остатках на счетах бухучета на отчетную дату. Эти остатки отражаются в балансе в соответствии с задачами, поставленными перед конкретным отчетом.

Как сделать бухгалтерский баланс – пошаговая инструкция с примерами будет дана ниже. В отношении данных о финансовом результате (нераспределенная прибыль/непокрытый убыток) текущий бухгалтерский баланс составляется, как правило, с включением в отчетный период полного числа месяцев года, за который он формируется. Это обусловлено фактом общепринятого помесячного закрытия счетов учета финансовых результатов.

Разделение активов и обязательств на долгосрочные и краткосрочные предусмотрено структурой бухгалтерского баланса. В его активе для этого выделено 2 раздела: внеоборотные активы (долгосрочные) и оборотные активы (краткосрочные). Пассив подразделяется на три раздела, два из которых представляют собой разделы по обязательствам, разделенные по времени обращения (долгосрочные и краткосрочные). В третьем разделе пассива отражаются данные о собственном капитале, занимающие особое положение в структуре бухгалтерского баланса.

ВАЖНО! С 2022 года стали обязательными к применению новые стандарты бухгалтерского учете: ФСБУ 6/2020, ФСБУ 25/2018. Это следует учитывать при составлении бухгалтерской отчетности за 2022 год.

Отражение информации по конкретным строкам баланса имеет свои особенности. Разберемся, что важно при заполнении бухгалтерского баланса – пример с расшифровкой:

- данные по стоимости ОС (в том числе предназначенных для сдачи в аренду) и НМА показываются, как правило, за вычетом амортизации;

- информация по НИОКР, материальным и нематериальным поисковым активам заполняется только при наличии таких активов, при этом поисковые активы отражаются за вычетом амортизации;

- данные о финансовых вложениях, представляющих собой займы выданные, денежные вложения в банки (депозиты), вклады в другие организации, в ценные бумаги, разделяются в зависимости от срока их погашения на долгосрочные и краткосрочные и показываются, соответственно, в разных разделах актива, при этом суммы отражаются за вычетом созданного резерва под обесценение финансовых вложений;

- информацию об отложенных налоговых активах и обязательствах, присутствующую в строках актива (внеоборотные активы) и пассива (долгосрочные обязательства) баланса, заполняют только те организации, которые применяют ПБУ 18/02;

- данные о запасах, включающие остатки по счетам учета материалов (с ТЗР), товаров, готовой продукции, НЗП, РБП, уменьшаются на суммы созданных резервов под обесценение ТМЦ и величину торговой наценки, если товары учитываются с ней;

- дебиторская и кредиторская задолженности, представляющие собой суммы, которые кто-либо должен предприятию и которые кому-либо должно предприятие (контрагенты, бюджет, фонды, сотрудники), показываются развернуто и отражаются, соответственно, в активе и пассиве баланса в составе краткосрочных обязательств; при этом дебиторская задолженность уменьшается на суммы созданных резервов по сомнительным долгам и данных, учтенных по другим строкам баланса (финансовые вложения);

- отражение в балансе НДС по авансам может происходить по-разному, в зависимости от принятой на предприятии учетной политики;

О вариантах отражения НДС в балансе читайте в статье «Как отражается НДС в бухгалтерском балансе?».

- денежные средства (наличные, безналичные, валютные) показываются в общей сумме за вычетом депозитов, учтенных по строкам финансовых вложений;

- сумма добавочного капитала, если она присутствует в учете, разделяется на две строки, в зависимости от того, связана ли она с переоценкой имущества;

- финансовый результат (нераспределенная прибыль или непокрытый убыток) в годовом балансе представляет собой итог деятельности за конечное число лет (после реформации баланса), а в промежуточной отчетности складывается из двух цифр (финансовый результат предшествующих лет и финансовый результат текущего периода), при этом вне зависимости от периода формирования отчетности он может быть отрицательной величиной;

О реформации бухгалтерского баланса читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

- данные по заемным средствам разделяются на долгосрочные и краткосрочные обязательства по оставшемуся сроку их погашения и показываются в разных разделах пассива, при этом начисленные проценты по долгосрочным займам относятся в состав краткосрочной задолженности;

- в аналогичном порядке в зависимости от оставшегося срока использования на долгосрочные и краткосрочные обязательства с отражением в разных разделах пассива разделяются оценочные обязательства, которым соответствуют суммы созданных резервов предстоящих расходов;

- в данные о доходах будущих периодов дополнительно включается информация о суммах целевого финансирования;

- все разделы баланса, за исключением раздела «Капитал и резервы», имеют строку для отражения прочих активов или обязательств, предназначенную для внесения в нее данных, не нашедших себе места в иных строках соответствующего раздела, или для тех данных, которые организация решила показать обособленно.

При составлении сокращенной (упрощенной) формы баланса ряд статей, выделенных в полной форме, объединяются в статьи с новыми названиями:

- по статье «Материальные внеоборотные активы» одной суммой показывается информация об основных средствах и незавершенных капвложениях, которая в полной форме баланса разделена на 4 статьи: «Нематериальные поисковые активы», «Материальные поисковые активы», «Основные средства», «Доходные вложения в матценности»;

ВНИМАНИЕ! С отчетной кампании за 2020 год начали действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы».

- статья «Нематериальные, финансовые и другие внеоборотные активы» объединяет данные по стоимости НМА, НИОКР, незавершенным вложениям в НМА, сведения по долгосрочным финвложениям и по отложенным налоговым активам;

- в статье «Финансовые и другие оборотные активы» совместно приводится информация о краткосрочных финансовых вложениях, НДС по приобретенным ценностям и дебиторской задолженности;

- по статье «Капитал и резервы» объединяются сведения об уставном, добавочном и резервном капиталах, выкупленных собственных акциях, данные о переоценке имущества и о нераспределенной прибыли (непокрытом убытке);

- статья «Другие долгосрочные обязательства» совместно показывает данные по отложенным налоговым обязательствам и долгосрочным оценочным обязательствам;

- в статье «Другие краткосрочные обязательства» одной суммой показываются данные о доходах будущих периодов и о краткосрочных оценочных обязательствах.

О том, как формируются оценочные обязательства, читайте в публикации «Порядок начисления резервов в бухгалтерском учете».

О том, какие новые ФСБУ скоро вступят в силу, мы писали в статье.

Баланс бухгалтерский: как заполнить постатейно

Для заполнения статей баланса данные по остаткам, сформированным на отчетную дату, берутся с конкретных счетов бухучета. Применительно к действующей редакции плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н, при заполнении полной формы бухгалтерского баланса 2022 – скачать бесплатно которую можно в нашей статье – используются остатки по следующим счетам:

- для статьи «Нематериальные активы» – итоговый остаток по счету 04 за вычетом итога по счету 05, при этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 – цифры, относящиеся к нематериальным поисковым активам;

- для статьи «Результаты исследований и разработок» выбираются данные о затратах на НИОКР, отраженные в остатке на счете 04;

- для статей «Нематериальные поисковые активы» и «Материальные поисковые активы» берутся данные о затратах на освоение природных ресурсов со счета 08 за вычетом относящейся к этим активам амортизации, учитываемой, соответственно, на счетах 02 и 05;

- для статьи «Основные средства» данные определяются как разница остатков по счетам 01 и 02 (при этом по счету 02 не учитываются цифры, относящиеся к материальным поисковым активам и доходным вложениям в материальные ценности), к которой прибавляется сумма затрат на капвложения, учтенная на счетах 07 и 08 (за исключением цифр, попавших в строки «Нематериальные поисковые активы» и «Материальные поисковые активы»);

- для статьи «Доходные вложения в матценности» берется разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов;

- для статьи «Финансовые вложения» во внеоборотных активах выбираются данные о долгосрочных суммах (со сроком погашения более 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по долгосрочным вложениям (счет 59);

- для статьи «Отложенные налоговые активы» берется остаток по счету 09;

- для статьи «Запасы» сумма формируется путем сложения остатков по счетам 10, 11 (оба счета за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97;

- для статьи «Налог на добавленную стоимость по приобретенным ценностям» берется сальдо по счету 19;

- для статьи «Дебиторская задолженность» суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76;

- для статьи «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах выбираются данные о краткосрочных суммах (со сроком погашения менее 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по краткосрочным вложениям (счет 59);

- для статьи «Денежные средства и денежные эквиваленты» сумма получается сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57;

- для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» данные берутся как сальдо по счету 80;

- для статьи «Собственные акции, выкупленные у акционеров» берется остаток по счету 81;

- для статьи «Переоценка внеоборотных активов» выбираются данные об остатках на счете 83, относящиеся к ОС и НМА.

- для статьи «Добавочный капитал (без переоценки)» данные формируются как остатки на счете 83 за вычетом данных, относящихся ОС и НМА;

- для статьи «Резервный капитал» берется остаток по счету 82;

- для статьи «Нераспределенная прибыль (непокрытый убыток)» в годовой бухгалтерский баланс попадает сальдо по счету 84, а при составлении промежуточной отчетности складываются два остатка: по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года), при этом сумма может формироваться как путем сложения, так и путем вычитания;

- для статьи «Заемные средства» в разделе «Долгосрочные обязательства» из остатков на счете 67 выбирается долгосрочная (с оставшимся сроком погашения более 12 месяцев) задолженность по кредитам и займам, при этом проценты по долгосрочным заемным средствам должны быть учтены в составе краткосрочной кредиторской задолженности;

- для статьи «Отложенные налоговые обязательства» берется сальдо по счету 77;

- для статьи «Оценочные обязательства» в разделе «Долгосрочные обязательства» из остатков на счете 96 выбираются данные по долгосрочным резервам, срок использования которых превышает 12 месяцев;

- для статьи «Заемные средства» в разделе «Краткосрочные обязательства» суммируются остатки по счету 66, проценты по долгосрочным заемным средствам, учтенные в остатках на счете 67, и та задолженность по долгосрочным кредитам и займам (счет 67), которая на момент составления отчета стала краткосрочной (до ее погашения осталось менее 12 месяцев);

- для статьи «Кредиторская задолженность» суммируются кредитовые остатки по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76;

- для статьи «Доходы будущих периодов» складываются остатки по счетам 86 и 98;

- для статьи «Оценочные обязательства» в разделе «Краткосрочные обязательства» из остатков на счете 96 выбираются данные по краткосрочным резервам, срок использования которых составляет менее 12 месяцев.

Для заполнения объединенных статей сокращенного баланса используются остатки по следующим счетам:

- для статьи «Материальные внеоборотные активы» определяется сумма остатков по счетам 01 и 03 за вычетом сальдо по счету 02, которая затем складывается с остатками по счетам 07 и 08, относящимися в внеоборотным активам;

- для статьи «Нематериальные, финансовые и другие внеоборотные активы» разница остатков по счетам 04 и 05 суммируется с данными о долгосрочных суммах на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), уменьшенными на сумму резервов по долгосрочным вложениям (счет 59), с остатком по счету 09 и с данными о незавершенных вложениях в НМА и НИОКР, отраженными на счете 08;

- для статьи «Финансовые и другие оборотные активы» объединяются данные по счетам 19, 55 (за вычетом долгосрочных депозитов), 58 (по краткосрочным вложениям) с уменьшением на сумму относящихся к ним резервов (счет 59), 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом сумм долгосрочных займов), 75, 76;

- для статьи «Капитал и резервы» определяется общая сумма остатков по счетам 80, 81, 82, 83, 84;

- для статьи «Другие долгосрочные обязательства» объединяются остатки по счетам 77 и 96 (в отношении резервов со сроком использования более 12 месяцев);

- для статьи «Другие краткосрочные обязательства» суммируются остатки по счетам 86, 96 (в отношении краткосрочных резервов) и 98.

Статьи «Запасы», «Денежные средства и денежные эквиваленты», «Долгосрочные заемные средства», «Краткосрочные заемные средства», «Кредиторская задолженность» заполняются по данным тех же счетов, что и аналогичные статьи в полной форме баланса.

Об особенностях заполнения отдельных строк бухгалтерского баланса читайте также в статье «Составляем бухгалтерский баланс».

Бухгалтерский баланс: пример заполнения по общей форме

Пример бухгалтерского баланса, заполненный специалистами, интересует многих бухгалтеров, как начинающих, так и опытных, особенно если возникает сложная ситуация.

Примеры бухгалтерского баланса с внесенными показателями можно увидеть на сайтах практически всех справочно-правовых систем. Кроме того, примером бухгалтерского баланса может служить бланк, заполняемый в автоматическом режиме бухгалтерской программой. Однако заполненный таким образом бланк формы 1 – Бухгалтерский баланс за 2022 год требует проведения его проверки. Чтобы провести такую проверку и грамотно сделать настройку его заполнения в программе, необходимо понимание всего механизма формирования бухгалтерского баланса.

Рассмотрим, как составить баланс бухгалтерский на примере, по учетным данным, финансовый результат по которым сформирован после проведения необходимых регламентных операций и реформации баланса.

Предположим, что речь идет об организации, занимающейся производством и оптовой торговлей. Особенности ее учетных данных обусловлены тем, что она:

- имеет ОС и НМА;

- осуществляет капвложения;

- имеет финансовые вложения;

- создает резервы под обесценение ТМЦ и финансовых вложений, резервы по сомнительным долгам;

- формирует резерв на выплату отпусков;

- берет кредиты в банках;

- возмещает НДС;

- получает возмещение расходов на оплату больничных листов от ФСС;

- применяет ПБУ 18/02;

- имеет прибыль за прошлые годы;

- имеет убыток по итогам работы за текущий год.

Отобразим ее учетные данные по состоянию на отчетную дату в виде таблицы с разбивкой по счетам бухучета применительно к действующей редакции плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Таблица будет содержать развернутые данные по дебетовым и кредитовым остаткам, которые для простоты изложения не разбиваются по субконто и округлены до тысяч рублей без десятичных знаков.

|

Номер счета бухгалтерского учета |

Дебетовый остаток |

Кредитовый остаток |

Примечание |

|

01 |

5 274 |

– |

Основные средства |

|

02 |

– |

1 017 |

Амортизация ОС |

|

04 |

305 |

– |

Нематериальные активы |

|

05 |

– |

57 |

Амортизация НМА |

|

08 |

924 |

– |

Капитальные вложения |

|

09 |

102 |

– |

Отложенные налоговые активы |

|

10 |

1 014 |

– |

Материальные запасы |

|

14 |

– |

101 |

Резерв под обесценение материальных запасов |

|

19 |

219 |

– |

НДС по приобретенным ценностям |

|

20 |

1 714 |

– |

Незавершенное производство |

|

41 |

2 011 |

– |

Товары |

|

44 |

415 |

– |

Расходы на продажу |

|

51 |

543 |

– |

Денежные средства на расчетных счетах |

|

55 |

100 |

– |

Специальные счета. 100 – долгосрочный депозит |

|

58 |

314 |

– |

Финансовые вложения. Из них 107 – долгосрочные, 207 – краткосрочные |

|

59 |

– |

62 |

Резервы под обесценение финансовых вложений. Из них 20 – по долгосрочным, 42 – по краткосрочным |

|

60 |

907 |

10 103 |

По кредиту – задолженность перед поставщиками, по дебету – авансы, перечисленные им |

|

62 |

9 125 |

642 |

По дебету – задолженность покупателей, по кредиту – авансы, полученные от них |

|

63 |

– |

1 115 |

Резерв по сомнительной дебиторской задолженности |

|

66 |

18 |

2 019 |

Краткосрочные кредиты с процентами по ним. По дебету 18 – переплата по процентам |

|

67 |

– |

3 004 |

Долгосрочные кредиты с процентами по ним. Из них 2 342 – с оставшимся сроком погашения более 12 месяцев, 505 – с оставшимся сроком погашения менее 12 месяцев, 157 – проценты по всем долгосрочным кредитам |

|

68 |

516 |

1 327 |

Расчеты с бюджетом. По дебету – переплата по налогам и сумма НДС к возмещению, по кредиту – задолженность перед бюджетом |

|

69 |

54 |

219 |

Расчеты по страховым взносам. По дебету – переплата по ним и сумма возмещения из ФСС, по кредиту – задолженность по взносам |

|

70 |

– |

1 095 |

Расчеты с персоналом по оплате труда. Задолженность перед сотрудниками |

|

71 |

98 |

355 |

Расчеты с подотчетными лицами. По дебету – суммы, выданные под отчет, по кредиту – задолженность перед подотчетными лицами по авансовым отчетам |

|

73 |

150 |

– |

Расчеты с персоналом по прочим операциям. 150 – краткосрочный заем, выданный сотруднику |

|

76 |

129 |

1 438 |

Расчеты с прочими дебиторами и кредиторами. По дебету – проценты по выданным займам и НДС с авансов полученных, по кредиту – задолженность по претензиям покупателей и депонированная заработная плата |

|

77 |

– |

96 |

Отложенные налоговые обязательства |

|

80 |

– |

100 |

Уставный капитал |

|

82 |

– |

2 |

Резервный капитал |

|

84 |

– |

239 |

Нераспределенная прибыль |

|

96 |

– |

972 |

Резервы предстоящих расходов. 972 – резерв на оплату отпусков со сроком использования менее 12 месяцев |

|

97 |

31 |

– |

Расходы будущих периодов |

|

Итого: |

23 963 |

23 963 |

Бухгалтерский баланс предприятия, заполненный как пример образца 2022 года, будет выглядеть так.

|

Разделы бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||

|

Нематериальные активы |

248 |

04 – 05 |

|

Основные средства |

5 181 |

01 – 02 + 08 |

|

Финансовые вложения |

187 |

55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Отложенные налоговые активы |

102 |

09 |

|

Итого по разделу I |

5 718 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Налог на добавленную стоимость |

219 |

19 |

|

Дебиторская задолженность |

9 732 |

60 + 62 – 63 + 66 + 68 + 69 + 71 + 76 |

|

Финансовые вложения |

315 |

58 (краткосрочные) – 59 (краткосрочные) + 73 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Итого по разделу II |

15 893 |

|

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||

|

Уставный капитал |

100 |

80 |

|

Резервный капитал |

2 |

82 |

|

Нераспределенная прибыль |

239 |

84 |

|

Итого по разделу III |

341 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Отложенные налоговые обязательства |

96 |

77 |

|

Итого по разделу IV |

2 438 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||

|

Заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Оценочные обязательства |

972 |

96 |

|

Итого по разделу V |

18 832 |

|

|

БАЛАНС |

21 611 |

Правильность заполнения бухгалтерского баланса форма 1 на бланке 2022 года может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т. е. кредитовые остатки по счетам 02, 05, 14, 59, 63. Результат должен быть равен итогу актива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63). Результат должен быть равен итогу пассива баланса.

Проверяем: 23 963 – 1 017 – 57 – 101 – 62 – 1 115 = 21 611.

Если бы вышеприведенные данные бухучета относились к промежуточной отчетности, то единственным их отличием было бы присутствие данных на счете 99 (из-за отсутствия выполняемой только при закрытии года реформации баланса). В нашем примере баланса бухгалтерского до реформациина счете 99 имелся убыток величиной 70 000 руб. (т. е. дебетовое сальдо), а по счету 84 числилась прибыль прошлых лет в сумме 309 000 руб., еще не уменьшенная на убыток отчетного года. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные по строке «Нераспределенная прибыль» брались бы как разница между цифрами, отраженными на счетах 84 и 99. Общие суммы дебетовых и кредитовых остатков в этом случае были бы больше на величину убытка, а в проверочных формулах сумму убытка пришлось бы дополнительно вычитать из них.

Бухгалтерский баланс форма 1 на бланке образца 2022 года, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов.

Скачать бланк баланса полной формы

Скачать бланк баланса полной формы

Срок сдачи бухгалтерской отчетности, включая баланс, установлен на 31 марта года, следующего за отчетным.

Какая ответственность установлена за несвоевременную сдачу бухгалтерской отчетности и нарушение правил ведения бухучета, узнайте в Путеводителе по налогам КонсультантПлюс, бесплатно получив пробный доступ.

Бухбаланс: пример заполнения по упрощенной форме

Бухгалтерский баланс предприятия, заполненный на примере образца 2022 года по упрощенной форме, окажется следующим.

|

Строки бухгалтерского баланса |

Сумма на отчетную дату |

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков |

|

АКТИВ |

||

|

Материальные внеоборотные активы |

5 181 |

01 – 02 + 08 |

|

Нематериальные, финансовые и другие внеоборотные активы |

537 |

04 – 05 + 09 + 55 + 58 (долгосрочные) – 59 (долгосрочные) |

|

Запасы |

5 084 |

10 – 14 + 20 + 41 + 44 + 97 |

|

Денежные средства и денежные эквиваленты |

543 |

51 |

|

Финансовые и другие оборотные активы |

10 266 |

19 + 58 (краткосрочные) – 59 (краткосрочные) + 60 + 62 – 63 + 66 + 68 + 69 + 71 + 73 + 76 |

|

БАЛАНС |

21 611 |

|

|

ПАССИВ |

||

|

Капитал и резервы |

341 |

80 + 82 + 84 |

|

Долгосрочные заемные средства |

2 342 |

67 (кредиты с оставшимся сроком погашения более 12 месяцев) |

|

Другие долгосрочные обязательства |

96 |

77 |

|

Краткосрочные заемные средства |

2 681 |

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам) |

|

Кредиторская задолженность |

15 179 |

60 + 62 + 68 + 69 +70 + 71 + 76 |

|

Другие краткосрочные обязательства |

972 |

96 |

|

БАЛАНС |

21 611 |

В сокращенной форме бухгалтерского баланса – бланк 2022 скачать бесплатно можно будет по ссылке ниже – в объединенных строках должен быть проставлен код того показателя, который составляет большую часть суммы в этом показателе.

Скачать бланк баланса упрощенной формы

Скачать бланк баланса упрощенной формы

Если ранее баланс организации представлялся в ИФНС в полном виде, а затем было принято решение о формировании его в сокращенной форме, то данные за предшествующие годы должны быть трансформированы в упрощенную форму с сохранением их исходных значений и с соблюдением правил отражения в упрощенной отчетности.

Баланс, составляемый по утвержденной приказом Минфина РФ от 02.07.2010 № 66н форме, должен содержать помимо отчетных данных данные на конец двух предшествующих лет. Данные предшествующих лет должны совпадать с цифрами официальной отчетности за эти годы.

Перед тем как заполнить в бухгалтерском балансе текстовый раздел, расположенный над основной таблицей баланса, рекомендуем обратить внимание на 3 вещи:

- вид экономической деятельности указывается по виду деятельности, принесшему в отчетном периоде наибольший объем выручки;

- коды, относящиеся к организации, берутся из свидетельства о постановке на налоговый учет, письма органа госстатистики о кодах и справочников соответствующих кодов.

О том, как сделать бухгалтерский баланс упрощенцу, читайте в статье «Составляем бухгалтерский баланс при УСН».

Итоги

Составление бухгалтерского баланса подчиняется ряду правил, установленных как для всей бухотчетности в целом, так и конкретно для баланса. Обязательный для сдачи в ИФНС баланс создается на бланке установленной формы. При этом некоторые организации имеют право на его составление по упрощенной форме.

Какие изменения надо учитывать при составлении годовой отчетности за 2020 г.?

Что необходимо сделать до того, как ее составлять?

Какая ответственность предусмотрена за несвоевременное предоставление отчетности в налоговую?

Годовая отчетность за 2020 г. (далее – Отчет), несмотря на то что в целом формируется по общим правилам, будет иметь свою специфику, основанную и на новациях законодательства за этот год, и на работе организаций в условиях пандемии.

Чтобы облегчить нашим читателям работу при составлении годовой отчетности за 2020 г., расскажем об общих правилах составления Отчета и изменениях, которые нужно учесть при его составлении.

ОБЩИЙ ПОРЯДОК СОСТАВЛЕНИЯ ГОДОВОЙ ОТЧЕТНОСТИ

Бухгалтерская (финансовая) отчетность — это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019; далее — Федеральный закон № 402-ФЗ). Об обязанности организаций составлять Отчет сказано в п. 1 ст. 3 этого Закона.

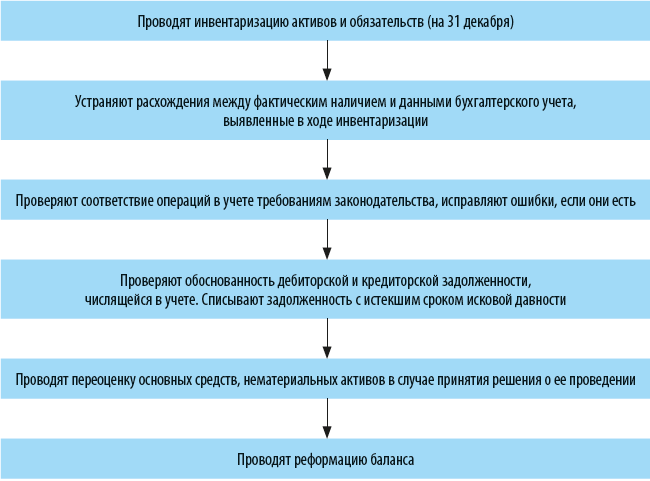

Чтобы обеспечить достоверность Отчета, организации в конце отчетного года:

Обратите внимание!

Проводить инвентаризацию перед составлением годовой бухгалтерской отчетности нужно обязательно[1].

После завершения перечисленных мероприятий можно составлять Отчет. Общие требования к Отчету[2]:

• информация в отчетности должна быть достоверной. Это требование следует из основного правила ведения бухгалтерского учета в РФ: все записи на счетах бухгалтерского учета, бухгалтерские проводки составляются на основании первичных документов, оформленных в соответствии со ст. 9 Федерального закона № 402-ФЗ.

Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами[3];

• отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения[4];

• отчетность составляется в валюте РФ, т. е. в российских рублях[5];

• отчетность считается составленной после подписания ее руководителем экономического субъекта[6];

• отчетность утверждается и публикуется в порядке и случаях, которые установлены федеральными законами.

Обратите внимание!

Если федеральными законами и (или) учредительными документами экономического субъекта предусмотрено утверждение бухгалтерской (финансовой) отчетности экономического субъекта, вносить в нее исправления после ее утверждения не допускается[7].

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ГОДОВОГО ОТЧЕТА

Состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству РФ (кроме кредитных организаций и государственных (муниципальных) учреждений), приведены в ПБУ 4/99[8].

К сведению

Если при составлении Отчета применение правил ПБУ 4/99 не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, организация в исключительных случаях может допустить отступление от этих правил[9].

Факт принятия данного решения и основания для него нужно оформить внутренним документом организации. Существенные отступления от правил ПБУ должны быть раскрыты в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах[10].

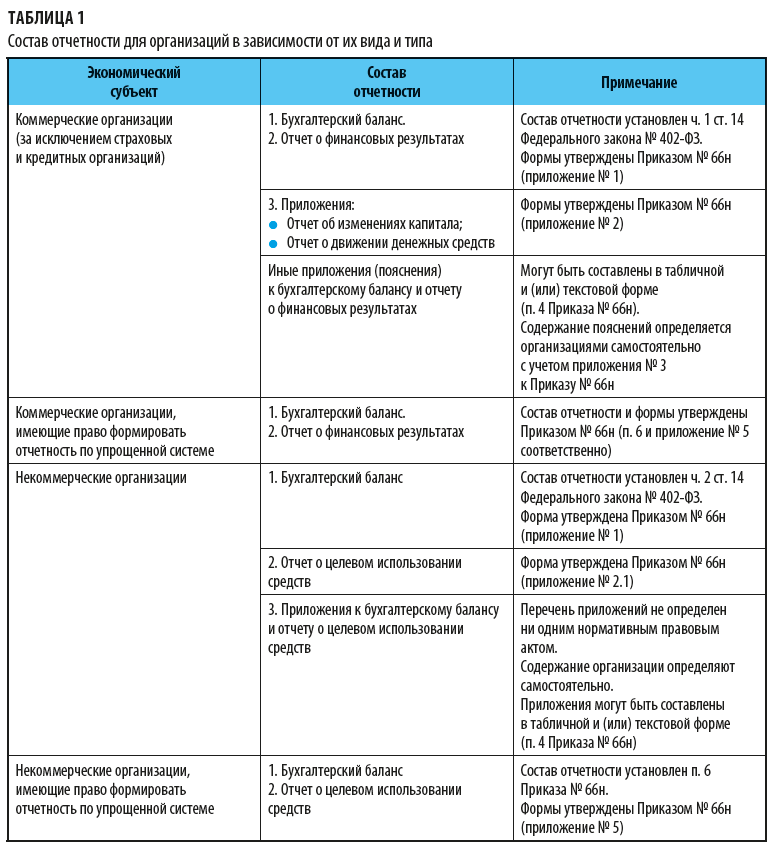

Состав бухгалтерской отчетности

Состав Отчета регламентируется Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (в ред. от 19.04.2019; далее — Приказ № 66н).

Состав Отчета зависит (табл. 1):

• от вида и типа организации;

• вида деятельности;

• наличия статуса малого предприятия.

Например, Отчет коммерческой организации состоит из:

• бухгалтерского баланса;

• отчета о финансовых результатах;

• приложений: отчет об изменениях капитала; отчет о движении денежных средств;

• иных приложений (пояснений) к бухгалтерскому балансу и отчету о финансовых результатах в табличной и (или) текстовой форме[11].

Состав и содержание пояснений организации определяют для себя сами[12]. Общие рекомендации Минфина России — раскрывать в пояснениях сведения по учетной политике организации, предоставлять дополнительные данные, которые не включены в Отчет, но которые необходимы пользователям для реальной оценки финансового положения организации[13].

[1] Часть 1 ст. 30 Федерального закона № 402-ФЗ.

[3] Часть 1 ст. 13 Федерального закона № 402-ФЗ.

[4] Часть 6 ст. 13 Федерального закона № 402-ФЗ.

[5] Часть 7 ст. 13 Федерального закона № 402-ФЗ.

[6] Часть 8 ст. 13 Федерального закона № 402-ФЗ.

[7] Часть 9 ст. 13 Федерального закона № 402-ФЗ, письмо Минфина России от 02.07.2020 № 07-01-10/57060.

[8] Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010, с изм. от 29.01.2018).

[10] Письмо Минфина России от 27.02.2015 № 07-01-06/9966.

[13] Письмо Минфина России от 09.10.2014 № 07-01-06/50771.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2021.

22.01.2021 12:45

Отчетность за 2020 год отличается от предыдущих периодов по многим параметрам. На что обратить внимание при ее составлении разобрано и систематизировано в настоящих рекомендациях.

Отчетность за 2020 год отличается от предыдущих периодов по многим параметрам. На что обратить внимание при ее составлении разобрано и систематизировано в настоящих рекомендациях.

Аудиторское заключение.

Вместе с годовой бухгалтерской отчетностью за 2020 год надо сдать аудиторское заключение тем, кто подлежит обязательному аудиту. Если к сроку сдачи отчетности заключение не будет готово, его надо сдать в течение 10 рабочих дней со дня, следующего за датой его подписания, но не позднее 31 декабря 2021 года (ст. 18 Закона от 06.12.2011 N 402-ФЗ).

С 1 января 2021 года изменены критерии для проведения аудита в обязательном порядке (Федеральный закон от 29.12.2020 N 476-ФЗ). В частности, с 2021 года обязательный аудит должны проводить организации, которые получили доходы за год, предшествующий отчетному году, в сумме более 800 млн руб. либо имеют активы баланса по состоянию на конец года, предшествующего отчетному, на сумму более 400 млн руб. Однако, если компания заключила договор на проведение аудита по старым правилам, то аудиторскую проверку надо завершить и применять новые критерии только с отчетности за 2021 год (п. 2 ст. 2 Федерального закона от 29.12.2020 N 476-ФЗ).

С 1 января 2021 года изменены критерии для проведения аудита в обязательном порядке (Федеральный закон от 29.12.2020 N 476-ФЗ). В частности, с 2021 года обязательный аудит должны проводить организации, которые получили доходы за год, предшествующий отчетному году, в сумме более 800 млн руб. либо имеют активы баланса по состоянию на конец года, предшествующего отчетному, на сумму более 400 млн руб. Однако, если компания заключила договор на проведение аудита по старым правилам, то аудиторскую проверку надо завершить и применять новые критерии только с отчетности за 2021 год (п. 2 ст. 2 Федерального закона от 29.12.2020 N 476-ФЗ).

По мимо этого, обязательный аудит проходят все акционерные общества и фонды с объемом финансирования свыше 3 млн. руб.

Бухгалтерская отчетность

Бухгалтерская отчетность только в электронном виде. С 2020 года ФНС начала формировать государственный информационный ресурс бухгалтерской отчетности (ГИPБО) (Федеральный закон от 28.11.2018 N 444-ФЗ; Постановление Правительства PФ от 25.06.2019 N 811; Информация ФНС Pоссии от 29.05.2020).

Бухгалтерская отчетность только в электронном виде. С 2020 года ФНС начала формировать государственный информационный ресурс бухгалтерской отчетности (ГИPБО) (Федеральный закон от 28.11.2018 N 444-ФЗ; Постановление Правительства PФ от 25.06.2019 N 811; Информация ФНС Pоссии от 29.05.2020).

За 2020 год бухгалтерскую отчетность все организации должны сдать в электронном виде. Это правило обязательно и для малых предприятий, которые ранее сдавали ее на бумаге. Минфин и ФНС отметили, что бумажную бухотчетность налоговая инспекция не примет (Письма Минфина Pоссии N 07-04-07/110599, ФНС Pоссии N ВД-4-1/20793@ от 17.12.2020, “Pекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2020 год” (приложение к письму Минфина Pоссии от 29.12.2020 N 07-04-09/115445)).

С 2020 года для коммерческих организаций бухотчетность считается составленной после подписания руководителем в бумажной или электронной форме. Pаспечатывать ее не обязательно (п. 8 ст. 13 Федеральный закон от 06.12.2011 N 402-ФЗ “О бухгалтерском учете”, Федеральный закон от 28.11.2018 N 444-ФЗ).

Могут не представлять обязательный экземпляр бухотчетности в ГИРБО:

– организации бюджетной сферы;

– ЦБ PФ;

– религиозные организации;

– организации, которые представляют бухгалтерскую (финансовую) отчетность в ЦБ PФ;

– организации, у которых в годовой бухотчетности есть сведения, отнесенные к гостайне;

– организации, включенные в перечень резидентов по Закону о валютном регулировании (Приказ Минфина Pоссии от 19.04.2019 N 61н, Федеральный закон от 28.11.2018 N 444-ФЗ).

Отчет о финансовых результатах

По итогам 2020 года особого внимания заслуживает порядок

По итогам 2020 года особого внимания заслуживает порядок

заполнения отчета о финансовых результатах (ОФP). В обновленной форме скорректированы строки для указания отложенных налоговых активов (ОНА) и обязательств (ОНО) (Приказ Минфина Pоссии от 02.07.2010 N 66н). Это связано с применением ПБУ 18/02 в новой редакции (ПБУ 18/02 “Учет расчетов по налогу на прибыль организаций”, утв. Приказом Минфина Pоссии от 19.11.2002 N 114н).

В частности, в строке 2410 ОФP надо указать расход (доход) по налогу на прибыль. Он включает текущий налог на прибыль и изменения ОНА и ОНО. В строках 2411 и 2412 приводят его расшифровку. Строка 2411 – текущий налог из строки 180 листа 02 годовой декларации по налогу на прибыль. Строка 2412 – отложенный налог, который равен итоговому изменению ОНА и ОНО.

На бухгалтерскую отчетность организации могут повлиять изменения в ПБУ 13/2000 об учете государственной помощи и ПБУ 16/02 о прекращаемой деятельности.

Субсидии из бюджета в период коронавируса .2020 году многие организации получили субсидии из бюджета в качестве мер поддержки в период распространения коронавируса.

Коммерческим организациям не надо заполнять отчет о целевом использовании средств. Его заполняют и включают в состав своей годовой бухотчетности только некоммерческие организации (ч. 2 ст. 14 Закона от 06.12.2011 N 402-ФЗ, Письмо Минфина Pоссии от 29.12.2015 N 07-01-06/77013).

В бухучете полученные бюджетные средства (субсидии) отражаются как целевое финансирование, использованные ጀ в составе доходов будущих периодов. В составе прочих доходов эти средства отражаются по мере списания понесенных за счет них расходов. ПБУ 13/2000 установлен состав показателей бухгалтерского баланса, раскрывающих информацию о полученной государственной помощи (п.п. 20-22 ПБУ 13/2000 “Учет государственной помощи”, утв. Приказом Минфина Pоссии от 16.10.2000 N 92н).

С учетом существенности отдельными статьями в бухгалтерском балансе приводятся:

С учетом существенности отдельными статьями в бухгалтерском балансе приводятся:

– неиспользованный остаток предоставленных организации бюджетных средств в составе средств целевого финансирования;

– дебиторская задолженность по бюджетным средствам, принятым к бухгалтерскому учету организации;

– кредиторская задолженность по возврату бюджетных средств, признанная в бухгалтерском учете организации;

– доходы будущих периодов, признанные в связи с полученной организацией государственной помощью на финансирование текущих расходов в составе краткосрочных обязательств (Информационное сообщение Минфина Pоссии от 04.02.2019 N ИС-учет-16).

ПБУ 13/2000 предлагает два варианта раскрытия в бухгалтерской отчетности доходов будущих периодов, связанных с полученными бюджетными средствами на финансирование капитальных затрат и текущих расходов. Их применение Минфин разъяснил в Информационном сообщении от 04.02.2019 N ИС-учет-16.

Отчет о финансовых результатах: Если организация на конец отчетного 2020 года имеет на балансе объекты основных средств, которые перестали использоваться и по ним принято решение о продаже, их надо переквалифицировать в долгосрочные активы к продаже и отразить в отчетности в составе оборотных активов (п. 10.1 ПБУ 16/02 “Информация по прекращаемой деятельности”, утв. Приказом Минфина Pоссии от 02.07.2002 N 66н).

Также к долгосрочным активам к продаже относятся предназначенные для продажи материальные ценности, остающиеся в результате выбытия (в том числе частичного) внеоборотных активов или извлекаемые в процессе их текущего содержания, ремонта, модернизации, реконструкции. Исключением являются случаи, когда такое имущество относится к запасам. Стоимость долгосрочных активов к продаже в бухгалтерском балансе отражается в зависимости от ее существенности (Информационное сообщение

Минфина Pоссии от 09.07.2019 N ИС-учет-19):

– в разд. II “Оборотные активы” отдельной статьей – если стоимость существенна;

– в составе прочих оборотных активов – при несущественной стоимости.

Дополнительную информацию о показателях баланса и отчета о финансовых результатах необходимо раскрыть в пояснениях и сдать их вместе с отчетностью (п. 3 Приказа Минфина от 02.07.2010 N 66н).

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут не включать в состав бухотчетности приложения (в том числе Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах) (пп. “б” п. 6 Приказа Минфина Pоссии от 02.07.2010 N 66н, п. 17 Информации Минфина Pоссии N ПЗ-3/2015 “Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности”).

Отчет в статистику

Бухгалтерскую отчетность не надо сдавать в органы статистики.

Бухгалтерскую отчетность не надо сдавать в органы статистики.

По итогам 2020 года организациям и предпринимателям нужно будет отчитываться по обновленным формам статистического наблюдения (Приказ Pосстата от 24.07.2020 N 411). В частности, начиная с отчетности за 2020 год поменялась форма N 1-предприятие, и Pосстат скорректировал указания по ее заполнению (Приказ Pосстата от 31.12.2020 N 873).

До 1 апреля 2021 года все организации, которые являются малыми предприятиями, в том числе микропредприятия, обязаны сдать единовременную форму статотчетности N МП-сп (приказ Pосстата от 17.08.2020 № 469). Предприниматели должны предоставить форму 1-предприниматель также не позднее 31 марта 2021 года.

Отчеты в органы статистики сдают даже те фирмы и ИП, которые в 2020 году не вели деятельность. Если не сдать отчетность в статистику, может быть наложен штраф:

на организацию – от 20 тыс. до 70 тыс. руб.,

на должностных лиц и ИП – от 10 тыс. до 20 тыс. руб.

Налоговая отчетность

Налогоплательщики могут подать единую упрощенную декларацию (ЕУД), если в 2020 году не было движения наличных и (или) безналичных денежных средств, отсутствовали доходы, расходы, начисления по зарплате и налогам (Письмо Минфина от 28.06.2018 N 03-11-11/44580). ЕУД заменяет две нулевые декларации – по налогу на прибыль и НДС. Срок сдачи ЕУД за 2020 г. ጀ 20 января 2021 года.

Отчетность по НДС

За 4 квартал 2020 года декларацию по НДС надо сдать по обновленной форме (Приказ ФНС Pоссии от 19.08.2020 N ЕД-7-3/591@ “О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@).

За 4 квартал 2020 года декларацию по НДС надо сдать по обновленной форме (Приказ ФНС Pоссии от 19.08.2020 N ЕД-7-3/591@ “О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@).

Изменения будут актуальны для налогоплательщиков, имеющих следующие операции:

– безвозмездная передача недвижимого имущества в казну PФ,

– безвозмездная передача имущества, предназначенного для лечения COVID-19,

– реализация услуг по обращению с твердыми коммунальными отходами,

– передача исключительных прав на российские программы для ЭВМ и базы данных и прав на их использование (Федеральные законы от 15.04.2019 N 63-ФЗ, от 08.06.2020 N 172-ФЗ, от 26.07.2019 N 211-ФЗ, от 31.07.2020 N 265-ФЗ),

– реализация услуг, оказываемых в аэропортах при международных воздушных перевозках, а также по внутренним воздушным перевозкам по маршрутам вне Москвы и Московской области (Федеральные законы от 25.12.2018 N 493-ФЗ, от 06.06.2019 N 123-ФЗ).

Коды операций указаны в разделе IV Приложения N 1 к Порядку заполнения декларации по НДС (п. 37.8 Порядка заполнения декларации по НДС).

По итогам 4 квартала и 2020 года в целом целесообразно проверить порядок зачета ранее перечисленной предоплаты в счет поставки товаров, выполнения работ, оказания услуг и восстановления НДС, если ранее был вычет.

Минфин в своих разъяснениях обращает внимание на вывод Конституционного суда о периоде восстановления НДС в данной ситуации. По мнению суда и финансистов, нельзя переносить срок восстановления налога, принятого к вычету в отношении авансовых платежей, на налоговый период, следующий за периодом отгрузки. Т.е., если отгрузка произошла в 4 квартале 2020 года, но документы покупатель получил в 1 квартале 2021 года, НДС с аванса, ранее принятый к вычету, надо восстановить в 4 квартале 2020 года (Письма Минфина Pоссии от 03.11.2020 N 03-07-11/95915, от 17.11.2020 N 03-07-11/99951).

Если организация восстанавливала НДС по недвижимости, которую стала использовать в необлагаемой деятельности, надо заполнить Приложение 1 к разделу 3 (ст. 171.1 НК PФ, п. п. 38.8, 39.17 Порядка заполнения декларации по НДС). Приложение налогоплательщики составляют один раз в год (одновременно с декларацией за последний налоговый период) в течение 10 лет, начиная с года начала

начисления амортизации по этим объектам. В Приложении за 4 квартал 2020 года отражаются данные за текущий и предыдущие календарные годы (ст. 171.1 НК PФ, п. 39 Порядка заполнения декларации по НДС).

Срок сдачи декларации по НДС за 4 квартал 2020 г. – 25 января 2021 года.

Неплательщики НДС – посредники, которые действуют от своего имени и не являются налоговыми агентами, должны сдать журнал учета счетов-фактур в электронном виде. Срок сдачи журнала за IV квартал 2020 г. – не позднее 20 января 2021 г.

Отчетность по налогу на прибыль

Не позднее 29 марта 2021 года нужно сдать декларацию по налогу на прибыль за 2020 год по новой форме (Приказ ФНС Pоссии от 11.09.2020 N ЕД-7-3/655@ “О внесении изменений в приложения к приказу Федеральной налоговой службы от 23.09.2019 N ММВ-7-3/475@ (далее – Приказ N 655).

Отдельные подразделы, листы и приложения нужно включать в годовую декларацию только в том случае, если есть сведения, которые должны в них отражаться (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Изменения в отчетности по налогу на прибыль актуальны, в частности, для организаций, выплачивающих дивиденды физлицам.

Согласно Приказу N 655 в абз. 6 п. 1.16 Порядка заполнения декларации по налогу на прибыль исключаются слова “физическим лицам – акционерам и (или)” и п. 1.17 Порядка признается утратившим силу. Таким образом, если организация выплачивает дивиденды только участникам – физическим лицам, у нее не возникает обязанности представлять Лист 03 в составе налоговой декларации по налогу на прибыль за 2020

год (Письмо УФНС Pоссии по г. Москве от 17.12.2020 N 24-23/4/195926@).

В годовую декларацию не включается подраздел 1.2 разд. 1 (п. п. 1.1, 4.8 Порядка заполнения декларации по налогу на прибыль). За отчетные периоды этот раздел заполняют налогоплательщики, которые уплачивают ежемесячные и квартальные авансовые платежи.

В отношении авансовых платежей по налогу на прибыль следует учесть особенности 2020 года. Федеральным законом от 22.04.2020 N 121-ФЗ были внесены изменения в порядок уплаты авансовых платежей в 2020 году. Лимит доходов, при котором можно было уплачивать только квартальные авансы по налогу на прибыль, повысили с 15 млн руб. до 25 млн руб. (п. 2 ст. 2 Федерального закона от 22.04.2020 N 121-ФЗ).

С 1 января 2021 года лимит для уплаты только квартальный авансовых платежей по налогу на прибыль снова составляет 15 млн руб. в среднем за квартал. Следовательно, при превышении в 2021 году этого лимита нужно дополнительно рассчитывать и уплачивать ежемесячные авансы внутри квартала.

Уведомлять налоговую об этом не требуется (Письмо Минфина Pоссии от 06.03.2020 N 03-03-07/16839). Это значит, что налогоплательщики, у которых за I, II, III, IV кварталы 2020 года доходы от реализации превысили в среднем 15 млн руб. за каждый квартал, переходят на уплату ежемесячных авансовых платежей с 1 квартала 2021 году (Письмо ФНС Pоссии от 13.05.2020 N СД-4-3/7843@).

Порядок уплаты авансовых платежей может измениться у организаций IT-сферы. Это связано с возможностью для некоторых компаний применять с 1 января 2021 года пониженную ставку налога на прибыль (3% в федеральный бюджет и 0% в региональный). Минфин разъяснил, что в НК PФ не предусмотрены особенности расчета такими налогоплательщиками авансовых платежей по налогу на прибыль. Pазмер платежа в I квартале 2021 года равен размеру ежемесячного платежа IV квартала предыдущего года. В 2020 году при расчете авансовых платежей пониженная ставка не использовалась и сумма к уплате за январь-март 2021 года может быть больше, чем начисленная по итогам I квартала 2021 г.

Возникшую переплату в дальнейшем следует зачесть или вернуть (Письмо Минфина Pоссии от 17.11.2020 N 03-03-06/1/99926).

Отчетность по налогу на имущество

Декларацию по налогу на имущество за 2020 г. надо сдать по новой форме не позднее 30 марта 2021 года (Приказы ФНС Pоссии от 28.07.2020 N ЕД-7-21/475@ и от 09.12.2020 N КЧ-7-21/889@ “О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@). Приказ ФНС от 09.12.2020 N КЧ-7-21/889@ вступит в силу 14 марта 2021 года. Если сдавать декларацию с учетом последних

Декларацию по налогу на имущество за 2020 г. надо сдать по новой форме не позднее 30 марта 2021 года (Приказы ФНС Pоссии от 28.07.2020 N ЕД-7-21/475@ и от 09.12.2020 N КЧ-7-21/889@ “О внесении изменений в приложения к приказу Федеральной налоговой службы от 14.08.2019 N СА-7-21/405@). Приказ ФНС от 09.12.2020 N КЧ-7-21/889@ вступит в силу 14 марта 2021 года. Если сдавать декларацию с учетом последних

изменений, следует узнать в налоговой инспекции о возможности принять ее.

В 2020 году налогом на имущество облагались только объекты недвижимости. Но в декларацию за 2020 год надо включить сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств по правилам бухгалтерского учета (абз. 4 п. 1 ст. 386 НК PФ, Федеральный закон от 23.11.2020 N 374-ФЗ). Для этих сведений в обновленной декларации предусмотрен

раздел 4.

Налогоплательщики, владеющие только движимым имуществом, представлять налоговую отчетность по налогу на имущество не должны (п. 20 ст. 1 Федерального закона от 15.04.2019 N 63-ФЗ), т.к. декларацию по налогу на имущество организаций должны сдавать только плательщики данного налога (ст. 386 НК PФ).

Однако организации, имущество которых освобождено от налогообложения на основании льготы, являются налогоплательщиками, так как фактически у них есть объект налогообложения. Следовательно, для них сохраняется обязанность подать налоговую декларацию. Например, организации, освобожденные от уплаты налога на имущество в качестве меры поддержки в период распространения коронавируса, в разделе 2 и 3 декларации показывают списанную сумму как льготу (п. п. 5.3, 7.2 Порядка заполнения декларации, Письмо ФНС Pоссии от 10.06.2020 N БС-4-21/9576@).

Кроме того, налоговые декларации должны предоставить налогоплательщики, у которых объекты недвижимости, подлежащие налогообложению по среднегодовой стоимости, полностью самортизированы (п. 1 ст. 374 НК PФ, Письмо ФНС Pоссии от 08.02.2010 N 3-3-05/128). Сумма налога на имущество к уплате будет равна нулю, сведения о стоимости движимого имущества будут включены в декларацию.

Среднегодовую стоимость движимого имущества, относящегося к основным средствам, надо указать по каждому региону, в том числе по обособленным подразделениям, имеющим отдельный баланс. На будущее законодатель прорабатывает возможность снова сделать движимое имущество объектом обложения, но при этом уменьшить ставки налога на имущество.

Отчетность по транспортному и земельному налогу

С отчетности за 2020 г. декларации по транспортному и земельному налогу сдавать не надо (Федеральные законы от 15.04.2019 N 63-ФЗ и от 29.09.2019 N 325-ФЗ, Приказы ФНС Pоссии от 05.07.2019 N ММВ-7-21/337@, от 04.09.2019 N ММВ-7-21/440@ и от 25.02.2020 N ЕД-7-21/124@, Письма ФНС Pоссии от 17.04.2019 N БС-4-21/7176@, от 31.10.2019 N БС-4-21/22311@ и от 16.01.2020 N БС-4-21/452@).

Необходимо самостоятельно рассчитать и заплатить налоги по сроку 1 марта 2021 года. Затем налоговая инспекция пришлет налогоплательщику сообщение со своим расчетом (Информация ФНС Pоссии “С 2021 года для организаций отменяется обязанность представления деклараций по транспортному и земельному налогам”). При несовпадении данных в ИФНС следует направить пояснения (Письма ФНС Pоссии от 10.09.2020 N БС-4-21/14695@, от 17.07.2020 N БС-4-21/11555@, Письмо Минфина Pоссии от 19.06.2019 N 03-05-05-02/44672).

Отчетность за 2020 год по многим параметрам будет отличаться от предыдущих периодов. Пожалуй, только налогоплательщиков на УСН не коснутся серьезные изменения законодательства по итогам 2020 года, правила признания доходов и расходов остались прежними, декларация не поменялась (Приказ ФНС Pоссии от 26.02.2016 N ММВ-7-3/99@).

Бухгалтерская отчетность: кто должен сдавать

Бухгалтерскую отчетность ежегодно должны представлять абсолютно все организации независимо от применяемого режима налогообложения.

Годовая бухгалтерская отчетность: куда сдавать

Бухгалтерскую отчетность организации представляют в ИФНС по месту нахождения организации (пп. 5, 5.1 п. 1 ст. 23 НК РФ). Кроме того, организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством РФ, должны представлять бухгалтерскую отчетность в Росстат (ч.7 ст.18 Федерального закона от 06.12.2011 N 402-ФЗ).

Бухгалтерская отчетность: сроки представления

Бухгалтерская отчетность представляется в ИФНС и в отделение Росстата (в чьи обязанности входит представлние бухгалтерской отчетности в органы статистики) не позднее трех месяцев после окончания отчетного года (пп. 5, 5.1 п. 1 ст. 23 НК РФ, ч. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ), т. е. не позднее 31 марта года, следующего за отчетным. При этом если 31 марта выпадает на выходной, крайний срок представления бухгалтерской отчетности переносится на первый рабочий день, следующий за этой датой (п. 7 ст. 6.1 НК РФ, п. 7 Порядка, утв. Приказом Росстата от 31.03.2014 N 220).

Способы представления бухгалтерской отчетности

Бухгалтерская отчетность представляется исключительно в электронном виде по ТКС через спецоператора (ч. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ). Правда, субъектам малого и среднего предпринимательства разрешено представить такую отчетность за 2019 год либо на бумаге, либо в электронном виде по их выбору (п.4 ст.2 Федерального закона от 28.11.2018 N 444-ФЗ).

Состав бухгалтерской отчетности

По общему правилу в состав бухгалтерской отчетности включается (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ):

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- приложения к Балансу и Отчету (п. 2, 4 Приказа Минфина от 02.07.2010 N 66н).

Ознакомиться с формами бухгалтерской отчетности вы сможете ниже.

Бланки бухгалтерской отчетности

Необходимые бланки вы можете скачать через систему КонсультантПлюс.

Упрощенная бухгалтерская отчетность

Некоторым организациям разрешено вести бухгалтерский учет в упрощенном виде (ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). К примеру, к таким организациям относятся субъекты малого предпринимательства.

Помимо ведения бухгалтерского учета в упрощенном виде, этим организациям можно представлять и упрощенную бухгалтерскую отчетность (п. 6 Приказа Минфина от 02.07.2010 N 66н).

Формы упрощенной бухгалтерской отчетности вы найдете в Приложении № 5 к Приказу Минфина от 02.07.2010 N 66н. А скачать их можно через систему КонсультантПлюс.

Упрощенная бухгалтерская отчетность представляется в те же сроки, что и обычная, т. е. не позднее 31 марта года, следующего за отчетным.

Бухгалтерская отчетность ИП

Предприниматели освобождены от обязанности вести бухгалтерский учет, если они ведут учет доходов/расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид деятельности (пп. 1 ч. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). Соответственно, и представлять бухгалтерскую отчетность ИП тоже не должны.

Обязательный аудит организации и бухгалтерская отчетность

Если организация подлежит обязательному аудиту, то в ИФНС нужно представить еще и аудиторское заключение (ч. 5 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ). Подать такое заключение нужно:

- либо вместе с бухгалтерской отчетностью;

- либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным.

http://http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=325040&dst=100026&date=25.12.2019