Казенные, бюджетные и автономные учреждения должны формировать Главную книгу (ОКУД 0504072). Но по этому документу у бухгалтера нередко возникают вопросы. Рассмотрим самые популярные из них.

– Можно ли в отчете «Главная книга» выделять жирным шрифтом счета и субсчета?

В программе «1С:Бухгалтерия государственного учреждения 8» для отчета предусмотрены различные варианты оформления его данных.

По умолчанию установлен самый простой вариант – все данные выводятся одним шрифтом. Для выделения итогов разными шрифтами надо выбрать «Классический» вариант оформления. Чтобы редактировать настройки оформления отчета, необходимо открыть окно «Параметры панели настроек» при помощи кнопки «Панель настроек» (1), включить в нем флаг «Оформление» (2) и сохранить видимость раздела «Оформление» (3). В появившемся разделе «Оформление» Панели настроек следует выбрать вариант оформления «Классический» (4). Для применения данной настройки необходимо нажать кнопку «Сформировать отчет» (5). Уже в сформированном отчете итоговые строки будут выделяться жирным шрифтом, итоги будут выводиться меньшим шрифтом.

Данную настройку отчета можно сохранить при помощи кнопки «Сохранить настройки отчета» для дальнейшего использования. Применить сохраненную настройку можно при помощи кнопки «Загрузить настройки отчета».

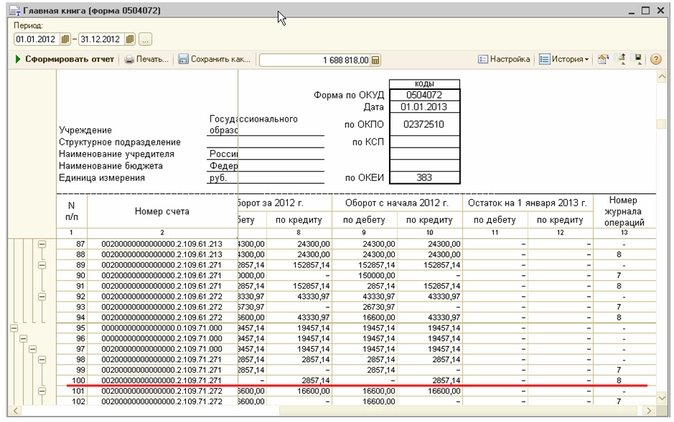

– Почему в отчете «Главная книга» на конец года есть остатки по КОСГУ, если учреждение начало свою деятельность с января 2017 г.? Остатков на начало периода учреждение не имело, следовательно, остатка на конец периода не должно быть, а в Главной книге, которую сформировали в программе, остаток на конец периода рассчитался и равен обороту за период.

Формирование отчете в программе «1С:Бухгалтерия государственного учреждения 8» реализовано в соответствии с Методическими указаниями по применению первичных учетных документов и формированию регистров бухгалтерского учета (Приказ Минфина России от 15.12.2010 №173).

Согласно Методическим указаниям в Главной книге (ф.05040720) отражаются записи по счетам бухгалтерского учета в хронологическом порядке, по возрастанию. При открытии Главной книги записываются суммы остатков на начало года и на начало периода, в соответствии с заключительным балансом за истекший год, обороты по дебету и кредиту за соответствующий период и с начала года, исходящие остатки, итоговые данные за соответствующий период, номера Журнала операций.

В Главной книге подсчитывается общий итог оборотов за период с начала года. По всем счетам выводятся дебетовые или кредитовые остатки на начало следующего периода.

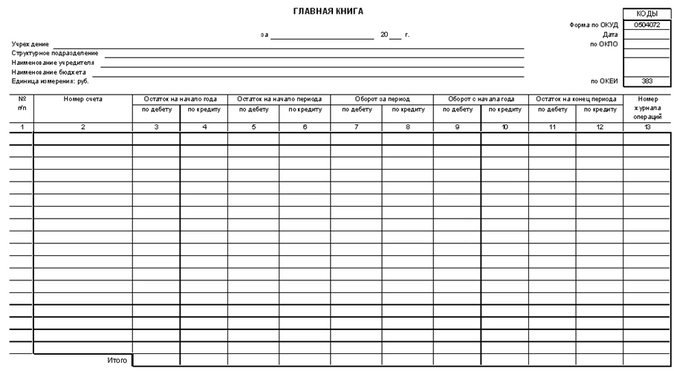

В форме 0504072 предусмотрен вывод номеров счетов бухгалтерского учета. Согласно пункту 21 Инструкции по применению Единого плана счетов бухгалтерского учета, номер счета Рабочего плана счетов состоит из 26 разрядов, в том числе:

1 – 17 разряды – аналитический код по классификационному признаку поступлений и выбытий;

18 разряд – код вида финансового обеспечения (деятельности);

19 – 23 разряды – синтетический код счета Единого плана счетов бухгалтерского учета, далее – балансовая классификация;

24 – 26 разряды – аналитический код вида поступлений, выбытий объекта учета.

У казенных и бюджетных учреждений в 24-26 разрядах отражаются коды классификации операций сектора государственного управления, у автономных учреждений – аналитический код поступлений, выбытий объектов учета в структуре, утвержденной планом финансово-хозяйственной деятельности.

Счета по кодам классификации операций сектора государственного управления согласно Инструкциям по применению План счетов бюджетного учета №162н и Плана счетов бухгалтерского учета бюджетных учреждений №174н предназначены для отражения увеличения и уменьшения активов и обязательств, доходов и расходов. При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств. В регистры бухгалтерского учета очередного финансового года не переходят. Таким образом, на начало года остатков по ним быть не должно.

Для аналитических счетов по учету активов и обязательств счета по КОСГУ являются накопительными регистрами в пределах года – в течение года обороты суммируются, остаток на конец года представляет собой дебетовый или кредитовый оборот по аналитическому счету за год, поскольку поступление отражается по дебету одного счета, а списание – по кредиту другого счета. К примеру, приобретение материалов отражается по Дт счета 105.36.340, а списание по Кт счета 105.36.440. Таким образом, исходя из того, что номер счета включает КОСГУ, и в Главной книге предусмотрены итоги по 26-разрядным счетам, включая КОСГУ, следовательно, остатки по КОСГУ будут иметь место, даже если обороты по дебету и кредиту одинаковы.

Соответственно в итоговой строке Главной книги в графе «Остаток на конец периода» будет отражен остаток по КОСГУ.

– Является ли обязательным заполнение графы 13 «Номер журнала операций» в отчете «Главная книга»?

Номер журнала операций приводится в детальных строках, соответствующих проводке.

Остальные строки отчета являются группировочными (по КОСГУ, КПС, КФО, аналитическому и синтетическому счетам). В группировочных строках могут быть данные из разных журналов, поэтому в них не указывается номер журнала. Если вместо журнала в строке указан знак вопроса «?», это значит, что в проводке не указан номер журнала.

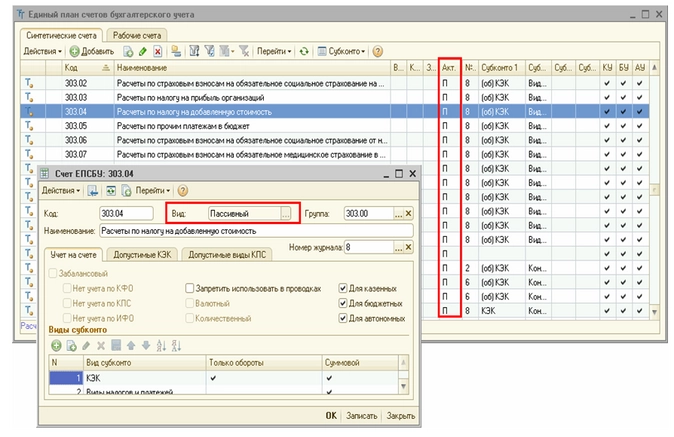

– Почему в отчете «Главная книга» остатки на конец периода отражены с минусом по дебету, а не с плюсом по кредиту?

В строках отчета, формируемого в программе «1С:Бухгалтерия государственного учреждения 8», остатки по счету Единого плана счетов отражаются по дебету или по кредиту в зависимости от вида активности/пассивности счета, установленного в настройках счета.

Вид активности/пассивности счета отражается в колонке «Акт» Плана счетов программы (закладка «Синтетические и аналитические счета»).

Дебетовые остатки на конец периода по пассивным счетам в отчете отражаются с минусом по кредиту счета, а кредитовые остатки – с плюсом по кредиту. Для активных счетов – наоборот, кредитовые остатки отражаются с минусом по дебету счета. Следует отметить, что по такому же принципу формируются остатки во всех отчетах программы.

Благодаря такой настройке, в отчетах, которые формируются в программе, легко отследить учетные ошибки – сальдо по кредиту активных счетов и дебету пассивных счетов выделяется красным цветом.

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск

Главная книга в бухгалтерии выполняет функцию единого сводного регистра. В нее заносятся итоговые сведения по всем счетам учета, которые предусмотрены рабочим планом счетов компании. Данные отражаются по месяцам и за полный отчетный год. Основой для заполнения книги являются журналы-ордера (регистры по счетам), в которых отражены начальные остатки на 1 января, кредитовые и дебетовые обороты за период с выведенным конечным сальдо.

При ведении главной книги необходимо сопоставлять итоговые суммы дебетовых и кредитовых записей (отдельно сравниваются обороты и отдельно сальдо). Если записи в документ внесены корректно, итоги книги по дебету и кредиту окажутся идентичными, при выявлении расхождений необходимо проверять правильность разноски в главной книге и верность составления исходных учетных регистров.

Главная книга в бухгалтерии: образец заполнения

Форма главной книги утверждается субъектами хозяйствования в учетной политике. В соответствии со ст. 10 закона о бухучете от 06.12.2011 г. № 402-ФЗ, каждое предприятие самостоятельно разрабатывает шаблоны бланков учетных регистров (за исключением организаций бюджетного сектора). В структуре документа обязательно должны присутствовать такие данные:

-

название регистра учета;

-

наименование фирмы, от имени которой составляется регистр;

-

даты открытия и закрытия регистра, обозначение периода, за который подводятся итоги;

-

группировка объектов учета с привязкой к хронологии событий;

-

единицы измерения и размер стоимостных параметров;

-

указание должностей лиц, ответственных за ведение главной книги, место для расшифровки фамилий этих сотрудников.

Документ может быть оформлен на бумаге или в электронном виде. При ведении учета с помощью бухгалтерских программ, главная книга формируется автоматически. Достоверность внесенных сведений необходимо подтвердить собственноручными подписями ответственных специалистов. Исправления в бумажном регистре допускаются, но при условии, что указана дата внесения правок и обозначено лицо, осуществившее корректировку.

Главная книга в бухгалтерии, заполнение ее, необходимо для систематизации всего комплекса хозяйственных операций, осуществленных предприятием за отчетный год. Этот документ позволяет получить обобщенную информацию о результатах деятельности, что важно при составлении отчетности. Из главной книги бухгалтер может перенести в баланс данные по начальному и конечному сальдо по любому из счетов бухгалтерского учета. Дополнительная функция регистра – самостоятельная проверка правильности ведения учета.

Структура главной книги

Для каждого счета в главной книге отводится отдельная страница. Дебетовый оборот по счету указывается в разбивке по корреспондирующим счетам, а кредитовый оборот переносится без разбивки – итоговой суммой за месяц (развернуто эти данные отражены в журнале-ордере соответствующего счета).

При заполнении главной книги сведения отражаются только по синтетическим счетам без разбивки на субсчета. Аналитика фиксируется в других журналах-ордерах, задача главной книги – обобщение данных.

Например, в отчетном месяце имеются данные по начисленным и уплаченным налогам:

с доходов физических лиц (сч. 68/НДФЛ);

на добавленную стоимость (сч. 68/НДС);

налог на прибыль (сч. 68/ННП).

В учете они отражаются на счете 68, но отдельно друг от друга на разных субсчетах. В главной книге обороты по всем указанным налогам будут проходить в одной строке счета 68. Детализация по датам начисления и уплаты, по видам налоговых обязательств отражается не в главной книге, а в соответствующем регистре.

Начальные сальдо, отраженные в книге на начало года, должны совпадать с показателями оборотки на конец предыдущего года. Остаток на конец периода, указанный в главной книге, должен быть идентичен данным в оборотно-сальдовой ведомости за рассматриваемый отчетный период. В главной книге рекомендуется обозначать номер учетных регистров (журналов-ордеров), из которых перенесены данные по счетам.

Образец заполнения листа главной книги по счету 50:

Книга – важный элемент в документообороте. Она помогает фиксировать большие объемы данных по одному направлению. К примеру, это может быть Главная книга (ведется бухгалтерским отделом), Книга учета трудовых книжек (ведется кадровым отделом). Правила ведения зависят от вида и содержания документа. Рассмотрим основные виды.

Главная книга (гроссбух)

Бухгалтерский отдел постоянно ведет транзакции денег. Все они учитываются в Главной книге. Это документ для финансового учета. Актуален для фирм, зарегистрированных на территории РФ. Фиксирует все движения средств по счетам бухучета. По каждому из счетов отражается эта информация:

- Сальдо на начало года.

- Обороты по ДТ и КТ.

- Сальдо на завершение каждого месяца.

Требуется следить за соответствием данных друг другу. В частности, показатели по ДТ и КТ должны быть равны. Аналогичное требование предъявляется к сальдо по КТ и ДТ.

Главная книга обычно запрашивается в ходе проверки. У нее есть еще одна важная функция – выявление ошибок, допущенных при оформлении документации. Некоторые ошибки можно увидеть только при изучении гроссбуха.

Инструкция по заполнению

Форма книги утверждается руководителем. При ее ведении следует пользоваться этим алгоритмом:

- В документ вносятся наименования и номера счетов/субсчетов, которые есть в учетной политике.

- Заполняются колонки ДТ и КТ в разделе остатков по счетам.

- Фиксируются суммы по расчетам за отчетный период.

- Определяется общая сумма по КТ и ДТ на завершение отчетного периода. Все сведения заносятся в нужные колонки.

- Проверяется правильность заполнения всех колонок. В частности, нужно установить соответствие между КТ и ДТ.

Если компания использует 1С, гроссбух заполняется автоматически. Если в книгу заносились корректировки, требуется их заверить подписями. Если книга ведется в электронной форме, требуется электронная подпись.

В документе фиксируются не только сведения по расчетным счетам, но и прочая информация:

- Название документа.

- Название компании.

- Год, за который ведется книга.

- Должности сотрудников, которые ответственны за ведение документа.

- Подписи ответственных сотрудников с расшифровкой.

Книга должна храниться в течение 5 лет. Срок этот отсчитывается с начала отчетного периода. По истечению 5 лет документ утилизируется.

Книга учета трудовых книжек

Книга учета трудовых книжек – документ, который ведется любой компанией в обязательном порядке. Журнал практически всегда запрашивается в ходе проверок, а потому важно заполнять его правильно.

Работодатель обязан учитывать трудовые книжки на всех сотрудников, которые работают в фирме. Основание – пункт 40 Правил ведения книжек, установленных Правительственным Постановлением №225 от 16 апреля 2003 года. Учитывать требуется не только уже действующие документы, но и бланки, которые в будущем будут использоваться под книжки.

Особенности заполнения

В книге требуется фиксировать все факты перемещения книжек. Журнал заполняется по унифицированной форме, утвержденной постановлением Минтруда №69 от 10 октября 2003 года. В этом же постановлении приведены правила заполнения. Типовой документ содержит 13 граф. Одна из них нужна для отражения номера учитываемой книжки и вкладышей. Вкладышам присваивается отдельный номер. В следующие графы заносятся эти сведения:

- Дата поступления книжки в компанию.

- ФИО сотрудника.

- Серия и номер учитываемых книжек.

- Информация о владельце документа (название его должности).

- Подразделение, где работает сотрудник.

- Реквизиты документа, на основании которого человек работает в компании (номер приказа о приеме на работу).

- Подпись сотрудника, ответственного за учет книжек.

- Если книжка оформлялась работодателем, нужно указать размер платежа за это оформление.

Графы 12 и 13 заполняются при увольнении сотрудника. В них проставляется дата выдачи книжки и подпись сотрудника. Крайне важно проставить дату правильно. Если работодатель не выдаст книжку в день увольнения или же забудет отразить этот факт, на компанию накладываются санкции.

К СВЕДЕНИЮ! Ведение книги учета – один из факторов соблюдения трудового законодательства.

В Главной книге записи производятся на основании журналов – ордеров по счетам первого порядка.

Главная книга открывается на год. Сначала в нее переносятся по данным Главной книги прошлого года сальдо на первое января отчетного года по каждому счету, которые следует располагать в возрастающем порядке.

Итоговые данные журналов – ордеров в конце месяца переносятся в Главную книгу. Исходя из принципа регистрации учетных данных по кредитовому признаку, записи по кредиту каждого синтетического счета производятся в Главную книгу одной суммой.

Дебетовые обороты по соответствующему синтетическому счету выявляются в различных журналах по мере регистрации в них записей по кредиту корреспондирующих с ними счетов. Таким образом, в Главной книге будет выявлена и вся сумма дебетовых оборотов по каждому счету первого порядка.

Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны. По счетам, имеющим дебетовое и кредитовое сальдо, сумму их показывают развернуто. На каждом журнале – ордере после записи всех необходимых сумм в Главную книгу проставляют дату и его подписывает лицо, производившее записи в Главную книгу.

На последнем листе Главной книги необходимо подсчитывать начальное сальдо, обороты по дебету и кредиту и конечное сальдо за отчетный месяц по всем счетам.