Многие специалисты в процессе бюджетирования не уделяют должного внимания административным расходам. Однако контролируемость таких расходов занимает важное место в управлении компанией, а также в планировании и анализе общего объема расходов. Особенность административных расходов в том, что они не связаны напрямую с объемами хозяйственной деятельности. Часто при снижении объемов операционной деятельности можно наблюдать рост административных расходов. Как решить данную проблему? Нужно составить реалистичный бюджет административных расходов.

«КЛАССИКА» В МЕТОДАХ

Процесс бюджетирования многогранный, поэтому для формирования статей расхода применяются разные методы. Главное — подходить к бюджетированию с учетом особенностей как самих статей, так и современных условий ведения бизнеса.

Рассмотрим ключевые методы формирования бюджета административных расходов.

Первый метод — ограничение административных расходов определенным процентом. Примеры:

- численность управленцев в процентах от численности основных рабочих;

- фонд оплаты труда управленцев в процентах от ФОТ основных рабочих;

- административные расходы в процентах от объема реализации и т. п.

В настоящее время такой метод применяется крайне редко. Объяснить это довольно просто. Неотъемлемой частью современных технологических процессов является их автоматизация, что приводит к снижению количества основных оизводственных рабочих. Одновременно численность административно-управленческого персонала (АУП) остается неизменной. При таких условиях процент АУП по сравнению с численностью основных рабочих возрастает.

Может возникнуть противоположная ситуация. Предприятие осуществило автоматизацию, численность производственных рабочих сократилась, объем производства значительно вырос. Как следствие, требуется больше заказов покупателей, нужно искать новых оптовых закупщиков, расширять рынки сбыта. В данном случае предприятие не уменьшает численность управленцев, а увеличивает. Соответственно, растут расходы, причем не только по оплате труда, в отделах продаж, маркетинга, логистики, юридическом отделе и в бухгалтерии.

Второй метод — постфактумный (от достигнутого). Суть метода: административные расходы прошлого периода индексируют на уровень инфляции. Применяя такой метод, важно учитывать изменения в структуре и бизнес-процессах предприятиях. Например, за прошлый год могли произойти такие изменения: создали новые подразделения (отдел активных продаж, отдел развития, отдел тендерных закупок), отдельные функции отдали на аутсорсинг (кол-центр, маркетинг, бухгалтерия, охрана).

Третий метод — привязка административных расходов к конечному результату (например, административный бюджет зависит от прибыли). Большинство собственников и топ-менеджмент предпочитали бы пользоваться именно этим методом, поскольку он действительно эффективен. Однако привязка к конечному результату абсолютно всего объема административных расходов труднореализуема. Такой метод оптимально использовать при планировании ФОТ финансового директора, отдела продаж.

Четвертый метод — договорной. Суть метода: административный бюджет планируют строго в соответствии с заключенными договорами и оговоренными в них суммами на закупку канцтоваров, оргтехники и т. п.

СТАТЬИ РАСХОДОВ

Основные статьи административных расходов представлены на рисунке.

Рассмотрим особенности бюджетирования отдельных статей расхода.

Планируя расходы на канцелярию и связь, нужно предварительно проверять, не используются ли они впустую, в личных целях. При проработке этих статей часто устанавливают лимит на бумагу, Интернет и телефонные разговоры.

Формирование статей по транспортным расходам предусматривает прогнозирование расходов на оплату услуг сторонних перевозчиков, содержание собственного автотранспорта (как правило, речь идет о легковых автомобилях).

Часто в бюджет административных расходов не закладывают развитие информационных технологий, приобретение программного обеспечения. Если экономист поднимет этот вопрос перед руководителями административных подразделений, он может настоять на включении таких расходов в формируемый бюджет. В данном случае экономисту нужно инициировать подразделения подумать о том, какое новое эффективное программное обеспечение они бы могли (хотели) использовать в своей работе и что это даст компании в целом.

У компаний, которые следят за инновациями, такая статья может быть достаточно существенной: CRM, ERP, WMS-системы, обновление программного обеспечения в бухгалтерии. Если компания уже пользуется какой-либо системой, то спланировать расходы на обслуживание и обновление не составит труда, поскольку систему обслуживает фирма-поставщик, а компания ежемесячно перечисляет абонентскую плату.

Наиболее просто спланировать расходы на аренду, амортизацию зданий, сооружений, оборудования: ставки амортизации известны, а обновление таких основных средств планируется редко. Что касается арендной платы, то сумма расходов прописана в договоре.

В отношении рассматриваемой статьи важно установить правило: начальники отделов в процессе бюджетирования должны определиться, какая компьютерная техника требует обновления и нужна ли новая офисная мебель.

Перед тем как планировать покупку нового компьютера, рекомендуем проверить, задействованы ли в работе имеющиеся компьютеры.

Довольно часто в бюджет не закладывают и судебные издержки. Тем не менее, если в настоящее время контрагентам направлены претензии, если уже проходят судебные разбирательства, следует запланировать расходы на судебный сбор, оплату услуг экспертов, командировки юриста (проезд, проживание).

ЭТО ВАЖНО

Статья судебных расходов в составе административного бюджета обязательно должна быть запланирована, если компания отгружает продукцию в долг, с отсрочкой платежа, работает по предоплате с поставщиками и подрядчиками

Консультационные услуги могут носить разовый характер, но компании сейчас предпочитают пользоваться годовым абонентским обслуживанием. Как правило, это бухгалтерия.

Если компания обязана проходить обязательный аудит, такие расходы вносят в бюджет. Необходимо проводить экономическое обоснование выбора консультанта/аудитора, запрашивать подробные сметы и калькуляции стоимости услуг.

Чтобы спланировать расходы на расчетно-кассовое обслуживание и услуги банков, нужно иметь информацию о количестве открытых счетов, тарифах банка на различные услуги, объемах движения денежных средств по счету, объемах других услуг.

Следует помнить, что плату за свои услуги банки производят самостоятельно, то есть списывают сумму, зафиксированную в договоре, со счета компании. Вы не найдете стандартных актов выполненных услуг, но сможете увидеть такие суммы в банковской выписке. Банки берут дополнительную плату за выдачу справок, дубликатов выписок для суда. Эти суммы также нужно запланировать в бюджете.

БЮДЖЕТ ФОНДА ОПЛАТЫ ТРУДА

Значительный удельный вес в бюджете административных расходов будет занимать фонд оплаты труда административно-управленческого персонала. Как и административный бюджет, бюджет на оплату труда нужно составлять с разбивкой по структурным подразделениям. По каждому подразделению целесообразно выделять:

- постоянную часть — формируется на основе штатного расписания, утвержденных тарифных сеток и тарифных ставок;

- переменную часть — премирование на основе схем мотивации. Для расчета этой части необходимо получить данные о показателях, используемых в схемах мотивации соответствующих служб.

Исходя из специфики подразделения, переменная часть может быть не у всех сотрудников. Некоторые работают по фиксированной ставке, например бухгалтерия.

Переменная часть присутствует не в каждом календарном месяце. Возможные причины:

- начисление переменной части осуществляется по завершении проекта, а проект, например, в январе еще не будет завершен;

- отдел только создан и в первые месяцы говорить о переменной части рано;

- предусмотрены квартальные показатели премирования.

Принцип деления заработной платы на постоянную и переменную части значительно упрощает не только процесс бюджетирования, но и анализ, корректировку бюджета. Сразу будет видно, где возник перекос и в чем его причина.

Схемы мотивации предусматривают депремирование сотрудников, но не рекомендуется суммы вероятных штрафов закладывать в бюджет. Это может демотивировать сотрудников, даже если в компании строгие корпоративные правила и штрафы в определенном объеме всегда имеют место.

Одна из ошибок в данном бюджетном процессе — планирование максимальной заработной платы. Например, по штату положено десять сотрудников, и ФОТ планируют на десять человек на весь плановый год, хотя на момент формирования бюджета есть две вакансии. Одна будет заполнена в середине февраля, вторая — в конце мая. Одновременно планируется максимально возможная премия. Такой подход чреват финансовыми потерями.

Во-первых, создаются излишние резервы на фонд оплаты труда, в то время как деньги должны быть в обороте.

Во-вторых, когда подобная ситуация имеет место по всем структурным подразделениям, то для покрытия расходов многие компании берут кредит, тратят средства на экспертизу залогового имущества, платят банку проценты и комиссионные вознаграждения, а потом оказывается, что предприятие может выплатить зарплату из собственных средств, без кредита.

Представим пример бюджета на оплату труда административно-управленческого персонала крупного производственного предприятия (основные виды деятельности — производство и оптовые продажи).

Бюджет на оплату труда административно-управленческого персонала

(в составе бюджета административных расходов) на 2016 г., тыс. руб.

|

№ п/п |

Статья бюджета |

План на год |

План по месяцам |

||||||

|

январь |

февраль |

март |

итого за І кв. |

… |

итого за ІІ кв. |

… |

|||

|

2.1 |

Генеральный директор и секретариат |

2947,0 |

250,0 |

250,0 |

250,0 |

750,0 |

718,0 |

||

|

2.2 |

Дирекция по логистике |

15 364,0 |

1120,0 |

1120,0 |

1370,0 |

3610,0 |

4053,0 |

||

|

2.2.1 |

Директор по логистике |

1157,0 |

100,0 |

100,0 |

100,0 |

300,0 |

249,0 |

||

|

2.2.1.1 |

постоянная часть |

460,0 |

40,0 |

40,0 |

40,0 |

120,0 |

113,0 |

||

|

2.2.1.2 |

переменная часть |

697,0 |

60,0 |

60,0 |

60,0 |

180,0 |

136,0 |

||

|

2.2.2 |

Отдел снабжения |

5578,0 |

300,0 |

300,0 |

550,0 |

1150,0 |

1499,0 |

||

|

2.2.2.1 |

постоянная часть |

3309,0 |

300,0 |

300,0 |

300,0 |

900,0 |

910,0 |

||

|

2.2.2.2 |

переменная часть |

2269,0 |

250,0 |

250,0 |

589,0 |

||||

|

2.2.3 |

Транспортная служба |

8629,0 |

720,0 |

720,0 |

720,0 |

2160,0 |

2305,0 |

||

|

2.2.3.1 |

постоянная часть |

4385,0 |

360,0 |

360,0 |

360,0 |

1080,0 |

1102,0 |

||

|

2.2.3.2 |

переменная часть |

4244,0 |

360,0 |

360,0 |

360,0 |

1080,0 |

1203,0 |

||

|

2.3 |

Дирекция по персоналу |

8810,0 |

660,0 |

675,0 |

792,0 |

2127,0 |

2100,0 |

||

|

2.3.1 |

Директор по персоналу |

961,0 |

85,0 |

90,0 |

95,0 |

270,0 |

240,0 |

||

|

2.3.1.1 |

постоянная часть |

418,0 |

40,0 |

40,0 |

40,0 |

120,0 |

115,0 |

||

|

2.3.1.2 |

переменная часть |

543,0 |

45,0 |

50,0 |

55,0 |

150,0 |

125,0 |

||

|

2.3.2 |

Отдел кадров |

1318,0 |

110,0 |

120,0 |

120,0 |

350,0 |

320,0 |

||

|

2.3.3 |

Отдел подбора персонала |

1490,0 |

45,0 |

45,0 |

157,0 |

247,0 |

440,0 |

||

|

2.3.3.1 |

постоянная часть |

530,0 |

45,0 |

45,0 |

45,0 |

135,0 |

140,0 |

||

|

2.3.3.2 |

переменная часть |

960,0 |

112,0 |

112,0 |

300,0 |

||||

|

2.3.4 |

Отдел нормирования труда |

5041,0 |

420,0 |

420,0 |

420,0 |

1260,0 |

1100,0 |

||

|

2.3.4.1 |

постоянная часть |

3655,0 |

300,0 |

300,0 |

300,0 |

900,0 |

850,0 |

||

|

2.3.4.2 |

переменная часть |

1386,0 |

120,0 |

120,0 |

120,0 |

360,0 |

250,0 |

||

|

2.4 |

Финансовая дирекция |

30 720,0 |

2930,0 |

2420,0 |

2873,0 |

8223,0 |

8416,0 |

||

|

2.4.1 |

Финансовый директор |

1380,0 |

130,0 |

120,0 |

110,0 |

360,0 |

374,0 |

||

|

2.4.1.1 |

постоянная часть |

960,0 |

80,0 |

80,0 |

80,0 |

240,0 |

240,0 |

||

|

2.4.1.2 |

переменная часть |

420,0 |

50,0 |

40,0 |

30,0 |

120,0 |

134,0 |

||

|

2.4.2 |

Финансовый отдел |

6393,0 |

700,0 |

250,0 |

763,0 |

1713,0 |

1802,0 |

||

|

2.4.2.1 |

постоянная часть |

3105,0 |

250,0 |

250,0 |

250,0 |

750,0 |

700,0 |

||

|

2.4.2.2 |

переменная часть |

3288,0 |

450,0 |

513,0 |

963,0 |

1102,0 |

|||

|

2.4.3 |

Бухгалтерия |

17 320,0 |

1550,0 |

1550,0 |

1550,0 |

4650,0 |

4713,0 |

||

|

2.4.4 |

Планово-экономический отдел |

5627,0 |

550,0 |

500,0 |

450,0 |

1500,0 |

1527,0 |

||

|

2.4.4.1 |

постоянная часть |

3405,0 |

300,0 |

300,0 |

300,0 |

900,0 |

853,0 |

||

|

2.4.4.2 |

переменная часть |

2222,0 |

250,0 |

200,0 |

150,0 |

600,0 |

674,0 |

||

|

2.5 |

Юридический отдел |

3247,0 |

298,0 |

315,0 |

326,0 |

939,0 |

815,0 |

||

|

2.6 |

Отдел программного обеспечения |

5235,0 |

212,0 |

212,0 |

512,0 |

936,0 |

1199,0 |

||

|

2.6.1 |

постоянная часть |

3658,0 |

212,0 |

212,0 |

212,0 |

636,0 |

650,0 |

||

|

2.6.2 |

переменная часть |

1577,0 |

300,0 |

300,0 |

549,0 |

||||

|

2.7 |

Хозяйственная служба |

4715,0 |

396,0 |

412,0 |

397,0 |

1205,0 |

1148,0 |

||

|

Итого расходы на оплату труда |

71 038,0 |

5866,0 |

5404,0 |

6520,0 |

17 790,0 |

18 449,0 |

Директор по персоналу: Рыжова Г. Д. ___________

Начальник ПЭО: Головная М. В. _________

БЮДЖЕТ НА ОБУЧЕНИЕ ПЕРСОНАЛА

Сегодня компании стремятся обучать не только сотрудников отдела продаж, но и категории административно-управленческий персонал. Такое обучение направлено на соблюдение корпоративных правил, командообразование, повышение лояльности, развитие лидерских качеств.

ЭТО ВАЖНО

Бюджет на обучение не является обязательной статьей расходов, поэтому в отношении данного бюджета необходим строгий регламент.

Существует два подхода к формированию бюджета на обучение.

Первый подход: руководство просто выделяет на обучение фиксированную сумму. Исходя из ее размера, специфики компании и представлений менеджера, который эту сумму будет осваивать, формируется сам бюджет.

Если сумма бюджета на обучение будет достаточно крупной, то могут возникнуть негативные последствия. Вначале многие сотрудники, особенно молодежь, проявляют интерес к обучению и охотно записываются на различные курсы, семинары, бизнес-тренинги. Со временем таких желающих остается все меньше и меньше, но бюджет на обучение по-прежнему выделяется, ведь он запланирован на год. Обучение превращается в добровольно-принудительное мероприятие, эффективность его резко сокращается, о чем ответственный менеджер особо не задумывается. Ведь если он в текущем году отведенную сумму не потратит, то в следующем бюджет на эти нужды значительно сократят.

Чтобы не допустить подобных растрат, приступать к планированию бюджета нужно только после того, как программа обучения, разработанная менеджером по персоналу, пройдет одобрительное согласование у начальников отделов (ведь именно их сотрудники будут посещать тренинги и семинары) и будет утверждена высшим руководством.

Второй подход к формированию бюджета основан на инициативе со стороны сотрудников. Согласно специальному регламенту руководитель структурного подразделения, планирующий обучить своих работников, заранее подает соответствующие заявки и самостоятельно согласовывает план обучения с топ-менеджментом компании. Если директор утверждает план обучения такому начальнику отдела, то затраты относятся на соответствующее подразделение. В данном случае сумма затрат на обучение определяется исходя из потребностей, с учетом возможностей компании.

Целесообразно в бюджете на обучение запланировать небольшой резерв на тот случай, если появится информация, например, о каком-то интересном семинаре или что-то изменится в законодательстве.

Бюджет затрат на обучение персонала (в составе бюджета административных расходов), тыс. руб.

|

№ п/п |

Статья бюджета |

План на год |

План по месяцам |

||||||

|

январь |

февраль |

март |

итого за І кв. |

… |

итого за ІІ кв. |

… |

|||

|

4.1 |

Оплата услуг бизнес-тренера |

1520,0 |

76,0 |

114,0 |

190,0 |

380,0 |

380,0 |

||

|

4.1.1 |

Плата за время обучения |

1500,0 |

75,0 |

112,5 |

187,5 |

375,0 |

375,0 |

||

|

4.1.1.1 |

Расценка за 1 ч (на одного ученика) |

0,3 |

0,3 |

0,3 |

0,3 |

||||

|

4.1.1.2 |

Количество часов обучения на одного сотрудника |

25,0 |

25,0 |

25,0 |

25,0 |

||||

|

4.1.1.3 |

Количество сотрудников, планируемое к обучению |

10,0 |

15,0 |

25,0 |

50,0 |

50,0 |

|||

|

4.1.2 |

Плата за раздаточный материал |

20,0 |

1,0 |

1,5 |

2,5 |

5,0 |

5,0 |

||

|

4.1.2.1 |

Цена одного комплекта |

0,1 |

0,1 |

0,1 |

0,1 |

||||

|

4.1.2.2 |

Количество сотрудников, которым предусмотрена выдача раздаточного материала |

10,0 |

15,0 |

25,0 |

50,0 |

50,0 |

|||

|

4.2 |

Инвестиционные затраты |

252,8 |

252,8 |

252,8 |

|||||

|

4.2.1 |

Приобретение программного обеспечения, предназначенного для обучения персонала |

85,0 |

85,0 |

85,0 |

|||||

|

4.2.2 |

Затраты на оборудование учебного класса |

167,8 |

167,8 |

167,8 |

|||||

|

4.2.2.1 |

Круглый стол (1 шт.) |

150,0 |

150,0 |

150,0 |

|||||

|

4.2.2.2 |

Стулья (12 шт.) |

12,0 |

12,0 |

12,0 |

|||||

|

4.2.2.3 |

Маркерная доска |

0,8 |

0,8 |

0,8 |

|||||

|

4.2.2.4 |

Проектор |

5,0 |

5,0 |

5,0 |

|||||

|

4.3 |

Резерв затрат на обучение |

17,0 |

17,0 |

||||||

|

Итого |

1789,8 |

328,8 |

114,0 |

190,0 |

632,8 |

397,0 |

Финансовый директор: Медведев В. Г. ___________

Начальник ПЭО: Головная М. В. ___________

В данном бюджете предусмотрено, что обучение будет проводить приглашенный бизнес-тренер, оплата услуг которого зависит от количества обучающих сотрудников и количества часов обучения (согласно прайс-листу бизнес-тренера).

Процесс обучения предусматривает обеспечение учеников раздаточным материалом. Это делает обучение более эффективным, поскольку непосредственно на рабочем месте можно применить полученные знания. Раздаточный материал — дополнительная статья расходов. Отдельные учебные центры заранее закладывают стоимость раздаточного материала в стоимость обучения одного сотрудника, поэтому статей группы 4.1.2 в бюджете может и не быть.

Если компания планирует обучение впервые, то необходимо инвестировать в программное обеспечение и оборудование учебного класса (группа статей 4.2). Такие инвестиционные затраты носят разовый характер, осуществляются перед началом учебного процесса.

Планирование закупки основных средств базируется на информации о количестве сотрудников в одной учебной группе. В рассматриваемом бюджете предусмотрено, что в группе будет не более 11 человек (плюс один бизнес-тренер). Необходимо закупить 12 стульев и круглый стол определенного размера. Если компания крупная, то для бюджетирования нужно иметь график прохождения обучения. Не исключен вариант, что потребуется увеличить количество человек в группе, если желающих пройти обучение будет много. Следовательно, придется дополнительно закупать офисную мебель.

РОЛЬ ШТАТНОЙ ЧИСЛЕННОСТИ

Если экономист, работающий над бюджетом, знает, что компания развивается, планируется открытие представительств в регионах, выход на новые рынки, он должен получить график приема персонала на работу, график открытия торговых точек. От таких графиков напрямую зависит, в какие месяцы запланировать увеличение ФОТ, затрат на оборудование новых рабочих мест, на аренду, связь, канцелярию, обучение. Это оказывает влияние на значение бюджетных показателей, на итоговое финансово-экономическое состояние компании.

Если планируется закрыть филиал, сократить по каким-либо причинам штат сотрудников, то экономисту нужен график сокращения персонала (перевод на другую работу, перевод на другое юридическое лицо и т. п.) и график закрытия представительств.

График приема персонала на работу — 2016 год

|

Структура |

Должность |

Количество человек |

Плановая зарплата в месяц, руб. |

Месяц приема |

|

Головной офис |

Программист |

2 |

60 000,00 |

Август |

|

Начальник отдела по работе с розничными сетями |

1 |

86 000,00 |

Январь |

|

|

Специалист по договорам |

1 |

35 000,00 |

Февраль |

|

|

Экономист |

1 |

36 000,00 |

Февраль |

|

|

Менеджер по продажам |

2 |

42 000,00 |

Февраль |

|

|

Мерчандайзер |

2 |

25 000,00 |

Май |

|

|

Водитель-курьер |

2 |

20 000,00 |

Май |

|

|

Филиал в Краснодарском крае |

Директор филиала |

1 |

80 000,00 |

Февраль |

|

Менеджер по продажам |

5 |

40 000,00 |

Апрель |

|

|

Бухгалтер |

1 |

35 000,00 |

Апрель |

|

|

Итого |

19 |

Директор по персоналу: Казанцев А. Л. ___________

БЮДЖЕТ АДМИНИСТРАТИВНЫХ РАСХОДОВ

Бюджет административных расходов рекомендуется составлять в разрезе подразделений, так как это значительно упрощает его анализ (смотрите пример бюджета ООО «Инновация»; для упрощения подачи материала в разрезе подразделений представлены только затраты на оплату труда).

Разрабатывая бюджет, важно добиться его информативности. Бюджет должен быть достаточно подробным и не громоздким. Задача используемого программного обеспечения — сложить и разложить бюджет по уровням вложенности, предоставить различные вариации сортировки и выборки данных, обеспечить удобство контроля и анализа.

Если за каждой статьей расхода закрепить цифровые шифры, это позволит избежать путаницы и двузначных трактовок при идентификации расходов. Цифровые шифры — это удобно. Например, если экономисту ПЭО необходимо согласовать заявку на оплату приобретение нового ноутбука для отдела логистики, он поставит соответствующий шифр, а специалист финансового отдела, принимая заявку к оплате, проверит, вписывается ли такой платеж в сумму по данной статье в бюджете.

Бюджет административных расходов на 2016 г., тыс. руб.

|

№ п/п |

Статья бюджета |

План на год |

План по месяцам |

||||||

|

январь |

февраль |

март |

итого за І кв. |

… |

итого за ІІ кв. |

… |

|||

|

1 |

Амортизация и аренда помещений, оборудования, офисной мебели и техники |

1705,0 |

150,0 |

140,0 |

136,0 |

426,0 |

315,0 |

||

|

2 |

Оплата труда административно-управленческого персонала |

71 038,0 |

5866,0 |

5404,0 |

6520,0 |

17 790,0 |

18 449,0 |

||

|

2.1 |

Генеральный директор и секретариат |

2947,0 |

250,0 |

250,0 |

250,0 |

750,0 |

718,0 |

||

|

2.2 |

Дирекция по логистике |

15 364,0 |

1120,0 |

1120,0 |

1370,0 |

3610,0 |

4053,0 |

||

|

2.2.1 |

Директор по логистике |

1157,0 |

100,0 |

100,0 |

100,0 |

300,0 |

249,0 |

||

|

2.2.2 |

Отдел снабжения |

5578,0 |

300,0 |

300,0 |

550,0 |

1150,0 |

1499,0 |

||

|

2.2.3 |

Транспортная служба |

8629,0 |

720,0 |

720,0 |

720,0 |

2160,0 |

2305,0 |

||

|

2.3 |

Дирекция по персоналу |

8810,0 |

660,0 |

675,0 |

792,0 |

2127,0 |

2100,0 |

||

|

2.3.1 |

Директор по персоналу |

961,0 |

85,0 |

90,0 |

95,0 |

270,0 |

240,0 |

||

|

2.3.2 |

Отдел кадров |

1318,0 |

110,0 |

120,0 |

120,0 |

350,0 |

320,0 |

||

|

2.3.3 |

Отдел подбора персонала |

1490,0 |

45,0 |

45,0 |

157,0 |

135,0 |

440,0 |

||

|

2.3.4 |

Отдел нормирования труда |

5041,0 |

420,0 |

420,0 |

420,0 |

1260,0 |

1100,0 |

||

|

2.4 |

Финансовая дирекция |

30 720,0 |

2930,0 |

2420,0 |

2873,0 |

8223,0 |

8416,0 |

||

|

2.4.1 |

Финансовый директор |

1380,0 |

130,0 |

120,0 |

110,0 |

360,0 |

374,0 |

||

|

2.4.2 |

Финансовый отдел |

6393,0 |

700,0 |

250,0 |

763,0 |

1713,0 |

1802,0 |

||

|

2.4.3 |

Бухгалтерия |

17 320,0 |

1550,0 |

1550,0 |

1550,0 |

4650,0 |

4713,0 |

||

|

2.4.4 |

Планово-экономический отдел |

5627,0 |

550,0 |

500,0 |

450,0 |

1500,0 |

1527,0 |

||

|

2.5 |

Юридический отдел |

3247,0 |

298,0 |

315,0 |

326,0 |

939,0 |

815,0 |

||

|

2.6 |

Отдел программного обеспечения |

5235,0 |

212,0 |

212,0 |

512,0 |

936,0 |

1199,0 |

||

|

2.7 |

Хозяйственная служба |

4715,0 |

396,0 |

412,0 |

397,0 |

1205,0 |

1148,0 |

||

|

3 |

Подбор персонала |

32,0 |

15,0 |

15,0 |

10,0 |

||||

|

4 |

Обучение персонала |

1789,8 |

328,8 |

114,0 |

190,0 |

632,8 |

397,0 |

||

|

5 |

Услуги связи, Интернет |

198,0 |

16,8 |

16,2 |

18,2 |

51,2 |

55,0 |

||

|

5.1 |

Стационарная городская связь |

16,8 |

1,2 |

1,2 |

1,2 |

3,6 |

4,2 |

||

|

5.2 |

Мобильная связь |

115,0 |

8,6 |

8,0 |

10,0 |

26,6 |

32,0 |

||

|

5.3 |

Интернет |

84,0 |

7,0 |

7,0 |

7,0 |

21,0 |

21,0 |

||

|

6 |

Материальное обеспечение |

569,0 |

43,0 |

42,5 |

71,0 |

156,5 |

151,0 |

||

|

6.1 |

Канцтовары |

213,0 |

12,0 |

15,0 |

32,0 |

59,0 |

57,0 |

||

|

6.2 |

Расходные материалы для принтеров, картриджи |

197,0 |

18,0 |

15,0 |

24,0 |

57,0 |

55,0 |

||

|

6.3 |

Мелкие офисные принадлежности |

96,0 |

8,0 |

8,0 |

8,0 |

24,0 |

24,0 |

||

|

6.4 |

Прочее материальное обеспечение |

63,0 |

5,0 |

4,5 |

7,0 |

16,5 |

15,0 |

||

|

7 |

Коммунальные услуги |

2362,0 |

207,0 |

211,0 |

204,0 |

622,0 |

493,0 |

||

|

7.1 |

Электроэнергия |

480,0 |

45,0 |

49,0 |

32,0 |

126,0 |

115,0 |

||

|

7.2 |

Водообеспечение и стоки |

60,0 |

5,0 |

5,0 |

5,0 |

15,0 |

15,0 |

||

|

7.3 |

Вывоз мусора |

12,0 |

1,0 |

1,0 |

1,0 |

3,0 |

3,0 |

||

|

7.4 |

Теплоснабжение |

350,0 |

36,0 |

36,0 |

36,0 |

108,0 |

|||

|

7.5 |

Дезобработка |

20,0 |

10,0 |

10,0 |

|||||

|

8 |

Услуги охраны |

1440,0 |

120,0 |

120,0 |

120,0 |

360,0 |

360,0 |

||

|

9 |

Транспортные расходы |

626,0 |

35,0 |

33,0 |

150,0 |

218,0 |

140,0 |

||

|

9.1 |

Услуги сторонних фирм-перевозчиков |

120,0 |

10,0 |

10,0 |

10,0 |

30,0 |

30,0 |

||

|

9.2 |

Ремонт и техобслуживание собственного транспорта, в том числе запчасти |

240,0 |

120,0 |

120,0 |

50,0 |

||||

|

9.3 |

ГСМ |

266,0 |

25,0 |

23,0 |

20,0 |

68,0 |

60,0 |

||

|

10 |

Страхование |

332,0 |

40,0 |

0,0 |

60,0 |

100,0 |

150,0 |

||

|

10.1 |

Страхование работников |

80,0 |

60,0 |

60,0 |

|||||

|

10.2 |

Страхование имущества (кроме автотранспорта) |

212,0 |

150,0 |

||||||

|

10.3 |

Страхование автотранспорта |

40,0 |

40,0 |

40,0 |

|||||

|

11 |

Банковские услуги |

818,0 |

17,0 |

32,0 |

187,0 |

236,0 |

439,0 |

||

|

11.1 |

Курсовая разница |

360,0 |

160,0 |

160,0 |

180,0 |

||||

|

11.2 |

Комиссионные за банковское обслуживание |

120,0 |

10,0 |

10,0 |

10,0 |

30,0 |

30,0 |

||

|

11.3 |

Услуги системы «Клиент-Банк» |

24,0 |

2,0 |

2,0 |

2,0 |

6,0 |

6,0 |

||

|

11.4 |

Инкассация |

60,0 |

5,0 |

5,0 |

5,0 |

15,0 |

5,0 |

||

|

11.5 |

Проценты за кредит |

200,0 |

0,0 |

200,0 |

|||||

|

11.6 |

Затраты на получение кредита |

10,0 |

10,0 |

10,0 |

|||||

|

11.7 |

Прочие банковские расходы |

44,0 |

15,0 |

15,0 |

18,0 |

||||

|

12 |

Представительские расходы |

460,0 |

160,0 |

300,0 |

|||||

|

13 |

Услуги сторонних организаций |

323,0 |

5,0 |

5,0 |

123,0 |

133,0 |

104,0 |

||

|

13.1 |

Аудиторские услуги |

50,0 |

50,0 |

50,0 |

|||||

|

13.2 |

Консалтинговые услуги |

60,0 |

5,0 |

5,0 |

5,0 |

15,0 |

15,0 |

||

|

13.3 |

Юридические услуги |

30,0 |

0,0 |

30,0 |

|||||

|

13.4 |

Услуги эксперта |

68,0 |

68,0 |

68,0 |

|||||

|

13.5 |

IT-услуги |

115,0 |

0,0 |

59,0 |

|||||

|

14 |

Почтовые услуги |

153,0 |

17,5 |

7,5 |

7,5 |

32,5 |

32,5 |

||

|

14.1 |

Государственная почта |

54,0 |

4,5 |

4,5 |

4,5 |

13,5 |

13,5 |

||

|

14.2 |

Услуги служб доставки |

63,0 |

10,0 |

10,0 |

10,0 |

||||

|

14.3 |

Курьерские расходы |

36,0 |

3,0 |

3,0 |

3,0 |

9,0 |

9,0 |

||

|

15 |

Командировочные расходы |

365,0 |

15,0 |

45,0 |

39,0 |

99,0 |

118,0 |

||

|

16 |

Расходы на урегулирование споров в судебных органах |

215,0 |

15,0 |

25,0 |

40,0 |

68,0 |

|||

|

17 |

Услуги по оформлению электронных ключей |

13,0 |

5,0 |

8,0 |

|||||

|

18 |

Подписка на профессиональную литературу, приобретение книг |

24,0 |

24,0 |

24,0 |

|||||

|

19 |

Инвестиционные расходы |

3188,0 |

|||||||

|

19.1 |

Программное обеспечение |

330,0 |

0,0 |

8,0 |

32,0 |

40,0 |

266,0 |

||

|

19.1.1 |

Приобретение готового программного обеспечения |

216,0 |

216,0 |

||||||

|

19.1.2 |

Затраты на разработку программного обеспечения |

114,0 |

8,0 |

32,0 |

40,0 |

50,0 |

|||

|

19.2 |

Офисная техника |

578,0 |

480,0 |

||||||

|

19.2.1 |

Компьютерная техника |

248,0 |

160,0 |

||||||

|

19.2.2 |

Принтеры, сканеры, ксероксы, иная периферийная техника |

217,0 |

217,0 |

||||||

|

19.2.3 |

Клавиатура, флеш-накопители и прочая мелкая техника |

50,0 |

40,0 |

||||||

|

19.2.4 |

Прочая компьютерная техника |

63,0 |

63,0 |

||||||

|

19.3 |

Офисная мебель |

2077,0 |

518,0 |

0,0 |

650,0 |

1168,0 |

326,0 |

||

|

19.3.1 |

Офисная мебель представительского класса для директоров и начальников отделов |

977,0 |

518,0 |

518,0 |

326,0 |

||||

|

19.3.2 |

Офисная мебель для рядовых сотрудников |

650,0 |

650,0 |

650,0 |

|||||

|

19.3.3 |

Затраты на оборудование помещений для клиентов, холлов, коридоров, ресепшена, конференц-зала |

450,0 |

|||||||

|

19.4 |

Жалюзи |

56,0 |

56,0 |

||||||

|

19.5 |

Цветы и затраты на озеленение |

147,0 |

147,0 |

||||||

|

20 |

Штрафы, пени, неустойки за нарушение собственных обязательств |

196,0 |

140,0 |

140,0 |

56,0 |

||||

|

21 |

Прочие административные расходы |

240,0 |

20,0 |

20,0 |

20,0 |

60,0 |

60,0 |

||

|

Итого |

86 086,8 |

7235,1 |

6195,2 |

7870,7 |

21 136,0 |

21 705,5 |

Финансовый директор: Медведев В. Г.___________

Начальник ПЭО: Головная М. В. ___________

«ДЕЛИКАТНАЯ» ОСОБЕННОСТЬ

Административный бюджет является одним из самых «деликатных» бюджетов. Сотрудник, ответственный за такой бюджет, должен быть максимально неконфликтным. Если взять, например, бюджет производства, то как бы ни был настроен против цифр директор по производству, здесь действуют строгие технологические нормы на материалы, трудозатраты. Кроме того, о производстве есть исчерпывающие данные в нескольких структурах: бухгалтерии, отделе нормирования, финансовом и планово-экономическом отделах. Эти данные четко задокументированы, их достаточно для бюджетирования.

Что касается административно-управленческого персонала, то директора, курирующие то или иное направление, стремятся получить максимум финансирования именно для своего департамента.

Первая причина: имея максимум возможностей, не нужно просить в дальнейшем оплатить необходимые, но не предусмотренные бюджетом расходы.

Вторая причина — амбиции: «Почему у меня, директора по персоналу, должно быть меньше финансирования, чем у директора по логистике». Часто аналогичные позиции занимают не только директора направлений, но и начальники отделов, желая таким образом закрепить свой авторитет.

Когда система бюджетирования натолкнется на непонимание и сопротивление со стороны таких руководителей, то эту преграду ни экономист, ни начальник ПЭО не смогут устранить самостоятельно. Данный вопрос будет вне их компетенции. Ситуация влечет либо приостановку процесса бюджетирования административных расходов, либо приспосабливание под тех или иных «несогласных». Последнее ведет к искажению методики расчета финансовых результатов. Как следствие, руководители принимают ошибочные управленческие решения, компания терпит убытки. Значит, процесс бюджетирования должен курировать генеральный директор или собственник компании. Малейшее сопротивление или нарушение регламента нужно строго пресекать.

Чтобы нивелировать конфликты, упростить процесс бюджетирования, довести до сотрудников суть, цели, задачи и методики бюджетирования, необходимо провести отдельный семинар (мастер-класс) для административно-управленческого персонала по вопросам составления бюджета. На семинаре должны присутствовать не только начальники отделов, директора направлений, но и те сотрудники, которые будут заниматься бюджетированием (от 1 до 3 человек от каждого отдела, в зависимости от его размера и специфики данных). Ведь так и бывает, что за бюджет по отделу отвечает начальник, но работает с цифрами, делает необходимые расчеты, готовит данные, взаимодействует и консультируется с экономистом ПЭО один из подчиненных.

ЗАКЛЮЧЕНИЕ

Как показывает практика, довольно часто формируемый бюджет не соответствует стратегическим целям. Ситуация имеет место в случаях, когда собственник по сути сам управляет бизнесом, а директора исполняют его указания. Стратегия как таковая находится только в мыслях у собственника. Об этой «стратегии» имеют смутное и часто субъективное представление лишь директора и некоторые начальники отделов. Решение одно: стратегия должна быть формализована (четко определена) с помощью показателей, задающих направление развития.

Стратегия должна быть сформулирована на среднесрочную перспективу (3–5 лет) и разбита по годам. Формулировка «Завоевать рынок, увеличить продажи» не подходит. Пример правильной формулировки: «Увеличить продажи к 2020 г. — не менее 50 млрд руб. в год». На первый, 2016-й год: «Достичь продаж 18 млрд руб. в 2016 г.». Оперируя такой стратегией, в бюджет вписывают новое структурное подразделение — отдел по работе с торговыми сетями. Одновременно менеджер по персоналу может настаивать на увеличении бюджета на обучение персонала. Это правильно и логично.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2016.

Особенности формирования бюджета подразделения в зависимости от типа этого подразделения. Как составить бюджеты для подразделений основного и вспомогательного видов деятельности, а также для функционального и обособленного подразделений.

Каждое подразделение играет свою роль в системе управления компанией: одни производят продукцию, другие организуют ее сбыт, третьи выполняют обеспечивающие функции. В зависимости от места подразделения и его экономической роли в компании, к его бюджету будут предъявляться различные требования.

Мы рассмотрим подробнее процесс формирования бюджета для каждого типа подразделений:

- подразделения основного вида деятельности;

- вспомогательного вида деятельности;

- функционального;

- обособленного подразделения, ответственного за финансовый результат.

Под бюджетом отдела мы будем понимать плановые доходы и расходы подразделения на период для выполнения стоящих перед подразделением задач.

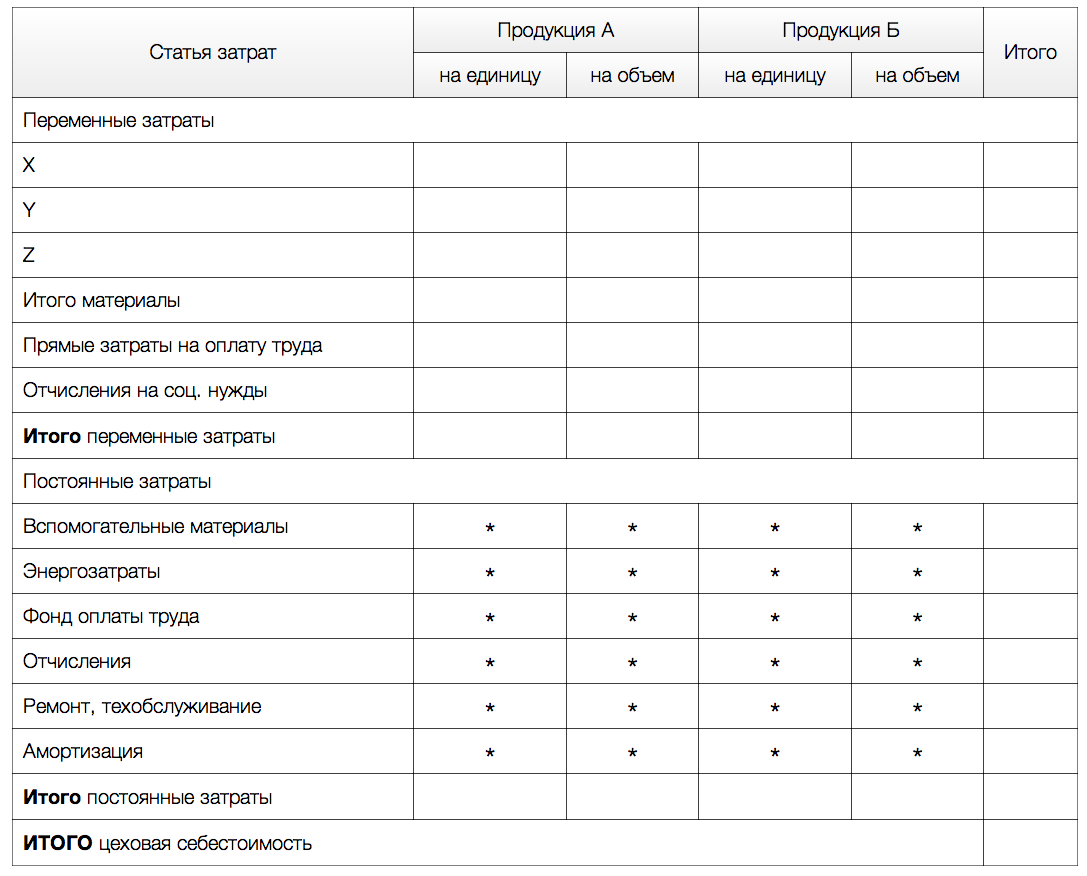

Бюджет подразделения основного вида деятельности

Отделы, относящиеся к основному виду деятельности по экономическому смыслу, являются центром производственных затрат и формируют бюджет только в расходной части.

При подготовке бюджета ориентируйтесь на целевые показатели, которые устанавливаются советом директоров и доводятся финансово-экономической службой. Для структурных подразделений такого типа в качестве целевых показателей при формировании бюджета, как правило, доводится сумма затрат на подразделение при производстве заданного объема продукции.

Примерный состав бюджетных статей приведен в таблице 1. Поскольку речь идет о подходах к подготовке бюджета подразделений в целом, мы приводим достаточно общий перечень бюджетных статей.

Таблица 1. Бюджет подразделения основного вида деятельности

Первые пять групп статей являются прямыми затратами подразделения, и за их планирование (или предоставление информации для планирования), а впоследствии и выполнение ответственен руководитель подразделения.

Формирование бюджета базируется на данных производственной программы, которая определяет номенклатуру и объем производимой продукции. Производственная программа также влияет на количество сотрудников, которые будут вовлечены в процесс.

С отделом по управлению персонала согласовывается штатное расписание – численность, категории сотрудников, фонд заработной платы, а также коллективный договор. Финансово-экономический отдел доводит информацию о величине административно-хозяйственных расходов, которые приходятся на данное подразделение.

- Расходы на оплату труда включают совокупность всех выплат работникам: заработную плату, премии, выплаты социального характера и др. (см. подробнее, как составить бюджет расходов на оплату труда). Расходы на оплату труда планируются исходя из штатного расписания, фонда оплаты труда, изменения численности персонала, индексации фонда оплаты труда, условий коллективного договора, условий найма персонала (постоянные договора, договора гражданско-правового характера), сезонного характера работы, графиков отпусков и других факторов.

- Начисления на оплату труда. В соответствии с действующим законодательством, на сумму заработной платы делаются начисления в пенсионный фонд, фонд занятости, медицинское и социальное страхование. Плановая величина начислений на оплату труда рассчитывается как произведение показателя «заработная плата» и процента начислений на нее.

- Расходы на сырье и материалы. По данной статье планируются расходы на сырье, основные и вспомогательные материалы, которые необходимы для производства продукции. Плановый объем производства определяется на основании производственной программы и остатков готовой продукции на складах. Для того, чтобы определить потребность в сырье и материалах в натуральных единицах, необходимо иметь технологические карты, в которых прописаны нормы расходов сырья и материалов. Если в компании по каким-либо причинам отсутствуют технологические карты и утвержденные нормы, то можно использовать фактические нормы расхода ресурсов за ряд прошлых периодов. Затем полученный объем (по каждому виду ресурса) в натуральном выражении умножается на плановую цену ресурса. Плановая цена ресурса может быть определена на основе цены последней закупки, анализа динамики цен за последний год, запроса котировок.

- Расходы на электроэнергию определяются исходя из норматива потребления или статистики потребления за ряд периодов. Полученный объем потребления умножается на плановый тариф.

- Расходы на содержание оборудования. В зависимости от вида деятельности, осуществляемого подразделением, по данной статье могут быть расходы на содержание и ремонт производственного оборудования, автотранспортных средств и др. Расходы на содержание планируются исходя из типа оборудования, его технического состояния, планов текущих и капитальных ремонтов. В зависимости от подхода к планированию, принятому в компании, данная статья может планироваться по группам оборудования и видам ремонта.

- Административно-хозяйственные расходы, как правило, планируются финансово-экономической службой и соотносятся с подразделением пропорционально базе распределения. В качестве базы распределения административно-хозяйственных расходов могут быть выбраны: общая сумма затрат подразделения, фонд оплаты труда подразделения, численность работающих. Финансово-экономический отдел определяет процент (или сумму) административно-хозяйственных расходов, которая приходится на подразделение, и доводит ее до начала процесса планирования.

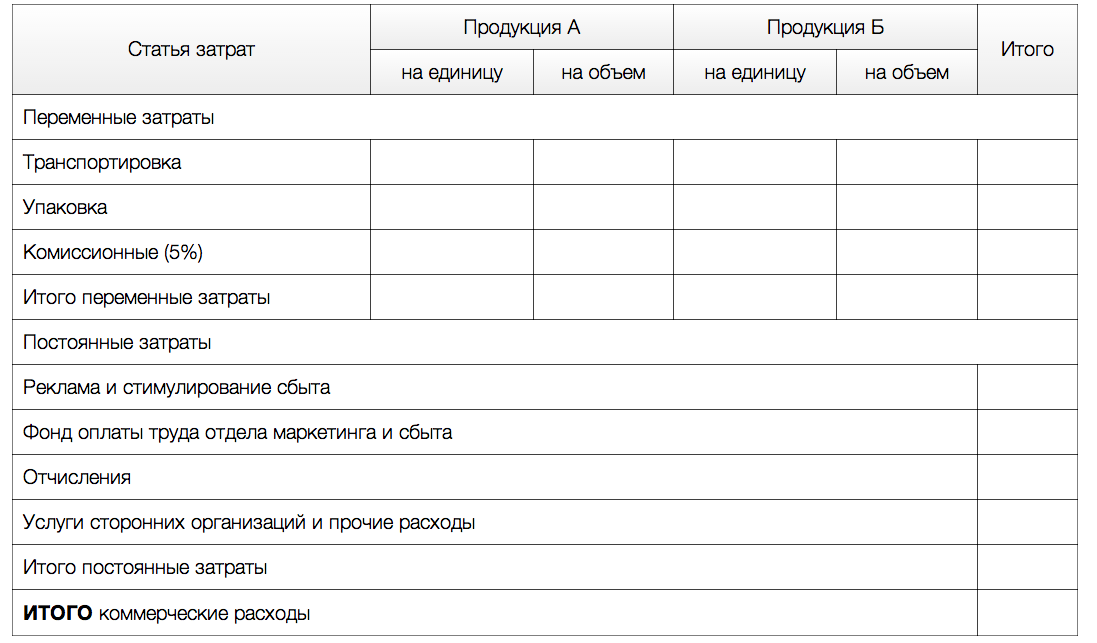

Бюджет подразделения вспомогательного вида деятельности

К отделам вспомогательного вида деятельности для целей данной статьи относятся, например, отдел бухгалтерского учета и отчетности, финансовый, планово-экономический отдел, юридический и другие отделы, наличие которых является обязательным для обеспечения деятельности компании. Данные подразделения формируют бюджет собственных затрат. Основным показателем, на который ориентируются при формировании бюджета вспомогательного подразделения, является величина затрат или ФЗП подразделения.

Пример бюджета подразделения, осуществляющего деятельность вспомогательного характера, приведен в таблице 2.

Таблица 2. Бюджет подразделения вспомогательного вида деятельности (бюджет собственных затрат)

")

В бюджете отделов вспомогательного вида деятельности должны содержаться только те статьи, на которые может влиять подразделение и за исполнение которых оно несет ответственность.

Административно-хозяйственные расходы на бюджет вспомогательного подразделения не распределяются, поскольку, по сути, ими и являются.

- Расходы на оплату труда и начисления на оплату труда планируются аналогично бюджету основного вида деятельности.

- Командировочные расходы планируются в соответствии с планами командировок, стоимостью транспортных услуг, проживания, нормативами суточных расходов и др. расходами. Командировочные расходы могут быть рассчитаны как произведение количества сотрудников, направляемых в командировки, на плановую величину расходов.

- Расходы на повышение квалификации планируются в соответствии с внутренними документами, определяющими процесс повышения квалификации сотрудников, сложившимися в текущем и предшествующих периодах, величиной расходов на профессиональное обучение, стоимостью программ повышения квалификации. Расходы на повышение квалификации сотрудников рассчитываются как произведение количества сотрудников, планируемых к прохождению, на стоимость обучения.

- Расходы на канцелярские товары. Есть несколько подходов к планированию канцелярских расходов:

- устанавливается норматив потребления канцелярских товаров на 1 сотрудника в натуральном и стоимостном выражении, при этом стоимость пересчитывается в соответствии с плановыми ценами;

- рассчитывается средняя величина расходов на 1 сотрудника на основе фактических данных прошлых периодов, в этом случае необходимо предусмотреть удорожание стоимости канцелярских товаров в планируемом периоде.

В зависимости от выбранного варианта, расходы на канцелярские товары рассчитываются как произведение количества сотрудников на норматив расхода или величину расходов на канцелярские товары на основе фактических данных прошлых периодов. Если используются расходы прошлых периодов, к ним необходимо применить коэффициент удорожания стоимости.

Бюджет функциональных подразделений

Функциональным будем считать подразделения, которые отвечают за какое-либо функциональное направление в компании. Например, за расходы на управление персоналом, расходы на маркетинг и рекламу, ИТ-расходы, расходы на техническое обслуживание и ремонт оборудования, расходы на транспорт и др.

Такие отделы, по сути, формируют два бюджета: один бюджет собственных затрат, примерный состав и порядок формирования которого описан в разделе «Бюджет подразделения вспомогательного вида деятельности». Второй бюджет – бюджет функциональных расходов.

Статьи бюджета функциональных расходов и правила их планирования полностью определяются особенностями реализации функции в конкретной компании. Бюджет функциональных расходов включает все расходы компании по данному направлению. В качестве целевого показателя устанавливается величина расходов по функциональному направлению.

Для примера приведем состав бюджетных статей по бюджету маркетинга и рекламы.

Таблица 3. Бюджет расходов на рекламно-маркетинговые мероприятия

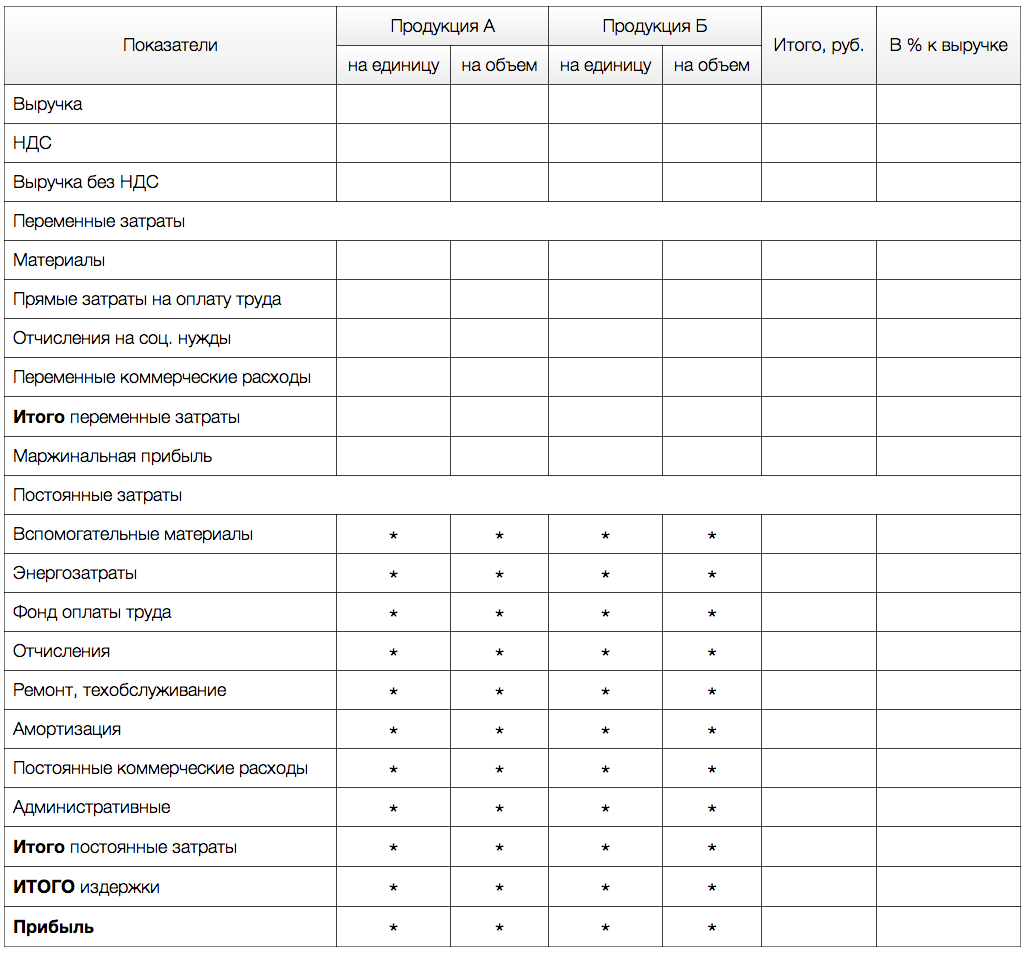

Бюджет подразделения, ответственного за финансовый результат

Примером такого подразделения может быть департамент компании (или бизнес-единица), который реализует полный цикл от производства продукта или услуги до момента реализации. Это может быть дивизион в страховой, аудиторской, медицинской, транспортной, производственной компании и т.д.

Бюджет отдела, ответственного за финансовый результат, состоит из доходной и расходной частей, так же рассчитывается и финансовый результат.

Ключевыми показателями при формировании бюджета является величина балансовой прибыли, дохода и затрат.

Доходная часть

В доходной части планируются доходы от тех видов деятельности, продуктов, услуг, за которые отвечает данное подразделение. Доходы могут планироваться детализировано: по видам продуктов/услуг, рынкам сбыта, контрагентам, товарным группам и т.д. При планировании доходной частью используют информацию о заключенных договорах, исследованиях рынка, статистики продаж и других факторов.

Расходная часть

Подходы к формированию расходной части бюджета, описанные выше, могут быть использованы и для формирования бюджета подразделений, ответственных за финансовый результат. Расходная часть подразделений такого типа содержит, как правило, прямые расходы, связанные с созданием продукта или услуги и административно-хозяйственные расходы на содержание данного подразделения. Если подразделение является частью компании, то на него могут быть отнесены общекорпоративные расходы. Они могут распределяться пропорционально прямым или общим расходам подразделения, фонду заработной платы или в соответствии с правилами, принятыми в компании.

В качестве финансового результата могут быть рассчитаны следующие показатели:

- Маржинальный доход подразделения – показывает разницу между доходами и прямыми затратами подразделения.

- Операционная прибыль подразделения – показывает результат после вычета из доходов всей суммы затрат подразделения.

- В некоторых случаях целесообразно рассчитывать показатель чистой прибыли, если например, подразделение является обособленным.

Таблица 4. Бюджет отдела, ответственного за финансовый результат

Пример бюджета подразделения

Рассмотрим на примере торгово-производственной компании «СуперШкаф», которая занимается производством и реализацией мебели, какие типы бюджетов будет формировать каждое структурное подразделение в зависимости от функциональной и экономической роли.

ТПК «СуперШкаф» состоит из торгового дома, который является отдельной бизнес-единицей, в составе которой находятся розничная сеть и канал оптовых продаж (структура представлена на рисунке 1). Торговый дом реализует как продукцию собственного производства, так и покупную. Целевыми показателями данной бизнес-единицы являются показатели «доход» и «маржинальный доход».

Производственный комплекс включает производственные цеха и службы, обеспечивающие производство. Целевыми бюджетными показателями являются: объем производства в натуральном выражении, затраты. Управляющая компания обеспечивает вспомогательные функции – организацию и ведение бухгалтерского учета, планово-экономическую деятельность, юридическую деятельность.

Управляющая компания также обеспечивает функциональное управление персоналом и логистикой торгового дома и производственной компании. Целевыми показателями компании является величина затрат на обеспечение вспомогательных функций.

Рисунок 1. Структура компании

Торговый дом, как структурное подразделение, исходя из стоящих перед ним задач, будет формировать бюджет подразделения, ответственного за финансовый результат, который будет включать доходную и расходную части. Подразделения, входящие в состав торгового дома, будут формировать бюджет подразделения вспомогательного вида деятельности – бюджет собственных затрат. Также эти же подразделения будут формировать функциональные бюджеты: отделы розничных и оптовых продаж – бюджет продаж; отдел маркетинга – бюджет маркетинг и рекламы, отдел сервиса – бюджет расходов по обслуживанию клиентов (см. рисунок 2).

Рисунок 2. Бюджеты подразделений торгового дома

Подразделения, входящие в управляющую компанию, и относящиеся к вспомогательному вида деятельности – финансовый отдел, планово-бюджетный отдел, юридический отдел, отдел внутреннего контроля и аудита – формируют бюджет собственных затрат. Подразделения – отдел управления цепями поставок, отдел развития персонала – формируют соответствующие функциональные бюджеты, а также бюджеты собственных затрат.

В производственный комплекс входит два типа подразделений: подразделения основного вида деятельности и вспомогательного вида деятельности. К подразделению основного вида деятельности относится производство. К вспомогательным – все остальные. Они формируют соответствующие их типу подразделений бюджеты.

Мнение эксперта в статье

Елена Митрофанова

Главный консультант в департаменте бизнес-консалтинга IBS (до октября 2020 г.)

Особенности бюджетных форматов

Планирование накладных расходов осуществляется обычно с помощью бюджетов управленческих расходов, бюджета общепроизводственных накладных расходов и бюджета коммерческих расходов. Но прежде чем углубляться в особенности методики составления этих бюджетов, необходимо разобраться с их форматами, то есть набором статей, которые они содержат. Конечно, для каждой конкретной компании форматы бюджетов управленческих и накладных расходов в целом будут определяться спецификой ее бизнеса, но есть ряд общих положений, которые следует помнить.

Управленческие и коммерческие расходы планируют в отдельных бюджетах в силу различий в методах прогнозирования и оценки их эффективности. Кроме этого, принято выделять накладные расходы отдельного бизнеса или структурного подразделения – бизнес-единицы (ранее в плановой экономике для этого составлялся бюджет общепроизводственных накладных расходов) и общеорганизационные расходы. Назначение бюджета общеорганизационных расходов – определить общие и административные расходы, необходимые для существования предприятия или фирмы как организации, юридического лица.

Два типа расходов отличаются по методике планирования. Первые включают те статьи затрат, которые связаны именно с отдельным видом деятельности (в торговой компании, например, с реализацией конкретного ассортимента товаров, на промышленных предприятиях – с конкретным выпускающим цехом). Второй тип состоит из расходов, которые можно подсчитать только для компании в целом, а затем (при необходимости проведения сравнительного анализа рентабельности или для расчета полной себестоимости) разложить по видам бизнесов или продукции. В небольших компаниях вместо двух бюджетов общеорганизационных управленческих и коммерческих расходов может составляться один – бюджет общеорганизационных расходов.

Поэтому прежде чем составлять те или иные бюджеты накладных расходов, необходимо определить, какие виды затрат предстоит планировать как расходы отдельного бизнеса, а какие – как общеорганизационные, и есть ли необходимость планировать управленческие и коммерческие расходы по отдельности. Проблема в том, что даже в рамках одной и той же отрасли различные предприятия могут иметь не только свой собственный набор затрат, но и различное распределение их на общеорганизационные и расходы отдельного бизнеса. При этом набор статей для двух типов бюджетов в принципе может быть однотипным.

У бюджета накладных расходов отдельного бизнеса есть еще одна особенность: в его состав могут входить и управленческие, и коммерческие расходы (как в бюджет общеорганизационных расходов небольшой компании). Если в компании существует возможность определить, что конкретные расходы на рекламу или кредит (а значит и проценты по его обслуживанию) имеют отношение к данному виду бизнеса, то бюджет накладных расходов этого бизнеса или бизнес-единицы может включать соответствующие статьи.

Оценка эффективности управленческих расходов

Отметим, что в отличие от прямых материальных затрат, прямых издержек на заработную плату или других видов издержек управленческие расходы в соответствующем бюджете не имеют привязки к объемам продаж или объемам производства, рассчитываются вне взаимосвязи с динамикой доходов компании. Большая часть накладных расходов относится не к нормируемым, а к лимитируемым затратам, для которых надлежит установить контрольный лимит на определенный период времени. Но и здесь существуют два типа расходов, различающихся по назначению и методам планирования: один так или иначе привязан к активам, которыми оперирует данный бизнес, другой связан с его развитием.

Такие статьи бюджетов накладных и управленческих расходов, как амортизационные отчисления, расходы по содержанию и ремонту оборудования, зданий и сооружений, арендные платежи и пр., планируются исходя из стоимости и сроков службы основных фондов, занимаемых бизнесом офисных или производственных площадей по действующим в отраслях или регионах нормам и правилам. Что касается другой их части – оплаты труда менеджеров и специалистов, инженерно-технического и административно-управленческого персонала, а также их командировочных, представительских, транспортных и прочих, – то их планирование носит весьма специфический характер, поскольку эта часть управленческих расходов связана с развитием бизнеса. Заметим, что при советской власти в условиях командной экономики управление, как маркетинг и реклама, не воспринималось в качестве фактора развития производства, а сами управленческие расходы рассматривались исключительно как непроизводительные, как некое бремя для предприятий, и с ними велась упорная и настойчивая борьба.

При планировании управленческих расходов прежде всего необходимо иметь в виду следующее важное обстоятельство: доля управленческих расходов на заработную плату всех категорий ИТР и АУП в фонде оплаты труда должна возрастать для обеспечения роста эффективности производства, повышения конкурентоспособности предприятия на основе роста ее технологического уровня. А в общем объеме продаж доля этих же расходов должна оставаться стабильной и медленно снижающейся (примерно на 1,0-1,2 % в течение 10-15 лет).

Но это долгосрочные тенденции. В реальной же практике планирование управленческих расходов осуществляется следующими методами: 1) традиционным (советским); 2) по принципу «от достигнутого»; 3) в увязке с конечными результатами бизнеса.

1. Традиционный подход – ограничение управленческих расходов определенным процентом от фонда оплаты труда или численности так называемого основного производственного персонала. Почему это плохо? Результатом такого планирования всегда является падение эффективности производства и, прежде всего, фондотдачи.

В командной экономике времен советской власти было принято ограничивать долю ИТР и АУП в общей численности занятых. Так, инструкциями Госкомтруда СССР эта доля определялась на уровне не выше 12 %. СССР был единственной страной в мире, где в результате подобной политики (в сочетании с отрицанием на высшем государственном и политическом уровнях роли фактора управления в развитии производства) доля ИТР и АУП в фонде оплаты труда в промышленности снизилась за 1949-1989 гг. на 0,1 %. Одновременно СССР был единственной страной в мире (даже на Гаити или в южно-африканских бантустанах такого не было), где с 1972 по 1990 гг. (и что характерно – по настоящее время) произошло абсолютное падение уровня капиталоотдачи в промышленности (не замедление темпов роста, а именно абсолютное снижение). В процессе роста фондовооруженности труда происходит замещение труда производственных рабочих, а значит, сокращается их численность. Доля ИТР и АУП в общей численности в силу одного этого обстоятельства уже неизбежно повышается. Но это еще не все. Дело в том, что чем новее и сложнее техника, тем больше нагрузка на системы управления, а это требует увеличения численности управленческого персонала, специалистов по сравнению с их прежним уровнем. Если этого не сделать, то обеспечить эффективное использование новой техники, рост на основе ее внедрения эффективности производства и, прежде всего, фондоотдачи вряд ли возможно.

В этой связи надежды наших экономистов (из числа как либералов, так и государственников) на инвестиции с целью ускорения экономического роста – чистая утопия. Сами по себе инвестиции, особенно в новую технику и технологию, могут принести больше вреда, чем пользы. Вот сравнительно свежий пример. В августе 2004 г. по сути обанкротился Краснодарский стекольный завод. Лежащей на поверхности причиной банкротства явилось его техническое перевооружение, то есть те самые инвестиции в развитие производства. Завод был переоснащен (на кредит краевого Сбербанка) новейшим итальянским оборудованием, в 10 раз более производительным, чем станки, которые были установлены на предприятии еще при советской власти. Но со старыми станками предприятие сумело более или менее благополучно пережить 12 лет так называемых радикальных экономических реформ, а с запуском новой техники рабочим прекратили платить зарплату, быстрыми темпами нарастала задолженность всем кредиторам.

Вы только представьте себе, что такое обанкротившийся стекольный завод, выпускавший банки для консервирования и бутылки в регионе, испытывающем в летне-осенний сезон острейший дефицит стеклотары. (Неподалеку от Краснодара, в г. Тимашевске, есть завод, выпускающий кофе известной марки «Нескафе». Стеклянные банки сюда завозят из Польши!) В чем же истинные причины банкротства стеклозавода? Общий ответ – в несоответствии систем управления новому технологическому укладу производства. Дело в том, что обеспечить загрузку в 10 раз более производительного оборудования не так-то просто. Это требует пересмотра систем маркетинга и оформления заказов, производственного планирования и организации труда, управления запасами и издержками и т.п. Все это сопряжено с возрастающей нагрузкой на системы управления. Попытки же руководить предприятием по старинке обернулись финансовым коллапсом.

Мы упомянули о данном методе планирования расходов на ИТР и АУП еще и в связи с тем, что он является доминирующим при работе по госзаказам. Это лишний раз свидетельствует о том, что уровень управления в наших министерствах и ведомствах остался таким же совковым, как и был, если не стал еще хуже.

2. Планирование по принципу «от достигнутого». В рамках такого подхода предполагается ежегодно увеличивать (индексировать) уровень управленческих расходов в соответствии с темпом их роста за определенный период времени. Этот подход наиболее характерен для коммерческих структур, предприятий и фирм, созданных в период так называемых радикальных экономических реформ. Но не только. Как только в стране грянула рыночная свобода, появились новые функции управления (маркетинг, операции с ценными бумагами и т.п.). Естественно, это потребовало создания новых структурных подразделений в аппарате управления, новых отделов и служб. Создать-то создали, а вот такие технологии, как организационный анализ (процесс регулярного, не реже чем 1 раз в 2 года, пересмотра и оптимизации организационных структур управления), для подавляющего большинства наших предприятий и фирм – излишняя экзотика. В результате получился крен в другую сторону – бесконтрольного роста управленческих расходов.

3. Планирование в увязке с конечным результатом. Мы рассмотрели, как не надо планировать лимиты управленческих расходов. Теперь о том, как надо это делать. Наиболее эффективным, применяемым ведущими компаниями высокоразвитых стран, но практически отсутствующим у нас (в силу общего и все более нарастающего, особенно в последние годы, отставания российской экономики по качеству и эффективности систем управления на всех уровнях) является планирование по конечному результату.

Оказывается, что доля управленческих расходов, варьируя по отраслям в общей численности занятых и в фонде оплаты труда, остается на удивление стабильной в условно-чистой продукции – на уровне 18-19 %. Отраслевой вариации по данному показателю нет. Мало того, доля управленческих расходов в условно-чистой продукции не меняется и в динамике, с течением времени. Если ограничивать рост управленческих расходов таким образом, это не препятствует повышению удельного веса управленческих расходов в издержках на заработную плату, а ИТР и АУП – в численности занятых. Вместе с тем, чем выше конечный результат, тем, с одной стороны, у компании больше возможностей развивать свой управленческий потенциал, увеличивать лимиты на управленческие расходы, а с другой – рост размеров условно-чистой продукции свидетельствует о растущей эффективности управленческого труда в компании.

Управленческие расходы в РФ, заработная плата управленцев и специалистов большинства российских компаний никоим образом не привязаны к конечным результатам деятельности их предприятий и фирм.

Автор: В.Е.Хруцкий, Р.В.Хруцкий

Источник: Данный материал публикуется частично. Полностью материал можно прочитать в журнале “Справочник экономиста” – 5, Май, 2006

Бюджет административных расходов необходим для управления административно-управленческими расходами компании. Считается, что если управленческие расходы компании превышают 5% от выручки, то это должно послужить сигналом для серьезного анализа причин сложившейся ситуации.

Административные затраты это те самые расходы, которые сложнее всего напрямую связать с бизнесом. Данный бюджет обязательно должен составляться в разрезе подразделений, т.к. это может значительно упростить его анализа и при планировании, и при контроле, и при подведении итогов исполнения бюджета.

Бюджет административных расходов может содержать, например, следующие группы показателей, характеризующих эффективность бизнес-процесса “Управление”:

При управлении бюджетом административных расходов нужно изыскивать все возможные пути их снижения. Данные расходы напрямую не связаны с производством/продажей продуктов и услуг компании, но они имеют одну очень нехорошую черту, которая заключается в том, что данные статьи затрат могут расти даже если финансово-экономические показатели бизнеса снижаются.

Часть статей бюджета управленческих расходов финансируются как услуги сторонних организаций, то есть сами затраты формируются у подрядчика, а компания оплачивает услуги по договору. Нужно сразу приучать себя к тому, что по возможности нужно контролировать и своих подрядчиков. Для этого нужно запрашивать подробные сметы работ, проводить анализ альтернатив и т.д. В любом случае выбор конкретного подрядчика должен иметь определенное экономическое обоснование.

Одной из статей бюджета общефирменных расходов являются расходы на обучение персонала. В отношении данной статьи тоже должен соблюдаться четкий регламент. Что касается формирования данной статьи расходов, то есть несколько подходов. Первый подход заключается в том, что просто определяют фиксированную сумму на обучение. Так часто делают в крупных компаниях.

С одной стороны обучение дело хорошее, но к чему может привести такой подход. По началу многие проявляют интерес к обучению и охотно записываются на различные курсы. Но со временем таких желающих остается все меньше и меньше, несмотря на то, что есть текучка кадров и приходят новые сотрудники, которых нужно обучать. Но бюджет то на обучение по прежнему выделяется в том же самом объеме, если не больше.

И получается такая картина, что менеджеры отдела персонала в буквальном смысле слова вылавливают в подразделениях “желающих” обучиться. Обучение становится добровольно-принудительным мероприятием и эффективность его падает. Получается, что в такой ситуации сотрудники службы персонала как бы отрабатывают план по финансированию обучения при этом особенно не задумываясь о целях и эффективности обучения. Я ни в коем случае не утверждаю, что так поступают абсолютно все или даже большинство крупных компаний, но такое бывает.

Компании, не обремененные излишком денег, обычно поступают по другому. Они действуют по регламенту, согласно которому подразделения, если хотят обучить своих сотрудников, должны подавать заранее заявки и согласовывать план обучение с дирекцией по персоналу. Если план обучения будет утвержден, то эти затраты будут отнесены на соответствующее подразделение. То есть сумма затрат на обучение каждый раз определяется исходя из потребностей, ну и, конечно, с учетом возможностей компании. При этом может планироваться резерв на тот случай если вдруг будет получена информация, например, о каком-то интересном семинаре. Но обычно это резерв не большой.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 24-26 мая 2023 г.

Таким образом, нужно четко понимать, что за общехозяйственными расходами нужно очень жестко следить, т.к. они не нормируются. Один из способов управления управленческими расходами, который применяется и к другим ненормируемым расходам, это введение система ограничений.

Ограничения могут вводиться как на общую сумму административных расходов так и на самы большие статьи.

Перед регламентом все равны

Примечание: подробнее об использовании бюджета административных затрат в управлении компанией можно узнать в Части I “Бюджетирование как инструмент управления” семинара-практикума “Бюджетное управление предприятием”, который проводит автор данной статьи – Александр Карпов.

Регламент бюджета административных затрат

Регламент бюджетирования управленческих затрат это по сути порядок планирования, учета, контроля и анализа общефирменных расходов, то есть тех, что непосредственно не связаны с бизнесом компании. Но с другой стороны понятно, что определенная инфраструктура нужна для любой компании. В бюджете административных расходов в общем-то и определяется стоимость этой управленческой инфраструктуры.

Что касается регламента бюджетирования административных расходов, то здесь одна из проблем заключается в том, что ответственность за эти расходы, как правило, не распределяется по ЦФО, а значит она переходит на более высокий уровень, то есть на уровень исполнительного или генерального директора. Таким образом, получается, что на статьи бюджета административных расходов непосредственно влияют первые лица компании, что накладывает определенное психологическое ограничение по контролю за данными расходами со стороны финансовой дирекции.

Финансовой дирекции нужно научиться относится к любым расходам с подозрениями, даже если их инициатором является генеральный директор (см. Книгу 5 “Роль финансовой дирекции в бюджетировании”). Таким образом, нужно добиться того, чтобы финансовая дирекция стала требовать четкого объяснения затрат в том числе и с топ-менеджеров, а не ограничивалась только, например, производственными подразделениями.

При этом финансовый директор должен понимать, что сопротивление в данном случае будет гораздо выше, чем в случае с теми же производственниками или снабженцами. Ведь одно дело убедить менеджеров среднего звена, а другое дело генерального директора. Это же будет означать, что генеральный директор должен открыто признать свою ошибку. На самом деле очевидно, что ошибаться могут все, но в случае с генеральным директором все гораздо сложнее.

Понято, что здесь нужно суметь перейти через определенный психологический барьер, но на самом деле генеральный директор такой шаг со стороны финансового директора оценит. Даже если первой реакцией генерального директора будет возмущение по поводу того, что его решения обсуждаются и подвергаются сомнению, все равно он потом для себя сделает положительный вывод о том, что наконец-то хоть кто-то стал беспокоится и пытаться контролировать финансово-экономическое состояние компании.

Пример регламента бюджета административных расходов

Пример основных функций, которые могут выполняться в рамках бюджетирования административных затрат на фазе планирования (см. Рис. 1):

Пример основных функций, которые могут выполняться в рамках бюджетирования административных расходов на фазе учета, контроля и анализа (см. Рис. 2):

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 24-26 мая 2023 г.

Примечание: подробнее о регламенте бюджетирования административных расходов можно узнать в Части II “Регламент системы бюджетирования” семинара-практикума “Бюджетное управление предприятием”, который проводит автор данной статьи – Александр Карпов.

Модель бюджета административных расходов

Как уже отмечалось выше, довольно часто административно-управленческие расходы имеют тенденцию к росту, причем этот рост может становиться неуправляемым (см. Книгу 1 “Бюджетирование как инструмент управления”). Основная причина заключается в сложности нормирования этих статей затрат.

С одной стороны, вроде бы понятно, что нужно выделять ресурсы на финансирование управленческой инфраструктуры компании, но, с другой стороны, эти затраты очень сложно напрямую связать с бизнесом в отличие от производственных и коммерческих затрат.

Один из способов борьбы с ростом административно-управленческих расходов – введение жесткой системы ограничений (лимитов). Причем эти лимиты можно вводить как на суммарные административно-управленческие затраты, так и на отдельные статьи. Кроме того, часть административно-управленческих затрат являются прямыми по отношению к подразделениям.

Поэтому лимиты на административно-управленческие затраты можно вводить и в разрезе подразделений. Кроме того, эти затраты можно включать в бюджеты ЦФО, чтобы они учитывались при формировании ФМП ЦФО (см. Книгу 4 “Финансовая структура компании”).

Помимо лимитов, нужно постоянно контролировать и анализировать административно-управленческие расходы. Естественно, что анализ нужно проводить и по всем остальным расходам, но здесь сложность заключается в том, что трудно оценить и объемную, и ценовую составляющую данных затрат.

При этом нужно обратить внимание и на то, что порой в некоторых компаниях настолько увлекаются анализом административно-управленческих затрат, что возникают сомнения в эффективности затрат времени на такой анализ и контроль. Получается, что на “мелочь” времени хватает, а на более важные позиции – нет.

Можно сказать, что в подобной ситуации проявляется известный психологический фактор. Люди охотнее выполняют те функции, которые являются наиболее простыми и понятными. То есть получается, что все подразделения вроде как активно участвуют в процессе бюджетирования – они даже заявки на канцтовары пишут. А финансовая дирекция своим суровым и подозрительным взглядом очень тщательно проверяет все эти заявки.

Со стороны посмотришь – почти идеальная картина, т.к. вроде бы все при деле. Только получается, что при этом всякие там скрепки бюджетируются с микроскопической точностью, а более значимым показателям, от которых в гораздо большей степени зависит итоговое финансово-экономическое состояние компании, уделяется гораздо меньше внимания.

Такого ни в коем случае допускать нельзя. Одна из проблем может заключаться в том, что финансовая дирекция проявляет свою активность в том, что не требует глубоких знаний. Для эффективного управления процессом бюджетирования финансовая дирекция должна знать, как устроены все объекты бюджетирования (см. Книгу 5 “Роль финансовой дирекции в бюджетировании”). Иначе экономисты будут заниматься, в основном, “скрепками”.

Пример модели бюджета административных затрат

В этом примере модели бюджета административных расходов представлены все статьи, связанные с поддержкой управленческой инфраструктуры компании (см. Табл. 1). Часть статей в этой модели бюджета консолидируется из заявок подразделений. Таблица 1. Пример бюджета административных расходов

| Статьи бюджета |

год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

| Административно-управленческие затраты (тыс. руб.) | 13 722 | 1 096 | 1 096 | 1 243 | 1 096 | 1 096 | 1 242 | 1 096 | 1 096 | 1 227 | 1 096 | 1 096 | 1 242 | |

| Амортизация | 1296 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | 108 | |

| Аренда офиса | 1 200 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| Содержание зданий и сооружений | 600 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | 50 | |

| Зарплата управленческого персонала | 8316 | 693 | 693 | 693 | 693 | 693 | 693 | 693 | 693 | 693 | 693 | 693 | 693 | |

| Канцелярские расходы | 120 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | |

| Услуги связи | 360 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | |

| Командировочные расходы | 1200 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| Проценты за кредит | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Налог на имущество | 570 | 0 | 0 | 147 | 0 | 0 | 146 | 0 | 0 | 131 | 0 | 0 | 146 | |

| Прочие расходы | 60 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | 5 | |