Классификация автопарка предприятия и транспортных расходов

Формирование детального плана транспортных расходов по видам перевозок и техники исходя из оптимальных маршрутов, времени движения, продолжительности технологических простоев, утвержденных норм расхода топлива и расценок для оплаты труда

Корректировка разработанного плана по фактическим перевозкам и сравнительный анализ фактических затрат на эксплуатацию автомобильной техники и скорректированных на факт плановых транспортных расходов

Зачем планировать и контролировать транспортные расходы?

Практически на каждом крупном и среднем производственном предприятии есть парк автомашин, посредством которых осуществляется доставка сырья, материалов, готовой продукции, а также перевозка персонала. Доля затрат на эксплуатацию транспорта в общих расходах организации в большинстве случаев достаточно велика, а рост цен на ГСМ еще и постоянно увеличивает ее. Чтобы снизить расходы на ГСМ, оптимизировать затраты на запасные части и оплату труда водителей, необходимо корректно и детально планировать транспортные расходы и контролировать выполнение такого плана в разрезе «план-факт».

Отметим, что часто транспортные расходы по доставке материалов превышают стоимость самих материалов. Но при этом расход материалов всегда планируется и контролируется как бухгалтерией, так и планово-экономическим отделом, и это несмотря на большой объем необходимых расчетов. В то же время на многих предприятиях транспортные расходы должным образом не планируются и не контролируются, а если и планируется, то формально.

Как на большинстве предприятий планируют транспортные расходы?

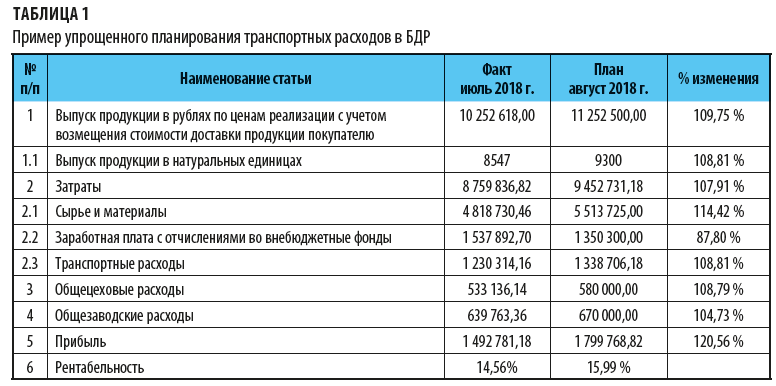

Часто транспортные расходы планируют от достигнутого уровня прошлого месяца, а процент планируемой динамики их изменения совпадает с процентом роста или снижения планового выпуска продукции относительно факта (табл. 1). Аналогично осуществляется и контроль. Однако достичь эффекта от планирования расходов на эксплуатацию техники и содержания автопарка в этом случае очень сложно или даже практически невозможно.

Итак, упрощенный метод планирования транспортных расходов не учитывает:

- колебания цен на ГСМ в плановом и отчетном периоде;

- заданное изменение маршрутов движения автотранспорта при доставке сырья, материалов и готовой продукции;

- необходимую оптимизацию загрузки автомобильной техники;

- изменение часовых тарифных ставок, окладов или фиксированной оплаты за совершенные рейсы, связанное с инфляционными процессами или условиями труда;

- изношенность автомобильной техники и возможное изменение расходов на ремонт;

- запланированные колебания размера накладных расходов автопарка.

В конечном итоге подобное планирование транспортных расходов ведет к тому, что плановая прибыль и рентабельность предприятия рассчитываются некорректно. А значит, руководитель, фактически не зная ожидаемого размера плановой прибыли, не может принять правильное управленческое решение. Не может быть достигнута и цель планирования (контроль над расходами). А значит, детальное и корректное планирование транспортных расходов так же необходимо, как и планирование выпуска готовой продукции, расхода сырья и материалов.

Кроме того, при упрощенном планировании мало внимания уделяется затратам на эксплуатацию машин и механизмов, входящим в состав общецеховых и общезаводских расходов, в частности на легковой и спецтранспорт. Бесконтрольный рост этой части расходов может значительно усугубить динамику роста постоянных затрат предприятия. А при более чем существенном росте цен на автомобильное топливо эта часть расходов при отсутствии планирования и контроля может негативно сказаться на общих финансовых результатах деятельности предприятия.

При этом всем знакомо стремление ИТР и служащих предприятий при поездках всегда пользоваться только служебным транспортом. Кроме того, на предприятиях эксплуатируются мусоровозы, поливомойки, служебные автобусы для доставки работников до/от места работы, «Газели» для перевозки канцелярских и хозяйственных товаров и т. д. Поэтому планировать и контролировать расходы на эксплуатацию всего автопарка предприятия просто необходимо.

С чего начать, если поставлена задача сформировать план расходов на эксплуатацию автомобильной техники?

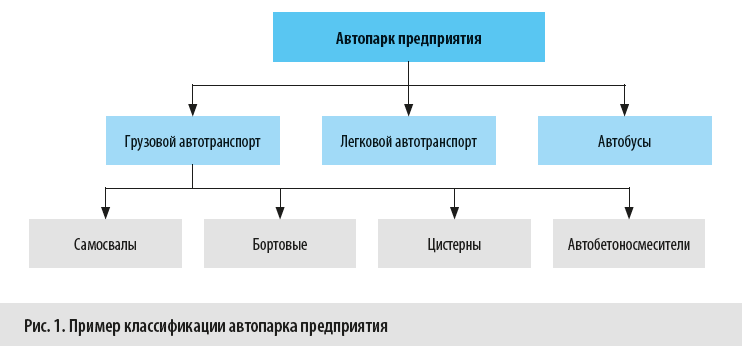

Прежде всего нужно классифицировать состав автопарка предприятия по назначению (рис. 1). Необходимость классификации связана с тем, что каждая группа автомобилей может иметь определенный режим работы и особенности эксплуатации, которые во многом определяют методику расчета затрат на содержание данных автомобилей.

Так, например автобетоносмесители могут работать в пределах городской черты или осуществлять перевозки на не отдаленные от производства расстояния. Это связано с вероятностью потери качества бетона при длительной перевозке.

Самосвалы и бортовые автомобили предприятия могут перевозить грузы как в пределах городской черты, так и за город. А это является немаловажным фактором, определяющим размер затрат на содержание и эксплуатацию автомобилей. Так, при установлении норм расхода ГСМ для автомобилей, работающих по городу, учитывается городская надбавка.

Скоростной режим автомобилей в городе и за городом также разный. Кроме того, при осуществлении междугородних перевозок на предприятиях часто устанавливается оплата за рейс, в то время как при поездках в черте города оплата почасовая.

Может кардинально отличаться и время погрузки-разгрузки бортовых машин, самосвалов и других спецавтомобилей.

К сведению

Согласно классификации автомобилей для планирования расходов рекомендуем создать несколько таблиц Excel и внести в них данные по автомобилям с аналогичными режимами работы и системой оплаты труда. Это упростит процесс расчетов.

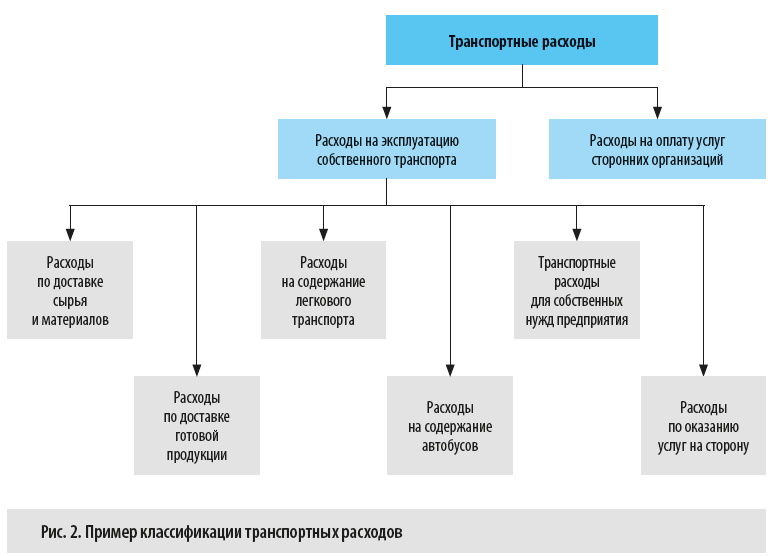

Далее по назначению классифицируем и транспортные расходы.

К транспортным расходам предприятия можно отнести не только затраты на содержание и эксплуатацию собственного автотранспорта, но и деньги, перечисленные сторонним организациям за оказанные транспортные услуги.

Чтобы определить рентабельность оказания услуг по доставке готовой продукции клиентам или предоставления прочих услуг, оказываемых предприятием посредством собственных транспортных средств, необходимо в общих транспортных расходах выделять и затраты на оказание услуг «на сторону» (рис. 2).

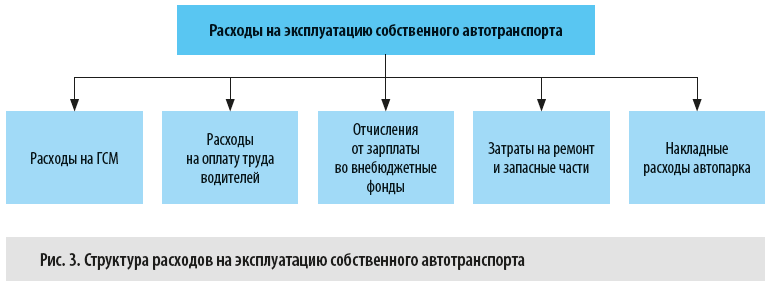

Теперь определим, какова же структура расходов на эксплуатацию собственного автотранспорта (рис. 3).

Планирование транспортных расходов

Рассмотрим последовательность планирования транспортных расходов на примере предприятия по производству бетона.

В первую очередь классифицируем состав автопарка предприятия.

Грузовые автомобили:

Самосвал с прицепом — спецтехника, 5 ед. Междугородние рейсы (перевозка отсева и щебня).

Автобетоносмеситель — специальный автомобиль с миксером, 4 ед. Работа по городу. Доставка бетона заказчикам.

Цементовоз — специальный автомобиль с прицепом-бочкой, 1 ед. + дополнительный прицеп-бочка. Междугородние рейсы.

Легковой автотранспорт:

«Волга» — 1 ед. Работа по городу.

«Тойота» — 1 ед. Работа по городу.

«Газель» — 1 ед. Работа по городу и за город.

Теперь перейдем непосредственно к планированию транспортных расходов.

Транспортные расходы напрямую связаны с планом производства. План производства — источником информации о том, сколько и какой продукции будет произведено в планируемый период.

Если договорами предусмотрена доставка продукции до покупателей транспортом производителя, то на основании плана производства можно сформировать план расходов на доставку продукции покупателям.

Кроме того, исходя из плана производства определяется количество сырья, необходимого для выполнения плана и которое посредством транспортных средств должно быть доставлено на предприятие. Исключение — затраты на содержание легкового транспорта и техники, эксплуатирующейся на работах, напрямую не связанных с производством и реализацией продукции.

Итак, при планировании транспортных расходов необходимо помнить о том, что:

- планирование производства продукции в большинстве своем строится на договорах с заказчиками этой продукции. Потребность клиентов в продукции предприятия на планируемый период подтверждается заявкой (заказом), оформленной в виде документа, или, в крайнем случае, устной договоренностью.

Безусловно, в планируемый период могут появиться разовые заявки, могут быть заключены новые договоры с клиентами. Но это не значит, что их вероятное появление нужно учитывать при планировании. Скорее это внеплановые заказы, а значит, и выпуск продукции по данным заказам будет сверхплановым;

- в договорах с клиентами или в дополнительных соглашениях оговариваются адреса объектов, куда должна доставляться продукция предприятия. То есть изначально мы можем определить оптимальный маршрут движения автомобилей, доставляющих продукцию заказчику.

Чаще всего для определения планового пробега до объекта используются данные анализа путевых листов (или данные навигации) за предыдущие периоды.

При планировании пробега автомобиля рациональнее всего использовать минимальные показатели, хотя нужно учитывать и время доставки груза. Например, если ехать через центр города по самому короткому пути, можно попасть в пробку, и время доставки необоснованно увеличится;

Обратите внимание!

Выбранный маршрут должен быть проработан логистами с учетом не только краткости расстояния и продолжительности рейса, но и:

-

загруженности дорог, в том силе по времени суток;

-

состояния дорог и перспективы проведения ремонтных работ;

-

ограничений по скоростному режиму и весу, в том числе нагрузки на оси автомобиля.

- если объект новый и расстояние до него неизвестно, в качестве ориентира при планировании можно взять величину пробега до ближайшего к нему места, куда или откуда доставлялась продукция предприятия. Также первоначальную информацию о расстоянии до точки разгрузки (погрузки) можно взять из интернет-ресурсов. Далее плановый пробег корректируют исходя из фактических данных путевых листов (навигации) по оптимальным показателям времени и километража.

Обратите внимание!

Если автомобиль имеет дополнительное оборудование, на которое нормами предусматривается дополнительный расход дизтоплива, не зависящий от пробега автомобиля, необходимо планировать и время работы подобного оборудования (автономный двигатель миксера автобетоносмесителя, насосы у илососов и т. д.).

Теперь выясним, какие данные нужны нам для расчета плановых транспортных расходов, и займемся самими расчетами.

Для расчета плановых транспортных расходов в разрезе каждой единицы автопарка необходима следующая информация:

- план производства;

- план-график отгрузок и рейсов;

- оптимальное расстояние до объекта и обратно;

- оптимальное время рейсов;

- утвержденные нормы расхода ГСМ;

- нормы времени на погрузку, разгрузку и маневрирование;

- расценки оплаты труда;

- плановые расходы на запчасти и ремонт.

Статья опубликована в журнале «Справочник экономиста» № 10, 2018.

Лукашин А.Ф. Бюджетное планирование на автотранспортном предприятии // Экономика и бизнес: теория и практика. – 2016. – №11. – С. 34-37.

БЮДЖЕТНОЕ ПЛАНИРОВАНИЕ НА АВТОТРАНСПОРТНОМ ПРЕДПРИЯТИИ

А.Ф. Лукашин, магистрант

Сургутский институт экономики, управления и права (филиал) Тюменского государственного университета

(Россия, г. Сургут)

Аннотация. В целях формирования мероприятий, направленных на эффективное выполнение установленных заданий, на предприятии вводится бюджетное планирование, в котором отражены основные статьи затрат, а также учитывается расчет себестоимости предоставляемых услуг. Учет данных показателей позволяет скорректировать планируемый бюджет предприятия с учетом остатков на начало и на конец планируемого периода. Данный расчет позволяет экономить ресурсы, имеющиеся на предприятии любой отрасли, что является актуальным в условиях стабилизации экономики в целом.

Ключевые слова: производственно-хозяйственная деятельность, бюджетное планирование, риски, автотранспортное предприятие, себестоимость.

В процессе планирования производственно-хозяйственной деятельности предприятие сталкивается с различными трудностями. В условиях кризиса руководству необходимо использовать возможность корректировки бюджета предприятия.

Бюджет предприятия представляет собой документ, отражающий планируемую производственную деятельность предприятия в количественном и стоимостном выражении [1].

Для каждого конкретного предприятия вырабатывается индивидуальный подход к созданию бюджета в зависимости от целей и направления деятельности.

Формирование бюджета является важнейшим элементом деятельности, в том числе для руководства и собственников предприятия [2].

При формировании бюджета предприятия перед руководством возникают следующие вопросы:

– положение на внешнем рынке;

– вероятность возникновения рисков;

– цель деятельности предприятия;

– технико-экономические показатели, которые необходимо использовать.

Данные вопросы должны быть решены на подготовительном этапе [3].

Существуют определенные разновидности бюджетов предприятия (табл. 1)

Таблица 1. Виды бюджетов предприятия

|

№ п/п |

Тип бюджета |

Характеристика |

|

1. |

«Снизу-Вверх», «Сверху-вниз» |

Преимущественно движение информации происходит от исполнителей к менеджерам нижнего уровня, от них к руководству. При этом руководство не имеет возможность контролировать первичную документацию. И наоборот. Руководство не учитывает мнение исполнителя. |

|

2. |

Долгосрочный и краткосрочный |

Долгосрочный бюджет составляется на срок более 1 года, краткосрочный на срок менее 1 года. Данные виды взаимодействуют между собой путем уточнения долгосрочного бюджета по необходимости в каждом краткосрочном периоде. |

|

3. |

Скользящий |

Уточнение бюджетного планирования по мере исполнения бюджета. |

|

4. |

Постатейный |

Ограничение расходов по каждой запланированной статье бюджета. Без возможности корректировки. |

|

5. |

С временным периодом |

Неизрасходованный на конец периода остаток средств необходимо потратить. При этом руководство вправе сократить бюджет предприятия в случае нерастраченных остатков. |

|

6. |

Недостижимый и неприемлемый |

Бюджет, цели по которому не были достигнуты, либо они не выгодны предприятию. |

|

7. |

Статичный и гибкий |

Показатели не зависят от объемов производства. Показатели зависят от объемов производства. |

|

8. |

С нулевом уровнем, преемственный, предполагающий несколько вариантов развития событий |

Данные по бюджету обнуляются в каждом периоде планирования. Преемственный бюджет может сопровождаться повторяющимися ошибками. Предполагающий бюджет дает возможность выбора определенного значения статьи бюджета. |

Последовательность формирования бюджета на предприятии:

1. Необходимо определить количество предоставляемых товаров или услуг.

2. Рассчитать количество товаров или услуг, необходимые для обеспечения выручки.

3. Рассчитать себестоимость по статьям затрат, непроизводственные расходы.

4.Построить бюджет движения денежных средств.

Для создания бюджета предприятия необходимо знать планово-расчетные цены на товары или услуги, их количество, налоговые платежи, а также инфляцию [4].

При этом трудности, возникающие при формировании бюджета на любом предприятии, связаны с производственными мощностями организации, сбытом, которые зависят от внешнеэкономической деятельности, конкурентоспособности, стабильности поставок и закупок, рекламы и сезонных колебаний [5].

Формирование бюджета реализуется такими вспомогательными методами как статистический прогноз и экспертная оценка.

Предположим, что предприятие производит 2 вида ремонтов. В планируемом году планирует провести 2 000 ремонтов первого вида, 3 000 ремонтов второго вида. Стоимость ремонта первого вида фиксированная и составляет 100 ден.ед., стоимость ремонтов второго вида составляет 180 ден.ед.

Бюджет продаж в данном случае будет иметь следующий вид.

Ремонт первого вида:

2 000*100=200 000 ден.ед.

Ремонт второго вида:

3 000*180=540 000 ден.ед.

Всего на ремонты в планируемом периоде будет потрачено 740 000 ден.ед.

Бюджет производства объясняет количество ремонтов, которое необходимо провести в плановом году, с учетом количества ремонтов на конец предыдущего периода.

Предположим, что количество данных ремонтов по первому виду составляет 52, а по второму 38.

При этом количество ремонтов на конец планируемого периода по перовому виду составляет 25, а по второму 45.

Для вычисления необходимого объема ремонтов в плановом году необходимо использовать следующую формулу:

Ремонт первого вида:

2 000+25-52=1 973 рем.

Ремонт второго вида:

3 000+45-38=3 007 рем.

Одной из основных статей затрат на ремонт автотранспортной техники является затраты на комплектующие.

Для ремонта первого вида требуются комплектующие со средней стоимостью 5 000 ден.ед. за единицу наименования. Для ремонта второго вида требуются комплектующие со средней стоимостью 8 000 ден.ед. за единицу наименования. Планируется закупить 6 000 комплектующих для первого вида ремонтов и 10 000 для второго вида.

На комплектующие первого вида будет затрачено: 5 000*6 000=30 000 000 ден.ед.

На комплектующие второго вида будет затрачено 8 000*10 000=80 000 000 ден.ед.

В общем стоимость всех комплектующих составит 110 000 000 ден.ед.

При этом на начало планового года остаток комплектующих составил 816 и 439 для обоих видов ремонтов.

На конец планового года остаток комплектующих составил 367 и 215 для обоих видов ремонтов.

Соответственно, на закупку комплектующих в предстоящем году будет потрачено:

– для ремонтов первого вида: (6 000+367-816)*5 000=27 755 000 ден.ед.

– для ремонтов второго вида: (10 000+215-439)*8 000=78 208 000 ден.ед.

Затраты на закупку всех комплектующих составляют: 27 755 000+ 78 208 000=105 963 000 ден.ед.

Предположим, что в плановом году трудоемкость для ремонта первого вида составляет 3 чел./час, для ремонта второго вида 6 чел./час. Стоимость одного часа работы – 280 ден.ед.

Затраты на оплату труда составят:

– для ремонтов первого вида:

1 973*3*280= 1 657 320 ден.ед.

– для ремонтов второго вида:

3 007*6*280=5 051 768 ден.ед.

Косвенные расходы составляют 37 000, в том числе:

1. Амортизация=10 000 ден.ед.

2. Коммунальные услуги=12 000 ден.ед.

3. Оплата труда вспомогательного персонала=15 000 ден.ед.

Для определения себестоимости реализованной продукции необходимо рассчитать объем запасов и материалов на конец планируемого периода.

Себестоимость ремонта первого вида составляет 7 000 ден.ед., второго вида 9 000 ден.ед.

Для ремонтов перового вида:

367*1=367 ден.ед.

Для ремонтов второго вида:

215*1=215 ден.ед.

Для ремонтов перового вида:

25*7 000=175 000 ден.ед.

Для ремонтов второго вида:

45*9 000=405 000 ден.ед.

Зададим остатки в размере 706 000 ден.ед.

Бюджет себестоимости услуг по ремонту автотранспорта представлен в таблице 2.

Таблица 2. Себестоимость услуги

|

№ п/п |

Показатели |

Сумма ден.ед. |

|

1. |

Остатки готовой продукции на начало планового периода |

706 000 |

|

2. |

Использовано материалов |

110 000 000 |

|

3. |

Затраты труда основного производственного персонала |

6 709 080 |

|

4. |

Косвенные общепроизводственные расходы |

37 000 |

|

5. |

Итого производственных затрат планового периода |

116 746 080 |

|

6. |

Итого затрат на производство |

117 452 080 |

|

7. |

Остатки готовой продукции на конец планового периода |

580 000 |

|

8. |

Себестоимость реализованные в плановом году продукции |

116 872 080 |

Бюджетное планирование предприятия позволяет улучшить качество работы предприятия, а также технико-экономические показатели, при этом снижается количество возможных ошибок планирования. Разработка бюджетов предприятия является важной составляющей аналитической работы предприятия, на повышение на основе которой руководством принимаются управленческие решения, направленные на повышение его экономической деятельности.

Библиографический список

1. Керимов В.Э. Управленческий учет. – М.: «Дашков и Ко», 2005. – 460 с.

2. Боровикова Е.В. Индикаторы результативности в системе среднесрочного бюджетирования // Бухгалтерский учет в бюджетных и некоммерческих организациях. – М.: 2006. – № 8. – С. 12-18.

3. Андрющенко А.А. Постановка бюджетирования: задачи и анализ ошибок // Консультант. – 2005. – № 23. – С. 7—19.

4.Чулихин А. Распределение ответственности при бюджетировании // Консультант. –2005. – № 17. – С. 31—37.

5. Гаврилова О. Типичные ошибки процесса бюджетирования // Консультант. – 2005. – № 3. – С. 19-22.

BUDGET PLANNING AT THE TRANSPORT ENTERPRISE

A.F. Lukashin, graduate student

Surgut institute of economics management and law (branch) of Tyumen state university

(Russia, Surgut)

Abstract. In order to generate actions aimed effective implementation of set tasks, the company introduced the budget-planning of, which reflects the main cost items, as well as the cost calculation takes into account the services provided. Accounting for these indicators allows the company to adjust the planned budget, taking into account balances at the beginning and at the end of the planning period. This calculation-one to make it possible to save the resources available to the company in any industry that is relevant in the context of economic stabilization as a whole.

Keywords: production and business activities, budget planning, risks, motor company, the cost price.

Содержание

- Положения о бюджетировании на предприятии

- Бюджет компании пример Excel

- Составление БДР и БДДС пример в Excel

- Бюджетирование в программах на платформе 1С

В условиях растущей конкуренции, нестабильной экономической ситуации все большее количество компаний приходят к

необходимости внедрения бюджетирования. Бюджетирование на предприятии – это процесс планирования, контроля и

выполнения бюджетов в процессе управления финансами. В данной статье попробуем на примере разобрать, как составлять

бюджет предприятия на примере.

Создание системы бюджетирования в компании или на предприятии обычно состоит из нескольких этапов. На первом этапе компании

необходимо определиться с целями, методологией бюджетирования, определить финансовую структуру (структуру центров

финансовой ответственности – ЦФО), разработать бюджетную модель (состав, структуру, виды бюджетов), утвердить

положение и регламент бюджетного процесса. На втором этапе можно непосредственно приступать к планированию бюджета

предприятия. Составление бюджетов предприятия при этом удобно автоматизировать на базе специального программного

продукта.

Положение о бюджетировании на предприятии может содержать следующие разделы:

- Стратегические цели и задачи предприятия;

- Бюджетная модель;

- Финансовая структура компании и т. д.

Положение о бюджетировании на предприятии пример №1.

Положение о бюджетировании на предприятии пример №2.

На основании Положения о бюджетировании в компании необходимо разработать Регламент бюджетирования на предприятии, который может

содержать следующие разделы:

- Порядок формирования функциональных и мастер бюджетов, структура соподчиненности;

- Назначение ответственных и сроков предоставления бюджетов и отчетности;

- Порядок согласования и внесения изменений;

- Контроль и анализ бюджета и т. д.

Регламент бюджетирования на предприятии пример.

Есть несколько путей реализации готовой бюджетной модели. Самыми распространенными и относительно дешевыми способами

являются:

- Бюджетирование в Excel

- Бюджетирование в программах на платформе 1С

Бюджетирование в Excel заключается в создании форм бюджетов в формате Excel и связывании этих форм при помощи формул

и макросов. Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть

различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по

кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности

финансового менеджмента в компании.

Ниже приведен Бюджет доходов и расходов (пример составления в эксель) и пример Бюджета движения денежных средств.

Рисунок 1. Бюджет доходов и расходов предприятия образец Excel.

Рисунок 2. Бюджет движения денежных средств пример в Excel.

Составление БДР и БДДС пример в Excel

Процесс составления БДР и БДДС на примере в Excel может выглядеть следующим образом. Построим бюджетирование в компании или на

предприятии на примере производственной компании в Excel (подробности в файлах ниже):

Составление прогнозного Баланса на основании БДР и БДДС образец в экселе

Бюджетирование пример в Excel (бюджет организации образец excel)

Рисунок 3. БДДС пример в Excel (Бюджет движения денежных средств пример в Excel).

Рисунок 4. БДР пример в Excel (Бюджет доходов и расходов пример составления в Excel).

Данный пример максимально упрощен. Но даже из него видно, что бюджетирование в эксель – процесс довольно трудоемкий,

так как необходимо собрать все функциональные бюджеты и прописать формулы и макросы для корректного отображения

итоговых результатов. Если взять реальное предприятие, или тем более холдинговую структуру, то можно представить,

насколько усложниться процесс составления бюджета в Excel.

Пример внедрения бюджетирования на базе Excel имеет множество недостатков: однопользовательский режим, отсутствие

возможности согласования функциональных бюджетов, нет разграничения доступа к информации, сложность консолидации и

т. д. Таким образом, бюджетирование в эксель является не оптимальным выбором для компании.

Бюджетирование в программах на платформе 1С

Автоматизация бюджетирования и управленческого учета на базе 1С, например, в системе «WA: Финансист», делает процесс

бюджетирования на предприятии более эффективным по сравнению с бюджетированием в Excel.

Подсистема бюджетирования «WA: Финансист» включает в себя возможности формирования и контроля операционных и мастер

бюджетов.

В решении реализованы механизмы, с помощью которых пользователи могут самостоятельно настраивать структуру бюджетов,

их взаимосвязи, способы получения фактических данных и данные для расчетов. Реализованный механизм взаимодействия с

внешними учетными системами дает возможность использовать внешние данные как для расчетов плановых показателей или

формирования отчетов, так и для отражения фактических данных на регистрах бюджетирования.

Данная система позволяет эффективно строить бизнес-процесс бюджетирования на всех его этапах:

- разработка бюджетной модели;

- согласование бюджетов и их корректировок;

- отражение фактических данных по статьям бюджетирования;

- контроль за исполнением бюджета;

- план-факт анализ показателей с помощью развитых инструментов формирования отчетности;

- формирование решений по управлению бизнесом.

Рисунок 5. Интерфейс «WA: Финансист: Бюджетирование». Раздел Бюджетирование.

WA: Финансист «Бюджетирование» включает следующие бизнес-процессы:

- Моделирование – разработка бюджетной модели;

- Основной бюджетный процесс – регистрация плановых показателей подразделениями. Утверждение бюджетов.

Корректировка планов и согласование корректировок; - Подсистема взаимодействия с источниками данных – настройка получения данных из внешних источников (как частный

случай—обращение к данным системы). - Отчеты системы – набор аналитических отчетов.

Дашборд руководителя в системе «WA: Финансист».

Ввод плановых показателей в системе производится с помощью гибкого произвольно-настраиваемого документа «Бюджет».

Форма ввода бюджета (форма бюджета доходов и расходов, а также форма бюджета движения денежных средств при этом)

максимально приближена к формату в Excel, что обеспечивает комфортный переход пользователя к работе с системой.

Некоторые статьи бюджета, которые зависят от другой статьи бюджета (например, поступления денежных средств от

покупателей зависят от статьи дохода «Выручка») – можно планировать с помощью механизма зависимых оборотов, который

в системе представлен в виде документов «Регистрация зависимостей оборотов по статьям».

При необходимости есть возможность корректировать утвержденный бюджет специальными документами «Корректировка

бюджета» и отслеживать внесенные изменения в отчетах с видом «Выводить корректировки бюджета отдельно». Есть

возможность настроить распределение бюджета, вести учет бюджетных заявок.

С помощью специальных документов «Учет фактических данных по бюджетам» осуществляется получение факта из внешних

учетных систем, например, 1С Бухгалтерии.

Различные отчеты позволяют анализировать плановын и фактически данные, таким образом осуществляя управление

бюджетированием на предприятии.

Таким образом, внедрение бюджетирования в компании в программах на платформе 1С является наиболее оптимальным с точки

зрения затрат времени, денег и эффективности дальнейшей работы.

Бюджет транспортных расходов предназначен для финансово-экономического управления и повышения эффективности бизнес-процесса “Транспортировка”. Выполнение бюджета транспортных затрат должно обеспечить и выполнение бюджета продаж, и бюджета производства, и бюджета закупок и т.д.

То есть в бюджете транспортных расходов содержится информация об эффективности использования всего транспорта и во всех бизнес-процессах компании (Продажи, Производство, Снабжение, Складирование и т.д.). Бюджет транспортных затрат должен составляться в разрезе всех транспортных средств и в разрезе всех подразделений, использующих транспортные средства.

Бюджет транспортных расходов может содержать, например, следующие группы показателей, характеризующих эффективность бизнес-процесса “Транспортировка”:

Сложность бизнес-процесса “Транспортировка” объясняется тем, что этот бизнес-процесс частично может входить в остальные основные бизнес-процессы компании. Например, транспортировка есть при доставке сырья и материалов или коммерческой продукции (бизнес-процесс “Снабжение”). Транспортировка есть при складировании продукции (бизнес-процесс “Складирование”). Транспортировка есть на самом производстве (бизнес-процесс “Производство”) и, наконец, транспортировка есть при доставке продукции (бизнес-процесс “Продажи”).

Получается, что на показатели эффективности бизнес-процесса “Транспортировка” влияют большое количество подразделений, начиная от самого транспортного цеха. Далее идет отдел снабжения, который заказывает транспорт для доставки материалов/коммерческой продукции. Затем склады/распределительный центр используют погрузчики для складирования привезенных материалов/коммерческой продукции (а потом и для отгрузки готовой продукции).

После этого на производстве используется транспортная техника для внутреннего перемещения. И в завершении транспортные средства используются для доставки продукции клиентам. При этом необходимо таким образом распределить имеющийся парк транспортных средств, чтобы его использование было максимально эффективным для компании в целом.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 24-26 мая 2023 г.

В периоды сезонных всплесков собственного парка транспортных средств может не хватать и тогда возникает задача привлечения внешнего транспорта и здесь опять встает задача его эффективного распределения.

Примечание: подробнее об использовании бюджета транспортных затрат в управлении компанией можно узнать в Части I “Бюджетирование как инструмент управления” семинара-практикума “Бюджетное управление предприятием”, который проводит автор данной статьи – Александр Карпов.

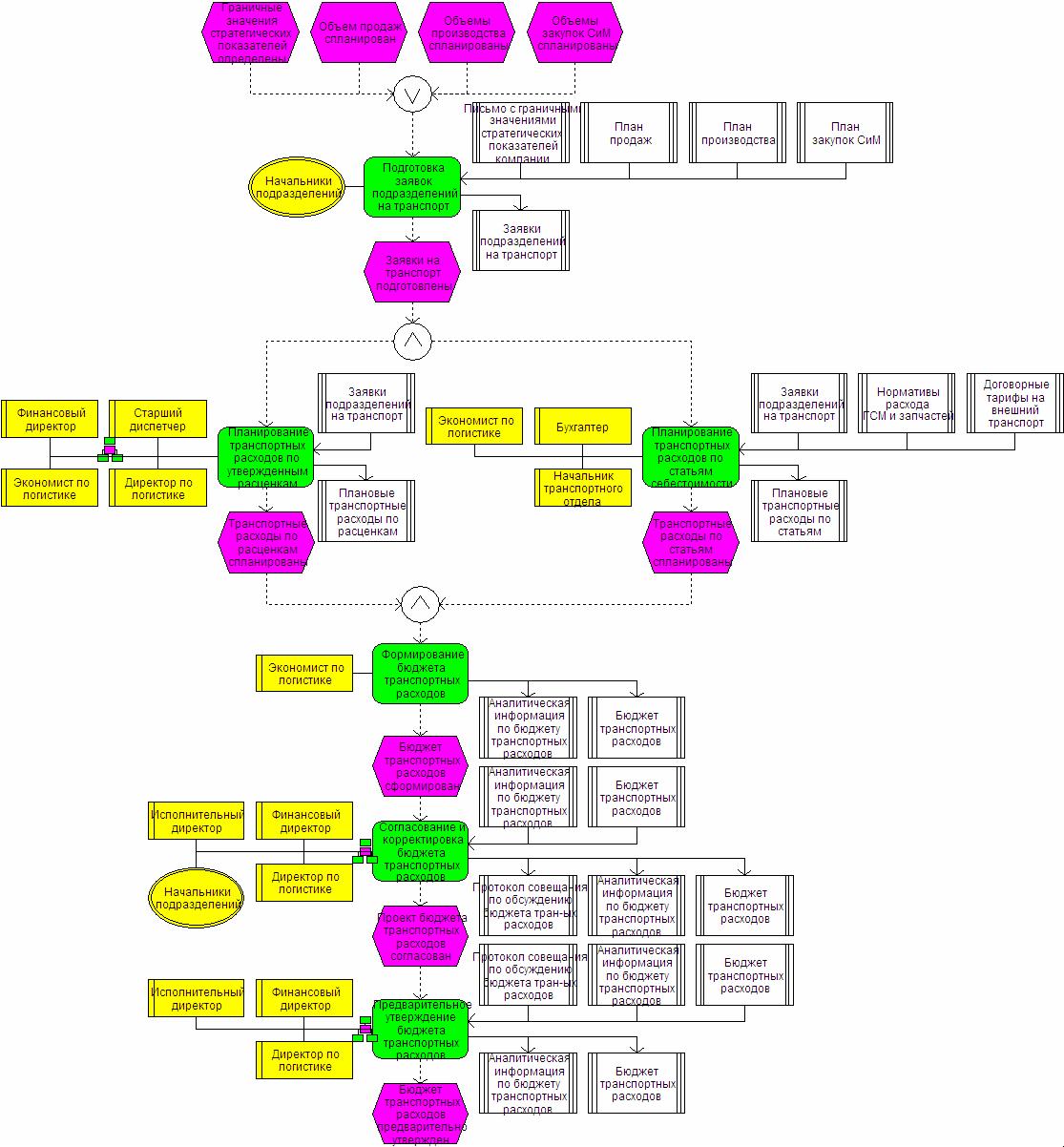

Регламент бюджетирования транспортных расходов

Поскольку бюджет транспортных затрат является своего рода кросс-функциональным бюджетом, при составлении которого участвуют все подразделения, пользующиеся транспортом, то добиться четкого выполнения регламента при составлении этого бюджета не так то просто.

Естественно, что при оперативном управлении транспортом, необходимо учитывать приоритеты. Например, если есть заявка на сегодняшний день на одну и ту же машину, но в одном случае она нужна для того, чтобы продукцию развести, а в другом, чтобы мусор вывести с производства, то естественно, что мусор может подождать денек, а клиент ждать не будет.

В составлении бюджета транспортных расходов фактически принимают участие все подразделения, использующие транспорт, т.к. они должны подготовить заявки на транспорт, на основе которых и будет составляться бюджет транспортных затрат. Поэтому здесь необходимо выстроить четкий и жесткий регламент бюджетирования и не допускать неразберихи.

Заявка на транспорт обязательно должна быть подписана руководителем подразделения. Это должно быть отражено в регламенте и донесено до всех участников процесса бюджетирования.

Пример регламента бюджетирования транспортных расходов

Пример основных функций, которые могут выполняться в рамках бюджетирования транспортных затрат на фазе планирования (см. Рис. 1):

Пример основных функций, которые могут выполняться в рамках бюджетирования транспортных затрат на фазе учета, контроля и анализа (см. Рис. 2):

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 24-26 мая 2023 г.

Примечание: подробнее о регламенте бюджетирования транспортных затрат можно узнать в Части II “Регламент системы бюджетирования” семинара-практикума “Бюджетное управление предприятием”, который проводит автор данной статьи – Александр Карпов.

Модель бюджета транспортных расходов

При разработке финансовой модели бюджетирования и конкретно модели бюджета транспортных расходов вовсе не обязательно придумывать какую-то сложную методику расчета. Но если простая модель не позволяет добиться управляемости, то придется разработать и использовать более сложную модель.

Достаточно часто при бюджетировании транспортных затрат используют очень упрощенную модель, по которой значение транспортных расходов нормируется на выручку. На самом деле транспортные затраты, конечно же, зависят не от выручки, а от килограммов и/или объемов перевозимой продукции и от пройденного расстояния.

Если в компании структура продаж более-менее постоянная, и причем разные продуктовые группы имеют похожие объемные и весовые показатели, то, действительно, можно использовать такую простую модель бюджетирования транспортных расходов. Но если данные условия не выполняются, то, скорее всего, нужно будет разработать более сложную модель.

Например, в одной компании, занимающейся производством и реализаций алкогольной и безалкогольной продукции, пришли к выводу, что не могут позволить себе использовать упрощенную модель для расчета транспортных затрат. Во-первых, структура продаж в течение года у них менялась, т.к. зимой был пик продаж алкогольной продукции, а летом – воды. Кроме того, вода из-за крупной расфасовки более тяжелая, но более дешевая продукция. Получается, что если на одном и том же автомобиле перевезти алкоголь и воду, то транспортные затраты будут одинаковые, но их доля в выручке – разная.

Поэтому было решено использовать более сложную модель расчета транспортных расходов. Ее, кстати, стали использовать не только для расчета затрат на доставку готовой продукции, но и вообще для всех остальных транспортных затрат (доставка сырья и материалов от поставщика, внутрипроизводственные и внутрискладские перемещения, общефирменный транспорт и т.д.).

Идея довольно проста. Если компания заказывает внешний транспорт, то транспортная организация предъявляет тарифы на каждый вид автомобиля, причем тариф состоит их двух параметров: ставка в часах и километрах (или тоннокилометрах). То есть можно взять машину на два дня, никуда не поехать, но все равно придется заплатить за время.

Такие же ставки можно определить и для собственного транспортного парка. Эти ставки можно подсчитать достаточно точно, т.к. большая доля транспортных затрат является прямыми затратами по отношению к транспортным средствам.

Таким образом, получается, что ставки транспортных затрат можно вывести, учитывая следующие прямые затраты:

Конечно же, у транспортного отдела будут и накладные затраты:

Пока что речь шла только об автотранспорте, но у компании могут быть транспортные расходы, связанные с использованием других видов транспорта. Особенно, если речь идет о перевозках на большие расстояния, когда часто используют доставку на судах (если есть такая возможность) или доставку по железной дороге.

У отдела снабжения могут быть определенные трудности при планировании доставки железнодорожным транспортом. Например, если нужно что-то везти с ж/д платформ, то бывает очень сложно запланировать, когда придет груз по железной дороге. Причем у отдела снабжения практически нет никаких рычагов влияния, поскольку железные дороги монополизированы.

Если заказчика не устраивает какая-то автотранспортная компания, то ее можно просто сменить, а в случае с ж/д доставкой приходится учитывать подобные сбои в работе, которые могут возникать из-за невыполнения обязательств железными дорогами.

Пример модели бюджета транспортных расходов

В таблице 1 приведен пример сводного бюджета транспортных затрат на доставку продукции. Данный бюджет в свою очередь собирается из бюджетов транспортных расходов по всем основным каналам сбыта компании. В данном случае речь идет о розничных продажах, оптовых продажах, а также продажах через филиал.

Причем оптовые продажи разбиваются на продажи в том городе, где непосредственно находится сама компания, а также в трех региональных городах, в которых компания работает через дистрибуторов. В этом примере бюджета для каждого канала сбыта применяется своя модель расчета транспортных расходов.

Таблица 1. Пример бюджета транспортных расходов

| Статьи бюджета |

Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Суммарные расходы |

|||||||||||||

| Амортизация | 459,00 | 27,00 | 27,00 | 27,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 | 42,00 |

| ФОТ транспортного отдела + премия | 1440,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 | 120,00 |

| Налоги с ФОТ транспортного отдела | 374,40 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 | 31,20 |

| ГСМ, Запчасти | 2312,38 | 170,25 | 187,68 | 192,56 | 198,45 | 170,25 | 164,63 | 147,73 | 142,15 | 206,96 | 222,73 | 242,86 | 266,16 |

| ФОТ водителей | 437,18 | 36,80 | 40,48 | 41,46 | 42,92 | 36,80 | 35,42 | 32,90 | 31,60 | 30,34 | 32,90 | 35,86 | 39,70 |

| Налоги с ФОТ водителей | 113,67 | 9,57 | 10,52 | 10,78 | 11,16 | 9,57 | 9,21 | 8,55 | 8,22 | 7,89 | 8,55 | 9,32 | 10,32 |

| ИТОГО | 5136,62 | 394,81 | 416,88 | 422,99 | 445,73 | 409,81 | 402,46 | 382,38 | 375,17 | 438,38 | 457,38 | 481,24 | 509,38 |

Детальный пример бюджета транспортных расходов (с формулами), составленный в электронных таблицах можно найти в методике бюджетирования.

Амортизация основных средств транспортного отдела попадает в бюджет транспортных затрат из бюджета основных средств.

Фонд оплаты труда (ФОТ) и налоги с ФОТ по всем сотрудникам кроме водителей берется из штатного расписания.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 24-26 мая 2023 г.

А вот такие статьи транспортных затрат как “ГСМ, запчасти”, “ФОТ водителей” и “Налоги с ФОТ водителей” по каждому каналу сбыта считаются по своей модели.

Примечание: подробнее о финансовой модели бюджета транспортных расходов можно узнать в Части III “Финансовая модель бюджетирования” семинара-практикума “Бюджетное управление предприятием”, который проводит автор данной статьи – Александр Карпов.

Если у Вас возникли какие-то вопросы по данной статье, Вы можете направить их по адресу budgeting@bk.ru. Автор статьи ответит на Ваши вопросы в течение нескольких дней с момента получения.

Ниже представлена форма для подписки на новые материалы сайта (статьи, записи в блоге и опыт), связанные с постановкой системы бюджетирования и управленческого учета. То есть в рассылках будет информация только о новых материалах, аналогичных тому, что размещен на данной странице сайта.

Узнать для чего нужно становиться подписчиком данного сайта

Содержание

Введение

4

1. Научные аспекты темы и экономическая характеристика производственно-финансовой деятельности ООО «Автоколонна 1173»

6

1.1 Изложение взглядов отечественных экономистов.

6

1.2 Экономическая характеристика ООО «Автоколонна 1173».

9

1.3 Организация бухгалтерского управленческого учета ООО «Автоколонна 1173».

15

2. Организация учета затрат и калькулирования себестоимости работ, услуг ООО «Автоколонна 1173».

20

2.1 Общая характеристика затрат ООО «Автоколонна 1173»

20

2.2 Организация учета затрат ООО «Автоколонна 1173».

22

2.3 Калькуляция себестоимости грузоперевозок ООО «Автоколонна 1173».

25

2.4 Совершенствование учета затрат и калькулирования

33

3. Бюджетирование

36

Выводы и предложения

41

Список используемой литературы

44

Введение

Перед Вами курсовая работа на тему: «Учет затрат, калькулирование и бюджетирование в специализированных автотранспортных организациях».

В работе использован конкретный пример учета затрат, калькулирование себестоимости и бюджетирование на автотранспортном предприятии.

Объектом исследования является общество с ограниченной ответственностью «Автоколонна 1173».

Источниками информации для решения вышеперечисленных задач являются: сборники научных трудов, периодическая литература, финансовая отчетность ООО «Автоколонна 1173».

Актуальность выбранной темы обусловлена тем, что на сегодняшний день практически нет ни одного предприятия промышленности, строительства, сельского хозяйства, которые не пользовались бы услугами автотранспорта. Автомобильный транспорт является одной из важнейших отраслей народного хозяйства. Самый мобильный из всех существующих видов транспорта, он не зависит от наличия магистральных дорог и с его помощью осуществляется повседневная транспортная связь между предприятиями, учреждениями, организациями, а также между другими видами транспорта. Главной задачей, стоящей перед работниками автотранспорта остается своевременное, качественное и полное удовлетворение народного хозяйства и населения в перевозках и повышение экономической эффективности работы отрасли. Эту задачу необходимо решать путем внедрения передового опыта, использования более совершенных технологий, прогрессивных способов перевозки грузов, а также совершенствованием систем бухгалтерского учета и контроля за деятельностью всех служб внутри предприятий.

Главной целью работы является на основании изложенного теоретического материала показать отражение операций, выяснить сущность методов учета затрат и калькулирования себестоимости, определить достоинства и недостатки используемых методов учета.

Формирование затрат производства является ключевым и одновременно наиболее сложным элементом формирования и развития производственно-хозяйственного механизма предприятия охваченного системой управленческого финансового учета.

Исходя из цели, можно сформировать задачи курсовой работы:

– рассмотреть понятие затрат и расходов, а также состав расходов по обычным видам деятельности при осуществлении перевозок автомобильным транспортом;

– рассмотреть учет затрат на горюче-смазочные материалы, запасные части и автомобильные шины, учет прочих прямых и накладных расходов автотранспортных предприятий;

– рассмотреть организацию синтетического и аналитического учета затрат на перевозки.

– рассмотреть порядок калькулирования себестоимости автотранспортных перевозок;

– дать рекомендации по учету затрат и калькулированию себестоимости услуг в современных условиях.

задачей работы является на основании изложенного теоретического материала показать отражение операций, выяснить сущность методов учета затрат и калькулирования себестоимости, определить достоинства и недостатки используемых методов учета.

1. Научные аспекты темы и экономическая характеристика производственно-финансовой деятельности ООО «Автоколонна 1173»

1.1 Изложение взглядов отечественных экономистов.

Доля автомобильного транспорта в перевозках непрерывно увеличивается. Грузоперевозки железнодорожным транспортом на короткие расстояния уступают место автомобильным грузоперевозкам, даже при наличии подъездных железнодорожных путей у отправителя и получателя. Большие скорости движения на усовершенствованных дорогах, высокая маневренность автомобильного транспорта позволяют более быстро доставлять грузы и пассажиров, чем по водным и железнодорожным путям, перевозить грузы непосредственно от склада отправителя до склада получателя без дорогостоящих перегрузок с одного вида транспорта на другой.

Минтрансом России разработана и утверждена приказом от 24 июня 2003 г. № 153 отраслевая Инструкция по учету доходов и расходов по обычным видам деятельности на автомобильном транспорте. Она должна применяться автотранспортными организациями, но только в части, не противоречащей иным нормативным актам по бухгалтерскому учету. Однако некоторые нормы отраслевой Инструкции противоречат нормам ПБУ 10/99 «Расходы организации». Инструкция регулирует не только порядок формирования доходов и расходов по обычным видам деятельности, но и порядок формирования прочих доходов и расходов. Данный нормативный документ обсуждается в интервью журнала «Бухучет» с руководителем департамента бухучета, отчетности и методологии Минтранса России Н. Н. Гогопуло, где говорится, что отраслевой Инструкцией предписано включать в себестоимость работ и услуг затраты на топливо и износ шин лишь в пределах технически основанных норм, утвержденных Минтрансом России. Сверхнормативные расходы по топливу и шинам нужно рассматривать как избыточные и экономически не оправданные, поэтому их нужно учитывать в составе прочих расходов. То же касается представительских расходов и расходов на рекламу. Применение такого подхода позволит использовать регистры бухгалтерского учета при исчислении налогооблагаемой прибыли, а также упростит выполнение требований ПБУ 18/02 «Учет расчетов по налогу на прибыль» при исчислении постоянных налоговых разниц.

Журнал «Консультант бухгалтера» также обсуждает Инструкцию Минтранса РФ № 153. Следует отметить, что публикации вышеперечисленных журналов достаточно давние, вышли практически следом за Инструкцией, но тем не менее не потеряли своей актуальности и сегодня.

Кроме отраслевой Инструкции Минтранса России законодательной основой учета затрат являются бухгалтерские нормативы: Федеральный Закон 129-ФЗ « О бухгалтерском учете» от 21.11.1996г., Положение о бухгалтерском учете № 34, ПБУ, рабочий план счетов и другие нормативы.

Изучив научные подходы на исследуемую тему, можно сказать, что практически все используемые в работе издания уделяют достаточно внимания порядку документального оформления и отражения в бухгалтерском и налоговом учете хозяйственных операций, связанных с функционированием автотранспортных средств на предприятиях. Так, например, автор Агафонова М.Н./ 8 / в своей книге освещает использование автомобильного транспорта как для внутрихозяйственных нужд, так и для оказания услуг по грузоперевозкам, транспортно-экспедиционному обслуживанию или для сдачи в аренду.

Ни для кого не секрет, что в условиях рынка основной вид деятельности – перевозка грузов и пассажиров – часто не обеспечивает возможностей не только для расширенного, но и для простого воспроизводства. Как выход из положения Абалонин С.Л./ 7 / предлагает в АТП находить и выделять стратегические зоны хозяйствования (СЗХ), способствующие наиболее эффективному достижению целей АТП. Деятельность АТП может осуществляться как в одной СЗХ, так и в комплексе. Для АТП СЗХ могут быть:

– организация перевозок грузов и пассажиров в городском и пригородном сообщении (как правило, – основной вид деятельности);

– организация междугородних и международных перевозок;

– организация технического обслуживания и текущего ремонта автомобилей для сторонних организация и частных лиц;

– организация инструментального контроля технического состояния автомобилей;

– организация более полной загрузки имеющегося оборудования, площадей, трудовых ресурсов;

– создание на базе АТП других, не связанных с основной деятельностью производств.

Что касается рассматриваемого в работе примера, то данная организация отдала предпочтение выполнению технического обслуживания и текущего ремонта автомобилей для сторонних организация и частных лиц – как дополнительный вид деятельности, а также организации платной автостоянки.

Анисимов А.П. / 9 / определяет себестоимость транспортной услуги как денежное выражение затрат предприятия на производство единицы транспортной продукции. Одним из существенных недостатков, пишет Анисимов, является низкий уровень производительности труда работников, что является следствием малой грузоподъемности единицы подвижного состава автомобильного транспорта по сравнению с железнодорожным и водным. Поэтому на автомобильном транспорте значительную долю в себестоимости перевозок составляют расходы на заработную плату водителей и ремонтно-обслуживающих рабочих. На автомобильном транспорте значительно выше затраты на топливо из-за высоких мощностей двигателей (на единицу) и высокой стоимости автомобильного топлива. Как следствие, на автомобильном транспорте складывается более высокий уровень себестоимости перевозок по сравнению с железнодорожным. Снижать себестоимость Анисимов предлагает повышая техническую готовность автопарка, уменьшая материальные затраты на содержание парка по всем статьям переменных расходов. Значительная экономия, продолжает он, может быть получена в результате снижения затрат на техобслуживание и ремонт, организации поточного обслуживания и механизации работ.

По мнению Савицкой Г.А. / 19 /, от того, насколько эффективно используется парк грузовых машин, зависит себестоимость перевозок, а, следовательно, и финансовые результаты деятельности. Поэтому поиск резервов более эффективного использования грузовых машин, снижения себестоимости автотранспортных услуг в каждом предприятии имеет большое значение.

Известно, что основным показателем эффективности производства является себестоимость выполненных работ или оказанных услуг. Подольский В.И. / 17 / пишет, что важнейшее место в системе управления любого хозяйственного субъекта занимает бухгалтерский учет. При этом с увеличением трудоемкости учетных процедур возрастает необходимость совершенствования методологии бухгалтерского учета и его автоматизации. Непосредственно автоматизация учета затрат на производство проводится применительно к организации и технологии производственного процесса конкретного предприятия на основе действующей отраслевой инструкции. Автоматизация учета затрат на производство автотранспортных услуг, автоматизация учета основных средств без сомнения окажут немаловажное влияние на улучшение учета и повышение эффективности производства в целом по предприятию.

1.2 Экономическая характеристика ООО «Автоколонна 1173»

Общество с ограниченной ответственностью «Автоколонна 1173» обладает правами юридического лица, имеет самостоятельный баланс, расчетный счет в банке, печать с указанием своего наименования, угловой штамп, фирменный бланк и другие реквизиты. Может от своего имени приобретать имущественные и неимущественные права и нести обязанности, быть истцом и ответчиков в судебных органах (суде, арбитражном и третейском судах).

Главной целью автотранспортного предприятия является удовлетворение потребностей физических и юридических лиц в транспортных услугах и получение прибыли в социальных и экономических интересах трудового коллектива. Организация функционирует с 1993 года и имеет репутацию стабильного благонадежного контрагента.

ООО «Автоколонна 1173» осуществляет следующие виды деятельности:

– транспортные услуги (грузоперевозки);

– ремонт транспортных средств.

На предприятии производят:

1) Капитальный ремонт ДВС (двигатели внутреннего сгорания)

2) Регулировку и ремонт топливной аппаратуры.

ООО «Автоколонна 1173» является основным подрядчиком крупного уральского горнообогатительного комбината и 70% от общего объема услуг по грузоперевозкам оказывает ему. Как правило, это перевозки медного концентрата и руды.

Общая численность рабочих 727 человек, из них 690 человек – рабочие, 30 человек – инженерно-технические специалисты, 7 человек – руководство предприятия.

Собственный парк автомобилей составляет 403 единицы, таких марок как: ЗИЛ 433-110, УРАЛ 4320, ЗИЛ 131, КАМАЗ 53202, КАМАЗ 53212, МАЗ 53371, КРАЗ 258Б1, ГАЗ 53 и другие.

Транспортный процесс ООО «Автоколонна 1173» – совокупность организационно и технологически взаимосвязанных действий и операций. Структура транспортного процесса предприятия включает:

1. Управление движением транспортных средств.

2. Выбор типа и определение необходимого количества подвижного состава для перевозок.

3. Нормирование скоростей движения автотранспорта.

4. Определение сферы целесообразности использования автомобилей и автопоездов в зависимости от конкретных условий перевозок, вида и свойств грузов, эксплуатационных показателей грузового транспорта.

5. Обеспечение эффективных и безопасных перевозок грузов автомобильным транспортом.

6. Оперативный контроль над работой автомобильного подвижного состава и его использованием.

7. Применение экономико-математических методов и расчетов для повышения эффективности использования подвижного состава и снижения затрат на перевозки.

8. Разработку на основе материалов обследований грузопотоков: рациональных маршрутных схем, предусматривающих при открытии новых и изменение направления существующих маршрутов.

9. Анализ дорожных условий в целях разработки эффективных и безопасных маршрутов движения подвижного состава.

Особое место в транспортном процессе уделяется использованию различных методов, обеспечивающих:

· экономию топлива;

· сохранность качества и количества перевозимого груза;

· выполнение требований техники безопасности и требований безопасности движения;

· охрану окружающей среды; выполнение требований трудового законодательства;

Организация транспортного процесса ООО «Автоколонна 1173» предполагает:

1. Сокращение сверхнормативных затрат времени на простой автомобилей под погрузкой и разгрузкой грузов за счет: расширения фронта погрузочно-разгрузочных работ и применения их комплексной механизации; составления и строго соблюдения графиков подачи и работы автомобилей; создания подъездных путей и площадок для маневрирования автомобилей, особенно автомобилей с прицепами; предварительной подготовки грузов и др.,

2. Правильное размещение грузов в кузове, способствующих равномерному распределению весовой нагрузки на ходовую часть транспортного средства и облегчению управления им;

3. Оптимальные режимы движения автомобилей на соответствующих участках пути с учетом состояния дорожного покрытия, обзорности, интенсивности движения и других факторов при строгом соблюдении Правил дорожного движения, а также знания водителями основных технических характеристик и правил эксплуатации, различных марок подвижного состава автомобильного транспорта при перевозке соответствующих грузов;

4. Перевозка грузов должна осуществляться по рационально построенным маршрутам с учетом кратчайших расстояний, режимов движения на каждом участке пути, с обеспечением загрузки автомобилей в обоих направлениях;

5. Рациональную укладку грузов, применение съемных щитов и др., позволяющих максимально использовать грузоподъемность и вместимость подвижного состава;

6. Максимальное использование рабочего времени водителей в рамках законодательства, за счет уплотнения режима работы автомобилей путем организации бригадного метода работы.

Основными задачами ООО «Автоколонна 1173» при организации перевозок грузов являются:

· обеспечение высокого уровня обслуживания заказчиков;

· выполнение существующих планов перевозок;

· полное удовлетворение потребностей заказчиков в автомобильных перевозках;

· эффективное использование транспортных средств, повышение производительности труда, максимальное снижение транспортных расходов;

· систематическое получение прибыли.

· Система организации перевозок должна обеспечивать:

· координацию работы всех подразделений и работников предприятия;

· оптимальную организацию движения;

· эффективное использование подвижного состава автотранспорта;

· рентабельность перевозок;

· безопасность движения;

· доставку грузов в кратчайшие сроки.

При организации перевозок конкретных грузов предприятием проводится ряд мероприятий:

1. Составляется маршрут перевозок и схема с указанием опасных участков. Допустимая протяженность автомобильных маршрутов определяется исходя из соблюдения установленных законодательством нормативов рабочего времени водителей с учетом расчетных нормативов скорости движения и технологии перевозок.

2. Выбирается тип и марка автотранспорта в зависимости от вида перевозок с учетом дорожных и погодно-климатических условий. При перевозках масса и объем груза не должны превышать предельной вместимости транспортного средства, указанной в технической характеристике автомобиля данной марки.

3. Разрабатываются графики движения – на основе определения оптимальных значений скоростей движения автотранспорта на маршруте и отдельных участках между остановочными пунктами, с учетом соблюдения режимов труда и отдыха водителей, регламентируемых действующими нормативными документами. Каждый водитель должен быть обеспечен графиком движения на маршруте с указанием перечня мест для остановок в пути на отдых, обед и ночлег, схемой маршрута с указанием опасных участков.

4. Проводится инструктаж водителей транспортных средств:

– об особенностях маршрута;

– об обеспечении безопасности движения;

– о правилах перевозки отдельных видов грузов (опасных, крупногабаритных, тяжеловесных и др.).

5. Назначается контрольное время возвращения автотранспорта, по истечении которого будут приниматься меры к установлению места нахождения автотранспорта.

6. Организуется контроль над соблюдением графиков (расписаний) движения, норм вместимости автотранспорта, маршрутов движения. Контроль осуществляется за выполнением всех рейсов, предусмотренных графиками и планами перевозок с целью последующего анализа причин возникающих отклонений и корректировки графиков и планов.

Техническое состояние автомобилей, выпущенных в рейс, должно отвечать Правилам дорожного движения, Правилам технической эксплуатации подвижного состава автомобильного транспорта и инструкциям заводов-изготовителей.

Не допускается выпуск в рейс автомобилей, не обеспеченных необходимым исправным противопожарным оборудованием, медицинскими аптечками, знаками аварийной остановки.

При работе автомобилей на маршрутах транспортное предприятие «Автоколонна 1173» особое внимание уделяет контролю за соблюдением водителями расписания движения и норм грузоподъемности автомобилей.

Для эффективного и быстрого доставления грузов необходимо такое понятие как маршрутизация. Маршрут представляет собой установленный (намеченный), а при необходимости и оборудованный, путь следования автотранспорта между начальным и конечным пунктами. Маршрутизация позволяет оптимизировать грузопотоки с учетом:

· объема перевозок;

· направления;

· дальности;

· протяженности во времени;

· загруженности дорог разных категорий;

· последовательности движения;

· эффективности доставки.

Деятельность любого предприятия характеризуют итоговые финансовые показатели. В Приложении 1 приведены показатели работы ООО «Автоколонна 1173» за три последние года. Как видно из таблицы, предприятие работает стабильно. Таким образом, объем производства в 2003г. по сравнению с 2002г вырос на 16,3%, а в 2004г. по сравнению с предыдущим годом снизился и составил 97,3%. Заметим, что, начиная с 2005г. предприятие организовывает собственный цех по ремонту двигателей и осуществляет капитальный ремонт, что является дополнительным видом деятельности.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Данные величины приведены в таблице 1.

Таблица 1

Финансовые результаты деятельности ООО «Автоколонна 1173»

Показатель

2002г.

(тыс. руб.)

2003г.

(тыс. руб.)

2004г.

(тыс. руб.)

2004г. в %

к 2003г.

Выручка

62 345

79 801

103 534

130

себестоимость

57 834

73 835

95 954

130

Прибыль (убыток)

4 511

5 966

7 580

127

Балансовая

прибыль

86731

92 697

100 277

108

Выручка на 1 руб. затрат

1,07

1,08

1,07

99

Рентабельность, %

7,8

8,0

7,9

106

Из вышеприведенных данных таблицы 1 видно, что уровень рентабельности в 2004 году немного ниже по сравнению с 2003г., за счет увеличения себестоимости грузоперевозок, но тем не менее прибыль 2004г. все равно увеличилась на 27%. Это объясняется тем, что на фоне роста объемов грузоперевозок, увеличиваются и затраты грузоперевозок, в частности и от повышения цены на топливо.

Дополнительный вид деятельности – ремонт автотранспорта осуществляемый предприятием с февраля 2005г. не только позволит снизить затраты на ремонт собственного парка автомобилей, но и привлечь дополнительную прибыль от оказания данных услуг сторонним организациям.

1.3 Организация бухгалтерского управленческого учета

ООО «Автоколонна 1173»

Бухгалтерский учет выручки от реализации услуг по осуществлению грузоперевозок, предусмотрен действующим законодательством, и не имеет каких-либо специфических особенностей относительно других видов деятельности в области оказания услуг.

Численность бухгалтерии составляет 5 человек: главный бухгалтер, заместитель главного бухгалтера, бухгалтер-экономист, бухгалтер материального стола, бухгалтер расчетного стола, кассир. Главный бухгалтер распределяет обязанности работников в бухгалтерии, требует от всех должностных и материально-ответственных лиц своевременного составления и предоставления нужной информации, подписывает бухгалтерские и статистические отчеты, денежные и расчетные документы, договора, начисляет налоги. Заместитель главного бухгалтера ведет учет расчетов с подотчетными лицами, учет основных средств и нематериальных активов, учет реализации и себестоимости автоуслуг, составляет оборотную ведомость по Главной книге. Бухгалтер расчетного стола производит начисление заработной платы, отчисления по социальному страхованию. А также учет реализации и себестоимости услуг по ремонту и техобслуживанию сторонних автомобилей. Бухгалтер-экономист ведет счет материалы, всю статистическую отчетность, а также осуществляет прием и оформление заказов на оказание услуг автосервиса. Кассир осуществляет все денежные расчеты в наличной и безналичной форме, все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу. В конце рабочего дня кассир пересчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день.

Бухгалтерский учет ведется по мемориально-ордерной форме учета. Данные первичных или накопительных документов записываются в регистрационный журнал, затем составляется оборотная ведомость. По данным оборотной ведомости заполняются мемориальные ордера. С мемориальных ордеров заполняется Главная книга. Аналитический учет ведется в карточках, записи в которых делаются на основании первичных или сводных документов. Многие бухгалтерские операции компьютеризированы.

На предприятии разработана учетная политика предприятия, утвержденная руководителем. (Приложение 1)

В целом учетная политика достоверно отражает принципы и правила ведения учета на предприятии. В частности подробно отражен порядок учета выручки от реализации продукции, выполненных работ, услуг. Подробно расписан порядок учета основных средств, установлен порядок и метод амортизации основных средств (линейный).

ООО «Автоколонна 1173» формирует полную производственную себестоимость.

Основанием для производства записей на счетах бухгалтерского учета бухгалтерией предприятия служат путевые листы, наряд-заказы на ремонт ( по вспомогательному производству), которые свидетельствуют о выполнении работ и сдаче их заказчику, а также “погашенные” квитанции (жетоны), которыми оформляются иные виды работ.

Получив первичные документы от лица, ответственного за их составление, бухгалтер предприятия производит записи в регистрах бухгалтерского учета в сумме, равной стоимости работ (услуг), следующими проводками:

дебет счета 62/1 кредит счета 90-1/1 – на сумму по закрытым наряд заказам по ремонту автотранспортных средств включая НДС;

дебет счета 62/2 кредит счет 90-1/2 – на сумму по погашенным квитанциям и жетонам включая НДС;

дебет счета 62/3 кредит счет 90-1/3 – на сумму по закрытым наряд заказам по гарантийному обслуживанию автомобилей включая НДС.

Таким образом, на счете 90 формируется выручка от реализации работ (услуг), а на счете 62 – сумма задолженности заказчиков, причем, аналитический учет построен таким образом, чтобы была возможность получить наиболее полную информацию о произведенных хозяйственных операций в разрезе любого интересующего показателя.

Одновременно с вышеприведенными записями производится начисление налога на добавленную стоимость. НДС по оказанным (выполненным), но не оплаченным услугам (работам), учитывается по кредиту счета 76 “Расчеты с разными дебиторами и кредиторами” на отдельном субсчете.

Как уже говорилось, на предприятии ведется мемориально-ордерная форма бухгалтерского учета. Данные первичных документов: путевых листов, товарно-транспортных накладных, лимитно-заборных карт и других соответствующих документов разносятся в регистрационные журнала, затем в мемориальные ордера. Общие итоги разносятся потом в Главную книгу.

Главная книга предназначена для обобщений данных, отраженных в мемориальных ордерах, взаимной сверки записей по счетам и для составления отчетного баланса. Ее открывают на год. По каждому счету в ней показывают начальное сальдо, текущие обороты и конечное сальдо. Записи в главной книге ведутся в шахматной форме. При разноске текущих оборотов в Главную книгу кредитовые обороты каждого синтетического счета отражаются одной записью, а дебетовые обороты с указанием корреспондирующих счетов. Текущие обороты за месяц в Главную книгу начинают разносить с записи кредитового оборота по счету, а затем в разрезе корреспондирующих счетов записывают дебетовые обороты. При мемориально-ордерной форме учета в Главной книге указываются по каждому счету номера мемориальных ордеров, задействованных по каждому счету.

Учет по статьям калькуляции себестоимости перевозок ведется в специальных ведомостях аналитического учета затрат ежемесячно, поквартально, за год. В ведомостях приводятся все статьи и подстатьи.

Для улучшения учета затрат грузового автотранспорта надо, прежде всего реформировать всю работу бухгалтерии.

Применение мемориально-ордерная формы является уже устаревшей системой ведения бухгалтерского учета. Ее недостатками являются: трудоемкость, вызываемая многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах); отрыв синтетического учета от аналитического, громоздкость аналитического учета (он часто отстает от синтетического учета). Формы регистров зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности предприятия, составления отчетности. В этом плане куда более удобна журнально-ордерная система учета. Основным в ней является применение журналов-ордеров, запись в которых ведется только по кредитовому признаку. Очень удобным является и то, что в ряде журналов-ордеров производится совмещение синтетического и аналитического учета, отражение в журналах ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности, сокращение количества записей благодаря рациональному построению журналов-ордеров и Главной книги. Переход на журнально-ордерную систему ведения бухгалтерского учета является одним из необходимых мероприятий для предприятия.

Традиционно учет и анализ затрат рассматриваются с позиции оценки отраженных в бухгалтерском учете хозяйственных операций, осуществленных в результате альтернативных управленческих решений. Однако управленческий учет не является самоцелью, а служит средством для достижения успеха в бизнесе. Поэтому оценку методологии учета ООО «Автоколонна» следует давать с позиции их соответствия или несоответствия принятой стратегии развития.

Известно, что организация может выдерживать конкуренцию либо поддерживая низкие затраты (лидерство на основе затрат), либо предлагая превосходящие конкурентов услуги. Эти две принципиально различающиеся стратегии должны представлять интерес не только в рамках стратегического менеджмента, они предполагают различные перспективы анализа затрат и управления затратами.

Безусловно, целью управленческого учета исследуемой организации является оптимальное соотношение затрат и качества предоставляемых услуг (перевозок), укрепление сложившейся репутации серьезного добросовестного партнера, расширение сферы деятельности и увеличение прибыли.

В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении стратегии в области ценовой политики, существенно возрастает ответственность руководителей за принимаемые ими управленческие решения. Для выработки эффективных и оперативных решений управляющим необходима достоверная информация как о производственном, так и о финансовом положении предприятия.

2. Организация учета затрат и калькулирования себестоимости

2.1 Общая характеристика затрат ООО «Автоколонна 1173»

Объектами учета ООО «Автоколонна 1173» являются: затраты на перевозки и капитальный ремонт, как собственных автомобилей, так и автомобилей сторонних организаций. Ввиду осуществления услуг капитального ремонта автомашин сравнительно недавно, в рамках курсовой работы рассмотрим затраты по основному виду деятельности предприятия, т.е. затраты на грузоперевозки.

Рассмотрим затраты, имеющие место в калькуляции себестоимость перевозок ООО «Автоколонна 1173». Согласно законодательным нормативам в себестоимость грузоперевозок включаются:

– текущие затраты трудовых и материальных ресурсов;

– затраты по воспроизводству основных производственных фондов;

– затраты, связанные с необходимым кадровым обеспечением, включая расходы на управление;

– обеспечение сохранности имущества;

– соблюдением необходимых требований по охране окружающей среды;

– выполнением и обязательств перед банком по предоставленным кредитам, налоги и сборы.

В соответствии с этим затраты включаемые в себестоимость перевозок исследуемого предприятия следующие:

1. затраты, связанные с использованием природного сырья, в том числе плата за воду, забираемую предприятиями из водохозяйственных систем в пределах установленных лимитов.

2. Затраты по вводу в действие нового (поступившего на баланс предприятия) подвижного состава автомобильного транспорта и иных основных фондов.

3. Затраты по обслуживанию перевозочного процесса:

– по обеспечению материалами, топливом, электроэнергией, инструментом, приспособлениями и другими предметами и средствами труда, включая расходы по экспертизе качества, расходы на доставку материальных ресурсов, их хранение и выдачу, оплату услуг посреднических организаций, комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям;

– по поддержанию основных производственных фондов в рабочем состоянии (расходы на моечно – очистительные работы, диагностику, технический осмотр и их обслуживание, на проведение текущего, капитального и других видов ремонта).

4. Затраты по обеспечению нормальных условий труда, техники безопасности, безопасности дорожного движения (включая расходы на проведение предрейсовых медосмотров и инструктажей).

5. Текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения.

6. Затраты, связанные с управлением производством:

– на содержание административно – управленческого персонала предприятия и его структурных подразделений, материально – техническое и транспортное обслуживание их деятельности, включая затраты на содержание служебного легкового автотранспорта и компенсации за использование для служебных поездок личных легковых автомобилей;

– эксплуатационные расходы по содержанию зданий, помещений, сооружений, оборудования, инвентаря и т.п.;

– затраты на командировки, связанные с производственной деятельностью, включая расходы по оформлению заграничных паспортов и других выездных документов;

– оплата услуг связи, вычислительных центров, банков, а также услуг, осуществляемых сторонними организациями по управлению организацией, в тех случаях, когда штатным расписанием организации или должностными инструкциями не предусмотрено выполнение каких-либо функций управления производством;

– оплата консультационных, информационных и аудиторских услуг;

– содержание и обслуживание технических средств управления: вычислительных центров, узлов связи, средств сигнализации и других;

– представительские расходы.

Для целей налогообложения затраты на содержание служебного автотранспорта, компенсации за использование для служебных поездок личных легковых автомобилей, затраты на командировки, представительские расходы принимаются в пределах, установленных законодательством.

7. Расходы, связанные с подготовкой и переподготовкой кадров.

8. Отчисление (страховые взносы) в пенсионный фонд, фонд социального страхования, фонд обязательного медицинского страхования и фонд занятости населения от расходов на оплату труда работников, платежи (страховые взносы) по обязательным видам страхования и отчисления в страховые фонды (резервы), налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

9. Амортизационные отчисления на полное восстановление основных производственных фондов по нормам, утвержденным в установленном порядке.

10. Амортизация нематериальных активов.

11. Затраты на проведение сертификации продукции и услуг в области пожарной безопасности.

12. Другие виды затрат, включаемые и себестоимость перевозок в соответствии с установленным законодательством порядком.

2.2 Организация учета затрат ООО «Автоколонна 1173».

Учет затрат на производство перевозок основывается на составляемой в установленном порядке первичной документации, которой оформляются все операции по перевозке, ремонту, а также по расходованию средств на оплату труда, денежных средств и материальных затрат. В первичных документах затраты на производство перевозок фиксируется по цеху, а в пределах цеха детализируются по службам, участкам, статьям расхода и т. д. Относимые на цех (или службу) расходы должны быть подтверждены начальником цеха (руководителем службы) или уполномоченными на то лицами.

Методология учета показателей соответствует методологии их планирования, что позволяет обеспечить сопоставимость плановых и фактических данных. Учет организован на базе использования средств современной вычислительной техники с применением первичных документов, приспособленных к. машинной обработке.

Бухгалтерский учет затрат на перевозки определяет фактическую себестоимость перевозок в каждом отчетном периоде. В связи с этим затраты, связанные с производством перевозок в данном отчетном периоде, включаются в себестоимость перевозок выполненных в отчетный период, независимо от того, когда эти затраты фактически произведены (предварительно до отчетного периода или будут произведены в последующие периоды). Затраты, оплачиваемые в последующем, но относящиеся к данному отчетному периоду (оплата отпусков, оплата за выслугу лет), включаются в себестоимость ежемесячно со счета резерва предстоящих расходов и платежей.

Учет затрат и выполненных работ грузовым автотранспортом ведется на балансовом счете 20 «Основное производство». Он предназначен для обобщения информации о затратах основного производства, то есть производства услуг автотранспорта, которые явились целью создания данного предприятия. По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с оказанием автотранспортных услуг: расход ГСМ, запчастей, расчеты с персоналом по оплате труда, а также косвенные расходы, связанные с управлением и обслуживанием основного производства.

Дт 20 Кт 10, 70, 69 на сумму произведенных расходов

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной оказанием автоуслуг.

На 25 и 26 счетах формируются общезаводские и общепроизводственные расходы, которые пропорционально заработной плате основных рабочих, т.е. водителей в конце каждого месяца списываются в дебет 20 счета. Таким образом данные счета сальдо не имеют.

Итак, себестоимость выполненных работ списываются со счета 20 в дебет счета 90-2 «Себестоимость продаж»

Себестоимость услуг вспомогательного производства, в рассматриваемом примере – капитальный ремонт двигателей собирается на 23 счете «Вспомогательное производство»

Дт 23 Кт 10,70,69 на сумму произведенных затрат вспомогательного производства.

Далее услуги вспомогательного производства списываются на 25 и 26 счета следующим образом:

Дт 25, 26 Кт 23 на сумму затрат по вспомогательному производству

Полнота и достоверность данных, приводимых в первичных документах и аналитическом учете затрат систематически проверяются заместителем главного бухгалтера.