Бюджет Новосибирска — главный финансовый документ города. Но что такое бюджет? Из чего состоят доходы, и какими они бывают? На что уходят расходы? Что такое дефицит и профицит бюджета? «Новосибирские новости» попросили начальника департамента финансов и налоговой политики мэрии города Александра Веселкова ответить на эти сложные вопросы простыми словами. В качестве иллюстраций мы использовали фото- и видеоработы, подготовленные участниками конкурса «Открытый бюджет Новосибирска», который проводила мэрия Новосибирска в прошлом году.

Александр Веселков ответил на вопросы, а профессиональные художники Артём Дзюба и Дарья Куц изобразили бюджетный процесс в технике скетчноутинг.

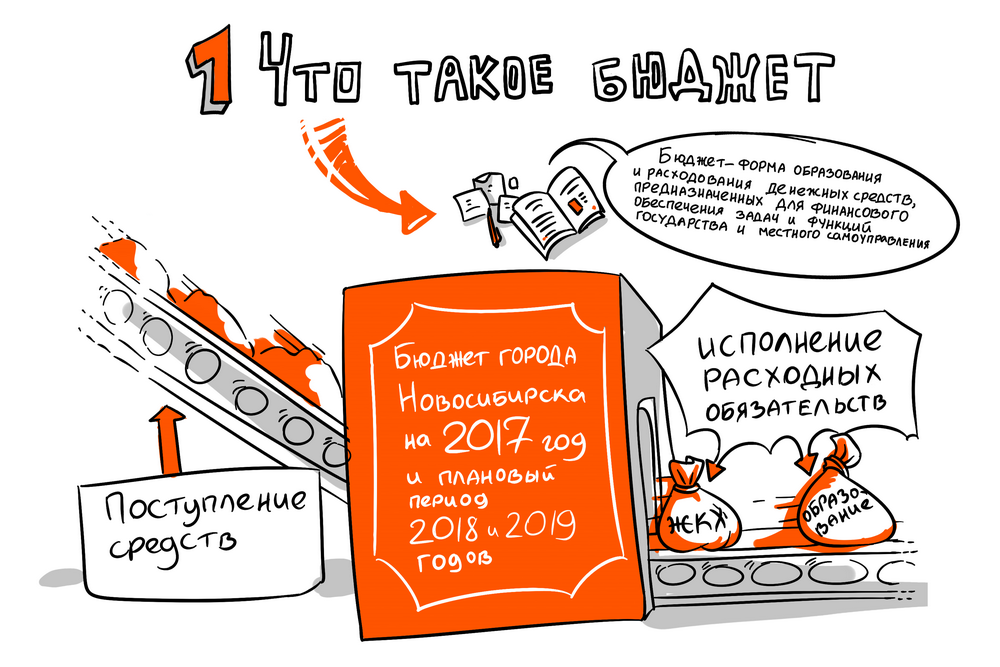

Что такое бюджет?

Иллюстрация: Артём Дзюба, Дарья Куц

Бюджет это — форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

В законодательстве РФ бюджет муниципального образования (местный бюджет) определён как форма образования и расходования денежных средств в расчёте на финансовый год и (или) плановый период, предназначенный для исполнения расходных обязательств соответствующего муниципального образования.

Органы местного самоуправления муниципального образования самостоятельно с соблюдением требований, установленных Бюджетным кодексом РФ, Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации», формируют, утверждают, исполняют бюджет и осуществляют контроль за его исполнением.

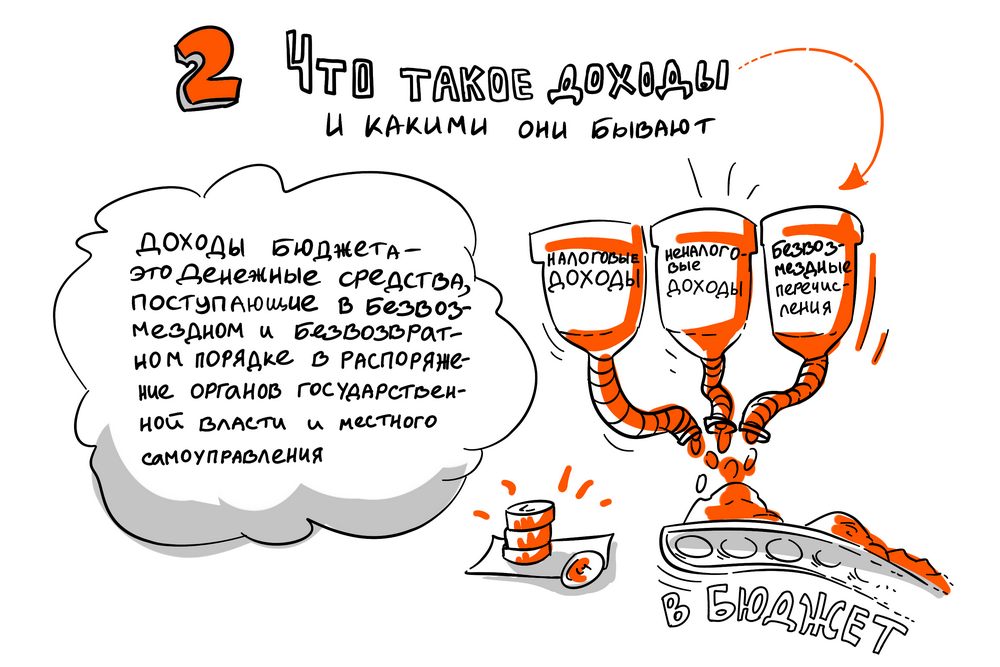

Что такое доходы, какими они бывают?

Иллюстрация: Артём Дзюба, Дарья Куц

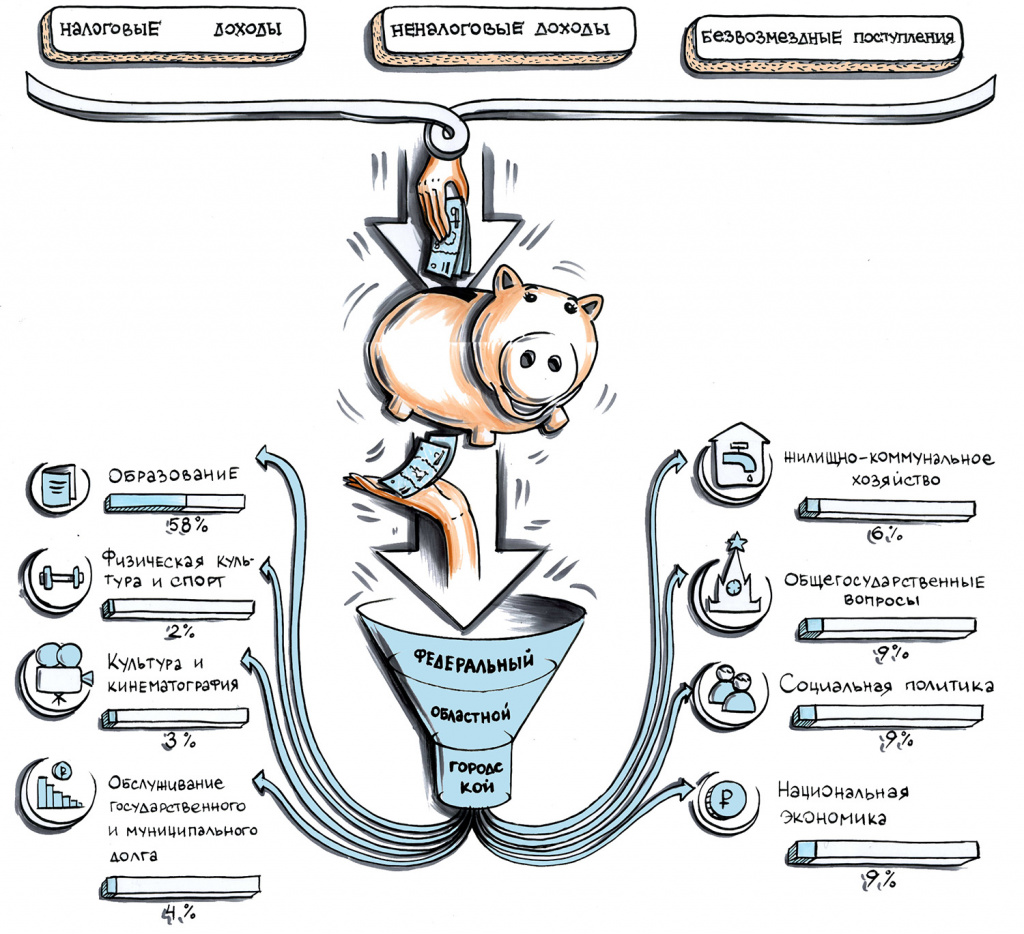

Доходы бюджета это — денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти и местного самоуправления.

Доходы бюджета подразделяются на три вида:

- налоговые доходы;

- неналоговые доходы;

- безвозмездные перечисления.

Из чего состоят налоговые доходы?

Иллюстрация: Артём Дзюба, Дарья Куц

Центральное место в системе доходов бюджета занимают налоговые доходы — это федеральные, региональные и местные налоги и сборы, перечень которых определён Налоговым кодексом РФ.

Налоговые доходы разграничиваются между бюджетами различных уровней бюджетной системы в соответствии с налоговым и бюджетным законодательством. Налоговый кодекс устанавливает федеральные, региональные и местные налоги и сборы, а также специальные налоговые режимы.

Согласно Бюджетному кодексу, все региональные налоги в полном объёме поступают в бюджеты соответствующих субъектов (например, налог на имущество организаций, транспортный налог). Равным образом все местные налоги поступают в местный бюджет (земельный налог, налог на имущество физических лиц).

Федеральные налоги разграничиваются между федеральным бюджетом, бюджетами субъектов и местными бюджетами. К таким налогам относятся: НДФЛ, НДС, налог на прибыль. Разграничение производится на основе нормативов (процентных) отчислений. При этом нормативы закреплены бюджетным кодексом и являются едиными и постоянными.

Субъекты РФ могут устанавливать нормативы отчислений в местные бюджеты от налогов, зачисляемых в их бюджеты. Например, по НДФЛ для города Новосибирска установлен единый норматив 15% за счёт областного бюджета.

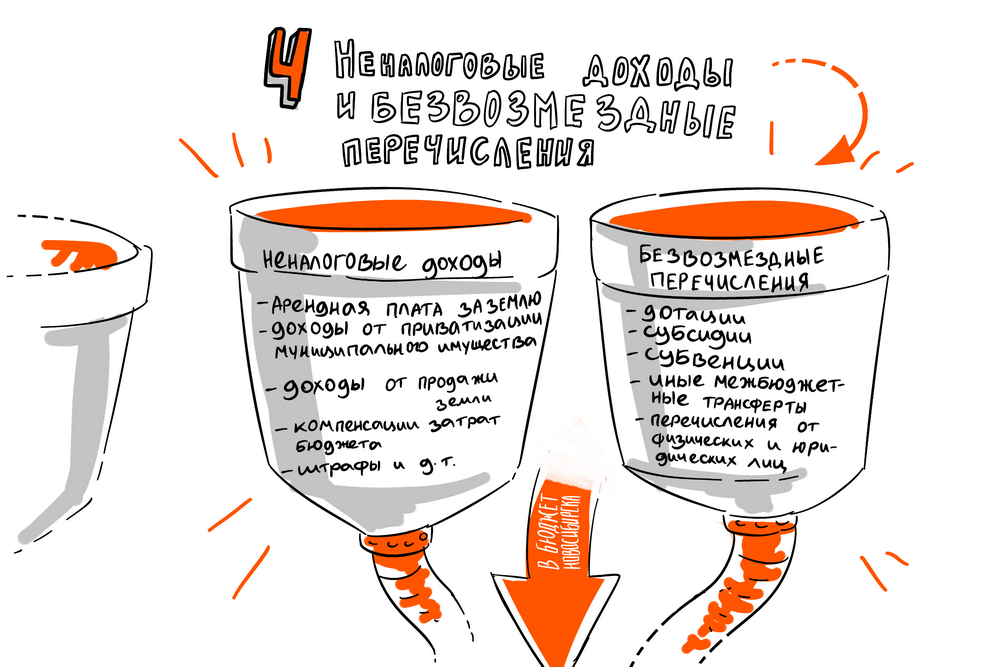

Что такое неналоговые доходы?

Иллюстрация: Артём Дзюба, Дарья Куц

Неналоговые доходы бюджета — это доходы от государственной и муниципальной собственности или от деятельности с ней — от продажи имущества, административные платежи и штрафные санкции.

К доходам от муниципальной собственности относится:

- арендная плата за землю;

- арендная плата за использование муниципальных нежилых помещений;

- доходы от приватизации муниципального имущества;

- доходы от продажи земли;

- отчисления от прибыли муниципальных унитарных предприятий.

К неналоговым доходам относится также:

- плата за негативное воздействие на окружающую среду;

- доходы от оказания платных услуг казёнными учреждениями;

- штрафы;

- компенсации затрат бюджета;

- прочие неналоговые доходы.

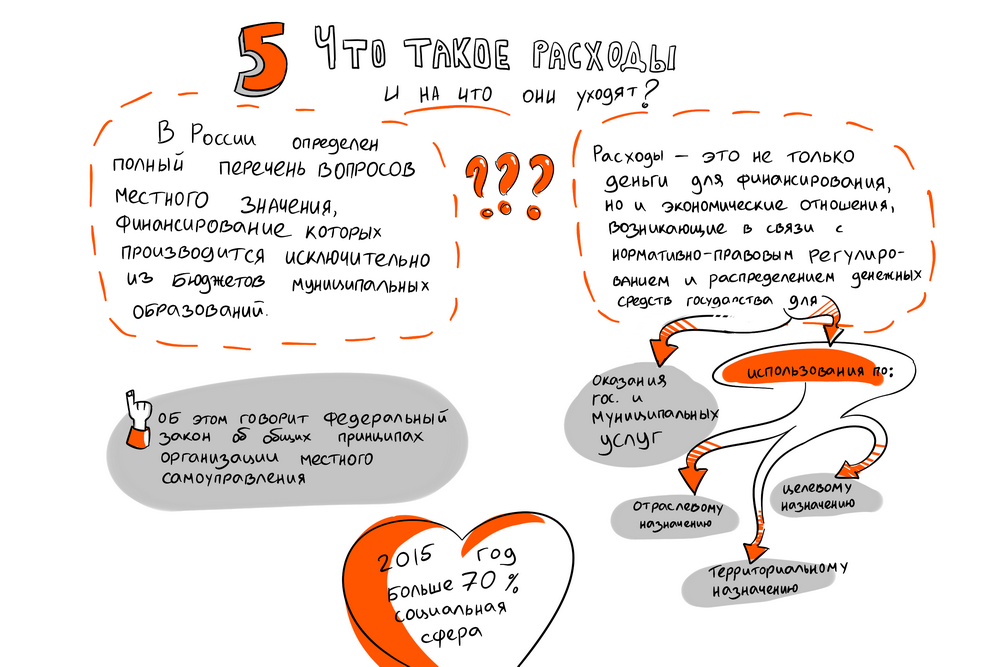

Что такое расходы, на что они уходят?

Иллюстрация: Артём Дзюба, Дарья Куц

Расходы бюджета это — денежные средства, выплачиваемые из бюджета за исключением средств, являющихся источниками финансирования дефицита бюджета. В соответствии с федеральным законом об общих принципах организации местного самоуправления в РФ определён полный перечень вопросов местного значения, финансирование которых производится исключительно из бюджетов муниципальных образований.

Расходы бюджета — это не просто денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Это экономические отношения, возникающие в связи с нормативно-правовым регулированием и распределением денежных средств государства, предназначенные для финансирования затрат на оказание государственных (муниципальных) услуг, и их использованием по отраслевому, целевому и территориальному назначению.

В целом структура расходов бюджета города Новосибирска имеет социальную направленность. Большая часть средств направляется на образование, жилищно-коммунальное хозяйство, дорожно-благоустроительную и социальную сферы.

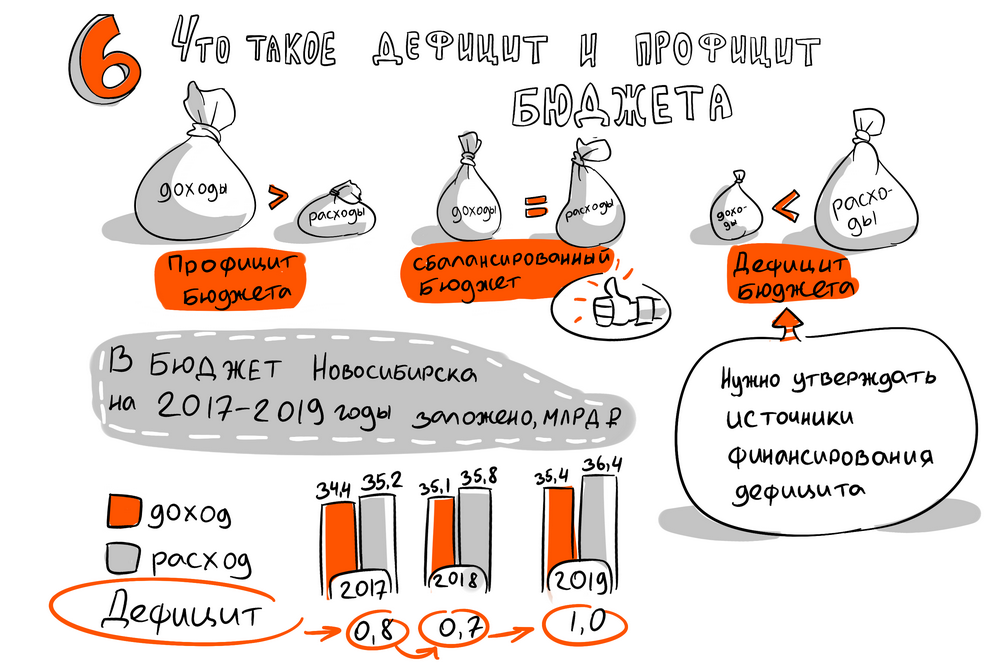

Что такое дефицит и профицит бюджета?

Иллюстрация: Артём Дзюба, Дарья Куц

Дефицит бюджета — это превышение расходов бюджета над его доходами.

Профицит бюджета — это превышение доходов бюджета над его расходами.

Сбалансированность бюджета по доходам и расходам — это основополагающее требование, предъявляемое к органам, составляющим и утверждающим бюджет.

Если бюджет на очередной финансовый год и плановый период принимается с дефицитом, то обязательно утверждаются источники финансирования дефицита бюджета.

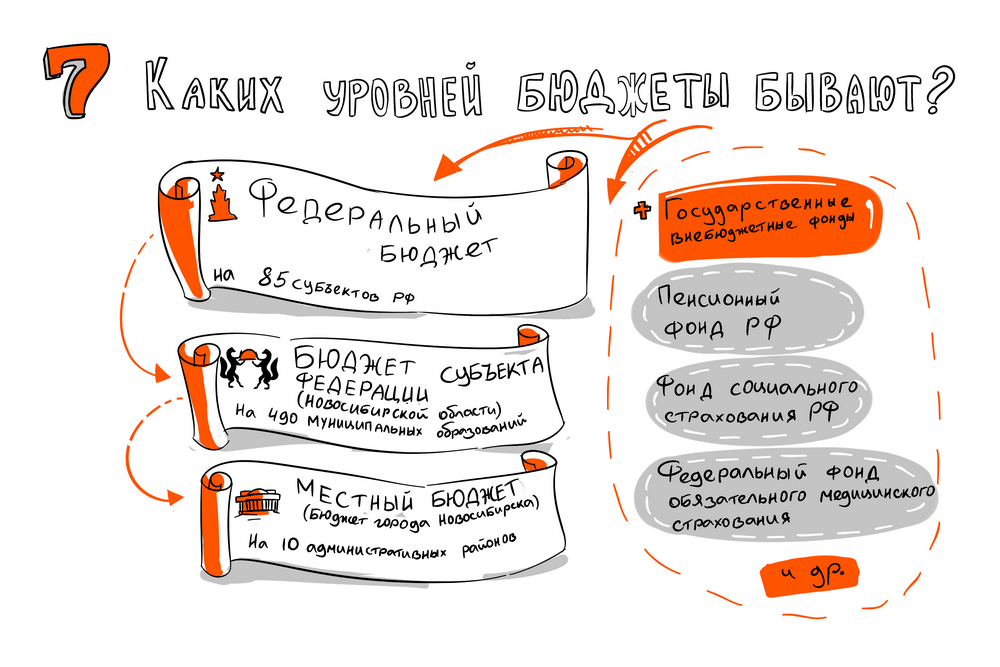

Каких уровней бюджеты бывают?

Иллюстрация: Артём Дзюба, Дарья Куц

К бюджетам бюджетной системы Российской Федерации относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджет субъекта Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты (бюджет муниципального образования).

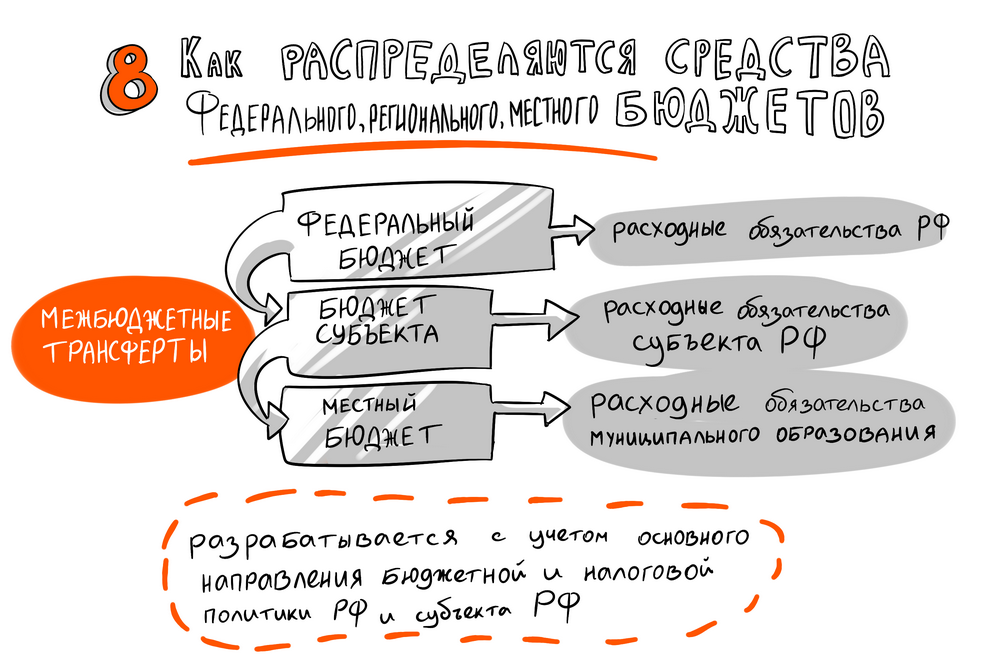

Как распределяются средства федерального, регионального, городского бюджетов?

Иллюстрация: Артём Дзюба, Дарья Куц

Формирование расходов бюджетов бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством, разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых должно происходить в очередном финансовом году и плановом периоде за счёт средств соответствующих бюджетов.

Таким образом, каждый уровень бюджета предназначен для исполнения своих расходных обязательств:

- федеральный бюджет — для осуществления расходных обязательств РФ;

- бюджет субъекта — для осуществления расходных обязательств субъекта РФ;

- местный бюджет предназначен для исполнения расходных обязательств муниципального образования.

В бюджете муниципального образования предусматриваются средства, направляемые на исполнение расходных обязательств муниципального образования. В связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения и расходных обязательств города, исполняемых за счёт субвенций из бюджетов других уровней для осуществления отдельных государственных полномочий.

При формировании бюджета на очередной финансовый год и плановый период учитываются основные направления бюджетной и налоговой политики, которые разрабатываются и определяются администрацией муниципального образования на основе общей экономической и финансовой политики Российской Федерации и субъекта РФ.

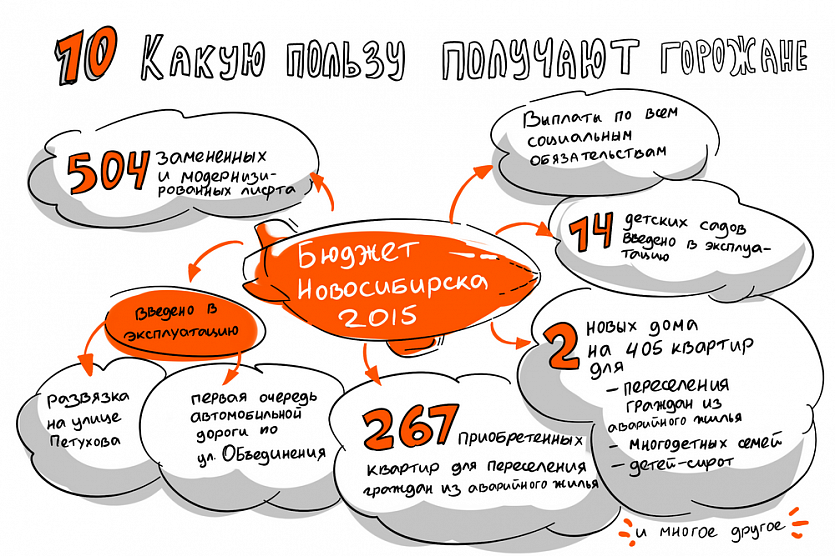

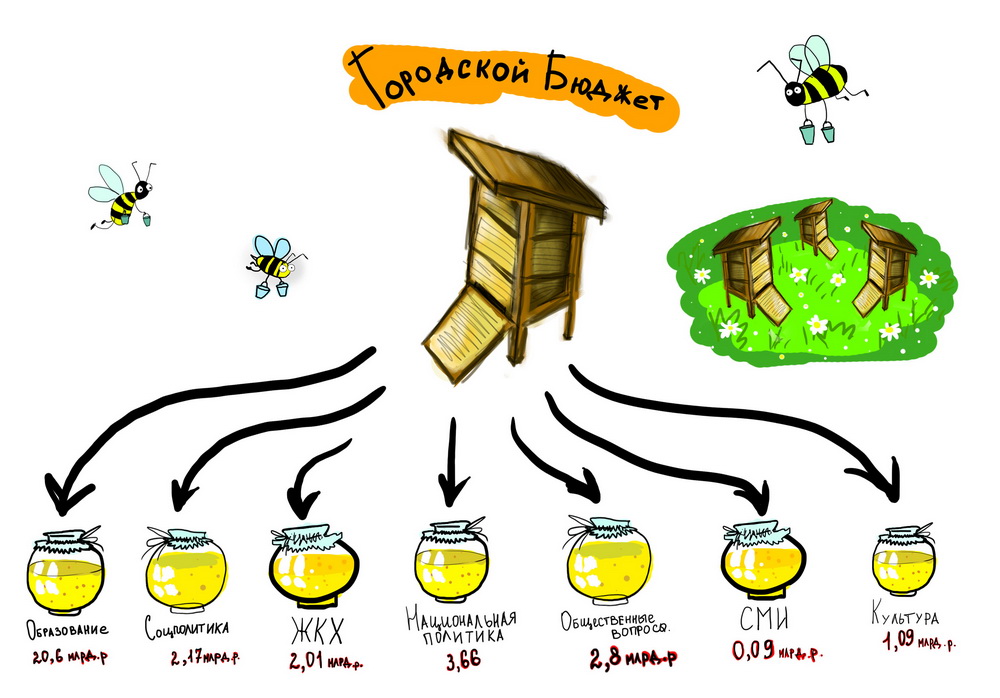

На что тратятся деньги городского бюджета?

Иллюстрация: Артём Дзюба, Дарья Куц

Расходы бюджета городского округа определяются задачами и функциями органов местного самоуправления. Перечень вопросов, отнесённых к компетенции местной власти, закреплён Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации».

Основными направлениями использования средств бюджета города являются расходы на образование, социальную политику, жилищно-коммунальное хозяйство, дорожно-благоустроительную сферу, культуру, физическую культуру и спорт, а также строительство объектов социальной инфраструктуры (детские сады, школы, автомобильные дороги и т. д.)

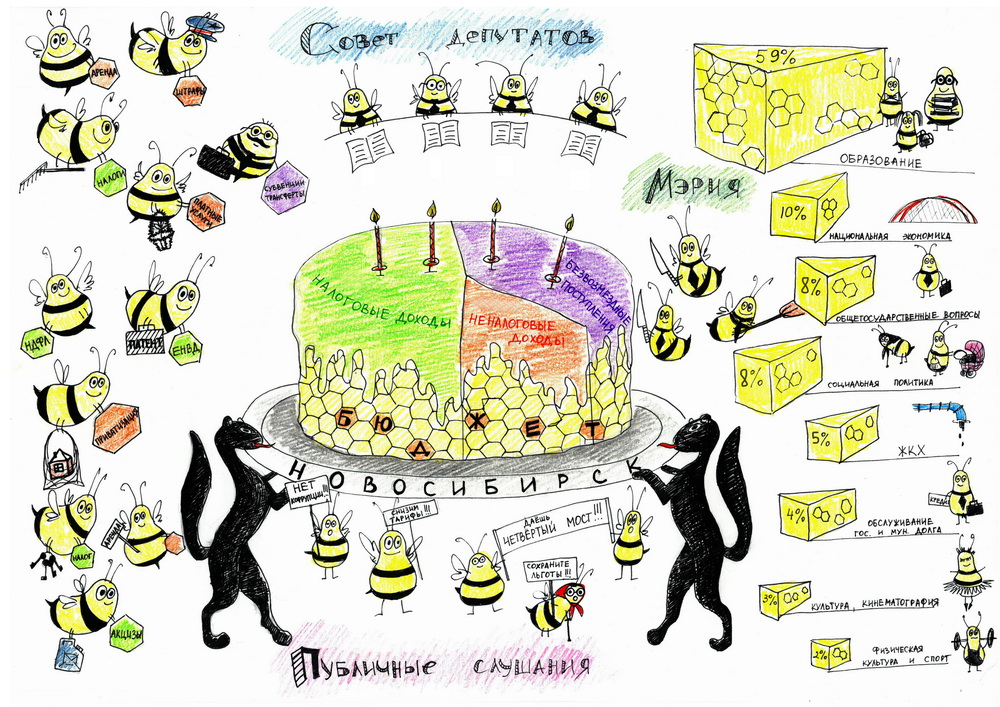

Кто распоряжается городским бюджетом?

Органы местного самоуправления составляют проект решения о бюджете города на очередной финансовый год и плановый период. Для учёта мнения и интересов жителей города Новосибирска он выносится на публичные слушания.

После обсуждения на публичных слушаниях проект решения о бюджете представляется мэром Совету депутатов города Новосибирска. Постоянные комиссии Совета депутатов города Новосибирска его рассматривают и вносят свои поправки и замечания. Проект решения о бюджете рассматривается депутатами в двух чтениях и после этого утверждается решением Совета депутатов города Новосибирска.

В доступном и наглядном изложении «Бюджет для граждан» размещают на официальном сайте города Новосибирска в разделе «Горожанам».

Бюджет для граждан на 2018 год можно посмотреть здесь.

Диаграмма: nsknews.info

В прошлом году участники конкурса просветительских проектов «Открытый бюджет Новосибирска» выбирали для городских финансов такие образы, как пчелиный улей, пельмени, чудо-юдо, тележки супермаркета и другие. Таким образом, активные горожане попытались объяснить главный финансовый документ мегаполиса простыми словами, а точнее, визуальными заметками, схемами и анимацией. «Новосибирские новости» публикуют лучшие работы участников конкурса с данными 2017 и 2018 годов (при наведении на фото).

Бюджет 2017 года (при наведении — прогноз на 2018-й год в процентах). Иллюстрация: Мария Русанова

Бюджет 2017 года в виде свиного фарша. Иллюстрация: Екатерина Шульгина

Прогноз бюджета на 2018-й год. Иллюстрация: Нина Шадрина

Иллюстрация: Юлия Пашнина

Участники конкурса попытались объяснить главный финансовый документ мегаполиса простыми словами, а точнее, визуальными заметками, схемами и анимацией.

Первое место: Александра Михайлова (Новосибирск)

Видео: nsknews.info

Лучшая студенческая работа: Мария Русанова, Юлия Пашнина

Видео: nsknews.info

Для тех, кто всё ещё не понял, руководитель общественной организации «Привет, велосипед!» Алексей Куницин объяснил бюджетные процессы с помощью комикса про котиков.

#Бюджет

#Конкурсы

На

основе исходных данных, помещенных в

табл.1, 2, рассчитать бюджет города по

формам данных таблиц.

Результат

анализа изложить не только как расчет

удельного веса определенных доходов

или расходов, но и содержательно, а

именно:

-

По доходам указать

три важнейших источника; какой общий

удельный вес они занимают; являются ли

они собственными доходными источниками

или регулирующими; налоговые доходы,

неналоговые доходы, удельный вес

налоговых платежей ; прямые налоги,

косвенные налоги. -

По расходам сделать

экономический анализ структуры расходов

бюджета. Удельный вес по отраслям

оформить в виде аналитической таблицы.

Охарактеризовать основные направления

расходования средств городского

бюджета. -

Оценить дефицит

(профицит) бюджета в абсолютной и

относительной величинах. Каковы, с

вашей точки зрения, могут быть практические

способы решения проблем покрытия

дефицита городского бюджета (устранения

профицита). Дать конкретные предложения

с численным обоснованием устранения

профицита и покрытия (или устранения)

дефицита. При этом ориентироваться на

последние планируемые экономические

преобразования в г. Калининграде

(строительство и ввод в действие новых

предприятий, повышение удельного веса

оплаты потребителей за коммунальные

услуги, решение социальных программ и

др.).

Улучшение

социально-экономического положения в

городе следует увязывать с увеличением

поступлений налогов и сборов в процессе

возможного ввода в действие новых

производств (рост НДС, налога на прибыль,

подоходного налога, налога на имущество

предприятий и др.). Результатом роста

доходной части бюджета города может

быть улучшение управления муниципальным

имуществом, введение новых местных

налогов и сборов, совершенствование

механизма продажи городского имущества.

Все

эти возможные параметры роста доходов

должны быть оценены количественно.

Исходные данные для этого могут быть

взяты по материалам средств массовой

информации.

Таблица

1

Исходные данные для определения доходов бюджета на планируемый год

|

Код |

Структура |

Планируемый |

|

1 |

2 |

3 |

|

10000 |

Налоговые доходы |

|

|

10100 |

Налоги на |

|

|

10101 |

– налог на |

351 |

|

10102 |

– подоходный |

280 |

|

10200 |

Налоги на товары и услуги |

|

|

10201 |

– НДС |

390 |

|

10204 |

– лицензионные |

21 000 |

|

10300 |

– налог на |

5 000 |

|

10400 |

Налоги на имущество |

|

|

10401 |

– налог на |

12 000 |

|

10402 |

– налог на |

169 |

|

10500 |

Платежи |

|

|

10505 |

– плата за |

1 220 |

|

10507 |

– земельный |

43 650 |

|

14000 |

Прочие налоги, сборы и пошлины |

|

|

14001 |

– госпошлина |

14 210 |

|

14005 |

– местные |

121 |

|

20000 |

Неналоговые доходы |

|

|

20100 |

Доходы от |

21 106 |

|

20200 |

Доходы от |

2 100 |

|

20600 |

Административные |

5 130 |

|

20700 |

Штрафные |

2 470 |

|

20900 |

Прочие |

8 420 |

|

Итого доходов |

||

|

Взаиморасчеты |

– |

|

|

Средства |

– |

|

|

Всего доходов |

Отдельные

группы и подгруппы доходов определяются

суммой составляющих их элементов.

При

расчетах поступления контингента

налогов и неналоговых поступлений

города на планируемый год учтены

следующие положения:

-

требования

Федерального закона «О федеральном

бюджете на соответствующий год»; -

установки

Федерального закона «О финансовых

основах местного самоуправления в

Российской Федерации» с последующими

изменениями и дополнениями; -

требования

Бюджетного кодекса и Налогового кодекса

Российской Федерации (часть первая); -

действующие

федеральные законы по вопросам

налогообложения и бюджетным отношениям,

законы Калининградской области «Об

областном бюджете на планируемый год».

При

расчете доходов, как в дальнейшем и для

определения расходов, необходимо

учитывать материалы Послания Президента

Российской Федерации Правительству и

Федеральному собранию Российской

Федерации «О бюджетной политике на

соответствующий год».

В

расчетах налогов учтено их фактическое

поступление за предыдущие годы,

макроэкономические прогнозы Минэкономики

РФ, планы и прогнозы экономического

развития города (прибыль, объем реализации,

фонд оплаты труда, стоимость имущества

и др.).

Для

расчета доходов городского бюджета ряд

доходных поступлений используется как

регулирующие налоги, с помощью которых

осуществляется бюджетное выравнивание

(через областной бюджет) на территории

области. Часть налогов по федеральному

законодательству сразу расщепляется

между федеральным и местным бюджетами.

Нормативы отчислений от налогового

контингента в городской бюджет установлены

в следующих размерах: подоходный налог

с физических лиц –70%, НДС – 25%, налог на

прибыль – 22% в местный бюджет и 13% в

федеральный. Налог на имущество

предприятий будет зачисляться в городской

бюджет в размере 50% от поступающей суммы,

земельный налог в размере 50% его

контингента.

Реально

действующий механизм бюджетного

планирования города включает ряд

особенностей. Спецификой бюджетного

выравнивания в Калининградской области

является изъятие из доходной базы г.

Калининграда части средств в областной

бюджет (для последующего дотирования

всех остальных бюджетов

административно-территориальных

образований области). Эта процедура в

целях упрощения расчетов в задании не

выполняется. Кроме того, районы г.

Калининграда не имеют собственных

бюджетов. Бюджет г. Калининграда является

консолидированным бюджетом города.

Таблица

2

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Бюджетный процесс – регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

ЭТАП I

СОСТАВЛЕНИЕ ПРОЕКТА БЮДЖЕТА

Сроки этапа: февраль-октябрь текущего финансового года

Начальный этап бюджетного процесса. На этом этапе составляется проект бюджета города Москвы сроком на три года – очередной финансовый год и плановый период.

Очередной финансовый год – год, следующий за текущим финансовым годом.

Плановый период – два финансовых года, следующие за очередным финансовым годом.

Такой метод планирования бюджета называется «скользящая трехлетка»: утвержденные в текущем финансовом году законом о бюджете проектировки первого и второго года планового периода становятся основой для составления проекта закона о бюджете на очередной финансовый год и плановый период с добавлением к ним проектировок нового третьего года.

Перед составлением проекта бюджета города Правительством Москвы одобряются прогноз социально-экономического развития города Москвы, а также основные направления бюджетной политики города Москвы и основные направления налоговой политики города Москвы на очередной финансовый год и плановый период.

Участники и их основные полномочия:

Главные администраторы (администраторы) доходов бюджета города представляют прогнозные показатели по налоговым доходам, составленные в соответствии с методикой прогнозирования доходов бюджета города, установленной Департаментом финансов города Москвы, и прогнозные показатели по неналоговым доходам.

Главные распорядители (распорядители) бюджетных средств составляют обоснования бюджетных ассигнований и представляют распределение бюджетных ассигнований на очередной финансовый год и плановый период в разрезе кодов бюджетной классификации расходов.

Департамент финансов города Москвы составляет и представляет в Правительство Москвы проект закона города Москвы о бюджете города Москвы на очередной финансовый год и плановый период, а также основные направления бюджетной и налоговой политики города Москвы на очередной финансовый год и плановый период.

Правительство Москвы рассматривает проект бюджета города Москвы на очередной финансовый год и плановый период.

ЭТАП II

РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ БЮДЖЕТА

Сроки этапа: октябрь-декабрь текущего финансового года

В рамках данного этапа Мэр Москвы вносит на рассмотрение Московской городской Думы проект закона города Москвы о бюджете города на очередной финансовый год и плановый период. Одновременно с проектом закона предоставляются все необходимые документы и материалы: пояснительная записка к проекту бюджета города, прогноз социально-экономического развития города Москвы, прогноз основных характеристик консолидированного бюджета города Москвы и прочие.

Участники и их основные полномочия:

рассматривает и принимает проект закона города Москвы о бюджете города на очередной финансовый год и плановый период в трех чтениях не позднее 1 декабря текущего финансового года:

В первом чтении рассматривается проект закона о бюджете города Москвы и принимается решение о принятии проекта бюджета города, либо об отклонении.

Предметом рассмотрения проекта закона о бюджете города в первом чтении являются:

– общий объем доходов бюджета города;

– общий объем расходов бюджета города;

– дефицит бюджета города;

– источники формирования доходов бюджетов муниципальных образований на очередной финансовый год и плановый период;

– программа государственных внутренних и внешних заимствований города Москвы на очередной финансовый год и плановый период;

– программа государственных гарантий города Москвы на очередной финансовый год и плановый период.

В случае отклонения законопроект может быть передан в согласительную комиссию, сформированную из равного числа представителей

Московской городской Думы и Правительства Москвы

, либо направлен на доработку в

Правительство Москвы

.

Во втором чтении рассматриваются поправки к проекту бюджета, принятому в первом чтении, а именно:

– текстовые статьи проекта закона о бюджете города;

– перечень главных администраторов доходов бюджета города;

– перечень главных администраторов источников финансирования дефицита бюджета города;

– распределение бюджетных ассигнований по целевым статьям, сформированным в соответствии с государственными программами города Москвы и непрограммными направлениями деятельности органов государственной власти города Москвы, и группам (группам и подгруппам) видов расходов классификации расходов бюджетов в пределах общего объема расходов бюджета города, утвержденного в первом чтении;

– ведомственную структуру расходов бюджета города по главным распорядителям бюджетных средств, целевым статьям, сформированным в соответствии с государственными программами города Москвы и непрограммными направлениями деятельности органов государственной власти города Москвы, и группам (группам и подгруппам) видов расходов классификации расходов бюджетов в пределах общего объема расходов бюджета города, утвержденного в первом чтении;

– распределение бюджетных ассигнований по государственным программам города Москвы и подпрограммам государственных программ города Москвы;

– объемы межбюджетных трансфертов, предоставляемых бюджетам муниципальных образований из бюджета города;

– источники финансирования дефицита бюджета города;

– нормативы отчислений от доходов бюджета города в бюджеты муниципальных образований;

– нормативы обеспечения расходных обязательств для определения минимальных расходов бюджетов муниципальных округов.

В третьем чтении рассматривается проект закона о бюджете города в целом с учетом поправок. До принятия решения в третьем чтении

Мэр Москвы

может отозвать указанный проект в установленном порядке.

Принятый Московской городской Думой закон о бюджете города передается на подписание Мэру Москвы.

подписывает закон города Москвы о бюджете города, после чего закон подлежит официальному опубликованию.

ЭТАП III

ИСПОЛНЕНИЕ БЮДЖЕТА

Сроки этапа: январь-декабрь отчетного финансового года

Исполнение бюджета осуществляется по доходам, расходам и источникам финансирования дефицита бюджета. При исполнении бюджета основными принципами являются единство кассы и подведомственность расходов.

Исполнение бюджета по доходам предусматривает:

– зачисление на счета бюджета доходов;

– перечисление и возврат излишне распределенных, уплаченных и взысканных сумм, а также сумм процентов по ним;

– зачет излишне уплаченных или излишне взысканных сумм и другие процессы.

Исполнение бюджета по расходам предусматривает:

– принятие и учет бюджетных и денежных обязательств;

– подтверждение денежных обязательств;

– санкционирование оплаты денежных обязательств;

– подтверждение исполнения денежных обязательств.

Прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году содержит кассовый план. Исполнение бюджета по расходам бюджета и источникам финансирования дефицита бюджета организуется на основе сводной бюджетной росписи.

Участники и их основные полномочия:

может принимать решение об осуществлении кассовых расходов по финансированию переданных в установленном порядке федеральных расходных обязательств за счет собственных средств бюджета города с последующим возмещением состоявшихся расходов из федерального бюджета.

:

– организует исполнение бюджета города Москвы;

– устанавливает порядок составления и ведения сводной бюджетной росписи бюджета города, бюджетных росписей главных распорядителей средств и кассового плана исполнения бюджета города Москвы;

– осуществляет составление и ведение кассового плана бюджета города;

– открывает и ведет лицевые счета участников и неучастников бюджетного процесса города Москвы;

– ведет учет операций по кассовому исполнению бюджета города Москвы.

города осуществляют начисление, учет и контроль за правильностью исчисления, полнотой и своевременностью осуществления платежей в бюджет, пеней и штрафов по ним, осуществляют взыскание задолженности по платежам в бюджет, пеней и штрафов.

средств ведут бюджетную роспись, распределяют бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным учреждениям и получателям бюджетных средств и исполняют расходную часть бюджета, исполняют бюджетную смету.

принимают и (или) исполняют в пределах доведенных лимитов бюджетных обязательств и (или) бюджетных ассигнований бюджетные обязательства, ведут бюджетный учет.

ЭТАП IV

ПОДГОТОВКА, РАССМОТРЕНИЕ И УТВЕРЖДЕНИЕ ОТЧЕТА ОБ ИСПОЛНЕНИИ БЮДЖЕТА

Сроки этапа: апрель-сентябрь первого планового года

На данном этапе проводится подготовка и составление участниками бюджетного процесса отчетности об исполнении бюджетов.

Ежеквартально предоставляется и утверждается отчет об исполнении бюджета. Годовой отчет об исполнении бюджета города предоставляется в форме проекта закона.

Участники и их основные полномочия:

формируют и представляют сводную бюджетную отчетность на основании представленной им бюджетной отчетности подведомственных распорядителей и получателей бюджетных средств, администраторов доходов и администраторов источников финансирования дефицита бюджета города.

– составляет отчетность об исполнении консолидированного бюджета города Москвы, включающую отчетность об исполнении бюджета города и бюджетов муниципальных образований, а также отчет о кассовом исполнении;

– предоставляет Федеральному казначейству, Правительству Москвы и Контрольно-счетной палате Москвы отчет об исполнении бюджета города.

осуществляет одобрение бюджетной отчетности об исполнении бюджета города.

осуществляет внешнюю проверку годового отчета об исполнении бюджета города, которая включает внешнюю проверку бюджетной отчетности главных администраторов средств бюджета.

представляет в Московскую городскую Думу проект закона города Москвы об исполнении бюджета города.

Московская городская Дума по итогам рассмотрения проекта закона города Москвы об исполнении бюджета города с учетом заключения Контрольно-счетной палаты Москвы принимает решение о принятии либо об отклонении данного закона.

ЭТАП V

ФИНАНСОВЫЙ КОНТРОЛЬ

Сроки этапа: январь-декабрь очередного финансового года

На данном этапе осуществляется деятельность органов государственной власти по контролю за бюджетным процессом.

Финансовый контроль осуществляется в целях обеспечения соблюдения бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения. Государственный (муниципальный) финансовый контроль подразделяется на внешний и внутренний, предварительный и последующий.

Внешний финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью соответственно Счетной палаты Российской Федерации, контрольно-счетных органов субъектов Российской Федерации и муниципальных образований.

Внутренний финансовый контроль является контрольной деятельностью Федеральной службы финансово-бюджетного надзора, органов государственного (муниципального) финансового контроля, являющихся соответственно органами исполнительной власти субъектов Российской Федерации, местных администраций, Федерального казначейства.

Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы Российской Федерации.

Последующий контроль осуществляется по результатам исполнения бюджетов бюджетной системы Российской Федерации в целях установления законности их исполнения, достоверности учета и отчетности.

Участники и их основные полномочия:

Правительство Москвы осуществляет контроль за соблюдением внутренних стандартов и процедур составления бюджета.

Московская городская дума существляет контроль в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам, а также ходе рассмотрения отдельных вопросов исполнения бюджетов;

Главное контрольное управление города Москвы осуществляет контроль за соблюдением бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения, а также за полнотой и достоверностью отчетности о реализации государственных программ, в том числе отчетности об исполнении государственных заданий;

Департамент финансов города Москвы осуществляет контроль за непревышением лимитов бюджетных обязательств, непревышением бюджетных ассигнований, непревышением кассовых расходов, непревышением кассовых выплат, соответствием содержания проводимой операции коду бюджетной классификации, указанному в платежном документе;

Контрольно-счетная палата Москвы осуществляет аудит эффективности, направленный на определение экономности и результативности использования бюджетных средств; экспертизу проектов законов о бюджете, иных нормативных правовых актов бюджетного законодательства, в том числе обоснованности показателей (параметров и характеристик) бюджета; экспертизу государственных программ; анализ и мониторинг бюджетного процесса, в том числе подготовке предложений по устранению выявленных отклонений в бюджетном процессе и совершенствованию бюджетного законодательства Российской Федерации; подготовку предложений по совершенствованию осуществления главными администраторами бюджетных средств внутреннего финансового контроля и внутреннего финансового аудита;

Департамент финансов города Москвы, главные распорядители (распорядители, получатели) бюджетных средств, главные администраторы (администраторы) доходов бюджета, главные администраторы (администраторы) источников финансирования дефицита бюджета и другие объекты контроля обязаны своевременно и в полном объеме представлять в органы государственного финансового контроля по их запросам информацию, документы и материалы, необходимые для осуществления государственного финансового контроля, предоставлять должностным лицам органов государственного финансового контроля допуск указанных лиц в помещения и на территории объектов контроля, выполнять их законные требования.

Для прохождения задания в рамках проекта “Город заданий” требуется зарегистрироваться в подсистеме “Открытый бюджет” города Москвы.

вопросы

Укажите верную последовательность этапов бюджетного процесса?

Составление и рассмотрение проектов бюджетов, утверждение и исполнение бюджетов, контроль за их исполнением, осуществление бюджетного учета, составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетностиУтверждение и исполнение бюджетов, составление и рассмотрение проектов бюджетов, внешняя проверка, контроль за исполнением бюджетов, осуществление бюджетного учета, составление, рассмотрение и утверждение бюджетной отчетностиСоставление, рассмотрение и утверждение бюджетной отчетности, контроль за исполнением бюджетов, осуществление бюджетного учета, утверждение и исполнение бюджетов, составление и рассмотрение проектов бюджетов, внешняя проверка, составление, рассмотрение и утверждение бюджетной отчетностиВнешняя проверка, составление и рассмотрение проектов бюджетов, контроль за исполнением бюджетов, составление, рассмотрение и утверждение бюджетной отчетности, осуществление бюджетного учета, утверждение и исполнение бюджетов, составление, рассмотрение и утверждение бюджетной отчетности

Как формируется бюджет города/области/страны?

ЭкономикаГосударствоБюджет

oy vse

11 октября 2018 · 1,5 K

Формирование бюджета осуществляется в соответствии с действующим законодательством.

Основные источники бюджетных средств можно разделить на несколько видов:

-

Конечно же налоги, акцизы, пошлины. В налоговом законодательстве, как правило, указывается поступления от каких налогов должны идти в бюджеты разных уровней.

-

Трансферты из других бюджетов. Так в федеральном бюджете может быть предусмотрена статья по финансированию региональных и муниципальных (местных) бюджетных проектов.

-

Доходы от экономической деятельности, которые могут включать в себя дивиденды от муниципальных или государственных предприятий (компаний), доход от реализации государственного и муниципального имущества, приватизации. Доходы от государственных инвестиций. Сюда же можно отнести рентные доходы – от сдачи в аренду помещений, земли, дивиденды от акций и прочее. Государство может быть производителем и продавцом каких-либо товаров и услуг. Да и лотерею может провести, если что.

-

Кредиты. Городские, региональные и государственные органы власти зачастую обращаются к банкам и другим организациям, прося денег в долг. Сюда же можно отнести размещение облигаций и других долговых обязательств.

-

Штрафы, компенсации, неустойки и другие выплаты в бюджет.

-

Особняком стоит “монетный доход” государства – прямая эмиссия, то есть “печать” денег по мере необходимости.

-

В случае успешных войн – контрибуции, репарации.

Если что забыл, поправляйте.

460

Конечно забыл)) Плюс ко всему государство, регион, город может получать безвозмездно (то есть даром) благотворитель… Читать дальше

Комментировать ответ…Комментировать…

До 01.01.2025 установлен переходный период для приведения статусов и уставов муниципальных образований, а также законодательства в соответствие с изменениями, внесенными Федеральным законом от 01.05.2019 N 87-ФЗ.

(в ред. Федерального закона от 23.06.2014 N 165-ФЗ)

(см. текст в предыдущей редакции)

1. Каждое муниципальное образование имеет собственный бюджет (местный бюджет).

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет муниципального района.

Бюджет городского округа с внутригородским делением и свод бюджетов внутригородских районов, входящих в состав городского округа с внутригородским делением (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет городского округа с внутригородским делением.

(абзац введен Федеральным законом от 29.06.2015 N 187-ФЗ)

В качестве составной части бюджетов городских и сельских поселений, внутригородских районов, муниципальных районов (в отношении населенных пунктов, других территорий, расположенных на межселенных территориях), муниципальных округов, городских округов, внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями. Порядок составления, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих муниципальных образований самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации.

(в ред. Федерального закона от 22.12.2020 N 458-ФЗ)

(см. текст в предыдущей редакции)

2. Составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета осуществляются органами местного самоуправления самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации.

3. Бюджетные полномочия муниципальных образований устанавливаются Бюджетным кодексом Российской Федерации.

4. Территориальные органы федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, предоставляют финансовым органам муниципальных образований информацию о начислении и об уплате налогов и сборов, подлежащих зачислению в бюджеты соответствующих муниципальных образований, в порядке, установленном Правительством Российской Федерации.

В случае, если местная администрация муниципального района осуществляет полномочия местной администрации поселения, являющегося административным центром муниципального района, в соответствии с абзацем третьим части 2 статьи 34 настоящего Федерального закона, территориальный орган федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, предоставляет финансовому органу данного муниципального района информацию о начислении и об уплате налогов и сборов, подлежащих зачислению в бюджет указанного поселения, в порядке, установленном Правительством Российской Федерации.

5. Руководитель финансового органа муниципального образования назначается на должность из числа лиц, отвечающих квалификационным требованиям, установленным уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

Проведение проверки соответствия кандидатов на замещение должности руководителя финансового органа муниципального района, муниципального округа, городского округа квалификационным требованиям осуществляется с участием финансового органа субъекта Российской Федерации. Порядок участия финансового органа субъекта Российской Федерации в проведении указанной проверки устанавливается законом субъекта Российской Федерации.

(абзац введен Федеральным законом от 19.11.2021 N 376-ФЗ)

Указанным в абзаце втором настоящей части законом субъекта Российской Федерации должны быть предусмотрены перечень предоставляемых в финансовый орган субъекта Российской Федерации документов, способы проведения проверки соответствия кандидатов квалификационным требованиям, включая проведение собеседования с кандидатами, а также перечень принимаемых по результатам проверки решений и форма заключения о результатах проверки. Законом субъекта Российской Федерации также могут регулироваться иные вопросы порядка участия финансового органа субъекта Российской Федерации в проведении указанной проверки.

(абзац введен Федеральным законом от 19.11.2021 N 376-ФЗ)

6. Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических расходов на оплату их труда подлежат официальному опубликованию.

(в ред. Федерального закона от 29.06.2015 N 187-ФЗ)

(см. текст в предыдущей редакции)

Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования.