В бюджетной смете казенные учреждения планируют доходы и расходы на очередной год и плановый период. Без утвержденной сметы нельзя работать и вести закупочную деятельность. Документ необходимо формировать в системе «Электронный бюджет».

Финансовый план казенного учреждения

Расчетная годовая смета доходов и расходов (бюджетные учреждения ее не составляют) казенного учреждения представляет собой план финансирования на определенный период. Казенные организации для распределения собственных расходов и доведенных лимитов используют стандартизированные бланки по форме 0501012.

По БК РФ бюджетная смета — это постатейное распределение доходов и затрат казенного учреждения на финансовый период.

Унифицированный формуляр действует лишь в отношении федеральных бюджетников. Какой документ регулирует правила составления бюджетной сметы — Приказ Минфина № 26н от 14.02.2018. В этом нормативно-правовом акте содержатся ключевые рекомендации по заполнению формы, одна из которых — размещение сметного расчета в системе «Электронный бюджет».

В отношении региональных и муниципальных организаций форма и правила заполнения устанавливают ГРБС (главные распорядители бюджетных средств).

Не путайте понятия бюджетная смета и план ФХД. Ежегодно для финансирования бюджетного учреждения составляется ПФХД, а вот сметные документы предусмотрены для организаций казенного типа и для органов местного самоуправления. Оба документа федералы размещают в «Электронном бюджете».

При подготовке сметного документа обязательно заполняют формы обоснований (расчетов) плановых сметных показателей. С 2022 года действуют новые формы обоснований из Приказа № 87н от 17.06.2021.

Структура и регламент заполнения

Запомните: на основании бюджетной сметы финансируется деятельность учреждения казенного типа. Главные распорядители бюджетных средств формируют уведомления о доведенных объемах финансирования, после этого получатели оформляют сметный расчет на 2023 год. Учитывайте доведенные лимиты обязательств в соответствии с целевыми назначениями.

В Приказе № 26н закреплено, сколько разделов имеет действующая форма бюджетной сметы, — 6 разделов:

- в разделе № 1 указываем только итоговые показатели сметы, то есть сводные данные по всем разделам;

- раздел № 2 — расшифровываем ЛБО по расходам на выполнение функций казенных учреждений, раскрываем информацию об основных видах затрат госучреждения, в том числе оплату труда, иные выплаты персоналу, закупки товаров (работ, услуг), уплату налогов и иных обязательных платежей, возмещение ущерба и т. д.;

- раздел № 3 — ЛБО по расходам на предоставление отдельных видов государственного финансирования, в том числе раскрывается информация о следующих направлениях: инвестиции, субсидии, межбюджетные трансферты, платежи, взносы и перечисления субъектам международного права, обслуживание госдолга, исполнение судебных актов, госгарантий и по резервным расходам;

- раздел № 4 — раскрываем сведения о ЛБО по расходам получателя средств на закупки товаров (работ, услуг) в пользу третьих лиц;

- раздел № 5 — указываем информацию об объеме и направлениях расходов на исполнение принятых публичных нормативных обязательств, указываем справочную информацию;

- раздел № 6 — курс иностранной валюты к рублю, указывается исключительно справочная информация; все операции, совершенные в иностранной валюте, переводятся в рубли по соответствующему курсу.

Если учредитель установил дополнительную детализацию для учреждения, то графу для кода аналитического показателя в структуре сметы казенного учреждения заполняйте по установленным требованиям. При распределении расходов учитывайте указания Минфина из Приказа № 82н от 24.05.2022 в части определения КБК, кодов видов расходов и КОСГУ. По требованию вышестоящих распорядителей допустимо вносить в документ дополнительную детализацию по КОСГУ (Приказ № 209н). Сформированный сметный расчет в «Электронном бюджете» размещается совместно с обоснованиями по каждой статье расходов.

Особенности составления

В Приказе № 141н от 20.06.2018 разъясняется, когда учреждения формируют проект бюджетной сметы на следующий год, — при составлении закона о бюджете (п. 11 Приказа № 141н). Как только закон утверждают, учреждения вносят исправления и согласовывают окончательный вариант сметного расчета. Документ утверждает руководитель казенного учреждения, если иной порядок утверждения не регламентирован вышестоящим ГРБС. Порядок составления, утверждения и ведения бюджетных смет для федеральных бюджетников закреплен Приказом Минфина № 26н. В отношении областных и муниципальных госучреждений правила регламентируют органы исполнительной власти соответствующего региона или муниципального образования.

При необходимости согласования бланка с учредителем или ГРБС следует указывать должность, ФИО и дату согласования в шапке документа.

Все расходные цели подтвердите обоснованиями — специальными расчетами, в которых представлены финансовые подтверждения необходимости расходов. Перед утверждением документа подайте расходные обоснования учредителю на согласование. В противном случае бланк признают недействительным, и произведенные расходы по такому документу посчитают нецелевыми тратами.

Следует различать смету и роспись. В ст. 219.1 БК РФ указано, в чем разница бюджетной росписи и бюджетной сметы: в смете планируют расходы на основании выделенных ЛБО и ассигнований, а в бюджетной росписи эти ассигнования распределяются по получателям средств.

По правилам смета расходов бюджетного учреждения составляется и подписывается в форме ПФХД — плана финансово-хозяйственной деятельности (приказы Минфина № 186н от 31.08.2018, № 168н от 17.08.2020). Независимо от того, какой документ составляется учреждением — план финансово-хозяйственной деятельности или бюджетная смета, — составлять и предоставлять расчеты-обоснования к плановой документации следует в обязательном порядке.

Правила утверждения

После согласования расчетов-обоснований с вышестоящим распорядителем или учредителем документ утверждает руководитель казенного учреждения. Если руководитель отсутствует, то утверждает ответственный исполнитель.

Помимо руководителя, бланк визирует начальник планового или экономического отдела, если такая служба имеется в учреждении. Бюджетная смета по форме 0501012 заверяется главным бухгалтером.

Утвердите сметный расчет в течение 10 рабочих дней с момента доведения ЛБО учредителем, если иной порядок не предусмотрен вышестоящим распорядителем. Если в документе содержатся сведения с гостайной, то его утверждают в течение 20 рабочих дней. ГРБС вправе утвердить формы бланков расчетов-обоснований расходов. Аналогичный порядок утверждения предусмотрен в системе «Электронный бюджет».

Как внести изменения

Если учредитель изменил доведенные лимиты бюджетных обязательств, то форму 0501012 придется скорректировать в соответствии с изменениями. Вот как казенные учреждения вносят изменения в бюджетную смету в течение года:

- Если ЛБО уменьшили, то отразите сумму уменьшения по соответствующей строке со знаком «минус».

- Если финансирование увеличено, то укажите сумму увеличения со знаком «плюс» по соответствующему КБК.

- При перераспределении средств в пределах, доведенных ЛБО, следуйте вышеуказанным правилам. То есть при уменьшении значения по конкретному КБК укажите сумму со знаком «минус», данную сумму распределите по строкам, которые планируют увеличить.

В Приказе № 26н указано, в течение какого срока вносятся изменения в бюджетную смету, — не позднее 10 рабочих дней со дня получения уведомления об изменении ЛБО. Корректировочный бланк следует разместить в «Электронном бюджете» по установленным правилам.

Если изменения сметы казенного госучреждения затрагивают бюджетную роспись, то корректируйте смету только после внесения изменений в нее. И только потом вносите коррективы в «Электронный бюджет».

Размещение сметы в системе «Электронный бюджет»

Не все получатели средств бюджета обязаны размещать сметный расчет в системе «Электронный бюджет». В Приказе № 26н такая обязанность закреплена только для федеральных бюджетников. Муниципальные и региональные госучреждения вправе подготовить документ в бумажном виде.

В то же время большинство ГРБС регионального и муниципального уровней закрепили для подведомственных организаций обязанность размещать БС в «Электронном бюджете». Проверьте нормативную документацию, доведенную ГРБС до подведомственных учреждений. Если такое требование есть, то за уклонение от исполнения привлекут к ответственности.

В инструкции пользователя указано, как в «Электронном бюджете» увидеть бюджетные сметы: открыть специализированное программное обеспечение и в контекстном меню перейти в блок со сметными расчетами.

А вот как сформировать новый сметный бланк в информационной системе «Электронный бюджет».

В разделе «Ведение смет» создать новый документ — вызвать меню правой кнопкой мыши и сформировать элемент. Сохранить черновик.

Для облегчения работы пользователей предусмотрена автоматизация бухгалтерского учета. Специализированные программы позволяют формировать документы в электронном виде, чтобы потом загружать готовую документацию в систему «Электронный бюджет».

Для работы с электронным документом и создания обоснований плановых сметных показателей (ОПСП) необходимо загрузить расходное расписание, выданное Федеральным казначейством. Вот как это сделать: перейти в «Документы», выбрать пункт меню «Загрузить расходное расписание» и «Импортировать РР».

Выбрать файлы расходного расписания для загрузки, нажать «Открыть».

Проверить суммы доведенных лимитов в разделе «Показатели бюджетных смет».

Функционал «Электронного бюджета» позволяет просмотреть сметный расчет в электронном виде, распечатать и выгрузить в формате Excel. Все действия вызываются в контекстном меню правой кнопкой мыши.

А вот пошаговая инструкция изменения показателей бюджетной сметы в АЦК-Госзаказ — сметный расчет выгружается в автоматизированный центр контроля через интеграцию с «Электронным бюджетом». Все показатели ЛБО для плана-графика и закупок корректируются только в ЭБ.

Шаг 1. Зайти в раздел «Документы», вызвать контекстное меню правой кнопкой мыши и сформировать изменение.

Шаг 2. Выбрать «Вид изменения».

Шаг 3. Заполнить черновик и передать его на согласование и утверждение.

Еще по теме:

- подключение к системе «Электронный бюджет»: пошаговая инструкция;

- заполняем и публикуем расходное расписание;

- как связаны план-график по 44-ФЗ и план ФХД.

Продолжаем цикл статей, посвященных разумному финансовому планированию. Сегодня поговорим о том, как организовать взаимоотношения между учредителем (ГРБС) и сетью подведомственных учреждений в части нормативного планирования.

Читайте первую часть цикла: Разумное финансовое планирование. Знакомство с системой РАМЗЭС 2.0. В статье интересны мнения читателей в комментариях на сайте.

Допущенные ошибки, в том числе при заполнении соответствующей документации, могут обернуться сокращением финансирования и вопросами со стороны контролирующих органов об обоснованности примененных при расчете нормативов. Ускорить и упростить работу поможет автоматизация этой работы, в том числе с использованием системы «Отраслевой информационный ресурс» (ОИР) на базе ЭС РАМЗЭС 2.0.

Законодательное регулирование нормативного планирования

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» от 08.05.2010 № 83-ФЗ изменил подход к финансированию и построению взаимоотношений между учредителем и подведомственными учреждениями.

Планово-экономические службы бюджетных и автономных учреждений работают с большим набором взаимосвязанных документов:

- государственное (муниципальное) задание;

- соглашение о предоставлении субсидии;

- приказ об утверждении базовых нормативов и корректирующих коэффициентов;

- план финансово-хозяйственной деятельности (ПФХД);

- расчеты (обоснования) к ПФХД;

- сведения об операциях с целевыми субсидиями ;

- другие.

Казенные учреждения не ведут планов ФХД, для них существует бюджетная смета и обоснования к ней.

Разберемся, с какими проблемами нормативного планирования придется столкнуться специалисту и рассмотрим пути их решения.

Государственное задание и проблемы его финансирования

Госзадание (ГЗ) — базовый документ, определяющий плановые показатели объема и качества предоставляемых услуг (работ) госучреждения на очередной финансовый год и плановый период.

Показатели ГЗ определяют размер предоставляемой учреждению субсидии на финансовое обеспечение выполнения задания.

Расчет финансового обеспечения по каждой услуге в ГЗ производится на основании:

- базового норматива затрат на единицу услуги;

- корректирующих коэффициентов (с учетом отраслевой и территориальной специфики учреждения).

Учредитель самостоятельно рассчитывает и устанавливает базовые нормативы и коэффициенты.

Для расчета нормативных затрат на оказание госуслуги (i) используется формула:

Норматив на оказание госуслуги = Базовый норматив затрат × Коэффициент отраслевой корректирующий × Коэффициент территориальный корректирующий

Где взять методы и инструменты расчета базовых нормативов? Основной регламентирующий документ — Постановление Правительства № 640 от 26 июня 2015 года. Но проблема в том, что у большинства ГРБС отсутствуют современные системы планирования, что затрудняет прохождение двух этапов расчета нормативов, предусмотренных указанным НПА:

- сбор данных с учреждений для проведения расчетов;

- расчет по группам затрат.

Обычно работа по сбору данных ведется посредством обмена информацией, представленной в формате Excel, по e-mail. Это не только существенно затягивает сбор сведений, но и увеличивает риски технических ошибок при объединении и систематизации данных (различные форматы из-за версий ПО, различные форматы данных полей). И это при условии предоставления заведомо корректных данных со стороны учреждений, а если это не так?

В среднем в региональных ГРБС системы здравоохранения только на сбор статистики уходит до 4 человеко-часов на одно подведомственное учреждение, а это потеря до 10 рабочих дней при наличии небольшой подведомственной сети.

По второму пункту можно сказать тоже самое — после сбора неоднородных данных приходится тратить значительное время на их систематизацию, приведение в надлежащий вид.

В стремлении упростить себе работу некоторые ГРБС берут нормативы и коэффициенты у своих коллег (в том числе из иных отраслей), что в последующем при проверке вызывает вопросы об обоснованности. Но зачастую даже заимствовать базовые нормативы невозможно, их нужно считать на основании ресурсообеспечения учреждений.

Решение — автоматизированная система, которая позволяет собирать информацию с учреждений в реальном времени, систематизировать и использовать для расчета нормативов и составления госзадания.

Последующее изменение размера субсидии

Внесение изменений в существующее ГЗ и размер субсидирования — нередкий случай. При этом необходимо отразить произошедшие изменения в госзадании и по цепочке в других документах (соглашение, ПФХД), провести загрузку актуальных данных на bus.gov.ru.

Изменения объемов субсидии допускаются только при изменении объемов государственного (муниципального) задания и оформляются в виде допсоглашений к основному соглашению. Этот процесс тоже автоматизируется для защиты от ошибок, связанных с человеческим фактором и более быстрого прохождения процесса согласования.

Что касается платных услуг (работ), оказываемых учреждениями. Средства, полученные от такой деятельности, с учетом положений Федерального закона № 83-ФЗ, поступают в самостоятельное распоряжение учреждений и могут направляться на цели, ради которых создано учреждение. При этом необходимо скорректировать объем субсидии с учетом коэффициента платной деятельности и актуализировать сопутствующие документы. Об этом многие учреждения просто забывают.

Если учреждению предоставляются субсидии на для возмещения расходов целевого характера, например, для покупки оборудования, то между ГРБС и учреждением заключается соглашение и заполняются сведения об операциях с целевыми субсидиями (также размещаются на официальном сайте bus.gov.ru).

Все эти операции гораздо удобнее и быстрее проводятся через ОИР (на базе РАМЗЭС 2.0), включая распределение объемов субсидий (включая субсидии на иные цели и на капвложения) с учетом региональной и отраслевой специфики, базовых нормативов и поправочных коэффициентов.

Кратко о ПФХД

Мы несколько раз упоминали план финансово-хозяйственной деятельности. Этот документ и особенности его заполнения более подробно мы рассмотрим в других статьях. Отметим только, что это табличный документ, содержащий сведения о плановых объемах доходов и расходов учреждения по видам финансового обеспечения (госзадание, иные цели, платные услуги, ОМС) и кодам бюджетной классификации (КФО, КВР, КОСГУ и др.), включая детализированные обоснования запланированных поступлений и выплат.

Он формируется на основании общих требований Минфина (приказ № 186н от 31.08.2018) и порядка, утвержденного учредителем. В августе 2020 года внесены очередные изменения, о них тоже будем рассказывать (в настоящее время новый Приказ № 168н от 17.08.2020 находится на регистрации в Минюсте России).

При помощи ОИР (на базе ЭС РАМЗЭС 2.0) можно:

- рассчитывать и обосновывать каждую статью расходов и доходов ПФХД (4-х уровневая детализация);

- контролировать показатели ПФХД на протяжении всего бюджетного цикла в реальном времени;

- автоматизировать процесс согласования, утверждения и подписания со стороны ГРБС изменений плана ФХД и других документов с использованием системы электронного документооборота (СЭД) с имеющимися сертификатами электронной подписи (ЭП).

Автоматизация бюджетного планирования с ОИР

В первую очередь автоматизированная система сокращает бумажный документооборот в сети учреждений и дает возможность вовсе от него отказаться в пользу более дешевой, скоростной и современной СЭД, уменьшает время обработки типовых операций по составлению, формированию, проверке и согласованию документов.

Как-нибудь на «живом» примере мы представим аналитику — во сколько раз сокращается выполнение типовых операций, или попросим рассказать об этом наших Заказчиков.

Что получают ГРБС и подведомственные учреждения, начиная работу в ОИР

Как разработчики программного продукта мы всегда придерживались принципа, что Пользователь должен пользоваться продуктом, а не заниматься его настройкой, загрузкой данных, длительным освоением.

Поэтому вот реальный пример объёма работ по подготовке информационной системы ОИР, выполненных за 3 дня (!) для одного из региональных министерств здравоохранения. В системе:

- загружен перечень государственных услуг (работ), оказываемых (выполняемых) подведомственными государственными учреждениями с указанием реквизитов — наименования услуги и учреждения, уникального номера услуги, показателей объема и качества;

- создан реестр целевых субсидий (с указанием полного наименования, уникального кода, КБК);

- проведена детализация статей затрат для каждого вида финансового обеспечения (субсидия на ГЗ, на иные цели, средства ОМС, приносящая доход деятельность);

- кастомизирована актуальная форма ПФХД, применяемого на 2020 год и плановый период 2021 и 2022 годов для подведомственных учреждений соответствующего региона и ведомства.

Мы также наполнили информационную систему актуальными данными Заказчика. В частности были внесены сведения по четырем десятками подведомственных учреждений:

- КБК, используемые для финансового обеспечения (КВР 611,612,621,622);

- планируемые доходы на 2020 год и плановый период 2021 и 2022 годов и остатки на начало года с детализацией по видам финансового обеспечения;

- утвержденные ГЗ на 2020 год и плановый период 2021 и 2022 годов;

- утвержденные базовые нормативы затрат на оказание государственных услуг (выполнение работ).

В системе ОИР этого Министерства созданы учетные записи.

ГРБС и все учреждения уже могут работать в сервисе, использовать свои реальные данные, обмениваться информацией, согласовывать документы и выполнять все задачи по планированию. Это и есть разумное финансовое планирование.

Если хотите узнать больше о РАМЗЭС 2.0 или заказать демонстрацию сервиса, оставляйте свои контактные данные в форме ниже и мы вам перезвоним:

Общие правила к порядку составления, утверждения и ведения бюджетной сметы постоянно меняются в соответствии с внесенными изменениями в законодательство. Расскажем, по каким правилам нужно будет формировать Бюджетную смету на 2019 г. и плановый период.

- Порядок для подведомственных учреждений

- Составление и ведение бюджетной сметы

- Ведение смет в ГИИС «Электронный бюджет»

Порядок для подведомственных учреждений

Процесс формирования бюджетной сметы включает в себя проведение ряда расчетов сметных плановых показателей и составление проекта бюджетной сметы. Работа по формированию документа начинается в тот момент, когда учреждение получает данные о размерах бюджетных назначений, выделенных из бюджета. К смете прикладывают расчеты, где обосновывается каждая статья расходов. Все казенные учреждения формируют свою бюджетную смету, на основании которой распорядитель бюджетных средств формируется Сводную ведомость по всем своим подведомствам.

На протяжении ряда лет главные распорядители руководствовались общими требованиями, утвержденными Приказом Минфина РФ от 20.11.2007 № 112н, который не раз подвергался внесению корректировок. Очередное уточнение при составлении бюджетной сметы внес Приказ Минфина РФ №26н от 14.02.2018 г. (далее Приказ Минфина 26н). При составлении и утверждении смет на 2019 г. и плановый период 2020 и 2021 гг. необходимо воспользоваться новыми требованиями, которые определены данным Приказом. Основные изменения:

- увеличилось количество разделов бюджетной сметы и изменилась структура документа;

- в смете теперь также необходимо отражать прогнозные показатели;

- сметы, содержащие государственную тайну, утверждаются не позднее 20 рабочих дней со дня доведения учреждению ЛБО;

- утвержденную бюджетную смету с обоснованиями направляют ГРБС (РБС) не позднее одного рабочего дня после утверждения.

Также теперь главный распорядитель утверждает порядок в форме единого документа. В нем могут быть установлены (п. 3, 5 Приказа Минфина № 26н):

- главным распорядителем средств федерального бюджета:

- сроки составления и подписания проектов смет;

- порядок и сроки утверждения смет (внесения изменений в сметы);

- полномочия главного распорядителя (распорядителя) средств федерального бюджета;

- главным распорядителем средств бюджета субъекта РФ (местного бюджета):

- порядок и сроки составления и подписания проектов смет;

- порядок и сроки составления, ведения и утверждения смет (внесения изменений в сметы);

- полномочия главного распорядителя (распорядителя) средств бюджета субъекта РФ (местного бюджета).

Составление и ведение бюджетной сметы

Как и прежде, бюджетная смета подразумевает под собой документ, где отражены установленные доведенные объемы и их распределение по направлениям расходов. При этом учтено, что соответствующие объемы расходов устанавливаются на срок закона (решения) о бюджете на очередной финансовый год (на очередной финансовый и плановый период) (п. Приказа Минфина 26н).

Бюджетная смета составляется учреждением путем формирования показателей на второй год планового периода и внесения изменений в утвержденные показатели сметы на очередной финансовый год и плановый период (п. 8 Приказа Минфина № 26н).

Теперь бюджетная смета состоит их шести разделов, а именно:

1 раздел: итоговые показатели бюджетной сметы.

2 раздел: лимиты бюджетных обязательств по расходам получателя бюджетных средств.

3 раздел: лимиты бюджетных обязательств по расходам на предоставление бюджетных инвестиций юридическим лицам, субсидий бюджетным и автономным учреждениям, иным некоммерческим организациям, межбюджетных трансфертов, субсидий юридическим лицам, индивидуальным предпринимателям физическим лицам – производителям товаров, работ, услуг, субсидий государственным корпорациям, компаниям, публично-правовым компаниям; осуществление платежей, взносов, безвозмездных перечислений субъектам международного права; обслуживание государственного долга, исполнение судебных актов, государственных гарантий РФ, а также по резервным расходам.

4 раздел: лимиты бюджетных обязательств по расходам на закупки товаров, работ, услуг, осуществляемые получателем бюджетных средств в пользу третьих лиц.

5 раздел: справочно, бюджетные ассигнования на исполнение публичных нормативных обязательств.

6 раздел: справочно, курс иностранной валюты к рублю РФ.

В приложении 1 и 2 Приказа Минфина 26н приведены Форма сметы и форма, предназначенная для изменения ее показателей.

Можно выделить следующие основные особенности составления бюджетной сметы на 2019 год:

- Увеличилось количество разделов: было 4, стало 6.

- Введены графы для отражения показателей первого и второго годов планового периода в случае утверждения закона (решения) о бюджете на очередной финансовый и плановый период.

- Новая форма сметы предусматривает обособленное отражение показателей текущего года и планового периода. Они формируются в разрезе кодов классификации расходов бюджетов с детализацией по кодам подгрупп и (или) элементов видов расходов. Возможно также применение дополнительной детализации показателей по кодам статей (подстатей) групп (статей) КОСГУ (кодам аналитических показателей), если это установлено соответствующим порядком ведения сметы.

- В отличие от действующей формы на 2018 год, рекомендованной Приказом Минфина РФ № 112н, отметка «Согласовано» будет проставляться в конце сметы.

Согласно правилам, которые изложены в п. 11 Приказа Минфина 26н, ведение бюджетной сметы предполагает внесение в нее изменений в пределах доведенных бюджетных назначений учреждению. При этом суммы увеличения отражаются со знаком плюс, а суммы уменьшения со знаком минус. Корректировка сметы осуществляется путем утверждения поправок в показателях, которые меняют:

- Объемы сметных назначений.

- Распределение сметных назначений по кодам классификации расходов бюджетов бюджетной классификации РФ.

- Распределение сметных назначений, не требующих изменения показателей бюджетной росписи главного распорядителя.

- Распределение по дополнительным кодам аналитических показателей.

Ведение смет в ГИИС «Электронный бюджет»

С 2018 г. государственными (субъектов РФ) и муниципальными казенными учреждениями ведение и составление Бюджетной сметы должно осуществляться с использованием ГИИС «Электронный бюджет» согласно Приказу Минфина РФ от 30.09.2016 №168н.

Система «Электронный бюджет» предназначена для ведения более прозрачной, открытой деятельности учреждения. В системе обеспечена возможность:

- Формирования и ведения бюджетной сметы на основании доведенных до учреждения в установленном порядке ЛБО.

- Формирования обоснований плановых сметных показателей.

- Формирования и ведения свода бюджетных смет.

С порядком подключения учреждений, которые финансируются из федерального бюджета изложен Письме Минфина РФ «21-03-04/74624.

Нарушение казенным учреждением порядка составления, утверждения и ведения бюджетных смет влечет наложение на должностных лиц административного штрафа в размере от 10 000 до 30 000 руб. (ст. 14.14.7 КоАП РФ).

Планирование доходов и расходов медицинской организации

Планирование фонда заработной платы

Планирование затрат на оплату коммунальных услуг

Планирование затрат на лекарственные препараты и материалы, лечебное питание

Основные проблемы, выявленные в ходе планирования бюджета медицинского учреждения, и пути их решения

Планирование бюджета медицинской организации — важная составляющая бюджетного процесса в целом, который предполагает заблаговременную и серьезную работу экономического отдела больницы.

Учреждения здравоохранения представлены тремя видами: автономные, бюджетные и казенные. Что касается составления бюджета: автономные и бюджетные учреждения составляют государственное задание и план финансово-хозяйственной деятельности (ПФХД), казенные — бюджетную смету.

Требования к составления плана финансово-хозяйственной деятельности организации утверждены Приказом Минфина России от 31.08.2018 № 186н (в ред. от 11.12.2019; далее — Требования к составлению ПФХД)[1].

Таким образом, требования к составлению ПФХД едины для всех медучреждений — муниципальных и государственных.

Планирование доходов медицинской организации

Планирование бюджета медицинские организации начинают с составления государственного задания (по нормативам Минздрава России). Государственное задание составляется на каждый вид медицинской помощи отдельно.

Рассмотрим планирование бюджета на примере государственного учреждения здравоохранения — участковой больницы Ульяновской области.

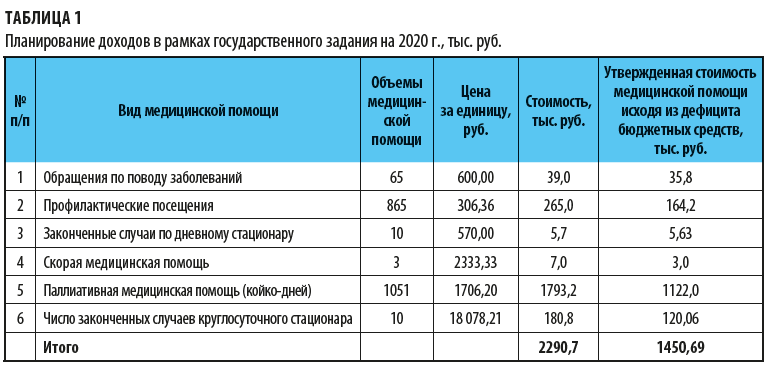

Cогласно утвержденным объемам в рамках государственного задания на 2020 г. (вы можете скачать его на «Сервисе форм») определяем потребность в денежных средствах (табл. 1).

Как видим, в учреждении дефицит денежных средств — обеспеченность бюджетными средствами составляет лишь 63,3 % от реальной потребности медицинской организации. Рассчитывали мы этот процент так: утвержденную сумму стоимости медицинской помощи исходя из дефицита бюджетных средств делили на общую стоимость государственного задания:

1450,69 / 2290,7 × 100 % = 63,3 %.

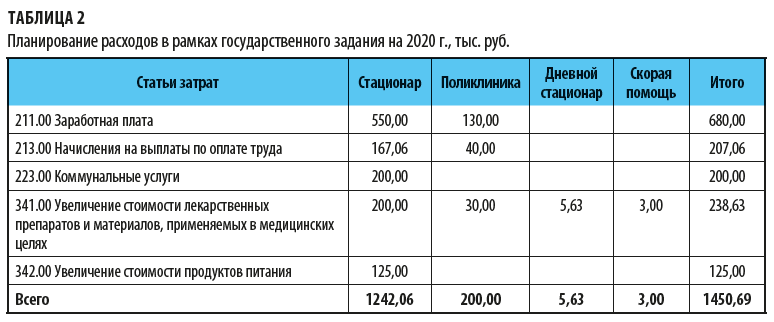

Соответственно доходам формируем и расходы учреждения.

Планирование расходов учреждения

Расходы планируем в разрезе статей экономической классификации.

При расчетах учитываем[2]:

• произведенные на начало финансового года авансы по договорам (контрактам, соглашениям);

• суммы излишне уплаченных или излишне взысканных налогов, пеней, штрафов;

• принятых и не исполненных на начало финансового года обязательств.

Если учреждение не собирается осуществлять отдельные расходы, оставлять пустые таблицы-обоснования по ним не нужно[3].

Детализация расходов и правила расчета сумм приведены в п. 24–43 Требований к составлению ПФХД.

Из этих норм следует, что таблиц-обоснований должно быть много: только основных групп расходов насчитывается семь (оплата труда с начислениями, компенсационные выплаты персоналу, не предусмотренные фондом оплаты труда, уплата налогов и пр.), а одна из них (расходы на закупки) включает в себя еще десять видов расходов. При этом орган-учредитель может обязать учреждение отражать расходы в разбивке по источникам финансирования.

Как и в случае с доходами, по каждой группе расходов нужно составить общую таблицу-обоснование, а детали расчетов отражать в отдельных таблицах.

Свод расчетов по расходам в рамках государственного задания на 2020 г. представлен в табл. 2.

Анализируя данные табл. 2, мы видим, что план по расходам соответствует плану по доходам.

На заработную плату работникам медицинской организации планируется направить 46,9 % (680,0 / 1450,69 × 100 %).

Налоги во внебюджетные государственные фонды (пенсионный, фонд страхования, в фонд социального страхования) — 30,2 % от фонда заработной платы, что составит:

680,00 тыс. руб. × 30,2 % = 207,06 тыс. руб.

На приобретение лекарственных препаратов и материалов, применяемых в медицинских целях, планируется направить:

238,63 / 1450,69 × 100 % = 16,4 %,

на оплату коммунальных услуг:

200,00 / 1450,69 × 100 % = 13,8 %;

на увеличение стоимости продуктов питания — только 8,2 % (125,00 / 1450,69 × 100 %).

Планирование фонда заработной платы

Планирование расходов бюджета на 2020 г. начнем с определения фонда заработной платы работников медицинской организации.

Для этого просчитаем нормативную потребность персонала в зависимости от доведенных объемов медицинской помощи на плановый год по порядкам оказания медицинской помощи.

При планировании фонда оплаты труда на первом этапе определим число должностей медицинского персонала в соответствии со штатными нормативами (сейчас они являются рекомендательными) и исходя из объема работы медицинской организации и ее подразделений.

[1] Приказ применяется при формировании плана финансово-хозяйственной деятельности государственного (муниципального) учреждения начиная с плана финансово-хозяйственной деятельности государственного (муниципального) учреждения на 2020 год (на 2020 год и плановый период 2021 и 2022 годов). Ранее применялся Приказ Минфина России от 28.07.2010 № 81-н.

[2] Абзац 2 п. 17 Требований к составлению ПФХД.

[3] Пункт 45 Требований к составлению ПФХД.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 2, 2020.

01.04.2018

Деятельность казенных учреждений, равно как и деятельность органов государственной власти, местного самоуправления (далее – учреждения), финансируется за счет средств соответствующего бюджета бюджетной системы РФ и на основании бюджетной сметы (ст. 161 БК РФ). Общие требования к порядку составления, утверждения и ведения этого документа изменились (см. Приказ Минфина РФ № 26н). По каким правилам нужно будет формировать бюджетную смету на 2019 год и плановый период, расскажем далее.

Порядок для подведомственных учреждений

На протяжении долгих лет главные распорядители бюджетных средств разрабатывали для своих подведомственных учреждений правила формирования бюджетных смет, руководствуясь общими требованиями, утвержденными Приказом Минфина РФ от 20.11.2007 № 112н (далее – Общие требования № 112н). За это время они не раз корректировались и дополнялись (см., например, последние изменения, предусмотренные Приказом Минфина РФ от 30.09.2016 № 168н).

Однако при составлении, утверждении и ведении смет на 2019 год и плановый период 2020 и 2021 годов следует учитывать новые требования, определенные Приказом Минфина РФ № 26н (далее – Общие требования № 26н). Согласно им главный распорядитель средств соответствующего бюджета утверждает порядок в форме единого документа, в котором могут быть установлены:

1) в отношении учреждений, финансируемых из федерального бюджета:

– сроки составления и подписания проектов смет;

– порядок и сроки утверждения смет (внесения изменений в сметы);

– полномочия главного распорядителя (распорядителя) средств федерального бюджета, учреждения по утверждению сметы (внесению в нее изменений);

2) в отношении учреждений, финансируемых из бюджета субъекта РФ (местного бюджета):

– порядок и сроки составления и подписания проектов смет;

– порядок и сроки составления, ведения и утверждения смет (внесения изменений в сметы);

– полномочия главного распорядителя (распорядителя) средств бюджета субъекта РФ (местного бюджета), учреждения по утверждению сметы (внесению в нее изменений).

Как видим, порядок составления и ведения бюджетных смет федеральных казенных учреждений главными распорядителями средств федерального бюджета не устанавливается. Это прерогатива Минфина (ст. 165 БК РФ, п. 4 Общих требований № 26н).

Составление бюджетной сметы

Как и прежде, составление бюджетной сметы подразумевает под собой установление объема и распределение направлений расходов бюджета на основании доведенных до учреждения в установленном законодательством РФ порядке лимитов бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций казенного учреждения, включая бюджетные обязательства по предоставлению бюджетных инвестиций и субсидий юридическим лицам (в том числе субсидии бюджетным и автономным учреждениям), субсидий, субвенций и иных межбюджетных трансфертов (далее – ЛБО).

При этом уточнено, что соответствующие объемы расходов устанавливаются на срок закона (решения) о бюджете на очередной финансовый год (на очередной финансовый год и плановый период) (п. 6 Общих требований № 26н).

Бюджетная смета составляется учреждением путем формирования показателей на второй год планового периода и внесения изменений в утвержденные показатели сметы на очередной финансовый год и плановый период (п. 8 Общих требований № 26н).

Форма сметы и форма, предназначенная для изменения ее показателей, приведены в приложениях 1 и 2 к Общим требованиям № 26н.

Теперь бюджетная смета состоит их шести разделов.

|

Разделы |

Показатели |

|

1 |

Итоговые показатели по всем разделам |

|

2 |

ЛБО по расходам получателей бюджетных средств, осуществляемым в целях обеспечения выполнения их функций (ст. 70 БК РФ): – оплата труда, денежное содержание (денежное вознаграждение, денежное довольствие, заработная плата) работников (сотрудников) учреждений, а также командировочные и другие выплаты, предусмотренные трудовыми договорами (служебными контрактами, контрактами), законодательством РФ, субъектов РФ и муниципальными правовыми актами; |

|

3 |

ЛБО по следующим расходам: – предоставление бюджетных инвестиций юридическим лицам, субсидий бюджетным и автономным учреждениям, иным некоммерческим организациям, межбюджетных трансфертов, субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг, субсидий государственным корпорациям, компаниям, публично-правовым компаниям; |

|

4 |

ЛБО по расходам на закупки товаров, работ, услуг, осуществляемым получателем бюджетных средств в пользу третьих лиц |

|

5 |

Бюджетные ассигнования на исполнение публичных нормативных обязательств* |

|

6 |

Курс иностранной валюты к рублю Российской Федерации* |

* Указываются в смете справочно.

Новая форма сметы предусматривает обособленное отражение показателей текущего года и планового периода. Они формируются в разрезе кодов классификации расходов бюджетов с детализацией по кодам подгрупп и (или) элементов видов расходов. Возможно также применение дополнительной детализации показателей по кодам статей (подстатей) групп (статей) КОСГУ (кодам аналитических показателей), если это установлено соответствующим порядком ведения сметы.

Основаниями для составления сметы по-прежнему являются обоснования (расчеты) плановых сметных показателей, утвержденные руководителем учреждения. Они составляются в процессе формирования проекта закона (решения) о бюджете на очередной финансовый год (на очередной финансовый год и плановый период).

Сроки формирования проекта сметы устанавливаются порядком, утвержденным главным распорядителем бюджетных средств.

Также если этим порядком определено согласование сметы учреждения распорядителем бюджетных средств, осуществляющим распределение ЛБО, согласование оформляется после подписи руководителя учреждения (уполномоченного лица) грифом «Согласовано». Одновременно указываются наименование распорядителя бюджетных средств, должность лица этого распорядителя, согласующего смету, его личная подпись, расшифровка и дата согласования (п. 8 Общих требований № 26н).

Утверждение бюджетной сметы

Основные правила утверждения сметы не претерпели изменений. Согласно п. 10 Общих требований № 26н бюджетная смета:

– органа государственной власти (государственного органа), органа местного самоуправления, являющегося главным распорядителем бюджетных средств, утверждается его руководителем или иным уполномоченным им лицом;

– учреждения, не являющегося главным распорядителем средств бюджета, – руководителем учреждения или иным уполномоченным им лицом, если иной порядок не предусмотрен главным распорядителем средств бюджета;

– обособленного (структурного) подразделения учреждения без прав юридического лица, осуществляющего полномочия по ведению бюджетного учета, – руководителем учреждения, в составе которого создано данное подразделение.

Сроки утверждения сметы теперь установлены и для бюджетной сметы, содержащей сведения, составляющие гостайну, – не позднее 20 рабочих дней со дня доведения ЛБО. Для обычной сметы, как и прежде, срок утверждения составляет 10 рабочих дней.

Направление утвержденных смет с обоснованиями (расчетами) главному распорядителю (распорядителю) бюджетных средств осуществляется распорядителем бюджетных средств (учреждением) не позднее одного рабочего дня после утверждения сметы (п. 13 Общих требований № 26н).

Обратите внимание: при выявлении нарушений бюджетного законодательства в ходе исполнения сметы право утверждать руководителем смету может быть ограничено.

Ведение бюджетной сметы

Порядок ведения бюджетной сметы практически полностью повторяет прежний, он описан в разд. IV Общих требований № 26н.

Под ведением сметы подразумевается внесение в нее изменений в пределах доведенных учреждению в установленном порядке ЛБО. При этом суммы увеличения объемов сметных назначений отражаются в соответствующей форме (см. приложение 2 к Общим требованиям № 26н) со знаком плюс, а уменьшения – со знаком минус.

Корректировка сметы осуществляется путем утверждения поправок показателей:

– изменяющих объемы сметных назначений в случае изменения доведенных учреждению в установленном законодательством РФ порядке ЛБО;

– изменяющих распределение сметных назначений по кодам классификации расходов бюджетов, требующих либо не требующих изменения показателей бюджетной росписи главного распорядителя (распорядителя) бюджетных средств и ЛБО;

– изменяющих объемы сметных назначений, приводящих к перераспределению их между разделами сметы;

– изменяющих иные показатели, предусмотренные порядком ведения сметы.

Формирование поправок в смету осуществляется на основании изменений показателей обоснований (расчетов) плановых сметных показателей.

Внесение изменений в смету, требующих изменения показателей бюджетной росписи главного распорядителя (распорядителя) бюджетных средств и ЛБО, утверждается после внесения изменений в указанную роспись и ЛБО.

Изменения в показателях обоснований (расчетов) плановых сметных показателей федеральных казенных учреждений, требующих изменения показателей обоснований (расчетов) бюджетных ассигнований, утверждаются после внесения изменений в показатели обоснований (расчетов) бюджетных ассигнований в соответствии с порядком формирования и представления главными распорядителями средств федерального бюджета обоснований бюджетных ассигнований.

В случае изменения показателей обоснований (расчетов) плановых сметных показателей, не влияющих на показатели сметы учреждения, осуществляется изменение только показателей обоснований (расчетов) плановых сметных показателей.

Порядок и сроки утверждения изменений, внесенных в показатели бюджетной сметы, аналогичны тем, что предусмотрены для утверждения самой сметы. К представленным на утверждение изменениям прилагаются обоснования (расчеты) плановых сметных показателей.

Внесенные в смету изменения направляются распорядителем бюджетных средств (учреждением) главному распорядителю (распорядителю) бюджетных средств не позднее одного рабочего дня после их утверждения.

* * *

Итак, новые правила формирования бюджетной сметы во многом схожи с прежними. Как и ранее, обоснования (расчеты) плановых сметных показателей, утвержденные руководителем учреждения, являются неотъемлемой частью сметы. Ее показатели формируются в разрезе кодов классификации расходов бюджетов с детализацией по кодам подгрупп и (или) элементов видов расходов. Применение дополнительной детализации показателей по кодам статей (подстатей) групп (статей) КОСГУ (кодам аналитических показателей) возможно, если это установлено соответствующим порядком главного распорядителя.

Однако есть и различия. Форма сметы и форма, предназначенная для изменения ее показателей, стали более объемными, теперь они состоят из шести разделов (ранее – четырех). В них предусматривается обособленное отражение показателей текущего года и планового периода.

В заключение отметим, что требование составлять, утверждать и вести смету в системе «Электронный бюджет» действует пока только в отношении федеральных казенных учреждений.

Бюджетная смета (ф. 0501012) – СКАЧАТЬ

Мишанина М.,

эксперт информационно-справочной системы «Аюдар Инфо»