30 сентября был опубликован и вступил в силу Федеральный закон от 30.09.2015 г. 273-ФЗ

«Об особенностях составления и утверждения проектов бюджетов бюджетной системы Российской Федерации на 2016 год, о внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившей силу статьи 3 Федерального закона «О приостановлении действия отдельных положений Бюджетного кодекса Российской Федерации». Этим законом было приостановлено правило о составлении бюджета на три года (очередной год и плановый период).

Законом приостановлены до 1 января 2016 года:

– обязательность составления и утверждения проекта федерального бюджета и проектов бюджетов государственных внебюджетных фондов на плановый период;

– правило о внесении на рассмотрение ГД РФ, законодательного (представительного) органа соответственно проекта закона о федеральном бюджете не позднее 1 октября, проектов законов субъекта федерации о бюджете субъекта и о бюджете территориального государственного внебюджетного фонда не позднее 1 ноября, проекта решения о местном бюджете не позднее 15 ноября;

– требования к ограничению общего объема расходов федерального бюджета;

– правила об утверждении программы государственных гарантий бесплатного оказания гражданам медицинской помощи сроком на три года;

– правила об утверждении тарифов на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний сроком на три года.

С трех до пяти лет увеличен срок, на который могут предоставляться бюджета бюджетные кредиты бюджетам субъектов федерации из федерального бюджета.

До 1 января 2018 года продлено действие правила, согласно которому предельный объем государственного долга субъекта федерации (муниципального долга) может превысить ограничения, установленные пунктами 2 и 3 статьи 107 Бюджетного кодекса РФ, в пределах объема государственного долга субъекта РФ (муниципального долга) по бюджетным кредитам.

Правительство РФ должно будет внести на рассмотрение и утверждение в Государственную Думу проект федерального закона о федеральном бюджете на 2016 год не позднее 25 октября 2015 года.

Для субъектов федерации, при составлении и утверждении проектов бюджетов субъектов на 2016 год, положения Бюджетного кодекса РФ (за исключением положений о прогнозе социально-экономического развития, об основных направлениях бюджетной политики и основных направлениях налоговой политики) в части планового периода не применяются.

Субъектам федерации и муниципальным образованиям разрешено в 2015 году самостоятельно устанавливать срок внесения на рассмотрение законодательных (представительных) органов проектов законов (решений) о бюджете соответственно законом субъекта РФ или муниципальным правовым актом.

Не очень понятна логика используемых законодателем приемов юридической техники, которыми описывается одно и того же явление. Если для федерального бюджета действие правила о том, что он составляется на плановый период приостанавливается, то для бюджетов субъектов алогичные положения БК РФ не применяются. Очевидно, что в обоих случаях последствия одни – не применение правила о трехлетнем бюджете к бюджету на 2016 год.

Для муниципальных образований возможность составления трехлетних бюджетов почему-то не исключили.

И как быть в такой ситуации органам государственной власти субъектов федерации? Во всех регионах действуют законы, которыми регулируется бюджетный процесс, содержащие правило о составлении бюджета на финансовый год и плановый период. Причем приостановление действия положений Бюджетного кодекса само по себе не означает приостановления действия аналогичных положений законов субъектов. Необходимо ли им будет вносить изменения в такие законы, или достаточно будет принять аналогичный федеральному временный нормативный акт, которым приостановить действие соответствующих положений?

По большому счету так называемое трехлетнее бюджетное планирование было на деле не более чем фикцией. Законы (решения) о бюджете хоть формально и принимались на три года (финансовый год и плановый период) действовали только в пределах текущего финансового года. Показатели, предусмотренные законом на остальные два года (плановый период) в самом этом плановом периоде (когда он наступал) не применялись и есть подозрение, что не учитывались даже при составлении проектов. Доходы и расходы, прописанные в бюджете на очередной финансовый год, не совпадали с доходами и расходами на этот же год, когда он был еще плановым периодом.

Поясню на простом примере. В Федеральном законе «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов» было предусмотрено:

прогнозируемый общий объем доходов федерального бюджета на 2015 год в сумме 14 564 940 902,0 тыс. рублей, в том числе прогнозируемый объем дополнительных нефтегазовых доходов федерального бюджета в сумме 384 911 781,0 тыс. рублей;

общий объем расходов федерального бюджета на 2015 год в сумме 15 361 540 902,0 тыс. рублей, в том числе условно утвержденные расходы в сумме 384 038 522,6 тыс. рублей.

В действующем Федеральном законе «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов»:

прогнозируемый общий объем доходов федерального бюджета на 2015 год – 12 539 736 530,8 тыс. рублей;

общий объем расходов федерального бюджета – 15 215 044 543,1 тыс. рублей.

Между бюджетными показателями на один и тот же год налицо значительная разница. Не понятно, зачем утверждать показатели на плановый период законом, если очевидно, что они исполняться не будут. В таком случае логично было бы хотя бы вносить изменения в «прошлогодний» закон, чтоб создать видимость взаимосвязи.

Мне кажется, что вопрос о необходимости возврата к составлению бюджета на один год назрел давно, пожалуй, с самого начала экспериментов с трёхлетиями бюджетами. Среднесрочное планирование, возможно с точки зрения экономики, вещь хорошая. Но не стоит это путать с юриспруденцией. Зачем нужен трехлетний закон, который применяется только в течение одного года и на две трети не обязателен? А плановые показатели как ориентир для составления бюджетов на следующие годы можно было бы фиксировать в подзаконных актах.

25.12.2015 12:08

Примерное время чтения: 1 минута

218127

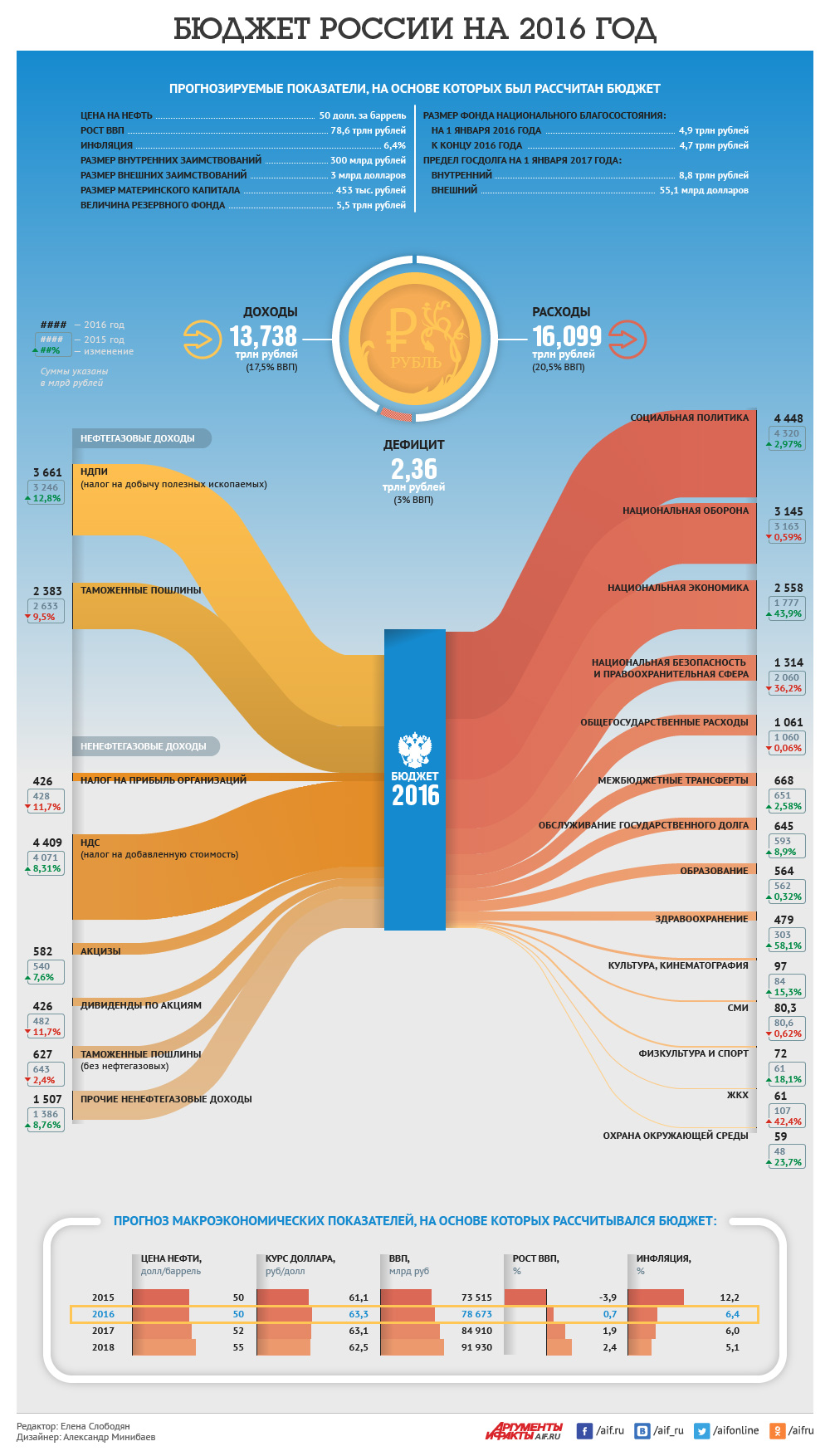

Бюджет верстался исходя из макроэкономического прогноза, что в 2016 году рост ВВП составит 0,7%. Другие базовые параметры документа: уровень инфляции — 6,4 %, курс доллара — 63,3 рубля, цена на нефть — 50 долларов за баррель.

Доходы запланированы на уровне 13,738 трлн рублей (17,5 % ВВП), расходы — 16,098 трлн рублей (20,5 % ВВП). Дефицит бюджета — 2, 360 трлн рублей (3% ВВП). Его собираются покрыть в основном за счёт средств Резервного фонда (5 трлн 507 млрд рублей), сокращения расходов профильных министерств и заморозки накопительной части пенсии.

Читайте также: К кризису привыкли. Эксперты дают экономические прогнозы на 2016 год

Сколько средств выделено по основным статьям расходов, смотрите в инфографике АиФ.ru.

Самое интересное в соцсетях

Государственный бюджет РФ на 2016 г. и особенности его формирования на современном этапе экономического развития

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

«Московский

государственный технический университет имени

Н.Э. Баумана»

Кафедра

«Экономическая теория»

Доклад по

курсу

«Экономическая

теория»

Тема:

«Государственный бюджет РФ на 2016 г. и особенности его формирования на

современном этапе экономического развития»

Выполнил:

студент

группы ИБМ5-21

Крутов

Владимир

Проверил:

кандидат

экономических наук, доцент

г. Москва

год

Оглавление

государственный бюджет российский федеральный

Введение

.

Государственный бюджет Российской федерации

.2 Бюджетный

процесс

.3 Структура

ФЗ «О Федеральном бюджете на 2016 год»

. Особенности

формирования бюджета в 2016 году

.1 Основные

характеристики

.2

Макроэкономические параметры на 2015-2018 годы

2.3 Источники

финансирования дефицита бюджета на 2016 год

2.4 Расходы

федерального бюджета на 2016 год

Заключение

Список

используемой литературы

Введение

Если «человека с улицы» спросить: «Что такое государство?» – вероятно, он

прежде всего скажет, что это страна, народ, ее населяющий, ее правители и

законы, определяющие жизнь этого народа. И в общем он будет прав. Но с точки

зрения экономиста и того механизма, который конструирует экономическую жизнь

страны, государство – это прежде всего его бюджетная система. Ведь государство,

по сути дела, мощный насос, перекачивающий средства из одних секторов экономики

в другие – в целях их поддержания и развития. Таким насосом и является бюджетная

система. Она, как всякая система счетоводства, имеет две стороны – сторону

доходов и сторону расходов.

Если первая состоит из различных налогов и сборов, то вторая представляет

собой целый спектр расходов, направляемых в оборону, социальную сферу, науку,

культуру, образование, здравоохранение, а также в развитие отдельных отраслей

производства, если они настолько важны, что требуют государственного

субсидирования. В итоге оказывается, что доходы значительной части населения

страны зависят от расходов государства, от того, насколько они велики и

насколько справедливо и эффективно распределяются и используются.

Документ, в котором определяются потребности, подлежащие удовлетворению

за счёт государственной казны, равно как указываются источники и размеры ожидаемых

поступлений в государственную казну, называется «Государственный бюджет»

1. Государственный бюджет Российской Федерации

.1 Основные определения

К основным определениям, необходимым для понимания содержания доклада и

темы государственного бюджета в общем, относятся такие как:

Государственный

бюджет – важнейший финансовый

документ

<https://ru.wikipedia.org/wiki/%D0%94%D0%BE%D0%BA%D1%83%D0%BC%D0%B5%D0%BD%D1%82>

страны. Он представляет собой совокупность финансовых смет

<https://ru.wikipedia.org/wiki/%D0%A1%D0%BC%D0%B5%D1%82%D0%B0> всех

ведомств, государственных служб, правительственных программ и т. д.

Бюджетный

процесс – деятельность государства по

формированию, рассмотрению, утверждению, исполнению бюджета, а также

составлению и утверждению отчёта об его исполнении.

Федеральный

бюджет – ведущий финансовый документ,

основное звено бюджетной системы Российской Федерации, в котором объединены

основные финансовые категории (налоги, государственный кредит, государственные

расходы).

Доходы

государственного бюджета

<https://ru.wikipedia.org/wiki/%D0%94%D0%BE%D1%85%D0%BE%D0%B4%D1%8B_%D0%B3%D0%BE%D1%81%D1%83%D0%B4%D0%B0%D1%80%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D0%BE%D0%B3%D0%BE_%D0%B1%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%B0> – денежные средства, поступающие в безвозмездном и

безвозвратном порядке в соответствии с действующей классификацией и

существующим законодательством.

1.2

Бюджетный процесс

В

соответствии с Бюджетным кодексом

<https://ru.wikipedia.org/w/index.php?title=%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%BD%D1%8B%D0%B9_%D0%BA%D0%BE%D0%B4%D0%B5%D0%BA%D1%81&action=edit&redlink=1>,

правительство России <https://ru.wikipedia.org/wiki/%D0%9F%D1%80%D0%B0%D0%B2%D0%B8%D1%82%D0%B5%D0%BB%D1%8C%D1%81%D1%82%D0%B2%D0%BE_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8>

вносит на рассмотрение Государственной Думы

<https://ru.wikipedia.org/wiki/%D0%93%D0%BE%D1%81%D0%B4%D1%83%D0%BC%D0%B0>

проект федерального бюджета <https://ru.wikipedia.org/wiki/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82>

на очередной финансовый год не позднее 1 октября

<https://ru.wikipedia.org/wiki/1_%D0%BE%D0%BA%D1%82%D1%8F%D0%B1%D1%80%D1%8F>.

Федеральный бюджет разрабатывается в соответствии с положениями ежегодного

Бюджетного послания

<https://ru.wikipedia.org/w/index.php?title=%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%BD%D0%BE%D0%B5_%D0%BF%D0%BE%D1%81%D0%BB%D0%B0%D0%BD%D0%B8%D0%B5&action=edit&redlink=1>

Президента РФ <https://ru.wikipedia.org/wiki/%D0%9F%D1%80%D0%B5%D0%B7%D0%B8%D0%B4%D0%B5%D0%BD%D1%82_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8>.

Федеральный

бюджет рассматривается Госдумой в трёх чтениях.

В

первом чтении принимаются основные параметры бюджета. Рассматривается:

· прогнозируемый объём доходов в очередной

год и плановый период, с выделением объёма нефтегазовых доходов;

· приложения, с нормативами

распределения доходов между уровнями бюджетной системы;

· общий объём расходов;

· верхний предел государственного

внешнего и внутреннего долга;

· нормативная величина резервного

фонда;

· дефицит или профицит федерального

бюджета;

По

Бюджетному кодексу, в процессе первого чтения Госдума не имеет права

увеличивать доходы и дефицит федерального бюджета

<https://ru.wikipedia.org/wiki/%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82%D0%BD%D1%8B%D0%B9_%D0%B4%D0%B5%D1%84%D0%B8%D1%86%D0%B8%D1%82>,

если на эти изменения отсутствует положительное заключение правительства. В

случае отклонения в первом чтении проекта федерального бюджета Госдума может:

· предоставить законопроект в согласительную

комиссию (состав: совет федерации, правительство, Госдума);

· вернуть в правительство на доработку;

· поставить вопрос о доверии

правительству.

Во втором чтении Госдума утверждает бюджет по

разделам. Рассматривает:

· приложение к ФЗ, устанавливающие

перечень главных администраторов доходов и главных администраторов источников

финансирования дефицита бюджета;

· бюджетные ассигнования по разделам;

· программа предоставления

государственных финансовых и государственных экспортных кредитов;

· программа государственно внутренних и

внешних заимствований;

В третьем чтении происходит утверждение по

подразделам. Утверждается ведомственная структура расходов федерального

бюджета.

Выделяют

следующие стадии бюджетного процесса:

· составление проектов бюджетов –

подготовка экономического обоснования доходов и расходов бюджета;

· утверждение проектов бюджетов –

принятие нормативных правовых актов о бюджете соответствующего уровня на

очередной финансовый год;

· исполнение бюджетов – получение

доходов бюджета и распределение бюджетных средств в соответствии с

нормативно-правовым актом о бюджете;

· контроль за исполнением бюджетов и

отчет об исполнении бюджетов – текущий контроль за использованием бюджетных

средств в процессе исполнения бюджета и подведение итогов исполнения бюджета по

окончании финансового года.

1.3 Структура ФЗ «О Федеральном Бюджете на 2016 год»

Федеральный закон (далее ФЗ) «О Федеральном бюджете на 2016

год» был принят Советом Федерации 14 декабря 2015 года. ФЗ содержит в себе 21

статью:

· Статья

1. Основные характеристики федерального бюджета на 2016 год

<#”883105.files/image001.gif”>

В

бюджет 2016 года заложена стоимость нефти на отметке 50$ за баррель.

Среднегодовой курс доллара будет увеличен до 63,3 рублей (притом, финансисты

вывели среднегодовой курс доллара в 61 рубль

<#”883105.files/image002.gif”>

Дефицит

российского бюджета в следующем году составит 2,184 трлн. рублей, что

составляет примерно 2,8% ВВП. Экономисты придерживаются мнения, что такой

дефицит бюджета <#”883105.files/image003.gif”>

Из 14 статей бюджета, которые являются основными, сокращены всего шесть.

Серьезная экономия – по статье «Национальная оборона».

В 2016 году армии дадут 2,886 трлн. рублей вместо 3,111 трлн. в 2015 году

(снижение на 7,2%). Не обошло внимание правительство также и «Образование» –

579,8 млрд. руб. против 629,3 млрд. от 2015 года.

Также по статье «Здравоохранение» в 2016 году будет потрачено 473,7 млрд.

рублей против 531,4 (10,9%) млрд. рублей.

Лидером по экономии стала статья «Жилищно-коммунальное хозяйство». В этой

области можно заметить падение финансирования на 41,4%, с 132,3 млрд. до 78,8

млрд. рублей.

Вопреки ожиданиям, оставшиеся восемь статей денег получат больше. Более

25% увеличиваются расходы на статью «Охрана окружающей среды» – с 48,6 млрд.

рублей в 2015 до 59,4 млрд. рублей в 2016.

11,7%

роста покажут расходы по статье «Национальная экономика <http://utmagazine.ru/posts/8856-nacionalnaya-ekonomika>»

– на нее в 2016 году будет выделано 2,54 трлн. рублей против 2,275 трлн. в этом

году. «Обслуживание государственного и муниципального долга» также получит

больше денег – чтобы обслужить долги, государство будет тратить 652,9 млрд.

рублей против 585,3 млрд. рублей в 2015 году.

Расходы

по статье «Межбюджетные трансферы» значительно вырастут – с 623,6 млрд. рублей

до 661,5 млрд. рублей – на 6,1 в процентом соотношении.

Социальный

блок получит 4,407 трлн. рублей против 4,184 трлн. в 2015 году.

Министерству

культуры предлагают 4,7 миллиарда, а на проект Минфина «Культура,

кинематография» будет потрачено 95,3 млрд. рублей.

Вольготно

и много будут тратить по статье «Общегосударственные расходы». На такие расходы

будет потрачено 1,141 трлн. руб. против 1,101 трлн. в 2015 году.

«Национальная

безопасность и правоохранительная деятельность» много денег не получит, но и не

потеряет – так, в 2016 году силовые ведомства получат 2,031 трлн. руб. против

2,018 трлн. в этом году.

Заключение

В федеральном бюджете на 2016 год отражаются основные

симптомы современного кризиса. Расходная часть бюджета сократится по сравнению

с предыдущим годом. По-прежнему будет наблюдаться дефицит, который хотя и

уменьшится по сравнению с 2015 годом, превысит 15% от расходной части бюджета.

Продолжится варварское сокращение медицинского и образовательного персонала.

При этом власть не теряет надежд на рост нефтяных цен.

Конечно, рост цены на нефть был бы для страны положительным, но рассматривать

его в качестве наиболее вероятного и закладывать в стратегические документы,

было бы опрометчиво.

Кризис показал несостоятельность российской экономики,

неспособной обеспечивать бюджетную стабильность при низких ценах на сырьё. Это

должно было стать принципиальным маркером, требующим от руководства запуска

полномасштабных изменений в системе управления. Российское же правительство,

похоже, делает всё для сохранения существующей модели. Основная его реакция

заключается в попытке сбалансировать бюджет путём сокращения расходов с тем,

чтобы старая система могла существовать в новых условиях, но с более низкими

доходами и уровнем социального обеспечения граждан.

Список используемой литературы

1. Википедия – свободная

электронная энциклопедия. Режим доступа: <https://ru.wikipedia.org>

(Дата обращения – 08.05.16г.)

. Петербургский

правовой портал. Режим доступа: <http://m.ppt.ru> (Дата обращения-

02.05.16г.)

. Федеральный закон от

14.12.2015 N 359-ФЗ «О федеральном бюджете на 2016 год»(Дата

обращения-28.04.16г.)

. Официальный сайт

Министерства Финансов Российской Федерации. Режим доступа: <http://minfin.ru/ru>

(Дата обращения- 29.04.16г.)

Владимиров Никита Андреевич

Российский экономический университет имени Г. В. Плеханова

Аннотация

В статье рассматриваются пути повышения эффективности и результативности бюджета Российской Федерации. Исследуются экономические показатели федерального бюджета на 2016 год. При этом особое внимание уделяется антикризисным бюджетным мерам.

Abstract

This article discusses ways to improve the efficiency and effectiveness of the Russian Federation budget. Explores the economic parameters of the federal budget for the year 2016 . With special attention to anti-crisis budget measures.

Библиографическая ссылка на статью:

Владимиров Н.А. Федеральный бюджет Российской Федерации на 2016 год и его антикризисная направленность // Современные научные исследования и инновации. 2015. № 12 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2015/12/61949 (дата обращения: 10.05.2023).

Федеральный бюджет России – главное звено бюджетной системы. Он выражает экономические денежные отношения, опосредствующие процесс образования и использования централизованного фонда денежных средств государства , и разрабатывается и утверждается Федеральным Собранием РФ в форме федерального закона. Через этот бюджет мобилизуются средства предприятий различных форм собственности и частично доходы населения.

По экономической сущности государственный бюджет – это денежное отношение, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного для удовлетворения наиболее важных общественных потребностей [7].

Основными инструментами проведения государственной бюджетной политики выступают , прежде всего , такие фискальные рычаги воздействия , как налоги , государственные расходы , трансферты, госзакупки и госзаймы [2].

В процессе составления основного финансового плана государства Федеральный бюджет материализуется – воплощается в централизованный фонд денежных средств государства. В нем концентрируются денежные ресурсы предприятий , организаций и населения в виде налогов , сборов и других поступлений на общегосударственные нужды. Они образуют доходы бюджета , которые и направляются на финансирование экономических и социальных программ, других намечаемых мероприятий. На этой стадии бюджет может быть охарактеризован уже как основной централизованный фонд денежных средств государства.

При рассмотрении бюджета в первом чтении Государственная Дума утвердила следующие параметры федерального бюджета на 2016 год. Доходы бюджета запланированы на уровне 13,738 триллиона рублей , расходы – 16,098 триллиона рублей. Дефицит бюджета составит 2,36 триллиона рублей , или 3 процента ВВП. Прогноз на инфляцию , на котором основываются параметры довольно оптимистичный – 6,4 процента , то же касается и среднегодовой цены на нефть марки Urals – 50 долларов за баррель .

Объем Резервного фонда планируется на уровне 5,507 триллиона рублей . Именно он определен в качестве основного источника финансирования дефицита: на его покрытие из фонда в 2016 году планируется потратить 2,137 триллиона рублей.

Кроме того, документ предусматривает выделение бюджетных ассигнований на создание Фонда поддержки отраслей экономики в объеме до 150 миллиардов рублей. Объем внутренних заимствований в 2016 году не должен превысить 300 миллиардов рублей , внешних – 3 миллиарда долларов [1].

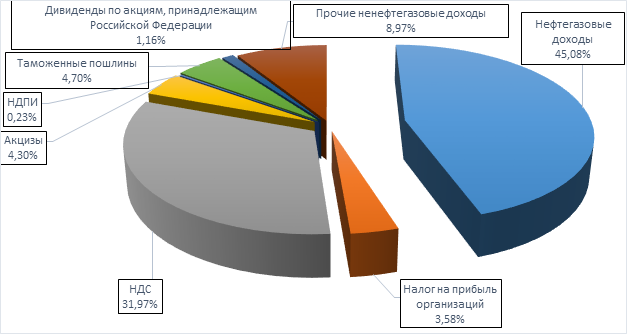

Приоритетное значение среди перечисленных показателей имеет общая сумма доходов . Их структура представлена на рисунке 1.

Основная часть доходов формируется за счёт налогов и прежде всего за счёт налоговых поступлений от добычи полезных ископаемых . В последние годы минерально -сырьевой комплекс России обеспечивает около 10% валового внутреннего продукта и около 30% доходов федерального бюджета. Более половины валютных поступлений Российская Федерация получает за счёт экспорта минерального сырья , прежде всего нефти и природного газа . Наиболее значительный налоговый потенциал среди отраслей промышленности, связанных с эксплуатацией минеральных ресурсов, имеют нефтяная и газовая промышленность, чёрная и цветная металлургия , угольная промышленность [5].

Рисунок 1. Структура доходов федерального бюджета по разделам в 2016 году , %

Выйти на прогнозируемый уровень доходов федерального бюджета планируется за счет изменений налогового и таможенного законодательства . В частности , речь идет о сохранении в 2016 году ставки вывозной таможенной пошлины на нефть на уровне 2015 года, а также повышении налога на добычу полезных ископаемых по газу и газовому конденсату для «Газпрома». Кроме того , в прогнозе доходов не учитываются дополнительные поступления от управления средствами Резервного фонда и ФНБ в федеральный бюджет и повышение до 90% доли прибыли ЦБ, зачисляемой в федеральный бюджет.

Создавая бюджетный фонд , государство имеет возможность маневрировать финансовыми ресурсами , сосредотачивать их на решающих участках экономического и социального развития, осуществлять единую экономическую и финансовую политику на всей территории страны [7].

Государственный бюджет является самым мощным рычагом регулирования социально-экономического развития , которым располагает государство. Доля расширенного консолидированного бюджета , включающая средства государственных внебюджетных фондов, составляет почти 40% всего валового внутреннего продукта .

При правильной бюджетной политике, с учётом мультипликативного эффекта многих статей , бюджет более чем на 50% определяется как экономический, так и социальный рост страны. И напротив , неэффективный государственный бюджет может превратиться в тормоз экономического роста и ухудшить социальное положение граждан . Именно такую негативную роль , по нашему мнению, стал играть наш бюджет в 2012 – 2015 годах , выступив одной из основных причин перехода России к стагнации в 2013 – 2014 годах и рецессии в 2015 году, к ускоренному росту инфляции и возникновении крайне негативного процесса стагнации . После 10 – 15% роста в 2010 – 2012 годах государственный бюджет , темпы роста которого в 2 – 3 раза превышали инфляцию , в период стагнации и рецессии стали неуклонно сокращаться и всё сильнее тянуть экономику и социальную сферу вниз [3].

Геополитические риски, вызвавшие проблемы экономического характера не единственная проблема. Существующая рецессия – это результат эффективности принятия управленческих решений в данной сфере, в частности , Банком России . Рост инфляции в значительной степени спровоцирован ответными санкциями и девальвацией рубля, недостаток кредитных ресурсов вызван долговременной политикой Центрального Банка РФ по демонетизации экономики , низкий уровень вкладов физических лиц – результат по отзыву лицензий и падению рубля [8].

Современная и прогнозируемая бюджетная политика Российской Федерации имеет значительное количество проблем при достаточном количестве финансовых ресурсов и возможности выбора модели его дальнейшего развития . Курс радикальной либерализации экономики не достиг долгосрочных устойчивых показателей развития государства. В целях предотвращения возможных катастрофических последствий очередного мирового экономического кризиса и защиты экономики государства необходимы энергичные шаги по корректировке финансово -экономического курса страны [4].

Эффективность функционирования бюджетной политики в существенной степени зависит от бюджетного потенциала , характеризующего потенциальную возможность аккумулирования финансовых ресурсов в бюджет (возможный бюджетный потенциал). Наряду с этим следует выделять реальный бюджетный потенциал , который фактически способно организовать государство (фактический объем денежных ресурсов, аккумулируемых в руках государства ). В государственном бюджете на 2016 год содержатся меры по смягчению последствий финансового кризиса.

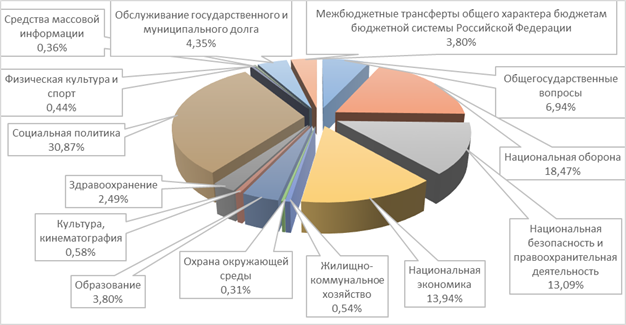

Как уже отмечалось , плановая сумма расходов бюджета на 2016 год почти на 2,4 триллиона рублей превышает сумму доходов. Доля отдельных разделов расходов представлена на рисунке 2.

Рисунок 2. Структура расходов федерального бюджета по разделам классификации расходов в 2016 году, %

Как видно на рисунке 2, наибольшую долю в общей сумме расходов занимают расходы на социальную политику , национальную оборону и национальную экономику. Однако несмотря на некоторое повышение суммарной доли расходов на социальный блок, бюджет 2016 года нельзя назвать «социальным» с точки зрения заботы о развитии социальной сферы . Основные изменения в части пенсий свелись к сокращению масштабов запланированной индексации (до 4%, что означает реальное сокращение пенсий на 3–4% при ожидаемой в 2016 году среднегодовой инфляции 7,4%) и очередной (третий год подряд) заморозке накопительной части. Назревшие реформы в этой сфере (в частности , повышение пенсионного возраста) были вновь отложены, несмотря на снижение темпов роста доходов (по итогам первого полугодия 2015 года объем налогов и страховых взносов, уплаченных в Пенсионный фонд , вырос всего на 4,8%).

Рост доли затрат по разделу «Национальная экономика » обусловлен включением в него резерва в 342млрд . руб. для реализации мероприятий, осуществляемых на основании отдельных решений Президента России. При этом по большинству подразделов раздела «Национальная экономика » расходы снижаются . Например, расходы на прикладные научные исследования в области национальной экономики снижаются почти вдвое .

Еще в большей степени отход от «социального» характера бюджета проявился в динамике расходов на образование и здравоохранение , вытеснение которых приняло системный характер и проявляется в опережающем сокращении этих расходов и по доле в бюджетных расходах , и в номинальном, и в реальном выражении . Расходы на образование в проекте федерального бюджета сокращаются в 2016 году, по сравнению с 2015 годом – в номинальном выражении – на 8,5%. Частично это объясняется тем, что федеральный бюджет «сбрасывает» расходы на дошкольное и профессиональное образование , которые, в соответствии с разделением бюджетных полномочий должны финансироваться с регионального бюджетного уровня . Следует отметить , что возможности для финансирования дополнительных обязательств в сфере образования у региональных бюджетов зачастую отсутствуют . Уже в 2015 году в условиях недостатка доходов и источников финансирования дефицита , многие регионы приступили к номинальному сокращению расходов. В январе -августе 2015 года по сравнению с тем же периодом прошлого года объем номинальных расходов сократили 18 регионов. При этом 27 регионов за тот же период сократили в номинальном выражении расходы на образование, 9 из них более чем на 5%.

Стратегический путь повышения роли бюджета в социально -экономическом развитии страны должен стать переход к новой экономической политике , к ускоренному росту по 5 – 6 % в год. Это возможно при одном обязательном условии – следует резко повысить долю инвестиций в ВВП, которая у нас сегодня одна из самых низких (около 20%) и при которой не может возобновиться нормальный экономический рост за счёт внутренних источников.

Роль инвестиций в экономике страны состоит в том, что они создают условия для дальнейшего расширения производства и технологического перевооружения путём использования инновационных технологий.

Конечной целью проведения государственной инвестиционной политики является обеспечение роста параметров социально -экономического развития государства. В условиях кризисных явлений , которые характерны настоящему периоду , важное значение имеет интенсификация инвестиционной деятельности [6].

Возрастающие инвестиции эффективно направить в основном на технологическое обновление действующих предприятий , на развитие высокотехнологических отраслей , на создание развитой транспортной инфраструктуры, на увеличение объёмов жилищного строительства, на развитие импортозамещения.

При такой новой экономической политике с модернизацией народного хозяйства заметный экономический рост может начаться уже с 2018 года.

Библиографический список

- Бюджет – 2016 прошел первое чтение после долгих споров о судьбе страны – Татьяна Замахина – Российская газета http://www.rg.ru/2015/11/13/budjet-site.html

- Бюджет и бюджетная система : учебник / Мст. П. Афанасьев, А. А. Беленчук, И. В. Кривогов ; под ред. Мст. П. Афанасьева ; [предисловие А. Л. Кудрина]. — 3-е изд., стереотип. — М. : Издательство Юрайт, 2012. — 777 с. — Серия : Университеты России.

- Абел Аганбегян. Как оздоровить бюджет //Экономическая политика.2015. Т10 №4.С

- Гордиенко М. С. Анализ бюджетной политики Российской Федерации до 2020 года. Экономика, статистика и информатика. Вестник УМО. 2014 №6 – 2, С. 284

- Я. Я. Иванова и др. – Налогообложение добычи твёрдых полезных ископаемых в Российской Федерации. Проблемы и пути совершенствования: монография/[Я. Я. Иванова и др.]. – М.:ЮНИТИ–ДАНА, 2015. – 175с.

- Литвиненко В. А. ООО Инвестиционные подходы и направления к интенсификации инвестиционных процессов для совершенствования парадигмы Российской экономики/Аудит и финансовый анализ №3. 2015. С. 280.

- Лупей Н. А., Соболев В. И. Финансы: учеб. пособие/Н. А. Лупей, В. И. Соболев. – М.: Магистр: ИНФРА-М. 2012, С 77 – 74.

- Соболев В. И. Финансовая политика Российской Федерации в 2015 – 2017 гг./–М. Экономика и предпринимательство. № 12. 2014. С. 59.

Количество просмотров публикации: Please wait

Все статьи автора «Владимиров Никита Андреевич»