Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

- Почему популярные методы не работают

- Куда уходят деньги

- Как вести таблицу и не сдаться

- Сколько вешать в граммах: варианты распределения бюджета

- 50/20/30

- 6 кувшинов

- 4 конверта

- Как сэкономить: скидки, распродажи, кешбэк, баллы

Почему популярные методы не работают

Если вы уже пробовали распределять бюджет на месяц, то таблицы и методы вам знакомы. «Конверты» и «кувшины», разбивка по процентам – вроде бы проверенные способы, но вам почему-то не помогли?

Проблема в том, что авторы стратегий планирования – обычно люди преуспевающие и «страшно далекие от народа». Например, известный метод «50/20/30» подразумевает, что вы тратите на жизнь только половину дохода, а остальное распределяете между кредитами и развлечениями.

Тем временем у 60% россиян половина бюджета уходит только на продукты – без учета квартплаты, транспорта, одежды, мелкого бытового ремонта. У многих кредиты забирают до 80% всех доходов. По статистике, примерно половина всех потребкредитов просрочена больше, чем на 3 месяца, а значит, начисляются штрафы.

Поэтому начните с оценки своей закредитованности. Подсчитайте и сравните все доходы семьи и платежи по кредитам и займам.

Если на кредиты уходит больше 50% бюджета, распределять почти нечего. Сначала доведите долю долгов хотя бы до 40%. Сделать это можно двумя путями: рефинансировать кредиты или увеличить доходы.

Как посчитать переплату по кредиту

- 25–40% – комфортный уровень платежей. Дает ощутимую нагрузку на бюджет, но остаток можно распределять по своему усмотрению.

- 16–24% – оптимальный уровень долга. Готовые схемы планирования созданы именно для него.

Дальше мы расскажем, как адаптировать западные стратегии под наши реалии. Первый шаг в любой системе – учет доходов и расходов.

Куда уходят деньги

Помните, у Стругацких в «Понедельник начинается в субботу» был администратор, который повторял: «Все заприходовано и к разбазариванию запрещено»? Этот принцип мешал работать остальным персонажам повести. Но для планирования бюджета он подходит идеально.

Вести учет скучно и утомительно. Но распределить бюджет, не зная, куда уходят деньги, не получится. На пару месяцев придется стать скучным администратором и «заприходовать» все поступления и траты.

- Лайфхак 1. Планируйте не с 1 числа, а от зарплаты до зарплаты. Например, с 25 числа каждого месяца, если это день основной выплаты.

- Лайфхак 2. Первым делом определите расходы, которые не подлежат сокращению. Они могут отличаться от общепринятых. Например, дежурный совет экономить на готовой еде не подойдет тем, кто работает допоздна и почти без выходных. Для них кафе и доставки – не роскошь, а необходимость.

Как научить ребенка обращаться с деньгами

Как считать?

Есть два способа: сервисы банковских приложений и таблица в экселе.

Приложения удобнее: они автоматизируют подсчеты. Показывают приход-расход и минимальную детализацию: сколько потратили на проезд, супермаркеты, развлечения.

На первых порах вам может потребоваться более точный учет. Например, если вы постоянно набираете в супермаркете готовую еду или дорогой алкоголь и хотите перестать так делать, этой группе расходов нужно пристальное внимание.

Личный бюджет: как вести, кому и зачем это нужно

Самый точный способ учета – он же самый утомительный. Это таблица в экселе.

Как вести таблицу и не сдаться

Главная функция таблицы – детализировать и структурировать бюджет. Вы наверняка много раз начинали вести свои расходы и доходы и бросали через неделю: невозможно же забивать каждую строчку из чека!

Вносить каждую строчку не надо. Объединяйте траты и детализируйте только подозрительно дорогие группы.

Используйте формулы. Эксель умеет не только складывать числа, но и считать сумму в ячейках одного цвета. Можно настраивать фильтры и много чего еще. Автоматизируйте все, что можно, и пусть рутиной занимается компьютер.

Ведите учет в гугл-таблице. Вы сможете дополнять ее с домашнего или рабочего ПК или телефона сразу, как получили или потратили деньги. Для семейного планирования онлайн-таблица – и вовсе единственный вариант.

Как рассчитать отпускные при увольнении и при этом получить чуть больше

Что должно быть в таблице:

- основные категории расходов: продукты, квартплата, образование и пр.;

- все доходы (для семейного бюджета – те, из которых оплачиваются общие траты);

- лимит, который вы не превышаете.

Заполняйте таблицу в течение месяца, а лучше – двух. После этого можно распределить средства правильно и реалистично.

Сколько вешать в граммах: варианты распределения бюджета

Распределять деньги можно разными способами. Рассмотрим самые популярные.

50/20/30

Делить бюджет по принципу 50/20/30 впервые предложила финансист Алекса фон Тобель. Это метод с наименьшей детализацией, он идеально подходит для первого опыта планирования.

Расходы делятся на три большие категории:

- 50% – обязательные. Сначала учитываются те, что не меняются от месяца к месяцу: коммунальные услуги или аренда, транспорт, необходимое лечение. Остаток – на питание, одежду, другие повседневные траты.

- 30% – расходы, без которых обойтись можно, но не хочется: развлечения, хобби, путешествия.

- 20% – кредиты и займы.

Этот метод легко адаптировать под себя: измените проценты. Вы два месяца наблюдали за своими тратами и знаете, как распределяется бюджет. На эти цифры и ориентируйтесь.

Главное – не выходить за установленные пределы. Например, вы взяли за основу соотношение «40/10/50», где половина уходит на кредит, 40% на жизнь и 10% – на удовольствия. Чем точнее вы соблюдаете 40% лимита, тем больше останется на развлечения.

Еще разумнее – включить мелкие развлечения в список необходимых расходов, а 10% откладывать. Со временем накопления можно использовать, чтобы быстрее погасить кредит.

Иногда достаточно пересмотреть условия кредита, чтобы бюджету стало легче. Не забывайте об этой возможности.

Рефинансируйте кредит в Совкомбанке со ставкой от 6,9%. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

6 кувшинов

Метод шести кувшинов предложил Харв Экер в своей книге «Думай как миллионер». «Шесть кувшинов» – более точный метод, чем процентный. Подойдет тем, кто знает, на что тратит.

Нужно распределить расходы на 6 больших групп и тратить в каждой ровно столько, сколько запланировано:

- 55% – необходимые расходы. Это бюджет «на жизнь»: квартплата, еда, проезд, лекарства и все, без чего не обойтись. Их откладываем в первую очередь.

- 10% – забота о себе. В эту группу входит все, что доставляет удовольствие: хобби, танцы в клубе, походы в театр, массаж, посиделки в кофейне.

- 10% – образование. Сюда можно включить онлайн-курс для себя, книги, материалы и инструменты.

- 10% – копилка. Десятая часть доходов откладывается на что-то конкретное или формирует подушку безопасности.

- 10% – инвестиции (счет финансовой свободы). Эти деньги вкладываются в пассивный доход. Тратить можно только прибыль.

- 5% – подарки и благотворительность.

Название книги, где был впервые описан метод шести кувшинов, намекает, для кого он был разработан: для тех, кто может позволить себе инвестиции или благотворительность.

Но его легко адаптировать, заменив статьи расходов. Вместо инвестиций вы можете откладывать 10% на ремонт машины или объединить эту статью с образованием, чтобы платить за обучение старшего ребенка в университете.

Как сохранить деньги в кризис

4 конверта

Этот метод разработал Макс Крайнов – финансовый консультант и директор Aviasales, сервиса поиска авиабилетов. Метод понравится тем, кому сложно рассчитать свой бюджет на месяц. 4 конверта – это 4 недели.

Как работает:

- из дохода на месяц вычтите обязательные платежи (кредиты, коммуналку, проездной);

- 10% отложите в копилку;

- остаток поделите на 4,3 (примерно столько недель в месяце).

Результат – ваш бюджет на неделю. Если потратили меньше, остаток переходит на следующую неделю. Потратили больше – можно залезть в следующий конверт, но потом придется экономить.

Недельное планирование помогает в реальном времени следить за перерасходом и перераспределять средства в течение месяца.

Остаток денег в конце месяца можно отложить, потратить или пожертвовать.

Благотворительные магазины в России

3 условия, при которых будет работать любой метод:

- внимательно наблюдаете за расходами и точно знаете, где не можете тратить меньше;

- адекватно распределяете статьи расходов;

- четко придерживаетесь плана.

Планируйте расходы реалистично, контролируйте их в таблице или приложении, и вы удивитесь, как легко откладывать даже с небольшой зарплаты.

Как сэкономить: скидки, распродажи, кешбэк, баллы

Экономия – как диета. Если отказывать себе во всем, рано или поздно вы сорветесь и прокутите все накопленное. Ищите способы тратить меньше, но не обрекать себя на аскезу.

Оформите карту «Халва», чтобы покупать в рассрочку и с кешбэком. Пользуйтесь скидками в магазинах-партнерах и платите меньше.

Карта «Халва» — универсальный финансовый инструмент. Используйте свои средства, получайте кешбэк с покупок до 10% и доход на остаток собственных средств по карте до 12%, а также открывайте вклады под выгодный процент. Вы можете взять заемные средства и потратить их на покупки в рассрочку 10 месяцев или больше, если оформите подписку «Халва.Десятка». Оформите Халву в пару кликов, и курьер привезет ее вам!

- Планируйте распродажи. Используйте их как повод купить то, что вы давно хотели, и не набирайте лишнего только потому, что предлагают с огромной скидкой.

- Копите бонусные баллы – это отличный способ платить в кафе, за доставку или такси.

- Сопоставляйте цену со сроком эксплуатации. Закупить дешевые лампочки на Алиэкспресс и менять их каждую неделю – невыгодно. Один раз вложиться в качественные энергосберегающие – другое дело.

- Предотвращайте срывы. Выделяйте бюджет на развлечения, устраивайте себе «финансовый читмил». Так легче выдержать установленные лимиты.

Если не можете удержаться от спонтанных покупок, заложите их в бюджет. Это будет проще и честнее, чем расстраиваться каждый раз, когда план не сойдется с фактом.

И не воспринимайте каждый срыв как неудачу. Финансовая дисциплина воспитывается месяцами, иногда – годами. Если потратили лишнее, просто вернитесь на прежний курс. И все получится.

Что такое семейный бюджет и зачем он нужен

Личный бюджет— это финансовый документ, где доходы и расходы расписываются по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

В моем окружении есть люди с разным достатком. Одни зарабатывают 30 000 ₽ в месяц, другие — от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 50 000 ₽ на человека мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Виды личного бюджета

Мы будем говорить о ведении бюджета в семье, поэтому логично использовать термин «Семейный бюджет».

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода. Нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло. Мы с мужем вместе 22 года и все делаем сообща. Дети тоже воспитывались так, чтобы понимали, откуда приходят деньги и куда уходят. Всегда с сочувствием наблюдала в магазинах, когда ребенок устраивает истерику по поводу покупки новой игрушки.

На протяжении последних лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный. Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный. Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Юлия Чистякова

автор статьи

Четыре года назадмоя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет свой единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Три способа вести бюджет

Способ 1 — бумажный вариант. Самый доступный способ, но и самый неудобный. Я начинала с него, и меня хватило на 1 месяц. Может, именно поэтому многие семьи забрасывают вести бюджет едва начав. Каждый день я записывала расходы в столбик, а в конце месяца на калькуляторе считала итоги. Времени уходило очень много. Не советую.

Способ 2 — Excel и Google Таблицы. Электронные таблицы — быстро и удобно. Можно под себя настроить статьи доходов и расходов, выделить цветом необходимые параметры. С помощью формул программа автоматически рассчитает итоги, тогда на весь процесс уйдет 2–3 минуты в день. Минус Excel в том, что нужно каждый раз сохранять изменения. Google Таблицы это делают в облаке автоматически.

Если нет желания самостоятельно разработать таблицу, можно воспользоваться готовым шаблоном. В Google Диске нажмите Создать — Google Таблицы — Использовать шаблон. Выберите «Годовой семейный бюджет» или «Месячный бюджет».

Шаблон по ведению месячного семейного бюджета

Способ 3 — специальные программы и мобильные приложения. Таких программ очень много, например, «Дребеденьги», «Дзен-мани», CoinKeeper. Есть платные, бесплатные и условно-бесплатные. Надо тестировать и выбирать самую удобную. Смотрите, понятен ли интерфейс, есть ли адаптация для телефона и компьютера. Оцените дополнительные возможности, например, синхронизацию с карточками банка, построение диаграмм.

Юлия Чистякова

Автор статьи

Я остановилась на Google Таблицах. Один раз разработала таблицу учета под себя и вот уже пять лет ничего не меняю. Не стала усложнять процесс: формулы элементарные, графики не строю, процент достижения цели не рассчитываю. Мобильные приложения не прижились по причине навороченности интерфейса, многие функции которого мне просто не нужны.

Этапы ведения бюджета

Рассмотрим, как правильно составлять семейный бюджет, чтобы в любое время дня и ночи мы смогли ответить на вопросы: «Сколько и куда мы тратим?» и «Сколько есть денег на текущие расходы?»

Этап 1. Сформулировать цель. Ведение бюджета ради самого бюджета — пустая трата времени. Информация о том, куда вы тратите и сколько получаете, ничего не даст. Составление семейного бюджета имеет смысл только в случае, когда есть конкретная финансовая цель. Это не должна быть абстрактная мечта: хочу в отпуск на море или хочу избавиться от долгов.

На этом этапе нужно четко обозначить цель, определить, сколько денег понадобится на ее достижение, определить сроки, выбрать вариант накопления для достижения задачи — депозит,инвестиционные фонды, акции и облигации.

Юлия Чистякова

Автор статьи

Пять лет назадмы сформулировали для себя цель — через семь лет иметь два миллиона рублей на обучение младшей дочери в столичном университете. Для этого открыли индивидуальный инвестиционный счет (ИИС) и регулярно покупаем на него активы. Сумму накопления рассчитали с помощью инвестиционного калькулятора и заложили ее в ежемесячные расходы.

Этап 2. Собрать исходную информацию. До начала планирования семейного бюджета мы хотели получить полную картину, откуда приходят и куда уходят деньги. Для этого в течение 1 месяца я проводила мониторинг — ежедневно записывала все поступления и траты в Google Таблицах.

Не рекомендую закрывать глаза на мелкие траты. Например, чашечка кофе в кафе, журнал, такси до дома. Из этих мелочей и образовывается «черная дыра», в которую ежемесячно уходит львиная доля заработка. Сформируйте список статей доходов и расходов.

Я включила статьи, которые существенно влияли на наш бюджет.

Например, если я ежемесячно посещаю салон красоты, то затраты отражаю в списке отдельной строкой. То же самое касается оплаты кружков ребенка, собственного образования, покупки лекарств. Мы живем в частном доме, поэтому статья на его содержание является существенной, особенно в весенне-летний период.

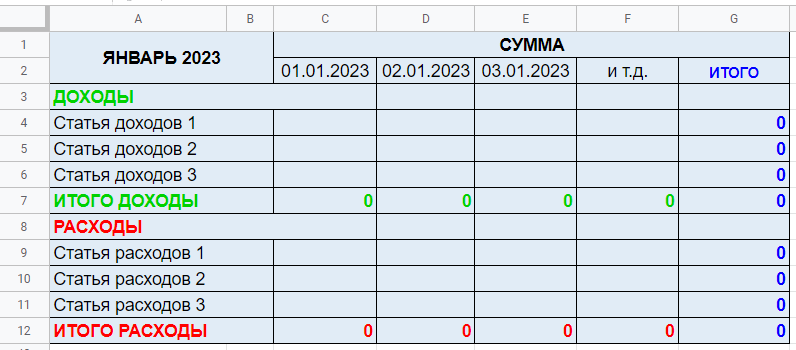

Таблица моего домашнего учета

| Доходы | Расходы |

|---|---|

| 1. Заработная плата мужа | 1. Коммунальные платежи |

| 2. Премия мужа | 2. Налоги |

| 3 .Доходы мои | 3. Сотовая связь и интернет |

| 4. Другие источники | 4. Образование |

| 5. Питание и промтовары | |

| 6. Транспорт | |

| 7. Здоровье и красота | |

| 8. Развлечения | |

| 9. Одежда и обувь | |

| 10. Дом, сад и огород |

В Google Таблицах я сделала простую таблицу, куда каждый день в течение месяца заносила доходы и расходы нашей семьи. Здесь не стояло цели накопить или сэкономить. Главное — получить полную картину состояния семейных финансов.

Таблица учета доходов и расходов на месяц в Google Таблицах

Этап 3.Проанализировать данные. В конце месяца подвела итоги по каждой статье. Это были наши отправные точки для плана на следующий месяц. Подсчитала разность доходов и расходов. Выделила обязательные и необязательные платежи. Цель — не просто разобраться в цифрах, а понять, откуда деньги приходят и куда расходуются.

Например, для нашей семьи к необязательным расходам относятся Развлечения, Одежда/Обувь, Дом, сад и огород. Это означает, что в случае форс-мажора мы легко можем отказаться от этих трат.

Этап 4.Найти резервы. Если видите «минус» в разнице доходов и расходов, начинайте искать резервы. Оцените, на какие статьи ушло больше всего денег, и являются ли они обязательными для вашей семьи. Например, покупка продуктов, оплата коммуналки — обязательные расходы. Платная подписка на фильмы, еженедельные походы по распродажам не являются жизненно важными тратами.

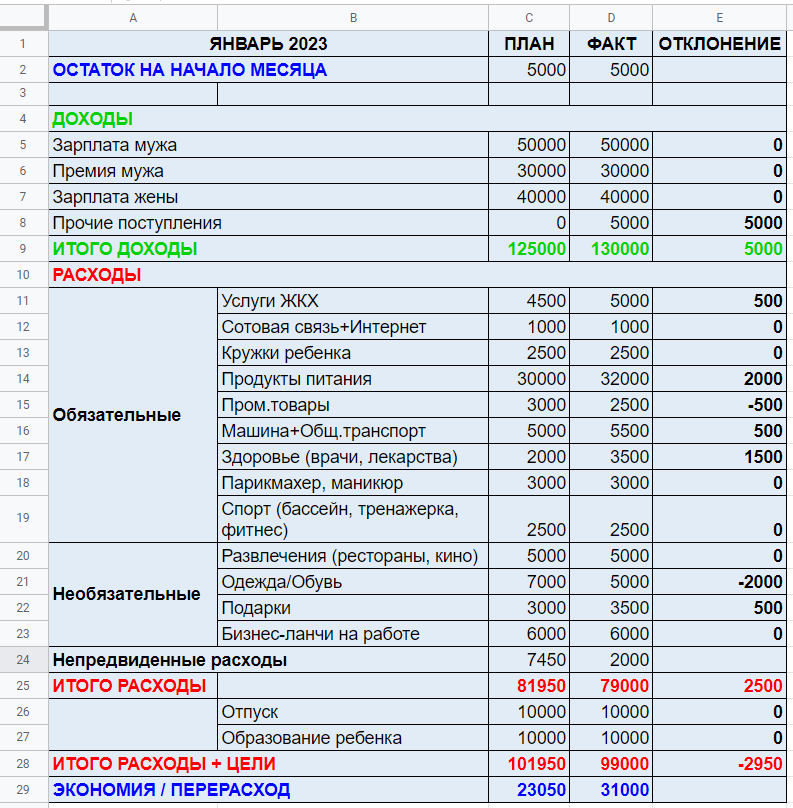

Потом я приступила к полноценному ведению семейного бюджета. Вид таблицы учета доходов и расходов изменился. Появились графы «План» и «Факт», деление на обязательные и необязательные платежи, подсчет экономии или перерасхода.

Этап 5. Запланировать доходы и расходы на месяц. Проанализировав бюджет за предыдущий месяц, мы всей семьей составляем план на следующий с учетом наших финансовых целей. Обсуждаем, на какие статьи расходов стоит увеличить деньги в следующем месяце.

Например, в марте мужу надо пройти техобслуживание автомобиля. Мы примерно определились с его стоимостью и заложим сумму в статью расходов на март. Премию мужа, которую ожидаем в конце января, включили в план на январь.

Пример ведения семейного бюджета для условной семьи из четырех человек: двоихвзрослых и двоих детей

Этап 6. Проанализировать результаты и скорректировать план. В конце месяца я сравниваю план с фактом. Провожу корректировки на следующий месяц, если необходимо. В нашем примере мы получили экономию в 31 000 ₽ — ее можно потратить на незапланированные покупки или инвестировать. В нашей семье все излишки отправляются на брокерский счет.

Юлия Чистякова

автор статьи

Считаю важным каждой семье в 2023 году иметь финансовую подушку на случай форс-мажора. Обстановка в мире и стране непредсказуемая. Потеря работы или сокращение зарплаты может стать реальностью. А если к этим проблемам добавятся незапланированные траты, например, на лечение или ремонт, без резерва не обойтись. Запланируйте в своих ежемесячных расходах еще одну статью — «Подушка безопасности».

Чек-лист по ведению семейного бюджета

- Договориться с членами семьи, что будете вести семейный бюджет

Объясните преимущества и подготовьте ответы на возможные возражения. - Выбрать способ ведения бюджета

Блокнот, таблица Excel или Google, приложение на смартфон или компьютер. - Записывать в течение месяца все доходы и расходы

Обязательно указывайте наименование статьи, например, счет за газ, покупка продуктов. Будьте дисциплинированными — это один из принципов ведения семейного бюджета. - Подвести итоги первого месяца

Определите разницу между доходами и расходами. - Сформулировать финансовую цель или цели

Укажите срок ее достижения и необходимую сумму. Включите расходы на ее реализацию в бюджет. Если на реализацию цели не хватает средств, определить возможные резервы: как снизить затраты и повысить доход. - Подготовить удобную таблицу на следующий месяц

Выделите категории доходов и затрат, колонки План и Факт. Включите затраты на достижение цели. - Подвести итоги второго месяца

Проанализируйте, где удалось выполнить план или даже его улучшить, а где нет, и почему. - Скорректировать план на третий месяц

При составлении бюджета учтите итоги предыдущего месяца.

Семейный бюджет поможет в любой момент узнать, сколько у вас денег на текущие траты, куда они уходят и откуда приходят, переосмыслить свои расходы, заставить мозг обдумать варианты повышения доходов. У вас будет четкий план достижения цели, который оградит от эмоциональных покупок и ненужных трат. В семье воцарится мир и покой, потому что отпадет мучивший всех вопрос «Где деньги?». Убеждена, что это стоит затраченного на ведение семейного бюджета времени.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Отношения с деньгами почти у всех непростые. Кто-то живет без оглядки на завтрашний день, кто-то скрупулезно копит и не тратит сбережения, кто-то думает, что зарабатывать большие деньги — удел избранных. Но деньги — это не священный предмет. Научиться с ними обращаться может каждый. А ещё каждый может их копить и преумножать.

О том, как это сделать, рассказала Мила Колоколова — инвестор и автор блога про финансы. Её вебинар можно послушать на нашем крутом бесплатном онлайн-курсе «Ок, что дальше». Мы же принесли краткую выжимку из презентации Милы — про 10 шагов, которые помогут прокачать финансовые мышцы.

Как сохранить сбережения

Вот несколько советов, которые помогут сэкономить деньги прямо сейчас. Возможно, какие-то из них у вас на слуху. А все потому, что они действительно работают.

Начните считать деньги и вести бюджет

Зачем это нужно делать? Когда вы не знаете, сколько конкретно вы тратите, то не можете оптимизировать свои расходы — вы не видите, на каких сферах можете сэкономить. Попробуйте использовать приложения для учета средств: например, CoinKeeper или Дзен-Мани.

В магазин — только со списком

Список покупок экономит время и ваш бюджет. Тут главное — следовать списку и не выходить за его рамки. Кстати, покупки онлайн менее опасны, чем оффлайн-магазины: когда вы стоите перед полками, больший риск купить то, на что упал ваш взгляд.

Источник

Подумайте, какие статьи расходов можно исключить

Это не значит, что вам нужно ухудшать качество жизни. Это значит, что вместо того, чтобы, например, покупать продукты в соседнем магазине от дома, лучше заранее сделать список покупок, поехать в магазин и приобрести то, что нужно, оптом. Может быть, использовать совместные закупки, пользоваться шеринговыми сервисами: например, для обмена детскими игрушками. Или вместо кофе на вынос, который, например, вы пьете каждый день, купить домой кофемашину и сэкономить немалую сумму. Можно найти способы урезать свои расходы, не ухудшая при этом качество жизни.

Формируйте подушку безопасности

Довольно известный, но очень эффективный способ — откладывать 10% с любых доходов. Заработали 2 000 рублей? Отложили 200 рублей. Заработали 15 000? Положили на счет 1500. Это и есть ваша подушка безопасности.

Ищите дополнительные источники дохода

Тут широкий выбор: начиная с хобби и заканчивая инвестициями. Подумайте, что можно сделать прямо сейчас. Если понимаете, что не хватает компетенции, нужно этому учиться. Не стоит заниматься чем-то одним. Всегда есть опасность того, что вас уволят, сократят, или ваш бизнес окажется в безвыходной ситуации (как во время карантина, например). Каждый может реализоваться в нескольких областях.

Качаем финансовые мышцы

Итак, разобрались, как деньги сохранять — теперь будем преумножать. Пройдите эти 10 шагов и вы почувствуете, что средств и уверенности в завтрашнем дне стало чуть больше.

Шаг 1. Контролируем свои расходы

Заводим таблицу Excel или устанавливаем какое-то приложение, записываем расходы и ни в коем случае не вылезаем из своего бюджета. Вы должны совершенно точно понимать, какой у вас доход и какой расход. И следить за тем, чтобы расход всегда был меньше дохода. То есть богатые вы в этой схеме только в том случае, когда доход минус расход = больше 0.

Шаг 2. Четко разделяем расходы по сферам (конвертам) и не залезаем из одного конверта в другой

Это так называемые «денежные конверты». Разделяйте средства по сферам: например, у вас есть расходы на питание, развлечения, одежду, оплата за квартиру, дом, няню, детский сад. Раскладывайте деньги, исходя из трат своих прошлых месяцев. Допустим, на благотворительность, вы выделяете 10% от своих доходов, 10% — на помощь родителям, 10% — на обучение, курсы, тренинги, книги. К примеру, в этом месяце вы отложили на обучение 8 тысяч рублей и ничего не потратили. В следующем месяце вы также откладываете 8 тысяч рублей — и вот у вас уже 16 тысяч рублей. Вы можете пройти на какой-то более крутой курс или накопить на что-то большее.

Источник

Важно не залезать из одного конверта в другой. То есть, если вы отложили деньги на обучение, то вы не влезаете в этот конверт, чтобы купить себе джинсы.

Что делать, если вдруг что-то произошло? Если переживаете за свою недвижимость и имущество, делайте страховку. Страховка стоит недорого, но позволяет сэкономить немалые деньги.

Шаг 3. Делаем отдельные конверты «форс-мажор» и «спонтанные покупки»

Заведите отдельные конверты «форс-мажор» и кладите туда 5-10% от своих доходов. Если что-то случится, то у вас будут деньги на решение неожиданных вопросов.

Если вы склонны к спонтанным покупкам, сначала нужно задать себе вопрос: «Что я этой покупкой себе замещаю?» Может быть это источник эмоций или удовольствия — просто подумайте об этом. И заведите в кошельке, на счете или на карте отдельную статью на спонтанные покупки. Пусть там будет сумма, в рамках которой вы будете что-то покупать. Сумма закончилась — и спонтанные покупки закончились.

А что делать, если ваша половина не поддерживает этот метод? Тут важно показать пример. Попробуйте откладывать деньги 4-5 месяцев, а затем купить что-то полезное: например, пылесос или холодильник. Так вы покажете, что именно благодаря «конверту», у вас в доме появилась новая вещь. И тогда ваша вторая половина может крепко задуматься.

Шаг 4. Никогда не влезаем в «плохие» кредиты и всегда отдаем все долги

Есть два типа кредитов: хорошие и плохие. «Плохой» кредит — это кредит, который не приносит вам денег. Например, вы покупаете квартиру в ипотеку — это «плохой» кредит. Нет, если у вас платеж по ипотеке примерно равняется платежу за аренду, то, конечно, квартиру логичнее купить. Но не забывайте про то, что при покупке в ипотеку вы морозите деньги на первый взнос, вы вкладываете деньги в ремонт и тратите деньги на мебель, технику и другие вещи. «Хорошие» кредиты — это те кредиты, которые вам приносят доход. Например, вы берете ипотеку и сдаете квартиру.

Если вы часто берете деньги в долг, то тут надо понять: скорее всего, это привычка психологическая.

То есть когда вы начинаете жить не на свои деньги, у вас создается ощущение вседозволенности и всемогущества. Надо учиться адекватно воспринимать свои возможности.

Шаг 5. Улучшаем качество своей жизни. Каждый месяц находим 3 способа, которые можем внедрить в свою жизнь

Жить по расходам правильно. Но нельзя забывать, что нужно себя радовать и награждать. Прямо сейчас подумайте, как при тех же доходах вы можете себя поощрять? Может быть, ходит на массаж, что-то себе купить, не выходя за рамки бюджета. Используйте приложения, которые помогают сэкономить или получить какие-то услуги со скидкой: например, купонаторы.

Шаг 6. Увеличиваем свои доходы (минимум на 10% каждые 3 месяца)

Нельзя просто сказать «Я увеличу свои доходы» и надеяться на Вселенную. Думайте, как увеличить свои доходы. Поставьте планку: например, на 10% каждый месяц. Конечно, многое зависит от первоначальной суммы. Если вы зарабатываете сейчас 20 тысяч рублей, то это сделать гораздо проще: увеличить доход на две тысячи рублей каждые три месяца реально. Если вы зарабатываете 2 миллиона, будет чуть сложнее.

Источник

Подумайте, что вы можете сделать в первом направлении — на вашей текущей работе. Устройте мозговой штурм: пишите, чем вы занимаетесь сейчас и как можно увеличить свой доход. Поговорите с начальством: возможно, ваш руководитель будет не против дать вам новые задачи и платить за это деньги. Если у вас свой бизнес, то вы можете улучшить свой сервис: давать больше за бОльшие деньги.

Шаг 7. Учимся вести семейный бюджет и прописываем финансовый план на ближайший год

Это очень важно сделать, чтобы вы понимали, из каких ресурсов и на какие деньги вы куда-то поедете и что-то купите.

Шаг 8. Учимся жить на 90% от всех своих доходов Оставшиеся деньги не тратим ни при каких условиях. Это наш фонд богатства.

Ещё раз повторим: 10% с любых доходов нужно откладывать. Считайте, что это не ваши деньги — забудьте про них и не тратьте. Это ваш фонд богатства.

Шаг 9. Учимся приумножать деньги. Находим 5 способов, как мы можем начать это делать прямо сейчас.

Даже если у вас есть деньги, но они лежат мертвым грузом, это не очень хорошо. Подумайте, куда вложить деньги, чтобы они приносили доход вам прямо сейчас. Конечно, не стоит инвестировать куда-то, не разобравшись в процессе. Сначала вникнете в тему инвестиций,а лишь потом вкладывайте свои средства.

Источник

Шаг 10. 30 минут в день посвящаем финансовому образованию: читаем книги, проходим курсы, смотрим видео, играем в финансовые игры.

Читайте книги, проходите курсы, слушайте подкасты, играйте в финансовые игры: выбирайте то, что вам удобно, и развивайте навыки финансового планирования.

Обложка: freepik

Как составить бюджет на месяц

Большинство людей распределяет финансы интуитивно, в духе «коммуналку и спортзал оплачу с аванса, с зарплаты обновлю гардероб, а сегодня побалую себя пиццей…». Это очень далеко от рационального планирования. Главный минус интуитивной схемы — большая часть денег тратится сразу после поступления, а на руках в итоге остаётся совсем небольшая сумма, которую нужно растянуть надолго. Незапланированные траты, которые случаются почти всегда, создают дилемму: половинить и так скудный бюджет или влезать в долги.

Метод Крайнова

Есть простая техника, которая поможет избежать финансовых цейтнотов, — метод четырёх конвертов, он же метод Крайнова. Его предложил финансовый консультант Макс Крайнов в 2008 году и восхитил всех простотой и эффективностью методики.

Вот как распределить бюджет на месяц по Крайнову:

- Вычтите из общего дохода 10–20% «в кубышку» — это будет резерв на крупные покупки и инвестиции.

- Из оставшейся суммы вычтите все регулярные расходы: коммунальные платежи, кредиты и т. д.

- Оставшуюся сумму разделите на четыре равных части и разложите по конвертам. Один конверт = недельный бюджет. Он расходуется на повседневные нужды: продукты, бензин, развлечения и т. д.

Суть техники — уложиться в заложенный на неделю бюджет. Если лимит расходов превышен, можно распечатать следующий конверт, но потом придётся обходиться урезанной суммой. Это хорошо дисциплинирует в плане контроля трат. Метод Крайнова актуален и сейчас, в эпоху безнала. Не обязательно снимать деньги с карточек и запечатывать в конверты — можно просто переводить их на отдельные счета. Или воспользоваться специальными программами-планировщиками семейного бюджета.

Если же этот метод вам не подходит, просто предусмотрите в бюджете «крайние» деньги. Речь о сумме, которую вы израсходуете в последние 3–5 дней перед очередным пополнением бюджета. Рассчитывайте её исходя из своих средних трат — ювелирная точность здесь не нужна. Например, если в день вы тратите примерно 1 500 рублей, переведите на «крайний» счёт 5–6 тысяч. Это будет тот самый резерв «до зарплаты», которого обычно перед этой самой зарплатой и не хватает. И когда другие начнут перехватывать у знакомых или в микрозаймах, вы сможете со спокойной душой тратить зарезервированные средства. Это не только греет душу, но и мотивирует экономить, чтобы в конце месяца сохранить «крайние» (или хотя бы их часть) и перевести на накопительный счёт.

Метод шести кувшинов

Предлагаем рассмотреть ещё один способ формирования бюджета, который ещё называют методом шести кувшинов (или конвертов). Его суть заключается в том, что вы распределяете деньги не по неделям, а по категориям в различных пропорциях и сразу на месяц. Делать это нужно сразу после получения дохода. Итак, деньги распределяются следующим образом:

Первый кувшин — 55% доходов на обязательные ежемесячные траты. Например, продукты, жильё, транспорт, оплату коммунальных расходов и т.п.;

Второй кувшин — 10% доходов на развлечения и досуг (походы в кино, театр, расходы на кафе и рестораны прочее);

Третий кувшин — 10% доходов на сбережения или инвестиции. Цель — сформировать пассивный доход, подготовить финансовый фундамент на будущее. «Вынимать» деньги из этой категории и тратить их на другие нужды нельзя;

Четвёртый кувшин — 10% доходов на саморазвитие: образование, коучинг, покупка книг и т.д.;

Пятый кувшин — 10% доходов на финансовую подушку безопасности. Это деньги «на чёрный день», а также на крупные покупки вроде приобретения нового холодильника, путевки в отпуск, срочного ремонта автомобиля и прочие расходы;

Шестой кувшин — 5% доходов на благотворительность и подарки. И никакой день рождения коллеги или свадьба друзей вас не застанут врасплох.

Как уложиться в бюджет?

Вот советы, которые помогут лучше контролировать расходы и тратить меньше без ущерба качеству жизни.

Фиксируйте все расходы

Есть масса удобных и бесплатных приложений, которые посчитают все расходы за вас, разобьют их на группы и составят отчёт за неделю или за месяц. Например, CoinKeeper. Главный плюс таких приложений — они позволяют выявить неучтённые статьи расходов, те самые дыры в бюджете, через которые утекают деньги. Но это эффективно работает только в том случае, если вы добросовестно вносите в программу каждую трату, вплоть до покупки жвачки.

Мелкие расходы, которые мы в конце дня даже не вспоминаем, к концу месяца складываются в ощутимую сумму, сравнимую с оплатой коммунальных услуг или ещё чем-то из статьи обязательных расходов. Проанализируйте траты и подумайте, без чего можно обойтись.

Сравнивайте цены в разных магазинах

Приложения и онлайн-сервисы для мониторинга цен вам в помощь. Составьте ориентировочный список покупок на ближайший месяц. Внесите туда только крупные или регулярные траты, от которых вы точно не откажетесь: тот же корм для животного, стрижку, новые наушники и т. п. Затем «пробейте» все эти пункты через сервисы мониторинга цен. Возможно, на соседней улице стрижка будет стоить процентов на 30 дешевле, чем в доме напротив, а в супермаркете Х как раз идёт акция на кошачий корм и можно сэкономить до половины его стоимости.

Существует целая субкультура охотников за низкими ценами. Они создают группы в соцсетях и чаты в Telegram, где делятся информацией о скидках и акциях. Главное — не увлекаться и не покупать ради азарта. Совет из этой же оперы — использовать агрегаторы акций и скидок. В некоторых даже есть купоны, которые дают скидку пользователю приложения.

Установите лимит трат по карте

Актуально для тех, кто любит в первые дни после зарплаты включить шопоголика, а оставшиеся недели сидеть на бобах. Практически на любой карте можно установить ограничения на покупки онлайн или снятие наличных: банк не даст вам потратить больше определённой суммы.

Самый продвинутый вариант оптимизации бюджета — личный финансовый консультант, который подскажет, как эффективнее распределять ваши деньги. Это удовольствие стоит недёшево, но окупается, если вы много зарабатываете и много тратите.

Подключите все возможные дисконты и кешбэк

Многие игнорируют эту возможность сэкономить, считая, что экономия копеечная. Но копейка, как известно, рубль бережёт. Особенно выручают программы лояльности в супермаркетах и на АЗС. Даже 1% кэшбэка от 30 000 рублей — это чашка кофе с круассаном, пачка корма для кота, или ещё что-нибудь, что пришлось бы покупать за деньги. А так эти 300 рублей возникли буквально из воздуха — здорово же! Но можно найти карты с повышенным кэшбэком и таким образом экономить ещё больше.

Бонусы от банка — отличное дополнение к вашему привычному бюджету. Например, по кредитной карте МТС Деньги Weekend можно возвращать до 5% расходов по отдельным категориям. При этом кешбэк приходит каждую пятницу, а не один раз в месяц.