Доброго дня, наш дорогой гость!

Я обещала выложить наш список того, что мы покупаем на месяц. Нельзя сказать, что мы такие зануды, что кроме перечисленных продуктов ничего больше не берём)) Естественно список примерный, мы легко можем от него отступить, если захочется. Он больше подсказка, основа))

Я сама, когда занялась составлением списка на месяц перечитала кучу всего. Мне так хотелось найти готовый план действий, который спасёт моё время и силы)) Но так не бывает)) Пришлось компоновать и экспериментировать) Универсального списка нет и не может быть: семьи разные и вкусы у всех тоже разные))

Итак, начнём. Наша семья состоит из 4-х человек: мы с мужем и дети 12-ти и 7-ми лет.

Бакалея

Муки берём много, потому что сами печём хлеб на закваске. В магазине не покупаем его уже больше года. Как правило пеку 6 булок в неделю (по 3 за один раз) – это 2 кг пшеничной муки + цельнозерновая. Остальные 2 кг идут на выпечку: булки, вафли, манник, творожные печенья например. Остальные пункты, наверное, можно не уточнять.

Молочные продукты

Самый затратный пункт, оказывается)))

Когда посчитала молоко в первый месяц – была в шоке)) Просто раньше не считали никогда))) Покупали и всё))

Сливочное масло и сыр для бутербродов с утра. Утро начинается у нас с мужем с кофе и бутеров))

Сулугуни для хачапури под настроение)) Настроение бывает не чаще раза в месяц))

Сливки для супов-пюре, очень мы их любим, готовим раз-два в месяц))

Творог берём недорогой для печенья, которое можно заготовить впрок. В пачке обычно 180 грамм творога.

Консервы

Выделила их в отдельный список, хотя надо было куда-нибудь приткнуть.

Ну и плюс домашние заготовки, конечно. Но их не перевести в рубли))

Специи

Из всех пунктов чаще и больше всего покупаем какао)) Я сейчас только заметила, что написала его два раза, хотя это и не специя, наверное))) Но ладно уже)) Берём обычное несладкое какао, варим утром детям на завтрак)) Никаких несквиков не покупаем категорически. Писала про это здесь Мы не можем позволить себе купить колбасу

Имбирь, мускатный орех и другие специи обычно покупаются реже, скорее пару раз в год)) Но внесла их в список всё равно))

Овощи

Картошка, морковка, свёкла, чеснок – это с огорода, поэтому в списках покупок их нет.

Лук репчатый для готовки, капуста для салатов и борщей, шпинат и грибы для супов-пюре)) Как лимон оказался среди овощей – не знаю))) Случайность)))

Мясо

Как я уже писала в другой статьте, курицу мы разделяем на филе, бёдра, голени, крылья и спинки. Крылья сразу мариную в медово-соевом соусе и отправляю в морозилку (получается один ужин).

Свинина и говядина почти целиком идут на фарш. Ливерная колбаса с луком – это тоже один из вариантов простого ужина)) Изредка жарим её))

Мяса из этого списка хватает с лихвой. Вот тут была статья про заготовки ужинов заранее Два дня готовлю и месяц отдыхаю. Или 13 тысяч на четверых.

Правда мне написали, что пельмени и вареники – это ужины холостяка)) Но не пояснили, что же тогда есть нам)))

Остальное

Яйцо бывает и больше тратим. Покупаем по 45-50 рублей десяток на птицефабрике некондицию, поэтому так дёшево. Майонез идёт в салаты со свёклой и морковкой. Иногда делаем)) Очень вкусные они с чесноком и майонезом)) Ещё майонезом обмазываем куриные голени и бёдра и отправляем в духовку. Знаю, что полезнее сметану использовать, но мне так меньше нравится…

Дрожжи покупаем для булочек, которые можно заготовить впрок и есть раз в неделю.

Йогурты делаем сами. Именно для них в качестве добавок покупаем бельгийские шарики Barry Callebaut в магазине для кондитеров и сублимированную ягоду.

Фрукты тоже внесла в этот список. Количество примерное. Бывает и больше. Могут быть груши вместо яблок, например.

Воду покупаем в бутылках. В месяц уходит не меньше 5 бутылей, который по 19 литров. Используем её только, чтобы пить. Для чая и супа у нас фильтрованная вода.

Итого

Получилось 14747 рублей. В прошлой статьей я немного ошиблась, не учла некоторые пункты и “потеряла” около 2000 рублей)))

Естественно, это только продукты. Бытовая химия, одежда, траты на животных, развлечения и прочее сюда не входят, но при этом тоже составляют немаленькую часть бюджета. Кроме того, покупка других продуктов тоже имеет место быть. Ведь иногда чего-то очень хочется))

На 15000 питаться вчетвером реально вполне. Но это только в том случае, если есть список и желание продумывать меню заранее.

У меня раньше не было ни желания, ни списка, мы тратили по 8000 в неделю. Покупали просто нереальное количество лишних продуктов. Поэтому когда вы мне пишете про 35 тысяч в месяц, я знаю, что это реально)) Но можно и по-другому))

Надеюсь, что кому-то наш список поможет)) Я его составляла, чтобы месяц не думать о том, что готовить)) Он мне нужен был для экономии времени, но деньги тоже сэкономил)) Приятный бонус))

Рекомендую к просмотру

Боевая раскраска. Или расскажите мне, в чём смысл макияжа?

Платить детям за уборку? Ну уж нет…

Подарить ребёнку телефон и собаку – худшее решение

Спасибо, что дочитали до конца!

Если статья вам понравилась – поставьте, пожалуйста, лайк. Вам несложно, а мне – приятно.

Если не хотите пропустить новую статью – подписывайтесь.

Если есть вопросы или вы хотите, чтобы я написала о чём-то интересном для вас – пишите идеи в комментариях.

И не забывайте, что #не нужно усложнять

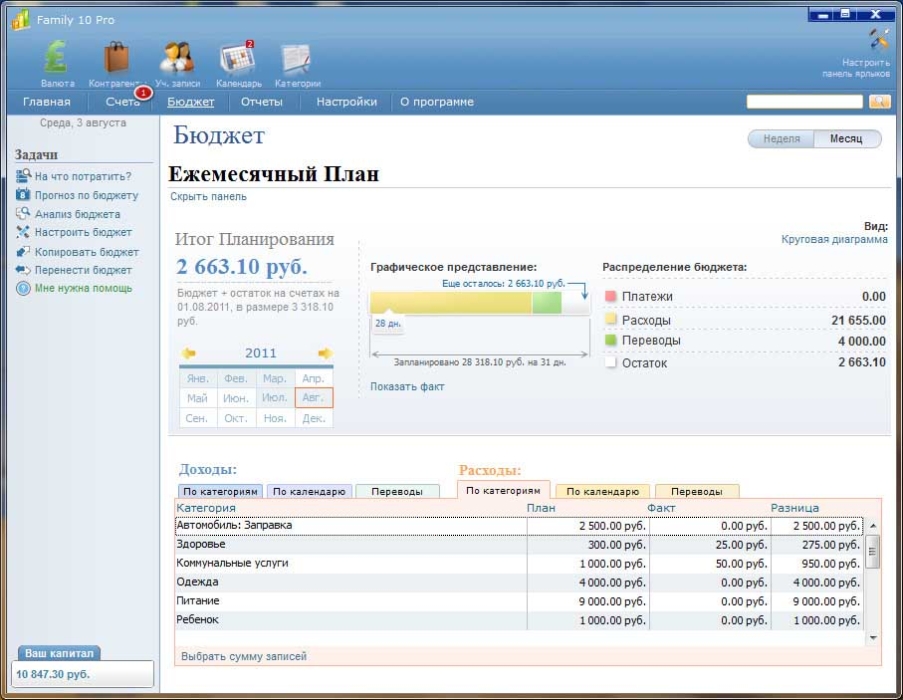

Уже 7 лет я провожу эксперимент: покупаю один и тот же набор продуктов на неделю для семьи с детьми и сравниваю суммы на чеках. Покупаю в одном и том же магазине, в одном городе, в один и тот же сезон года, у тех же производителей и те же марки. Единственное что отличается – это стоимость этих продуктов. Из года в год она растет.

В этом, 2023 году я тоже купила продукты по своему списку и сравнила, насколько выросли цены за последние 2 года (последний раз проводила эксперимент в 2021 году, меню и расчеты предыдущих лет можно тут. )

И прежде чем показать, что у меня получилось, важное пояснение.

Почему важно знать, насколько выросли цены на продукты

О том, насколько важно планировать семейный бюджет, я могу рассказывать бесконечно:) Только так можно отложить деньги на крупные покупки и сформировать подушку безопасности.

Знаю, что многие записывают все свои расходы. Но этого недостаточно. Расходы нужно ПЛАНИРОВАТЬ. На месяц и год вперед. Чтобы понимать, сколько денег вам понадобится в будущем. И искать источники дополнительного дохода, если ваш план показывает, что в свой бюджет вы не укладываетесь. Ну, или где-то затянуть потуже пояс:)

Уже много лет я не просто фиксирую расходы моей семьи, а планирую семейный бюджет на месяц и год вперед. И для прогноза мне важно знать сумму будущих расходов.

В конце 2022 года я заметила, что мы перестали укладываться в обычную для нас сумму расходов на питание – 52-55 тысяч рублей в месяц.

Но почему это произошло?

Версия №1: Из-за того, что я начала планировать меню на неделю из дорогих продуктов. Или перестала следить за стоимостью продуктов, когда их покупаю.

Достаточно ли начать планировать экономные меню и опять следить за скидками и акциями, чтобы вернуться в заданные бюджетом рамки? Нет! Потому что дело не только в планировании и выборе продуктов.

Версия №2. Выросли цены. И нельзя это игнорировать и составлять бюджеты на месяц с заранее заложенными в них ошибками. Нужно узнать, насколько они выросли и увеличить расход на питание на эту сумму.

Планирование – это способ управлять своим будущим. А для точного планирования, нужно знать и понимать реальность. Вот поэтому нам нужно знать и понимать, куда движется мир и какие в нем происходят изменения.

Как я проводила эксперимент:

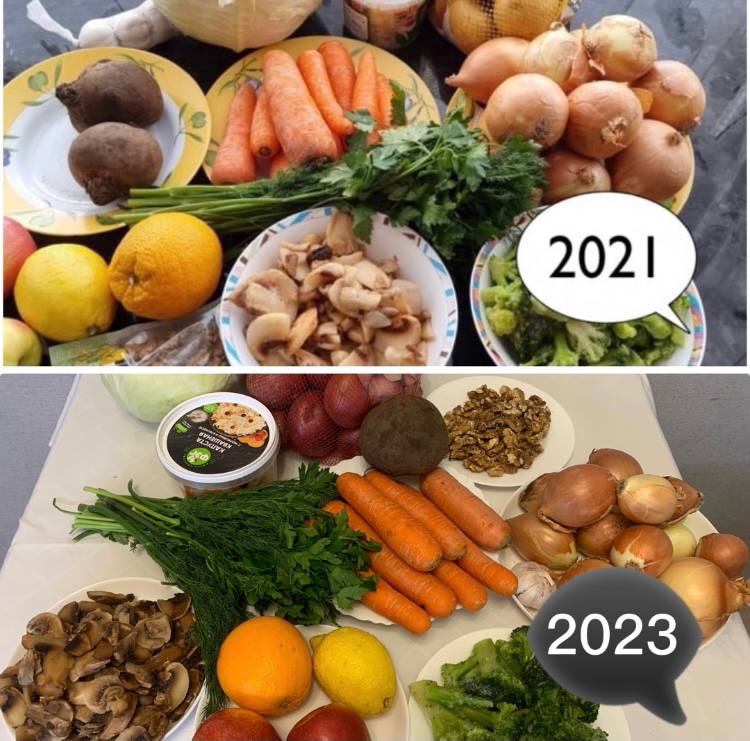

1. Купила продукты по тому же списку, что и в прошлые годы.

Покажу вам в сравнении, чтобы было видно, что это те же продукты, та же продуктовая корзина.

Овощи, фрукты, зелень, грибы, орехи

Апельсин — 1 шт.

Брокколи – 450 г

Грибы замороженные – 400 г

Зелень — пучок

Капуста – 2,5 кг

Картофель – 3 кг

Лимон – 1 шт

Лук репчатый – 2 кг

Морковь – 1, 1 кг

Свекла — 400 г

Чеснок — 2 зуб.

Яблоко — 2 шт.

Капуста квашеная — 400 г (рубленая)

Орехи грецкие — 50 гр.

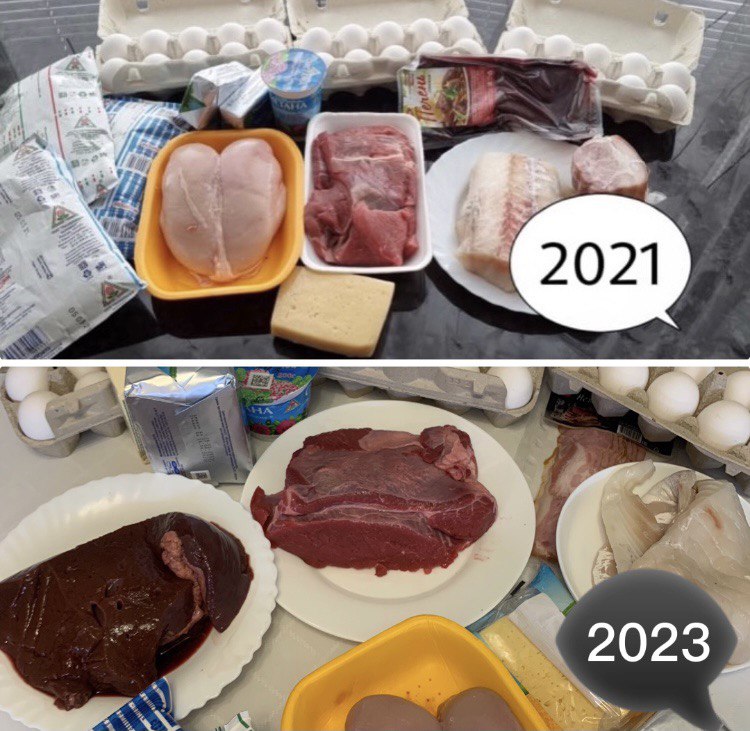

Мясо, птица, субпродукты, рыба, яйца, молоко и молочные продукты

Говядина — 800 г

Грудинка — 100 г

Курица — 700 г

Печень говяжья — 640 г

Филе рыбное —500 г

Яйцо куриное — 29 шт

Кефир – 650 мл

Масло сливочное — 500 г

Молоко — 2200 мл

Сметана — 180 г

Сыр твердый — 250 г

Творог — 250 г

Бакалея и другие продукты

Ванильный сахар – 1 ч.л.

Горчица — 1 ч.л.

Лавровый лист — 2 шт.

Кунжут — 1 ст.л.

Семечки тыквенные (по желанию) — 10г

Дрожжи — 15 г

Какао-порошок — 1,5 ст.л.

Разрыхлитель теста — 3 ч.л.

Сахарная пудра — 2 ст.л.

Сода — 1 ч.л.

Уксус винный — 2 ст.л. красный

Крупа манная — 200 г

Крупа пшеничная — 120 г

Майонез — 1 ст.л.

Масло растительное — 300 мл

Мука пшеничная — 1, 3 кг

Багет — 2 шт

Рис — 340 г

Сахар — 450 г

Спагетти — 460 г

Сухари панировочные — 12 г

Томатная паста — 75 г

Хлопья овсяные — 1,5 стакана

Чечевица — 400 г.

Продукты, которые не надо готовить

Продукты, которые не нужны для приготовления рецептов по меню, но входят в нашу еженедельную продуктовую корзину.

Смесь детская – 700 г

Чай черный листовой – 100 г

Кофе молотый – 200 г

Хлеб черный – 4 шт.

Яблоки – 2 кг

Апельсины – 3 кг

Бананы – 2 кг

Сушки – 400 г

Молоко – 1 л

Творог -1 кг

Кефир- 3 л

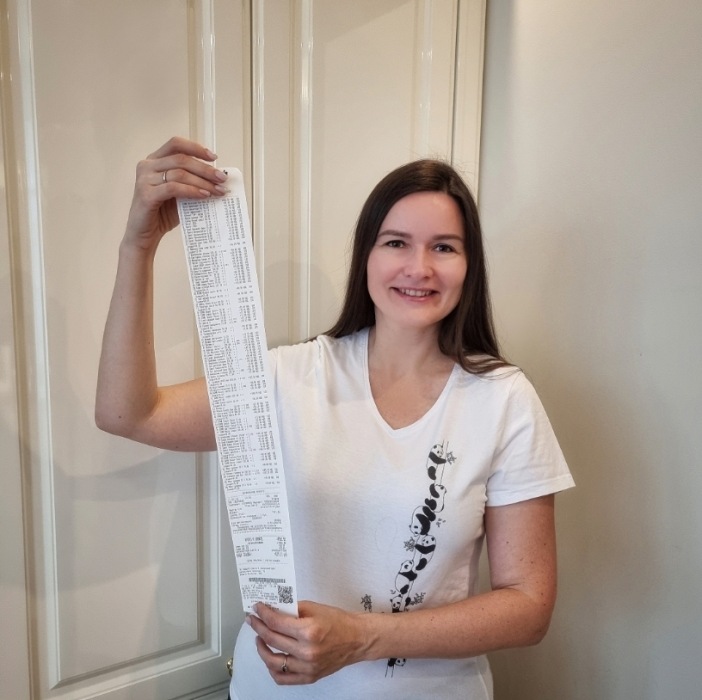

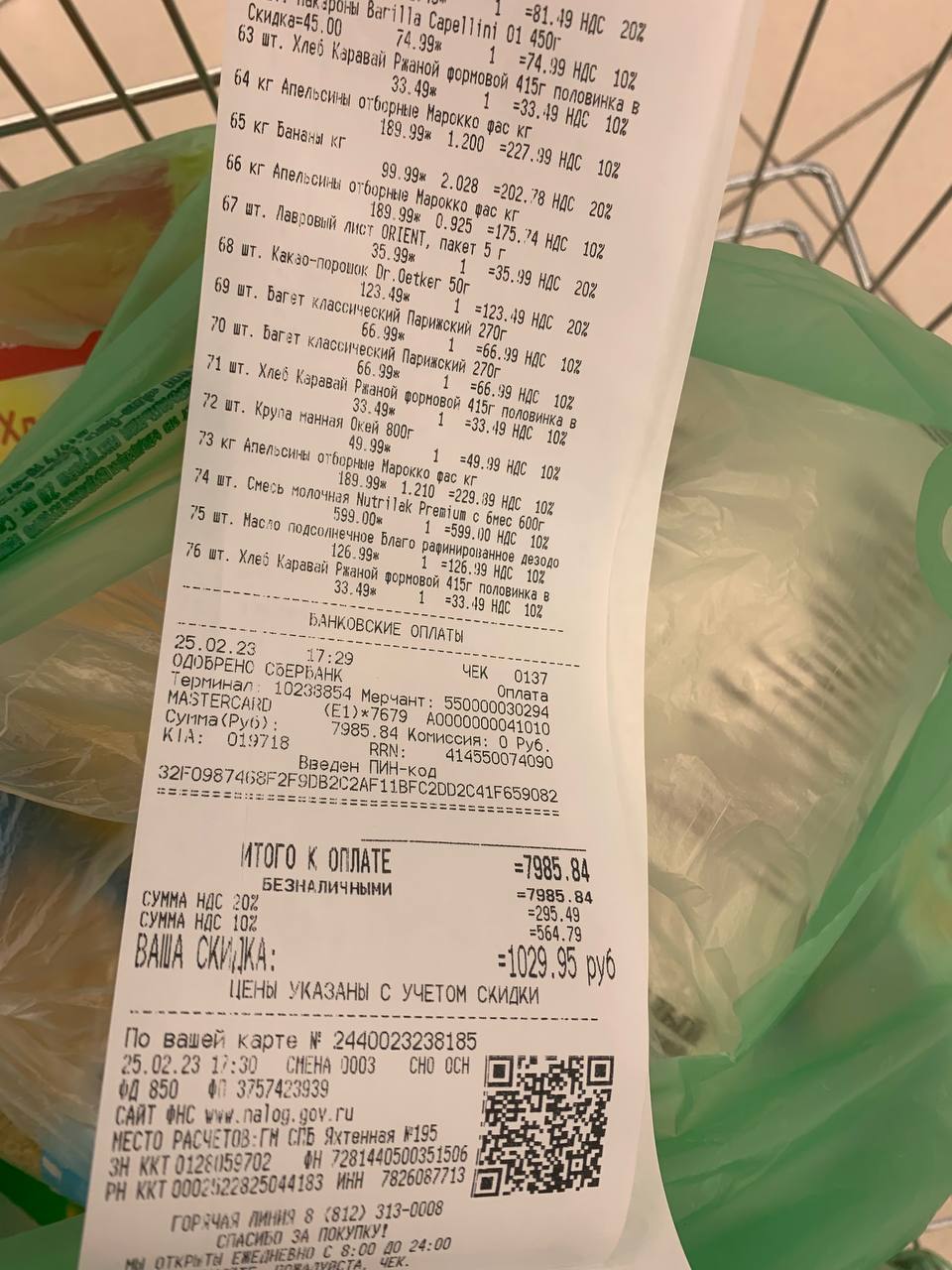

2. Сравнила стоимость покупок.

Чек двухлетней давности можно посмотреть здесь.

А это новый чек:

Основной вывод:

Цены, конечно, выросли. Но на то, что они снизятся, мы и не надеялись, верно?

За один и тот же набор продуктов я заплатила:

в 2016 г. – 4747 р.

в 2019 г. – 5371 р. (рост за 3 года на 13.1%)

в 2021 г. – 7051 р. (рост за 2 года на 31.3%)

в 2023 г – 7985 р. (рост за 2 года на 13.2%)

Напоминаю, магазин был тот же. Если были акции на продукты, я ими пользовалась, как и в прошлых годах.

Как вам результаты?

Я думала, хуже будет. По субъективному ощущению цены выросли на 30%. Но когда посчитала, то оказалось, что это не так. Всего на 13,2%

Радует то, что итоги сравнения цен 2019 и 2021 года были почти в 3 раза печальнее. И хорошо, что сейчас эта машина движется медленнее.

Тем не менее, бюджет и расходы нужно корректировать.

Чем полезен этот эксперимент со сравнением цен?

Теперь я понимаю, что суммы, которую я закладывала в бюджет на продукты раньше, недостаточно. Мне нужно увеличить ее на 13.2%. Т.е., если раньше это было 52400 р. на семью, то теперь я планирую 60 000 р.

Такова реальность. Если мы не будем ее учитывать, то в планировании бюджета не будет смысла.

Владение достоверной информацией и грамотное планирование – наше всё.

Как научиться управлять своими финанасми и планировать семейный бюджет?

Искренне считаю, что управление семейными (и личными) финансами – один из самых важных навыков взрослого человека! Чтобы без тревоги смотреть в свое будущее и будущее своих детей НЕОБХОДИМО научиться управлять своими доходами и расходами и планировать бюджета.

Именно поэтому эта важная тема входит в программу Кулинарной школы 2.0. В ней есть отдельный модуль, посвященный семейным финансам: 3 темы и 7 уроков.

Принтскрин из личного кабинета учеников курса Кулинарной школы 2.0.

Если вы тоже хотите научиться управлять своими финансами, планировать семейный бюджет, вести учет расходов и доходов, достигать финансовые цели – приходите в Кулинарную школу хорошей хозяйки 2.0. Оставлю ссылку на программу и условия участия.

P.S. Еще оставлю здесь чек продуктовой корзины 2023 года. Он обязательно пригодится для будущих экспериментов:)

Вам могут понравиться эти рецепты?

Автор

Дарья Черненко

Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Как составить бюджет на месяц

Большинство людей распределяет финансы интуитивно, в духе «коммуналку и спортзал оплачу с аванса, с зарплаты обновлю гардероб, а сегодня побалую себя пиццей…». Это очень далеко от рационального планирования. Главный минус интуитивной схемы — большая часть денег тратится сразу после поступления, а на руках в итоге остаётся совсем небольшая сумма, которую нужно растянуть надолго. Незапланированные траты, которые случаются почти всегда, создают дилемму: половинить и так скудный бюджет или влезать в долги.

Метод Крайнова

Есть простая техника, которая поможет избежать финансовых цейтнотов, — метод четырёх конвертов, он же метод Крайнова. Его предложил финансовый консультант Макс Крайнов в 2008 году и восхитил всех простотой и эффективностью методики.

Вот как распределить бюджет на месяц по Крайнову:

- Вычтите из общего дохода 10–20% «в кубышку» — это будет резерв на крупные покупки и инвестиции.

- Из оставшейся суммы вычтите все регулярные расходы: коммунальные платежи, кредиты и т. д.

- Оставшуюся сумму разделите на четыре равных части и разложите по конвертам. Один конверт = недельный бюджет. Он расходуется на повседневные нужды: продукты, бензин, развлечения и т. д.

Суть техники — уложиться в заложенный на неделю бюджет. Если лимит расходов превышен, можно распечатать следующий конверт, но потом придётся обходиться урезанной суммой. Это хорошо дисциплинирует в плане контроля трат. Метод Крайнова актуален и сейчас, в эпоху безнала. Не обязательно снимать деньги с карточек и запечатывать в конверты — можно просто переводить их на отдельные счета. Или воспользоваться специальными программами-планировщиками семейного бюджета.

Если же этот метод вам не подходит, просто предусмотрите в бюджете «крайние» деньги. Речь о сумме, которую вы израсходуете в последние 3–5 дней перед очередным пополнением бюджета. Рассчитывайте её исходя из своих средних трат — ювелирная точность здесь не нужна. Например, если в день вы тратите примерно 1 500 рублей, переведите на «крайний» счёт 5–6 тысяч. Это будет тот самый резерв «до зарплаты», которого обычно перед этой самой зарплатой и не хватает. И когда другие начнут перехватывать у знакомых или в микрозаймах, вы сможете со спокойной душой тратить зарезервированные средства. Это не только греет душу, но и мотивирует экономить, чтобы в конце месяца сохранить «крайние» (или хотя бы их часть) и перевести на накопительный счёт.

Метод шести кувшинов

Предлагаем рассмотреть ещё один способ формирования бюджета, который ещё называют методом шести кувшинов (или конвертов). Его суть заключается в том, что вы распределяете деньги не по неделям, а по категориям в различных пропорциях и сразу на месяц. Делать это нужно сразу после получения дохода. Итак, деньги распределяются следующим образом:

Первый кувшин — 55% доходов на обязательные ежемесячные траты. Например, продукты, жильё, транспорт, оплату коммунальных расходов и т.п.;

Второй кувшин — 10% доходов на развлечения и досуг (походы в кино, театр, расходы на кафе и рестораны прочее);

Третий кувшин — 10% доходов на сбережения или инвестиции. Цель — сформировать пассивный доход, подготовить финансовый фундамент на будущее. «Вынимать» деньги из этой категории и тратить их на другие нужды нельзя;

Четвёртый кувшин — 10% доходов на саморазвитие: образование, коучинг, покупка книг и т.д.;

Пятый кувшин — 10% доходов на финансовую подушку безопасности. Это деньги «на чёрный день», а также на крупные покупки вроде приобретения нового холодильника, путевки в отпуск, срочного ремонта автомобиля и прочие расходы;

Шестой кувшин — 5% доходов на благотворительность и подарки. И никакой день рождения коллеги или свадьба друзей вас не застанут врасплох.

Как уложиться в бюджет?

Вот советы, которые помогут лучше контролировать расходы и тратить меньше без ущерба качеству жизни.

Фиксируйте все расходы

Есть масса удобных и бесплатных приложений, которые посчитают все расходы за вас, разобьют их на группы и составят отчёт за неделю или за месяц. Например, CoinKeeper. Главный плюс таких приложений — они позволяют выявить неучтённые статьи расходов, те самые дыры в бюджете, через которые утекают деньги. Но это эффективно работает только в том случае, если вы добросовестно вносите в программу каждую трату, вплоть до покупки жвачки.

Мелкие расходы, которые мы в конце дня даже не вспоминаем, к концу месяца складываются в ощутимую сумму, сравнимую с оплатой коммунальных услуг или ещё чем-то из статьи обязательных расходов. Проанализируйте траты и подумайте, без чего можно обойтись.

Сравнивайте цены в разных магазинах

Приложения и онлайн-сервисы для мониторинга цен вам в помощь. Составьте ориентировочный список покупок на ближайший месяц. Внесите туда только крупные или регулярные траты, от которых вы точно не откажетесь: тот же корм для животного, стрижку, новые наушники и т. п. Затем «пробейте» все эти пункты через сервисы мониторинга цен. Возможно, на соседней улице стрижка будет стоить процентов на 30 дешевле, чем в доме напротив, а в супермаркете Х как раз идёт акция на кошачий корм и можно сэкономить до половины его стоимости.

Существует целая субкультура охотников за низкими ценами. Они создают группы в соцсетях и чаты в Telegram, где делятся информацией о скидках и акциях. Главное — не увлекаться и не покупать ради азарта. Совет из этой же оперы — использовать агрегаторы акций и скидок. В некоторых даже есть купоны, которые дают скидку пользователю приложения.

Установите лимит трат по карте

Актуально для тех, кто любит в первые дни после зарплаты включить шопоголика, а оставшиеся недели сидеть на бобах. Практически на любой карте можно установить ограничения на покупки онлайн или снятие наличных: банк не даст вам потратить больше определённой суммы.

Самый продвинутый вариант оптимизации бюджета — личный финансовый консультант, который подскажет, как эффективнее распределять ваши деньги. Это удовольствие стоит недёшево, но окупается, если вы много зарабатываете и много тратите.

Подключите все возможные дисконты и кешбэк

Многие игнорируют эту возможность сэкономить, считая, что экономия копеечная. Но копейка, как известно, рубль бережёт. Особенно выручают программы лояльности в супермаркетах и на АЗС. Даже 1% кэшбэка от 30 000 рублей — это чашка кофе с круассаном, пачка корма для кота, или ещё что-нибудь, что пришлось бы покупать за деньги. А так эти 300 рублей возникли буквально из воздуха — здорово же! Но можно найти карты с повышенным кэшбэком и таким образом экономить ещё больше.

Бонусы от банка — отличное дополнение к вашему привычному бюджету. Например, по кредитной карте МТС Деньги Weekend можно возвращать до 5% расходов по отдельным категориям. При этом кешбэк приходит каждую пятницу, а не один раз в месяц.

Если денег совсем не хватает, но все статьи бюджета урезаны, остается экономить на еде. Правильное планирование семейного бюджета может помочь даже в очень тяжелой ситуации, а экономия на пище не всегда означает проблемы для здоровья. Можно питаться полноценно и рационально, разумно составляя меню, при этом избегая лишних трат. Некоторым это может показаться аскетизмом, но тяжелое экономическое положение вынуждает идти на уступки. Какие именно? Читайте дальше.

Экономия и кризис

Проблема составления бюджета актуальна для многих семей. Цены растут, зарплаты остаются прежними, а то и урезаются. Проблема безработицы все сильнее. Можно ли выжить? Да, если планировать бюджет разумно. Кроме того, нужно отслеживать специальные предложения. Акции бывают почти постоянно, а скидки помогают сэкономить на необходимых приобретениях. Правда, нужно проверять сроки годности – иногда среди акционных товаров можно найти испорченные.

Стратегия выживания

Опытные в области экономии на питании люди рекомендуют посещать магазин один раз ежемесячно. Достаточно приобрести продукцию на 4-6 тысяч рублей. При разумном выборе товаров этого хватит, чтобы полноценно кушать в течение месяца, почти ни в чем себе не отказывая. Правда, так приобретают только пищу с длинным сроком годности. Если всего на питание в месяц выделено, скажем, 9 000 рублей, около четырех лучше оставить на скоропортящиеся продукты. В среднем это 130 рублей на день. Их тратят на молоко, хлеб, кефир. Можно отказаться от молока и хлеба, но купить фрукты. Как считают опытные в экономии, нужно приобретать товары местного производства. Привезенные издалека могут выглядеть привлекательно, но их цена высока, а питательная польза сомнительна. Яблоки – вот самое лучшее решение. Можно регулярно покупать свежую морковь и капусту для приготовления витаминного салата. Это дешево и доступно, полезно и вкусно. В сезон можно тратить деньги на томаты, огурцы.

Сводная информация

Какие продукты включить в месячную продуктовую корзину? Разумным выглядит следующий набор, проверенный опытом многих семей:

- растительное масло (пара бутылок);

- макароны (7-9 кг);

- греча (3 кг);

- рис (3 кг);

- сухое молоко (1 упаковка);

- сахарный песок (3 кг);

- пакетированный чай (2 упаковки по сотне пакетиков);

- мука (4 кг);

- яйца (50 штук);

- мясо птицы (4 кг);

- мясо (4 кг);

- речная рыба (4 кг);

- картофель (10 кг);

- свежая капуста (4 кг);

- морковь (2 кг);

- майонез (1 упаковка);

- кетчуп (1 упаковка);

- лук (3 кг);

- горох (2 кг);

- кофе (1 упаковка);

- соль (1 упаковка);

- сливочное масло (2 упаковки);

- маргарин (2 упаковки);

- сухари (1 кг);

- сушки (1 кг).

Суммарно эта еда обходится в пять тысяч рублей.

Разумно ли?

Приобретение продуктов заранее – это не самая распространенная система покупок. Многие избегают ее, считая неудобной. Сходив в магазин один раз, человек в среднем тратит 500-1000 рублей. Многие привыкли посещать торговые точки каждый день – и суммарно это превращается в крупную сумму. Вместо 15 тысяч, а то и больше, можно потратить всего девять, если строго себя ограничить. Возможно, это достаточно непривычно и первое время некомфортно. Стоит ли того выгода? Ответ определенно положительный.

Как продумать меню?

При таком ограниченном наборе однообразных продуктов проблемой становится составление рациона, который бы был источником радости. На завтрак делают кашу. Она полезнее бутербродов или вкусных дополнений к чаю, лучше насыщает, нежели йогурт. После каши полагается чашка кофе или чая. При желании можно дополнить завтрак бутербродом. К обеду подают суп и второе. Куриный гороховый суп, например, отлично сочетается с гречей и мясом. Вечером съедают остатки приготовленного на обед. Чтобы не пришлось пить чай впустую, к нему пекут печенье. Можно готовить оладьи. Для перекуса – кефир, фрукты. Хороший вариант – стакан молока с куском хлеба или отварные яйца.

Полезные советы

Поставив целью экономию на еде, нужно отказаться от пустых продуктов. Например, колбаса – довольно бесполезная пища, которую многие ответственные домохозяйки приобретают лишь изредка и по случаю. Это дорогостоящий продукт, от которого нет пользы. Все полуфабрикаты – это тоже вредная и дорогая пища, без которой можно прожить.

Желая экономить, но при этом не страдать, нужно научиться мыслить широко, изобретая альтернативы. Например, пирожные и торты – это дорого и вредно для организма. Гораздо вкуснее приготовленные самостоятельно сладости. Сэкономленные деньги тратят на зефир, мармелад. Очень полезно для экономной хозяйки собственное хозяйство для выращивания овощей, фруктов, ягод. Если участка нет, большой огород недоступен, но можно приобретать товары у деревенских знакомых: зимой – заготовки, летом – свежие продукты. По возможности, выбираются в лес. Собранный дикий урожай консервируют, маринуют. Из него варят варенье и делают другие заготовки.

Все по плану

Четкое планирование имеющихся у семьи денег – основное правило успеха. Составляют перечень продуктов, необходимых семье, заранее – до похода в магазин. Будучи в торговой точке, покупают лишь то, что действительно нужно. Каждая конкретная семья сама формирует список необходимого для нее – он может отличаться от приведенного выше. Главное – это уйти от привычки покупать все, что видишь. Кроме того, нужно воздержаться от посещения магазина с детьми – иначе они обязательно начнут просить купить что-то, чего нет в плане.

О нюансах

Чтобы экономия была максимальной, разумно заранее определить бюджет на продукты. В магазин с собой берут наличные – ровно ту сумму, которая одобрена планом. Все банковские карты оставляют дома. Владельцы магазинов знают, как заставить покупателя положить в корзину что-то лишнее. Зная ограничения по сумме чека, можно защититься от этого. При составлении плана разумно привлекать всю семью, объяснив каждому, сколько можно потратить и что нужно в первую очередь. Компромисс – это важно.

Не составит труда найти информацию о распродаже – она постоянно проводится во всех сетевых магазинах. Покупая товары на распродаже, можно существенно сэкономить средства. Поскольку в разных магазинах по скидкам продают разные продукты, выбрав день для шоппинга, нужно посетить все доступные точки, дабы каждая позиция была куплена по лучшей цене. Если какие-то магазины ввели купоны, нужно сохранять их и держать при себе в любой момент. Нередко купоны лежат на кассах или стендах поблизости. Не стесняйтесь ими пользоваться.

Разумные ограничения

Чем меньше человек ходит по магазинам, тем меньше тратится денег.

Сокращение расходов возможно, если покупать сезонную продукцию. Каждый период года имеет свои преимущества.

Разумно приобретать продукты оптом. Единица товара обойдется дороже. Покупка оптовых партий исключает ограничения фасовки. Сезонные овощи, фрукты можно покупать оптом и замораживать на зиму, готовить консервы. Чем больше удастся заготовить, тем это полезнее для бюджета.

Разумно обращать внимание на продукты малоизвестных брендов. Они стоят дешевле популярных, но не отличаются по качеству. Правда, не будет лишним изучить состав каждой новой упаковки, прежде чем ее брать. Если есть вредные добавки, такой товар не покупают, даже если он очень дешевый.

Еда и жизнь

Все мы любим мясо. Некоторые считают, что оно – соль жизни. Чтобы не тратить на этот продукт слишком много денег, его приобретают на распродаже большим партиями и замораживают. Расфасованных продуктов лучше избегать, как и полуфабрикатов. При выборе проверяют цену за 100 г. или за штуку, а не упаковку. Чем ниже цена за единицу, тем выгоднее товар. Кроме того, стоит поучиться приготовлению разных соусов и подлив к мясу. Так можно покупать дешевые сорта и готовить великолепные блюда – никто не заметит разницы! Кроме, конечно, бюджета – а он скажет “спасибо”.

Подводя итоги

Как видим, не все так страшно. Реально ли прожить на 9 000 рублей в месяц? Да! Придется ли отказывать себе? Нет, если рационально спланировать бюджет. Удачи!

Нашли нарушение? Пожаловаться на содержание