Бюджет продаж служит отправной точкой расчета многих операционных, вспомогательных и финансовых бюджетов компании. От корректности его планирования напрямую зависит качество прогнозируемых показателей взаимосвязанных с ним бюджетов. Качество составления бюджета продаж влияет и на фактические результаты бизнеса компании. Поэтому очень важно составить бюджет продаж, который содержит достоверные, корректные показатели. Как это сделать, читайте в статье.

РОЛЬ БЮДЖЕТА ПРОДАЖ В СИСТЕМЕ БЮДЖЕТИРОВАНИЯ ПРЕДПРИЯТИЯ

Планирование основных бюджетов компании начинается с составления бюджета продаж, так как в процессе реализации продукции генерируется прибыль от хозяйственной деятельности. На основе данных о предполагаемом объеме реализуемой продукции на следующем этапе формируют еще два бюджета:

- бюджет производства продукции в количественном выражении;

- бюджет закупок сырья и материалов для производства продукции в количественном выражении.

Эти три бюджета (бюджет продаж, бюджет производства и бюджет закупок) тесно взаимосвязаны, поскольку любые изменения в прогнозе количества реализуемой продукции автоматически изменяют количественные показатели бюджета производства и бюджета закупок.

В бюджете продаж суммовые показатели определяют умножением количества реализуемой продукции на цену ее реализации, в бюджете закупок — умножением количества сырья и материалов на их закупочную цену.

Бюджет производства в суммовом выражении прогнозируют более сложным путем, рассчитывают через составление вспомогательных бюджетов:

- бюджета сырья и материалов — отражает количественный расход сырья и материалов при выполнении бюджета производства, путем умножения этого количества на закупочную цену определяется в суммовом выражении;

- бюджета прямых расходов на производство — отражает сумму затрат, связанных непосредственно с выпуском продукции (расход энергоресурсов, оплата труда производственных рабочих, расходы на эксплуатацию и ремонт производственного оборудования и т. д.);

- бюджета общепроизводственных расходов — включает все остальные производственные затраты, напрямую не связанные с выпуском продукции (расходы вспомогательных производств, общецеховые расходы, расходы на содержание оборудования и помещений общепроизводственного назначения, расходы на контроль качества и управления производством продукции).

На основании этих трех вспомогательных бюджетов формируется общая себестоимость выпуска продукции (отражается в бюджете себестоимости продукции). Добавив к ней сумму коммерческих и общехозяйственных расходов, получают общую сумму операционных расходов компании.

В финале этой работы формируют бюджет доходов и расходов, в который доходы попадают из бюджета продаж, а расходы складываются из бюджетов себестоимости продукции, бюджета коммерческих расходов и бюджета общепроизводственных расходов.

На заключительном этапе бюджетирования на основе бюджета доходов и расходов и бюджета инвестиций составляют бюджет движения денежных средств, на основе данных всех перечисленных выше бюджетов — прогнозный баланс компании.

Любые изменения показателей бюджета продаж неизбежно приводят к аналогичным изменениям показателей практически всех остальных бюджетов. Это подтверждает анализ взаимосвязи между изменениями в бюджете продаж и другими бюджетами компании (табл. 1).

|

Таблица 1. Взаимосвязь показателей бюджета продаж с другими бюджетами компании |

||

|

Бюджеты компании |

Влияние бюджета продаж |

|

|

количество |

количество |

|

|

Бюджет закупок |

Количество закупаемых сырья и материалов |

Сумма закупаемых сырья и материалов |

|

Бюджет сырья и материалов |

Количество расхода сырья и материалов на выпуск продукции |

Сумма расхода сырья и материалов на выпуск продукции |

|

Бюджет прямых расходов на производство |

Количество энергоресурсов на выпуск продукции |

Сумма затрат на энергоресурсы |

|

Количество трудозатрат производственного персонала |

Сумма затрат на оплату труда производственного персонала |

|

|

Бюджет общепроизводственных расходов |

Количество энергоресурсов на обеспечение выпуска продукции |

Сумма затрат на энергоресурсы для обеспечения выпуска продукции |

|

Бюджет коммерческих расходов |

Количество готовой продукции, используемой для продвижения продукции |

Сумма расходов на оплату труда, продвижение продукции и т. д. |

|

Бюджет общехозяйственных расходов |

— |

Сумма расходов на обслуживание внешнего финансирования |

|

Бюджет доходов и расходов |

— |

Сумма реализации продукции |

|

Себестоимость реализации продукции |

||

|

Прибыль от реализации |

||

|

Прибыль от хозяйственной деятельности |

||

|

Бюджет движения денежных средств |

— |

Поступления выручки от покупателей |

|

Операционный расход денег |

||

|

Поступления и расход денег по финансовой деятельности |

||

|

Прогнозный баланс |

— |

Остатки сырья и материалов |

|

Остатки готовой продукции |

||

|

Величина «дебиторки» |

||

|

Величина «кредиторки» |

||

|

Величина займов и кредитов |

Приведенная таблица еще раз убеждает в необходимости тщательного планирования бюджета продаж, чтобы показатели остальных бюджетов компании были максимально достоверными. Поэтому далее рассмотрим методику формирования бюджета продаж, обеспечивающую корректность его показателей.

МЕТОДИКА ФОРМИРОВАНИЯ ДОСТОВЕРНОГО БЮДЖЕТА ПРОДАЖ

На практике бюджет продаж нередко составляют путем увеличения результатов, достигнутых в прошедшем периоде, на целевой процент роста, заданный в планируемом периоде. Однако такой подход всегда снижает достоверность бюджета продаж. Причины:

- динамика продаж в прошедшем периоде у разных категорий покупателей всегда отличается;

- сумма продаж зависит от количества реализуемой продукции и цены реализации единицы продукции;

- все компании используют инструменты стимулирования сбыта продукции. Самый распространенный — предоставление скидок покупателям, которые снижают цену реализации и тем самым уменьшают сумму продаж. Поэтому для корректного прогнозирования продаж в планируемом периоде нужно последовательно выполнить следующую работу:

- сформировать план реализации продукции в натуральном выражении по категориям покупателей;

- сформировать план динамики цены реализации единицы продукции по категориям покупателей;

- составить маркетинговый план предоставления скидок по категориям покупателей;

- рассчитать план продаж на предстоящий период в суммовом выражении.

План реализации продукции в натуральном выражении формируют на основе данных о динамике прошлых периодов и с учетом мероприятий по развитию бизнеса в планируемом периоде. К таким мероприятиям относят:

- запуск производства новых видов продукции;

- изменения в ассортиментной линейке выпускаемых видов продукции;

- выход компании на новые регионы сбыта или рост сегмента покупателей на существующем рынке.

Расчеты также делают в аналитике по группам покупателей, чтобы добиться максимально точного прогноза. Внутри групп целесообразно планировать динамику продаж отдельно по наиболее крупным покупателям, используя правило Парето.

Важный момент: план продаж в натуральном выражении должен учитывать наличие фактора сезонности спроса на различные группы реализуемой продукции.

В таблице 2 представлен прогноз объемов продаж продукции на год в натуральном выражении, сформированный по квартальным периодам, категориям покупателей и номенклатурным группам продукции.

|

Таблица 2. Прогноз объемов продаж, т |

|||||

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Год |

|

Федеральные сети |

500 |

650 |

820 |

830 |

2800 |

|

Продукция 1 |

300 |

350 |

370 |

330 |

1350 |

|

Продукция 2 |

200 |

200 |

250 |

250 |

900 |

|

Продукция 3 |

0 |

100 |

200 |

250 |

550 |

|

Региональные сети |

250 |

330 |

370 |

350 |

1300 |

|

Продукция 1 |

150 |

170 |

180 |

150 |

650 |

|

Продукция 2 |

100 |

120 |

130 |

100 |

450 |

|

Продукция 3 |

0 |

40 |

60 |

100 |

200 |

|

Оптовые покупатели |

210 |

240 |

300 |

350 |

1100 |

|

Продукция 1 |

120 |

130 |

150 |

150 |

550 |

|

Продукция 2 |

70 |

80 |

100 |

100 |

350 |

|

Продукция 3 |

20 |

30 |

50 |

100 |

200 |

|

Розничные покупатели |

110 |

140 |

180 |

170 |

600 |

|

Продукция 1 |

70 |

80 |

100 |

80 |

330 |

|

Продукция 2 |

30 |

40 |

50 |

60 |

180 |

|

Продукция 3 |

10 |

20 |

30 |

30 |

90 |

|

Всего реализация |

1070 |

1360 |

1670 |

1700 |

5800 |

|

Продукция 1 |

640 |

730 |

800 |

710 |

2880 |

|

Продукция 2 |

400 |

440 |

530 |

510 |

1880 |

|

Продукция 3 |

30 |

190 |

340 |

480 |

1040 |

Согласно прогнозу объемов продаж с первого квартала предусмотрен выпуск новой продукции (продукция 3), но ее реализация сетевым покупателям запланирована только со второго квартала. Объяснятся это тем, что для ввода нового ассортимента продукции торговые сети предъявляют поставщикам определенные требования, на выполнение которых потребуется время.

План динамики цены реализации единицы продукции формируют на основе:

- утвержденного на предстоящий год прайса для каждой категории покупателей;

- прогноза повышения отпускных цен в планируемом периоде.

Большинство компаний повышает цены с начала нового года или перед периодом повышения сезонного спроса на продукцию. Однако изменение цен возможно под влиянием рыночной ситуации и в связи с динамикой величины себестоимости выпуска продукции.

В таблице 3 приведен прогноз цены реализации единицы продукции на предстоящий год, сформированный по квартальным периодам, категориям покупателей и номенклатурным группам продукции.

|

Таблица 3. Прогноз цены реализации, тыс. руб./т |

||||

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

|

Федеральные сети |

||||

|

Продукция 1 |

200 |

200 |

210 |

210 |

|

Продукция 2 |

250 |

250 |

270 |

270 |

|

Продукция 3 |

300 |

300 |

300 |

300 |

|

Региональные сети |

||||

|

Продукция 1 |

210 |

210 |

220 |

220 |

|

Продукция 2 |

260 |

260 |

280 |

280 |

|

Продукция 3 |

310 |

310 |

310 |

310 |

|

Оптовые покупатели |

||||

|

Продукция 1 |

220 |

220 |

230 |

230 |

|

Продукция 2 |

270 |

270 |

280 |

280 |

|

Продукция 3 |

320 |

320 |

320 |

320 |

|

Розничные покупатели |

||||

|

Продукция 1 |

230 |

230 |

240 |

240 |

|

Продукция 2 |

280 |

280 |

290 |

290 |

|

Продукция 3 |

330 |

330 |

330 |

330 |

Здесь можно отметить, что компания планирует повышение цены реализации по группам продукции 1 и продукции 2 по всем категориям покупателей с начала третьего квартала. По новой группе продукции 3 повышение цен в предстоящем году не предусмотрено, чтобы стимулировать ее сбыт и нарастить объемы продаж.

Маркетинговый план предоставления скидок составляют с учетом:

- утвержденных мероприятий по продвижению продукции на рынке;

- применяемых компанией бонусных программ для покупателей;

- фактора сезонности спроса на различные группы выпускаемой продукции.

Для целей формирования плана продаж нужна информация, на сколько процентов от прайса снизится цена реализации продукции в разных периодах и по разным категориям покупателей. Такая информация есть в договорах с покупателями, заключаемых перед началом планируемого периода, и в утвержденной сбытовой политике компании.

Пример плана по предоставлению скидок покупателям в аналитике по периодам, категориям покупателей и номенклатурным группам продукции приведен в табл. 4 .

|

Таблица 4. Прогноз скидок по акциям, % от цены реализации |

|||||

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Год |

|

Федеральные сети |

|||||

|

Продукция 1 |

–10 % |

–15 % |

|||

|

Продукция 2 |

–10 % |

–10 % |

|||

|

Продукция 3 |

–15 % |

–10 % |

|||

|

Региональные сети |

|||||

|

Продукция 1 |

–10 % |

–10 % |

|||

|

Продукция 2 |

–10 % |

–5 % |

–5 % |

||

|

Продукция 3 |

–10 % |

–5 % |

–5 % |

||

|

Оптовые покупатели |

|||||

|

Продукция 1 |

–5 % |

–10 % |

|||

|

Продукция 2 |

–5 % |

–5 % |

|||

|

Продукция 3 |

–5 % |

–5 % |

–5 % |

||

|

Розничные покупатели |

|||||

|

Продукция 1 |

|||||

|

Продукция 2 |

|||||

|

Продукция 3 |

Имея информацию о предполагаемых объемах продаж в количественном измерении, ценах реализации единицы продукции и величине скидок покупателям, можно перейти к расчету бюджета продаж в суммовом выражении.

Бюджет продаж в суммовом выражении рассчитывается как произведение количества реализации продукции на цену реализации единицы продукции с учетом предоставляемых покупателям скидок. Расчет суммы продаж по каждой номенклатуре продукции можно выразить формулой:

Сумма продаж = Количество продаж × Цена реализации × (1 – Величина скидки покупателям в процентах).

В итоге получаем наиболее достоверный бюджет продаж в количественном и суммовом выражении, который будет транслироваться на другие бюджеты компании. Пример суммового бюджета продаж, рассчитанного с помощью указанной выше формулы, показан в табл. 5.

|

Таблица 5. Бюджет продаж, тыс. руб. |

|||||

|

Показатель |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Год |

|

Федеральные сети |

105 000 |

138 500 |

187 545 |

205 050 |

636 095 |

|

Продукция 1 |

60 000 |

63 000 |

66 045 |

69 300 |

258 345 |

|

Продукция 2 |

45 000 |

50 000 |

67 500 |

60 750 |

223 250 |

|

Продукция 3 |

0 |

25 500 |

54 000 |

75 000 |

154 500 |

|

Региональные сети |

54 900 |

75 110 |

87 890 |

90 600 |

308 500 |

|

Продукция 1 |

31 500 |

32 130 |

35 640 |

33 000 |

132 270 |

|

Продукция 2 |

23 400 |

31 200 |

34 580 |

26 600 |

115 780 |

|

Продукция 3 |

0 |

11 780 |

17 670 |

31 000 |

60 450 |

|

Оптовые покупатели |

50 435 |

57 890 |

74 250 |

93 100 |

275 675 |

|

Продукция 1 |

26 400 |

27 170 |

31 050 |

34 500 |

119 120 |

|

Продукция 2 |

17 955 |

21 600 |

28 000 |

26 600 |

94 155 |

|

Продукция 3 |

6080 |

9120 |

15 200 |

32 000 |

62 400 |

|

Розничные покупатели |

27 800 |

36 200 |

48 400 |

46 500 |

158 900 |

|

Продукция 1 |

16 100 |

18 400 |

24 000 |

19 200 |

77 700 |

|

Продукция 2 |

8400 |

11 200 |

14 500 |

17 400 |

51 500 |

|

Продукция 3 |

3300 |

6600 |

9900 |

9900 |

29 700 |

|

Всего реализация |

238 135 |

307 700 |

398 085 |

435 250 |

1 379 170 |

|

Продукция 1 |

134 000 |

140 700 |

156 735 |

156 000 |

587 435 |

|

Продукция 2 |

94 755 |

114 000 |

144 580 |

131 350 |

484 685 |

|

Продукция 3 |

9380 |

53 000 |

96 770 |

147 900 |

307 050 |

ПОДВОДИМ ИТОГИ

- Бюджет продаж содержит информацию об объемах реализации, ценах и выручке от реализации, является отправной точкой процесса бюджетирования.

- От корректности планирования бюджета продаж и достоверности его показателей зависит качество прогнозируемых показателей взаимосвязанных с ним бюджетов.

- Бюджет продаж — основа планирования операционных и финансовых бюджетов компании.

- Бюджет продаж формируется в аналитике по периодам, категориям покупателей и номенклатурным группам продукции.

- Чтобы обеспечить наибольшую корректность бюджета продаж, следует соблюдать алгоритм его формирования: прогноз количества реализации, прогноз цены реализации, планирование скидок покупателям расчет суммы реализации продукции.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2021.

Только в 15% компаний малого и среднего бизнеса есть бюджет продаж. При этом компании, у которых он составлен качественно, на 10% чаще увеличивают годовую прибыль. Что важно в плане и какие ошибки могут подстерегать, поясняет эксперт ИД «Гребенников»

С точки зрения финансиста, бюджет продаж в первую очередь — ожидаемая выручка на планируемый период в натуральном и стоимостном выражении. Все остальное вторично. По этому признаку и бюджет продаж, и план продаж для финансиста чаще всего одно и то же. В статье термины «план продаж» и «бюджет продаж» также используются как синонимы. Коммерческие директора эти два термина разделяют. Что шире — план продаж или бюджет продаж? Все зависит от принятой в компании терминологии.

Как правило, план продаж может быть также меморандумом, где в текстовом или ином формате зафиксированы стратегия развития компании, цель команды и каждого менеджера по продажам, приведены плановые показатели эффективности, диаграммы, таблицы, ментальные карты и т.п. К классическому бюджету продаж тоже прилагается план мероприятий по его выполнению. Понятно, что правильно составленный план продаж — это не просто выражение их объема, а скорее структура мероприятий по достижению этого объема.

Финансисты могут разделять понятия «план продаж» и «бюджет продаж», но рассматривают их под другим углом. Чаще всего под планом продаж понимают именно объем реализации, а под бюджетом продаж — его обязательную увязку с сопряженными с реализацией коммерческими расходами. Однозначно сам бюджет продаж определяет только выручку от реализации. Он является исходной информацией для бюджетов производства и закупок готовой продукции (включая бюджет запасов).

Однако, какой бы ни была открытость и доступность информации внутри компании, сам бюджет продаж не гарантирует ей прибыль: плановая величина прибыли разных уровней окончательно формируется в бюджете доходов и расходов (далее — БДР). Именно через БДР определяются возможные варианты прибыли и даются указания о возможностях корректировки объема продаж.

Что не так с бюджетом продаж

Рассмотрим основные проблемы, связанные с бюджетом продаж.

1. В компании нет годового бюджета продаж

Eсть просто сумма выручки прошлого года, увеличенная на определенный процент, а ежемесячные планы появляются уже в зависимости от заключенных договоров. Косвенный признак такой ситуации: есть расчет выручки как произведение объема продаж и среднего чека, но служба коммерческого директора не может ответить на вопрос, какое увеличение приходится на фактор цены, а какое — на фактор объема. Такой вариант возможен, когда планирование только внедряется, но и он должен сразу сопровождаться необходимыми действиями:

- коммерческий отдел должен подтвердить рост продаж в сравнении с предыдущим периодом теми или иными мероприятиями, снижение — объективными причинами;

- в бюджете продаж нужно помесячно учитывать сезонные колебания спроса;

- должна быть разработана единая ценовая политика, и прайс-лист должен ей соответствовать.

Риски: выручка формируется хаотично, эффективность сделок перед подписанием контрактов, вклад самой сделки в реализацию стратегии, а также достаточность действий правильно оценить сложно.

2. Нет корректного критерия для распределения выручки по менеджерам

Бюджет продаж представляет собой основу для дальнейшего расчета всех бюджетов компании и плановых показателей. Бюджет показывает размер желаемой выручки в количественном и стоимостном измерениях.

Сначала необходимо определить факторы, ограничивающие бюджет.

К ограничивающим факторам относятся:

- покупательская база;

- производственные мощности;

- денежные ресурсы;

- Квалификация кадров.

На какие доходы мы можем рассчитывать при определяющим нашу деятельность ограничивающем факторе? Определить его несложно, так как разные сферы бизнеса имеют характерные факторы, сдерживающие бюджет:

- для производства – производственные мощности;

- для торговли – денежные ресурсы;

- для услуг – квалификация кадров.

Ограничивающие факторы влияют на форму воронки, вернее на ее «горлышко», над расширением которого необходимо работать. А на выходе из воронки генерируется бюджет.

Далее разворачивается целая система взаимосвязанных показателей, зависящая от бюджета.

► 1. Формирование бюджета продаж. Забегая несколько вперед, скажем, что, исходя из этого бюджета, затем выстраивается вся цепочка: бюджет закупок, бюджет административно-управленческих затрат и т.д.

► 2. Постановка стратегической цели. Основной стратегической целью любой компании является увеличение и максимизация прибыли.

От того, насколько грамотно она будет сформулирована, зависит бюджет продаж: его реалистичность и выполнимость.

Для постановки цели по прибыли лучше всего воспользоваться технологией SMART.

SMART – это методика (английское слово «smart» — умный, сообразительный), которую применяют при планировании и управлении проектами. Если сформулировать цель по прибыли четко в соответствие с критериями, то шансы на ее достижение повышаются многократно.

SMART – критерии зашифрованы в каждой букве.

S — конкретная (specific)

M — измеримая(measurable);

A — достижимая (attainable);

R — актуальная (relevant);

T – ограниченная во времени (time-bounded).

Когда вы «расшифровываете» каждый критерий в применении к прибыли и бюджету продаж, то все это разворачивается в готовый план действий. Рассмотрим каждый критерий подробнее.

- Конкретность цели

Конкретность достигается за счет ответа на вопросы о том, что именно, в какие сроки и в каких показателях должно быть достигнуто. В нашем случае с показателем все просто – это прибыль. Сроки также будут утверждены, как только вы проведете предварительную работу по декомпозиции прибыли и с критерием измеримости.

- Измеримость цели

Измеримость цели складывается из промежуточных чек-поинтов по ее достижению. Поэтому строятся планы по прибыли не только на квартал, но и на месяц, неделю и даже день. Проходя эти чек-поинты, вы убеждаетесь, что цель приближается. А если это не так, то тут нужно либо корректировать цель, либо собственную работу.

- Достижимость цели

Вы должны показать себе и сотрудникам, что цель вполне достижима, если команда будет выполнять определенный набор нехитрых операций на ежедневной основе в заранее утвержденном количестве, систематично и в правильное время: совершать звонки, проводить встречи, отправлять коммерческие предложения, выполнять поставленные задачи по каждой сделке, подписывать договоры, выставлять счета.

- Актуальность цели

Вот тут бюджет продаж совсем только выиграет, если вы еще раз проверите себя и свою цель по прибыли на адекватность. Вы должны четко понимать, что амбициозные сверх всякой меры цели могут быть слишком «токсичны» для предприятия. Мы, конечно, утрируем, приводя такой пример на тот случай если, вы решите вырасти в 3-4 раза в следующем месяце. При этом у вас нет собственного отдела продаж, а также представления о том, как правильно выстроить коммерческую структуру и оптимизировать свой бизнес-процесс. В такой ситуации и до беды недалеко. Наберете не тех людей в продавцы, посоветуетесь не с теми консультантами, наделаете долгов и в лучшем случае просто закроетесь, в худшем объявите себя банкротом.

- Ограниченность цели во времени

Когда цель по прибыли проходит предыдущие критерии, то вы понимаете, к какому сроку вы собираетесь ее достигнуть. Это само собой разумеется.

► 3. Декомпозиция стратегической цели. Цель декомпозируется на показатели. Эти показатели разбиваются на еще более мелкие составные части. Декомпозиция целей происходит до тех пор, пока не будут получены индикаторы, на которые напрямую способны влиять непосредственные исполнители — сотрудники компании.

► 4. Получение нефинансовых показателей. В результате процесса декомпозиции образуются нефинансовые показатели. В отличие от показателей и индикаторов они представляют собой не набор цифр, а набор конкретных действий. Например, производительность труда. В отделе продаж она может оцениваться с помощью подсчета сделанных звонков, встреч.

► 5. Трансформация в бюджетные статьи. Далее с помощью нормативов и расценок нефинансовые показатели несложно превратить в привычные статьи бюджетов.

В результате проделанной работы руководство получает инструмент, который позволяет контролировать реализацию стратегических целей в виде:

- традиционных бюджетов;

- комплекта нефинансовых планов;

- набора понятных и действительно значимых для бизнеса показателей.

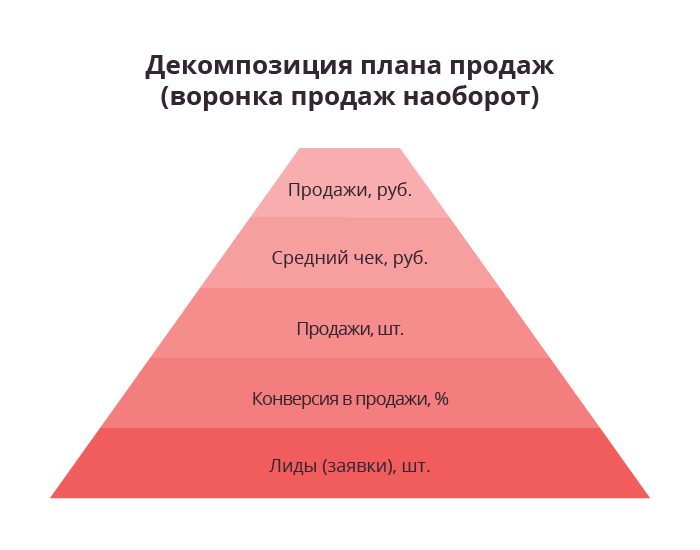

План строится либо исходя из объемов реализации в прошедшем периоде и целевых установок на предстоящий год, либо исходя из имеющейся воронки.

Именно с помощью воронки можно и адекватнее выстроить план продаж. Декомпозиция реализуется в перевернутом виде.

Таким образом, итоговая цифра по выручке должна быть разложена в ряд понятных показателей, достижение которых приведет к ее достижению.

Таким образом, итоговая цифра по выручке должна быть разложена в ряд понятных показателей, достижение которых приведет к ее достижению.

Необходимо иметь конкретные показатели по:

- среднему чеку;

- объему выручки;

- конверсии в воронке;

- количеству заявок.

При планировании важно учесть несколько факторов, способных существенно повлиять на объем выручки и прибыль.

► 1. Взаимосвязь маркетинга и продаж. Нужно понимать, что это две взаимозависимые и взаимопроникающие сущности. При этом учитываются как внешние (объем рынка), так и внутренние (лидогенерация) моменты.

► 2. Сезонность (если присутствует). Но чаще всего почти все виды бизнеса является сезонными, и это всегда необходимо учитывать при планировании.

► 3. Корректировка с учетом крупных разовых сделок. Если задача ставится от «достигнутого», то необходимо сделать корректировку, учитывающую отдельные «разовые» сделки в предыдущем периоде.

- Выигранный тендер

- Всплеск спроса связанный с форс-мажорными обстоятельствами

- Личные сделки собственника и т.д.

Именно поэтому планирование лучше осуществлять не от «достигнутого» в предыдущем периоде уровня, а исходя из реальной воронки.

► 4. Планирование продаж в натуральном и стоимостном выражении. План необходимо создать не только в денежном выражении, но и в натуральном. К примеру, может произойти неожиданный рост цен при росте курса валюты, который позволит номинально достигнуть плана в денежном выражении.

► 5. Рост курса валюты. Если ваш бизнес сильно зависит от данного фактора, то и план необходимо составлять в соответствующей валюте.

► 6. Задачи по новым и старым клиентам. Необходимо разделять эти две категории потребителей и составлять по ним разные планы.

План по сделкам в разных разрезах:

- проекты;

- продукты;

- контрагенты;

- каналы.

Бюджет определяете вы сами, исходя из своих желаний по размеру выручки и прибыли. Исходя из них, формируются дальнейшие цели и планы.

Приведем декомпозиционный алгоритм, по которому вы рассчитаете свой бюджет продаж. В этом нам поможет воронка, в которой должно быть отражено оптимальное количество этапов бизнес-процесса. «Переворачиваем» ее и двигаемся в таком порядке.

► 1. Определяем цифру прибыли с учетом описанных выше факторов, оказывающих на нее сильное влияние.

► 2. Рассчитаем выручку по доли прибыли в ней. Помните, как составляется пропорция?

► 3. Подсчитаем количество успешно закрытых сделок. Для этого просто цифру планируемой прибыли разделим на величину среднего чека.

► 4. Найдем показатель лидогенерации. Проще говоря, выясним сколько лидов нам потребуется, чтобы закрыть план продаж. Для этого возьмем показатель конверсии в воронке и опять составим пропорцию. Например, вам нужно закрыть 1000 сделок. А конверсия равна 35%. Получается: 1000 * 100 / 35 = 2857 лидов.

► 5. После того, как вы понимаете, сколько квалифицированных лидов должно зайти в воронку, приступайте к подсчету необходимого количества действий на каждом этапе воронки по промежуточной конверсии.

► 6. Полученные цифры разделите на количество рабочих дней в планируемый период. Так у вас на руках окажутся ежедневные показатели для всего отдела.

► 7. После этого распределите эти показатели между продавцами.

► 8. Сравните полученный результат со следующими стандартами труда по отраслям, если в вашем бизнес-процессе присутствуют звонки и встречи.

Встречи с покупателями:

- 2 встречи в В2В при условии, если нет звонков

- 1 встреча в B2B, когда продавец еще и сидит на телефоне

- 8 встреч в рознице

- 25 контактов в FMCG секторе

Звонки клиентам:

- 250 звонков в рознице

- 150 звонков в масс-маркете

- 100 звонков в B2B, сектор малого и среднего бизнеса

- 50 звонков в B2B, сектор среднего и крупного бизнеса

- 15 звонков в день при наличии встреч

Бюджет продаж очень чувствителен к изменению спроса. Что может спровоцировать спад или подъем? Посмотрим на некоторые факторы:

Ценовые

На первый фланг выходит цена. Завышенная стоимость за обычный продукт заставит покупателя искать более дешевые аналоги. Определите оптимальную стоимость, которая покроет расходы компании, принесет прибыль и будет соответствовать ожиданиям покупателя.

Безусловно, на спрос всегда влияет качество продукта и его польза. Даже товар с небольшой стоимость должен быть качественным, иначе продажи неизменно просядут.

Реклама – двигатель торговли. Главное, найти фишки, которые привлекут внимание покупателя и будут способствовать росту спроса.

Неценовые

В числе неценовых факторов, влияющих на спрос, можно выделить число потребителей, их доходы, мода на определенный продукт.

Мы рассмотрели ограничивающие факторы, которые влияют на него и систему взаимосвязанных показателей, в основе которой он лежит. Ведь именно эта система позволяет вам сформировать адекватный и реалистичный план по выручке на будущий период.

Если вы являетесь руководителем одной организации, вне зависимости от параметров вашей компании, а также сферы деятельности, важно понимать методику планирования продаж, как в натуральном, так и в стоимостном выражении. Только от этого будет зависеть благополучный исход работы. О том, каким образом можно спланировать расходы организации и что на это оказывает влияние будет рассказано в данной статье.

Для чего может потребоваться бюджет продаж?

Итак, бюджетом продаж в принципе называют основным инструментом, которым необходимо научиться пользоваться каждому, кто хочет себя нормально чувствовать в системе бюджетирования собственной компании. С его помощью возможно определить планируемый объем продаж продукции, а также он может быть использован в качестве основания для того, чтобы рассчитать прочие показатели, как функциональные, так и размер основного бюджета корпорации.

С помощью правильно созданного документа, руководитель способен существенно изменить точность прогнозирования выручки своей компании и использовать его как образец для других компаний, которые собираются регламентировать подготовку отдельного вида функциональных бюджетов.

В подобной форме бюджет способен максимально точно спланировать продажи товаров, учитывая отдельные виды номенклатур, используя их денежное или натуральное выражение, рассчитывать показатели по месяцам или по кварталам с использованием нарастающего итога.

Что входит в состав структуры бюджета продаж?

Первоначально, используя бюджет продаж вы сможете понять, какой именно вид продукции вы собираетесь реализовывать, в каком объеме, по какой максимальной и минимальной стоимости и каким покупателям. Представленные показатели являются обязательными, чтобы составить бюджет продаж и не зависят от того, какого объема выручка вашей компании.

Прочие показатели, а также аналитические признаки будут определяться, учитывая особенности деятельности корпорации, ее организационно-функциональную структуру, регионы сбыта товаров, а также способы из поставки и реализации до конечного покупателя. В частности, учитывая то, какие критерии будут наиболее важными для фирмы, план продаж структурируют по контрагентам, по наименованию продукции, по цене, по условиям сделок, по поступившим платежам и пр.

Помимо этого, вы можете спланировать продажи на горизонт как помесячно, так и на несколько лет вперед. В основном, их принято планировать и прогнозировать на год, разбивая каждый поступления средств на отдельные месяцы. Затем же информация будет идти без разбивки по месяцам, а исключительно по годам. Если в компании наблюдается сложное финансовое положение и имеется угроза кассовых разрывов, то необходимо более детально подойти к постановке вопроса о создании плана продаж. К примеру, на предстоящий квартал разбивать информацию по декадам, а затем – по месяцам.

Каким образом можно разработать форму бюджета продаж у торговой фирмы?

Стоит обратить внимание, что в бюджете продаж указывается не только то количество продукции, которую вы отгрузите покупателю, а также реализуете на рынке, но и планируемые величины средств, которые придут извне на оплату подобных отгрузок. Именно за счет подобной реализации можно рассчитывать на предоплату или работу в кредит. В результате, организация должна сразу использовать такое понятие как бюджет поступления денежных средств за проданные товары. В этом документе следует указать все данные, которые характеризуют планируемое состояние дебиторки и кредиторки, а также о том, как и в каком количестве средства будут поступать на счета компании.

На практике различают несколько вариантов по составлению бюджета продаж. Самым простым из имеющихся можно назвать процесс умножения объема продаж в натуральном исчислении на цену товара, за прошедший период, а также на отдельный коэффициент прироста. Подобный вариант расчета лучше всего подойдет для компаний, которые отличаются стабильностью в работе и в поступлении денежных средств.

В случае, если предприятие обладает портфелем уже подписанных или планируемых к тому, чтобы заключить долгосрочные контракты на поставку, то бюджет будет составляться как раз на их основе. Стоимость товаров или услуг, которые будут закладываться в бюджет продаж, планируют на уровне цен, которые указаны в данном контракте.

Кроме того, имеется еще один вариант по составлению бюджета продаж, а именно, когда учитываются возможности производства. Его принято использовать на тех предприятиях, где продукция пользуется большим спросом на рынке. количество реализуемой продукции принято применять в натуральном выражении, учитывая производственные программы, а стоимость единицы продукции рассчитывают, учитывая результаты маркетинговых данных, курсы валют, уровень инфляции и прочее.

Компании, которые реализуют собственную продукцию на рынке, который отличается высокой конкуренцией, не могут использовать указанные выше программы по расчету продаж. Им важно, чтобы происходила оценка возможностей сбыта товаров, а также определение с ценами, учитывая стоимости со стороны конкурентов. Именно поэтому важное значение приобретают маркетинговые исследования, которые могут посмотреть, как покупается аналогичный товар у конкурентов и по какой стоимости.

Отдел, который осуществляет планирование бюджета продаж, напрямую должен быть связан со сбытом продукции. именно поэтому данной работой занимается отделы продаж или коммерческий директор со своими подчиненными. Кроме того, в данной работе принимают участие подразделения маркетинговых службы, производственные отделы и ряд других подразделений.

Когда корпорация берется за оформление бюджета продаж, то она должна учитывать те факторы, которые способствуют снижению данного уровня. Среди них можно назвать:

Представление клиентам исключительно тех вариантов продукции для покупки одномоментно, которые не повышают, а, напротив, снижают уровень продаж. Данная причина кроется в том, что клиенты получают товар на выбор, поэтому они не могут принять быстрого и четкого решения относительно его покупки. Если клиент отказывается от приобретения представленного товара, то у продавца есть возможность показать что-то аналогичное.

Не нужно подразумевать над тем, что товары, которые вы продаете или услуги, которые выполняете, будут пользоваться спросом абсолютно у всех. Подобного мнения придерживаются менеджеры и руководители ряда подразделений, которые полагают, что их товар является уникальным в своей нише и заменить его довольно сложно. Но, как показывает практика, конкуренты работают довольно хорошо. Поэтому на любой товар есть заменитель по более лучшему соотношению цена и качество.

Не следует отказываться от помощи со стороны рекламы, тем более, если она уже принесла пользу. Большая часть клиентов, скорее всего, уже знает о вас, но те, кто не в курсе о том, что вы продаете, будут благодарны вашей рекламе.

Стоит понимать, что бюджет продаж не зря называют одним из самых сложных бюджетов, которые создаются в корпорации. Дело в том, что не каждая компания способна внедрить такой бюджет в работу компании с первого раза. Поэтому, иногда становится проще рассчитать и начать планирование расходов компании, чем понимать, сколько денег она может заработать, чтобы эти расходы были окупаемы.

Лучше всего, по рекомендациям специалистом, принимать бюджет продаж, учитывая информацию о том, какие именно ресурсы готова потратить корпорация, чтобы данный бюджет смог работать, а также дополнительно бы получал прибыль. В результате, когда разрабатывается бюджет продаж, важно принимать во внимание бюджетные расходы, а также маржинальную прибыль, которую компания собирается получить. Помимо этого, когда руководитель корпорации занимается управлением продаж, то важно не забыть отследить показатели планируемых отгрузок продукции, а также прочих работ и услуг, а также подумать над поступлением денежных средств и не забыть про дебиторскую задолженность.

Учитывая данные об отгрузках, а также о том, что и как компания собирается получать в денежном эквиваленте, можно судить о сроках погашения дебиторской задолженности и о том, каким образом и как она будет погашаться.

Обратите внимание, что при составлении бюджета продаж также учитывают несколько вариантов аналитики. К примеру:

- Аналитика продуктового характера. Сюда относят всю номенклатуру товаров, товары собственного изготовления, те, которые приобретались, чтобы реализовать прочую продукцию. С их помощью возможно существенно понять уровень рентабельность в корпорации, осознать необходимость продолжения работы, рассчитать маржинальную прибыль.

- Аналитика, которая проводится по каналам сбыта. Предполагает получение информации о том, как и почему следует быстро продавать продукцию, а также, как проще всего посчитать прибыль от каждого товара, который был продан.

- Клиентская аналитика способствует созданию методом, по отслеживанию сроков погашения дебиторки, выявления просроченной дебиторки, умение осуществлять контроль за графиком платежей со стороны покупателей и пр.

- Аналитика географического характера. Способствует пониманию того, какой объем товаров продается в том или ином направлении, какие рынки сбыта пользуются большой популярностью у покупателей, в каких регионах проще и лучше всего продавать товары.

- Аналитика, учитывающая подразделения внутри корпорации. С ее помощью можно максимально эффективным образом отслеживать эффективность от деятельности любого сотрудника в компании.

Таким образом, выбирая тот или иной вид представленной аналитики ,руководитель компании обладает полными возможностями для определения своего рынка сбыта. С этой помощью можно понять, насколько эффективно и качественно работает компания, есть ли у нее перспективы в развитии или они полностью ликвидировались.

Работая с планом продаж точно понимаешь, что находится на поверхности, а какие вопросы следует решать как можно скорее, а что-то оставить и вовсе на потом. Именно поэтому вести бюджет продаж следует, чтобы не попасть в тупиковую ситуацию, когда значительно растет величина дебиторской задолженности, которая, вместо того, чтобы стать оплаченной, приобретает абсолютно иные рамки, к примеру, становясь безнадежной.

Если руководитель не видит или не хочет видеть значимость составления бюджета продаж, то в работу корпоративного директора, менеджеров и его заместителя как раз входит показание того, насколько важно вести бюджет продаж и полагаться на него, как на один из самых удобных инструментов в работе.

Стоит понимать, что в некоторых компаниях бюджет продаж может практическим образом предопределять все денежные поступления, которые ожидаются от той или иной организации. Именно они и составляют часть бюджета, которая носит наименование доходной. Когда руководитель компании старается планировать продажи, важно не забыть и учесть имеющиеся или не присутствующие в работе корпорации коэффициенты инкассации. В результате, чем полнее картину от работу корпорации будет иметь руководитель, тем проще ему станет принимать те или иные решения, стремиться осознать значимость работы его корпорации в части и в целости. Бюджет продаж закрывает на многое глаза, но не прощает ошибки.

Решили прикинуть прибыль на предстоящий квартал или сформировать полноценный бюджет доходов и расходов? Тогда составляйте план продаж. В нем приводятся ожидаемый объем реализации в штуках и прогнозные цены. А это основа для подсчета плановой выручки и себестоимости. В статье рассказываем, как составить такой документ и дарим его шаблон.

Зачем планировать объем продаж

Стоит ли заниматься планированием в условиях, когда неизвестность застилает своим покровом даже не предстоящие месяцы, а недели? Специалисты по управлению финансами говорят, что да. А коллеги продолжают верстать бюджеты, правда, сокращают горизонт планирования и переходят на скользящую модель бюджетирования.

Зачем? Затем, что озвученные, пусть даже невыполненные планы – это:

- декларация цели, к которой стремились;

- отклонение от нее, которое можно не просто констатировать, но и подсчитать;

- фиксация причин, из-за которых не сумели прийти к целевым показателям.

А понимание причин – это хорошая информационная основа для выправления ситуации. Согласитесь: когда знаешь не только, что случилось, но и почему, тогда лучше «подстелишь соломку» туда, где падать больнее всего.

План продаж – это основа для всех остальных планов (бюджетов) предприятия. Он включает два базовых показателя:

- натуральный объем реализации;

- цена.

Перемножайте объем реализации на цену и полу́чите выручку от продаж. Умножайте объем на себестоимость единицы продукта и узнаете операционный расход. Вычитайте из выручки расход – так определите прибыль или убыток. Корректируйте выручку на плановую дебиторку и увидите денежный приток. А коррекция расхода на ожидаемую кредиторку покажет денежный отток.

Выходит, основные плановые показатели бизнеса – доходы, расходы, финансовый результат и денежный поток – завязаны на цифры плана продаж. Поэтому если уж и начинать планировать, то с этого документа.

Смотрите, какие еще статьи про планы и бюджеты есть на нашем сайте:

- БДР: бюджет доходов и расходов;

- Бюджет движения денежных средств: алгоритм составления;

- Платежный календарь предприятия: как разработать и применять;

- Финансовое моделирование в Excel.

Как составить план продаж

Если делать основательно, то планирование продаж – небыстрый процесс. Мы расскажем про него подробно, а вы сами решайте необходимы ли вам все этапы.

Возможно, спрос на продукт в течение года постоянен, тогда вам не нужно учитывать индекс сезонности. Или собственники компании мечтают хоть как-то удержаться на плаву, а о росте прибыли на конкретную величину даже не думают. Выходит, не придется увязывать цифры плана со стратегией развития.

Предлагаем семь этапов подготовки плана продаж:

- Собрать исходную информацию и задать горизонт планирования.

- Учесть стратегические цели по росту доходов и прибыли.

- Определить или уточнить объем рынка и долю компании на нем.

- Подсчитать ресурсные ограничения бизнеса.

- Учесть сезонность, маркетинговую активность и изменение торговых мощностей.

- Определить плановые продажные цены.

- Сформировать структуру продаж по номенклатуре, клиентам, каналам сбыта.

Давайте рассмотрим каждый шаг. Заодно отметим: в статье рассматриваем планирование для уже существующего, а не нового продукта, поэтому опираемся на имеющиеся цифры прошлых продаж.

Этап 1. Собираем исходную информацию и задаем горизонт планирования

План продаж готовится специалистами коммерческого и финансового отделов. Первые обосновывают объем реализации в натуральном выражении и предлагают вилку цен на продукт. Вторые – считают плановую выручку и соотносят полученный результат с ожиданиями собственников и руководства.

Вот откуда берутся исходные цифры для плана продаж:

- данные о реализации за предыдущие периоды;

- ожидаемая динамика рынка;

- информация о конкурентах;

- маркетинговые исследования об узнаваемости продукта, о его преимуществах, о товарной емкости новых территорий;

- отчеты об эффективности каналов сбыта;

- планируемые маркетинговые акции и ожидаемый от них эффект;

- сведения о торговых точках, в том числе количество действующих, открытие новых, закрытие существующих;

- ассортиментный план;

- изменения в клиентской базе;

- данные о предстоящих объемах отгрузки и ценах из заключенных договоров;

- прайс-листы, в том числе ожидаемый пересмотр цен.

А это несколько вариантов для горизонта планирования:

- два года, причем предстоящий год разбивается по месяцам, а последующий содержит свернутые цифры за период в целом;

- один год, в котором ближайший квартал разбивается по декадам, а последующие кварталы – по месяцам;

- предстоящее полугодие, где текущий квартал разбивается по неделям, а последующий приводится в помесячной разбивке.

Период для плана продаж компания выбирает сама. Мы лишь привели несколько возможных вариантов, которые можно менять и комбинировать как угодно. Важно помнить: чем неопределеннее ситуация, тем более коротким должен быть период планирования.

Этап 2. Закладываем в план стратегические цели

Если руководство или собственники компании наметили процент для роста выручки на предстоящий период, учтите его значение при планировании продаж. Чтобы посчитать целевой результат, примените формулу:

Вплан

= Вфакт × (Ростцель ÷ 100% + 1)

где Вплан – ожидаемая выручка предстоящего периода;

Вфакт – фактическая выручка за прошлый период;

Ростцель – процент увеличения выручки в соответствии со стратегическими целями.

Вот как сработает формула при таких вводных:

Вфакт = 1,5 млн руб.;

Ростцель = 20%.

Вплан = 1,5 млн руб. × (20% ÷ 100% + 1) = 1,5 млн руб. × 1,2 = 1,8 млн руб.

Разумно пойти дальше и уже на этом этапе подумать: за счет чего появится плановый рост? Какую его часть сформирует увеличение натурального объема продаж, а какую – цена? Чтобы прикинуть эти цифры, используйте формулу:

Ростцель

= (Цена%цель + 100%) × (Объем%цель + 100%) ÷ 100%

где Цена%цель – ожидаемое увеличение цены продукта;

Объем%цель – ожидаемое увеличение объема продаж.

Вариантов получится масса. Поэтому отталкивайтесь от реальности, чтобы выйти на проценты, которые осилит ваш бизнес. К примеру, максимальный рост по ценам, который компания может себе позволить с оглядкой на конкурентов и падающий спрос, составляет 10%. Значит, чтобы выйти на 20%-е увеличение выручки, наращивайте объем продаж минимум на 9%. Вот как получили эту цифру:

120% = (10% + 100%) × (Объем%цель + 100%) ÷ 100;

120% = 1,1 × (Объем%цель + 100%);

120% = 1,1 × Объем%цель +110%;

Объем%цель = 9,09%.

Этап 3. Определяем рыночную долю и потенциальный спрос

Ожидаемый объем реализации зависит от двух величин:

- емкости рынка – потенциальной потребности в вашем продукте на определенной территории в определенное время;

- доли рынка – сегмента, который вы планируете занять.

Оба показателя нужно периодически оценивать заново, ведь все меняется. К примеру, продукт утрачивает популярность, появляется новый конкурент, падает платежеспособность покупателей или вы решаете открыть магазин еще в одном регионе.

Емкость рынка определяется по таким данным (таблица 1).

Таблица 1. Как определяется емкость рынка

|

На основе чего |

Какие есть нюансы |

|

Объемы производства |

Из статданных, аналитических обзоров или исследований рынка узнают, сколько было произведено определенного продукта. Если доля импорта в нише невелика, значит, можно приравнять объем производства к емкости рынка |

|

Объемы продаж |

Этот подход точнее предыдущего, так как показывает только продажи продукта и не включает объемы произведенного, оставшиеся на складах. В основе метода – экспертные оценки, аудит розничной и оптовой торговли |

|

Собственный опыт компании |

Анализируются фактические продажи прошлых периодов, складывающиеся тенденции, эффективность каналов продвижения и маркетинговых акций |

|

Косвенная информация |

Выводы строятся на основе показателей аналогичного или смежного рынка. К примеру, ожидаемые продажи стеклянных бутылок увязываются с реализацией напитков. Также используются методы прогнозирования, например, экстраполяции, когда плановая емкость оценивается на основе данных за прошлые периоды и ожидаемого темпа роста |

Для оценки доли рынка нужно знать, сколько компания сможет:

- произвести;

- продать.

Первое оценивается через производственные и финансовые ограничения. Второе – через эффективность работы маркетологов и каналов продаж. К последним относятся розничные магазины, торговые сети, оптовые дистрибьюторы, маркетплейсы.

Этап 4. Считаем предельные производственные и финансовые возможности

Бизнесу не продать больше того, что он способен сделать. Поэтому оценивайте предельные возможности компании по всем ресурсам. Вот три основных:

- работники – смогут ли они произвести столько продукции, сколько запланировано к продаже;

- основные средства – хватит ли станков, складов, транспорта, чтобы изготовить плановый объем, разместить его на хранение до момента отгрузки, доставить покупателям;

- финансы – получится ли «вытянуть» по деньгам и прибыли намеченные маркетинговые акции, в том числе скидки за объем покупки, за лояльность покупателей, за досрочную оплату и т.п.

Ограничения по ресурсам оцениваются и контролируются разными способами: от простых таблиц до расчетов по формулам, вбирающим массу исходных данных.

Вот пример несложной таблицы.

Таблица 2. Контроль объемов производства, продаж и складских ограничений

|

Ассортиментная позиция |

Показатель, шт. |

Январь |

Февраль |

Март |

|

Продукт А |

Остаток на начало |

50 |

20 |

10 |

|

Производство |

270 |

300 |

300 |

|

|

Продажи |

300 |

310 |

290 |

|

|

Остаток на конец |

20 |

10 |

20 |

|

|

Продукт В |

Остаток на начало |

150 |

240 |

340 |

|

Производство |

840 |

850 |

800 |

|

|

Продажи |

750 |

750 |

750 |

|

|

Остаток на конец |

240 |

340 |

390 |

|

|

× |

Итого остаток на конец |

260 |

350 |

410 |

|

× |

Объем склада |

400 |

400 |

400 |

А вот две формулы для расчета предельной мощности автопарка.

Рисунок 1. Формулы для расчета предельной мощности автопарка

Про то, как рассчитать оптимальные для предприятия длительность отсрочки, кредитный лимит и скидки за досрочную оплату, мы рассказывали в статье «Как компании грамотно управлять дебиторской задолженностью». Приведенные там формулы пригодятся, чтобы понять: не теряет ли ваша компания на отсрочках и скидках для покупателей больше, чем получает от них взамен за счет увеличения продаж.

По итогам четвертого этапа продумайте, как соотнести ограничения по ресурсам и плановый спрос. Вот примеры решений:

|

Вариант |

Решение |

|

Ресурсы всегда выше спроса |

Сокращайте объем производства или стимулируйте спрос |

|

Ресурсы выше спроса в отдельные месяцы |

Оцените емкость склада. Арендуйте место для хранения готовой продукции на периоды падения спроса, если своего склада не хватает |

|

Ресурсы меньше спроса |

Увеличьте объем производства за счет приобретения дополнительных ресурсов |

Этап 5. Учитываем сезонность, маркетинговую активность и изменение торговых мощностей

При планировании натурального объема продаж от достигнутого специалисты советуют учитывать три коэффициента:

- сезонности продаж;

- маркетинговой активности;

- движения торговых мощностей.

Вот как они увязываются с плановыми продажами конкретного продукта на предстоящий месяц:

Рисунок 2. Как определить план продаж на месяц

В этом подходе базовым месяцем является предыдущий месяц в текущем или предшествующем году. А коэффициенты из формулы определяются так:

Рисунок 3. Как определить коэффициенты сезонности, движения торговых мощностей и маркетинговой активности

Этап 6. Определяем продажные цены

На значение плановой цены влияют несколько факторов. В таблице 3 показали какие и как.

Таблица 3. Факторы, влияющие на цены

|

Что влияет |

Как влияет |

|

Себестоимость производства или закупочная цена товара |

Часто цена определяется по схеме «Затраты плюс», то есть к производственной себестоимости или закупочной цене добавляется наценка. Поэтому обычно цена не может быть ниже трат компании на создание или приобретение продукта. Но бывают исключения, например, имиджевые продукты для продвижения бренда |

|

Наличие конкурентов и цены у них |

Чем больше конкурентов, тем сильнее придется «оглядываться» на их цены. Чтобы продавать дороже, чем они, у товара должны быть особые характеристики, оцененные покупателями |

|

Сценарий продвижения продукта |

При демпинге компания продает продукт по цене ниже рынка, а иногда ниже себестоимости. Такой сценарий подойдет для агрессивного продвижения и в случае, когда финансовые ресурсы позволяют «пережить» убыток по данному товару. Противоположная стратегия – цена выше рынка. Подходит раскрученным брендам и элитному сегменту продаж |

|

Характеристики продукта |

Высокое качество, быстрая доставка, хороший сервис позволят ставить цену выше среднерыночной. Отсутствие названного придется компенсировать ценами на уровне конкурентов или ниже, чем у них |

|

Эластичность спроса для данного продукта |

Чем ниже эластичность спроса, тем выше возможность повышать цену и не терять в объеме продаж. Касается предметов первой необходимости, базовых продуктов питания, незаменяемых товаров – лекарств, хлеба, бензина |

|

Стратегическая цель по выручке |

Собственники и руководители бизнеса могут задать целевой ориентир по доходам. Для его достижения придется, в том числе повышать цены и думать, как сохранить уровень спроса |

При планировании продаж продумайте, какой подход к ценообразованию приемлем для вашего бизнеса. Можно исходить не из номенклатуры в целом, а по каждому продукту в отдельности.

Также эксперты советуют составить три плана, исходя из цен ниже, выше рынка и среднерыночных значений. Если пойти еще дальше, то можно подсчитать плановую рентабельность продаж для каждого из трех вариантов и сравнить ее с целевыми ориентирами. А по итогам сравнения принять решение, какая цена для какого продукта окажется подходящей.

О том, как рассчитывается рентабельность продаж, читайте в статье «Анализ рентабельности предприятия».

Этап 7. Формируем структуру продаж по номенклатуре и клиентам

Планирование продаж в разрезе номенклатуры и клиентов позволит учесть намерения:

- вашей компании в отношении каждого продукта – расширение или сокращение производства, стимулирование сбыта;

- ваших покупателей – контрактные договоренности на поставку отдельных продуктов.

Вот как может выглядеть документ с подобной детализацией.

Таблица 4. План продаж с развернутой аналитикой по клиентам и продуктам

|

Ассортиментная позиция |

Клиент |

Плановая реализация, млн руб. |

||

|

Январь |

Февраль |

Март |

||

|

Продукт А |

Покупатель 1 |

100 |

100 |

120 |

|

Покупатель 2 |

150 |

150 |

150 |

|

|

Покупатель 3 |

20 |

25 |

25 |

|

|

Покупатель 4 |

75 |

90 |

90 |

|

|

Итого |

345 |

365 |

385 |

|

|

Продукт В |

Покупатель 1 |

200 |

200 |

200 |

|

Покупатель 2 |

80 |

90 |

100 |

|

|

Покупатель 3 |

60 |

60 |

70 |

|

|

Покупатель 4 |

150 |

100 |

50 |

|

|

Итого |

490 |

450 |

420 |

|

|

Всего |

835 |

815 |

805 |

На этом этапе не забывайте о плановом росте выручки, который обозначили собственники и руководители. Мы фиксировали его на первом шаге. Здесь задача сводится к тому, чтобы увязать тот процент с планами реализации в разрезе продуктов и покупателей.

Итоговая выручка должна сложиться такой, какая задана стратегическими целями. Аналитическая раскладка поможет понять, за счет каких клиентов и продуктов можно выйти на целевое значение дохода.

План продаж: пример документа

Форму плана продаж компания разрабатывает самостоятельно. Указывает в документе те параметры, которые важны для ее деятельности. Но есть и некий универсальный шаблон, который подойдет всем: торговле, производству, общепиту и т.д. Вот он.

Таблица 5. Универсальный шаблон плана продаж

|

Номенклатурная позиция |

Факт прошлого года |

План предстоящего года |

||||||||

|

Январь |

… |

Итого за I квартал |

… |

|||||||

|

Объем продаж, ед. |

Сумма продаж, руб. |

Объем продаж, ед. |

Сумма продаж, руб. |

… |

… |

Объем продаж, ед. |

Сумма продаж, руб. |

… |

… |

|

|

Продукт 1 |

1 056 |

5 121 600 |

100 |

500 000 |

|

|

|

|

|

|

|

Продукт 2 |

2 578 |

24 568 340 |

230 |

2 231 000 |

|

|

|

|

|

|

|

Продукт 3 |

319 |

5 407 050 |

28 |

484 400 |

|

|

|

|

|

|

|

Итого выручка-нетто |

× |

35 096 990 |

× |

3 215 400 |

|

|

|

|

|

|

|

НДС (20%) |

× |

7 019 398 |

× |

643 080 |

|

|

|

|

|

|

|

Итого выручка с НДС |

× |

42 116 388 |

× |

3 858 480 |

|

|

|

|

|

|

Excel-шаблон этого документа можно скачать по ссылке:

План продаж – Образец.

А вот еще парочка вариантов. В первом все завязано на два параметра:

- максимальную сумму отгрузки в разрезе клиентов;

- вероятность отгрузки, которая фиксируется в трех градациях – высокой (100%), средней (50%), низкой (10%).

Таблица 6. Шаблон плана продаж с учетом вероятности отгрузки

|

Клиент |

Продукт 1 |

Продукт 2 |

Итого |

||||

|

В – 100% |

В – 50% |

В – 10% |

В – 100% |

В – 50% |

В – 10% |

||

|

Клиент 1 |

150 000 |

|

|

230 000 |

|

|

380 000 |

|

Клиент 2 |

|

48 000 |

|

|

|

|

48 000 |

|

Клиент 3 |

|

|

90 000 |

|

|

110 000 |

200 000 |

|

Максимальная отгрузка, руб. |

150 000 |

48 000 |

90 000 |

230 000 |

0 |

110 000 |

628 000 |

|

Отгрузка с учетом вероятности, руб. |

150 000 |

24 000 |

9 000 |

230 000 |

0 |

11 000 |

424 000 |

|

Итого, руб. |

183 000 |

241 000 |

424 000 |

||||

|

Примечание: В – вероятность |

Здесь очевидная проблема состоит в необходимости разработать методику, по которой оценивается вероятность отгрузки. Зато есть и весомый плюс – сразу видно, какого клиента можно «дожать», чтобы он все-таки купил. Это те, что с вероятностью отгрузки 50 и 10%.

В следующем варианте учитывается специфика розничной торговли. Объем продаж или товарооборот определяется на основе ожидаемого количества покупателей и среднего чека.

Таблица 7. Шаблон плана продаж с учетом количества покупателей и среднего чека

|

Показатель |

Факт прошлого месяца |

План на предстоящий месяц |

||||

|

I неделя |

II неделя |

III неделя |

IV неделя |

Итого за месяц |

||

|

Ожидаемое количество покупателей, чел. |

1 530 |

390 |

390 |

390 |

390 |

1 560 |

|

Средний чек, руб. |

4 320 |

4 350 |

4 350 |

4 500 |

4 500 |

4 425 |

|

Товарооборот, руб. |

6 609 600 |

1 696 500 |

1 696 500 |

1 755 000 |

1 755 000 |

6 903 000 |

Есть и такой вариант плана, когда выручка считается исходя из:

- планового количества контактов с клиентами;

- конверсии контактов в сделки;

- средневзвешенной стоимости одной покупки.

Произведение двух первых показателей даст плановое количество продаж. А если перемножить все три параметра, то выйдем на выручку.

Заметим: все предложенные варианты плана продаж взяты не с потолка. Это реальные документы, которыми пользуются коллеги.

Где обычно ошибаются при планировании объема продаж

В стандартном плане продаж два базовых показателя – количество проданного и цена. Ошибка в этих параметрах исказит плановую выручку. Такое бывает по следующим причинам:

- переоценка емкости рынка и своей доли на нем;

- неправильная политика ценообразования;

- неверное определение своих ресурсных ограничений;

- неэффективный маркетинг.

Каждая из причин связана с недостаточным знанием своих продуктов, покупателей, конкурентов, тенденций на рынке. Поэтому очевидная борьба с ошибками заключается в том, чтобы при подготовке плана тщательно анализировать разные источники информации. Их мы перечисляли в начале статьи.

А еще разумно опираться не только на мнение сотрудников коммерческого отдела, но и привлекать внешних экспертов. Ведь «коммерсанты» могут как искренне заблуждаться с оценках, так и откровенно хитрить. К примеру, занижать плановые продажи, чтобы потом получать премию за перевыполнение показателей.

План продаж – это отправная точка в процессе планирования. Если составить его некорректно, тогда ошибки исказят все базовые финансовые показатели. Неправильными окажутся не только доходы, но и расходы, финансовый результат, денежные потоки. В статье рассказали, на что обратить внимание при формировании документа, чтобы он оказался максимально приближен к факту.