Порядок построения генерального бюджета (продолжение)

Бюджет прямых затрат на оплату труда.

Бюджет прямых затрат на оплату труда составляется на базе производственном программы.

Для определения плановых затрат на оплату труда ожидаемый объем производства каждого вида продукции умножают на трудоемкость единицы продукции, а затем полученную трудоемкость выпуска умножают на стоимость 1 чел.ч. (т. е. среднюю часовую тарифную ставку). Затраты на оплату труда также рассчитывают по центрам затрат (видам работ, участкам), а затем сводят в единую форму. Важно, чтобы при этом сохранилось разделение на постоянные и переменные затраты.

Наряду с разработкой бюджета прямых затрат на оплату труда необходимо разработать бюджет общепроизводственных расходов.

Бюджет общепроизводственных расходов

Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования. Эти затраты могут быть как переменными, так и постоянными.

Бюджет общепроизводственных расходов

| Статья затрат | Сумма, руб. |

|---|---|

| Переменные расходы – всего, в т. ч. | |

| Вспомогательные материалы | |

| Заработная плата вспомогательных рабочих | |

| Премиальный фонд | |

| Двигательная электроэнергия | |

| Расходы на содержание и эксплуатацию оборудования | |

| Постоянные расходы – всего, в т. ч. | |

| Амортизация | |

| Заработная плата контролеров, мастеров, начальников цехов | |

| Электроэнергия на освещение | |

| Ремонт, техобслуживание | |

| Итого |

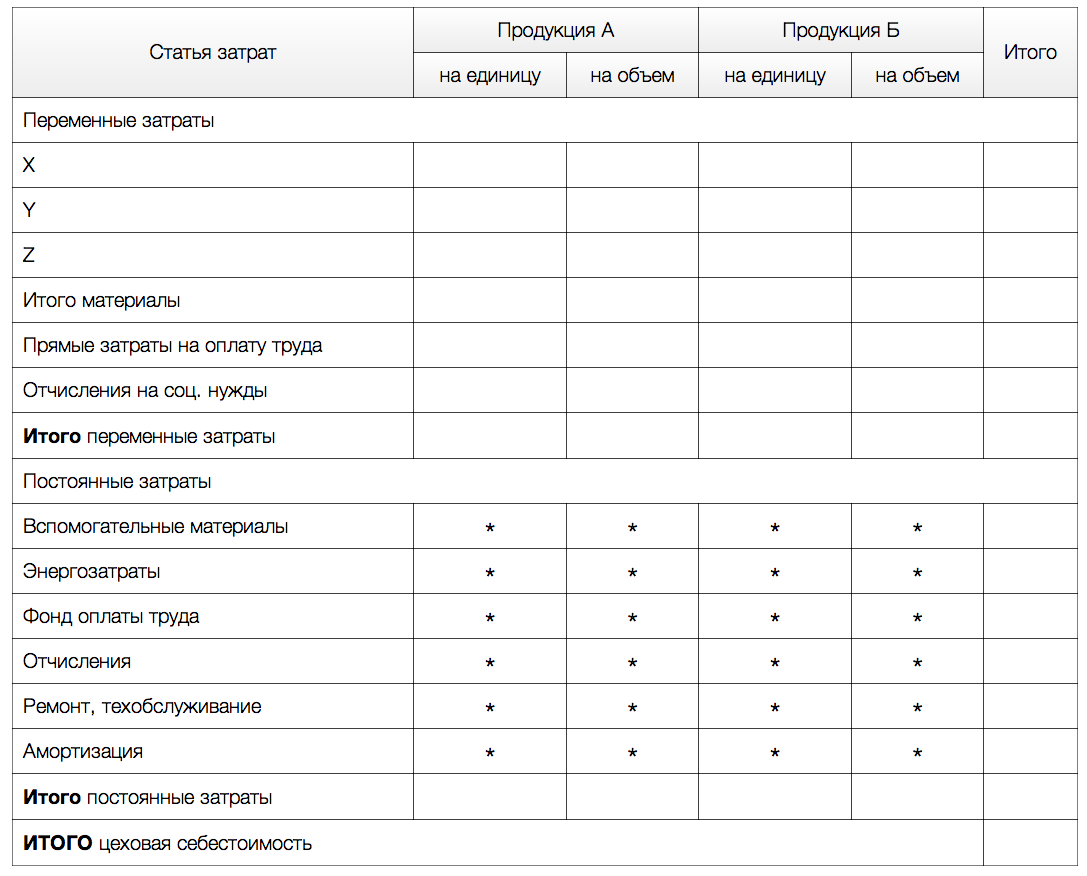

На основе разработанных ранее бюджетов потребности материалов, прямых затрат на оплату труда и суммы общепроизводственных расходов, окончательно формируется бюджет цеховой себестоимости продукции.

Бюджет цеховой себестоимости продукции

Бюджет цеховой себестоимости продукции сводит воедино затраты на материалы, зарплату, организацию и подготовку участков и цехов с учетом изменения запасов незавершенного производства. Структура бюджета цеховой себестоимости продукции зависит от метода управленческого учета себестоимости, применяемого на предприятии, т. е. от того, включаются ли постоянные затраты в себестоимость продукции. В любом случае необходимо сохранить разделение на постоянные и переменные затраты, причем переменные затраты необходимо указать отдельно для каждого вида продукции.

Бюджет цеховой себестоимости продукции

Затраты на материалы есть произведение норм расхода материалов на цену этих материалов: исходные данные берут из бюджета потребности в материалах. Издержки на оплату труда определяют из бюджета прямых затрат на оплату труда. Общепроизводственные затраты переносят из соответствующего бюджета, причем если на предприятии применяется директ- костинг, то на виды продукции эти затраты не распределяют, а включают общей суммой в себестоимость продукции, реализованной заданный период.

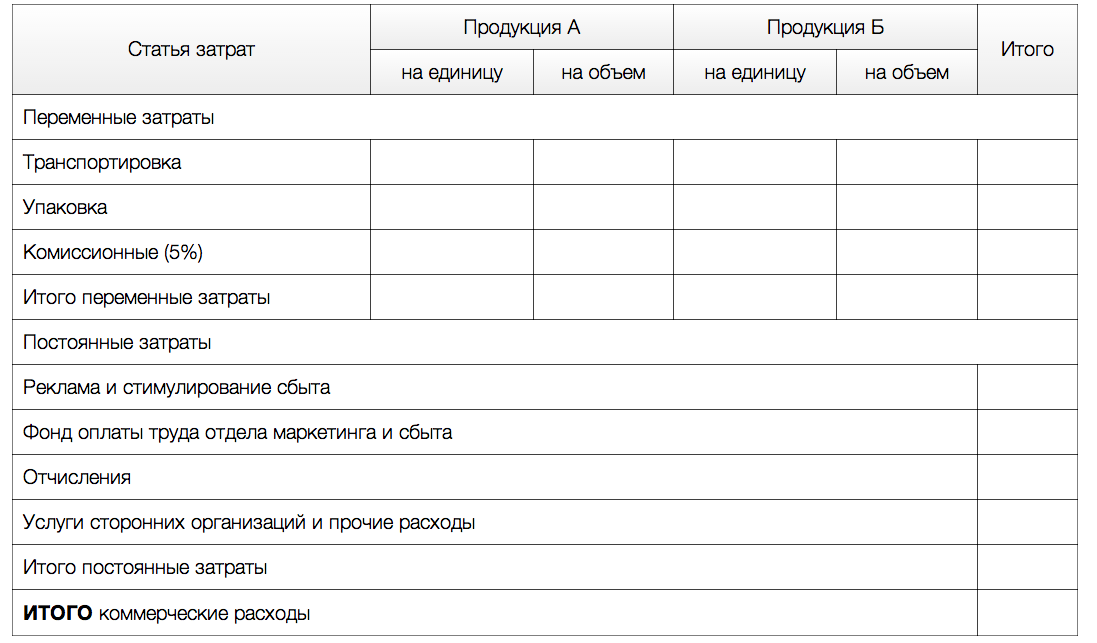

После того, как разработан бюджет цеховой себестоимости продукции приступают к разработке бюджета коммерческих расходов, т. е. расходов связанных с продажей продукции.

Бюджет коммерческих расходов

В бюджет коммерческих расходов включают издержки текущего характера, связанные с реализацией продукции, маркетинговой деятельностью (исследование рынка, мероприятия по стимулированию сбыта, реклама, заключение договоров с потребителями и т. п.). Эти затраты необходимо подразделить на постоянные и переменные.

Примерный бюджет коммерческих расходов

Например, затраты на комиссионные являются переменными и рассчитываются по формуле: Комиссионные = Процент комиссионных × Объем реализации.

Затраты на рекламу являются постоянными.

Далее переходят к разработке бюджета общехозяйственных расходов.

Бюджет общехозяйственных расходов

Бюджет общехозяйственных (административных) расходов составляют по тому же принципу, что и бюджет общепроизводственных расходов.

Бюджет общехозяйственных расходов

| Статья затрат | Сумма, руб. |

|---|---|

| Амортизация | |

| Фонд оплаты труда | |

| Отчисления | |

| Представительские расходы | |

| Энергозатраты, коммерческие услуги | |

| Услуги сторонних организаций | |

| Налоги в составе себестоимости | |

| Прочие | |

| Итого |

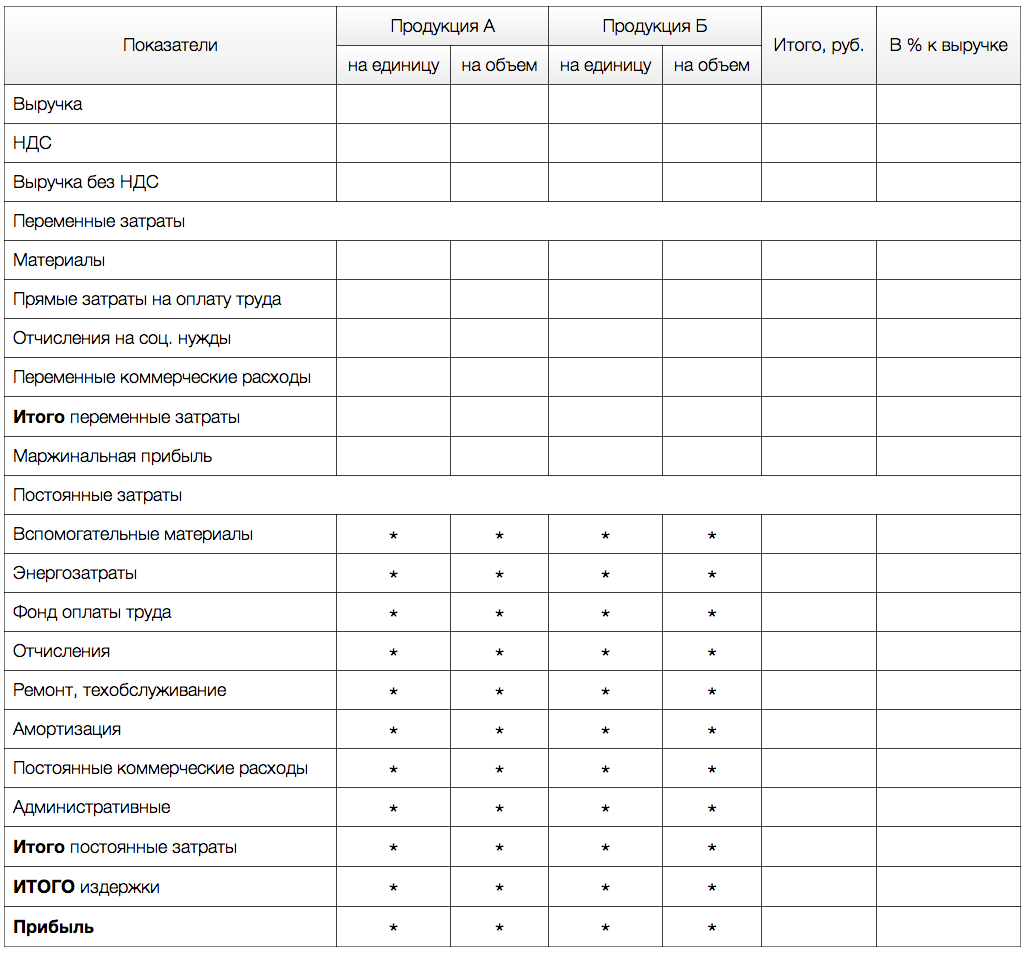

После того, как составлены все основные бюджеты переходят к разработке бюджета прибылей и убытков.

Бюджет прибылей и убытков

Бюджет прибылей и убытков представляет собой прогноз отчета о прибылях и убытках, он аккумулирует в себе информацию из всех других бюджетов: сведения о выручке, переменных и постоянных затратах, а следовательно, позволяет проанализировать, какую прибыль предприятие получит в планируемом периоде.

На основании бюджета прибылей и убытков проводят анализ и делают выводы об оптимальности представленной системы бюджетов и необходимости корректировок.

Бюджет прибылей и убытков

Бюджет прибылей и убытков – это последний бюджет операционной части генерального бюджета, после разработки которого переходя к разработке финансовой части генерального бюджета.

Составление финансового бюджета

Цель финансового бюджета – разработать прогнозный баланс предприятия, который является результатом финансовых и нефинансовых операций организации. Он составляется с использованием плана прибылей и убытков, бюджета капитальных вложений и прогноза движения денежных средств.

Бюджет капитальных вложений

Определение направлений капитальных вложений и получение инвестиционных ресурсов для них является комплексной задачей всего управленческого учета. Проблема состоит в том, чтобы решить, какие долгосрочные активы приобрести или построить на основе выбранного критерия, что связано с определением рентабельности инвестиций. Информация, касающаяся долгосрочных капиталовложений, влияет на бюджет наличности, затрагивая вопросы выплаты процентов за кредиты, прогнозный отчет о прибыли и убытках, прогнозный баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

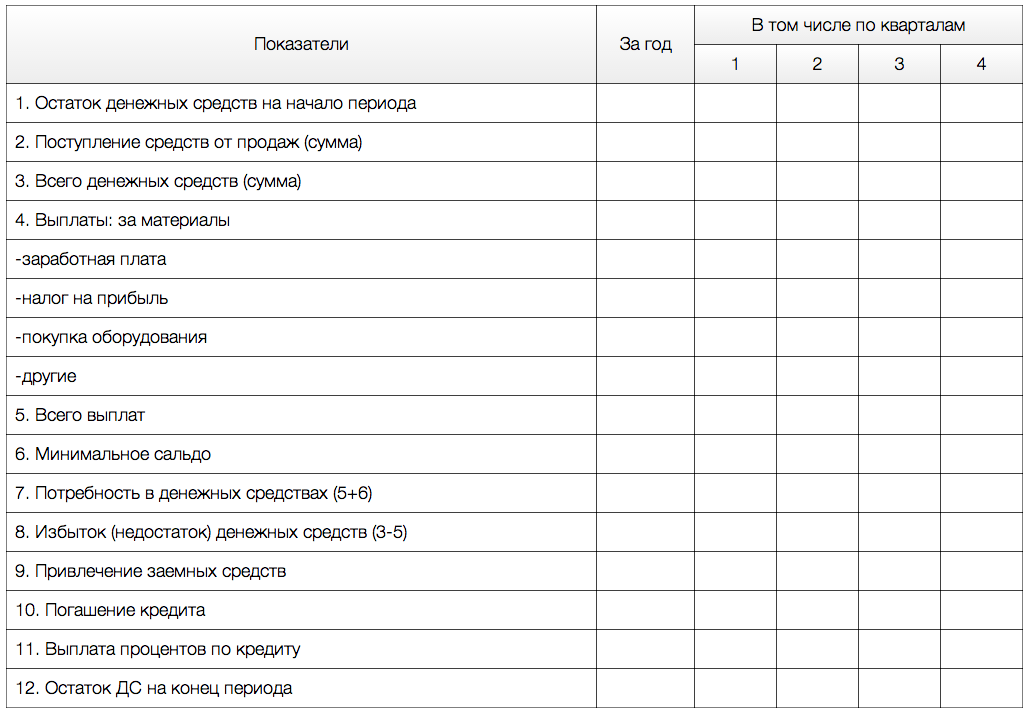

Бюджет денежных средств

Для его составления необходимо проанализировать дебиторскую и кредиторскую задолженность. Условия погашения дебиторской задолженности: сколько процентов составляет поступление денежных средств от общего объема реализации текущего месяца; сколько процентов денежных затрат текущего месяца будет ликвидировано в следующем периоде; куда поступают средства в кассу или на расчетный счет.

Условия погашения кредиторской задолженности: как часто производится выплата заработной платы и за какой месяц; возникает ли большая задолженность по заработной плате; как регулярно оплачиваются счета кредиторов; как оплачиваются накладные расходы и т. д.

Необходимо учесть минимальное сальдо денежных средств на расчетном счете и в кассе предприятия. Анализируется внешнее финансирование: размеры необходимых кредитов для покрытия дефицита оборотных средств. Планируются ли капитальные вложения.

Бюджет денежных средств

И, наконец, последним разрабатывается прогнозный баланс.

Прогнозный баланс строится на основе баланса на начало периода с учетом предполагаемых изменений.

Добавить в «Нужное»

Общепроизводственные расходы

Мы рассматривали в отдельной консультации состав и классификацию расходов по обычным видам деятельности. Об общепроизводственных расходах расскажем в этом материале.

К общепроизводственным расходам относятся

Общепроизводственные расходы – это расходы по обычным видам деятельности, которые возникают в связи с обслуживанием основных и вспомогательных производств организации.

Так, общепроизводственные расходы включают в себя, в частности:

- расходы по содержанию и эксплуатации машин и оборудования;

- расходы в виде амортизационных отчислений и затраты на ремонт основных средств и иного имущества, используемого в производстве;

- расходы по страхованию имущества, используемого в производстве;

- расходы на отопление, освещение и содержание помещений;

- арендная плата за помещения, машины, оборудование и др., используемые в производстве;

- оплата труда работников, занятых обслуживанием производства;

- другие аналогичные по назначению расходы.

При этом важно учитывать, что состав общепроизводственных и общехозяйственных расходов каждая организация устанавливает самостоятельно с учетом своей специфики. При этом отличие производственных расходов общего характера от затрат основного производства и общехозяйственных расходов проявляется в порядке их учета, о чем мы рассказывали в отдельной консультации.

Ведь общие производственные расходы включают в себя те затраты, связанные с производством, которые нельзя напрямую отнести на тот или иной вид продукции. Поэтому ответ на вопрос, можно ли общепроизводственные расходы отнести к косвенным, будет положительный. Ведь если расходы общепроизводственного характера – прямые, то учитываться они должны напрямую как затраты основного производства, а не собираться предварительно на счете 25 «Общепроизводственные расходы» (Приказ Минфина от 31.10.2000 № 94н). К общепроизводственным расходам относят лишь такие прочие производственные расходы, связь между которыми и конкретным видом изготавливаемой продукции не очевидна.

При этом в составе общепроизводственных затраты могут выделяться постоянная часть расходов и переменные общепроизводственные расходы.

Бюджет общепроизводственных расходов

В отдельной консультации мы рассказывали о смете затрат на производство, которая составляется для планирования и управления величиной затрат. При этом в данной смете могут отдельно выделяться затраты основного производства, общепроизводственные расходы и затраты иного характера. Форму сметы общепроизводственных расходов организация разрабатывает самостоятельно исходя из конкретных потребностей детализации.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Предприятие, производящее ту или иную продукцию, вкладывает в это определенные средства. Важным понятием в образовании прибыли и рентабельности деятельности предприятия является себестоимость продукции. Средства, которые вкладываются в общую организацию производства, управление им, обслуживание и т.п., составляют значительную часть формируемой себестоимости.

Рассмотрим, что входит в состав общехозяйственных расходов (ОПР), каких разновидностей они могут быть, как производить их учет, на основе чего происходит списание. Основные нюансы, касающиеся общехозяйственных расходов на производстве, проанализируем в этой статье.

Общепроизводственные расходы в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Что такое общепроизводственные расходы

Производство продукции предусматривает прямые траты (на сырье, оборудование, оплату наемного труда и т.п.), а также косвенные расходы. Помимо затрат непосредственно на изготовление продукции, средства нужно потратить на саму организацию этого процесса, им нужно непрерывно управлять, регулировать его, причем на всех производственных уровнях (руководство бригадой, цехом, отделением, участком, линией и т.п.).

Средства, затрачиваемые на организацию процесса производства и управление им во всех структурных подразделениях организации, считают общепроизводственными расходами. Ранее этот вид трат носил наименование «цеховые расходы».

ВАЖНАЯ ИНФОРМАЦИЯ! Национальная система бухучета в современной ситуации постепенно приводится к международным рыночным стандартам. С этим связан и пересмотр механизмов формирования ОПР в отечественном бухгалтерском учете. В данной статье мы рассматриваем только актуальные на сегодня положения.

Состав общепроизводственных расходов

Расходы, которые Правила бухгалтерского учета в п. 15 относят к общепроизводственным, включают в себя такие траты, входящие в конечном итоге в себестоимость продукции, как:

- Средства на управление производством:

- зарплата, премии, матпомощь и другие выплаты руководителям структурных подразделений;

- медицинская страховка управленческого аппарата;

- средства, выделяемые на мероприятия социального характера, которые осуществляются для руководства;

- командировочные для производственного и руководящего персонала;

- оплата проводимых для сотрудников тренингов, семинаров и т.п.;

- разные траты, такие как закупка канцелярских принадлежностей, выписывание методической литературы, оплата почтовых услуг, интернета и др.

- Расходы на основные средства и необоротные активы (их использование и/или содержание):

- непосредственные затраты на эксплуатацию активов (стоимость вспомогательных средств типа смазки, оплата труда вспомогательных рабочих, затраты на топливо, электричество и другие виды энергии для производства, коммунальные услуги и другие траты на помещение);

- арендная плата, если необоротные активы взяты в лизинг;

- затраты на охранные услуги – сторожевую и противопожарную безопасность (зарплата и страховка собственного персонала или траты на сторонних наемных специалистов);

- затраты на восстановление необоротных активов (ремонт зданий, оборудования, транспорта, в том числе и суммы, затраченные на запчасти и материалы и на сами услуги);

- траты на ремонт арендуемых активов (по договоренности с собственником).

- Амортизация общепроизводственных основных фондов и нематериальных активов (по разным структурным подразделениям).

- Обслуживающие затраты:

- зарплата персоналу, обслуживающему производственный процесс;

- социальные и иные выплаты;

- средства, затраченные на контроль над процессом производства, его качеством.

- Прогрессивные расходы – затраты на модернизацию и улучшение процесса производства:

- оплата труда соответствующего персонала (непосредственно занятого разработками, модернизацией, повышением эффективности и т.п.);

- затраты на опытные образцы, модели, пробы, испытания и др.;

- оплата консультаций, экспертиз, сторонних исследований и др. подобных процедур;

- иные траты, целью которых является улучшение производства.

- Затраты на охрану труда работников:

- деньги на сигнализацию;

- средства для устройства и поддержания в работоспособном состоянии защитных конструкций, ограждений, люков и т.п.;

- содержание вспомогательного оборудования, если таковое предусмотрено трудовым договором – раздевалок, шкафчиков для хранения личных вещей и одежды, душевых, прачечных, сушилок, дезинфекционной комнаты и т.п.;

- финансы на спецодежду, обувь и средства индивидуальной и групповой защиты;

- покупка лечебного питания или средств для профилактики заболеваний (если профессия предусматривает их выдачу);

- затраты на медосмотры персонала;

- другие расходы на охрану труда.

- Расходы на сбрежение окружающей среды:

- затраты на очистные сооружения;

- средства на утилизацию опасных отходов;

- другие природоохранные траты.

- Обязательные государственные платежи:

- налоги (на землю, на транспорт, коммунальный);

- сборы (за загрязнение среды, использование природных ресурсов).

- Прочие ОПР:

- затраты на перемещение грузов внутри производства;

- недостачи, потери, убыль, выясненные в результате инвентаризации;

- оплата простоев;

- другие траты, которые нельзя внести в иные категории, кроме ОПР.

Виды общепроизводственных расходов

Общепроизводственные затраты можно разделить на:

- переменные – те траты, которые могут изменяться в зависимости от динамики объемов производства, экономии ресурсов, модернизационных технологий и т.п.;

- постоянные – те, на которые не влияет динамика производства (в основном это затраты на бухгалтерию и управление).

ОБРАТИТЕ ВНИМАНИЕ! Это условное деление, и в некоторых случаях расходы могут переходить из одной группы в другую. Предприятие вправе самостоятельно определять перечень тех и других затрат, фиксируя это в учетной политике.

Учет общепроизводственных расходов

Учитывать ОПР нужно отдельно по каждому структурному подразделению. Для этого необходимо сначала осуществить распределение.

Распределение ОПР

Для корректного учета нужно четко представлять, какая сумма приходится на каждый вид продукции, а также работ или услуг. Для этого необходимо:

- отделить списываемую на себестоимость сумму ОПР от нераспределенной;

- разделить постоянные и переменные ОПР между всеми объектами учета.

Для распределения постоянных ОПР нужно выполнить следующие процедуры:

- выбрать единицу измерения – базу распределения;

- установить норму для обычной деятельности предприятия (обычно планируется на несколько лет);

- исходя из запланированной нормы, вычислить плановое количество ОПР;

- разделить это количество на выбранную единицу (так получится ожидаемая сумма ОПР при нормальной работе производства).

Нормативное значение постоянных ОПР на выбранную базовую единицу рассчитывают по такой формуле:

NОПРconst = ОПРнорм. / Бнорм.

где:

- NОПРconst – норма постоянных общехозяйственных расходов;

- ОПРнорм. – показатель ОПР при нормальных мощностях;

- Бнорм. – показатель распределительной базы при нормальных мощностях.

Далее необходимо сравнить фактический показатель с установленным нормативом. Для расчета общей суммы фактических распределенных ОПР удобно применить следующую формулу:

∑ОПРconst = NОПРconst х Бфакт.

где:

- ∑ОПРconst – сумма распределенных постоянных общепроизводственных расходов;

- Бфакт. – база распределения постоянных ОПР при фактических мощностях.

ОБРАТИТЕ ВНИМАНИЕ! Если сложить распределенные и нераспределенные постоянные ОПР, в сумме должна получиться их фактическая величина. Если получилось меньше рассчитанной нормы, в себестоимость закладывают фактический показатель, а не вычисленный норматив. Если расчет превысил фактические показатели, то в себестоимость войдет рассчитанная норма, то есть только часть постоянных ОПР.

Результат распределения отражается в специальной ведомости.

Коэффициент распределения

Он необходим для того, чтобы корректно рассчитать стоимость выпускаемой продукции. Для него нужно знать сумму косвенных расходов и выбранного показателя базы распределения. Вычисляется по такой формуле:

Краспр. = (∑ОПР / Б) х 100%

где:

- Краспр. – коэффициент распределения;

- ∑ОПР – сумма косвенных расходов;

- Б – показатель выбранной базы.

Так, если ОПР составляют 100 000 руб., а в качестве базы выбрана зарплата, которая в данном случае равна 10 200 руб., то коэффициент распределения будет 100 000 / 10 200 х 100 = 98%. Такой показатель значит, что при формировании цены на готовую продукцию нужно учитывать, что зарплата рабочих, занятых изготовлением каждой единицы, практически равна себестоимости самого изделия.

Пример

Во время отчетного периода мебельный цех выпускал тумбочки и комоды. Затраты на выпуск включают в себя:

- расходы на материал – 25 500 руб. (15 000 руб. на комоды и 10 500 руб. на табуретки);

- вознаграждение за труд работникам цеха – 12 000 руб. (по 6 тыс. руб. за изготовление каждого вида продукции);

- другие прямые расходы – 16 200 руб. (9 200 руб. на комоды и 7 000 руб. на табуретки);

- ОПР, подлежащие распределению – 80 000 руб.

Сумма составляет 133 700 руб.

Предприятие само решает, по какой именно базе распределить эти средства. Если выбраны материальные затраты, норматив составит 133 700 / 25 500 = 5,2. Если же выбрать базой траты на оплату труда, норматив будет 133 700 / 12 000 = 11,1.

Чтобы рассчитать сумму ОПР, включаемую в себестоимость каждого вида продукции, можно действовать двумя способами в зависимости от выбранной базы. ОПР в составе себестоимости вычисляется умножением вычисленного норматива на фактическую величину базы.

Если учитывать материальные затраты, то доля ОПР в себестоимости 5,2 х 15 000 = 78 000 — по комодам и 5,2 х 10 500 = 54 600 — по табуреткам. Соответственно, производственная себестоимость составит сумму этих величин с зарплатой и прочими прямыми расходами: по комодам — 78 000 + 9200 + 6 000 = 93 200 руб., по табуреткам — 54 600 + 7000 + 6000 = 67 600 руб.

Если за базу принять расходы на оплату труда, вычислять придется так же, но с другими показателями. ОПР в себестоимости комодов будет составлять 11,1 х 6 000 = 66 600 руб., как и табуреток. Производственная себестоимость – сумма материальных расходов, вычисленной плановой величины и прочих прямых расходов – для комодов будет 66 600 + 15 000 + 9 200 = 90 800 руб., а для табуреток 66 600 + 10 500 + 7 000 = 84 100 руб.

Как видим, себестоимость изделий может значительно отличаться в зависимости от установленной базы распределения ОПР.

Как правильно выбрать базу распределения

Поскольку от корректности выбора показателя базовой единицы в конечном итоге зависит себестоимость, нужно подходить к этому вопросу взвешенно. Если базу назначить неправильно, это может исказить суммы ОПР по отдельным отраслям деятельности или видам изделий. На выбор базы могут оказывать влияние следующие факторы:

- отражение связи между причинами накладных расходов и самими расходами;

- динамика базовых единиц, которая напрямую изменяет сумму накладных расходов.

Такой базой могут служить, в зависимости от особенностей отрасли:

- количество выпускаемой продукции (в штуках, килограммах, метрах, литрах и т.п.);

- прямые расходы на производство;

- материальные затраты;

- машино-часы;

- человеко-часы;

- объем производства в показателях стоимости;

- расходы на эксплуатацию оборудования (если есть такая калькуляционная статья) и др.

Амортизационные отчисления на средства ОПР

Обычно вычисляют годовую амортизацию, хотя и начисляют ее ежемесячно: нужно определить сумму расходов, потраченных на восстановление всех основных средств производства и управленческого аппарата. Для ее вычисления правомерно применение следующей формулы:

∑А = (∑ПС х NА ) / 100

где:

- ∑А – сумма амортизации;

- ∑ПС – первоначальная стоимость активов;

- NА – норма по амортизации.

Бухгалтерский учет и списание ОПР

Общепроизводственные расходы отражают на счете 25 «ОПР», по кредиту в зависимости от конкретного вида расходов. Когда истекает расчетный месяц, остаток на этом счете списывается по дебету:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства».

Проводки при этом будут следующими:

- дебет 25, кредит 10 – списание стоимости материалов и запчастей для обслуживания и ремонта;

- дебет 25, кредит 02, 05 – начисление амортизации по нематериальным активам и ОС;

- дебет 25, кредит 70 – начисление заработной платы общепроизводственным работникам;

- дебет 25, кредит 69 – отчисления во внебюджетные фонды;

- дебет 25, кредит 60, 76 – списание расходов на содержание помещений;

- дебет 20, кредит 25 – списание ОПР на деятельность основного производства;

- дебет 23, кредит 25 – списание ОПР на деятельность вспомогательных производств;

- дебет 29, кредит 25 – списание ОПР на деятельность обслуживающего производства.

Как отразить в учете распределение общепроизводственных расходов между отдельными видами продукции?

Обязанности бухгалтера касательно общепроизводственных расходов

Производя бухучет по ОПР, бухгалтерия должна выполнять такие операции:

- вовремя корректно учитывать косвенные расходы;

- правильно отражать их в учетных документах;

- включать сумму общепроизводственных расходов в фактическую себестоимость единицы продукции;

- контролировать косвенные затраты – способствовать эффективному и бережному использованию материалов, энергии, других ресурсов;

- анализировать состав и уровень ОПР в каждом расчетном периоде;

- разрабатывать планы и рекомендации по уменьшению ОПР;

- составлять сметы на обслуживание управленческого аппарата и производственного оборудования;

- следить за соблюдением этих смет.

В отчетном периоде заработная плата работников производственного цеха составила 120 000 рублей, отчисления в виде страховых взносов — 37 500 рублей, затраты на электроэнергию и другие коммунальные платежи — 190 000 рублей, амортизация производственного здания — 33 500 рублей. Какие проводки сформировать в бухучете по результатам отчетного периода?

Посмотреть ответ

Налоговый учет общепроизводственных расходов

Налоговый учет ОПР зависит от системы налогообложения, применяемой на производстве:

- Общая налоговая система. Бизнесмен платит обычный налог на прибыль в размере 20%, а вычисляя прибыль, нужно из доходов вычесть расходы, в которые входят и общепроизводственные.

- «Упрощенка». Предпринимателям- «упрощенцам» нужно учитывать ОПР, если они платят налог на прибыль. Если при УСН платится налог на доход, то, естественно, общепроизводственные траты в налоговую базу не войдут.

Налоговые особенности учета общепроизводственных расходов.

Бюджет производства является одним из важнейших операционных бюджетов, так как он не только формирует показатели производственной себестоимости выпуска продукции, но и обеспечивает взаимосвязь бюджета продаж и бюджета закупок сырья и материалов. Характерная особенность формирования бюджета производства — многоступенчатость расчетов, которые начинаются с прогноза выпуска продукции в натуральном измерении и заканчиваются расчетом общепроизводственных затрат.

МЕТОДИКА ФОРМИРОВАНИЯ БЮДЖЕТА ПРОИЗВОДСТВА

Формирование бюджета производства начинают с расчета потребности в выпуске продукции (производственной программы) на планируемый период, выраженной в натуральном измерении, так как основная цель этого бюджета — обеспечить бюджет продаж необходимым для его выполнения количеством продукции.

Формула расчета потребности в производстве продукции:

Плановый выпуск продукции = План продаж – Нормативный остаток готовой продукции на начало периода + Нормативный остаток готовой продукции на конец периода. (1)

На следующем этапе формирования бюджета рассчитывают расход сырья и материалов на плановый выпуск продукции. Расчет производят на основании количества запланированной к выпуску продукции и расхода сырья и материалов на единицу продукции согласно плановым калькуляциям.

Полученное количество планируемого к расходу сырья и материалов умножают на прогнозную цену закупки. В итоге получается сумма сырьевых расходов на выпуск запланированного в бюджетном периоде объема выпуска продукции.

С учетом ассортиментной линейки производства продукции сумму сырьевых расходов рассчитывают по формуле:

Расходы на сырье и материалы = (Количество планового выпуска продукции 1 × Количество сырья и материалов по спецификации продукции 1 + Количество планового выпуска продукции 2 × Количество сырья и материалов по спецификации продукции 2 + Количество планового выпуска продукции n × Количество сырья и материалов по спецификации продукции n) × Цена закупки сырья и материалов, указанных в спецификациях. (2)

Далее для бюджета производства продукции требуется рассчитать суммы прямых затрат, которые нужны для выпуска продукции согласно ранее рассчитанной производственной программе. В состав прямых затрат входят:

- заработная плата производственных рабочих;

- расходы на энергоресурсы и ГСМ;

- затраты на ремонт и содержание производственного оборудования;

- другие производственные расходы, связанные с выпуском продукции (сертификация, контроль качества, технологические потери и брак).

В общем виде сумму бюджета прямых производственных затрат рассчитывают так:

Прямые затраты производства = (Ставка переменной зарплаты на единицу продукции × Количество планового выпуска продукции + Прочая зарплата производства) + (Норма расхода энергоресурсов на единицу продукции × Количество планового выпуска продукции) + (Норма затрат на обслуживание производственного оборудования + Сумма затрат на ремонт согласно план-графику ремонтов производственного оборудования) + Сумма прочих прямых производственных затрат. (3)

На четвертом этапе формируют прогноз накладных производственных затрат, которые нужны, чтобы обеспечить процесс выпуска продукции.

Эти расходы в отличие от прямых затрат производства не связаны напрямую с количеством выпущенной продукции, поэтому рассчитываются на основе фактических сумм прошлых периодов и запланированных на прогнозный период мероприятий.

На следующем этапе формируют бюджет общепроизводственных затрат, то есть расходов вспомогательных производств (котельная, компрессорная, строительный цех и т. д.) и общепроизводственных подразделений (электромеханическая служба, отдел охраны труда, медпункт, технологи и т. д.).

В итоге всех расчетов получаем искомый бюджет производства:

Бюджет производства = Бюджет сырьевых затрат на выпуск продукции + Бюджет прямых производственных затрат + Бюджет накладных производственных затрат + Бюджет общепроизводственных затрат. (4)

Общая схема формирования бюджета производства представлена на рисунке:

Еще одна важная цель формирования бюджета производства — определить бюджетную себестоимость выпуска единицы продукции. Эту величину рассчитывают отдельно для каждой номенклатуры производимой продукции по формуле:

Себестоимость выпуска единицы продукции = (Сумма затрат на сырье и материалы на единицу продукции + Сумма прямых затрат на единицу продукции + Доля накладных затрат, распределенных на единицу продукции + Доля общехозяйственных затрат, распределенных на единицу продукции) / Плановое количество выпуска единиц продукции. (5)

В системе бюджетирования показатель себестоимости единицы продукции используют при формировании бюджета доходов и расходов в части себестоимости реализованной продукции.

Бюджет производства в части сырьевых затрат служит основой для разработки бюджета закупок сырья и материалов.

ФОРМИРУЕМ БЮДЖЕТ ПРОИЗВОДСТВА В НАТУРАЛЬНОМ ИЗМЕРЕНИИ

Формирование бюджета производства всегда начинается с разработки его показателей в натуральном измерении выпускаемой продукции (штуки, метры, тонны и т. д.). Это нужно для:

- корректного расчета прямых производственных затрат;

- максимально достоверного определения производственной себестоимости единицы выпускаемой продукции, на основании которой строится ценовая политика компании в прогнозируемом периоде.

Бюджет производства в натуральном измерении (его еще называют производственной программой) формируют на основе плана продаж и рассчитывают в соответствии с формулой (1).

Важный момент: в производственных компаниях с достаточно длительным производственным циклом в эту формулу к начальным остаткам готовой продукции нужно добавить остатки незавершенного производства на начало прогнозируемого периода, поскольку они превратятся в готовую продукцию.

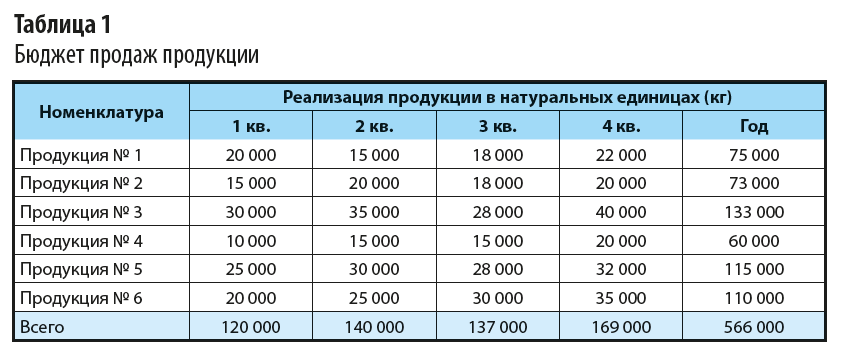

Сформируем производственную программу мясоперерабатывающего комбината на 2020 г. В качестве основы берем поквартальный план реализации в натуральном выражении (табл. 1).

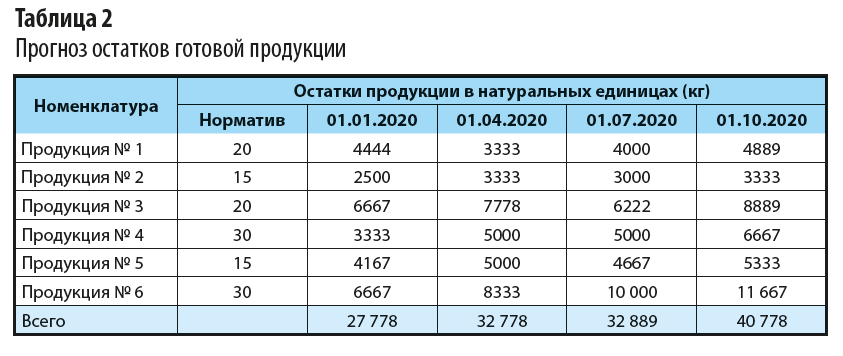

Шаг 1. Рассчитаем остатки готовой продукции по каждому ее виду и на начало каждого квартала планируемого года. Расчет делаем с учетом утвержденного на предприятии норматива запасов готовой продукции, выраженного в днях реализации.

Нормативный остаток запаса готовой продукции № 1 на начало первого квартала 2020 г. определяем следующим образом:

(План реализации продукции № 1 на первый квартал / Количество дней квартала) × Норматив запасов готовой продукции № 1 в днях реализации = (20 000 кг / 90 дн.) × 20 дн. = 4444 кг.

Аналогично рассчитываем плановые остатки запасов готовой продукции по остальным видам продукции и кварталам 2020 г. Результаты оформляем в табл. 2.

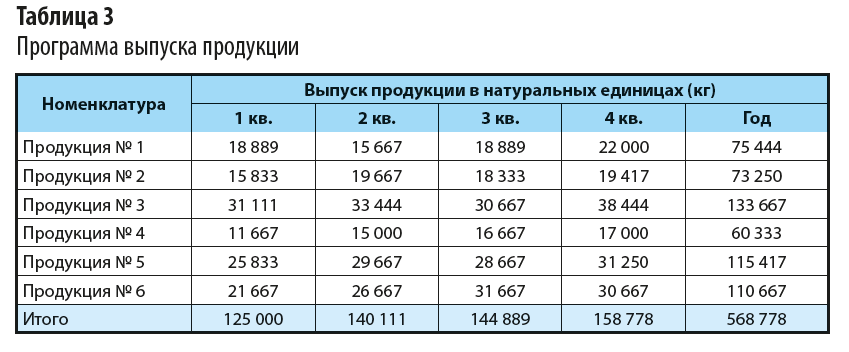

Шаг 2. Составим прогноз объема выпуска продукции, который необходим для обеспечения плана продаж и поддержания нормативной величины запасов готовой продукции.

Расчет делаем согласно формуле (1) по каждому виду продукции комбината.

Объем выпуска продукции № 1 в первом квартале 2020 г.:

20 000 кг (план продаж первого квартала) – 4444 кг (нормативный остаток готовой продукции на начало квартала) + 3333 кг (нормативный остаток готовой продукции на конец квартала) = 18 889 кг.

Рассчитываем аналогично показатели для всех видов продукции по всем кварталам 2020 г. В итоге получаем производственную программу выпуска продукции на 2020 г. (табл. 3).

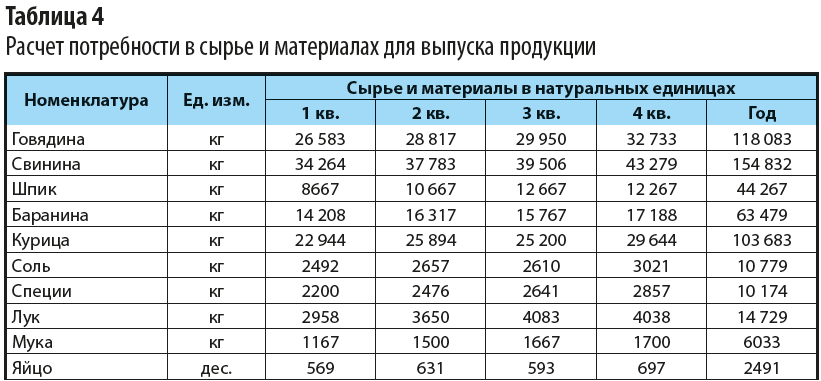

На этом расчеты бюджета производства в натуральных показателях не заканчиваются. Для прогноза суммового выражения затрат на производство продукции нам необходимо спланировать объем сырья и материалов, которые нужны, чтобы обеспечить выполнение производственной программы.

Расчетный объем сырья и материалов для производства служит основой формирования бюджета закупок.

Согласно формуле (2) объем сырья и плановый объем необходимых для выпуска продукции сырья и материалов определяется на основе бюджета производства в натуральных единицах и производственных спецификаций по каждому виду продукции.

Расчет можно сделать двумя способами:

- рассчитать потребность сырья и материалов отдельно по каждому виду продукции и затем суммировать их количество по видам сырья и материалов;

- рассчитать потребность сводно по видам сырья и материалов, суммируя произведения объема сырья и количества единиц по видам продукции.

Итоговый расчет потребности в сырье и материалах для выполнения производственной программы мясоперерабатывающего комбината в натуральном измерении по второму способу представлен в табл. 4.

Мы выполнили все необходимые расчеты натуральных показателей бюджета производства и можем перейти к формированию его суммовых значений.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2020.

2.3.4. Бюджет общепроизводственных расходов

Назначение бюджета – определить часть условно-постоянных издержек необходимых для производства запланированного объема продукции.

Общепроизводственные расходы относятся к числу накладных расходов, включающих в себя все экономические элементы издержек производства.

Термин «накладные» расходы указывает на то, что они, в отличие от прямых расходов носят общий, собирательный характер, их величина, изменение, зависят от множества различных факторов.

По характеру отнесения на себестоимость продукции они являются косвенными, не могут быть отнесены прямо на изделие, если их выпускается два и более наименования.

Общепроизводственные расходы неоднородны, методы их расчета различны, поэтому по каждому виду расходов составляется постатейная смета.

По экономическому содержанию большая часть общепроизводственных расходов состоит из затрат на содержание и обслуживание средств труда (главным образом оборудования). Другая часть представляет собой расходы по управлению и обслуживанию производства (цеховые расходы).

В состав общепроизводственных расходов входят:

расходы на содержание и эксплуатацию оборудования;

амортизация основных средств и иного имущества, используемого в производстве;

расходы по страхованию имущества;

расходы на отопление, освещение и содержание помещений;

арендная плата за помещения, машины, оборудование и др. используемые в производстве;

оплата труда работников, занятых обслуживанием производства;

другие, аналогичные по назначению управленческие расходы.

Составлению бюджета общепроизводственных расходов предшествуют классификация их на постоянные и переменные в зависимости от изменения объема выпускаемой продукции.

В соответствии с этим бюджет общепроизводственных расходов состоит из двух частей: переменные накладные расходы и постоянные накладные расходы. Для формирования переменной части расходов определяются ставки, постоянная часть расходов планируется с помощью составления сметы.

Деление накладные расходов на переменные и постоянные в бюджете общепроизводственных расходов важно с точки зрения финансового контроля и управления. Переменные накладные расходы нормируются, определяются ставки начисления их на один час труда основных производственных рабочих. Они относятся к контролируемым расходам.

Постоянные расходы, будучи выделенными, из общего состава производственных накладных расходов, хотя и считаются неконтролируемыми, в условиях гибкого бюджетирования в определенной степени становятся управляемыми.

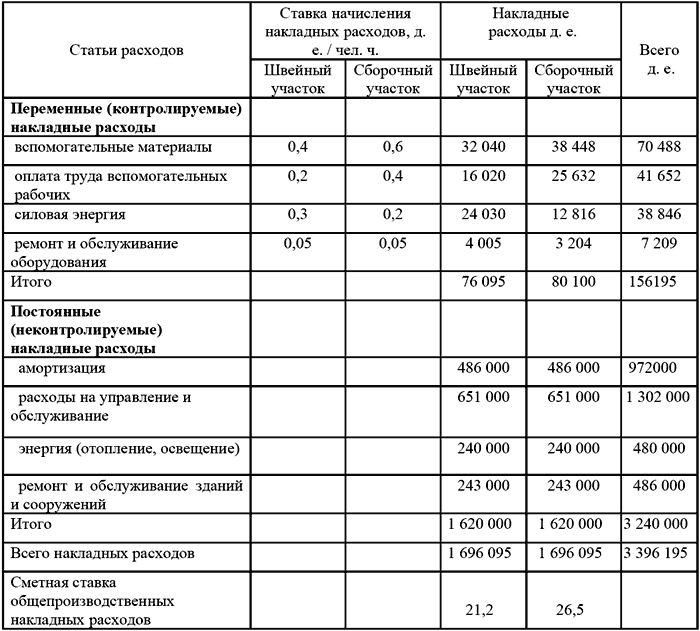

В таблице 11 приведена смета (бюджет) общепроизводственных расходов в соответствии с их классификацией. Смета рассчитывается на планируемую деятельность, выраженную в человеко-часах труда основных производственных рабочих.

Таблица 11 Смета (бюджет) общепроизводственных накладных расходов на 200Х г.

Сметные затраты по статьям переменных накладных расходов определяются путем умножения сметного труда основных производственных рабочих (см. Бюджет прямых затрат на оплату труда, таблица 10) по каждому участку в человеко-час на сметную (нормативную) ставку начисления переменных накладных расходов (д. е. на 1 человеко-час труда). Предполагается, что все переменные накладные расходы зависят от продолжительности труда основных производственных рабочих.

При составлении сметы общепроизводственных расходов следует из состава постоянных расходов выделять (в том числе) амортизацию. Экономически амортизация не вызывает оттока денежных средств как другие расходы. Амортизационные отчисления представляют форму накопления средств для приобретения и восстановления окончательно износившихся средств труда.

Для того чтобы выделить (показать) общепроизводственные накладные расходы по каждому подразделению организации составляются дополнительные расчеты, результаты которых сводятся в отдельные сметы. Эти сметы позволяют руководителям подразделений сосредоточить внимание на контроле тех издержек, за которые они несут непосредственную (персональную) ответственность. В свою очередь сметы подразделений помогают руководителю производства при анализе исполнения оценивать деятельность каждого подразделения и его руководителя.

Последовательность составления бюджета общепроизводственных накладных расходов.

1. Определить виды накладных расходов, которые должна понести организация на содержание и эксплуатацию средств труда (оборудования).

2. Определить накладные расходы на содержание и обслуживание цеха (общецеховые расходы).

3. Составить постатейные сметы наиболее важных видов общепроизводственных затрат (смета затрат на ремонт оборудования, на ремонт и обслуживание цеховых зданий и сооружений и др.).

4.Выделить в составе общепроизводственных расходов переменную часть и постоянную (условно-постоянную) части.

5.Определить сметные ставки начисления цеховых общепроизводственных расходов на один час или человеко-час планируемых трудовых затрат.

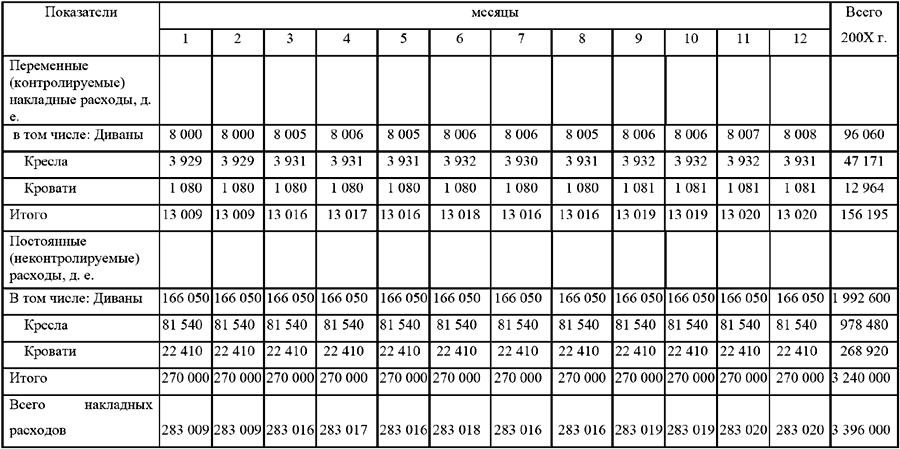

6. Для контроля и управления общепроизводственными затратами можно составить помесячный план-график (см. таблицу 12). Главным методом контроля и регулирования общепроизводственных расходов является анализ исполнения сметы (бюджета), как средства обратной связи.

Для этого достаточно контролировать исполнение постатейных смет затрат по местам их возникновения за которые несет ответственность руководитель (менеджер) центра ответственности.

Таблица 12 План-график бюджета общепроизводственных расходов на 200Х г.

Примечание: Бюджет составлен на основе расчета распределение общепроизводственных расходов по видам продукции.

Данный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу

6.7.6.1. Налоговый учет расходов на спонсорскую помощь как расходов на рекламу

6.7.6.1.1. Налоговый учет безвозмездных спонсорских вкладов

Спонсором можно быть анонимно, т. е. без обязательного упоминания об организации как о спонсоре. Это и есть случай безвозмездного

9.3.5. Определение прямых и косвенных расходов и способов распределения прямых расходов

9.3.5. Определение прямых и косвенных расходов и способов распределения прямых расходов

Согласно пункту 1 ст. 318 НК РФ расходы подразделяются на прямые и косвенные.К прямым расходам могут быть отнесены:• материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

3.2. Бюджет доходов и расходов (БДиР)

3.2. Бюджет доходов и расходов (БДиР)

Бюджет доходов и расходов – финансовый план – показывает соотношение всех запланированных доходов от реализации продукции (услуг) со всеми видами расходов, которые предполагается понести организации в плановый период.Иными словами

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

Способ списания расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов

3.3.3. Списание расходов на ремонт в состав расходов будущих периодов

Одним из способов равномерного отнесения затрат на выполнение ремонтных работ на себестоимость продукции (работ, услуг) является использование счета учета расходов будущих периодов.Такой способ

8. Местный бюджет

8. Местный бюджет

Местный бюджет– это третий уровень бюджетной системы РФ.Местный бюджет является формой образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.Местное

2.7 Бюджет

2.7

Бюджет

Рассмотрение возможностей структурного маневра завершим оценкой изменений в консолидированном бюджете, суммирующем все сдвиги, отнесенные к 2001 году. Оценка носит сугубо приближенный характер и касается только консолидированного бюджета без решения вопросов

Бюджет

Бюджет

Почти все малые предприятия пользуются услугами специалистов по оформлению налоговой документации или дипломированных бухгалтеров для подготовки налоговой декларации для предоставления в налоговое управление США в конце года. Если дела в бизнесе идут

БЮДЖЕТ

БЮДЖЕТ

Началось все с официальных заявлений Путина и других высших должностных лиц, что кризиса нет. «У нас есть сложности, но нет кризиса», говорил Путин еще осенью, а другие российские чиновники называли Россию «островом стабильности» на фоне глобальных экономических

9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов

9. Состав и порядок возмещения командировочных расходов. Компенсация командировочных расходов

Расходы, связанные со служебной командировкой, и подлежащие возмещению работнику, предусмотрены ст. 168 ТК РФ. Кроме ТК РФ, порядок и размеры возмещения расходов, связанных со

Бюджет

Бюджет

Каждая рекламная кампания отличается своим бюджетом. Точно рассчитать необходимый компании рекламный бюджет в той или иной ситуации достаточно сложно, можно даже сказать – невозможно. Дело в том, что реклама – это лишь один из многих факторов, влияющих на объемы

Бюджет

Бюджет

В этом разделе описываются издержки, ассоциируемые с разработкой и реализацией маркетингового плана. Хотя предварительные бюджеты могут пересматриваться с учетом реального состояния источников финансирования, в результате будет представлен лишь

Бюджет

Бюджет

Бюджет является важнейшей частью плана рекламной кампании. Он определяет, сколько рекламных кампаний сможет провести фирма и как долго будут проводиться ее кампании.Определение общей суммы ассигнований на рекламу является непростой задачей. Нередко суммы в