7 вводных для расчета стоимости подбора персонала

Перечислю типичные, на мой взгляд, ситуации, в которых требуется рассчитать затраты на подбор персонала с учетом всех прямых и косвенных расходов.

Вводная 1. У нас нет сотрудника, нужно его нанять.

Стоит заранее узнать, в какую сумму нам обойдется его подбор и найм.

Вводная 2. Сотрудник у нас есть, но он кандидат на увольнение.

Надо знать, сколько будет стоить подбор нового.

Стоит ли мириться с недостатками в работе сотрудника или можно без потерь заменить его более квалифицированным.

Вводная 3. Сотрудник есть, но он просит прибавки к заработной плате и грозит уволиться в случае отказа.

Что выгоднее — подобрать того, кого устроит текущий размер заработной платы, или проще повысить заработную плату работающему сотруднику, потому что подбор нового «съест» всю экономию.

11 программ обучения специалистов по подбору персонала

Вводная 4. Предстоит массовый подбор персонала.

Нужно оценить, в какую сумму обойдется комплектование штата.

Вводная 5. Специалисты по подбору персонала в штате вашей компании отсутствуют, но отбирать сотрудников нужно.

Насколько затраты на аутсорсинг подбора персонала превысят затраты на подбор своими силами.

Вводная 6. Составляется бюджет кадровой службы.

Какие расходы на подбор персонала в нем учесть.

Вводная 7. Заработная плата в компании ниже среднерыночной, имеет место текучесть персонала.

Что выгоднее — восполнять потерю сотрудников усилиями отдела подбора персонала или улучшить условия труда и уменьшить текучесть.

Как рассчитать стоимость подбора сотрудника

Используем универсальный подход, который позволит нам справиться с любой из перечисленных выше вводных.

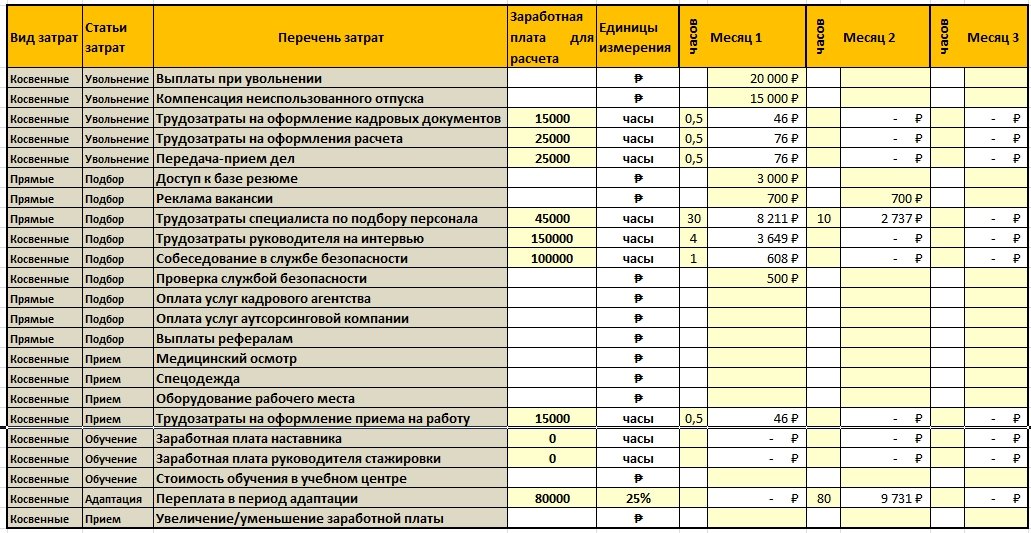

Составляем полный перечень затрат, связанных с подбором персонала, и суммируем планируемые или уже понесенные расходы, стараясь ничего не пропустить.

Составляем несложную таблицу в MS Excel (кликните рисунок для увеличения), которая рассчитает сумму, в которую нам обойдется поиск, подбор и найм сотрудника.

Итоговые расчеты за весь период поиска и подбора выводятся в таком виде

Для удобства учета и анализа выделяем статьи и группы затрат — прямые и косвенные.

Можно подсчитать, сколько стоил подбор персонала по факту уже понесенных затрат, можно прогнозировать, в какую сумму обойдется подбор сотрудника.

Прямые затраты на подбор персонала

К ним относим те расходы, которые мы несем до найма сотрудника.

Иными словами, считаем, кому и сколько мы платим за то, чтобы у нас появился соискатель, которому мы сделаем предложение.

Расходы на рекламу, плата за доступ к базе резюме, гонорар кадрового агентства, заработная плата специалиста по подбору персонала — все это прямые расходы на подбор персонала.

Косвенные затраты на подбор персонала

К ним относим любые расходы, связанные с подбором и наймом сотрудника, начиная с расходов по увольнению сотрудника для того чтобы должность стала вакантной, и заканчивая потерями, которые мы несем, оплачивая в полном размере труд сотрудника, который не в полном объеме справляется с работой, так как еще адаптируется к новому месту работы.

Состав затрат на подбор персонала

Зависит от ситуации, для которой мы определяем стоимость подбора сотрудника.

Ваше право включать или не включать отдельные статьи расходов в стоимость подбора.

Формируя перечень затрат, я исходил из допущения, что текущие расходы работодателя на сотрудника ограничиваются выплатой ежемесячной заработной платы.

Соответственно, все расходы сверх этой суммы, прямо или косвенно связанные с увольнением, подбором и наймом сотрудника, подлежат включению в состав затрат на подбор.

Для того, чтобы пояснить логику и способы расчета затрат на подбор, прокомментирую затраты на подбор, перечисленные в таблице выше.

Курс «Специалист по подбору персонала»

Выплаты при увольнении

Имеются в виду выходные пособия и прочие выплаты по соглашению сторон или выплаты, предусмотренные Трудовым Кодексом, например, двухнедельное пособие при отказе от продолжения работы в связи с изменением существенных условий труда.

Компенсация неиспользованного отпуска

Можно поспорить, включать ли эту сумму в стоимость подбора сотрудника, ведь рано или поздно ежегодный отпуск все равно пришлось бы оплатить.

Но если рассматривать выплату компенсации ежегодного отпуска как непредвиденные расходы работодателя, связанные с увольнением сотрудника, стоит учесть эти расходы.

Трудозатраты бухгалтера и кадровика на расчет и оформление увольнения

Вряд ли существенно повлияют на стоимость подбора сотрудника, но для полноты расчета можно их учесть.

Вносим в таблицу размер заработной платы этих специалистов и время (в часах), которое будет потрачено.

Затраты считаются по формуле «стоимость часа * потраченное время».

Передача-прием дел

Эта статья расходов определяется временем, которое будет потрачено на прием дел у увольняемого сотрудника.

Понятно, что грузчику передавать нечего, а вот у специалиста по работе с ключевыми клиентами передача дел может занять несколько часов.

Это рабочее время, которое в «штатном» режиме принимающий дела сотрудник потратил бы на другую работу.

Считается так же, как расходы на расчет и оформление увольнения — «стоимость часа * потраченное время».

Доступ к базе резюме

Если покупаете доступ к базе работного сайта специально для этой должности, то все просто — потраченную сумму включаете в расходы на подбор.

Если доступ куплен на несколько месяцев и для разных должностей, полагаю, корректно будет поделить потраченную на доступ сумму на количество закрытых или планируемых к закрытию за оплаченный период вакансий.

Расчет, конечно, будет приблизительный, но это лучше, чем не считать эти расходы, определяя стоимость подбора.

Реклама вакансии

Стоимость размещения рекламы вакансии на работном сайте, газете, журнале, вагоне метро или растяжке на центральном проспекте вашего города.

При учете затрат на рекламу вакансий для одной должности логика расчета проста — три месяца публикуем вакансию за 1000 рублей на хедхантере, значит, потратим на рекламу вакансии 3000 рублей.

Если вы ищете нескольких сотрудников, рекламные расходы на закрытие одной вакансии подсчитать тоже несложно.

Купили баннер за 15000 рублей, за 2 месяца наняли трех продавцов, будем считать, что реклама вакансии для найма одного продавца обошлась вам в 5000 рублей.

Это, конечно, расчет задним числом — прогнозировать расходы на массовый подбор нужно пользуясь статистикой эффективности рекламы за прошлые периоды.

Онлайн-курс «Методы и технологии подбора персонала»

Трудозатраты специалиста по подбору персонала

Они требуют детального учета, но рассчитать их несложно, о чем я уже писал в статье про расчет трудозатрат при подборе персонала.

Если занимаетесь массовым подбором — обязательно рассчитывайте трудозатраты на найм одного сотрудника.

Про статистические расчеты напишу отдельную статью, пока отмечу только главное: если для найма одного водителя вам нужно принять 30 звонков и провести 5 очных интервью — не забудьте отразить это в трудозатратах на подбор.

Затраты в деньгах считаются как обычно — «стоимость часа * потраченное время».

Трудозатраты руководителей на интервью

Выбор сотрудника — тоже работа.

Даже если встретиться с тремя соискателями и на каждого потратить полчаса — уже полтора часа.

Чем выше заработная плата руководителя-интервьюера, тем выше затраты компании на подбор сотрудника.

Расчет делается также по часовой ставке.

Собеседование в службе безопасности

Не все его проводят, но в некоторых компаниях такое практикуется.

Принцип расчета затрат аналогичен использованному ранее для руководителей.

Проверка службой безопасности

За то, чтобы «пробить по базам» соискателя, нужно заплатить.

Если ваша компания оплачивает «информационные услуги», эти расходы стоит учесть.

Оплата услуг аутсорсинговой компании или кадрового агентства

Просто вносите эту сумму в перечень расходов.

Выплаты рефералам

Это выплаты тем, кто порекомендовал работать в вашей компании родственникам, друзьям или знакомым.

Акции «Приведи друга» и т. п.

Медицинский осмотр

Как вы знаете, для некоторых категорий сотрудник при приеме на работу он обязателен.

Спецодежда

На нее, возможно, тоже придется потратиться при найме нового сотрудника.

Оборудование рабочего места

К подбору персонала прямого отношения не имеет, но в некоторых случаях стоит учесть эти расходы.

Трудозатраты при оформлении приема сотрудника на работу

Рассчитываются по тому же принципу, что и при увольнении.

Заработная плата наставника или руководителя стажировки

Будет ли у нового сотрудника наставник, или новичок пройдет стажироваться под наблюдением опытного коллеги — решать вам.

Но не забудьте, что в некоторых случаях стажировка обязательна.

Стоимость обучения сотрудника в учебном центре

Если у вас проводится обучение, вам имеет смысл рассчитать расходы на подготовку одного сотрудника, начиная с трудозатрат преподавателей и заканчивая расходными и раздаточными материалами, используемыми при обучении.

Переплата в период адаптации

Во многих случаях КПД нового сотрудника будет существенно ниже 100%.

10, 20, 30, 40% рабочего времени он будет тратить на освоение новой работы — собирать информацию, знакомиться, изучать документы, инструкции, уточнять задания и т. д. и т. п.

Но это не освобождает работодателя от оплаты всех 100% рабочего времени нового работника, несмотря на то, что его продуктивность ниже, чем у того, кто уже давно занимает эту должность.

Ту сумму, которую работодатель вынужденно переплачивает новому сотруднику, я назвал «переплата в период адаптации».

Рассчитывается она просто — определяется процент от того рабочего времени, в течение которого новичок будет адаптироваться, и умножается на стоимость часа.

Полученную сумму считаем расходами работодателя на адаптацию сотрудника, которые входят в стоимость подбора персонала.

Например, новый сотрудник за 5 восьмичасовых рабочих дней 25% рабочего времени потратил на адаптацию.

Переплата в период адаптации будет рассчитана по формуле 5*8*25%* часовую ставку.

В общей сложности работодатель оплатит «авансом» 10 рабочих часов.

Выплаты и. о. отсутствующего сотрудника

Не стоит думать, что после увольнения сотрудника можно думать только о затратах на подбор.

Если вам все равно нужно оплачивать выполнение работы за отсутствующего сотрудника, стоит учитывать эти затраты.

Особенно когда вы анализируете потери от текучести персонала или считаете затраты на замену сотрудника.

Повышение/понижение заработной платы

Это разница между размером заработной платы уволенного и вновь принятого сотрудника.

В зависимости от знака — «+» или «-» эта сумма увеличит или уменьшит ваши затраты на подбор.

Ее стоит учитывать в затратах на подбор, если речь идет о замене сотрудника или снижении текучести.

За какой период считать разницу между текущей и будущей заработной платой — решайте сами.

Я бы рассчитывал ее в пределах испытательного срока нового работника — в этом случае она будет сопоставима с общей суммой затрат на подбор персонала.

Длительность поиска и подбора персонала

Временной фактор исключительно важен для определения стоимости подбора персонала.

Большинство расходов, связанных с подбором персонала, растут пропорционально длительности поиска.

Обязательно учитывайте это при расчетах.

Скачать описанный в этой статье калькулятор вы можете по ссылке.

Успехов и удачи в подборе персонала!

Автор: Денис Карандашев

Автор: Денис Карандашев

Перейти в Каталог статей

Перейти в Каталог программ обучения

Перейти в Каталог консультационных услуг

Подписывайтесь и получайте анонсы свежих статей

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Поделитесь ссылкой на статью с друзьями и коллегами

В процессе составления бюджета затрат на персонал возникает множество трудностей. Автор анализирует проблемы, с которыми сталкиваются кадровики в российских компаниях. Например, отсутствие средств или минимальное их выделение или даже исключение кадрового отдела из обсуждения и утверждения бюджета. Что следует предпринять кадровику в подобной ситуации? Как составить бюджет расходов? Какие статьи предусмотреть?

Придя на новое рабочее место, менеджер по персоналу часто сталкивается с тем, что его предшественник не участвовал в процессе бюджетирования затрат на персонал на текущий год либо предшественника просто не было. Что делать в такой ситуации? Как бюджетировать эти расходы? Что к ним относится? С какими сложностями можно столкнуться в процессе составления бюджета? Ответы на эти вопросы вы найдете в статье.

Бюджетный регламент компаний

Прежде всего, если вы оказались в ситуации, когда, придя в новую компанию, остались без бюджета расходов на работу с персоналом, необходимо уточнить у руководителя, насколько жестко составляется бюджет в организации, с какой периодичностью происходит корректировка и есть ли возможность добавить в него новые, необходимые для вашей работы статьи расходов.

Обычно существуют три варианта бюджетирования:

1. Бюджет планируется на год жестко, «до копейки». Все расходы подтверждены соответствующей прибылью, возможности дополнительных расходов без снижения других затрат или увеличения прибыли нет.

Если какой-то бюджет расходов на персонал в компании все-таки существует, то в такой ситуации придется его принять и работать с ним весь год. Если же бюджета на расходы не существует, то работать будет сложно. Поэтому, устраиваясь на новую работу, поинтересуйтесь на собеседовании, каков бюджет затрат на персонал и есть ли возможность включения в бюджет расходов, которые необходимы для осуществления ваших обязанностей.

Пример 1

В небольшой строительной компании ООО «Ремдор34» после длительного отсутствия в период кризиса приняли на работу начальника отдела персонала. Обязанностей у начальника планировалось много: необходимо было наладить активный подбор и закрыть большое количество вакансий – как рабочих, так и инженерно-технического персонала, разработать систему мотивации, восстановить кадровое делопроизводство, которое во время кризиса было «запущено». Вскоре выяснилось, что ООО «Ремдор34» входит в крупный строительный холдинг, который предполагает жесткое бюджетирование, и возможности добавления дополнительных расходов со второго квартала текущего года нет. Начальника отдела персонала попросили до начала следующего года ограничиться бесплатными источниками подбора персонала, нематериальной мотивацией и поиском изменений законодательства в Интернете вместо подключения справочно-правовой системы. В результате новый руководитель не прошел испытательный срок, так как не справился ни с одной поставленной задачей.

2. Бюджет планируется на год, но есть возможность внести дополнительные статьи расходов в ограниченном диапазоне. Размер расходов по статьям затрат рассчитывают экономисты. В данной ситуации у вас есть возможность полноценно исполнять свои должностные обязанности, но, возможно, не в том объеме, в котором хотелось бы.

Пример 2

В компании, оказывающей консалтинговые услуги, ООО «МБК Консалт», приняли на работу менеджера по персоналу, которому была поставлена задача возобновить активный набор персонала и социальный пакет. До этого вакансия существовала в течение полутора лет. Из запрашиваемых расходов на подбор – публикация вакансий на трех сайтах, размещение в пяти газетах и расходы на социальный пакет (добровольное медицинское страхование, оплата фитнеса и питания) – менеджеру по персоналу утвердили только оплату публикации вакансии на одном сайте и расходы на добровольное медицинское страхование.

Полученных результатов оказалось достаточно для осуществления поставленных перед новым сотрудником задач.

3. Бюджет планируется приблизительно, есть возможность включить необходимые расходы в том объеме, который вы попросите или докажете необходимость.

Пример 3

В недавно появившейся на рынке IT-компании по разработке сайтов ООО «HTML» впервые открылась вакансия менеджера по персоналу, которому были поставлены задачи подбора, развития и мотивации персонала. Собственник компании утвердил все заявленные расходы на подбор, обучение и социальный пакет. Стратегия ООО «HTML» была направлена на захват рынка и значительные вложения в человеческий капитал, уменьшение текучести персонала и привлечение лучших специалистов.

Как видите, кроме особенностей регламентации процесса бюджетирования, размер и направление расходов на персонал зависит и от этапа развития компании.

Зависимость расходов на персонал от этапа развития компании

Окунемся немного в общую теорию менеджмента. Любая компания проходит четыре этапа развития: формирование (зарождение), рост, стабилизацию и спад. Смена этапов сопровождается кризисами. В случае успешного преодоления кризиса организация переходит на следующий этап жизненного цикла (в конце четвертого – на первый этап следующего уровня). Если компания не справляется с кризисом, она «умирает» или распадается. На каждом этапе возможно также деление организации на части, создание «дочерних» предприятий, филиалов и т.д.

Существует несколько классификаций стратегий организаций в зависимости от этапа ее развития, ориентации на определенный объект, направление, процесс (например, максимизация прибыли, максимальное удовлетворение потребностей VIP-клиентов, ориентация на интересы работника, ведение бизнеса на определенной территории и другие).

Остановимся на классической классификации этапов жизненного цикла организации:

- Стадия формирования (зарождения). Это этап рождения и распространения новых идей. Для организации важно найти товар, который может заинтересовать потребителя. Кадровая политика организации на стадии формирования направлена на подбор и адаптацию персонала. Большое внимание уделяется вопросам кадрового планирования. На данном этапе поощряется создание новых продуктов, инновации и эксперименты.

- Стадия роста. Организация растет, увеличивает объем продаж, численность персонала, количество подразделений, направлений деятельности. Кадровая политика направлена на планирование увеличения численности персонала, активный набор, стимулирование развития профессиональных компетенций уже работающих сотрудников, планирование карьеры и перемещений руководителей. Вторая задача этапа роста – вселить в сотрудников чувство оптимизма, гордости за компанию, дать людям смысл и перспективы, воспитать лояльность.

- Стадия стабилизации. Организации важно максимально укрепиться на рынке и стабилизировать свою деятельность. Целью компании на этапе стабилизации является постоянное снижение себестоимости продукции за счет сокращения издержек и максимального нормирования и регламентации процессов. Кадровая политика на данном этапе направлена на обучение, материальную и нематериальную мотивацию персонала, планирование карьеры всех сотрудников, развитие социальной сферы, управление талантами. Набор персонала направлен, как правило, только на замещение уволившихся и совсем не активен. Кадровый состав относительно стабилен. Цель компании на данном этапе – максимально полное использование способностей работников.

- Стадия спада. Данный этап характеризуется снижением эффективности деятельности компании ниже минимального порога рентабельности, потерей места на рынке и, вероятно, ликвидацией организации. Кадровая политика на этапе спада направлена на сокращение персонала. Из первоочередных мероприятий планируется оценка персонала, переобучение, высвобождение работников. Подбор новых сотрудников и адаптация не осуществляются. В зависимости от усилий организации стадия спада может перейти либо в первую стадию (возродиться) (тогда на стадии возрождения вновь будет актуальна кадровая политика стадии формирования), либо закончиться ликвидацией организации (тогда кадровая политика сведется к массовому высвобождению персонала).

Организация может возродиться и начать заново цикл развития только в том случае, если она сможет найти новый, привлекательный для потребителя товар и занять соответствующее место на рынке. Если компания возродится, то она снова будет переживать стадии формирования, роста, стабилизации и спада, смена которых будет также сопровождаться новыми кризисами.

По мнению консультантов по организационному развитию, самые консервативные иностранные компании, имеющие устойчивое положение на рынке, переживают кризисы не реже чем раз в 50–60 лет. Для российских же современных компаний каждый этап развития может продолжаться год-полтора, а зачастую и несколько месяцев.

Таким образом, кадровое планирование и бюджетирование должно учитывать стратегию управления персоналом организации, которая в свою очередь основывается на стратегии деятельности организации. Кроме того, при принятии решений в сфере управления персоналом должны быть приняты во внимание не только этап развития компании, экономические аспекты организации, но и интересы работников, продиктованные требованиями рынка (достойная оплата труда, безопасные условия и рабочие места, возможности развития и реализации способностей работников и т.п.).

Самостоятельное выстраивание кадровой политики в зависимости от этапа развития и стратегии организации – прерогатива HR-директора в том случае, если он является бизнес-партнером в компании, членом совета директоров, участвует в формировании политики и стратегии. Часто в российских компаниях директор по персоналу лишь реализует стратегические задачи, сформулированные руководителем организации или собственником бизнеса.

Доля затрат по элементу «оплата труда и социальные отчисления»

Доля расходов на персонал в общем бюджете расходов организации сугубо индивидуальна для каждого предприятия и зависит от отрасли, материалоемкости и трудоемкости процесса производства, то есть от того, сколько усилий придется приложить для изготовления одной единицы продукции. В стандартных производствах норматив затрат на персонал колеблется от 15 до 20% от общих расходов. Для понимания уровня долей в расходах нужно анализировать все элементы затрат, особенно материальную часть себестоимости. Однако средний уровень обычно сохраняется.

Например, если мы говорим о том, что рассматриваем предприятия в сфере производства, то у них такая группа, или категория, элементов затрат, как сырье и материалы, могут занимать до 50% от совокупного объема затрат. 20% может приходиться на энергетическую составляющую. Порядка 15–20% – фонд оплаты труда и страховые взносы. Небольшую часть составляют прочие затраты. Если материалоемкость у фирмы низкая (15–25%), арендной платы нет, то можно увеличить расходы на оплату труда до 40%.

Уровень расходов на социальный пакет в первую очередь зависит от избранной в организации политики в области поддержки персонала, позиционирования предприятия и имеющихся финансовых возможностей.

На многих российских предприятиях, как показывает практика последних лет, наметилась отчетливая тенденция к изменению структуры общего вознаграждения персонала в сторону увеличения социального пакета. В некоторых случаях в социально ориентированных компаниях доля расходов на социальный пакет составляет 15–20% всех затрат компании на персонал.

Бюджетирование затрат на персонал

Классическое бюджетирование расходов на персонал начинается в четвертом квартале года, предыдущего году, на который составляется бюджет. Форма составления бюджета, сроки и регламент устанавливаются финансовой службой предприятия.

Классифицировать расходы на персонал можно по-разному. С точки зрения финансирования, затраты на персонал можно разделить на расходы, включаемые в себестоимость (заработная плата, обучение, подбор и т.д.), и расходы из прибыли (социальные расходы).

Статьи затрат можно условно разделить на четыре категории. Первая категория – заработная плата (оклады, премии, бонусы, компенсации). Зарплата всех сотрудников компании не всегда включается в бюджет расходов на персонал, составляемый отделом кадров. Зависит это от системы бюджетирования организации и от функций службы персонала.

В некоторых компаниях система бюджетирования построена так, что агрегированная статья по заработной плате включается в общий бюджет на основании данных, поступаемых от руководителей структурных подразделений. Центр ответственности за формирование заработных плат в таких организациях находится в подразделениях, бизнес-единицах, филиалах, юридических лицах холдинга и т.п.

В таких компаниях служба персонала формирует лишь политику вознаграждения персонала, осуществляет методическое руководство, а в иных – и вообще не отвечает за оплату труда. В связи с этим в вышеуказанных организациях служба персонала в строке «заработная плата» указывает фонд оплаты труда сотрудников, непосредственно подчиненных руководителю службы персонала.

В остальных случаях HR-служба согласно регламентным срокам до составления бюджета на следующий год должна сформировать штатное расписание и численность сотрудников компании и спланировать их заработные платы на следующий год с учетом открытия новых вакансий, сокращений, повышений, ротаций и прочих кадровых мероприятий.

В соответствии с системой премирования организации отдел кадров рассчитывает сумму премий по сформированному новому штатному расписанию. Если в компании отсутствует система премирования и планы по ее разработке на следующий год, премии рассчитываются исходя из тенденций предыдущих лет.

Кроме окладов и премий, в затратах на заработную плату необходимо спланировать выплату компенсаций за неиспользованный отпуск при увольнении и оплату листов нетрудоспособности. Планирование данных расходов осуществляется на основе анализа аналогичных расходов на три последние года с учетом кадровой ситуации предыдущих лет (массовые сокращения, реорганизации, смена собственника и т.д.), а также исходя из стратегии компании и кадровой политики следующего года. Например, если предприятие планирует модернизацию производства и сокращение персонала, то особое внимание надо уделить планированию расходов на сокращение персонала.

Вторая категория – социальные расходы – планируется в соответствии с утвержденными документами о социальном пакете, социальных выплатах, материальной помощи, материальной мотивации и прочих локальных нормативных актов. В некоторых компаниях допускается включать в бюджет проектные суммы по положениям, находящимся в разработке или на согласовании.

Третья категория – обучение. Как и в случае заработной платы, включение в бюджет расходов на обучение зависит от системы бюджетирования компании и функций службы персонала. Расходы на обучение могут планироваться непосредственно структурными подразделениями, а могут формироваться и контролироваться HR-службой. В случае планирования расходов на обучение в подразделениях в данной статье отдел кадров указывает сумму на обучение сотрудников, непосредственно подчиненных руководителю службы персонала.

Четвертая категория – собственные расходы отдела персонала. Здесь планируются расходы на подбор персонала, корпоративные мероприятия, общие для компании тренинги (если расходы на обучение формируются в подразделениях), подписка на журналы и покупка литературы в области управления персоналом и прочие расходы.

Продолжение Примера3. Пример бюджета расходов на персонал компании ООО «HTML» на 2012 г. Численность компании – 150 человек.

Трудности бюджетирования расходов на персонал

Несмотря на важность планирования расходов на персонал, в российских компаниях существуют определенные трудности и проблемы формирования бюджета на персонал. Выделим их. Во-первых, нечеткое разделение обязанностей между финансовой и HR-службами. В отечественных организациях довольно часто возникает конкуренция за влияние в области кадрового бюджетирования между начальником финансовой службы и HR-директором. Руководство компаний нередко передает обязанности формирования бюджета в службу персонала, не подкрепляя их соответствующими правами и ресурсами, в том числе и человеческими.

Во-вторых, исключение менеджера по персоналу из процесса принятия окончательного решения по утверждению бюджета расходов на персонал. Продолжая тему предыдущей проблемы, можно отметить, что довольно часто обсуждение и принятие бюджета расходов на персонал происходит в отсутствие HR-директора, который не входит в бюджетную комиссию.

В-третьих, секвестрование расходов руководством без системного анализа утвержденных затрат. Бывает, что сокращение расходов на персонал происходит необдуманно и бессистемно. Допустим, в стратегии компании на следующий год утверждена работа по формированию и обучению кадрового резерва. При этом расходы на обучение резерва в бюджете не принимаются. Тем самым без обучения становится бессмысленным сам процесс формирования резерва.

В-четвертых, высокая стоимость расходов на персонал (социальный пакет, заработную плату, обучение, подбор персонала и другие статьи), к которой не готовы руководители российских компаний.

В-пятых, особенности российского налогообложения и отнесения затрат. Не каждый работодатель хочет делиться чистой прибылью, из которой необходимо финансировать расходы на социальный пакет. Неудобно оформлять и приобретение подарков для сотрудников, стоимость которых в случае превышения суммы, установленной законодательством, облагается подоходным налогом.

В-шестых, несоблюдение утвержденного бюджета. В некоторых компаниях бюджет разрабатывается и принимается формально. На его разработку уходит много времени, но он не соблюдается.

В заключение хочется отметить, что бюджет не догма. В большинстве компаний в течение года производится его корректировка в связи с различными изменениями: стратегии, плана продаж, открытием новых направлений, филиалов и т.п. Поэтому если бюджет приняли не в том варианте, в котором хотелось бы, остается шанс убедить руководство в необходимости увеличения этой части расходов с целью привлечения в организацию и удержания в ней высококвалифицированного персонала.

Эксперт по финансам с опытом управленческой работы более 13 лет в компаниях холдингового типа, независимый финансовый копирайтер, к.э.н. Нахожу ответы в цифрах, знаю, как легко работать со сложными задачами, создаю финансовые процессы и команды, которые могут работать после меня.

HR-бюджет — самый сложный для расчета. У каждой его статьи свои особенности, требующие знания и ТК РФ, и корпоративного положения об оплате труда и материальном стимулировании, и коллективного договора. А еще за ним стоят не деньги, а люди, о чем многие забывают, когда вносят предложения его сократить. И с этой точки зрения цена ошибки может быть особенно высока.

Хороший плановый бюджет — это не тот, в котором минимум незначительных отклонений от факта, а тот, в котором эти отклонения логичны, правильны и управляемы. И для всех хороших бюджетов без исключения есть два очень простых секрета. Рассмотрим их.

Секрет 1. Знание терминов и методологии расчета своих показателей

Кто-то может заявить, что сейчас все автоматизировано и «считает все машина». Но замечу, что исходные данные и большинство алгоритмов расчета вносит именно человек. Все, что имеет правило расчета по факту, сохраняет его и при определении плановых данных независимо от возможного особого мнения того, кто рассчитывает бюджет. Такова сама природа показателей, и менять ее не стоит.

Что именно понимаем под конкретным бюджетом?

Сейчас в компаниях много отчетности в разных вариантах: план и затрат, платежей, а в некоторых — и текущих обязательств. Это определяет требование к сумме, в том числе и необходимость отражать затраты с НДС. Как правило, HR-бюджет — это план затрат на год (без НДС и входит в бюджет доходов и расходов (БДР). Если речь идет про бюджет движения денежных средств (БДДС) — то это уже план оплаты договорных и внедоговорных обязательства (с учетом сроков). Также важна и подача информации. Например, есть практика отражать в HR-бюджете выплаты персоналу без НДФЛ, а НДФЛ показывать отдельно в бюджете по налогам. Особенно это важно понимать тем, кто считает и социальные налоги.

Все это влияет на суммы и период их возникновения. Самые яркие примеры, с которыми часто возникает путаница:

ежемесячный резерв отпусков и выплаты отпускных по графику (могут быть сотрудники с неиспользованным отпуском прошлых лет, сезонность в отпусках);

ежемесячный резерв на годовую премию, начисление и выплата годовой премии;

займы персоналу: как затраты в БДР — это прощение долга сотруднику, выдача же самого займа и его погашение отражается в БДДС.

Открытый урок «Как оптимально работать с бюджетом 2021»: получите чек-лист за регистрацию и знания от экспертов в финансах

Разобраться с формулой расчета каждой статьи бюджета

Как правило, в ней используются простые математические действия: умножение и сложение. Определяющий фактор для всех затрат в HR-бюджете — затраты на одного работника (например, ФОТ, затраты на ДМС и т. п.) и численность персонала (или его группы). И тут очень важно знать и понимать разницу между списочной, среднесписочной численностью и штатной численностью, и четко представлять, какие из статей бюджета можно для ускорения считать по списочной и среднесписочной численности без негативных последствий для персонала.

Приведу примеры разных ситуаций:

при расчете планового ФОТ на год учитываются все вакансии и график их заполнения, а также если есть — график выбытия персонала (например, в случае известного по условиям сокращения или выхода на пенсию);

работники, выполняющие услуги по договорам ГПХ, не входят в списочный состав, но оплата их услуг планируется отдельно и выделяется;

затраты на ДМС должны учитывать вакансии, персонал на декретных ставках и находящихся в декретных и прочих длительных отпусках (т.к. есть или могут быть обязательства перед обоими работниками);

новогодние подарки к праздникам также рассчитывают на детей работников на постоянной ставке, замещающих декретные ставки и сотрудников, находящихся в декретных и прочих длительных отпусках (при наличии детей).

Степень детализации расчета тоже может быть разной. Например, размер материальной помощи к отпуску, если такая предусмотрена Коллективным договором, лучше рассчитывать отдельно по каждому сотруднику, т. к. сумма может зависеть от стажа в конкретной компании, должности и т. п. А вот для расчета единовременной премии, когда она определяется, например, как Х % от общего размера ФОТ компании (без годового вознаграждения и за вычетом заработной платы генерального директора) достаточно расчета общей суммы.

Есть экономические тренды конкретных показателей прошлых лет по компании, есть тренды как направления и явления, задающие тон в HR (работа на удаленке, геймификация, smart — обучение, аутсорсинг и аутплейсмент персонала и т. д.), есть прогнозы макро-экономических показателей и они тоже определяют HR-бюджет. Но сама формула расчета конкретных статей остается неизменной (за исключением случаев изменения ПБУ). Под тренды и прогнозы меняются значения составляющих формулы, но не она сама.

Секрет 2. Удобная и последовательная форма для расчета бюджета

Да, есть готовые отчетные формы, но они итоговые и для расчетов часто неудобны. Плюс сам процесс бюджетирования порой идет в таком темпе, что невозможно заметить, как правильное вдруг исправляется на неправильное. Например, не во всех строках в формуле изменен процент премирования. Кроме того, большинство консолидируют часть информации от других подразделений, формирует сводный HR-бюджет из бюджетов филиалов. В этом случае очень важно убедиться, что форматы бюджетов едины и требования по расчету показателей известны всем. Традиционно для всех — необходимо проверить, что:

не складываются суммы разного порядка (рубли с тысячами и с миллионами) или разные единицы измерения (люди с рублями);

при наборе числа не были случайно перепутаны цифры (не 363, а 333);

не пропущена или не дважды посчитана какая-то статья бюджета.

Важно понимать, что как раз «машина» складывает и умножает любые числа. Подобные ошибки категории «опечатки и невнимательность» найти непросто, потому что они могут возникнуть на любом этапе расчетов и порой никак не связаны с профессиональным уровнем специалиста (если это единичный случай). Чаще всего их обнаруживают постфактум и когда возникает существенное отклонение, которое потребует нетрадиционных для компании решений (например, отказ от услуг кадровых агентств по подбору персонала, найм дополнительной численности и т. п.)

По этой причине рекомендую:

Не «зашивать» внутри формул, а делать на отдельном листе все исходные базовые параметры: плановая динамика численности по группам, процент индексации заработной платы и услуг, коэффициент использования программ «Кафетерий», процент участия в корпоративах и т. п.

Отдельными расчетами делать статьи, где много различных условий и факторов: например, выплаты к юбилейным датам и выход персонала на пенсию.

Это конкретные сотрудники с конкретным условием выбора из учетной системы. Более того, это не всегда именно окончательный расчет с сотрудником с учетом только неиспользованных отпусков. В сумму обязательных затрат при выходе на пенсию могут также входить:

- компенсация проезда до основного места проживания;

- затраты по корпоративной пенсионной программе.

Следить, чтобы при индексации затрат HR-бюджета, которые не определяются одной суммой, индексировалась не общая сумма плана или факт прошлого года по конкретной статье, а именно затраты на одного сотрудника.

Поставить контрольные проверочные сроки, чтобы вовремя выявлять возможные ошибки и снижать те самые «технический сбой и человеческие факторы».

Не стремиться обязательно сделать форматы для всех важных статей: намного лучше делать все постепенно, чем совсем никак.

Где получить информацию?

Самый действенный способ — один раз грамотно и подробно разобрать факт отчётного периода вне зависимости от размера отклонений от плана. Именно разложить все составляющие формулы и все просчитать. И уже по имеющимся вопросам пообщаться с профильными специалистами. Конечно же это не отменяет важность чтения инструкций к отчетам и полезность вебинаров.

Обращаю внимание, что в фактических данных тоже могут быть методологические ошибки в части отнесения затрат к конкретной статье. По этой причине очень важен основательный регулярный план-факт анализ, а не формальный потому-то «кому-то надо что-то ответить». Это серьезное заблуждение, что задача здесь ограничивается только формированием плана HR-бюджета, а дальше за фактические данные отвечает финансист. У каждого своя зона ответственности.

Подпишитесь на рассылку: 50 000 ваших коллег уже читают нас.

Узнавайте первыми об открытых уроках с топовыми HR-экспертами, интервью, конференциях и кейсах от профи ↓

Исходя из своего опыта финансист может подсказать и альтернативный алгоритм подачи плановых затрат. Например, вопрос компенсации путевок. Компенсация путевок в БДР отражается в той части, которую берет на себя компания. Вторую часть у работника или удерживают из заработной платы или он возмещает. Лично я предпочитаю плановый ФОТ на эту сумму не сокращать, а планировать вторую часть как дополнительный доход. Если это БДДС, то сумма планируется полностью с учетом НДС (как оплата контрагенту за сотрудника). Такой же подход при планировании удержания перерасхода по корпоративной сотовой связи.

С финансистом можно и нужно взаимодействовать, но важно корректно выбрать время — в течение года, но не в разгар самого бюджетного процесса. Здесь очень важна готовность к сотрудничеству. Финансист очень заинтересован в том, чтобы HR-бюджет был действительно составлен корректно: от этого зависит качество сводного бюджета и время на его подготовку.

Что это дает?

Помогает сформировать HR-бюджет без нарушения правил расчета и отвлечения времени на корректировки и сложносочиненные формулировки причин отклонений, когда все часто пишется просто формально наугад.

Хороший формат для расчета бюджета удобен и для проведения анализа, и для моделирования различных сценариев, а также для расчета ожидаемых итогов года и оценки предложений по сокращению затрат.

Действительно позволит говорить с другими подразделениями на языке бизнеса, с партнерской позиции, а также передавать им полную и качественную информацию для дальнейшей работы.

Наконец, минимизировать возможное количество ошибок расчета и их последствий в других бюджетах. Ведь как как гласит известный закон Мерфи, «что для одного ошибка, для другого — исходные данные».

Мнение автора может не совпадать с мнением редакции. Мы публикуем разные точки зрения.

Приглашаем на курс по управлению HR-бюджетом

Вы освоите основные понятия HR-бюджета, поймете, как планировать численность персонала, узнаете методы планирования затрат по главным направлениям работы HR. После обучения вы начнете понимать финансистов и топов компании, говорить с ними на одном бизнес-языке цифр и финансовых показателей. Вы сможете уверенно защитить HR-бюджет даже в самых трудных и кризисных условиях, приведя грамотные аргументы.

Читайте больше интересных материалов в нашем блоге:

Анна Сиднякова, HRD розничной сети Спортмастера, рассказала, как пошагово рассчитать бюджет на подбор, какие расходы учитывать и на чем можно сэкономить.

Шаг №1: определите, сколько человек предстоит нанять

Что нужно знать: показатель текучки и планы развития компании.

Важно понимать, сколько новых магазинов или офисов будет открыто, какие отделы будут расширяться или, наоборот, сокращаться.

Например, вы составляете годовой бюджет на подбор продавцов. Известно, что в следующем году компания откроет пять новых магазинов. В каждом магазине будут работать по 14 продавцов, а значит, предстоит нанять 70 сотрудников.

Но это не весь план подбора: не забудьте добавить новые вакансии, которые появятся из-за текучки.

Вот вы проанализировали статистику увольнений в вашей компании и узнали, что текучка среди продавцов — 5% в год. А всего в штате компании 600 продавцов — вероятно, за год уволятся около 30 человек.

Итого: план подбора — 100 человек.

Шаг №2: определите, сколько кандидатов потребуется, чтобы нанять необходимое количество сотрудников

Что нужно знать: конверсию из полученных резюме в наем.

Конверсии в разных регионах резко различаются. Например, чтобы нанять работника в небольшом провинциальном городе, может хватить и трех кандидатов, а в Москве придется перелопатить 30 резюме.

Чтобы узнать конверсию, изучите статистику вашей компании — это легко, если воронка подбора оцифрована. Если же статистики нет или вы заходите в новый регион, где показатели неизвестны, то стоит взять гипотетическую конверсию.

Построить гипотезу можно:

- по статистике из городов, которые относятся к тому же кластеру. Например, есть два города, по одному вы знаете конверсию, по другому нет. Если города похожи по численности населения и уровню доходов, то можно предположить, что конверсия у них примерно одинакова;

- по информации от других компаний, которые уже подбирали работников в этом же регионе;

- опытным путем: собрать определенное количество резюме и пригласить кандидатов на собеседования. По пришедшим соискателям несложно хотя бы примерно оценить воронку подбора в этом городе.

Допустим, чтобы нанять 100 человек, нужно собрать 1000 резюме.

Шаг №3: выберите каналы привлечения

Что нужно знать:

- Специфику каналов — например, Linkedin подходит для поиска тимлида, а вот для массового рекрутинга продавцов лучше задействовать другие источники.

- Особенности региона — какие каналы здесь работают лучше.

- Сколько кандидатов получится привлечь из каждого канала.

Если вы уже пользовались каким-то ресурсом, то должны понимать его возможности. Если нет, то информацию можно получить у коллег по цеху либо у самого канала. О чем стоит спросить:

- рекламный охват ресурса — например, сколько людей увидит анонс ярмарки вакансий с информацией о вашей компании;

- посещаемость ресурса — сколько человек посетит ярмарку или конференцию, количество соискателей на джоб-сайте, которые подходят под определенные требования;

- прогноз, сколько людей выполнит целевое действие: кликнет по баннеру, перейдет по ссылке, оставит контактную информацию, отправит резюме, заполнит анкету, прочитает статью.

Если сведений все равно недостаточно, придется выбирать каналы на основании гипотезы и проверять опытным путем.

Получайте точную информацию о работе по вакансиям, производительности рекрутеров и эффективности источников

Допустим, чтобы собрать тысячу резюме, вы решили использовать следующие каналы: ярмарку вакансий, рекламу в популярной местной газете, Хедхантер, анкеты для соискателей в магазине, лендинг с контекстной рекламой.

Вы уже участвовали в нескольких ярмарках и знаете, что из этого источника получите около 50 резюме. Ежемесячно посетители в магазинах оставляют на кассах по 200 резюме, а с лендинга приходит около 300 соискателей. С Хедхантера вы планируете получить 300 откликов.

Получилось 850 резюме — немного не хватает до тысячи. Вы связались с рекламным агентством, которое хорошо знает специфику города. Рекламщики предложили разместить объявление на первой полосе местной газеты — ее все читают. Это должно дать еще 200 резюме.

Итого: со всех каналов ожидается 1050 резюме — с запасом на случай погрешности.

Шаг №4: подсчитайте расходы на каналы привлечения

Что нужно знать: стоимость каналов.

Для расчетов подойдет обычная таблица в экселе. Каждому каналу соответствует единица измерения: так, в Хедхантере это размещение одной вакансии определенного типа, в контекстной рекламе — клик.

Например, вы знаете: чтобы собрать 300 резюме с джоб-сайта, вам нужно выложить 3 вакансии по тарифу «Премиум». Одна вакансия стоит 10 000 рублей, значит, затраты на этот канал — 30 000 рублей.

Так вы рассчитываете каждый ресурс, потом суммируете результаты и получаете прямые расходы на привлечение соискателей.

Вот мой шаблон бюджета — можно подставить свои цифры и пользоваться.

Шаг №5: добавьте в бюджет косвенные расходы

Что нужно знать: правила бюджетирования в вашей компании — какие расходы указывать в бюджете на подбор, а какие нет.

В каждой компании свои правила формирования бюджета — нет единого стандарта с перечислением затрат, которые положено учитывать. Так, к косвенным расходам можно отнести фонд оплаты труда команды рекрутмента.

Некоторые организации дополнительно включают в бюджет стоимость рабочего времени работников, которые не связаны с подбором, но участвуют в нем. Например, когда на собеседованиях кроме рекрутера присутствует технический специалист, который оценивает хард-скиллы кандидатов.

Или компания приобрела CRM-систему, чтобы автоматизировать и ускорить процессы найма. Расходы на автоматизацию тоже иногда включаются в общий бюджет, но будет некорректно учитывать их при расчете стоимости закрытия одной вакансии.

Допустим, по итогу общие расходы на подбор 100 сотрудников — 1,5 миллиона рублей. Это значит, что наем одного сотрудника обходится в 15 000 рублей.

Много это или мало?

На рынке труда есть информация, сколько в среднем стоит привлечение одного специалиста определенной квалификации на конкретную должность.

Можно сопоставить стоимость найма в вашей компании и у конкурентов. Например, все тратят на подбор одного продавца 5000 рублей, а вы — 15 000. Тогда, возможно, стоит задуматься о снижении расходов.

В то же время нужно учитывать кучу факторов: у компаний даже из одной сферы деятельности бывает разный подход к подбору персонала и формированию бюджета. Вот вы учитываете в бюджете траты на развитие HR-бренда, а конкуренты — нет. Тогда и стоимость закрытия одной вакансии у них будет существенно ниже.

Как уменьшить расходы без снижения качества подбора

Одна из задач HR-подразделения — сделать так, чтобы стоимость привлечения была как можно меньше, но не за счет снижения уровня кандидатов. Вот какими способами можно этого добиться.

Работайте с HR-брендом

Сильный HR-бренд сам по себе генерирует мощный входной поток кандидатов и позволяет сократить количество платных каналов для подбора.

Автоматизируйте подбор

CRM-системы помогают автоматизировать рутинные процессы и снимают нагрузку с сотрудников, которые отвечают за подбор. А значит, можно сэкономить на фонде оплаты труда: раньше, чтобы закрывать вакансии, нужно было 10 рекрутеров, а теперь справятся и трое — благодаря автоматизации.

Контролируйте воронку подбора

Допустим, процесс подбора выглядит так: отдел рекрутинга находит и отправляет резюме управляющему конкретного магазина. Управляющий сам обзванивает соискателей, проводит с ними собеседования и принимает решение о найме.

Рекрутеры нашли и передали 300 резюме — судя по воронке подбора, этого достаточно, чтобы полностью укомплектовать штат магазина. Сбор резюме стоит денег — расходы уже заложены в бюджете на рекрутмент.

Но почему-то конверсия в наем оказалась аномально низкой. Не исключено, что управляющий забыл обзвонить половину кандидатов или просто потерял резюме. Это проблема, которую не так-то просто выявить, если подбор ведется хаотично — без аналитики и нормативных показателей. Отдел рекрутинга будет скидывать все новые и новые резюме, как в бездонную бочку, и прожигать бюджет впустую.

Поэтому важно контролировать показатели и бить тревогу, если они отклоняются от нормальных показателей в худшую сторону. Например, у нас в Спортмастере есть дашборд, где мы отслеживаем всю воронку подбора и сразу видим, если кто-то лажает.

Подумайте над бесплатными каналами привлечения кандидатов

У нас есть анкета на кассе, которую может заполнить любой человек, если хочет работать в Спортмастере. Этот канал демонстрирует высочайшую конверсию в наем — 90% кандидатов в итоге выходят на работу. Он популярен, особенно в регионах, так мы получаем 10% резюме, причем бесплатно.

Другой бесплатный источник резюме — это соискатели, которые уже побывали на собеседовании, но по каким-то причинам не дошли до трудоустройства.

Придумывайте новые каналы и улучшайте старые

Вот есть ярмарка вакансий — стандартный канал, который можно усовершенствовать.

Цель: поднять конверсию — собрать максимум резюме.

Как добиться: изучить целевую аудиторию — понять, кто посещает ярмарки и что этих людей интересует. Придумать, как получить контакты каждого участника.

Решение: сделать интересную игру с крутыми призами, чтобы привлечь всеобщее внимание. В рамках игрового процесса собрать информацию об участниках, а с победителями сразу же провести собеседования.

Или другой пример. Есть сайт, который популярен у вашей целевой аудитории. Но люди там не ищут работу, а читают статьи на определенные темы, общаются или просто развлекаются. Почему бы не договориться с этим блогом о спецпроекте — игре, статье, видеоролике, конкурсе, который познакомит аудиторию с вашей компанией и позволит собрать контакты потенциальных работников.

Оставляйте время и деньги на поиск и тестирование новых каналов. Нельзя раз и навсегда выбрать несколько каналов и пользоваться только ими. Без постоянной аналитики и трендвотчинга можно просесть.

Кратко: как рассчитать бюджет на подбор

- Определите план подбора с учетом развития компании и текучки.

- Рассчитайте, сколько резюме нужно собрать, чтобы выполнить план. Понадобится статистика по воронке подбора, а если информации нет, то придется строить бюджет по гипотезам.

- Выберите каналы привлечения с учетом особенностей целевой аудитории и специфики региона подбора.

- Определите, сколько кандидатов планируете получить с каждого канала.

- Рассчитайте расходы на каналы привлечения. Добавьте к ним косвенные затраты, если это предусмотрено правилами бюджетирования в вашей компании.

- Снизить расходы можно за счет развития HR-бренда, автоматизации процессов, контроля воронки подбора, поиска новых и доработки старых каналов привлечения.

Подбор персонала является одним из самых важных этапов развития любой компании. От того, какой персонал будет работать в организации, зависит ее успех и рентабельность. Однако, подбор персонала – это не только важный, но и дорогостоящий процесс. В этой статье мы поговорим о том, как правильно управлять расходами на подбор персонала.

Первый шаг – определить бюджет на подбор персонала. Для этого необходимо учитывать не только затраты на рекламу вакансий, но и затраты на организацию собеседований, оценку кандидатов и т.д. Необходимо также учитывать, что бюджет на подбор персонала должен быть рассчитан на длительный период времени. Ведь процесс подбора персонала не заканчивается с момента нахождения подходящего кандидата, а продолжается до его адаптации и полноценной работы в компании.

Второй шаг – выбрать эффективные каналы для поиска кандидатов. Сегодня существует множество каналов для поиска кандидатов – от социальных сетей до специализированных сайтов. Но не все каналы одинаково эффективны, поэтому необходимо выбрать те, которые наиболее подходят для вашей компании и вакансии. Например, для поиска IT-специалистов лучше использовать специализированные сайты, а для поиска сотрудников в сфере продаж – социальные сети.

Третий шаг – оптимизировать процесс подбора персонала. Для этого необходимо использовать современные технологии, такие как онлайн-собеседования и тестирование кандидатов. Это позволит сократить время на подбор персонала и снизить затраты на организацию собеседований.

Четвертый шаг – измерять эффективность процесса подбора персонала. Для этого необходимо учитывать не только количество нанятых сотрудников, но и их качество и продолжительность работы в компании. Также необходимо учитывать затраты на подбор персонала и сравнивать их с результатами, чтобы определить эффективность процесса.

В заключение, подбор персонала – это важный, но дорогостоящий процесс. Однако, правильное управление расходами на подбор персонала позволит снизить затраты и повысить эффективность процесса. Необходимо определить бюджет на подбор персонала, выбрать эффективные каналы для поиска кандидатов, оптимизировать процесс подбора и измерять его эффективность. Это позволит компании найти лучших сотрудников и повысить свою рентабельность.