2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.

Бюджет прямых материальных затрат и товароматериальных ценностей по своему содержанию включает три составные части:

? бюджет (смета) основных материалов (потребность);

? бюджет запасов материалов на начало и конец бюджетного периода;

? бюджет закупок материалов.

Они взаимосвязаны между собой: смета потребности основных материалов служит основой плана закупок материалов, запасы материалов являются составной частью плана закупок, все вместе используются для обоснования производственной программы.

Чтобы составить годовой бюджет прямых материальных производственных затрат необходима следующая информация:

1) объем производства в единицах (штуках, метрах, килограммах, комплектах и т. п.);

2) количество материалов, требующихся для изготовления единицы продукции (норма расхода);

3) стоимость единицы каждого вида материалов.

С помощью этой информации определяются нормативные прямые материальные затраты на производство единицы продукции, которые, в свою очередь, устанавливают бюджетный уровень прямых материальных затрат и являются основой при разработке бюджета закупок прямых (основных) материалов.

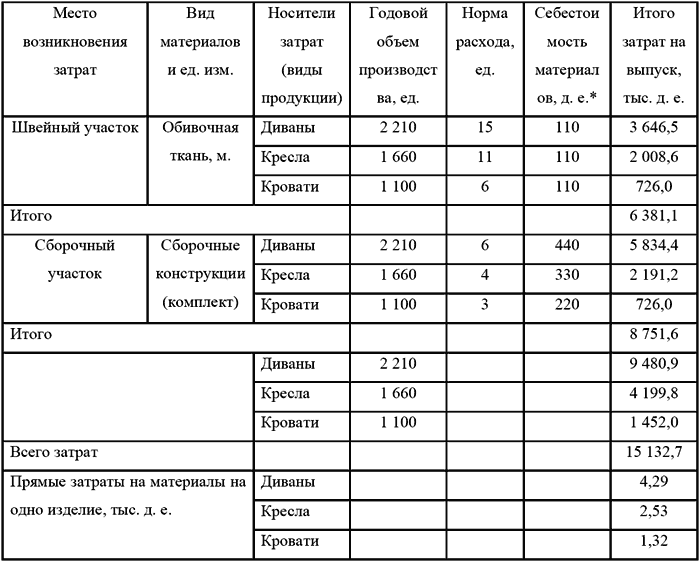

По данным условного примера произведен расчет потребного количества основных материалов на производство мебели (таблица 7).

Таблица 7 Смета прямых затрат на материалы в 200Х г.

* Себестоимость материала включает покупную цену и транспортно-заготовительные расходы (ТЗР) 10 % к цене покупки.

При составлении бюджета (сметы) прямых материальных затрат исходят из неизменности норм расхода материалов и цен на них. В случае изменения этих параметров в течение бюджетного периода показатели сметы пересчитываются.

Иногда руководителям необходимо знать конкретный объем материалов с учетом возможных потерь. Включение в бюджет ожидаемых потерь сырья и материалов позволяет контролировать уровень реальных потерь, и, если он превышает бюджетный, оперативно принимать меры к недопущению перерасхода.

Бюджет использования материалов служит основой для составления бюджета закупок материалов. Для составления бюджета закупок материалов необходимо предусмотреть образование переходящих запасов материалов на конец бюджетного периода, а при составлении бюджета делать поправку на уровень начальных запасов (то есть запасов на конец текущего периода).

Производственные запасы для целей планирования потребности в материалах подразделяются на текущие, подготовительные и страховые (резервные).

Текущий запас необходим для обеспечения производства материалами на период между двумя очередными поставками (сроки и периодичность поставок оговариваются в договоре с поставщиками сырья и материалов). Он определяется при равномерных поставках как произведение среднедневного расхода материала на интервал времени между двумя очередными поставками:

Подготовительный запас создают на время разгрузки материалов, количественной и качественной приемки, подготовки к использованию. Его величина определяется условиями производства, видами материалов, организацией складского хозяйства.

С учетом запасов материалов на начало и конец планового (бюджетного) периода между объемом закупок материалов и его потребным (расходным) количеством существует балансовая зависимость:

Отсюда количество материалов, которое необходимо заготовить в бюджетном периоде:

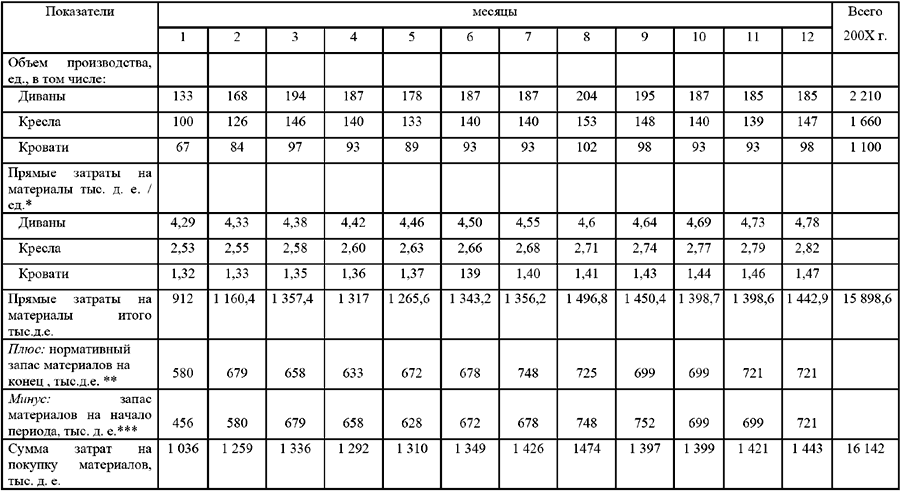

В условном примере бюджет прямых затрат на материалы представлен в таблице 8.

При составлении бюджета закупок необходимо учесть ряд факторов, такие, как увеличение цен, скидки, условия коммерческого кредита, возможные заменители материалов, валютные курсы и т. д.

Иногда бюджеты использования и закупок материалов можно составить и в виде единого документа. Но если в производстве используются несколько видов материалов (большая номенклатура материалов) бюджет теряет свою аналитичность, снижается эффективность контрольной функции бюджетирования.

Последовательность составления бюджета прямых материальных затрат:

1. Определить наиболее важные виды сырья и материалов, необходимых для производства продукции.

2. Рассчитать нормы расхода сырья и материалов на единицу подлежащей изготовлению продукции, или на весь объем продаж в соответствии с долей прямых материальных затрат.

3. Прогнозируемые изменения в структуре прямых материальных затрат (за счет изменения норм расхода материалов, цен на какие-либо виды сырья и материалов) необходимо скорректировать в соответствующем месяце бюджетного периода.

4. Прочие прямые затраты на материалы определить с помощью ставки в рублях на единицу продукции и планируемого объема продаж в каждом месяце бюджетного периода.

В условном примере для упрощения расчетов прочие прямые затраты на материалы не предусматриваются.

Таблица 8 Бюджет прямых затрат на материалы на 200Х год

Примечание:

* данные взятые из сметы на материалы с учетом 1 % инфляции в месяц (таблица 7).

** составляют 50 % потребности в материалах в следующем месяце.

*** равен конечному запасу в предыдущем месяце.

Данный текст является ознакомительным фрагментом.

Читайте также

9.2. Классификация материальных запасов

9.2. Классификация материальных запасов

Запасы присутствуют на всем протяжении логистической цепи от источника возникновения материального потока до потребления, утилизации или уничтожения его составляющих. Материальные запасы классифицируют по месту нахождения, по

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Проверка сохранности и использования товарно-материальных ценностей на предприятии, как правило, начинается знакомством с работой материального отдела бухгалтерии. Предметом внимания аудитора являются: состав,

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции

Очень часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных

2.3.3. Бюджет прямых затрат труда

2.3.3. Бюджет прямых затрат труда

Назначение бюджета прямых затрат на оплату труда – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства (производственной программой). В этом бюджете учитываются издержки

22. Учет товарно—материальных ценностей

22. Учет товарно—материальных ценностей

При формировании учетной политики в отношении ТМЦ предприятие решает два вопроса:1) по какой цене учитывать товары, сырье и материалы на складе;2) по какой цене и в каком порядке списывать ТМЦ со склада.Первый вопрос связан с тем,

Глава 3. Типичные ошибки по учету товарно-материальных ценностей

Глава 3. Типичные ошибки по учету товарно-материальных ценностей

Часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных требований. Так, не оформляется должным образом на соответствующих унифицированных бланках

Пример 16. Нарушение порядка отражения в бухгалтерском и налоговом учете материальных ценностей, полученных при демонтаже и разборке в результате ликвидации выводимых из эксплуатации объектов основных средств

Пример 16. Нарушение порядка отражения в бухгалтерском и налоговом учете материальных ценностей, полученных при демонтаже и разборке в результате ликвидации выводимых из эксплуатации объектов основных средств

Организация ликвидировала устаревшее основное средство, но

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей

В бухгалтерском учете выявленные при инвентаризации товарно-материальных ценностей (расхождение между фактическим наличием имущества и данными бухгалтерского учета)

57. Инвентаризация товарно-материальных ценностей

57. Инвентаризация товарно-материальных ценностей

Инвентаризация ТМЦ должна проводиться в порядке расположения ценностей в данном помещении.При хранении ТМЦ в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится

Глава 9. Учет движения товарно-материальных ценностей, работ или услуг

Глава 9. Учет движения товарно-материальных ценностей, работ или услуг

В рассматриваемой конфигурации реализован гибкий механизм учета движения номенклатурных позиций и расчетов с контрагентами. С помощью соответствующих документов оформляется приход

Приход товарно-материальных ценностей (работ, услуг)

Приход товарно-материальных ценностей (работ, услуг)

Приходные операции по поступлению товарно-материальных ценностей, работ или услуг оформляются в конфигурации с помощью документа Поступление товаров и услуг. Чтобы перейти в режим работы с этими документами, нужно

Оформление документа на возврат товарно-материальных ценностей

Оформление документа на возврат товарно-материальных ценностей

Возврат полученных ранее ТМЦ поставщику – не такая уж и редкая операция. Особенно часто она встречается в организациях, ведущих активную торговую деятельность. Причины для возврата могут быть самыми

Полная инвентаризация товарно-материальных ценностей

Полная инвентаризация товарно-материальных ценностей

В некоторых случаях для выявления возможных злоупотреблений, хищений и иных негативных проявлений необходимо провести полную инвентаризацию хранящихся на складе товарно-материальных ценностей.Следует отметить,

Оборачиваемость товарно-материальных запасов

Оборачиваемость товарно-материальных запасов

Оборачиваемость запасов рассчитывается следующим образом:

Оборачиваемость товарно-материальных запасов = себестоимость реализованной продукции / стоимость товарно-материальных запасов на конец учетного периода = 2 995,5 /

Менеджмент товарно-материальных запасов

Менеджмент товарно-материальных запасов

Цель создания запасовВо всех производящих товары системах и в большинстве сервисных операционных систем имеются товарно-материальные запасы. Цель их создания – образование своего рода буфера между последовательными потоками

ФИНАНСОВОЕ БЮДЖЕТИРОВАНИЕ

Финансовое бюджетирование представляет собой планирование доходов и расходов компании. За счет четкого планирования расходов можно спрогнозировать доходную часть деятельности, в том числе прибыль организации.

Основные ошибки при формировании финансовых бюджетов связаны с формальным отношением ответственных лиц к составлению тех или иных планов. В связи с этим ставятся задачи не только четкого планирования, но и контроля исполнения бюджетов, оценки результатов деятельности компании.

Принято считать, что наиболее высокий показатель исполнения бюджетов — 80–85 % и выше. В таком случае говорят о высоком качестве текущего планирования при сопоставлении плановых и фактических показателей по итогам деятельности в конце анализируемого периода. В качестве анализируемого периода чаще всего выступает календарный год, однако иногда наиболее эффективно анализировать деятельность компании в разрезе более коротких сроков (месяца, квартала).

В процессе финансового бюджетирования задействованы многие структурные подразделения компании. При этом консолидация данных может быть сосредоточена в одном подразделении, например, отделе (департаменте) бюджетирования. Суть такой структуры в том, чтобы собрать данные от разных подразделений в части планируемых расходных операций и свести общую картину силами одного подразделения. На основе имеющейся информации идет формирование итоговых бюджетов — бюджета доходов и расходов (БДР), бюджета движения денежных средств (БДДС).

Система финансового бюджетирования — это комплекс вспомогательных бюджетов, необходимых для формирования плана поступлений, расходований и прибыли компании.

На основании сформированных планов часто внедряют мотивационную составляющую, что обеспечивает менее формальное отношение к вопросу создания бюджетов со стороны работников компании. В ряде компаний от исполнения бюджетов зависит премия сотрудников, поэтому они более ответственно устанавливают плановые значения, стремятся к их достижению. Кроме того, повышаются координация и взаимодействие между смежными структурными подразделениями при достижении единой цели.

Сегодня финансовое бюджетирование признано основой для эффективного управления бизнесом. Это обусловлено необходимостью четкого планирования, координации и контроля.

Представим схематично основные этапы разработки системы бюджетирования:

- изучают структуру компании;

- анализируют и разрабатывают систему управленческого учета компании;

- изучают бизнес-процессы;

- анализируют рынки сбыта, конкурентную среду, реальные преимущества и недостатки компании и т. д.;

- оценивают трудовые ресурсы и кадровый потенциал;

- анализируют производственные возможности;

- разрабатывают систему планов;

- определяют лиц, ответственных за формирование планов;

- определяют структуру передачи данных (каждый работник должен знать, за какой раздел бюджета отвечает, в какие сроки и в какой форме должен передать данные на следующую ступень бюджетирования);

- устанавливают сроки формирования бюджетов и отчетов об их исполнении;

- вносят изменения в учетную политику с учетом внедрения системы бюджетирования;

- разрабатывают и внедряют бюджетный регламент или положение о системе бюджетирования;

- разрабатывают систему контроля (периодичность контроля, мотивация за счет исполнения бюджетов, механизм оценки деятельности компании, механизм внесения изменений в планы в соответствии с полученными фактическими данными).

Многие компании не считают нужным внедрять бюджетный регламент, однако такая позиция не совсем верная. Практика показывает, что использование этого нормативного акта обеспечивает слаженную работу системы бюджетирования. Утверждая документ, который будет описывать полный процесс бюджетирования на предприятии, можно значительно облегчить дальнейшее функционирование системы.

Бюджетный регламент должен включать:

- сроки начала и окончания планирования;

- сроки сведения фактических данных;

- полную схему участников бюджетного процесса с системой взаимодействия между ее звеньями;

- формы всех бюджетных документов с описанием методологии их формирования и оформления;

- мотивацию персонала и т. д.

Существует два основных принципа формирования бюджетов (особенно в части вспомогательных бюджетов):

- принцип «снизу вверх» — предполагает формирование бюджетов «внизу» разными структурными подразделениями компании и дальнейшую их передачу «наверх» для создания сводного плана;

- принцип «сверху вниз» — предполагает формирование сводного бюджета «наверху» исходя из целевых показателей, установленных руководством компании (управляющей компанией, советом директоров и др.), и дальнейший спуск установленных планов для подчиненных подразделений.

Бюджеты формируют в порядке, который предполагает создание отдельных вспомогательных бюджетов, способствующих составлению основных:

- бюджета продаж;

- бюджета производства;

- бюджета производственных запасов;

- бюджета прямых расходов на материалы;

- бюджета прямых расходов на оплату труда;

- бюджета производственной себестоимости реализованной продукции;

- бюджета накладных расходов (общепроизводственных, общехозяйственных, коммерческих, административных и др.);

- бюджета движения денежных средств;

- бюджета доходов и расходов;

- бюджетного баланса;

- инвестиционного бюджета.

К числу основных бюджетов в системе финансового бюджетирования принято относить БДДС, БДР, бюджетный баланс и инвестиционный бюджет. Их формирование возможно только при помощи операционных (вспомогательных) бюджетов, поэтому первостепенная задача в рамках внедрения системы финансового бюджетирования заключается в разработке комплекса взаимосвязанных форм бюджетов.

БЮДЖЕТ ПРОДАЖ

Бюджет продаж относится к вспомогательным бюджетам. Он предназначен для отражения информации о запланированном объеме сбыта, цене реализации единицы продукции и планируемом доходе от продажи каждого вида продукции. Зачастую в бюджет дополнительно включают раздел «График поступления денежных средств» с информацией о планируемых сроках получения денежных средств от реализации.

График поступления денежных средств необходим, если компания может реализовать товар и получить за него выручку в разные отчетные периоды, что не редкость при использовании системы оплаты «авансовый платеж – окончательный расчет».

Обычно планирование осуществляют для календарного года с дальнейшей детализацией по кварталам, месяцам и другим отчетным периодам. В планирование бюджета продаж могут быть вовлечены многие структурные подразделения компании: коммерческий отдел, договорной отдел, отдел сбыта, отдел маркетинга, отдел продаж, экономический отдел, отдел бюджетирования и др.

Порядок формирования бюджета продаж и контроля за его исполнением

Этап 1. Разрабатывают регламент бюджетирования, в котором должны быть определены ответственные структурные подразделения, сроки предоставления информации, сроки формирования бюджета продаж, формы и рекомендации по его заполнению и др.

Этап 2. Собирают данные о состоянии рынка сбыта, его конъюнктуры; анализируют конкурентов (включая потенциальных), их ценовую политику, преимущества и недостатки; оценивают собственную конкурентоспособность и финансовые возможности потенциальных покупателей.

Этап 3. Собирают данные о заключенных и планируемых к заключению договорах на поставку выпускаемой продукции (оказание услуг, выполнение работ).

Этап 4. Собирают данные о фактических объемах реализации предшествующих периодов.

Этап 5. Формируют бюджет продаж на календарный год с детализацией.

Этап 6. Собирают информацию об имеющихся условиях оплаты (или планируемых условиях оплаты в случае еще не заключенных договоров) за товары, услуги или работы.

Этап 7. Формируют График поступления денежных средств как составную часть бюджета продаж.

Этап 8. Ежемесячно (еженедельно, ежеквартально, ежедневно) контролируют исполнение бюджета в части объемов реализации (в натуральном и стоимостном выражении), исполнения покупателями/заказчиками условий заключенных договоров.

Этап 9. Составляют отчет об исполнении бюджета продаж, чтобы выявить отклонения плановых показателей от фактических (как правило, отчеты исполнения бюджетов формируют на ежемесячной основе).

Этап 10. Корректируют бюджет продаж на основании отчета об исполнении бюджета (в случае значительных отклонений фактических показателей от плановых).

Замечания

- Бюджет продаж можно назвать первым шагом в системе бюджетирования, так как с этого документа начинается любое планирование.

- На основе информации бюджета продаж формируют остальные операционные планы.

Рассмотрим пример оформления бюджета продаж с детализацией по кварталам (табл. 1).

|

Таблица 1. Бюджет продаж с детализацией по кварталам, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Прогноз продаж |

|||||

|

Товар № 1 |

|||||

|

Планируемый объем продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Прогнозируемая цена реализации единицы продукции |

10 |

10 |

10 |

12 |

х |

|

Выручка от реализации |

1200 |

1400 |

1400 |

1920 |

5920 |

|

Товар № 2 |

|||||

|

Планируемый объем продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Прогнозируемая цена реализации единицы продукции |

4000 |

4000 |

4000 |

6000 |

х |

|

Выручка от реализации |

840 |

1000 |

1000 |

1740 |

4580 |

|

Итого выручка |

2040 |

2400 |

2400 |

3660 |

10 500 |

|

График поступления денежных средств |

|||||

|

Остаток дебиторской задолженности на начало периода |

0 |

0 |

0 |

0 |

х |

|

Первый квартал |

2040 |

2040 |

|||

|

Второй квартал |

2400 |

2400 |

|||

|

Третий квартал |

2400 |

2400 |

|||

|

Четвертый квартал |

3660 |

3660 |

|||

|

Остаток дебиторской задолженности на конец периода |

0 |

0 |

0 |

0 |

х |

Раздел «Прогноз продаж» содержит данные о прогнозных объемах продаж каждой номенклатуры выпускаемой продукции (в натуральном и стоимостном выражении) с учетом планируемой стоимости реализации единицы продукции.

В разделе «График поступления денежных средств» представлены сведения о планируемых сроках поступления от покупателей или заказчиков денежных средств за отгруженную продукцию. В данном случае поступления планируются в месяце реализации, то есть условия оплаты не предполагают предоплаты.

БЮДЖЕТ ПРОИЗВОДСТВА И БЮДЖЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Бюджет производства — один из основных документов в системе финансового бюджетирования. Он определяет производственные возможности компании с учетом ее производственной мощности, планируемого спроса на продукцию, имеющихся запасов готовой продукции на складах.

Учитывая данные факторы, составляют оптимальную производственную программу. С одной стороны, она будет обеспечивать предложением спрос на рынке, с другой — возможна к исполнению с точки зрения имеющихся производственных площадей, оборудования и кадрового потенциала.

В данном случае производственную программу нужно формировать так, чтобы выпускаемая продукция была востребована на рынке. Ведь в случае выпуска «лишнего» объема увеличатся расходы на хранение готовой продукции на складах. Ее нужно будет реализовать в кратчайшие сроки, поскольку производство не останавливается.

С другой стороны, выпускать продукцию, равную запланированному объему продаж, нерационально. Высока вероятность того, что изменится запланированный объем реализации или возникнут сбои в работе производства, в связи с чем любое предприятие формирует определенный страховой запас для обеспечения бесперебойной работы.

Выпуск продукции в объемах, значительно меньших, чем потребность рынка, также нерационален, так как предприятие теряет возможность получить дополнительную выручку.

Учитывая все факторы, влияющие на объем производства, необходимо сформировать производственную программу с учетом сведений о запасах продукции на начало и конец анализируемого периода. Бюджет производства может быть сформирован исключительно с точки зрения планируемых объемов изготовления продукции всех номенклатурных групп. В некоторых компаниях формируют бюджет производственных запасов как самостоятельный операционный план.

Рассмотрим пример оформления бюджета производства (табл. 2).

|

Таблица 2. Бюджет производства с включением сведений о производственных запасах, ед. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Запас готовой продукции на начало периода |

10 |

20 |

25 |

30 |

х |

|

Прогноз объема производства |

130 |

145 |

145 |

155 |

575 |

|

Прогноз объема продаж |

120 |

140 |

140 |

160 |

560 |

|

Запас готовой продукции на конец периода |

20 |

25 |

30 |

25 |

х |

|

Товар № 2 |

|||||

|

Запас готовой продукции на начало периода |

0 |

10 |

20 |

40 |

х |

|

Прогноз объема производства |

220 |

260 |

270 |

270 |

1020 |

|

Прогноз объема продаж |

210 |

250 |

250 |

290 |

1000 |

|

Запас готовой продукции на конец периода |

10 |

20 |

40 |

20 |

х |

Бюджет производства состоит из нескольких разделов и учитывает следующую информацию:

- фактические остатки готовой продукции на начало анализируемого периода;

- планируемые объемы производства с учетом производственных возможностей компании и планируемых объемов реализации;

- планируемые остатки готовой продукции на конец анализируемого периода (рассчитывают следующим образом: запас готовой продукции на начало периода + планируемый объем производства – планируемый объем реализации).

Бюджет формируют также по каждой номенклатурной группе в отдельности.

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА МАТЕРИАЛЫ

Под прямыми расходами на материалы понимают расходы на основные и вспомогательные материалы, комплектующие изделия, покупные полуфабрикаты и т. д., необходимые для производства продукции.

Бюджет прямых расходов на материалы формируют исходя из плановых объемов реализации и производства, норм расходования материалов на единицу продукции. В данном случае на начальном этапе формируют нормативы расходования материалов на изготовление единицы продукции каждой номенклатуры, а затем определяют нормативы материальных расходов на весь объем.

ОБРАТИТЕ ВНИМАНИЕ

Рекомендуем рассчитывать планируемые расходы на материалы не только для прогнозируемого объема реализации, но и для прогнозируемого объема производства, поскольку в рамках производственной деятельности придется расходовать материалы и на производство запасов готовой продукции.

График оплаты материалов стоит формировать исходя из общих объемов производства (не объемов продаж). Однако при формировании бюджета полной или производственной себестоимости реализованной продукции нужно брать сведения о материальных расходах применительно к объемам продаж.

Как формировать бюджет прямых расходов на материалы, показано в табл. 3.

|

Таблица 3. Бюджет прямых расходов на материалы, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Прогноз объема производства, ед. |

130 |

145 |

145 |

155 |

575 |

|

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 2500 руб.) |

325 |

362,5 |

362,5 |

387,5 |

1437,5 |

|

Прогноз объема продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 2500 руб.) |

300 |

350 |

350 |

40 |

1400 |

|

Товар № 2 |

|||||

|

Прогноз объема производства, ед. |

220 |

260 |

270 |

270 |

1020 |

|

Материальные расходы для планируемого объема производства (норматив на единицу продукции — 1000 руб.) |

220 |

260 |

270 |

270 |

1020 |

|

Прогноз объема продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Материальные расходы для планируемого объема продаж (норматив на единицу продукции — 1000 руб.) |

210 |

250 |

250 |

290 |

1000 |

Материальные расходы также планируют в разрезе номенклатурных групп предприятия в зависимости от запланированных нормативов расходования материальных ресурсов. В рассматриваемом примере для товара № 1 норматив материальных расходов на единицу продукции составляет 2500 руб., для товара № 2 — 1000 руб.

Имея сведения о нормативном значении материальных расходов на производство единицы продукции, формируют план расходов на материалы для каждой номенклатурной группы в отдельности. В данном случае рассчитан план и для объемов реализации, и для объемов производства, что понадобится для построения бюджета закупок материалов и себестоимости готовой продукции.

БЮДЖЕТ ЗАКУПОК МАТЕРИАЛОВ

Бюджет закупок материалов необходим для дальнейшего включения сведений в бюджет движения денежных средств. В данном случае нужно включать сведения о потребности в материалах для изготовления того количества изделий, которое запланировано в соответствии с производственной программой (не бюджетом продаж).

Планируемый объем закупок формируют исходя из:

- суммы запасов материалов на начало периода;

- суммы закупок материалов, необходимых для изготовления планируемого объема производства.

В случае необходимости создают страховой запас, чтобы обеспечить бесперебойный производственный процесс.

Бюджет закупок материалов формируют аналогично графику поступления денежных средств от реализации (см. табл. 1), учитывая условия оплаты, предусмотренные договорами поставки. Пример формирования бюджета — в табл. 4.

|

Таблица 4. Бюджет закупок материалов, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Остаток кредиторской задолженности на начало периода |

0 |

0 |

0 |

0 |

х |

|

Первый квартал |

545 |

545 |

|||

|

Второй квартал |

622,5 |

622,5 |

|||

|

Третий квартал |

632,5 |

632,5 |

|||

|

Четвертый квартал |

657,5 |

657,5 |

|||

|

Остаток кредиторской задолженности на конец периода |

0 |

0 |

0 |

0 |

х |

В рассматриваемом примере представлен вариант, когда условия оплаты не предполагают осуществления авансовых платежей.

БЮДЖЕТ ПРЯМЫХ РАСХОДОВ НА ОПЛАТУ ТРУДА

В данном случае принимают к планированию расходы на основную и дополнительную заработную плату основных производственных рабочих (можно включать расходы на выплату соответствующих страховых взносов).

К расходам на оплату труда основных производственных рабочих относят:

- затраты на оплату труда, начисляемую за выполнение работ (оклад, тарифная ставка);

- начисления стимулирующего характера (премии, надбавки);

- компенсации, которые включают начисления за неотработанное время.

При планировании расходов на оплату труда учитывают:

- количество основных производственных рабочих;

- планируемые сокращения или набор персонала;

- форму оплаты труда для основных производственных рабочих (повременная или сдельная);

- норматив трудоемкости на изготовление единицы продукции или норматив расходов на оплату труда рабочих при изготовлении единицы продукции;

- объем продаж;

- объем производства.

Как при планировании бюджета прямых расходов на материалы, здесь также рекомендуем рассчитывать план и для объема производства, и для объема реализации. В первом случае полученная информация понадобится для составления бюджетов движения денежных средств, во втором — для формирования бюджета доходов и расходов и себестоимости реализованной продукции.

В таблице 5 приведен пример формирования бюджета прямых расходов на оплату труда основных производственных рабочих (табл. 5).

|

Таблица 5. Бюджет прямых расходов на оплату труда основных производственных рабочих, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Прогноз объема производства, ед. |

130 |

145 |

145 |

155 |

575 |

|

Расходы на оплату труда в расчете на объем производства (норматив на единицу продукции — 3200 руб.) |

416 |

464 |

464 |

496 |

1840 |

|

Прогноз объема продаж, ед. |

120 |

140 |

140 |

160 |

560 |

|

Расходы на оплату труда в расчете на объем продаж (норматив на единицу продукции — 3200 руб.) |

384 |

448 |

448 |

512 |

1792 |

|

Товар № 2 |

|||||

|

Прогноз объема производства, ед. |

220 |

260 |

270 |

270 |

1020 |

|

Расходы на оплату труда в расчете на объем производства (норматив на единицу продукции — 2100 руб.) |

462 |

546 |

567 |

567 |

2142 |

|

Прогноз объема продаж, ед. |

210 |

250 |

250 |

290 |

1000 |

|

Расходы на оплату труда в расчете на объем продаж (норматив на единицу продукции — 2100 руб.) |

441 |

525 |

525 |

609 |

2100 |

Важный момент: вносить данные по уплате страховых взносов не обязательно. Эту информацию можно включить в дальнейшем в бюджеты себестоимости, бюджеты доходов и расходов и т. д.

БЮДЖЕТ НАКЛАДНЫХ РАСХОДОВ

Данный документ предприятия формируют по-разному. Одни выделяют накладные расходы в отдельный самостоятельный бюджет, другие делят их на общепроизводственные и общехозяйственные.

Для простоты учета рассмотрим бюджет, сформированный для всех накладных расходов. В данном случае будем включать в бюджет расходы компании, которые не имеют непосредственного отношения к производственному процессу. К таким расходам относятся:

- аренда помещений;

- амортизация;

- оплата труда сотрудников, не принимающих непосредственного участия в производственном процессе;

- расходы на охрану труда;

- затраты на ремонт и обслуживание помещений;

- командировочные расходы;

- расходы на обучение;

- затраты на консультационные услуги;

- расходы на приобретение канцелярских товаров;

- расходы на телефонию и Интернет;

- расходы на почтовые услуги и др.

Накладные расходы не имеют прямого отношения к процессу производства, поэтому в состав себестоимости переносят свою стоимость косвенно. Косвенное перенесение стоимости в состав себестоимости осуществляется пропорционально выбранной базе распределения, которая должна быть закреплена в условиях учетной политики компании. Наиболее распространенной базой распределения выступает оплата труда основных производственных рабочих (ОПР).

Рассмотрим пример формирования бюджета накладных расходов по кварталам (табл. 6).

|

Таблица 6. Бюджет накладных расходов, тыс. руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Аренда |

90 |

90 |

90 |

90 |

360 |

|

Амортизация |

3 |

3 |

3 |

3 |

12 |

|

Оплата труда |

150 |

150 |

150 |

150 |

600 |

|

Страховые взносы (30 %) |

45 |

45 |

45 |

45 |

180 |

|

Расходы на содержание помещений, текущий ремонт и др. |

20 |

20 |

20 |

20 |

80 |

|

Прочие расходы |

10 |

10 |

10 |

10 |

40 |

|

Итого |

318 |

318 |

318 |

318 |

1272 |

БЮДЖЕТ ПРОИЗВОДСТВЕННОЙ СЕБЕСТОИМОСТИ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ

В состав производственной себестоимости включают все расходы, за исключением внепроизводственной статьи затрат. К внепроизводственным расходам относят расходы, связанные с реализацией и сбытом продукции:

- подготовка продукции к транспортировке;

- тара и упаковка;

- доставка;

- рекламные расходы и др.

В состав себестоимости включают прямые и косвенные расходы. Для рассматриваемого примера в качестве прямых расходов выступают:

- материальные расходы;

- расходы на оплату труда основных производственных рабочих;

- страховые взносы.

В качестве косвенных расходов выступают расходы на амортизацию, аренду, оплату труда и страховые взносы (не основных производственных рабочих), затраты на содержание помещений и др.

Пример формирования бюджета производственной себестоимости продукции представлен в табл. 7.

|

Таблица 7. Бюджет производственной себестоимости реализованной продукции, руб. |

||||||

|

№ п/п |

Показатель |

Период |

Источник информации |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

|||

|

1 |

Товар № 1 |

|||||

|

1.1 |

Запасы готовой продукции на начало периода |

70 245 |

150 000 |

187 500 |

225 000 |

I кв. — бухучет II–IV кв. — п. 1.7 |

|

1.2 |

Материальные расходы |

325 000 |

362 500 |

362 500 |

387 500 |

табл. 3 |

|

1.3 |

Расходы на оплату труда ОПР |

416 000 |

464 000 |

464 000 |

496 000 |

табл. 5 |

|

1.4 |

Страховые взносы |

124 800 |

139 200 |

139 200 |

148 800 |

30 % от ФОТ |

|

1.5 |

Накладные расходы |

150 669,70 |

146 091,09 |

143 115,42 |

148 380,06 |

табл. 6 |

|

1.6 |

Себестоимость произведенной продукции |

1 016 469,70 |

1 111 791,09 |

1 108 815,42 |

1 180 680,06 |

п. 1.2 + п. 1.3 + п. 1.4 + п. 1.5 |

|

1.7 |

Запасы готовой продукции на конец периода |

150 000 |

187 500 |

225 000 |

187 500 |

табл. 2 |

|

Себестоимость реализованной продукции (товар № 1) |

936 714,70 |

1 074 291,09 |

1 071 315,42 |

1 218 180,06 |

п. 1.1 + п. 1.6 – п. 1.7 |

|

|

2 |

Товар № 2 |

|||||

|

2.1 |

Запасы готовой продукции на начало периода |

0 |

37 549 |

75 098 |

150 196 |

I кв. — бухучет II–IV кв. — п. 1.7 |

|

2.2 |

Материальные расходы |

220 000 |

260 000 |

270 00 |

270 000 |

табл. 3 |

|

2.3 |

Расходы на оплату труда ОПР |

462 000 |

546 000 |

567 000 |

567 000 |

табл. 5 |

|

2.4 |

Страховые взносы |

138 600 |

163 800 |

170 100 |

170 100 |

30 % от ФОТ |

|

2.5 |

Накладные расходы |

167 330,30 |

171 908,91 |

174 884,58 |

169 619,94 |

табл. 6 |

|

2.6 |

Себестоимость произведенной продукции |

987 930,30 |

1 141 708,91 |

1 181 984,58 |

1 176 719,94 |

п. 1.2 + п. 1.3 + п. 1.4 + п. 1.5 |

|

2.7 |

Запасы готовой продукции на конец периода |

37 549 |

75 098 |

150 196 |

75 098 |

табл. 2 |

|

Себестоимость реализованной продукции (товар № 2) |

950 381,30 |

1 104 159,91 |

1 106 886,58 |

1 251 817,94 |

п. 1.1 + п. 1.6 – п. 1.7 |

|

|

Всего (товар № 1 плюс товар № 2) |

1 887 096 |

2 178 451 |

2 178 202 |

2 469 998 |

8 713 747 |

Для рассматриваемого примера при формировании бюджета себестоимости реализованной продукции изначально была рассчитана себестоимость всего объема произведенной продукции (на основании данных табл. 3 и 5). Исходя из данной информации, в дальнейшем рассчитали себестоимость продукции, планируемой к реализации.

БЮДЖЕТ ДОХОДОВ И РАСХОДОВ

Бюджет доходов и расходов визуально напоминает форму № 2 бухгалтерской отчетности (отчет о финансовых результатах). БДР допустимо разрабатывать под себя. Можно включать в бюджет или исключать из него какие-либо разделы.

Бюджет доходов и расходов формируют исходя из количества продукции, планируемой к реализации, и выручки, которую предприятие планирует получить от продажи этого количества. В этот бюджет попадают только расходы, которые имеют отношение к производству того количества продукции, которое планируется реализовать. Следовательно, расходы, необходимые для производства продукции на склад в качестве запаса, не будут учтены в данном документе.

Пример формирования БДР компании — в табл. 8.

|

Таблица 8. Бюджет доходов и расходов компании, руб. |

|||||

|

Показатель |

Период |

Итого |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

Товар № 1 |

|||||

|

Выручка от реализации |

1 200 000 |

1 400 000 |

1 400 000 |

1 920 000 |

5 920 000 |

|

Себестоимость |

936 714,70 |

1 074 291,09 |

1 071 315,42 |

1 218 180,06 |

4 300 501,27 |

|

Прибыль (убыток) от реализации |

263 285,30 |

325 708,91 |

328 684,58 |

701 819,94 |

1 619 498,73 |

|

Товар № 2 |

|||||

|

Выручка от реализации |

840 000 |

1 000 000 |

1 000 000 |

1 740 000 |

4 580 000 |

|

Себестоимость |

950 381,30 |

1 104 159,91 |

1 106 886,58 |

1 251 817,94 |

4 413 245,73 |

|

Прибыль (убыток) от реализации |

–110 381,30 |

–104 159,91 |

–106 886,58 |

488 182,06 |

166 754,27 |

|

Выручка от реализации, всего |

2 040 000 |

2 400 000 |

2 400 000 |

3 660 000 |

10 500 000 |

|

Себестоимость, всего |

1 887 096 |

2 178 451 |

2 178 202 |

2 469 998 |

8 713 747 |

|

Прибыль (убыток) от реализации, всего |

152 904 |

221 549 |

221 798 |

1 190 002 |

1 786 253 |

В данном случае при наличии нескольких номенклатурных групп выпускаемой продукции стоит формировать бюджет доходов и расходов для каждой номенклатуры в отдельности. Подобный анализ помогает определить уровень рентабельности каждого вида выпускаемой продукции. Например, в рассматриваемом примере выпуск товара № 1 экономически более выгоден, чем выпуск товара № 2.

Нужно обратить внимание, что в первом, втором и третьем кварталах выпуск товара № 2 убыточен, при этом убыток от его реализации компенсируется за счет прибыли от продажи товара № 1. Исключением является четвертый квартал, когда компания может получить прибыль от реализации товара № 2.

За счет чего произошло изменение? Во-первых, в четвертом квартале (см. табл. 1) планируется значительный рост выручки от продаж, на что в большей степени повлияло повышение цены реализации единицы продукции.

Во-вторых, в четвертом квартале наблюдается небольшой рост объемов реализации, что также повлияет на размер выручки. При этом размер косвенных расходов практически не изменяется, в связи с чем нагрузка доли косвенных расходов на каждую единицу продукции становится меньше.

Поскольку финансовое бюджетирование нацелено не только на четкое и отлаженное планирование, но и на осуществление своевременных корректировок и уточнений, в данном случае стоит рассмотреть возможность увеличить цену реализации единицы товара № 2. Это может повлиять и на объем продаж. Второй вариант — наращивание объемов реализации (например, путем поиска новых рынков сбыта).

БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ, ИНВЕСТИЦИОННЫЙ БЮДЖЕТ

Инвестиционный бюджет может выступать в качестве самостоятельного бюджета или в составе бюджета движения денежных средств. Структурно БДДС представляет собой движение денежных потоков (по расчетным счетам и/или в кассе), отражая планируемые поступления и расходования денежных средств в процессе хозяйственной деятельности.

Для формирования БДДС денежные потоки классифицируют следующим образом:

- потоки от основной деятельности, то есть от обычной деятельности;

- потоки от финансовой деятельности — связаны с привлечением предприятием финансирования на долговой или долевой основе (изменяют величину и структуру капитала и заемных средств предприятия);

- потоки от инвестиционной деятельности — связаны с приобретением, созданием или выбытием внеоборотных активов предприятия.

Зачастую в БДДС включается информация только по основной деятельности, а все прочие денежные потоки формируют отдельные бюджеты. Особенно это касается инвестиционного бюджета.

Вопрос включения тех или иных сведений в БДДС остается на усмотрение вышестоящего руководства. Все зависит от поставленных задач.

Поэтапная разработка бюджета движения денежных средств

Этап 1. Устанавливают фактические показатели остатков денежных средств на расчетных счетах и (или) в кассе предприятия на конец предшествующего отчетного периода.

Этап 2. Планируют поступления и расходования денежных средств в соответствии с запланированным объемом производства, инвестиционными планами, прогнозируемыми расходами и т. д. Важный момент: для детального планирования наиболее эффективно использовать операционные бюджеты, чтобы не перегружать информацией БДДС.

Плановые поступления денежных средств формируют с учетом конкретных или планируемых условий оплаты. С этой целью дополнительно составляют вспомогательные бюджеты — графики поступления денежных средств (аналогичные графику в табл. 1).

При планировании расходов учитывают данные из вспомогательных бюджетов или графиков оплаты (материалов, электроэнергии, аренды и др.) в соответствии с условиями оплаты (по договорам поставки, аренды и т. д.). Так, за аренду могут платить с опережением сразу за квартал; за электроэнергию и коммунальные платежи — в следующем месяце по факту расхода. Именно поэтому настоятельно рекомендуем формировать отдельные графики оплаты, соответствующие всем условиям оплаты, итоговые значения которых попадают в бюджет движения денежных средств.

Этап 3. Рассчитывают сash flow по каждому типу деятельности (текущая, финансовая, инвестиционная).

К СВЕДЕНИЮ

Сash flow представляет собой разницу между поступлениями и расходованиями денежных средств.

Этап 4. Определяют излишек или недостаток денежных средств на конец месяца.

Многие формируют бюджет движения денежных средств не совсем корректно, и он становится в определенной степени идентичным бюджету доходов и расходов, что в корне неверно.

Во-первых, БДДС отражает все денежные потоки компании вне зависимости от реализации продукции, в то время как бюджет доходов и расходов привязан к факту (плану) реализации продукции, в том числе по понесенным расходам.

Во-вторых, денежные потоки для БДДС формируют с учетом налога на добавленную стоимость (исполнители соблюдают это не всегда), что обусловлено фактом получения и расходования денежных средств. Так, за материал компания платит с учетом НДС. Одновременно с этим за реализованную продукцию она получает денежные средства с учетом данного налога.

При формировании отдельных графиков поступлений и расходований (оплаты) денежных средств БДДС можно составлять в упрощенной форме, включая только итоговые показатели по приходу и расходу средств. Весьма эффективный вариант при формировании БДДС с помощью MS Excel — использовать функцию группировки, которая позволяет скрывать и раскрывать необходимые разделы с помощью бокового меню при выборе символов «+» и «–».

Рассмотрим упрощенный бюджет движения денежных средств (табл. 9).

|

Таблица 9. Упрощенный бюджет движения денежных средств, тыс. руб. |

|||||

|

№ п/п |

Показатель |

Период |

|||

|

I кв. |

II кв. |

III кв. |

IV кв. |

||

|

1 |

Остаток денежных средств на начало периода |

1200 |

900 |

1000 |

1500 |

|

2 |

Поступления денежных средств |

4200 |

4200 |

4500 |

4800 |

|

2.1 |

Поступления по текущей (основной) деятельности |

3200 |

3200 |

3500 |

3800 |

|

2.2 |

Поступления по финансовой деятельности |

0 |

0 |

0 |

0 |

|

2.3 |

Поступления по инвестиционной деятельности |

1000 |

1000 |

1000 |

1000 |

|

3 |

Расходования денежных средств |

4500 |

4100 |

4000 |

4200 |

|

3.1 |

Расходования по текущей (основной) деятельности |

3700 |

3300 |

3200 |

3400 |

|

3.2 |

Расходования по финансовой деятельности |

0 |

0 |

0 |

0 |

|

3.3 |

Расходования по инвестиционной деятельности |

800 |

800 |

800 |

800 |

|

4 |

Cash flow от основной деятельности |

–500 |

–100 |

300 |

400 |

|

5 |

Cash flow от финансовой деятельности |

0 |

0 |

0 |

0 |

|

6 |

Cash flow от инвестиционной деятельности |

200 |

200 |

200 |

200 |

|

7 |

Излишек/недостаток денежных средств на конец периода |

–300 |

100 |

500 |

600 |

|

8 |

Остаток денежных средств на конец периода |

900 |

1000 |

1500 |

2100 |

Данный бюджет позволяет увидеть все денежные потоки компании в соответствии с рассмотренной ранее классификацией: от основной, инвестиционной и финансовой деятельности. Благодаря расчетам cash flow (пп. 4–6 табл. 9) и излишка (недостатка) денежных средств можно проанализировать, по каким сферам деятельности наблюдается положительная и отрицательная тенденция.

Для рассматриваемого примера в первом квартале по основной деятельности расход денежных средств превышает значения по поступлениям, что компенсируется за счет наличия денежных средств на начало периода и излишка средств по инвестиционной деятельности. Это суммарно способствовало положительному результату, запланированному по строке «Остаток денежных средств на конец периода» табл. 9.

ЗАКЛЮЧЕНИЕ

Внедрение системы финансового бюджетирования позволяет не только контролировать притоки и оттоки денежных средств, следить за показателями доходности, но и оценивать платежеспособность компании, финансовые результаты ее деятельности.

Для качественного функционирования системы нужно комплексно подойти к вопросам внедрения, разработать внутренний нормативный документ для обобщения всей информации по системе. Она должна разъяснять этапы внедрения, степень ответственности лиц, формирующих определенные бюджеты, а также сроки исполнения и особенности осуществления контрольных функций.

Наибольшей результативности можно добиться, разрабатывая формы каждого вида бюджета и отчета о его исполнении. Лучшим способом по праву считается вариант внедрения системы операционных (вспомогательных) бюджетов, которые нужны для формирования основных бюджетов. К рангу основных относят бюджет доходов и расходов и бюджет движения денежных средств.

Статья опубликована в журнале «Планово-экономический отдел» № 1, 2019.

Сводный бюджет промышленного предприятия состоит из трех групп бюджетов первого уровня — операционного, инвестиционного и финансового:

- Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета является финансовый цикл предприятия.

- Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

- Цель финансового бюджета — планирование баланса денежных поступлений и расходов, а в более широком смысле — баланса оборотных средств и текущих обязательств Для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

Конечными результатами бюджетного процесса являются плановые формы сводной финансовой отчетности:

- отчет о финансовых результатах (прибылях и убытках) — «итог» операционного бюджетирования;

- отчет о движении денежных средств и отчет об изменении финансового состояния — «итог» финансовых бюджетов;

- отчет об инвестициях — «итог» инвестиционного бюджетирования;

- баланс — интегральный «итог», объединяющий результаты всех трех основных бюджетов, составляющих сводный бюджет предприятия.

Приведем основные понятия и категории сводного бюджета промышленного предприятия, используемые в бюджетировании.

Сводный бюджет (от англ. master budget) — план деятельности предприятия на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сферы деятельности предприятия и подразделения, составляющие его организационную структуру. В отечественной и переводной литературе также часто встречаются определения «основной бюджет», «мастер-бюджет». Сводный бюджет состоит из трех подбюджетов 1-го уровня: операционного, инвестиционного и финансового.

Операционный бюджет — подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом доходов (выручки), расходов (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период. Операционный бюджет состоит из ряда подбюджетов 2-го уровня: бюджета продаж, бюджета производства, бюджета запасов готовой продукции, бюджета постоянных (общехозяйственных и общих коммерческих) расходов, бюджета закупок.

Инвестиционный бюджет — подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом капитальных затрат и долгосрочных финансовых вложений предприятия на бюджетный период. В литературе также встречается определение «бюджет капитала».

Финансовый бюджет — подбюджет 1-го уровня, входящий в состав сводного бюджета предприятия и являющийся планом, во-первых, денежных поступлений и расходов, во-вторых, движения всех ликвидных ресурсов (оборотных средств) и текущих обязательств предприятия на бюджетный период. Встречаются также определения «денежный бюджет», «бюджет движения денежных средств».

Бюджет продаж — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом доходов от продаж (выручки), физического объема и структуры продаж, себестоимости продаж (реализации) и сбытовых (прямых коммерческих) расходов предприятия на бюджетный период.

Бюджет производства — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом физического объема и структуры выпуска (производственной программы) и производственных затрат и себестоимости выпуска предприятия на бюджетный период.

Бюджет запасов (готовой продукции) — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом изменения стоимостного и физического объема и структуры запасов готовой продукции предприятия за бюджетный период.

Бюджет закупок — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом закупок материальных оборотных средств (сырья, материалов и комплектующих) и изменения складских запасов материальных оборотных средств предприятия за бюджетный период. Встречаются также определения «бюджет снабжения», «бюджет заготовления».

Постоянные расходы (затраты) — текущие расходы предприятия по поддержанию общих условий хозяйственной деятельности и не зависящие от колебаний объемов продаж и выпуска. Постоянные затраты состоят из общехозяйственных (административных) расходов и общих коммерческих расходов (реклама имиджа фирмы, оплата труда службы сбыта и пр.). Также встречается определение «периодические расходы». В противоположность «постоянным затратам», остальная часть текущих расходов предприятия, зависящая от колебаний объемов выпуска и сбыта отдельных видов продукции, относится к переменным затратам.

Бюджет постоянных расходов — подбюджет 2-го уровня, входящий в состав операционного бюджета и являющийся планом постоянных (общехозяйственных и общих коммерческих) расходов предприятия на бюджетный период.

Производственные затраты — затраты предприятия, возникающие на стадии производства и обусловленные величиной и структурой выпуска.

Бюджет производственных затрат — подбюджет 3-го уровня, входящий в состав бюджета производства и являющийся планом величины и структуры производственных затрат за бюджетный период.

Себестоимость выпуска — плановый и отчетный показатель (в разрезе видов продукции), входящий в бюджет производства. Исчисляется как разница производственных затрат и изменения остатков незавершенного производства за бюджетный период.

Коммерческие расходы — расходы предприятия, связанные с продвижением и сбытом продукции предприятия на рынке. Коммерческие расходы предприятия состоят из общих коммерческих и сбытовых (прямых коммерческих) расходов.

Сбытовые (прямые коммерческие) расходы — расходы предприятия по реализации отдельных видов готовой продукции и обусловленные величиной и структурой продаж.

Бюджет сбытовых (прямых коммерческих) расходов — подбюджет 3-го уровня, входящий в состав бюджета продаж и являющийся планом прямых коммерческих расходов в разрезе сбыта отдельных видов продукции за бюджетный период.

Прямые затраты — переменные затраты, которые могут быть непосредственно отнесены на производство и сбыт отдельных видов продукции. В зависимости от формирования по стадиям финансового цикла прямые затраты подразделяются на прямые производственные затраты и часть сбытовых (прямых коммерческих) расходов.

Косвенные расходы — статьи переменных затрат предприятия, которые при используемой системе учета не могут быть непосредственно списаны на себестоимость выпуска и реализации отдельных видов продукции. Для распределения косвенных расходов по видам продукции используются специальные методы. В зависимости от стадий финансового цикла косвенные затраты подразделяются на общепроизводственные и коммерческие (часть прямых коммерческих расходов).

Накладные расходы (от англ. overhead costs) — термин бухгалтерского учета, включающий все виды текущих затрат предприятия, не относящихся к прямым затратам. Накладные расходы включают в себя косвенные переменные затраты и постоянные (периодические) затраты.

Внереализационные расходы — текущие расходы предприятия, не связанные с ведением хозяйственной деятельности и не включаемые в управленческом учете в себестоимость выпуска и реализации. В категорию внереализационных расходов включаются отчисление части прибыли (дивиденды) акционерам, безвозмездное финансирование других предприятий и организаций, начисление премиального фонда персонала предприятия по итогам бюджетного периода, содержание социальной сферы. В литературе также встречается определение «трансферты из чистой прибыли».

Бюджет прямых материальных затрат — подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части расходования материальных и финансовых оборотных ресурсов (сырье, материалы, комплектующие, субподряд сторонних организаций) за бюджетный период.

Бюджет прямых затрат труда — подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части прямых затрат по оплате труда за бюджетный период.

Бюджет общепроизводственных расходов — подбюджет 4-го уровня, входящий в состав бюджета производственных затрат и являющийся планом всех косвенных производственных расходов предприятия за бюджетный период.

Отчет о финансовых результатах и их использовании — основной плановый и отчетный документ операционного бюджета, содержащий данные по величине и структуре выручки, себестоимости реализации и внереализационных расходов и конечных финансовых результатов (маржинального дохода, балансовой и чистой прибыли). Другим названием является отчет о прибылях и убытках.

Выручка — показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как стоимостной объем реализации продукции предприятия за отчетный период. Различают показатели собственно «выручки» (или «брутто-выручки») и «нетто-выручки» (за вычетом косвенных налогов, в первую очередь налога на добавленную стоимость).

Себестоимость реализации — показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как сумма себестоимости выпуска продукции, реализованной в течение бюджетного периода + величина прямых коммерческих расходов + величина постоянных затрат.

Различают себестоимость реализации отдельного вида продукции (величина постоянных затрат не включается) и полную себестоимость реализации продукции предприятия (с включением суммы постоянных затрат). Себестоимость реализации в управленческом планировании не включает величину начисленных за бюджетный период налогов.

Маржинальный доход — показатель (в разрезе видов продукции), включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между выручкой от реализации предприятия и себестоимостью реализации в части переменных затрат за бюджетный период. Категория «маржинальный доход» используется при проведении анализа «издержки — объем — прибыль» при составлении бюджета продаж. Встречаются определения «контрибуционная маржа», «маржинальная прибыль», «валовая маржа».

Операционная прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между выручкой от реализации и полной себестоимостью от реализации или между маржинальным доходом и величиной постоянных затрат.

Валовая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как сумма операционной прибыли и финансового результата от прочей реализации(в основном от реализации активов предприятия — основных средств, запасов материальных оборотных средств и пр.)

Прибыль до налогообложения — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между валовой прибылью и суммой начисленных за бюджетный период процентов по привлеченным средствам (кредитам).

Чистая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между прибылью до налогообложения и суммой начисленных налогов за период.

Нераспределенная прибыль (прибыль, остающаяся в распоряжении предприятия) — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между чистой прибылью и внереализационными расходами (трансфертами).

Отчет об инвестициях — основной плановый и отчетный документ инвестиционного бюджета, содержащий данные о величине и структуре инвестиционных вложений (капитальных и долгосрочных финансовых вложений) предприятия за бюджетный период.

Отчет о движении денежных средств — один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные о величине и структуре поступлений и расходов денежных средств предприятия за бюджетный период.

Отчет об изменении финансового состояния — один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные об изменениях величины и структуры оборотных средств и краткосрочных обязательств предприятия за бюджетный период.

Управленческий баланс — основной плановый и отчетный документ сводного бюджета, содержащий данные об изменениях величины и структуры активов и источниках финансирования деятельности предприятия за бюджетный период.

Бюджет развития — один из вариантов составления долгосрочного бюджета, в котором инвестиционный бюджет имеет не только расходную, но и доходную часть, определяемую как доход от инвестиционных вложений за инвестиционный цикл (срок полезной службы инвестиций).

Индикативный бюджет — один из вариантов составления долгосрочного бюджета, при котором бюджетные показатели не являются обязательными Для центров ответственности (подразделений) и выполняют функции долгосрочных ориентиров развития бизнеса при выполнении подразделениями бюджетного задания на текущий (краткосрочный) бюджетный период.

Трансакционные издержки — общеэкономическая категория, обозначающая все затраты предприятия, связанные с функционированием организационной структуры и системы управления. В частности, в разряд трансакционных издержек попадают текущие расходы по ведению управленческого учета и планированию (бюджетированию) на предприятии.

В любом бизнесе, будь то небольшая фирма или крупная компания, имеется совокупность доходов и расходов, представленных потоками средств, которыми необходимо управлять и планировать их, отталкиваясь при этом от имеющихся на сегодня экономических показателей бизнес-деятельности. То есть здесь мы начинаем говорить о бюджетировании как о методе финансового планирования всех доходов и направлений расходования денежных средств для поддержки оптимальной пропорции между финансовыми и материальными ресурсами на основе таких плановых показателей, как объем продаж или производства, сметы затрат, плана капитальных вложений и т.п. Оптимизировать данный процесс помогают современные средства автоматизации бюджетирования.

Приглашаем на

бесплатный вебинар!

06 июня в 11:00 мск

1 час

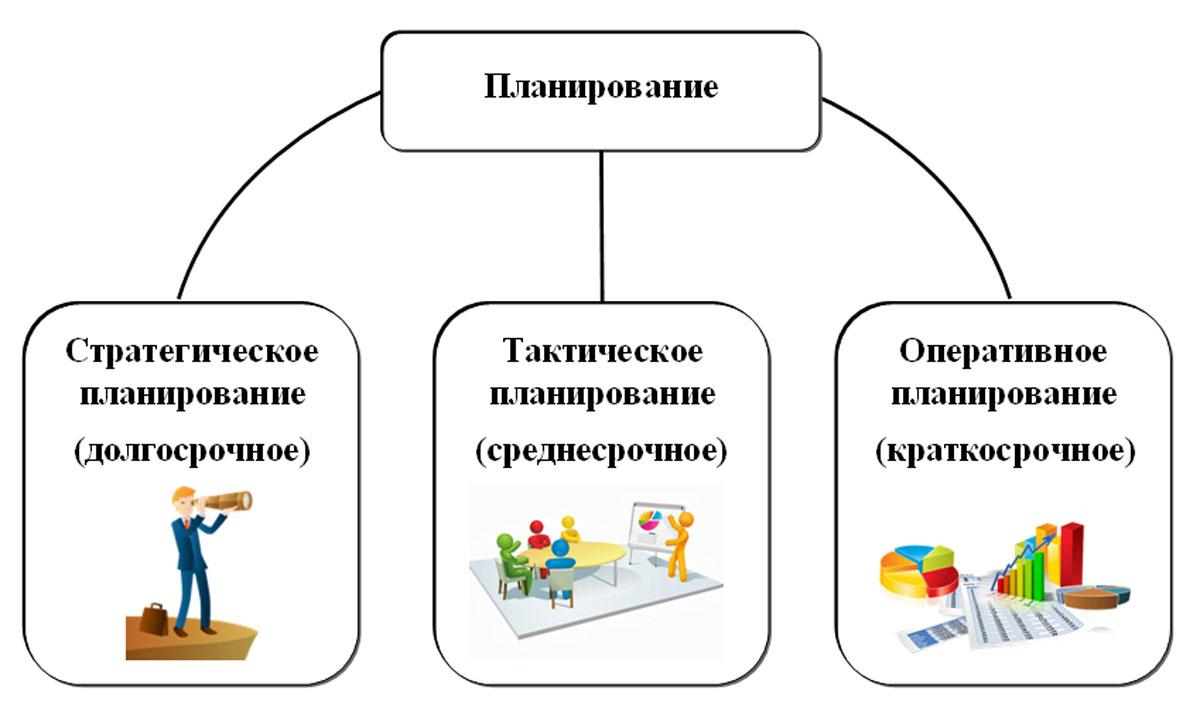

Финансовое планирование осуществляется посредством составления финансовых планов разного назначения и содержания в зависимости от задач и объектов планирования. Его можно разделить по временным периодам:

- Долгосрочное/стратегическое – определяет основные цели организации, пути их достижения от 5-ти лет.

- Среднесрочное/тактическое – от 1 до 5 лет, устанавливает средства, требуемые для исполнения стратегических целей.

- Краткосрочное/оперативное – производится в текущем режиме (по сути это и есть бюджетирование).

Можно сказать, что бюджетирование на предприятии – это краткосрочное финансовое планирование, управление бюджетом, распределение во времени ресурсов и активов хозяйствующего субъекта.

Итогом бюджетирования является бюджет – документ с детальным планом деятельности фирмы на ближайшую перспективу, направленный на достижение цели организации. Срок, на который разрабатывается конкретный бюджет – бюджетный период, обычно 1 год.

Бесплатная консультация по автоматизации бюджетирования

Задачи и функции бюджетирования

- Оптимизация затрат;

- Согласование работу подразделений предприятия;

- Выявление направлений приносящих убытки или нуждающихся в развитии;

- Анализ финансовой деятельности предприятия в целом;

- Составление финансового прогноза;

- Укрепление дисциплины на предприятии и усиление мотивации сотрудников.

Исходя из этого, выделим основные функции бюджетирования:

Функция планирования – ищет пути распределения и использования ресурсов с учетом рыночной ситуации, предусматривает проблемы и риски, предлагает способы их решения.

Контроль и оценка результатов деятельности – анализ эффективности за счет сравнения плановых и фактически достигнутых результатов, анализ факторов, оказывающих влияние на конечный результат. Постоянный текущий контроль выполнения бюджета позволяет оперативно повлиять на ситуацию и принять меры для ее изменения.

Оценка эффективности работы и мотивация сотрудников – оценка результата работы менеджеров, а также основа для системы материального стимулирования сотрудников подразделения, оценка работы руководителей подразделения. Бюджетирование стимулирует сотрудников и руководителей к достижению поставленных целей, хотя может и иметь обратную сторону – если используется как средство принуждения сотрудников, не выполняющих плановые задания, может создать в коллективе атмосферу, не способствующую продуктивной работе и достижению целей организации.

Коммуникация между различными уровнями сотрудников – заключается в комбинации восходящих и нисходящих потоков информации. Сотрудники знают, что от них желает руководитель, понимают свои задачи, задачи каждого подразделения и всего предприятия в целом. Отделы, подразделения и филиалы предприятия координируют свою деятельность друг с другом в рамках бюджетирования для более четкой и слаженной работы, а также оптимизации деятельности предприятия в соответствии с поставленными целями.

- Нисходящие потоки информации – это утвержденные бюджеты, которые доводятся соответствующим подразделениям в виде плановых заданий.

- Восходящие потоки информации – это сведения, переданные от низовых организационных подразделений и их руководителей к руководителям и специалистам высшего уровня.

Таким образом, бюджетирование способствует поддержанию и усилению координации между подразделениями.

Средство обучения менеджеров – разработка и согласование бюджетов способствует изучению руководителями (менеджерами) особенностей деятельности своих подразделений, пониманию связи своих показателей работы с показателями других подразделений. Поэтому, постановка новых задач со стороны руководства ставит цель перед сотрудниками открывать для себя новые знания, чтобы применить в работе полученные навыки.

Настроим бюджетирование в 1С

Построение системы бюджетирования

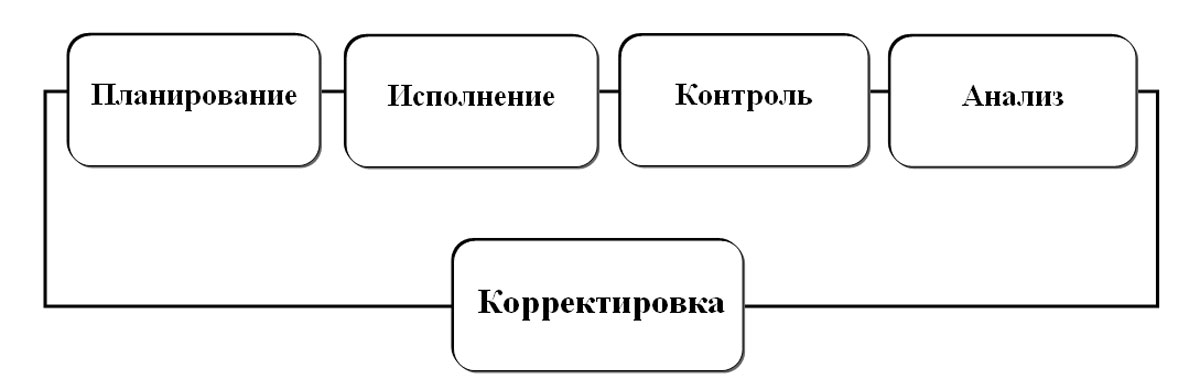

На каждом предприятии может быть своя специфика, поэтому единой модели бюджетирования не существует. В зависимости от целей предприятия и объекта планирования разрабатываются индивидуальные схемы, учитывающие специфику компании, ее финансовые возможности, при этом используются свои средства и свой инструментарий. Бюджетные мероприятия представляют собой замкнутый цикл, состоящий из планирования, исполнения, контроля, анализа и корректировки планов.

На этапе планирования происходит изучение текущих показателей деятельности предприятия, их выборка и анализ, группировка данных, и на их основании разрабатывается конкретный перечень направлений действий организации, составляется план для будущей их реализации, которому должно следовать предприятие, учитывающий возможные риски и пути сокращения этих рисков. Исходя из поставленных целей, определяются задачи на бюджетный период, проектируются бюджеты, анализируются, корректируются и утверждаются.

Бесплатная

консультация

эксперта

Анна Викулина

Руководитель Центра

сопровождения 1С

Спасибо за Ваше обращение!

Специалист 1С свяжется с вами в течение 15 минут.

Проектирование системы бюджетирования

Проектирование системы бюджетирования, то есть финансовой структуры, зависит от специфики организации и ее масштаба.

Финансовая структура является основным элементом распределения полномочий, ответственности и мотивации по результатам деятельности компании, представляющая собой иерархическое дерево, которое состоит из центров финансовой ответственности (ЦФО). По каждому ЦФО составляется бюджет, и определяются финансово-экономические показатели его деятельности. Для создания проекта финансовой структуры необходимо изучить финансово-экономическую документацию, проанализировать взаимодействие отделов, подготовить сотрудников к внедрению на предприятии системы бюджетирования. Затем создается модель бюджетирования. В зависимости от видов операций и сферы деятельности создаются ЦФО, которые координируются ответственными лицами, задача которых, в свою очередь, контролировать статьи расходов и доходов, распределять финансовые потоки.

В бюджете учитываются не только финансовые показатели, но и натуральные, поэтому, помимо понятия финансовой структуры – ЦФО, можно выделить понятие Центр ответственности (ЦО), отражающий структуру управления в целом и представляющий собой центр принятия решения, который может и не контролировать финансовые показатели или контроль этих показателей не является основной функцией ЦО.

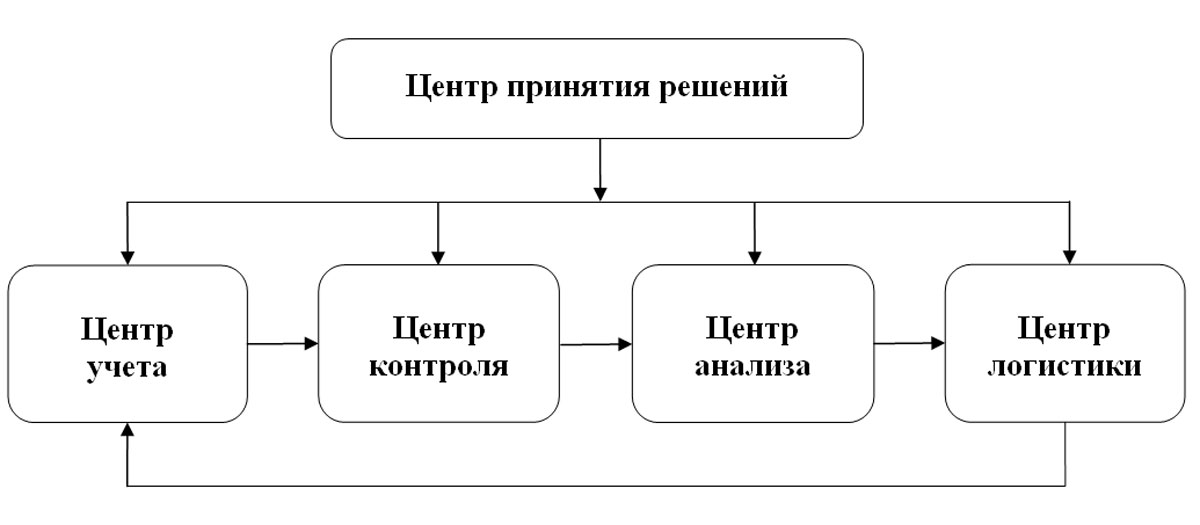

Рассмотрим пример структуры центров ответственности в организации.

- Центр принятия решения отвечает за принятие и организацию выполнения решения: учет, контроль, анализ и логистику. Это, например, управляющая компания всего предприятия, система управления подразделением, отделом, проектом.

- Центр учета отвечает за показатели учета – примером может служить бухгалтерия, отвечающая за достоверность, своевременность сбора информации и доставку учетных данных адресатам. В то же время бухгалтерия может быть не только Центром учета, но и Центром затрат.

- Центр контроля отвечает за периодичность контроля, своевременность обнаружения отклонений контролируемых показателей от нормы, следит изменением показателей. Например, Отдел технического контроля (ОТК) – это Центр контроля и одновременно Центр затрат.

- Центр анализа отвечает за разработку и функционирование системы анализа показателей деятельности предприятия, определяет отклонения показателей от плана, определяет зависимости между этими отклонениями и рассматривает тенденции в изменении показателей. Центр анализа должен своевременно передавать данные в соответствующий Центр логистики. Например, это может быть функцией отдела качества на предприятии. Аналитический, экономический, плановый отдел выступает как Центр анализа, при этом они также являются Центром затрат.

- Центр логистики отвечает за показатели оптимального перемещения материальных и человеческих ресурсов в рамках деятельности предприятия и за его пределами (снабжение, сбыт), перераспределение ресурсов, в т.ч. людские ресурсы. Например, диспетчерские функции – создание норм распределения ресурсов, своевременность распределения и перераспределения ресурсов.

Так, вся фактическая информация в бюджеты поступает именно из Центров учета, а используется в Центрах контроля и анализа.

ЦФО можно охарактеризовать также по характеру расходования или, наоборот, принесения денсредств:

- Центр затрат – подразделения, отделы компании, отвечающие за затраты предприятия. К ним можно отнести и охранное предприятие, обслуживающее объекты предприятия, и административно-хозяйственные, финансовые службы, юридический отдел и т.п.

- Центр прибыли – филиалы, подразделения, отделы компании, отвечающие за формирование прибыли.

- Примером Центра Доходов может служить торговый отдел компании, отвечающий за продажу товаров, продукции, услуг и, соответственно, формирующий доходы предприятия.

Автоматизация бюджетирования на базе 1С

Создание структуры бюджета. Виды бюджетов

Бюджет – это таблица, отражающая плановые и фактические показатели, описывающие динамику развития процессов предприятия по определенному направлению. В широком смысле – это доходы и расходы предприятия. Его разделы зависят от размера предприятия, вида деятельности, поэтому имеют свою структуру для каждой организации.

Построение бюджетирования предполагает создание различных видов бюджетов. Рассмотрим их виды:

- Операционный бюджет;

- Финансовый бюджет.

Операционный бюджет – текущий, оперативный – это части бюджета, детализирующие доходы и расходы по операциям, планируемым на предстоящий период. Он предназначен для управления текущей деятельностью предприятия, для контроля своевременности выполнения текущих операций. Структура бюджетов формируется в соответствии с ЦФО.

Наиболее часто на предприятиях разрабатываются следующие операционные бюджеты:

- Бюджет продаж – строится на основе прогноза объемов реализации. Он формируется на основании данных о подписанных договорах поставки товаров (продукции, выполнения работ, предоставления услуг). ЦФО – служба сбыта.

- Бюджет производства – составляется на основе бюджета продаж, спросом, с учетом производственных мощностей и количеством готовой продукции на складах прогнозируется объем производства продукции (выполнения работ, предоставления услуг).

- Бюджет прямых материальных затрат – определяет потребности предприятия в сырье, материалах, комплектующих, полуфабрикатах, на основании данных об объемах производства, нормативах затрат сырья на единицу производимой продукции, данных о запасах сырья, в натуральном и денежном выражении по каждой единице материала отдельно. ЦФО – производственные подразделения, отделы снабжения.

- Бюджет прямых затрат труда – расчет трат на привлечение трудовых ресурсов, занятых непосредственно в производстве, в натуральных (человеко-часах) и стоимостных показателях, на основании результатов расчета бюджетных объемов производства и норм оплаты труда. ЦФО – экономический отдел.

- Бюджет производственных затрат – расчет ведется на основании данных других бюджетов в соответствии с калькуляцией себестоимости.

- Бюджет общепроизводственных накладных расходов – отражает расходы и затраты, связанные с обслуживанием основного производства, в разрезе статей расходов: амортизация, электроэнергия, оплата труда и прочие общепроизводственные расходы, непосредственно относящиеся к производству продукции (выполнению работ, предоставлению услуг).

- Бюджет управленческих (общехозяйственных) расходов – включает планируемые показатели административных общехозяйственных накладных расходов в разрезе статей. Чаще всего это постоянные затраты организации.

- Бюджет коммерческих расходов – расчет накладных расходов на реализацию продукции, планируется в зависимости от объема продаж, большинство статей задаются в процентах к объему продаж, за исключением таких, как аренда складских помещений, реклама, транспортные услуги, оплата труда сотрудников коммерческой службы и других определяющихся спецификой деятельности предприятия.

При разработке форм бюджета для ЦФО необходимо учитывать специфику деятельности ЦФО. Формы должны обеспечивать возможность консолидации бюджетов без дополнительных затрат на адаптацию форм, так как одни бюджеты составляются самими ЦФО, затем объединяются и образуют бюджеты предприятия в целом, другие составляются на уровне предприятия, и данные, содержащиеся в них, находят отражение в бюджетах ЦФО.

Для финансового бюджета исходной информацией служат операционные бюджеты. Выделяют следующие виды финансовых бюджетов:

- Общий бюджет по балансу – прогноз баланса активов и пассивов, является завершающим этапом бюджетирования. Он представляет собой прогноз остатков по статьям баланса: дебиторская задолженность, денежные средства, запасы, внеоборотные активы, кредиторская задолженность и т. д.

- Бюджет доходов и расходов (прогнозный отчет о прибылях и убытках) – предназначен для планирования финансового результата за бюджетный период. Составляется на основании из данных операционных бюджетов – это данные об объеме реализации, себестоимости реализованной продукции, коммерческие, управленческие и другие расходы.