Семья – государство в миниатюре: в ней есть глава, советник, «дотируемое население», доходы и статьи расходов. Планирование, распределение и секвестирование (знакомые слова?) семейного бюджета – немаловажная задача. Как сэкономить и сохранить, не садясь на голодный паёк? – Завести таблицу учета средств, поступающих в семью, и пересмотреть структуру платежей.

- Деньги – один из величайших инструментов, созданных человеком. На них можно купить свободу, опыт, развлечения и всё, что делает жизнь более комфортной. Но они могут быть растрачены впустую, израсходованы неизвестно куда и бессмысленно растранжирены.

Легендарный американский актер начала двадцатого века Уилл Роджерс сказал:

«Слишком много людей тратят деньги на вещи, которые им не нужны, чтобы произвести впечатление на людей, которые им не нравятся».

Ваши доходы были меньше, чем расход, за последние несколько месяцев? Да? Тогда вы не одиноки, а в большой компании. Проблема в том, что это не очень хорошая компания. Долги, кредиты, пени и просрочки платежей растут как снежный ком… пора выпрыгивать из тонущей лодки!

Зачем нужно вести семейный бюджет

«Деньги – всего лишь инструмент. Они приведут туда, куда вы хотите, но не заменят вас в качестве водителя», – писательница российского происхождения, эмигрировавшая в Штаты, Айн Рэнд на собственном опыте познала необходимость планирования и бюджетирования собственных финансов.

Неубедительно? Вот три веских причины начать планировать семейный бюджет:

- Расчет семейного бюджета поможет вам выяснить долгосрочные цели и работать в заданном направлении. Если бесцельно дрейфовать, разбрасывая деньги на каждый привлекательный предмет, как вы сможете сэкономить и съездить в долгожданный отпуск, купить автомобиль или внести первый взнос на ипотеку?

- Таблица расходов семейного бюджета проливает свет на спонтанные расходы и заставляет пересмотреть покупательские привычки. Вам действительно необходимы 50 пар черных туфель на высоких каблуках? Планирование семейного бюджета заставляет выстроить приоритеты и переориентироваться на достижение поставленных целей.

- Болезнь, развод или потеря работы могут привести к серьезному финансовому кризису. Чрезвычайные ситуации случаются в самый неподходящий момент. Именно поэтому каждый нуждается в резервном фонде. Структура семейного бюджета обязательно включает в себя графу «сбережения» – финансовая подушка, которая поможет продержаться на плаву от трех до шести месяцев.

Как правильно распределить семейный бюджет

Несколько практических правил планирования семейного бюджета, которые мы здесь приведем, могут служить приблизительным ориентиром для принятия решений. Ситуации у всех разные и постоянно меняются, но основные принципы послужат хорошей отправной точкой.

Правило 50/20/30

Элизабет и Амелия Уоррен, авторы книги «All Your Worth: The Ultimate Lifetime Money Plan» (в переводе «Все ваше благосостояние: главный денежный план на всю жизнь») описывают простой, но эффективный способ составления бюджета.

Вместо того, чтобы разбивать расходы семьи на 20 различных категорий, они рекомендуют разделить структуру бюджета на три главные составляющие:

- 50% дохода должны покрывать главные расходы, такие как оплата жилья, налогов и покупка продуктов;

- 30% – необязательные траты: развлечения, поход в кафе, кино и т.д.;

- 20% уходят на оплату кредитов и долгов, а также отложены в качестве резерва.

Правило 80/20

80 на 20 или Правило Парето – Вариация предыдущего правила. 20% всех поступлений в семейный бюджет пустить на оплату задолженностей и создание финансовой «подушки», 80% – всё остальное.

Эти эмпирические правила можно и желательно скорректировать, привести в соответствие с вашей реальной ситуацией. Чуть ниже вы найдете пример семейного бюджета в таблице, который послужит основой для составления собственного плана.

Правило 3 – 6 месяцев

Вы должны иметь на руках или депозитном вкладе сумму, достаточную для проживания семьи в течение трёх – шести месяцев. В случае увольнения, аварии или болезни, «страховочная сетка» удержит вас от принятия отчаянных решений, даст возможность оглянуться и найти пути выхода из сложившихся обстоятельств.

Как составить семейный бюджет

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

Планирование структуры расходов и доходов вовсе не сложное и утомительное занятие, как вы, возможно, думали. Существуют бесплатные программы и приложения, чтобы помочь вам приступить к составлению плана и придерживаться его.

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов. Ставьте цели и учитесь экономить на неважном.

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Скачать таблицу целей семейного бюджета в Excel

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Расходы делят на постоянные, то есть неизменные: фиксированные платежи по налогам; страхование жилья, автомобиля и здоровья; постоянные суммы за интернет и ТВ. Сюда же относят те 10 – 20 %, которые необходимо отложить на непредвиденные случаи и «черный день».

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

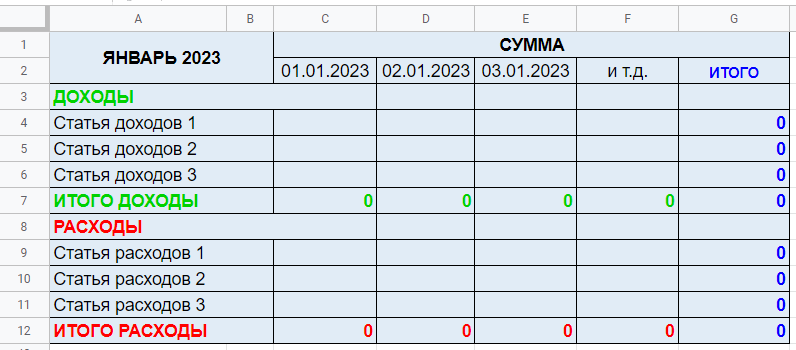

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Готовая таблица семейного бюджета. Скачать бесплатно

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

- Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Как правильно планировать семейный бюджет в таблице

Теперь вы знаете что происходит на самом деле с вашими деньгами.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Посмотрите на те категории расходов, которые желательно сократить и составьте собственный план, используя бесплатную excel таблицу.

Многие люди не любят слово «бюджет», потому что считают, что это – ограничения, лишения и отсутствие развлечений. Расслабьтесь, индивидуальный план расходов позволит жить в пределах ваших средств, избежать стресса и лучше спать, а не обдумывать как выбраться из долгов.

Прежде чем двигаться дальше, убедитесь, что итоговая цифра баланса положительна или равна нулю.

«Годовой доход в 20 фунтов и годовой расход 19,06 – приводят к счастью. Доход 20 фунтов и расход 20,6 – ведут к страданиям», – гениальная заметка Чарльза Диккенса раскрывает основной закон планирования.

Занесите готовый семейный бюджет в таблицу

Вы поставили цели, определили доходы и траты, решили какую сумму ежемесячно станете откладывать на чрезвычайные ситуации ивыяснили разницу между потребностями и желаниями. Взгляните еще раз на лист бюджета в таблице и заполните свободные столбцы.

Бюджет – не статичные, раз и навсегда зафиксированные цифры. При необходимости вы всегда можете его скорректировать. Например, вы запланировали тратить на продукты 15 тыс. ежемесячно, но через пару месяцев заметили, что расходуете только 14 тыс. Внесите дополнения в таблицу – сэкономленную сумму перенаправьте в колонку «сбережения».

Как планировать бюджет при нерегулярных доходах

Не у всех есть постоянная работа с регулярными выплатами заработной платы. Это не означает, что вы не можете создать бюджет; но это значит, что вы должны планировать более подробно.

- Одна стратегия состоит в том, чтобы вычислить средний доход за последние несколько лет и ориентироваться на эту цифру.

- Второй способ – определить себе стабильную зарплату из собственного дохода – на что вы будете жить, а излишки откладывать на страховой счет. В скудные месяцы баланс счета уменьшится ровно на недостающую сумму. Но ваша «зарплата» останется неизменной.

- Третий вариант планирования – вести параллельно две таблицы бюджета: для «хороших» и «плохих» месяцев. Это несколько сложнее, но ничего невозможного нет. Опасность, подстерегающая вас на этом пути: люди тратят и берут кредиты, ожидая дохода от лучших месяцев. Если «черная полоса» немного затянется, кредитная воронка съест и нынешние, и будущие доходы.

Таблица семейного бюджета

Ниже вы найдете решения как распределить семейный бюджет по таблице.

Таблица расходов и доходов семейного бюджета. Скачать бесплатно

После того как мы определились с основными целями, давайте попробуем распределить семейный бюджет на месяц, указать текущие доходы и расходы в таблице, для того чтобы грамотно распорядиться средствами, для возможности откладывать на главные цели, не упуская текущих и повседневных необходимостей.

Откройте второй лист “Бюджет” и заполните поля ежемесячного прихода, годовой доход, а программа подсчитает итоги сама, пример:

В колонки «переменные расходы» и «постоянные расходы» внесите предполагаемые цифры. Добавьте новые пункты там, где стоит «другое», на место ненужных наименований впишите собственные:

Теперь перейдите на вкладку того месяца, с которого вы решили начать экономить и планировать семейные траты. Слева вы найдете столбцы, в которых нужно зафиксировать дату покупки, выбрать категорию из выпадающего списка и сделать пометку.

- Дополнительные заметки очень удобны, чтобы при необходимости освежить память и уточнить на что именно потрачены деньги.

Данные, которые введены в таблице для примера, просто удалите и пропишите свои:

Для учета расходов и доходов по месяцам предлагаем смотреть таблицу на третьем листе в нашем Excel “Этот год“, эта таблица заполняется автоматически на основе ваших расходов и доходах, подводит итоги и даёт представление о ваших успехах:

А справа будет отдельная таблица, которая автоматически будет суммировать все расходы за год:

Ничего сложного. Даже если вы никогда не пробовали освоить работу с таблицами Excel, выделить нужную ячейку и ввести цифры – всё, что требуется.

Почему вы решили записывать расходы и доходы?

- Грамотно распоряжаться деньгами

- Хочу откладывать деньги

- Чтобы контролировать куда уходят средства

- Из-за кризисного материального положения с целью правильного раставления приоритетов

- Большая половина перечисленного..

- Хочется научиться тратить деньги

- Веду свой бюджет, ищу варианты оптимизации

- Хочу купить квартиру

- Хочу стать финансово независимой

- Планирую семейную жизнь с молодым человеком

- Все хочу!

- Хочу уверено чувствовать себя в будущем

- Для контроля доходов, планирования расходов и постановки финансовых целей.

- Заставили в школе

- Хочу поскорее достичь своих целей

- Домашка

- Хочу знать сколько я трачу

- Начала изучать финансовую грамотность

- Практическая работа по экономике

- Чтобы знать, на что и куда уходят средства

- Что бы расплатиться с долгами

- Что-бы ни в чём не нуждаться и всегда быть при деньгах

- Развить бизнес

- Хочу купить машину

- Хочу вылезти из долгов ЖКХ! А вы откладывайте! Пени растут как грибы!

- Задали по обществознанию

- Задали по обществознанию сделать план расходов.

- Трое детей один муж работает грамотно научиться трать чтоб всё хватало на необходимое

- Ради интереса

- Планируем семью дети у каждого есть из нас хочется с пользой тратить и на будущее откладывать

- Эта статья помогла для поиска данных, которые мне нужны были для задания.

- Развод

- Хотим откладывать деньги на свадьбу с молодым человеком

- Хочу правильно научиться распряжаться деьгаии

- Хочу уехать с России!

- Хочу ремонт в квартире

- Для общества)

- почему бы и нетъ

- Доказать мужчине что его развлечения вредят семейному бюджету.

- йа креведко

- Выяснить, какая зп удовлетворит мои потребности с излишком

- Просто так

- Я ребенок в семье, в которой родители ругаются из-за денег. Хочу наладить их отношения.

- Для того, что бы передать свои знания детям

- Сама веду курсы по финансовой грамотности для населения

- Потеряла работу

- Через год поступать в институт. Решили с мамой отложить на будущие расходы.

- Веду бухгалтерию для волонтерской зоозащитной организации.

- Домашка по финансовой грматности

- Финансовый контроль и многое другое

- просто хочется

- обществознание фигня(((

- Иду по району, джинсы висят низко. Сегодня со мной твоя сука, она будет верхом

- пишу проект

- без понятия

- умер муж. осталась с детьми. понять как жить дальше

- Бюджетный контроль

- Не может откадывать большие суммы на большие покупки,много тратим

- Отчим вышел на пенсию. Надо научиться, грамотно тратить деньги и жить на не большую зарплату

- Добавить свой ответ

Придерживайтесь плана

Кто-то из великих сказал: «Цель без плана – просто желание». Если вы только начали экономить с помощью бюджетной таблицы, внимательно отслеживайте что происходит. Необходимо убедиться, что ваш план – реалистичный, а при необходимости внести изменения.

На вашем пути неизбежно возникнут искушения, старые привычки дадут о себе знать, это нормально. Не сдавайтесь! Знайте, что правильно выстроенный и претворенный в жизнь план бюджета сулит финансовую стабильность в будущем. Учиться жить по средствам – необходимая ступеньна лесенке, ведущей к мечте. Есть десятки способов сэкономить, не жертвуя необходимым. Прежде всего, перестаньте пытаться идти в ногу с соседом, коллегой по работе или приятелем. Ваши соседи могут тонуть в долгах, разъезжая на автомобиле не по карману.

Возьмите на вооружение принцип Дэна Техена, члена парламента Австралии: «Контроль над финансами не только экономит деньги, но и делает вас и вашу семью финансово обеспеченными».

Не отказывайте себе в удовольствиях

Обратите внимание, что в предлагаемом для скачивания шаблоне таблицы excel стоит графа «развлечения». Не вычеркивайте этот пункт! Спартанский бюджет приведет к фрустрации, стрессовому состоянию и срыву. Похоже на диету, верно? Жесткая диета работает недолго, провал неизбежен.

Построение правильного семейного бюджета имеет те же принципы, что и следование здоровой диете – умеренность и сбалансированность.

Не тратьте то, чего не имеете

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Вы никогда не продвинетесь вперед и не реализуете свой план, столь тщательно продуманный и зафиксированный в таблице. Первоочередной задачей поставьте погашение кредитов. Если у вас несколько долгов с разными процентными ставками, опытные экономисты рекомендуют погасить тот кредит, где ставка и выплаты выше. А по остальным платить минимальные установленные взносы.

Морально комфортнее поступить наоборот: избавиться от мелких долгов, а затем расплатиться с основным. Но, если уж мы говорим о планировании и экономии семейного бюджета, то правильно будет оплатить наименее выгодный кредит.

Реструктуризация долга имеет смысл, если заём оказался непосильным. Не забывайте об этом праве.

Двигайтесь дальше

Ну вот, вы расплатились с долгами, знаете как планировать семейный бюджет на месяц и годы вперед, отложили денег на внезапные нужды и маленькие мечты. Пора сосредоточиться на создании богатства!

Психологи утверждают, что финансовый вопрос – важный аспект семейной жизни. Многие супружеские пары даже разводятся, не достигнув единой концепции формирования бюджета. Сегодня расскажем, как бюджет формирует возможности каждой семьи и с чего начать, если в вашей семьи не привыкли вести учет деньгам.

Типы семейного бюджета

В семье могут зарабатывать все члены семьи но вот распоряжаться заработанными деньгами можно по-разному. Где-то предпочитают равноправно формировать бюджет и таким же образом его использовать. В некоторых семьях все члены семьи тратят свои доходы на свое усмотрение, не обговаривая личные расходы. Есть семьи, где один зарабатывает, а другой тратит. Важно понимать, что идеального варианта бюджетирования нет, в каждой семье может быть своя модель поведения. И у каждой из них есть свои недостатки и преимущества.

Всего выделяют три типа семейного бюджета:

- Общий или совместный бюджет.

- Раздельный бюджет.

- Смешанный (долевой) бюджет.

Совместный бюджет формируется всеми трудоспособными членами семьи. Все доходы супругов складываются в общий совместный котел, из которого потом выделяются средства на все потребности семьи. Еще лет 10-15 назад такая форма финансовых взаимоотношений в семье имела особую популярность. Муж и жена приносили деньги в бюджет, складывали в единый «конверт» и потом уже брали на еду, отдых и т.д. Актуален такой формат был для стран СНГ.

Такой бюджет может иметь несколько форм в зависимости от количества добытчиков и субъектов, которые распоряжаются деньгами. Например:

- Оба супруга работают и формируют бюджет, оба и распоряжаются бюджетом.

- Работает только один, а распоряжаются оба. Например, муж работает, а жена с ребенком находится в декрете, но при этом она распоряжается деньгами.

- Один член семьи формирует бюджет, а другой распоряжается. Например, муж зарабатывает деньги, а распоряжается ими жена.

Психологи отмечают, что наиболее приемлемая форма совместного бюджета – это первая, когда оба члена семьи работают и имеют равноправные права на использование сформированного бюджета. Наиболее сложный вариант – когда один член семьи формирует бюджет, а второй его тратит.

Пример №1. Муж зарабатывает 50 000 рублей, жена – 25 000 рублей. Общий семейный бюджет составляет 75 000 рублей. Из них семья оплачивает коммунальные расходы, покупает еду, откладывает на путешествия – 10% в месяц от бюджета. При этом каждый член семьи может брать из бюджета на личные расходы в рамках 2 500 рублей без согласования.

Пример №2. Единственным кормильцем семьи является муж, его заработок составляет в месяц 60 000 рублей. Жена находится в декрете, поэтому ее доход – 0 рублей. Распоряжаются семейным бюджетом оба, поскольку деньги хранятся на общем расчетном счете.

Сейчас совместная форма ведения бюджета теряет свою актуальность. Молодые люди предпочитают самостоятельно зарабатывать средства, не отчитываясь перед второй половинкой. Эксперты отмечают, что в течение следующих 10-15 лет актуальность общего совместного бюджета утратит актуальность в обществе.

Преимущества и недостатки совместного бюджета

Преимущества:

- Равноправие. У обоих в паре равные права и возможности.

- Возможность сформировать подушку безопасности. Семья имеет возможность откладывать на черный день, дорогие покупки, отдых и т.д. Так формируются общие интересы.

- Прозрачность бюджета. Супруги знают, кто и сколько зарабатывает, куда были потрачены деньги.

Недостатки:

- Невозможность накопить деньги на собственные потребности или подарки второй половинке. Супруги не могут откладывать «для себя», поскольку все траты максимально прозрачны.

- При неравноценных заработках супруги могут упрекать друг в друга, ограничивать в правах использования семейных денег.

- Возникновение разногласий в случаях, когда один зарабатывает, а оба тратят.

Статистика говорит о том, что до 50% пар, ведущих семейный бюджет, испытывают периодические разногласия. Часто люди просто не могут прийти к единому мнению. Например, кто-то желает съездить в отпуск, кто-то – сделать ремонт, а кто-то – получить второе высшее образование. Реализовать одновременно все задачи невозможно.

Схожая проблема возникает в случае, если оба имеют разный уровень дохода. Часто супруг или супруга с более высоким заработком может ограничивать вторую половинку в использовании денег.

Совместный бюджет порождает ряд проблем. И связано это и с большим количеством благ, которые есть сейчас. Если раньше семья даже при наличии средств могла только купить телевизор один раз в месяц или поехать на Черное море, то сейчас выбор огромный, как и интересы супругов.

Раздельный бюджет

Раздельный бюджет сегодня становится все популярнее. Особенно он распространен в Европе и США.

Суть такого формата в том, что в семье нет «общего котла». Каждый зарабатывает столько, сколько может, и тратит соответственно. Каждый человек в паре покупает то, что считает нужным. Совместные решения могут приниматься только при крупных совместных приобретениях, например, покупки автомобиля, квартиры, мебели и т.д.

Модель удобна и показывает хорошие результаты, но только в семьях со средним и выше среднего доходом. Супруги зарабатывают достаточно для того, чтобы тратить деньги на свои нужды и удовлетворять потребности семьи. Если же семья имеет низкий уровень дохода, то ей сложно достичь единства. Каждый зарабатывает недостаточно средств, чтобы покрыть первостепенные расходы семьи и еще отложить деньги на свои нужды.

Пример. Муж зарабатывает 50 000 рублей, жена – 25 000 рублей. Деньги каждый тратит на свое усмотрение и личные нужды, муж копит на личный автомобиль, жена – на дорогую шубу. Еду покупают по очереди, аналогично оплачивают коммунальные платежи. Никаких обязательств перед семьей нет ни одного из членов семьи.

Это единственно возможный вариант ведения раздельного бюджета. Никто не формирует совместный капитал, не планирует общие расходы и т.п.

Преимущества и недостатки раздельного бюджета

Преимущества:

- У каждого появляется возможность самореализации. Например, можно направить часть денег на образование, отдых, спорт и т.д.

- Финансовая независимость и удовлетворенность. Каждый из супругов финансово независим, самостоятельно принимает решение о тратах. Нет дополнительных обид.

Недостатки:

- Трудно накопить деньги на черный день. Каждый из членов семьи тратит деньги на собственные нужды, не откладывая на чрезвычайные события. Если оба любят транжирить деньги, то накопить определенный капитал вообще сложно.

- Разногласия по поводу того, кто будет покрывать первоочередные потребности семьи. Например, кто должен покупать еду, оплачивать коммунальные платежи, приобретать мебель и т.д.

Не все семьи «потянут» такой формат формирования бюджета. Он идеален для людей со стабильным заработком, которые имеют высокий доход, работу, достигли определенного уровня. У пар с нестабильным доходом или низкой зарплатой такой бюджет может вызвать ряд проблем.

Узнать больше: Все о подушке безопасности

Смешанный долевой бюджет

Смешанный бюджет – это симбиоз общего и раздельного бюджета. Формат заключается в следующем: у каждого из супругов есть свой бюджет для собственных потребностей, но при этом есть и общий котел.

Общий бюджет формируется для оплаты коммунальных платежей, отпуска, ремонта и других глобальных затрат. В некоторых семьях еда и одежда покупается каждым супругом отдельно. Кто-то предпочитает расходы на еду и другие базовые потребности покрывать из общего котла, а собственные потребности компенсируются из своих заработков.

Пример №1. Муж зарабатывает 50 000 рублей, жена – 25 000 рублей. Каждый ежемесячно вкладывает в формирование общего котла по 30% от своего дохода. Жена – 7 500 рублей, муж – 15 000 рублей. Итого – 22 500 рублей. Из этих средств оплачивается коммуналка, приобретаются продукты, а также одежда для ребенка. Если деньги остаются, их направляют на формирование финансовой подушки. Остаток средств каждый тратит на свое усмотрение.

Пример №2. Муж зарабатывает 50 000 рублей, жена – 25 000 рублей. Общий котел составляет те же 22 500 рублей, но каждый вносит по 50% от данного бюджета, то есть и жена, и муж ежемесячно вкладывают по 11 250 рублей. Остаток средств каждый член семьи тратит на свое усмотрение.

Разница заключается в том, сколько каждый из супругов вносит в бюджет: в пропорциональном соотношении от уровня своего дохода или поровну с другим членом семьи.

Преимущества и недостатки смешанного бюджета

Преимущества:

- Есть возможность формирования и общего, и личного бюджета, когда никто не обделен, при этом вносит равноценный вклад в семейную жизнь.

- Психологически комфортное взаимодействие между супругами, когда нет взаимных упреков и недосказанности.

- Каждый супруг имеет возможность лично использовать свои средства без дополнительного урезания семьи.

Ключевой недостаток долевого бюджета – возникновение разногласий при разном уровне дохода, когда каждый из супругов может направить в общий котел разную сумму средств. Других явных недостатков нет.

Как посчитать свой семейный бюджет

Любой бюджет состоит из доходов и расходов .

Доходная часть

Теория семейного бюджетирования выделяет два типа доходов:

- Доходы мужа.

- Доходы жены.

Каждый из членов семьи может официально работать и получать заработную плату. Также может быть ситуация, когда в семье работает только один человек, и тогда доходная часть бюджета состоит из единственного источника дохода. При планировании бюджета рекомендуется так и указывать:

- Доход жены – 50 000 рублей;

- Доход мужа – 75 000 рублей;

- Итого = 125 000 рублей.

Но стоит помнить, что есть и общий доход семьи, который можно получать от владения бизнесом, сдачи в аренду общей квартиры, размещения средств на депозитах и т.д. Поэтому в некоторых семьях добавляется третий источник дохода – общий. И плюс в том, что такой доход позволяет каждому из супругов использовать личные финансы на свое усмотрение.

Помимо доходов, есть еще активы семьи. Активы – это те ресурсы, которыми обладает семья. Они могут быть:

- Материальными: денежные средства на расчетных счетах, депозиты, наличные средства, валюта.

- Нематериальными: недвижимость, ценные бумаги и т. п.

Такие активы могут быть общими или принадлежать одному из супругов, который будет использовать такой доход в личных нуждах. Может быть иная ситуация, когда квартира была приобретена совместно, тогда и деньги от сдачи ее в аренду будут считаться как общий доход.

Если брать во внимание законодательство, то существует несколько простых правил:

- Все личные активы, принадлежащие супругам до брака, считаются их личным имуществом, в том числе и деньги;

- Все активы, которые были получены в процессе брака, считаются совместно нажитым имуществом.

Хотя есть исключения из правил, например, квартира, перешедшая по наследству.

В целом, это достаточно индивидуальный вопрос, который в каждой семье решается лично.

Узнать больше: Как делить имущество при разводе

Расходная часть

Расходную часть можно условно поделить на категории:

- Общие расходы (коммунальные платежи, интернет, питание).

- Расходы на ребенка: оплата школы, кружков, одежда.

- Личные расходы мужа.

- Личные расходы жены.

Планирование расходной части бюджета – одна из самых сложных процедур. Важно соблюсти следующие правила:

- При любом бюджете нужно какой-то процент расходов направить на формирование «подушки безопасности». Пусть это будет 5-10%, но такая статья должна быть обязательно в бюджете. Иногда бывает сложно понять, какую сумму откладывать: начать можно с малого, последовательно увеличивая такую статью затрат.

- Муж и жена должны иметь личные деньги на удовлетворение собственных потребностей. В зависимости от типа семейного бюджета каждый из членов семьи изначально будет деньги для себя или брать их из общего бюджета. Но такая статья должна быть. О ней нужно договориться на старте.

- В перечень расходов стоит включать непредвиденные затраты. Может сломаться сантехника, кто-то заболеет и т.д. Если деньги не будут потрачены на непредвиденные направления, то их, например, можно отложить на отпуск.

Это три базовых статьи, которые должны быть обязательно в расходной части вашего бюджета. Вне зависимости от личных доходов, уровня жизни и базовых потребностей.

Далее возможны варианты. Например, кто-то предпочитает оставшуюся часть денег делить по конвертам: на лечение, отдых, проезд, питание и т.д. Таких конвертов может быть неограниченное количество.. Главное – учитывать интересы всех членов семьи, а также ее базовые потребности. Не стоит ограничиваться первостепенными потребностями, например, питанием и одеждой. Должны быть деньги и на развлечение, и на отдых, и на подарки близким и друзьям. Если направлять все деньги только на питание и одежду, то жить будет скучно.

Узнать больше : 50 способов сэкономить в повседневной жизни

Планирование семейного бюджета

Планирование семейного бюджета осуществляется на один календарный месяц (кратковременное планирование). Если в течение года запланированы крупные траты, например, ремонт или отдых, то может осуществляться и долгосрочное бюджетирование.

Составить бюджет можно только по факту конкретных цифр. Невозможно построить таблицу доходов и расходов, не зная примерно их размер. У каждой семьи бюджет индивидуален, поэтому нет золотого стандарта, как это должно выглядеть.

Конечно, сейчас есть множество программных продуктов, которые возможно использовать для планирования семейного бюджета (о них ниже), но можно использовать простые таблицы Excel. Например:

Это произвольный формат составления таблицы. Включите в свою тот перечень расходов и доходов, который свойственен вашей семье. В конце месяца в составленный шаблон можно добавлять строчки, расширяя список доходов и расходов.

При расчете расходной части дополнительно можно не просто указывать величину, но еще рассчитывать процентное соотношение каждой статьи расходов. Особенно это рекомендуется семьям с низким и средним доходом, когда необходимо выявить источники «утечки» денег. Это может выглядеть так:

В данном случае семья тратит больше всего на еду – почти 30,5%, а также откладывает на черный день – 25%. Наименьшие расходы составляют коммунальные платежи –3,7%.

Некоторые рекомендации по очередности формирования бюджета:

- определить совокупный размер доходов. Лучше занизить их размер, чем завысить. В ином случае может возникнуть дефицит денег.

- определить обязательные расходы, которые семья должна выполнить . К ним относят расходы на еду, коммунальные платежи, оплату школы, садика, мобильную связь, обслуживание семейного автомобиля или общественный транспорт;

- выделить небольшой размер затрат для себя. Не нужно пренебрегать личными тратами. Пусть это будут 500-1000 рублей, но такая статья затрат обязательно должна быть;

- определить отчисления на подушку безопасности. Семья должна установить минимальный порог, который она ежемесячно будет направлять на пополнение семейного капитала. Например, 5%.

Особенности планирования смешанного и раздельного бюджета

Рекомендуется очертить хотя бы примерный перечень затрат, которые семья должна выполнить на 100%, закрепив каждую задачу за кем-то из супругов.

При таком планировании никто не вторгается в личное пространство друг друга. У каждого есть свои деньги, он тратит их так, как считает нужными. Но при этом у каждого есть какие-то материальные обязательства перед семьей. При таком планировании минимизируется риск ссоры.

Можно использовать единое приложение. В него вносится информация о расчетных счетах каждого супруга и по окончанию месяца видно, на что потрачены деньги.

Бюджет смешанного типа подлежит планированию. Это тоже может быть табличный формат построения доходов и расходов. Разница только в очередности формирования конкретных расходов и доходов.

Например, доходная часть остается в том же формате, как и в общем бюджете.

А вот расходная часть принципиально отличается:

- сначала каждый из супругов включает в список обязательные личные расходы;

- потом включаются расходы на формирование общей части семейного бюджета.

Так рекомендуют делать эксперты. Но возникает вопрос: как определить, какую часть вы должны оставить себе, а какую отдать на благо семьи? Лучший выход – сформировать перечень общеобязательных расходов, определить процент, который каждый готов отдать на формирование подушки безопасности, а остаток уже оставить себе.

Но и здесь возникает вопрос: как должна формироваться подушка безопасности и наполняться доходная часть на семью: муж и жена разделяют их 50 на 50%, то есть равнозначно. Или каждый вносит на покрытие расходов некий процент, в зависимости от уровня своего дохода?

Например, расходная часть бюджета семьи составляет по примеру 101 500 (плановый показатель), из них 51 500 – это обязательные расходы, 15300 – подушка безопасности.

Получается, что за месяц семья расходует 61500 рублей. Плюс 15400 – это формирование семейного капитала. Итого – 76900. Из них общий доход семьи по аренде квартиры и процентам – 28000+1000 = 29000. Нехватка – 76900-29000 = 47900 рублей. Здесь может быть два варианта.

Первый вариант:

- муж и жена внесут равноценные доли на покрытие данных расходов – по 23950 рублей;

- тогда у мужа на личные расходы останется 73000 – 23950 = 49050 рублей;

- у жены останется на личные расходы 52000-23950 = 280850 рублей.

Второй вариант:

- определяется доля, которую каждый из супругов вкладывает в семейный бюджет. Например, у мужа 73 000, у жены – 52 000. Следовательно, доля мужа – 58,4%, доля жены – 41,6%;

- пропорционально каждый покрывает расходную часть бюджета: муж – 27974 рублей, а жена – 19927 рублей;

- остаток личных средств остается в распоряжении супругов: у мужа – 45026 рубля, а у жены – 32073 рубля.

Семьям, где у мужа и жены разный уровень дохода, стоит использовать долевой формат наполнения бюджета. При равноценных уровнях дохода пара может наполнять бюджет и покрывать расходы 50/50.

Дефицит и профицит семейного бюджета

Если в вашей семье хватает денег на все статьи расхода, и после распределения доходов и расходов у вас остаются деньги, это называется профицит бюджета. Профицит бюджета позволяет парам направлять деньги на депозит, на формирование капитала или просто осуществлять незапланированные траты.

Дефицит бюджета возникает при нехватке денежных средств. Как правило, ситуация свойственна парам с нестабильным уровнем дохода или с низким уровнем заработной платы. При высоких доходах и стабильном заработке дефицит может возникнуть только при неправильном планировании или полном его отсутствии.

Главные ошибки при ведении семейного бюджета

№1. Семья не определилась с типом семейного бюджета

Идеального семейного бюджета не существует: кому-то подходит общий, кому-то – исключительно раздельный. Но семья должна понимать, как она будет формировать свои расходы и доходы. И определить это нужно на старте своих взаимоотношений.

Когда супруги не понимают, какой тип бюджета они используют, они и не могут определиться с ключевыми вопросами: кто покупает продукты, откуда взять деньги на ремонт и отдых, как решать непредвиденные финансовые трудности и т.п.

Лучшее решение проблемы – обсудить вопрос и прийти к единому знаменателю. Всегда можно пересмотреть свой подход и изменить модель. Например, семейная жизнь может начаться с совместного бюджета, а потом перейти на смешанный тип.

№2. Деньгами в семье распоряжается только один член семьи

Частая ошибка многих пар, особенно после рождения ребенка. Когда женщина находится в декрете и не имеет собственного дохода, муж считает должным распоряжаться бюджетом самостоятельно. И если он выделяет деньги на собственные расходы жены, то отлично. Но часто жена остается без личных средств.

Аналогичная проблема может возникать, если один из членов семьи теряет работу и остается без денег. Особенно остро вопрос встает в семьях с раздельным бюджетом, где каждый привык иметь личный доход. В таком случае проблему нужно обсудить и найти компромисс. Это важно.

№3. Пара не обсуждает финансовые вопросы

Проблемы с деньгами есть у каждой семьи. Разница между семьями в том, как такие вопросы решаются. Их можно спокойно обсудить и найти точки соприкосновения. Если же проблему постоянно игнорировать и не решать, то со временем она только усугубится. Постоянные скандалы из-за денег могут привлечь к финансовым трудностям и даже разводу.

№4. Отсутствуют лимиты на личные нужды или спонтанные покупки

Часто она возникает при общем или смешанном формате ведения бюджета. Например, каждый из супругов вносит вклад в общий котел, но иногда кто-то один делает неоправданные дорогие покупки или направляет все деньги на личные нужды.

Жена и муж могут ежемесячно направлять в общий бюджет по 20 000 рублей, но кто-то может один раз в квартал взять из общего котла 18 000 рублей и купить что-то для себя. Поэтому рекомендуется для каждой статьи расходов определить лимит в рамках общего бюджета: на одежду – до 10 000 рублей, на личные нужды – до 5 000 рублей и т.д.

Главное – регулировать такие лимиты, особенно, когда деньги хранятся на общем расчетном счете или карте.

№5. Расходы больше доходов

Сегодня даже человек с плохой кредитной историей может получить заём или кредит в банке. Увлекаться этим и брать несколько необязательных кредитов все же не стоит.

Сначала нужно расширять источники дохода, а потом уже и свои расходы, а не наоборот. Планируйте жизнь и траты, исходя из своих доходов. Если их не хватает даже на базовые потребности, то тогда нужно искать новую работу или дополнительные источники дохода.

Мобильные приложения для семейного бюджета

Можно скачать мобильное приложение, подключить к нему свои банковские карты и легко планировать бюджет в рамках установленных лимитов. Плюс такого метода в том, что можно не только планировать, но и легко анализировать и находить «критические точки» своего семейного бюджета. Например, какие расходы в этом месяце были самыми крупными, где получилось сэкономить и т.д. Вот наш выбор приложений для ведения семейного бюджета:

Дребеденьги

Позволяет подключать к профилю нескольких пользователей. Каждый из них может комментировать свои затраты, отмечать важные покупки и расходы. Плюс в том, что все банковские карты и онлайн-банкинг можно интегрировать в систему: каждая транзакция будет автоматически подтянута в расходы бюджета. при оплате картой такой платеж автоматически будет

Это удобное и простое приложение с понятным интерфейсом. Минус – в ограниченности некоторых функций в бесплатном режиме. Но годовой тариф составляет всего 600 рублей или 50 рублей в месяц.

KeepFinance

Многопрофильная программа профессионального уровня. Можно подключать банковские карты, расчетные и кредитные счета, депозиты и т.п. Все смс-сообщения от банков автоматически подтягиваются в систему.

Система позволяет разделять бюджет на множество категорий, по каждой устанавливать свой лимит, о превышении которого система будет предупреждать пользователя. Есть функция построения сводных отчетов, промежуточных и т.д. Можно пользоваться как платной, так и бесплатной версией.

Дзен-мани

Отличие этой программы от конкурентов в том, что к ней можно подключить электронные кошельки. Аналитическая панель позволяет строить отчеты по категориям.

Есть функция построения личного и семейного бюджета.

Стандартный формат использования программы бесплатный. Платная версия стоит 1300 рублей в год.

1Money

Удобная программа с понятным интерфейсом. Минус – достаточно ограниченная бесплатная версия. Чтобы подключить больше, чем две карты, нужно купить доступ.

Каждый пользователь, имеющий доступ, может самостоятельно добавить платеж в систему. Сумма будет подтянута в соответствующую категорию.

Узнать больше: 9 бесплатных приложений для ведения бюджета

Семейное планирование бюджета – сложный и важный вопрос, который обязательно нужно решить еще на старте. Никто не обязует выбирает определенный тип бюджетирования. Каждый имеет свои недостатки и преимущества, поэтому стоит учитывать уровень доходов, количество работающих членов семьи, базовые потребности семьи и т.д.

Бюджетное планирование позволяет защитить семью и повысить уровень жизни. При любом уровне дохода важно откладывать какую-то часть денег на непредвиденные расходы и семейный капитал, а уже оставшуюся часть планировать на другие направления расходов.

Узнать больше: Что полезного сделать для своих финансов в этом году?

Подписывайтесь на наш канал в Телеграме! Публикуем там информацию о выгодных акциях и рассказываем про новые предложения от банков и МФО.

Содействие в подборе финансовых услуг/организаций.

Что такое семейный бюджет и зачем он нужен

Личный бюджет— это финансовый документ, где доходы и расходы расписываются по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

В моем окружении есть люди с разным достатком. Одни зарабатывают 30 000 ₽ в месяц, другие — от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 50 000 ₽ на человека мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Виды личного бюджета

Мы будем говорить о ведении бюджета в семье, поэтому логично использовать термин «Семейный бюджет».

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода. Нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло. Мы с мужем вместе 22 года и все делаем сообща. Дети тоже воспитывались так, чтобы понимали, откуда приходят деньги и куда уходят. Всегда с сочувствием наблюдала в магазинах, когда ребенок устраивает истерику по поводу покупки новой игрушки.

На протяжении последних лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный. Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный. Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Юлия Чистякова

автор статьи

Четыре года назадмоя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет свой единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Три способа вести бюджет

Способ 1 — бумажный вариант. Самый доступный способ, но и самый неудобный. Я начинала с него, и меня хватило на 1 месяц. Может, именно поэтому многие семьи забрасывают вести бюджет едва начав. Каждый день я записывала расходы в столбик, а в конце месяца на калькуляторе считала итоги. Времени уходило очень много. Не советую.

Способ 2 — Excel и Google Таблицы. Электронные таблицы — быстро и удобно. Можно под себя настроить статьи доходов и расходов, выделить цветом необходимые параметры. С помощью формул программа автоматически рассчитает итоги, тогда на весь процесс уйдет 2–3 минуты в день. Минус Excel в том, что нужно каждый раз сохранять изменения. Google Таблицы это делают в облаке автоматически.

Если нет желания самостоятельно разработать таблицу, можно воспользоваться готовым шаблоном. В Google Диске нажмите Создать — Google Таблицы — Использовать шаблон. Выберите «Годовой семейный бюджет» или «Месячный бюджет».

Шаблон по ведению месячного семейного бюджета

Способ 3 — специальные программы и мобильные приложения. Таких программ очень много, например, «Дребеденьги», «Дзен-мани», CoinKeeper. Есть платные, бесплатные и условно-бесплатные. Надо тестировать и выбирать самую удобную. Смотрите, понятен ли интерфейс, есть ли адаптация для телефона и компьютера. Оцените дополнительные возможности, например, синхронизацию с карточками банка, построение диаграмм.

Юлия Чистякова

Автор статьи

Я остановилась на Google Таблицах. Один раз разработала таблицу учета под себя и вот уже пять лет ничего не меняю. Не стала усложнять процесс: формулы элементарные, графики не строю, процент достижения цели не рассчитываю. Мобильные приложения не прижились по причине навороченности интерфейса, многие функции которого мне просто не нужны.

Этапы ведения бюджета

Рассмотрим, как правильно составлять семейный бюджет, чтобы в любое время дня и ночи мы смогли ответить на вопросы: «Сколько и куда мы тратим?» и «Сколько есть денег на текущие расходы?»

Этап 1. Сформулировать цель. Ведение бюджета ради самого бюджета — пустая трата времени. Информация о том, куда вы тратите и сколько получаете, ничего не даст. Составление семейного бюджета имеет смысл только в случае, когда есть конкретная финансовая цель. Это не должна быть абстрактная мечта: хочу в отпуск на море или хочу избавиться от долгов.

На этом этапе нужно четко обозначить цель, определить, сколько денег понадобится на ее достижение, определить сроки, выбрать вариант накопления для достижения задачи — депозит,инвестиционные фонды, акции и облигации.

Юлия Чистякова

Автор статьи

Пять лет назадмы сформулировали для себя цель — через семь лет иметь два миллиона рублей на обучение младшей дочери в столичном университете. Для этого открыли индивидуальный инвестиционный счет (ИИС) и регулярно покупаем на него активы. Сумму накопления рассчитали с помощью инвестиционного калькулятора и заложили ее в ежемесячные расходы.

Этап 2. Собрать исходную информацию. До начала планирования семейного бюджета мы хотели получить полную картину, откуда приходят и куда уходят деньги. Для этого в течение 1 месяца я проводила мониторинг — ежедневно записывала все поступления и траты в Google Таблицах.

Не рекомендую закрывать глаза на мелкие траты. Например, чашечка кофе в кафе, журнал, такси до дома. Из этих мелочей и образовывается «черная дыра», в которую ежемесячно уходит львиная доля заработка. Сформируйте список статей доходов и расходов.

Я включила статьи, которые существенно влияли на наш бюджет.

Например, если я ежемесячно посещаю салон красоты, то затраты отражаю в списке отдельной строкой. То же самое касается оплаты кружков ребенка, собственного образования, покупки лекарств. Мы живем в частном доме, поэтому статья на его содержание является существенной, особенно в весенне-летний период.

Таблица моего домашнего учета

| Доходы | Расходы |

|---|---|

| 1. Заработная плата мужа | 1. Коммунальные платежи |

| 2. Премия мужа | 2. Налоги |

| 3 .Доходы мои | 3. Сотовая связь и интернет |

| 4. Другие источники | 4. Образование |

| 5. Питание и промтовары | |

| 6. Транспорт | |

| 7. Здоровье и красота | |

| 8. Развлечения | |

| 9. Одежда и обувь | |

| 10. Дом, сад и огород |

В Google Таблицах я сделала простую таблицу, куда каждый день в течение месяца заносила доходы и расходы нашей семьи. Здесь не стояло цели накопить или сэкономить. Главное — получить полную картину состояния семейных финансов.

Таблица учета доходов и расходов на месяц в Google Таблицах

Этап 3.Проанализировать данные. В конце месяца подвела итоги по каждой статье. Это были наши отправные точки для плана на следующий месяц. Подсчитала разность доходов и расходов. Выделила обязательные и необязательные платежи. Цель — не просто разобраться в цифрах, а понять, откуда деньги приходят и куда расходуются.

Например, для нашей семьи к необязательным расходам относятся Развлечения, Одежда/Обувь, Дом, сад и огород. Это означает, что в случае форс-мажора мы легко можем отказаться от этих трат.

Этап 4.Найти резервы. Если видите «минус» в разнице доходов и расходов, начинайте искать резервы. Оцените, на какие статьи ушло больше всего денег, и являются ли они обязательными для вашей семьи. Например, покупка продуктов, оплата коммуналки — обязательные расходы. Платная подписка на фильмы, еженедельные походы по распродажам не являются жизненно важными тратами.

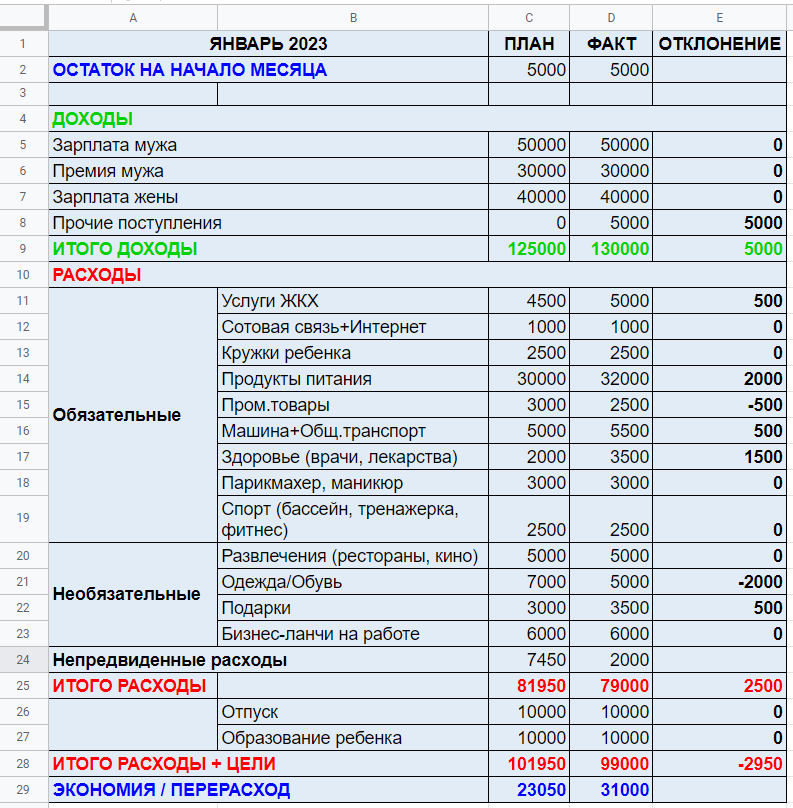

Потом я приступила к полноценному ведению семейного бюджета. Вид таблицы учета доходов и расходов изменился. Появились графы «План» и «Факт», деление на обязательные и необязательные платежи, подсчет экономии или перерасхода.

Этап 5. Запланировать доходы и расходы на месяц. Проанализировав бюджет за предыдущий месяц, мы всей семьей составляем план на следующий с учетом наших финансовых целей. Обсуждаем, на какие статьи расходов стоит увеличить деньги в следующем месяце.

Например, в марте мужу надо пройти техобслуживание автомобиля. Мы примерно определились с его стоимостью и заложим сумму в статью расходов на март. Премию мужа, которую ожидаем в конце января, включили в план на январь.

Пример ведения семейного бюджета для условной семьи из четырех человек: двоихвзрослых и двоих детей

Этап 6. Проанализировать результаты и скорректировать план. В конце месяца я сравниваю план с фактом. Провожу корректировки на следующий месяц, если необходимо. В нашем примере мы получили экономию в 31 000 ₽ — ее можно потратить на незапланированные покупки или инвестировать. В нашей семье все излишки отправляются на брокерский счет.

Юлия Чистякова

автор статьи

Считаю важным каждой семье в 2023 году иметь финансовую подушку на случай форс-мажора. Обстановка в мире и стране непредсказуемая. Потеря работы или сокращение зарплаты может стать реальностью. А если к этим проблемам добавятся незапланированные траты, например, на лечение или ремонт, без резерва не обойтись. Запланируйте в своих ежемесячных расходах еще одну статью — «Подушка безопасности».

Чек-лист по ведению семейного бюджета

- Договориться с членами семьи, что будете вести семейный бюджет

Объясните преимущества и подготовьте ответы на возможные возражения. - Выбрать способ ведения бюджета

Блокнот, таблица Excel или Google, приложение на смартфон или компьютер. - Записывать в течение месяца все доходы и расходы

Обязательно указывайте наименование статьи, например, счет за газ, покупка продуктов. Будьте дисциплинированными — это один из принципов ведения семейного бюджета. - Подвести итоги первого месяца

Определите разницу между доходами и расходами. - Сформулировать финансовую цель или цели

Укажите срок ее достижения и необходимую сумму. Включите расходы на ее реализацию в бюджет. Если на реализацию цели не хватает средств, определить возможные резервы: как снизить затраты и повысить доход. - Подготовить удобную таблицу на следующий месяц

Выделите категории доходов и затрат, колонки План и Факт. Включите затраты на достижение цели. - Подвести итоги второго месяца

Проанализируйте, где удалось выполнить план или даже его улучшить, а где нет, и почему. - Скорректировать план на третий месяц

При составлении бюджета учтите итоги предыдущего месяца.

Семейный бюджет поможет в любой момент узнать, сколько у вас денег на текущие траты, куда они уходят и откуда приходят, переосмыслить свои расходы, заставить мозг обдумать варианты повышения доходов. У вас будет четкий план достижения цели, который оградит от эмоциональных покупок и ненужных трат. В семье воцарится мир и покой, потому что отпадет мучивший всех вопрос «Где деньги?». Убеждена, что это стоит затраченного на ведение семейного бюджета времени.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Как вести семейный бюджет, чтобы хватало на всё: подробная инструкция

Счета, еда, развлечения, отпуск — на всё это нужны финансы. А ведь ещё есть непредвиденные траты, да и подушку безопасности никто не отменял. Вместе с Национальным проектом «Жильё и городская среда» разбираемся, как распределять семейный бюджет, чтобы не оставаться без денег к концу месяца.

Что такое семейный бюджет

Это не обязательно общий котёл, куда идут все финансы. Бюджет бывает разным, но в целом — это учёт заработанных членами семьи денег и планирование расходов.

Он поможет вам:

- рассчитывать средства на месяц, полгода, год;

- быть готовыми к непредвиденным трудностям (сломался холодильник или затопили соседи);

- планировать крупные покупки;

- не ругаться с домашними из‑за денег.

Из чего он состоит

Доходы

Это зарплата всех работающих членов семьи. Сюда же относятся проценты от вкладов, случайные подработки и фриланс, подарки на праздники, пенсия, социальные пособия и любые другие дополнительные вливания.

Расходы

Траты всех членов семьи. Эта часть бюджета состоит из нескольких категорий.

- Общие расходы. Питание, счета за квартиру, услуги связи, проезд на общественном транспорте, обслуживание автомобиля (если им пользуются все), семейный отдых, кредиты.

- Непредвиденные расходы. Поломка сантехники или гаджетов, получение медицинской помощи или другие траты, которые не спланировать заранее.

- Личные расходы. Прописываются для каждого отдельно. Сюда входят покупка одежды и обуви, развлечения с друзьями, плановые походы к врачу, получение образования, покупка подарков, оплата секций и кружков для ребёнка, траты на домашних питомцев.

Перед началом месяца пропишите примерные лимиты в каждой из категорий, чтобы случайно не потратить больше, чем получили.

Накопления

Средства, которые остаются после распределения денег на расходы. В накопления могут входить:

- Подушка безопасности. Она нужна всем! Это средства, которые спасут в любых финансовых трудностях: помогут покрыть дорогое лечение, пережить увольнение, отремонтировать заглохшую машину. Размер подушки безопасности должен быть не меньше трёх окладов: чтобы безболезненно накопить её, можно откладывать по 10% от доходов ежемесячно.

- Деньги на крупные покупки. Например, отпуск, машину или новое жильё.

- Активы и ценное имущество. Инвестиции, автомобиль, недвижимость — любые варианты ценностей. У таких накоплений есть бонусы — например, инвестиции могут расти за счёт процентов и становиться источниками пассивного дохода.

Собственное жильё даёт ощущение стабильности и сокращает ежемесячные расходы — платить арендодателю не нужно. Выгодно приобрести квартиру в новостройке в любом регионе России до 1 июля 2022 года можно с льготной программой ипотечного кредитования. Ставка на весь срок будет равна 7% или даже меньше. Программа позволяет выбрать квартиру и в строящемся, и в уже готовом жилье. Единственное условие — это должен быть первичный рынок недвижимости. Максимальная сумма кредита — 3 миллиона рублей, а сумма первоначального взноса — 15%.

Узнать подробнее

Каким бывает семейный бюджет

Раздельный

Каждый распоряжается своей зарплатой как хочет, а общие расходы оплачиваются по очереди. Такой вид бюджета даёт финансовую независимость и ограждает от ненужных согласований. Но не всегда.

Важно учитывать уровень доходов. Если оба партнёра имеют хорошую зарплату — раздельный семейный бюджет им прекрасно подойдёт. Если же доход неравноценный, особенно когда у одного партнёра он ниже уровня финансовой стабильности, — такой вид бюджета может привести к конфликтам.

Также во избежание ссор при раздельном бюджете важно заранее оговаривать очерёдность оплаты общих расходов, чтобы не оказаться в ситуации, когда оба партнёра потратили всё на себя или детей, а счета остались неоплаченными.

Совместный

Все заработанные деньги кладутся в общий бюджет. В совместном управлении финансами две роли — добытчик и распределитель. Партнёры могут совмещать их или разделить между собой. Есть и третий вариант — все финансовые вопросы берёт на себя один человек. Это тоже нормально, если такая ситуация всех устраивает.

У совместного семейного бюджета есть два плюса:

- Он максимально прозрачный — все понимают, сколько средств в семье и на что они уходят.

- С ним проще копить на крупные покупки: машину, квартиру, загородный дом.

Но есть и минус — трудности со справедливым распределением средств на личные расходы. Особенно сложно прийти к общему решению будет, если у супругов существенно разный заработок или один из партнёров не зарабатывает вообще.

Смешанный

Сочетание раздельного и совместного бюджетов. Часть зарплаты остаётся у члена семьи, заработавшего деньги, часть идёт в общий котёл. Первая покрывает личные расходы, вторая — общие.

Единственная возможная проблема в этом случае — споры по размеру взносов в общий котёл. Они должны быть соразмерны доходам и достаточны для оплаты всех необходимых статей расходов.

Как вести семейный бюджет

Первым делом нужно объективно оценить материальное положение. Для этого в течение месяца записывайте в электронную таблицу или блокнот доходы и каждый потраченный рубль: отмечайте точную сумму и на что она пошла.

Затем сложите расходы и сравните их с доходами. Так вы сможете проанализировать, насколько рационально тратится бюджет, отметить статьи, превышающие желаемые показатели, и увидите, на чём можно экономить.

После приступайте к оформлению семейного бюджета. Для этого можно самостоятельно сделать сводную таблицу в Excel или пользоваться готовыми инструментами в любом мобильном приложении для контроля за финансами, например «Дзен‑мани», Toshl, «Домашняя бухгалтерия». Постарайтесь спрогнозировать необходимую сумму расходов на ближайший месяц и распишите лимиты. Затем регулярно вносите реальные данные. Первые пару месяцев цифры могут не сходиться — не переживайте, на притирку нужно время.

Вот несколько полезных правил, которые облегчат контроль за бюджетом.

- Назначьте главного. Даже если бюджет раздельный, строка общих расходов остаётся. Чтобы холодильник не пустовал и счета были оплачены вовремя, лучше, чтобы за этим следил самый ответственный член семьи.

- Заведите счёт для общих расходов. Так средства, необходимые для оплаты коммунальных услуг, не уйдут незаметно на поездки на такси, кино или что‑нибудь ещё.

- Составляйте бюджет на долгое время вперёд. На квартал, полгода или год. Это важно для крупных покупок: вы будете представлять, сколько денег нужно отложить, чтобы успеть накопить на запланированное.

Как экономить

Чтобы деньги не улетали в никуда и не тратились за месяц до последней копейки, можно пользоваться разными хитростями.

- Платить наличкой или картой с кешбэком. В первом случае удобнее контролировать остаток и сложнее незаметно потратить лишнее. Во втором — вернётся часть стоимости покупки (в рублях или бонусах).

- Отказаться от одноразовых пакетов. Заменить их шопером — он стоит дороже, но прослужит несколько лет. И в пересчёте окажется дешевле, чем 50 или 100 одноразовых пакетов.

- Вести список покупок. Составляйте его перед каждым походом в магазин, чтобы не соблазниться на ненужное.

- Готовить обед дома. Это выгоднее, чем постоянно ходить в кафе или заказывать доставку. Чтобы не стоять у плиты каждый день, можно сделать заготовки, заморозить их и доставать по необходимости.

- Искать скидки и акции. В том числе проверять журналы со спецпредложениями в супермаркетах, заранее покупать билеты для путешествий и следить за сезонными распродажами.

Чтобы приобрести квартиру в новостройке в ипотеку с льготными условиями, нужно лишь выбрать жильё и обратиться в один из банков, участвующих в программе льготной ипотеки. А их более 60. Заёмщик вправе выбрать любой удобный и подходящий по условиям. Купить недвижимость так может любой совершеннолетний житель России: требований к семейному положению и достатку в программе нет. Наличие другой квартиры в собственности также не имеет значения. Важно: дополнительные требования могут быть установлены кредиторами.

Взять льготную ипотеку

На чём экономить не стоит

Задача семейного бюджета — оптимизировать доходы и расходы, а не сохранить как можно больше денег нетронутыми. Поэтому не стоит отказывать себе во всём, в частности делать что‑то из этого списка:

- Жалеть деньги на здоровье. Недуг со временем может прогрессировать, а лечение — становиться только дороже.

- Не платить по счетам. Пропустить один месяц не страшно, но потом начнут капать проценты, а если совсем затянуть — воду или электричество могут отключить.

- Покупать дешёвую одежду и обувь только из‑за цены. Если вещь плохого качества, не вписывается в ваш гардероб или совсем вам не нравится — она быстро отправится на свалку или будет пылиться в шкафу. Лучше сразу доплатить за качество.

- Лишать себя всех развлечений. Экономия на отдыхе может привести к накопленной усталости. А в таком состоянии очень сложно сохранить ресурс. Кроме того, есть риск в какой‑то момент сорваться и спустить на развлечения все накопления.

Что это? Бюджет семьи – это финансовый документ (да, всё должно быть серьезно, по-взрослому), где учитываются доходы, расходы, планируемые траты. Это ключ к финансовому благополучию, решению конфликтов на почве заработка и достижению больших целей.

Как вести? Чтобы правильно вести бюджет семьи, необходимо сначала собрать статистику: откуда приходят и куда уходят деньги. Затем распланировать доходы, обозначить цели, определиться со способами и инструментами ведения бюджета.

В статье рассказывается:

- Что такое бюджет семьи и зачем его вести

- Виды семейного бюджета

- Преимущества и недостатки совместного бюджета семьи

- Кому подходит раздельный бюджет семьи

- Смешанный долевой бюджет семьи

- Планирование бюджета семьи на месяц: как это сделать правильно

- Этапы ведения семейного бюджета

- 3 простых правила ведения семейного бюджета

- Способы ведения бюджета семьи

- 5 популярных приложений для ведения бюджета семьи

- Способы экономии бюджета семьи

-

Пройди тест и узнай, какая сфера тебе подходит:

айти, дизайн или маркетинг.Бесплатно от Geekbrains

Что такое бюджет семьи и зачем его вести

Семейным бюджетом называют доходы и расходы семьи, запланированные на некий конкретный отрезок времени, например, на месяц или год.

И тут резонно возникает вопрос, для чего вообще необходимо планирование бюджета семьи. Причин можно выделить несколько, и самые значимые из них описаны ниже.

- Ведение учета имеющихся доходов

Составление бюджета поможет иметь ясное представление о доходах семьи, источниках денежных поступлений, благодаря чему вы будете адекватно планировать расходы и цели на перспективу.

- Контролирование своих трат

Ведя контроль расходов, вы увидите, на что уходят ваши средства. В семейном бюджете значительную часть расходов зачастую составляют незначительные траты на всякие вкусности и прочие мелочи, которые, в принципе, можно было бы и не покупать.

- Планирование расходов в бюджете семьи

После того как контроль установлен, можно приступать к планированию. Основную часть трат, как правило, составляют постоянные расходы. К примеру, заправка машины, расчет за поездки в общественном транспорте, оплата фитнес-клуба, детских кружков, покупка продуктов и т.д. и т.п. Когда вы знаете наперед, на что предстоит потратиться, то можете всё четко подсчитать и запланировать более крупные покупки.

Скачать

файл

- Откладывание и накопление средств

Когда получается что-то скопить – это круто и для многих особенно важно, к примеру, для любителей ездить по миру (удовольствие не из дешевых). И тут конечно важно понимать, какую сумму можно откладывать так, чтобы при этом не ущемлять семью.

- Подготовка «подушки безопасности»

Некая сумма на «черный день» есть далеко не у всех, а между тем, очень важно, чтобы она всё-таки была. Мало ли что может случиться, вы окажетесь без работы, или потребуются неожиданные крупные расходы. Вот тут «подушка безопасности» и спасет ситуацию.

- Спокойная атмосфера в семье

Вряд ли женщине приятно слышать от супруга постоянные упреки в тратах на косметику, наряды, кафе. Да и мужу ни к чему бояться лишний раз выпить пива с друзьями или сходить на рок-концерт, например. Правильный бюджет семьи исключает такие ситуации, вы грамотно сопоставите свои доходы и расходы, научитесь тратить экономно и притом не отказывать себе в «маленьких радостях» вроде крутой удочки или новых модных ботинок.

Виды семейного бюджета

В разных семьях деньги зарабатываются и тратятся очень по-своему. Одни люди все доходы объединяют и потом вместе ими распоряжаются, а другие решают, что каждый тратит своё и по своему усмотрению. Бывает и такое, что один человек имеет заработок, а другой – нет, и он лишь расходует то, что приносит в дом первый. Тут нет идеальных правил для всех. В разных семьях свои устои, имеющие и положительные, и отрицательные стороны.

Если говорить о типах семейного бюджета, то их можно выделить три:

- Совместный (общий) бюджет.

- Раздельный.

- Смешанный бюджет (его еще называют долевым).

Преимущества и недостатки совместного бюджета семьи

Какой бюджет семьи называют совместным? Он формируется из заработка всех трудоспособных её членов. То есть, сначала все доходы собираются «в кучу», а затем распределяются по тем или иным нуждам. Это был самый популярный вариант ведения финансов буквально лет 10-15 назад, по крайней мере, на территории СНГ. Супруги складывали воедино свои зарплаты, а расходы оплачивали из этих общих денег.

С учетом того, сколько в семье имеется добытчиков и «растратчиков», совместный бюджет может принимать различные формы:

- Супруги вместе участвуют в формировании бюджета и распоряжаются им тоже на равных.

- Один зарабатывает, и оба тратят. К примеру, мужчина имеет доход, а его супруга находится в отпуске по уходу за ребенком, однако решения о расходах они принимают совместно.

- Зарабатывает один, а тратит другой. К примеру, когда деньги в дом приносит муж, а жена решает, как ими лучше распорядиться.

По мнению психологов оптимальным является первый вариант, когда в формировании бюджета семьи супруги участвуют на равных, то есть, оба приносят доходы и планируют расходы. Самый сложный в реализации – последний вариант, когда один супруг приносит деньги, а распоряжается ими другой.

Пример первый: зарплата мужа – 50 000 руб., а жены – 25 000 руб. Получается, бюджет семьи равен 75 000 рублям. 10 % от этих денег уходит на оплату коммунальных услуг, продукты, часть откладывается на поездку в отпуск. И еще каждый может, не советуясь с другим, взять из общего бюджета лично для себя в пределах 2500 рублей.

Пример второй: в семье зарабатывает только супруг, и это 60 000 рублей в месяц. Жена дохода не имеет, потому что она в декретном отпуске. Все деньги отправляются на совместный расчетный счет, и супруги вместе решают, сколько и на что потратить.

На сегодняшний день ведение совместного бюджета уже не так актуально, как прежде. В молодых семьях чаще каждый сам и зарабатывает свои деньги, и тратит их. По мнению экспертов лет через 10-15 в обществе и вовсе перестанет существовать форма общего семейного бюджета.

Топ-30 самых востребованных и высокооплачиваемых профессий 2023

Поможет разобраться в актуальной ситуации на рынке труда

Подборка 50+ ресурсов об IT-сфере

Только лучшие телеграм-каналы, каналы Youtube, подкасты, форумы и многое другое для того, чтобы узнавать новое про IT

ТОП 50+ сервисов и приложений от Geekbrains

Безопасные и надежные программы для работы в наши дни

Уже скачали 20899 ![]()

Плюсы совместного бюджета:

- Одинаковые права и возможности в зарабатывании и расходовании денег.

- Возможность откладывать на «подушку безопасности». Когда в семье зарабатывают все вместе, получается что-то отложить и потом сделать крупную покупку, куда-то съездить и т.п., что очень полезно для формирования общих интересов.

- Все деньги на виду, доходы и расходы прозрачны, все знают, кто сколько привнес и на что потратил.

Отрицательные моменты:

- Скопить что-то лично для себя или на подарки для супруга (супруги) не получается, потому что все расходы на виду.

- Если один из супругов зарабатывает значительно больше другого, то в семье нередки упреки, попытки ограничить траты того, кто привносит в бюджет меньше, и т.п.

- Когда формирует бюджет один, а расходуют оба, могут возникнуть противоречия по поводу распределения денег.

Согласно статистическим данным, половина семей с совместной формой ведения бюджета рано или поздно сталкиваются с разногласиями. К примеру один хочет попутешествовать, другой – потратить деньги на учебу или купить авто и т.п. Но охватить сразу всё не получается.

Примерно то же самое происходит, когда супруги зарабатывают неодинаково. Тот, у кого доход больше, может начать диктовать условия своей второй половинке по поводу того, что покупать, а что нет.

С совместным бюджетом тоже не всё гладко. Причина в том, что сейчас перед людьми открывается куча возможностей и соблазнов, которых раньше не было. Когда-то почти каждая семья могла планировать лишь покупку телевизора и поездку к морю раз в год. Теперь же всё совсем по-другому.

Кому подходит раздельный бюджет семьи

На сегодняшний день всё большую популярность находит раздельный бюджет, особенно в Америке и странах Европы.

Имеется в виду, когда части бюджета семьи не складываются воедино, каждый расходует то, что заработал, и на своё усмотрение. Но все собираются для принятия совместных решений в случае предстоящих крупных покупок вроде машины, дома, мебели и т.п.

Это неплохая и притом эффективная (как показывает практика) модель, однако лишь тогда, когда в семье все неплохо зарабатывают. То есть, доходов супругов хватает и на себя, и на всю семью. Однако единства мнений не будет, если достаток у людей небольшой. Им придется разрываться между интересами семьи и своими собственными нуждами.

Простой пример: зарплата мужа – 50 000 рублей, жены – 25 000 рублей. Каждый расходует своё, муж собирает деньги на покупку авто для себя, а жена – на хорошую шубу. Расходы на продукты и коммуналку делят поровну. В семье никто никому ничего не должен.

Подобная схема идеальна в качестве варианта планирования и ведения раздельного бюджета семьи. Общего «котла» нет, планированием общих расходов никто не занимается и т.д.

Положительные моменты:

- Каждый может спокойно тратить деньги на себя, самореализовываться, получать дополнительное образование, заниматься спортом, путешествовать и т.п.

- Супруги чувствуют себя спокойно, финансово независимо, получают чувство удовлетворенности от того, что можно самому решать, сколько и на что потратить. В итоге меньше обижаются друг на друга.

Минусы:

- Не так просто что-то отложить. Оба тратят каждый на себя, и «подушка безопасности» не накапливается. А если еще и муж, и жена — транжиры, то о каком-то отложенном капитале и вовсе речь не идет.

- Могут возникать споры о том, на чьи плечи должны лечь первоочередные общие семейные расходы. К примеру, покупка продуктов, оплата коммунальных услуг, приобретение каких-то предметов для быта и т.п.

Поэтому подобный формат «по силам» далеко не каждой семье. Всё это подходит для тех, кто стабильно хорошо зарабатывает, имеет постоянную работу, некое положение. Если же доход небольшой, да еще и нестабильный, данная схема ведения бюджета семьи будет сопряжена с кучей проблем.

Смешанный долевой бюджет семьи

Под смешанным бюджетом понимают совмещение общей и раздельной формы ведения бюджета. Суть здесь в том, что каждый из супругов имеет деньги на себя лично, но оба кладут и в общую «кассу».

Из неё оплачиваются коммунальные услуги, поездки в отпуск, ремонт и прочие семейные нужды. Есть семьи, в которых муж и жена покупают продукты и одежду каждый для себя. А кто-то решает из общей «кассы» брать на основные расходы, а на личные нужды тратить уже лишь собственные деньги.

Пример первый: зарплата супруга – 50 000 рублей, а супруги – 25 000 рублей. Оба ежемесячно кладут в общий котел по 30 % от этих денег. Получается по 15 000 и 7 500 рублей, соответственно. Вместе это 22 500 рублей. Отсюда берут на еду, коммунальные платежи, вещи для детей. То, что остается, откладывается на «черный день». А то, что не ушло в «котел», муж и жена тратят сами, как захотят.

Пример второй: зарплата мужа – 50 000 рублей, жены – 25 000 рублей. В общую кассу кладут, опять же, 22 500 рублей, но вносят поровну, каждый по 11 250 рублей. Оставшиеся на руках деньги каждый тратит по-своему.

Данные примеры отличаются тем, что супруги вносят в бюджет какой-то процент от своего заработка, либо одинаковые суммы.

Положительные моменты:

- Есть и общий бюджет, и собственные деньги. Оба чувствуют себя в финансовом плане равными, и оба заботятся о семье.

- Психологическая атмосфера в доме тоже складывается спокойная, комфортная для обоих. Никто друг друга не упрекает, не пытается что-то утаить.

- И муж, и жена могут спокойно тратить свои деньги на себя, не обделяя при этом семью.

Если говорить о минусах долевого бюджета, то главный из них – это недопонимание и разногласия в случаях, когда супруги зарабатывают неодинаково и не могут поровну положить в котел, без ущерба для себя. В остальном можно сказать, что у данной формы ведения бюджета семьи недостатков не имеется.

Планирование бюджета семьи на месяц: как это сделать правильно