Как составить бюджет на месяц и год: руководство с примерами

Финансовый план поможет не остаться без денег в самый ответственный момент.

Основная задача при составлении личного бюджета — не просто свести дебет с кредитом, а грамотно распределить траты так, чтобы в последнюю неделю перед зарплатой не приходилось занимать или жить впроголодь.

Планировать бюджет можно в специальных приложениях или любых таблицах — принцип одинаковый.

Как составить бюджет на месяц

Как правило, основная часть зарплаты выдаётся не в первый день месяца, а 5-го, 10-го или 15-го числа. Поэтому удобнее будет планировать бюджет не на календарный месяц, а на период от зарплаты до зарплаты, например с 10 марта по 9 апреля.

Доходы

Сначала необходимо зафиксировать все финансовые поступления, чтобы понимать, какой суммой вы располагаете. Следует учесть все источники дохода: зарплату, премию, подработки, деньги от сдачи квартиры в аренду и так далее. При нестабильном заработке есть смысл формировать бюджет, когда вы точно будете знать, какой суммой располагаете, например в день поступления денег на карточку.

Расходы

Первыми должны быть вписаны статьи расходов, без которых никак нельзя обойтись. Этот список будет выглядеть примерно следующим образом:

- Продукты (в том числе обеды на работе, если вы едите в столовой).

- Коммунальные платежи.

- Проезд.

- Мобильная связь.

- Интернет.

- Бытовая химия.

Естественно, перечень обязательных платежей будет своим для каждого человека и для каждой семьи. Плату за проезд могут сменить расходы на бензин. Люди с хроническими заболеваниями учтут траты на лекарства. В этот же список попадут выплаты по кредиту, взнос за детский сад и так далее. При этом традиционный поход в кино по субботам и подобные статьи расходов обязательными не являются.

Возьмите за правило каждый месяц откладывать деньги в «стабилизационный фонд». Это может быть фиксированная сумма или процент от дохода.

С оставшейся после вычета обязательных трат суммой можно поступить двумя способами:

- Вы распределяете деньги на развлечения, одежду и разные приятности.

- Вы делите оставшуюся сумму на количество дней в месяце.

С первым способом всё понятно: вы определяете, что 3 000 рублей потратите на кино, ещё столько же — на одежду и так далее. Второй метод стоит рассмотреть поподробнее.

Допустим, у вас осталось 15 500 рублей, а в месяце — 31 день. Значит, ежедневно вы можете тратить 500 рублей. При этом обязательные расходы уже учтены в бюджете, поэтому эти деньги рассчитаны только на приятные траты или форс-мажорные обстоятельства. Соответственно, если вы расходуете больше этой суммы в день, то уходите в минус, и в конце месяца придётся затянуть пояс потуже. Если вы не тратите ничего, то в течение двух недель накопите 7 000 рублей, которые можно потратить на что-то крупное.

Оставшиеся в конце финансового периода деньги можно прокутить или отложить. Первый путь приятный, второй — рациональный.

Как спланировать бюджет на год

Годовой финансовый план будет нуждаться в регулярной корректировке и по расходам, и по доходам, поэтому все столбцы в нём нужно создать в двойном экземпляре: прогноз и фактический показатель.

Доходы

Если у вас постоянный доход

При фиксированном размере заработка вы просто вписываете в раздел доходов зарплату и прочие стабильные поступления. Единственное, что прервёт привычный ход вещей, — отпускные. Обычно перед отпуском выдают деньги за дни, в течение которых вы будете отдыхать, но потом вы недосчитаетесь некоторой суммы в зарплате. Но в целом на этапе прогноза, особенно если составляете бюджет в первый раз, достаточно будет для всех месяцев использовать только размер зарплаты.

Если у вас непостоянный доход

При нерегулярных поступлениях есть три пути прогнозирования доходов:

1. Вы уверены, что ежемесячно будете получать достаточную для жизни сумму, хотя и не знаете её точного размера.

Вычислите свой средний доход и используйте его для расчёта. Если заработаете в каком-то месяце больше прогнозируемой суммы, перемещайте излишек в копилку. В неё вы залезете, если заработаете меньше среднего.

2. У вас нет постоянного дохода, и вы не уверены, что будет.

За основу для расчётов лучше взять минимальный доход. В этом случае планирование бюджета станет задачкой со звёздочкой, зато и финансовых неожиданностей не будет.

3. Часть вашего дохода стабильна, но точный размер заработка прогнозировать сложно.

Например, вы получаете фиксированный оклад, а наличие премии зависит от многих факторов. Тогда стоит распланировать бюджет так, чтобы стабильный заработок покрывал все первостепенные нужды, а на остальное будете тратить по ситуации.

Не забудьте учесть доходы, которые вы получаете нерегулярно: квартальную премию (раз в три месяца), возвращение налогового вычета (раз в год) и так далее.

Для примера возьмём ситуацию, когда большая часть дохода стабильна — это оклад. Минимальная премия составляет 3 000 рублей, этой цифрой и будем оперировать в прогнозе. Также отметим, что на юбилей в августе должны подарить не менее 20 000 рублей: родители обещали 15 000, друзья наверняка подарят не меньше 5 000.

Расходы

При планировании расходов запишите в столбцы месяцев обязательные траты: на еду, коммунальные услуги, проезд, мобильную связь, бытовую химию и так далее. Учтите, что зимой коммунальные платежи больше из-за отопления, а на мобильную связь, например, в мае вы потратите больше, так как собираетесь в отпуск. Эти изменения должны быть вписаны в бюджет.

Так, в примере видно, что в марте отопительный сезон закончился, поэтому последний увеличенный платёж за ЖКУ запланирован на апрель. Также отражён отпуск в мае. Составитель бюджета планирует поехать на три недели в гости к бабушке. Билеты уже куплены, поэтому эту трату учитывать нет смысла. ЖКУ считается по нормативам и не изменится.

При этом наш герой в течение трёх недель не будет тратиться на проезд. А расходы на еду он сократил в два раза: неделю он будет есть дома, а также возьмёт на себя часть расходов на продукты у бабушки.

Следующий шаг — фиксация обязательных, но нерегулярных трат. Допустим, в мае вам надо переоформить ОСАГО, в ноябре — заплатить налог за квартиру и машину, в мае у вас отпуск, в августе — юбилей, а в декабре заканчивается абонемент в спортзал. Отдельно учтите необходимость купить подарки на праздники.

Крупные расходы можно планировать двумя способами:

- Изыскать из месячного бюджета всю сумму целиком.

- Разделить её на несколько месяцев.

Герой примера воспользовался первым способом для планирования расходов на юбилей и вторым — для ОСАГО.

Осталось учесть в бюджете накопления и вычислить остаток. В примере на развлечения, по прогнозу, остаётся 8 020 рублей (258,7 рублей в день).

Корректировка бюджета

Ежемесячно после получения дохода из всех источников бюджет придётся корректировать, чтобы определиться с суммой, которая действительно есть на руках. По мере появления информации стоит также учитывать изменение расходов.

Человек из примера получил премию больше, чем рассчитывал.

Он также потратил чуть меньше на еду и мобильную связь, чуть больше — на ЖКУ. В итоге после всех обязательных вычетов у него на руках остаётся 12 535 рублей (404,3 рубля в день), что почти в два раза больше предыдущего результата.

Стоит помнить, что даже если вы крайне дисциплинированно придерживались финансового плана, составленного с учётом всех мелочей, обстоятельства могут серьёзно скорректировать бюджет. Потеря работы, повышение и прибавка к зарплате, рождение ребёнка — всё это потребует внесения серьёзных изменений в финансовую стратегию. Но даже плохо составленный бюджет лучше, чем вообще никакого.

Что такое семейный бюджет и зачем он нужен

Личный бюджет— это финансовый документ, где доходы и расходы расписываются по статьям. Он помогает учитывать и контролировать личные финансы, планировать и достигать поставленных финансовых целей.

В моем окружении есть люди с разным достатком. Одни зарабатывают 30 000 ₽ в месяц, другие — от 100 000 ₽. Объединяет их одно — у них никогда нет денег на крупные покупки и отпуск, но несколько кредитов у каждого.

В моей семье все иначе. При ежемесячном доходе значительно меньше 50 000 ₽ на человека мы путешествуем по два раза в год и активно инвестируем излишки. А все благодаря учету личных финансов.

Если человек регулярно перехватывает в долг до зарплаты пару тысяч рублей, не может ответить на вопрос, сколько он тратит в месяц, а на крупную покупку берет кредит, возможно, он не умеет управлять своими финансами. И деньги начинают управлять им. Переломить ситуацию поможет семейный бюджет.

Виды личного бюджета

Мы будем говорить о ведении бюджета в семье, поэтому логично использовать термин «Семейный бюджет».

Совместный. До эпохи банковских карт в нашей семье был именно такой вариант. Муж приносил зарплату, складывал в специальное место для хранения денег. Я складывала зарплату туда же. Бюджет мы не вели, но главным по финансам была я — распоряжалась, куда и сколько мы потратим, следила, чтобы не вышли за пределы семейного дохода. Нам удавалось каждый месяц откладывать на дорогостоящие покупки и отпуск.

Условно-совместный. Когда все доходы стали поступать на банковские карты, я почувствовала дискомфорт. Перестала контролировать доходы и расходы. Муж предложил снимать и по-прежнему складывать наличные деньги в заветное место. Но с картами удобно и безопасно. Выход мы нашли именно в ведении семейного бюджета.

Теперь все деньги на банковских картах, но я в курсе ежедневных, ежемесячных и годовых доходов и расходов нашей семьи. Я собрала семейный совет, на котором мы обсудили этот вопрос. К счастью, противоречий не возникло. Мы с мужем вместе 22 года и все делаем сообща. Дети тоже воспитывались так, чтобы понимали, откуда приходят деньги и куда уходят. Всегда с сочувствием наблюдала в магазинах, когда ребенок устраивает истерику по поводу покупки новой игрушки.

На протяжении последних лет все члены семьи ежедневно сообщают мне свои поступления и затраты, я дисциплинированно заношу суммы в таблицу. В конце месяца мы вместе подводим итоги и планируем следующий период. В результате, каждый видит, сколько мы тратим и получаем, может запланировать покупку чего-то нового и оценить, хватит ли на это денег.

Раздельный. Знаю по опыту своих знакомых, что такой вариант бюджета распространен. Он означает, что у мужа — свои деньги, у жены — свои. Супруги договариваются, кто из них и какие расходы оплачивает. При таком порядке учет, контроль, планирование возможны только в рамках личного бюджета.

Единоличный. Возможен в семьях, где зарабатывает один из супругов и полностью контролирует другого. Или семья состоит из одного взрослого человека, например, мама-одиночка или папа-одиночка. В этом случае, кто зарабатывает, тот и главный по финансам.

Год назад моя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет своей единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, что еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Юлия Чистякова

автор статьи

Четыре года назадмоя старшая дочка закончила школу и поступила в московский университет. Живет в общежитии и ведет свой единоличный бюджет. Оставшиеся деньги в конце месяца откладывает на крупные покупки. Уверена, еще не раз в жизни она поблагодарит своих родителей за такую привычку.

Три способа вести бюджет

Способ 1 — бумажный вариант. Самый доступный способ, но и самый неудобный. Я начинала с него, и меня хватило на 1 месяц. Может, именно поэтому многие семьи забрасывают вести бюджет едва начав. Каждый день я записывала расходы в столбик, а в конце месяца на калькуляторе считала итоги. Времени уходило очень много. Не советую.

Способ 2 — Excel и Google Таблицы. Электронные таблицы — быстро и удобно. Можно под себя настроить статьи доходов и расходов, выделить цветом необходимые параметры. С помощью формул программа автоматически рассчитает итоги, тогда на весь процесс уйдет 2–3 минуты в день. Минус Excel в том, что нужно каждый раз сохранять изменения. Google Таблицы это делают в облаке автоматически.

Если нет желания самостоятельно разработать таблицу, можно воспользоваться готовым шаблоном. В Google Диске нажмите Создать — Google Таблицы — Использовать шаблон. Выберите «Годовой семейный бюджет» или «Месячный бюджет».

Шаблон по ведению месячного семейного бюджета

Способ 3 — специальные программы и мобильные приложения. Таких программ очень много, например, «Дребеденьги», «Дзен-мани», CoinKeeper. Есть платные, бесплатные и условно-бесплатные. Надо тестировать и выбирать самую удобную. Смотрите, понятен ли интерфейс, есть ли адаптация для телефона и компьютера. Оцените дополнительные возможности, например, синхронизацию с карточками банка, построение диаграмм.

Юлия Чистякова

Автор статьи

Я остановилась на Google Таблицах. Один раз разработала таблицу учета под себя и вот уже пять лет ничего не меняю. Не стала усложнять процесс: формулы элементарные, графики не строю, процент достижения цели не рассчитываю. Мобильные приложения не прижились по причине навороченности интерфейса, многие функции которого мне просто не нужны.

Этапы ведения бюджета

Рассмотрим, как правильно составлять семейный бюджет, чтобы в любое время дня и ночи мы смогли ответить на вопросы: «Сколько и куда мы тратим?» и «Сколько есть денег на текущие расходы?»

Этап 1. Сформулировать цель. Ведение бюджета ради самого бюджета — пустая трата времени. Информация о том, куда вы тратите и сколько получаете, ничего не даст. Составление семейного бюджета имеет смысл только в случае, когда есть конкретная финансовая цель. Это не должна быть абстрактная мечта: хочу в отпуск на море или хочу избавиться от долгов.

На этом этапе нужно четко обозначить цель, определить, сколько денег понадобится на ее достижение, определить сроки, выбрать вариант накопления для достижения задачи — депозит,инвестиционные фонды, акции и облигации.

Юлия Чистякова

Автор статьи

Пять лет назадмы сформулировали для себя цель — через семь лет иметь два миллиона рублей на обучение младшей дочери в столичном университете. Для этого открыли индивидуальный инвестиционный счет (ИИС) и регулярно покупаем на него активы. Сумму накопления рассчитали с помощью инвестиционного калькулятора и заложили ее в ежемесячные расходы.

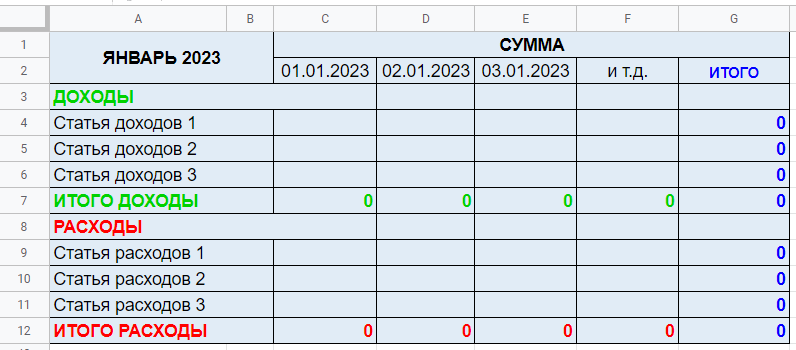

Этап 2. Собрать исходную информацию. До начала планирования семейного бюджета мы хотели получить полную картину, откуда приходят и куда уходят деньги. Для этого в течение 1 месяца я проводила мониторинг — ежедневно записывала все поступления и траты в Google Таблицах.

Не рекомендую закрывать глаза на мелкие траты. Например, чашечка кофе в кафе, журнал, такси до дома. Из этих мелочей и образовывается «черная дыра», в которую ежемесячно уходит львиная доля заработка. Сформируйте список статей доходов и расходов.

Я включила статьи, которые существенно влияли на наш бюджет.

Например, если я ежемесячно посещаю салон красоты, то затраты отражаю в списке отдельной строкой. То же самое касается оплаты кружков ребенка, собственного образования, покупки лекарств. Мы живем в частном доме, поэтому статья на его содержание является существенной, особенно в весенне-летний период.

Таблица моего домашнего учета

| Доходы | Расходы |

|---|---|

| 1. Заработная плата мужа | 1. Коммунальные платежи |

| 2. Премия мужа | 2. Налоги |

| 3 .Доходы мои | 3. Сотовая связь и интернет |

| 4. Другие источники | 4. Образование |

| 5. Питание и промтовары | |

| 6. Транспорт | |

| 7. Здоровье и красота | |

| 8. Развлечения | |

| 9. Одежда и обувь | |

| 10. Дом, сад и огород |

В Google Таблицах я сделала простую таблицу, куда каждый день в течение месяца заносила доходы и расходы нашей семьи. Здесь не стояло цели накопить или сэкономить. Главное — получить полную картину состояния семейных финансов.

Таблица учета доходов и расходов на месяц в Google Таблицах

Этап 3.Проанализировать данные. В конце месяца подвела итоги по каждой статье. Это были наши отправные точки для плана на следующий месяц. Подсчитала разность доходов и расходов. Выделила обязательные и необязательные платежи. Цель — не просто разобраться в цифрах, а понять, откуда деньги приходят и куда расходуются.

Например, для нашей семьи к необязательным расходам относятся Развлечения, Одежда/Обувь, Дом, сад и огород. Это означает, что в случае форс-мажора мы легко можем отказаться от этих трат.

Этап 4.Найти резервы. Если видите «минус» в разнице доходов и расходов, начинайте искать резервы. Оцените, на какие статьи ушло больше всего денег, и являются ли они обязательными для вашей семьи. Например, покупка продуктов, оплата коммуналки — обязательные расходы. Платная подписка на фильмы, еженедельные походы по распродажам не являются жизненно важными тратами.

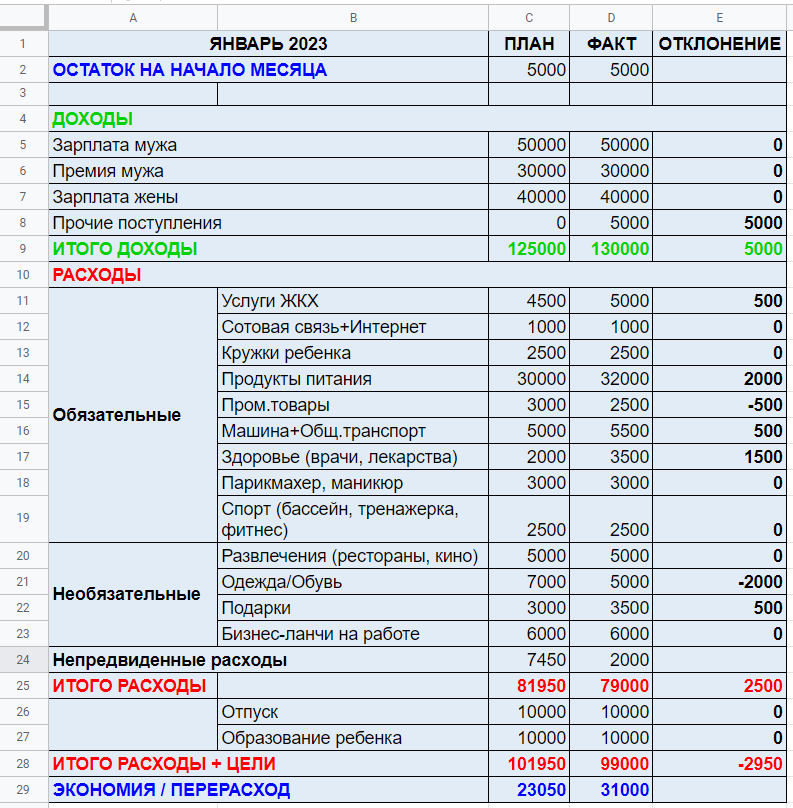

Потом я приступила к полноценному ведению семейного бюджета. Вид таблицы учета доходов и расходов изменился. Появились графы «План» и «Факт», деление на обязательные и необязательные платежи, подсчет экономии или перерасхода.

Этап 5. Запланировать доходы и расходы на месяц. Проанализировав бюджет за предыдущий месяц, мы всей семьей составляем план на следующий с учетом наших финансовых целей. Обсуждаем, на какие статьи расходов стоит увеличить деньги в следующем месяце.

Например, в марте мужу надо пройти техобслуживание автомобиля. Мы примерно определились с его стоимостью и заложим сумму в статью расходов на март. Премию мужа, которую ожидаем в конце января, включили в план на январь.

Пример ведения семейного бюджета для условной семьи из четырех человек: двоихвзрослых и двоих детей

Этап 6. Проанализировать результаты и скорректировать план. В конце месяца я сравниваю план с фактом. Провожу корректировки на следующий месяц, если необходимо. В нашем примере мы получили экономию в 31 000 ₽ — ее можно потратить на незапланированные покупки или инвестировать. В нашей семье все излишки отправляются на брокерский счет.

Юлия Чистякова

автор статьи

Считаю важным каждой семье в 2023 году иметь финансовую подушку на случай форс-мажора. Обстановка в мире и стране непредсказуемая. Потеря работы или сокращение зарплаты может стать реальностью. А если к этим проблемам добавятся незапланированные траты, например, на лечение или ремонт, без резерва не обойтись. Запланируйте в своих ежемесячных расходах еще одну статью — «Подушка безопасности».

Чек-лист по ведению семейного бюджета

- Договориться с членами семьи, что будете вести семейный бюджет

Объясните преимущества и подготовьте ответы на возможные возражения. - Выбрать способ ведения бюджета

Блокнот, таблица Excel или Google, приложение на смартфон или компьютер. - Записывать в течение месяца все доходы и расходы

Обязательно указывайте наименование статьи, например, счет за газ, покупка продуктов. Будьте дисциплинированными — это один из принципов ведения семейного бюджета. - Подвести итоги первого месяца

Определите разницу между доходами и расходами. - Сформулировать финансовую цель или цели

Укажите срок ее достижения и необходимую сумму. Включите расходы на ее реализацию в бюджет. Если на реализацию цели не хватает средств, определить возможные резервы: как снизить затраты и повысить доход. - Подготовить удобную таблицу на следующий месяц

Выделите категории доходов и затрат, колонки План и Факт. Включите затраты на достижение цели. - Подвести итоги второго месяца

Проанализируйте, где удалось выполнить план или даже его улучшить, а где нет, и почему. - Скорректировать план на третий месяц

При составлении бюджета учтите итоги предыдущего месяца.

Семейный бюджет поможет в любой момент узнать, сколько у вас денег на текущие траты, куда они уходят и откуда приходят, переосмыслить свои расходы, заставить мозг обдумать варианты повышения доходов. У вас будет четкий план достижения цели, который оградит от эмоциональных покупок и ненужных трат. В семье воцарится мир и покой, потому что отпадет мучивший всех вопрос «Где деньги?». Убеждена, что это стоит затраченного на ведение семейного бюджета времени.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

- Для чего нужен личный бюджет

- Важность выбора финансовой цели

- Три главных принципа составления личного бюджета

- Способы учета дохода и расхода

- Основные правила ведения личного бюджета

- Ошибки при ведении личного бюджета

Для чего нужен личный бюджет

Рассмотрим на примере. Тамара открыла кондитерскую год назад. Сначала торты по ее рецептам пользовались большим спросом, однако через полгода конкуренты переманили половину покупателей.

Соседние кондитерские разгадали рецепты и стали предлагать торты с похожими начинками по более низкой цене. Тамара была в отчаянии: в запуск любимого дела она вложила большую часть сбережений от продажи квартиры родителей.

После раздумий Тамара решила повысить мастерство и уникальность бизнеса. Для этого она планировала пройти кулинарные курсы во Франции. Обучение стоило недешево, а нужной суммы у нее не было. Девушка решила накопить с помощью ведения личного бюджета.

Пожалуй, каждый из нас задумывался о модернизации доходов и расходов и ведении личного бюджета. Часто этому предшествует появление глобальной цели – покупка квартиры, машины, желание путешествовать, свадьба, дорогостоящее обучение и прочее.

Многие начинают вести личный бюджет с подсчитывания трат и доходов в простом бумажном блокноте. Но со временем это надоедает – деньги копятся медленно, расходы растут, а мечта вновь отодвигается на неопределенный срок.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 9,5% годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Важность выбора финансовой цели

Личный бюджет с четкой финансовой целью имеет больше шансов на реализацию и мотивацию.

Выбранная цель мотивировала Тамару, но она сомневалась в выборе срока реализации. Девушка опасалась, что не успеет за год собрать необходимую для обучения сумму.

Финансовые цели бывают трех видов:

- Краткосрочные — от одного года до трех лет.

В этот отрезок времени люди копят на отпуск, ремонт квартиры, автомобиль или другие не слишком глобальные цели. Для достижения таких целей обычно не используют финансовые рыночные инструменты.

Их решают в рамках годового бюджета, меняя приоритеты в пользу выбранной покупки. Из банковских инструментов используют депозитный счет с гарантированной доходностью.

- Среднесрочные — от трех до пяти лет.

За это время копят на покупку загородного дома, закрытие крупного кредита, получение высшего образования. Возможно, в этих случаях лучше присмотреться к рыночным инструментам, например, к облигациям.

- Долгосрочные — от десяти до двадцати лет.

Эти цели отвечают за далекое будущее семьи. Кто-то задумывается, как будет жить во время пенсии, планирует пассивный доход, переживает за обучение будущих детей и т.д.

Тамара решила, что за два года накопит на курсы во Франции. Таким образом, ее личный бюджет получил краткосрочную цель.

Совет от банка

Ведение личного бюджета – замечательная идея. Вы будете в курсе передвижения денег, оптимизируете расходы и найдете источник для инвестиций. Главное – выбрать удобный способ ведения личного бюджета и всегда помнить, для чего вы это делаете.

Три главных принципа составления личного бюджета

- Затраты должны быть меньше, чем доходы

К этому стремятся все бизнесмены. Чтобы этого добиться, люди изучают различные стратегии, посещают курсы по финансовой грамотности и обращаются к консультантам.

Но всё просто: если нет вариантов увеличить заработную плату, то необходимо уменьшить траты.

Совет от банка

Пересмотрите свои расходы, возможно, вам будет под силу отказаться от поездок на такси или кофе на вынос. Да, такие траты выглядят безобидными и не влияющими на бюджет. Однако в конце месяца вы обнаружите, что на приятные мелочи ушло 10% бюджета.

Тамара сократила походы в кафе и рестораны, а также отказалась от занятий танцами по выходным. Она заменила их на кое-что другое.

- Найдите новые источники заработка

Подумайте, как вы можете увеличить свой доход. Возможно, вы готовы подрабатывать на выходных, сдавать жилье в аренду или заняться инвестициями.

Пассивный доход получают по дебетовой карточке с кешбэком и процентами на остаток по счету. Но источников доходов должно быть несколько.

По выходным Тамара стала проводить мастер-классы по выпечке. Это не потребовало больших вложений, а узнаваемость ее кондитерской увеличилась.

Девушка также оборудовала игровую зону, чтобы сдавать в аренду помещение для детских праздников. Конечно, эта идея потребовала значительных вложений, однако через полгода Тамара вышла в плюс.

- Отложите деньги для себя

Помните о главной цели ведения личного бюджета. Определите для себя, какую сумму ежемесячно вы будете откладывать, чтобы достичь желаемого. Только после этого распределяйте оставшиеся деньги на прочие затраты.

Совет от банка

Если вы потратите большую сумму на важную покупку, то от необязательных расходов в этом месяце следует отказаться. Иначе вы не приблизитесь к главной цели ведения личного бюджета.

Тамара каждый месяц откладывала 15% от доходов на накопительный счет в банке. Только несколько раз она сократила вклад на 10%: появились непредвиденные траты на лечение.

Способы учета дохода и расхода

- Бумажный блокнот.

Это самый привычный способ ведения личного бюджета. Наверное, каждый начинал с него учитывать доходы и расходы. Покупки и прибыль записываются в блокнот, в конце месяца делается подсчет и выясняется остаток.

Тамара тоже начала учет с этого способа. Ее терпения хватило только на месяц. Времени на подсчет уходило слишком много. Требовалось даже мелкие траты записывать на бумаге, блокнот был не всегда под рукой, поэтому способ оказался для нее не самым удобным.

- Excel и Google таблицы.

В этом формате можно настроить под себя статьи расходов и доходов. Цвет позволяет выделить нужные параметры. Программа по формулам сама подводит итоги, а времени для подсчета данных требовалось 2-3 минуты в день.

Из минусов – в Excel нужно каждый раз сохранять изменения, а Google таблицы немного «тормозят», если вносить слишком много данных.

Тамара долгое время пользовалась таблицей в Excel. Ее все устраивало, пока со временем программа не начала подолгу «зависать».

- Программы и мобильные приложения.

DrebeDengi, Дзен-мани, EasyFinance, CoinKeeper – все эти программы помогают учитывать финансы. Среди них есть платные, бесплатные и частично платные.

Удобство приложений заключается в том, что они всегда под рукой – в телефоне. И вносить данные можно сразу после покупки или получении прибыли.

В приложении можно создать несколько кошельков и статей расходов: «Продукты», «Развлечения», «Школа», «Одежда», «Лечение», «ЖКХ» и другие. Некоторые приложения синхронизируются с банковской картой.

Тамара накопила необходимую сумму на обучение с помощью приложения для телефона. Она приобрела платные услуги и синхронизировала работу приложения с банковской картой.

| Способ учета дохода/расхода | Преимущества | Недостатки |

| Бумажный вариант |

|

|

| Excel и Google таблицы |

|

|

| Мобильные приложения |

|

|

Основные правила ведения личного бюджета

- Карта с кешбеком

Сэкономит часть денег, потраченных за месяц. Некоторые банки предлагают бонусные и скидочные программы держателям таких карт, особенно если они оплачивают покупки у компаний-партнеров. Например, карта «Халва» от Совкомбанка.

Карта «Халва» — отличный инструмент для расчетов

Вот лишь некоторые преимущества:

Более 250 000 магазинов-партнеров

Снимайте наличные в рассрочку

Рассрочка 0% на любые покупки в магазинах-партнерах

Кешбэк до 10% с подпиской «Халва. Десятка»

Лимит по карте до 500 000 рублей

Выпуск, курьерская доставка, пополнение и обслуживание — бесплатно

Покупайте что хотите в рассрочку и без переплат.

- Домашняя еда

Обеды в кафе «съедают» значительную часть бюджета. Вы это заметите сразу, как только начнете вести личный бюджет.

Предположим, каждый день вы тратите на стандартный ланч 350 рублей. Значит в месяц, в котором в среднем 22 рабочих дня, 350х22= 7 700 рублей. А ведь эти деньги вы могли бы отложить на необходимую покупку. Поэтому наш совет – обедайте дома или берите еду с собой в офис.

- Акционные товары.

Помогают сохранить значительную сумму, которую вы откладываете на глобальную цель. Всегда ходите в магазины со списком, это избавит вас от ненужных покупок. Можно использовать удобную программу Google Keep. В нее вносят список продуктов и делят его для каждого члена семьи.

- Следите за здоровьем.

Именно этот пункт расходов резко меняет ваши планы, когда вы копите конкретную сумму. Посещайте стоматолога два раза в год, обращайтесь к терапевту при недомогании и выполняйте все медицинские процедуры. Чтобы быть в выигрыше – не экономьте на лечении.

Тамара проводила мастер-классы, изучала новые виды выпечки и исправно откладывала каждый месяц 15% прибыли. При этом она забыла о здоровье. И сначала разболелись зубы – пришлось срочно ставить коронки, затем прихватило спину (работа поспособствовала), и Тамаре пришлось оплатить дорогостоящий курс у остеопата. Непредвиденные траты выбили девушку из графика на четыре месяца.

Ошибки при ведении личного бюджета

- Бюджет вам не соответствует.

Желание накопить деньги на покупку авто или квартиры похвально. Однако при составлении личного бюджета важно учитывать образ жизни и характер ограничений. Если финансовый план окажется слишком жестким, вы не станете его соблюдать.

Не лишайте себя карманных денег полностью, вы можете их иметь в ограниченном количестве. Только остерегайтесь необдуманных покупок.

- Большую часть свободного времени смотрите телевизор или листаете Инстаграм (деятельность на территории России запрещена).

На вас действует реклама, если целый день вы просматриваете сторис магазинов и посты модных блогеров. Желание купить что-то новенькое будет преследовать вас целый день, а ведь свободных денег у вас на это нет. К тому же вы расслабитесь и забудете о главной цели вместо того, чтобы придумать еще один источник дохода.

- Несбалансированный бюджет.

Вся сумма бюджета уходит на одну статью расходов, а на другие деньги направляются по остаточному принципу. В конце концов вы перестанете ориентироваться на бюджет.

Например, вам хочется скорее закрыть платеж за ипотеку, и все свободные средства вы вкладываете в квартиру. Однако так у вас не останется денег на питание. И личный бюджет перестанет работать.

- Нет финансовой подушки.

Даже крупные предприятия прекращают выплачивать дивиденды, если чувствуют, что тяжелые времена близко, и пора готовить финансовую подушку.

Идеальное развитие событий: расходы не превышают ежемесячный бюджет. Однако такое случается редко. И у вас должна быть сумма для форс-мажора. Заложите в бюджет небольшой процент для создания финансовой подушки безопасности.

Тамара планировала накопить на обучение во Франции в течение двух лет. Это было не так просто, как ей казалось поначалу, но она сумела достичь поставленной цели.

Девушка расширила бизнес, открыла в себе талант преподавателя, увеличила популярность кондитерской и все-таки накопила на курсы. Но на это ушло четыре года. После Франции она разработала свой образовательный курс по выпеканию тортов и улучшила навыки ведения личного бюджета.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Управление личным бюджетом помогает экономить на необязательных тратах и быстрее достигать финансовых целей. Расскажем, чем личный бюджет отличается от семейного, как его планировать и каких ошибок стоит избегать.

Что такое личный бюджет и чем он отличается от семейного

Личный бюджет — это личные деньги человека, которые он может тратить как угодно. Личный бюджет может складываться из разных доходов:

- зарплата;

- подработки;

- пассивный доход (например, от сдачи жилья в аренду);

- карманные деньги;

- стипендия;

- доходы от инвестиций.

Семейный бюджет отличается от личного тем, что он формируется из доходов нескольких членов семьи и расходуется совместно, а личный бюджет формируется из доходов одного человека и расходуется только на его нужды.

Например, я замужем, и у нас с мужем есть семейный бюджет. Большую часть доходов мы планируем и тратим совместно: на ипотеку, ремонт, питание, одежду, развлечения.

Раз в месяц мы садимся и выписываем все предстоящие расходы в простой блокнот. Постоянные расходы там одни и те же, но иногда добавляются переменные: подарки на дни рождения близких, химчистка после завершения сезона, внеплановый осмотр кота у ветеринара.

Чтобы спланировать бюджет и ничего не забыть, мы открываем календарь; он подсказывает, когда нужно отложить на празднование годовщины, на отпуск или на очередной платеж по кредиту.

Примерно так выглядит наш список семейных трат. Сюда мы включаем все общие расходы: от оплаты коммунальных услуг до покупки корма коту. То, что оплатили, зачеркиваем

Примерно 20% от личного дохода каждый из нас тратит на себя. Например, я сейчас коплю на поездку к подруге в Калининград и на образовательные курсы. Для этого у меня есть две копилки в банке. Пополняю их вручную каждый раз, когда мне на карту поступают деньги. Также при необходимости я трачу свои личные деньги на разные мелочи: поход к косметологу, хобби, домашние растения.

Для чего нужен личный бюджет

Главная цель личного бюджета — контроль и оптимизация финансов, ведь невозможно управлять тем, что не измеряется. Учет доходов и расходов повышает уровень жизни, а в идеале позволяет добиться финансовой свободы.

Управление личным бюджетом поможет:

- быстрее добиваться финансовых целей;

- меньше тратить и больше откладывать;

- обрести чувство контроля над своими деньгами;

- выявить и минимизировать ненужные траты;

- подготовиться к непредвиденным тратам;

- оценить максимальную долговую нагрузку;

- выработать финансовую дисциплину.

Одно из преимуществ ведения личного бюджета в том, что я точно знаю, сколько зарабатываю. Я фрилансер, поэтому мои доходы нерегулярны: сегодня заплатил один клиент, завтра — второй, через неделю — третий. Мой доход зависит от нагрузки, а не от количества часов, которые я просиживаю в офисе. Если бы я не учитывала каждое поступление, я бы не знала, сколько на самом деле у меня есть денег.

Я фиксирую доходы уже три года — с момента, как ушла из найма. Делаю это в заметках на телефоне: записываю уже пришедшие деньги и те, которые еще предстоит получить, например что клиент Х должен заплатить мне 20 000 рублей до 17 сентября.

Фиксирую доходы не в приложении и не в таблице Excel, а в обычных заметках в телефоне

Благодаря учету доходов я могу корректировать свой образ жизни. Например, в августе из-за отпуска я заработала меньше обычного. В этом месяце мне пришлось отказаться от покупки новых книг и сначала дочитать те, что уже стояли на полках. При этом на большие цели я продолжаю откладывать вне зависимости от размера дохода — они важнее, чем сиюминутная радость от посещения книжного магазина.

Что касается расходов, то я не слежу, куда именно уходит каждый рубль. Так как я расплачиваюсь только безналом, мне достаточно выписки в мобильном приложении, что 500 рублей я потратила в супермаркете. Все эти расходы я спишу на продукты, и неважно, что по факту я накупила на эти деньги одних шоколадок.

В жизни и в ведении личного бюджета я придерживаюсь такого правила: лучше не больше экономить, а больше зарабатывать.

Три принципа планирования бюджета

Чтобы грамотно планировать личный бюджет, нужно разобраться с базовыми понятиями финансовой грамотности. Она лежит в основе этих трех принципов.

Тратить меньше, чем зарабатываете. Для этого приходится следить, чтобы доходы превышали расходы. Вот как я это делаю.

- В среднем я зарабатываю в месяц одну и ту же сумму уже полгода, т. е. я заранее примерно знаю свой доход. Пусть это будет 100 000 руб.

- От этой суммы 20% я откладываю в свои личные копилки — это 20 000 руб. Делаю это не с остатка в конце месяца, а в момент поступления денег на счет.

- Еще примерно 65% идет в семейный бюджет — это 65 000 ₽.

- Получается, у меня остается 15 000 руб. в месяц на личные расходы. Я могу потратить их все или не потратить ничего. Главное, что на втором и третьем этапах я покрыла все обязательства и отложила нужную сумму в копилку.

На большие цели я стараюсь откладывать хотя бы 10% от доходов на банковские счета с процентами — это позволяет обгонять инфляцию и защитить деньги от обесценивания. Если есть возможность сэкономить еще больше, я предпочту отложить деньги, чем потратить их на незапланированный поход в ресторан или на концерт.

Увеличивать доход. Сумма, которую можно сэкономить на сокращении расходов, ограничена. В конце концов можно дойти до точки, когда сокращать будет нечего.

Вместо тотальной экономии лучше искать дополнительные источники дохода. Можно пообщаться с руководителем о повышении зарплаты, найти подработку или более высокооплачиваемую работу, открыть бизнес.

Для повышения дохода я делаю вот что:

- Прохожу обучение в смежных сферах, чтобы предлагать клиентам более широкий спектр услуг и брать за это больше денег.

- Каждому следующему клиенту повышаю цены на 10–20%.

Благодаря этому за два года я увеличила свой доход вдвое. Инфляцию я точно обгоняю, да и общий уровень жизни у меня стал выше.

Подготовиться к непредвиденным ситуациям. Может случиться что угодно: болезнь близких или питомца, увольнение, декрет, кризис, незапланированный ремонт. Все эти ситуации требуют быстрого реагирования и больших вложений. Если вы к ним не готовы, они могут сильно ударить по кошельку.

Есть два способа подготовиться к экстренным расходам: регулярно откладывать деньги в резервный фонд и вовремя оплачивать страховки — медицинскую, на квартиру, на автомобиль.

Признаюсь, у меня нет подушки безопасности. В прошлом году муж заболел и месяц провел в больнице. В это время мы сильно просели в доходах, а в запасе у нас ничего не было. Мне тогда пришлось работать гораздо больше, чтобы хоть как-то компенсировать эту ситуацию.

Сейчас мы откладываем 10% от наших общих доходов на черный день. Для этого мы открыли банковский вклад со ставкой 6%.

Как вести личный бюджет

Где именно вести бюджет, не так важно: это может быть простой блокнот, табличка в Excel или мобильное приложение. Многие следят за деньгами в приложениях банков. В них можно посмотреть, когда и на что вы потратили деньги, сколько и от кого получили.

Но важно соблюдать универсальные принципы ведения личного бюджета.

Шаг 1: определяем финансовые цели. Финансовой целью может быть что угодно:

- купить новый телефон;

- съездить на море;

- сделать ремонт;

- досрочно закрыть кредит;

- пройти медицинское обследование;

- получить дополнительное образование и пр.

Когда цели выбраны, для них нужно создать копилки, например открыть накопительные счета и настроить автоматическое пополнение. После того как накопите на одну цель, заменяйте ее на другую. У меня сейчас две цели: навестить подругу в Калининграде и купить образовательные курсы.

Под каждую цель у меня открыт отдельный счет в банке. Копилки я пополняю постепенно: перечисляю туда по 10% от дохода каждый раз, как получаю деньги от заказчиков

Шаг 2: рассчитываем бюджет. Для этого нужно посчитать доходы и расходы за последний месяц.

В конце месяца вычитаем из доходов расходы, а полученную сумму распределяем по копилкам. Чтобы откладывать еще больше, подумайте, от каких трат вы можете отказаться. Действительно ли вам нужна десятая пара кроссовок? А эта книга, которая год будет стоять на полке непрочитанной?

Шаг 3: составляем личный финансовый план. Это своеобразная денежная карта, благодаря которой вы будете знать свои финансовые цели и сроки их достижения. Цели из этого списка должны соответствовать вашему бюджету.

Например, мои цели можно расписать так:

- Съездить в Калининград — 40 000 руб. до ноября. Мне не хватает на реализацию 10 000 руб.— это примерно 10% от предстоящего октябрьского заработка, т. е. я как раз успею накопить нужную сумму к сроку.

- Купить образовательные курсы — 30 000 руб. до конца декабря. После поездки в Калининград у меня будет два месяца, чтобы накопить на эту цель. Здесь я тоже успеваю: буду откладывать по 15% от ежемесячных доходов.

Какие ошибки допускают при ведении бюджета

Делают финансовые цели невыполнимыми. Я могла бы заложить на поездку в Калининград 300 000 руб., но за два месяца я столько не получу.

Не откладывают подушку безопасности. Даже если я накоплю на все свои цели, в любой момент может случиться форс-мажор, и накопленные деньги придется тратить на решение проблем.

Забывают о непредвиденных расходах. Например, в аэропорту мне придется доплачивать за перевес багажа. Лучше заранее добавить к нужной сумме пару тысяч.

Игнорируют рост цен и повседневные траты. Пока я планирую поездку, билеты могут подорожать. Вместо запланированных 7000 руб. мне придется заплатить 10 000 руб. Нужно или купить билеты заранее, или добавить к нужной сумме процент.

Не ведут финансовый учет. Если бы я не знала, сколько точно зарабатываю, вряд ли бы я смогла рассчитать, какую сумму и к какому сроку я смогу отложить на свои цели.

Главное

- Личный бюджет — это бюджет одного человека: формируется из его доходов и тратится по его усмотрению.

- Ведение бюджета поможет разобраться в личных финансах, оптимизировать расходы и накопить на большую цель.

- Планирование бюджета строится на трех принципах: доходы больше расходов, дополнительные источники заработка, подушка безопасности.

- Чтобы составить личный бюджет, нужно определить финансовые цели, зафиксировать доходы и расходы, прописать личный финансовый план.

- Главные ошибки в финансовом планировании — это его отсутствие и надежда только на один источник дохода.

Почти четыре года я веду бюджет в гугл-таблице. В Т—Ж я уже подробно рассказывал про свой опыт ведения бюджета и объяснял, как построить для себя такую же таблицу.

В этой статье я решил пойти еще дальше и спланировать бюджет на весь предстоящий год. Январские каникулы — отличное время, чтобы этим заняться.

Как будем планировать

Планировать будем на год с разбивкой по месяцам. Надо будет сделать четыре вещи:

- Спрогнозировать доходы.

- Прикинуть расходы.

- Распределить средства по финансовым целям.

- Проанализировать возможные альтернативные сценарии.

В качестве инструмента планирования будем использовать мою гугл-таблицу. Можно скопировать ее себе на гугл-диск и менять в ней что угодно.

По этой ссылке — версия таблицы с уже заполненным примером бюджета, который мы разберем в статье:

А по ссылке ниже — пустая таблица, готовая к заполнению с нуля:

Таблица состоит из двух вкладок, они называются «Гайд» и «Планирование».

Вкладка «Гайд» — это инструкция и рекомендации по заполнению таблицы. Мой процесс планирования бюджета разбит на шаги. В каждом шаге гайда описано, как заполнить ту или иную строку на вкладке планирования.

Номер шага совпадает с номером строки, заполнение которой описано в шаге. Например, в шаге 2.2 гайда вам нужно ввести размер вашего ипотечного платежа. После ввода эта информация автоматически появится в строке 2.2 сводной таблицы на вкладке планирования.

Вкладка «Планирование» — это сводная таблица, в которой с разбивкой по месяцам и статьям фиксируются доходы, расходы и распределяется свободный остаток денег.

Часть исходных данных появляется в таблице автоматически, когда вы вводите их на вкладке «Гайд». Часть нужно вносить непосредственно в ячейки таблицы планирования. Например, в строке 1.2 указываются премии, которые могут быть квартальными, годовыми и сезонными, а в строку 2.3 нужно внести ваши расходы на коммунальные платежи.

Хочу предупредить, что моя таблица — это скорее пример, чем универсальный инструмент планирования бюджета. Структура расходов и доходов у каждого своя, как и финансовые цели.

Если у вас есть базовые навыки работы в экселе, вы сможете адаптировать эту таблицу под себя. Если нет, я оставил в каждом блоке таблицы свободные строки для ввода дополнительных статей доходов, расходов и финансовых целей.

Шаг 1

Планируем доходы

Сначала оценим поток будущих доходов. В примере я рассмотрел наиболее вероятные источники доходов: основную зарплату, премии, налоговый вычет, а также «прочие доходы» — это, например, доход от фриланса или от сдачи квартиры.

Заработная плата — тут указываем сумму после вычета налогов. На вкладке «Гайд» в шаге 1.1 можно ввести значение зарплаты, которое автоматически проставится в каждый месяц года на вкладке планирования.

Если ваша зарплата изменится в течение года и вы знаете, когда и на сколько, то для актуализации бюджета достаточно ввести новое значение зарплаты в ячейку месяца, с которого вступят в силу новые условия. Далее новая заработная плата применится ко всем оставшимся месяцам года.

Премии — в строке 1.2 вкладки планирования надо ввести ожидаемые суммы премий после вычета налога. В своем примере я поставил квартальную премию в 75% от оклада. Если размер вашей премии варьируется, например в зависимости от продаж, то лучше указать усредненное значение или размер премий за последний год.

Налоговый вычет — укажите на вкладке «Гайд» в шаге 1.3 общую сумму полученных зарплат и премий за прошлый год до вычета налога. Учитываем только белые доходы, с которых работодатель заплатил НДФЛ. В ячейке ниже будет рассчитана максимальная сумма налоговых вычетов, которую вы можете получить в следующем году.

Важно понимать, за что конкретно вы планируете оформлять налоговый вычет — например за ИИС, покупку квартиры или обучение — и какова максимальная сумма вычета по каждой из причин возврата.

Месяц получения налогового вычета можно спрогнозировать следующим образом:

- Декларацию 3-НДФЛ надо подать не позднее 30 апреля будущего года.

- Срок рассмотрения декларации — максимум три месяца с момента подачи. Но ФНС не очень-то часто рассматривает декларацию раньше отведенного срока.

- Срок выплаты налогового вычета после рассмотрения 3-НДФЛ не должен превышать 1 месяц.

- Таким образом, максимальное время получения выплаты с момента подачи декларации составляет 4 месяца.

Если подать декларацию в феврале, то вычет придет уже в июне, как раз под начало сезона отпусков. Именно так я и указал в своем примере, а чтобы не забыть подать декларацию вовремя, добавил примечание в соответствующей ячейке — в феврале.

Прочие доходы — тут указываем прочие гарантированные доходы. Например, от сдачи в аренду квартиры, которую вы и так уже много лет сдаете. Не надо тут указывать гипотетический доход, который вы получите от продажи акций Сбербанка, если они подорожают к сентябрю на 30%.

Оставляйте примечания в ячейках таблицы

Рекомендую оставлять примечания в ячейках таблицы планирования. Объясню, зачем это нужно. Допустим, в апреле в вашей компании каждый год пересматривают зарплаты. Если вам повысят зарплату, это повлияет на бюджет до конца года и вам нужно будет актуализировать файл. Чтобы не забыть это сделать, пригодится примечание.

Выделите соответствующую ячейку, в нашем примере это пересечение строки «Заработная плата» и столбца «Апрель». Нажмите правую кнопку мыши и выберите пункт меню «Вставить примечание». Появляется окно ввода.

После ввода примечания ячейка помечается ярлыком в верхнем правом углу.

Примечания удобно использовать для указания событий, которые выделяются на фоне других месяцев. В таком-то месяце нужно обновить страховку на авто, или продлить абонемент в спортзал, или спланировать зимовку в Таиланде. Можно оставить комментарий на будущее, чтобы не забыть актуализировать бюджет.

Например, в сентябре выйдет новый Айфон — и я, возможно, его куплю. Укажу себе это примечание в ячейке для сентября, в строке с прочими расходами.

Шаг 2

Рассчитываем обязательные расходы

Прикинем будущие траты в течение года. В нашем примере это будут повседневные расходы, квартплата, ипотечные взносы, траты на бензин, содержание автомобиля и прочее.

Например, я знаю, что в среднем трачу в месяц 60 тысяч на повседневные покупки — это транспорт, еда, развлечения, одежда, подарки и прочее. Квартплата составляет 2500 Р, за ипотеку я плачу 25 000 Р, содержание авто обходится в 4 тысячи, но в отдельные месяцы я еще добавлю траты на ТО и страховку. Это мои обязательные платежи, от которых никуда не деться. Осталось разнести их по соответствующим строкам таблицы.

Повседневные расходы. Если вам известен средний уровень ваших повседневных трат в месяц, то внесите это значение на вкладке «Гайд» в шаге 2.1.

Если вы не ведете учет расходов и не знаете, сколько тратите, то давайте прикинем эту сумму. В шаге 2.1.1 гайда вам нужно указать, сколько вы готовы тратить в месяц на каждую из категорий повседневных расходов. Если в таблице нет какой-либо категории, то ее можно просто добавить в дополнительные строки. Таблица просуммирует все категории и сама проставит общую сумму повседневных расходов на каждый месяц года.

Уровень повседневных расходов может варьироваться в зависимости от месяца. Я вел учет трат четыре года и убедился, что в декабре трачу на 25% больше, чем в среднем, из-за новогодних подарков и распродаж. А в феврале и мае, наоборот, трачу меньше нормы на 10—15%: февраль — самый короткий месяц, а в мае много праздников, которые я обычно провожу на природе, там тратить попросту не на что.

На вкладке «Планирование» в строке 11 проставлены коэффициенты повседневных расходов для каждого месяца. Если вы не можете точно сказать, какие месяцы у вас наиболее затратные, а какие — наоборот, то просто проставьте везде единицы: 1 — средний показатель, 0,9 — это 90% от среднего расхода, 1,2 — 120% от среднего расхода.

Ипотечные платежи. Если вы выплачиваете ипотеку, укажите ваш обязательный ежемесячный платеж в шаге 2.2 вкладки «Гайд». Указать надо именно ту сумму, что ежемесячно списывает банк, а не с учетом досрочных погашений.

Квартплата или арендная плата. Если вы снимаете жилье, укажите в строке 2.3 вкладки «Планирование» ежемесячную арендную плату. Если у вас свое жилье, укажите квартплату с учетом всех коммунальных платежей.

Не забывайте, что в отопительный сезон — с ноября по март — размер квартплаты вырастает примерно на 30—35%. Например, летом я плачу за ЖКХ 2500 Р, а в отопительный сезон эта сумма увеличивается до 3500 Р.

Расходы на содержание автомобиля. Указываем средний расход на бензин, мойку, штрафы, также учитываем плановый технический осмотр и страховку. Чтобы не забыть, в каком месяце проходить ТО, а в каком обновлять страховку, добавьте в ячейки соответствующие примечания.

У меня на бензин обычно уходит 2500 Р, еще 500 Р — на штрафы и мойку. В марте мне нужно обновить ОСАГО, а это еще 10 000 Р, в июне предстоит пройти техническое обслуживание, которое обойдется в 12 000 Р. Добавляю примечания, чтобы не забыть обновить страховку и пройти ТО.

Если у вас нет автомобиля, то вы можете оставить эту строку пустой или внести расходы на каршеринг.

Прочие расходы. Сюда можно включить обязательные крупные покупки. Например, если вы знаете, что к зиме нужно купить новые покрышки, то лучше сразу заложить эту покупку в бюджет и быть к ней готовым. А если вы обновляете абонемент в спортзал раз в год, запишите эту трату на тот месяц, когда кончится текущий абонемент.

Я, например, планирую обновить свой пуховик и готов потратить на это 15 000 Р. Покупать буду в октябре, чтобы успеть к заморозкам. Вношу соответствующую трату в категорию «Прочие расходы» для октября. Чтобы потом не ломать голову, что это за расход такой я запланировал, оставлю примечание в ячейке: «Нужно обновить зимнюю куртку».

Что делать, если расходы превысили доходы

Если ваши расходы в конкретный месяц превысили доходы, то в строке «Свободный остаток» появится отрицательное значение, выделенное красным цветом.

Прежде чем приступить к планированию финансовых целей, нужно пересмотреть свои расходы, чтобы избавиться от дефицита бюджета. Например, можно отказаться от крупных покупок или ужаться в повседневных расходах.

Если расходы сократить не получается, а дефицит бюджета остается, то можно закрыть его за счет другого месяца, где наблюдается профицит бюджета, то есть доходы превышают расходы. Для этого надо перенести свободные деньги с одного месяца на другой.

Например, по плану профицит в ноябре составляет 8500 Р, а дефицит в декабре — 8000 Р. Чтобы закрыть дефицит, надо перенести свободные 8000 Р с ноября на декабрь. В блоке расходов для ноября вводим в строку переноса 2.П расход 8000 Р. В блоке доходов для декабря в строку переноса 1.П вводим сумму 8000 Р. Дефицит в декабре устранен, но и свободный остаток в ноябре уменьшился на сумму переноса.

Шаг 3

Распределяем свободные деньги

Теперь необходимо распределить свободные деньги по вашим финансовым целям. В моем примере есть несколько предустановленных шаблонов распределения: на финансовую подушку, на отпуск, на новую машину и на досрочное погашение ипотеки.

От вас требуется указать, какую долю свободных средств вы хотите направить на ту или иную цель. Я распределял средства следующим образом:

- на подушку безопасности — 30%;

- на отпуск — 25%;

- на новый автомобиль — 25%;

- на досрочное погашение ипотеки — оставшиеся 20%.

Финансовая подушка — это первое, на что стоит отложить часть ваших свободных денег, особенно если у вас есть открытые кредиты или ипотека. Есть мнение, что подушка должна составлять 3—6 ваших окладов. Но мне больше нравится подход, когда финансовая подушка рассчитывается не от оклада, а от ваших средних расходов. В таблице я буду придерживаться этого принципа.

Вот как я рассчитываю размер подушки. Мои обязательные траты в месяц складываются из 60 000 Р повседневных расходов, ипотеки с платежом 25 000 Р, в среднем 3000 Р квартплаты и 3000 Р расходов на бензин. В сумме это 91 000 Р.

Если я потеряю основной источник заработка — работу, — на поиски новой может уйти от 3 до 6 месяцев. Соответственно, минимальный размер моей подушки составляет 91 000 Р × 3 месяца = 273 000 Р. Эту сумму я всегда стараюсь иметь на карте и не трогать. На нее капает процент на остаток, так что инфляция не съедает эти деньги.

В идеале хотелось бы иметь подушку на 6 месяцев, то есть 546 000 Р.

На вкладке «Гайд» в разделе 3.1 выводится размер подушки, который таблица рассчитывает от вашего среднего расхода за три месяца. Это рекомендуемый размер вашей финансовой подушки безопасности. Средний расход в месяц — это сумма всех расходов за год, деленная на 12.

Как только вы укажете, какой процент от свободных средств направите на подушку, на вкладке «Гайд» в шаге 3.1.1 рассчитается сумма вашей подушки на конец года. Если держать все деньги на пополняемом депозите, то сумма будет немного больше. Это значение будет рассчитано в шаге 3.1.2.

Но не все накопления есть смысл откладывать на депозит. Объясню почему.

Когда лучше отчислять деньги на депозит?

Если деньги вам потребуются в ближайшие полгода, например в отпуске, то проще хранить их на карте с процентом на остаток.

Если вы планируете копить в течение какого-то долгого срока — от полугода, — то правильнее использовать депозитный вклад. В моем примере, если использовать депозит со ставкой 6%, сумма подушки будет больше почти на 8 тысяч. Немного, но приятно.

Важно понимать, что процент на депозитном счете зависит от ставки ЦБ, которая в последнее время постоянно снижается.

Накопления на отпуск будем фиксировать за первые полгода — на конец июня, — а потом на конец года. Первую часть накоплений откладываем на летний сезон отпусков. Вторую часть — на зимний отпуск в новогодние каникулы. На вкладке «Гайд» это соответствует строкам 3.2.1 и 3.2.2.

Накопления на покупку авто. Если у вас нет цели накопить на новый автомобиль, вы можете переиспользовать эту статью для другой цели или просто указать 0%. Для этой финансовой цели мы также просчитаем два варианта накопления: строка 3.3.2 — с депозитом, строка 3.3.1 — без депозита.

Досрочные платежи по ипотеке — последняя цель, которую по плану вносим ежемесячно. Они отражены в строке 3.4. В итоге можем спрогнозировать, на сколько удастся сократить основной долг по ипотечному кредиту к концу года.

Если вы хотите добавить еще одну дополнительную цель, введите данные в разделе 3.5. Шаблон для этой цели позволяет оценить накопления на конец года как с учетом депозита, так и без.

Какие еще финансовые цели можно себе поставить:

- Отложить деньги на ИИС.

- Накопить на первоначальный взнос по ипотеке.

- Накопить на ремонт.

Моделируем альтернативные сценарии, или «А что если?»

Когда бюджет спланирован, можно провести аналитику альтернативных сценариев. Выглядит это так:

- Задаем сценарий — как изменится бюджет и достижение финансовых целей, если произойдет какое-то событие, жизненная ситуация или реализуется риск.

- Вносим эту корректировку в модель.

- Все расчетные показатели таблицы автоматически пересчитываются — и мы видим альтернативный бюджет.

Для удобства рекомендую сделать копию файла с итоговым бюджетом и альтернативные сценарии моделировать в этой копии.

Например, мы хотим смоделировать ситуацию, в которой я отказываюсь от походов в бары и рестораны в течение года. Делаем вот что:

- Переходим на вкладку «Гайд» и обнуляем расход на бары и рестораны в шаге 2.1.1.

- Пролистываем до блока с финансовыми целями и смотрим, как изменились все показатели.

Если сравнить, сколько удастся отложить на финансовые цели в обычном сценарии из примера выше и в сценарии, где я отказался от баров и ресторанов, то можно увидеть, что за год удастся сэкономить больше 67 тысяч рублей.

Вариантов альтернативных сценариев множество, вот некоторые для вдохновения:

- На сколько раньше я смогу погасить ипотеку, если откажусь от отпуска в этом году? Чтобы посчитать, обнуляем долю средств, направленную на отпуск, в шаге 3.2 и на это же значение увеличиваем долю средств на погашение ипотеки в шаге 3.4.

- Что будет, если мне все же не повысят заработную плату в апреле? Убираем повышение зарплаты в итоговой таблице. Анализируем, не появится ли дефицит бюджета и как сильно пострадают финансовые цели.

- Как может улучшиться реализация моих финансовых целей, если я к лету сменю работу с повышением заработной платы на 20 000 Р? Указываем новый уровень зарплаты, например с июня. Доходы увеличились. Смотрим, как изменились показатели финансовых целей.

- Как изменится бюджет, если продать машину и ездить на такси? Обнуляем расходы на автомобиль в строке 2.4. Увеличиваем расходы на транспорт в шаге 2.1.1 вкладки «Гайд».

- Что будет, если начальство отменит премии? Обнуляем доходы от премий в строке 1.2. Смотрим, не появился ли дефицит бюджета.

Зачем так далеко планировать

Многие люди живут «здесь и сейчас», а финансовые возможности анализируют глядя на остаток по карте. Планирование бюджета помогает посмотреть на свое финансовое положение в масштабе года. Всегда лучше заранее знать, когда денег может не хватить, на какой месяц стоит запланировать крупную покупку и от каких расходов хорошо бы отказаться. А еще один важный плюс такого планирования — постановка крупных финансовых целей.

Расскажу на личном примере, как мне помогло долгосрочное планирование.

Четыре года назад я зарабатывал в два с половиной раза меньше, чем сейчас. Проблема была в том, что я не мог решиться на смену работы. Я задался вопросом: как я смогу улучшить свое положение, если найду новую работу с окладом в полтора раза больше текущего?

Оказалось, что при таком сценарии за год я накоплю около 500 тысяч рублей, которые смогу потратить на первоначальный взнос по ипотеке. Мысль о покупке собственного жилья подтолкнула меня к смене работы. Так я поставил себе финансовую цель — накопить полмиллиона рублей за год и взять ипотеку.

Дальше были и другие цели: закрыть ипотеку досрочно, снизить расходы, накопить на машину и сформировать финансовую подушку. Не всегда удавалось выполнить цели на все сто процентов, но всегда постановка целей подталкивала меня к действиям.

Чтобы спланировать бюджет на год

- Зафиксируйте все ваши будущие гарантированные доходы.

- Учтите все обязательные траты.

- Не допускайте дефицита бюджета в течение года. Если дефицит неизбежен — перенесите часть свободных средств на этот месяц.

- Определитесь с финансовыми целями и распределите ваши свободные деньги между ними.

- Смоделируйте несколько альтернативных сценариев: подумайте, как может измениться ваша жизнь, если что-то случится.