Образец дефектного акта на списание основных средств может потребоваться на любом предприятии. Без него налоговики признают неправомерным списание с учета стоимости объектов имущества. Как выглядит акт и где взять его бланк? Кто принимает участие в оформлении этого документа? Расскажем в статье.

Когда составляют дефектный акт

Имущество предприятия должно находиться под постоянным контролем на всех стадиях жизненного цикла: с момента поступления и ввода в эксплуатацию до даты списания. В любой момент существования объекта может понадобиться дефектный акт, если в активе обнаруживаются явные или скрытые дефекты, способные повлиять на его работоспособность:

В каждом из указанных случаев требуется:

- привлечение специалистов: их включают в состав комиссии по обследованию объекта, они же участвуют в составлении дефектного акта;

- всестороннее изучение и оценка причин появления дефектов в объекте — это необходимо для принятия обоснованного решения по объекту;

- формулирование заключения о дальнейшей судьбе основного средства.

В процессе хозяйственной деятельности организации могут создаваться:

- ликвидационная комиссия;

- комиссия по охране труда;

- ревизионная комиссия.

Форма акта

Форма акта и объем отражаемых в нем сведений определяет компания, составляющая этот документ. Применяемая на предприятии форма дефектного акта должна:

- содержать обязательный набор реквизитов первичного документа (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- включать описание выявленных дефектов и заключение комиссии о дальнейшей судьбе объекта основных средств;

- утверждаться в качестве приложения к учетной политике.

Бланк и образец заполнения дефектного акта вы найдете в начале статьи.

При необходимости администрация кроме дефектного акта может разработать и иные сопутствующие документы, позволяющие более детально:

- описать дефекты;

- оценить степень их влияния на работоспособность имущества;

- сформулировать обоснованные выводы о состоянии объекта.

Это могут быть ведомости, заявки, служебные записки, акты осмотра и т. д.

Образцы акта осмотра основных средств для списания и заявки на списание основных средств, а также иных необходимых документов могут разрабатываться с учетом федеральных и внутрифирменных требований к первичной документации, в том числе на основании бланка дефектного акта.

Порядок заполнения дефектного акта

Инструкцию по заполнению дефектного акта предприятие разрабатывает вместе с формой бланка. Она может содержать:

- перечень ситуаций, при которых оформляется дефектный акт;

- список ответственных лиц, инициирующих составление акта;

- иные пояснения и рекомендации (как формировать состав комиссии, перечень возможных дефектов основных средств, приводящих к последующему списанию активов, и т. д.).

Что делать с дефектным актом

Отразить в учете операции по списанию основного средства, пришедшего в негодность по причине появления дефектов, только на основании дефектного акта невозможно — он не содержит стоимостных показателей. Однако при отсутствии этого документа налоговые инспекторы могут признать списание основного средства необоснованным. Поэтому следующим шагом после составления дефектного акта будет оформление акта о списании объекта основных средств.

Дефект не обязательно приводит к списанию ОС. Возможно, что оборудование подлежит ремонту.

Дефектный акт оформляется комиссией после обследования объекта основных средств. В нем отражаются выявленные дефекты и приводится заключение комиссии о дальнейшем списании имущества или отправке его на ремонт. Акт утверждается руководителем. Далее на его основе оформляется акт на списание основного средства.

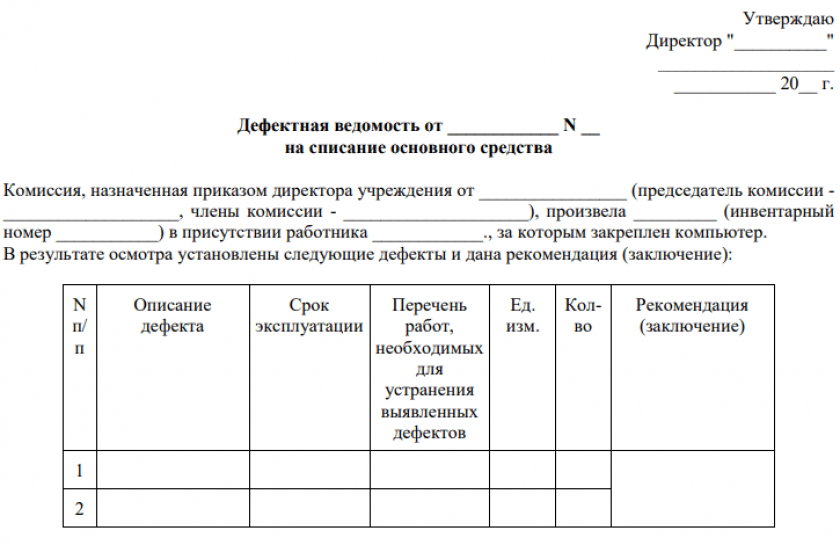

Дефектная ведомость на списание основных средств – образец такого документа имеется на нашем портале. Разберем, в чем особенности его составления.

Для чего нужна дефектная ведомость на списание ОС

Списание основных средств (например, в связи с поломкой и невозможностью отремонтировать объект ОС) — нередкая хозяйственная процедура на предприятиях. Выбытие ОС оформляют с использованием документов 2 видов:

- Подтверждающих факт списания ОС.

- Содержащих аргументацию относительно отсутствия возможности дальнейшей эксплуатации соответствующего ОС.

Описание процедуры списания ОС и образцы других документов, которые должны при этом оформляться, вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

К первому типу документов можно отнести унифицированные формы ОС-4, ОС-4а и ОС-4б, утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7.

Подробнее об этих формах читайте в материалах:

- «Унифицированная форма № ОС-4 – Акт о списании объекта ОС»;

- «Унифицированная форма № ОС-4а – бланк и образец»;

- «Унифицированная форма № ОС-4б – бланк и образец».

ВАЖНО! С 01.01.2013 унифицированные бланки документов не применяются. Можно использовать формы, разработанные предприятием самостоятельно. Такие бланки должны иметь обязательные реквизиты согласно ФСБУ 27/2021. Новый стандарт стал обязательным к применению с 01.01.2022 года. Норма стандарта о хранении документов только на территории РФ вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в материале.

Подробно о новом ФСБУ мы рассказывали в статье “Как работать по новому ФСБУ 27/2021”.

Документ второго вида представляет собой дефектную ведомость, используемую:

- для обоснования экономической целесообразности списания ОС;

- проведения анализа причин выхода того или иного оборудования из строя;

- экспертного обоснования списания перед владельцами фирмы, инвесторами и иными заинтересованными лицами (желающими убедиться в том, что ОС списано правомерно).

Поэтому в ведомости необходимо обеспечить отражение фактов, неопровержимо указывающих на невозможность дальнейшей эксплуатации ОС и целесообразность его скорейшего списания.

Скачать бланк дефектной ведомости можно бесплатно, кликнув по картинке ниже.

Бланк дефектной ведомости на списание основных средств

Скачать

О том, каким может быть такое обоснование, читайте в статье «Заключение комиссии по списанию основных средств – пример».

Дефектная ведомость: структура документа

В дефектной ведомости на списание ОС следует отразить:

- наименование компании и ее структурного подразделения, в котором числился списываемый объект ОС;

- данные о технических специалистах, которые провели экспертизу ОС и установили, что его невозможно эксплуатировать;

- перечень объектов ОС, которые были осмотрены техническим специалистом, их инвентарные и заводские номера;

- сведения о выявленных неисправностях и дефектах объектов ОС;

- заключение технических специалистов о целесообразности списания объектов ОС вследствие невозможности их дальнейшей эксплуатации.

Документ должен быть заверен подписями технических специалистов, которые провели осмотр объектов основных средств.

Вариант образца дефектной ведомости на списание ОС доступен для скачивания на нашем сайте.

Скачать образец дефектной ведомости на списание ОС

Итоги

ФНС при налоговой проверке, собственник бизнеса, инвестор или вышестоящая управляющая компания, обнаружив выбытие объекта ОС по причине списания, может затребовать предъявление документа, подтверждающего правомерность этого действия. Таким документом становится дефектная ведомость. В ней отражается факт технического осмотра объектов ОС, фиксируются сведения о неисправностях и дефектах, а также приводится заключение специалистов о целесообразности списания ОС вследствие невозможности их дальнейшей эксплуатации.

Добавить в «Нужное»

Дефектная ведомость на списание основных средств: образец

В том случае, когда объект основных средств (ОС) прекращает использоваться по причине морального или физического износа, и, следовательно, более не приносит экономические выгоды организации, такой объект в бухгалтерском учете необходимо списать (п. 29 ПБУ 6/01). В обоснование непригодности объекта к использованию может быть заполнена дефектная ведомость, примерный образец которой мы покажем в нашей консультации.

Форма дефектной ведомости

Мы приводили пример дефектной ведомости в нашем материале и указывали, что эту форму организация может заполнять для обоснования необходимости проведения ремонта объекта основных средств. В такой ведомости указывается объект ОС, который подлежит ремонту, сущность неисправности, а также рекомендуемые мероприятия для восстановления объекта в рабочем состоянии.

Конечно, аналогичную форму организация может использовать для подтверждения того, что объект ОС непригоден для дальнейшего использования и потому должен быть списан с учета. Для этого в дефектной ведомости на списание комиссия должна задокументировать причину морального или физического износа, а также тот факт, что объект не способен приносить экономические выгоды для организации, к примеру, по причине того, что он неработоспособен и ремонту не подлежит. Ведомость составляется уполномоченной на это комиссией и утверждается руководителем организации.

Выбранную организацией форму дефектной ведомости на списание объектов ОС необходимо закрепить в Учетной политике в целях бухгалтерского учета.

Пример дефектной ведомости на списание ОС

Приведем пример заполнения дефектной ведомости на списание объекта основных средств:

|

Общество с ограниченной ответственностью «Экостор» Утверждаю Мохов Генеральный директор Мохов О.Л. Дефектная ведомость Комиссия в составе председателя комиссии — заместителя генерального директора по общим вопросам Плугова Н.Г., членов комиссии: бухгалтера Мякининой С.П., заведующего складом Щеглова В.А. составили настоящую Дефектную ведомость по следующему объекту основных средств:

Как подтверждено актом сервисного центра ООО «Линт» от 31.08.2017 № б/н в результате перепада напряжения сгорела плата управления объекта основных средств. Стоимость ремонта сопоставима со стоимостью приобретения нового объекта со схожими характеристиками (счет на ремонт от ООО «Линт» от 31.08.2017 №12736, служебная записка менеджера Голикова Н.В.). В связи с изложенным, комиссия приходит к заключению о нецелесообразности восстановления объекта основных средств и рекомендует его списание. Председатель комиссии: Плугов /Плугов Н.Г./ Члены комиссии: Бухгалтер Мякинина / Мякинина С.П./ Заведующий складом Щеглов / Щеглов В.А./ |

На основании дефектной ведомости руководитель организации может составить приказ на списание объекта основных средств. Форму такого приказа мы приводили в отдельном материале. Приказ, в свою очередь, будет являться основанием для составления акта на списание объекта основных средств.

![]() Форум для бухгалтера:

Форум для бухгалтера:

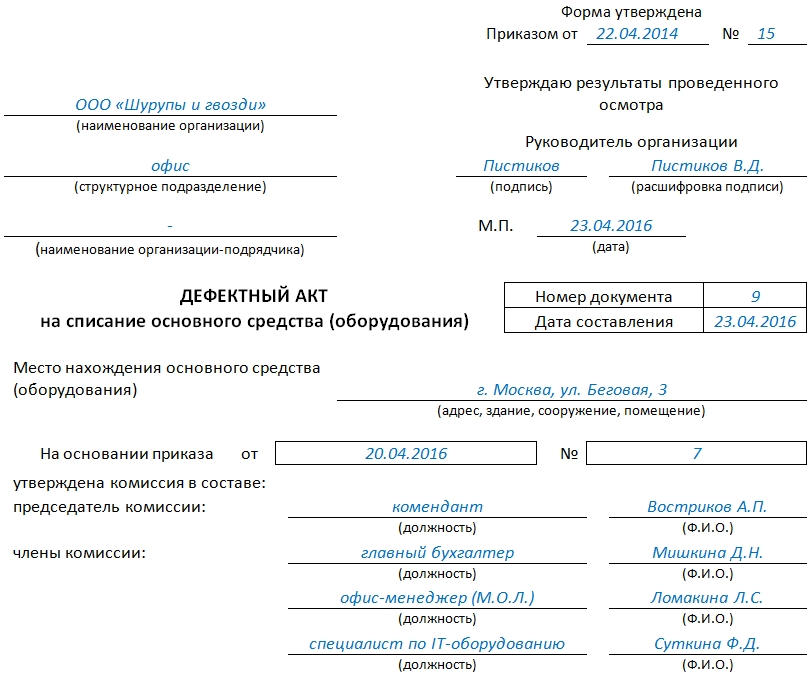

Дефектный акт – это специальный учетный документ, который фиксирует недостатки, поломки, дефекты оборудования и техники. Он относится к первичной документации и оформляется на основе выводов комиссии экспертов. Комиссию назначает руководство организации, которая проводит инвентаризационную проверку своего имущества и чаще всего в нее входят сотрудники предприятия из разных структурных подразделений. Обычно к составлению этого документа прибегают те компании, на балансе которых много различного рода оборудования, техники и прочих основных средств. Основанием для работы экспертной комиссии служит приказ, изданный директором предприятия.

ФАЙЛЫ

Скачать пустой бланк дефектного акта .docСкачать образец заполнения дефектного акта .doc

Для чего нужен дефектный акт

Дефектный акт является основанием для решения о списании основных средств. Во время инвентаризации экспертная комиссия при выявлении недочетов вносит сведения о них в специальную таблицу, а также делает выводы о возможности или невозможности их устранения. Если дефекты исправить нельзя, то составляется решение о списании оборудования.

Если дефектный акт будет составлен неверно, то это может послужить отказом в признании налоговой службой затрат на ремонт или списание основных средств в налоговом учете предприятия.

Это, в свою очередь, приведет к увеличению (доначислению) налоговой выплаты и одновременно штрафу.

Как составить дефектный акт

Унифицированной стандартной формы дефектного акта нет, поэтому организации могут писать его либо в свободном виде, либо по специально разработанному внутреннему шаблону. Обычно этот документ выглядит в виде таблицы или оформляется списком, который включает в себя все сведения о выявленных дефектах и вероятностях для их исправления. Если организация составляет документ самостоятельно, то она может оформить его как на фирменном бланке, так и на обычном листе А4. При этом акт в обязательном порядке должен содержать следующее:

- название предприятия и данные о руководителе;

- точное наименование оборудования или объекта, по которому проводится инвентаризационная проверка;

- список должностных лиц, входящих в экспертную комиссию;

- сведения о найденных дефектах;

- рекомендации к устранению поломок и дефектов.

Акт составляется в том количестве экземпляров, которое необходимо для всех заинтересованных сторон, при этом каждый из них должен быть заверен экспертной комиссией. Никаких расценок, стоимости оборудования в акте не указывается.

Инструкция по заполнению дефектного акта

- В начале документа указывается дата и номер приказа по утверждению формы дефектного акта, принятой в данной конкретной организации.

- Затем вписываются сведения о предприятии: его название с указанием организационно-правовой формы, а также структурное подразделение или отдел, в котором проводится проверка техники и оборудования на предмет выявления дефектов.

- Далее вносятся фамилия, имя, отчество руководителя организации, с чьей санкции проводится инвентаризация имущества, а также ставится дата проверки и печать (печать ставить необязательно, так как с 2016 года юридические лица, как и индивидуальные предприниматели могут в принципе ее не использовать).

- Ниже вписывают название документа, а также его номер по внутреннему документообороту. Затем опять же ставится дата составления документа и вносится адрес, по которому находится объект, подвергающийся проверке.

- Следующим шагом вписывается дата и номер приказа, которой послужил основанием для работы экспертной комиссии, а также ее состав. Сотрудников, вошедших в комиссию, нужно указывать с полным наименованием должности, фамилии, имени и отчества.

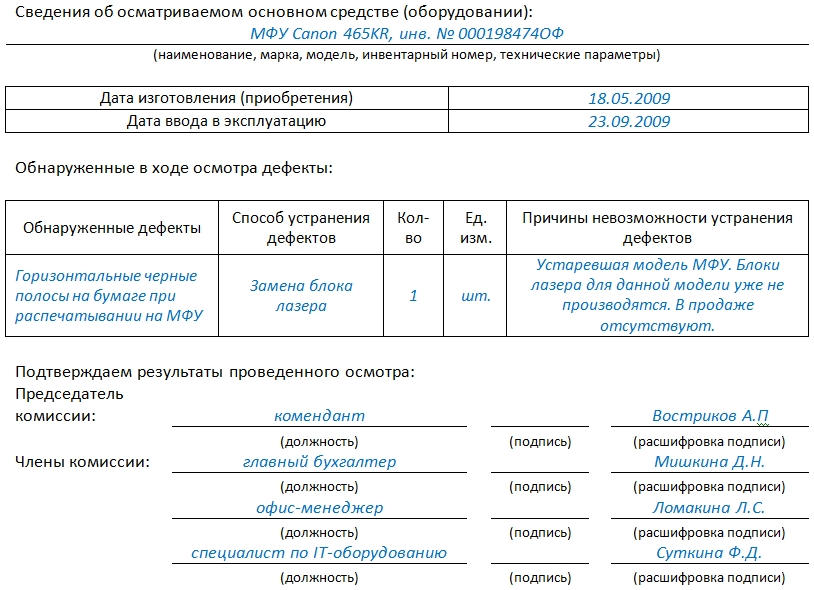

- Далее заполняются подробные сведения об оборудовании, которое проверялось: вносится его название, серия, номер и т.д., а также дата выпуска и ввода в эксплуатацию. Ниже указывается информация о выявленных неисправностях, вписываются единицы их измерения, и количество.

Формулировки, отражающие суть поломок нужно тщательно продумать, они должны быть максимально четкие и правильные.

- Затем предлагаются варианты по их устранению, а также, если это невозможно, то соответствующие причины.

- В последнем разделе дефектного акта члены экспертной комиссии должны подтвердить внесенные в документ данные, поставив напротив указанных должностей свои подписи с обязательной их расшифровкой.

После составления дефектного акта

На основании данного документа члены комиссии выносят решение о проведении восстановительных работ, перечисляют их перечень, а также указывают сметную стоимость, после чего оборудование или техника подвергаются ремонту. Если кто-либо не согласен с выводами экспертной комиссии, он вправе обжаловать данное решение в судебном порядке.

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Служебная записка

Служебная записка — это внутренний документ, с помощью которого подчиненные доводят до руководства необходимую информацию.

Записка оформляется в разных компаниях по-разному. Для нее может быть предусмотрена специальная форма (шаблон) или сотрудники могут оформлять ее по своему усмотрению.

Принципы составления служебной записки:

- писать записку нужно на имя руководителя (или по иерархии, принятой в компании);

- излагать информацию следует без излишней детализации, но с отражением необходимых фактов;

- завершать записку надо указанием своей должности, Ф. И. О., личной подписи и даты составления.

Вручают записку тем способом, который принят в компании для таких бумаг (отдают лично руководителю, отправляют по электронной почте, передают через секретаря с фиксацией в журнале полученной корреспонденции и др.).

Следование этим принципам придаст записке статус официальной бумаги и избавит ее составителя от необходимости давать дополнительные пояснения по изложенным в записке сведениям.

Образец служебной записки:

Основное назначение служебной записки — своевременно сообщить руководству об имеющейся проблеме и тем самым запустить процесс по списанию основных средств с баланса.

Создание и работа комиссии (приказ, дефектный акт, заключение комиссии)

Для формирования комиссии руководитель издает приказ, в котором определяет ее состав и порядок работы:

По результатам обследования объектов основных средств, подлежащих списанию, комиссия оформляет дефектный акт, где перечисляет причины выхода активов из строя. А также формулирует выводы о непригодности активов и необходимости их списания с учета. Этот документ будет основанием для оформления акта на списание основных средств.

В зависимости от принятой в компании системы списания активов комиссия может оформлять результаты своей работы в виде отдельного документа (например, протокола). А на утверждение руководителю передавать заключение комиссии о необходимости списания объектов основных средств.

Все выводы должны быть объективными и обоснованными. Например, технико-экономическое обоснование списания основных средств, разработанное специалистами предприятия или сторонними экспертами, поможет подтвердить нецелесообразность ремонта объектов, а в экспертном заключении будут технически грамотно изложены причины непригодности активов к дальнейшей эксплуатации.

Образец заключения комиссии:

Все члены комиссии проставляют свои подписи под заключением, и оно включается в комплект документов по списанию объектов с учета.

Частичное списание основных средств

Частичное списание основных средств возможно в том случае, если удаление или разборка ненужного элемента конкретного объекта не повлияет на его дальнейшее функциональное использование (например, разборка крытой веранды или ненужного крыльца, пристроенных к основному корпусу здания).

Тот факт, что списывается не весь объект, а только его часть, на порядок списания имущества никак не влияет: также следует создать комиссию и оформить все сопутствующие документы.

Узнайте из нашего материала, что учесть при частичном расторжении договора.

Проводки в бухучете

Как списать основное средство в бухгалтерском учете? Какие счета задействованы в этом случае? На каком из этапов процедуры списания можно делать проводки?

Проводки в учете — это всегда итоговые (заключительные) действия в процедуре списания объекта. Они производятся только после формирования полного комплекта документов. Акт на списание объекта (или группы объектов), утвержденный и завизированный ответственными лицами, будет основанием для списания основных средств.

Проводки по списанию ОС, пришедшего в негодность (недоамортизированного):

Проводки по списанию ОС с нулевой остаточной стоимостью (полностью самортизированного):

С разнообразными проводками вас познакомят материалы:

- «Проводки по договору цессии»;

- «Начислена амортизация основных средств — проводка»;

- «Начислено пособие по временной нетрудоспособности — проводка».

Как списать основное средство в «1С»

Современные учетные программы значительно ускоряют отражение списания объекта на счетах бухучета. Однако саму процедуру комиссионного обследования объекта и оформления таких документов, как заключение комиссии, технико-экономическое обоснование списания или заключение эксперта, программа «1С» оформить не поможет.

Как списать ОС в 1С? С помощью автоматизированной учетной программы можно сформировать и провести документ на списание по следующему алгоритму (последовательность выбора разделов и элементов): «ОС и НМА» → «Выбытие основных средств» → «Списание ОС» → «Создать» → Заполнить поля нового документа на списание (выбрать организацию, местонахождение, вид списания, счет списания, причину списания, статью расходов, сведения об основном средстве и т. д.) → нажать кнопку «Провести».

После того как документ на списание будет проведен, программа автоматически сформирует необходимые проводки.

***

Основные средства могут быть списаны с учета по разным причинам: в связи с моральным или физическим износом, из-за возникновения неустранимых дефектов и др. Чтобы списать основное средство с учета, потребуется создать комиссию и оформить комплект подтверждающих документов, а также сделать записи на счетах бухучета.

***

Больше материалов по теме — в рубрике «Бухгалтерский учет».