Общая информация

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение

любой формы обучения (дневная, вечерняя, заочная, иная)

; - обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

- обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо неполнородными (т.е. имеющими с ним только одного общего родителя).

Порядок предоставления социального налогового вычета по расходам на обучение установлен пп. 2 п. 1 ст. 219 НК РФ.

Статус образовательного учреждения и типы образовательных учреждений в Российской Федерации определены Федеральным законом от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации».

При наличии лицензии или иного документа, подтверждающего право на ведение образовательного процесса,

вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных учреждениях, как государственных, так и частных, в том числе:

- в детских садах;

- в школах;

- в учреждениях дополнительного образования взрослых (например, курсы повышения квалификации, учебные центры службы занятости, автошколы, центры изучения иностранных языков и т.п.);

- в учреждениях дополнительного образования детей (например, детские школы искусств, музыкальные школы, детско-юношеские спортивные школы и т.п.).

50 000 рублей в год – максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета.

120 000 рублей в год – максимальная сумма расходов на собственное обучение, либо обучения брата или сестры, в

совокупности с другими расходами налогоплательщика, связанными, например, с лечением (за исключением дорогостоящего лечения), уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации.

Документы, подтверждающие право налогоплательщика на получение социального налогового вычета по расходам на обучение:

- договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему (в случае заключение);

- платежные документы, подтверждающие фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

При оплате обучения собственного или подопечного ребенка, брата или сестры необходимы также:

- справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного).

Пример расчета

^К началу страницы

В начале 2017 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Конаков В.А. в связи с получением новой должности решил получить второе высшее образование в университете, ежегодная стоимость обучения в котором составляет 100 000 рублей, а срок обучения – 3 года.

В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения за 3 года в размере 300 000 рублей.

В начале 2018 г. Конаков В.А. обратился в налоговый орган за получением социального налогового вычета по расходам на обучение (о других вычетах он не заявлял).

Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000 рублями, возврат составил 15 600 рублей:

120 000 руб. х 13% = 15 600 руб.

Поскольку работодатель в 2017 г. уплатил с доходов Конакова В.А. НДФЛ в размере 78 000 рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме.

Если бы Конаков В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей:

(100 000 руб. х 13%) х 3 года = 39 000 руб.

Поэтому, оплачивая многолетнее обучение единовременно, студент Конаков В.А. потерял часть вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120 000 руб., с которого рассчитывался размер социального вычета.

Социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в котором налогоплательщиком фактически были произведены расходы на оплату обучения. Если в одном налоговом периоде социальный налоговый вычет не может быть использован полностью, на следующий налоговый период остаток вычета не переносится.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Как получить вычет

^К началу страницы

Получение вычета в налоговом органе

По окончании календарного года, в котором были произведены расходы на обучение, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого налогоплательщику необходимо:

1

Заполнить налоговую декларацию (по форме 3-НДФЛ)

Для ее заполнения до 25 февраля может понадобиться справка о полученных доходах и удержанных суммах налога за соответствующий год, которую можно получить у работодателя.

После 25 февраля данные о доходах и суммах удержанного НДФЛ, полученные от налоговых агентов, будут отображаться в интернет-сервисе «Личный кабинет налогоплательщика для физических лиц.

2

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

3*

Представить заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган по месту жительства.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

*В случае, если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией можно подать в налоговый орган заявление на возврат НДФЛ в связи с предоставлением налогового вычета.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 Налогового кодекса).

Получение вычета у работодателя

Социальный вычет можно получить и до окончания налогового периода, в котором произведены расходы на обучение, при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Для этого налогоплательщику необходимо:

1

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

2

Представить в налоговый орган по месту жительства заявление на получение уведомления о праве на социальный вычет с приложением копий подтверждающих документов.

Рекомендуемая форма заявления: приказ ФНС России от 17.08.2021 № ЕД-7-11/755@ «Об утверждении форм, порядков их заполнения, а также форматов представления документов, применяемых при подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подпунктами 2, 3, 4 (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) и 7 пункта 1 статьи 219 Налогового кодекса Российской Федерации, а также имущественных налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 статьи 220 Налогового кодекса Российской Федерации, в электронной форме.

3

По истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет.

4

Представить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов.

Оформив подписку, Вы сможете получать новости по теме “Социальный налоговый вычет по расходам на обучение” на следующий адрес электронной почты:

Поле заполнено некорректно

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Когда возможен возврат НДФЛ за обучение

Ситуации, при которых возможен возврат НДФЛ за обучение, перечислены в подп. 2 п. 1 ст. 219 НК РФ (см. таблицу):

|

Кто может вернуть НДФЛ |

Условия, при которых возможен социальный вычет на обучение |

Сумма вычета при расчете подлежащего возврату НДФЛ |

|

Налогоплательщик за свое обучение в образовательных учреждениях |

Возраст обучаемого и форма обучения значения не имеет |

В размере фактических расходов, но не более 120 000 руб. (в сумме с другими расходами налогоплательщика: оплата своего лечения, лечения членов семьи, кроме дорогостоящего лечения, уплата пенсионных (страховых) взносов и доп. взносов на накопительную часть трудовой пенсии) |

|

Брат (сестра) обучающегося по очной форме обучения в образовательных учреждениях |

Возраст обучающегося брата (сестры) — не более 24 лет |

|

|

Родители за обучение своих детей по очной форме обучения |

Возраст детей не должен превышать 24 лет |

В сумме потраченных на обучение, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) |

|

Опекун за обучение подопечного по очной форме обучения в образовательных учреждениях |

Возраст подопечного до 18 лет |

|

|

Исполняющие обязанности опекуна или попечителя за очное обучение бывших подопечных после прекращения опеки |

Возраст бывших подопечных не должен быть выше 24 лет |

Прежде чем претендовать на возврат налога, следует проверить, выполняются ли установленные НК РФ критерии получения вычета на обучение. А именно — лицо, претендующее на возврат НДФЛ:

- имеет официальный заработок, с которого в бюджет отчисляется подоходный налог;

- оплачивает учебу (свою, своих детей, братьев, сестер или подопечных) в имеющем лицензию образовательном учреждении;

- заключило договор на обучение в письменной форме;

- имеет документы, подтверждающие факт оплаты образовательных услуг.

Если перечисленные критерии выполняются, для возврата НДФЛ потребуется оформить заявление и декларацию 3-НДФЛ. Как это сделать, расскажем в следующих разделах.

Обратите внимание! С отчетности за 2022 год форму 3-НДФЛ нужно оформлять на обновленном бланке, в редакции приказа ФНС от 29.09.2022 № ЕД-7-11/[email protected]

Что изменилось в формуляре, рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в Обзорный материал, чтобы узнать все подробности нововведений.

Когда вернуть налог не получится

НДФЛ со стоимости обучения вернуть не получится, если (например):

- супруг оплатил обучение своей супруги (и наоборот) — законодательством такая возможность не предусмотрена;

- обучение оплатили за счет средств материнского капитала — абз. 5 подп. 2 п. 1 ст. 219 НК РФ;

- в качестве оплаты неработающий студент использовал пенсию по потере кормильца — отсутствуют доходы, облагаемые НДФЛ (13%);

- платежные документы утрачены и их невозможно восстановить — одним из обязательных условий для предоставления вычета и возврата НДФЛ по абз. 3 подп. 2 п. 1 ст. 219 НК РФ является наличие подтверждающих оплату учебы документов;

- обучение ребенка оплатило лицо, не являющееся его отцом по документам и официально не усыновлявшее его, — в НК РФ нет такой нормы;

- в иных случаях.

Перечисленные ситуации невозможности возврата НДФЛ при оплате обучения связаны в основном:

- со степенью родства между обучаемым и лицом, оплачивающим обучение, — вернуть налог можно только при оплате обучения физлица близкими родственниками (отцом, матерью, братом, сестрой);

- с отсутствием надлежаще оформленных необходимых подтверждающих документов;

- с законным происхождением доходов лица, оплатившего обучение, — это должны быть заработанные легальным путем средства, с суммы которых в бюджет перечислен НДФЛ.

Понять, почему лицо, работающее дистанционно за границей, не сможет вернуть НДФЛ за обучение, поможет статья «Дистанционщик за рубежом: взносы платим, НДФЛ — нет».

Поскольку речь идет об оплате обучения, появляется закономерный вопрос: влияет ли содержание программы обучения и (или) форма образовательного учреждения на возможность возврата НДФЛ? Узнайте об этом из следующего раздела.

За какой вид обучения можно вернуть НДФЛ

В ст. 219 НК РФ, посвященной условиям предоставления социального налогового вычета со стоимости обучения, нет каких-либо указаний или запретов, касающихся формы образовательных учреждений и программ обучения.

Это означает, что законодательство не ставит право на получение вычета и возврат НДФЛ в зависимость:

- от частной или государственной формы образовательного учреждения;

- вида учреждения, производящего учебный процесс (школа, детсад, детская спортшкола, школа искусств, автошкола, центр изучения иностранных языков, курсы повышения квалификации и др.);

- специфики программ обучения — основных или дополнительных;

- места расположения учебного заведения — в России или за ее пределами.

Какие учреждения входят в систему отечественного образования — см. на схеме:

Учетно-организационные аспекты работы образовательных учреждений изучайте по размещенным на нашем сайте материалам:

- «Когда образовательные услуги облагаются НДС»;

- «Документация по охране труда в школе — скачать»;

- «Номенклатура дел образовательного учреждения».

Документальное обоснование права на возврат НДФЛ: что собрать, а что заполнить

Все бумаги, которые требуется отправить налоговикам в ситуации возврата НДФЛ от стоимости обучения, можно поделить на 3 группы:

- оформляемые налогоплательщиком (заявление на возврат налога, декларация 3-НДФЛ);

- имеющиеся у налогоплательщика (удостоверяющие личность, подтверждающие родство и др.);

- получаемые (запрашиваемые) от иных лиц (справка 2-НДФЛ от работодателя, договор с образовательным учреждением и др.);

С перечнем документов, которые нужно собрать претендующему на возврат НДФЛ лицу, поможет ознакомиться представленная ниже схема:

Детальные подробности об обязательных документах — см. в материале «Как вернуть НДФЛ за обучение».

Особое внимание следует обратить на нюансы оформления документов. Например:

- наличие в договоре на обучение реквизитов лицензии на право осуществления образовательной деятельности — при отсутствии такой информации к договору необходимо приложить копию такой лицензии;

- платежные документы и договор на обучение должны быть оформлены на лицо, претендующее на возврат НДФЛ.

Заполнить заявление на возврат подоходного налога вам поможет видеоурок, который размещен на нашем YouTube-канале — «Составляем заявление на возврат НДФЛ (образец, бланк)».

О нюансах заполнения заявления на возврат НДФЛ узнайте из статей:

- «В заявлении на возврат НДФЛ банковские реквизиты нужно указывать полностью»;

- «Наименование счета в заявлении на возврат НДФЛ (нюансы)».

Не менее ответственный момент — заполнение 3-НДФЛ. Как это сделать, расскажем далее.

Как составить декларацию 3-НДФЛ за учебу

Заполнение декларации 3-НДФЛ за обучение может происходить несколькими способами. Например: заполнить бланк декларации вручную, обратиться в консалтинговую компанию или к профессиональным консультантам. Одним из распространенных способов оформления декларации 3-НДФЛ за учебу является применение компьютерной программы, размещенной на сайте ФНС. Остановимся детальнее на этом варианте.

Схема работы с программой при заполнении декларации 3-НДФЛ за обучение:

- скачивание программы «Декларация 20ХХ» с сайта ФНС на свой компьютер и ее установка;

- последовательное заполнение полей декларации, выбор нужного варианта из предложенных программой, расстановка необходимых флажков, занесение информации из подтверждающих документов;

- автоматическая проверка правильности заполнения 3-НДФЛ;

- формирование электронного файла или бумажного варианта 3-НДФЛ (при необходимости его распечатка).

Проверьте, правильно ли вы заполнили декларацию 3-НДФЛ на обучение ребенка с помощью разъяснений от экспертов КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Алгоритм фиксирования в программе необходимых условий и последовательность занесения исходной информации представлены в таблице:

|

Раздел программы |

Поля для заполнения |

Выбор |

|

Задание условий |

Тип декларации |

3-НДФЛ |

|

Общая информация |

Номер ИФНС (выбор из списка) |

|

|

Номер корректировки — «0» при подаче первичной декларации |

||

|

Признак налогоплательщика |

Иное физическое лицо |

|

|

Имеются доходы |

Проставить отметку в поле «Учитываемые “справками о доходах физлица”» |

|

|

Достоверность подтверждается |

Выбрать подходящий вариант по форме представления 3-НДФЛ:

|

|

|

Сведения о декларанте |

Ф. И. О., ИНН, дата и место рождения декларанта |

Заполняется по данным удостоверения личности (паспорта) налогоплательщика |

|

Данные о гражданстве |

Проставить флажок:

|

|

|

Код страны |

643 — Россия (выбор из раскрывающегося списка) |

|

|

Сведения о документе, удостоверяющем личность |

Заполняются все имеющиеся поля:

|

|

|

Доходы, полученные в РФ |

Источник выплат |

Выбрать облагаемую базу (13%) и добавлять новые строки по числу работодателей, у которых в прошлом году был получен доход (информация берется из 2-НДФЛ) |

|

Информация о доходах и вычетах |

Плюсом добавить данные из справки 2-НДФЛ (месяц, код и сумма дохода, код и сумма вычета) |

|

|

Итоговые суммы по источнику выплат |

Расчет происходит автоматически — нужно сверить их с 2-НДФЛ |

|

|

Вычеты |

Предоставить социальные налоговые вычеты |

Проставить галочку в окне «Предоставить социальный налоговый вычет» |

|

Суммы, затраченные на |

Выбрать нужное окошко (свое обучение или суммы, уплаченные за обучение детей) и проставить сумму расхода на обучение |

Среди расположенных в верхней части окна программы значков выбираем нужный в следующей последовательности:

- «Проверить» — если какие-либо данные указаны некорректно, программа выдаст соответствующее предупреждение;

- «Сохранить» — после внесенных исправлений и повторной проверки;

- «Просмотр» — при необходимости визуального просмотра готовой декларации;

- «Файл xml» и (или) «Печать» — для создания электронного и (или) бумажного варианта 3-НДФЛ.

Образец заполнения декларации 3-НДФЛ за обучение рассмотрим на примере.

Пример заполненной декларации 3-НДФЛ на обучение

Наглядно увидеть готовую налоговую декларацию 3-НДФЛ за учебу (образец) поможет следующий пример:

Петрова Анна Степановна оплатила в 2022 году свою учебу в автошколе. Стоимость обучения — 30 000 руб. Анна работает менеджером в ООО «Колос» и в 2022 году заработала 624 000 руб. (удержанный и перечисленный в бюджет НДФЛ (13%) = 81 120 руб.). По окончании года Анна решила воспользоваться своим правом возврата части НДФЛ и частично вернуть потраченные на обучение средства.

Алгоритм подготовки Анной исходных данных и заполнение 3-НДФЛ:

- получение 2-НДФЛ за прошедший год в бухгалтерии ООО «Колос»;

- комплектация пакета подтверждающих документов (договор с автошколой, квитанция об оплате, паспорт, свидетельство о присвоении ИНН, 2-НДФЛ);

- установка программы «Декларация» (загрузка с сайта ФНС на персональный компьютер);

- занесение данных в программу;

- проверка, исправление, сохранение и распечатка 3-НДФЛ.

Заполненный по данным примера образец смотрите на нашем сайте:

Скачать образец

Итоги

Налоговая декларация 3-НДФЛ и возврат за учебу взаимосвязаны— без 3-НДФЛ вернуть часть потраченных на обучение денег не получится. К декларации надо приложить договор и платежные квитанции, а также копию паспорта или иного удостоверяющего личность документа.

Возвратить подоходный налог можно только при наличии легально полученного дохода, облагаемого по ставке 13%, с которого в бюджет сделаны отчисления НДФЛ. Место учебы, а также частная или государственная форма образовательного учреждения значения не имеет.

Добавить в «Нужное»

Гражданин вправе вернуть НДФЛ с сумм, потраченных как на собственное обучение, так и на обучение своих детей (пп. 2 п. 1 ст. 219 НК РФ).

НДФЛ-вычет за обучение можно получить у работодателя, а можно через ИФНС (п. 2 ст. 219 НК РФ). Для получения вычета через свою налоговую инспекцию необходимо представить в нее декларацию по форме 3-НДФЛ (утв. Приказом ФНС от 24.12.2014 N ММВ-7-11/671@), а также документы, подтверждающие право на вычет.

Подробнее о том, кому и в каком размере предоставляется вычет за учебу, а также о том, какие документы нужно приложить к декларации, вы можете прочитать в отдельном материале.

Как заполнить 3-НДФЛ для вычета за учебу

Физлицо, которое хочет заявить право на учебный вычет, должен представить декларацию 3-НДФЛ, в состав которой нужно включить:

- Титульный лист. В нем указываются общие сведения о гражданине, представляющим декларацию;

- Раздел 1. В этом разделе фиксируется сумма НДФЛ, подлежащая уплате в бюджет или возмещению из бюджета;

- Раздел 2. Данный раздел предназначен для расчета налоговой базы по НДФЛ;

- Лист А. В нем отражаются сведения о доходах гражданина, сумме НДФЛ, исчисленной и удержанной с этих доходов;

- Лист Е1. Этот Лист предназначен для отражения суммы заявляемого вычета за учебу.

Заполнение 3-НДФЛ для вычета за учебу: образец

В этой статье вы можете ознакомиться с образцом декларации 3-НДФЛ для вычета за учебу в ситуации, когда гражданин оплачивал собственное обучение , а также когда он оплачивал обучение своего ребенка.

Удобный способ заполнения 3-НДФЛ

ФНС ежегодно размещает на своем сайте актуальную программу для заполнения декларации. Эта программа помогает сэкономить время, а также сокращает вероятность ошибок при заполнении 3-НДФЛ для вычета на учебу.

Кроме того, быстро заполнить 3-НДФЛ можно посредством Личного кабинета на сайте ФНС.

Срок сдачи 3-НДФЛ для вычета за учебу

Для подачи декларации с вычетом за учебу у вас есть три года (п. 7 ст. 78 НК РФ). Например, если вы оплатили собственное обучение в 2016 году, то подать 3-НДФЛ с заявленной суммой налога к вычету вы можете до 2019 года включительно.

Если вы оплачиваете обучение: свое или детей, братьев или сестер, то сэкономить вам поможет социальный налоговый вычет. Оформить его можно не только за обучение в ВУЗе или СУЗе, но и за любые платные онлайн или очные курсы, за развивающие кружки, частный детский сад, школу иностранных языков или автошколу. Расскажу, сколько денег можно вернуть и как это сделать.

Кому положен вычет

Главное условие для получения любого типа вычета – вы должны официально работать, а ваш работодатель должен платить НДФЛ. Так как государство возвращает налог, только если он был уплачен в казну.

Социальный налоговый вычет предоставляют тем, кто оплатил обучение за себя, за своих или опекаемых детей, братьев или сестер даже по одному из родителей. Детям, братьям/сестрам должно быть не больше 23 лет, опекаемым детям – не больше 17 лет, и учиться все они должны очно.

Место обучения

не ограничивается — это может быть спортивная секция, частный детский сад, курсы подготовки к экзаменам. Но образовательное учреждение должно иметь лицензию. Лицензия не нужна, только если обучаетесь у индивидуального предпринимателя, который лично оказывает образовательные услуги.

Сколько денег можно получить

Возвращают 13% с суммы фактических расходов, но государство установило лимиты. За себя и братьев/сестер можно получить максимум 15 600 ₽ (13% от 120 000 ₽), за своих и подопечных детей — максимум 6 500 ₽ (это 13% с 50 000 ₽). Если детей несколько, можно получить максимальную сумму 6500 ₽ на каждого.

Расходы на обучение одного ребенка можно распределить между родителями как угодно, но вернуть в совокупности больше максимальной суммы не получится. Например, если вы потратили на обучение ребенка 100 000 ₽, то оформить вычет в 50 000 ₽ на маму, а 50 000 ₽ на папу, чтобы получить 13 000 ₽ вместо 6 500, нельзя.

При этом в максимальный лимит входят и другие виды социального вычета, например, за лечение. То есть если вы потратили на свое обучение 80 000 ₽ и на лечение — 50 000 ₽, то вернуть налог сможете только со 120 000 ₽, а не со всей суммы расходов.

Какие документы нужны

Для получения вычета на себя необходимы:

- Копия договора с образовательным учреждением или преподавателем-ИП.

- Копия лицензии, если в договоре нет ее номера.

- Копии квитанций и чеков на оплату. Они должны быть оформлены на того, кто получает вычет.

- Справка о доходах по форме 2-НДФЛ.

Если получаете вычет на ребенка, брата/сестру, то дополнительно понадобятся:

- Копия свидетельства о рождении или усыновлении. Или копия документа о подтверждении опеки или попечительства. Для подтверждения родства с братом/сестрой приложите еще и ваше свидетельство о рождении, из которого будут видны общие родители.

- Справка об очной форме обучения.

Как оформить вычет

Подать декларацию по форме 3-НДФЛ можно в течение трех лет после обучения. То есть, если вы в 2019 году учились в автошколе, то подать декларацию и вернуть налог, уплаченный в этом же году, вы можете в 2020, 2021 и 2022 годах.

Подать декларацию онлайн можно на портале госуслуг или налоговой. Для этого необходима подтвержденная учетная запись.

Как подтвердить учетную запись на госуслугах

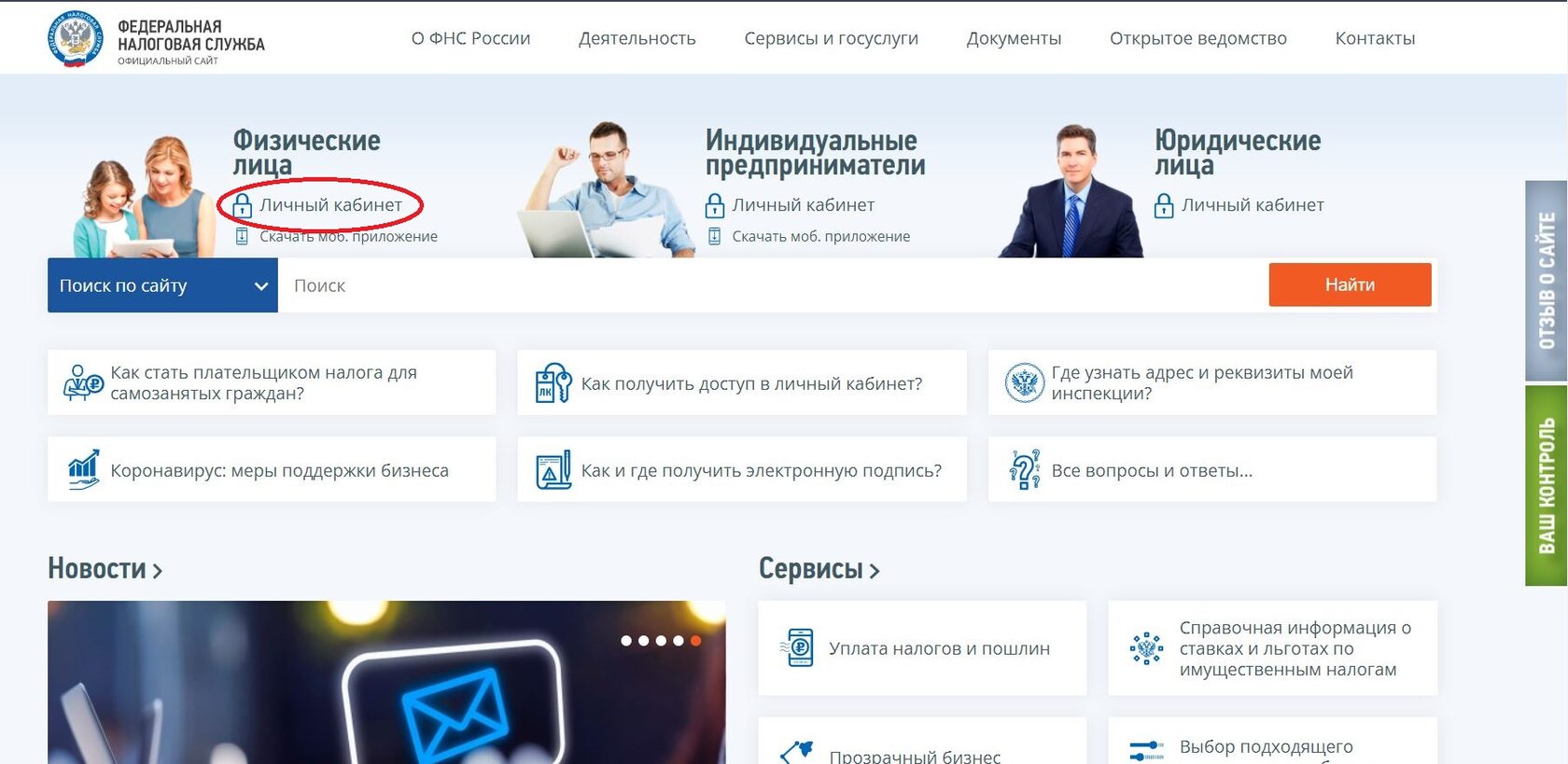

Я предпочитаю сайт nalog.ru. Его интерфейс, мне кажется, проще. Но даже если вы будете пользоваться сайтом госуслуг, то ваш путь будет аналогичен.

Шаг 1. Войдите в личный кабинет

На сайте nalog.gov.ru необходимо выбрать Личный кабинет физического лица.

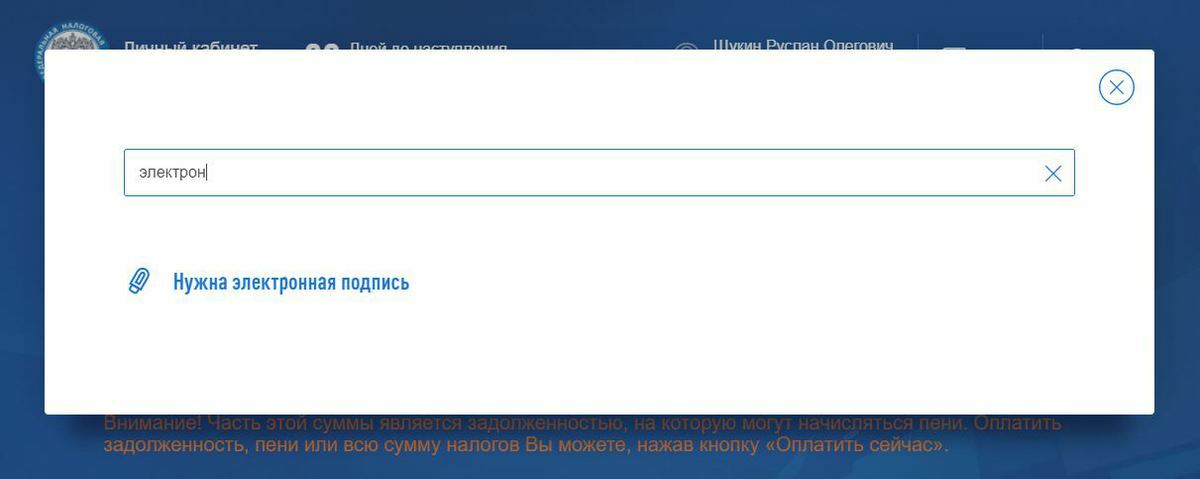

Электронная подпись нужна, чтобы подтвердить и отправить готовую декларацию на проверку в налоговую инспекцию. Если ЭЦП у вас уже есть, то пропускайте этот шаг. Если нет, то самый быстрый способ ее найти – начать вбивать в поиске на сайте «электронная подпись». Ещё на вводе первого слова появится кнопка «Нужна электронная подпись».

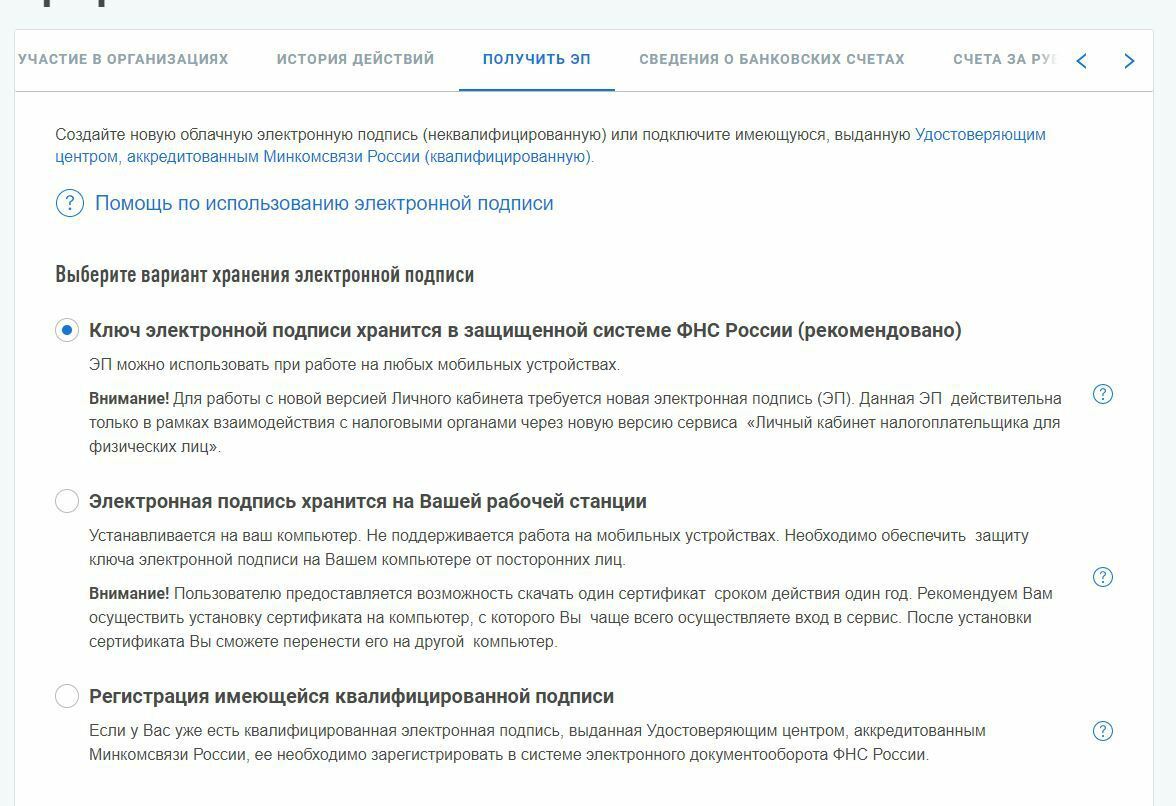

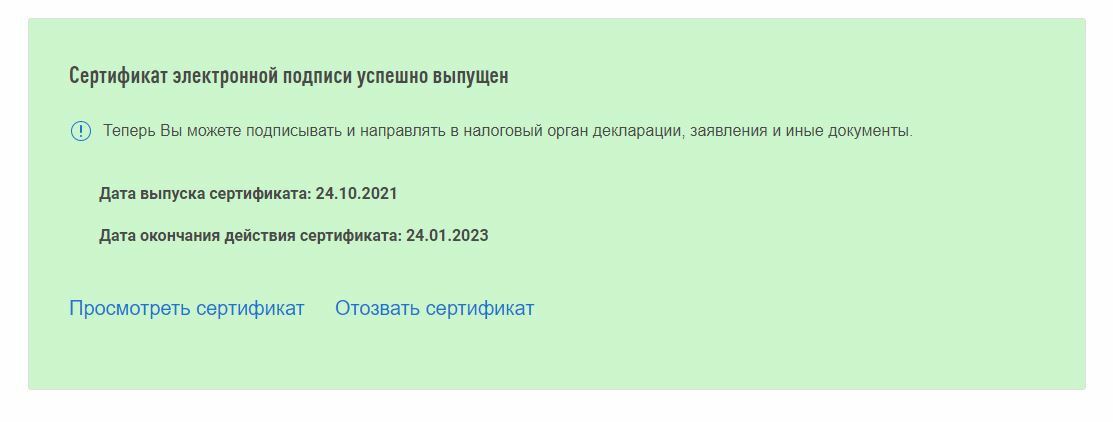

Вам необходимо выбрать место, где будет храниться ваша электронная подпись. Самое оптимальное — хранить в защищенной системе ФНС России. Далее придумайте пароль для подписи, подтвердите его и ожидайте, пока сертификат электронной подписи выпустится.

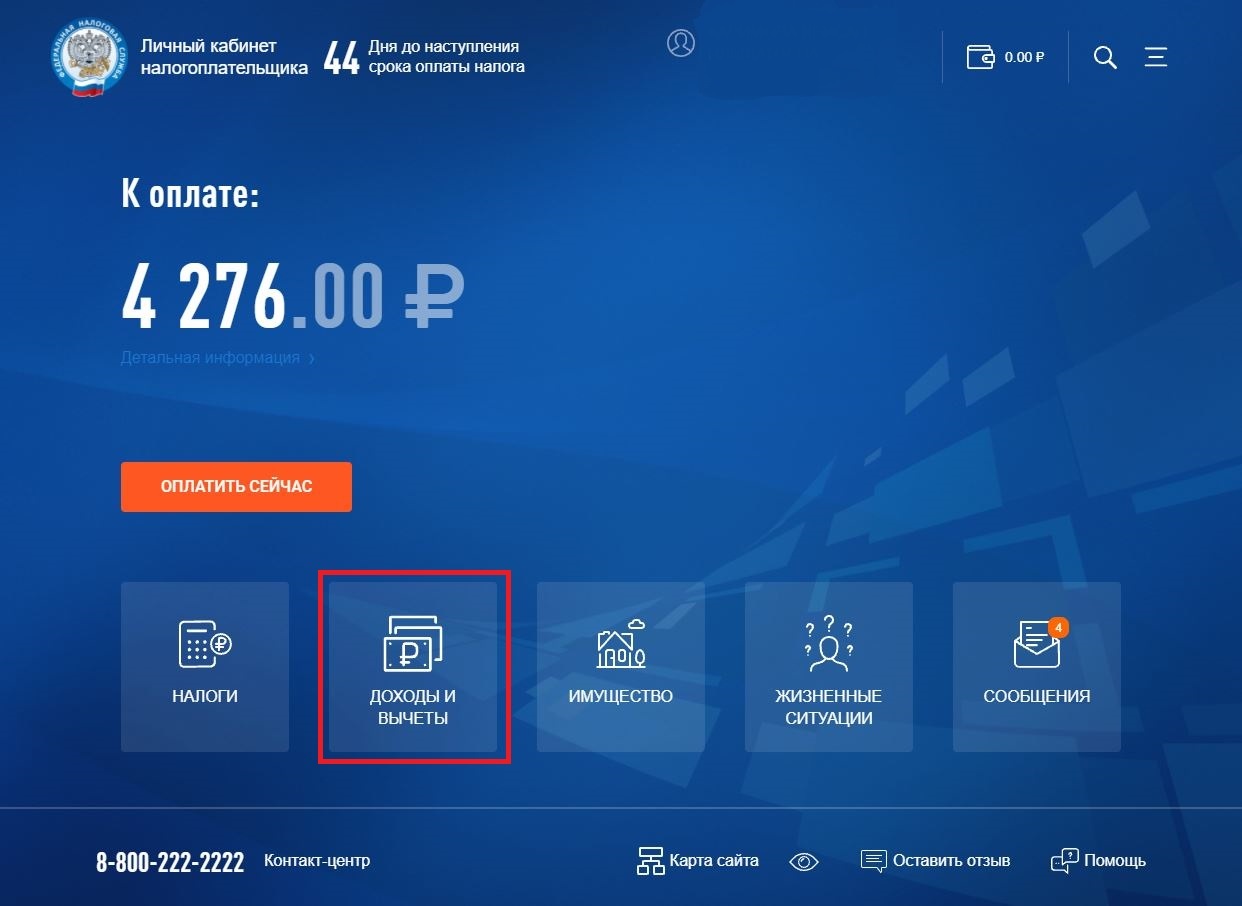

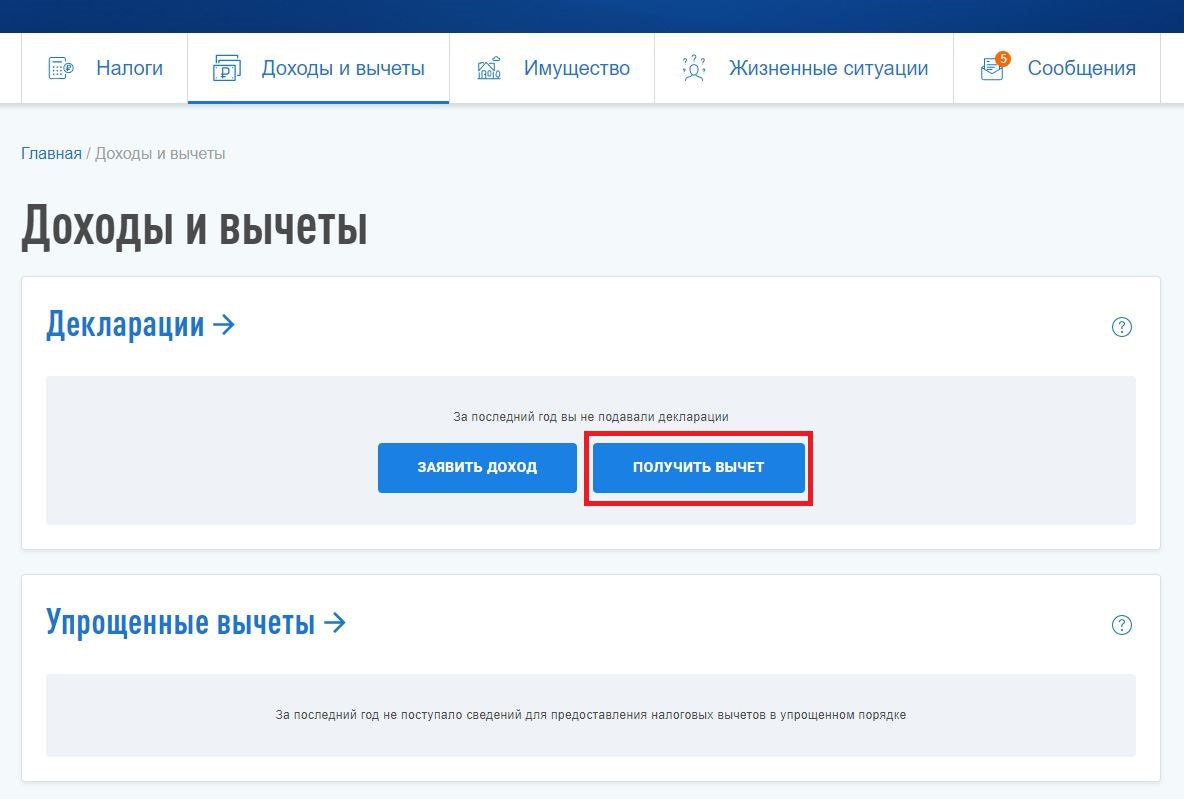

Когда готова электронная подпись, можно приступать к созданию декларации. Перейдите на главную страницу и выберите раздел «Доходы и вычеты».

Кликните «Получить вычет».

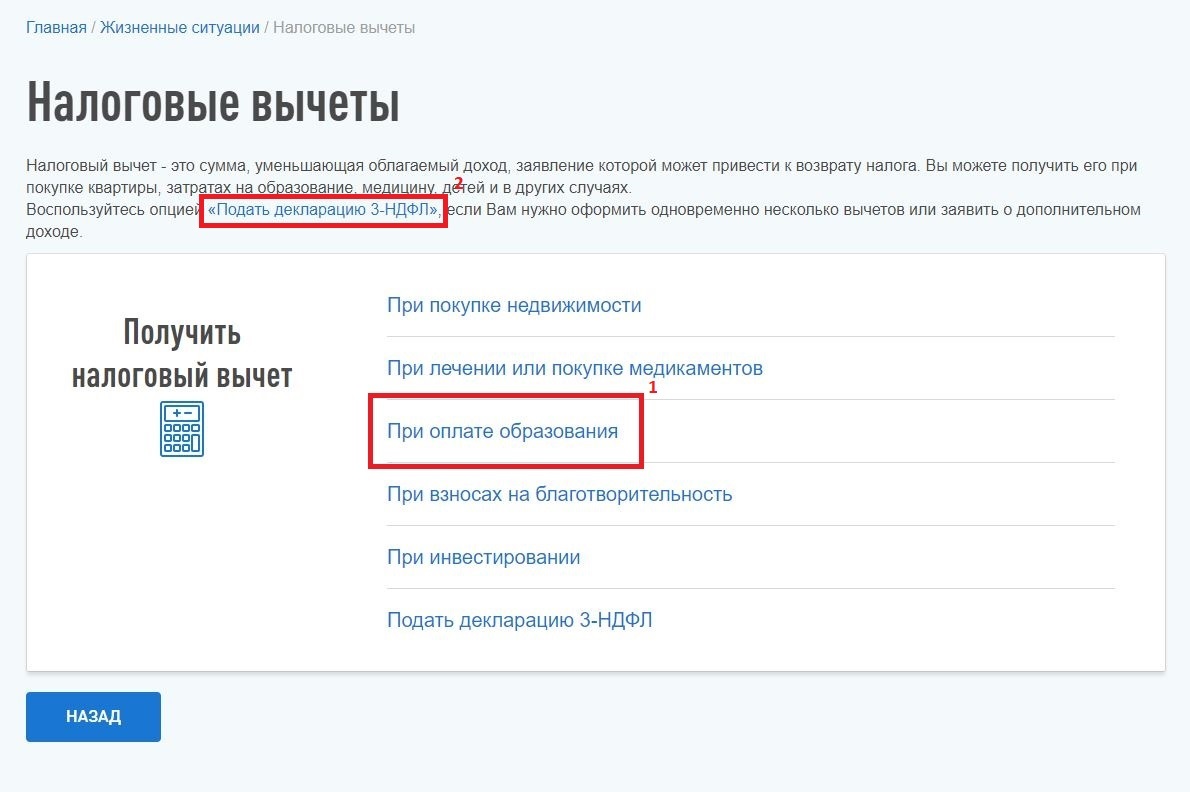

Если вы получаете вычет только за обучение, то выбирайте из списка «При оплате образования». Если вам нужно оформить несколько вычетов, то нажимайте на голубую надпись над списком «Подать декларацию 3-НДФЛ».

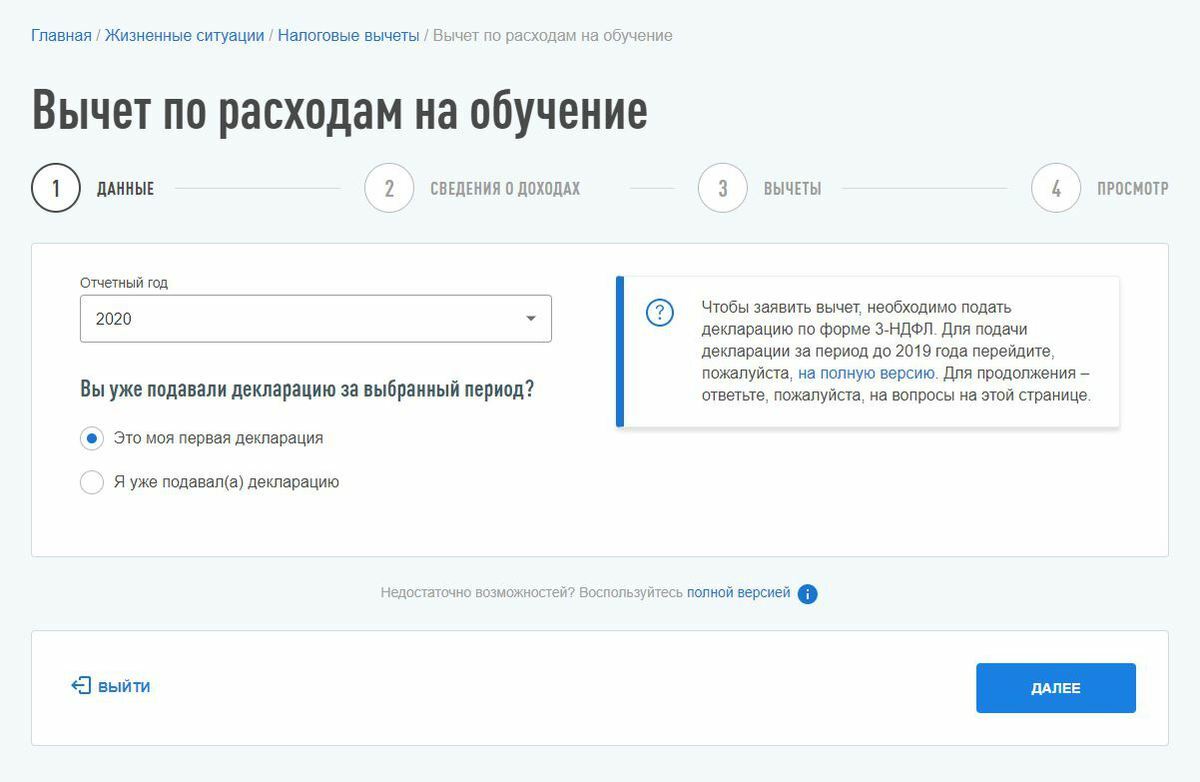

Если ваш работодатель уже сдал годовую отчетность, то раздел «Сведения о доходах» будет заполнен, нужно лишь проверить данные. Если вы подаете декларацию за предыдущий год в январе или феврале, этот раздел придется заполнять вручную.

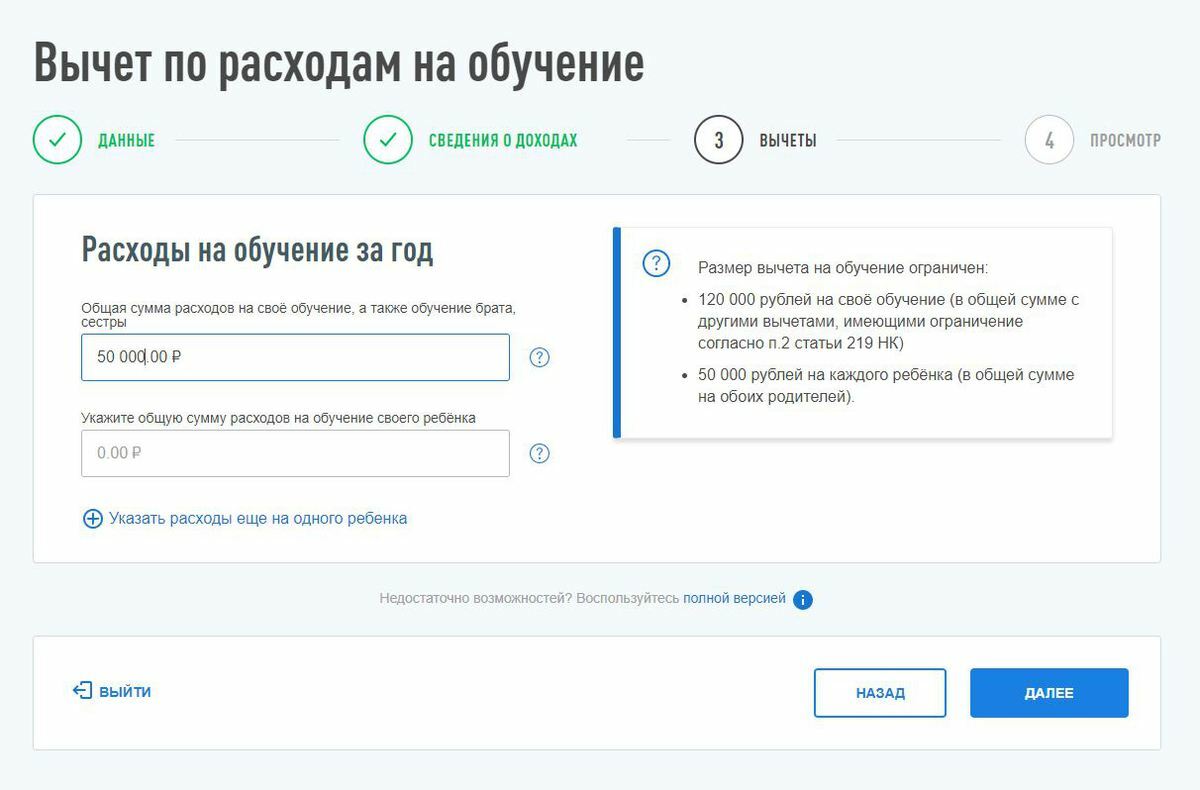

Далее нужно заполнить сведения о расходах. Если сумма расходов больше лимита, то указывайте сумму лимита. Общая сумма расходов на свое обучение, а также обучение брата, сестры не может быть больше 120 000 ₽, на обучение своего ребенка — 50 000 ₽. За себя и братьев/сестер можно получить максимум 15 600 ₽ (13% от 120 000 ₽), за своих и подопечных детей — максимум 6 500 ₽ (это 13% с 50 000 ₽).

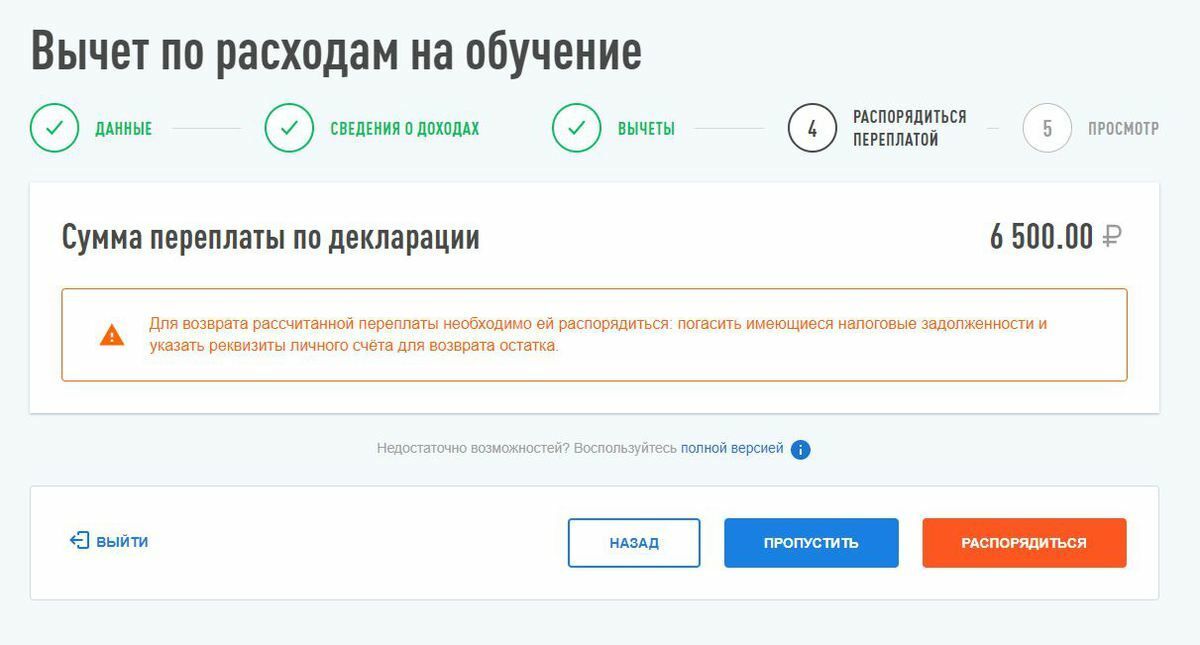

На следующем шаге система предложит распорядиться рассчитанной переплатой. Распорядиться — это указать реквизиты для зачисления возврата.

Но последние три года система выдает ошибку. И приходится повторно указывать реквизиты для возврата денег уже после камеральной проверки — через 3 месяца. Поэтому это действие вполне можно пропустить.

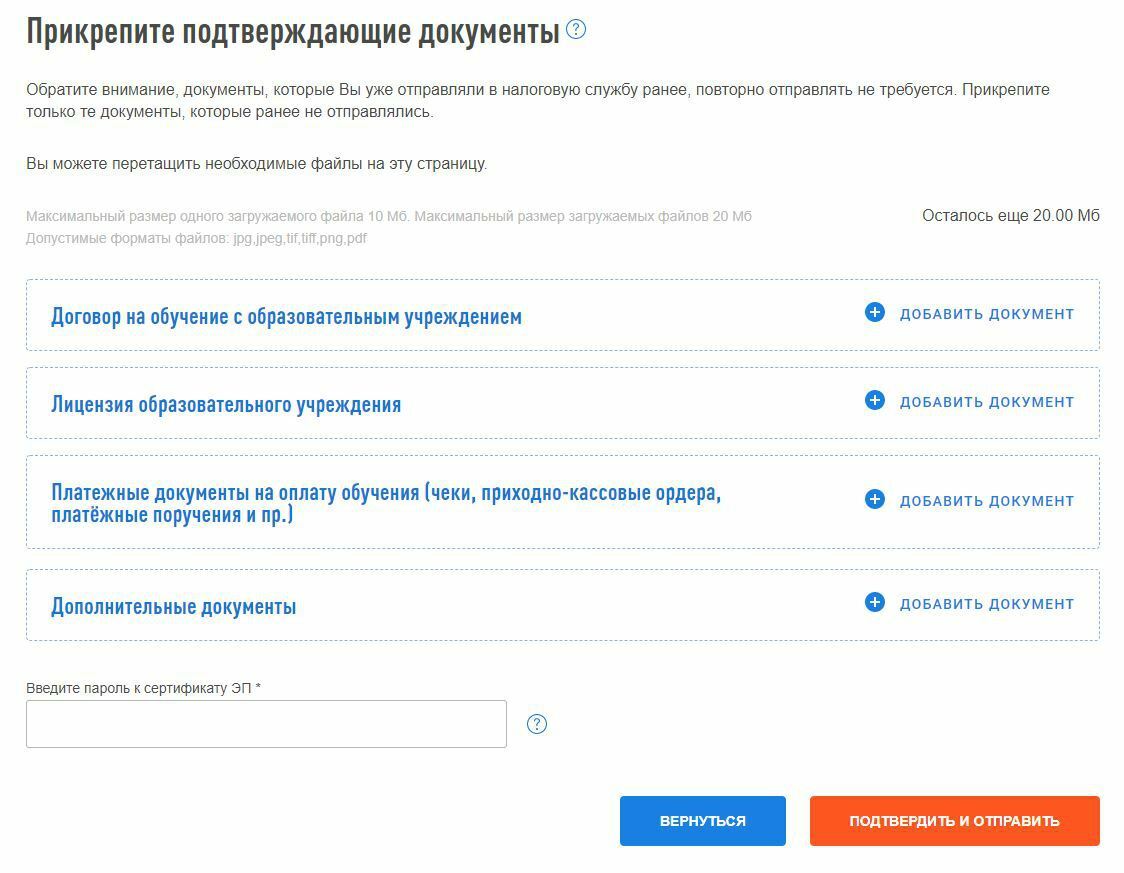

На последнем шаге вам остаётся прикрепить сканы или фото подтверждающих документов, ввести пароль от сертификата электронной подписи, подтвердить и отправить декларацию.

Шаг 4. Отправить заявление на зачисление денег

Заполненную декларацию налоговая будет проверять в течение трех месяцев. Если все верно, то в вашем личном кабинете на сайте nalog.ru появится сумма возврата. Она будет отображаться в шапке сайта рядом со значком кошелька.

Кликните на сумму. В открывшемся окне выберите «Распорядиться» и заполните банковские реквизиты вашей карты или счета. Деньги зачислят в течение месяца после отправки заявления на возврат.

Альбина Замалтдинова, оформляет вычеты 11 лет