Обязанность декларирования доходов от продажи имущества

^К началу страницы

Для объектов недвижимого имущества, приобретенных в собственность после 01.01.2016:

Доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения (и декларирования) при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

Минимальный предельный срок владения объектом недвижимого имущества составляет 3 года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

- право собственности на объект получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

- право собственности на объект получено налогоплательщиком в результате приватизации;

- право собственности на объект получено налогоплательщиком – плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

-

в собственности налогоплательщика (включая совместную собственность супругов) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее – жилое помещение) или доли в праве собственности на жилое помещение не находится иного жилого помещения (доли в праве собственности на жилое помещение).

При этом не учитывается жилое помещение (доля в нем), приобретенное в собственность налогоплательщика и (или) его супруга в течение 90 календарных дней до даты государственной регистрации перехода права собственности на проданное жилое помещение (долю в нем) от налогоплательщика к покупателю.

В иных случаях минимальный предельный срок владения объектом недвижимого имущества составляет 5 лет.

Для иного имущества (гараж, автомобиль и т.д.) – минимальный срок владения составляет 3 года.

В случае, если доход от продажи объекта недвижимого имущества ниже чем 70% от кадастровой стоимости этого объекта на 1 января года продажи, то в целях налогообложения такие доходы налогоплательщика принимаются равными кадастровой стоимости этого объекта, умноженной на коэффициент 0,7.

В декларации 3-НДФЛ можно не указывать доходы от продажи недвижимого имущества или иного имущества (за исключением ценных бумаг) до истечения 3 или 5 лет владения.

Данные доходы можно не отражать, если налогоплательщик в отношении недвижимого имущества (имущества) имеет право на имущественные налоговые вычеты в следующих размерах:

- 1 млн рублей за налоговый период (календарный год) – для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тысяч рублей – для иного недвижимого имущества;

- 250 тысяч рублей – для иного имущества (за исключением ценных бумаг).

Стоимость проданного объекта недвижимого имущества (имущества) или совокупность доходов от продажи нескольких объектов не должна превышать предельный размер вычета. Если доходы от продажи имущества превышают размер вычетов, обязанность по предоставлению в инспекцию декларации по форме 3-НДФЛ сохраняется.

Расчет имущественного вычета

^К началу страницы

1 000 000 рублей – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе;

250 000 рублей – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже иного имущества, (автомобили, нежилые помещения, гаражи и прочие предметы).

Вместо применения имущественного вычета налогоплательщик имеет право уменьшить величину дохода, полученного от продажи имущества, на фактически произведённые и документально подтверждённые расходы, непосредственно связанные с приобретением этого имущества. В определенных ситуациях это может быть выгоднее, чем применять имущественный вычет.

При реализации имущества, находящегося в общей долевой либо общей совместной собственности, соответствующий размер имущественного налогового вычета (1 000 000 рублей или 250 000 рублей) распределяется между совладельцами этого имущества пропорционально их доле либо по договоренности между ними (в случае реализации имущества, находящегося в общей совместной собственности).

Если налогоплательщиком за один год было продано несколько объектов имущества, указанные пределы

применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности.

В случае если полученные от продажи имущества суммы не превышают указанные пределы, то обязанность по представлению декларации и уплате налога отсутствует.

Пример расчета

В 2020 году Котов С.А. продал квартиру за 3 000 000 рублей, купленную им в 2019 году за 2 500 000 рублей.

Поскольку квартира находилась в собственности Котова С.А. менее минимального предельного срока владения, в отношении дохода, полученного от ее продажи, он обязан представить налоговую декларацию по НДФЛ за 2020 год.

При заявлении в такой декларации имущественного налогового вычета облагаемый доход Котова С.А. составит 2 млн. рублей, а

НДФЛ= (3 000 000 руб.–1 000 000 руб.) x 13%=260 000 руб.

Если же Котов С.А. заявит в декларации не имущественный вычет, а уменьшит полученный от продажи квартиры доход на сумму документально подтвержденных расходов, его облагаемый доход составит 500 000 рублей, а НДФЛ 65 000 рублей:

НДФЛ= (3 000 000 руб. –2 500 000 руб.) х 13% = 65 000 руб.

Пример расчета

Доход Иванова Н.В. от продажи в 2020 году приобретенной в 2019 году квартиры составил 2 100 000 руб.

Кадастровая стоимость квартиры по состоянию на 1 января текущего года, в котором осуществлена государственная регистрация перехода права собственности на эту квартиру, составила 3 300 000 руб. Документально подтвержденные расходы на приобретение квартиры отсутствуют.

Налоговая база по НДФЛ в таком случае определяется с понижающим коэффициентом, применяемый к кадастровой стоимости квартиры, равным 0,7.

Кадастровая стоимость квартиры с учетом понижающего коэффициента:

3 300 000 руб.x0,7 =2 310 000 руб.

Поскольку доходы Иванова Н.В. от продажи квартиры меньше кадастровой стоимости квартиры с учетом понижающего коэффициента 0,7, для целей налогообложения налоговая база составит: 2 310 000 руб.

При этом Иванов Н.В. вправе заявить имущественный налоговый вычет в размере 1 000 000 рублей.

НДФЛ будет рассчитываться налогоплательщиком следующим образом:

(2 310 000 руб.– 1 000 000 руб.) x 13%=170 300 руб.

Как получить вычет

^К началу страницы

Имущественный вычет, связанный с продажей имущества, в отличие от вычета, связанного с приобретением жилья,

можно применять неограниченно, но с учетом ограничения предельного размера имущественного налогового вычета (1 000 000 рублей или 250 000 рублей) в налоговом периоде.

Для того чтобы воспользоваться правом на вычет, налогоплательщику требуется:

1

Заполнить налоговую декларацию по окончании года.

Форма 3-НДФЛ

2

Если налогоплательщик заявляет вычет в сумме расходов, непосредственно связанных с приобретением продаваемого имущества, дополнительно подготовить копии документов, подтверждающих такие расходы

(приходные кассовые ордера, товарные и кассовые чеки,

банковские выписки, платежные поручения, расписки продавца в получении денежных средств и т.п.), а также иные документы, подтверждающие факт приобретения продаваемой квартиры, например, договор купли-продажи.

3

Представить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов,

подтверждающих право на получение вычета при продаже имущества.

При подаче в налоговый орган копий документов, подтверждающих право на вычет,

необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Перейти Наиболее удобный способ заполнения налоговой декларации и представления ее, а также подтверждающих документов в налоговый орган – в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

Оформив подписку, Вы сможете получать новости по теме “Я продал или собираюсь продать недвижимость” на следующий адрес электронной почты:

Поле заполнено некорректно

По какой форме заполняется декларация 3-НДФЛ

Физлица при продаже имущества, и квартиры в том числе, за 2022 год отчитываются на обновленном бланке декларации 3-НДФЛ. Чиновники ФНС в очередной раз потрудились над изменениями формы, утвердив их приказом от 29.09.2022 № ЕД-7-11/880@. Указанная форма незначительно отличается от предыдущей, которая утверждена приказом ФНС от 15.10.2021 № ЕД-7-11/903@. Значительные правки законодатели внесли в бланк для отчета за 2018 год. Если раньше листы отчета обозначались буквенными символами (А, Б, В…), то с 2018 года бланк состоит из пронумерованных приложений, к некоторым дополнительно прилагаются расчеты.

В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

При продаже квартиры 3-НДФЛ оформляется и сдается, если не превышен предельный срок владения имуществом. До 2016 года отчитываться перед контролерами по факту продажи и уплачивать налог было не нужно, если квартира находилась в собственности более 3 лет.

С 2016 года правила поменялись. Для имущественных объектов, приобретенных до 01.01.2016, 3-летний предельный срок остался прежним независимо от того, как они были приобретены — на основании приватизации, по договору купли-продажи, дарения, наследования и пр. Для объектов же, которые были приобретены после 01.01.2016, предельный срок владения увеличился до 5 лет. Однако данное увеличение не коснулось имущества:

- полученного по наследству или в качестве подарка от близкого родственника;

- приватизированного;

- переданного в соответствии с договором о пожизненном содержании;

- единственного, находящегося в собственности.

Для всех перечисленных случаев предельным остается срок 3 года.

Выводы здесь следующие. Если квартира была унаследована в 2022 году, то начиная с 2026 года ее можно продать без «налоговых последствий». Если же жилье приобреталось в 2022 году по договору купли-продажи, то его можно продать без подачи декларации и уплаты налога только с 2028 года, при условии что оно не является единственным.

Как заполнить 3-НДФЛ при продаже квартиры: общие правила

Продавец квартиры заполняет и представляет декларацию налоговикам в следующем составе:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6;

- расчет к приложению 1.

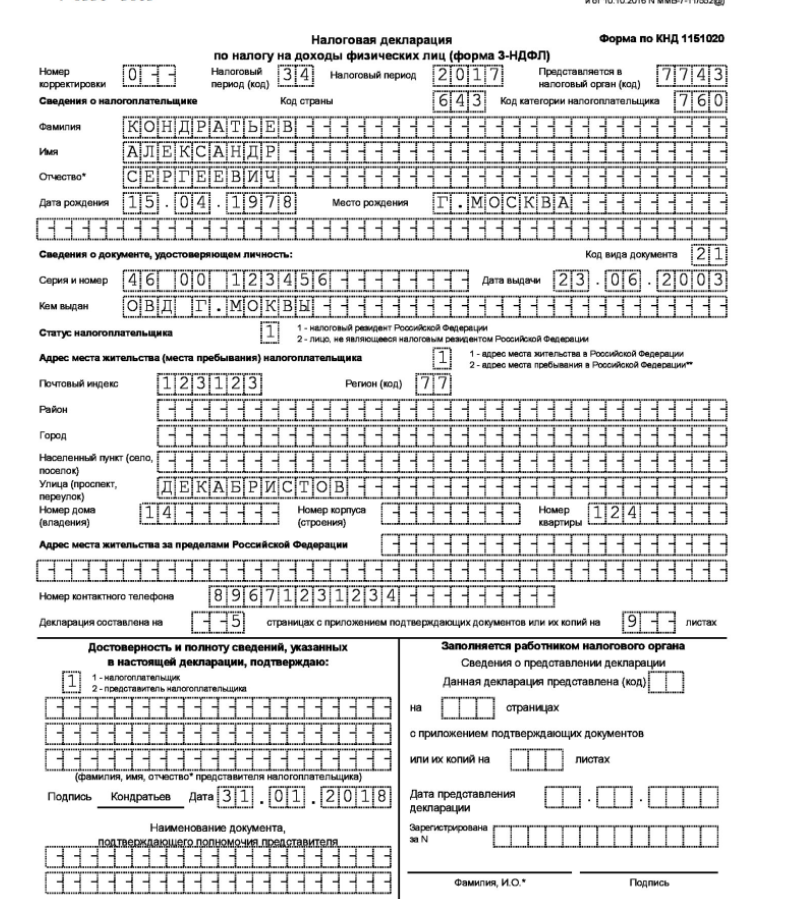

Титульник содержит данные о физическом лице (Ф.И.О., ИНН, дату и место рождения, информацию по документу, удостоверяющему личность, коды категории и статуса налогоплательщика и налоговой инспекции, куда представляется отчет (код)). Также здесь проставляются налоговый период и отчетный год, номер корректировки.

Раздел 1 содержит сведения о КБК, ОКТМО и сумме налога, подлежащей уплате в бюджет.

В разделе 2 приводится расчет налога на основании доходов из приложения 1 и расходов/вычетов из приложения 6.

О нюансах заполнения 3-НДФЛ за 2022 год читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее то, как вывести эту сумму обязательства без ошибок, мы разберем далее.

Нюансы заполнения в части доходов

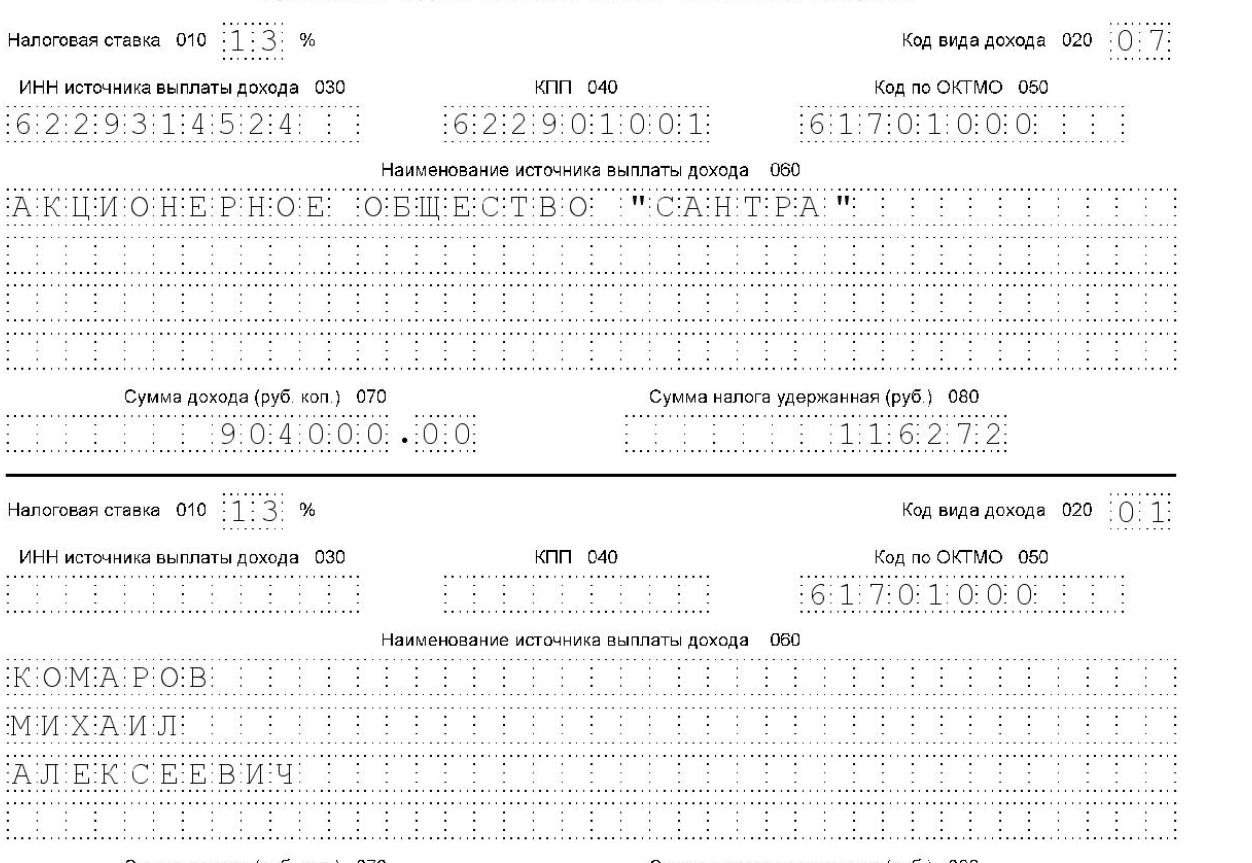

Для отражения доходов в 3-НДФЛ при продаже квартиры понадобится заполнить приложение 1. В нем приводится следующая информация:

- ставка подоходного налога (13% (15%) или 30% в зависимости от статуса налогоплательщика) — в стр. 020;

- код вида полученного дохода — в стр. 010;

- если квартира продана юрлицу или ИП, то указываются ИНН, КПП (при необходимости), код по ОКТМО, название покупателя (Ф.И.О. предпринимателя) — в стр. 030, 040, 050, 060 соответственно;

- если квартира реализована физлицу без предпринимательского статуса, указывается только его Ф.И.О. — в стр. 060;

- общий размер дохода — в стр. 070;

- размер удержанного налога — в стр. 080, если удерживается налоговым агентом.

Отдельно остановимся на показателе из стр. 070, поскольку он переносится в раздел 2 для расчета налога. Сюда заносится сумма дохода из расчета к приложению 1.

ОБРАТИТЕ ВНИМАНИЕ! С 2016 года существует нюанс, позволяющий свести на нет махинации со сделками: когда стороны договариваются совершить сделку по одной цене, а в документах указывают более низкую стоимость для минимизации налога, который нужно заплатить продавцу. Стороны не могут установить договорную стоимость менее 70% от кадастровой. Если цена сделки окажется ниже, то доход будет равен этим 70% от кадастровой стоимости (так называемый понижающий коэффициент 0,7). Данная норма применима лишь к тем квартирам, по которым сделки совершались после 2016 года. О налоговых последствиях продажи квартиры по цене ниже кадастровой читайте здесь.

Для чего заполняется расчет к приложению 1

В данном расчете как раз и производится определение дохода от продажи недвижимости: налогоплательщик выясняет, от чего будет рассчитываться налог — от договорной стоимости или от кадастровой с учетом понижающего коэффициента.

В расчете приводятся кадастровый номер и кадастровая стоимость продаваемого объекта по стр. 010 и 020 соответственно. В стр. 040 указывается кадастровая стоимость, умноженная на корректирующий коэффициент 0,7.

ВАЖНО! Если кадастровая стоимость объекта не определена по состоянию на 1 января года, в котором была осуществлена продажа, то стр. 020 и 040 прочеркиваются.

Далее происходит сравнение показателей из стр. 040 и 030. Наибольший из них переносится в стр. 050. Исходя из величины показателя стр. 050 происходит расчет подоходного налога, ведь именно эта цифра переносится в стр. 070 приложения 1.

Особенности оформления в части расходов

Для отражения расходов/вычетов, связанных с реализацией квартиры, используется приложение 6.

Доходы от продажи квартиры продавец может уменьшить либо на фиксированный вычет в 1 млн руб. (подп. 1 п. 2 ст. 220 НК РФ), либо на сумму расходов, связанных с получением дохода от продажи — обычно это стоимость приобретения квартиры. Но если вычет в 1 млн руб. не нужно ничем подтверждать, то по расходам должны быть в наличии все корректно оформленные документы.

В приложении 6 заполняются (при наличии соответствующих данных):

- стр. 010 — если применяется фиксированный вычет при продаже всей квартиры;

- стр. 020 — если указывается размер понесенных ранее расходов;

- стр. 030 — если применяется вычет в 1 млн руб. при реализации долей квартиры;

- стр. 040 — если есть подтвержденные расходы, связанные с приобретением долей.

В стр. 160 показывается суммированная величина всех расходов и вычетов. Показатель из этой строчки переносится в раздел 2 для расчета налога.

Как поэтапно оформить декларацию при продаже квартиры

На основании примера заполним декларацию по подоходному налогу.

Иванов А. А. 11 января 2022 года продал квартиру Петрову В. В. за 2,4 млн руб. Кадастровая стоимость квартиры оценена в 1,9 млн руб. Жилье было приобретено в июне 2020 года за 2,2 млн руб. Поскольку квартирой Иванов А. А. владел менее 5 лет, ему предстоит отчитаться перед налоговой инспекцией и уплатить налог в бюджет.

В начале Иванов А. А. заполнил титульный лист, где указал все свои данные.

Затем ему нужно определить, исходя из какой стоимости (договорной или кадастровой, умноженной на 0,7) будет происходить расчет налога.

В приложении 1 Иванов А. А. отразит договорную стоимость квартиры, поскольку она оказалась выше кадастровой с учетом коэффициента 0,7, указав при этом код дохода 18 в стр. 010.

В приложении 6 заполняется стр. 020, поскольку у Иванова А. А. есть на руках все подтверждающие приобретение квартиры в 2019 году бумаги (договор купли-продажи, расписка в получении денег от продавца и т. д.).

Раздел 2 оформляется следующим образом:

Итоговая цифра 26000 переносится в раздел 1.

Скачайте заполненную декларацию с пояснениями:

Скачать образец

Сдаем заполненную декларацию 3-НДФЛ при продаже квартиры: сроки и способы сдачи

Итак, декларация заполнена. Теперь ее нужно передать в налоговую инспекцию. Причем обязательно подать 3-НДФЛ при продаже квартиры до 30 апреля года, следующего за годом совершения сделки. При просрочке на физлицо налагается штраф, который рассчитывается как 5% от суммы налога, заявленной в декларации, за каждый месяц просрочки. Минимальное наказание, которое придется понести, составляет 1000 руб., максимальное — 30% от величины налога, подлежащей уплате в бюджет.

Срок уплаты налога, определенного в отчете, установлен на 15 июля года, следующего за годом продажи.

Отправить отчетность в инспекцию разрешается на бумажном носителе или по ТКС. Для физлица без статуса ИП способ передачи декларации оставлен на его усмотрение.

Направлять отчет по форме 3-НДФЛ в общих случаях следует в ИФНС по месту жительства / постоянной регистрации.

Как проводится камеральная проверка налоговой декларации 3-НДФЛ, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Итоги

Подача декларации 3-НДФЛ при продаже квартиры и прочей жилой недвижимости в обязательном порядке осуществляется лицами, срок владения имуществом у которых не превысил трех или пяти лет (в зависимости от года приобретения недвижимости).

В декларации заполняются те страницы, где отражается доход налогоплательщика от продажи и заявляются вычеты в виде расходов, понесенных при приобретении жилья, либо предоставляемого законодательством 1 млн руб.

Сроки представления отчетности и уплаты налога утверждены как 30 апреля и 15 июля года, следующего за годом совершения сделки.

Подается отчетность по месту жительства/регистрации.

Передавать 3-НДФЛ при продаже имущества можно на бумаге или в электронном виде, например через личный кабинет налогоплательщика.

Добавить в «Нужное»

Иногда гражданин, продавший свою квартиру, должен подать декларацию по форме 3-НДФЛ, а также уплатить налог в бюджет. Такая обязанность у физлица возникает, если он владел недвижимостью меньше минимального предельного срока владения (ст. 209, ст. 217.1, пп. 2 п. 1 ст. 228, п. 1 ст. 229 НК РФ).

НДФЛ при продаже квартиры менее 3 лет

По привычке граждане называют минимальный предельный срок владения квартирой для НДФЛ-целей «сроком менее 3 лет». Однако этот срок был изменен еще в 2016 году (п. 11 ст. 2, п. 2 ст. 4 Федерального закона от 29.11.2014 N 382-ФЗ). Но изменение срока касается не всей недвижимости.

Приведем минимальные предельные сроки владения квартирой, по прошествии которых можно не платить НДФЛ при продаже квартиры:

| Когда гражданин стал владельцем недвижимости | Минимальный предельный срок владения для целей уплаты НДФЛ |

|---|---|

| До 01.01.2016 | 3 года (п. 3 ст. 4 Федерального закона от 29.11.2014 № 382-ФЗ, Письмо Минфина от 14.02.2017 N 03-04-05/8238) |

| После 01.01.2016 |

– в порядке наследования или дарения от члена семьи и/или близкого родственника, признаваемых таковыми Семейным кодексом РФ (ст. 2, ст. 14 Семейного кодекса);

|

Получается, что если гражданин купил квартиру, допустим, в середине 2016 года, то чтобы не платить НДФЛ при ее последующей продаже, он должен владеть ею минимум 5 лет.

Стоит отметить, что правило минимального предельного срока владения едино для всех граждан. В связи с этим, например, ответ на достаточно частый вопрос, платят ли пенсионеры НДФЛ с продажи квартиры, однозначный: да, платят, если продаваемой квартирой они владели меньше минимального предельного срока владения. Правда, региональные власти могут уменьшить минимальный предельный срок владения (пп. 1 п. 6 ст. 217.1 НК РФ). Следовательно, прежде чем подавать декларацию и платить НДФЛ, имеет смысл выяснить, не действуют ли в вашем регионе послабления по НДФЛ при продаже квартиры.

НДФЛ при продаже квартиры: что еще нужно знать

Если вам все же нужно задекларировать доход от продажи квартиры, то необходимо помнить об одном важном моменте – о размере дохода. Так вот, по общему правилу, если доход окажется ниже 0,7 от кадастровой стоимости продаваемого объекта, установленной на 1 января года, в котором зарегистрирован переход права собственности, то для налоговых целей доход будет приниматься равным именно 0,7 от кадастровой стоимости (п. 5 ст. 217.1 НК РФ).

Например, вы продаете квартиру в 2019 году. В договоре купли-продажи отражена продажная стоимость квартиры в размере 1 млн руб., а ее кадастровая стоимость по состоянию на 01.01.2019 установлена в размере 3 млн руб. Соответственно, чтобы избежать налоговых проблем (доначисления налога, а также начисление пеней и штрафа), вы должны будете подать в ИФНС 3-НДФЛ за 2019 год с отраженной суммой дохода от продажи квартиры в размере 2,1 млн руб. (3 млн руб. х 0,7).

Однако региональные власти вправе уменьшить размер коэффициента, применяемого к кадастровой стоимости, вплоть до нуля (пп. 2 п. 6 ст. 217.1 НК РФ).

НДФЛ при продаже квартиры: не забудьте о вычете

Сообщая налоговикам о своем доходе от продажи квартиры, не забудьте заявить свое право на имущественный вычет (пп. 1 п. 1 ст. 220 НК РФ) – он поможет уменьшить облагаемый доход и сократить сумму НДФЛ к уплате (или же вообще свести ее к нулю). Напомним, что можно заявить вычет в размере не более 1 млн руб. (пп. 1 п. 2 ст. 220 НК РФ). Вместо вычета вы можете уменьшить облагаемый доход на сумму документально подтвержденных расходов по покупке квартиры, доход от продажи которой вы декларируете (пп. 2 п. 2 ст. 220 НК РФ). К примеру, вы купили квартиру за 2 млн руб. (подтверждающие данный факт документы у вас есть), а затем продали ее за 3 млн руб. Безусловно, вам выгоднее не заявлять вычет (в этом случае налог придется заплатить с 2 млн руб. (3 млн. руб. – 1 млн руб.)), а уменьшить доход на сумму понесенных ранее расходов (налог надо будет заплатить с 1 млн руб. (3 млн руб. – 2 млн руб.)).

Заполнение 3-НДФЛ при продаже квартиры

В состав декларации 3-НДФЛ (утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/569@) при продаже квартиры гражданин должен включить:

- Титульный лист. В этом листе гражданин указывает общие сведения о себе;

- Раздел 1. Данный раздел предназначен для отражения суммы НДФЛ, подлежащей уплате/возмещению;

- Раздел 2. В этом разделе производится расчет налоговой базы по НДФЛ;

- Приложение 1. В нем гражданин должен отразить доход, полученный от продажи квартиры;

- Приложение 6. Предназначен для отражения суммы заявляемого имущественного вычета при продаже квартиры или суммы расходов, связанных с приобретением продаваемой недвижимости.

Как заполнить 3-НДФЛ при продаже квартиры быстро

Есть три быстрых способа заполнить декларацию 3-НДФЛ:

- через Личный кабинет на сайте ФНС. Причем, если у вас есть электронная подпись, то вы можете сразу и отправить свою декларацию в ИФНС;

- при помощи специальной программы ФНС, предназначенной для заполнения 3-НДФЛ;

- через портал Госуслуг.

Срок сдачи 3-НДФЛ при продаже квартиры

Декларацию, в которой отражен доход от продажи квартиры, необходимо представить в ИФНС не позднее 30 апреля года, следующего за годом получения такого дохода (п. 1 ст. 229 НК РФ). Так, например, декларируя доход за 2018 год, 3-НДФЛ нужно представить не позднее 30.04.2019.

Если сдать декларацию с нарушением срока, то физлицу грозит штраф (п. 1 ст. 119 НК РФ).

Оглавление

- В каких случаях требуется заполнить декларацию?

- Как сдать декларацию?

- Заполнение декларации 3-НДФЛ для сдачи в ФНС

- Заполнение разделов в приложении

- Нужно ли прикладывать документы?

- Какой налог платить с продажи недвижимости?

- Имущественный вычет

- Уменьшение суммы налогов за счет расходов

- Как воспользоваться вычетом?

- Что нужно знать о подаче декларации в ФНС после продажи квартиры?

Декларацию 3-НДФЛ подают после продажи квартиры. Если недвижимостью владели менее трех лет, придется уплачивать налог с продажи. Проще подать декларацию через сайт nalog.ru. Если допустите ошибки, они будут подсвечены красным, что позволит легко исправить недочеты. Рассказали, какие поля заполнять в декларации и показали на примерах, как платить налог с продажи.

В каких случаях требуется заполнить декларацию?

Другие случаи не предусматривают уплату налога с продажи имущества.

Как сдать декларацию?

Если хотя бы на один день опоздаете с подачей декларации, будете платить штраф 1000 руб. Оплатить налог после подачи декларации — до 15 июля. Отправить декларацию на рассмотрение в налоговую разрешается несколькими способами.

-

На официальном сайте ФНС подайте в электронном виде.

-

С помощью программы «Декларация 2020». Заполните поля и отправьте в электронном виде в ФНС.

-

Распечатайте декларацию с сайта nalog.ru, заполните поля вручную и сдайте лично.

Заполнение декларации 3-НДФЛ для сдачи в ФНС

После того, как продадите недвижимость или ее доли, заполните в декларации 3-НДФЛ следующие страницы:

-

титульный лист;

-

раздел 1 и 2;

-

приложение 1 и 6.

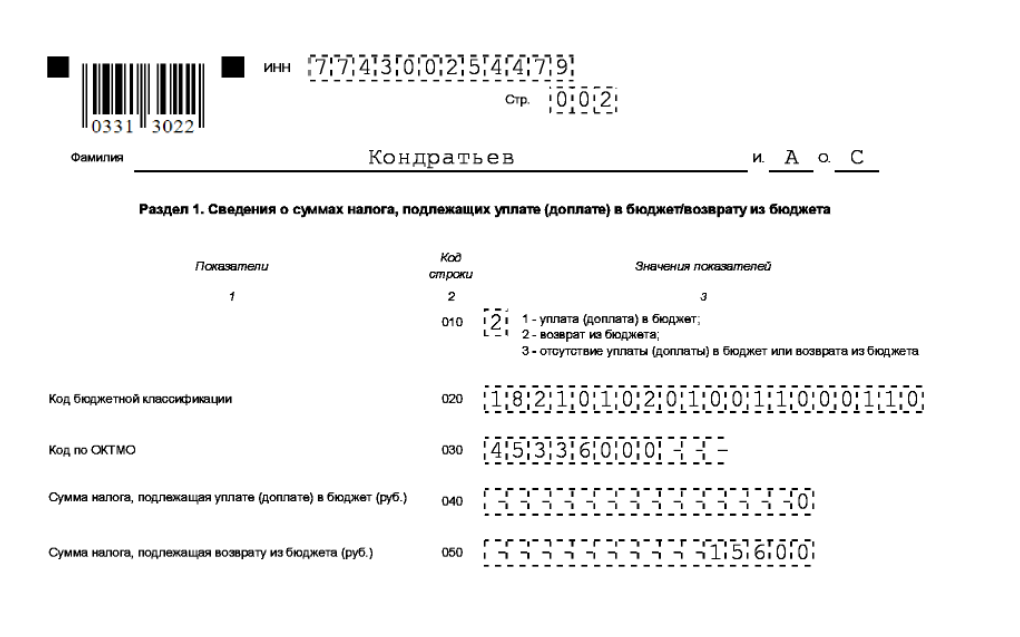

Пример заполнения раздела 1.

Код бюджетной классификации в примере указывается, если предстоит удержание налога с продажи.

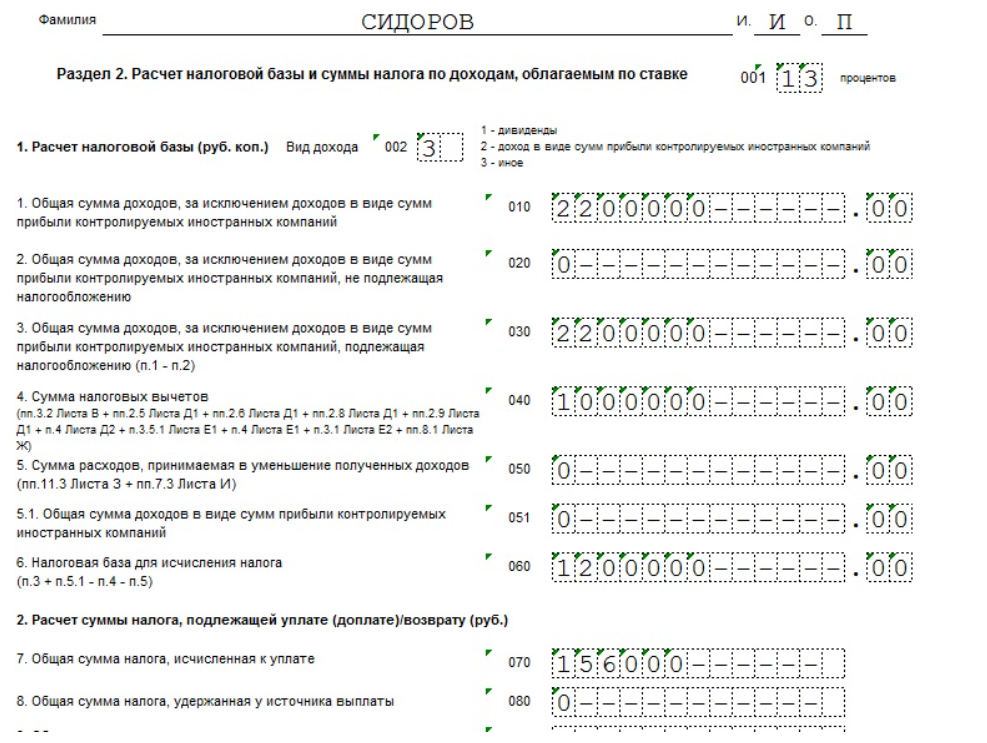

Пример заполнения раздела 2.

В декларации заполняются следующие поля.

-

№ корректировки — если подаете форму первый раз, ставьте цифру 0; если декларация повторная или с изменениями, указывайте 1 или 2.

-

Год — ставьте год, в котором продали квартиру.

-

Код ФНС — укажите номер отделения налоговой, в которую подаете декларацию.

-

Данные о продаже недвижимости — для граждан РФ код страны 643, а категория налогоплательщика — код 760. Здесь указывайте Ф. И. О., данные паспорта, дату рождения, номер телефона.

-

Документ — чаще всего указывают паспорт.

-

Достоверность сведений в декларации — если подает отчет доверенное лицо, ставьте 2, а если сами, то 1.

Пример заполнения титульного листа декларации.

Заполнение разделов в приложении

В первом разделе заполните четыре поля:

-

010 — поставьте 1, если с продажи заплатите платить налог или 3, если ничего не будете платить.

-

020 — КБК, укажите 182 102030 01 1000 110

-

030 — данные ОКТМО, узнайте на сайте ФНС.

-

040 — укажите, какой налог заплатите с продажи недвижимости.

Во втором разделе укажите процентную ставку, по которой рассчитывается налог с продажи. В приложениях заполняются соответствующие поля. Указывается Ф. И. О. гражданина, которому продали квартиру. В заключительном разделе впишите затраты, которые вы понесли на приобретение имущества и поставьте, что будете пользоваться налоговым вычетом.

Пример заполнения приложения.

Пример заполнения приложения.

Нужно ли прикладывать документы?

Из документов потребуется следующее.

-

Выписка из ЕГРН. Срок действия один месяц.

-

Договор купли-продажи (копия).

-

Платежные реквизиты, по которым получили деньги с продажи имущества.

-

Акт приема-передачи собственности.

Какой налог платить с продажи недвижимости?

Часто всего для уплаты налога с продажи пользуются налоговым вычетом, который составляет 1 млн руб.

Второй способ — уменьшить сумму за счет расходов на квартиру. Приложите документы, подтверждающие расходы на квартиру. Например, делали ремонт и потратили 1,5 млн руб.

Читайте подробнее о том, как платить налог с продажи недвижимости — здесь.

Имущественный вычет

Приобрели недвижимость в 2019 году за 2 млн руб. и через 12 месяцев решили ее продать за 2,8 млн руб. Покупателя нашли быстро и заключили сделку купли-продажи. Для оплаты налогов воспользовались правом имущественного вычета. В этом случае для расчета от 2,8 млн руб. отнимаем 1 млн руб. В итоге придется уплатить 13% от 1,8 млн руб., или 234 тыс. руб.

Уменьшение суммы налогов за счет расходов

Приобрели недвижимость в 2019 году без ремонта за 2 млн руб. Решили сделать капитальный ремонт, который обошелся в 1,5 млн руб. Через год продали квартиру за 3 млн руб. В этом случае платим 13% с 1,5 млн руб. или 195 тыс.

Как воспользоваться вычетом?

Для этого укажите в декларации, что будете пользоваться вычетом для уменьшения суммы налога. К отчету приложите документы (копии), которые подтверждают продажу имущества. Например, договор купли-продажи. Заполнить или скачать форму 3-НДФЛ можете по ссылке.

Сдайте налоговую декларацию и укажите, что для расчета суммы уплаты налогов использовали имущественный вычет. Впишите сумму, которую требуется заплатить до 15 июля. Проще заполнить форму 3-НДФЛ на официальном сайте налоговой. Там возможно проверить правильность заполнения полей. Если допустите ошибку или укажете неточные сведения, эти поля будут подсвечены. В итоге самостоятельно исправите неточность и правильно сдадите декларацию.

Что нужно знать о подаче декларации в ФНС после продажи квартиры?

-

Подавайте декларацию на сайте ФНС, если продали недвижимость, которой владели менее трех лет.

-

Заполните необходимые разделы и приложения.

-

Выберите способ оплаты налога: имущественный вычет или уменьшение суммы налога за счет расходов.

-

Из документов приложите копию договора купли-продажи, выписку из ЕГРН, акт приема-передачи собственности и платежные реквизиты.

-

Если владеете несколькими квартирами и одну из них продаете менее чем через пять лет после покупки, тоже придется подавать декларацию.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Продаете квартиру? Не спешите, сначала посчитайте, срок владения ей. Если срок владения квартирой меньше минимального, будьте готовы заплатить налог 13%.

Благо, есть способы сэкономить. Рассказываем, как продать квартиру меньше 5 лет в собственности, и какие налоги придется платить.

Минимальный срок владения

Общее правило таково, что доходы от продажи недвижимости подоходным налогом не облагаются (пп. 17.1 п. 1 ст. 217 НК). Но только при условии, что владеешь ей менее минимального срока.

До 2016 года такой срок составлял 3 года. Он и сегодня продолжает действовать для тех, кто приобрел жилье до 01.01.2016. Для квартир, приобретенных в 2016 году и позже, такой срок, согласно п. 4 ст. 217.1 НК, составляет 5 лет.

Представим, что вы купили квартиру в июне 2016 года. Крайний срок для ее продажи без налога – июль 2021 года. Продадите раньше – придется платить НДФЛ. Но есть и исключения, когда можно не платить налог, владея недвижимостью менее 5 лет. Минимальный срок владения для квартир, приобретенных в 2016 году и позже, составляет 3 года, если они приобретены:

- по наследству или в порядке дарения от близких родственников или членов семьи (супругов, родителей, детей, дедушек, бабушек, внуков);

- в результате приватизации;

- по договору пожизненного содержания с иждивением.

С 1 января 2020 года эти три основания для применения 3-летнего срока владения дополняются новым пунктом. Минимальный срок владения составит также 3 года, если на момент продажи недвижимости в собственности продавца отсутствует иное жилое помещение или доли в праве собственности на него. При применении этого правила не учитывается жилое помещение, купленное в течение 90 суток до даты перерегистрации проданного жилья на покупателя. Если это жилой дом, данное правило распространяется также на земельный участок под ним и прилегающие хозпостройки (ст. 1 ФЗ № 210 от 26.07.2019).

Как продать квартире меньше 3 лет в собственности без налогов? К сожалению, таких путей не существует. Но если ваша цель – сэкономить, используйте вычет.

Вычет: как сэкономить на налоге?

Сумму налога при продаже недвижимости можно уменьшить, если применить имущественный налоговый вычет. Его размер равен сумме полученного от продажи недвижимости дохода, но не больше 1 млн рублей (пп. 1 п. 2 ст. 220 НК). Иными словами, для исчисления НДФЛ выкупную сумму при продаже квартиры можно уменьшить на 1 млн руб. Например, продали за 3,5 млн, а налог платите с 2,5 млн.

Сумму налогового сбора можно снизить до нуля, если выкупная стоимость объекта будет меньше 1 млн рублей – она полностью покроется вычетом. Но не спешите занижать стоимость сделки в договоре купли-продажи. Если цена в договоре будет ниже, чем 70% от кадастровой стоимости на 1 января года, в котором заключается сделка, в целях налогообложения берется кадастровая стоимость, умноженная на 0,7.

Если продаваемая недвижимость в долевой собственности, сумма вычета распределяется между сособственниками пропорционально размеру их долей или иным образом по договоренности (абз. 4 пп. 1 п. 1 ст. 220 НК). Например, если у квартиры 2 собственника, они смогут использовать вычета лишь по 500 тыс. рублей каждый.

Но это правило действует лишь при продаже квартиры как единого объекта недвижимости. Если каждый из совладельцев будет продавать свою долю самостоятельно, по отдельному договору купли-продажи, каждый из них сможет получить полный вычет в размере 1 млн руб. без его распределения между совладельцами (определение Кемеровского областного суда № 33-3524 от 10.04.2012).

Если в течение года было продано несколько объектов, сумма вычета может применяться лишь в совокупности по всем объектам, а не по каждому по отдельности. Сколько бы вы квартир не продали, вычет составит лишь 1 млн в совокупности за 1 год. Продавая недвижимость в следующем году, имущественный вычет на доход от продажи можно использовать снова.

Вместо вычета сумму налога можно уменьшить на сумму фактически понесенных расходов на приобретение жилья (пп. 2 п. 2 ст. 220 НК). Например, 2 года назад вы купили квартиру за 3 млн рублей и теперь продаете ее за 3,5 млн рублей. Если вы сможете подтвердить сумму при покупке документально (например, тем же договором купли-продажи), налог будете платить лишь с 500 тыс. руб. (3,5 млн – 3 млн). Соответственно, если сумма при продаже будет ниже, чем сумма при покупке квартиры, налог платить не придется.

Какой налог с продажи?

Итак, вы продаете квартиру, срок владения которой менее минимального. И уже смирились с тем, что часть денег придется отдать в бюджет. Часть, это сколько? Как рассчитывается налог с продажи недвижимости? Независимо от вида недвижимости, размер налога составит 13% от полученной по договору суммы (ст. 224 НК). Если это 3,5 млн руб., сумма налога составит 3,5 млн * 13% = 455 тыс. руб. Грабеж, не иначе!

А потому спешим применить вычет. При прочих равных сумма налога составит уже 325 тыс. руб. = (3,5 млн – 1 млн) *13%.

А если квартира была куплена и сохранились документы с суммой при ее покупке – еще лучше, для продавца это гораздо выгоднее. Представим, что квартира была куплена за 3 млн, а продается за 3,5 млн рублей. В таком случае для целей налогообложения учитывается лишь 500 тыс. руб. (3,5 млн – 3 млн), а сумма налога составит всего 65 тыс. руб. (500 тыс. * 13%).

Как уплатить налог в бюджет после продажи дома?

Независимо от того, какой налог с продажи дома вы насчитали – хоть это 455, хоть 65 тыс., платить его придется по декларации. Сначала вы продаете недвижимость: заключаете договор купли-продажи, получаете деньги, перерегистрируете ее на покупателя. Затем ждете окончания календарного года, в котором была оформлена сделка. И затем переходите к декларированию и уплате налога. Следуйте нашим рекомендациям.

Шаг 1. Заполняем декларацию

Декларация заполняется по форме 3-НДФЛ. Помимо суммы дохода, в ней также отображается и расчет вычета. Взять форму можно в любом подразделении ФНС либо скачать здесь и заполнить дома. Третий вариант – заполнить декларацию через личный кабинет налогоплательщика на сайте ФНС либо воспользоваться программой «Декларация», в ней основные поля заполняются автоматически.

Образец заполнения декларации при продаже недвижимости

Образец заполнения декларации.pdf ≈ 2784 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Шаг 2. Готовим документы

К декларации придется приложить документы, подтверждающие факт получения дохода, например, договор купли-продажи. Если сумму дохода планируется уменьшить на сумму расходов при покупке, дополнительно приложите договор, по которому жилье было куплено + документы, подтверждающие факт таких расходов, например, банковские выписки или расписку продавца о получении денег.

Шаг 3. Подаем налоговую декларацию

Подать заполненную декларацию нужно до 30 апреля года, следующего за годом продажи квартиры. Например, если договор заключен в 2019 году, подайте декларацию до 30 апреля 2020 года. Подать ее можно лично, по почте, через личный кабинет на сайте ФНС или программу «Декларация» – как вам будет удобно, главное – не пропустите срок. А иначе – штраф 5% от суммы налога за каждый пропущенный месяц, но не более 30% и не меньше 1 тыс. руб. (ст. 119 НК).

Шаг 4. Уплачиваем налог

Уплатите сумму, рассчитанную в декларации, на реквизиты, взятые в ближайшем подразделении ФНС. Сделать это нужно до 15 июля года, следующего за годом продажи. Продали квартиру в 2019 году – уплатите налог до 15 июля 2020-го.

Как видите, суммы весьма внушительные, а правила налогообложения – строгие. Попытки занизить налоговую базу или неправильно исчислить налог в целях экономии к добру не приведут – вас легко могут оштрафовать по ст. 122 НК. Так что выхода всего два: либо платить грабительский налог с продажи недвижимости, либо ждать истечения минимального срока владения.