Добавить в «Нужное»

Налоговый вычет для пенсионеров

Налоговый вычет для пенсионеров зависит от того, какие именно расходы он хочет возместить.

Если, например, пенсионер хочет вернуть часть денег, израсходованных на свое лечение, то ему необходимо обратиться в налоговый орган для получения социального налогового вычета (ст. 219 НК РФ). Если же пенсионер хочет вернуть часть денег, потраченных на приобретение недвижимости, то в налоговый орган нужно заявить об имущественном налоговом вычете (ст. 220 НК РФ).

Налоговый вычет позволяет гражданам вернуть часть НДФЛ, суммы которого ранее были удержаны с их зарплаты работодателем и перечислены в бюджет. Помимо этого, применение вычета позволяет уменьшить сумму налога к уплате. То есть претендовать на налоговые вычеты могут граждане, которые получают доходы, облагаемые по ставке 13% (например, зарплату по трудовому договору).

Налоговый вычет для пенсионеров при покупке квартиры

Налоговый имущественный вычет при покупке квартиры ограничивается суммой в размере 2 000 000 рублей. При этом максимально возврату подлежит НДФЛ в размере 13% от этой суммы, т. е. 260 000 рублей (2 000 000 х 13%) (подп. 1 п. 3 ст. 220 НК РФ). Данный налоговый вычет представляется единожды (п. 11 ст. 220 НК РФ).

Чтобы вернуть подоходный налог, пенсионеру необходимо будет подать в налоговую инспекцию пакет документов, подтверждающих право на налоговый имущественный вычет, а также декларацию по форме 3-НДФЛ (подп. 6 п. 3, п. 7 ст. 220 НК РФ).

Если покупатель квартиры за год воспользовался правом на получение имущественного налогового вычета не в полном размере, то остаток этого вычета может быть перенесен на следующие календарные годы до полного его использования (п. 9 ст. 220 НК РФ).

Кроме этого, для пенсионеров предусмотрен специальный перенос остатка имущественного вычета на предшествующие три года (п. 10 ст. 220 НК РФ). Но чтобы это сделать, пенсионеру необходимо за эти годы также иметь доход, облагаемый НДФЛ.

Например, гражданин, купивший квартиру в январе 2018 года, вышедший на пенсию в 2018 году и уволившийся с работы в 2019 году, может обратиться в налоговую инспекцию за получением имущественного вычета за тот год, в котором он купил квартиру и работал (за 2018 год), и за предыдущие 3 года, на которые он переносит остаток вычета (за 2017, 2016, 2015 годы).

В случае если пенсионер продолжает трудиться, он может также перенести остаток имущественного вычета на следующие календарные годы (п. 9 ст. 220 НК РФ).

Например, гражданин, купивший квартиру в январе 2018 года, вышедший на пенсию в 2018 году и продолжающий работать, может обратиться в налоговую инспекцию за получением имущественного вычета за тот год, в котором была приобретена квартира (за 2018 год), за предыдущие годы, на которые он переносит остаток вычета (за 2017, 2016, 2015 годы), и за последующие годы, в которых он будет получать доход, облагаемый НДФЛ (допустим, за 2019 год и т.д.).

За неработающего пенсионера получить имущественный налоговый вычет может его супруга при наличии у нее дохода в год покупки квартиры. Причем право на вычет не зависит от того, кто из супругов фактически нес расходы на приобретение квартиры (Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, п. 2 ст. 34 СК РФ).

Налоговый вычет для пенсионеров на лечение

Налоговый социальный вычет за медицинские услуги, за исключением дорогостоящих, ограничивается суммой в размере 120 000 рублей в год. При этом максимально возврату подлежит НДФЛ в размере 13% от этой суммы, т. е. не более 15600 рублей (120 000 х 13%) (подп. 3 п. 1, п. 2 ст. 219 НК РФ).

Подробно о дорогостоящем лечении можно прочитать в отдельной консультации.

Чтобы вернуть подоходный налог на лечение, пенсионеру так же необходимо будет подать в налоговую инспекцию пакет документов, подтверждающих право на социальный вычет, и декларацию по форме 3-НДФЛ. Пенсионерам, работающим или получающим другой доход (например, от аренды квартиры), с которого уплачивается НДФЛ, можно воспользоваться налоговым социальным вычетом на общих основаниях (подп. 3 п. 1, п. 2 ст. 219 НК РФ).

А вот для неработающих пенсионеров законодательство не предусматривает возврат налога за лечение, оплата которого была произведена в году, в котором пенсионер уже не работал. Ведь для того, чтобы компенсировать расходы на медицинские услуги и вернуть налог, сначала НДФЛ нужно уплатить, а с получаемой пенсионером пенсии НДФЛ не удерживается и не уплачивается (подп. 2 ст. 217 НК РФ).

Заявить налоговый вычет на лечение неработающего пенсионера могут его дети, при условии наличия у них дохода и при условии, что все подтверждающие лечение пенсионера и оплату лечения документы будут оформлены на них (подп. 3 п. 1 ст. 219 НК РФ).

Перенос остатка социального налогового вычета на последующий год не производится.

Вернуть НДФЛ за лечение пенсионера, имеющего облагаемый НДФЛ по ставке 13% доход, можно в течение 3-х лет с года оплаты расходов на медицинские услуги (п. 7 ст. 78 НК РФ).

Образец 3-НДФЛ пенсионеров

Приведем пример заполнения налоговой декларации 3-НДФЛ работающим пенсионером при покупке им квартиры и оплате своего лечения за 2018 год.

Пример: Пенсионер Иванов И.И. 01.01.2018 г. приобрел в собственность по договору купли-продажи квартиру стоимостью 3 000 000 рублей за счет собственных сбережений, а также за 2018 год израсходовал на свое лечение 140 000 рублей. Годовой доход Иванова И.И. в виде заработной платы за 2018 год составил 600 000 рублей. С годового дохода Иванова И.И. работодатель в течение 2018 года удержал НДФЛ в размере 78 000р. (600 000 х 13%).

В 2019 году Иванов И.И. подает в ИФНС по месту своей регистрации пакет документов на имущественный вычет на покупку квартиры на основании подп. 3 п. 1 ст. 220, подп. 1 п. 3 ст. 220 НК РФ. А также подает пакет документов на социальный вычет на лечение на основании подп. 3 п. 1 ст. 219 НК РФ.

По декларации 3-НДФЛ за 2018 год сумма налога, подлежащая возврату из бюджета, будет составлять 78 000р.

Иванову И.И. за 2018 год предоставлен социальный налоговый вычет в размере 120 000 рублей и имущественный налоговый вычет в размере 480 000 рублей (600 000 – 120 000).

Остаток имущественного вычета, который Иванов И.И. перенесет на 2017, 2016 и 2015 года – 1 520 000р. (2 000 000 – 480 000). За каждый год (2017, 2016 и 2015) Иванов И.И. подаст отдельные декларации 3-НДФЛ.

Образец заполнения декларации 3-НДФЛ пенсионером за 2018 год

Декларация 3-НДФЛ за 3 года может потребоваться в нескольких случаях. Рассмотрим, когда она нужна и каковы особенности ее формирования.

Когда требуется сдавать декларацию 3-НДФЛ за 3 года

Декларация 3-НДФЛ — документ, формируемый физлицом в отношении его доходов за налоговый период. Для такого налога, как НДФЛ, этот период равен 1 году.

Физлица, составляющие отчет, делятся на 2 категории:

- обязанные направить его в ИФНС за прошедший год даже в том случае, если у них отсутствуют данные для заполнения (ст. 227 НК РФ) — это бизнес-субъекты, в частности, ИП на ОСНО;

- подающие его только тогда, когда в минувшем году возникли обстоятельства, создающие обязанность (ст. 227.1, 228 НК РФ) или заинтересованность (ст. 218–221 НК РФ) в подаче отчета.

То есть обычно декларацию подают за 1 год. Почему же возникает необходимость в представлении декларации 3-НДФЛ за 3 года или за любой год из этих 3 лет?

Потому что возможно возникновение ситуаций:

- подачи уточненного отчета, что связано с обнаружением ошибок, либо обязывающих, либо разрешающих внести поправки (см. ст. 81 НК РФ), — этим обычно пользуются лица, обязанные сдавать отчетность;

- подачи декларации, для реализации права на получение налоговых вычетов;

Составить и подать 3-НДФЛ для получения вычета при покупке жилья вам поможет материал от КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

- сдачи первичного отчета позднее даты, установленной для подачи декларации — это делают лица, заинтересованные в сдаче, но:

- забывшие своевременно подать декларацию;

- не имевшие на руках всех необходимых документов для ее оформления в срок;

- решившие воспользоваться возможностью возмещения налога, распространяемой на минувшие 3 года (пенсионеры).

Об уточнении отчета подробнее читайте в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Что надо учесть, чтобы заполнить декларацию 3-НДФЛ за 3 года

Готовя декларацию 3-НДФЛ за 3 года, нужно исходить из того, что этот документ будет составляться:

- раздельно за каждый год;

- только на том бланке, который применялся для отчетности за соответствующий период;

- с включением в форму помимо обязательных к заполнению листов (титульный, разделы 1, 2) лишь тех из них, которые необходимы для отражения всех иных нужных сведений;

- с использованием документов, подтверждающих цифры, вносимые в декларацию;

- точно так же, как и исходная декларация, но только с указанием правильных данных и приведением номера корректировки, если речь идет об исправлении ранее поданного отчета.

Сдавать в 2023 году декларацию за 2022 год нужно на новом бланке, утв. приказом ФНС от 29.09.2022 № ЕД-7-11/[email protected]

Алгоритм заполнения 3-НДФЛ ИП за 2022 год описали эксперты КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Посмотреть, как он заполняется можно в этом материале.

Формы декларации для трех предыдущих лет утверждены (бланки можно найти по ссылкам):

- приказом ФНС от 15.10.2021 № ЕД-7-11/[email protected] – для 2021 года;

- приказом ФНС от 28.08.20 № ЕД-7-11//[email protected] – для 2020 года;

- приказом ФНС от 07.10.2019 № ММВ-7-11/[email protected] — для 2019 года;

- приказом ФНС от 03.10.2018 № ММВ-7-11/[email protected] — для 2018 года;

- приказом ФНС от 24.12.2014 № ММВ-7-11/[email protected] в редакции от 25.10.2017 — для 2017 года.

Итоги

Необходимость подать декларацию 3-НДФЛ за период, превышающий один год, возникает либо при исправлении ошибок, выявленных в ранее поданной отчетности, либо для получения вычетов, либо в случае подачи отчета с опозданием. Вне зависимости от того, к какому количеству лет будет относиться отчетность, ее составляют раздельно по каждому году с применением бланка, относящегося именно к этому периоду.

Я пенсионерка по выслуге лет. Работаю учителем в школе. Зарплата — 30 тысяч рублей.

В январе 2020 года я купила квартиру за 1,5 млн рублей, а в ноябре собираюсь уволиться из школы. То есть НДФЛ я плачу последний год и больше не собираюсь. Если займусь репетиторством, стану самозанятой. Но я не успею до ноября получить налоговый вычет за квартиру.

Получается, я не смогу реализовать свое право на него, потому что нет налогооблагаемого дохода? А тот налог, что я платила, пока копила деньги на квартиру, не считается? Где справедливость?

Есть ли вариант забрать из бюджета побольше налога, если я купила квартиру на пенсии?

Тамара Александровна

Тамара Александровна, у вас есть шанс получить вычет при покупке квартиры. И вы вернете тот налог, который уплатили за предыдущие годы. Вам перечислят его сразу за несколько лет. Для пенсионеров в этом плане есть особые условия.

Вот как все посчитать и заполнить.

Почему у пенсионеров проблемы с вычетом при покупке квартиры

Право на вычет возникает в том году, когда оформлена собственность. Налог можно возвращать только с этого года. Даже если покупатель квартиры копил на нее пять лет, налог с дохода за эти пять лет до покупки ему не вернут. Вычет можно заявить только за год покупки и следующие годы.

Раньше при покупке квартиры в новостройке по ДДУ для вычета было достаточно подписать акт приемки. С 2022 года правила изменились: теперь право хоть и появляется после подписания акта, обратиться за вычетом покупатель может только после оформления квартиры в собственность

Иногда получается, что человек копит на квартиру несколько лет, откладывая часть дохода, с которого уплатил НДФЛ. А потом покупает жилье и уходит на пенсию. Или сначала перестает работать за зарплату, а потом становится владельцем недвижимости и получает право на имущественный вычет.

В любом случае результат один: право на вычет появилось, а доходов, с которых можно несколько лет его получать и не платить налог, больше нет. Выходит, что пенсионер может вернуть НДФЛ только за тот год, когда купил квартиру, и только если в этом году он работал. Потом с пенсии налог уже не удерживают и возвращать из бюджета нечего.

Но на такие случаи в налоговом кодексе есть специальный пункт. Он только для пенсионеров и позволяет им получить вычет и вернуть из бюджета НДФЛ за предыдущие годы.

Новости, которые касаются всех, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @tinkoffjournal.

Как вернуть налог, если купили квартиру на пенсии

Если пенсионер купил квартиру, он имеет право вернуть НДФЛ за год покупки и еще за три предыдущих года. То есть в год, когда оформлено право собственности на квартиру у пенсионера появляется право заявить вычет сразу за четыре года.

Например, вы купили квартиру в 2022 году. Это значит, что можно вернуть весь налог, который с вас удержали в 2022 году, а также налог за 2021, 2020 и 2019 годы.

Хотя право на вычет появилось только сейчас, а в 2019 году его не было, пенсионер все равно может законно вернуть налог за предыдущие годы. Больше ни у одной категории налогоплательщиков такой возможности нет.

Как заполнить декларацию при возврате налога за четыре года

Чтобы вернуть налог за 2022, 2021, 2020 и 2019 годы, нужно заполнить декларации и получить уведомление в налоговой для вычета через работодателя. Весь 2022 год у вас не будут удерживать НДФЛ из зарплаты, а налоговая перечислит налог за три года.

Декларации нужно заполнить отдельно за каждый год. Всего их будет три. Сейчас можно подать декларации за 2019—2021 годы. А на 2022 год возьмите уведомление для работодателя.

Если не хотите связываться с работодателем, то по итогам 2022 года также сможете вернуть НДФЛ через налоговую.

Данные нужно заполнять как обычно, но есть нюанс: пенсионеры переносят остаток вычета с более поздних периодов на более ранние, а не наоборот.

То есть сначала вы заполняете декларацию за 2021 год. При зарплате 30 000 Р вычет за год составит 360 000 Р, а налог к возврату — 46 800 Р.

Квартира стоит 1,5 млн, значит, после использования вычета за 2021 год на 2020 перейдет остаток 1,14 млн: 1 500 000 Р − 360 000 Р. В 2020 году при такой же зарплате вы сможете использовать еще 360 000 Р вычета и вернуть из бюджета 46 800 Р налога.

На 2019 год перейдет 780 тысяч: 1 140 000 Р − 360 000 Р. При доходе 360 000 Р в год вы снова попросите вернуть 46 800 Р.

В 2022 году у вас не будут удерживать налог по уведомлению из налоговой. За 10 месяцев до пенсии вы получите 39 000 Р в виде прибавки к зарплате.

Как считать и переносить остаток вычета пенсионеру

| За какой год декларация | Доход за год | Вычет за год | НДФЛ к возврату | Остаток вычета для переноса на предыдущий год |

|---|---|---|---|---|

| 2021 | 360 000 Р | 360 000 Р | 46 800 Р | 1 140 000 Р |

| 2020 | 360 000 Р | 360 000 Р | 46 800 Р | 780 000 Р |

| 2019 | 360 000 Р | 360 000 Р | 46 800 Р | не переносится |

| 2022 | 300 000 Р | 300 000 Р | 39 000 Р | через работодателя |

Остаток вычета для переноса на предыдущий год

1 140 000 Р

Остаток вычета для переноса на предыдущий год

780 000 Р

Остаток вычета для переноса на предыдущий год

не переносится

Остаток вычета для переноса на предыдущий год

через работодателя

Если считать, что все четыре года зарплата не менялась, вы сможете забрать из бюджета 179 400 Р.

13% от полной стоимости квартиры составят 195 000 Р. Заявить к вычету всю стоимость квартиры до увольнения вы не успеете, но если в будущем появится доходы с НДФЛ, оставшуюся часть снова можно использовать, чтобы вернуть 15 600 Р.

Так можно делать только с имущественным вычетом при покупке квартиры. Если пенсионер оплачивает лечение, вернуть налог он не может: переносить социальный вычет на предыдущие годы нельзя.

Если пенсионер продолжает работать

Даже если пенсионер получает доход, с которого платит НДФЛ, он все равно может перенести вычет на три предыдущих года. При этом остаток вычета можно использовать и в будущих периодах. Для статуса пенсионера тут важно получать пенсию, а не уйти с работы и жить только на выплаты от государства.

Например, пенсионер в 2022 году купил квартиру и продолжает работать. Он может вернуть налог за 2019—2021 годы, а если останется часть вычета, ее можно использовать у работодателя и не платить налог еще несколько лет, пока есть остаток.

Если пенсия назначена не по старости

Переносить остаток вычета на три предшествующих года можно при получении любой пенсии. То есть она может быть назначена не только по старости — из-за стажа и возраста, но и по другой причине. Например, это может быть пенсия по потере кормильца или инвалидности.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

По общему правилу имущественный налоговый вычет при покупке жилья могут получить только те налогоплательщики, доходы которых облагаются налогом (НДФЛ) по ставке 13%.

Так как налог на доходы с пенсии не удерживается (п.2 ст.217 НК РФ), пенсионеры, имеющие источником дохода только пенсию, в большинстве случаев не могут получить имущественный вычет при покупке жилья (письмо ФНС России от 15.05.2013 №ЕД-4-3/8721@, Письма Минфина от 29.06.2011 №03-04-05/5-455, от 24.09.2013 №03-04-05/39618).

Исключением является возможность в определенных условиях перенести вычет на прошлые годы, предоставленная пенсионерам Федеральным Законом №330-ФЗ от 1 ноября 2011 года.

Если пенсионер официально не работает, но имеет другой дополнительный доход, с которого платит НДФЛ по ставке 13% (например, доходы от сдачи недвижимости в аренду, или от продажи имущества), то он вправе воспользоваться имущественным вычетом и вернуть (уменьшить) налоги с этих доходов.

Перенос имущественного вычета пенсионерами

До 2012 года, если у пенсионера не было дополнительных доходов, вычет он получить не мог. Однако, с 1 января 2012 г. в Налоговый Кодекс был добавлен особый порядок переноса остатка вычета для лиц, получающих пенсии.

Теперь, в соответствии с п. 10 ст. 220 Налогового кодекса РФ, пенсионер имеет право перенести остаток имущественного вычета «на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов».

Формулировка переноса вычета в Налоговом Кодексе и письмах контролирующих органов довольно сложная и запутанная. Если говорить простым языком, то вне зависимости от того, когда была приобретена квартира, пенсионер может в большинстве случаев получить вычет (вернуть уплаченный налог) за 4 последних календарных года. Например, в 2021 году он может вернуть налог за 2020, 2019, 2018, 2017 годы.

Важно помнить:

- подавать документы на вычет можно не ранее окончания календарного года, в котором было приобретено жилье. Например, если квартира приобретена в 2020 году, то подавать документы на вычет можно только в 2021 году (соответственно, вернуть налог можно будет за 2020-2017 годы);

- нельзя получить вычет более чем за 4 последних календарных года. Например, в 2021 году ни при каких условиях нельзя вернуть налог за 2016 год (“Перенос имущественного вычета пенсионерами”).

- если в календарном году у пенсионера не было доходов, то возвращать ему нечего. Например, если пенсионер вышел на пенсию 5 лет назад и с тех пор не работает, то вернуть он ничего не сможет.

Пример: В 2019 году Филатов М.В. вышел на пенсию, а в 2020 году он купил квартиру. Чтобы воспользоваться правом на имущественный вычет, Филатову нужно дождаться конца календарного года, и в 2021 году подать документы на возврат налога в налоговую инспекцию.

Так как в 2020 году Филатов уже был на пенсии (и не получал налогооблагаемого дохода), он сможет получить вычет за 2019 (ту часть года, когда он еще работал), 2018 и 2017 годы.

Пример: В 2019 году Киреева Л.Л. купила квартиру. По окончании 2019 и 2020 годов она подавала документы в налоговую инспекцию и получила часть имущественного вычета (вернула уплаченный налог за 2019 и 2020 год).

В 2021 году Киреева вышла на пенсию. Соответственно, после выхода на пенсию в 2021 году Киреева может воспользоваться правом на перенос вычета и вернуть уплаченный налог за четыре последних года (2020, 2019, 2018, 2017).

Так как за 2019 и 2020 годы вычет она уже получила, то подать документы на вычет она сможет только за 2018 и 2017 годы. Также по окончании 2021 года (в 2022 году) она сможет вернуть налог за 2021 год (за тот период, когда она работала).

В статье Перенос имущественного вычета пенсионерами процесс переноса вычета пенсионерами рассмотрен более подробно.

Обратите внимание: в случае переноса вычета декларации заполняются в обратной последовательности. Например, при переносе вычета на 2020-2017 годы декларации будут заполняться в следующей последовательности: 2020, 2019 (в нее будут перенесены остатки вычета из 2020 года), 2018 (в нее будет перенесены остатки вычета из 2019 года) и так далее.

Работающий пенсионер

Ранее в Налоговом Кодексе содержалось ограничение, по которому работающие (получающие доход) пенсионеры не могли перенести имущественный вычет. Однако с 1 января 2014 года в Налоговый Кодекс РФ были внесены изменения, которые сняли это ограничение.

Соответственно, с 2014 года воспользоваться правом переноса имущественного вычета на предыдущие три года могут не только пенсионеры, не имеющие дохода, но и продолжающие свою трудовую деятельность. (Письмо ФНС России от 28.04.2014 № БС-4-11/8296@, Письма Минфина России от 15.05.2015 № 03-04-05/27966 и от 17.04.2014 № 03-04-07/17776).

Пример: В 2019 году Журавлев А.К. достиг пенсионного возраста, но продолжил работать. В 2020 году он приобрел квартиру стоимостью 3 млн рублей. По окончании 2020 года (в 2021 году) Журавлев А.К. сможет подать документы в налоговую инспекцию по месту регистрации для получения имущественного вычета за 2020, 2019, 2018, 2017 годы (так как он является пенсионером и имеет право на перенос вычета).

В случае, если уплаченного им за 2017-2020 годы налога не хватит, чтобы полностью исчерпать вычет, то он сможет продолжить получать его в последующие годы.

Получение имущественного вычета по дополнительным доходам

Если у пенсионера есть любой доход, который облагается налогом на доходы по ставке 13% (НДФЛ) , то он может применить к нему имущественный вычет за покупку жилья (Письма Минфина России от 06.03.2013 N 03-04-05/7-181, от 21.12.2012 N 03-04-05/7-1419, Письмо ФНС России от 06.04.2011 N КЕ-4-3/5392@).

Примерами таких доходов может быть:

- доход от сдачи в аренду квартиры;

- доход от продажи имущества (например, квартиры);

- дополнительная негосударственная пенсия;

- заработная плата (если пенсионер продолжает работать на пенсии).

Пример: пенсионерка Яблокова О.В. получает государственную пенсию, и также она официально сдает в аренду квартиру. Денежные средства, которые она получает от сдачи квартиры в аренду, облагаются налогом на доходы.

Яблокова О.В. каждый год подает декларацию 3-НДФЛ, где декларирует доходы от сдачи квартиры в аренду и платит налог. В 2020 году Яблокова О.В. купила себе еще одну квартиру. Начиная с 2021 года Яблокова О.В. вправе применять имущественный вычет от покупки к квартиры к налогу от сдачи квартиры в аренду.

Соответственно, Яблокова не будет платить налог от сдачи квартиру в аренду до полного исчерпания имущественного вычета.

Пример: Васильев В.В. вышел на пенсию в 2011 году. В 2020 году Васильев В.В. продал квартиру, которой он владел менее 3-х лет за 2 млн рублей и купил дом за 5 млн рублей. Так как Васильев владел квартирой менее 3-х лет, то при ее продаже он должен заплатить налог на доходы (13%) в размере 130 тыс. рублей (из расчета, что он использовал стандартный вычет при продаже имущества, чтобы уменьшить облагаемую сумму на 1 млн рублей).

При покупке дома у Васильева В.В. также появилось право на использование налогового имущественного вычета при покупке жилья в размере максимальной суммы вычета – 2 млн рублей (260 тыс. рублей к возврату). Так как покупка дома и продажа квартиры осуществлены в одном календарном году, налогоплательщик вправе произвести взаимозачет налога.

Соответственно, Васильев В.В. не должен будет платить налог на доходы от продажи квартиры, а также у него образуется неиспользованный остаток имущественного вычета в размере 1 млн рублей (130 тыс. руб. к возврату). Он сможет использовать остаток имущественного вычета, если у него в будущем появятся другие доходы, облагаемые подоходным налогом по ставке 13%.

Не забываем о супруге

Если пенсионер состоит в официальном браке, и у его супруга (-и) есть доходы, облагаемые налогом на доходы (НДФЛ), то в ряде случаев вычет может быть получен через него.

Особенности распределения имущественного налогового вычета между супругами в браке подробно рассмотрены в нашей статье «Особенности налогового вычета при покупке квартиры/дома супругами»

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Время чтения 12 минут

Спросить юриста быстрее. Это бесплатно!

Размер шрифта: A+ | A−

При приобретении пенсионером недвижимости в собственность необходимо, в первую очередь, определить, имеет ли он право на заявление налогового вычета (далее НВ, преференция, льгота) по расходам на данную покупку. Ключевое значение, в данном случае, имеет факт наличия дохода, то есть является ли пенсионер работающим. Если на момент покупки квартиры, и в дальнейшем, пенсионер имеет источник доходов, никаких ограничений на заявление льготы он не имеет и возмещает средства наравне с иными категориями граждан. В случае, если гражданин приобретает недвижимость и, в последствии, выходит на пенсию, он может перенести остаток НВ на 3 предшествующих года, но только при условии, что в эти года у него был доход, облагаемый НДФЛ.

При приобретении пенсионером недвижимости в собственность необходимо, в первую очередь, определить, имеет ли он право на заявление налогового вычета (далее НВ, преференция, льгота) по расходам на данную покупку. Ключевое значение, в данном случае, имеет факт наличия дохода, то есть является ли пенсионер работающим. Если на момент покупки квартиры, и в дальнейшем, пенсионер имеет источник доходов, никаких ограничений на заявление льготы он не имеет и возмещает средства наравне с иными категориями граждан. В случае, если гражданин приобретает недвижимость и, в последствии, выходит на пенсию, он может перенести остаток НВ на 3 предшествующих года, но только при условии, что в эти года у него был доход, облагаемый НДФЛ.

Необходимо отметить, что право на перенос остатка НВ появилось у пенсионеров только с 2014 года и в случае, если квартира была куплена ранее указанного срока, воспользоваться данной преференцией не получиться.

Примеры получения НВ пенсионерами

Ситуация № 1

Степанов в 2018 году купил однушку. В июне 2019 года он вышел на пенсию. Таким образом, в 2019 году он может заявить НВ за 2018 год (год приобретения квартиры) и 3 предшествующих данному периоду года: 2017, 2016 и 2015 гг.

Ситуация № 2

Степанов в 2015 году купил однушку, но на пенсию вышел годом раньше. Так как в год покупки недвижимости он не работал, то за этот период он заявить льготу не сможет. Но у него есть право заявить НВ за 3, предшествующих году покупки квартиры, года, а именно за 2014, 2013, 2012 год.

Ситуация № 3

Степанов купил недвижимость в 2015 году, но на пенсию он вышел в 2010 году и на момент покупки жилья уже как 5 лет не работал. Так как за 3 года до покупки жилья Степанов не работал и НДФЛ в бюджет не отчислял, вычет он не сможет получить.

Разобравшись с особенностями получения вычета пенсионерами, рассмотрим, как правильно заполнить декларацию 3-НДФЛ (далее Д, отчетность) на возврат налога.

Порядок заполнения отчетности на получение НВ пенсионером при переносе остатка

Исходные данные:

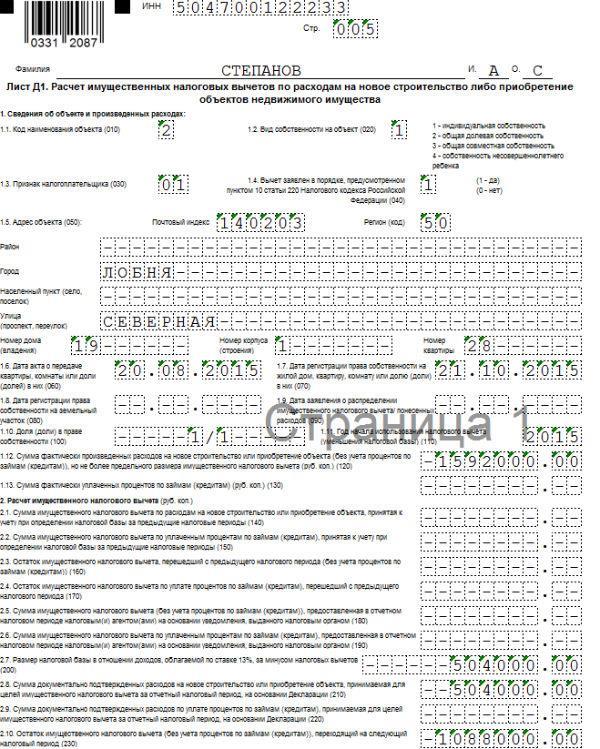

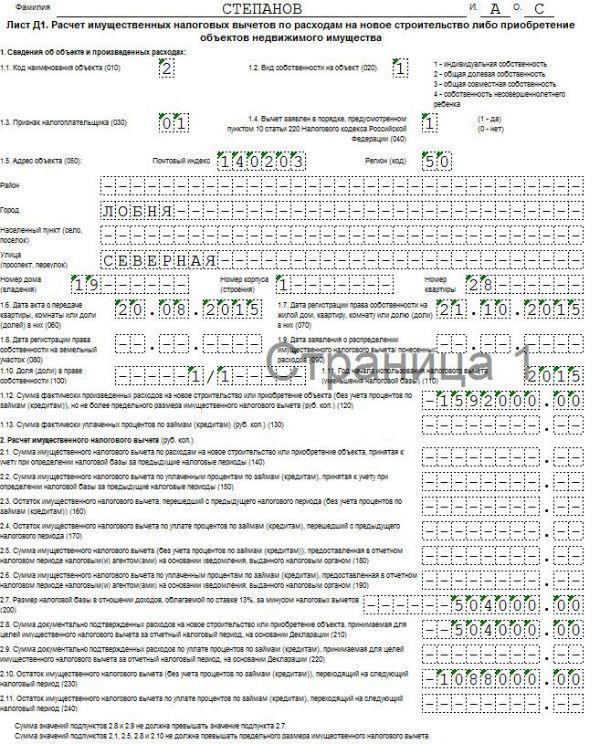

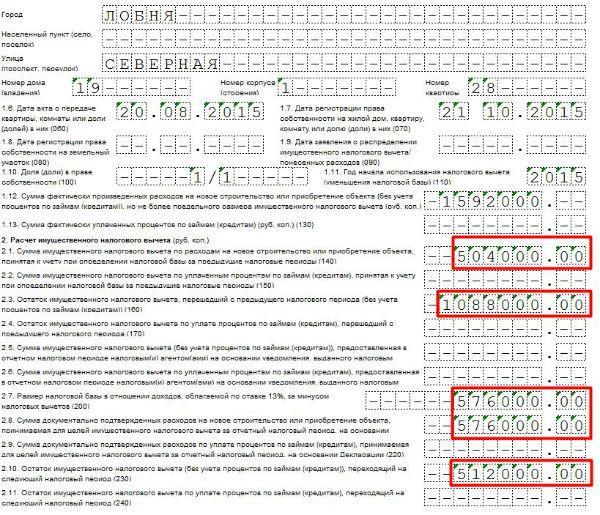

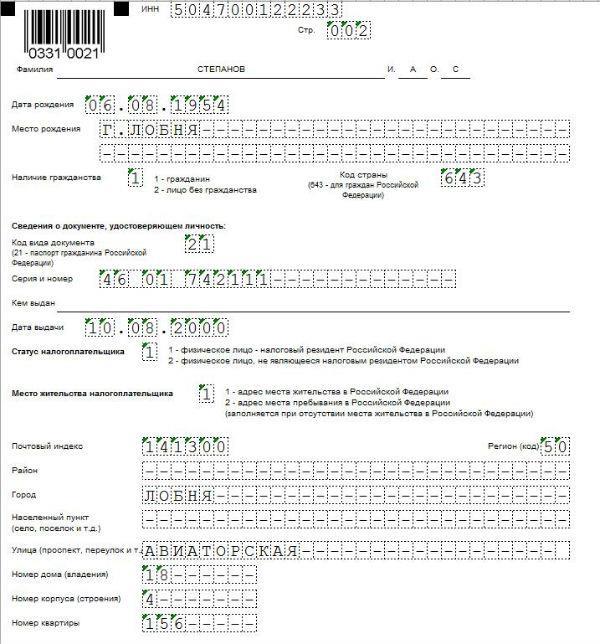

Степанов Александрович Сергеевич 1954 г/р (63 года), житель г. Лобня в 2015 году приобрел в собственность однокомнатную квартиру стоимостью 1 592 000 руб.

Степанов является работающим пенсионером, в связи, с чем он имеет право заявить льготу как за 2015 год, так и за три предшествующих данному периоду году. Таким образом, в 2016 году Степанов может вернуть НВ за 2015,2014,2013,2012 года.

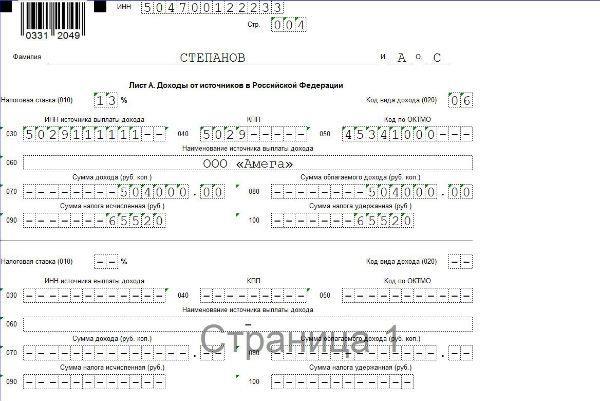

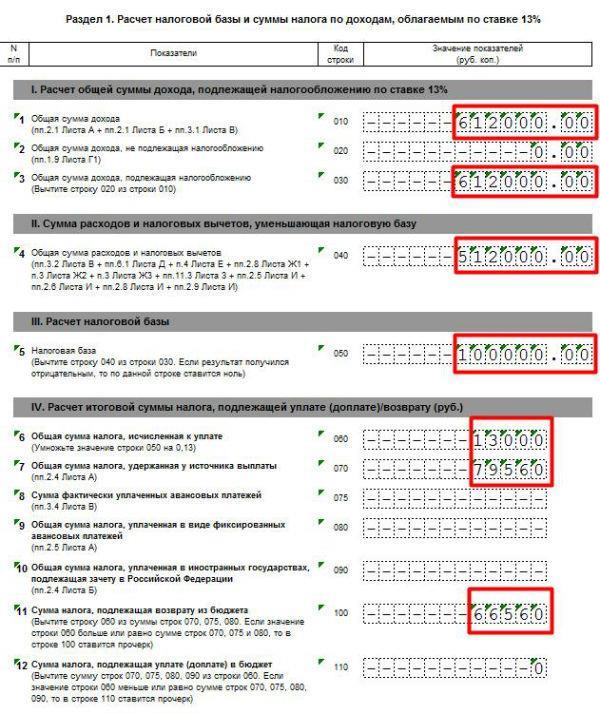

В 2012 году годовой доход Степанова составил 672 000 руб., из них НФДЛ – 87 360 руб.

В 2013 году доход за год составил 612 000 руб., НДФЛ – 79 560 руб.

В 2014 году доход был равен 576 000 руб. подоходный налог составил 74 880 руб.

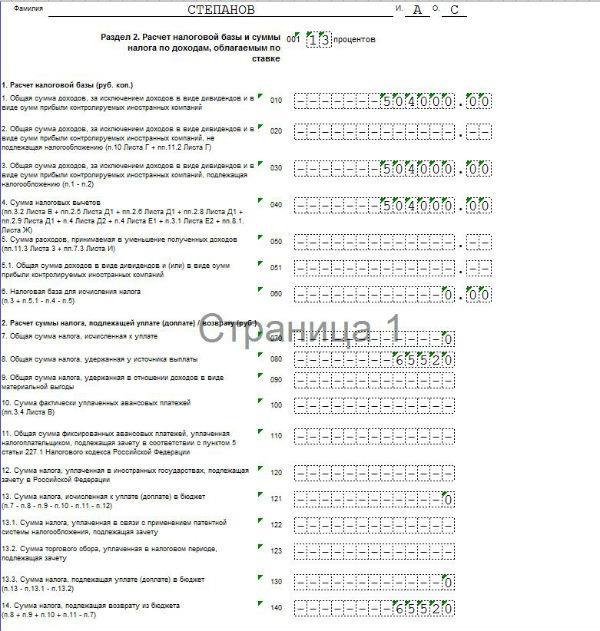

В 2015 году доход – 504 000 руб., НДФЛ – 65 520 руб.

Общая сумма НВ, положенная Степанову, составит 206 960 руб. (1 592 000 х 13%). Возместить он ее сможет за 3 года (2015,2014,2013). Таким образом, Степанов будет переносить остаток своего НВ не на три, а на два года назад.

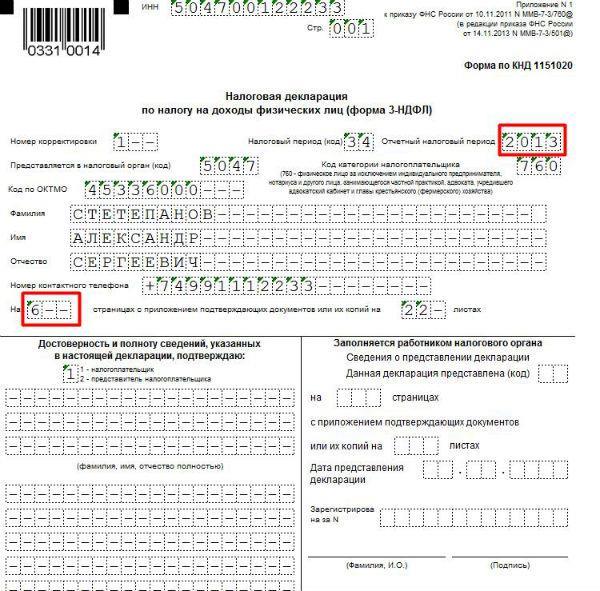

Для того, чтобы получить НВ Степанов должен будет заполнить три Д по ф. 3-НДФЛ: за 2015, 2014, 2013го.

Примечание: Заполнение Д необходимо начинать с периода – 2015 года. Затем заполняются Д за 2014-2013 год. Внесение сведений с более позднего до более раннего периода необходимо для того, чтобы определить остаток НВ, подлежащий возврату в самый ранний период.

Важно! Заполнять Д нужно по той форме, которая действует в том периоде, за который заявляется НВ.

Форма 3-НДФЛ за 2017 год (скачать)

Форма 3-НДФЛ за 2016 год (скачать)

За 2015 год заполняйте Д по форме, утвержденной на 2015 год (скачать).

За 2014 год, по форме, утвержденной на 2014 год (скачать)

За 2013 год по форме на 2013 год (скачать)

В случае, если при заполнении отчетности используется программа, разработанная ФНС, то необходимо использовать ту версию ПО, которая действовала на данный период. При загрузке программы, выберите период, за который подается отчетность.

Общие требования к заполнению отчетности

- Внесение сведений производиться с помощью компьютера от руки чернилами синего или черного цвета;

- Исправления, помарки, затирки и ошибки не допускаются. Также нельзя использовать корректирующие средства, замазки и т.п.;

- Не допускается скрепление листов степлером, а также повреждение шрих-кодов;

- Показатели указываются в рублях и копейках, без округления, кроме суммы налога, которая округляется до полного рубля (до 50 коп. откидывается, более 50 коп. – округляется до рубля);

- В случае, если отчетность заполняется от руки, то сведения указываются в виде заглавных печатных букв, при использовании компьютера необходимо использовать шрифт Courier New размером 16-18;

- Текстовые показатели выравниваются по левому краю, числовые – по правому;

- Страницы нумеруются в формате 001, 002 и т.д. Заполнению подлежат только необходимые листы;

Образец заполнения отчетности 3-НДФЛ за 2015 год

В нашем случае, заполнению подлежат только пять листов: Титульный, Раздел 1 и 2, А и Д1

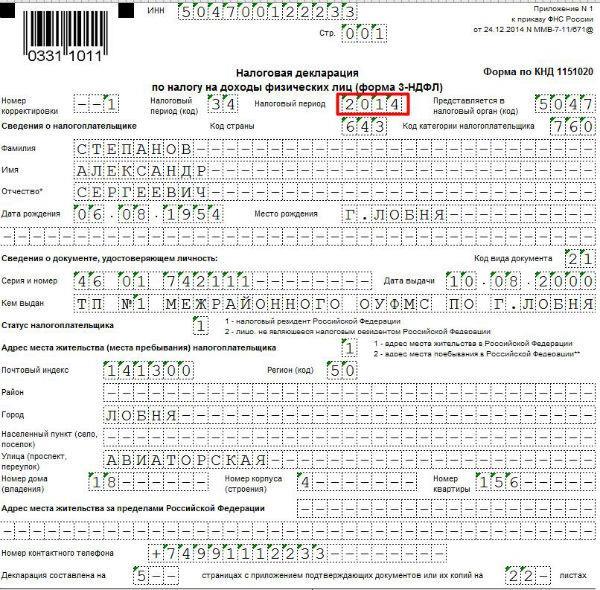

Титульный лист

|

Блок |

Что указывается |

Комментарий |

|

ИНН |

ИНН, в соответствии с выданными в налоговой свидетельством |

|

|

Номер корректировки |

1 – если подается первичная, 2 – если сдается уточненная Д |

В нашем случае, указываем «1» |

|

Налоговый период (код) |

34 – Д за год |

В нашем случае вписываем только код «34» |

|

Налоговый период |

Год, за который сдается Д |

|

|

Представляется в налоговый орган |

Код ИФНС, в которой гражданин состоит на учете |

В нашем случае Степанов приписан к МРИ ФНС № 13, обслуживающей, в том числе, жителей г. Лобня |

|

Код страны |

643 – РФ |

|

|

Категория н/п |

760 – Резидент РФ |

При заявлении НВ указывается только код «760», так как нерезиденты права на льготу не имеют |

|

Сведения о н/п |

Указываются ФИО гражданина |

Данные вносятся исключительно в соответствии с паспортом |

|

Сведения о документе, удостоверяющем личность |

Паспортные данные |

В поле «код документа» необходимо указать 643 – паспорт гражданина РФ |

|

Адрес м/ж |

Указываются сведения о месте прописки |

В соответствии с паспортом |

|

Д составлена на … с приложением подтверждающих документов на … |

Указывается количество листов из которых состоит Д и общее количество листов всего пакета документов, представляемых в налоговый орган |

Заполняется в самую последнюю очередь. |

В самом конце необходимо указать код налогоплательщика: 1 если Д сдает сам гражданин и 2 если его представитель. Если представитель, то в строках ниже указываются его ФИО. Затем ставиться подпись и дата заполнения Д.

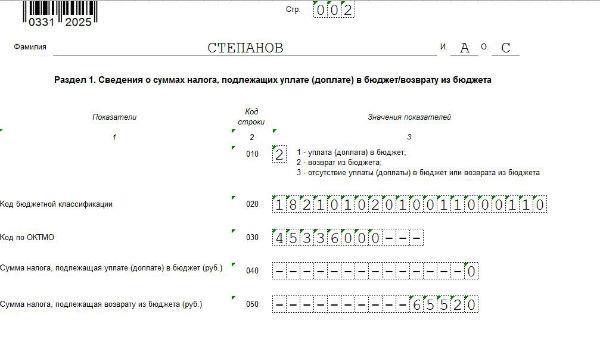

Раздел 1

|

Строки |

Что указывается |

Комментарий |

|

010 |

Код причины подачи Д |

При заявлении НВ указывается код «1» |

|

020 |

КБК |

При возмещении НДФЛ всегда указывается КБК, 18210102010011000110 |

|

030 |

ОКТМО того муниципального образования в котором прописан н/п |

Узнать ОКТМО можно на сайте ФНС |

|

040 |

Не заполняется при заявлении НВ |

|

|

050 |

Указывается сумма НВ, подлежащая возврату по данной Д |

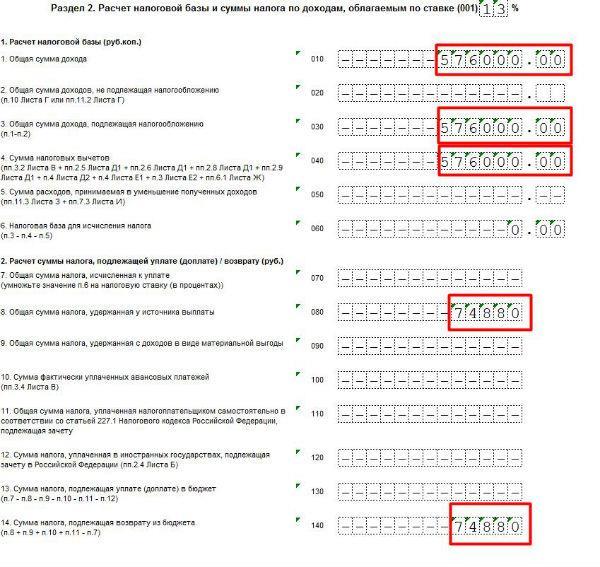

Раздел 2

|

Строки |

Что указывается |

Комментарий |

|

010 |

Сумма дохода, полученная за год, без вычета НДФЛ (!) |

В нашем случае, Степанов за 2015 год получил 504 000 руб. |

|

020 |

Заполняется если были доходы, не подлежащие н/о |

В нашем случае таких доходов не было |

|

030 |

В данной строке указывается сумма доходов, облагаемая налоговом на доходы |

В нашем примере весь доход Степанова облагается НДФЛ |

|

040 |

Сумма налоговых НВ, на которые вправе претендовать гражданин |

Значение данной строки = строке 2,8 Листа Д1 |

|

050-051 |

Не заполняется |

|

|

051-052 |

При заявлении НВ физическим лицом не заполняются |

|

|

060-070 |

Так как налог к уплате отсутствует, указывается значение «0» или ставится прочерк |

|

|

080 |

Указывается сумма НДФЛ, уплаченная в бюджет |

В нашем случае, работодатель Степанова уплатил в бюджет 65 520 руб. |

|

090-130 |

В нашем случае не заполняются |

|

|

140 |

Указывается сумма НВ, подлежащая возврату |

В нашем случае она равна строке 080 |

Лист А

Данный лист состоит из несколько блоков, заполняемых отдельно по каждому источнику доходов. Если таких источников более трех, то заполняется еще один лист А.

Сведения в данном разделе заполняются по справке 2-НДФЛ, которую необходимо получить в бухгалтерии по месту работы.

Примечание: ставка НДФЛ по строке 010 при заявлении НВ принимается только в размере 13% (за исключением дивидендов). По доходам, облагаемым иными ставками, НВ не предоставляется.

Лист Д1

|

Строки |

Что указывается |

Комментарий |

|

010 |

Код вида недвижимости, по которому заявляется НВ. Узнать код можно здесь |

В нашем случае, указывается код «2»-квартира |

|

020 |

Указывает вид собственности |

В нашем случае Степанов владеет квартирой единолично |

|

030 |

Указывается код н/п. Узнать код можно здесь |

В нашем примере код «01» – собственник объекта |

|

040 |

Заявлен ли НВ пенсионером |

В нашем случае вычет заявляется пенсионером, поэтому ставим код «1». В остальных случаях, указывается «0» |

|

050-051 |

Адрес приобретенной недвижимости |

|

|

051-052 |

При заявлении НВ физическим лицом не заполняются |

|

|

060-070 |

Указывается дата акта о передачи недвижимости и дата регистрации права собственности на данное имущество |

|

|

100 |

В данную строку вносится размер доли, которой владеет заявитель НВ |

В нашем случае, Степанов владеет 100% доли в квартире |

|

110 |

Указывается год возникновения права на НВ |

Значение в данной строке при переносе НВ на более ранние или поздние периоды не меняется. То есть, в Д за 2014-2012гг. Степанов будет указывать год «2015», тот, когда им была куплена квартира |

|

120 |

Указывается сумма произведенных затрат на покупку недвижимости, но не более предельного размера НВ |

|

|

130-190 |

В нашем случае не заполняются |

|

|

200 |

Указывается размер налоговой базы (полученного дохода) за вычетом предоставленных в данном периоде (годы) НВ (например, стандартных, социальных и т.п.) |

|

|

210 |

Указывается сумма НВ, подлежащая возврату по Д |

|

|

230 |

Указывается сумма НВ, переходящая на следующий период |

Значение данной строки = стр. 200 – стр. 210 |

После того, как будет заполнена Д за 2015 год заполняется отчетность за 2014 год. В Д за указанный период необходимо будет изменить следующие строки:

Титульный лист:

Налоговый период – «2014».

Раздел 1:

Стр. 050 – «74 880» – сумма НВ, полагающаяся за 2014 год.

Раздел 2:

Стр. 010, 030, 040 – «576 000».

Стр. 080, 140 – «74 880».

Лист А:

Стр. 070-080 – «576 000» – доход за 2014 год.

Стр. 090-100 – «74 880» – сумма НДФЛ, уплаченная с дохода за 2014 год.

Лист Д1

Стр. 140 – «504 000» – указываем сумму НВ, полученную в 2015 году.

Стр. 160 – «1 088 000» – указываем остаток НВ, перешедший с 2015 года (1 592 000 – 504 000).

Стр. 200-210 «576 000» – указываем сумму налоговой базы и сумму затрат, подлежащих возмещению.

Примечание: в данной Д указанные строки равны, так как сумма НВ превышает сумму дохода, но в Д за 2013 год сумма дохода наоборот будет превышать сумму НВ, так как Степанов будет «добирать» остаток вычета.

Стр. 230 – «512 000» – указываем оставшуюся сумму НВ, переходящую на 2013 год.

Д за 2013 год заполняется в самый последний момент, так как в ней Степанов будет получать остаток вычета. Форма отчетности за 2013 год отличается от Д за 2014-2015гг., но не существенно. Заполнить необходимо не 5, а 6 листов: Титульный, Продолжение Титульного, Раздел 1 и 6, Листы А и И.

Титульный лист:

Указываем отчетный период – 2013 год и меняем количество листов – «6», так как в данной форме для получения НВ необходимо заполнить не 5 (как в декларациях за 2014-2015гг), а 6 листов.

Продолжение ТЛ

Здесь необходимо внести сведения о паспорте и месте прописки.

Раздел 1

Стр. 010,030 – «612 000» – указываем сумму дохода за 2013 год.

Стр. 040 – «512 000» – указываем сумму НВ, перешедшую с прошлого года.

Стр. 050 – «100 000» – указываем разницу между суммой дохода и полагающимся НВ.

Стр. «060» – «13 000» – указываем сумму налога, исчисленную с разницы в строке 050 (100 000 х 13%).

Стр. 070 – «79 560» – вписываем сумму НДФЛ, уплаченную с дохода в 2013 году (612 000 х 13%).

Стр. 100 – «66 560» – указываем сумму НВ, полагающуюся за 2013 год (остаток). Считается она либо так: стр.070-060, либо так: стр. 040:13%.

Скачать образцы заполнения Д по вышеуказанному примеру:

- За 2015 год (скачать);

- За 2014 год (скачать);

- За 2013 год (скачать);

Если вам требуется помощь в подготовке документов на налоговый вычет и заполнении деклараций 3-НДФЛ, то сообщите об этом нашему дежурному юристу онлайн, он оперативно поможет вам в этом вопросе.