Дата публикации: 16.05.2022 05:30

- Сумма начисленных авансовых платежей за отчетный (налоговый) период (стр. 210,220,230)

|

*Строка 210 листа 02 – сумма строк 220 и 230 листа 02 |

Строка 220 листа 02 |

Строка 230 листа 02 |

|

1-ый квартал |

= стр. 300 |

= стр. 310 |

|

полугодие |

= стр.190 декларации за 1 квартал + стр.300 декларации за 1 квартал или = стр.220 декларации за 1 квартал + стр.270 декларации за 1 квартал – стр. 280 декларации за 1 квартал + стр.300 декларации за 1 квартал (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за 1 квартал + стр.310 декларации за 1 квартал или = стр.230 декларации за 1 квартал + стр.271 декларации за 1 квартал – стр. 281 декларации за 1 квартал + стр.310 декларации за первый квартал (оба варианта должны дать одинаковую сумму, своего рода проверка) |

|

9 месяцев |

= стр.190 декларации за полугодие + стр.300 декларации за полугодие или = стр.220 декларации за полугодие + стр.270 декларации за полугодие – стр. 280 декларации за полугодие + стр.300 декларации за полугодие (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за полугодие + стр.310 декларации за полугодие или = стр.230 декларации за полугодие + стр.271 декларации за полугодие – стр. 281 декларации за полугодие + стр.310 декларации за полугодие (оба варианта должны дать одинаковую сумму, своего рода проверка) |

|

год |

= стр.190 декларации за 9 месяцев + стр.300 декларации за 9 месяцев или = стр.220 декларации за 9 месяцев + стр.270 декларации за 9 месяцев – стр. 280 декларации за 9 месяцев + стр.300 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму, своего рода проверка) |

= стр.200 декларации за 9 месяцев + стр.310 декларации за 9 месяцев или = стр.230 декларации за 9 месяцев + стр.271 декларации за 9 месяцев – стр. 281 декларации за 9 месяцев + стр.310 декларации за 9 месяцев (оба варианта должны дать одинаковую сумму, своего рода проверка) |

- Сумма ежемесячных авансовых платежей (ЕАП), подлежащих к уплате в квартале, следующем за текущем отчетным периодом (стр. 290, 300, 310)

|

Период |

290 листа 02 |

300 листа 02 |

310 листа 02 |

|

1-ый квартал (ЕАП, подлежащие уплате во 2 квартале) |

= стр.180 |

= стр. 190 |

= стр. 200 |

|

Полугодие (ЕАП, подлежащие уплате в 3 квартале) |

= стр.180 – стр.180 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

= стр.190 – стр.190 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

= стр.200 – стр.200 декларации за 1 квартал (фактически получается налог на прибыль за 2-ой квартал) |

|

9 месяцев (ЕАП, подлежащие уплате в 4 квартале и 1 квартале следующего года) |

= стр.180 – стр.180 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

= стр.190 – стр.190 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

= стр.200 – стр.200 декларации за полугодие (фактически получается налог на прибыль за 3-ий квартал) |

- Пример

|

Показатель (строка декларации) |

1-й квартал |

2-ой квартал |

3-ий квартал |

4-ый квартал |

1-ый квартал следующего года |

|

010 (доходы) |

60 000 000 |

70 000 000 |

80 000 000 |

90 000 000 |

|

|

020 (расходы) |

59 500 000 |

69 200 000 |

78 000 000 |

87 300 000 |

|

|

060 (прибыль/убыток) |

500 000 |

800 000 |

2 000 000 |

2 700 000 |

|

|

120 (налоговая база для налога) |

500 000 |

800 000 |

2 000 000 |

2 700 000 |

|

|

Сумма начисленного налога на прибыль |

|||||

|

180 (всего) |

100 000 |

160 000 |

400 000 |

540 000 |

|

|

190 (в ФБ) |

10 000 |

16 000 |

40 000 |

54 000 |

|

|

200 (в бюджет субъекта) |

90 000 |

144 000 |

360 000 |

486 000 |

|

|

Сумма начисленный авансовых платежей за отчетный (налоговый) период (стр. 210,220,230) |

|||||

|

210 (всего) |

– |

200 000 |

220 000 |

240 000 |

|

|

220 (в ФБ) |

– |

20 000 (=10 000 + 10 000) |

22 000 (= 16 000 + 6 000) или (=20 000 – 4 000 + 6 000) |

64 000 (= 40 000 + 24 000) или (=22 000 + 18 000 + 24 000) |

24 000 |

|

230 (в бюджет субъекта) |

– |

180 000 (= 90 000 + 90 000) |

198 000 (= 144 000 + 54 000) или (=180 000 – 36 000 + 54 000) |

576 000 (= 360 000 + 216 000) или (=198 000 + 162 000 + 216 000) |

216 000 |

|

Сумма налога на прибыль к доплате |

|||||

|

270 |

10 000 |

18 000 (= 40 000 – 22 000) |

|||

|

271 |

90 000 |

162 000 (= 360 000 – 198 000) |

|||

|

Сумма налога на прибыль к уменьшению |

|||||

|

280 |

4 000 (=16 000 – 20 000) |

10 000 (=54 000 – 64 000) |

|||

|

281 |

36 000 (=144 000 – 180 000) |

90 000 (=486 000 – 576 000) |

|||

|

Сумма ежемесячных авансовых платежей |

|||||

|

290 |

100 000 |

60 000 (=160 000 – 100 000) |

240 000 (=400 000 – 160 000) |

240 000 (=400 000 – 160 000) |

|

|

300 (в ФБ) |

10 000 |

6 000 (=16 000 – 10 000) |

24 000 (=40 000 – 16 000) |

24 000 (=40 000 – 16 000) |

|

|

310 (в бюджет субъекта) |

90 000 |

54 000 (=144 000 – 90 000) |

216 000 (=360 000 – 144 000) |

216 000 (=360 000 – 144 000) |

Строки 210, 220, 230 заполняются по данным налоговых деклараций за предыдущие отчетные (налоговые) периоды, платили ли Вы эти авансовые платежи фактически значения не имеет.

Какой заполнять бланк

Действующая форма декларации по налогу на прибыль организаций утверждена Приложением № 1 к приказу ФНС России от 23.09.2019 № ММВ-7-3/475. Этим же документом утверждён:

-

порядок заполнения декларации по прибыли (Приложение № 2, далее – Порядок);

-

электронный формат (Приложение № 3).

Официальное название рассматриваемого документа – «Налоговая декларация по налогу на прибыль организаций».

Может так случиться, что у организации за определённые отчетные (налоговые) периоды не было доходов и расходов. В «нулевой» декларации не нужно представлять все листы. Ее состав зависит от способа уплаты авансовых платежей по налогу на прибыль, который применяет организация, и периода, за который надо отчитаться (п. п. 1.1, 1.3 Порядка заполнения декларации по налогу на прибыль).

А вот как заполнять декларацию в 2023 году — вопрос уже другой. Ее опять поменяли. Мы позвали экспертов на курс, чтобы они рассказали, как теперь по новому работать бухгалтерам.

Пока посмотрите в бесплатном уроке, как заполнять платежку по ЕНП.

Смотреть урок

Состав декларации по налогу на прибыль

Сразу скажем, что она имеет сложную структуру: состоит из 9 листов и двух приложений. Сами листы тоже зачастую имеют продолжение и своё приложение.

Свою специфику имеет декларация по налогу на прибыль по консолидированной группе налогоплательщиков (КГН). В ней отражают данные о доходах и расходах каждого участника и в целом по КГН.

В декларацию по налогу на прибыль по КГН необходимо включить (п. 1.13 Порядка заполнения декларации по налогу на прибыль):

титульный лист (лист 01);

-

подраздел 1.1 разд. 1;

-

лист 02;

-

Приложения № 1 и № 2 к листу 02;

-

Приложения № № 6, 6а и 6б к листу 02.

Что заполнять

Как видно из бланка, отдельные листы и части декларации по прибыли заполняют в зависимости от ситуации. Большую их часть в общем случае компании вообще не заполняют.

Обычно в декларацию включают (обязательный минимум):

-

титульный лист;

-

подразделы 1.1 и 1.2 разд. 1;

-

лист 02;

-

Приложения 1 и 2 к листу 02.

Состав декларации также может отличаться в зависимости от периода подачи – за отчетный или налоговый период.

|

СТРУКТУРНАЯ ЧАСТЬ ДЕКЛАРАЦИИ |

ПОЯСНЕНИЕ |

|

Подразделы 1.2 и 1.3 Раздела 1 Приложения № 3, 4, 5 и 7 к Листу 02 Листы 03-09 и Приложение № 1 к Листу 09 Приложения № 1 и 2 к декларации |

Заполняют только:

|

|

Подраздел 1.2 Раздела 1 |

Не заполняют за налоговый период |

|

Приложение N 4 к Листу 02 |

Заполняют только за 1 квартал и налоговый период. |

|

Лист 06 |

Заполняют только НПФ |

|

Лист 07 |

Заполняют при получении целевого финансирования, целевых поступлений и других средств, указанных в п. 1 и 2 ст. 251 НК РФ. И только за налоговый период. |

|

Лист 08 |

Заполняют при самостоятельной (симметричной/обратной) корректировке налоговой базы, налога (убытков). И только за налоговый период. |

|

Лист 09 и приложения к нему |

Заполняют за налоговый период КИК |

По итогам других отчетных периодов (за месяц, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев) организации, уплачивающие авансовые платежи ежемесячно, заполняют:

-

титульный лист (Листа 01);

-

подраздел 1.1 Раздела 1;

-

Лист 02.

Возможно, что по завершении квартала компания утратила основания уплачивать только квартальные платежи. Значит, надо подать декларацию и отразить в ней уже ежемесячные авансы, подлежащие уплате в следующем квартале.

Особая ситуация возникает, когда основания уплачивать только квартальные авансовые платежи вы утратили в IV квартале и начинаете уплачивать ежемесячные авансовые платежи в I квартале следующего года.

При осуществлении соответствующих операций и/или наличии обособленных подразделений они заполняют также подраздел 1.3 Раздела 1, Приложение № 5 к Листу 02 и Листы 03, 04, 05.

Организация с обособленными подразделениями по окончании каждого отчетного и налогового периода заполняет декларацию по организации с распределением прибыли по обособленным подразделениям или по группе обособленных подразделений.

В ИФНС по месту нахождения обособки сдают:

-

титульный лист (Лист 01);

-

подраздел 1.1 Раздела 1;

-

подраздел 1.2 Раздела 1 (при уплате в течение отчетных (налогового) периодов ежемесячных авансов);

-

расчет налога (Приложение № 5 к Листу 02) к уплате по месту нахождения данного обособленного подразделения.

Организации, перешедшие полностью на ЕНВД, УСН, применяющие ЕСХН, а также в сфере игорного бизнеса заполняют по итогам налоговых периодов:

-

титульный лист (Лист 01) с кодом 238 по реквизиту «по месту нахождения (учета) (код)»;

-

подраздел 1.1 Раздела 1;

-

Лист 09 и Приложения № 1 к нему (при необходимости).

Как заполнить декларацию по налогу на прибыль при применении УСН или ЕНВД, разобрано в КонсультантПлюс:

Если вы применяете УСН или уплачиваете ЕНВД, то подавать такую декларацию нужно только при получении отдельных видов доходов, например дивидендов от иностранных компаний, либо если вы – налоговый агент.

Организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога, по удержанию у налогоплательщиков – получателей доходов и перечислению в бюджет налога (налоговые агенты) заполняют Расчет, состоящий из подраздела 1.3 Раздела 1 и Листа 03.

Организации, перешедшие полностью на ЕНВД, УСН, применяющие ЕСХН, а также доходы и расходы которых полностью относятся к игорному бизнесу заполняют по итогам отчетных (налоговых) периодов:

-

титульный лист (Лист 01) с кодом 231 по реквизиту «по месту нахождения (учета) (код)»;

-

подраздел 1.3 Раздела 1;

-

Лист 03.

Также заполняют, если доходы в виде дивидендов выплачивают только физическим лицам – акционерам и/или иностранным организациям.

Расчет не составляют, если выплачиваемые дивиденды полностью подлежат перечислению без удержания налога организациям, признаваемым налоговыми агентами.

Заполнить декларацию по налогу на прибыль при выплате дивидендов нужно в зависимости от того, кто и кому их выплачивает.

Организации, исполняющие обязанности налоговых агентов по НДФЛ заполняют Приложение № 2 к декларации.

Приложение № 2 к декларации сдают только за налоговый период.

Довольно распроcтранённая на практике сделка – продажа основных средств. Как отразить это в декларации по налогу на прибыль, рассказано в КонсультантПлюс:

Отражение операции по продаже основного средства в декларации по налогу на прибыль зависит от того, является оно амортизируемым или относится к имуществу, по которому амортизация не начисляется.

Советы

Начинать заполнение декларации по налогу на прибыль лучше с приложений и листов, где отражают состав доходов и расходов (например, Приложения 1 и 2 к листу 02). Затем – лист 02, где обобщают все показатели, а также разд. 1 с подразделами.

Обратите внимание, что при заполнении разделов декларации по налогу на прибыль под многими строками есть подсказки о том, из чего складывается конкретный показатель и/или какое условие должно соблюдаться. Их мы приводить не будем, т. к. они всегда есть в бланке.

Общие правила заполнения декларации по налогу на прибыль

Составляют нарастающим итогом с начала года.

Все значения стоимостных показателей указывают в полных рублях (кроме Приложения № 2 к декларации):

-

менее 50 копеек – отбрасывают;

-

50 копеек и более – округляют до полного рубля.

Сквозная нумерация с титульного листа (Листа 01) независимо от наличия (отсутствия) и количества заполняемых разделов, листов и приложений к ним.

Порядковый номер страницы записывают, например, для первой страницы – 001, для двенадцатой – 012.

В каждом поле только один показатель. Исключение – дата (ДД.ММ.ГГГГ) и десятичная дробь (через точку).

Пример

Доля налоговой базы, приходящейся на обособленное подразделение, составляет 56,234%. В декларации он должен выглядеть следующим образом: 56-.234——–.

Для отрицательных чисел – знак минус в первом знакоместе слева.

Текст заполняют заглавными печатными символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляют прочерк.

А вот как заполнять декларацию в 2023 году — вопрос уже другой. Ее опять поменяли. Мы позвали экспертов на курс, чтобы они рассказали, как теперь по новому работать бухгалтерам.

Пока посмотрите в бесплатном уроке, как заполнять платежку по ЕНП.

Смотреть урок

Если для какого-либо показателя не нужно заполнять все знакоместа, то в незаполненных проставляют прочерки.

Пример

Ставка налога на прибыль в размерах 2% и 13,5%:

При распечатке на принтере допустимо отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны меняться. Печать шрифтом Courier New 16 – 18 пунктов.

Проставляют усиленную квалифицированную электронную подпись.

Как заполнять правопреемнику

Организация-правопреемник указывает:

-

в титульном листе по реквизиту «по месту нахождения (учета) (код)» – код 215 или 216;

-

в верхней его части – ИНН и КПП организации-правопреемника;

-

в реквизите «организация/обособленное подразделение» – наименование реорганизованной компании или её обособленного подразделения;

-

в реквизите «ИНН/КПП реорганизованной организации (обособленного подразделения)» – ИНН и соответствующий КПП до реорганизации или по месту нахождения обособленных подразделений.

Если декларация не за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации (обособленного подразделения)» прочерки.

Есть ещё детали и особенности, как заполнить декларацию по налогу на прибыль по реорганизуемой организации. Узнайте о них из КонсультантПлюс:

Декларацию за прежнюю организацию заполняйте в общем порядке. Особенности заполнения есть только в титульном листе и в разд. 1.

Заполнение при закрытии обособки

В случае принятия решения о прекращении деятельности (закрытии) своего обособленного подразделения уточненные декларации по нему, а также за последующие (после закрытия) отчетные периоды и текущий налоговый период сдают в налоговый орган по месту нахождения организации. При этом:

-

в титульном листе по реквизиту «по месту нахождения (учета) (код)» – код 223;

-

в верхней части – КПП по месту нахождения организации;

-

по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» – КПП, который был присвоен организации налоговым органом по месту нахождения закрытой обособки.

В течение налогового периода руководство компании может принять решение закрыть ту или иную обособку.

Декларацию по закрытому подразделению, а также декларации по действующим подразделениям и по организации вы заполняете с учетом некоторых особенностей. Эти особенности связаны, в первую очередь, с порядком расчета налога при закрытии обособленного подразделения.

Заполнение при новом статусе обособки

По обособленному подразделению, у которого изменились полномочия по уплате налога на прибыль (авансовых платежей) в бюджет субъекта РФ (п. 2 ст. 288 НК РФ), при сдаче уточненной декларации за период, когда оно было ответственным, а к моменту сдачи уточненки таковым не является, по реквизиту «ИНН/КПП изменившего полномочия (закрытого) обособленного подразделения» – КПП организации по месту нахождения бывшего ответственного обособленного подразделения.

Данный реквизит заполняется также:

-

при представлении по ответственному обособленному подразделению, изменившему свое место нахождения в пределах субъекта РФ с изменением КПП, уточненки – за период до изменения места нахождения;

-

при сдаче по обособке, изменившей место нахождения с изменением КПП, уточненки за период до изменения своего местонахождения.

В таких случаях указывают КПП, который имела организация до изменения места нахождения ответственного обособленного подразделения (обособки).

Заполнение титульного листа

|

РЕКВИЗИТ |

КАК ЗАПОЛНИТЬ |

|

ИНН и КПП |

Который присвоен тем налоговым органом, в который представляется декларация (есть особенности указания ИНН и КПП по реорганизованным организациям, а также КПП по закрытым обособленным подразделениям). Согласно документу, подтверждающему постановку на учет организации в налоговом органе по соответствующему основанию. |

|

Номер корректировки |

При заполнении первичной и уточненных деклараций за соответствующий налоговый (отчетный) период должна быть сквозная нумерация, где:

Недопустимо заполнение по уточненной декларации без ранее представленной первичной декларации. В уточненных декларациях при перерасчете налоговой базы и суммы налога на прибыль не учитывают результаты налоговых проверок за тот налоговый период, по которому сделан перерасчет налоговой базы и налога. При обнаружении налоговым агентом факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога на прибыль, он обязан внести необходимые изменения и представить уточненку. Уточненка должна содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога на прибыль. Для отражения номера корректировки информации по конкретным налогоплательщикам используют реквизит «Тип» в Разделе В Листа 03 Расчета. При этом в Титульном листе (Листе 01) уточненки по реквизиту «по месту нахождения (учета) (код)» указывают 231. Ошибки в налоговом учёте компании автоматически влекут за собой ошибки в декларации по налогу на прибыль. Ошибки налогового учета в уже поданной декларации по налогу на прибыль можно исправить двумя способами. При сдаче уточненных деклараций в их состав не включают:

|

|

Налоговый (отчетный) период |

За который представлена декларация. Берут из Приложения № 1 к Порядку:

|

|

Представляется в налоговый орган (код) |

Код налогового органа, в который представляете декларацию. Первые две цифры – код региона, вторые две – порядковый номер ИФНС на его территории. |

|

По месту нахождения (учета) (код) |

Берут из Приложения № 1 к Порядку. Вот некоторые из кодов:

|

|

Организация/обособленное подразделение |

Полное наименование, соответствующее учредительным документам (при наличии латинской транскрипции указывают её) |

|

Форма реорганизации (ликвидация) (код)/Изменение полномочий (закрытие) обособленного подразделения (код) |

Берут из Приложения № 1 к Порядку:

Есть особенность по закрытому обособленному подразделению и по которому изменились полномочия по уплате налога на прибыль (авансовых платежей) в бюджет субъекта РФ, а также в случаях изменения места нахождения обособленных подразделений. |

|

Номер контактного телефона |

Специальных требований нет |

|

Количество страниц и листов |

На которых составлена декларация и подтверждающих документов или их копий, вкл. документы или их копии, подтверждающие полномочия представителя, приложенных к декларации |

Заверение декларации

Заполнение раздела титульного листа «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю» зависит от того, кто её заверяет.

|

КТО |

КАК ЗАПОЛНЯТЬ |

|

Руководитель организации |

Ставят 1 и построчно фамилия, имя, отчество (при наличии) руководителя полностью + личная подпись и дата подписания |

|

Представитель налогоплательщика |

Ставят 2 Если это физлицо – построчно фамилия, имя, отчество представителя полностью + личная подпись и дата подписания, а также вид документа, подтверждающего полномочия. Если юрлицо, то построчно полностью фамилия, имя, отчество физлица, уполномоченного в соответствии с документом от юридического лица удостоверять достоверность и полноту сведений, указанных в декларации. |

|

Наименование организации – представителя налогоплательщика, налогового агента |

Наименование юрлица – представителя налогоплательщика |

|

Подпись |

Лица, сведения о котором указаны по строке «фамилия, имя, отчество полностью» и дата подписания |

Налоговый агент заверяет декларацию по этим же правилам.

Общие правила заполнения Раздела 1

Указывают сведения о сумме налога к уплате в бюджет по данным налогоплательщика (налогового агента).

Организация, не уплачивающая налог на прибыль по месту нахождения обособленных подразделений, в Разделе 1 показатели приводит в целом по организации.

Организация с обособками в декларации, сдаваемой по месту учета самой организации, в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указывает в суммах, по организации без учета платежей входящих в ее состав обособленных подразделений.

В декларации по месту нахождения обособленного подразделения (ответственной обособки) в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указывают в суммах по данному обособленному подразделению (их группе).

ОКТМО

Код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого происходит уплата налога на прибыль.

Указывают в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013.

Свободные знакоместа справа заполняют прочерками. Например, для восьмизначного кода ОКТМО 12445698 указывают 12445698–.

РЕОРГАНИЗАЦИЯ

Правопреемник при сдаче декларации за последний налоговый период и уточнёнок за реорганизованную организацию в Разделе 1 указывает код по ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация или ее обособленные подразделения.

В Разделе 1 декларации по закрытой обособке указывают код по ОКТМО муниципального образования, на территории которого оно находилось.

ИЗМЕНЕНИЕ МЕСТА НАХОЖДЕНИЯ

При изменении организацией или ее обособленным подразделением своего места нахождения и уплате налога на прибыль (авансовых платежей) в течение отчетного (налогового) периода в бюджеты разных субъектов РФ, можно в составе уточненной декларации представить соответствующее количество страниц подразделов 1.1 и 1.2 Раздела 1.

Пример:

При изменении места нахождения 1 августа в уточненной декларации за полугодие сумму доплаты (уменьшения) аванса за полугодие и ежемесячный аванс по сроку уплаты «не позднее 28 июля» указывают в подразделах 1.1 и 1.2 Раздела 1 с ОКТМО по старому месту нахождения.

На отдельной странице подраздела 1.2 Раздела 1 с новым ОКТМО приводят суммы ежемесячных авансов со сроком уплаты «не позднее 28 августа» и «не позднее 28 сентября».

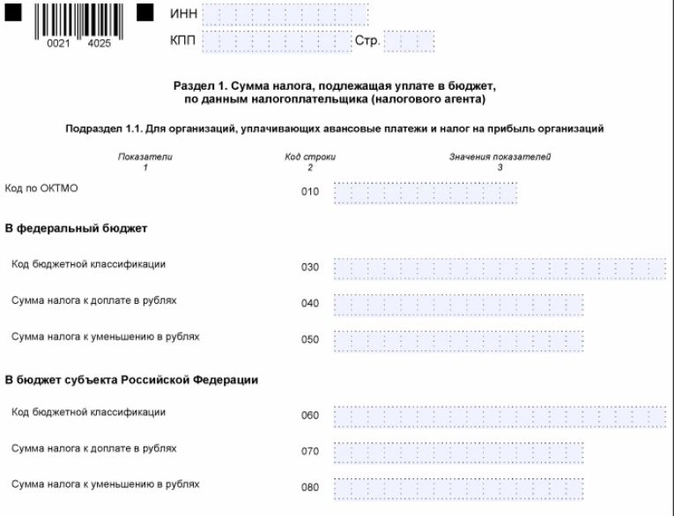

Заполнение Подраздела 1.1 Раздела 1

Указывают суммы авансов и налога к уплате в бюджеты всех уровней по итогам отчетного (налогового) периода.

|

СТРОКА |

КАК ЗАПОЛНЯТЬ |

|

040 |

Сумма налога к доплате в федеральный бюджет, которую переносят из строки 270 Листа 02 |

|

050 |

Сумма налога к уменьшению в федеральный бюджет – из строки 280 Листа 02 |

|

070 |

Сумма налога к доплате в бюджет субъекта РФ – из строки 271 Листа 02 |

|

080 |

Сумма налога к уменьшению в бюджет субъекта РФ – из строки 281 Листа 02 |

Организации, имеющие обособленные подразделения, суммы авансов и налога к доплате или уменьшению в бюджеты субъектов РФ по месту нахождения этих обособок (ответственных обособок) и своего места нахождения указывают в Приложениях № 5 к Листу 02 и данные строк 100 (к доплате) и 110 (к уменьшению) указанных приложений отражают, соответственно, по строкам 070 и 080 подраздела 1.1 Раздела 1.

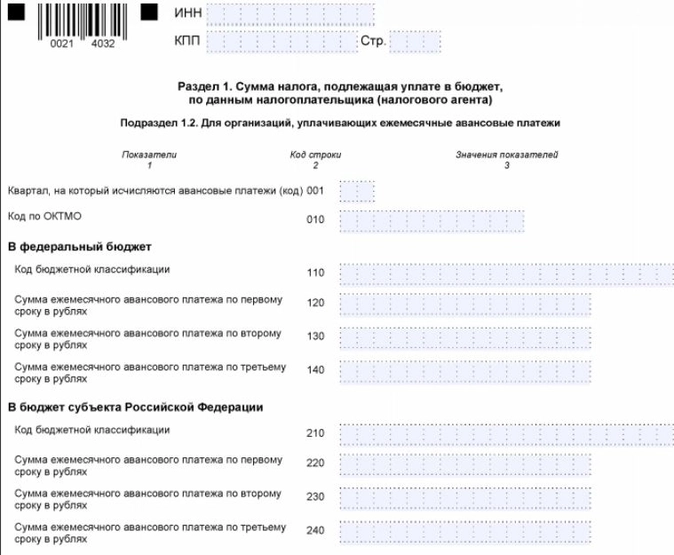

Заполнение Подраздела 1.2 Раздела 1

Заполняют, кто исчисляет ежемесячные авансовые платежи по налогу на прибыль.

|

СТРОКА |

КАК ЗАПОЛНЯТЬ |

|

001 |

Не заполняют в декларациях за 1 квартал, полугодие, а также за 9 месяцев, если суммы ежемесячных авансов на 1 квартал следующего налогового периода идентичны ежемесячным авансам на 4 квартал текущего налогового периода. Т. е. строки 290, 300, 310 Листа 02 идентичны строкам 320, 330 и 340. При отличии суммы ежемесячных авансов на 1 квартал следующего налогового периода от суммы ежемесячных авансов на 4 квартал текущего налогового периода (в частности, в связи с закрытием обособок/реорганизацией) в декларацию за 9 месяцев включают две страницы подраздела 1.2 Раздела 1 с кодами:

Код 21 указывают также уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли при переходе с начала следующего налогового периода на общий порядок уплаты налога. При переходе с общего порядка уплаты на авансы ежемесячно исходя из фактически полученной прибыли в декларацию за 9 месяцев включают одну страницу подраздела 1.2 Раздела 1 с кодом 24. В случае заполнения уточненки, по которой снимаются полностью ежемесячные авансовые платежи, отраженные ранее в подразделе 1.2 Раздела 1 с кодом 21 и/или с кодом 24, в неё включают подраздел 1.2 Раздела 1 с кодом 21 и/или с кодом 24 с указанием нулей по строкам 120-140 и 220-240. |

|

120, 130, 140 |

Суммы ежемесячных авансов к уплате в федеральный бюджет как 1/3 суммы по строкам 300 или 330 Листа 02. Ежемесячные авансовые платежи в течение отчетного периода делают в срок не позднее 28-го числа каждого месяца этого отчетного периода. Соответственно, первый, второй и третий срок уплаты – это последний день каждого из трех сроков уплаты, приходящихся на квартал, следующий за отчетным периодом, или на 1 квартал следующего налогового периода. |

|

220, 230, 240 |

Суммы ежемесячных авансов к уплате в бюджет субъекта РФ как 1/3 суммы, указанной по строкам 310 или 340 Листа 02. При наличии обособленных подразделений при сдаче декларации в т. ч. по месту их нахождения (ответственных обособок) суммы ежемесячных авансов к уплате в бюджет субъекта РФ указывают соответственно по строкам 220-240. Их сумма должна соответствовать строкам 120 или 121 Приложений № 5 к Листу 02. |

Если организация делает авансовые платежи по фактической прибыли, декларацию по налогу на прибыль нужно заполнять ежемесячно. Как заполнить декларацию по налогу на прибыль при уплате авансовых платежей исходя из фактической прибыли, смотрите в КонсультантПлюс:

В декларации по итогам 1, 2, 4, 5, 7, 8, 10, 11 месяцев обязательно включите титульный лист, подраздел 1.1 разд. 1 и лист 02.

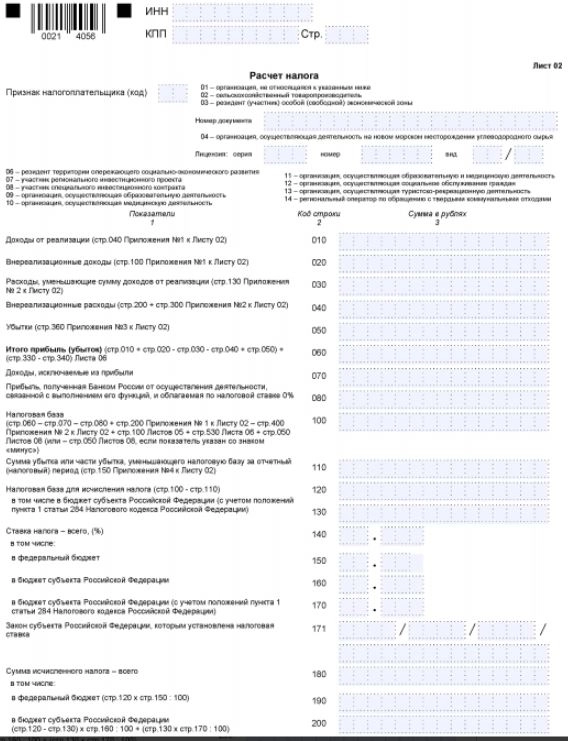

Заполнение Листа 02

По реквизиту «Признак налогоплательщика (код)» указывают 01, кроме указанных ниже организаций.

|

КОД |

КТО УКАЗЫВАЕТ |

|

02 |

Сельскохозяйственный товаропроизводитель, уплачивающий налог по деятельности, связанной с:

|

|

03 |

Резидент особой (свободной) экономической зоны – по деятельности, связанной с включением организации в Реестр резидентов особой (свободной) экономической зоны |

|

06 |

Резидентам территорий опережающего социально-экономического развития – по доходам от деятельности при исполнении соглашения о ведении деятельности на территории опережающего социально-экономического развития |

|

14 |

Есть статус регионального оператора по обращению с твердыми коммунальными отходами – в отношении деятельности в рамках договора на оказание услуг по обращению с ТКО |

Указанными выше организации Лист 02 по иным видам деятельности заполняют с указанием по реквизиту «Признак налогоплательщика (код)» кода 01.

Код 07, если Лист 02 составляет организация – участник региональных инвестиционных проектов, а код 08 – участник специальных инвестиционных контрактов, которые соответствуют условиям применения нулевых и пониженных налоговых ставок.

|

СТРОКА |

КАК ЗАПОЛНЯТЬ |

|

010 |

Доходы от реализации, сформированные по данным налогового учета и указанные по строке 040 Приложения № 1 к Листу 02 |

|

020 |

Общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период и указанных по строке 100 Приложения № 1 к Листу 02 |

|

030 |

Расходы, уменьшающие сумму доходов от реализации, сформированные в соответствии со статьями 252-264, 279 НК РФ и указанные по строке 130 Приложения № 2 к Листу 02 |

|

040 |

Внереализационные расходы, указанные по строке 200 Приложения № 2 к Листу 02, а также убытки, приравниваемые к внереализационным расходам в соответствии с п. 2 ст. 265 НК РФ и указанные по строке 300 Приложения № 2 к Листу 02 |

|

050 |

Суммы убытков, не принимаемых для целей налогообложения или принимаемых с учетом ст. 268, 275.1, 276, 279, 323 НК РФ и указанных по строке 360 Приложения № 3 к Листу 02 |

|

По строкам 010, 030, 050 не учитывают доходы, расходы и убытки, отраженные в Листах 05 и Листе 06 (кроме строки 241) По строкам 010 – 050 не указывают:

|

|

|

060 |

Общая сумма прибыли (убытка) от реализации товаров (работ, услуг) и внереализационных операций (строка 010 + строка 020 – строка 030 – строка 040 + строка 050). Если показатель имеет отрицательное значение, его указывают со знаком минус. |

|

070 |

Общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02. К таким доходам относят, в частности:

|

|

100 |

См. формулу в бланке декларации. Данный порядок расчета учитывает право налогоплательщика направить убытки, определенные с учетом всех доходов (расходов), формирующих общую налоговую базу, на уменьшение налоговой базы (прибыли) по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами (строки 100 Листа 05) в соответствии с п. 24 ст. 280 НК РФ. Если показатель имеет отрицательное значение, указывают со знаком минус. |

|

110 |

В декларациях за 1 квартал и за налоговый период сумму убытка или его части, уменьшающего налоговую базу за отчетный (налоговый) период, переносят из строки 150 Приложения № 4 к Листу 02 с кодами 01, 03, 04, 06, 07, 08 и 14 по реквизиту «Признак налогоплательщика (код)». За иные отчетные периоды определяют исходя из данных:

|

|

120 |

Налоговая база для исчисления налога как разница строк 100 и 110. Если строка 100 имеет отрицательное значение, по строке 120 указывают ноль (0). |

|

130 и 170 |

Заполняют организации, для которых законами субъектов РФ понижена ставка в части сумм налога, зачисляемых в бюджеты регионов. По строкам 140 – 170 указывают налоговые ставки в соответствии со статьями 284, 284.1, 284.3, 284.3-1, 284.4, 284.5, 284.6, 284.8, 284.9 и 288.1 НК РФ. |

|

171 |

Реквизиты закона субъекта РФ, которым установлена примененная пониженная налоговая ставка для исчисления налога, подлежащего уплате в бюджет субъекта РФ. При этом последовательно указывают номер, пункт и подпункт статьи закона субъекта. Для каждого из указанных реквизитов отведено по 4 знакоместа. Если соответствующий реквизит имеет меньше 4-х знаков, свободные знакоместа слева заполняют нулями. Ниже 15 знакомест предназначены для указания номера закона субъекта РФ. Не заполняют, если есть обособленные подразделения и исчисление налога в бюджеты регионов происходит по отдельным расчетам в Приложениях № 5 и 6а к Листу 02. |

|

200 |

Сумму исчисленного налога в бюджет субъекта РФ организация, не имеющая обособленных подразделений, определяет путем умножения строк 120 и/или 130 (налоговая база) на ставки налога на прибыль, действующие по месту нахождения (строки 160 и/или строки 170). Имеющие обособленные подразделения – по отдельному расчету в Приложениях № 5 к Листу 02 в разрезе обособок или их групп. По строке 200 указывают значение, определенное путем сложения данных о суммах исчисленного налога на прибыль в бюджеты субъектов РФ из строк 070 Приложений № 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособок или по группе обособленных подразделений. |

|

210 – 230 |

Суммы начисленных авансовых платежей за отчетный (налоговый) период:

Организации, у которых выплаченная за пределами РФ сумма налога на прибыль зачтена в предыдущем отчетном периоде (строки 240-260) в уплату налога на прибыль в России за указанный отчетный период, суммы начисленных авансов за отчетный (налоговый) период (строки 210-230) уменьшают на сумму указанного зачтенного налога. Организации, которые в предыдущем отчетном периоде уменьшили сумму исчисленного аванса на сумму торгового сбора (строка 267 Листа 02 за предыдущий отчетный период, равная строке 266 Листа 02 за отчетный (налоговый) период), уменьшают суммы начисленных авансов за отчетный (налоговый) период (строки 210 и 230) на сумму сбора. Организации, которые в предыдущем отчетном периоде уменьшили суммы исчисленных авансов на сумму инвестиционного налогового вычета (строки 268 и 269 Листа 02 за предыдущий отчетный период), уменьшают суммы начисленных авансов за отчетный (налоговый) период (строки 210-230) на сумму указанного вычета. Имеющие обособленные подразделения строку 230 определяют в общем порядке. При этом сумма начисленных авансов в бюджет региона в целом по организации должна быть равна сумме строк 080 Приложений № 5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в ее состав обособок или по их группе. |

|

240 – 260 |

Показатели не могут превышать показатели по строкам 180, 190 и 200 |

|

265, 266 и 267 |

Организации, не имеющие обособленных подразделений (а также когда обособки находятся на территории только одного субъекта РФ и при уплате налога применяют положения абзаца второго п. 2 ст. 288 НК РФ), по строке 267 указывают сумму уплаченного торгового сбора из строки 265. Однако, если она (строка 265) превышает исчисленный по итогам соответствующего отчетного (налогового) периода аванс (налога) (строка 200), торговый сбор учитывают по строке 267 в пределах этого исчисленного авансового платежа (налога). Таким образом, строка 267 не может быть больше строки 200. Если зачет налога, уплаченного за пределами РФ (строка 260) и учёт уплаченного торгового сбора (строка 267), то суммы засчитываемого налога и торгового сбора в совокупности не могут превышать сумму аванса (налога) по строке 200. Имеющие обособленные подразделения сумму торгового сбора, на которую уменьшают исчисленные авансовые платежи (налог) в бюджет субъекта РФ по месту нахождения этих обособок, исчисляют в Приложениях № 5 к Листу 02 и отражают по соответствующим строкам Листа 02. |

|

268 и 269 |

Сумму расходов, на которую уменьшены платежи текущего налогового (отчетного) периода в федеральный бюджет (строка 268), переносят из строк 050 Раздела Г Приложения № 7 к Листу 02. Сумму инвестиционного налогового вычета, учитываемую в текущем налоговом (отчетном) периоде (строка 269), переносят из строки 050 Раздела А с кодом 5 по реквизиту «Расчет составлен (код)» Приложения № 7 к Листу 02. При наличии обособленных подразделений строку 269 определяют путем суммирования строк 050 Разделов А с кодами 1, 2, 3 или 4 по реквизиту «Расчет составлен (код)». При этом строка 269 должна быть равна сумме строк 098 Приложений № 5 к Листу 02. |

|

270 |

Сумма налога к доплате в федеральный бюджет как разница строки 190 и суммы строк 220, 250 и 268, если показатель строки 190 превышает сумму указанных строк (строка 190 – строка 220 – строка 250 – строка 268, если строка 190 больше суммы строк 220, 250 и 268). |

|

271 |

Сумма налога к доплате в бюджет субъекта РФ как разница строки 200 и суммы строк 230, 260 и 269, если показатель строки 200 превышает сумму указанных строк (строка 200 – строка 230 – строка 260 – строка 269, если строка 200 больше суммы строк 230, 260 и 269). У организации, не имеющей обособленных подразделений, строки 270 и 271 должны соответствовать строкам 040, 070 подраздела 1.1 Раздела 1. Организации, уплачивающие торговый сбор, строка 271 – это разница строки 200 и суммы строк 230, 260 и 267, если показатель строки 200 превышает сумму указанных строк (т. е. строка 271 = строка 200 – строка 230 – строка 260 – строка 267, если строка 200 больше суммы строк 230, 260 и 267). |

|

280 |

Сумма налога к уменьшению в федеральный бюджет определяется в виде разницы суммы строк 220, 250, 268 и строки 190, если показатель строки 190 меньше суммы строк 220, 250, 268, то есть (строка 220 + строка 250 + строка 268) – строка 190, если показатель строки 190 |

|

281 |

Сумма налога к уменьшению в бюджет субъекта РФ как разницу суммы строк 230, 260, 269 и строки 200, если показатель строки 200 меньше суммы указанных строк. То есть (строка 230 + строка 260 + строка 269) – строка 200, если строка 200 Организации, уплачивающие торговый сбор, по строке 281 налог к уменьшению в бюджет региона определяют в виде разницы суммы строк 230, 260, 267 и строки 200, если показатель строки 200 меньше суммы указанных строк. То есть строка 281 = (строка 230 + строка 260 + строка 267) – строка 200, если строка 200 Имеющие обособленные подразделения сумму налога к доплате или к уменьшению в бюджет субъекта РФ по месту нахождения этих обособок исчисляют в Приложениях № 5 к Листу 02 и отражают по соответствующим строкам Листа 02. |

|

290 |

Сумму платежей определяют как разницу между суммой исчисленного налога за отчетный период по строке 180 и суммой исчисленного налога по такой же строке Листа 02 за предыдущий отчетный период. Если такая разница отрицательна или равна нулю, ежемесячные авансовые платежи не делают. Показатель строки равен сумме строк 120, 130, 140, 220, 230, 240 подраздела 1.2 Раздела 1. Например, в декларации за 9 месяцев по строке 290 указывают сумму ежемесячных авансовых платежей на 4 квартал, исчисленную как разность строки 180 декларации за 9 месяцев и строки 180 декларации за I полугодие. В декларации за 1 квартал указывают сумму ежемесячных авансов к уплате во 2 квартале. Она будет равна сумме исчисленного налога по строке 180 декларации за 1 квартал. |

|

300 и 310 |

Суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта РФ, которые рассчитывают аналогично строке 290. По срокам уплаты ежемесячные авансы в указанные уровни бюджетов распределяют равными долями в размере 1/3 суммы платежа на квартал. Если платеж не делится по трем срокам уплаты без остатка, остаток прибавляют к ежемесячному авансовому платежу по последнему сроку уплаты. Организации, у которых выплаченная за пределами РФ сумма налога на прибыль зачтена в отчетном (налоговом) периоде в уплату налога в РФ, а также у которых исчисленная сумма авансов (налога) уменьшена на торговый сбор/инвестиционный налоговый вычет, сумму ежемесячных авансовых платежей исчисляют в указанном выше порядке и отражают по строкам 290-310 в полном объеме. При наличии обособленных подразделений сумму ежемесячных авансов к уплате в бюджет субъекта РФ по месту их нахождения определяют в указанном выше порядке в целом по организации. Она должна быть равна сумме строк 120 и 121 Приложений № 5 к Листу 02. |

|

По строкам 290 – 310 указывают сумму ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за отчетным периодом, за который представлена декларация Строки 290 – 310 не заполняют:

|

|

|

320 – 340 |

Заполняют в декларации за 9 месяцев. Указывают сумму ежемесячных авансов, подлежащих уплате в 1 квартале следующего налогового периода. Сумму ежемесячных авансовых платежей на 1 квартал принимают равной сумме ежемесячных авансов к уплате в 4-м квартале (кроме случаев см. выше). Заполняют также в декларациях за 11 месяцев уплачивающие авансы ежемесячно по фактической прибыли при переходе с начала следующего налогового периода на общий порядок уплаты налога. |

|

350 и 351 |

Заполняют участники региональных инвестиционных проектов |

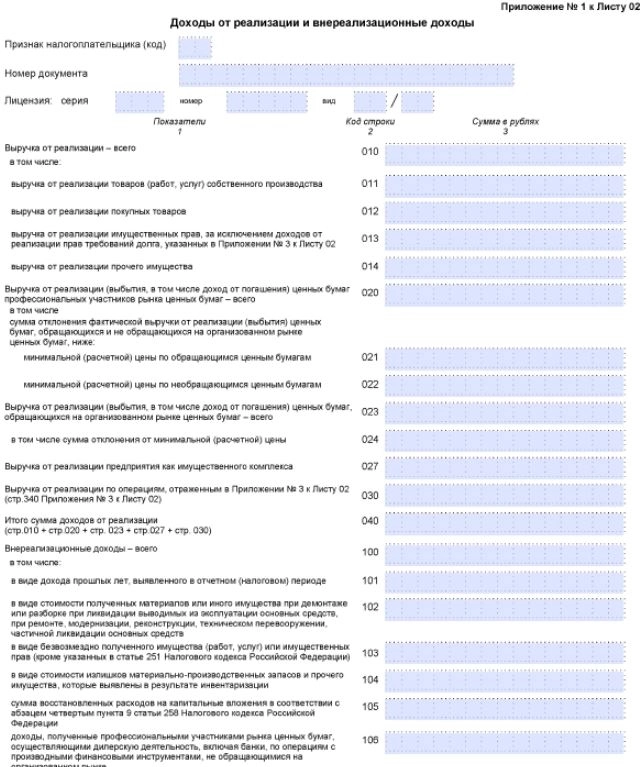

Заполнение Приложения № 1 к Листу 02

|

СТРОКА |

КАК ЗАПОЛНЯТЬ |

|

010 |

Общая сумма выручки от реализации товаров (работ, услуг) и имущественных прав, исчисленная в соответствии со ст. 248 и 249 НК РФ. |

|

020 |

Выручка от реализации (выбытия, в т. ч. погашения) ценных бумаг с учетом положений п. 11, 12, 14-19 ст. 280 НК РФ |

|

021 |

Сумма отклонения фактической выручки от реализации (выбытия) ценных бумаг, обращающихся на организованном рынке, ниже:

Не заполняют, если фактическая (рыночная) цена реализации или иного выбытия ценных бумаг:

Указывают сумму отклонения фактической выручки от реализации (выбытия) обращающихся ценных бумаг в случае:

|

|

022 |

Сумма отклонения фактической выручки от реализации ценных бумаг, не обращающихся на организованном рынке, ниже (минимальной) расчетной цены с учетом предельного отклонения цен, определяемая в соответствии с п. 6 ст. 280 НК РФ. Не заполняют, если фактическая цена реализации или иного выбытия ценных бумаг удовлетворяет условиям, предусмотренным абзацами первым, пятым, шестым и седьмым п. 6 ст. 280 НК. Сумма отклонения фактической выручки от реализации ценных бумаг, не обращающихся на организованном рынке, ниже:

|

|

Строки 020 – 022 заполняют только профессиональные участники рынка ценных бумаг |

|

|

023 |

Выручка от реализации, выбытия, в т. ч. погашения ценных бумаг, обращающихся на организованном рынке. Доходы от операций по реализации или от иного выбытия ценных бумаг (в т. ч. погашения или частичного погашения их номинальной стоимости) определяют исходя из:

При этом в доход от реализации или иного выбытия ценных бумаг не включают суммы процентного (купонного) дохода, ранее учтенные при налогообложении. |

|

024 |

Сумма отклонения фактической выручки от реализации (выбытия) ценных бумаг – в случае совершения сделки с обращающимися бумагами вне организованного рынка – ниже минимальной цены сделок на дату совершения |

|

027 |

Выручка от реализации предприятия как имущественного комплекса |

|

По строкам 011 – 030 приводят данные о выручке по отдельным видам операций |

|

|

100 |

Внереализационные доходы, в частности:

Показатель должен быть больше или равен сумме строк 101 – 106. |

|

106 |

Доходы профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность, вкл. банки, полученные по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке |

|

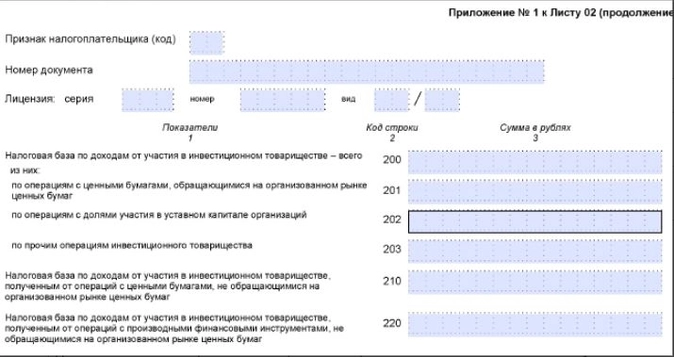

200 – 220 |

Налоговые базы по доходам от участия в инвестиционном товариществе, определенные отдельно в разрезе операций, приведенных в п. 4 ст. 278.2 НК РФ. Доходы, полученные по операциям в рамках инвестиционного товарищества, указывают с учетом уменьшения их на:

Налоговые базы, отраженные по строкам 201, 202 и 203, формируют показатель строки 200, который учитывают при определении показателя строки 100 Листа 02. Показатели строк 210 и 220 учитывают при определении показателей Листа 05. При получении убытков по отдельным операциям от участия в инвестиционном товариществе суммы указывают по соответствующим строкам со знаком минус. Налоговая база по таким операциям признается равной нулю:

Таким образом, показатель строки 200 равен (строка 201, если строка 201 > 0) + (строка 202, если строка 202 > 0) + (строка 203, если строка 203 > 0). Строки 200 – 220 не заполняют при составлении деклараций по КГН. |

Показатели Приложения № 1 к Листу 02 отражают без учета корректировок, указанных в Листе 08 декларации.

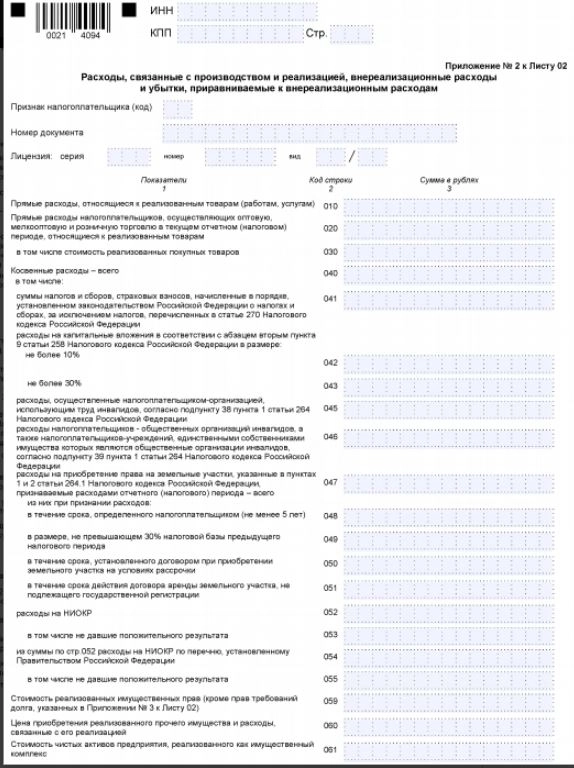

Заполнение Приложения № 2 к Листу 02

|

СТРОКА |

КАК ЗАПОЛНЯТЬ |

|

010 |

Заполняют при производстве товаров, выполнении работ, оказании услуг |

|

020 |

Заполняют при оптовой, мелкооптовой и розничной торговле (кроме реализации товаров собственного производства). Указывают стоимость реализованных покупных товаров. |

|

Строки 010-030 не заполняют организации, применяющие кассовый метод определения доходов и расходов |

|

|

040 |

Применяющие:

Показатель должен быть больше или равен сумме строк 041, 042, 043, 045, 046, 047 и 052. |

|

041 |

Суммы начисленных налогов и сборов, страховых взносов, кроме перечисленных в ст. 270 НК РФ |

|

042 – 043 |

Заполняют организации, предусмотревшие в учетной политике для целей налогообложения включение в состав расходов отчетного (налогового) периода:

|

|

045 |

Показывают расходы организации, использующей труд инвалидов, и принятые для целей налогообложения в порядке подп. 38 пункта 1 ст. 264 НК РФ |

|

046 |

Расходы общественных организаций инвалидов, а также учреждений, единственный собственник имущества которых – общественные организации инвалидов. Расходы, указанные в подп. 38 и 39 п. 1 ст. 264 НК РФ, не могут быть включены в расходы, связанные с:

|

|

047 |

Расходы на приобретение права на земельные участки и заключение договоров их аренды, указанных в п. 1 и 2 ст. 264.1 НК РФ, и признаваемые прочими расходами, связанными с производством и/или реализацией, учитываемыми в текущем отчетном (налоговом) периоде. При этом расходы на приобретение права на земельные участки включают в строку 047, если договоры на их приобретение заключены с 01.01.2007 по 31.12.2011 |

|

048 – 051 |

Расшифровка указанных по строке 047 расходов в зависимости от способа признания их в целях налогообложения |

|

052 – 055 |

Расходы, учитываемые в порядке ст. 262 и 267.2 НК РФ. В их состав плательщик, формирующий резерв предстоящих расходов на НИОКР, включает расходы за счет указанного резерва при реализации программ проведения научных исследований и/или опытно-конструкторских разработок. |

|

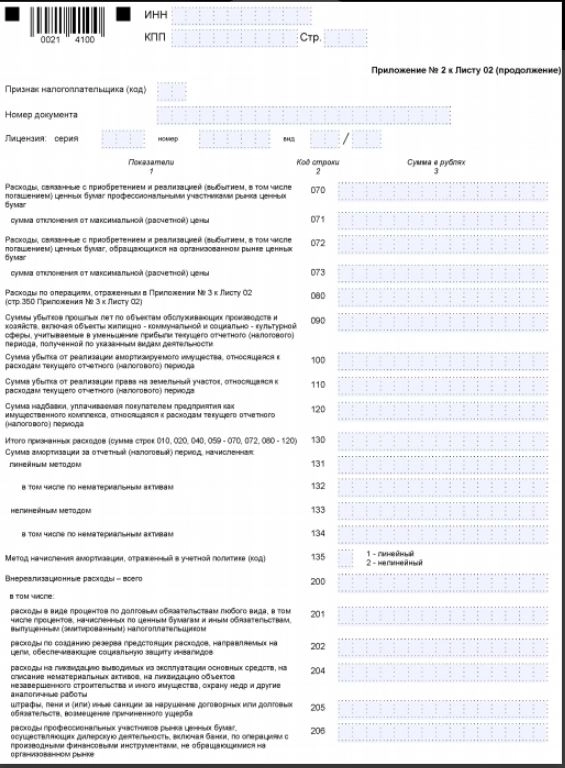

059 |

Стоимость приобретения (создания) реализованных имущественных прав (кроме прав требований долга, указанных в Приложении № 3 к Листу 02) |

|

060 |

Цена приобретения (создания) реализованного прочего имущества (кроме ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества), доходы от которого отражены по строке 014 Приложения № 1 к Листу 02, полученные в отчетном (налоговом) периоде, а также расходы, связанные с его реализацией. |

|

061 |

Стоимость чистых активов предприятия, реализованного как имущественный комплекс |

|

070 |

Заполняют только профессиональные участники рынка ценных бумаг (вкл. банки) и отражают расходы, связанные с приобретением и реализацией (выбытием, в т. ч. погашением) реализованных (выбывших) ценных бумаг |

|

071 |

Сумма отклонения фактических затрат на приобретение ценных бумаг, обращающихся на организованном рынке, вне его выше

Кроме того, отражают сумму отклонения фактических затрат на приобретение ценных бумаг, не обращающихся на организованном рынке, выше расчетной цены с учетом предельного отклонения цен (с учетом п. 16 и 17 ст. 280 НК РФ). Не заполняют, если:

Показатель строки 071 не включают при подсчете расходов по строке 130. |

|

072 |

Расходы, связанные с приобретением и реализацией ценных бумаг, обращающихся на организованном рынке. В т. ч. расходы, связанные с обращением инвестиционных паев паевых инвестиционных фондов. Расходы при реализации или ином выбытии (в т. ч. при погашении или частичном погашении номинальной стоимости) ценных бумаг определяют исходя из:

При этом в расход не включают суммы накопленного процентного (купонного) дохода, ранее учтенные при налогообложении. |

|

073 |

Сумма отклонения фактических затрат на приобретение ценных бумаг, обращающихся на организованном рынке, вне его – выше:

|

|

При заполнении строк 072 и 073 также учитывают право применения для налогообложения расчетной цены сделки (п. 19 ст. 280 НК РФ). |

|

|

090 |

Суммы убытков предыдущих налоговых периодов по объектам обслуживающих производств и хозяйств, вкл. объекты жилищно-коммунальной и социально-культурной сферы, которые могут быть учтены в течение 10 лет в уменьшение прибыли текущего отчетного (налогового) периода, полученной по указанным видам деятельности |

|

100 |

Соответствующая текущему отчетному (налоговому) периоду сумма убытка от реализации амортизируемого имущества, признаваемая прочими расходами текущего периода в порядке п. 3 ст. 268 НК РФ, и учтенная ранее по строке 060 Приложения № 3 к Листу 02. |

|

110 |

Сумма убытка от реализации права на земельный участок, признаваемая прочими расходами в текущем отчетном (налоговом) периоде |

|

120 |

Сумма надбавки, уплачиваемая покупателем предприятия как имущественного комплекса, относящаяся к расходам текущего отчетного (налогового) периода и исчисленная в порядке подп. 1 п. 3 ст. 268.1 НК РФ. |

|

131 – 134 |

Сумма начисленной амортизации за отчетный (налоговый) период по ОС и НМА независимо от того, учтено ли подобное имущество на последний день отчетного (налогового) периода |

|

135 |

Метод начисления амортизации, отраженный в учетной политике для целей налогообложения |

|

Если учетной политикой предусмотрено применение нелинейного метода, то сумму амортизации, начисленную этим методом, отражают по строке 133 с выделением амортизации по НМА по строке 134. Одновременно, при наличии объектов 8-10 амортизационных групп сумму амортизации, начисленную по ним линейным методом, указывают по строкам 131 и 132. При этом по строке 135 – код 2. |

|

|

200 |

Заполняют независимо от применяемого метода определения выручки от реализации. Применяющие кассовый метод отражают показатели при наличии фактически понесенных расходов. Показатель по строке 200 должен быть больше или равен сумме строк с 201 по 206. Банки, профессиональные участники рынка ценных бумаг и страховые организации по строке 200 отражают внереализационные расходы, не учтенные в расходах по строкам 010 или 020 Приложения № 2 к Листу 02, уменьшающих доходы от реализации. Кроме того, по строке 200 налогоплательщики указывают расходы по операциям с производными финансовыми инструментами, обращающимися на организованном рынке, а также по операциям хеджирования. При операциях хеджирования расходы учитывают при определении налоговой базы, при расчете которой учитывают доходы и расходы, связанные с объектом хеджирования. |

|

202 |

Расходы по созданию резерва предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов, произведенные общественными организациями инвалидов и организациями, использующими труд инвалидов, в которых:

|

|

204 |

Расходы на:

|

|

205 |

Расходы:

|

|

206 |

Профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность, вкл. банки, отражают сумму убытка, полученного по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке |

|

400 |

Корректировка налоговой базы при реализации предоставленного права перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам – когда допущенные ошибки (искажения) привели к излишней уплате налога. Показатель строки 400 учитывают при формировании строки 100 Листа 02 (кроме деклараций по КГН). |

|

401 – 403 |

Расшифровка строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения) |

|

В строки 400 – 403 не включают суммы доходов и убытков прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде, и отраженные по строке:

|

Показатели Приложения № 2 к Листу 02 отражают без учета корректировок, указанных в Листе 08 декларации.

Как видно, в Приложении № 2 к Листу 02 ничего не сказано про резерв по сомнительным долгам.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 24 февраля 2020 г.

Содержание журнала № 5 за 2020 г.

АКТУАЛЬНО

ОСН

Убыток — головная боль бухгалтера. Если такой результат получился при заполнении годовой декларации по налогу на прибыль, то надо решить, можно ли его показать в отчетности, что делать с авансами, как заполнить декларацию. И как быть с расходами, если убыточными оказались один из видов деятельности или единственная сделка.

«Убыточные» вопросы по «прибыльной» декларации

Можно ли учесть убыточную сделку

Наша фирма заключила договор на пошив спецодежды. Однако заказчик уже в процессе производства отказался от части договорного объема. По этой сделке у нашей фирмы получился убыток. Можем ли мы при расчете налога на прибыль учесть все затраты по этому договору? Или расходы по аннулированной части заказа необоснованные?

Наша фирма заключила договор на пошив спецодежды. Однако заказчик уже в процессе производства отказался от части договорного объема. По этой сделке у нашей фирмы получился убыток. Можем ли мы при расчете налога на прибыль учесть все затраты по этому договору? Или расходы по аннулированной части заказа необоснованные?

— Затраты на аннулированные производственные заказы включаются во внереализационные расходыподп. 11 п. 1 ст. 265 НК РФ. При этом учесть в «прибыльных» целях можно только прямые расходы. Эти затраты будут обоснованными, если компания сможет подтвердить, что у нее было намерение получить доход от производственной деятельностиПисьма Минфина от 06.05.2015 № 03-03-06/1/26255, от 29.03.2012 № 03-03-06/1/163; Определения КС от 04.06.2007 № 320-О-П, от 16.12.2008 № 1072-О-О. Для этого вам потребуются:

•договор на выполнение заказа, документ об отказе заказчика;

•акт об аннулировании заказа, утвержденный руководителем;

•первичка на расходы. Например, по материальным затратам — товарные накладные, лимитно-заборные карты, по расходам на оплату труда — табели учета рабочего времени, ведомости начисления зарплаты, по амортизации ОС — налоговые регистры.

Вообще перечень оправдательных документов строго не определен. Важно, чтобы проверяющие смогли установить причину аннулирования заказа, фактическое исполнение работ, реальный срок отказа заказчика от продукции, невозможность дальнейшей ее реализации, применения в производстве использованных материалов.

Если каких-то документов у компании нет, то проверяющие могут исключить «аннулированные» затраты из «прибыльной» базы и есть вероятность, что суды их в этом поддержатПостановления АС СЗО от 02.10.2019 № Ф07-11653/2019; 13 ААС от 12.09.2017 № 13АП-11184/2017.

Нужно ли платить авансы в I квартале, если по году убыток

В декларации по прибыли за 9 месяцев 2019 г. указали авансы на I квартал 2020 г. (строки 320—340 листа 02). Но по итогам года сработали в убыток. Получается, что авансы в I квартале 2020 г. платить мы не должны, а они уже начислены в налоговой. Как тут быть? Надо ли писать письмо в инспекцию, чтобы сторнировали авансы?

— Финансовый результат в годовой декларации не влияет на уплату ежемесячных авансов в I квартале 2020 г. Несмотря на полученный по году убыток, компания должна платить авансы, заявленные в декларации за 9 месяцев 2019 г.

Уплаченные в течение I квартала ежемесячные авансы засчитываются при уплате аванса, исчисленного по итогам этого кварталап. 1 ст. 287 НК РФ. Если сумма трех ежемесячных платежей будет больше квартальной, то в декларации за I квартал 2020 г. сумма налога за текущий период будет к уменьшению (строки 280 и 281 листа 02 декларации). Переплату авансов можно будет вернуть, подав в инспекцию соответствующее заявление по установленной формеутв. Приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8); пп. 4, 7, 14 ст. 78 НК РФ.

Как заполнить строку 210 листа 02 в годовой убыточной декларации

В декларации за 9 месяцев 2019 г. была прибыль, но меньше, чем за полугодие, и сумма налога получилась к уменьшению. Поэтому ежемесячные авансы в IV квартале мы не платили. По году вышел убыток. Надо ли заполнять строку 210 листа 02 в годовой декларации? Если да, то какую сумму там указать?

— В годовой декларации в строке 210 листа 02 должна быть указана общая сумма авансовых платежей, начисленных за годп. 5.8 Порядка заполнения декларации, утв. Приказом ФНС от 23.09.2019 № ММВ-7-3/475@ (далее — Порядок заполнения декларации). Формула для заполнения строки 210 листа 02 такая:

Если прибыль за 9 месяцев была ниже полугодовой и авансы на IV квартал не начислялись (то есть в строке 290 листа 02 декларации за 9 месяцев стоит прочерк), то формула для строки 210 листа 02 будет выглядеть так:

Данные в строке 180 листа 02 декларации за 9 месяцев у вас есть, а значит, их нужно перенести в строку 210 листа 02 годовой отчетности. А поскольку по году получился убыток, то эти же авансы из строки 210 листа 02 формируют суммы к уменьшению по декларации (строки 280 и 281 листа 02 с разбивкой по бюджетам).

Расходы за 9 месяцев в годовой прибыли: возможно ли учесть

Мы не хотели показывать убыток за 9 месяцев и поэтому часть расходов того периода (аренда офиса) не стали учитывать при расчете налога. За год получается прибыль. Можно ли теперь списать эти затраты по итогу года?

— Затраты на аренду офиса относятся к косвенным расходам и должны учитываться в «прибыльных» целях в полном объеме в том периоде, когда они произведенып. 2 ст. 318 НК РФ.

Однако неотражение этих расходов в декларации за 9 месяцев можно расценить как искажение налоговой базы отчетного периода, которое привело к излишней уплате авансовых платежей по налогу на прибыль (при условии, что они были уплачены). Такую ошибку можно исправить в периоде ее обнаруженияп. 1 ст. 54 НК РФ; Письмо Минфина от 04.04.2017 № 03-03-06/1/19798. И поскольку за год у вас получается прибыль, то вы можете включить затраты на аренду офиса в годовые «прибыльные» расходы.

Для исправления ошибки сумму неучтенных расходов вам надо отразить в строке 400 приложения № 2 к листу 02 годовой декларациип. 7.10 Порядка заполнения декларации.

Как выйти на прибыль в годовой декларации

У нас по итогу года получается убыток. Такую отчетность сдавать не хотим, и нам нужно выйти на плюс. Можем ли мы учесть в налоговом учете доходы за безвозмездно полученные транспортные средства и технику? Имущество получили от учредителя-физлица со 100 %-м участием. Будут ли у нас доходы, если мы оформим получение не как от учредителя, а просто как от «физика»? Или все же это противоречит нормам и такая операция не должна облагаться налогом на прибыль?

Среди способов выйти в плюс в «прибыльной» декларации — показать дополнительный внереализационный доход или же просто уменьшить расходы

— Будут у вас «прибыльные» доходы или нет, зависит от того, получено имущество в собственность или в пользование.

Если компания получила транспортные средства и технику в безвозмездное пользование (собственник имущества не изменился), то у нее возникает внереализационный доходп. 8 ст. 250 НК РФ; Письма Минфина от 17.12.2018 № 03-03-06/3/91535, от 27.08.2019 № 03-03-07/65526. При этом не важно, является ли передающая сторона обычным физлицом или единственным участником общества. Сумма дохода определяется исходя из рыночных цен на аренду идентичного имущества (их нужно подтвердить документально или заказать независимую оценку).

Если фирма безвозмездно получила имущество в собственность от участника с долей в УК более 50% и в течение года не передала его третьим лицам, то «прибыльного» дохода не возникаетподп. 11 п. 1 ст. 251 НК РФ.

Чтобы по результатам деятельности получилась прибыль, а не убыток, вы можете не принимать часть расходов в налоговом учете. Поскольку признание затрат — это право, а не обязанность налогоплательщика. Неучтенные расходы можно будет отразить в другом периоде (в пределах 3 лет) как выявленные ошибки, при условии что в периоде их признания у вас будет прибыльПисьмо Минфина от 11.11.2019 № 03-03-06/2/86738.

Как заполнить приложение № 4 к листу 02 при убытке

В 2018 г. задекларировали убыток в сумме 128 000 руб. В I квартале 2019 г. получилась небольшая прибыль (36 000 руб.), которую мы уменьшили на часть убытка. А по итогам следующих отчетных периодов и года у нас снова убыток (за 2019 г. — 66 000 руб.). Как правильно заполнить приложение № 4 к листу 02 декларации за 2019 г.? Больше всего интересует строка 140, ведь мы не уменьшаем прибыль текущего периода на прошлогодний убыток.

— Действительно, при наличии убытка в годовую отчетность нужно включить приложение № 4 к листу 02пп. 1.1, 9.5 Порядка заполнения декларации. Поскольку 2019 г. убыточный, то часть убытка 2018 г., которая ранее была учтена в уменьшение налогооблагаемой прибыли за I квартал 2019 г., считается непогашенной. То есть весь убыток за 2018 г. в сумме 128 000 руб. переносится на будущее. В приложении № 4 к листу 02 декларации за 2019 г. надо указатьпп. 9.2, 9.4, 9.5, 9.8 Порядка заполнения декларации:

•в строке 010 — остаток убытка прошлых лет на начало года — 128 000 руб.;

•в строке 040 — сумму убытка и год, в котором он образован, — 128 000 руб. и 2018 г.;

•в строке 140 — сумму прибыли, которая уменьшается на убытки прошлых лет (значение переносится из строки 100 листа 02). Но если налоговая база отрицательная, то по строке 140 отражается ноль. Об этом говорится в Порядке заполнения декларации по новой форме, которая применяется с годовой отчетности за 2019 г.п. 9.4 Порядка заполнения декларации В прежнем Порядке такого условия не было, поэтому раньше в строке 140 надо было отражать убыток за отчетный период. Таким образом, вам нужно указать в этой строке 0;

•в строке 160 — остаток неперенесенных убытков на конец года (он включает суммы незачтенных убытков за прошлые периоды и убыток за отчетный год: 128 000 руб. + 66 000 руб.) — 194 000 руб.

Сдача убыточной отчетности: каковы риски и последствия

Фирма новая, доходы очень скромные, а вот затраты — нет. Можем ли мы в налоговых целях учесть расходы, которые превышают доходы? Ведь тогда по году получится убыток. А если показать убыток в декларации, чем это грозит? Будет выездная проверка?

— Расходы, которые отвечают требованиям ст. 252 НК РФ (то есть обоснованные и документально подтвержденные), можно учесть при расчете налоговой базы даже при отсутствии доходовПисьма Минфина от 28.12.2017 № 03-03-06/1/87897, от 08.12.2006 № 03-03-04/1/821; ФНС от 21.04.2011 № КЕ-4-3/6494. И отказываться от них компании невыгодно. Ведь заявленный по итогам года убыток можно перенести на будущее, то есть использовать его для уменьшения налогооблагаемой прибыли в последующих периодахст. 283 НК РФ.

Если вы сдали убыточную декларацию, это вовсе не означает, что нужно немедленно готовиться к встрече с проверяющими из налоговой

Последствия сдачи убыточной декларации не столь ужасны, как кажется. Конечно же, ваши убытки не останутся без внимания проверяющих. Но шансы попасть в план выездных проверок после разового случая невелики. Во-первых, поводом для выездной проверки может стать убыточная деятельность на протяжении 2 и более летп. 2 Общедоступных критериев оценки рисков, утв. Приказом ФНС от 30.05.2007 № ММ-3-06/333@. Во-вторых, критерий убыточности не единственный (всего их 12). Для отбора компании на выездную проверку налоговики анализируют всю имеющуюся информацию о ней. Если фирма соответствует отдельным критериям, это еще не значит, что ее придут проверять.

А вот что точно грозит компании за убыток в декларации, так это то, что ей просто надо будет ответить на требование инспектора в рамках камеральной проверки, а именно: пояснить причины превышения расходов над доходамип. 3 ст. 88 НК РФ. Например, в письме можно указать, что компания начала свою деятельность недавно и на начальном этапе ей потребовались значительные финансовые вложения, скажем, на покупку основных средств, товарных запасов, на создание сайта, на поиск клиентов.

Также стоит упомянуть, что понесенные затраты направлены на получение прибыли в следующих налоговых периодах. Кстати, документы, подтверждающие размер убытка, представлять не обязательноп. 4 ст. 88 НК РФ. Если причины убытка — объективные и убедительные, то инспекция, скорее всего, удовлетворится пояснениями.

Как отразить расходы при простое производства

У предприятия несколько видов деятельности, по каждому из которых ведется раздельный учет в части затрат. В начале 2019 г. по одному направлению (переработка молочного сырья) производство приостановили, но начисление амортизации оборудования, здания, а также начисления за электроэнергию, газ идут по сей день, затраты на простой приличные. Планируем сдать в аренду производственную площадку, но в будущем. Получается, что по одному виду деятельности — убыток, хотя в целом вышли на прибыль. Можно ли отразить в налоговом учете эти расходы при простое производства?

— По всей видимости, затраты на амортизацию оборудования, здания, на электроэнергию и газ относятся у вас к прямым производственным расходам. По общему правилу такие расходы должны списываться лишь в том периоде, когда будет реализована готовая продукцияп. 2 ст. 318 НК РФ.

Однако в случае простоя на производстве чиновники разрешают учитывать прямые затраты в «прибыльных» целях в составе внереализационных расходов в качестве убытковПисьма Минфина от 21.02.2018 № 03-07-07/11012, от 04.04.2011 № 03-03-06/1/206.

К тому же, по мнению Минфина, если оборудование временно не используется для извлечения дохода, то у компании нет обязанности его консервировать, а значит, начисление амортизации по нему не прекращаетсяПисьмо Минфина от 06.06.2019 № 03-03-06/2/41359.

А вот косвенные расходы во время простоя учитываются в обычном порядке.

Заметим также, что начало производственного простоя и его причину нужно зафиксировать в приказе руководителя.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Налог на прибыль

2023 г.

2022 г.

2021 г.

Видео-инструкцию о том, как пояснить убытки налоговикам, смотрите на нашем канале YouTube.

Что будет при подаче декларации по налогу на прибыль, если в ней есть убыток

Налоговый убыток – это отрицательный результат, возникший в строке 100 листа 2 декларации, когда доходы отчетного периода не перекрывают расходов, учитываемых для целей налогообложения. Законодательно он не запрещен. Но налоговики, как правило, не доверяют информации об убытках, подозревая, что организация, например, завысила расходы, либо скрыла часть выручки, либо использует иные схемы для искусственного снижения налога на прибыль. Поэтому налоговые службы не только направляют налогоплательщику запросы на дополнительные пояснения по такой декларации, но и создают специальные комиссии для проверки убыточных отчетов.

Подробнее о том, что представляет собой налоговый убыток и как будут использованы его суммы, читайте в статье «Налоговый убыток – это…».

Так что если налогоплательщик подал налоговую декларацию с убытком, то его вполне может ожидать вызов на так называемую убыточную комиссию в ИФНС.

Начиная с отчетности за 2022 год, форма декларации по налогу на прибыль обновлена. Новую форму нужно использовать и за периоды 2023 года.

По ссылке ниже вы можете бесплатно скачать актуальный бланк декларации по налогу на прибыль и образец его заполнения:

Декларация по налогу на прибыль за 2022-2023 годы

Скачать

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили убыток в декларации по налогу на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Чем не нравится убыток налоговикам

Главная задача налоговых инспекторов состоит в контроле за процессом сбора налогов в целях пополнения бюджета. Для этого налоговые службы разрабатывают ряд специальных мероприятий, выполнение которых должно способствовать своевременному поступлению в бюджет налогов, сборов и других обязательных платежей.

В своей работе с налогоплательщиками, показавшими убытки, налоговики опираются на п. 1 ст. 2 ГК РФ, в котором содержится определение сути предпринимательской деятельности как самостоятельной, осуществляемой на свой риск и направленной на систематическое получение прибыли. Поэтому если организация регулярно показывает убытки, то, по мнению инспекторов, скорее всего, она является недобросовестной.

Что представляют из себя убыточные комиссии

Это специальные комиссии, созданные при ИФНС для рассмотрения таких вопросов, как полнота уплаты налогов и взносов с сумм оплаты труда и контроль обоснованности убытков от финансово-хозяйственной деятельности.

В Москве, например, эти комиссии действуют на основании приказа УФНС России по г. Москве от 22.02.2008 № 96, утвердившего новую редакцию приказа УФНС России по г. Москве от 18.04.2006 № 240, то есть эти структуры существуют уже много лет. Деятельность таких комиссий регулируется письмом ФНС России от 17.07.2013 № АС-4-2/[email protected]

Прежде чем вызвать налогоплательщика на комиссию, налоговики собирают сведения для контроля рисков убыточности, проводят встречные проверки, получают выписки банка. Далее им предстоит проанализировать эти документы вместе с отчетностью организации. Если у налогоплательщика выявится достаточно высокая степень риска, то инспекция направит ему информационное письмо, в котором организации будет предложено самостоятельно проверить свои расчеты и представленную отчетность, с тем чтобы уменьшить убытки и провести оценку своих рисков по известным методикам.

Налогоплательщик должен получить письмо не позднее чем за месяц до даты планируемого вызова на комиссию. В течение 10 рабочих дней после получения письма организация должна либо представить уточненную декларацию, уменьшив убыток, либо ответить налоговикам, представив в ИФНС убедительные объяснения возникшего убытка. Если в течение 10 дней налогоплательщик не предпримет никаких действий в ответ на данное письмо, то налоговики направят ему уведомление о вызове на комиссию.

Кроме того, если организация вовсе не отреагирует на письмо, то директора могут оштрафовать на сумму до 4 000 рублей (ст. 19.4 КоАП РФ). Инспекторы вправе вызывать налогоплательщиков для того, чтобы получить от них пояснения по расчету и по уплате налогов и сборов, а налогоплательщики обязаны являться по вызову налоговиков (подп. 4 п. 1 ст. 31 НК РФ).

А что произойдет, если налогоплательщик не явится на заседание комиссии?

Например, согласно п. 10 приказа УФНС по г. Москве от 22.02.2008 № 96, если уполномоченные представители налогоплательщика проигнорировали вызов на заседание рабочей группы комиссии в инспекции без объяснения причин, либо если они отказались выполнять рекомендации по изменению показателей налоговой и (или) финансовой отчетности, то налоговым службам разрешено проводить в отношении таких налогоплательщиков первоочередной выездной налоговый контроль и информировать собственников о неудовлетворительном финансовом состоянии организации.

Налоговые службы считают, что имеют право подать в суд требование о ликвидации организации и об инициировании процедуры банкротства (правда, судами часто эта возможность признается неправомерной), а также направить материалы по такому налогоплательщику в правоохранительные органы.

Руководителя налогоплательщика на убыточную комиссию налоговые органы вызывают только в письменной форме. Письмо составляется на специальном бланке (приказ ФНС России от 07.11.2018 № ММ-7-2/[email protected]). Никакие устные приглашения принимать не стоит.

Вызванный на заседание комиссии руководитель организации может пригласить туда своих сотрудников, которые помогут ему дать необходимые пояснения. Представителям организации рекомендуется взять с собой документы, которые помогут подтвердить правильность исчисления и уплаты налога на прибыль и объяснить возникший убыток.

Представители налоговых служб во время заседания комиссии потребуют обосновать причины убытков, и, если представленные объяснения их не убедят, они, скорее всего, предложат сдать уточненную декларацию без убытка.

На отдельные вопросы налогоплательщиков ответил Н. Н. Тактаров Советник государственной гражданской службы РФ 3 класса. Ответ чиновника доступен в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

В каких случаях убыток может быть неизбежным

Представим себе, что организация зарегистрирована сравнительно недавно. Даже если она уже заключила договоры и приступила к их выполнению, то результат (выручка от реализации товаров, работ, услуг или иной деятельности) может появиться гораздо позже окончания отчетного периода. При этом, естественно, организация получит убыток.

Правда, по этой ситуации Минфин и ФНС РФ в своих письмах неоднократно разъясняли, что убытки, возникающие у вновь созданных организаций, разрешается учесть в будущем (письма Минфина России от 26.08.2013 № 03-03-06/1/34810, от 20.09.2011 № 03-03-06/1/578, от 21.04.2010 № 03-03-06/1/279, от 17.07.2008 № 03-03-06/1/414, письмо ФНС России от 21.04.2011 № КЕ-4-3/6494).

Как лучше объяснить убыток налоговикам

В постановлении Пленума ВАС РФ от 24.10.2006 № 18 сказано о том, что извлечение прибыли является целью предпринимательской деятельности, а не ее обязательным результатом.

Обосновать убытки можно, собрав доказательства, что организация вела обычную хозяйственную деятельность, целью которой было получение прибыли, и объяснить, почему эта деятельность прибыли так и не принесла.

Причины, приведшие к убытку, определяют, какие именно «оправдательные» документы необходимы в каждом конкретном случае. Рассмотрим их:

- Развитие новых видов деятельности. Здесь оправдательным документом будет бизнес-план, который покажет, что убытки связаны со спецификой новой деятельности и заранее запланированы на первые несколько лет. В бизнес-плане должно быть показано также, когда вложения начнут окупаться.

- Невыгодная продажа товаров. В любой организации могут возникнуть ситуации, когда товары реализуются по цене ниже себестоимости. Факт такой реализации должен быть подтвержден актом инвентаризационной комиссии и приказом руководителя о снижении цен, составленным на основании этого акта. В акте надо привести данные о качестве товара, о его свойствах и характеристиках, а также о причинах, по которым данный товар невозможно реализовать с прибылью; привести выводы инвентаризационной комиссии о том, что в данных обстоятельствах организации приходится совершить продажу с убытком.

- Демпинговая политика. Допустим, фирма решила вытеснить конкурентов и расширить рынок сбыта через временное занижение цен, планируя за счет этого значительно увеличить будущие объемы реализации. Обосновать эти намерения надо через маркетинговую политику организации, через бизнес-план и план развития рынков сбыта. Ожидаемый эффект от этих мероприятий надо показать в цифрах.

- Изменение цен поставщиков. Предположим, что с заказчиком заключен долгосрочный договор с фиксированными ценами (допустим в рублях). По условиям контракта пересмотр цен в сторону увеличения не предусмотрен. А договор с поставщиком – в валюте (импортная продукция). Убыток здесь может возникнуть за счет колебания курсов валют. При возникновении вопроса о том, почему организация не расторгла договор, внезапно ставший невыгодным, надо представить налоговикам доказательства, что, расторгнув договор, организация понесла бы еще большие потери на штрафах. Да и выгодный заказчик, с которым, возможно, есть и другие договоры или перспективы договоров, был бы потерян.

- Заказчик (покупатель) отказался от заключенного ранее договора. Или, похожая ситуация, когда прекращение хозотношений произошло из-за смены собственника заказчика. В этих ситуациях необходимо предъявить налоговикам соглашение о расторжении договора, переписку с бывшим контрагентом в связи со сменой собственника, переписку с контрагентами по вопросу заключения новых договоров.