По какой форме заполняется декларация 3-НДФЛ

Физлица при продаже имущества, и квартиры в том числе, за 2022 год отчитываются на обновленном бланке декларации 3-НДФЛ. Чиновники ФНС в очередной раз потрудились над изменениями формы, утвердив их приказом от 29.09.2022 № ЕД-7-11/[email protected] Указанная форма незначительно отличается от предыдущей, которая утверждена приказом ФНС от 15.10.2021 № ЕД-7-11/[email protected] Значительные правки законодатели внесли в бланк для отчета за 2018 год. Если раньше листы отчета обозначались буквенными символами (А, Б, В…), то с 2018 года бланк состоит из пронумерованных приложений, к некоторым дополнительно прилагаются расчеты.

В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

При продаже квартиры 3-НДФЛ оформляется и сдается, если не превышен предельный срок владения имуществом. До 2016 года отчитываться перед контролерами по факту продажи и уплачивать налог было не нужно, если квартира находилась в собственности более 3 лет.

С 2016 года правила поменялись. Для имущественных объектов, приобретенных до 01.01.2016, 3-летний предельный срок остался прежним независимо от того, как они были приобретены — на основании приватизации, по договору купли-продажи, дарения, наследования и пр. Для объектов же, которые были приобретены после 01.01.2016, предельный срок владения увеличился до 5 лет. Однако данное увеличение не коснулось имущества:

- полученного по наследству или в качестве подарка от близкого родственника;

- приватизированного;

- переданного в соответствии с договором о пожизненном содержании;

- единственного, находящегося в собственности.

Для всех перечисленных случаев предельным остается срок 3 года.

Выводы здесь следующие. Если квартира была унаследована в 2022 году, то начиная с 2026 года ее можно продать без «налоговых последствий». Если же жилье приобреталось в 2022 году по договору купли-продажи, то его можно продать без подачи декларации и уплаты налога только с 2028 года, при условии что оно не является единственным.

Как заполнить 3-НДФЛ при продаже квартиры: общие правила

Продавец квартиры заполняет и представляет декларацию налоговикам в следующем составе:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6;

- расчет к приложению 1.

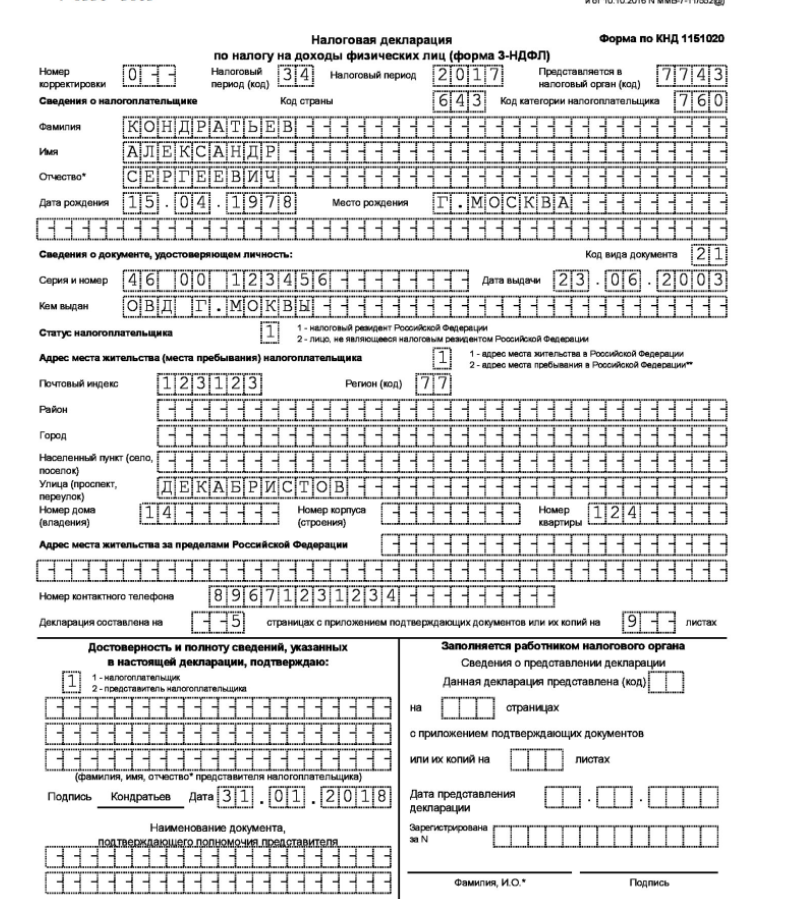

Титульник содержит данные о физическом лице (Ф.И.О., ИНН, дату и место рождения, информацию по документу, удостоверяющему личность, коды категории и статуса налогоплательщика и налоговой инспекции, куда представляется отчет (код)). Также здесь проставляются налоговый период и отчетный год, номер корректировки.

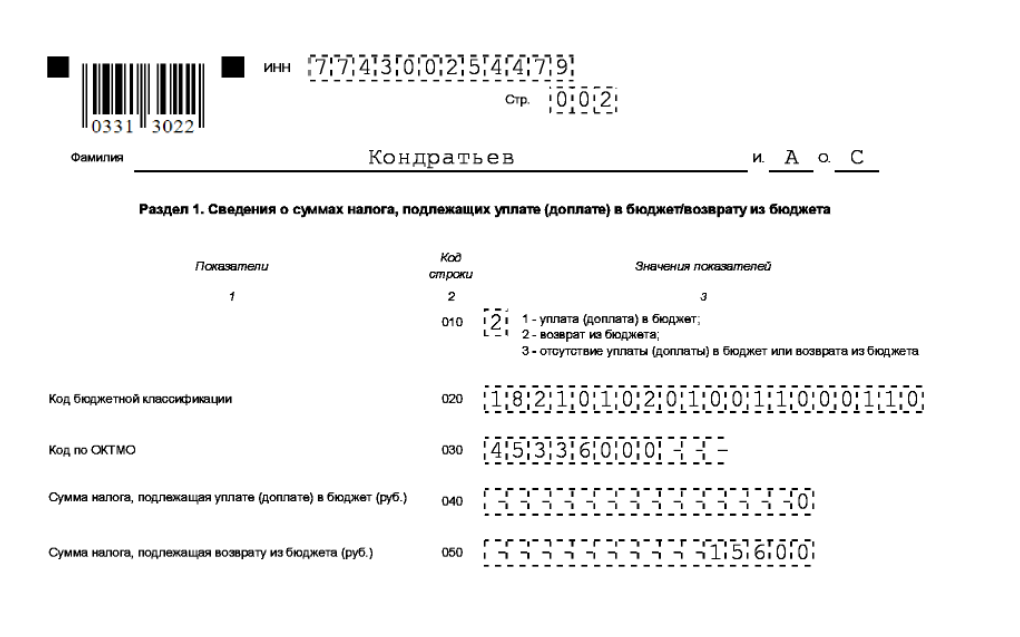

Раздел 1 содержит сведения о КБК, ОКТМО и сумме налога, подлежащей уплате в бюджет.

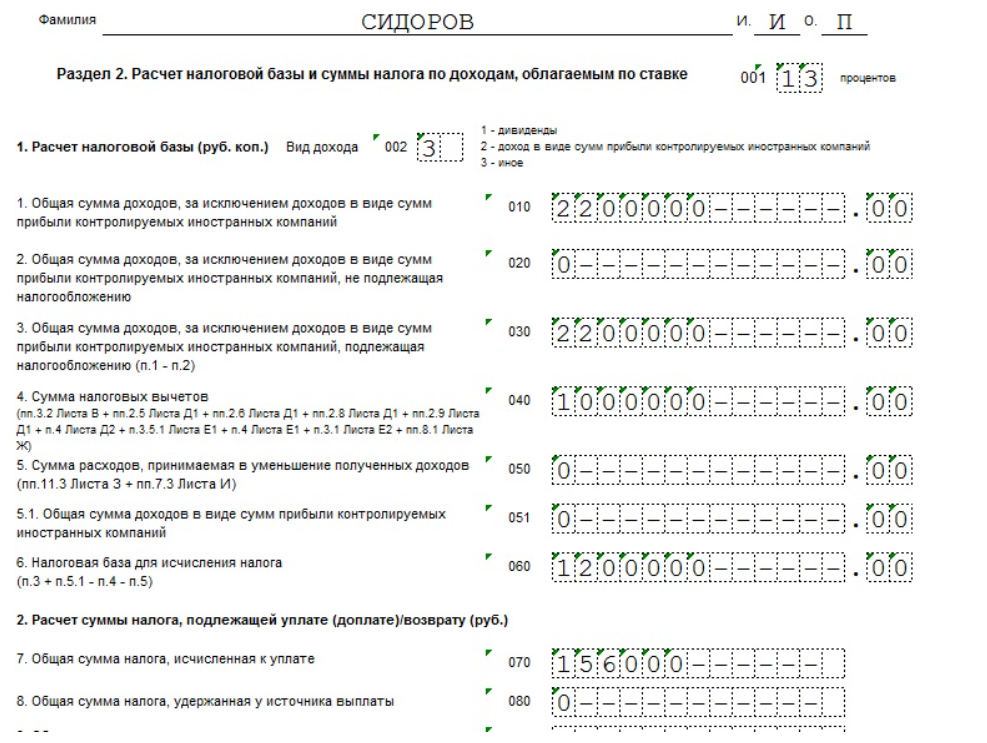

В разделе 2 приводится расчет налога на основании доходов из приложения 1 и расходов/вычетов из приложения 6.

О нюансах заполнения 3-НДФЛ за 2022 год читайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее то, как вывести эту сумму обязательства без ошибок, мы разберем далее.

Нюансы заполнения в части доходов

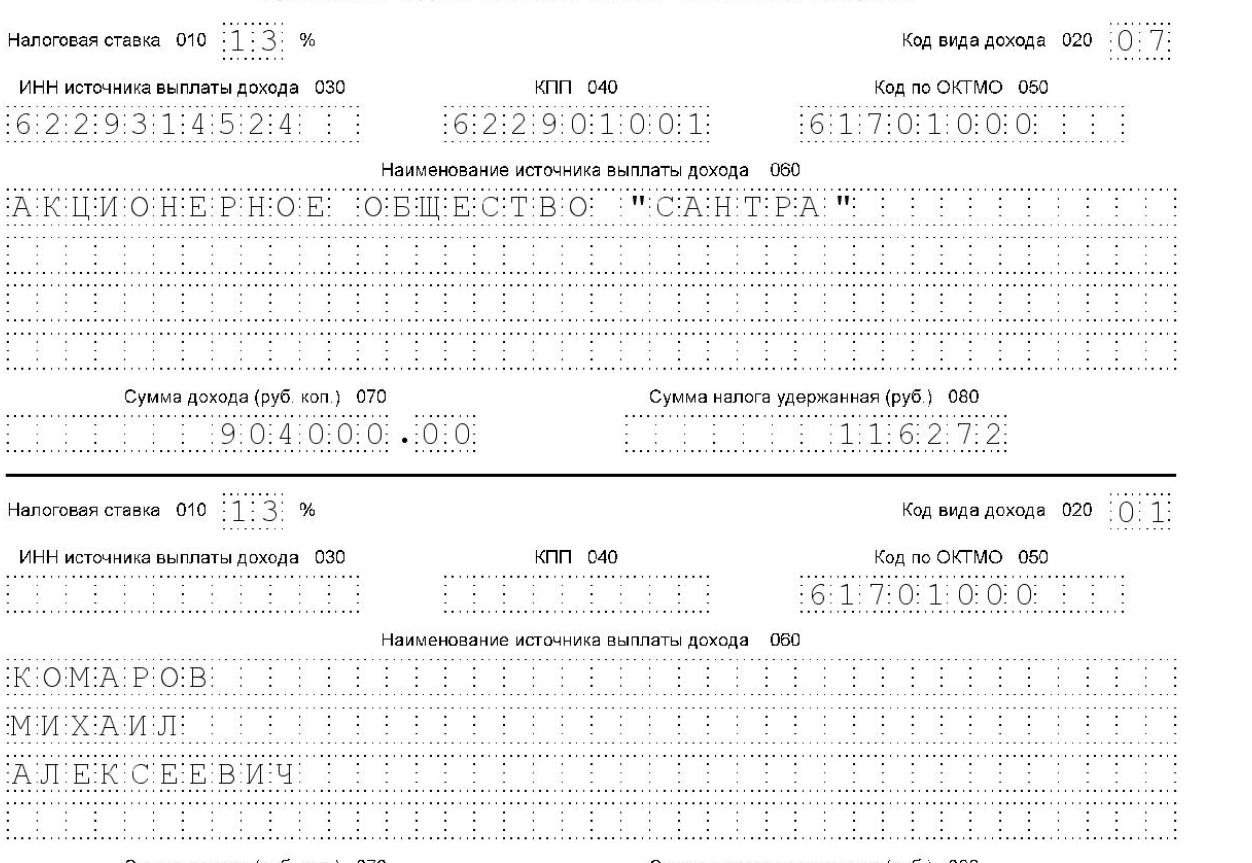

Для отражения доходов в 3-НДФЛ при продаже квартиры понадобится заполнить приложение 1. В нем приводится следующая информация:

- ставка подоходного налога (13% (15%) или 30% в зависимости от статуса налогоплательщика) — в стр. 020;

- код вида полученного дохода — в стр. 010;

- если квартира продана юрлицу или ИП, то указываются ИНН, КПП (при необходимости), код по ОКТМО, название покупателя (Ф.И.О. предпринимателя) — в стр. 030, 040, 050, 060 соответственно;

- если квартира реализована физлицу без предпринимательского статуса, указывается только его Ф.И.О. — в стр. 060;

- общий размер дохода — в стр. 070;

- размер удержанного налога — в стр. 080, если удерживается налоговым агентом.

Отдельно остановимся на показателе из стр. 070, поскольку он переносится в раздел 2 для расчета налога. Сюда заносится сумма дохода из расчета к приложению 1.

ОБРАТИТЕ ВНИМАНИЕ! С 2016 года существует нюанс, позволяющий свести на нет махинации со сделками: когда стороны договариваются совершить сделку по одной цене, а в документах указывают более низкую стоимость для минимизации налога, который нужно заплатить продавцу. Стороны не могут установить договорную стоимость менее 70% от кадастровой. Если цена сделки окажется ниже, то доход будет равен этим 70% от кадастровой стоимости (так называемый понижающий коэффициент 0,7). Данная норма применима лишь к тем квартирам, по которым сделки совершались после 2016 года. О налоговых последствиях продажи квартиры по цене ниже кадастровой читайте здесь.

Для чего заполняется расчет к приложению 1

В данном расчете как раз и производится определение дохода от продажи недвижимости: налогоплательщик выясняет, от чего будет рассчитываться налог — от договорной стоимости или от кадастровой с учетом понижающего коэффициента.

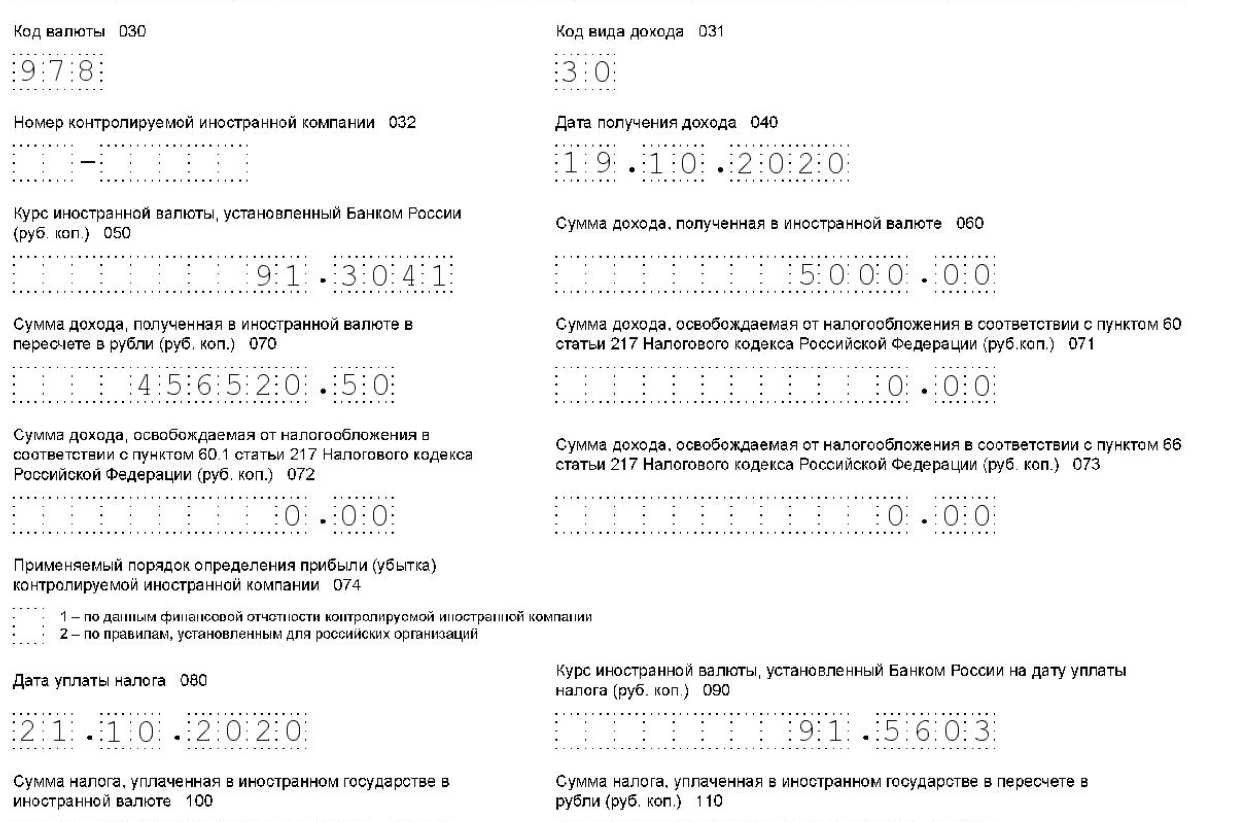

В расчете приводятся кадастровый номер и кадастровая стоимость продаваемого объекта по стр. 010 и 020 соответственно. В стр. 040 указывается кадастровая стоимость, умноженная на корректирующий коэффициент 0,7.

ВАЖНО! Если кадастровая стоимость объекта не определена по состоянию на 1 января года, в котором была осуществлена продажа, то стр. 020 и 040 прочеркиваются.

Далее происходит сравнение показателей из стр. 040 и 030. Наибольший из них переносится в стр. 050. Исходя из величины показателя стр. 050 происходит расчет подоходного налога, ведь именно эта цифра переносится в стр. 070 приложения 1.

Особенности оформления в части расходов

Для отражения расходов/вычетов, связанных с реализацией квартиры, используется приложение 6.

Доходы от продажи квартиры продавец может уменьшить либо на фиксированный вычет в 1 млн руб. (подп. 1 п. 2 ст. 220 НК РФ), либо на сумму расходов, связанных с получением дохода от продажи — обычно это стоимость приобретения квартиры. Но если вычет в 1 млн руб. не нужно ничем подтверждать, то по расходам должны быть в наличии все корректно оформленные документы.

В приложении 6 заполняются (при наличии соответствующих данных):

- стр. 010 — если применяется фиксированный вычет при продаже всей квартиры;

- стр. 020 — если указывается размер понесенных ранее расходов;

- стр. 030 — если применяется вычет в 1 млн руб. при реализации долей квартиры;

- стр. 040 — если есть подтвержденные расходы, связанные с приобретением долей.

В стр. 160 показывается суммированная величина всех расходов и вычетов. Показатель из этой строчки переносится в раздел 2 для расчета налога.

Как поэтапно оформить декларацию при продаже квартиры

На основании примера заполним декларацию по подоходному налогу.

Иванов А. А. 11 января 2022 года продал квартиру Петрову В. В. за 2,4 млн руб. Кадастровая стоимость квартиры оценена в 1,9 млн руб. Жилье было приобретено в июне 2020 года за 2,2 млн руб. Поскольку квартирой Иванов А. А. владел менее 5 лет, ему предстоит отчитаться перед налоговой инспекцией и уплатить налог в бюджет.

В начале Иванов А. А. заполнил титульный лист, где указал все свои данные.

Затем ему нужно определить, исходя из какой стоимости (договорной или кадастровой, умноженной на 0,7) будет происходить расчет налога.

В приложении 1 Иванов А. А. отразит договорную стоимость квартиры, поскольку она оказалась выше кадастровой с учетом коэффициента 0,7, указав при этом код дохода 18 в стр. 010.

В приложении 6 заполняется стр. 020, поскольку у Иванова А. А. есть на руках все подтверждающие приобретение квартиры в 2019 году бумаги (договор купли-продажи, расписка в получении денег от продавца и т. д.).

Раздел 2 оформляется следующим образом:

Итоговая цифра 26000 переносится в раздел 1.

Скачайте заполненную декларацию с пояснениями:

Скачать образец

Сдаем заполненную декларацию 3-НДФЛ при продаже квартиры: сроки и способы сдачи

Итак, декларация заполнена. Теперь ее нужно передать в налоговую инспекцию. Причем обязательно подать 3-НДФЛ при продаже квартиры до 30 апреля года, следующего за годом совершения сделки. При просрочке на физлицо налагается штраф, который рассчитывается как 5% от суммы налога, заявленной в декларации, за каждый месяц просрочки. Минимальное наказание, которое придется понести, составляет 1000 руб., максимальное — 30% от величины налога, подлежащей уплате в бюджет.

Срок уплаты налога, определенного в отчете, установлен на 15 июля года, следующего за годом продажи.

Отправить отчетность в инспекцию разрешается на бумажном носителе или по ТКС. Для физлица без статуса ИП способ передачи декларации оставлен на его усмотрение.

Направлять отчет по форме 3-НДФЛ в общих случаях следует в ИФНС по месту жительства / постоянной регистрации.

Как проводится камеральная проверка налоговой декларации 3-НДФЛ, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Итоги

Подача декларации 3-НДФЛ при продаже квартиры и прочей жилой недвижимости в обязательном порядке осуществляется лицами, срок владения имуществом у которых не превысил трех или пяти лет (в зависимости от года приобретения недвижимости).

В декларации заполняются те страницы, где отражается доход налогоплательщика от продажи и заявляются вычеты в виде расходов, понесенных при приобретении жилья, либо предоставляемого законодательством 1 млн руб.

Сроки представления отчетности и уплаты налога утверждены как 30 апреля и 15 июля года, следующего за годом совершения сделки.

Подается отчетность по месту жительства/регистрации.

Передавать 3-НДФЛ при продаже имущества можно на бумаге или в электронном виде, например через личный кабинет налогоплательщика.

Добавить в «Нужное»

Обычно НДФЛ с доходов физлица удерживает и уплачивает тот, кто эти доходы начислил. Так, за уплату НДФЛ с зарплаты работника отвечает работодатель. А работника вопрос перечисления налога с доходов технически никак не затрагивает – он получает деньги уже за минусом НДФЛ. Вместе с тем, в некоторых случаях платить налог с полученных доходов обязаны сами физлица, а потом еще и отчитываться по нему.

Кто обязан подавать декларацию 3-НДФЛ за 2022 г.

Декларация по форме 3-НДФЛ сдается по итогам истекшего календарного года (ст. 216 НК РФ). Представить декларацию за 2022 год должны:

– ИП, применявшие общую систему налогообложения;

– физлица, не являющиеся ИП, получившие доходы, с которых не был удержан НДФЛ. К примеру, от сдачи в аренду недвижимости или от ее продажи (пп. 1, 2 п. 1 ст. 228 НК РФ). Правда, при продаже жилья платить налог нужно не всегда (об этом – см. ниже).

Указанные налогоплательщики сами исчисляют свой НДФЛ, сами его уплачивают и сами отчитываются по нему (п. 2, 3 ст. 228 НК РФ).

Кстати, даже если в текущем году доходов у ИП не было, он все равно должен будет сдать 3-НДФЛ. Просто она будет с нулевыми показателями. А если не представить декларацию, то налоговая выставит штраф ИП в размере 1000 руб. (п. 1 ст. 119 НК РФ).

Сроки представления декларации 3-НДФЛ за 2022 в 2023 году

Крайний срок сдачи 3-НДФЛ по НК РФ – 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК РФ). Но в 2023 году это воскресенье. Поэтому срок переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ), т.е. на 2 мая. Срок установлен единый, как для ИП, так и для обычных физлиц.

Вместе с тем, сроки сдачи декларации 3-НДФЛ продлены для мобилизованных. Так, мобилизованный ИП вправе будет сдать 3-НДФЛ не позднее 25 числа 3-го месяца, следующего за месяцем окончания службы (пп. «в» п. 1 Постановления Правительства от 20.10.2022 N 1874).

Как сдать декларацию 3-НДФЛ

Представить 3-НДФЛ можно:

– при личной явке в налоговую. Также передать декларацию может представитель с доверенностью;

– по почте с описью вложения;

– через личный кабинет налогоплательщика на сайте ФНС (в электронном виде);

– через МФЦ. В этом случае 3-НДФЛ сдается на бумаге. По просьбе физлица сотрудник МФЦ должен проставить на декларации дату ее приема, ведь именно она и будет считаться датой представления 3-НДФЛ в налоговую (п. 4 ст. 80 НК РФ).

Также можно заполнить декларацию 3-НДФЛ с помощью программы на сайте ФНС, затем распечатать ее сдать в налоговую или в МФЦ на бумаге.

По какой форме заполняется декларация 3-НДФЛ за 2022 год

Последние изменения в действующую 3-НДФЛ (утв. Приказом ФНС от 15.10.2021 N ЕД-7-11/903@) вносили в сентябре 2022 года. В связи с этим по итогам 2022 года отчитываться нужно будет уже по обновленной форме (п. 2 Приказа ФНС от 29.09.2022 N ЕД-7-11/880@). Основные перемены в ней связаны с поправками в НК РФ.

К примеру, в декларации теперь:

– есть поле для отражения суммы, уплаченной за физкультурно-оздоровительные услуги (строка 171 Приложения 5 Декларации в ред., действ. с 01.01.2023, далее – Декларации). Оно понадобится тем, кто будет заявлять вычет за спорт (п. 11.5 Порядка заполнения декларации в ред., действ. с 01.01.2023, далее – Порядок заполнения декларации);

– есть поле для отражения суммы налога, возвращенной (зачтенной) в связи с применением вычета в упрощенном порядке (строка 170 Раздела 2 Декларации). Речь идет об имущественном вычете и вычете, предоставляемом в связи с размещением средств на индивидуальном инвестиционном счете – ИИС;

– откорректировано заявление о возврате налога. В последней версии отчетности зачесть излишне уплаченный НДФЛ уже нельзя. Но можно заполнить «Заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета». Внутри раздела указывается сумма к возврату и сведения о счете: БИК банка, а также вид и номер счета. Вид счета определяется кодом: «02» означает текущий счет, «07» – счет по вкладам / депозитам (п. 5.4 Порядка заполнения декларации). Полей для отражения КБК, ОКТМО и прочих в заявлении больше нет.

Бесплатно скачать бланк декларации 3-НДФЛ за 2022 г. для заполнения ее на бумаге.

Как предпринимателям заполнить новую 3-НДФЛ

Порядок заполнения декларации по НДФЛ для ИП кардинально не изменился. Структура формы в целом такая же, как и была, принцип заполнения остался прежним.

В обязательном порядке в 3-НДФЛ должны быть титульный лист, раздел 1 и раздел 2 (п. 2.1 Порядка заполнения декларации). Доходы от предпринимательской деятельности, профессиональные вычеты, авансовые платежи отражаются в Приложении 3 к Декларации (п. 2.4 Порядка заполнения декларации) и именно с него стоит начать заполнение.

Далее переходите к разделу 2. В нем показывается расчет суммы НДФЛ к уплате или к возврату. В свою очередь раздел 1 заполняется в соответствии с информацией, указанной в разделе 2. Помните, что переплату, а точнее положительное сальдо единого налогового счета, с 2023 года можно только вернуть.

Оформив бесплатный доступ к КонсультантПлюс, вы сможете ознакомиться с Готовым решением «Как ИП заполнить и сдать декларацию по форме 3-НДФЛ».

Инструкция по заполнению налоговой декларации по форме 3-НДФЛ в Личном кабинете налогоплательщика

Гражданам проще всего оформить и подать декларацию 3-НДФЛ через личный кабинет налогоплательщика на сайте ФНС. Рассмотрим ситуацию, когда вам нужно задекларировать доход. Допустим, в 2022 году вы продали квартиру. Или начали сдавать квартиру в аренду и по итогам года должны уплатить НДФЛ с полученных доходов (хотя в этом случае вам выгоднее зарегистрироваться в качестве самозанятого и платить всего 4% от полученных арендных платежей, а не 13%. К тому же заполнять 3-НДФЛ не придется). Либо вы получили вознаграждение по гражданско-правовому договору или иной облагаемый доход, с которого НДФЛ не был удержан.

Тогда действуйте так.

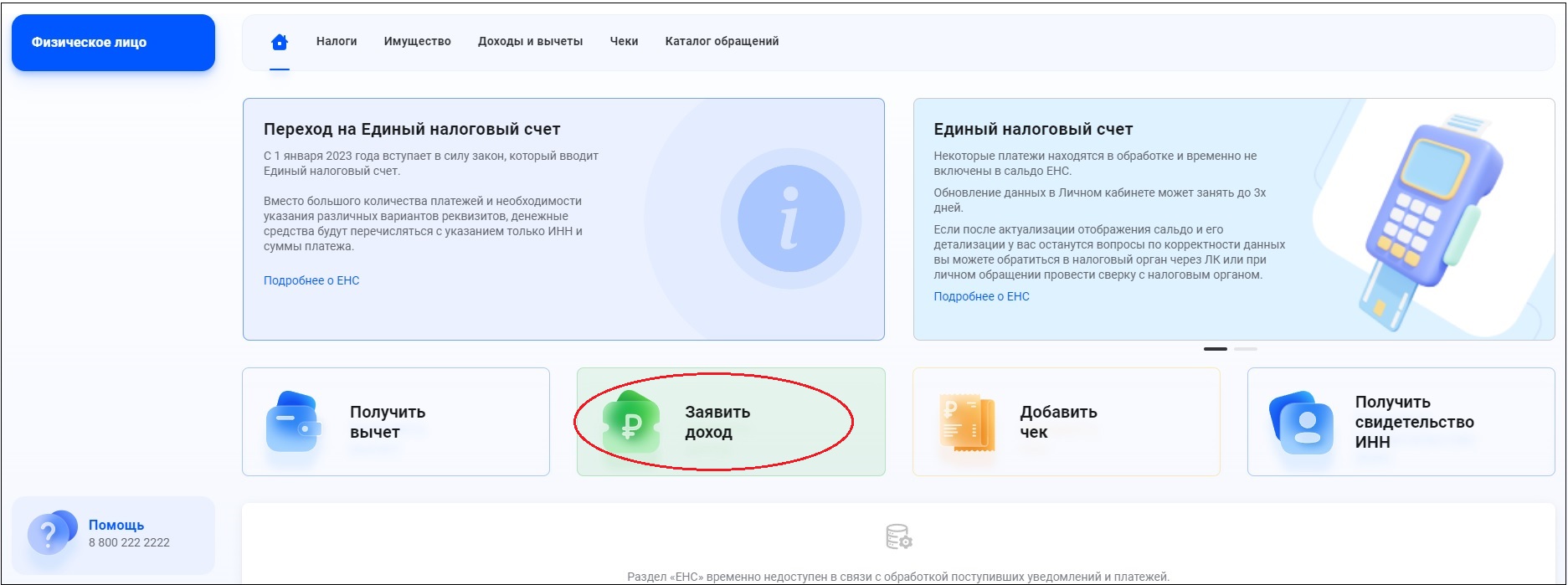

Авторизуйтесь в Личном кабинете и выберите кнопку «Заявить доход».

Далее на мониторе появится окошко, в котором надо выбрать, какой именно доход вы хотите заявить. Наиболее часто встречающиеся ситуации – это как раз сдача жилья в аренду и продажа имущества. Рассмотрим последний вариант подробнее на примере продажи квартиры. Но прежде вспомним, когда с дохода от продажи объектов жилой недвижимости нужно платить налог.

В каких случаях заполнение 3-НДФЛ при продаже квартиры обязательно

Доход, полученный от продажи жилья, не всегда облагается НДФЛ. Необходимость уплаты налога зависит, прежде всего, от срока владения квартирой. Так, если с момента оформления права собственности на нее и до реализации прошло более 5 лет, то платить НДФЛ не придется. Трех лет владения недвижимым имуществом достаточно для продажи без налога единственного жилья. А если платить налог не нужно, то и представлять 3-НДФЛ тоже (п. 1, 4 ст. 229 НК РФ).

Также особые условия установлены для семей с детьми, которые продают жилье с целью улучшения жилищных условий.

Кроме того, сумму доходов, полученных от продажи квартиры нередко можно уменьшить на расходы, связанные с ее приобретением. Или можно воспользоваться фиксированным имущественным вычетом в 1 млн руб. Подробнее об определении суммы НДФЛ к уплате читайте в статье «Как физлицу платить налог при продаже недвижимости».

Как заполнить онлайн 3-НДФЛ при продаже квартиры: подробная инструкция

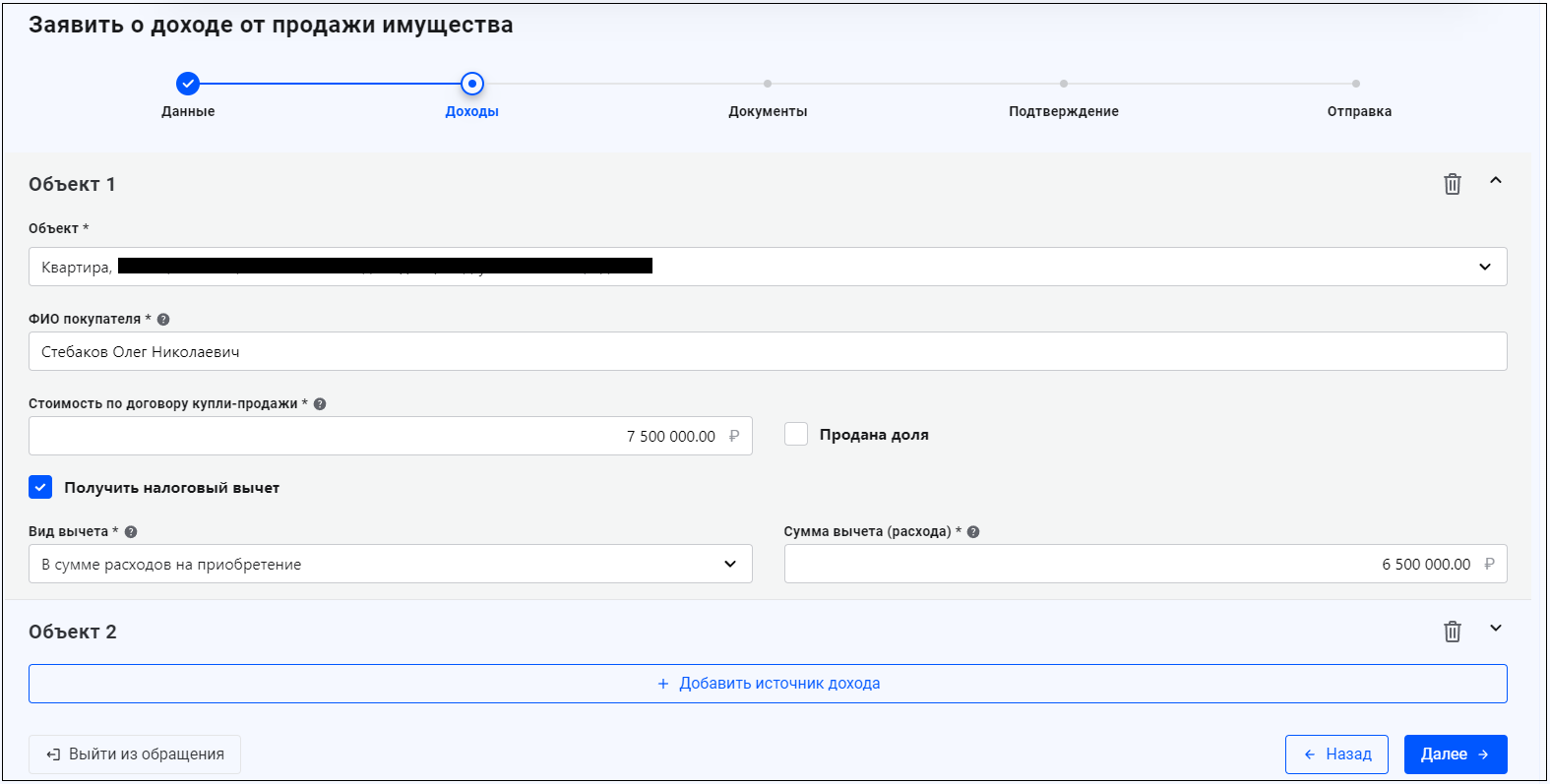

Допустим, гражданин в начале 2020 года купил квартиру за 6,5 млн. руб., а в 2022 продал ее за 7,5 млн руб. (документы по обеим сделкам есть). В 2020-2021 гг. цены на жилье в большинстве регионов РФ росли. И только весной 2022 года этот рост остановился.

В 2023 году гражданину нужно уплатить НДФЛ с разницы между ценой продажи и ценой покупки квартиры, т.е. налог в размере 130 000 руб. ((7 500 000 руб. – 6 500 000 руб.) х 13%).

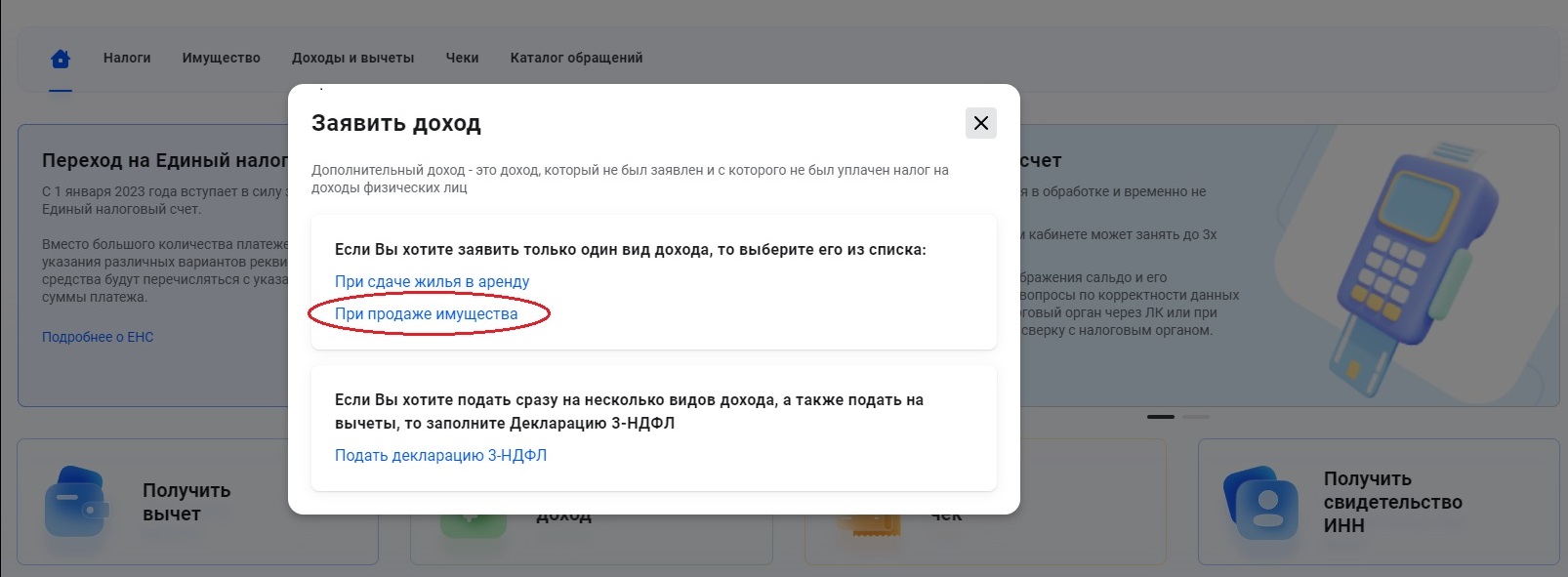

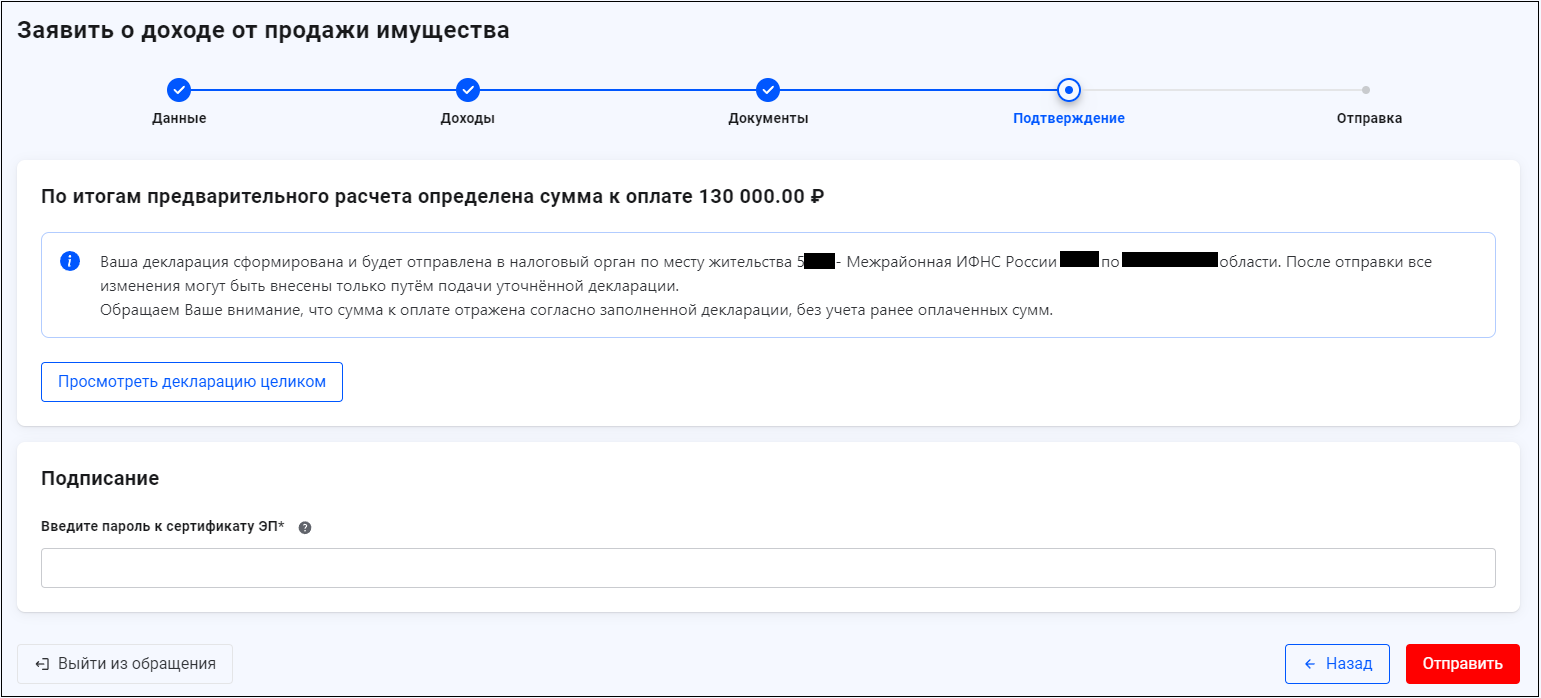

Вернемся в Личный кабинет на сайте ФНС. Здесь вы выбираете из списка ссылку: заявить доход «при продаже имущества».

Теперь начинается заполнение 3-НДФЛ:

– выбираете год, за который подается 3-НДФЛ. По умолчанию в списке будет стоять 2022;

– отмечаете, подаете вы декларацию впервые или ранее уже подавали за тот же год;

– указываете номер телефона. По нему налоговики свяжутся с вами, если у них возникнут вопросы по декларации или подтверждающим документам;

– нажимаете кнопку «Далее».

На следующей странице нажимаете кнопку «Добавить источник дохода».

Здесь вам нужно будет выбрать из списка объект жилой недвижимости, который вы продали. Ведь сегодня сведения обо всем имуществе физлиц у налоговиков есть.

Далее делаете так:

- указываете ФИО покупателя и цену, за которую была продана квартира. В нашем примере это 7,5 млн руб. Если продавали долю, то ставите в соответствующем поле галку и вписываете в открывшихся полях долю, к примеру, 1/2;

- ставите галку напротив строки «Получить налоговый вычет»;

- выбираете вид вычета «В сумме расходов на приобретение»;

- рядом указываете сумму вычета (расходов). То есть цену, за которую ранее купили эту квартиру. В нашем примере это 6,5 млн руб. Если расходов на покупку квартиры не было, можно воспользоваться вычетом в установленном размере;

- нажимаете кнопку «Далее».

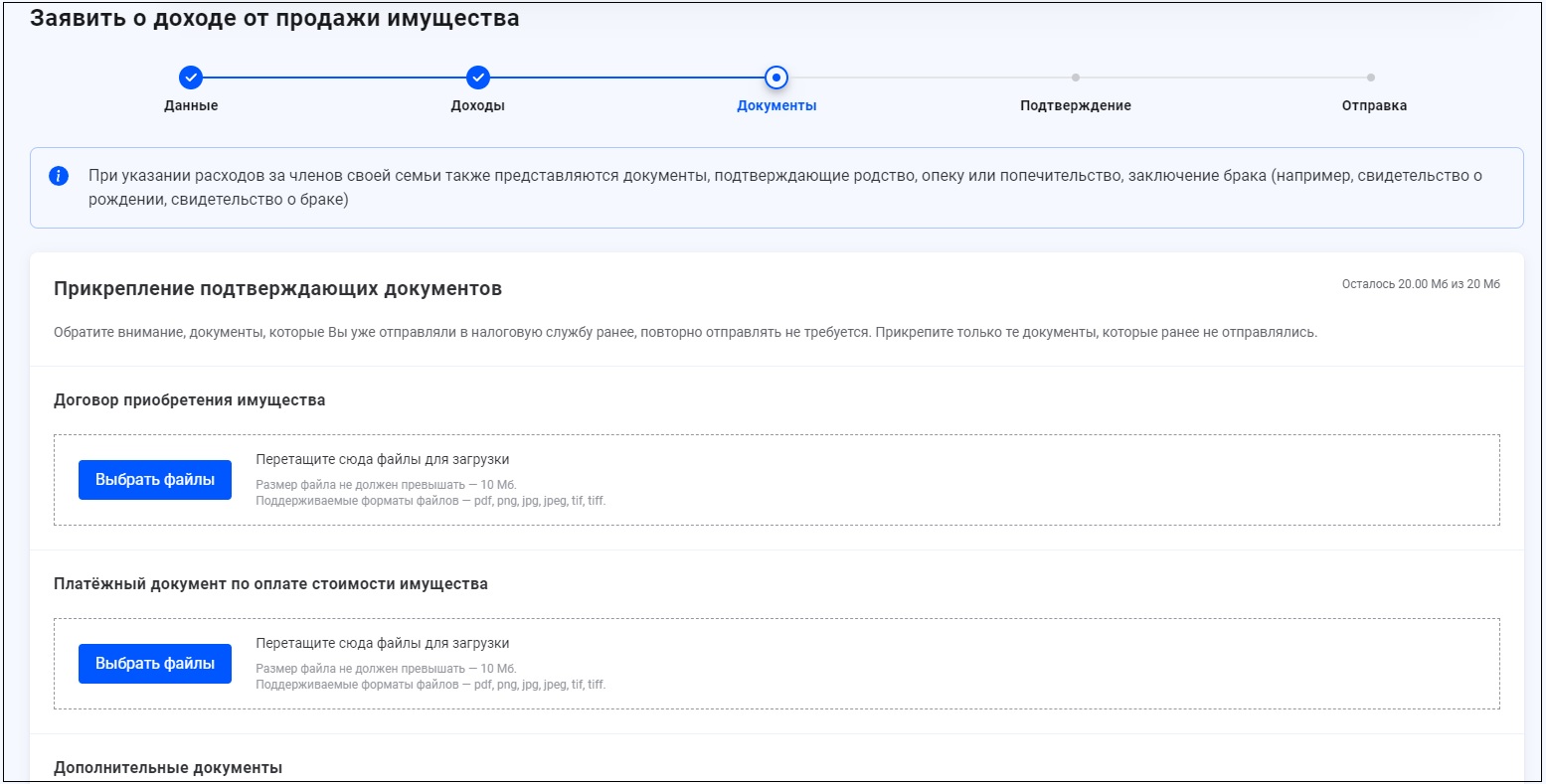

На следующей странице нужно будет подгрузить документы в электронном виде: договор, платежные документы и т.д. Подойдут и сканы, и фотографии. Допустимые форматы файлов будут указаны прямо на странице.

На следующей странице вы увидите предварительную сумму налога к уплате, а также сообщение о том, что декларация сформирована и будет направлена в вашу ИФНС по месту жительства. Ниже будет кнопка «Просмотреть декларацию целиком». После нажатия на нее сформируется отдельный файл в формате PDF и вы сможете ознакомиться с ним.

Останется только ввести пароль к сертификату электронной подписи и нажать кнопку «Отправить». После этого 3-НДФЛ улетит в вашу ИФНС.

Что еще нужно знать об НДФЛ простым гражданам: виды налоговых вычетов

В НК РФ предусмотрен перечень расходов, с суммы которых можно получить вычет. В их числе:

– расходы на приобретение жилья (ст. 220 НК РФ);

– расходы на обучение, лечение, физкультурно-оздоровительные услуги, личное добровольное страхование (ст. 219 НК РФ);

– внесение средств на индивидуальный инвестиционный счет (ст. 219.1 НК РФ) и т.д.

Так вот, если у вас были такие расходы (вложения) в 2022 году и при этом вы получали доходы, облагаемые НДФЛ в 2022 году, то имеете право заявить вычет. То есть вернуть часть уплаченного с ваших доходов налога обратно. Для целей вычета подать декларацию можно в любой момент в течение 3 лет, следующих за годом соответствующих расходов. То есть в отношении затрат 2022 года заявить вычет можно в 2023, 2024, 2025 гг.

На сайте ФНС вы можете посмотреть образцы деклараций 3-НДФЛ с вычетами.

Оглавление

- В каких случаях требуется заполнить декларацию?

- Как сдать декларацию?

- Заполнение декларации 3-НДФЛ для сдачи в ФНС

- Заполнение разделов в приложении

- Нужно ли прикладывать документы?

- Какой налог платить с продажи недвижимости?

- Имущественный вычет

- Уменьшение суммы налогов за счет расходов

- Как воспользоваться вычетом?

- Что нужно знать о подаче декларации в ФНС после продажи квартиры?

Декларацию 3-НДФЛ подают после продажи квартиры. Если недвижимостью владели менее трех лет, придется уплачивать налог с продажи. Проще подать декларацию через сайт nalog.ru. Если допустите ошибки, они будут подсвечены красным, что позволит легко исправить недочеты. Рассказали, какие поля заполнять в декларации и показали на примерах, как платить налог с продажи.

В каких случаях требуется заполнить декларацию?

Другие случаи не предусматривают уплату налога с продажи имущества.

Как сдать декларацию?

Если хотя бы на один день опоздаете с подачей декларации, будете платить штраф 1000 руб. Оплатить налог после подачи декларации — до 15 июля. Отправить декларацию на рассмотрение в налоговую разрешается несколькими способами.

-

На официальном сайте ФНС подайте в электронном виде.

-

С помощью программы «Декларация 2020». Заполните поля и отправьте в электронном виде в ФНС.

-

Распечатайте декларацию с сайта nalog.ru, заполните поля вручную и сдайте лично.

Заполнение декларации 3-НДФЛ для сдачи в ФНС

После того, как продадите недвижимость или ее доли, заполните в декларации 3-НДФЛ следующие страницы:

-

титульный лист;

-

раздел 1 и 2;

-

приложение 1 и 6.

Пример заполнения раздела 1.

Код бюджетной классификации в примере указывается, если предстоит удержание налога с продажи.

Пример заполнения раздела 2.

В декларации заполняются следующие поля.

-

№ корректировки — если подаете форму первый раз, ставьте цифру 0; если декларация повторная или с изменениями, указывайте 1 или 2.

-

Год — ставьте год, в котором продали квартиру.

-

Код ФНС — укажите номер отделения налоговой, в которую подаете декларацию.

-

Данные о продаже недвижимости — для граждан РФ код страны 643, а категория налогоплательщика — код 760. Здесь указывайте Ф. И. О., данные паспорта, дату рождения, номер телефона.

-

Документ — чаще всего указывают паспорт.

-

Достоверность сведений в декларации — если подает отчет доверенное лицо, ставьте 2, а если сами, то 1.

Пример заполнения титульного листа декларации.

Заполнение разделов в приложении

В первом разделе заполните четыре поля:

-

010 — поставьте 1, если с продажи заплатите платить налог или 3, если ничего не будете платить.

-

020 — КБК, укажите 182 102030 01 1000 110

-

030 — данные ОКТМО, узнайте на сайте ФНС.

-

040 — укажите, какой налог заплатите с продажи недвижимости.

Во втором разделе укажите процентную ставку, по которой рассчитывается налог с продажи. В приложениях заполняются соответствующие поля. Указывается Ф. И. О. гражданина, которому продали квартиру. В заключительном разделе впишите затраты, которые вы понесли на приобретение имущества и поставьте, что будете пользоваться налоговым вычетом.

Пример заполнения приложения.

Пример заполнения приложения.

Нужно ли прикладывать документы?

Из документов потребуется следующее.

-

Выписка из ЕГРН. Срок действия один месяц.

-

Договор купли-продажи (копия).

-

Платежные реквизиты, по которым получили деньги с продажи имущества.

-

Акт приема-передачи собственности.

Какой налог платить с продажи недвижимости?

Часто всего для уплаты налога с продажи пользуются налоговым вычетом, который составляет 1 млн руб.

Второй способ — уменьшить сумму за счет расходов на квартиру. Приложите документы, подтверждающие расходы на квартиру. Например, делали ремонт и потратили 1,5 млн руб.

Читайте подробнее о том, как платить налог с продажи недвижимости — здесь.

Имущественный вычет

Приобрели недвижимость в 2019 году за 2 млн руб. и через 12 месяцев решили ее продать за 2,8 млн руб. Покупателя нашли быстро и заключили сделку купли-продажи. Для оплаты налогов воспользовались правом имущественного вычета. В этом случае для расчета от 2,8 млн руб. отнимаем 1 млн руб. В итоге придется уплатить 13% от 1,8 млн руб., или 234 тыс. руб.

Уменьшение суммы налогов за счет расходов

Приобрели недвижимость в 2019 году без ремонта за 2 млн руб. Решили сделать капитальный ремонт, который обошелся в 1,5 млн руб. Через год продали квартиру за 3 млн руб. В этом случае платим 13% с 1,5 млн руб. или 195 тыс.

Как воспользоваться вычетом?

Для этого укажите в декларации, что будете пользоваться вычетом для уменьшения суммы налога. К отчету приложите документы (копии), которые подтверждают продажу имущества. Например, договор купли-продажи. Заполнить или скачать форму 3-НДФЛ можете по ссылке.

Сдайте налоговую декларацию и укажите, что для расчета суммы уплаты налогов использовали имущественный вычет. Впишите сумму, которую требуется заплатить до 15 июля. Проще заполнить форму 3-НДФЛ на официальном сайте налоговой. Там возможно проверить правильность заполнения полей. Если допустите ошибку или укажете неточные сведения, эти поля будут подсвечены. В итоге самостоятельно исправите неточность и правильно сдадите декларацию.

Что нужно знать о подаче декларации в ФНС после продажи квартиры?

-

Подавайте декларацию на сайте ФНС, если продали недвижимость, которой владели менее трех лет.

-

Заполните необходимые разделы и приложения.

-

Выберите способ оплаты налога: имущественный вычет или уменьшение суммы налога за счет расходов.

-

Из документов приложите копию договора купли-продажи, выписку из ЕГРН, акт приема-передачи собственности и платежные реквизиты.

-

Если владеете несколькими квартирами и одну из них продаете менее чем через пять лет после покупки, тоже придется подавать декларацию.

Подписывайтесь на наш блог, чтобы получать полезные статьи на почту или в мессенджер.

© «МБК». При полном или частичном

копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте?

Выделите нужный фрагмент и нажмите Ctrl + Enter.

Для продажи доли в квартире установлен особый порядок. Необходимость продажи доли, чаще всего, возникает при получении в наследство несколькими наследниками одной квартиры. Договор купли-продажи доли должен заверяться у нотариуса. Перед тем, как продавать долю стороннему покупателю, ее владелец должен сначала предложить выкупить собственникам других долей (ст. 250 ГК).

При продаже доли возникает немало и налоговых тонкостей, которые должен учитывать продавец.

В каком случае не облагается доход от продажи доли в квартире?

Для расчета налога не имеет значения продается ли вся квартира или ее доля. При продаже недвижимости действует общее правило.

Выручка от продажи доли не будет облагаться налогом, если собственник владел долей более установленного минимального срока. А вот сам минимальный срок может составлять либо 3 года, либо 5 лет в зависимости от того, как была приобретена доля.

Трехгодичный срок для освобождения от налога применяется, если доля в квартире была ранее получена в наследство либо в дар от члена семьи, либо близкого родственника, либо по приватизации, по договору пожизненного содержания с иждивением либо на дату перехода права собственности к покупателю, если у продавца нет иной доли на жилое помещение (п. 3 ст. 217.1 НК, письмо Минфина от 24.12.2021 № 03-04-05/105730).

Последний случай, чаще всего, применяется к договорам долевого участия. Например, дольщик оплатил квартиру в январе 2019 году, акт приема-передачи подписан в 2020 году. В феврале 2022 года доля в квартире продана. На момент продажи у физического лица не было другого жилья.

Три года будет рассчитываться с периода оплаты, т. е. с 2019 года. Таким образом, на дату продажи доли в квартире в феврале 2022 года, 3-х летний срок владения истечет. Поэтому физическое лицо-продавец сможет воспользоваться данным освобождением и не будет заполнять декларацию 3-НДФЛ.

В остальных случаях действует пятигодичный срок владения квартирой.

В данном обзоре мы не рассматриваем ситуации освобождения семей от уплаты налога при продаже и купли недвижимости, введенное с 2021 года. В этом случае срок владения квартирой не имеет значения (Федеральный закон от 29.11.2021 № 382-ФЗ).

Если же у продавца доли в квартире не выполняются условия для освобождения от уплаты НДФЛ, то сумму исчисленного налога можно значительно уменьшить.

Как снизить сумму налога к уплате?

Снизить сумму налога при продаже доли в квартире можно двумя путями: применить имущественный вычет или учесть фактические расходы, связанные с приобретением этой доли.

В последнем случае можно учесть так называемые сопутствующие расходы, которые возникли в связи с приобретением доли. Например, услуги риелтора (пп. 2 п. 2 ст. 220 НК).

Если документов никаких нет либо продажная стоимость доли низкая, то можно применить имущественный вычет в размере 1 млн рублей (пп. 1 п. 2 ст. 220 НК).

В случае продажи доли в квартире, сумма имущественного вычета зависит от того, как была оформлена сделка.

Чаще всего, квартира продается как один объект по одному договору купли-продажи, а поэтому и имущественный вычет распределяется согласно установленным в процентном отношении долям (пп. 3 п. 2 ст. 220 НК).

Например, матери и дочери принадлежит ½ доли на квартиру, полученную в наследство в 2021 году. Мать и дочь решили продать квартиру в 2022 году за 3 млн рублей.

В данном случае и мать, и дочь смогут воспользоваться имущественным вычетом по 500 тысяч рублей:

1 млн рублей х ½ = 500 тысяч рублей.

Соответственно, полученный доход тоже заявляется в 1,5 млн рублей у каждого физического лица.

Таким образом, у каждого из продавцов доли в квартире сумма налога составит:

(1,5 млн рублей — 500 тысяч рублей) х 13% = 130 тысяч рублей.

Теперь рассмотрим второй вариант продажи доли в квартире.

Собственники долей в квартире могут их продать по отдельному договору. В этом случае имущественный вычет не рассчитывается пропорционально, а применяется весь вычет к каждому договору (письмо ФНС от 22.04.2015 № БС-4-11/6911@).

Например, мать продала свою долю за 1,5 млн рублей и дочь — за ту же сумму.

В данном случае и мать, и дочь смогут воспользоваться имущественным вычетом по 1 млн рублей.

Таким образом, у каждого из продавцов доли в квартире сумма налога составит:

(1,5 млн рублей — 1 млн рублей) х 13% = 65 тысяч рублей.

Как видим, продавать отдельно долю с точки зрения налогообложения выгоднее.

Как заполнить декларацию 3-НДФЛ при продаже доли?

Для того чтобы заявить имущественный вычет нужно заполнить декларацию 3-НДФЛ.

Декларацию можно легко заполнить, скачав программу налоговиков «Декларация».

В декларации нужно заполнить:

- титульный лист;

- раздел 1;

- раздел 2;

- Приложение № 1;

- Приложение № 6;

- Расчет к Приложению № 1.

В Приложении № 1 заполняется доход, который получен от продажи доли в квартире, а имущественный вычет либо сумма документально подтвержденных расходов заявляется в Приложении № 6.

В Расчете указывается информация о проданной доле в квартире. Затем сумма строки 050 — доход переносится в строку 070 Приложения № 1.

В том случае если доходы от продажи не превышают сумму имущественного вычета, декларация может не предоставляться.