За 2021 год сдается декларация по форме, утвержденной Приказом ФНС от 25.12.2020 № ЕД-7-3/958@. Это новая форма, несколько отличающаяся от той, которую сдавали за 2020 год.

Новая форма потребовалась из-за введения переходного периода утраты права на УСН с 2021 года.

Напомним: если доходы превысят 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысит 100 человек, но не более чем на 30 человек, можно продолжить применять УСН.

Общая информация о декларации

Состоит декларация из титульного листа и шести разделов. Титульный лист и раздел 3 общие для обоих видов УСН, однако разделы 1 и 2 для разных объектов налогообложения УСН различаются.

При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы за вычетом расходов» — разделы 1.2 и 2.2.

Раздел 3 нужно представлять только тем налогоплательщикам, которые получали целевое финансирования, не облагаемое налогом по УСН.

Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Разделы 1.1 и 2.1.1 являются обязательными для всех налогоплательщиков с объектом «Доходы», раздел 2.1.2 заполняют только плательщики торгового сбора.

Наличие отдельного раздела для них связано с тем, что уменьшать на этот сбор возможно только налог с доходов от деятельности, облагаемой торговым сбором. Т.е. если у организации (ИП) есть виды деятельности, не облагаемые торговым сбором, доход от них в раздел 2.1.2 не включается.

Следует учитывать то, что налог по УСН можно уменьшить на торговый сбор только организациям и ИП, зарегистрированным на территории Москвы, поскольку только в этом случае налог платится в тот же бюджет, что и сам сбор.

Все правила заполнения декларации изложены в Порядке заполнения, который можно найти на нашем сайте в разделе Бланки.

Обратите внимание! В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через ТКС.

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле по всему такому полю ставится прочерк:

При заполнении декларации через специальные программы, выравнивание цифр и текста производится по правому, а не по левому краю полей. Поэтому вид деклараций, заполненных в программе, заметно отличается от форм, заполненных вручную:

Прокачайте навык заполнения деклараций по УСН, платежных уведомлений и поручений для упрощенки по новым правилам на курсе Главбух на УСН. Чтобы понять, как проходит обучение, и оценить удобство, посмотрите бесплатный урок.

Титульный лист

Вверху титульного листа (а также вверху каждой страницы декларации) указывается ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют.

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. Обычно это код 34 (календарный год). Другие периоды возможны при ликвидации организации или прекращении деятельности ИП.

В поле «по месту нахождения (учета)» ставятся коды из Приложения 2 Порядка. У ИП код 120, у организаций 210.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель», название организаций пишется полностью, с указанием организационно-правовой формы (например, Общество с ограниченной ответственностью «Алмаз»)

Поля для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, не заполняют. Номер телефона можно не указывать, но в случае обнаружения ошибок и неточностей в декларации, наличие телефона поможет налоговым инспекторам быстрее донести информацию об этом до налогоплательщика, поэтому поле все-таки стоит заполнить.

Документы к декларации обычно не прикладываются, исключение — доверенность, если подписывается отчет представителем налогоплательщика.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается:

-

в случае, если подписывает руководитель организации, проставляется цифра «1» и пишется построчно фамилия, имя, отчество руководителя организации, ставится его подпись и дата подписания. Если декларацию подписывает индивидуальный предприниматель, то ставится также цифра «1», подпись и дата. ФИО предпринимателя указывать не надо.

-

в случае, если подписывает доверенное лицо организации или предпринимателя, то указывается цифра «2» и ФИО представителя построчно, подпись и дата. Если представитель налогоплательщика является юридическим лицом, то указывается ФИО лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации. В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле ФИО и дата.

Лицо, не подписывающее декларацию, а просто сдающее её в налоговую по поручению организации или ИП, не является представителем по заполнению декларации, и поэтому его фамилия на титульном листе не указывается.

Раздел 2.1.1

Заполнение декларации начинается с раздела 2.1.1, куда вносятся данные по доходам и взносам за отчетные периоды.

Сначала заполняется поле 101 «Код признака применения налоговой ставки». Цифру 2 ставят налогоплательщики, у которых в течение года доходы превысили 150 млн. рублей, и они начали применять ставку 8%. Все остальные ставят цифру 1.

В строке 102 следует выбрать признак налогоплательщика. ИП, не производящие выплат физическим лицам, выбирают признак 2. ИП, производящие выплаты физлицам и организации выбирают признак 1.

Помните, что неправильно выбранный признак приведет к неправильному заполнению декларации.

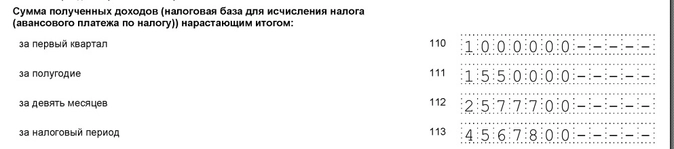

В строках 110-113 указывается сумма полученных доходов нарастающим итогом (а не квартальные суммы). Так, для подсчета дохода за 9 месяцев, надо взять все доходы, полученные с 1 января по 30 сентября включительно.

Ставки налогов в строках 120-123 составляют обычно 6%. Но некоторые регионы воспользовались правом уменьшения налоговых ставок, вплоть до нуля (у ИП, имеющих право на «налоговые каникулы»). Разные же ставки налога в этих строках могут быть, например, если организация или ИП сменили место регистрации и в новом регионе окажется другая ставка налога.

Для тех же налогоплательщиков, у которых доходы превысили 150 млн рублей, ставка повышается до 8%, а пониженные ставки не действуют.

Пример:

Организация работает в регионе, где установлена пониженная ставка налога. В 4 квартале доход у неё превысил 150 млн. рублей, но по итогам года превышения доходов в 200 млн. не было. Т.е. право на УСН сохранено. Вот так указываются проценты в строках 120-123:

ИП, применяющие ставку 0% должны представлять декларацию в налоговую инспекцию, несмотря на то, что налога к уплате нет. В декларации указываются данные о полученных доходах и ставка налога 0%. Не прочерки в строке налога, а именно 0. Иначе декларация не пройдет камеральную проверку в налоговой инспекции, ведь ставки «прочерк» в Налоговом кодексе не предусмотрено.

В строке 124 указывается обоснование применения пониженной налоговой ставки, если она применяется налогоплательщиком. Эти ставки устанавливаются региональными законами. Принцип формирования кода похож на тот, который используется в декларациях по налогу на имущество. Поле кода состоит из двух частей: в первой указывается семизначный код из приложения к Порядку заполнения декларации, а во второй части кодируется статья, часть, пункт, подпункт, абзац регионального закона. Пример приведен в Порядке заполнения. Но у нас в примере ниже будет другой код — из закона Ленинградской области. Пониженная ставка 3% указана в пункте 2 статьи 1-2 закона.

В строках 130-133 указывается начисленная сумма налога (авансового платежа) за соответствующие периоды. И вот тут заполнение строк зависит от того, какая цифра стоит в поле 101. Если там указана цифра 1, то заполнение простое — строки 110-113 умножаются на ставку налога из соответствующих строк 120-123.

Например, чтобы рассчитать сумму авансового платежа за 1 полугодие, надо сумму из строки 112 умножить на ставку налога, указанную в строке 122.

А вот если в поле 101 стоит цифра 2, т.е. применяется ставка 8%, то строки заполняются по-другому, начиная с квартала, в котором доходы превысили 150 млн. рублей.

Возьмем пример выше, когда ставка 8% применяется, начиная с 4 квартала. В этом случае строки 130-132 считаются как обычно, а потом доход за 4 квартал умножается на ставку 8% и полученный налог добавляется к налогу за 9 месяцев.

Строки 140-143 предназначены для сумм страховых взносов, пособий по временной нетрудоспособности и других расходов, на которые налогоплательщик может уменьшить исчисленный в строках 130-133 налог. Взносы и другие расходы должны указываться в те периоды, в которых они произведены. Если, например, взносы уплачены в апреле, то значит они указываются в строке 141. И не важно, что это оплата взносов за март месяц.

Порядок заполнения строк 140-143 зависит от признака налогоплательщика, указанного в строке 102. Если признак выбран «2», то значит налогоплательщик может уменьшить налог более чем на 50%, вплоть до нуля. Таким образом, строки 140-143 у него могут быть меньше или равны строкам 130-133, но не могут быть больше. Т.е. если в строке 133 начислен налог за год 20 тыс. рублей, то в строке 143 не может быть больше этой суммы, даже если вы уплатили 25 тыс. рублей взносов.

Если признак выбран «1», то строки 140-143 не могут быть более половины суммы исчисленного налога в строках 130-133, потому что налог можно уменьшать не более чем на 50%. Исключение составляют плательщики торгового сбора, поскольку ограничение в 50% для этого сбора не установлено. Но данные о торговом сборе в строках 140-143 раздела 2.1.1 не указываются.

Раздел 2.1.2

Плательщикам торгового сбора для уменьшения налога на торговый сбор, следует заполнять раздел 2.1.2. Тем, кто этот сбор не платит или не может уменьшить на него налог, заполнять раздел не надо и включать его в состав отчета тоже.

Заполнение строк 110-143 идентично заполнению этих же строк в разделе 2.1.1, с небольшим отличием. Как уже было написано выше, в разделе указываются только данные по деятельности, облагаемой торговым сбором. При наличии доходов по видам деятельности, не облагаемым торговым сбором, налогоплательщикам необходимо вести раздельный учет не только выручки, но и страховых взносов (и других расходов, уменьшающих налог). При этом правило уменьшения налога на взносы (не более, чем 50% у организаций и ИП с работниками), действует и при заполнении этого раздела.

В строках 150-153 указывается весь торговый сбор, уплаченный в 2021 году (даже если это был сбор, уплаченный за 2020 год). А в строках 160-163 только сбор, уменьшающий налог. Напомним, что торговый сбор может уменьшить исчисленный налог вплоть до нуля. Для определения размера торгового сбора, уменьшающего налог, необходимо из строк 130-133 вычесть соответствующие строки 140-143. Если полученные результаты больше строк 150-153, то в строках 160-163 повторяются данные строк 150-153. Если меньше, то указывается разница между строками 130-133 и 140-143.

Пример: в строке 130 раздела 2.1.2 сумма налога составляет 60 000 рублей. Сумма взносов и иных расходов, уменьшающих налог (строка 140) равна 30 000 рублей. Сумма торгового сбора в строке 150 так же 30 000 рублей, значит в строку 160 «помещается» весь уплаченный торговый сбор за 1 квартал.

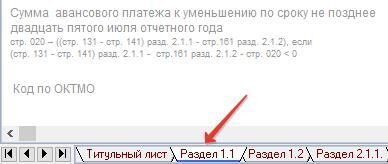

При расчете уменьшения налога за год получается другая ситуация. Допустим, разница строк 133 и 143 составляет 331 200 рублей, тогда как торговый сбор за год уплачен в размере 390 000 рублей. Таким образом, уменьшить налог на торговый сбор можно только на 331 200 рублей, что и отражается в строке 163. Данные из строк 160-163 пригодятся для заполнения раздела 1.1 декларации.

Раздел 1.1

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его один раз, в строке 010.

В строке 020-110 указываются суммы начисленных авансовых платежей за отчетные периоды и налог за календарный год. Для расчета платежей берутся суммы из раздела 2.1.1 и 2.1.2 декларации. От суммы налога, указанного в строке 130, отнимается сумма взносов, указанная в строке 140. Налогоплательщики, уменьшающие налог на торговый сбор, считают эту строку несколько иначе: из строки 130 раздела 2.1.1 вычитается строка 140 этого же раздела, а потом строка 160 раздела 2.1.2.

При расчете налога за остальные периоды, также берутся данные из раздела 2.1.1 и 2.1.2, но при этом вычитается ранее начисленная сумма в разделе 1.1. Если сумма налога получается с минусом, она указывается в строке «к уменьшению», а не к уплате.

Пример: в разделе 1.1 в строке 070 указана сумма 60000 рублей. В разделе 2.1.1 в строке 133 указана сумма 481 200 рублей, в строке 143 — 150000 рублей, в разделе 2.1.2 в строке 163 — 331 200 рублей. Считаем по формуле: строки 133-143-163-070 481200 —150000 — 331200 — 60000 = – 60000 рублей. Получается налог за год к уменьшению и поэтому 600 рублей (без минуса!) указывается в строке 110 раздела 1.1.

Помните, что не всегда цифра в строке 100 означает, что именно эту сумму необходимо доплатить, а в строке 110, что именно эту сумму налоговая вам должна вернуть. Как уже выше писалось, в декларации не указываются уплаченные вами суммы в течение года, а они могут не совпадать с данными раздела 1.1.

Чтобы понять, сколько же надо доплатить налога за год (и надо ли вообще это делать), отнимите от строки 133 раздела 2.1 строку 143 раздела 2.1.1 (плательщикам торгового сборе надо вычесть еще и строку 163 раздела 2.1.2) и вычтите сумму авансовых платежей, которую вы уплатили за отчетный год. Если полученная сумма с плюсом, налог в этой сумме надо доплатить. Если с минусом, то налог вы переплатили.

Пример: Согласно разделу 1.1. декларации сумма, к возмещению в строке 110 составляет 6000 рублей. Однако организация не уплатила авансовый платеж за 9 месяцев в этой же сумме, поэтому возвращать ей нечего.

В разделе 1.1 появилась новая строка 101, в ней указывается сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету. Эту строку заполняют те ИП, которые утратили право на применение ПСН и у них осталась переплата по этому налогу. Её можно зачесть в счет налога по УСН. Все остальные ИП (и тем более организации), в строке ставят прочерки.

Образец декларации с торговым сбором и ставкой налога 8% можно посмотреть в прикрепленном файле.

Сдают декларацию по УСН как частные предприниматели, так и юридические лица, которые имеют право работать и работают на этом режиме. Делать это нужно всего лишь раз в год. Сроки сдачи декларации по УСН за 2022 год:

- ИП должны подать декларацию до 25 апреля;

- компании должны отчитаться перед ИФНС до 27 марта (перенос с 25 числа из-за выходных).

Декларация по УСН включает титульный лист и три раздела. Но каждая компания заполняет свой набор разделов. Компании и ИП с объектом «доходы» заполняют все разделы декларации, кроме 1.2, 2.2. Раздел 2.1.2 заполняют плательщики торгового сбора, раздел 3 — получатели целевого финансирования.

Объект «доходы минус расходы» обязует отчитывающееся лицо заполнить титульный лист, разделы 1.2, 2.2 и 3 (если есть целевое финансирование).

Как заполнить декларацию, подробно поясняет Приказ ФНС РФ от 25.12.2020 № ЕД-7-3/958@. Форма декларации по УСН за 2021 год также утверждена этим приказом, она учитывает новые правила упрощенки и реализована в Экстерне.

Декларация по УСН — скачать бланк

Декларация по УСН сдается на бумаге или электронно.

Самый простой и надежный способ сдать декларацию — отправить ее электронно. Но в таком случае ваша фирма должна быть подключена к документообороту с контролирующими органами.

Если нет договора со спецоператором, можно отправить документ почтой.

И еще один способ, которым чаще всего пользуются только ИП, — это личное посещение инспектора. Налоговая декларация по УСН сдается в кабинет по приему отчетности. В знак подтверждения приема декларации по УСН инспектор ставит отметку о ее принятии и дату.

Бумажный отчет нельзя подавать, если среднесписочная численность сотрудников превышает 100 человек.

Если упрощенцы не вели деятельность и не имели доходов в течение года, они должны сдать в налоговую инспекцию нулевую декларацию и другую отчетность. Это относится и к предпринимателям на налоговых каникулах.

За непредставление отчетности предусмотрены штрафные санкции. Штраф за нарушение сроков или непредставление декларации составляет 5 % от неуплаченной суммы налога за каждый полный и неполный месяц просрочки. При этом штраф не может быть меньше 1000 рублей и больше 30 % указанной суммы (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300 — 500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

![]()

Заполнить, проверить и сдать декларацию по УСН через Контур.Экстерн

Сдать бесплатно

Образец заполнения декларации УСН

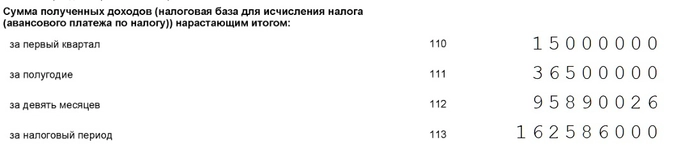

ООО «Детали» под руководством директора Виталия Михайловича Лещина в 2022 году заработало:

в 1 квартале — 25 000 рублей;

во 2 квартале — 18 000 рублей, т. е. за полугодие суммарный доход составит 43 000 (25 000 + 18 000);

в 3 квартале — 68 000 рублей, т. е. за 9 месяцев доход составил 111 000 (25 000 + 18 000 + 68 000);

в 4 квартале — 78 000 рублей, т. е. за год ООО «Детали» заработало 189 000 (25 000 + 18 000 + 68 000 + 78 000).

Данные по взносам:

- За 1 квартал начислено 2 100 рублей.

- За 2 квартал — 2 100 рублей (нарастающим итогом 4 200 рублей).

- В 3 квартале начислено 1 400 рублей (нарастающим итогом 5 600 рублей).

- И в последнем квартале года начислено взносов на сумму 2 500 рублей (итого за год 8 100 рублей).

Все доходы бухгалтер компании отразит в разделе 2.1.1 нарастающим итогом (именно этот раздел заполняет ООО «Детали», так как работает на УСН с объектом «доходы»). Тут же производится расчет налога. Ставка налога весь период была стандартная — 6 %. Так как пониженные ставки не применялись, поле 124 можно оставить пустым.

Далее по строкам 130-133 указываются суммы исчисленного налога (авансовых платежей). Они указываются нарастающим итогом с начала года и не учитывают страховые взносы. Для строки 130 сумма определяется как произведение строки 110 и ставки налога. Для строки 131 — как произведение строки 111 и ставки налога в соответствующем периоде. Далее аналогично.

На следующей странице раздела заполним информацию по страховым взносам, пособиям по временной нетрудоспособности и платежей по договорам добровольного личного страхования. Обратите внимание, что при наличии сотрудников в декларации взносы указываются не в полной сумме — они не должны быть выше половины исчисленного авансового платежа для ООО и ИП с сотрудниками. Так, в первом квартале налог равен 1 500 рублей, а уплачено взносов 2 100 рублей. Половина взносов составит 1 100 рублей, а половина налога — 750 рублей. То есть налог можно уменьшить на взнос только в размере 750 рублей. Поэтому в строке 140 раздела 2.1.1 бухгалтер укажет 750.

На основании раздела 2.1.1 нужно заполнить раздел 1.1.

По строке 010 указывается ОКТМО по местонахождению организации, затем, при его неизменности, в строках 030, 060 и 090 код не дублируется.

Строка 020: стр. 130 раздела 2.1.1 — стр. 140 раздела 2.1.1 = 1 500 — 750 = 750.

Строка 040: стр. 131 раздела 2.1.1 — стр. 141 раздела 2.1.1 = 2 580 — 1 290 = 1 290. Из полученной суммы нужно вычесть ранее начисленный авансовый платеж (стр. 020 раздела 1.1): 1 290 — 750 = 540.

По аналогии заполняются строки 070 и 100.

Строки 050, 080 и 110 заполняются, если в результате вычитания авансовый платеж за соответствующий период получается отрицательным. При этом строка с суммой авансового платежа к уплате не заполняется.

При совмещении УСН и патента можно заполнить строку 101. В ней отражается сумма налога, уплаченная по ПСН, которая подлежит зачету.

Уточненную декларацию по УСН нужно подать, если обнаружены ошибки в периоде, за который уже отчитались. Для уточненной декларации используется форма, которая применялась в периоде сдачи первичной отчетности. Уточненную декларацию нужно подавать только в электронном виде при среднесписочной численности сотрудников за предыдущий год больше 100 человек.

Декларация по УСН — это налоговый отчет, который налогоплательщики на этом спецрежиме сдают в ИФНС, чтобы отчитаться по данному виду налога. Декларация применяется при любом объекте налогообложения по УСН — «Доходы» или «Доходы минус расходы».

Нужно заполнить новый отчет. Для этого на титульном листе ставится номер корректировки в специальном поле, а далее в декларации указывается верная информация.

Выясните, по какой причине ИФНС не приняла декларацию по УСН. Если это неверный формат документа, нужно уточнить, какой формат требуется использовать. Если расчет подали не в ту налоговую инспекцию, нужно отправить документ в свою ИФНС. Если есть серьезные ошибки, исправьте их и снова сдайте исходную декларацию.

Для отправки декларации по УСН в налоговую инспекцию можно использовать Контур.Экстерн. Можно подключить любой из тарифов — все они включают сдачу отчетности в ИФНС («Оптимальный», «Оптимальный плюс», «Максимальный» и другие).

Какие сервисы и программы помогут оформить декларацию по УСН

В век всеобщей компьютеризации число налогоплательщиков, оформляющих бумажные декларации в ручном режиме, стремительно приближается к нулю. Упрощенцы также задаются вопросом, можно ли автоматически заполнить декларацию по УСН?

Современные сервисы и учетные программы действительно позволяют мгновенно рассчитывать налог по введенным налогоплательщикам исходным данным и тут же автоматически формировать готовую декларацию.

На сайте ФНС есть два бесплатных сервиса, с помощью которых можно заполнить декларацию по УСН онлайн:

На коммерческих сайтах также можно найти автоматизированных помощников, позволяющих заполнить бесплатно декларацию по УСН-2022 — веб-приложения, позволяющие в автоматическом режиме заполнить отчет на основании данных налогоплательщика. Некоторые из них дают возможность не только получить готовую декларацию, но и увидеть построчные расчеты и пояснения, корректность которых легко проверить.

О разнообразных сервисах, способных облегчить нашу жизнь, рассказываем в материалах:

- «Заполнить платежки поможет новый сервис Центробанка»;

- «Обзор программ и сервисов для ведения бухгалтерии онлайн»;

- «Новое в сервисах ФНС».

Форма декларации и сроки представления

Начиная с отчетности 2021 года, действует новая форма декларации. Хотя в планах законодателей есть идеи скорректировать ее. Но на момент выхода статьи новая форма не утверждена.

На рисунке ниже представлен минимальный набор необходимых сведений об актуальной форме декларации по УСН и крайних отчетных датах для ИП и компаний:

Обратите внимание на изменение сроков сдачи налогового отчета. Если в 2022 г. за 2021 год юрлица отчитывались до 31 марта, а предприниматели – до 4 мая (с учетом переноса с 30 апреля), то в 2023 году отправить отчет за 2022 г. в налоговую инспекцию следует на несколько дней раньше: организациям – до 27 марта (с учетом переноса с субботы 25 марта), ИП – до 25 апреля. Важно не пропустить установленные сроки во избежание штрафных санкций.

Подробнее о новшествах декларации по УСН читайте здесь.

Вышеуказанные сроки представления декларации по УСН нужно соблюдать тем налогоплательщикам, которые продолжают применять упрощенную систему налогообложения в обычном порядке. Для тех компаний и ИП, которые утратили право на применение этого спецрежима, срок подачи декларации иной (пп. 2 и 3 ст. 346.23 НК РФ).

С 2021 года введены повышенные лимиты УСН, на которых применяются повышенные ставки налога, позволяющие налогоплателщикам продолжать применять УСН при превышении стандартных лимитов.

Подробнее об условиях перехода на упрощенку и ее применения рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности.

Сколько листов декларации заполнять

Декларация по УСН состоит из титульного листа и шести разделов. Однако все разделы в состав декларации включать не требуется. Упрощенцы с базой «доходы» и «доходы минус расходы» заполняют свой набор разделов (см. на рисунке):

Но и этот состав декларации не является окончательным. Если упрощенец с базой «доходы» не является плательщиком торгового сбора, раздел 2.1.2 он в декларацию не включает. То же правило действует и для раздела 3 — его заполняют и представляют в составе декларации плательщики УСН-налога, получившие средства целевого финансирования, целевые поступления и другие средства, указанные в пп. 1 и 2 ст. 251 НК РФ (п. 8.1 Порядка заполнения декларации по УСН, утв. приказом № ЕД-7-3/958@). Остальные упрощенцы этот раздел в состав декларации по УСН не включают.

Требования к оформлению: 5 основных правил

Перечислим 5 обязательных для выполнения правил оформления декларации по УСН (пп. 1.3─1.6 Порядка заполнения декларации по УСН, утв. приказом № ЕД-7-3/958@):

- Правило отражения стоимостных показателей.

Все стоимостные показатели должны заноситься в декларацию в полных рублях: значения менее 50 копеек отбрасываются, а 50 и более копеек округляются до полного рубля.

- Правило нумерации страниц.

Все страницы декларации должны иметь сквозную нумерацию начиная с титульного листа. Формат номеров: «001», «002» … «010». Для проставления номера страницы отведено специальное поле из трех знакомест.

- Правило оформления бумажной декларации.

Для деклараций, заполняемых ручным способом, действуют особые требования:

- заполнять показатели декларации допустимо только чернилами синего, фиолетового или черного цвета;

- исправлять ошибки с помощью корректирующего средства недопустимо;

- двусторонняя печать декларации и скрепление ее листов, приводящее к порче бумажного носителя, запрещены.

- Правило заполнения полей.

Для разных видов информации необходимо применять свои форматы:

- Правило заполнения полей декларации при отсутствии показателей.

Если у налогоплательщика отсутствует какой-либо показатель для заполнения, предназначенное для него поле прочеркивается (проводится прямая линия посредине знакомест по всей длине поля).

Инструкция по заполнению декларации

Подробная инструкция по заполнению УСН-декларации приведена в приложении 2 к приказу № ЕД-7-3/958@.

Покажем, как заполнить декларацию по УСН на примере:

ООО «Прогресс» применяет УСН с базой «доходы минус расходы». За 2022 год по данным КУДиР (книги учета доходов и расходов) показатели работы компании нарастающим итогом составили:

|

Период |

Доходы, руб. |

Расходы, руб. |

Доходы минус расходы, руб. |

|

1-й квартал |

3 778 065 |

1 998 006 |

1 780 059 |

|

Полугодие |

7 985 066 |

3 022 380 |

4 962 686 |

|

9 месяцев |

11 445 119 |

5 655 442 |

5 789 677 |

|

Год |

14 749 390 |

8 170 448 |

6 578 942 |

Прекращать свою деятельность, реорганизовываться или переходить на иной режим налогообложения компания не планирует. Целевое финансирование в истекшем году она не получала. В регионе нахождения компании действует обычная ставка для упрощенцев с базой «доходы минус расходы» — 15%.

С учетом этого бухгалтер ООО «Прогресс» определил состав декларации по УСН за 2022 год: титульный лист, разделы 1.2 и 2.2.

Титульный лист

Как бухгалтер ООО «Прогресс» заполнил основные поля титульного листа, показано на образце:

После заполнения титульного листа бухгалтер перешел к основной (расчетной) части декларации — разделу 2.2. Раздел 1.2 он пока оставил незаполненным, так как данные для него появятся только после заполнения раздела 2.2.

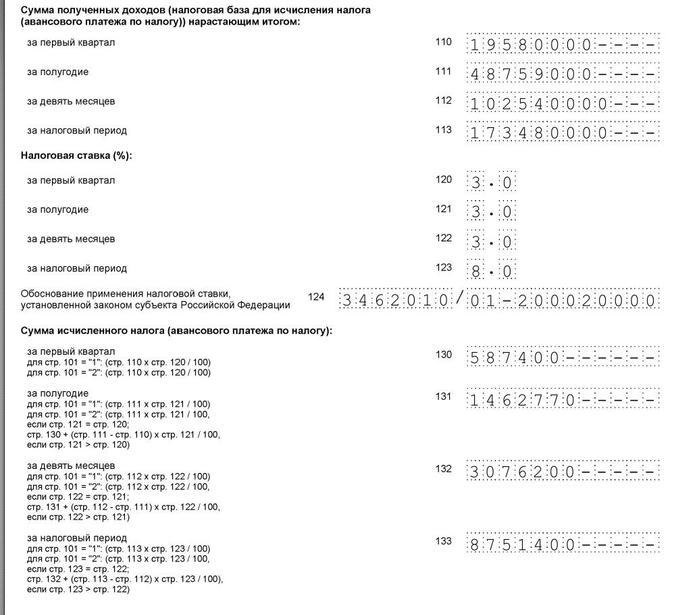

Раздел 2.2

Раздел 2.2 бухгалтер заполнил на основе данных о доходах и расходах, налогооблагаемой базе (доходы минус расходы), а также о ставке УСН-налога. Затем он исчислил сумму авансовых платежей и налога по отчетным периодам и за календарный год.

Как выглядит заполненный раздел 2.2, смотрите на образце декларации по УСН:

Пояснения по заполнению раздела 2.2:

Раздел 1.2

Завершающим этапом в оформлении декларации по УСН является заполнение раздела 1.2:

Пояснения по заполнению раздела 2.1:

Скачайте образец заполнения декларации по УСН

Расходы упрощенца: важные уточнения от чиновников

Упрощенцы с базой «доходы минус расходы» при вычислении суммы УСН-налога имеют возможность уменьшать полученные доходы на сумму произведенных за этот же период расходов. Перечень таких расходов ограничен (ст. 346.16 НК РФ).

Упрощенцу важно не только сверять все расходы с этим перечнем, но и учитывать разъяснения чиновников и судебные решения по отдельным видам расходов, которые помогут безошибочно определить налогооблагаемую базу и правильно исчислить УСН-налог.

Можно ли принять к учету «коронавирусные» расходы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Ознакомьтесь с набором «спорных» расходов упрощенцев и ссылками на НК РФ, судебные решения и разъясняющие письма чиновников:

Итоги

Декларацию по УСН можно заполнить бесплатно онлайн через специальные сервисы на сайте ФНС, с помощью веб-приложений на коммерческих сайтах и иными способами. Программное заполнение декларации предпочтительнее ручного, так как позволяет автоматически исчислить налог и избежать погрешностей в вычислениях. Состав декларации зависит от того, какой объект налогообложения применяет упрощенец: «доходы» или «доходы минус расходы».

Важное обновление!

Декларация по УСН изменилась в 2021 году. Это значит, что декларацию по УСН за 2021 год будем сдавать по новой форме. Это изменение вступило в силу с 21 марта 2021 года.

Ниже приведен алгоритм заполнения нулевой декларации по УСН за 2021 год по новой форме, которая действует, начиная с 21 марта 2021 года (согласно приказу ФНС от 25.12.2020 № ЕД-7-3/958@)

Собственно говоря, как и обещал ранее, статью обновил и ниже приведен пример оформления декларации УСН по новым правилам.

Напоминаю, что на мой Телеграмм-канал можно подписаться по этой ссылке:

Подписаться на оперативные новости для ИП и самозанятых

Так вы точно не пропустите новые видео и важные новости!

Добрый день, уважаемые ИП!

Мы уже с Вами научились заполнять нулевую декларацию по УСН вот в этой небольшой статье:

Разумеется, большинство ИП работают и получают реальный доход. В этом случае им нужно заполнить уже декларацию по ИП, где есть поступления денежных средств за отчетный год. То есть, сегодня речь пойдет о заполнении НЕнулевой декларации.

Прежде чем приступить к статье отмечу, что я рекомендую использовать бухгалтерские программы и сервисы, которые регулярно обновляются разработчиками. И ни в коем случае не рекомендую вести учет полностью в ручном режиме, так как все слишком быстро меняется.

Тем не менее, иногда полезно проверить декларацию по УСН, которая составлена при помощи программы «Налогоплательщик ЮЛ», которая является эталоном оформления для налоговой отчетности. Почему эталон? Дело в том, что это официальная программа ФНС, которая содержит самые свежие формы налоговой отчетности (если ее вовремя обновлять, конечно).

Итак, давайте рассмотрим вопрос заполнения НЕнулевой декларации на конкретном примере:

- ИП на упрощенке (УСН 6%) без сотрудников;

- Годовой доход ИП не превысил 150 миллионов рублей.

- ИП не перешел в режим, когда налог по УСН считает ФНС (ожидается, что в 2021 году можно будет добровольно отказаться от сдачи декларации по УСН «доходы» для тех ИП, которые применяют онлайн-касс. На момент написания этой статьи — это пока законопроект. Подробнее здесь).

- Нужно составить декларацию за 2021 год;

- ИП не является плательщиком торгового сбора;

- В течение всего года сохранялась ставка в размере 6% по налогу УСН;

- ИП работал полный год;

- Доход за отчетный год был.

- Все взносы на обязательное пенсионное и медицинское страхование были сделаны полностью и своевременно;

- ИП не получал имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

- Декларация должна быть по форме 2021 года (согласно приказу ФНС от 25.12.2020 № ЕД-7-3/958@)

Какую программу будем использовать для составления декларации по УСН?

Будем использовать отличную (и бесплатную) программу под названием “Налогоплательщик ЮЛ”.

Не бойтесь, у меня есть подробная инструкция о том, как ее установить и настроить. Прочтите сначала вот эту статью, и установите ее на свой компьютер:

Будем считать, что вы установили программу и корректно прописали свои реквизиты по ИП.

Важно. Программа “Налогоплательщик ЮЛ” постоянно обновляется. Это значит, что ее необходимо обновить до самой свежей версии перед заполнением декларации. Саму программу можно скачать вот здесь: https://www.nalog.ru/rn77/program/5961229/

В статье ниже приведен пример ее заполнения в программе версии 4.70.2. Разумеется, у вас может быть более новая версия.

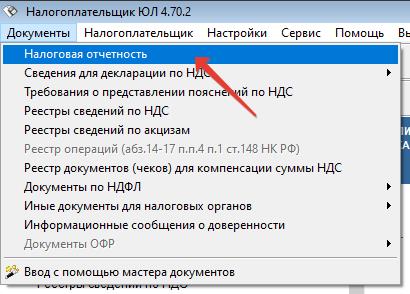

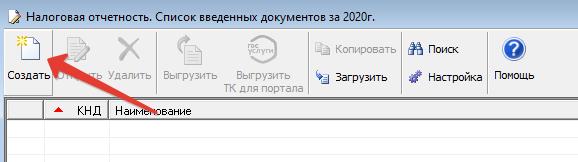

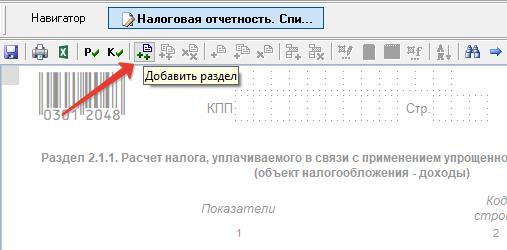

1 шаг: Запускаем программу “Налогоплательщик ЮЛ”

И сразу в меню “Документы” – “Налоговая отчетность” создаем шаблон налоговой декларации по УСН. Для этого нужно нажать на иконку со значком “Создать”

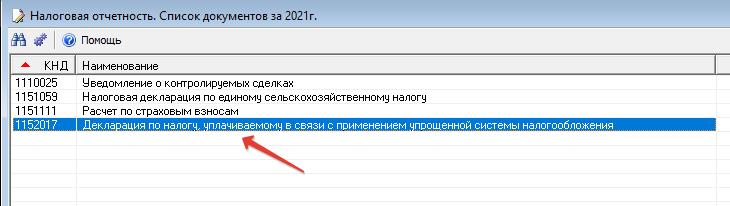

А затем выбрать форму № 1152017 “Декларация по налогу, уплачиваемому в связи применением упрощенной системы налогообложения”

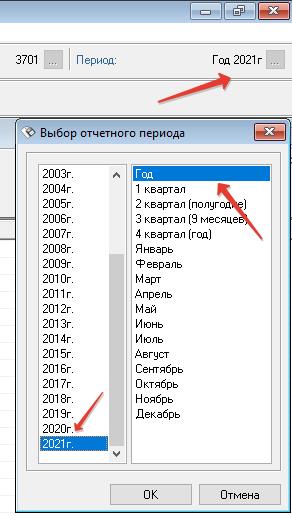

Да, еще важный момент

Перед составлением декларации необходимо указать год, за который мы ее будем составлять. Для этого необходимо в правом верхнем углу программы выбрать налоговый период.

Например, для декларации за 2021 год необходимо выставить вот такие настройки:

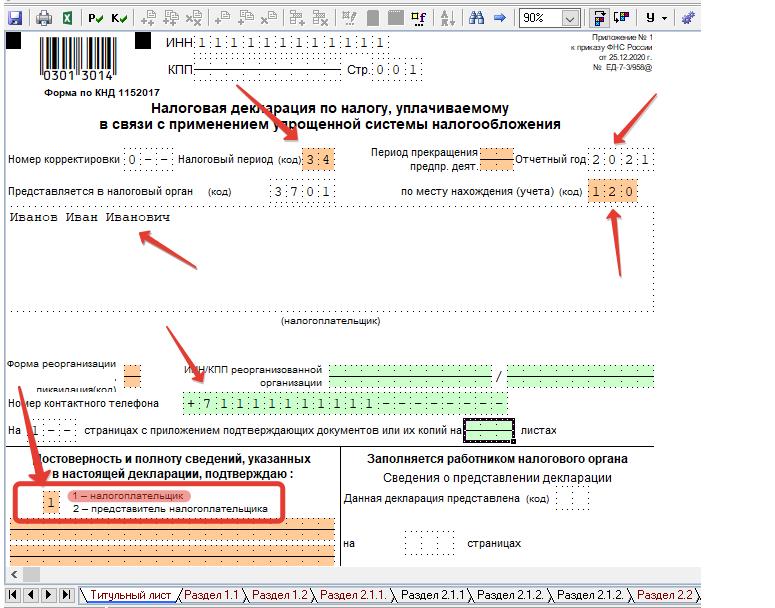

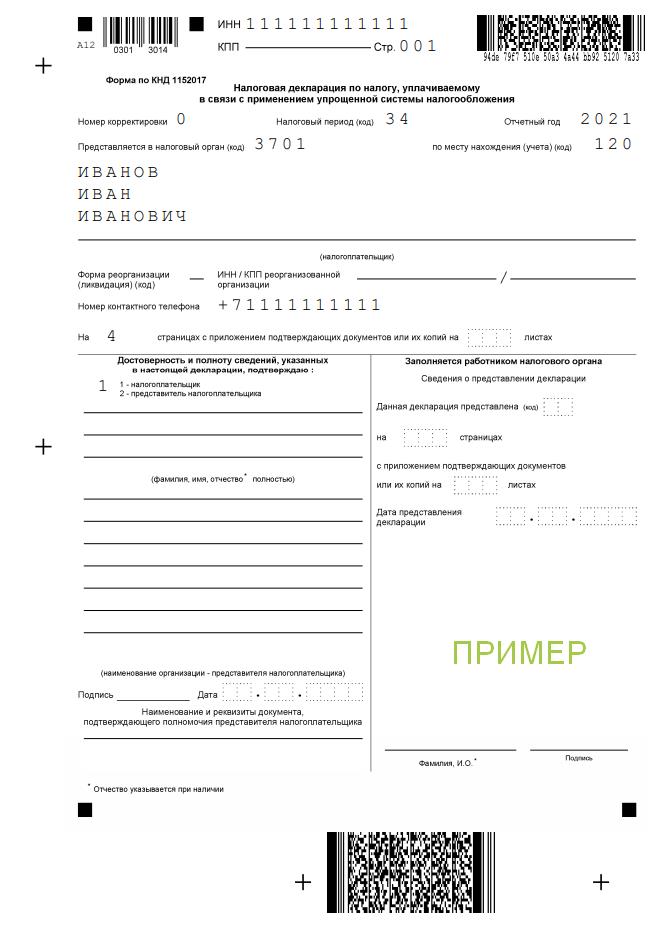

2 шаг: Заполняем Титульный Лист

Первое, что мы видим – это титульный лист декларации, который необходимо корректно заполнить.

Естественно, у меня для примера взят сказочный персонаж Иван Иванович Иванов из города Иваново =) Вы вставляете свои РЕАЛЬНЫЕ реквизиты по ИП.

Какие-то данные подтягиваются автоматически. Например, ФИО и ИНН, номер вашей налоговой инспекции, ОКТМО…

Напомню, что предварительно программу “Налогоплательщик ЮЛ” нужно настроить, и еще раз отсылаю вот к этой статье:

Раз мы делаем декларацию за год, то и период необходимо выставит соответствующий. Просто выбираем код “34” “Календарный год” (см. рисунок)

Если декларацию будете сдавать самостоятельно, то вот в этих ячейках ничего трогать НЕ надо. (см. рисунок ниже)

Здесь ничего не трогаем, так как сдавать будем сами, без представителей. Должна стоять единица.

Больше ничего на титульном листе не трогаем, так как будем сдавать декларацию при личном визите, без представителей.

Кстати, обратите внимание, что на титульном листе декларации по УСН больше не нужно указывать свой ОКВЭД.

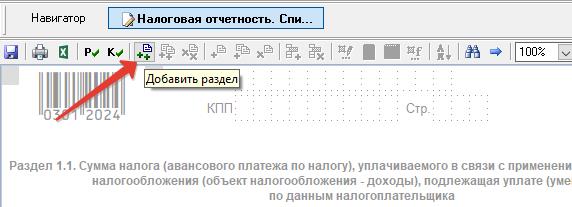

3. Шаг: Заполняем раздел 1.1 нашей декларации

В самом низу программы нажмите на закладку “Раздел 1.1” и увидите новый лист, который тоже предстоит заполнить.

Многие пугаются, так как он по-умолчанию неактивен и не дает заполнить нужные данные.

Ничего страшного, справимся =)

Чтобы активировать этот раздел нужно нажать на вот эту иконку “Добавить раздел” (см. рисунок ниже), а лист сразу будет доступен для редактирования.

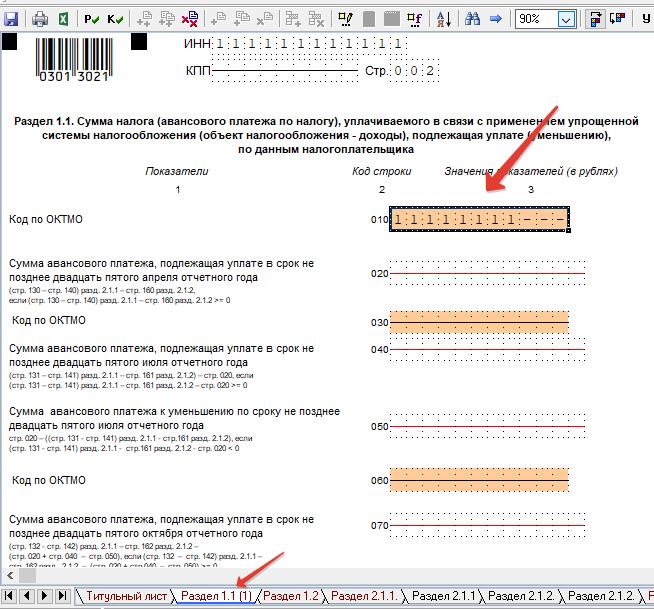

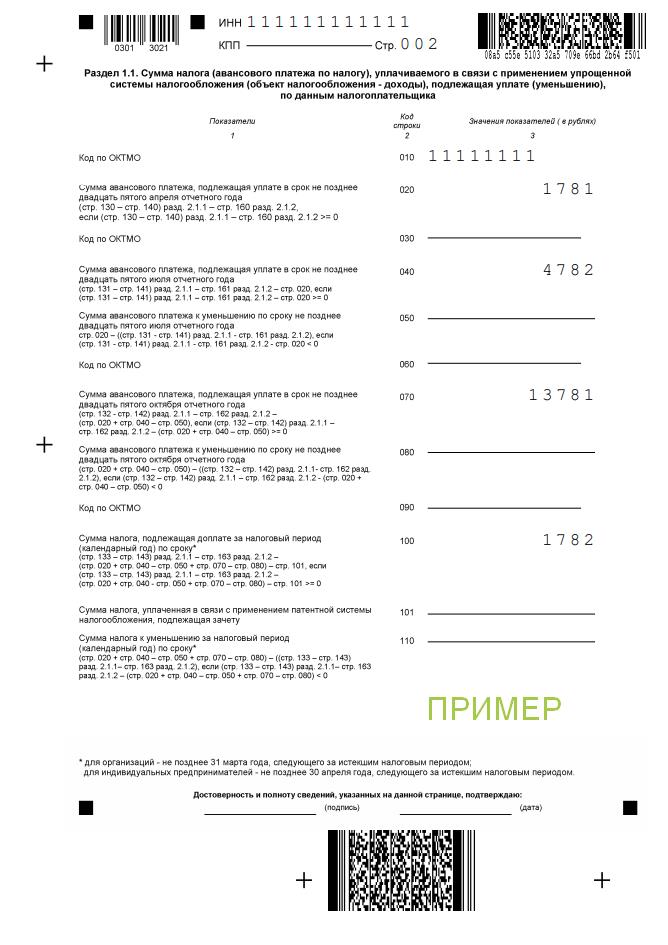

Тут совсем все просто: нужно лишь прописать свой код ОКТМО (Общероссийский классификатор территорий муниципальных образований) в строке 010.

Если не знаете, что такое ОКТМО, то прочтите вот здесь. В моем примере указан несуществующий ОКТМО 1111111.

Вы указываете свой реальный код по ОКТМО, который можете уточнить в своей налоговой инспекции. Кстати, там же можете уточнить код своей ИФНС, который нужно указать на титульном листе (в нашем примере это код 3701).

Больше ничего не трогаем на листе 1.1 нашей декларации.

Но если ОКТМО в течение года изменился, то необходимо указать новый код в соответствующих строках. Такое может случиться, например, при смене реквизитов налоговой инспекции, или при смене места жительства самого ИП.

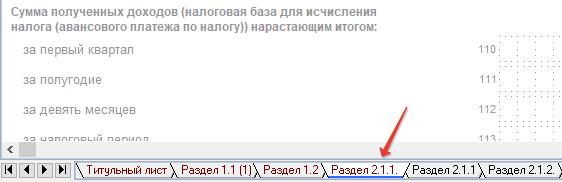

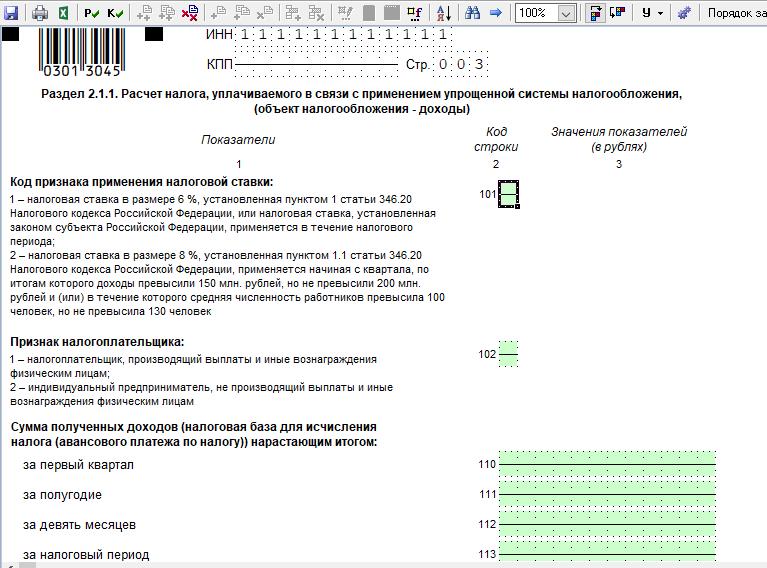

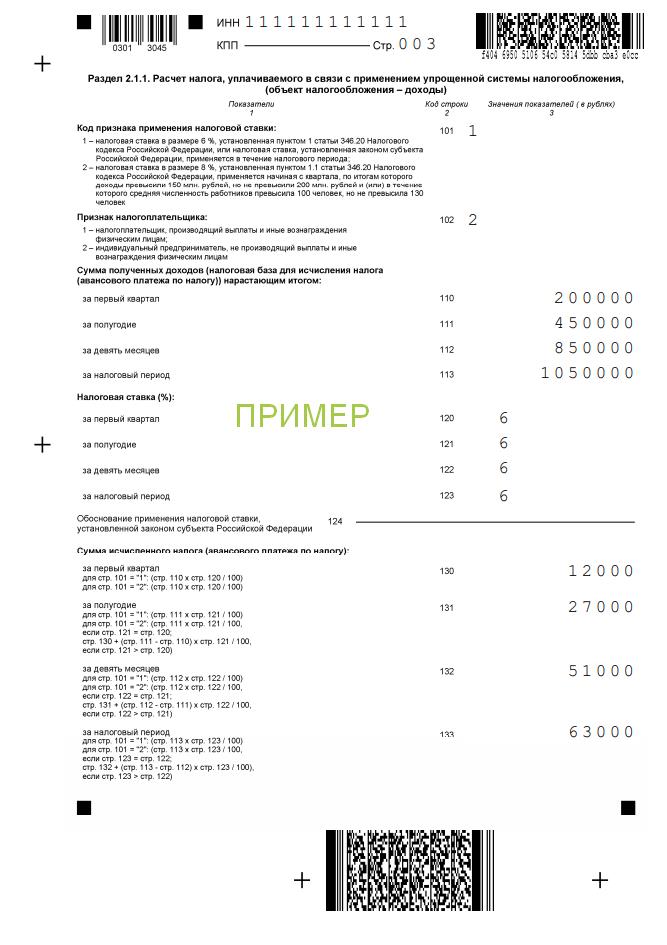

4. Шаг: Заполняем раздел 2.1.1 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)”

Опять в самом низу нашего документа выбираем соответствующую закладку:

“Раздел 2.1.1” и активируем лист кнопкой “Добавить Раздел” (точно так же, как и активировали предыдущий лист)

И видим самый главный раздел нашей декларации, который придется заполнить

Причем, этот раздел состоит из двух частей.

Если внимательно присмотреться, то в этой программе две вкладки с названием «Раздел 2.1.1(1)»

Если нажать на вторую вкладку, то увидим вторую часть раздела:

В эти две части (два листа) нужно внести данные по доходам нашего ИП за отчетный год

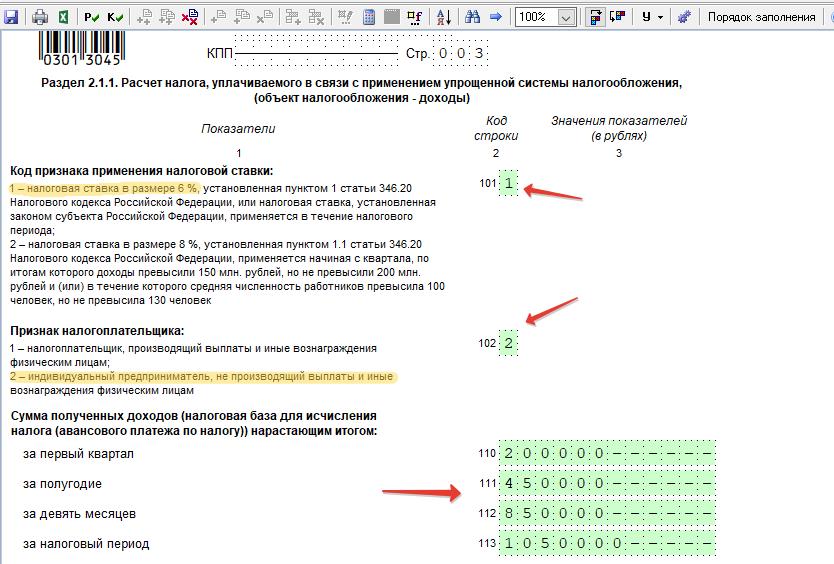

Предположим, некий Иван Иванович Иванов за 2021 год получил следующий доход поквартально :

- Квартал 1: 200 000 рублей;

- Квартал 2: 250 000 рублей;

- Квартал 3: 400 000 рублей;

- Квартал 4: 200 000 рублей;

Для удобства я взял небольшие суммы по доходам и округлил до нулей, чтобы было легче считать. Понятно, что у вас могут быть суммы с копейками, в этом случае нужно округлять до целых рублей по правилам арифметики.

Обратите внимание, что строки № 110, 111, 112, 113 декларации необходимо заполнить НАРАСТАЮЩИМ итогом:

- 200 000

- 450 000

- 850 000

- 1 050 000

То есть, суммируем каждый квартал с предыдущими кварталами!

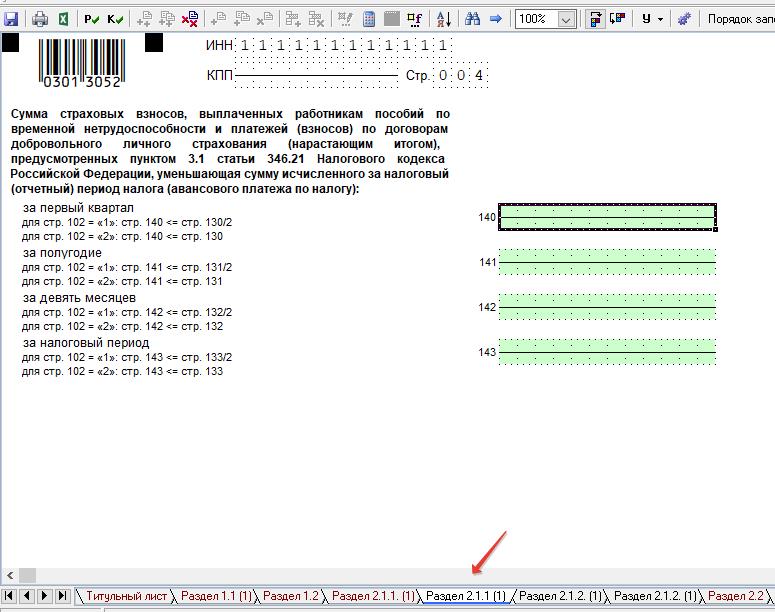

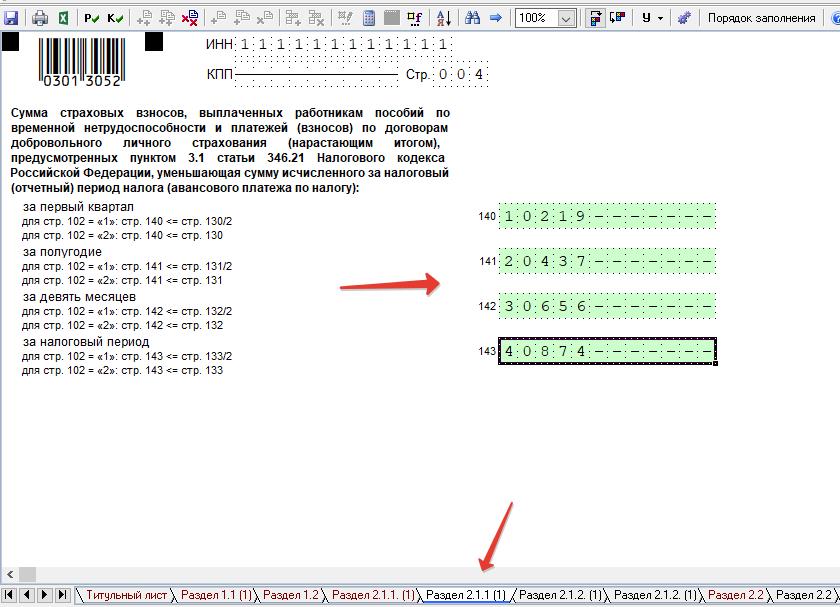

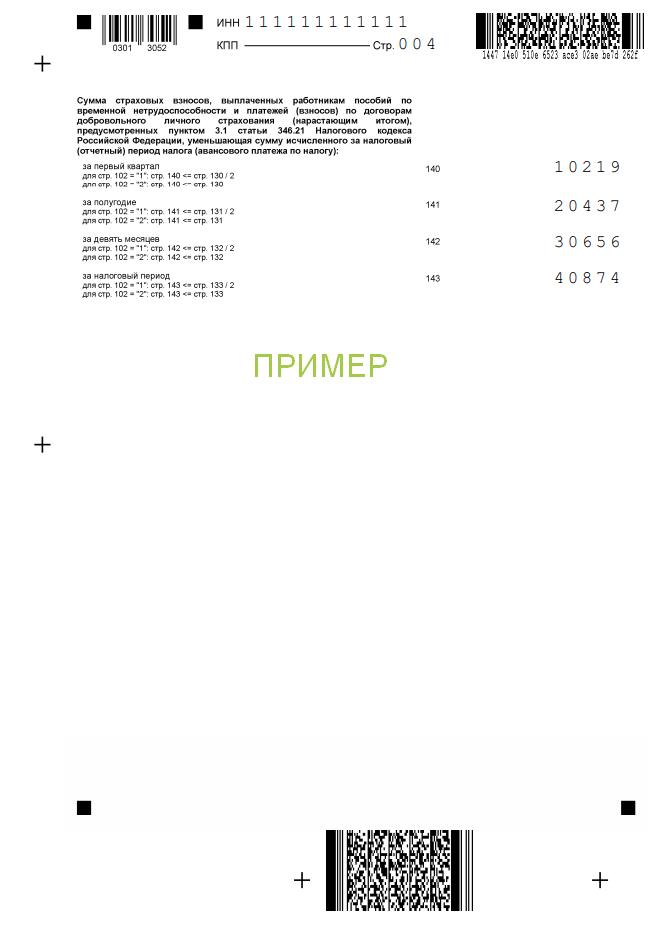

Пусть наш ИП оплатил обязательные взносы на пенсионное и медицинское страхование следующим образом:

- Квартал 1: 10218,50 рублей

- Квартал 2: 10218,50 рублей

- Квартал 3: 10218,50 рублей

- Квартал 4: 10218,50 рублей

Тогда заполняем № 140, 141, 142, 143 следующим образом:

- 10219

- 20437

- 30656

- 40874

(с учетом округлений до целых рублей, по правилам арифметики)

Еще раз обращаю Ваше внимание, что доходы и взносы на пенсионное и медицинское страхование вносим НАРАСТАЮЩИМ ИТОГОМ. В противном случае, декларация будет неверной.

Разумеется, вы указываете данные по своим взносам на обязательное медицинское и пенсионное страхование.

Также, если платили по итогам предыдущего года 1% свыше 300 000 рублей на обязательное пенсионное страхование, то эта сумма тоже вносится в декларацию. Если платили 1% от суммы, превышающей 300 000 рублей годового дохода, в течение отчетного года, то тоже их учитывайте.

Итак, в строки № 140, 141, 142, 143 декларации необходимо внести обязательные взносы на страхование нарастающим итогом.

ВАЖНО:

Обратите внимание на подсказки к этим строкам!

Дело в том, что строки 140-143 не должны превышать соответствующие значения строк 130-133 (это связано с налоговыми вычетами обязательных взносов на пенсионное и медицинское страхование из налога по УСН)

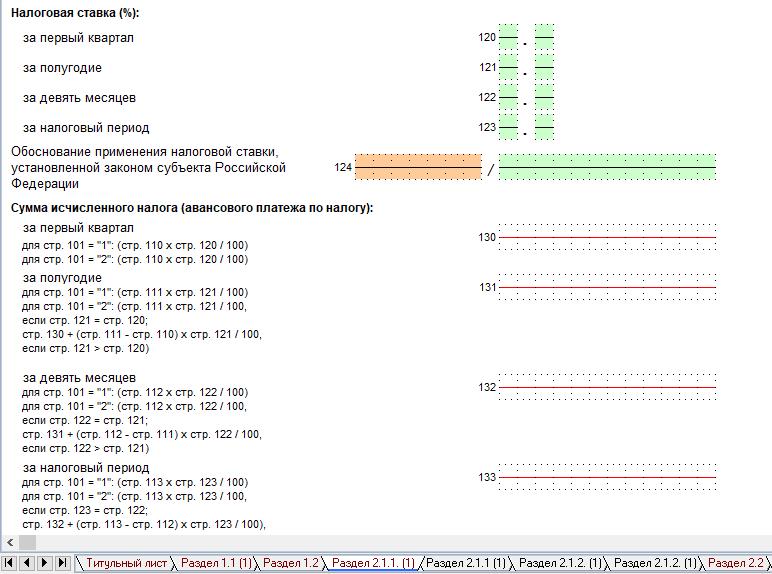

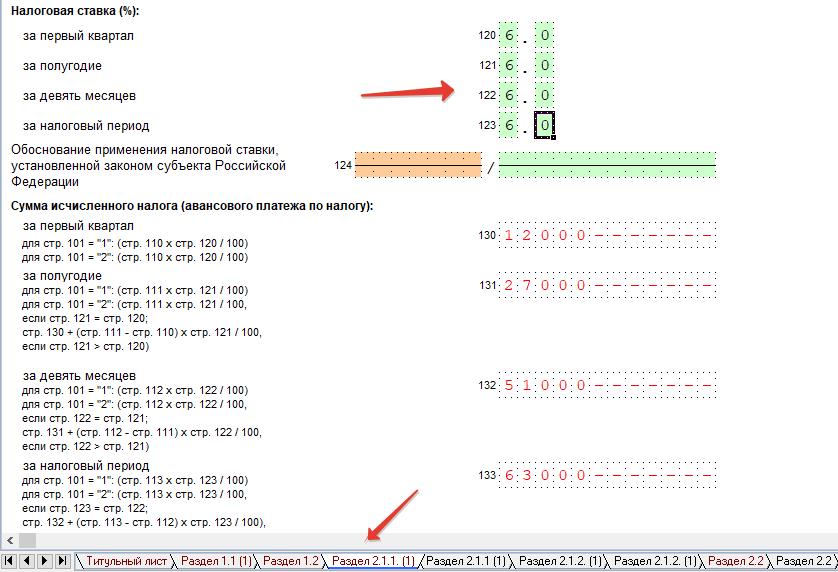

Также нам необходимо указать ставку налога по УСН в строках 120-123 за квартал, полугодие, 9 мес. и за год.

Делается это очень просто. Для этого достаточно кликнуть на нужное поле и выбрать ставку 6% (напомню, что мы рассматриваем ИП на УСН 6% без дохода и сотрудников).

Да, еще два важных момента

В строке 102 поставьте цифру “2”. Она означает что декларацию сдает ИП без сотрудников:

2 – индивидуальный предприниматель, не производящий выплаты и иные вознаграждения физическим лицам.

В строке 101 прописываем код = 1 (ИП применяет стандартную ставку УСН 6% в течение всего года). Обратите внимание, что это новое поле декларации, которого не было в «старой» декларации по УСН. Его необходимо заполнить.

После того, как заполните строки:

- 110-113

- 120-123

- 140-143

- 102

- 101

нажимаем на клавишу “Р” для пересчета формул декларации.

Строки 130-133 заполнятся автоматически.

Вот, что у нас должно получиться:

Все готово, осталось послать ее на печать

Но сначала напомню, что необходимо оплатить налог по УСН по итогам года до 30 апреля, следующего за отчетным годом! Это лучше сделать перед подачей декларации, конечно.

То есть, сначала платим налог по УСН, а затем сдаем декларацию. Для того чтобы оплатить этот налог по УСН, необходимо сформировать отдельную платежку (или квитанцию) для налоговой службы.

Платные программы (например «1С-Предприниматель» формируют ее в автоматическом режиме, прямо во время составления самой декларации. Она, кстати, в “1С” создается полностью в автоматическом режиме, на основе тех данных по движению денежных средств, которые вводит в программу предприниматель. Поэтому, лучше сразу нацеливайтесь на платные бухгалтерские программы.

5. Шаг: Сдаем декларацию в налоговую

Но вернемся к статье… Сначала проверяем правильность заполнения декларации при помощи программы. Для этого нажимаем на кнопку со значком «К» — «контроль документа».

Если будут ошибки заполнения, то Вы их увидите в нижней части экрана программы.

Если же декларация прошла проверку на контрольные значения, то увидите сообщение:

После проверки декларации печатаем ее в ДВУХ экземплярах и шагаем в свою налоговую инспекцию, где стоите на учете. Подписывать декларацию нужно в налоговой инспекции, а не дома.

Ничего подшивать теперь не надо (начиная с 2015 года это так). Один экземпляр отдаете инспектору, а другой он подписывает, ставит штамп и отдает его Вам. Вы его храните, не теряете =)

И не забудьте оплатить налог по УСН перед подачей самой декларации!

Пример заполненной декларации

Для наглядности привожу итог наших научных изысканий =)

Вот, что у нас получилось в конечном итоге:

P.S. Несмотря на то, что программа, которую мы с Вами изучили в этой инструкции, очень хороша, я по-прежнему рекомендую пользоваться платными бухгалтерскими программами и сервисами. Дело в том, что они формируют декларации на основе УЖЕ введенных данных по хозяйственным операциям ИП.

Здесь-же, их еще нужно корректно подготовить и внести. И если где-то в исходных данных была ошибка (например, неправильно округлили числа), то и декларация будет неверной, несмотря на контрольную проверку данных.

Поэтому, смотрите все-таки в сторону платных программ, которые позволяют составлять не только декларации, но и делать множество других операций. Например, формировать те-же квитанции (или платежные поручения) на оплату обязательных страховых взносов ИП.

P.S. В статье приведены скриншоты программы “Налогоплательщик ЮЛ”.

Найти ее можно на официальном сайте ФНС РФ по этой ссылке: https://www.nalog.ru/rn77/program/5961229/

С уважением, Дмитрий.

Уважаемые предприниматели!

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2022 год:

“Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2022 году?”

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2022 году?

- Примеры по расчетам налогов и страховых взносов “за себя”

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2023 год:

“ИП на УСН 6% БЕЗ дохода и сотрудников: какие налоги и страховые взносы нужно платить в 2023 году?”

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2023 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Уважаемые читатели!

Готово подробное пошаговое руководство по переходу ИП на УСН 6% без сотрудников в самозанятые в 2023 году. Без закрытия ИП. Оно так и называется:

“Как ИП на УСН 6% без сотрудников стать самозанятым, не закрывая ИП, в 2023 году?”

Почему полезно изучить это пошаговое руководство:

- После прочтения руководства у Вас будет понятный план действий для перехода с УСН на НПД

- Узнаете о наиболее частых ошибках, которые могут возникнуть при переходе с УСН на НПД

- Все примеры и инструкции актуальны на 2023 год

- Написано простым и понятным языком

Декларация по УСН

20

апреля

2023

552 626

Декларация по УСН подаётся в налоговую по месту жительства ИП.

С 1 января 2023 в связи с переходом на единый налоговый счёт (ЕНС) изменились сроки подачи декларации. Теперь декларацию по УСН необходимо подать до 25 апреля.

Подробнее об ЕНС мы напишем в ближайшее время. Подпишитесь на наш канал в Телеграм, чтобы не пропустить важные новости для предпринимателей.

Декларацию можно подать лично или через представителя по нотариальной доверенности, а также отправить по почте письмом с объявленной ценностью и описью вложения.

Внимание! Вы можете сформировать декларацию по УСН с двумерным штрихкодом, который принимают налоговые органы, на нашем сайте.

Нулевая декларация по УСН

Если в течение года у вас не было доходов, вы можете подать нулевую декларацию по УСН.

В нулевой декларации заполните титульный лист, в разделе 1.1 — строки 010 и 100, в разделе 2.1.1 — строки 101, 102, 113, 120–123, 133. В остальных строках поставьте прочерк.

Как заполнить декларацию по УСН

Скачать: Налоговая декларация по УСН (PDF)

Предприниматели на УСН доходы заполняют титульный лист, разделы 1.1 и 2.1.1. Разделы, которые не заполняются, подавать не нужно. Декларацию следует заполнять с конца — сначала раздел 2.1.1, потом 1.1.

Декларация заполняется вручную или на компьютере заглавными печатными буквами. Вручную — чернилами чёрного или синего цвета. Если какие-то данные отсутствуют, то ставится прочерк.

Все суммы указываются в полных рублях. Суммы менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Внимание! Это пример заполнения декларации для ИП на УСН доходы за 2022 год (без наёмных работников и торгового сбора).

Титульный лист

- Вверху титульного листа укажите ИНН. В строке КПП поставьте прочерк.

- В строке номер корректировки укажите 0, налоговый период — 34, отчётный год — 2022.

- Ниже укажите код налоговой по месту жительства и код по месту нахождения (учёта) — 120.

- Укажите фамилию, имя и отчество (если есть).

- Укажите номер контактного телефона, количество страниц — 4, в строке с приложениями поставьте прочерк.

- В реквизитах укажите 1, поставьте подпись и дату. (Если у вас есть печать, ставить её не нужно.)

Раздел 1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 002.

- Укажите код ОКТМО по месту жительства. (Код ОКТМО в строках 030, 060, 090 указывается только при смене места жительства ИП.)

- В строке 020 укажите сумму авансового платежа к уплате за 1 квартал. Сумма рассчитывается по формуле: стр. 130 − стр. 140.

- В строке 040 укажите сумму авансового платежа к уплате за полугодие. Сумма рассчитывается по формуле: стр. 131 − стр. 141 − стр. 020. Если полученная сумма меньше 0, укажите её в строке 050.

- В строке 070 укажите сумму авансового платежа к уплате за 9 месяцев. Сумма рассчитывается по формуле: стр. 132 − стр. 142 − стр. 020. − стр. 040 + стр. 050. Если полученная сумма меньше 0, укажите её в строке 080.

- В строке 100 укажите сумму налога к уплате за год. Сумма рассчитывается по формуле: стр. 133 − стр. 143 − стр. 020. − стр. 040 + стр. 050. − стр. 070 + стр. 080. Если полученная сумма меньше 0, укажите её в строке 110.

- Внизу поставьте подпись и дату.

Раздел 2.1.1

- Вверху укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 003.

- В строке 101 укажите 1.

- В строке 102 укажите 2.

- В строках 110–113 укажите сумму доходов за 2022 год из раздела I КУДиР. Суммы указываются нарастающим итогом с начала года до конца соответствующего периода.

- В строках 120–123 укажите ставку налога, например, 6.

- Если вы используете льготную ставку налога, установленную субъектом РФ, то в первой части строки 124 укажите код 3462010 — для ставки от 1 до 6 %, код 3462030 — для Крыма и Севастополя, код 3462040 — для налоговых каникул. Во второй части укажите номер, пункт и подпункт статьи закона субъекта РФ (по 4 знакоместа). Например, подпункт 15.1 пункта 3 статьи 2 указывается как «0002000315.1».

- В строках 130–133 укажите сумму налога, рассчитанную по формуле: стр. 110 (111, 112, 113) × 6 ÷ 100.

- Вверху следующего листа укажите ИНН. В строке КПП поставьте прочерк. Укажите номер страницы 004.

- В строках 140–143 укажите сумму страховых взносов ИП, уплаченных в 2022 году, из раздела IV КУДиР, но не больше суммы налога, указанной в строках 130–133, за соответстующий период.

Ответственность за непредставление декларации

Внимание! При задержке подачи декларации на срок более 10 рабочих дней налоговая может заблокировать ваш расчётный счёт.

За непредставление декларации по УСН может быть наложен штраф в размере 5 % от неуплаченной суммы налога за каждый месяц просрочки, но не более 30 % и не менее 1000 руб.