Положения договора аренды интересуют не только стороны, заключившие этот договор, но и третьих лиц: внимательнее всего читают договор представители налоговых органов в поисках пункта, за который можно зацепиться. В данной статье мы рассмотрим, на какие аспекты следует обратить внимание при подготовке договора аренды недвижимого имущества.

На нормативном уровне законодатель многие важные аспекты договора оставляет на усмотрение сторон, добавляя каждой норме фразу: «если иное не установлено договором».

Поэтому все условия договора должны быть четко сформулированы, чтобы инспектор не мог трактовать ту или иную норму во вред сторонам договора. Налоговые последствия даже, казалось бы, простого договора аренды порой могут быть плачевны для фирмы или предпринимателя. Мы подготовили пять советов, которые помогут сформулировать договор аренды так, чтобы обезопасить себя от проблем с налоговой.

Все про налоговые проверки – в легендарном курсе “Клерка”.

Обучение проводит эксперт по вопросам налоговой и корпоративной безопасности бизнеса, бывший сотрудник ОБЭП Иван Кузнецов.

За месяц научитесь выстраивать защиту при угрозе уголовного дела, защищаться при допросе, инвентаризации, осмотре, выемке и определять законность действий налоговиков и полиции при проверках.

Посмотреть бесплатный урок из курса

Совет № 1. Проверьте права арендодателя

Решив заключить договор аренды, в первую очередь, рекомендуется проверить права арендодателя на предоставление имущества в аренду. Так как отсутствие такого права может повлечь не только выселение из арендуемого помещения, в силу признания договора ничтожным, но и претензии со стороны налоговых органов о неправомерности включения арендной платы в расходы.

Если арендодатель является собственником, то требуйте свидетельство о праве собственности или выписку из ЕГРП. Если же ваш арендодатель сам является арендатором данного помещения, тщательно изучите уже заключенный договор аренды и ищите условие о субаренде. Если субаренда договором предусмотрена, то лучше подстраховаться, получив письменное согласие собственника на сдачу в субаренду. Тогда принятие арендной платы в расходную часть будет законным.

Расходы в договоре аренды – это самый актуальный вопрос. Чтобы не разбираться с ним в судах, следует закрепить соответствующие условия в договоре.

Совет № 2. Обоснуйте включение аренды в расходы

Согласовывайте и прописывайте в договоре, как именно будет подтверждаться обоснованность включения в расходы арендных платежей.

Ни в налоговом, ни в гражданском законодательстве нет четкого указания на то, что арендные платежи должны подтверждаться ежемесячными актами. Поэтому часто возникает вопрос: составлять ли эти акты? Ответ прост: акт нужен, но в случае, если обязанность составления такого акта предусмотрена договором.

Своим Письмом от 15.06.2015 № 03-07-11/34410 Минфин РФ сделал вывод о том, что ежемесячное составление акта об оказании услуг по аренде недвижимого имущества не требуется. А для документального подтверждения расходов необходимы документы, оформленные согласно требованиям законодательства:

-

заключенный договор аренды;

-

акт приема-передачи арендованного имущества;

-

документы, подтверждающие оплату арендных платежей.

То есть именно условия вашего договора регулируют этот вопрос. Если договором предусмотрено обязательное составление ежемесячного акта, то такой акт будет являться обязательным, а требования налогового инспектора при проверке обоснованности включения в расходы арендных платежей правомерны. А если договором аренды такая обязанность не предусмотрена, то и составление ежемесячного акта не потребуется.

А вот про акт приема-передачи арендованного имущества забывать не стоит. Без него или без указания в договоре того, что договор имеет силу передаточного акта, налоговые органы посчитают, что фактически имущество в аренду передано не было.

Совет № 3. Учитывайте коммунальные расходы

Речь снова пойдет о расходах, но уже о коммунальных. Хочется сразу отметить, что здесь решающим вновь будет сам договор. Во избежание проблем важно правильно изложить согласованные условия.

Законодатель дает возможность сторонам договора аренды самим определить, кто из них будет нести бремя коммунальных расходов по содержанию арендуемого имущества.

Практика показывает, что существует несколько вариантов взаимодействия сторон договора аренды в части оплаты коммунальных услуг. Разберем подробно три самых популярных из них.

Вариант 1.Оплата коммунальных услуг производится за счет арендодателя.

В таком случае стороны прописывают в договоре, что расходы по содержанию сданного в аренду помещения несет арендодатель. Данное условие необходимо прописать в обязанностях арендодателя и указать, что оплата коммунальных услуг производится за его счет по выставленным ему поставщиками этих услуг счетам.

Налоговые последствия при таком раскладе следующие. Арендодатель имеет право уменьшить налогооблагаемую базу по налогу на прибыль на сумму произведенных затрат. НДС, уплаченный арендодателем в составе платы за коммунальные услуги, он может предъявить к вычету (при условии, что арендная плата облагается НДС).

Арендатор при таком раскладе уплачивает арендодателю только арендную плату, сумму которой он включает в состав своих расходов, а предъявленный ему арендодателем НДС ставит к вычету

Вариант 2. Оплата коммунальных услуг производится за счет арендатора путем заключения отдельных договоров. Этот вариант пользуется популярностью только тогда, когда предметом аренды является государственная или муниципальная собственность или договор заключается на длительный срок. Так как тогда арендатору приходится самому заключать отдельные договоры с поставщиками коммунальных услуг.

Однако если стороны договорились именно так, то необходимо указать в договоре обязанности арендатора, а именно:

-

от своего имени заключить отдельные договоры с организациями-поставщиками коммунальных услуг;

-

самостоятельно производить оплату коммунальных услуг по выставляемым ему счетам.

Арендодатель в данном случае коммунальные расходы не несет, а получает арендную плату, сумму которой он включает в состав доходов. Арендатор же указанные затраты может учесть в составе прочих расходов, а НДС, уплаченный в составе коммунальных платежей поставщикам услуг, может принять к вычету – при соблюдении условий, предусмотренных статьями 171 и 172 НК РФ (наличие счета-фактуры, документов, свидетельствующих об оплате, и т.д.).

Вариант 3. Оплата коммунальных услуг производится за счет арендатора путем включения коммунальных расходов в арендную плату. Этот вариант является наиболее оптимальным, так как арендатору не нужно заключать какие-то другие договоры, но при этом сумма, подлежащая уплате за потребленные коммунальные услуги, прозрачна и понятна обеим сторонам. При таком порядке взаимодействия арендатор уплачивает коммунальные услуги как переменную часть в составе арендной платы. То есть арендатор выставляет счет на две позиции:

1. Фиксированная часть арендной платы (изначально установлена договором).

2. Переменная часть арендной платы (равна сумме расходов на оплату коммунальных услуг, потребленных арендатором).

В договоре обязательно необходимо указать, что арендная плата состоит из двух частей: фиксированной и переменной. Тогда с налогообложением не возникнет проблем. Арендодатель всю сумму арендной платы (включая переменную) учитывает в доходах и облагает НДС. НДС предъявленный поставщиками коммунальных услуг арендодатель может принять к вычету. Арендатор, в свою очередь, учитывает в расходах всю арендную плату, включая фиксированную и переменную части и принимает НДС к вычету со всей суммы.

На практике встречаются и другие варианты взаимодействия сторон в части уплаты коммунальных платежей, как например возмещение коммунальных расходов арендодателю, или заключение агентского договора на уплату коммунальных расходов, или заключение отдельно договора аренды и договора на коммунальные услуги. Но эти варианты более трудозатратны, не имеют четкого законодательного регулирования, а судебная практика не единообразна. Поэтому во избежание налоговых рисков рекомендуется использовать в договоре безопасные формулировки.

Совет № 4. Указывайте НДС

Обязательно четко прописывайте НДС в договоре.

Если обе стороны применяют общую систему налогообложения, то необходимо отдельно выделять НДС. Тогда обе стороны четко знают размер налога. Если одна из сторон договора применяет специальный режим налогообложения, то необходимо сделать ссылку на это. Если ни одна из сторон не является плательщиком НДС, то во избежание конфликтных ситуации с налоговыми органами, лучше сделать ссылку и на это.

Бывают и случаи, когда не плательщик НДС волей судьбы может превратиться в налогового агента. Это может произойти в случае, если арендодателем является государство в лице своих органов. Поэтому, даже не являясь плательщиком НДС, применяя, например УСН или ЕНВД, арендатор должен сам исчислить, удержать и перечислить в бюджет НДС из арендной платы.

Совет № 5. Избегайте формулировок об освобождении от арендной платы

В соответствии с гражданским законодательством арендная плата может быть установлена в виде твердой суммы, доли полученной продукции и доходов, предоставления арендатором услуг, передачи арендодателю вещах и возложения на арендатора затрат на улучшение арендованного имущества. Подробнее рассмотрим именно последний вид арендной платы.

По условиям договора возложить на арендатора обязанность по улучшению арендованного имущества и зачесть данные расходы в счет арендной платы вполне законно. Однако практика показывает, что при таком методе расчетов часто встречается формулировка: «арендатор обязуется за свой счет произвести ремонт арендуемых помещений. Арендодатель не взимает арендную плату с арендатора за этот период». Налоговый орган может трактовать данную норму договора, так словно арендная плата вообще не предполагается. А безвозмездность в налогах очень дорого стоит. Тогда у арендатора за данный период возникает объект налогообложения в виде дохода – безвозмездно полученные услуги по предоставлению помещения. Определить налоговую базу налоговым инспекторам не составит труда, так как стоимость арендной платы за последующие месяцы аренды определена в самом договоре.

Поэтому размытые формулировки могут сыграть не в вашу пользу. Для предупреждения такой ситуации лучше указать, например, что арендная плата взимается в двух формах: в твердой сумме и в форме возложения на арендатора затрат на улучшение арендованного имущества в такой-то период.

В заключение необходимо отметить, что законодательство в сфере аренды устроено вполне диспозитивно, поэтому большинство положений договора стороны могут согласовывать, так как им это необходимо. Стоит четко регулировать рассмотренные в данной статье аспекты, так как отсутствие в контракте определенных условий влечет за собой дополнительные налоговые риски.

Материалы газеты «Прогрессивный бухгалтер», апрель 2018

При заключении договора одним из важнейших аспектов является цена. Но, согласовав с контрагентом стоимость, не следует забывать о том, что ее нужно правильно указать в тексте контракта, учитывая сумму НДС. Некорректная формулировка и невнимательность в этом вопросе могут весьма дорого обойтись обеим сторонам сделки. Рассмотрим, как следует отражать НДС в договоре, чтобы избежать проблем с контрагентами и проверяющими.

Обязательно ли указывать ставку НДС в договоре

Взаимоотношения между экономическими субъектами основаны на принципе свободы договора (ст. 421 ГК РФ). Ограничения здесь возможны только, если в ГК РФ или федеральных законах предусмотрены особые правила для отдельных видов сделок. Например, договор купли-продажи недвижимости должен обязательно включать в себя цену (ст. 555 ГК РФ).

Но речь в данном случае идет о цене вообще, о выделении из нее налога ГК РФ ничего не говорит. Налоговый Кодекс обязывает продавцов выделять НДС в счетах-фактурах (п. 5 ст. 169 НК РФ), но про договоры опять-таки ничего конкретного не говорится.

Получается, что законодательство не содержит прямых указаний на необходимость отражения в договоре сведений об НДС. Но делать это все-таки необходимо, в противном случае может возникнуть немало проблем.

Как платить НДС в 2019 году (порядок и сроки)

Что делать если в договоре не указана ставка НДС

Если в договоре не указан размер НДС, то возникает вопрос: включает ли его в себя договорная цена?

Если присутствует формулировка «без учета НДС», то особых проблем не будет. Покупатель должен оплатить указанную в договоре цену и дополнительно к ней — налог по действующей на момент отгрузке ставке (ст. 168 НК РФ).

А если указана сумма в рублях, без какой-либо информации о налоге? Такая неопределенность может стать (и нередко становится) причиной конфликтов между сторонами сделки.

Кто платит НДС (продавец или покупатель)

Поставщику выгоднее предъявить НДС «сверху», т.е. дополнительно к договорной цене. А покупатель будет настаивать на том, что в договоре указана сумма с учетом НДС.

Важно!

Судебная практика складывается противоречиво. Правда, Высший Арбитражный Суд РФ все же встал на сторону покупателей (п. 17 Постановления Пленума ВАС от 30.05.2014 № 33).

Судьи указали, что «по умолчанию», при отсутствии прямых указаний в тексте контракта или иной информации, сумму налога нужно выделять из договорной цены расчетным методом. Причем бремя обеспечения наличия нужной информации ВАС РФ возложил на продавца.

Налоговики также поддерживают позицию ВАС и ссылаются на нее в своих разъяснениях (например,

письмо ФНС РФ от 05.10.2016 № СД-4-3/18862@).

Как указать в договоре, что цена без учета НДС

Выше мы говорили о том, как составить договор с учетом НДС. Но ведь иногда реализация вообще не облагается этим налогом.

Здесь возможны две ситуации.

Во-первых, бизнесмен может быть вообще освобожден от НДС:

- Пользоваться одним из спецрежимов: УСН, «вмененка», ЕСХН, патентная система.

- Получить право не платить НДС на основании ст. 145 или 145.1 НК РФ. В первом случае речь идет о микробизнесах с выручкой до 2 млн. руб. в квартал, а во втором — о резидентах «Сколково».

Во всех этих ситуациях в договоре нужно писать «Без НДС».

Также бизнесмен может «в целом» быть плательщиком НДС, но пользоваться льготой по отдельным товарам или услугам (ст. 149 НК РФ). Это могут быть, например, медицинские товары, деятельность в сфере образования и т.п.

Ставка НДС 0% (особенности применения)

Если плательщик НДС заключает договор, предмет которого не облагается налогом, то рядом с ценой нужно указать «НДС не облагается». А если в данных случаях не писать ничего? Тогда рискует покупатель. Даже если поставщик в устной форме и сообщил ему о том, что его продукция или услуга не облагается НДС, это не оберегает в дальнейшем от неприятного «сюрприза» в виде налога, предъявленного дополнительно к договорной цене.

Хотя выше было сказано, что позиция судов в целом на стороне покупателя, но нельзя предугадать, каково будет мнение того или иного суда по конкретному делу. Поэтому покупателю в данном случае лучше не только проконтролировать, чтобы в договор была внесена нужная формулировка, но и запросить у поставщика копии подтверждающих льготу документов.

Особенности отражения НДС в договорах в переходный период

Добавил проблем бизнесменам и рост ставки НДС с 18% до 20%, установленный с 01.01.2019 года (закон от 03.08.2018 № 303-ФЗ). Кроме собственно роста фискальной нагрузки, изменение ставок влечет за собой и «организационные» проблемы, в первую очередь — необходимость урегулировать договорные отношения с контрагентами.

Изменение ставки НДС 20% в переходных договорах

Впрочем, есть ряд категорий счастливчиков, которые могут ничего не делать и продолжать работать в 2019 году по действующим ранее договорам:

- Освобожденные от НДС.

- Те, кто платит налог по ставкам 0% и 10%, если в договоре речь идет только о льготных категориях товаров или услуг.

- Плательщики НДС, в чьих договорах цена указана без налога, причем формулировка «Без учета НДС» прямо присутствует в тексте.

- Если в договоре предусмотрено отдельное согласование цены по каждой отгрузке путем подписания спецификации или иного подобного документа.

- Если условия договора предусматривают автоматический рост цены при увеличении ставки НДС.

Все остальные, в чьих договорах прописана 18% ставка, должны внести в них корректировки. Но подобное изменение должно быть согласовано обеими сторонами.

Понятно, что покупателю это невыгодно, ведь дополнительный НДС ложится на него. И хорошо еще, если покупатель сам платит этот налог. Тогда он просто поставит дополнительную сумму к возмещению и вернет свои деньги, пусть и позднее.

Но в любом случае договориться будет непросто, а поднять цену в одностороннем порядке продавец не имеет права (за исключением случаев, когда это прямо указано в контракте). Если же дело дойдет до суда, то у поставщика немного шансов на успех.

Допустим, что сторонам удалось решить вопрос. Тогда сформулировать соответствующий пункт договора можно так:

«Цена единицы товара без учета НДС равна 100 руб. На основании п. 3 ст. 164 НК РФ при реализации до 31.12.2019 включительно дополнительно к цене предъявляется НДС по ставке 18%, а с 01.01.2019 — по ставке 20%».

Таким образом в договоре, заключенном в переходный период, предусматривается возможность отгрузки как в 2018, так и в 2019 году, и менять в дальнейшем ничего не потребуется.

Интересной является ситуация, если стороны договорились об увеличении цены уже после того, как поставщик получил аванс, исходя из «старой» суммы и ставки 18%. В этом случае продавец должен выставить корректировочный счет-фактуру (п 1.1 письма ФНС РФ от 23.10.2018 № СД-4-3/20667@).

Как видно, переходный период по НДС связан с необходимостью учитывать множество нюансов в оформлении документов. Но наших клиентов это никак не коснулось. Для них смена налоговых ставок прошла безболезненно, в текущем режиме.

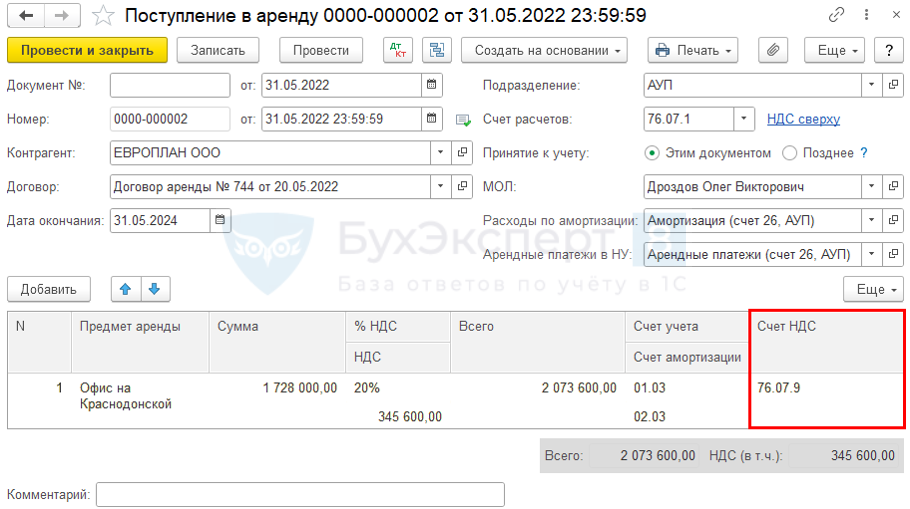

НДС не входит в состав арендных платежей и может быть принят к вычету в обычном порядке (п. 7 ФСБУ 25/2018, п. 2 ст. 169 НК РФ, пп. 1 п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ).

Приказ Минфина от 29.06.2022 N 101н уточняет, что:

- из п. 7 ФСБУ 25/2018 убрали указание о том, что из арендных платежей вычитаются иные возмещаемые налоги.

Теперь из состава арендных платежей исключается только НДС, как возмещаемый, так и не возмещаемый.

См. также:

- О новшествах в ФСБУ 25/2018

БЫЛО

в состав арендных платежей включаются платежи (за вычетом подлежащих возмещению сумм налога на добавленную стоимость и иных возмещаемых сумм налогов), обусловленные договором аренды.

СТАЛО

в состав арендных платежей включаются платежи (за вычетом сумм налога на добавленную стоимость), обусловленные договором аренды.

В 1С функционал не поменялся.

ОС и НМА – Поступление в аренду

См. также:

- Аренда (у арендатора) без дисконтирования (ПРОФ)

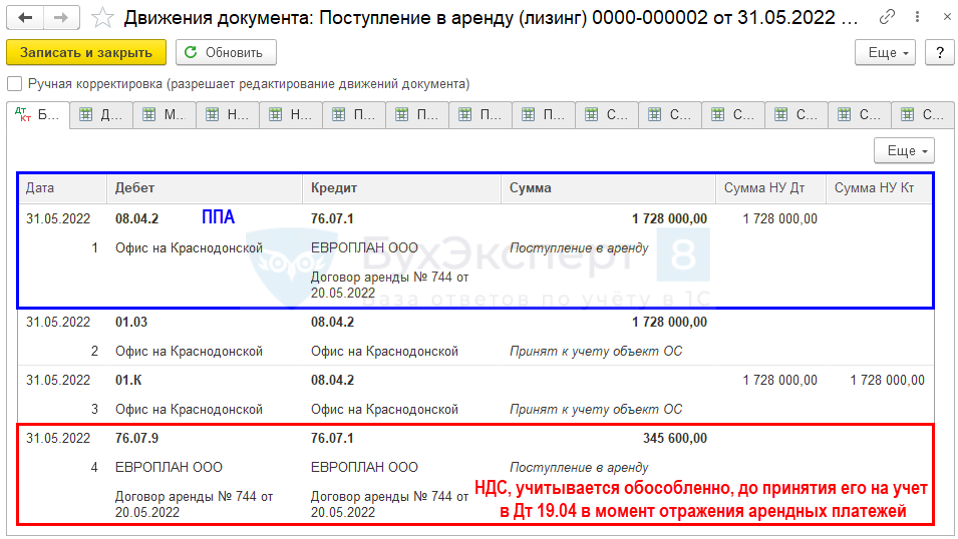

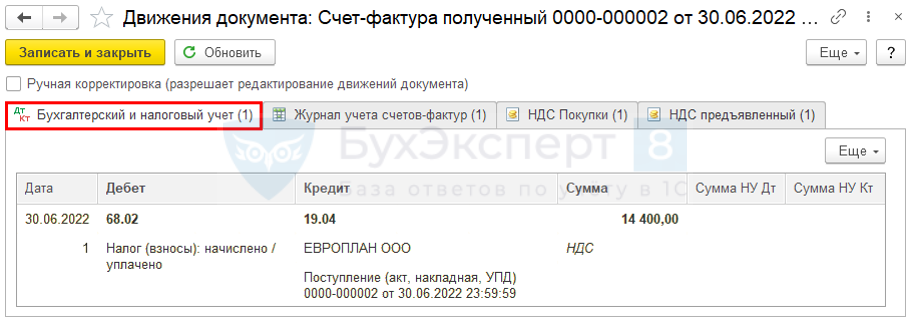

Проводки

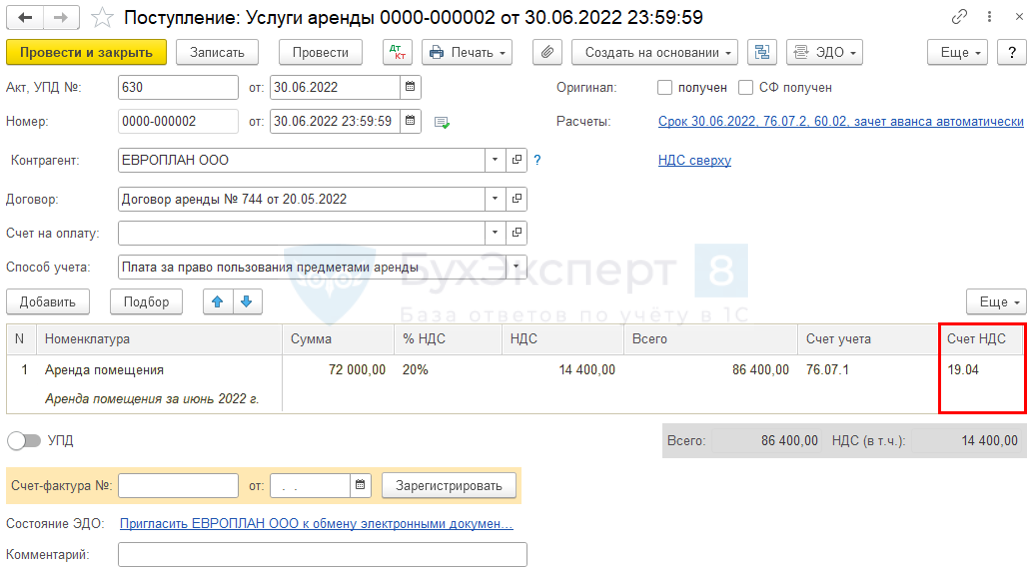

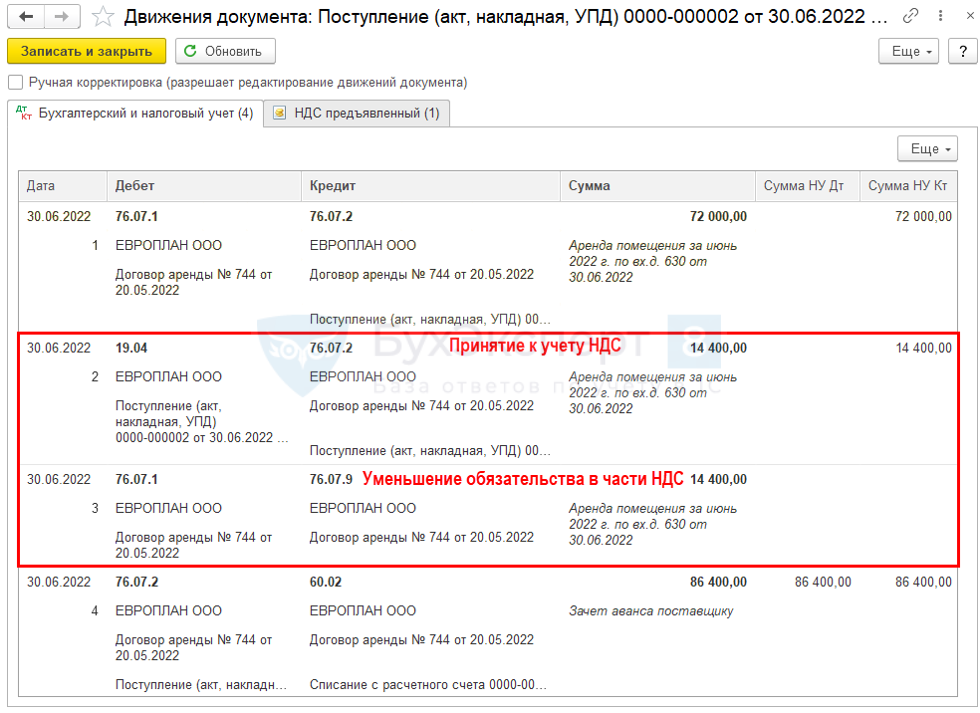

Покупки – Поступление (акты, накладные, УПД) – Услуги аренды

Проводки

Условия для принятия НДС к вычету

НДС по арендным платежам можно принять к вычету, если (п. 2 ст. 169 НК РФ, пп. 1 п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ):

- объект аренды используется в деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- арендные платежи приняты к учету.

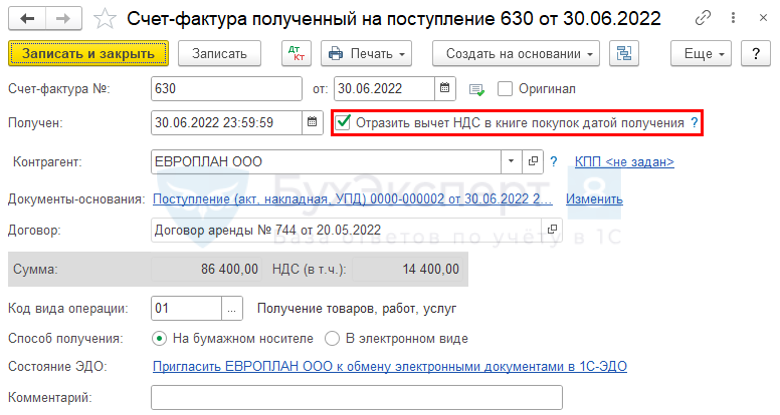

Счет-фактура полученный – флажок Отразить вычет НДС в книге покупок датой получения

См. также:

- Аренда (у арендатора) без дисконтирования (ПРОФ)

Проводки

См. также:

- Последний шанс без ошибок перейти на ФСБУ 25 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Арендатор сэкономит на налогах, если включит в договор аренды особые условия. Мы разобрали 9 частых ситуаций и предложили к ним выгодные формулировки. Проверьте свои договоры аренды по нашей шпаргалке.

Составить юридически грамотный договор аренды, чтобы в нем не было ущемляющих пунктов, помогут эксперты Главбух Ассистент. Специалисты предоставят юридическую защиту сделок, а также проверят ваших контрагентов на благонадежность. Попробуйте аутсорсинг бухгалтерии и получите месяц обслуживания в подарок. Оставьте заявку.

Формулировка 1: Как обязать арендодателя не игнорировать ваши запросы

Позволяет сэкономить на налоге на прибыль: 20% от стоимости неотделимых улучшений.

Внесите в договор аренды обязанность арендодателя дать согласие или отказ на неотделимые улучшения в определенный срок.

Установка кондиционера, вентиляции, монтаж пожарно-охранной сигнализации считаются неотделимыми — такие улучшения, которые невозможно отделить без вреда для имущества. Арендатор, который за свой счет провел такие работы в арендованном помещении, вправе амортизировать их стоимость в налоговом учете. Но при условии, что он получил согласие собственника на такие работы.

Часто арендодатели месяцами игнорируют запросы арендаторов с просьбой согласовать такие работы. Чтобы этого не произошло, включите в свой договор формулировку от экспертов Главбух Ассистент.

Выгодная формулировка

«При получении от Арендатора письменной заявки на проведение ремонтных работ или работ по установке дополнительного оборудования Арендодатель обязан в течение 10 (десяти) рабочих дней направить Арендатору письменное согласие титульного собственника Объекта на проведение работ или мотивированный отказ от их согласования. При задержке с ответом Арендодатель выплачивает Арендатору неустойку в размере 1 одного процента от месячной ставки арендной платы за каждый день просрочки».

Формулировка 2: Как продлить договор на прежних условиях

Позволяет сэкономить на налоге на прибыль: 20% от остаточной стоимости неотделимых улучшений.

Не заключайте новый договор, а пролонгируйте прежний на тех же условиях, или возобновите на неопределенный срок. Амортизация допустима только в период действия того договора аренды, во время которого арендатор ремонтировал помещение.

Договор аренды часто заключают на 11 месяцев, а по окончании срока перезаключают новый договор. Это позволяет избежать госрегистрации договора, поскольку его срок составляет меньше одного года. Но это лишает арендатора права амортизировать неотделимые улучшения арендованного имущества.

Выгодная формулировка

«Стороны пришли к соглашению пролонгировать Договор аренды от 10.10.2017 № 11 на прежних условиях сроком на 11 месяцев».

Формулировка 3: Как избежать споров, кто из сторон что ремонтирует

Позволяет сэкономить на НДС и налоге на прибыль: 45% от стоимости работ, которые арендатор не обязан проводить.

Заранее согласуйте с арендодателем, кто что ремонтирует, чтобы избежать споров, какие работы относятся к текущему или капитальному ремонту, к неотделимым улучшениям.

По умолчанию текущий ремонт производит арендатор за свой счет, а капитальный — арендодатель. Но стороны могут договориться, что весь ремонт лежит на арендаторе или, наоборот, на арендодателе, либо прописать другие договоренности.

Эксперты помогут включить все важные условия в договор, в том числе и статус работ, чтобы сэкономить на налогах. Узнать подробности и оставить заявку.

Безопасная формулировка

«Арендатор обязан:

- осуществлять текущий ремонт Объекта за свой счет не реже одного раза в год и поддерживать его в состоянии, пригодном для использования в коммерческих целях;

- оборудовать Объект пожарно-охранной сигнализацией и системой кондиционирования.

Арендодатель обязан:

- проводить капитальный ремонт не реже одного раза в два года;

- установить грузовой лифт между первым, вторым и третьим этажами».

Формулировка 4: Как согласовать дату сдачи счетов-фактур и другой первички

Позволяет сэкономить на НДС: 20% от суммы арендной платы за месяц.

Заранее договоритесь с арендодателем о датах счетов-фактур и другой первички.

Без счета-фактуры арендатор не вправе заявить к вычету НДС по арендной плате. Но и оформление счета-фактуры до окончания месяца также лишит арендатора вычета. Поскольку аренда относится к длящимся услугам, базу по ней определяют на последний день месяца. Более ранняя дата в счете-фактуре противоречит НК.

За задержку документов дольше пяти дней некоторые арендаторы прописывают штрафы. Какие именно — помогут разобраться эксперты Главбух Ассистент. Закажите бесплатную консультацию.

Выгодная формулировка

«Арендодатель обязан выставлять счет-фактуру ежемесячно не ранее последнего дня отчетного месяца и не позднее 5-го числа следующего месяца. В случае невыставления или более позднего выставления счета-фактуры Арендодатель выплачивает Арендатору штраф в размере 1 (одного) процента от ежемесячной арендной платы за каждый день просрочки, но не более 20 (двадцати) процентов. Арендодатель обязан перечислить денежные средства в уплату штрафа или зачесть их в счет арендной платы в течение 3 (трех) рабочих дней со дня получения обоснованной претензии от Арендатора».

Формулировка 5: Как указать все недостатки в акте на передачу арендованного имущества

Позволяет сэкономить на НДС и налоге на прибыль: 45% от суммы необоснованных расходов.

При приеме большой площади обращайтесь к независимым экспертам, которые осмотрят помещение и составят акты, а уже на их основе стороны подпишут акт приема-передачи.

Некоторые арендодатели предлагают подписать акт приема-передачи объекта без детального осмотра. Для арендатора — это не выгодно. Так он не сможет требовать от арендодателя устранить выявленные впоследствии недостатки. При этом обнаружить их простым осмотром за один день невозможно: нужно проверить системы отопления, канализации.

После независимой экспертизы подпишите договор аренды, составленный специалистами. Только с этого момента арендатор должен начать оплачивать аренду.

Безопасная формулировка

«Все особенности и недостатки Объекта аренды Стороны Договора должны отразить в двухстороннем акте осмотра, который составляется и подписывается в течение 90 (девяноста) календарных дней с даты подписания Договора Арендатором. В течение 10 (десяти) календарных дней на основании акта осмотра Стороны подписывают Акт приема-передачи Объекта».

Формулировка 6: Как сэкономить на налогах при ремонте в строящемся помещении

Позволяет сэкономить на НДС и налоге на прибыль: 38% от суммы расходов, понесенных на предварительном этапе.

Ссылайтесь на предварительный этап договора, если провели работы в строящемся арендуемом помещении.

Если собственник пока не оформил свои права в строящемся здании, то нередко стороны сначала заключают предварительный договор аренды, а после регистрации собственности — основной. Если арендатор понес расходы на ремонт и отделку на предварительном этапе, то он не имеет права признавать их в налоговом учете. Если стороны так и не заключили основной договор, то арендатор не вправе признать расходы и вычеты по ним.

Учесть все нюансы предварительного договора помогут эксперты Главбух Ассистент. Оставьте заявку — вам перезвонят.

Безопасная формулировка

«Договор вступает в силу с момента его подписания и распространяет свое действие на отношения, возникшие с 08.08.2017 в рамках предварительного договора аренды №1».

Формулировка 7: Что должно быть указано в договоре аренды

Позволяет сэкономить на НДС и налоге на прибыль: 45% от арендной платы за весь срок договора, но не более чем за три последних года аренды.

Опишите в договоре аренды подробно: количество помещений, метраж, расположение, реквизиты свидетельства о праве собственности и т. д. попросите арендодателя приложить к договору поэтажный план здания с арендованными помещениями. Подтвердите, что используете арендованное имущество. Так у ИФНС не возникнет сомнений по поводу, какой именно объект арендует компания.

Налоговая инспекция внимательно изучает расходы на аренду, так как компании часто используют эту услугу, чтобы искусственно завысить свои расходы. В качестве арендодателя выбирают дружественного агента, который не отражает доход от аренды, пока не получит денег. А арендатор не оплачивает аренду, но отражает расходы, поскольку применяет метод начисления.

Проверить, насколько точно описано арендуемое помещение и избежать при этом вопросов от налоговой, помогут юристы Главбух Ассистент. Связаться с экспертами и получить рекомендации.

Безопасная формулировка

«Арендодатель обязуется передать, а Арендатор обязуется принять во временное владение и пользование на условиях Договора нежилые помещения общей площадью 5300 кв. м, находящиеся в нежилом здании, расположенном по адресу: г. Москва, ул. Тенистая, д. 140, корп. 5 (далее — «Здание»).

Перечень нежилых помещений (далее — «Объект»), подлежащих передаче Арендатору, согласован Сторонами в Приложении № 1 к Договору, что соответствует Техническому паспорту с поэтажным планом на Здание (Приложение № 2 к Договору)».

Формулировка 8: Как заранее обосновать ставку аренды

Позволяет сэкономить на НДС и налоге на прибыль: 45% от арендной платы за весь срок договора, но не более чем за три последних календарных года.

Включайте в арендную плату услуги по охране и уборке помещения, вывозу мусора, организации пропускной системы. Так вы сможете заранее обосновать ставку аренду для ИФНС.

Если арендная плата намного выше рыночного уровня, то налоговики посчитают, что компания намеренно завысила расходы. Избежать претензий налоговой можно, если доказать уникальность объекта и экономическую выгоду от его аренды.

Эксперты Главбух Ассистент подскажут, как заранее обосновать выгоду расчетами, подтвердить служебными записками, бизнес-планами и прочими документы.

Безопасная формулировка:

«Арендодатель обязан:

- обеспечить круглосуточную охрану Объекта;

- организовать пропускной режим на территорию Объекта;

- производить уборку Объекта не реже одного раза в день;

- обеспечить вывоз мусора».

Формулировка 9: Как включить коммунальные расходы в состав арендной платы

Позволяет сэкономить на НДС: 21% от стоимости коммунальных услуг или 45% от стоимости коммуналки при посредническом договоре.

Используйте вариант с переменной частью арендной платы — стоимости коммунальных услуг, потребленных арендатором за месяц. В этом случае вы вправе принять к вычету весь входной НДС, в том числе и по коммунальным платежам. Так избежите претензий со стороны ФНС.

Налоговая предъявляет претензии, если арендатор возмещает входной НДС по коммунальным услугам, стоимость которых он компенсирует арендодателю. Контролеры считают, что раз арендодатель — не ресурсоснабжающая организация, значит, он не имеет права выставлять счета-фактуры на сумму коммунальных платежей. А без таких счетов-фактур у арендатора нет основания для возмещения НДС.

Другой ошибочный вариант — посреднический договор, по которому арендодатель обязуется приобретать для арендатора коммунальные услуги.

Договоры с коммунальщиками обычно заключаются намного раньше соглашения с арендатором. Значит, посреднический договор на закупку коммунальных услуг могут признать ничтожным. В этом случае инспекция откажет арендатору в налоговом учете коммунальных платежей и в вычете НДС по ним.

Эксперты Главбух Ассистент помогут оставить договор аренды так, чтобы у налоговиков не было вопросов. Оставьте заявку и сэкономьте.

Безопасная формулировка

«Арендная плата состоит из двух частей:

- постоянная часть, которая равна 802 руб. за 1 кв. м в месяц (в том числе НДС 122,34 руб.);

- переменная часть, которая определяется по итогам месяца и равна стоимости потребленных Арендатором коммунальных услуг.

Переменная часть арендной платы рассчитывается на основании данных счетчиков электроэнергии и воды, а также порядка расчета, указанного в Приложении № 3 к настоящему Договору».

Чтобы договоры аренды защищали ваши интересы — проконсультируйтесь с юристами. Они помогут составить юридически грамотный договор, чтобы в нем не было ущемляющих ваши интересы пунктов. Специалисты аутсорсинга предоставят юридическую защиту сделок, а также проверят ваших контрагентов на благонадежность. Оставьте заявку.