Образец договора купли-продажи с обременением может оказать актуальную помощь сторонам при заключении сделок, предметом которых выступает товар с теми или иными обременениями. Вызвано это, в частности, тем, что как самостоятельный вид законодательством такие договоры не предусмотрены, а нормы, регулирующие данные правоотношения, содержатся в разрозненном виде в различных статьях Гражданского кодекса, включая нормы о залоге, сервитуте, праве пользования жилым помещением после перехода права собственности и др.

Что такое обременение, виды обременения

Действующие нормативно-правовые акты не приводят понятия обременения, что тем не менее не свидетельствует об отсутствии правового регулирования данного вопроса. Понятие «обременение» раскрывалось в утратившей с 2017 года силу ст. 1 закона «О госрегистрации прав на недвижимое имущество» от 21.07.1997 № 122-ФЗ.

В ст. 1 закона 122-ФЗ под обременением понималось всякое ограничение, препятствующее собственнику в той или иной степени свободно и по своему индивидуальному усмотрению пользоваться и распоряжаться имуществом. Данное определение не утратило своей актуальности и после прекращения действия норм закона, оно используется в теории и не противоречит сложившейся юридической практике.

Указанной нормой также приводились примеры того, каким образом может быть обременено недвижимое имущество. Исходя из ее содержания, а также ряда иных норм Гражданского кодекса можно выделись следующие варианты обременения имущества (права):

- залог купленной вещи продавцу или кредитной организации до момента полной оплаты полученного объекта (в том числе ипотека) — ст. 334 ГК РФ;

- обременение земельного участка в форме сервитута — ст. 274 ГК РФ;

- право пользования жилым объектом недвижимости после перехода права собственности на него — ст. 558 ГК РФ.

Помимо указанных наиболее распространенных видов существуют и иные обременения: вследствие арендных отношений, концессии, государственно-частных партнерств и др.

Сделки по купле-продаже с обременением в пользу продавца

В договор купли-продажи какого-либо товара (в том числе и недвижимости) может включаться условие о том, что оплата по нему производится частями либо же единым платежом, но после передачи имущества покупателю. При заключении подобных сделок в целях защиты прав продавца, по общему правилу ГК РФ для купли-продажи в кредит, переданное имущество находится в залоге у продавца до тех пор, пока оно не будет полностью оплачено, что также желательно указывать в договоре.

При этом такой договор составляется по общим правилам купли-продажи, установленным § 1 главы 20 ГК РФ, специальными нормами в отношении конкретного вида имущества (при наличии таковых), а также положениями § 3 главы 23 ГК РФ в отношении пунктов договора о залоге передаваемого имущества.

При продаже недвижимого объекта с условием о залоге, в Единый государственный реестр недвижимости (ЕГРН) по желанию продавца вносится не только запись о переходе права собственности, но и информация о наличии обременения в виде залога такого имущества (в отношении недвижимости называемого ипотекой).

Содержание и образец договора купли-продажи с обременением

В связи с наличием различных видов сделок с обременением и различных видов самого обременения рассмотрим содержание договора на примере образца договора купли-продажи с обременением в виде условия о залоге в пользу продавца. Он имеет свободную форму, но при этом должен содержать как минимум те условия, которые законом определены в качестве существенных. При совершении сделки по купле-продаже с залогом продаваемой вещи вследствие оплаты ее в кредит договор будет иметь общий вид и должен содержать следующую информацию (на основании норм главы 30 ГК РФ):

- сведения о сторонах, их Ф. И. О., наименовании, адресе регистрации и прописки, данных паспорта, иного удостоверения личности, регистрационные данные юридического лица и т. п.;

- наименование предмета сделки и описание, его индивидуализирующее;

- цену договора;

- порядок оплаты, способ оплаты, сроки внесения платежа (платежей);

- момент перехода права собственности, рисков;

- права и обязанности продавца и покупателя;

- перечень приложений;

- подписи сторон, дату подписания договора;

- иные условия на усмотрение сторон (расходы по совершению сделки, урегулирование споров и др.).

Важным условием данной группы договоров является обязательное упоминание положения о залоге продаваемой вещи. С образцом договора купли-продажи с обременением можно ознакомиться на нашем сайте, также его можно скачать на свой компьютер:

Скачать образец

В системе КонсультантПлюс есть готовые образцы договоров с обременением, например, договор купли-продажи квартиры с обременением, договор купли-продажи недвижимого имущества с обременением, а также соответствующие акты приема-передачи такого имущества. Получите бесплатно пробный доступ к К+ и переходите к документам.

Купля-продажа товара, обремененного правами третьих лиц

Помимо договоров с условием о залоге продаваемого товара в пользу продавца, на практике также встречаются иные виды сделок с обременением — купля-продажа вещи, которая уже обременена чьими-либо правами помимо продавца. По общему правилу ГК РФ (в п. 1 ст. 460) обязывает продавца передавать право собственности лишь на тот товар, который не обременен еще чьими-либо правами.

В то же время указанной нормой предусмотрено исключение, при котором продаваемая вещь может иметь обременения правами третьих лиц — когда покупателю это известно и он изъявил согласие на покупку такого товара. Таким образом, важным условием договора продажи обремененной вещи является указание на имеющиеся обременения. В противном случае умалчивание данного факта может являться основанием для расторжения договора или же повлечь со стороны покупателя возможность требовать уменьшения покупной стоимости такой вещи.

Итоги

В заключение следует вывод о том, что понятие обременения в настоящее время законом не устанавливается, однако в силу сложившейся практики под ним понимается ограничение в отношении собственника вещи по распоряжению и владению ею. При совершении сделок с обремененным имуществом обо всех ограничениях следует указывать в договоре: в одних случаях это является существенным условием, а в других не дает оснований для признания сделки недействительной на основании ст. 178 ГК РФ.

Выплата ипотеки может стать непосильным бременем, что нередко приводит к необходимости продажи приобретенной квартиры.

Основанием для продажи квартиры может быть:

- невозможность дальнейшей выплаты ипотеки – нередко подобная ситуация возникает при потере работы;

- семейные и личные обстоятельства – развод, бытовые проблемы, переезд, иные факторы.

Законодательство допускает такой вариант продажи ипотечной квартиры.

Рассмотрим ряд нюансов, обязательных к соблюдению, при продаже квартиры находящейся в ипотеке.

Ипотека и обременение недвижимости

Прежде всего, надо понимать, что ипотека – это один из видов обременения недвижимости.

Поэтому продать жилплощадь, приобретенную с помощью ипотечного кредита или займа, можно только при условии согласия кредитора – банка или некредитной организации (п. 1 ст. 37 Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)», далее — Закон №102-ФЗ, или Закон об ипотеке).

Таким образом, права продающего лица, будут ограничены банком, так как квартира находится в залоге у банка и свободно распоряжаться ей не получится пока действует залог.

В каких случаях необходимо согласие банка на продажу ипотечной квартиры

Банк – кредитор вправе разрешить или отказать в продаже ипотечной квартиры.

Решение кредитора зависит от того, каким способом будет реализована недвижимость, а также от срока выплаты процентов по кредиту (займу), состояния и рентабельности жилья.

Способы продажи ипотечной квартиры

Существуют следующие способы продать ипотечную квартиру:

- Досрочное погашение долга за счет средств покупателя;

- Продажа квартиры с погашением ипотечного долга в процессе проведения сделки;

- Продажа квартиры вместе с ипотечным долгом;

- Уступка права требования долга по ипотеке;

- Продажа ипотечного жилья банком при обращении взыскания на объект залога.

Рассмотрим эти способы.

Досрочное погашение долга за счет средств покупателя

С досрочным погашение ипотеки дело обстоит следующим образом. Собственник жилья находит покупателя готового приобрести ипотечную квартиру и у покупателя есть необходимая сумма на руках. Далее покупатель дает собственнику жилья сумму задатка, необходимую для погашения ипотечного займа.

И после того когда заем погашен, квартиру продают по стандартному договору купли-продажи.

Этот вариант продажи ипотечного жилья подойдет, только если у покупателя будет вся сумма денег на единовременную покупку квартиры.

В этом случае согласие банка на продажу квартиры не требуется, кредитную организацию надо предупредить только о полном досрочном погашении.

Предполагается, что покупатель дает часть суммы для досрочного погашения ипотечного кредита (займа) в качестве аванса/задатка.

Соответственно порядок действий будет следующим:

Стороны оформляют предварительный договор купли-продажи (договор задатка), в котором необходимо указать, что собственник жилья обязуется продать квартиру покупателю после того, как с квартиры снимут обременение.

Кроме этого, необходимо прописать сумму сделки и порядок передачи средств, а также сроки снятия обременения с квартиры.

После заключения договора задатка собственнику жилья нужно будет погасить ипотечный кредит (заем) согласно условиям, прописанным в ипотечном договоре, взять в банке закладную с отметкой о полном погашении кредита (в случае если закладная оформлялась) и обратиться в Росреестр, чтобы снять с квартиры обременение (это можно сделать через МФЦ или онлайн на сайте Росреестра).

Далее стороны заключают обычную сделку купли-продажи с учетом внесенного задатка.

Продажа квартиры с погашением ипотечного долга в процессе проведения сделки

Если собственник жилья намерен продать свою ипотечную квартиру с погашением ипотеки в ходе сделки, то здесь нужно обсудить вопрос с банком и получить согласие на продажу. Так же в данной ситуации потребуется справка о том, какой размер долга нужно погасить.

Отметим, что в таком виде сделки участвуют три стороны — кредитор-залогодержатель (банк или некредитная организация), продавец и покупатель.

Соответственно порядок действий будет следующим:

Продавец должен написать в банке заявление в свободной форме о желании продать недвижимость и получить предварительное одобрение кредитора на сделку.

После того, как покупатель нашелся, он заключает письменное соглашение с банком о том, что кредитная организация получает задаток/аванс (равный сумме оставшейся задолженности по ипотечному кредиту (займу) продавца).

У покупателя должна быть вся сумма, необходимая для покупки.

Трехстороннее соглашение, как правило, предусматривает условие о том, что покупатель перечисляет сумму, достаточную для полного погашения кредита (займа), напрямую кредитору.

Оставшуюся сумму стоимости жилья он перечисляет продавцу (это можно сделать с помощью банковской ячейки или иными способами).

На практике, покупатель кладет деньги в две банковские ячейки, отдельно сумму для продавца и отдельно для банка, что бы погасилась ипотека.

После погашения суммы долга с квартиры снимается обременение.

Далее регистрируется переход права собственности к покупателю на основании договора купли-продажи в Росреестре.

Продажа квартиры вместе с ипотечным долгом

Когда у заемщика совсем нет денег, тогда прибегают к варианту продажи квартиры с долгом по ипотеке.

Здесь так же как всегда, нужно:

- найти лицо, готовое приобрести такой объект с долгом; и

- согласовывать данный вариант с банком.

Банк в свою очередь будет предлагать данную квартиру потенциальным покупателям по несколько сниженной цене, что, конечно же, выгодно покупателям недвижимости.

Уступка права требования долга по ипотеке

Этот способ предусматривает переоформление ипотечного кредита на покупателя, к которому также переходит право собственности на квартиру.

По сути, это означает перекредитование в рамках одного банка, когда покупатель оформляет кредит у текущего кредитора продавца. Это не исключает возможности для продавца и покупателя заключить отдельный договор купли-продажи с использованием кредитных средств. Оформляя кредит (заем) в банке (некредитной организации), покупатель получает согласие на сделку, а заодно экономит на документах на квартиру, так как она уже находится в залоге у банка.

При процедуре переуступки долга по ипотечному кредиту (займу) подразумевается, что у покупателя должна быть определенная сумма денег для расчета с продавцом (стоимость квартиры за вычетом остатка долга по ипотечному кредиту).

Покупатель переоформляет на себя ипотечный кредит (заем) и обязуется осуществлять ежемесячные платежи по нему, а продавец переоформляет на него право собственности на квартиру.

Схема действий выглядит следующим образом:

Продавец квартиры находит покупателя, готового переоформить ипотечный кредит на себя, извещает банк (иного кредитора) о желании переуступить долг по ипотечному кредиту.

Далее кредитор может как отказать, так и согласиться на такой вид сделки.

В последнем случае банк проверяет заемщика (покупателя): ему потребуется предоставить весь пакет документов как при оформлении обычного ипотечного кредита (займа) (не нужны только документы по самой квартире, они уже есть в банке).

В случае положительного решения с покупателем заключаются договор цессии (уступки прав и обязанностей по кредиту (займу)) и договор купли-продажи.

Продажа ипотечного жилья банком при обращении взыскания на объект залога

Банк или кредитная организация может прибегнуть к этой мере в том случае, когда наблюдаются регулярные просрочки платежей по ипотечному кредиту (займу), либо сам заемщик сообщил банку о невозможности погашать кредит (заем).

В случае, если решение принято (то есть получено решение суда и завершены прочие процедуры), такое жилье выставляется на торгах — как правило, это специализированные интернет — площадки, где продажа ведется в форме аукциона.

Из вырученной от продажи суммы оплачиваются судебные расходы и услуги организатора торгов, а остаток идет на погашение задолженности банку.

Стоит отметить, что если к этой мере банк пришел в результате просрочек по кредиту, то оплате подлежат также начисленные пени и штрафы.

Если сумма долга меньше, чем вырученная от продажи квартиры сумма, то разница отдается заемщику.

Если же вырученных денег не хватило на погашение задолженности, продавец остается должным банку.

Вы купили квартиру с использованием кредитных средств или заложили недвижимость банку? Теперь недвижимость находится в залоге у банка до момента полной выплаты кредита. В Росреестре на недвижимость накладывается обременение.

Если на квартиру заказать выписку из ЕГРН (Единого государственного реестра недвижимости), то можно увидеть следующую информацию:

– В каком банке квартира находится в залоге?

– По какому кредитному договору (номер кредитного договора и дата)

– Номер и дата государственной регистрации залога.

Без согласия банка собственник квартиры не может продать недвижимость. Отметка в ЕГРН о залоге не позволит провести регистрацию без согласия банка. Поэтому, первое, что нужно сделать – это обратиться в банк (залогодержателю) и согласовать один из вариантов сделки по продаже. Задолженность, которая осталась не выплаченной перед банком, должна быть погашена.

ВАРИАНТЫ ПРОДАЖИ КВАРТИРЫ ПОД ОБРЕМЕНЕНИЕМ

1 вариант: Купля-продажа с переходом залога на нового собственника

Задолженность погашается за счет денег покупателя после регистрации права собственности. На покупателя оформляется ипотека на минимальную сумму с целью сделать его залогодателем перед банком. Фактически, покупатель и продавец меняются местами: теперь покупатель становится залогодателем вместо продавца.

Покупатель обязуется после сделки (регистрации) подать в Росреестр все необходимые документы для прекращения права залога продавца и все документы для возникновения права залога на квартиру, где залогодателем будет являться покупатель. А продавец обязуется направить часть денег, полученных от продажи квартиры, на погашение кредита. После сделки продавец получает деньги за проданную квартиру, за вычетом суммы задолженности перед банком. А банк получает всю сумму задолженности.

Пример:

Рыночная стоимость квартиры: 10 000 000 р. Задолженность квартиры перед банком: 2 000 000 р. У покупателя личных средств: 10 000 000 р. Форма расчетов: аккредитив.

Как проходит сделка?

Покупатель берет ипотеку в банке, подписывает кредитный договор. Покупатель открывает аккредитив, где получателем суммы 8 000 000 р. будет продавец, получателем 2 000 000 р – банк. Сторонами подписывается Договор купли-продажи.

В договоре купли-продажи должна быть следующая информация:

“Квартира находится в залоге банка N по кредитному договору ___. Банк уведомлен и не возражает против заключения договора купли-продажи квартиры и регистрации перехода права собственности. Покупатель после государственной регистрации перехода права по настоящему договору становится на место продавца и принимает на себя обязательства Залогодателя”.

Документы для сделки:

1. Документы-основания права собственности на квартиру

2. Документ о семейном положении продавца (если приобреталась на возмездной основе)

3. Выписка из домовой книги или единый жилищный документ

4. Согласие банка на продажу квартиры

5. Доверенность на подписанта согласия от банка

6. Кредитный договор

2 вариант. Купля-продажа с одновременным снятием обременения (продажа квартиры “из под-залога”)

При этом виде регистрация снятия залога (обременения) происходит одновременно с регистрацией перехода права собственности. Продавец пишет два заявления в Росреестр: на снятие залога, на регистрацию перехода права. Покупатель получает не обремененный старой ипотекой объект.

Важно!

Нужно знать, была ли зарегистрирована в Росреестре закладная. Если да, то нужно сделать запрос в банк о получении закладной. От сроков получения закладной будет зависеть дата выхода на сделку. Если утеряна закладная, то нужно сделать в банке дубликат, зарегистрировать его в Росреестре. Банк поставит отметку о о погашении задолженности на закладной или дубликате.

Так как оплата задолженности фактически произойдет после регистрации, сделка и расчеты проходят под контролем банка. Банк может взымать дополнительную комиссию за организацию сделки и настаивать на подаче документов в Росреестр через своих регистраторов. После регистрации при раскрытии аккредитива продавец пишет заявление на полное досрочное погашение ипотечного кредита.

Документы для сделки:

1. Документы-основания на квартиру

2. Документ о семейном положении продавца (если приобреталась на возмездной основе)

3. Выписка из домовой книги или единый жилищный документ

4. Закладная с отметкой банка об исполнении обязательств

5. Доверенность на подписанта отметки на закладной. Доверенность должна содержать соответствующие полномочия.

Если закладная не регистрировалась, то нужны следующие документы:

1. Документы-основания на квартиру

2. Документ о семейном положении продавца (если приобреталась на возмездной основе).

3. Выписка из домовой книги или единый жилищный документ

4. Присутствие сотрудника банка на подаче документов либо доверенность от банка

3 вариант. Снятие обременения до продажи

Такая сделка проходит двумя этапами:

I этап.

– Подписание предварительного договора купли-продажи.

– Полное досрочное погашение задолженности деньгами покупателя. Банк выдает документы о погашении кредита.

– Снятие залога (обременения) в Росреестре занимает 3 раб. дня.

Документы:

1. Закладная с отметкой банка об исполнении обязательств

2. Доверенность на подписанта отметки на закладной

II этап.

– Подписание договора купли-продажи.

– Регистрация перехода права в Росреестре (5-7 раб. дней).

Документы для сделки:

1. Документы-основания на квартиру

2. Документ о семейном положении продавца (если приобреталось на возмездной основе)

3. Выписка из домовой книги или единый жилищный документ

При таком варианте покупатель очень сильно рискует. Он погашает чужую задолженность до сделки. А что будет завтра с продавцом – неизвестно.

Резюмирую: вариантов продажи квартиры с залогом много, все зависит от определенного банка и Вашей ситуации.

Как продавали первую квартиру

Как правило, люди берут ипотеку с расчетом, что погашать ее будут много лет. Но иногда обстоятельства меняются — например, семье стало тесно в квартире, супруги разводятся или переезжают в другой город.

В нашем случае причиной продажи стала маленькая жилплощадь — мы с мужем прожили в ипотечной квартире пять лет, за это время у нас родился сын, и в маленькой однушке все помещались с трудом.

Жилье покупали за 2,5 млн ₽. Из них 2 млн 125 тыс. ₽ брали в кредит, ежемесячный платеж был 26,5 тыс. ₽. При покупке квартиры о детях мы почти не думали, зато нас привлекло месторасположение будущего дома — рядом была вся инфраструктура, а до своего офиса я доходила за семь минут. Но через пять лет эти факторы померкли перед теснотой.

Мы решили продать жилье, взять новую ипотеку и приобрести квартиру большей площади. К тому же ипотечные ставки на тот момент снизились, и, по нашим подсчетам, при оформлении ипотеки в другом банке мы даже выигрывали.

Этапы сделки

1. Поиск покупателей. Мы обратились за помощью к знакомому риелтору, которая помогала с покупкой жилья. Она объяснила, что есть несколько вариантов сделок с ипотечной квартирой — от самостоятельного погашения долга до перевода ипотеки на другого заемщика с одобренной ипотекой в нашем или другом банке.

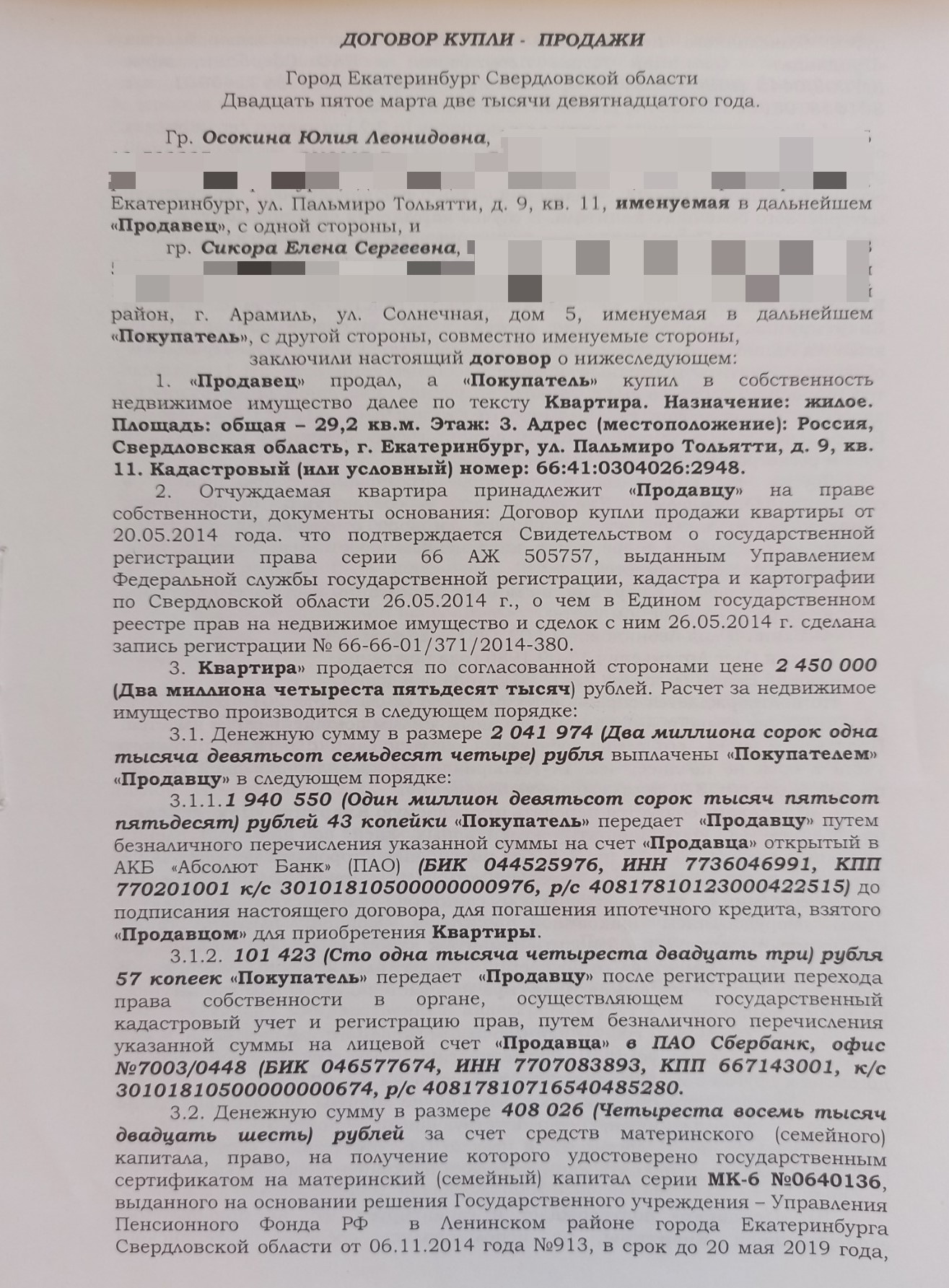

На последний вариант мы не особо рассчитывали — в банке, где мы кредитовались, были не самые низкие ставки. Нашу квартиру мы покупали в 2014 году, первые пять лет ежемесячные платежи уходили в основном на погашение процентов, поэтому долг был еще приличный. Закрыть его самостоятельно мы не могли. В 2019, когда мы выставили квартиру на продажу, цены на жилье в нашем районе немного снизились. В объявлении на городских сайтах, цену указала 2 млн 450 тыс. ₽.

За месяц позвонили и пришли на просмотр порядка десяти человек. Условия устраивали не всех — одних пугало обременение, другие хотели снизить цену, третьих не устраивал сам дом. Но покупатель все же нашелся. Молодая женщина согласилась на все условия, и мы стали готовиться к сделке.

2. Подготовка договора купли-продажи. Рассчитаться за квартиру покупательница собиралась наличными, плюс планировала использовать маткапитал. Риелтор предложила самый простой вариант — деньгами покупателя мы гасим ипотеку, снимаем обременение с квартиры и продаем как при стандартной сделке. Риелтор составила договор, в котором подробно прописала все этапы сделки — расчет за квартиру должен был пройти в три этапа.

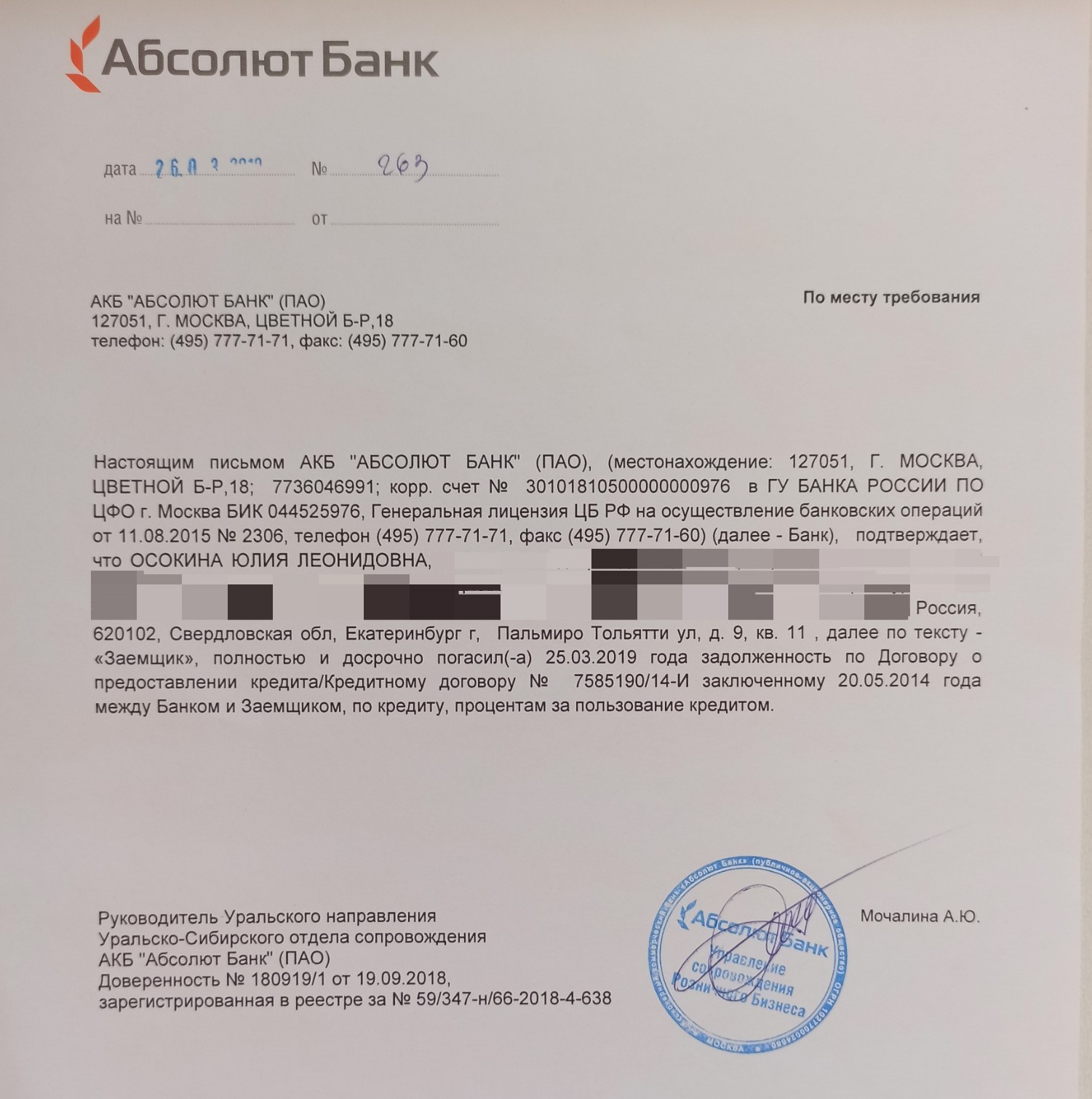

3. Сделка. По закону заемщик может продать квартиру с обременением с разрешения банка. В нашем случае оно не понадобилось — мы сначала закрыли ипотеку и только потом продали квартиру. Всего пришлось пройти несколько этапов.

- Выписались из квартиры. Справку о том, что мы не зарегистрированы в ней, принесли на сделку. Оформить регистрацию по месту жительства планировали уже в следующей квартире.

- Я написала заявление о полном досрочном погашении кредита — по условиям кредитного договора это нужно было сделать за сутки до полного расчета по ипотеке.

В договоре мы поэтапно приписали, как покупатель будет рассчитываться за квартиру

- Покупательница перевела на мой счет в банке, где была оформлена ипотека, 1,9 млн ₽. Эти средства кредитная организация списала для погашения долга. Через день мне дали справку о закрытии ипотеки и закладную.

- Мы с покупательницей пошли в МФЦ, где подали заявление о переходе права собственности на квартиру. Когда Росреестр его переоформил, покупательница перевела мне на карту вторую часть суммы — 100 тыс. ₽.

- Покупательница написала заявление в ПФР об использовании маткапитала для приобретения недвижимости. После снятия обременения банка право собственности на квартиру перешло к новому собственнику, но с обременением лично от меня. То есть квартира была в залоге у меня, пока не получу остаток денег.

По условиям договора третий платеж в 408 тыс. ₽ был из средств маткапитала. Эти деньги мы ждали почти месяц — как раз в это время были долгие майские праздники. Когда они пришли, еще раз сходили в МФЦ, и я написала заявление о снятии своего обременения.

Банк выдал справку о полном погашении ипотеки

4. Выселение из квартиры. В договоре мы прописали, что передать квартиру обязуемся через 14 календарных дней после получения последней части денег. Они пришли в середине мая, и съехать нам пришлось бы к началу июня. К тому времени у нас уже была одобрена новая ипотека, мы выбрали квартиру и сделка по ней была назначена на 11 июня 2021 года. К тому же мы планировали сделать в ней небольшой ремонт.

Даже по самым оптимистичным прогнозам к началу июня мне, мужу и ребенку некуда было переезжать. Но во время сделки мы разговаривали с покупательницей, и я знала, что квартиру она купила для сдачи, а ее семья жила в загородном доме.

Я предложила сдать жилье нам, пока не закончим с ремонтом. Ей предложение понравилось — не нужно самой искать жильцов и готовить квартиру к аренде. В итоге мы подписали договор аренды, снимали нашу бывшую квартиру за 15 тыс. ₽ в месяц и съехали из нее только 31 июля.

Как продавали вторую квартиру

Вторую ипотечную квартиру мы решили продать спустя два года. Это решение было не самым финансово грамотным — кредит мы выплачивали только пару лет, тело долга мало изменилось, мы отдавали в основном проценты. Но к тому времени мы с мужем определились, что хотим сменить район. Через год сыну нужно было идти в школу.

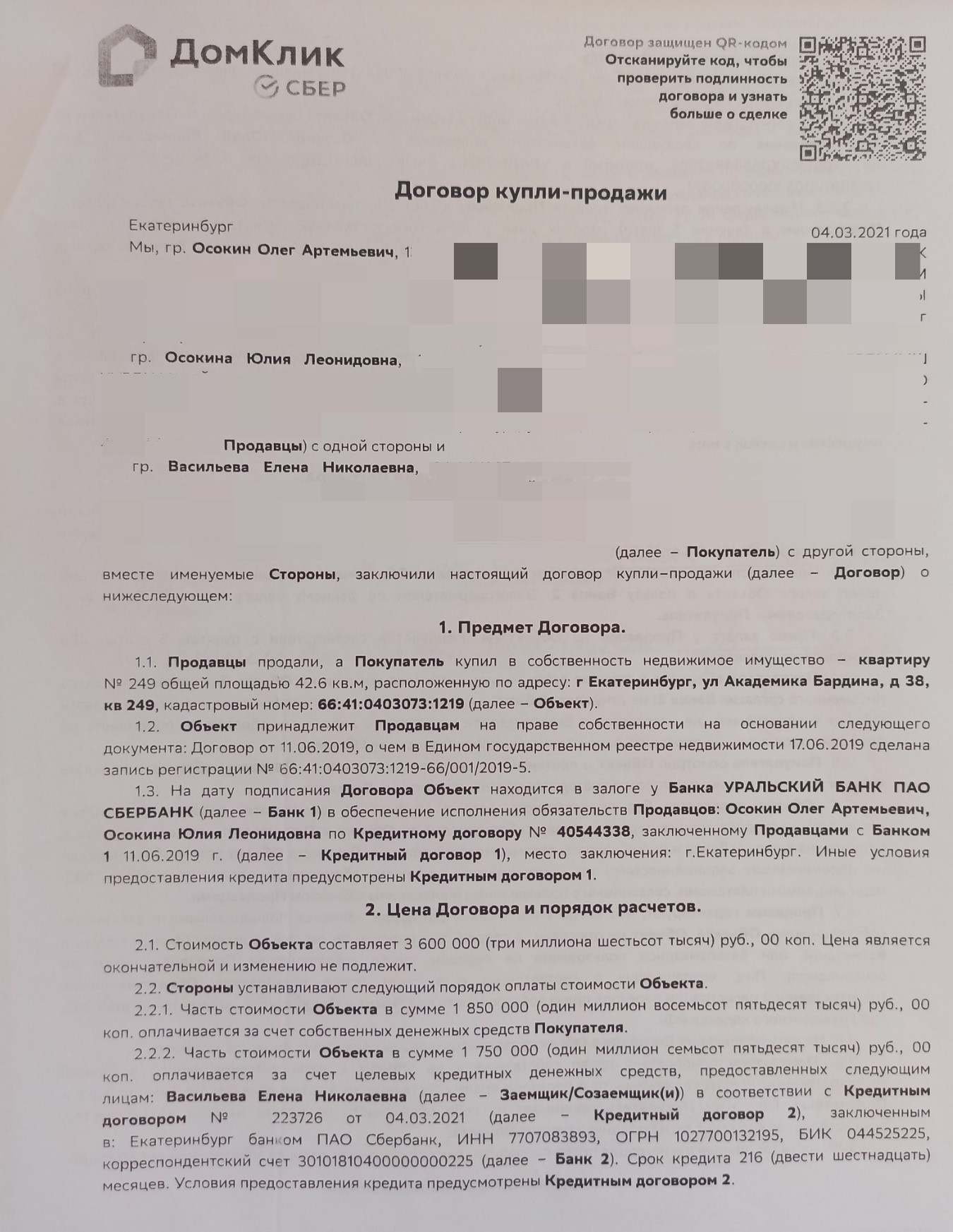

Мы выбрали учебное заведение, но оно было далеко от дома. Ездить не хотелось, поэтому решили переехать ближе к будущей школе. Мы понимали, что потеряли деньги на выплате процентов, но успокаивало одно — за это время цены на недвижимость поднялись, и нашу квартиру сможем продать примерно на 800 тыс. ₽ дороже. В 2021 году покупали двушку в девятиэтажке за 2,8 млн ₽, в объявлении цену продажи указали 3,6 млн ₽.

Сделка заняла около трех недель — договор купли-продажи мы подписали 4 марта 2021 года, а 24 марта уже переехали в другое жилье.

Этапы сделки

1. Поиск покупателей. За полтора месяца посмотреть квартиру пришло примерно 15 человек. Но у каждого были свои причины, чтобы не выйти на сделку. Кому-то не нравилась цена. Одна пара готова была купить за наличные, но при условии, что мы освободим жилплощадь за неделю. Нам такой вариант не подходил — только на перевод ребенка в садик из другого района потребовалось бы несколько дней.

Еще в нашей квартире была неузаконенная перепланировка, которую сделали предыдущие собственники. Они передвинули стену между кухней и жилой комнатой, чтобы расширить первую.

Когда мы покупали жилье, банк разрешал предоставить «Оценку без осмотра». А сами продавцы признались в переделке уже после сделки. Нам новая кухня нравилась, но потенциальных покупателей перепланировка смущала. В итоге о продаже мы договорились с семьей, у которой уже была одобрена ипотека в нашем банке.

2. Подготовка договора купли-продажи. В этот раз продавать квартиру нам предстояло по другой схеме, она была проще и быстрее. Банку не придется переводить деньги в другое кредитное учреждение, а залог по квартире он сам переведет на нового заемщика.

В кредитном договоре было прописано, что на момент его подписания квартира находится в залоге у банка. Росреестр регистрирует обременение по ипотеке покупателя, а для расчета за квартиру покупатель использует заемные средства.

3. Сделка. Поскольку у нас и покупателей ипотека была в одном банке, часть сделки проходила в электронном виде. На сайте «ДомКлик» покупатели выбрали нашу квартиру, и банк начал подготовку к сделке. Все общение с кредитной организацией взяла на себя наш риелтор.

В договоре было указано, что часть денег покупателя за квартиру — заемные

- Мы снова всей семье выписались из квартиры. Также взяли на сделку квитанции об отсутствии задолженности за ЖКУ.

- Подписали договор купли-продажи с покупателем в банке. Затем этот документ банк сам передал на регистрацию перехода права собственности. Через три дня после подписания договора мне пришла смс о переходе права.

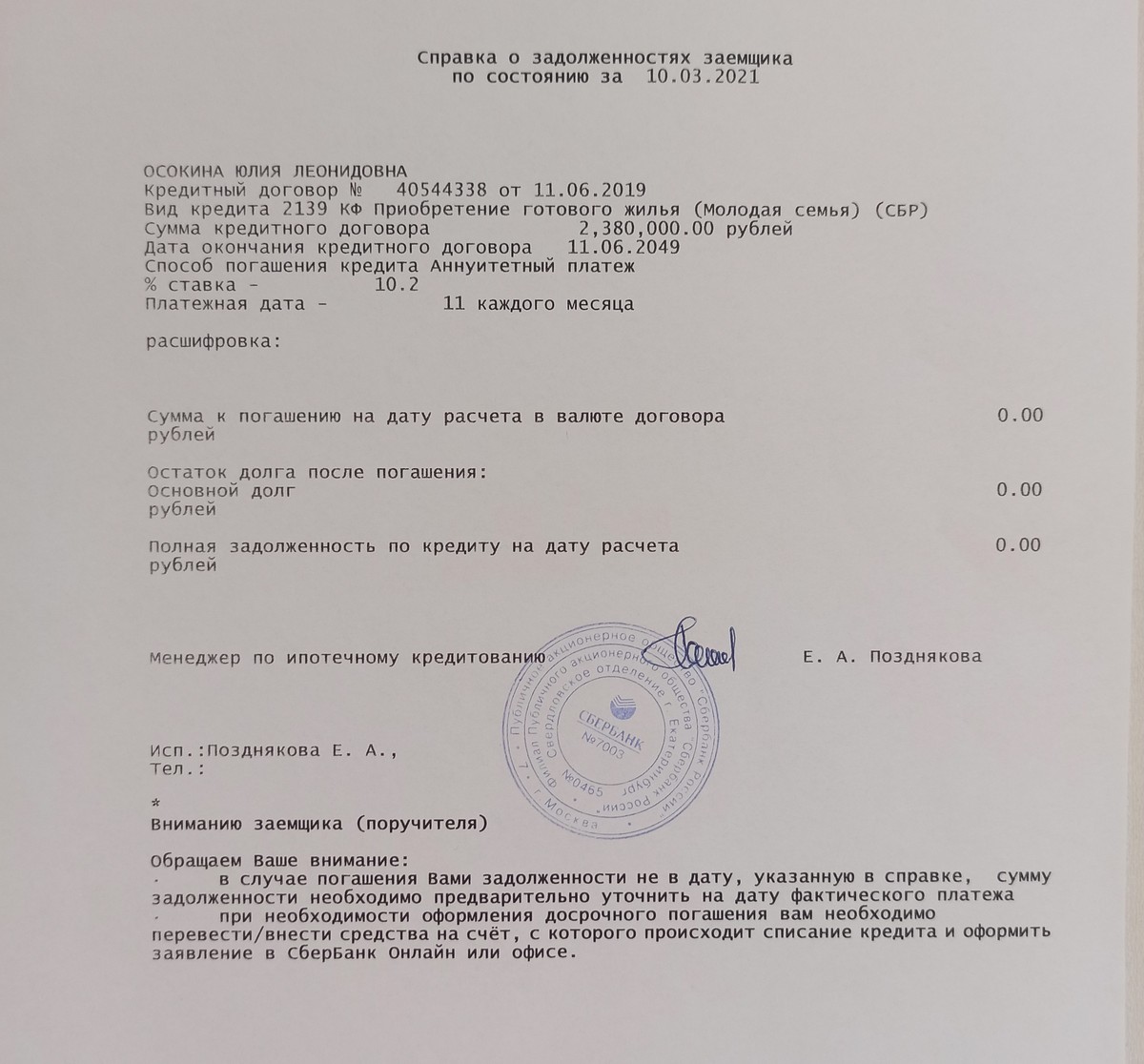

Через пару дней мы снова встретились в банке. Покупатель показал выписку из ЕГРН, где стояла отметка о новом собственнике и залоге. Затем он внес на мой счет деньги на погашение ипотеки. 1,8 млн ₽ — собственные средства покупателя, еще 1,7 млн — ипотечные.

Во время сделки я написала заявление о досрочном погашении кредита, и банк тут же списал со счета сумму, равную долгу — 2,4 млн ₽. Мне выдали справку о погашении ипотеки, затем покупатель перевел на счет оставшуюся часть денег за квартиру — 1,2 млн ₽. Их мы использовали для первоначального взноса для следующей ипотеки.

Банк подтвердил, что у меня нет задолженности по ипотеке

4. Выселение из квартиры. По договору передать квартиру покупателю мы должны были через 12 дней после регистрации перехода права собственности. Этого времени нам хватило, чтобы переехать в новое жилье.

Что сделать, если решили продать залоговую квартиру

1. Взвесить все за и против. При продаже первой квартиры мы ушли в большой минус — по ипотеке выплатили всего 400 тыс. ₽, а квартиру продали ниже цены покупки. Во втором случае помогли возросшие цены на недвижимость, мы даже остались в выигрыше.

Но если ваши жилищные условия не критичные, а школа или работа относительно недалеко, лучше не торопиться продавать ипотечную квартиру. Первые годы ипотечный заемщик выплачивает в основном проценты, поэтому тело долга сокращается незначительно. Закрывать жилищный кредит через несколько лет невыгодно. И чтобы решиться на это, должны быть веские причины

2. Определиться со схемой продажи. При продаже ипотечной квартиры есть несколько вариантов. Какой выбрать, зависит от ряда факторов — размера долга, условий банка и покупателя.

Важно сразу разобраться, нужно ли получать разрешение банка на сделку. Мне при продаже оно не понадобилось. Но в некоторых случаях кредитная организация первой должна узнать о вашем желании избавиться от залогового жилья.

3. Решить, где жить дальше. Еще до продажи ипотечной квартиры нужно определиться, куда переезжать из нее. Если в планах улучшение жилищных условий — параллельно с продажей заниматься поиском нового жилья.

В Ак Барс Банк семейную ипотеку выдают со ставкой от 5,5%. Для оформления кредита трудовой стаж должен быть не менее трех месяцев или 12 — для ИП. Заемщики могут получить кешбэк до 1,2% на ежемесячные платежи.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Особенность продажи жилья, купленного в кредит

При ипотечном кредитовании жильё передают в банковский залог. Такой подход гарантирует банку возврат

средств, если заёмщик окажется неплатёжеспособен. Обременение снимается с недвижимости только после

полной

выплаты долга по ипотечному кредитному договору (договору займа).

Несмотря на то, что официально квартира — это залоговое имущество, она находится

в собственности заёмщика.

Владелец вправе распоряжаться недвижимостью, например, продать жильё, но только с согласия банка.

Банк имеет

право запретить сделку.

Что нужно сделать, если вы хотите продать ипотечную квартиру?

1. Обратитесь в банк и выясните, как досрочно погасить задолженность

по ипотечному

кредитному

договору,

а также получите информацию о процессе снятия обременения.

2. Выберите способ продажи квартиры.

3. Найдите покупателя, согласного на покупку залогового жилья.

4. Получите одобрение банка для проведения сделки.

Можно ли продать ипотечную квартиру, если был использован материнский капитал?

Да, продать такую квартиру можно, но есть нюансы, о которых нужно знать. Родители должны выделить

детям доли

в праве собственности на квартиру после полного погашения задолженности, если материнский

(семейный) капитал

использовался:

— на уплату первоначального взноса

— на погашение задолженности по кредитному договору

Если доля квартира находится в собственности несовершеннолетних, то для её продажи

понадобится согласие

органа опеки и попечительства. Сотрудники органа проанализируют условия конкретной сделки

и определят, не

нарушает ли она интересы детей.

Подробнее о том, как продать квартиру, если для покупки недвижимости использовался материнский

(семейный)

капитал, читайте в статье.

Способы продать квартиру, находящуюся в залоге

Выберите подходящий для вас вариант продажи заложенной недвижимости. Чаще всего используются 4 основных

сценария:

— продажа квартиры после полного погашения кредита и снятия обременения

— погашение ипотеки в ходе сделки купли-продажи

— продажа квартиры вместе с задолженностью по кредиту

— реализация квартиры банком

Рассмотрим подробно каждый из вариантов.

Продажа квартиры после досрочного погашения кредита

Заёмщик может погасить долг по кредитному договору (договору займа) досрочно, если у него есть для

этого

средства в размере остатка задолженности.

Ещё один возможный вариант — погасить ипотеку за счёт денежных средств покупателя.

В этом случае

проинформируйте банк о досрочном погашении ипотечного кредита, согласие на продажу недвижимости

в этом

случае также не требуется.

Рекомендации, как провести сделку:

1. Оформите договор задатка на необходимую сумму (например, на сумму

задолженности)

Стороны прописывают в нём сумму сделки, способ передачи задатка от покупателя, условия

и сроки снятия

залога. Все условия сделки закрепляйте письменно: это позволит обеим сторонам обезопасить себя в случае

непредвиденных обстоятельств.

2. Погасите ипотечный кредит досрочно

Используйте средства, которые покупатель передаст вам (продавцу).

3. Получите закладную у банка, если она оформлялась

Проверьте отметку о полном погашении долга. Подробнее о закладной рассказано в статье.

4. Снимите обременение с жилья

Некоторые банки снимают обременение самостоятельно в электронном формате. Если такой опции нет,

подайте

заявление о погашении регистрационной записи об ипотеке через МФЦ.

5. Заключите договор купли-продажи

Учтите задаток, который вам уже выплатил покупатель.

6. Зарегистрируйте переход права собственности

Покупатель станет владельцем квартиры после внесения соответствующих изменений в ЕГРН. Для

регистрации

сделки обратитесь в МФЦ.

Погашение ипотеки в ходе сделки купли-продажи

В процессе продажи залоговой недвижимости обязательно участвует банк, так как необходимо его согласие

на

продажу квартиры с дальнейшим погашением долга.

Рекомендации, как провести сделку:

1. Получите согласие банка на продажу заложенного жилья.

2. Найдите потенциального покупателя

3. Получите в банке выписку об остатке суммы выплат по ипотеке

и предоставьте её

покупателю.

4. Составьте договор купли-продажи. Подробно укажите в договоре все условия

проведения

сделки, сроки продажи

залогового имущества.

5. Покупатель перечисляет в банк деньги в размере:

— суммы задолженности по кредитным обязательствам

— остатка средств за квартиру собственнику

Перечислить деньги можно и другим способом. Подробнее о том, как безопасно осуществить передачу

денежных

средств, читайте в статье.

6. Зарегистрируйте переход права собственности, после чего банк получит средства для

погашения остатка по

ипотеке и снимет обременение с квартиры. Для регистрации нужно обратиться в МФЦ. Покупатель

становится

полноправным владельцем квартиры после осуществления регистрации перехода права собственности в ЕГРН.

Продажа ипотечной квартиры вместе с кредитными обязательствами

Переоформление ипотеки, как правило, используется, если у продавца жилья большой остаток задолженности

по

ипотечному кредитному договору, а у покупателя нет полной суммы, чтобы приобрести недвижимость.

Преимущество

такого способа продажи — меньше бумажной волокиты, так как большая часть документов уже есть

в банке.

Основное ограничение — новый заёмщик может не подходить под требования кредитной

организации, а значит не

сможет оформить кредит на себя.

Рекомендации, как можно провести оформление ипотечной сделки и сделки купли-продажи:

1. Уведомите банк, что вы планируете продать квартиру, и получите

одобрение

кредитора.

2. Найдите покупателя, согласного приобрести ипотечную квартиру вместе

с задолженностью.

3. Покупатель предоставляет в банк документы о своей платёжеспособности.

Перечень нужных

документов уточните

у кредитной организации. Как правило, это:

— паспорт покупателя

— документы, подтверждающие наличие работы и достаточного дохода. Нередко банк

с согласия покупателя

запрашивает эти данные у Пенсионного фонда самостоятельно

— документы, подтверждающие наличие первоначального взноса, к примеру, выписка

об остатке средств

4. Оформите сделку между банком и покупателем.

5. Получите деньги от банка. Продавец получает выплату в размере разницы между

стоимостью

квартиры и

остатком долга по ипотечному жилью.

6. Перерегистрируйте право собственности. Обратитесь в МФЦ или в Росреестр.

Реализация квартиры банком

Банк может продать квартиру, если у заёмщика числится большая задолженность по кредиту. Если

просрочка по

выплатам небольшая, попробуйте договориться с банком об отсрочке для выплаты долга, например,

оформите

ипотечные каникулы, или продайте жильё своими силами.

Кредитор может продать жильё только по решению суда. Для этого недвижимость выставляется на торги на

специализированных площадках. Сумма за продажу квартиры идёт на оплату:

— судебных издержек

— услуг по организации торгов

— остатка задолженности по ипотечному кредитному договору

Если после всех выплат остаются свободные средства, банк передаёт их клиенту-заёмщику, поэтому такой

способ

продажи рассматривают только в крайнем случае.

Нужно ли платить налог с продажи ипотечного жилья?

Согласно Налоговому кодексу РФ, собственник должен заплатить НДФЛ 13%, если объект недвижимости

находился в

собственности менее 5 лет. Отсчёт срока владения начинается с даты, указанной в выписке ЕГРН

или в

свидетельстве о государственной регистрации права.

Если при уплате такого налога вы воспользуетесь имущественным вычетом, это уменьшит сумму налога.

Размер

такого вычета может составить до 1 млн рублей.

Продажа ипотечного жилья не всегда выгодна продавцу, однако обстоятельства иногда вынуждают

принимать

решения быстро. Внимательно изучите нюансы разных сценариев продажи обременённой квартиры, чтобы выбрать

наиболее подходящий для вас вариант.