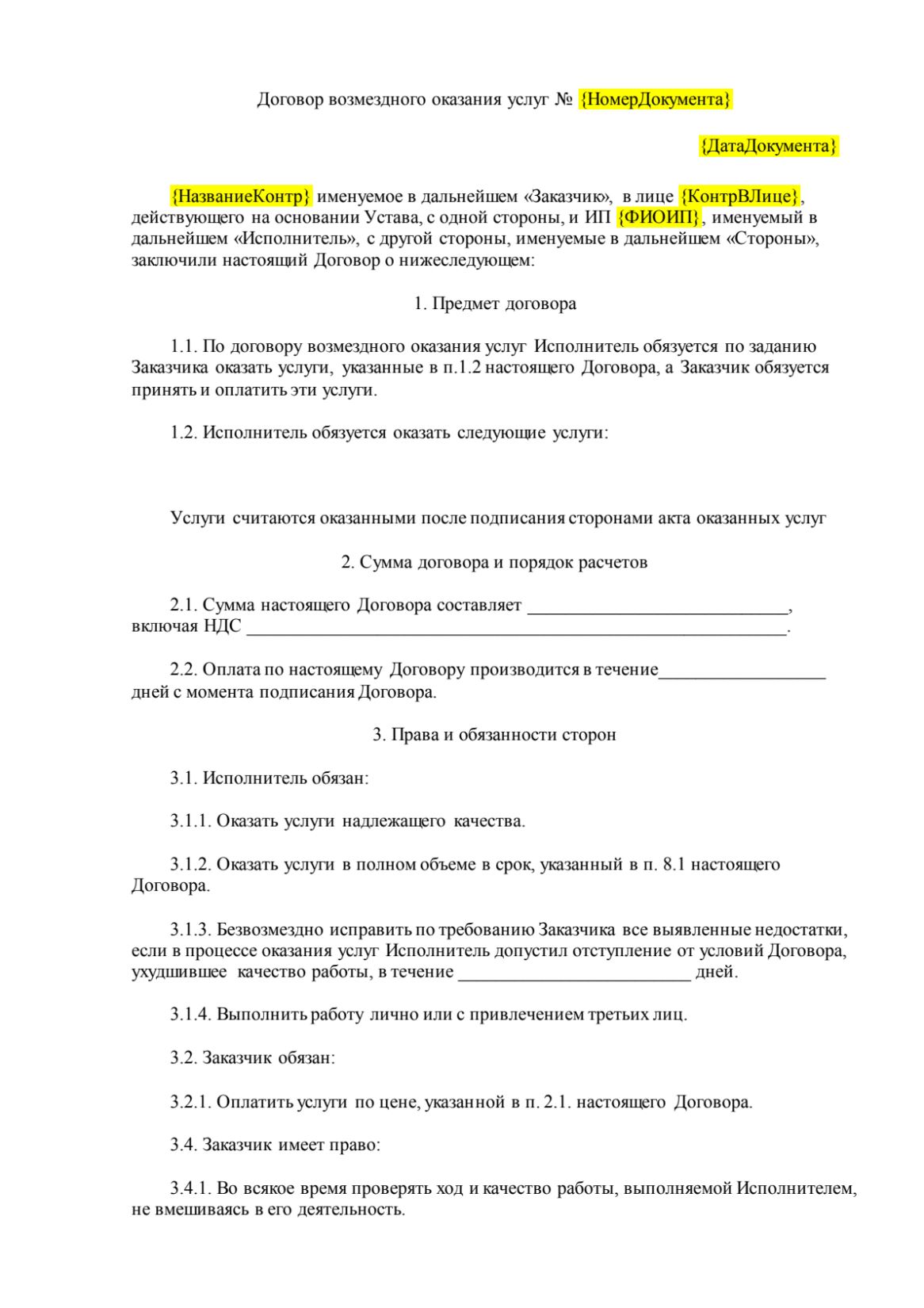

Любой договор – это соглашение нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Сторонами договора, т.е. участниками сделки, могут быть организации, индивидуальные предприниматели, обычные физические лица, органы власти и другие правоспособные субъекты.

Один из самых популярных видов договоров для малого бизнеса – это оказание услуг. Часто заказчиками услуги являются организации, а исполнителями – физические лица, в том числе, ИП. Это удобно, если компании требуется какая-то разовая услуга, и для неё нет необходимости брать человека в штат.

Заключая договор между ООО и ИП, надо обязательно сделать акцент на том, что исполнитель является субъектом предпринимательской деятельности. А ещё стоит убедиться, что у индивидуального предпринимателя среди кодов ОКВЭД указан тот, который соответствует выполняемой услуге.

Почему важно указать статус ИП при заключении договора услуг

Перед тем, как перейти к конкретике по заключению договора с ИП на оказание услуг, разберёмся в его правоспособности. Дело в том, что одну и ту же услугу человек может оказать в разных статусах:

- как работник по трудовому договору;

- как физическое лицо по договору гражданско-правового характера;

- как субъект предпринимательской деятельности.

В первых двух вариантах заказчик несёт обязанность по удержанию 13% НДФЛ (а с дохода свыше 5 млн рублей – 15%) и оплате страховых взносов за исполнителя. По трудовому договору и договору ГПХ с 2023 года надо платить единый тариф в размере 30% от выплаченной суммы (для многих работодателей есть льготы). Кроме того, за наёмных работников платят взносы на травматизм по тарифу от 0,2% до 8,5%. За исполнителей по ГПХ эти платежи перечисляют, если такое условие прямо указано в договоре.

И только если исполнитель зарегистрирован в качестве индивидуального предпринимателя, обязанности по перечислению налогов и страховых взносов возлагаются на него, а не на заказчика. В этом случае к деятельности физического лица применяются нормы ГК РФ о коммерческих организациях (статья 23). То есть ООО-заказчик и ИП-исполнитель являются равноправными субъектами бизнеса.

Налоговые органы следят за тем, чтобы договор между ИП и ООО не имел признаков трудового или договора ГПХ с обычным физлицом. Особенно рискованно заключать договор с бывшим работником организации, который теперь оказывает услуги в качестве субъекта предпринимательской деятельности. Такая сделка может быть переквалифицирована в трудовой договор, что повлечет негативные для заказчика последствия.

Таким образом, заключая договор с индивидуальным предпринимателем на оказание услуг, убедитесь, что:

- в преамбуле договора отражён статус исполнителя. Например, так: Семенов Виктор Павлович, зарегистрированный в качестве индивидуального предпринимателя, далее именуемый «Исполнитель»;

- в разделе «Адреса и реквизиты сторон» указаны ОГРНИП, ИНН, банковские реквизиты индивидуального предпринимателя;

- в сведениях из ЕГРИП среди кодов ОКВЭД есть те, которые соответствуют оказываемой услуге (иначе ИФНС может расценить такие услуги, как оказанные исполнителем в качестве обычного физлица).

Очень желательно, чтобы ООО не являлось единственным заказчиком услуг у этого исполнителя. Наличие нескольких не связанных между собой заказчиков или дополнительные направления бизнеса, которыми занимается исполнитель, доказывает факт самостоятельной предпринимательской деятельности.

Особенности оказания услуг

Образец договора на оказание услуг вы можете скачать ниже, а пока расскажем, что означает это понятие. Между услугами и работами есть отличия, поэтому оформляются они по-разному.

Услуга — это действия исполнителя, выполняемые по заданию заказчика и направленные на удовлетворение определённых потребностей. Например, в информации, связи, лечении, безопасности, образования. Чаще всего услуга не имеет вещественного результата и, по умолчанию, оказывается лично конкретным исполнителем. Привлекать к оказанию услуги третьих лиц можно, если договор это прямо предусматривает.

Работа направлена на достижение определённого вещественного результата, и для её выполнения заключают договор подряда, а не услуг. Здесь, наоборот, подрядчик по умолчанию вправе привлекать к выполнению работ третьих лиц – субподрядчиков. Ведь значение имеют не действия сами по себе, а полученный результат.

Учитывайте указанные отличия, когда заключаете договор между ИП и ООО, потому что это разные сделки, каждая из которых регулируется своими статьями ГК РФ. Например, по договору оказания услуг исполнитель вправе отказаться от него при условии возмещения заказчику убытков (статья 782 ГК РФ). А вот подрядчик немотивированно отказаться от договора по умолчанию не вправе. Отказ от работ должен быть мотивированным (статья 719 ГК РФ).

Обязательные условия договора оказания услуг

У каждого вида договора есть обязательные условия, их ещё называют существенными. К ним относятся условия, прописанные в ГК РФ, а также любые другие, на которых настаивает одна из сторон. Если по существенным условиям партнеры не пришли к согласию, сделка считается незаключённой.

Типовой шаблон договора оказания услуг законом не утверждён, а существенное условие, установленное Гражданским кодексом, у него одно. Это предмет договора, где важно описать конкретные действия или деятельность исполнителя. Здесь можно употреблять формулировки из классификатора видов экономической деятельности. Однако не всегда этого будет достаточно.

Например, если услуга должна быть оказана на конкретном объекте, принадлежащем заказчику, то надо указать его подробный адрес. Если услуга может быть измерена, то это тоже надо прописать. Например, количество часов консультаций, площадь помещений для уборки, объём вывезенных отходов.

Правовое регулирование договора услуг

В Гражданском кодексе есть отдельная глава 39, которая регулирует возмездное оказание услуг между ООО и ИП. Образец договора должен учитывать эти положения. Кроме того, для отдельных видов услуг предусмотрены специальные нормы. Это НИОКР, перевозка, транспортная экспедиция, услуги банков, хранение, поручение, комиссия, доверительное управление имуществом.

Так, если организация заказывает у индивидуального предпринимателя услугу по перевозке грузов, недостаточно руководствоваться только разделом 39 ГК РФ. Обязательно учитывайте положения главы под номером 40. В отношении других услуг, например, образовательных, медицинских, ветеринарных, аудиторских, консультационных, информационных, специальных норм ГК РФ не устанавливает.

Договор с ИП, как с субъектом предпринимательской деятельности, обязательно заключается в письменной форме.

Образец договора услуг с ИП

А теперь на конкретном примере рассмотрим образец договора оказания услуг, где ООО является заказчиком, а индивидуальный предприниматель – исполнителем.

В компании «Вега» нет штатного юриста, но ей нужна консультация в отношении договоров, применяемых в хозяйственной деятельности. В частности, надо провести анализ договорных условий с выявлением возможных судебных рисков для заказчика. Кроме того, надо выявить сделки, по которым у ООО «Вега» есть реальные шансы взыскать дебиторскую задолженность с контрагентов.

Предмет договора оказания услуг описан детально, поэтому нет риска в признании его незаключенным. В условиях также подробно прописаны:

- цена и порядок расчетов;

- сроки оказания услуги;

- процедура принятия услуг заказчиком;

Остальные разделы договора, такие как его изменение и расторжение, ответственность сторон, порядок разрешения споров, заключительные положения, являются стандартными.

Скачать образец договора на оказание консультационных услуг между ООО и ИП

Услуги — это когда материального результата нет или он неотделим от процесса. Это образовательные курсы, маркетинговые исследования, продвижение сайтов, туризм. Исполнитель заключает с заказчиком договор возмездного оказания услуг по правилам Главы 39 ГК РФ. Эти общие правила можно менять и уточнять под свою деятельность. В статье расскажем, как улучшить шаблон договора, чтобы точно получить оплату и защитить себя от лишней работы.

Обратите внимание. От услуг отличаются работы — деятельность с материальным результатом. Для выполнения работ оформляют договор подряда. Как грамотно составить договор подряда читайте в отдельной статье.

Формально научные исследования, перевозка людей и грузов, хранение, деятельность по поручению и комиссии — не услуги. Для них не подойдут рекомендации из нашей статьи.

Бланк договора об оказании услуг

Как заполнить договор

Термины и определения

В некоторых сферах деятельности есть специальные термины. В первом разделе договора объясняют их значение. Это нужно, чтобы стороны точно знали, по поводу чего договорились, а также на случай судебного спора.

Например, в договоре на маркетинговые услуги стоит объяснить, что такое целевая аудитория, оценка лидов, как расшифровывается слово e-commerce.

Предмет договора

Предмет — это конкретная платная услуга исполнителя для заказчика. Заказчик не вправе требовать больше, чем указано в предмете. Без предмета считается, что стороны не договорились — ст. 779 ГК РФ. В случае спора суд заставит исполнителя вернуть аванс, и работа будет сделана зря.

При описании предмета опасно ограничиваться общими формулировками. Заказчик поймёт неправильно — и будет конфликт. Напишите, какие именно действия выполните и в каком объёме. Можно добавить цель, ссылки на применяемые методики, точное время оказания.

Коротко предмет и цель пишут в одноимённом разделе договора. Остальное можно вынести в подходящее приложение — техническое задание, сценарий, график учебных занятий, заявку на уборку. Под приложением стороны расписываются.

Пример:

В предмете договора: «Исполнитель обязуется в интересах Заказчика провести оптимизацию сайта site.ru в поисковых системах Yandex.ru и Google.ru, а Заказчик — принять и оплатить услуги».

В техническом задании: «Провести исследование проблем продвижения site.ru в поисковых системах. Разработать алгоритм продвижения сайта по ключевым словам. Согласно составленным рекомендациям отредактировать все статьи раздела «Блог», которые опубликованы до 29 мая 2022 года включительно».

Срок оказания услуг

Договоры на оказание услуг бывают с конкретным сроком и на неопределённый срок.

В некоторых случаях обязательно указывать конкретный срок — например, в сфере образования и общепита.

Например, в договоре на услуги репетитора срок можно написать так:

Период занятий с 15.01.2021 по 31.05.2021 года. Дни занятий: вторник и четверг с 17:00 до 19:00.

В договорах с неопределённым сроком лучше сослаться на документ, по которому определяют время оказания услуги.

Например, в услугах на уборку квартиру укажите, что дата и время прихода клинера согласовываются в заявке Заказчика.

Место оказания услуг

По общему правилу исполнитель оказывает услуги в месте своего нахождения согласно ст. 316 ГК РФ. Если зарегистрированы в одном месте, а работаете в другом — зафиксируйте это в договоре.

Если услуга выездная и для её оказания что-то нужно, пропишите требования к помещению.

Диджея наняли на корпоратив. Он прописал в договоре требования к помещению: наличие электропитания для подключения музыкального оборудования, стол и стул для диджея. А ещё доступ в зал за 2 часа до начала праздника, чтобы порепетировать.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Цена услуг и срок оплаты

В договоре прописывают общую стоимость услуг, срок оплаты аванса и окончательного расчёта.

При большом перечне услуг каждую оценивают отдельно. Или разбивают процесс на этапы. Вдруг окажете услуги неполностью — будет легко рассчитать размер оплаты.

Пример условия о цене на мытьё окон в квартиры:

Цена услуг по настоящему договору составляет 1500 рублей за мытьё окон и 1000 за мытьё балкона.

Заказчик в течение трёх банковских дней после подписания акта оказанных услуг перечисляет на расчётный счёт Исполнителя оплату, указанную в акте.

Когда услуги тянутся годами, предприниматели задумываются об инфляции. Как проиндексировать цену? В одностороннем порядке это делать запрещено. Зато в договоре можно согласовать порядок уведомления заказчика об увеличении стоимости. И прописать, что при отказе заказчика договор считается расторгнутым.

Пример:

При изменении стоимости услуг Исполнитель уведомляет Заказчика по электронной почте не позднее семи дней до вступления изменений в силу. Заказчик в этом случае вправе отказаться от услуг.

Исполнитель не вправе менять стоимость оплаченных Заказчиком услуг до их полного исполнения.

Порой оказать услугу невозможно. Если виноват заказчик — он всё равно платит полную сумму. Если случился форс-мажор, заказчик платит за оказанные услуги и возмещает ваши расходы. Это ст. 781 ГК РФ.

Уточните эти правила в договоре. Пропишите обязанности заказчика. В разделе об оплате напишите: если заказчик не выполняет обязанности и в результате невозможно оказать услуги — он всё равно всё оплачивает в полном объёме.

Например:

Неявка Ученика на занятия без уважительной причины не является основанием для перерасчёта стоимости услуг или проведения дополнительного урока.

Порой приготовление к услуге стоит денег. Например, команда видеооператоров арендует фургон для перевозки камер, штативов, светильников. В договоре прописывают стоимость аренды фургона, чтобы её компенсировали при форс-мажоре.

Кто оплачивает расходы

По умолчанию все траты, связанные с оказанием услуги, лежат на исполнителе — ст. 783, 704 ГК РФ. Это правило можно менять в договоре: частично или полностью переложить обязанность на заказчика.

Если ваша услуга предполагает проезд исполнителя, покупку материалов, оплату электроэнергии, включите эти затраты в стоимость услуг или измените условия о расходах в договоре.

Например:

В случае необходимости выезда в другие населённые пункты Заказчик оплачивает проезд и проживание Исполнителя.

Обязанности заказчика

Бывает, оказать услугу без заказчика невозможно. А в некоторых видах услуг заказчик — активный участник. Ученик делает задания репетитора, компания присылает данные для маркетингового исследования, хозяин впускает клинера в квартиру. По закону это называется содействием заказчика.

Заказчик обязан содействовать исполнителю на условиях договора. Иначе исполнитель вправе требовать возмещения убытков, увеличения цены услуги и отказаться от договора. Это следует из ст. 783, 718, 719 ГК РФ.

Пропишите в договоре конкретные обязанности заказчика. Не бойтесь занудствовать и углубляться в детали, если от этого зависит возможность и качество оказания услуг. В этот же пункт добавьте последствия неисполнения.

Пример набора обязанностей заказчика в договоре на образовательные услуги

Заказчик обязан:

- соблюдать учебную дисциплину и общепринятые нормы поведения;

- посещать занятия согласно заранее составленному учебному расписанию, иметь на занятиях необходимую учебно-методическую литературу;

- выполнять задания по подготовке к занятиям, заданные на дом Исполнителем.

В случае неисполнения Заказчиком установленных настоящим пунктом обязанностей, исполнитель вправе в одностороннем порядке отказаться от исполнения договора, а Заказчик обязан оплатить прошедшие уроки.

Исполнитель обязан предупредить заказчика, что предоставленная информация не годится для работы, а его указания могут снизить качество услуги — ст. 781, 716 ГК РФ.

Уточните, в какой срок заказчик после предупреждения исполнителя дополняет информацию или изменяет указания. Добавьте, что по истечении срока исполнитель отказывается от договора в одностороннем порядке.

Кто фактический исполнитель

По умолчанию исполнитель обязан оказать услугу лично — ст. 780 ГК РФ. Для предпринимателя и организации это значит, что исполнять будут их работники.

Если привлекаете сторонних специалистов или другие организации, прямо укажите это в договоре.

Пример:

Исполнитель вправе привлекать к оказанию услуг третьих лиц без согласия Заказчика.

Приёмка услуг

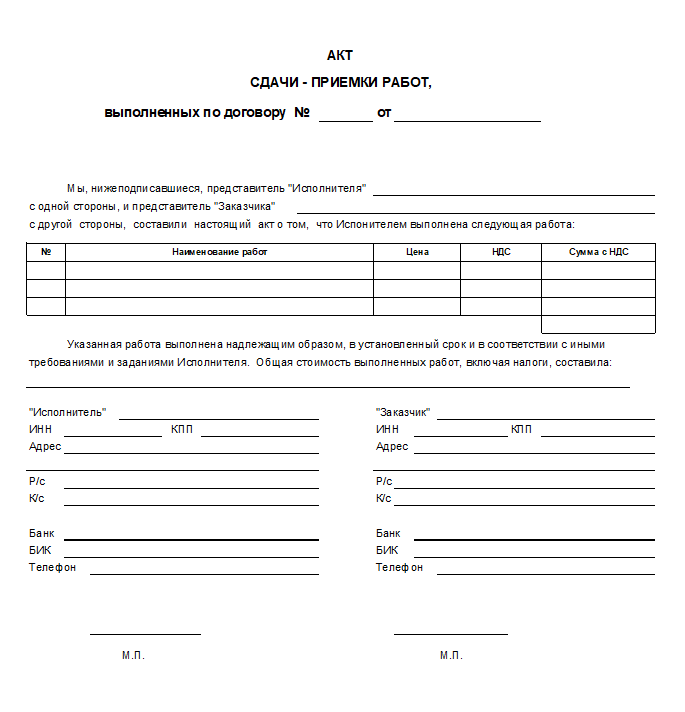

Окончание услуги лучше оформить актом по ст. 720 ГК РФ. В нём пишут точный перечень и объём оказанных услуг и переданный результат, если есть.

Акт приёмки — это основание для оплаты. Если услуги оплачиваются один раз, акт тоже будет один. При длящихся услугах, например, при ежемесячной оплате, приёмку работ по акту тоже делают ежемесячно.

Согласуйте, в какой срок заказчик подписывает акт и указывает замечания. Здесь же — допустимое количество доработок. Укажите, в какой срок услуги считаются принятыми и подлежат оплате, если заказчик не подписал акт и не высказал замечания.

Пример:

Не позднее третьего числа каждого месяца Исполнитель предоставляет Заказчику акт оказанных услуг.

Заказчик не позднее пяти дней с даты получения акта обязан подписать его и вернуть один экземпляр Исполнителю. Или направить замечания к услуге и срок их устранения в письменном или электронном виде.

Количество доработок не может быть больше двух.

В случае неподписания заказчиком акта и непредоставления замечаний в течение семи дней с момента уведомления исполнителя, услуги считаются принятыми и подлежат оплате.

Ответственность исполнителя за качество

Когда услуга оказана с отступлениями от договора или результат непригоден для использования, заказчик предъявляет исполнителю требования из ст. 723 ГК РФ:

- бесплатно устранить недостатки или оказать услугу заново;

- сделать скидку на услугу;

- самостоятельно исправить недостатки или привлечь другого исполнителя и потребовать возмещения расходов — если это право написано в договоре;

- отказаться от договора и потребовать назад оплату — если исправлять недостаток бессмысленно или исполнитель не устранил его в согласованный срок.

Напишите в договоре, что исполнитель не возмещает расходы заказчика на исправление недостатков третьими лицами. Но при этом готовьтесь к устранению недостатков своими силами. Иначе у заказчика появится право привлечь другого исполнителя за ваш счёт. Так сказал Верховный суд РФ в Обзоре судебной практики № 2 от 26.04.2017 г.

Другая ситуация с потребителями — клиентами, сделавшими заказ для личных или семейных нужд. Потребители всегда могут нанять другого исполнителя, если у вас проблемы с качеством, по ст. 29 Закона о правах потребителей.

Порядок одностороннего отказа от договора и возмещения убытков

Момент отказа от договора на услуги прописан в ст. 782 ГК РФ.

Заказчик вправе отказаться от договора в любой момент, оплатив исполнителю понесённые расходы. Исполнитель тоже вправе отказаться в любой момент, но вместе с эти должен компенсировать заказчику все убытки.

Знаете заранее, какие расходы будет оплачивать заказчик — напишите об этом в договоре. Это затраты на проезд, покупку инвентаря, стоимость работы сотрудников исполнителя.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Где судиться

Заказчик и исполнитель могут находиться в разных городах. В случае спора один из них поедет в суд в другой город.

По общему правилу иск подают по месту жительства ответчика. В договоре «подсудность» можно изменить. Проверьте, что в шаблоне договора не указаны неудобные для вас условия.

Исключение — иски от потребителей. Потребители всегда могут выбрать суд в своём регионе по ст. 17 Закона о правах потребителей. Это надо помнить и учитывать.

Статья актуальна на

31.01.2022

Добавить в «Нужное»

Договор ГПХ на выполнение работ / оказание услуг с физлицом: шпаргалка по заключению, оплате, налогам

Для выполнения определенных работ (оказания определенных услуг) организации зачастую заключают с физлицами договор гражданско-правового характера. Посмотрим, что это такое, в чем его отличие от трудового договора, как оплачивать и учитывать такой договор, как платить налоги. В общем дадим полную раскладку для заказчика и исполнителя. Сразу скажем, что заключение договора между организацией (как заказчиком) и индивидуальным предпринимателем (как исполнителем) в консультации не рассматривается.

Основное законодательство: Трудовой или Гражданский кодекс

- договор подряда (выполнения работ) регулируется главой 37 «Подряд» ГК РФ;

- договор оказания услуг регулируется главой 39 «Возмездное оказание услуг» ГК РФ.

Какие бывают договоры ГПХ

В этой консультации мы рассматриваем 2 вида договоров ГПХ с физлицами: на выполнение работ и на оказание услуг. В чем же суть этих договоров ГПХ?

Договор подряда. По договору подряда подрядчик обязуется выполнить по заданию другой стороны – заказчика определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ).

Договор возмездного оказания услуг. По договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги (п. 1 ст. 779 ГК РФ). Таким образом, в договоре нужно прописать:

- перечень (вид) услуг;

- объем услуг (например, количество часов оказания услуг).

При необходимости прописываются место оказания услуг и результат оказания услуг.

Отметим, что существенными могут быть и иные условия, о необходимости согласовать которые заявила сторона договора ГПХ.

Далее для упрощения подрядчика по договору выполнения работ будет называть исполнителем (так же, как для договора оказания услуг).

Образец договора об оказании услуг вы можете посмотреть и скачать здесь.

Когда и с кем можно заключать договор ГПХ

Договор ГПХ можно заключить с любым человеком, в том числе с иностранным гражданином. Причем допустимо заключение такого договора даже со своим работником, который оформлен в организации по трудовому договору. Главное, чтобы договор ГПХ предусматривал выполнение работ / оказание услуг, отличных от трудовой функции работника.

Как правило, договор ГПХ заключается при необходимости выполнения разовых (ограниченных) работ / услуг, не требующих постоянного пребывания физлица в месте нахождения заказчика-организации.

Какие документы необходимы при устройстве на работу по ГПХ

Для заключения договора ГПХ физлицо-исполнитель должно предоставить:

- паспорт;

- свидетельство СНИЛС. Оно необходимо, поскольку организация будет подавать определенные сведения на физлицо в Социальный фонд России и ИФНС;

- свидетельство об ИНН или распечатку ИНН с Госуслуг или сайта ФНС (специальный сервис «Узнать ИНН»);

- иные документы, необходимые для исполнения договора, а также перечисления оплаты исполнителю (например, реквизиты банковского счета физлица).

Особый договор – договор с самозанятым

Очень привлекательным для организации является заключение договора ГПХ с человеком, имеющим статус самозанятого. В этом случае организация сильно выигрывает на налогах, поскольку ей не нужно удерживать НДФЛ с дохода самозанятого, а также не нужно исчислять и уплачивать страховые взносы (подробности – ниже).

В договоре с самозанятым обязательно должен быть указан его статус, можно приложить к договору справку о регистрации физлица в качестве самозанятого.

При этом есть определенные ограничения – организация не может заключить договор с физлицом как с самозанятым, если тот является ее работником по трудовому договору или был таковым в последние 2 года (п. 1, 8 ч. 2 ст. 6 Закона от 27.11.2018 № 422-ФЗ).

Предмет договора ГПХ: трудовая функция или результат

Как мы уже сказали выше, предмет договора:

- подряда – определенная работа;

- оказания услуг – конкретные действия, деятельность, задание, которые должен выполнить исполнитель.

То есть предметом договора ГПХ является определенный результат, а не трудовая функция, как по трудовому договору. Из договора должно следовать, что для организации-заказчика важен конечный результат, а не процесс выполнения работ / оказания услуг. Это важно, в том числе, для того, чтобы договор ГПХ не был переквалифицирован в трудовой (см. об этом ниже).

На какой срок можно заключить ГПД

Срок действия договора – это период, в течение которого условия договора обязательны для сторон (п. 1 ст. 425 ГК РФ). То есть это период с момента вступления договора в силу (как правило, подписание ГПД сторонами) и до момента окончания его действия (этот момент лучше прописать в самом договоре как конкретную дату или определенное событие, например – подписание акта по результатам работ / услуг). В то же время договор может быть заключен и на неопределенный срок, как например договор абонентского консультационного обслуживания.

Срок выполнения работ / оказания услуг

В договоре, как правило, указываются:

- начальный срок выполнения работ (оказания услуг) – когда исполнитель должен приступить к работам / услугам;

- конечный срок – когда исполнитель должен завершить работы / оказание услуг.

Причем эти сроки могут и не совпадать со сроком действия договора. Например, исполнитель может приступить к выполнению работ не сразу, а через какое-то время после подписания договора. Аналогично, работы по договору могут быть уже выполнены, но дается время на их оплату, то есть день окончания действия договора не совпадает с днем подписания акта о выполненных работах.

Кроме того, могут быть прописаны промежуточные сроки, в которые должны быть выполнены определенные этапы работ / услуг (п. 1 ст. 708, ст. 783 ГК РФ).

Так вот конечный срок выполнения работ / оказания услуг в общем случае ничем не ограничен, то есть стороны договора определяет его самостоятельно. Договор может быть заключен на 1 день или на 10 лет в зависимости от видов работ / услуг.

Стоимость работ / услуг и порядок оплаты

Стоимость работ / услуг стороны определяет самостоятельно. При этом в договоре могут быть прописаны (п. 1 ст. 709 ГК РФ):

- либо фиксированная цена;

- либо порядок определения такой цены (к примеру, стоимость часа работы или услуги, а далее оплата зависит от объема выполненных работ / услуг).

В договоре подряда цена включает компенсацию издержек подрядчика и причитающееся ему вознаграждение (п. 2 ст. 709 ГК РФ).

Оплата выполненных работ / оказанных услуг производится в порядке, прописанном в договоре (например, в течение 10 рабочих дней после подписания акта или авансом до начала выполнения работ). Если по договору предусмотрена предварительная оплата, то следует указать размер аванса и срок его перечисления (ст. 711, п. 1 ст. 781 ГК РФ). Поскольку договор заключается с физлицом, следует прописать форму расчетов – наличными деньгами или безналичными (в последнем случае лучше указать в договоре реквизиты банковского счета физлица, на который будут перечисляться деньги).

Отметим, что в общем случае цена договора на выполнение работ / оказание услуг не является существенным условием договора, то есть в договоре цена может быть и не указана. Тогда работы / услуги нужно оплатить по цене, которая при сравнимых обстоятельствах взимается за аналогичные работы / услуги (п. 1 ст. 709, п. 3 ст. 424 ГК РФ). Правда, это может привести к спорам между заказчиком и исполнителем.

Порой в договоре устанавливают приблизительную цену работ / услуг, а окончательная цена согласовывается отдельным актом (п. 4 ст. 709 ГК РФ).

Оплата труда по ГПД: регулярная или разовая

Этот вопрос отдан на откуп сторонам договора. То есть они вправе самостоятельно решить, как будут оплачиваться работы / услуги по договору. Скажем, авансом еще до сдачи окончательного результата, после сдачи результата работ / оказания услуг, к примеру, после оформления акта или отчета исполнителя.

А возможно, стороны решат, что работы / услуги будут оплачиваться ежемесячно. Однако этот вариант несет в себе определенные риски, особенно если оплата за месяц фиксированная и не зависит от объема выполненных работ / услуг. Ведь такой вариант похож на оплату по трудовому договору (выплата фиксированного оклада все зависимости от результата) и может повлечь переквалификацию договора в трудовой (см. ниже).

Табель рабочего времени, плата за процесс или результат

Исполнителей по ГПД не нужно включать в табель учета рабочего времени, поскольку оплата по договору ГПХ происходит за результат, а не за процесс. Исполнитель не подчиняется правилам внутреннего трудового распорядка заказчика. Хотя в договоре может быть предусмотрено, что работы выполняются / услуги оказываются в рабочее для заказчика время (например, ремонт и наладка компьютеров, принадлежащих заказчику, на территории заказчика с 9-00 до 18-00 в будни).

Если договором предусмотрено, что оплата производится за часы работы исполнителя, то можно зафиксировать в договоре, что исполнитель периодически составляет отчет о фактически выполненной работе / фактически оказанных услугах за определенный период, после чего этот отчет согласовывается с заказчиком. И только после этого производится оплата работ / услуг исходя из объема.

Условия труда: рабочее место и материалы

По общему правилу, исполнитель выполняет договор ГПХ своими силами, средствами, с использованием своих материалов (п. 1 ст. 704 ГК РФ). То есть заказчик не предоставляет ему рабочее место и оборудование (материалы) для работы. Но, безусловно, вариации возможны. Скажем, если речь идет об уборке помещений заказчика, то заказчик может выделить для исполнителя помещение для хранения одежды, чистящих средств и т.д. и даже свое оборудование.

Или, скажем, если по договору выполняется ремонт помещений заказчика, то заказчик может самостоятельно закупить те материалы для ремонта, которые его устраивают. Факт обеспечения исполнителя материалами следует зафиксировать в договоре (п. 1 ст. 704 ГК РФ).

Порядок сдачи и приемки выполненных работ / оказанных услуг

Что касается договора подряда, то в ГК четко прописано, что заказчик обязан в сроки и в порядке, предусмотренном договором, принять выполненную работу, зафиксировать недостатки (если они есть), сообщить об этом исполнителю (п. 1 ст. 720 ГК РФ). Как правило, результаты выполненных работ принимаются актом, подписываемым обеими сторонами (п. 2 ст. 720 ГК РФ).

Больше проблем возникает с договором об оказании услуг. Ведь зачастую результат услуг не имеет материальной формы. Так вот для того, чтобы подтвердить факт оказания услуг, лучше предусмотреть в договоре следующие моменты:

- в каком виде заказчик дает исполнителю задание (письменно, устно, насколько подробно);

- оказывается ли разовая услуга или это долгосрочное обслуживание;

- будут ли составляться отчеты (акты) по итогам оказания услуг и в какой форме, каковы сроки составления такого документа, требования к его содержанию;

- если услуги оказывают устно, то будут ли потом составляться отчеты исполнителя, будет ли вестись запись разговора и т.д.

Все это поможет избежать споров между заказчиком и исполнителем, а также поможет подтвердить расходы организации для налоговых целей (ст. 252 НК РФ). Также помните, что если акт об оказании услуг выступает в качестве первичного документа, то он должен содержать все необходимые реквизиты, предусмотренные ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ о бухгалтерском учете.

Образец акта об оказании услуг см. в разделе «Формы».

Возможность привлечения третьих лиц

По договору возмездного оказания услуг в общем случае исполнитель обязан оказать услуги лично, то есть без привлечения третьих лиц (ст. 780 ГК РФ). Поэтому если для оказания услуг исполнитель хочет привлечь кого-либо еще (субисполнителя), об этом должно быть прямо прописано в договоре.

Взаимная ответственность сторон по ГПД

Исполнитель несет ответственность перед заказчиком за качество услуг, а также за соблюдение сроков выполнения работ / оказания услуг. Исполнитель несет ответственность за своевременную оплату выполненных работ / оказанных услуг.

Также стороны могут прописать в договоре:

- условия о неустойке при нарушении обязательств по договору (например, пени при несвоевременной оплате или штраф за задержку результата работ);

- условие о взыскании убытков одновременно с неустойкой;

- условие о взыскании процентов по ст. 395 ГК РФ.

Порядок расторжения договора ГПХ

В общем случае договор может быть расторгнут досрочно по соглашению сторон (ст. 450 ГК РФ). Такое возможно:

- при существенном нарушении договора одной из сторон;

- в иных случаях, прописанных в самом договоре.

Есть специальное условие для договора оказания услуг. Он может быть расторгнут путем немотивированного отказа одной из сторон от его исполнения (ст. 782 ГК РФ). Иными словами, без объяснения причин:

- заказчик вправе отказаться от исполнения договора при условии, что он оплатит исполнителю фактически понесенные им расходы;

- исполнитель вправе отказаться от исполнения договора при условии полного возмещения заказчику убытков.

Образец уведомления о расторжении в одностороннем порядке договора возмездного оказания услуг – см. в разделе «Формы».

Похожая норма действует для договора подряда. Заказчик вправе в любое время до сдачи ему работы отказаться от исполнения договора (ст. 717 ГК РФ):

- уплатив исполнителю часть установленной цены пропорционально части уже выполненной работы;

- возместив исполнителю убытки, причиненные прекращением договора, в пределах разницы между ценой, определенной за всю работу, и частью цены, выплаченной за выполненную работу.

Договор ГПХ и пенсионный стаж

Сразу скажем, что период работы по договору ГПХ не вносится в трудовую книжку человека.

В то же время, если за физлицо по договору ГПХ платятся страховые взносы, то у него течет страховой стаж в том же порядке, что и по трудовому договору. Заказчик ежемесячно подает на тех физлиц, с которыми заключены договоры ГПХ, персонифицированные сведения в ИФНС. Кроме того, при заключении и при прекращении договора на физлицо подаются сведения по форме ЕФС-1 в СФР. То есть в СФР своевременно поступают все сведения, необходимые для начисления страхового (пенсионного) стажа исполнителям по ГПД.

А вот периоды работы самозанятыми в страховой стаж не включаются, если только самозанятый не платит страховые взносы самостоятельно.

Больничный по договору ГПХ

С 2023 г. исполнителей по договорам ГПХ (кроме самозанятых) включили в число застрахованных на случай временной нетрудоспособности и в связи с материнством (п. 1 ч. 1 ст. 2 Закона от 29.12.2006 № 255-ФЗ). То есть физлица, работающие по ГПХ, получили право на получение пособия по временной нетрудоспособности, декретного пособия и пособия по уходу за ребенком.

Правда, есть важное условие. Для получения пособия необходимо, чтобы в предыдущем году с выплат физлицу были начислены страховые взносы в размере не менее стоимости страхового года. В частности, для получения пособия в 2023 г. за физлицо в 2022 г. должны быть уплачены взносы в размере не менее 4 833,72 руб. Подробнее читайте статью «Революционные новшества, или Как будут платить соцпособия в 2023 году».

Какие налоги платит работодатель по договору ГПХ

Организация – заказчик с вознаграждения по договору ГПХ:

- удерживает НДФЛ, перечисляет его в бюджет в качестве налогового агента (п. 1 ст. 226 НК РФ);

- платит страховые взносы на ОПС, ВНиМ и ОМС в том же порядке, что и по трудовым выплатам, поскольку с 2023 г. порядок обложения взносами вознаграждений по договорам ГПХ уравняли с порядком по трудовым договорам (п. 1 ст. 419, п. 1 ст. 420 НК РФ).

А вот взносы на травматизм по договору ГПХ нужно платить только в том случае, если это предусмотрено самим договором (п. 1 ст. 20.1 Закона от 24.07.1998 № 125-ФЗ).

Когда заказчику не нужно платить НДФЛ и страховые взносы

Ситуация, когда заказчику не надо платить НДФЛ и страховые взносы с вознаграждения исполнителя, это когда исполнитель имеет статус самозанятого. То есть он зарегистрирован в качестве самозанятого, об этом сказано в договоре с ним и он выдает специальный чек на полученную от заказчика оплату по договору (ч. 1 ст. 15 Закона от 27.11.2018 № 422-ФЗ).

Какую отчетность сдают при договоре ГПХ

Организации – заказчики сдают на исполнителей по ГПД практически всю ту же отчетность, что и на работников по трудовому договору, а именно:

- подраздел 1 раздела 1 формы ЕФС-1 при заключении и прекращении договора ГПХ (бывший СЗВ-ТД);

- расчет 6-НДФЛ при выплате вознаграждений по договору;

- персонифицированные сведения о физлицах в ИФНС;

- расчет по страховым взносам.

В раздел 2 формы ЕФС-1 (бывший 4-ФСС) исполнители по ГПД включаются только в том случае, если являются застрахованными лицами. То есть в договоре есть условие об уплате по ним взносов на травматизм.

Отметим, что с 2023 г. действуют новые правила заполнения подраздела 1 раздела 1 ЕФС-1, в частности, действуют особые коды договора ГПХ в зависимости от его вида. Подробно мы рассказали об этом в статье «Как сообщать в СФР о заключении и прекращении ГПД с физлицом».

Договор ГПХ: плюсы и минусы

Как мы уже сказали выше, по договору ГПХ организация платит практически те же налоги и страховые взносы, что и по трудовому договору. Исключение – взносы на травматизм. Их нужно платить с вознаграждения по договору ГПХ, только если самим договором это предусмотрено. То есть в налоговом плане организация не сильно выигрывает за счет заключения договора ГПХ, а не трудового договора.

Вместе с тем, договор ГПХ предусматривает гораздо меньше гарантий для исполнителя, чем трудовое законодательство для работника по трудовому договору. Исполнителю по ГПХ не нужно оплачивать отпуск, периоды, в которые за работником сохраняется средний заработок, гарантии и компенсации, предусмотренные ТК (например, надбавки за работу во вредных и опасных условиях, компенсацию за неиспользованный отпуск при прекращении договора).

Подробнее о плюсах и минусах трудового договора и договора ГПХ для физлица читайте консультацию.

Переквалификация договора ГПХ в трудовой договор

На практике возможна переквалификация судом договора ГПХ в трудовой договор, если будет доказано, что между исполнителем и заказчиком фактически действовали трудовые отношения. Какие признаки говорят о наличии трудовых, а не гражданско-правовых отношений (п. 24 Постановления Пленума ВС РФ от 29.05.2018 № 15):

- выполнение исполнителем не конкретной разовой работы, а определенных трудовых функций, входящих в обязанности физлица;

- важность для заказчика не результата (выполненные работы, оказанные услуги), а самого процесса исполнения физлицом трудовой функции;

- принятие на себя физлицом обязанности выполнять работу по определенной трудовой функции, то есть исполнитель утрачивает положение самостоятельного хозяйствующего субъекта;

- включение физлица в состав персонала организации, подчинение установленному режиму труда, правилам внутреннего трудового распорядка;

- работа под контролем и руководством работодателя;

- отсутствие для физлица рисков, связанных с осуществлением своего труда, в то время как исполнитель по ГПД работает на свой риск.

Если договор будет переквалифицирован, то к исполнителю будут применены гарантии, предусмотренные трудовым законодательством, что может повлечь дополнительные выплаты, в частности, оплату отпуска, выплату компенсации за неиспользованный отпуск при увольнении, оплату сверхурочной работы, работы в выходные.

Кроме того, организацию могут оштрафовать за заключение договора ГПХ, фактически регулирующего трудовые отношения (ч. 4, 5 ст. 5.27 КоАП РФ).

Основой учета являются первичные документы, которыми оформляются любые хозяйственные операции. В зависимости от того, чем занимается ИП — оказывает услуги, выполняет работы или продает товары — он оформляет свои взаимоотношения с покупателями и клиентами. Также в большинстве случаев он сам выступает в роли покупателя товаров и услуг, которые использует в своей предпринимательской деятельности. Взаимоотношения с поставщиками и подрядчиками должны быть соответствующим образом оформлены. Обо всем этом расскажем в сегодняшнем материале.

Экономьте время на поиске клиентов. Контур.Компас — удобный поиск целевых клиентов для бизнеса, базы новых клиентов в B2B!

Типы документов

Надо сказать, что различных видов первичных документов существует немало. Но в первую очередь ИП нужно запомнить такие:

- Договор.

- Счет на оплату.

- Кассовый чек или иной документ об оплате (БСО, товарный чек).

- Товарная накладная.

- Акт выполненных работ, оказанных услуг.

- Счет-фактура.

- Универсальный передаточный документ.

Вовсе не обязательно, что в работе предприниматель будет использовать все эти документы. Например, если ИП на УСН оказывает услуги юридическим лицам и другим предпринимателям, то он будет заключать договоры, выставлять счета на оплату, подписывать акты оказанных услуг. А вот с такими документами, как и счет-фактура и кассовый чек, он иметь дела не будет.

Рассмотрим каждый из этих документов более подробно.

Контур.Школа Бухгалтера — онлайн-обучение для специалистов бюджетных и коммерческих организаций с выдачей документов о дополнительном профессиональном образовании.

Договор

Договор — это первый документ, который подписывают стороны сделки. Договор в классическом виде составляется на бумаге в 2-х экземплярах и подписывается обеими сторонами с указанием их реквизитов. В договоре стороны прописывают важные моменты своего сотрудничества:

- Предмет, то есть то, в отношении чего заключается сделка. Например, договор на продажу определенного товара или на оказание какой-либо услуги.

- Стоимость предмета договора и порядок расчета.

- Права, обязанности и ответственность продавца и покупателя.

- Порядок, в соответствии с которым стороны могут внести изменения в договор, расторгнуть его и решить возникшие разногласия.

Договор вовсе не обязательно должен быть составлен в письменной форме. Например, если ИП занимается розничной продажей товаров, то он, по сути, заключает устный договор с каждым своим покупателем. Объектом этого договора является предложенный товар, ценой — его стоимость на ценнике. Если покупатель этот товар оплачивает, значит, он принимает предложенные условия. Факт заключения такого договора подтверждается выдачей покупателю кассового чека или заменяющего его документа.

Одной из форм договора является оферта — это предложение о заключении сделки, направленное неограниченному кругу лиц. Оферта чаще всего размещаться публично, например, на сайте. Факт оплаты считается принятием условий договора — акцептом оферты.

Счет на оплату

На самом деле счет на оплату, скорее, удобный, нежели необходимый для учета документ. В нем содержится информация о количестве /объеме и стоимости товаров или услуг, подлежащих оплате. Обычно счет направляется покупателю — юридическому лицу или ИП — для оплаты «безналом», то есть через банк.

Форма счета может разрабатываться предпринимателем самостоятельно. Ниже предложена одна из возможных форм, которую довольно часто применяют субъекты бизнеса.

Скачать Счет на оплату

Кстати, существует документ, который объединяет в себе договор и счет на оплату. Он так и называется — счет-договор. По сути, это счет, в который внесены обязательные условия договора (их называют существенными). Его образец представлен ниже.

Скачать счет-договор поставки товара

Скачать счет-договор оказания услуг

Документы об оплате

Таких документов существует несколько, и выбор делается не по желанию, а в зависимости от условий работы.

Важно! Единственный случай, когда ИП ничего не должен выдавать покупателю при получении от него денежных средств — это прием оплаты непосредственно на банковский счет. В этом случае на руках у покупателя остается документ из банка, который подтвердит факт осуществления им платежа.

Обычно через банк рассчитываются между собой юридические лица и предприниматели. А вот расчеты с покупателями — физическими лицами субъект бизнеса должен подкреплять документами. Это необходимо при приеме оплаты наличными деньгами, банковскими картами или электронными средствами платежа (кошельками Qiwi, Яндекс.Деньги и другими). Документ остается у покупателя и служит подтверждением факта оплаты.

В большинстве случаев ИП лишен права выбора того, какой именно документ оформлять, — все регламентировано законом. Так, если предприниматель применяет ОСНО или УСН и торгует в розницу, то он обязан использовать кассовый аппарат. Соответственно, покупателю необходимо выдавать кассовый чек.

Что касается оказания услуг населению, то вне зависимости от наличия работников и применяемой системы налогообложения без ККТ можно работать до 1 июля 2019 года. Однако взамен кассового чека покупателю нужно выдавать бланк строго отчетности (БСО). Причем всегда, а не только по требованию. БСО можно заказать / купить в типографии, сформировать посредством автоматизированной системы, в том числе онлайн через специальный сервис.

Внимание! Сформировать БСО на обычном компьютере нельзя — они не будут действительны.

Налоговый кодекс устанавливает, что налогоплательщики на патентной системы могут не применять онлайн-КТТ, а вместо этого выдавать товарный чек (п. 2.1 ст. 2 Федерального закона № 54-ФЗ). Однако эта льгота не касается следующих видов деятельности на патенте:

- парикмахерские и косметические услуги;

- ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых

- машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- техническое обслуживание и ремонт авто- и мототранспортных средств, машин и

- оборудования;

- оказание автотранспортных услуг;

- ветеринарные услуги;

- проведение занятий по физической культуре и спорту;

- оказание услуг по перевозке водным транспортом;

- ведение охотничьего хозяйства и осуществление охоты;

- занятие медицинской или фармацевтической деятельностью;

- услуги по прокату;

- розничная торговля, услуги общественного питания;

- производство молочной продукции;

- товарное и спортивное рыболовство и рыбоводство;

- ремонт компьютеров и коммуникационного оборудования.

Ищете ОФД для своего бизнеса? Получите квартал в подарок. Контур.ОФД — помогает соблюдать закон и контролировать продажи!

Во всех перечисленных случаях ИП обязан применять онлайн-ККТ при любых оборотах, даже если у него нет сотрудников. И любая розничная торговля входит в этот список. Как разъяснил в прошлом году Минфин, ИП на ПСН обязан применять кассовый аппарат, даже если розничная торговля является его не основным, а дополнительным видом деятельности (письмо Минфина РФ от 20.08.2019 № 03-01-15/63724). Впрочем, в законе о ККТ перечислены ситуации, когда кассовый аппарат при торговле в любом случае не нужен:

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа;

- разносная торговля продовольственными и непродовольственными товарами с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов;

- торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами

- деятельность в отдаленных и труднодоступных местностях;

- расчеты с агентом.

Это освобожденные виды деятельности.

Наконец, в п. 2 статьи 2 Федерального закона 54-ФЗ перечислены виды деятельности, при которых онлайн-касса для ИП также не обязательна. Вот они:

- торговля бумажными газетами и журналами;

- продажа в газетно-журнальных киосках сопутствующих товаров, при этом продажа газет и журналов должна составлять не менее 50 % товарооборота (ассортимент сопутствующих товаров утверждается органом исполнительной власти субъекта РФ);

- продажа ценных бумаг;

- обеспечение питанием учеников и работников общеобразовательных организаций во время учебных занятий;

- торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли.

Внимание! Исключение — магазины, павильоны, киоски, палатки, автолавки, автомагазины и т.п. объекты, обеспечивающие показ и сохранность товара, а также открытые прилавки внутри рынка при торговле непродовольственными товарами.

- разносная торговля (за исключением продажи технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи, товаров, подлежащих маркировке) с рук, из ручных тележек, корзин и т.п.;

- торговля в киосках мороженым, продажа в розлив безалкогольных напитков, молока и питьевой воды;

- торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином;

- сезонная торговля вразвал овощами, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья (исключение — металлолом, драгметаллы и драгоценные камни);

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- реализация изделий народных художественных промыслов (если ИП сам их изготавливает);

- вспашка огородов;

- распиловка дров;

- услуги носильщиков на ж/д, авто- , аэро- вокзалах, в аэропортах, морских, речных портах;

- сдача ИП в аренду жилых помещений (в т.ч. с машиноместами), расположенными в многоквартирных домах, принадлежащих ему на праве собственности;

- розничная продажа бахил.

Если ИП для продажи товара использует автоматы, которые работают не от сети и принимают исключительно монеты (такие можно увидеть установленными в магазинах, в них продают жвачку, шарики, мелкие игрушки), то тоже может обойтись без онлайн-кассы.

В остальных случаях применять кассовую технику нужно в обязательном порядке.

Товарная накладная

Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

Накладная применяется, если ИП реализует товар другому предпринимателю или юридическому лицу. При продаже обычным физическим лицам (не ИП) этот документ не оформляется. Составляется товарная накладная в 2-х экземплярах:

- один для поставщика в качестве подтверждения факта отгрузки товара;

- другой для покупателя — по нему он будет получать этот товар.

Чаще всего товарная накладная составляется по форме ТОРГ-12, либо свою разработанную унифицированную форму.

Скачать Накладная по форме ТОРГ-12

Акт приемки

Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

Акты приемки являются важными первичными документами. Они подтверждают факт исполнения услуги (выполнения работы), а также то, что заказчик их принял и не имеет претензий к исполнителю.

Составляется акт в двух экземплярах и подписывается обеими сторонами. Если сотрудничество продолжительное, а услуги оказываются часто, акт можно составлять периодически. Например, договор заключен на год, услуга оказывается 1 раз в неделю — в таком случае акт можно составлять 1 раз в месяц.

Скачать Акт приемки выполненных работ или оказанных услуг

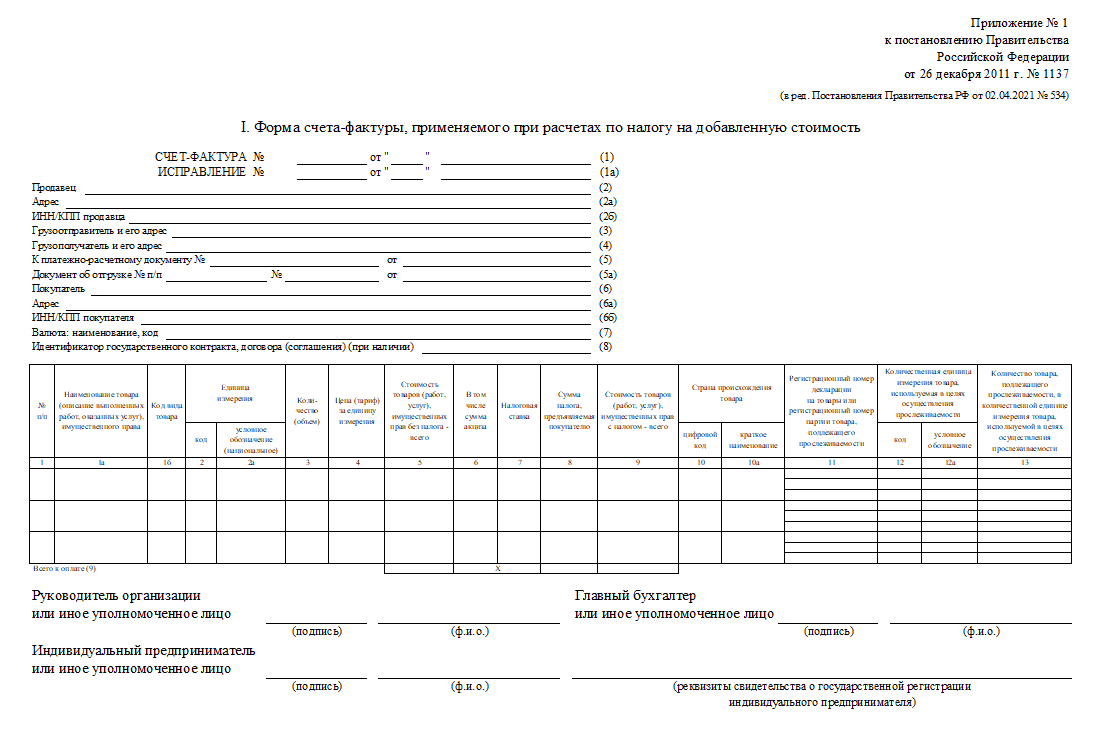

Счет-фактура

Счет-фактура — важный документ для плательщиков НДС. Этот налог уплачивают ИП (и компании), которые применяют основной налоговый режим. При применении ЕНВД (режим отменен с 01.01.2021г.), УСН, ЕСХН (до 2019 года) и патентной системы НДС не уплачивается (хотя из этого правила есть исключения). Поэтому если ИП применяет один из специальных режимов, формировать счет-фактуру он не должен. Более того, если он по просьбе покупателя выставит счет-фактуру и выделит в нем сумму НДС, то обязан будет этот налог уплатить в бюджет и подать декларацию.

ИП — плательщики НДС выписывают счет-фактуру в обязательном порядке. Сделать это необходимо не позже, чем через 5 дней после отгрузки товара. Составляется документ в 2-х экземплярах — по одному для покупателя и продавца.

Если ИП является плательщиком НДС, ему также важно своевременно получать счета-фактуры от своих поставщиков, поскольку этот документ является основанием для применения им вычета НДС.

Скачать Счет-фактуру

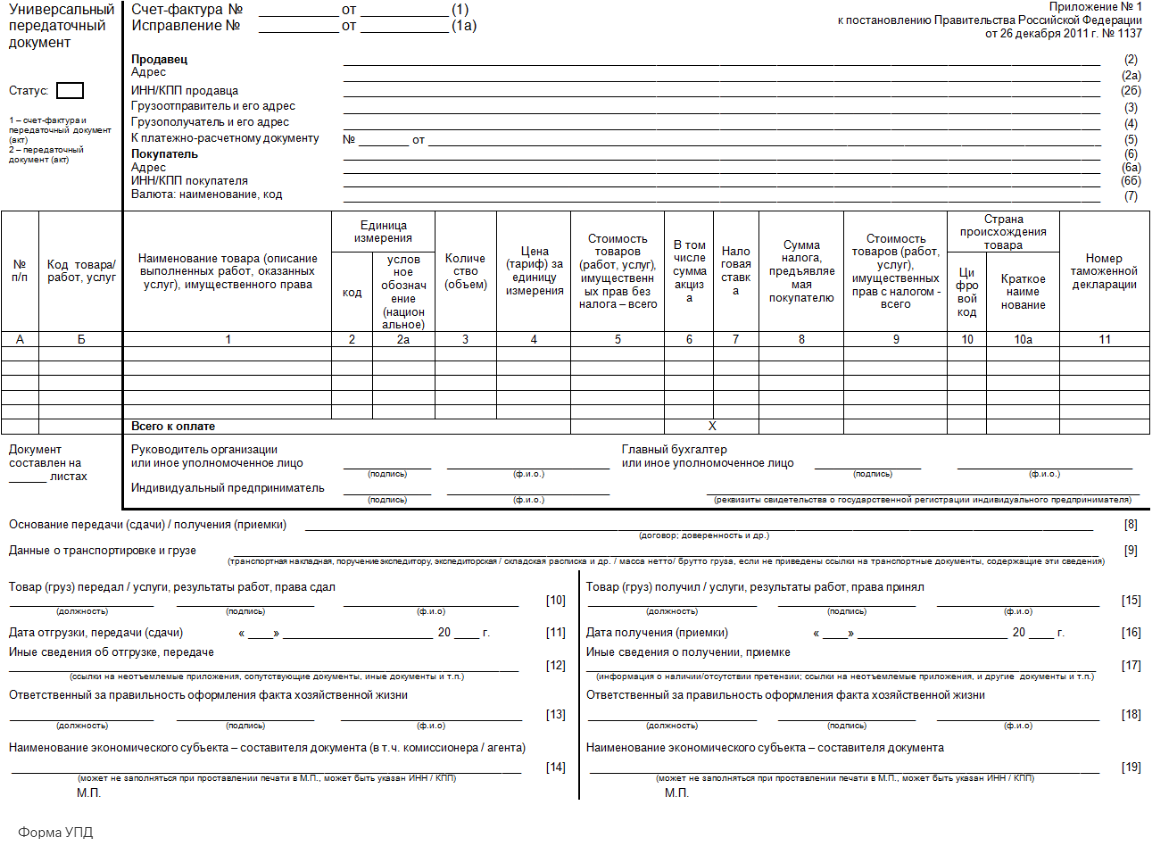

Универсальный передаточный документ

УПД (универсальный передаточный документ) — сравнительно новый в первичке документ, соединяющий функционал счёта-фактуры и накладной/акта. Он поможет значительно уменьшить документооборот. Применять УПД вправе индивидуальные предприниматели и юридические лица на всех налоговых режимах.

На основе УПД Вы сможете вести бухучёт, списывать расходы по налогу на прибыль и заявлять налоговый вычет по НДС. Логика совмещения функций в том, что корректно заполненные первичные учётные документы требуются, кроме бухгалтерского, ещё и для налогового учёта.

Использовать новый документ можно для оформления различных операций:

- оказания услуг

- отгрузки товаров (включая транспортировку и не включая её)

- отгрузки товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу)

- сдача результатов готовой работы

- передача имущественных прав и др.

Универсальный передаточный документ допустимо применять и в качестве первичного учётного документа, и в качестве совмещённого (первичный документ и счёт-фактура).

Скачать УПД — универсальный передаточный документ

УПД разрабатывался, чтобы упростить оформление операций по продаже товаров, услуг и работ: вместо двух бумаг остаётся одна. УПД признан основанием для налоговых начислений и вычетов, а также подтверждением доходов продавца и затрат покупателя. Налоговики проверяют документ по тем же параметрам, что и традиционные формы бухгалтерских документов. Не беспокойтесь о налоговых рисках: они не появятся, если Вы заполните УПД корректно.

Шаблоны документов

- Скачать Счет на оплату

- Скачать Счет-договор поставки товара

- Скачать Счет-договор оказания услуг

- Скачать Накладная по форме ТОРГ-12

- Скачать Акт приемки выполненных работ или оказанных услуг

- Скачать Счет-фактура

- Скачать УПД — универсальный передаточный документ

Посредническая деятельность — это когда те или иные действия и сделки продавцы (покупатели) товаров, работ или услуг совершают не самостоятельно, а с помощью третьих лиц — посредников. Посредники оказывают услуги по продаже или покупке товаров, работ, услуг. Когда мы можем сказать, что то или иное лицо осуществляет посредническую деятельность? Из этой статьи вы узнаете о видах применяемых сегодня посреднических договоров и их особенностях

Среди ключевых вопросов, ответы на которые важны для всех упрощенцев — посредников: как правильно учитывать доходы и расходы, когда и как составить счет-фактуру, вести ли журнал учета счетов-фактур, а также иные регистры налогового учета.

Доходы заказчика (доверителя)

Согласно общему правилу, доходы равны выручке от реализации товаров, работ, услуг. Выручка от реализации определяется с учетом всех поступлений, которые связаны с расчетами за реализованные товары, работы, услуги и выражены в денежной и(или) натуральной формах (п. 2 ст. 249 НК РФ). Разберем практические ситуации:

- Исполнитель перечислил заказчику денежные средства за минусом своего вознаграждения, т.е. третье лицо перечисляет деньги на счет исполнителя, который потом за вычетом своего вознаграждения перечисляет деньги заказчику. Иными словами, доверитель не перечисляет плату за услуги посреднику.

Доход заказчика в этой ситуации — это вся выручка, поступившая на счет исполнителя (при любом объекте налогообложения).

В налоговом учете при УСН доход отражается на дату поступления денежных средств на расчетный счет заказчика (Письмо Минфина России от 21.01.2013 № 03-11-06/2/06).

- Исполнитель участвует в расчетах, и выручка полностью поступает на его счет.

Доход заказчик признает:

- по мнению Минфина России — на дату поступления денег на счет заказчика;

- по мнению ФНС РФ — на дату поступления выручки на счет исполнителя;

- арбитражная практика — на дату поступления денег на счет заказчика.

Так как единого мнения нет, то следует обратиться за письменным разъяснением в свою ИФНС.

Расходы заказчика (доверителя)

Расходы учитывает только заказчик-упрощенец, выбравший объект «доходы минус расходы». Виды расходов:

- на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения;

- расходы, произведенные исполнителем по поручению доверителя и возмещаемые доверителем на основании закона или договора.

Виды посреднических договоров

Договор поручения

Стороны договора поручения (гл. 49 ГК РФ):

- Поверенный (исполнитель) совершает от имени и за счет доверителя определенные юридические действия. Поверенный всегда действует от имени доверителя.

- Доверитель (заказчик) оплачивает (возмещает) расходы посредника, понесенные в связи с исполнением поручения, уплачивает ему вознаграждение.

Особенности договора поручения:

- Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя (заказчика).

- Доверитель обязан выдать поверенному доверенность на совершение юридических действий, предусмотренных договором (кроме случаев, когда полномочия поверенного очевидны из обстановки, в которой он действует).

Доверитель вправе отменить поручение, а поверенный отказаться от него в любое время. Соглашение об отказе от этого права ничтожно.

Договор комиссии

Сторонами договора комиссии выступают (гл. 51 ГК РФ):

- Комиссионер (исполнитель): по поручению комитента совершает одну или несколько сделок от своего имени, но за счет комитента. Комиссионеры всегда действуют от своего имени.

- Комитент (заказчик): возмещает посреднику израсходованные им на исполнение комиссионного поручения суммы, за исключением расходов на хранение имущества комитента, уплачивает комиссионное вознаграждение

Агентский договор

Сторонами агентского договора выступают (гл. 52 ГК РФ):

- Агент (исполнитель): по поручению принципала совершает юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

- Принципал (заказчик): возмещает посреднику израсходованные им на исполнение агентского договора суммы, уплачивает агентское вознаграждение.

Договор транспортной экспедиции

Стороны договора транспортной экспедиции (гл. 41 ГК РФ, Закон № 87-ФЗ «О транспортно-экспедиционной деятельности»):

- Экспедитор (исполнитель): организует выполнение определенных договором экспедиции услуг, связанных с перевозкой груза, за счет средств грузоотправителя (грузополучателя).

- Грузоотправитель или грузополучатель (заказчик): возмещает экспедитору израсходованные им на исполнение договора суммы, уплачивает вознаграждение.

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаров

Особенность такого договора в том, что он признается посредническим договором только в части, в которой экспедитор обязуется за вознаграждение и за счет клиента (грузоотправителя или грузополучателя) организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза.

Агенты и экспедиторы в зависимости от условий договора, заключенного с принципалом (клиентом), могут действовать как от своего имени, так и от имени принципала.

Безусловно, каждый вид посреднических договоров имеет свои особые глубокие юридические отличительные признаки, но существенным отличием является порядок действий посредника: комиссионер всегда действует от своего имени, поверенный — от имени доверителя, а агент может действовать как от имени принципала, так и от своего имени.