Образец кредитного договора с условиями, предшествующими выдачи кредита и его использования, заключаемого между юридическими лицами

- Предмет договора

- Порядок и сроки погашения кредита

- Условия, предшествующие выдаче кредита

- Условия использования кредита

- До фактического погашения полученного кредита, процентов по нему и иной денежной задолженности заемщик обязуется:

- в течении {input, 50} дней после окончания каждого финансового года предоставлять кредиту подтвержденные аудиторами годовые бухгалтерские балансы заемщика и зависимых от него организаций;

- принимать все необходимые меры для возобновления, получения или поддержания в силе всех лицензий, иных актов компетентных органов, необходимых для надлежащего выполнения обязательств по настоящему договору;

- сообщить в течение {input, 50} рабочих дней о принятии решения о реорганизации или ликвидации;

- по требованию кредитора предоставлять отчетные данные, платежные документы и другие материалы, необходимые для контроля за использованием и погашением кредита, в том числе сведения о наличном составе основных фондов и месте их нахождения.

виды нарушений договора заемщиком

- Порядок расчетов

- Общие положения

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

19455

знаков,

1417

слов,

9

стр.

Договор займа устанавливает правоотношения между физическими лицами. Часто он выполняется в виде обычной долговой расписки. Одновременно вы можете воспользоваться готовым шаблоном, предусматривающим условия предоставления и возврата займа, а также действие обстоятельств непреодолимой силы.

Что включает договор займа денежных средств?

Пример договора займа между физлицами

Скачать договор займа между физическими лицами

Что включает договор займа денежных средств?

В договоре указываются такие параметры, как сумма, отсутствие процентов за пользование средствами или их наличие, срок и условия возврата. Также часто описывают цели займа (например, наличие указания «на семейные нужды» прямо указывает, что за возврат средств несёт ответственность не только заёмщик, но и его супруг или супруга). В ГК РФ (ст. 395) описываются и другие обстоятельства – место рассмотрения споров, сроки обращения за возвратом средств в судебном порядке, сроки давности по таким договорам (3 года), в течение которых можно обратиться за возвратом займа.

На сегодня не требуется:

- Оформления договора у нотариуса (не имеет особой силы при рассмотрении споров).

- Присутствие свидетелей при подписании договора займа денежных средств.

Пример договора займа между физлицами

Конкретный пример договора можно предложить только в случае, когда обе стороны определились со способом оформления передачи средств. Это может быть не только договор займа, но и расписка о получении денежных средств.

Обязательными разделами являются:

- Предмет договора.

- Условия займа.

- Обязанности сторон.

Примеры договоров различаются в зависимости от включения или невключения следующих разделов:

- момент вступления в силу договора, его прекращения

- форс-мажор

- разрешение споров.

Если соответствующего раздела нет в договоре, в суде при рассмотрении спора будут руководствоваться ГК РФ (например, ст. 395, 809 и 810).

Скачать договор займа между физическими лицами

Прежде чем скачать договор займа, грамотные юристы предупреждают, что должны быть проверены все условия его оформления (разделы) и их соответствие условиям:

- беспроцентного займа или процентного (указывается момент возврата процентов: в конце срока либо они включены в платежи в течение срока действия договора);

- вида займа (целевой или нецелевой);

- способа получения и возврата средств (наличные, безналичный расчёт, иное);

- времени получения и возврата средств (частями, единой суммой, траншами);

- ответственности сторон, предоставления, возврата, оснований расторжения (каждое условие оговаривается сторонами либо регулируется по текущему законодательству);

- использования претензионного порядка досудебного урегулирования;

- места рассмотрения претензий (по законодательству либо по договорённости сторон).

Совет Сравни.ру: Не тратьте время на оформление договора займа у нотариуса или со свидетелями. Подготовьте нужное количество экземпляров – по числу заинтересованных сторон: этого достаточно для официально рассмотрения документа в спорных случаях.

ОБРАЗЕЦ ДОГОВОРА ЗАЙМА

г. Москва __.__.20__ г.

Гражданин РФ ___________________ (Ф.И.О.)__.__.____ года рождения (дата рождения), паспорт

гражданина РФ __ __ ______ (серия номер паспорта) выдан __.__.____ года (дата выдачи)

____________________________________________________________________ (орган, выдавший паспорт)

код подразделения ___-___, зарегистрирован по адресу: ___________________________________________,

именуемый в дальнейшем «Займодавец», с одной стороны, и гражданин РФ

________________________________(Ф.И.О.), __.__.____ года рождения (дата рождения), паспорт

гражданина РФ __ __ ______ (серия номер паспорта), выдан __.__.____ (дата выдачи) года

_____________________________________________________________________ (орган, выдавший паспорт),

код подразделения ___-___, зарегистрирован по адресу: _______________________________________,

именуемый в дальнейшем «За?мщик», с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет Договора

1.1. Займодавец передаёт в собственность За?мщику денежные средства в размере _________________(сумма

цифрами) (______________(сумма прописью)) рублей, а За?мщик обязуется возвратить Займодавцу такую же

сумму денежных средств (сумму займа).

1.2. Срок займа – _____ месяцев (указывается срок займа) с момента выдачи суммы займа.

1.3. За пользование Займом проценты не начисляются и не выплачиваются.

2. Условия предоставления Займа

2.1. За?м предоставляется За?мщику на условиях срочности, возвратности.

2.2. Обеспечение по настоящему Договору не предоставляется.

3. Порядок погашения обязательств За?мщика

3.1. Датой уплаты денежных средств, перечисленных За?мщиком в счёт погашения обязательств по

возврату Займа, считается дата их передачи Займодавцу или зачисления на расчётный счёт Займодавца.

3.2. Исполнение обязательств по возврату Займа может осуществляется частями, при этом За?м должен

быть окончательно погашен в срок, указанный в п.1.2.

3.3. За?мщик вправе на условиях данного Договора досрочно погасить За?м, полностью или частично,

устно уведомив об этом Займодавца за один рабочий день до предполагаемой даты погашения.

4. Обязанности За?мщика

4.1. За?мщик обязуется погасить За?м в сроки, установленные настоящим Договором.

4.2. При изменении паспортных данных или реквизитов За?мщик обязан незамедлительно уведомить

Займодавца.

5. Обязанности Займодавца

5.1. Передать За?мщику денежные средства на условиях настоящего Договора.

5.2. Принять исполнение Договора За?мщиком на условиях настоящего Договора.

6. Ответственность

6.1. В случае задержки в возвращении всего Займа (его части) по вине За?мщика более чем на 5 рабочих

дней Займодавец может, но не обязан, потребовать от За?мщика выплатить неустойку в размере 0,02

(Ноль целых две сотых) процента от суммы несвоевременно возвращённой части Займа за каждый день

просрочки в её возвращении, но не более 5 процентов от суммы Займа.

6.2. При этом начисление неустойки может быть произведено Займодавцем в любой момент после

возникновения просрочки исполнения обязательства. Займодавец самостоятельно определяет за какой

период просрочки взыскивается неустойка.

7. Вступление в силу и прекращение Договора

7.1. Настоящий Договор вступает в силу со дня фактической передачи суммы Займа и действует до полного

выполнения Сторонами всех принятых ими на себя обязательств по нему.

7.2. Настоящий Договор прекращается:

– по соглашению Сторон;

– по иным основаниям, предусмотренным действующим законодательством.

2

8. Форс-мажор

8.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по

Договору, если оно явилось следствием обстоятельств непреодолимой силы, то есть чрезвычайных и

непредотвратимых при данных условиях обстоятельств, находящихся вне разумного контроля Сторон,

и если эти обстоятельства непосредственно повлияли на исполнение Договора, возникли после его

заключения и не зависят от воли Сторон.

8.2. Срок исполнения обязательств по Договору соразмерно отодвигается на время, в течение которого

действуют обстоятельства непреодолимой силы, а также последствия, вызванные этими

обстоятельствами.

8.3. Сторона, для которой создалась невозможность исполнения обязательств по Договору, должна

незамедлительно известить другую Сторону о наступлении и (или) прекращении обстоятельств,

препятствующих исполнению обязательств.

8.4. Доказательства наличия обстоятельств непреодолимой силы, их продолжительности и влияния на

исполнение Договора лежит на Стороне, не исполнившей или ненадлежащим образом исполнившей

обязательства по Договору.

8.5. Если обстоятельства непреодолимой силы или их последствия будут длиться более двух месяцев, то

Стороны договариваются о том, какие меры следует принять для выполнения условий Договора.

9. Разрешение споров

9.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим

своего разрешения в тексте данного договора, будут разрешаться путём переговоров на

взаимоприемлемой основе.

9.2. При неурегулировании в процессе переговоров спорных вопросов, споры разрешаются в порядке,

установленном действующим законодательством.

10. Заключительные положения

10.1. Срок погашения Займа может быть продлён по взаимному соглашению Сторон.

10.2. Все изменения и дополнения к настоящему Договору действительны только в том случае, если они

совершены в письменной форме и подписаны уполномоченными представителями Сторон.

10.3. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по

одному экземпляру для каждой из сторон.

10.4. Во всём остальном, не предусмотренном настоящим договором, Стороны будут руководствоваться

действующим законодательством РФ.

Адреса и банковские реквизиты сторон

Займодавец:

ФИО ______________________________________

Паспорт гражданина РФ __ __ ______

выдан __.__.____ г.

___________________________________________

___________________________________________

___________________________________________

Код подразделения ___-___

Зарегистрирован по адресу:

___________________________________________

___________________________________________

За?мщик:

ФИО ______________________________________

Паспорт гражданина РФ __ __ ______

выдан __.__.____ г.

___________________________________________

___________________________________________

___________________________________________

Код подразделения ___-___

Зарегистрирован по адресу:

___________________________________________

___________________________________________

Подписи сторон

Займодавец:

________________ /_______________________ /

(подпись) (Ф.И.О.)

За?мщик:

________________ /_______________________ /

(подпись) (Ф.И.О.)

Занимать друг у друга деньги могут как граждане, так и компании. В этом случае стороны заключают договор займа. В нем прописывают размер суммы и процентов, срок, в который нужно вернуть средства, ответственность за нарушение обязательств и другие существенные условия.

После заключения соглашения заемщик получит деньги под проценты (или без них) и обязуется их отдать в оговоренный срок.

Договор займа между физическими лицами

Если один человек одолжил другому деньги в размере более 10 минимальных заработных плат, в этом случае заключать договор нужно только письменно.

Обратите внимание!

После составления письменного документа заверять его необязательно. Достаточно будет в самой бумаге поставить подписи одного или двух свидетелей.

Заверять такое соглашение у нотариуса нужно в том случае, если в долг дается крупная сумма. В такой ситуации займодатель получает возможность:

- получить юридически грамотный договор;

- претендовать на совершение нотариальной исполнительной надписи, в результате которой сумма долга будет взыскана нотариусом в бесспорном порядке при невозврате заемщиком денег полностью или частично в установленные договором сроки. Для этого нужно будет представить специалисту подлинник удостоверенного соглашения.

Образец договора займа

Dogovor-zajma.docx ≈ 27 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Предмет договора

Договор займа между физическими лицами должен включать в себя несколько обязательных положений, без которых он может быть признан недействительным.

В первой части соглашения о займе нужно обязательно указать паспортные данные двух сторон и их точные места проживания. ФИО следует прописать полностью и без сокращений.

Затем обязательно указывается размер ссуды сначала в цифрах, а затем в скобках — словами. После этого в договоре надо отразить, в какой форме были переданы деньги (наличными или на счет в банке). В следующей части соглашения прописывается срок возврата займа (месяц пишется словами, а год и дата — цифрами).

Если при подписании стороны не указали конкретную дату возврата, заемщик обязан будет рассчитаться с собственником денег в течение 30 календарных дней после того, как они будут затребованы.

Обязательно в конце соглашения следует отразить, каким образом будут возвращены деньги. Если получатель ссуды хотел бы погасить долг досрочно, чтобы не составлять затем дополнительное соглашение, лучше в изначальном документе указать, что кредитор будет не против этого.

Порядок расчета и уплаты процентов

При заключении договора стороны могут договориться о любом проценте, который получатель ссуды будет уплачивать за пользование средствами. Если процентная ставка не указана, то, в соответствии со ст. 809 ГК РФ, будет использоваться ставка рефинансирования, установленная ЦБ РФ и действующая на момент составления соглашения. Порядок начисления процентов следует также отразить в документе.

Обязательным условием договора займа будет отсутствие процентов, если стороны договорились о том, что за использование денег ссудополучатель ничего платить не будет.

Ответственность сторон

За невыполнение условий договора установлена ответственность. В первую очередь она связана с несвоевременным погашением займа и предусмотренных по нему процентов. Для этого в документе предусматривается размер пени, который не может превышать 100% от общей суммы занятых денег. Неустойка взыскивается за каждый просроченный день до полного погашения всего долга.

Для того, чтобы исключить различные непредвиденные ситуации, которые непосредственно влияют на невозможность выполнения сторонами условий договора по независящим от них причинам, в соглашении предусматриваются форс-мажорные обстоятельства, к которым относятся стихийные бедствия и чрезвычайные ситуации. Если такая ситуация наступает, в течение определенного времени, которое прописано в соглашении, одна сторона уведомляет другую о случившемся.

Обратите внимание!

Если такой пункт исключить, займодавец в случае наступления форс-мажорных обстоятельств может не возвратить свои деньги, а заемщик будет платить пени за нарушения сроков погашения долга.

Разрешение споров

Чтобы уменьшить вероятность острых конфликтов и избежать при этом существенных разногласий в вопросах трактовки и исполнения условий, указанных в соглашении, лучше всего при его подготовке обозначить порядок своих действий.

Следует сделать все необходимое, чтобы спор мог разрешиться мирным способом. Он подразумевает направления сторонами обоюдных претензий.

Оптимальным вариантом будет договоренность о сроках ответа на претензию и о порядке обращения в арбитражный суд по месту жительства ответчика в случае невозможности разрешения споров мирным путем.

Изменение и досрочное расторжение договора займа

Если стороны хотели бы изменить договор, они должны руководствоваться нормами закона. Как правило, условия изменения документа прописываются в дополнительном соглашении. Подписав его, стороны признают тем самым, что оно становится неотъемлемой частью основного документа. Таким же образом последний может быть расторгнут.

Если одна из сторон грубо нарушает условия, по требованию второй стороны документ может быть досрочно расторгнут.

Виды договора займа между юридическими лицами

В соответствии с первым параграфом гл. 42 ГК РФ юридические лица, независимо от их формы собственности и правового статуса, имеют право заключать между собой договоры займа.

Обратите внимание!

Если соглашение заключено в устной форме, это противоречит нормам ст. 808 ГК РФ. Там сказано, что компании обязаны заключать письменный договор независимо от суммы займа. В обратном случае соглашение не будет иметь юридической силы.

Стороны вправе добавлять в договор свои пункты, не предусмотренные законом. Новые положения не должны противоречить нормам законодательства.

После подписания договора стороны могут заверить его нотариально. Это позволит в случае невозврата денег быстрее истребовать их у другой стороны или взыскать нанесенный ущерб через суд. Этими же статьями предусмотрены и некоторые из видов займов, которые могут использовать юридические лица.

Договор займа с предоставлением залога

Это достаточно распространенный вид договора. Заключая его, заемщик доказывает кредитору свою платежеспособность. До момента погашения заложенное имущество может храниться у любой из сторон.

При составлении такого вида соглашений следует внимательно и детально описать все находящееся в залоге имущество с учетом его износа и возможных недостатков. Объекты недвижимости должны оценить независимые эксперты, стоимость имущества отражается в договоре залога.

Документ залога составляется отдельно и может стать приложением к основному соглашению, о чем делается соответствующая запись. Отдельно он существовать он не может.

Обратите внимание!

Если ваша компания одолжит другой деньги на меньшую сумму, чем цена заложенного имущества, налоговые органы могут расценить такие действия как противоправные.

Заем с поручителем

Как и договор займа с залогом имущества, договор с поручительством составляется в виде отдельного документа, который будет приложением к основному соглашению. На основании него другая компания гарантирует возврат взятых в долг денег в случае, если заемщик по каким-то причинам сделать этого не сможет. Таких компаний-поручителей может быть несколько, что отражается в договоре. Деятельность поручителя регулируется гл. 49 ГК РФ.

Если соглашение о поручительстве относится к договору процентного займа, поручитель может погашать как основной долг, так и предусмотренные проценты.

Все условия погашения должны быть отражены в документе.

Реальный, возмездный договор односторонне обязывающего займа

Если был заключен такой вид договора, обязанность по возврату долга в первую очередь возникает у должника. Реальность соглашения подразумевает вступление его в силу только после передачи денег заемщику, а возмездность предусматривает возврат ссуды на указанных в договоре условиях в течение строго обозначенных там сроков.

Беспроцентные и процентные договоры займа

Условия о внесении процентов, которые будут платой за пользование деньгами, обязательно указываются в соглашении. Там же отражается размер процентов и способ их начисления. Если стороны предусмотрели проценты, то вместе с основным долгом заемщик выплачивает образовавшуюся дополнительную сумму.

Начисляться проценты могут не только на всю сумму основного займа, но и иными способами, которые стороны указали при заключении соглашения. Возвратить ссуду и проценты можно путем погашения равными платежами (ежемесячно, ежеквартально) или же единовременным платежом (например, в конце года). Если деньги возвращаются частями, то к основному соглашению прикладывается график платежей, которого заемщик должен придерживаться.

Беспроцентные займы выдаются не так часто и нередко привлекают внимание налоговых органов, которые могут начать проверку компании по поводу подозрения в отмывании денежных средств.

Чтобы обезопасить себя, лучше всего при заключении договора указывать хотя бы небольшие проценты.

Бессрочные и краткосрочные займы

Если срок возврата долга не был указан, деньги необходимо вернуть по первому требованию кредитора. Процент бессрочного займа обычно ниже, чем по краткосрочному договору. Второй тип займов выдается на срок от 6 до 12 месяцев, это условие нужно обязательно отразить в разделе «Предмет договора».

Валютный заем

Если компания захотела взять в долг деньги в иностранной валюте, закон этого делать не запрещает. Но к учету такие средства принимаются исключительно по курсу ЦБ РФ на момент подписания соглашения. Это относится не только к выдаваемым, но и возвращаемым займам.

Наличными деньгами

Получить деньги в долг можно не только безналом, но и наличными деньгами. При этом нужно руководствоваться Указаниями Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У, которые позволяют по одному договору передавать не более ста тысяч рублей. Если сторонам выгодно договариваться о расчете наличными, но сумма превышает указанный порог, нужно заключить сразу несколько договоров займа на 100 тысяч рублей с разными датами. Это же будет относиться к возврату взятых наличными в долг денег. Возвращать можно будет только по 100 тысяч рублей. За нарушение этой нормы сотрудники налоговой могут наложить административный штраф.

Заем траншами

Такой вид займа используется недавно. С его помощью можно рассчитывать на получение денег частями. Для получения средств составляется договор. В течение оговоренного времени (к примеру, трех лет) юридическое лицо равными или другими частями постепенно получает деньги. Этот вид займа не всегда применяется для крупных сумм или длительного срока кредитования. Его используют, когда определенная сумма нужна не сразу, а в течение определенного времени, например, для строительства объекта.

Погашаются взятые транши таким образом, как было указано в договоре. Это может произойти после перечисления всей суммы или же частями после получения каждого транша.

Договор займа между физическими и юридическими лицами

ГК РФ не запрещает сделки такого типа между физическими и юридическими лицами. Главное, чтобы уставом компании не было запрещено выдавать кредиты и займы. Они могут быть нецелевыми или целевыми, с уплатой процентов и беспроцентными. Все условия предоставления денежных средств надо четко и понятно прописать в договоре.

Чтобы выдавать в долг деньги, которые компания сама получила по договору займа, нужно приобрести лицензию на занятие банковской деятельностью.

Ответственность за нарушение договорных отношений

Заключая договор займа, обе стороны должны согласовать все условия и обязательства друг перед другом. Если пункты соглашения нарушаются, вторая сторона имеет право на взыскание долга по договору займа и компенсацию ущерба с учетом полного восстановления прав.

Обратите внимание!

Меры ответственности в этом случае могут быть предусмотрены как самим соглашением, так и нормами законодательства.

Это может быть не только взыскание всей суммы задолженности, но и предусмотренной договором или законом неустойки. Кроме того, компания, чьи права были нарушены, сможет взыскать проценты за пользование чужими деньгами. В любое время договор займа при существенном нарушении условий сделки может быть досрочно расторгнут.

Если имеются основания, нарушающие закон физические или юридические лица могут быть привлечены к:

- административной ответственности за незаконное получение денег. Физлицам грозит штраф до двух тыс. руб., а юрлицам — до 30 тыс. руб.

- уголовной ответственности за мошенничество (возможен штраф до 500 тыс. руб. или срок до 10 лет), а также за злостное уклонение от погашения кредиторской задолженности, за него предусмотрен штраф до 200 тыс. руб. или срок до двух лет.

Чтобы восстановить свои гражданские права, взыскать причитающиеся деньги и возместить ущерб, заинтересованное физическое или юридическое лицо должно обратиться в суд. Этими вопросами занимаются суды общей юрисдикции по месту нахождения или жительства ответчика. Чтобы привлечь нарушителя к административной или уголовной ответственности, пострадавшее лицо должно подать заявление в прокуратуру или местное отделение полиции.

Помочь правильно составить жалобу в случае нарушения прав при заключении подобных сделок помогут юристы компании Правовед.ру. Обратившись к нам по указанным на сайте телефонам или непосредственно в онлайн-режиме, вы сможете на основании предоставленного образца правильно составить соглашение и предотвратить возможные конфликты между сторонами.

Грамотный специалист окажет все необходимые услуги по взысканию задолженности в рамках правового поля. В их перечень входят:

- анализ информации и документов: подготовка к делу, изучение документов и доказательств;

- сбор сведений о должнике, проверка его платежеспособности, выявление активов, розыск имущества;

- досудебная работа, в том числе ведение переговоров и претензионной работы;

- подготовка документов для суда, оформление искового заявления;

- ведение судебного процесса, в рамках которого применяются обеспечительные меры, взыскиваются штрафные санкции, юридические расходы;

- взыскание по исполнительному документу, работа с судебными приставами.

Распиской подтверждается факт передачи денежных средств. Это может быть получение или возврат занятых денег, оплата за аренду квартиры или коммерческого объекта, выплата задолженности по иным обязательствам. Расписка может оформляться как отдельный документ, так и дополнительно к основному договору. По договоренности сторон долговую расписку можно заверить через нотариат.

Точное содержание расписки зависит от сути и условий сделки, обязательств.Законодательство не содержит единого шаблона указанного документа. Вы можете скачать образец долговой расписки между физическими лицами у нас на сайте, заполнить его самостоятельно или с помощью юриста. Подробнее о правилах оформления документа читайте ниже.

Когда и кому нужна долговая расписка

Расписка — это один из документов, которые могут оформляться в гражданских сделках. Как следует из ГК РФ, по сделке займа между сторонами может оформляться договор или расписка, либо сразу оба этих документа. Без заполнения письменных документов допускается займ на сумму до 10 000 рублей, если его сторонами являются физические лица. Но и при небольшой сумме сделки советуем составить расписку, чтобы избежать проблем при возврате и взыскании денег.

Долговая расписка может оформляться при передаче и возврате денег по займу, по алиментам, аренде и другим обязательствам

Кроме факта передачи и получения денег, распиской можно подтвердить другие условия обязательств. Чтобы документ вступил в силу, достаточно оформить его в обычной письменной форме. Нотариальное удостоверение возможно по взаимной договоренности сторон.

Расписка о займе подтвердит, что лицо получило определенную сумму. Также там можно и нужно прописать дополнительные обязательства и условия сделки — дату и правила возврата денег, процентную ставку, оформление залога на имущество. Еще одну расписку можно оформить при возврате денег, чтобы указать на отсутствие претензий.

Кроме займа, долговые расписки можно и нужно составлять и по другим обязательствам и сделкам. Вот несколько примеров:

- купля-продажа недвижимости, автомашин, движимого имущества — документом будет подтвержден факт надлежащего расчета по основному договору;

- аренда недвижимости и транспорта — документ оформляется под каждый арендный платеж (помесячно, разом за год, и т.д.);

- выплата алиментов на ребенка — документ можно использовать при оплате алиментов напрямую взыскателю, т.е. без участия пристава.

Если стороны договорились о поэтапной или частичной оплате, они могут оформлять несколько расписок. Например, если по договору продавец обязан оплатить за автомобиль 1 млн. руб., он может договориться о передаче денег равными или неравными частями за несколько месяцев. В итоге стороны оформят несколько расписок на каждую часть оплаты, а в последнем документе укажут об отсутствии претензий.

Долговая расписка будет являться важным доказательством, если возникнет необходимость взыскивать долг. Займодавец сможет ссылаться на документ:

- в претензиях,

- уведомлениях,

- требованиях,

- исковых заявлениях.

Если в расписке указано о займе с процентами, взыскатель сможет сделать расчет за весь период просрочки.

Что можно подтвердить долговой распиской

Прежде всего, распиской подтверждается факт передачи и получения денег. Например, это может быть передача наличных заемщику в долг, а затем и возврат средств займодавцу. Вместо оформления второго документа (при возврате суммы займа) кредитор может отдать оригинал первой расписки заемщику. Но лучше оформить отдельный документ, где будет прямо указано об отсутствии претензий.

Кроме факта передачи и получения денег, в тексте долговой расписки можно указать:

- условия пользования деньгами (долг под определенный процент и т.д.);

- сроки и правила возврата долга (единовременно, равными или неравными частями);

- о выдаче займа под залог (например, ювелирных изделий или автомобиля);

- о способе возврата суммы займа (например, наличные, перевод на банковскую карту);

- условия для продления срока возврата (например, если заемщик уведомит об этом не позже, чем за 10 дней, а у займодавца не будет возражений).

Если стороны хотят максимально подробно описать все условия обязательства, то лучше оформлять договор. Если при займе расписка вполне может заменить договор, то по некоторым другим сделкам это будет невозможно. Например, при продаже недвижимости или автомашин расписка может являться только дополнительным документом к договору.

Если стороны предусматривают поэтапный возврат долга, можно оформить расписку с графиком платежей. Под каждый платеж будет указана точная дата. Также в документе можно указать, является ли просрочка по отдельной части долга основанием требовать возврата всей суммы. Это будет важно для досудебного и судебного взыскания.

Как правильно оформить

Для сделок с участием организаций оформляются договоры. Расписки составляют физические лица. Например, сторонами долговой расписки на займ могут быть:

- родственники,

- знакомые,

- друзья,

- коллеги.

Если при передаче и получении денег присутствуют свидетели, то сведениях о них также указываются в тексте документа. Подписи могут ставить стороны обязательства и свидетели.

Когда лучше составить расписку — до или после передачи денег

Расписки желательно составлять непосредственно при пересчете и передаче наличных. Можно заранее заполнить шаблон, внести в него все нужные сведения, распечатать на бумаге. Когда деньги будут переданы, заполненный бланк документа подпишут обе стороны.

Мы рекомендуем оформлять рукописную расписку, т.е. заполнять образец непосредственно на месте. Лучше дать заполнить документ заемщику (должнику). В ряде ситуаций, если возникнет спор о подлинности документа или первоначального текста, может оказаться важным образец почерка. Например, если должник отрицает получение денег, подлинность можно проверить по почерковедческой экспертизе.

Если средства передавались без расписки, можно попросить должника составить ее «задним числом». Добросовестный заемщик вряд ли откажет в такой просьбе, так как это не изменит суть обязательства, заодно и узаконит ранее состоявшуюся передачу займа. Если же должник категорически откажется оформлять документ «задним числом», то и доказывать существование обязательства придется иными способами (перепиской, аудио- и видеозаписями, свидетелями).

Форма документа

Расписку о долге или о его возврате достаточно оформить в простой письменной форме. Главное, чтобы в тексте документа были все обязательные реквизиты. Например, если он не содержит паспортных данных или точную сумму займа, может возникнуть спор.

Нужно ли заверять долговую расписку через нотариат? Так как по ГК РФ допускается оформление документа в обычной письменной форме, он будет иметь юридическую силу даже без нотариального удостоверения. Но стороны могут сами договориться заверить документ у нотариуса.

За удостоверение придется платить пошлину, но зато займодавец и заемщик получат ряд преимуществ:

- нотариус обязан проверить дееспособность и личность граждан, добровольность сделки, отсутствие принуждения и угроз;

- через нотариуса можно передать деньги при оформлении или возврате займа;

- при наличии документа с нотариальным удостоверением кредитор сможет взыскать долг по судебному приказу, что намного проще и быстрее искового производства.

Нотариальные расходы распределяются между сторонами по взаимной договоренности. Если стороны решили обойтись без нотариуса, это не скажется на юридической силе документа.

Расписка о выдаче денег в долг

Что указать в содержании

От содержания расписки напрямую зависит, сможете ли вы вернуть долг, не возникнут ли проблемы при судебном взыскании. Если вы не знаете, как правильно написать расписку о займе денег, лучше обратиться к адвокату или юристу. Расходы на услуги специалиста в данном случае будут полностью оправданы.

Заполнять документ лучше максимально простыми словами, используя точные формулировки. Чем точнее описаны условия обязательства, тем меньше споров возникнет при взыскании.

Советуем обязательно указать в содержании:

- дату и место оформления;

- полные паспортные данные как заемщика, так и займодавца;

- паспортные данные каждого свидетеля (если они присутствовали при передаче денег или уплате долга);

- сумму, переданную второй стороне (цифрами и прописью);

- дату, до которой должник обязуется вернуть деньги (для поэтапного расчета указываются разные даты, суммы по каждому платежу);

- размер процентов, которые заемщик обязуется уплатить за период пользования деньгами (если этого пункта не будет, то допускается взыскание процентов, равных ключевой ставки ЦБ РФ на день внесения решения судом);

- правила возврата денежных средств (наличные, безналичный перевод и т.д.);

- иные условия, о которых договорились стороны;

- подписи.

При займе с залогом об этом нужно указать в тексте документа. Например, там будет описан состав и характеристики вещей, которые передаются на хранение займодавцу. Эти же сведения указываются в акте приема-передачи. Когда долг будет погашен, для возврата имущества заемщику составляется еще один акт.

Деньги в долг обычно дают под проценты. Их размер определяется по договоренности. Каких-либо ограничений по размеру ставки для процентного займа в законах нет. Также допускается указать основания для начисления дополнительных штрафов (например, единовременная сумма при нарушении срока возврата). Если стороны договорились о займе без штрафов, этот пункт заполнять не нужно.

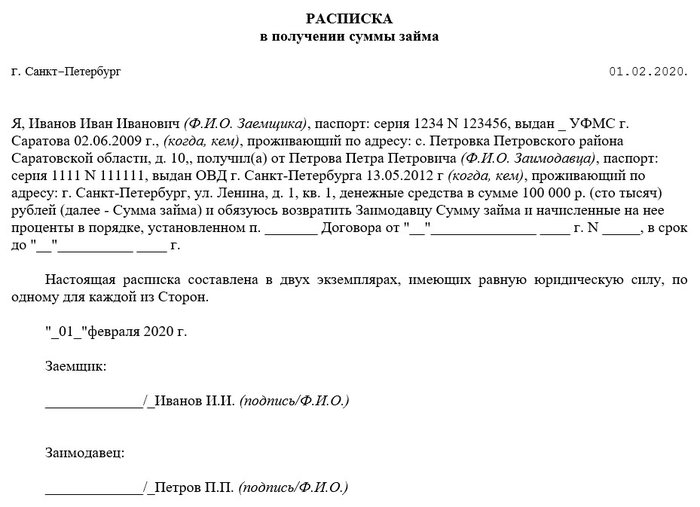

Пример расписки о получении денежных средств в долг

У нас на сайте вы можете скачать примерные образцы расписок о возврате долга или о передаче денежных средств. Если есть вопросы или требуется помощь с заполнением, обращайтесь к нашим специалистам. Так же вы можете получить юридическую консультацию, чтобы оценить и снизить свои риски.

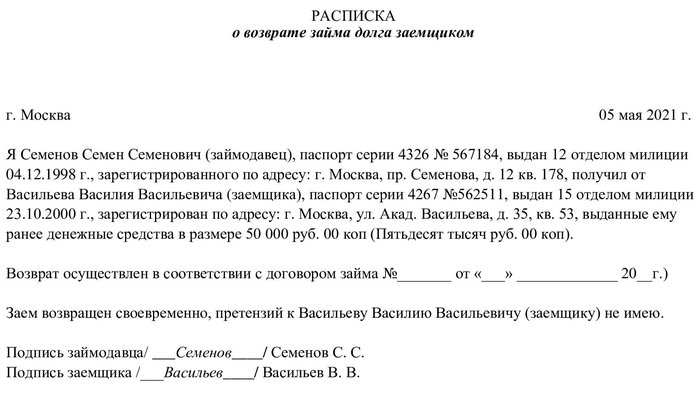

Расписка о полном возврате денежного долга

У кого остается расписка

Расписка составляется в присутствии двух сторон. Также возможен вариант с заполнением документа только заемщиком. Например, заемщик может своей рукой заполнить расписку, указать там, у кого и какую сумму он занял. После этого оригинальный экземпляр расписки останется у кредитора.

При возврате всей суммы долга займодавец может выдать документ об отсутствии претензий, либо вернет оригинал расписки.

Советуем заполнять расписку в двух оригинальных экземплярах. При наличии спора о содержании документа или об условиях займа, оригиналы будут сравнивать в суде и в ходе экспертиз. Естественно, оба экземпляра должны быть идентичны по содержанию. Если в первоначальный текст вносились какие-либо правки, их должны заверить обе стороны.

Что делать, если не вернули долг

Если прошел срок возврата долга, а его все не возвращают, то расписка будет надлежащим доказательством. Оригинал документа может потребоваться в судебном процессе, при расследовании уголовного дела по факту мошенничества. При переписке с должником достаточно сослаться на условия расписки, либо приложить ее копию.

После завершения взыскания суд выдаст приказ или исполнительный лист. С этими документами можно добиваться возврата денег через ФССП. Оригинал или копию расписки приставам направлять не нужно. Если должник банкротится, для заявления своих требований кредитору нужна не расписка, а судебный акт о взыскании.

Нужна помощь в оформлении расписки или при взыскании долга? Обращайтесь к нашим экспертам! Мы разъясним нормы закона, проконсультируем о правилах заполнения документа, поможем с взысканием.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Заём – это передача заёмщику денег или вещей в собственность, с выплатой процентов или без них, с последующим возвратом денег или таких же вещей. Денежный заём может быть целевым (когда займодавец ограничивает возможность заёмщика распоряжаться деньгами, например, только для приобретения автомобиля) или без такого ограничения.

Что может быть предметом договора займа?

Предметом договора займа могут быть деньги (наличные или безналичные) или вещи, имеющие определенные родовые признаки. Если договор займа заключается между российскими организациями или гражданами, то денежный заём не может осуществляться в валюте.

При этом стороны могут предусмотреть передачу денежных средств в рублях, эквивалентно определенной сумме в иностранной валюте или в условных денежных единицах. Сумма в рублях на день возврата может определяться по официальному курсу соответствующей валюты, если другой курс не установлен законом или договоренностью сторон.

Если предметом договора займа являются вещи, имеющие определенные родовые признаки (товары, тара, сырье, полуфабрикаты, материалы и др.), то заёмщик получает их в собственность и может использовать по своему усмотрению.

При описании предмета денежного займа важно указать точную сумму в рублях (цифрами и прописью), а при передаче вещей – их количество и характеристики.

В отличие от договора аренды, по договору займа нельзя передавать индивидуально-определенные непотребляемые вещи, такие как земельные участки, природные объекты, здания, сооружения, транспорт, оборудование. Заёмщик должен вернуть не те же самые вещи, что были взяты в заём, а другие, того же рода и качества.

Что касается ценных бумаг, то они являются имуществом, поэтому могут быть предметом договора займа, но только если они не именные (т.к. в этом случае они являются индивидуально-определенными вещами). Спорным будет и вопрос передачи по договору займа векселя.

Форма договора займа

Договор займа должен быть заключен в простой письменной форме, но стороны могут обговорить и его нотариальное заверение. Устное заключение договора займа возможно только между гражданами и только на сумму до 10 МРОТ.

Обратите внимание, что расчет платежей по гражданско-правовым обязательствам, установленных в зависимости от МРОТ, производится из базовой суммы, равной 100 рублям (ст. 5 закона от 19 июня 2000 г. № 82-ФЗ), т.е. письменно надо заключать договор займа на сумму уже от 1000 рублей.

Несоблюдение письменной формы договор займа не делает его недействительным или незаключенным. В подтверждение заёмных обязательств может быть представлена расписка или другой документ, подтверждающий передачу денежной суммы или вещей (ст. 808 ГК РФ).

Договор займа относится к реальным договорам, то есть заключенным с момента передачи заёмщику вещи или денег, а не с момента подписания его сторонами. Это означает, что если заёмщик докажет, что не получал вещей или денег от займодавца, то договор займа будет признан незаключенным по признаку безденежности (ст. 812 ГК РФ).

Получение займа должно сопровождаться распиской (если заёмщик – обычное физическое лицо) и банковскими или бухгалтерскими документами, если заём получила организация. Передача вещей подтверждается товарной накладной или актом приема-передачи. В качестве доказательств заключения договора займа суд допускает и свидетельские показания с обеих сторон.

При возврате займа заимодавец должен вернуть расписку заёмщику, а при невозможности ее вернуть должен указать на это в новой расписке о приеме суммы долга. Если займодавец отказывается выдать расписку, то заёмщик вправе задержать возврат долга (ст. 408 ГК РФ).

Стороны договора займа

Сторонами договора займа могут быть и организации, и ИП, и обычные физические лица. Выдача займа не требует наличия лицензии, но заимодавец может выдать заём только из своих собственных средств. Если займ будет выдаваться за счет средств, привлеченных от других лиц, то это уже признак кредитной деятельности. Кроме того, некоторые суды приходят к выводу, что займы не должны выдаваться на постоянной основе.

Достаточно распространенная ситуация – учредитель (участник) ООО предоставляет денежный заём своей организации, как физическое лицо. Обычно такой заём оформляется как беспроцентный, учитывая, что займодавец заинтересован в прибыльной деятельности своей компании. Беспроцентный займ от учредителя – хороший выход в случае, когда фирма нуждается в дополнительных средствах, а участник не хочет увеличивать уставный капитал.

![]() Подробнее: Договор беспроцентного займа между учредителем и организацией

Подробнее: Договор беспроцентного займа между учредителем и организацией

Проценты по договору займа

Договор займа может быть как возмездным (с выплатой заёмщиком процентов), так и безвозмездным. Заём предполагается беспроцентным в следующих случаях:

- договор заключен между гражданами на сумму не более чем 50 МРОТ (5000 рублей);

- договор не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

- по договору передаются вещи, а не денежные средства.

При этом если стороны предусмотрят в договоре условие о процентах, то заёмщик должен будет их выплачивать.

Во всех остальных случаях заём предполагается возмездным, точнее, займодавец имеет право на получение с заёмщика процентов, даже если условие об этом не прописано в договоре. Процентная ставка на сумму займа может быть прямо указана в договоре, а если она не указана, то будет равна ставке рефинансирования ЦБ на день возврата долга или его части.

Если вы хотите заключить беспроцентный договор денежного займа, то в тексте договора должно быть прямо прописано это условие.

Срок возврата займа

Согласно статье 810 ГК РФ заём должен быть возвращен в срок и в порядке, указанном в договоре. Если стороны не предусмотрели это условие, то вернуть заём надо в течение 30 дней со дня предъявления займодавцем такого требования (договор может содержать и другие сроки).

Доказательством предъявления требования займодавца может служить отметка заёмщика о получении на копии или втором экземпляре требования. Если требование выслано почтой, то доказательством будет почтовая квитанция, при этом она обязательно должна быть оформлена от имени займодавца.

Если займодавец по какой-то причине не может предоставить подтверждения того, что он предъявлял требование о возврате займа, это не лишает его возможности обратиться за защитой своих прав с судебным иском.

В случае просрочки возврата займа займодавец имеет право требовать не только возврата самой суммы займа и процентов на нее (если они были предусмотрены договором), но и процентов за пользование чужими денежными средствами.

Если заёмщик утверждает, что он не смог вернуть в срок сумму займа из-за того, что займодавец не сообщил ему свои банковские реквизиты (или стало известно, что они изменились), это не снимает с заёмщика ответственности за просрочку. В таком случае он может исполнить свое обязательство путем внесения денег на депозит нотариуса (ст. 327 ГК РФ).

Денежный заём, выданный под проценты физическому лицу на цели, не связанные с предпринимательской деятельностью, может быть возвращен раньше оговоренного срока. Об этом заёмщик должен уведомить займодавца не менее чем за 30 дней до возврата. Договор займа может предусматривать и другой, более короткий срок. В других случаях досрочный возврат процентного займа возможен только с согласия займодавца.

Что касается беспроцентного денежного займа, то для его досрочного возврата заёмщиком согласие займодавца не требуется, т.к. это не нарушает интересов последнего в получении процентов.

Займодавец имеет право потребовать досрочного возврата долга, если:

- договор предусматривал обеспечение займа, а заёмщик не исполнил это обязательство;

- заёмщик не исполняет в срок обязанности по возвращению частей займа;

- заёмщик не выполняет условие целевого использования займа (если в договоре оговорены способы и сроки контроля за расходованием денежных средств).

Если процентный заём был возвращен досрочно, то заимодавец имеет право получить только те проценты, которые были начислены до возврата займа.

Сходство договора займа с другими договорами

Прежде всего, договор займа схож с кредитным договором, а также с договорами товарного и коммерческого кредита. Учитывая родовую принадлежность этих трех видов кредита к займу (в ГК РФ они прописаны в одной главе), к ним применяется положения о договоре займа, но со своими нюансами.

Так, предоставлять заём по кредитному договору могут только банки или другие кредитные организации. Кроме того, кредитный договор во всех случаях будет возмездным, т.е. с выплатой заёмщиком процентов. Еще одно его обязательное условие – письменная форма, иначе кредитный договор считается ничтожным.

Относительно договора товарного кредита применяются не только положения о займе, но и правила договора купли-продажи (условия о количестве, ассортименте, качестве, упаковке товара), если иное не будет предусмотрено договорными условиями.

Договор займа может быть признан ничтожным или переквалифицирован в договор поставки или купли-продажи, если по нему допускается возврат вместо вещей денег.

Договор займа имеет также сходство с договорами найма и ссуды. Отличие вещевого займа от найма (аренды) в том, что заёмщик получает переданные вещи в собственность, а по договору найма вещь передается во владение и пользование и должна быть возвращена. Что касается договора ссуды, то по нему пользование вещью возможно только безвозмездно, хотя и заём тоже может быть беспроцентным. Если есть необходимость передать/получить определенную вещь в безвозмездное пользование с последующим возвратом, то заключать над именно договор ссуды.

Еще одна ситуация, когда стороны могут неправильно оформлять свои договорные отношения – это заём денег на предпринимательские цели. Если не указать условие о возврате суммы займа, то суд может квалифицировать договор как договор инвестирования, совместной деятельности или финансовой помощи.

Исходя из этого, при составлении договора займа обязательно должен быть подробно описан его предмет, обязательство заёмщика вернуть заём, а также сумма, сроки и порядок возврата.