Благодаря тому, что Республика Беларусь входит в Таможенный союз Евразийского экономического союза (ТС ЕАЭС), сотрудничать с белорусскими партнёрами проще: отсутствуют таможенные пошлины и декларирование. Но до заключения контракта следует определить, кто платит НДС, язык, на котором будет составлен договор, и суд, в который следует обращаться в случае возникновения споров.

Рассмотрим, как проверить партнёра из Беларуси, нюансы составления договора, а также таможенное оформление и декларирование.

Объёмы товарооборота с Беларусью

Основным торговым партнёром Беларуси является Россия, чья доля, согласно данным МИД РБ, в 2021 году составила 49% стоимостного объёма внешней торговли товарами, 41% экспорта, 57% импорта.

Товары, импортируемые из Беларуси в Россию

Согласно данным Федеральной таможенной службы, РФ импортирует из Республики Беларусь:

- продовольственные товары: мясо, рыбу, молочную продукцию, яйца

- мебель и постельные принадлежности, матрацы и подушки, лампы, осветительное оборудование и вывески

- средства наземного транспорта

- электрические машины и оборудование, звукозаписывающую аппаратуру

- ядерные реакторы и котлы

- инструменты и оптические, фотографические, кинематографические, измерительные и контрольные аппараты

- одежду и трикотаж

- древесину и изделия из неё

- изделия из чёрных металлов

Как показывает практика, ассортимент ввозимых из Беларуси товаров гораздо шире. Также Беларусь имеет высокую долю в оказании IT-услуг российским компаниям.

Товары, экспортируемые в Беларусь из России

Наибольшую долю в экспорте в Беларусь за IV квартал 2021 года (более 25%) составили минеральное топливо, нефть и продукты её переработки.

Также Беларусь закупает у России:

- пищевые продукты, злаки и готовые продукты из зерна

- жиры, животные и растительные масла

- ядерные реакторы и котлы

- органические химические соединения и удобрения

- бумагу и картон

- чёрные металлы, медь, алюминий и изделия из него

- жемчуг, драгоценные камни и металлы, бижутерию и монеты

- электрические машины, звукозаписывающую аппаратуру

- продукты неорганической химии, редкоземельные металлы, радиоактивные элементы и изотопы

- фармацевтическую продукцию

Другие страны, с которыми Беларусь ведёт торговлю

Согласно данным МИД РБ, страны Евросоюза являются вторым по величине торговым партнёром Беларуси, товарооборот с которым в 2021 году составил около 25%.

Сейчас Беларусь работает над увеличением своей доли на рынках США, Азии, Африки и Океании.

Поиск партнёра в Республике Беларусь

Благодаря отсутствию языкового барьера, бизнесмену из России намного проще найти партнёра в Беларуси, чем в Евросоюзе, США или в Китае. Для деловых поездок или перевода сайтов не потребуются переводчики.

Искать поставщика или покупателя можно сразу, не отрываясь от компьютера, главное – знать, какие товары либо фирмы нужны.

Для поиска можно использовать специальные площадки-агрегаторы, например:

- b2b.by – база данных о компаниях из Беларуси

- deal.by – маркетплейс, где размещены объявления поставщиков из РБ

- by.wildberries.ru – белорусская страница Wildberries

Однако у поиска через интернет есть один недостаток – оценивать товар придётся только по фото или видео, а на основании этого сделать однозначные выводы о качестве продукции довольно сложно.

Тем, кто уже точно знает, с какой белорусской компанией хочет сотрудничать, можно обратиться к ней напрямую. Для этого нужно найти контактные данные этой компании в интернете либо на упаковке товаров или документах к продукции, производимой компанией из РБ.

Порядок проверки бизнес-партнёра из Беларуси

Чтобы избежать различного рода проблем, рекомендуем проверять контрагента до заключения контракта. Поставщики и покупатели из Беларуси не являются исключением.

Чтобы проверить бизнес-партнёра из РБ, нужно сделать следующие действия.

Запросить учредительные документы

В первую очередь необходимо запросить у белорусского контрагента учредительные документы, по которым проверить размер уставного капитала, адрес регистрации и ФИО руководителя.

Важно: добросовестный партнёр не откажется предоставить эти данные.

Учётный номер плательщика (УНП) – ключевой реквизит компании, который будет использоваться в дальнейшей проверке. УНП уникален для каждого налогоплательщика в РБ.

УНП присваивается при регистрации в налоговом органе. Иными словами, УНП в РБ выступает аналогом ИНН в России.

Проверить контрагента из РБ по УНП

Проверить белорусского контрагента можно и вручную по официальным источникам, но это будет трудно и долго, так как большинство информации находится в закрытом доступе.

Чтобы ускорить процесс, можно использовать специальные сервисы, к примеру, Контур.Фокус.

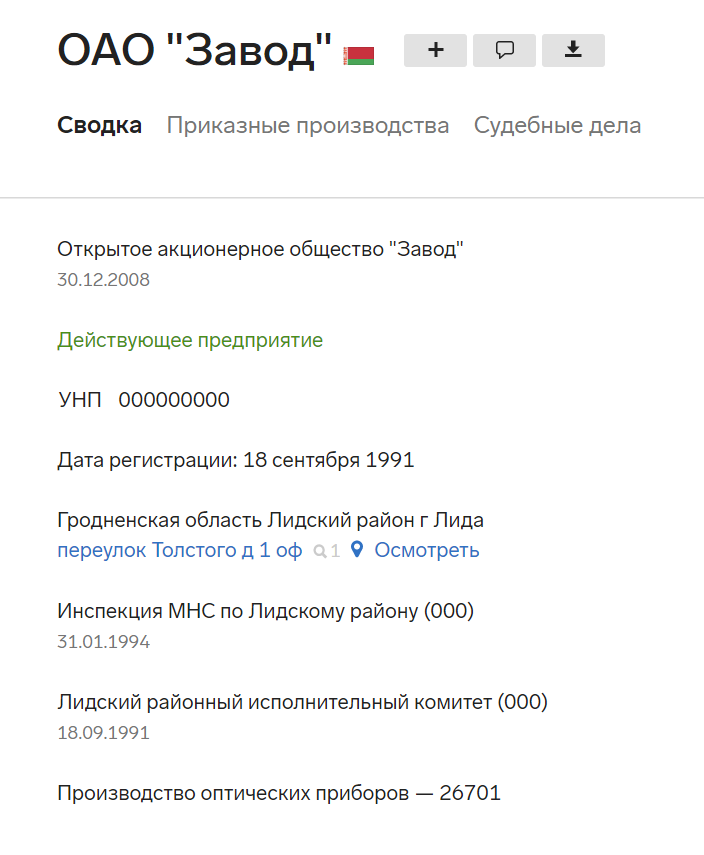

В Фокусе можно найти информацию о контрагентах из РБ так же быстро, как и о российских компаниях. Для этого нужно выбрать в списке страну Беларусь и в поисковую строку ввести УНП либо наименование проверяемой организации.

Фокус покажет на одной странице сервиса все регистрационные данные компании: её статус, УНП, дату регистрации, адрес и вид деятельности.

Регистрационные данные белорусской компании

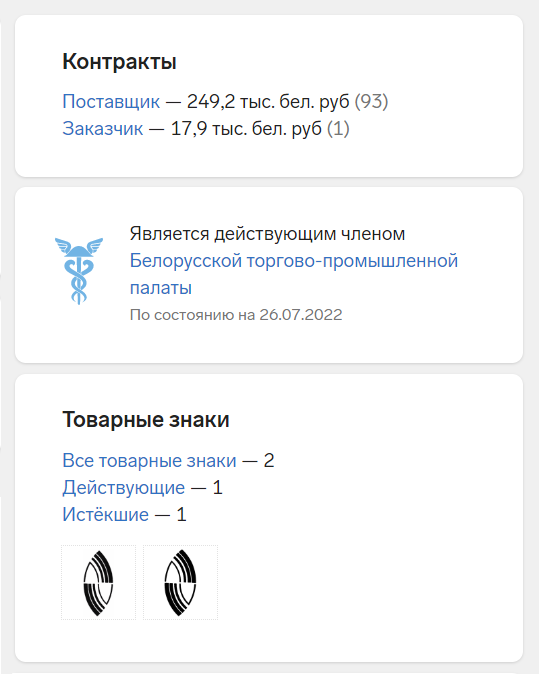

Также в карточке компании отобразятся подробные сведения о её деятельности: состоит ли она в Белорусской торгово-промышленной палате, входит ли в Свободную экономическую зону (СЭЗ), имеет ли лицензии, сертификаты и декларации соответствия, зарегистрированные товарные знаки и исполненные контракты.

Все эти факты подтверждают, что компания осуществляет реальную деятельность, а также косвенно свидетельствуют о её благонадёжности. Чтобы детально изучить информацию, нужно кликнуть на интересующий блок – откроется вкладка с подробностями.

Детали в карточке компании

Также можно изучить финансовую отчётность компании из Беларуси. На основе этой информации можно составить представление о её платёжеспособности, узнать об активах и кредитах. Фокус получает эти сведения с портала электронных услуг Беларуси. Финотчётность можно заказать в разделе «Расширенные сведения».

Финансовая отчётность белорусской фирмы

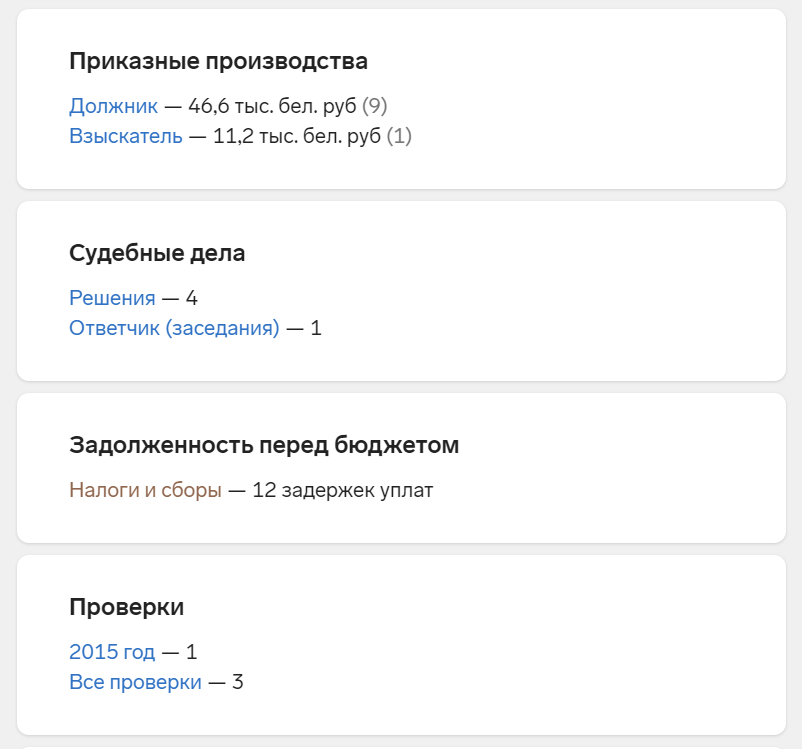

Также в Фокусе можно найти сведения, указывающие, что организация испытывает определённые сложности. В карточке компании есть информация о приказных производствах, судебных делах, проверках и налоговых задолженностях. Если компания имеет большое количество судебных споров в качестве ответчика, в которых контрагенты требуют взыскать с неё крупные суммы, это сигнализирует о том, что нужно ещё раз обдумать все плюсы и минусы сотрудничества с ней.

Приказные производства и судебные дела

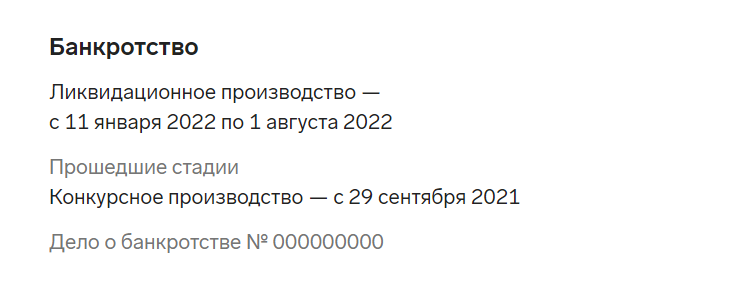

В Фокусе отобразится предупреждение, если организация находится на стадии банкротства. Предупреждение будет рядом с названием. В карточке появится соответствующий блок.

Банкротство белорусской фирмы

Чтобы не пропустить важные изменения состояния контрагента, можно поставить его на наблюдение. В таком случае Фокус предупредит, если у организации:

- изменятся статус и адрес

- начнётся процедура банкротства

- появятся приказные производства

- появятся судебные решения и заседания, в которых она упоминается

Проверить репутацию партнёра

Советуем почитать в интернете отзывы о белорусском партнёре. Они помогут больше узнать о качестве поставляемых товаров, сроках поставки и оплаты, соблюдаются ли гарантийные обязательства.

Покупателям из России в первый раз лучше заказать небольшую пробную партию товаров и изучить качество и скорость отгрузки.

Российским поставщикам рекомендуется проводить первые отгрузки по предоплате. Когда работа с покупателем станет системной, можно будет рассмотреть вопрос об отсрочке оплаты.

Проверить производство

Аудит приобрел достаточно широкую популярность в Китае, так как там много производств ведутся подпольно и часть производителей на самом деле занимается перепродажей. В одной из предыдущих статей мы подробно рассматривали правила проверки контрагентов из Китая.

И, хотя в Беларуси такое встречается гораздо реже, всё равно нужно быть начеку. Необязательно заказывать полный аудит производства: достаточно попросить поставщика показать фотографии или же провести экскурсию по предприятию с помощью видеоконференции.

Заключение договора с контрагентом из Беларуси

После того как проверка партнёра из РБ будет успешно пройдена, можно приступать к заключению внешнеэкономического контракта. Учитывая, что сторонам нужно согласовать все существенные моменты, подписание контракта может затянуться.

Условия поставки товаров

Поставка товара всегда предполагает его перемещение из точки А в точку Б. В договоре важно заранее прописать, кто будет отвечать за перемещение товара и брать на себя связанные с этим перемещением риски. Во внешнеторговых контрактах ситуация усложняется ещё и тем, что точки А и Б находятся в разных государствах.

Как показывает практика, условия поставки при заключении внешнеэкономических контрактов определяются по правилам Инкотермс (Incoterms).

Инкотермс – международный сборник правил, которые используют по всему миру. Он регулирует права и обязанности сторон при транспортировке товара, ответственность за его утрату или уничтожение, таможенную очистку и страхование.

Актуальной версией сборника является Инкотермс 2020, однако стороны могут согласовать применение предыдущих версий (2010 или 2000). В сборнике правил 2020 действует 11 терминов, определяющих права и обязанности сторон. К примеру, там содержатся такие термины, как:

- EXW – поставщик по контракту несёт ответственность только за отгрузку товаров на своём складе, а все обязанности по доставке, таможенному оформлению и страхованию товара возлагаются на покупателя

- DDP – поставщик обязуется доставить товар в место, обозначенное покупателем, и берёт на себя все обязанности по таможенному оформлению, уплате пошлин и страхованию груза

Сроки поставки и проведения оплаты

Как показывает практика, больше всего времени занимает обсуждение сроков поставки товара и его оплаты. Зачастую покупатели хотят максимально быструю доставку и 100% постоплату, в то время как поставщики – поставку в течение 100 дней после внесения 100% аванса.

Основная задача сторон – согласовать реальные даты поставки и проведения оплаты. При этом не нужно указывать сроки, которые стороны изначально не смогут соблюсти.

Сроки, в течение которых резиденты должны обеспечить завершение каждой внешнеторговой операции, были утверждены указом Президента Республики Беларусь от 27 марта 2008 г. № 178 и составляют, к примеру (п. 1.4 данного Указа):

- до 180 дней включительно с даты отгрузки товаров, работ, услуг (ТРУ) – при экспорте

- до 90 календарных дней включительно с даты проведения платежа – при импорте

Однако указанные сроки могут быть увеличены Нацбанком РБ по соответствующему обращению белорусской организации.

Сумма и валюта договора

В договоре с поставщиком из Беларуси необходимо чётко прописать сумму контракта и валюту, в которой покупатель её будет уплачивать. Если же предполагается несколько поставок в рамках одного договора, то сумма контракта должна быть равна сумме всех поставок.

Законодательство РБ позволяет заключать контракты как в белорусских рублях, так и в иностранной валюте. Можно использовать и российские рубли, только в этом случае нужно установить в контракте официальный курс.

Но, даже если договор с партнёром из Беларуси заключен в российских рублях, он всё равно считается внешнеэкономическим. Соответственно, поставщику из России нужно открывать валютный счёт.

Важно: российская сторона обязана поставить на учёт в банке, обслуживающем валютный счёт, все импортные контракты от 3 млн рублей и экспортные договоры от 6 млн рублей.

Описание товара, условия возврата

Описание товара считается ключевым элементом договора. В договоре необходимо прописать фирменное наименование товара, его характеристики, цвет, вес, состав и так далее.

Важно: чем подробнее будут описаны характеристики товара, тем большая вероятность того, что покупатель получит именно то, что заказывал.

Нужно заранее определить порядок направления претензий по качеству ТРУ, а также сроки устранения недостатков.

Обязательно пропишите в контракте, в какие сроки и за чей счёт будет проводиться возврат некачественного товара.

Форс-мажорные обстоятельства

Раньше стороны уделяли мало внимания блоку контракта, посвящённому обстоятельствам непреодолимой силы (форс-мажору). Но сейчас, в условиях пандемии и экономических санкций, партнёры стараются учесть и указать все обстоятельства, которые могут освободить их от ответственности за неисполнение или несвоевременное исполнение обязательств по внешнеэкономическим контрактам.

Язык оформления договора

Хотя в РБ и действует 2 официальных языка: русский и белорусский, – контракты обычно заключаются на русском языке. Соответственно, не возникнет споров по поводу перевода.

Нюансы таможенного оформления и декларирования

Между Россией и Беларусью как членами ЕАЭС действует упразднённый таможенный контроль: заполнять и предоставлять таможенные декларации не требуется.

Учёт товаров, перемещаемых между странами, ведётся путём подачи статистических форм в таможню государства, из которого вывозится товар.

Порядок обложения и ставки НДС

Действуют следующие ставки НДС:

- при экспорте товаров из России в Беларусь – у российского поставщика НДС по ставке 0%, у белорусского покупателя НДС 10% или 20%

- при импорте товаров из Беларуси — у белорусского поставщика НДС 0%, у российского покупателя НДС 10% или 20%

Таким образом реализуется принцип отсутствия двойного налогообложения, согласно которому НДС всегда платит только одна из сторон.

Важно: сторона, которая применяет ставку НДС 0%, обязана доказать законность этой операции своему налоговому органу.

В качестве подтверждения выступают следующие документы:

- банковская выписка или платёжное поручение, которое подтверждает факт уплаты НДС со стороны контрагента

- договор между белорусской и российской компанией на поставку ТРУ

- транспортные документы

- счета-фактуры и иные документы, подтверждающие стоимость

- заявление о ввозе товара и уплате косвенных налогов, содержащее отметку налогового органа

В договоре необходимо прописать сроки предоставления указанных документов и штрафные санкции в случае их нарушения, так как у стороны, заявляющей ставку НДС 0%, при несвоевременном предоставлении подтверждающих документов второй стороной могут возникнуть проблемы.

Важно: организации из России, которые применяют упрощённую систему налогообложения, по общему правилу не являются плательщиками НДС. Но они обязаны уплатить НДС по ставке 10% или 20% при импорте товаров, в том числе и из РБ.

Подсудность контракта с партнёром из Беларуси

При заключении внешнеэкономического контракта сторонам необходимо заранее определить суд, в котором будут рассматриваться возникающие в рамках этого контракта споры.

Арбитражный или экономический (хозяйственный) суд

Россия и Беларусь заключили Соглашение от 17 января 2001 г. «О порядке взаимного исполнения судебных актов АС РФ и ХС РБ». Согласно соглашению, решение по спору, рассмотренному в Экономическом суде РБ, будет автоматически действовать в РФ и, наоборот, решение АС РФ будет действовать в Беларуси.

Для российской компании лучше, чтобы споры рассматривались в Арбитражном суде РФ. Но, если по договору спор всё же будет рассматриваться в Экономическом суде РБ, это не будет большой проблемой.

Российская компания может беспрепятственно подать иск в белорусский суд, равно как и белорусская компания может обратиться в Арбитражный суд РФ. Порядок рассмотрения споров будет регулироваться ХПК РБ или АПК РФ, которые имеют схожее содержание.

Таким образом, и в белорусском, и в российском суде интересы сторон будут защищены в одинаковой мере.

При этом стоит учесть, что на суд в другой стране придётся понести расходы на юристов, разбирающихся в праве соответствующей страны.

Третейский суд

Третейский суд — негосударственный юридический орган, решающий гражданско-правовые споры.

Стороны могут указать в договоре наименование этого суда для рассмотрения всех споров.

Обратите внимание: нужно быть максимально осторожными с третейскими оговорками. Эти суды не относятся к государственным, и их независимость от одной из сторон может вызывать вопросы.

Международный арбитражный суд (МАС)

В договоре также можно указать, что споры будут рассматриваться в одном из международных арбитражных судов, чьи решения признаются сразу несколькими государствами.

Такие суды имеются при торгово-промышленных палатах РФ и РБ:

- МАС при БелТПП

- Международный коммерческий арбитражный суд при ТПП РФ

Важно: сторонам необязательно выбирать между МАС при БелТПП и МКАС при ТПП РФ. Можно прописать в контракте, что рассмотрение спора будет проходить в любом другом МАС, к примеру, в Арбитражном суде Стокгольмской торговой палаты.

Таким образом, можно сделать вывод, что текущие условия располагают к сотрудничеству с партнёрами из Беларуси. Отсутствие языковых барьеров и трудностей в поиске партнёров, упрощённое таможенное оформление, соглашение о взаимном исполнении судебных актов — всё это может серьёзно упростить работу. Самое главное – проводить тщательную и своевременную проверку контрагентов.

Россия — основной торговый партнер Беларуси. Согласно данным МИД РБ, на долю России в 2021 году пришлось 49 % стоимостного объема внешней торговли товарами, 41 % экспорта и 57 % импорта.

Какие товары Россия импортирует из Беларуси

По данным Федеральной таможенной службы, Россия импортирует из Беларуси продовольственные товары: мясо, рыбу, молочную продукцию, яйца.

Однако импорт не ограничивается продуктами. Белорусские поставщики поставляют на российский рынок и другие товары:

- мебель и постельные принадлежности, матрацы и подушки, лампы и осветительное оборудование, вывески;

- инструменты и оптические, фотографические, кинематографические, измерительные, контрольные аппараты;

- средства наземного транспорта;

- электрические машины и оборудование, звукозаписывающую аппаратуру;

- ядерные реакторы, котлы;

- изделия из черных металлов;

- одежду и трикотаж;

- древесину и изделия из нее.

На практике перечень ввозимых товаров гораздо больше. Кроме того, высока доля Беларуси в оказании IT-услуг российским компаниям.

![]()

Проверяйте контрагентов из России и СНГ

Попробовать бесплатно

Какие товары Россия экспортирует в Беларусь

В основном Беларусь закупает у России минеральное топливо, нефть и продукты ее переработки. Доля этой группы в экспорте за IV квартал 2022 года составила более 25 %.

Кроме топлива и нефти, Беларусь закупает у российских поставщиков и другие товары:

- черные металлы, медь, алюминий и изделия из него;

- жемчуг, драгоценные камни и металлы, бижутерию, монеты;

- ядерные реакторы, котлы;

- электрические машины, звукозаписывающую аппаратуру;

- злаки и готовые продукты из зерна;

- жиры, животные и растительные масла;

- пищевые продукты;

- бумагу и картон;

- продукты неорганической химии, редкоземельные металлы, радиоактивные элементы, изотопы;

- органические химические соединения;

- удобрения;

- фармацевтическую продукцию.

С какими странами торгует Беларусь

Согласно данным МИД РБ, второй по величине торговый партнер Республики — страны Евросоюза. Торговый оборот с ними в 2021 году составил около 25 %. Кроме того, Беларусь увеличивает свои позиции на рынках США, Азии, Африки и Океании.

Российскому предпринимателю найти бизнес-партнера в Беларуси намного проще, чем в Китае, Евросоюзе или США. Это связано с отсутствием языкового барьера. Не нужно искать переводчиков для поездок на выставки или перевода сайтов.

Поиск на интернет-площадках

Поиск поставщика или покупателя можно начать, не отрываясь от компьютера. Достаточно знать, какие товары или компании интересуют. Искать можно на специальных площадках-агрегаторах, например:

- b2b.by — база данных о предприятиях из РБ;

- deal.by — маркетплейс с объявлениями белорусских поставщиков;

- by.wildberries.ru — белорусская страница Wildberries.

Недостаток поиска в интернете — возможность оценить товар только по фото или видео. А так не всегда можно сделать однозначные выводы о качестве продукции.

Выставки и презентации

Для поставщика выставка — это мероприятие, где можно не только познакомиться с будущим бизнес-партнером, но и протестировать его продукцию и убедиться в качестве. Те, кто ищет покупателей, могут самостоятельно установить на выставке стенд и демонстрировать свое предложение всем заинтересованным.

Даже если у российской компании нет возможности поставить свой стенд на выставке, посетить мероприятие все равно можно. Никто не запрещает общаться и предлагать свою продукцию. Например, с высокой вероятностью фермер из Беларуси заинтересуется, если вы предложите ему удобрения или сельскохозяйственную технику.

Информацию о предстоящих мероприятиях можно найти на специализированных сайтах: belexpo.by, worldexpo.ru и других.

Обращение к белорусской компании напрямую

Способ подходит тем, кто точно знает, с какой компанией из РБ хочет работать. Достаточно найти контактные данные партнера из союзной республики. Обычно информация для связи есть в открытом доступе в интернете, на упаковке или документах к товару, который производит белорусская компания.

![]()

Проверить бесплатно контрагента из Беларуси

Перейти в Фокус

Проверка контрагента до заключения контракта — это неукоснительное правило, соблюдение которого убережет от различных проблем. Поставщики и покупатели из Беларуси — не исключение.

Этап 1 — Запрос учредительных документов

В первую очередь, запросите у белорусского партнера учредительные документы. Проверьте реквизиты компании, размер уставного капитала, адрес регистрации и ФИО руководителя. Помните, что добросовестный партнер точно не откажет в предоставлении этих данных.

Ключевой реквизит, который будет использоваться в дальнейшей проверке, это УНП — учетный номер плательщика. Он уникален для каждого плательщика налогов в Республике Беларусь.

![]()

УНП присваивают в момент регистрации в налоговом органе. Другими словами, УНП в Беларуси — это аналог ИНН в России.

Этап 2 — Проверка контрагента из Беларуси по УНП

В открытых официальных реестрах

С реквизитами на руках можно перейти к анализу компании по официальным источникам. В Республике Беларусь есть несколько официальных баз данных.

1. Единый государственный регистр (ЕГР)

Это аналог российских ЕГРЮЛ и ЕГРИП. По номеру УНП можно проверить, действительно ли компания с такими реквизитами зарегистрирована в РБ.

Существенное отличие ЕГР от ЕГРЮЛ в том, что информация из белорусского регистра предоставляется в двух вариантах:

- Сокращенном — из нее можно получить информацию о состоянии регистрации, названии юридического лица, истории наименований, государственной регистрации, основных видах деятельности, лицензиях.

- Расширенном — в дополнение к информации из сокращенной выписки можно узнать о размере уставного капитала и об учредителях компании.

Усеченный вариант — бесплатный, а за расширенную выписку придется заплатить. Однако только из платной выписки вы сможете узнать об учредителях и уставном капитале, а это очень важная информация.

Уставный капитал — это та сумма, которую внесли собственники бизнеса. Чем сумма больше, тем больше учредители доверяют своей компании, следовательно, тем надежнее партнер.

2. Единый государственный реестр сведений о банкротстве

Аналог отечественного ЕФРСБ. По номеру УНП можно узнать, находится ли партнер в стадии банкротства.

3. Сведения о налоговой задолженности

По номеру УНП можно проверить, есть ли у контрагента задолженность по налогам и сборам в Республике Беларусь. Узнать размер долга не получится, но сам факт его наличия проверить можно.

4. Сведения о задолженности по страховым взносам

Фонд социальной защиты населения РБ периодически публикует сводные реестры должников по взносам. В перечень попадают организации и ИП, задолженность которых превышает 100 000 рублей.

5. Реестр коммерческих организаций и индивидуальных предпринимателей с повышенным риском совершения нарушений в экономической сфере

Это перечень организаций, которые неоднократно совершали экономические правонарушения. Сотрудничество с ними несет определенный риск и может привести к вопросам со стороны контролирующих органов.

В специальных программах и сервисах

Проверять белорусского контрагента вручную необязательно. Для ускорения процесса можно использовать специальные сервисы, например, Контур.Фокус.

В Фокусе вы можете искать информацию о контрагентах из Беларуси так же быстро, как о российских компаниях. Для этого достаточно выбрать страну Беларусь и ввести в поисковую строку УНП или название проверяемой организации.

На одной странице сервиса Фокус покажет регистрационные данные компании: статус предприятия, УНП, дату регистрации, адрес, вид деятельности.

Также в карточке компании отобразятся подробные сведения о деятельности контрагента. Фокус покажет, состоит ли организация в Белорусской торгово-промышленной палате и входит ли в Свободную экономическую зону (СЭЗ), есть ли у нее лицензии, сертификаты и декларации соответствия, зарегистрированные товарные знаки и исполненные контракты.

Все эти факты подтверждают, что компания ведет реальную деятельность и косвенно указывают на ее благонадежность. Чтобы детально изучить информацию, достаточно кликнуть на интересующий блок — откроется вкладка с подробностями.

Еще вы можете изучить финотчетность белорусской компании. Информация помогает составить представление о платежеспособности организации, узнать об активах и кредитах. Фокус получает данные с портала электронных услуг Беларуси. Заказать финотчетность можно в разделе «Расширенные сведения».

Также Фокус покажет сведения, которые указывают, что организация испытывает сложности. В карточке компании вы можете посмотреть информацию о приказных производствах, судебных делах, проверках, задолженностях в бюджет. Большое количество дел в качестве ответчика, взыскания на крупные суммы, долги — повод еще раз обдумать плюсы и минусы сотрудничества с такой компанией.

Еще Фокус покажет, если организация находится в стадии банкротства. Предупреждение отобразится рядом с названием, а в карточке появится соответствующий блок.

Чтобы не пропустить важные сведения, поставьте контрагента на наблюдение. Фокус предупредит, если у организации изменятся статус и адрес, начнется процедура ее банкротства, появятся приказные производства с участием компании, а также судебные решения и заседания, в которых она упоминается.

![]()

Проверить бесплатно контрагента из Беларуси

Перейти в Фокус

Этап 3 — Проверка репутации партнера

Рекомендуем почитать отзывы о белорусской компании в интернете. Мнения других контрагентов помогут больше узнать о качестве товаров, соблюдении гарантийных обязательств, сроках поставки и оплаты.

Российским покупателям рекомендуем в первый раз заказывать небольшую пробную партию товаров. Так можно изучить качество и скорость отгрузки.

Российским поставщикам первые отгрузки рекомендуем проводить по предоплате. Когда работа с покупателем станет системной, можно рассматривать вопрос об отсрочках платежей.

Этап 4 — Аудит производства

Аудит приобрел широкую известность в Китае, где много подпольных производств, а часть производителей на самом деле занимаются перепродажей. О правилах проверки контрагентов из Китая мы подробно писали в статье.

В Беларуси такое встречается гораздо реже, но нужно быть начеку. Не обязательно заказывать полноценный аудит производства, но можно попросить поставщика предоставить фотографии или организовать экскурсию по заводу с помощью видеоконференции.

После проверки партнера из РБ можно переходить к заключению внешнеэкономического контракта. Подписание договора не всегда проходит быстро. От сторон требуется согласовать все существенные моменты.

Условия поставки продукции

Поставка товара — это всегда его перемещение из точки А в точку Б. В договоре заранее нужно обозначить, кто отвечает за перемещение товара и берет на себя связанные с этим риски. Во внешнеторговых контракт ситуация усложняется тем, что точки А и Б находятся в разных государствах.

На практике при заключении внешнеэкономического договора стороны определяют условия поставки по правилам Инкотермс (Incoterms). Это международный сборник правил, которым пользуются контрагенты из всех стран мира. Инкотермс регулирует права и обязанности сторон в сфере транспортировки товара, ответственности за его утрату или уничтожение, таможенной очистки и страхования.

Актуальная версия сборника — Инкотермс 2020, но стороны могут согласовать применение Инкотермс 2010 или Инкотермс 2000. В сборнике 2020 действует 11 терминов, которые определяют права и обязанности сторон.

Например, термин EXW означает, что поставщик по контракту отвечает только за отгрузку товаров на своем складе. А все обязанности по доставке, таможенному оформлению и страхованию возлагаются на покупателя.

И, наоборот, термин DDP означает, что поставщик обязуется доставить товар в место, обозначенное покупателем. На поставщика возлагаются все обязанности по таможенному оформлению, уплате пошлин и страхованию груза.

Сроки отгрузки и оплаты

На практике больше всего времени уходит на обсуждение сроков отгрузки и оплаты. Покупатели хотят отгрузку в течение дня и 100 % постоплату, а поставщики — отгрузку в течение 100 дней и аванс 100 %.

Задача сторон согласовать реальные даты поставки и оплаты. Не нужно вписывать сроки, которые изначально стороны соблюсти не в состоянии.

В Беларуси Указом Президента РБ от 27.03.2008 № 178 утверждены сроки, в которые резиденты должны обеспечить завершение каждой внешнеторговой операции, например (п. 1.4 Указа Президента РБ от 27.03.2008 № 178):

- при экспорте — не позднее 180 дней с даты отгрузки товаров, работ, услуг;

- при импорте — не позднее 90 календарных дней с даты проведения платежа.

Эти сроки могут быть увеличены Национальным банком РБ по обращению белорусской компании.

Сумма и валюта контракта

В контракте с белорусским поставщиком должна быть четко оговорена его сумма и валюта. Если в рамках одного договора предполагается несколько поставок, сумма контракта должна равняться сумме всех отгрузок.

Белорусское законодательство разрешает заключать контракты как в белорусских рублях, так и другой иностранной валюте. Можно использовать российские рубли, но тогда в контракте нужно установить официальный курс.

![]()

Даже если договор с белорусским партнером будет заключен в рублях — это все равно внешнеэкономический контракт. А значит, российскому поставщику потребуется открыть валютный счет. Кроме того, импортные контракты от 3 млн рублей и экспортные договоры от 6 млн рублей российская сторона обязана поставить на учет в банке, обслуживающем валютный счет.

Описание товара и условия возврата

Описание товара — это ключевой элемент договора. Чем подробнее описаны характеристики товара, тем больше шансов, что покупатель получит то, что запрашивал. В контракте прописывают фирменное наименование, характеристики, цвет, вес, состав и так далее.

| Как не стоит описывать товар | Лучше описать так |

|---|---|

| Ноутбук серый, 14 дюймов | Ноутбук с процессором Intel Core I5, оперативная память: 16 Гб, SSD: 1 Тб, цвет: серый, материал корпуса: алюминий, диагональ дисплея: 14 дюймов. Гарантия: 12 месяцев. |

Заранее определите порядок направления претензий по качеству товаров, работ, услуг и сроки устранения недостатков. Пропишите, в какой срок и за чей счет будет возвращен некачественный товар.

Форс-мажор

До пандемии и экономических санкций стороны практически не обращали внимание на блок контракта об обстоятельствах непреодолимой силы. Однако сейчас партнеры стараются заранее прописать все обстоятельства, которые освобождают их от ответственности за неисполнение обязательств или за увеличение сроков по внешнеэкономическим контрактам.

![]()

Подробнее о том, какая ситуация считается форс-мажором, читайте в статье.

Язык договора

В Беларуси действует два официальных языка: русский и белорусский. Контракты обычно заключают на русском языке, поэтому споров о том, какой перевод применять, не возникает.

![]()

Проверяйте контрагентов из России и СНГ

Попробовать бесплатно

Между Россией и Беларусью, как и всеми членами ЕАЭС, упразднен таможенный контроль. Заполнять и предоставлять таможенные декларации не нужно. Учет перемещаемых между странами товаров ведется через подачу статистических форм в таможню государства вывоза.

Экспорт товаров из России в Беларусь облагается НДС по ставке 0 %. НДС 10 % или 20 % на себя берет партнер из Беларуси. И обратная ситуация будет при импорте товаров — у российского покупателя будет НДС 10 % или 20 %, а у белорусского поставщика — 0 %.

![]()

Так реализуется принцип отсутствия двойного налогообложения — НДС всегда платит только одна из сторон.

Однако сторона, применяющая ставку НДС 0 %, должна будет подтвердить своему налоговому органу законность этой операции.

Подтверждением выступают следующие документы:

- выписка из банка или платежное поручение, подтверждающее факт уплаты НДС со стороны контрагента;

- договор поставки между белорусской и российской компанией;

- транспортные документы;

- счета-фактуры и другие документы, подтверждающие стоимость;

- заявление о ввозе товара и уплате косвенных налогов с отметкой налогового органа.

В договоре важно отразить сроки предоставления этих документов и штрафные санкции за их нарушение. Ведь у стороны, которая заявляет ставку НДС 0 % могут возникнуть проблемы, если вторая сторона не предоставит подтверждающие документы своевременно.

Российские организации, применяющие упрощенную систему налогообложения, по общему правилу не являются плательщиками НДС. Однако при импорте товаров, в том числе из Республики Беларусь, они обязаны уплатить НДС по ставке 10 % или 20 %.

![]()

Проверьте вашего контрагента на благонадежность

Попробовать бесплатно

При заключении договора стороны заранее должны определить суд, в котором будут рассматриваться споры в рамках внешнеэкономического контракта. Есть несколько вариантов.

Арбитражный или экономический (хозяйственный) суды

Между Россией и Беларусью заключено Соглашение от 17.01.2001 «О порядке взаимного исполнения судебных актов АС РФ и ХС РБ». Следовательно, если стороны рассматривали спор в Экономическом суде РБ, его решение будет автоматически действовать в России. И наоборот, решение АС РФ будет действовать в Беларуси.

Российской компании лучше, если споры будут рассматриваться в Арбитражном суде РФ. Но если так вышло, что по договору спор будет рассматриваться в Экономическом суде РБ, это не будет большой проблемой.

Российская организация может беспрепятственно подать иск в белорусский суд. Порядок рассмотрения споров регулируется ХПК РБ, который приближен по содержанию в АПК РФ. Белорусская компания тоже имеет право обратиться в Арбитражный суд РФ.

Следовательно, интересы сторон будут в одинаковой мере защищены как в белорусском, так и российском суде. Однако необходимо понимать, что суд в другой стране потребует затрат на представителей и юристов, которые знают процессуальный кодекс соответствующей страны.

Третейский суд

Третейский суд — это негосударственный юридический орган, который решает гражданско-правовые споры. Стороны имеют право указать в договоре наименование такого суда, в котором будут рассматриваться все споры.

С третейскими оговорками нужно быть максимально осторожными. Эти суды не имеют отношения к государственным, и их независимость от одной из сторон может вызывать вопросы.

Международные арбитражные суды

В договоре можно прописать, что споры будут рассматриваться в одном из Международных арбитражных судов. Их решения признают сразу несколько государств. Такие суды есть при торгово-промышленных палатах РФ и РБ:

- Международный арбитражный суд при БелТПП;

- Международный коммерческий арбитражный суд при ТПП РФ.

При этом совсем не обязательно выбирать между МАС при БелТПП и МКАС при ТПП РФ. Стороны могут прописать, что рассмотрение спора будет проходить в любом другом международном суде, например, в Арбитражном суде Стокгольмской торговой палаты или в Пекинской арбитражной комиссии.

Условия располагают к сотрудничеству с белорусскими партнерами. Упрощенное таможенное оформление, отсутствие языковых барьеров, соглашение о взаимном исполнении судебных актов — все это серьезно упрощает работу. Главное — уделять должное внимание проверке своих контрагентов.

![]()

Проверить бесплатно контрагента из Беларуси

Перейти в Фокус

Ввозить товары из стран ЕАЭС проще, чем из других, но и тут есть свои особенности: заключение контракта, уплата НДС, подготовка документов в налоговую. Читайте в статье, как законно импортировать товары из Беларуси.

Беларусь входит в ЕАЭС, и у всех участников этого союза единая таможенная территория. А значит при взаимной торговле нет таможенных пошлин, мер тарифного регулирования, декларирования и госконтроля. Ввозить товары из стран ЕАЭС проще, чем из других, но и тут есть свои особенности: заключение контракта, уплата НДС, подготовка документов в налоговую. Читайте в статье, как законно импортировать товары из Беларуси.

Как заключить контракт с поставщиком из Беларуси

Первый шаг в организации импорта — подписание договора с поставщиком. В контракте с белорусской стороной пропишите важные пункты.

Предельная сумма договора. Сумма поставок в рамках одного договора должна ограничиваться предельной величиной. Если ваш договор заключен не на одну поставку, то все отгрузки не должны превышать сумму, указанную в договоре.

Выбор валюты договора. Валютное законодательство РБ разрешает расчеты в белорусских рублях и иностранной валюте. Для использования российских рублей как валюты договора нужно установить официальный курс. Для расчетов с белорусским поставщиком вам понадобится валютный счет даже если вы рассчитываетесь в российских рублях.

Сроки расчетов. Сроки оплаты поставки товаров из Беларуси обычно не превышают 90 дней. Это предписывает Указ Президента РБ № 178, по которому белорусский поставщик должен перечислить на свой счет стоимость проданных товаров в течение 90 дней с даты отгрузки продукции. За нарушение правил его оштрафуют.

Чтобы компенсировать себе штраф, белорусы включают в контракт условие о неустойке за просрочку оплаты. Она может значительно превышать сумму штрафных санкций, грозящих поставщику — до 2% от суммы внешнеторговой операции за каждый день просрочки, но не больше суммы операции. Проверяйте соразмерность неустойки, предлагаемой белорусской стороной.

Если вы не успеваете заплатить, то заранее позаботьтесь о разрешении Нацбанка на отсрочку платежа по сделке.

НДС при импорте из стран ЕАЭС

Между Беларусью и Россией нет таможенного оформления, оно носит уведомительный характер. Пошлины за пересечение границы не взимаются, а порядок уплаты НДС кардинально отличается.

НДС за импорт из Беларуси придется заплатить вам, и его будет администрировать российский налоговый орган. То есть вы не будете оплачивать НДС белорусскому поставщику в составе стоимости товара или таможне, как при импорте из других стран, а перечислите его прямо в бюджет РФ.

Ваша система налогообложения неважна, импортеры на спецрежимах тоже обязаны уплачивать ввозной НДС. Место постановки на учет поставщика товара и вид договора тоже не имеют значения.Вы платите НДС, когда:

- право собственности переходит к вам на территории Беларуси или территории России;

- вы получаете товары от поставщика через комиссионера, поверенного или агента;

- вы покупаете товары у белорусского поставщика, а отгружаются они через Казахстан;

- если договор поставки заключен с поставщиком не из ЕАЭС, а товар отгружается с территории Беларуси в Россию.

То есть, независимо от страны-производителя вы уплачиваете НДС при ввозе товара из Беларуси.

Освобождение от ввозного НДС получают:

- товары, перечисленные в статье 149 НК РФ, 150 НК РФ и постановлении Правительства РФ от 30.04.2009 № 372;

- товары, переданные по договору между российскими организациями;

- при передаче товара в рамках одной организации;

- при передаче товара в режиме свободной таможенной зоны.

При импорте товара из Беларуси и стран ЕАЭС сумму налога вам придется рассчитать самостоятельно, хотя для импорта из третьих стран это делают таможенники.

Ставки налога стандартные — 20% и 10%. Ставка 10% действует для товаров, входящих в перечень п.2 ст. 164 НК РФ.

Налоговая база по НДС определяется на дату принятия импортированных товаров к учету у налогоплательщика. Сама база рассчитывается исходя из стоимости товара по договору. При покупке за белорусские рубли стоимость в рублях РФ определяется пересчетом стоимости в инвалюте на курс рубля по Центробанку на дату принятия товара к учету.

Уплатите НДС в налоговую до 20 числа месяца, следующего за принятием импортированных товаров к учету. Если у вас есть переплата по федеральным налогам, то НДС можете не перечислять, для этого подайте в налоговую ходатайство об этом.

В платежном поручении указывайте КБК — 182 1 04 01000 01 1000 110.

Документы для ввоза товаров из Беларуси

По импортным товарам из ЕАЭС заполняйте декларацию по косвенным налогам по форме, утвержденной приказом ФНС РФ от 27.09.2017 № СА-7-3/765@. Она включает НДС и акцизы. Если вы ввозите безакцизный товар, вносите данные только на титульный лист и в первый раздел. Заполните декларацию за месяц, в котором импортированные товары отражены в учете.

Сдайте декларацию в налоговую по месту учета до 20-го числа, следующего за месяцем принятия товара на учет, вместе с ней подайте:

- Выписку из банка, подтверждающую уплату НДС, или копию платежного поручения с банковской отметкой.

- Договор поставки с белорусским поставщиком, посреднический договор.

- Транспортные и сопроводительные документы.

- Счета-фактуры или другие документы, подтверждающие стоимость.

- Заявление о ввозе товара и уплате косвенных налогов.

Заявление о ввозе товара составляйте по форме, утвержденной приказом ФНС РФ от 19.11.2014 № ММВ-7-6/590@. В налоговую нужно представить заявление на бумаге в 4-х экземплярах и одно в электронном виде или только электронное заявление, заверенное ЭП.

Заполните первый раздел заявления и укажите в нем свои данные и данные поставщика, сведения о договоре и стоимости ввозимых товаров. Если вы работали через посредника, заполните и третий раздел. Второй раздел заполнят налоговики и там же проставят отметку об уплате НДС.

Налоговые инспекторы рассматривают заявление 10 рабочих дней. Один экземпляр налоговая оставит себе, один заберете вы и два направите белорусскому поставщику, чтобы он мог подтвердить ставку НДС 0% по экспорту.

Как принять НДС к вычету

Импортировать товары могут налогоплательщики на ОСНО и спецрежимах. Как и при покупках внутри страны, если вы покупаете товар, который будете использовать в производстве другой продукции, то НДС можете принять к вычету.

Если вы применяете ОСНО и не освобождены от уплаты НДС, сумму налога можете принять к вычету. Платежи по НДС учитывают в себестоимости товара налогоплательщики на спецрежимах.

Заявить вычет вы можете после получения своего экземпляра заявления о ввозе товара от налоговиков. Зарегистрируйте заявление в книге покупок и укажите номер платежного документа, по которому платили НДС в бюджет.

Вычет импортного НДС заявляйте в обычной ежеквартальной декларации по НДС, а его сумму отражайте в строке 160 раздела 3.

Применить вычет можно не раньше квартала, в котором товары были приняты к учету и получена отметка на заявлении. Срок для получения — 3 года после принятия товара к учету.

Автор статьи: Елизавета Кобрина

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе.

Попробовать бесплатно

Вопрос: Экспорт товара в Республику Беларусь: условия контракта, предмет, оплата, обязательства покупателя по предоставлению заявления о ввозе товаров и уплате косвенных налогов с отметкой налогового органа и другие существенные условия.

1. Порядок подтверждения нулевой ставки НДС.

В части начисления НДС при экспорте товаров из России в страны – участницы Таможенного союза, в том числе и Республика Беларусь), нужно руководствоваться приложением 18 к Договору о Евразийском экономическом союзе (п. 2 ст. 72 Договора о Евразийском экономическом союзе). Его действие распространяется как на экспорт товаров, произведенных на территориях стран – участниц Таможенного союза, так и на экспорт товаров, произведенных в других странах и выпущенных в свободное обращение на территории Таможенного союза. Это следует из положений пункта 3 приложения №18 к Договору о Евразийском экономическом союзе.

При экспорте товаров в страны – участницы Таможенного союза НДС начисляется по ставке 0 процентов. При этом право на нулевую налоговую ставку организация-экспортер должна подтвердить. В соответствии с пунктом 5 приложения 18 к Договору о Евразийском экономическом союзе для подтверждения ставки 0 процентов определен срок 180 календарных дней со дня отгрузки (передачи) товаров.

На основании пункта 4 раздела II “Порядок применения косвенных налогов при экспорте товаров” Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося приложением № 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 года, для подтверждения обоснованности применения нулевой ставки налога на добавленную стоимость налогоплательщиком государства – члена ЕАЭС, с территории которого вывезены товары, в налоговый орган одновременно с налоговой декларацией представляются следующие документы:

- договор, на основании которого российский продавец экспортировал товары (договор купли-продажи, лизинга, товарного кредита, договоры на изготовление товаров или на переработку давальческого сырья);

- заявление покупателя (исключение – вывоз в режиме свободной таможенной зоны или таможенного склада) с отметкой налоговой инспекции страны-импортера о ввозе экспортированного товара и уплате косвенных налогов либо о том, что ввоз таких товаров не облагается НДС.

- копия таможенной декларации (при вывозе в режиме свободной таможенной зоны или таможенного склада). В этом случае заявление покупателя о ввозе товаров не представляется;

- транспортные и (или) товаросопроводительные документы, подтверждающие перемещение товара с территории России на территорию другой страны – участницы Таможенного союза (если оформление таких документов предусмотрено национальными законодательствами) или реестры таких документов;

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС (например, посреднические договоры, если российская организация экспортирует товары через посредника (п. 2 ст. 165 НК РФ)).

При этом проверку поступления сведений по заявление о ввозе товаров и уплате косвенных налогов, составленному по форме, предусмотренной Протоколом об обмене информацией в электронном виде между налоговыми органами государств – членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11 декабря 2009 года, с отметкой налогового органа государства-члена ЕАЭС, на территорию которого импортированы товары возможно осуществить с помощью интернет-сервиса ФНС России, размещенного на официальном сайте: http//:www.nalog.ru.

Если по истечении 180 календарных дней со дня отгрузки (передачи) товаров организация не представит в налоговую инспекцию вышеуказанный пакет документов, операции по реализации товаров в страны – участницы Таможенного союза облагаются НДС в соответствии с российским законодательством, согласно пункта 5 приложения 18 к Договору о Евразийском экономическом союзе.

Вычет входного НДС (в т. ч. восстановленного) по товарам (работам, услугам), использованным для проведения экспортной операции, производится на основании счетов-фактур, выставленных организации-экспортеру поставщиками. При этом счета-фактуры, оформленные с нарушениями, которые перечислены в пункте 2 статьи 169 Налогового кодекса РФ, не являются основанием для вычета НДС.

2. Рекомендации по внешнеторговому контракту:

КОНТРАКТ

КУПЛИ-ПРОДАЖИ №00/00/00

г. Смоленск 00 месяц 2018

Настоящий Контракт № купли-продажи заключен « » _______ 2018 г. в городе Смоленске, Российская Федерация.

между

_______________________________________________________________, являющимся(ейся) юридическим лицом, надлежащим образом зарегистрированным и существующим в соответствии с законодательством ___________________, главный офис которого расположен по адресу: _______________________________; юридический адрес: ________________________________________________________, в лице директора __________________, действующей(го) на основании ______________, в дальнейшем именуемое в тексте данного Контракта № купли-продажи от « » _____________ 2018 г. как «Покупатель», в соответствующих контексту падежах и склонениях,

вместе в тексте Контракта № купли-продажи от « » ____________ 2018 г. именуемые как «Стороны», а каждая отдельно как «Сторона», в соответствующих контексту падежах и склонениях,

и

_______________________________________________________________, являющимся(ейся) юридическим лицом, надлежащим образом зарегистрированным и существующим в соответствии с законодательством ___________________, главный офис которого расположен по адресу: _______________________________; юридический адрес: ________________________________________________________, в лице директора __________________, действующей(го) на основании ______________, в дальнейшем именуемое в тексте данного Контракта № купли-продажи от « » _____________ 2018 г. как «Покупатель», в соответствующих контексту падежах и склонениях,

вместе в тексте Контракта № купли-продажи от « » ____________ 2018 г. именуемые как «Стороны», а каждая отдельно как «Сторона», в соответствующих контексту падежах и склонениях.

Стороны, проведя предварительные переговоры, в рамках взаимовыгодного сотрудничества, пришли к обоюдному согласию заключить Контракт № купли-продажи от « » ___________ 2018 г., далее в тексте упоминаемый как «Контракт», в соответствующих контексту падежах и склонениях, о нижеследующем:

Статья 1. ПРЕДМЕТ КОНТРАКТА

1.1. Продавец обязуется, в порядке и на условиях, определенных этим Контрактом, продать и/или поставить на условиях ИНКОТЕРМС 2010, а Покупатель принять и оплатить товар, наименование, спецификация и общее количество которого отражено в Приложениях к этому Контракту, являющимися его неотъемлемой частью, далее в тексте Контракта упоминаемый как «Товар». Качество товара должно соответствовать действующему ГОСТу, ТУ, предусмотренных для данных товаров, указанных в Спецификациях.

1.1.1. Ссылка в пп.1.1. Контракта на ИНКОТЕРМС 2010 подразумевает и под ней понимается Сторонами, что она соответствует базису поставки ИНКОТЕРМС 2010, опубликованный Международной торговой палатой, и для каждого конкретного случая поставки будет выбран отдельный способ и термин ИНКОТЕРМС 2010, что найдет свое отражение в Приложениях к данному Контракту, которые являются его неотъемлемой частью.

Статья 2. ЦЕНА И СУММА КОНТРАКТА

2.1. Продажа/поставка Товара осуществляется по ценам, которые определены в Приложениях к Контракту. Общая стоимость Товара, который подлежит продаже/поставке в соответствии с Приложениями к Контракту, составляет __________ (__________________________________) российских рублей.

2.2. Валютой платежей по Контракту является рубль Российской Федерации.

2.3. В случае если валюта Контракта будет отличаться от указанной в пп.2.2 Контракта и иное прямо будет отражено в соответствующем Приложении к Контракту, цена Товара, указанная в Приложении в рублях РФ, подлежит автоматическому изменению (индексации) в случае изменения курса доллара США к рублю Российской Федерации на дату осуществления Покупателем платежа более, чем на 1% (один процент), в сравнении с курсом на дату подписания Контракта. Такая индексация (изменение) стоимости Товара по Контракту проводится в части, которая подлежит оплате. В таком случае сумма, подлежащая оплате Покупателем, рассчитывается Сторонами по следующей формуле:

СТ1 = СТ0 х К1/К0, где:

• СТ1 – стоимость Товара в рублях, которая подлежит оплате Покупателем;

• СТ0 – стоимость Товара в рублях, определенная соответствующим Приложением к Контракту;

• К1 – курс (продажи) межбанковской валютной биржи рубля РФ к доллару США на дату осуществления платежа;

• К0 – курс (продажи) межбанковской валютной биржи рубля РФ к доллару США, зафиксированный в Приложении на дату подписания Контракта.

Статья 3. УСЛОВИЯ ОПЛАТЫ

3.1. Оплата по этому Договору осуществляется путем перечисления безналичных денежных средств на расчетный счет Продавца.

3.2. При наступлении условий указанных в пп.2.3. Контракта на дату окончательного расчета Продавец составляет откорректированный счет и расчет корректировки на изменение стоимости Товара.

3.3. Датой получения от Покупателя оплаты считается дата зачисления денежных средств на счет Продавца.

3.4. Порядок и сроки осуществления оплаты за Товар определены в Приложениях к этому Контракту. Отдельные Приложения к этому Контракту могут предусматривать отдельные порядки и сроки осуществления оплаты, что касаемо отдельных партий Товара.

3.5. Базисным условием оплаты Товара по данному Контракту считается 100% предоплата за него.

3.6. В случае, если Продавец, по данному Контракту, выступит Поставщиком, и оплату за Товар будет производить за счет и по поручению Покупателя третьему лицу, то все возможные риски, связанные со сроками, блокировками денежных средств, включая, но, не ограничиваясь этим, принимает на себя Покупатель.

Статья 4. СРОКИ И УСЛОВИЯ ПРОДАЖИ / ПОСТАВКИ

4.1. Сроки и условия продажи Товара определяются в приложениях к Контракту. Отдельные Приложения к Контракту могут предусматривать сроки и условия в отношении отдельных партий Товара.

4.2. Продавец, если того будут требовать условия продажи/поставки Товара, письменно уведомляет Покупателя о готовности Товара к отгрузке по факсу или электронной почте, что считается надлежащим уведомлением.

4.3. Положения данной статьи Контракта трактуются, и будут трактоваться Сторонами с учетом Статьи 1 Контракта.

4.4. Стороны подтверждают, что досрочная и частичная поставка допускается.

Статья 5. ПЕРЕХОД ПРАВА СОБСТВЕННОСТИ

И УСЛОВИЯ ПРИЕМКИ

5.1. Если иное не установлено в соответствующем Приложении к Контракту, право собственности на Товар, включая все риски, переходит от Продавца к Покупателю:

• при доставке Товара Покупателю силами и транспортом Продавца – с момента подписания Покупателем Акта приема-передачи товара и товаросопроводительных документов;

• при доставке Товара собственными силами Покупателя – с момента передачи Товара на складе Продавца с подписанием Акта приема-передачи товара и товаросопроводительных документов;

• при доставке Товара Покупателю силами и транспортом третьей стороны, но за счет Продавца – с момента подписания Покупателем Акта приема-передачи товара и товаросопроводительных документов;

• при доставке Товара Покупателю силами и транспортом третьей стороны, но за счет самого Покупателя – с момента передачи Товара третьей стороне, подписания Акта приема-передачи товара и товаросопроводительных документов на складе Продавца.

5.2. Покупатель в месте поставки обязан произвести осмотр Товара и предоставить Продавцу подписанный Акт приема-передачи товара.

Товар считается сданным Продавцом и принятым Покупателем:

– по количеству, согласно товаросопроводительных документов.

5.3. Покупатель может начать использование Товара, в соответствии с условиями настоящего Контракта, начиная от даты подписания (документов, указанных в п.5.1. Контракта в зависимости от условий продажи/поставки) Акта приема-передачи товара.

5.4. Все, что не установлено настоящим Контрактом по остальным вопросам поставки, подпадает под действие стандартных условий ИНКОТЕРМС 2010, поскольку они не противоречат предмету настоящего Контракта по существу.

5.5. После подписания Акта приема-передачи товара Покупатель несет всю ответственность и риски, связанные с Товаром, но, не ограничиваясь, ответственностью перед третьим лицом и за нанесение ущерба Товару.

Статья 6. РЕКЛАМАЦИИ

6.1. Рекламация, как по количеству, так и по качеству Товара может быть заявлена не позднее 10 (десяти) дней от даты получения Товара.

6.2. При предъявлении претензий Покупатель обязан представить отправителю рекламационный акт, составленный с участием представителя официальной контрольной организации страны получателя или другой компетентной незаинтересованной организации страны Покупателя.

Статья 7. СТРАХОВАНИЕ ТОВАРА

7.1. Покупатель, начиная с момента подписания Акта приема-передачи товара, признает и обязуется принять на себя все риски, связанные с порчей, повреждением или потерей, кражей или преждевременным износом, Товара или любой его части, независимо от того, чем это вызвано.

7.2. В случае, если Стороны придут к соглашению, что Товар подлежит страхованию при доставке Товара от Продавца к Покупателю, такое страхование осуществляется за счет Покупателя не зависимо от момента перехода права собственности на Товар.

7.3. Страховка должна охватывать риск пожара, кражи, полного или частичного разрушения Товара, а также дополнительные риски, страхование от которых Продавец обоснованно требует. Страховой полис должен указывать Продавца в качестве выгодоприобретателя. Страховка должна также охватывать ответственность в отношении третьих лиц и покрытие повреждений имущества в любых несчастных или иных случаях.

7.4. Покупатель должен предоставить Продавцу заверенные нотариально копии всех страховых полисов, а также копии страховых платежных документов.

Статья 8. ПЕРЕДАЧА ПРАВ И ОБЯЗАННОСТЕЙ

8.1. Покупатель имеет право передать свои права и обязанности по настоящему Контракту или какие-либо вытекающие из него интересы третьему лицу с предварительного письменного согласия Продавца. В этом случае Покупатель обязан предоставить Продавцу данные об этом лице по форме и в срок, установленные Продавцом.

8.2. Продавец имеет право передать свои права и обязанности по настоящему Контракту или какие-либо интересы, вытекающие из него, полностью или частично третьему лицу с предварительного письменного согласия Покупателя.

Статья 9. ЗАЯВЛЕНИЯ И ГАРАНТИИ

9.1. Стороны заявляют и гарантируют и должны считаться заявившими и гарантирующими в течение всего периода действия настоящего Контракта, что:

9.1.1. Покупатель имеет право по законодательству Российской Федерации заключать настоящий Контракт, совершать и выполнять во всех отношениях этот Контракт, в том числе предоставлять полномочия для совершения и выполнения настоящего Контракта, представляющего собой юридически действительные и обязательные для выполнения обязательства Покупателя, которые являются выполнимыми в соответствии с их условиями.

9.1.2. Исполнение настоящего Контракта не будет нарушать какие-либо положения любого действующего закона или нормативного акта или учредительных документов Сторон или какого-либо долгового обязательства, доверительной собственности, сделки, контракта, или другого документа, в котором они являются одной из сторон, или который является обязательным для них или их активов.

9.1.3. Все лицензии, разрешения, регистрации и согласования (правительственные или другие), необходимые от Сторон в связи с совершением и исполнением, для обеспечения действительности или выполнения настоящего Контракта, получены и имеют полную силу.

9.1.4. Все сделанные заявления и вся информация, предоставленная Сторонами друг другу в письменной форме до даты этого Контракта относительно Сторон и Товара, являются достоверными и правильными во всех материальных отношениях.

Статья 10. ПРАВА И ОБЯЗАННОСТИ СТОРОН

10.1. Права и обязанности Продавца:

10.1.1. Продавец обязан передать Товар в порядке и на условиях, предусмотренных этим Контрактом и Приложениями к нему.

10.1.3. В случае нарушения Покупателем сроков оплаты Товара, определенных в соответствующем Приложении к Контракту, Продавец имеет право на покрытие всех затрат, понесенных в связи с выполнением этого Контракта.

10.1.4. Продавец имеет право передать отдельные партии Товара, определенного отдельными Приложениями к Контракту. Покупатель не имеет права отказаться от приема отдельных партий Товара, переданных Продавцом.

10.1.5. Если Покупатель оплатил Товар частично или нарушил сроки осуществления платежей за неоплаченную часть Товара, Продавец имеет право в одностороннем порядке изменить Контракт, отказавшись от обязательства передать отдельные партии Товара, которые не были оплачены, или расторгнуть Контракт и возвратить Покупателю сумму, оплаченную по выполнению обязательств по этому Контракту в течение 15 рабочих дней с момента расторжения Контракта, если иное прямо не установлено в соответствующем Приложении к Контракта или не следует из положений Контракта. Продавец имеет право передать отдельные согласованные с Покупателем партии товара.

10.1.6. Если оплата Товара не будет получена Продавцом в срок, указанный в соответствующем Приложении к Контракту, Продавец имеет право предложить увеличение цены Товара, который передается по этому Контракту, и/или изменить сроки передачи Товара путем направления письменного уведомления в порядке, предусмотренном Контрактом. Если Покупатель принимает это предложение, оно считается согласованным между Сторонами. Если Покупатель отказывается от этого предложения или им не будет направлен ответ на протяжении 5 (пяти) банковских дней с момента получения предложения, Продавец может расторгнуть этот Контракт в одностороннем порядке без каких-либо обязательств перед Покупателем или изменить Контракт в порядке, предусмотренном положениями этого Контракта. Ответ Покупателя направляется письменным уведомлением в порядке, предусмотренным Контрактом. При этом, если такой ответ направляется по факсу, электронной почте, он считается переданным Продавцу и действующим лишь при условии дальнейшего направления письменного уведомления другим способом передачи, определенным Контрактом. Если Контракт расторгается по инициативе какой-либо из Сторон, Продавец имеет право на возмещение всех затрат, понесенных в связи с исполнением этого Контракта.

10.2. Права и обязанности Покупателя:

10.2.1. Покупатель обязан принять Товар на протяжении срока и в порядке, установленном в Приложениях к Контракту, а также совершать все необходимые действия для принятия Товара.

10.2.2. Покупатель обязан осуществить оплату Товара на протяжении и сроки в порядке, установленном соответствующим Приложением к Договору.

10.2.3. Покупатель обязуется прилагать все свои усилия для получения или содействия получению любого разрешения, и принимать или содействовать принятию всех других мер, которые время от времени могут быть необходимы или желательны для непрерывного надлежащего выполнения всех своих обязательств по настоящему Контракту.

10.2.4. Покупатель обязуется без промедления информировать Продавца о случаях невыполнения обязательств в рамках данного Контракта.

10.2.5. Покупатель имеет право требовать от Продавца исполнения обязательств Покупателя согласно пп. 11.1. этого Контракта.

Статья 11. НАЛОГИ И ОБЯЗАТЕЛЬНЫЕ ПЛАТЕЖИ

11.1. Покупатель обязуется оплатить все налоги, таможенные пошлины и другие сборы, если таковые взимаются, в течение всего срока действия этого Контракта, в настоящее время и в будущем при переходе к нему права собственности на Товар, которые прямо или косвенно касаются Товара.

11.2. Покупатель обязуется в течение 60 (шестидесяти) дней с момента поставки Товара осуществить все необходимы платежи, в том числе оплату налогов и сборов в стране своего пребывания, и предоставить Продавцу надлежаще заверенное заявление о ввозе товаров и уплате косвенных налогов на своей территории.

11.3. При нарушении Покупателем пп. 11.2. данного Контракта к нему применяются положения Статьи 15 Контракта.

Статья 12. ФОРС-МАЖОР

12.1. Ни одна из сторон не будет нести ответственности за полное или частичное неисполнение своих обязанностей, если неисполнение будет являться следствием таких обстоятельств, как наводнение, землетрясение, и другие стихийные бедствия, война или военные действия, возникающие после заключения Контракта, а также правительственные решения, препятствующие выполнению сторонами условий настоящего контракта. Если любое из перечисленных обстоятельств непосредственно повлияло на исполнение обязательств, в срок, установленный в Контракте, то этот срок соразмерно отодвигается на время действия соответствующего обстоятельства.

12.2. Сторона, для которой создалась невозможность исполнения обязательства, о наступлении, предполагаемом сроке действия и прекращения вышеупомянутых обязательств обязана немедленно, но не позднее 10 (десяти) дней с момента их наступления и прекращения, в письменной форме уведомить другую сторону. Факты, изложенные в уведомлении, должны быть подтверждены Торговой (Торгово-Промышленной) палатой или иным компетентным органом или организацией соответственной страны. Не уведомление или несвоевременное уведомление лишает отправителя права ссылаться на вышеуказанное обстоятельство как на основание, освобождающее от ответственности за неисполнение обязательства.

Статья 13. АРБИТРАЖ

13.1. Правом, регулирующим настоящий Контракт, является материальное право Российской Федерации.

13.2. Все споры и разногласия связанные с выполнением Контракта, и/или изменения условий настоящего Контракта, Стороны решают путем переговоров.

13.2. В случае не достижения Сторонами путем переговоров компромиссного решения, все споры или разногласия, возникающие из настоящего Контракта, включая те, которые касаются его юридической силы и толкования, будут решаться исключительно и окончательно в соответствующем Арбитражном суде Российской Федерации, и в соответствии с Договором о Евразийском Экономическом союзе.

13.2.1. При рассмотрении спора в данном суде применяются нормы материального и процессуального права Российской Федерации, языком арбитражного разбирательства является русский.

13.4. Во время судебного разбирательства спора настоящий Контракт должен исполняться за исключением той части, из-за которой возник спор.

13.5. Стороны договорились о том, что они самостоятельно и непосредственно несут ответственность за исполнение этого Контракта, а также о том, что любая претензия, иск или другое право требования не могут быть предъявлены к государству Российская Федерация и Республика Беларусь или к отдельным их органам за неисполнение или ненадлежащее исполнение этого Контракта.

Статья 14. СРОК ДЕЙСТВИЯ КОНТРАКТА

14.1. Настоящий Контракт вступает в силу с даты его подписания Сторонами. Контракт действует до “31” декабря 2018 года, а в части взаиморасчетов между Сторонами – до полного исполнения Сторонами взятых на себя обязательств.

Статья 15. УБЫТКИ И САНКЦИИ КОНТРОЛИРУЮЩИХ ОРГАНОВ

15.1. В случае невыполнения Покупателем какого-либо обязательства по настоящему Контракту и/или вытекающего из него, в том числе требования и обязательства установленного нормативно-правовым актом страны Покупателя либо Соглашения между странами Покупателя и Продавца, Продавец имеет право возместить свои убытки и затраты, включая, но не ограничиваясь этим, в соответствии с настоящим Контрактом.

15.2. В случае нарушения Покупателем требований действующего законодательства страны, в соответствии с законодательством которой он зарегистрирован и действует, и в случае, если такое нарушение так или иначе, прямо или опосредованно, причинит убытки, дополнительные затраты, повлечет оплату штрафов, пеней, оплату налогов, включая, но не ограничиваясь этим, Продавцом, суммы таких затрат, оплат штрафов, пеней, налогов, включая, но не ограничиваясь этим, подлежат бесспорной оплате Покупателем Продавцу в течение 3 (трех) банковских дней с момента выдвижения требования последним.

15.3. Если Продавец получил авансовый платеж (предоплату) от Покупателя, Продавец имеет право использовать его для покрытия любых затрат, убытков, оплат штрафов, пеней, включая, но не ограничиваясь этим, в рамках пп.15.2. Контракта.

15.4. Стороны подтверждают, что положения данной статьи Контракта не ущемляют их прав и имущественных интересов, ими полностью понимаются и одобрены; не будут оспорены в суде полностью или в какой-либо ее части.

Статья 16. НЕЗАВИСИМОСТЬ СТАТЕЙ И ПОЛОЖЕНИЙ

16.1. Если какая-либо часть какого-либо положения либо статьи настоящего Контракта становится недействительной или невыполнимой в связи с соответствующими положениями законодательства, это не влечет за собой недействительность или невозможности выполнения других положений и статей настоящего Контракта.

Статья 17. ОБЯЗАТЕЛЬНОСТЬ И ПРЕИМУЩЕСТВО КОНТРАКТА

17.1. Настоящий Контракт является обязательным и действует в пользу обеих Сторон и их законных представителей, объединений, корпораций, которые получают права Стороны, а также правопреемников Сторон.

17.2. В случае принятия решения о ликвидации или реорганизации Покупателя и/или возбуждения дела о банкротстве Покупателя, последний обязан немедленно уведомить об этом в письменной форме Продавца.

После получения такого уведомления Продавец по своему усмотрению имеет право:

(а) потребовать выплаты всех оставшихся и неоплаченных платежей по настоящему Контракту либо (б) потребовать возврата неоплаченного Товара, либо (в) согласиться с продолжением исполнения настоящего Контракта на условиях и в сроки, предусмотренные настоящим Контрактом.

17.3. Настоящий Контракт является полным Контрактом между указанными Сторонами в отношении указанного предмета настоящего Договора и имеет преимущество над всеми предыдущими устными или письменными договоренностями об использовании Товара, обязательствами или соглашениями по вопросам, изложенным в настоящем Контракте.

Статья 18. ЗАГОЛОВКИ СТАТЕЙ

18.1. Заголовки статей в настоящем Контракта используются для ссылки на статьи без ограничения содержания или действия статей.

Статья 19. ОТВЕТСТВЕННОСТЬ СТОРОН

19.1. За невыполнение или ненадлежащее выполнение обязательств по настоящему Контракту Продавец и Покупатель несут имущественную ответственность в соответствии с применимым правом.

Статья 20. ПОПРАВКИ

20.1. Любые изменения или дополнения к настоящему Контракту считаются действительными лишь при условии, если они совершены в письменной форме и подписаны полномочными представителями обеих Сторон.

Статья 21. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

21.1. Настоящий Контракт составляет и выражает все условия и понимание между участвующими сторонами в отношении всех упомянутых в нем вопросов, при этом все предыдущие обсуждения, обещания и представления между сторонами, если таковые имелись, теряют силу.

21.2. В случае, когда Контракт не вступил в силу, ни одна из сторон не имеет права ни на какую компенсацию по данному Контракту.

21.3. Настоящий Контракт составлен на русском языке в двух экземплярах, имеющих одинаковую юридическую силу, один экземпляр для Продавца и один для Покупателя.

Статья 22. ЮРИДИЧЕСКИЕ АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

В УДОСТОВЕРЕНИЕ ЧЕГО, обе Стороны распорядились, чтобы настоящий Контракт был оформлен должным образом и подписан их уполномоченными представителями

Число: « » _____________ 2018 г.

Для участников Таможенного союза действует упрощенный способ осуществления внешнеторговых отношений. Для стран СНГ ставка НДС равна нулю, но для этого ее нужно оплатить и, собрав все документы, ожидать подтверждения о возврате потраченных средств. Необходимо подготовить все бумаги и ждать результатов проверки около полугода.

Экспорт товаров в Белоруссию осуществляется по упрощенной схеме. Таможенный брокер поможет сократить процесс подготовки и провести всю процедуру на профессиональном уровне.

Документы для осуществления ВЭД между Россией и Белоруссией

Список документов для экспорта товаров в Беларусь соответствует стандартным требованиям для других стран СНГ.

- Таможенный ввоз в Беларусь потребует оформить следующие документы:

- Внешнеторговый контракт.

- Лицензия на товар.

- Заявление в налоговую службу.

- В редких случаях требуются дополнительные бумаги:

- Лицензия от Министерства экономики Республики Беларусь.

- Разрешение государственных служб Российской Федерации (ФСБ, министерства здравоохранения, природных ресурсов и других ведомств).

- Ветеринарный и фитосанитарный сертификат на вывоз.

- Документы для подачи в налоговую инспекцию о возврате НДС:

- Контракт с юридическим или физическим лицом из Белоруссии. Причиной для отказа в возврате НДС может оказаться даже неразборчиво написанный текст.

- Декларация.

- Выписка из банка об оплате товара.

- Заявление о ввозе товаров из Белоруссии, подтверждающее оплату покупателем. Без этого доказать, что осуществлен экспорт в Беларусь из России невозможно.

- Копии транспортных документов. Для стран из состава СНГ нет необходимости оформлять международную транспортную накладную (CMR), но стандартная форма является обязательной.

Сопроводительные документы для оформления экспорта в Белоруссию

Налоговая инспекция имеет право на запрос и других бумаг, поэтому крайне важно следить за тем, чтобы все бумаги, касающиеся сделки были оформлены правильно. Срок предоставления всех документов для таможенного декларирования составляет, как правило, около 6 месяцев.

Формат и нормы работы брокерских компаний

Брокерские компании, которые занимаются экспортом товаров Белоруссию, помогут вам сэкономить время, силы и финансы. Компания «Консалт Групп» поможет оформить все бумаги в срок и сделать это правильно. Мы берем на себя ответственность не только за перевозку груза, но и за оформление документов об осуществлении купли-продажи и возврат НДС.

Схема работы:

- Компания-поставщик выставляет счёт на товар с учетом НДС, сборов и пошлин. Сверх стоимости организация КОНСАЛТ ГРУПП добавляет стоимость своих услуг. Выставляет счет компании-покупателю из Беларуси.

- Затем заключаем с поставщиком из России договор и контракт с покупателем.

- После оплаты товара белорусским покупателем, мы переводим деньги на ваш счет.

- Наконец осуществляем доставку товара из вашего склада на территорию Белоруссии и обмен документами.

Порядок экспорта из России в Белоруссию

Найти востребованную у покупателей продукцию – только часть задачи, ведь не менее важно правильно выполнить экспорт товаров в Белоруссию. Процедура продажи регулируется договором ЕАЭС и приложениями к нему, законодательством Республики Беларусь и Российской Федерации. В документах и законах указаны сведения о косвенных налогах, контроле за погашением таможенных платежей, приведена информация о разрешенной и запрещенной к вывозу и ввозу продукции.

Особенность экспорта товаров из России в Белоруссию заключается в отсутствии строго контроля. Однако есть определенные нюансы, которые необходимо знать перед началом ведения внешнеэкономической деятельности в этом направлении. Прежде всего стоит уделить внимание такому вопросу, как уплата налогов.

В Приложении к договору ЕАЭС указано, что экспортер имеет право на возмещение НДС. Чтобы воспользоваться преимуществом в виде нулевой ставки, необходимо в определенный срок подтвердить ввоз продукции в Белоруссию в налоговой службе. В этом случае компания освобождается от требований по уплате налогов в размере 18% от общей суммы экспорта.

При организации торговли с Белоруссией необходимо учитывать следующие нюансы:

- Для продуктов растительного и животного происхождения требуются сертификаты и лицензии. Разрешительные документы при экспорте также могут потребоваться при экспорте подакцизных и других видов товаров.

- Для возмещения НДС необходимо выписать счет-фактуру до предоставления документов, подтверждающих сделку.

- Нулевую ставку необходимо подтвердить в течение 180 дней после отгрузки товара.

- Если не подтвердить нулевую ставку, придется заплатить налог полностью.

- Налоговая служба может провести камеральную проверку.

Сотрудники «Консалт Групп» хорошо знакомы со всеми нюансами экспорта товаров в Белоруссию. Квалифицированные специалисты оформят все необходимые документы, предоставят отчетность в налоговую службу. При необходимости составляется оптимальный маршрут поставок, организуется доставка партии в РБ. Профессиональный подход к экспорту товара в Белоруссию позволяют сэкономить временные и денежные ресурсы наших заказчиков.

О чем важно помнить при заключении договора

При заключении договора на экспорт товаров из России в Белоруссию, нужно учитывать следующие важные нюансы:

- Заявление о поставке компания получает от белорусского контрагента. При заключении контракта следует предусмотреть пункты о цене договора, сумме налогов. Также важно отметить, что поставщику необходимо предоставить заверенный экземпляр заявления, в котором отражается факт уплаты налогов. Если это условие не соблюдается, необходимо зафиксировать в контракте, что поставщику выплачивается 18% от стоимости контракта. Также контрагент обязан оплатить возможные административные взыскания.

- Заявление о поставке оформляется на месте доставки, документ должен иметь отметку налоговой службы РБ. Продавцу можно отправить выписку из базы данных ФНС, в которой есть информация об уплаченных налогах стран Таможенного Союза.

- При заключении контракта с контрагентом необходимо убедиться, что покупатель является резидентом Белоруссии. Если компанию продает партию российской компании, которая просто находится на территории соседней страны, то право на нулевую ставку отменяется.