Договор займа устанавливает правоотношения между физическими лицами. Часто он выполняется в виде обычной долговой расписки. Одновременно вы можете воспользоваться готовым шаблоном, предусматривающим условия предоставления и возврата займа, а также действие обстоятельств непреодолимой силы.

Что включает договор займа денежных средств?

Пример договора займа между физлицами

Скачать договор займа между физическими лицами

Что включает договор займа денежных средств?

В договоре указываются такие параметры, как сумма, отсутствие процентов за пользование средствами или их наличие, срок и условия возврата. Также часто описывают цели займа (например, наличие указания «на семейные нужды» прямо указывает, что за возврат средств несёт ответственность не только заёмщик, но и его супруг или супруга). В ГК РФ (ст. 395) описываются и другие обстоятельства – место рассмотрения споров, сроки обращения за возвратом средств в судебном порядке, сроки давности по таким договорам (3 года), в течение которых можно обратиться за возвратом займа.

На сегодня не требуется:

- Оформления договора у нотариуса (не имеет особой силы при рассмотрении споров).

- Присутствие свидетелей при подписании договора займа денежных средств.

Пример договора займа между физлицами

Конкретный пример договора можно предложить только в случае, когда обе стороны определились со способом оформления передачи средств. Это может быть не только договор займа, но и расписка о получении денежных средств.

Обязательными разделами являются:

- Предмет договора.

- Условия займа.

- Обязанности сторон.

Примеры договоров различаются в зависимости от включения или невключения следующих разделов:

- момент вступления в силу договора, его прекращения

- форс-мажор

- разрешение споров.

Если соответствующего раздела нет в договоре, в суде при рассмотрении спора будут руководствоваться ГК РФ (например, ст. 395, 809 и 810).

Скачать договор займа между физическими лицами

Прежде чем скачать договор займа, грамотные юристы предупреждают, что должны быть проверены все условия его оформления (разделы) и их соответствие условиям:

- беспроцентного займа или процентного (указывается момент возврата процентов: в конце срока либо они включены в платежи в течение срока действия договора);

- вида займа (целевой или нецелевой);

- способа получения и возврата средств (наличные, безналичный расчёт, иное);

- времени получения и возврата средств (частями, единой суммой, траншами);

- ответственности сторон, предоставления, возврата, оснований расторжения (каждое условие оговаривается сторонами либо регулируется по текущему законодательству);

- использования претензионного порядка досудебного урегулирования;

- места рассмотрения претензий (по законодательству либо по договорённости сторон).

Совет Сравни.ру: Не тратьте время на оформление договора займа у нотариуса или со свидетелями. Подготовьте нужное количество экземпляров – по числу заинтересованных сторон: этого достаточно для официально рассмотрения документа в спорных случаях.

ОБРАЗЕЦ ДОГОВОРА ЗАЙМА

г. Москва __.__.20__ г.

Гражданин РФ ___________________ (Ф.И.О.)__.__.____ года рождения (дата рождения), паспорт

гражданина РФ __ __ ______ (серия номер паспорта) выдан __.__.____ года (дата выдачи)

____________________________________________________________________ (орган, выдавший паспорт)

код подразделения ___-___, зарегистрирован по адресу: ___________________________________________,

именуемый в дальнейшем «Займодавец», с одной стороны, и гражданин РФ

________________________________(Ф.И.О.), __.__.____ года рождения (дата рождения), паспорт

гражданина РФ __ __ ______ (серия номер паспорта), выдан __.__.____ (дата выдачи) года

_____________________________________________________________________ (орган, выдавший паспорт),

код подразделения ___-___, зарегистрирован по адресу: _______________________________________,

именуемый в дальнейшем «За?мщик», с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет Договора

1.1. Займодавец передаёт в собственность За?мщику денежные средства в размере _________________(сумма

цифрами) (______________(сумма прописью)) рублей, а За?мщик обязуется возвратить Займодавцу такую же

сумму денежных средств (сумму займа).

1.2. Срок займа – _____ месяцев (указывается срок займа) с момента выдачи суммы займа.

1.3. За пользование Займом проценты не начисляются и не выплачиваются.

2. Условия предоставления Займа

2.1. За?м предоставляется За?мщику на условиях срочности, возвратности.

2.2. Обеспечение по настоящему Договору не предоставляется.

3. Порядок погашения обязательств За?мщика

3.1. Датой уплаты денежных средств, перечисленных За?мщиком в счёт погашения обязательств по

возврату Займа, считается дата их передачи Займодавцу или зачисления на расчётный счёт Займодавца.

3.2. Исполнение обязательств по возврату Займа может осуществляется частями, при этом За?м должен

быть окончательно погашен в срок, указанный в п.1.2.

3.3. За?мщик вправе на условиях данного Договора досрочно погасить За?м, полностью или частично,

устно уведомив об этом Займодавца за один рабочий день до предполагаемой даты погашения.

4. Обязанности За?мщика

4.1. За?мщик обязуется погасить За?м в сроки, установленные настоящим Договором.

4.2. При изменении паспортных данных или реквизитов За?мщик обязан незамедлительно уведомить

Займодавца.

5. Обязанности Займодавца

5.1. Передать За?мщику денежные средства на условиях настоящего Договора.

5.2. Принять исполнение Договора За?мщиком на условиях настоящего Договора.

6. Ответственность

6.1. В случае задержки в возвращении всего Займа (его части) по вине За?мщика более чем на 5 рабочих

дней Займодавец может, но не обязан, потребовать от За?мщика выплатить неустойку в размере 0,02

(Ноль целых две сотых) процента от суммы несвоевременно возвращённой части Займа за каждый день

просрочки в её возвращении, но не более 5 процентов от суммы Займа.

6.2. При этом начисление неустойки может быть произведено Займодавцем в любой момент после

возникновения просрочки исполнения обязательства. Займодавец самостоятельно определяет за какой

период просрочки взыскивается неустойка.

7. Вступление в силу и прекращение Договора

7.1. Настоящий Договор вступает в силу со дня фактической передачи суммы Займа и действует до полного

выполнения Сторонами всех принятых ими на себя обязательств по нему.

7.2. Настоящий Договор прекращается:

– по соглашению Сторон;

– по иным основаниям, предусмотренным действующим законодательством.

2

8. Форс-мажор

8.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по

Договору, если оно явилось следствием обстоятельств непреодолимой силы, то есть чрезвычайных и

непредотвратимых при данных условиях обстоятельств, находящихся вне разумного контроля Сторон,

и если эти обстоятельства непосредственно повлияли на исполнение Договора, возникли после его

заключения и не зависят от воли Сторон.

8.2. Срок исполнения обязательств по Договору соразмерно отодвигается на время, в течение которого

действуют обстоятельства непреодолимой силы, а также последствия, вызванные этими

обстоятельствами.

8.3. Сторона, для которой создалась невозможность исполнения обязательств по Договору, должна

незамедлительно известить другую Сторону о наступлении и (или) прекращении обстоятельств,

препятствующих исполнению обязательств.

8.4. Доказательства наличия обстоятельств непреодолимой силы, их продолжительности и влияния на

исполнение Договора лежит на Стороне, не исполнившей или ненадлежащим образом исполнившей

обязательства по Договору.

8.5. Если обстоятельства непреодолимой силы или их последствия будут длиться более двух месяцев, то

Стороны договариваются о том, какие меры следует принять для выполнения условий Договора.

9. Разрешение споров

9.1. Все споры и разногласия, которые могут возникнуть между Сторонами по вопросам, не нашедшим

своего разрешения в тексте данного договора, будут разрешаться путём переговоров на

взаимоприемлемой основе.

9.2. При неурегулировании в процессе переговоров спорных вопросов, споры разрешаются в порядке,

установленном действующим законодательством.

10. Заключительные положения

10.1. Срок погашения Займа может быть продлён по взаимному соглашению Сторон.

10.2. Все изменения и дополнения к настоящему Договору действительны только в том случае, если они

совершены в письменной форме и подписаны уполномоченными представителями Сторон.

10.3. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по

одному экземпляру для каждой из сторон.

10.4. Во всём остальном, не предусмотренном настоящим договором, Стороны будут руководствоваться

действующим законодательством РФ.

Адреса и банковские реквизиты сторон

Займодавец:

ФИО ______________________________________

Паспорт гражданина РФ __ __ ______

выдан __.__.____ г.

___________________________________________

___________________________________________

___________________________________________

Код подразделения ___-___

Зарегистрирован по адресу:

___________________________________________

___________________________________________

За?мщик:

ФИО ______________________________________

Паспорт гражданина РФ __ __ ______

выдан __.__.____ г.

___________________________________________

___________________________________________

___________________________________________

Код подразделения ___-___

Зарегистрирован по адресу:

___________________________________________

___________________________________________

Подписи сторон

Займодавец:

________________ /_______________________ /

(подпись) (Ф.И.О.)

За?мщик:

________________ /_______________________ /

(подпись) (Ф.И.О.)

Ответ:

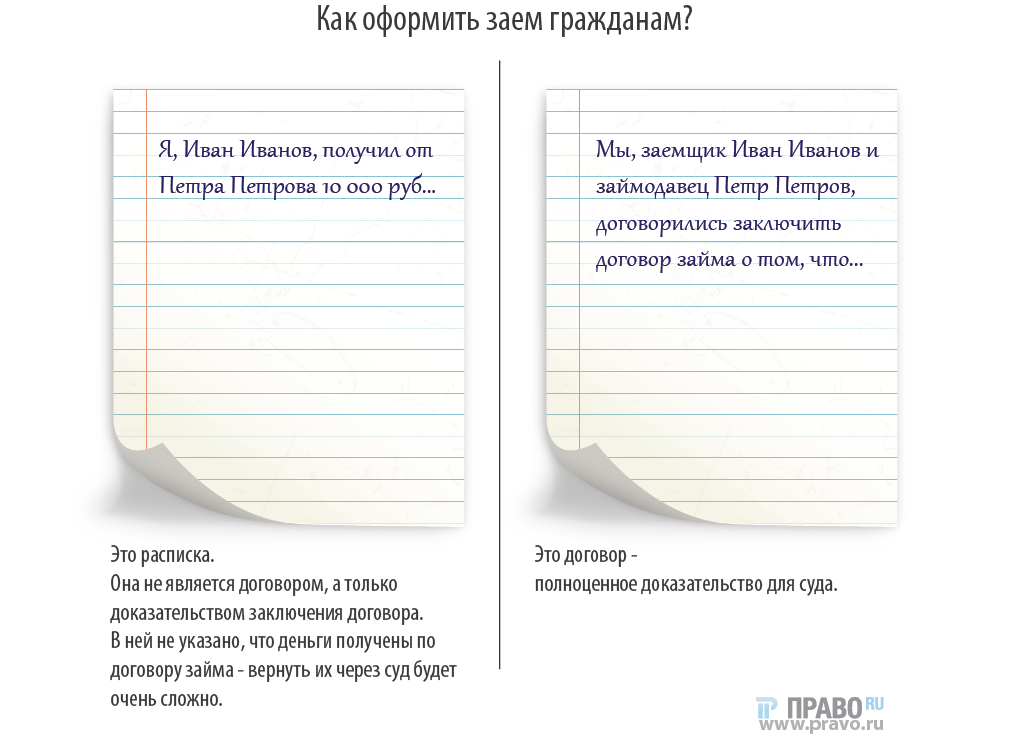

Нет, договор незаключенным не признается, если есть другие документы, подтверждающие передачу денег взаймы (например, подписанный договор, из которого явно следует, что деньги по займу переданы).

Согласно статье 808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме (если сумма более 10 тыс. рублей), и может быть как в форме расписки, так и иной форме (п. 2 ст. 808 ГК РФ).

Главным подтверждающим фактом заключения договора займа служит документ, удостоверяющий передачу заемщику от займодавца определенной денежной суммы.

Таким образом, если из содержания самого договора займа, подписанного обеими сторонами, следует, что средства уже переданы или передаются при подписании, то дополнительный документ в виде расписки не требуется.

Существует обширная судебная практика по признанию договора незаключенным из-за отсутствия расписки. Однако требования заемщика по признанию такого договора безденежным, следовательно, незаключенным, крайне редко признаются таковыми судом.

Такое происходит только в тех случаях, если, например, из письменного договора явно следует, что при передаче денежных средств должна быть оформлена расписка.

В Апелляционном определении Мосгорсуда от 24.04.2017 № 33-15992/17 сказано:

«…В примечании к договору займа указано, что при фактическом получении или возврате займа стороны должны обмениваться расписками. <…>

Оценивая собранные доказательства в их совокупности суд, руководствуясь положениями ст. 807, 808 ГК РФ, пришел к обоснованному выводу, что представленный истцом договор займа по своему содержанию не позволяет с достоверностью установить наличие заемных обязательств, поскольку согласно примечанию к договору фактическое получение ответчиком денежных средств должно быть подтверждено распиской, которую истец в нарушении требований ст. 56 ГПК РФ не представил суду…»

В Решении Подольского городского суда Московской области от 09.02.2018 также отсутствует как расписка, так и иной какой-либо документ, удостоверяющий факт передачи денег:

«…Представитель ответчика в судебное заседание явилась, возражала против удовлетворения заявленных исковых требований, пояснила, что из договора не усматривается то, что сумма была передана в день подписания договора. Расписки в подтверждение факта передачи денег также нет.

<…>

в материалах дела отсутствуют письменные документы, устанавливающие факт передачи ответчику денежных средств, отсутствует расписка в передаче денежных средств на сумму 400 000 руб., платежное поручение, акт приема — передачи денежных средств, который прямо предусмотрен договором займа и т.п…»

Определением Мосгорсуда от 16.03.2017 № 4г/4-470/17 также удовлетворено встречное требование заемщика о признании договора займа незаключенным по причине отсутствия расписки:

«…Согласно п. 3.3 договора займа возврат заемщиком займа или его части удостоверяется распиской заимодавца.

<…>

Принимая во внимание отсутствие расписки заемщика о получении денежных средств по договору займа от 07.07.2014, учитывая буквальное значение содержащихся в договоре займа слов и выражений, судебная коллегия пришла к выводу о том, что оценить представленный договор от 07.07.2014 как доказательство передачи ответчику Г.Р.М. заимодавцем определенной денежной суммы нельзя, поскольку использование слова «передает» само по себе факт свершившейся передачи денежных средств в заем не подтверждает. Прямого указания о том, что ответчик Г.Р.М. во исполнение договора займа взял в долг у истца названную сумму, в документе не содержится…»

Эти несколько судебных решений – немногие, удовлетворенные в пользу заемщика о признании договора займа незаключенным .

Остальная же судебная практика – отрицательная, содержит, например, такие типичные формулировки:

Определение Московского городского суда от 30.08.2018 № 4г-11369/2018:

«…А.В. обратился в суд с иском к А.С. о взыскании суммы займа <…> По условиям договора сумма займа была передана заемщику в момент подписания договора.

<…>

А.С. предъявил встречный иск к А.В. о признании договора займа незаключенным по тем основаниям, что 18.10.2016 действительно подписал договор займа, по которому А.В. должен был передать ему сумму займа 3 000 000 руб. при подписании договора. Однако заемные денежные средства ему не передавались, расписка о получении денег не составлялась, что свидетельствует о безденежности договора займа.

<…>

Разрешая спор по существу, установив имеющие значение для дела обстоятельства, руководствуясь положениями ст. 307, 309, 310, 807, 808, 810, 812 ГК РФ, суд пришел к выводу об удовлетворении требований А.В. и взыскании с ответчика в его пользу займа в размере 3 000 000 руб., при этом суд исходил из того, что А.С. не представлено достоверных и допустимых доказательств безденежности договора займа.

Утверждение А.С. об отсутствии доказательств передачи заемных средств ввиду отсутствия расписки в получении денежных средств суд признал несостоятельным, установив, что из содержания договора займа следует, что подписание договора является фактом передачи денежных средств (п. 2.1)…»

Апелляционное определение Московского городского суда от 12.12.2018 № 33-47019/2018:

«…С. предъявлен встречный иск к К.А.А. о признании договора займа незаключенным в связи с его безденежностью. Встречные исковые требования мотивированы тем, что К.А.А. не передавал ей денежные средства по договору от 09.03.2017, в данном договоре отсутствует дата передачи денежных средств. Расписки, акта приема-передачи, подтверждающих получение С. денежных средств в размере 2 380 000 руб. от К.А.А., не представлено, доказательства фактического наличия у заимодавца денежных средств также отсутствуют.

<…>

Из буквального значения слов и выражений, содержащихся в п. 2 договора займа, следует, что предусмотренные в п. 1 договора денежные средства в сумме 2 380 000 рублей К.А.А. передал С. до подписания настоящего договора.

Таким образом, С., подписав указанный договор займа лично, тем самым подтвердила факт получения от истца в долг денежных средств в сумме 2 380 000 рублей.

Указание в договоре займа на получение денежных средств заемщиком от заимодавца до подписания договора не противоречит положениям ст. 807, 808 ГК РФ.

Поскольку сам факт передачи денег ответчику следует из содержания, суд первой инстанции отклонил доводы ответчика о том, что факт передачи ей денежных средств истцом не подтвержден. Доказательств безденежности займа и составления данного договора под давлением ответчик не представила.

Апелляционное определение Московского областного суда от 20.03.2017 № 33-8296/2017:

«…Довод апелляционной жалобы в той части, что договор не подтверждает факт передачи денег, не нашел своего подтверждения.

Как следует из текста заключенного сторонами договора (п. 1.1 Договора), «заемщик принимает у займодавца денежную сумму в размере 2 000 000 руб. 00 коп.»

В соответствии с п. 1 ст. 431 ГК РФ при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений. Буквальное значение условия договора в случае его неясности устанавливается путем сопоставления с другими условиями и смыслом договора в целом.

В данном случае ответчик подписал текст договора, в котором указано, что он принимает денежную сумму. При этом нет никакой оговорки, например, что когда деньги ему будут переданы, он должен будет составить расписку или акт приема-передачи денег и т.д. <данные изъяты> согласно п. 2.1. Договора он вступает в силу в момент передачи денег и подписания сторонами, а сторонами этот договор подписан, то анализ этих положений договора в совокупности подтверждает то обстоятельство, что при составлении и подписании договора сумма займа была принята ответчиком…»

Апелляционное определение Московского городского суда от 18.09.2017 № 33-37411/2017:

«…В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодавцем определенной денежной суммы или определенного количества вещей.

Исходя из презумпции добросовестности участников гражданских правоотношений, закрепленной в п. 5 и 3 ст. 10 ГК РФ, вопрос об источнике возникновения принадлежащих им денежных средств по общему правилу не имеет правового значения.

В материалах дела имеется оригинал договор займа. Проведенной по делу судебной экспертизой установлено, что подпись в договоре выполнена ответчиком. Представитель ответчика в заседании судебной коллегии не отрицал указанного обстоятельства.

Факт передачи денежных средств подтверждается самим договором займа. При этом действующее законодательство не содержит требований о необходимости составления отдельного документа, дополнительно фиксирующего передачу денежных средств…»

Апелляционное определение Московского городского суда по делу N 33-31186/2020:

«…Суд пришел к выводу, отсутствие расписок заемщика о получении денежных средств, не подтверждает довод представителя ответчика о том, что заем ему не передавался, поскольку ст. 808 ГК РФ содержит открытый перечень доказательств, подтверждающих передачу суммы займа, факт передачи ответчику денежных средств в размере сумма подтверждался договорами займа, подписанными обеими сторонами, при этом договоры не содержат условий о необходимости составления отдельного документа (расписки) в подтверждение факта передачи денег. Установление факта исполнения заимодавцем обязательства по передаче заемщику суммы займа исключает возможность признания договора займа мнимой сделкой по п. 1 ст. 170 ГК РФ

…»

Исходя из соотношений ст. 808 Гражданского кодекса о форме договора займа, ст. 431 о толковании договора, п. 5 ст. 10 о добросовестности участников гражданских правоотношений, а также из сложившейся практики судов при разрешении данного вопроса, можно сделать однозначный вывод, что доказать безденежность и незаключенность договора займа единственным аргументом – отсутствием расписки – довольно сложно

По условиям договора расписка может не требоваться, сам договор вполне ее заменяет.

Как оформить соглашение о займе, чтобы потом можно было взыскать долг без суда? В чем разница между договором займа и распиской? Что обязательно в ней надо указать, чтобы не потерять возможность вернуть деньги принудительно? Что докажет передачу суммы займа, если она перечислялась на банковский счет? На этот и другие вопросы ответили юристы.

Что касается займов, тут первое и главное правило – не испытывать людей на порядочность, заявляет юрист юркомпании «Хренов и партнеры» Дмитрий Шнигер. Он советует не давать деньги без оформления и не провоцировать заемщика на плохие поступки, которых тот, возможно, не совершил бы, подпиши он бумагу. Невозвращенные займы «под честное слово» часто губят родственные и дружеские отношения, предупреждает юрист.

Это часть материала о займах. Полностью текст читайте здесь:

Наилучший вариант – договор, а вот расписка может стать источником проблем при взыскании долга. Она представляет собой односторонний документ, в котором заемщик подтверждает, что получил долг и обязуется его вернуть. Это, по сути, не договор, а доказательство заключения договора, очень слабое, если деньги передавались наличным способом, а расписка не заверена нотариально, утверждает Шнигер. Как предупреждает юрист, заемщик должен написать, что сумма передана именно в качестве займа. Если он не укажет этого – по недосмотру или намеренно – то из расписки будет непонятно, откуда возник долг: например, это мог быть расчет за какую-то услугу, говорит Шнигер. Получить деньги по подобной бумаге потом будет очень сложно.

Если подробно прописать все договоренности в соглашении – это сделает возврат долга проще. Что обязательно нужно предусмотреть, рассказали юристы.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Основные данные обеих сторон (Ф. И. О., дата и место рождения, полные паспортные данные, адрес постоянной прописки и/или временной регистрации). Это поможет приставу найти должника по базам данных, наложить арест на его имущество, закрыть выезд за границу, говорит юрист правового департамента Heads Consulting Ирина Баскакова.

Срок и способ возврата (наличный или безналичный, сразу или частями).

Обязательно подтвердить, что деньги вручены – в тексте договора («Сумма передана») или отдельной распиской, в которой есть ссылка на договор. Он начинает действовать только с момента передачи средств. Баскакова говорит, что ее можно заверить подписями свидетелей, и советует сверить, чтобы сумма в договоре совпадала с той, что получена на руки.

Если средства перечисляются на банковский счет, Шнигер советует указать назначение платежа: «Выдача займа по договору такому-то», и сохранить у себя копию платежного поручения. «Если не указать назначение платежа, потом нельзя будет определить перечисленную сумму именно как заем», – предупреждает Шнигер. Он добавляет, что платежка не является достоверным доказательством выдачи займа, в отличие от расписки, потому что исходит от займодавца.

Возврат долга можно обеспечить залогом имущества или поручительством. Если деньги возвращаются по частям, это надо надо задокументировать как можно подробнее, с указанием имени, даты, суммы, валюты, советует Баскакова.

Шнигер предлагает заверять договор нотариально, а расписку оформить отдельным документом, как принято у нотариусов. Заверенный договор и расписка в случае неплатежа позволят легко оформить исполнительную надпись у нотариуса, чтобы получить долг в банке или через приставов – без судебных разбирательств.

Если стороны решили обойтись без нотариуса, заемщику лучше написать всю расписку от руки, чем просто поставить подпись под распечатанным текстом. Это даст больше материала для почерковедческой экспертизы, если заемщик заявит в суде, что ничего не брал и не подписывал.

- Суды и судьи

- Заключение договора

Занимать друг у друга деньги могут как граждане, так и компании. В этом случае стороны заключают договор займа. В нем прописывают размер суммы и процентов, срок, в который нужно вернуть средства, ответственность за нарушение обязательств и другие существенные условия.

После заключения соглашения заемщик получит деньги под проценты (или без них) и обязуется их отдать в оговоренный срок.

Договор займа между физическими лицами

Если один человек одолжил другому деньги в размере более 10 минимальных заработных плат, в этом случае заключать договор нужно только письменно.

Обратите внимание!

После составления письменного документа заверять его необязательно. Достаточно будет в самой бумаге поставить подписи одного или двух свидетелей.

Заверять такое соглашение у нотариуса нужно в том случае, если в долг дается крупная сумма. В такой ситуации займодатель получает возможность:

- получить юридически грамотный договор;

- претендовать на совершение нотариальной исполнительной надписи, в результате которой сумма долга будет взыскана нотариусом в бесспорном порядке при невозврате заемщиком денег полностью или частично в установленные договором сроки. Для этого нужно будет представить специалисту подлинник удостоверенного соглашения.

Образец договора займа

Dogovor-zajma.docx ≈ 27 КБ

Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу!

Скачать образец

Предмет договора

Договор займа между физическими лицами должен включать в себя несколько обязательных положений, без которых он может быть признан недействительным.

В первой части соглашения о займе нужно обязательно указать паспортные данные двух сторон и их точные места проживания. ФИО следует прописать полностью и без сокращений.

Затем обязательно указывается размер ссуды сначала в цифрах, а затем в скобках — словами. После этого в договоре надо отразить, в какой форме были переданы деньги (наличными или на счет в банке). В следующей части соглашения прописывается срок возврата займа (месяц пишется словами, а год и дата — цифрами).

Если при подписании стороны не указали конкретную дату возврата, заемщик обязан будет рассчитаться с собственником денег в течение 30 календарных дней после того, как они будут затребованы.

Обязательно в конце соглашения следует отразить, каким образом будут возвращены деньги. Если получатель ссуды хотел бы погасить долг досрочно, чтобы не составлять затем дополнительное соглашение, лучше в изначальном документе указать, что кредитор будет не против этого.

Порядок расчета и уплаты процентов

При заключении договора стороны могут договориться о любом проценте, который получатель ссуды будет уплачивать за пользование средствами. Если процентная ставка не указана, то, в соответствии со ст. 809 ГК РФ, будет использоваться ставка рефинансирования, установленная ЦБ РФ и действующая на момент составления соглашения. Порядок начисления процентов следует также отразить в документе.

Обязательным условием договора займа будет отсутствие процентов, если стороны договорились о том, что за использование денег ссудополучатель ничего платить не будет.

Ответственность сторон

За невыполнение условий договора установлена ответственность. В первую очередь она связана с несвоевременным погашением займа и предусмотренных по нему процентов. Для этого в документе предусматривается размер пени, который не может превышать 100% от общей суммы занятых денег. Неустойка взыскивается за каждый просроченный день до полного погашения всего долга.

Для того, чтобы исключить различные непредвиденные ситуации, которые непосредственно влияют на невозможность выполнения сторонами условий договора по независящим от них причинам, в соглашении предусматриваются форс-мажорные обстоятельства, к которым относятся стихийные бедствия и чрезвычайные ситуации. Если такая ситуация наступает, в течение определенного времени, которое прописано в соглашении, одна сторона уведомляет другую о случившемся.

Обратите внимание!

Если такой пункт исключить, займодавец в случае наступления форс-мажорных обстоятельств может не возвратить свои деньги, а заемщик будет платить пени за нарушения сроков погашения долга.

Разрешение споров

Чтобы уменьшить вероятность острых конфликтов и избежать при этом существенных разногласий в вопросах трактовки и исполнения условий, указанных в соглашении, лучше всего при его подготовке обозначить порядок своих действий.

Следует сделать все необходимое, чтобы спор мог разрешиться мирным способом. Он подразумевает направления сторонами обоюдных претензий.

Оптимальным вариантом будет договоренность о сроках ответа на претензию и о порядке обращения в арбитражный суд по месту жительства ответчика в случае невозможности разрешения споров мирным путем.

Изменение и досрочное расторжение договора займа

Если стороны хотели бы изменить договор, они должны руководствоваться нормами закона. Как правило, условия изменения документа прописываются в дополнительном соглашении. Подписав его, стороны признают тем самым, что оно становится неотъемлемой частью основного документа. Таким же образом последний может быть расторгнут.

Если одна из сторон грубо нарушает условия, по требованию второй стороны документ может быть досрочно расторгнут.

Виды договора займа между юридическими лицами

В соответствии с первым параграфом гл. 42 ГК РФ юридические лица, независимо от их формы собственности и правового статуса, имеют право заключать между собой договоры займа.

Обратите внимание!

Если соглашение заключено в устной форме, это противоречит нормам ст. 808 ГК РФ. Там сказано, что компании обязаны заключать письменный договор независимо от суммы займа. В обратном случае соглашение не будет иметь юридической силы.

Стороны вправе добавлять в договор свои пункты, не предусмотренные законом. Новые положения не должны противоречить нормам законодательства.

После подписания договора стороны могут заверить его нотариально. Это позволит в случае невозврата денег быстрее истребовать их у другой стороны или взыскать нанесенный ущерб через суд. Этими же статьями предусмотрены и некоторые из видов займов, которые могут использовать юридические лица.

Договор займа с предоставлением залога

Это достаточно распространенный вид договора. Заключая его, заемщик доказывает кредитору свою платежеспособность. До момента погашения заложенное имущество может храниться у любой из сторон.

При составлении такого вида соглашений следует внимательно и детально описать все находящееся в залоге имущество с учетом его износа и возможных недостатков. Объекты недвижимости должны оценить независимые эксперты, стоимость имущества отражается в договоре залога.

Документ залога составляется отдельно и может стать приложением к основному соглашению, о чем делается соответствующая запись. Отдельно он существовать он не может.

Обратите внимание!

Если ваша компания одолжит другой деньги на меньшую сумму, чем цена заложенного имущества, налоговые органы могут расценить такие действия как противоправные.

Заем с поручителем

Как и договор займа с залогом имущества, договор с поручительством составляется в виде отдельного документа, который будет приложением к основному соглашению. На основании него другая компания гарантирует возврат взятых в долг денег в случае, если заемщик по каким-то причинам сделать этого не сможет. Таких компаний-поручителей может быть несколько, что отражается в договоре. Деятельность поручителя регулируется гл. 49 ГК РФ.

Если соглашение о поручительстве относится к договору процентного займа, поручитель может погашать как основной долг, так и предусмотренные проценты.

Все условия погашения должны быть отражены в документе.

Реальный, возмездный договор односторонне обязывающего займа

Если был заключен такой вид договора, обязанность по возврату долга в первую очередь возникает у должника. Реальность соглашения подразумевает вступление его в силу только после передачи денег заемщику, а возмездность предусматривает возврат ссуды на указанных в договоре условиях в течение строго обозначенных там сроков.

Беспроцентные и процентные договоры займа

Условия о внесении процентов, которые будут платой за пользование деньгами, обязательно указываются в соглашении. Там же отражается размер процентов и способ их начисления. Если стороны предусмотрели проценты, то вместе с основным долгом заемщик выплачивает образовавшуюся дополнительную сумму.

Начисляться проценты могут не только на всю сумму основного займа, но и иными способами, которые стороны указали при заключении соглашения. Возвратить ссуду и проценты можно путем погашения равными платежами (ежемесячно, ежеквартально) или же единовременным платежом (например, в конце года). Если деньги возвращаются частями, то к основному соглашению прикладывается график платежей, которого заемщик должен придерживаться.

Беспроцентные займы выдаются не так часто и нередко привлекают внимание налоговых органов, которые могут начать проверку компании по поводу подозрения в отмывании денежных средств.

Чтобы обезопасить себя, лучше всего при заключении договора указывать хотя бы небольшие проценты.

Бессрочные и краткосрочные займы

Если срок возврата долга не был указан, деньги необходимо вернуть по первому требованию кредитора. Процент бессрочного займа обычно ниже, чем по краткосрочному договору. Второй тип займов выдается на срок от 6 до 12 месяцев, это условие нужно обязательно отразить в разделе «Предмет договора».

Валютный заем

Если компания захотела взять в долг деньги в иностранной валюте, закон этого делать не запрещает. Но к учету такие средства принимаются исключительно по курсу ЦБ РФ на момент подписания соглашения. Это относится не только к выдаваемым, но и возвращаемым займам.

Наличными деньгами

Получить деньги в долг можно не только безналом, но и наличными деньгами. При этом нужно руководствоваться Указаниями Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У, которые позволяют по одному договору передавать не более ста тысяч рублей. Если сторонам выгодно договариваться о расчете наличными, но сумма превышает указанный порог, нужно заключить сразу несколько договоров займа на 100 тысяч рублей с разными датами. Это же будет относиться к возврату взятых наличными в долг денег. Возвращать можно будет только по 100 тысяч рублей. За нарушение этой нормы сотрудники налоговой могут наложить административный штраф.

Заем траншами

Такой вид займа используется недавно. С его помощью можно рассчитывать на получение денег частями. Для получения средств составляется договор. В течение оговоренного времени (к примеру, трех лет) юридическое лицо равными или другими частями постепенно получает деньги. Этот вид займа не всегда применяется для крупных сумм или длительного срока кредитования. Его используют, когда определенная сумма нужна не сразу, а в течение определенного времени, например, для строительства объекта.

Погашаются взятые транши таким образом, как было указано в договоре. Это может произойти после перечисления всей суммы или же частями после получения каждого транша.

Договор займа между физическими и юридическими лицами

ГК РФ не запрещает сделки такого типа между физическими и юридическими лицами. Главное, чтобы уставом компании не было запрещено выдавать кредиты и займы. Они могут быть нецелевыми или целевыми, с уплатой процентов и беспроцентными. Все условия предоставления денежных средств надо четко и понятно прописать в договоре.

Чтобы выдавать в долг деньги, которые компания сама получила по договору займа, нужно приобрести лицензию на занятие банковской деятельностью.

Ответственность за нарушение договорных отношений

Заключая договор займа, обе стороны должны согласовать все условия и обязательства друг перед другом. Если пункты соглашения нарушаются, вторая сторона имеет право на взыскание долга по договору займа и компенсацию ущерба с учетом полного восстановления прав.

Обратите внимание!

Меры ответственности в этом случае могут быть предусмотрены как самим соглашением, так и нормами законодательства.

Это может быть не только взыскание всей суммы задолженности, но и предусмотренной договором или законом неустойки. Кроме того, компания, чьи права были нарушены, сможет взыскать проценты за пользование чужими деньгами. В любое время договор займа при существенном нарушении условий сделки может быть досрочно расторгнут.

Если имеются основания, нарушающие закон физические или юридические лица могут быть привлечены к:

- административной ответственности за незаконное получение денег. Физлицам грозит штраф до двух тыс. руб., а юрлицам — до 30 тыс. руб.

- уголовной ответственности за мошенничество (возможен штраф до 500 тыс. руб. или срок до 10 лет), а также за злостное уклонение от погашения кредиторской задолженности, за него предусмотрен штраф до 200 тыс. руб. или срок до двух лет.

Чтобы восстановить свои гражданские права, взыскать причитающиеся деньги и возместить ущерб, заинтересованное физическое или юридическое лицо должно обратиться в суд. Этими вопросами занимаются суды общей юрисдикции по месту нахождения или жительства ответчика. Чтобы привлечь нарушителя к административной или уголовной ответственности, пострадавшее лицо должно подать заявление в прокуратуру или местное отделение полиции.

Помочь правильно составить жалобу в случае нарушения прав при заключении подобных сделок помогут юристы компании Правовед.ру. Обратившись к нам по указанным на сайте телефонам или непосредственно в онлайн-режиме, вы сможете на основании предоставленного образца правильно составить соглашение и предотвратить возможные конфликты между сторонами.

Грамотный специалист окажет все необходимые услуги по взысканию задолженности в рамках правового поля. В их перечень входят:

- анализ информации и документов: подготовка к делу, изучение документов и доказательств;

- сбор сведений о должнике, проверка его платежеспособности, выявление активов, розыск имущества;

- досудебная работа, в том числе ведение переговоров и претензионной работы;

- подготовка документов для суда, оформление искового заявления;

- ведение судебного процесса, в рамках которого применяются обеспечительные меры, взыскиваются штрафные санкции, юридические расходы;

- взыскание по исполнительному документу, работа с судебными приставами.

Есть такое правило: не одалживай деньги родственникам и не мешай любовь и дружбу с бизнесом. Если уж давать деньги «своим людям», то не в долг, а просто так, чтобы не было мучительно больно, когда не вернут. Но жизнь намного сложнее житейски поговорок, и мы порой отдаём крупные суммы денег, никак это не оформляя. Не потому что настолько непредусмотрительны или юридически неграмотны, просто как-то не принято брать расписку или заключать договор займа с братом, добрым приятелем или коллегой — такой вот наш менталитет.

Замечательно, если деньги вернутся: и другу помог, и сам не пострадал. Но что делать, если суммы позаимствованы немаленькие и нужно во что бы то ни стало истребовать их обратно? А расписки или договора нет. Такая ситуация не безнадёжная, законные способы воздействия на должника-заёмщика существуют, и сегодня мы о них расскажем.

Прежде всего, обратимся к Гражданскому кодексу. Согласно его статьям 161, 808, если вы как гражданин планируете дать в долг другому физическому лицу деньги на сумму, превышающую 10 000 рублей, вам надлежит заключить письменный договор займа. К нотариусу при этом идти не обязательно. Более того, в подтверждение договора займа и его условий может быть представлена расписка заёмщика или иной документ, удостоверяющие передачу ему займодавцем определённой денежной суммы.

Но это небольшое юридико-лирическое отступление, чтобы кусать локти, ведь по нашей фабуле деньги уже отданы, а расписка не получена и договор не заключён. Здесь важно заметить, что обязательность письменной формы действует лишь в отношении сумм, превышающих 10 000 рублей. Если же передаётся меньшая сумма, сделка может быть совершена и устно. В любом случае, обязательство по возврату денег возникает, а значит требование займодавца (того, кто дал деньги) к заёмщику (тому, кто взял) будет правомерным и подлежащим исполнению.

Ещё несколько полезных советов, прежде чем перейти к активным действиям: постарайтесь вспомнить, когда конкретно (дата, время) и в каких обстоятельствах (место, содержание беседы, люди поблизости) деньги давались в долг. Возможно, имеются свидетели, есть переписка в мессенджерах или дело происходило, например, в кафе, где работают камеры наблюдения. Не редки случаи перевода сумм с помощью онлайн-банкинга. В такой ситуации можно получить справку по операции или выписку, подтверждающую движение средств по счёту. Безусловно, это косвенные данные о совершённой сделке, но они могут сыграть в вашу пользу даже на стадии досудебных процедур как психологические аргументы.

В целом, все варианты воздействия на должника можно поделить на две группы:

1. Самостоятельные действия: переговоры, направление претензии.

2. Обращение в компетентные органы (суд, полицию).

Всё это цивилизованные варианты решения вопроса. Прибегать к помощи коллекторов, несмотря на то, что в определённых случаях и рамках это легально, на наш взгляд, не слишком перспективно. Дело в том, что коллекторские агентства, действующие в правовом поле, вероятнее всего, откажутся принять подобное дело в работу, так как отсутствуют документы. А обращаться к неофициальным коллекторским организациям не только незаконно, но и не вполне гуманно.

Остановимся на мирных путях урегулирования ситуации. А, если не поможет, перейдём к юридической артиллерии: досудебной претензии, судебному иску и заявлению в полицию.

Мирный путь. Переговоры.

В этой процедуре главное правило — не давать воли эмоциям. У вашего заёмщика могла возникнуть объективная невозможность, непреодолимые обстоятельства, воспрепятствовавшие своевременному исполнению обязательства, а вернуть долг он морально готов. В этом случае нужно проявить терпение и мягкую настойчивость. А в юридическом плане можно попробовать договориться об отсрочке или рассрочке выплат и составить график платежей. Для правовой чистоты, особенно в ситуации, когда изначально расписки не было, на этом этапе можно заключить соглашение о выплате долга. В бумаге надлежит отразить фамилии и инициалы стороны, номера телефонов, адреса, предельный срок возврата долга (при отсрочке) или график погашения долга (при рассрочке).

Некоторые юристы рекомендуют заверить такое соглашение нотариально. Представляется, что это слишком идеальная ситуация с учётом того, что первоначально у вас даже не было расписки. А вот весьма жизненно, когда ваш заёмщик даже не собирается возвращать деньги и либо прямо об этом заявляет, либо просто не выходит на связь. В первом случае нужно попытаться записать телефонный разговор, в котором вы обсуждаете возврат долга (гаджеты вам в помощь). Валидны также скриншоты переписки в социальных сетях или мессенджерах на эту тему. Это пригодится, если всё-таки придётся идти в суд.

До суда. Претензия.

В интернете найдётся множество рекомендаций, как оказать моральное, а иногда аморальное, воздействие на заёмщика, чтобы принудить его вернуть взятое. Но мы предпочитаем цивилизованные правовые механизмы разрешения ситуаций, имея в виду то, с чего начали: деньги часто занимаются близкими людьми, а значит, победа любой ценой не уместна. Поэтому, когда устные переговоры не дают результат, следует перейти к переписке (досудебной претензии в адрес должника).

Составить досудебную претензию можно самостоятельно, но для того, чтобы она была не только убедительной, но и качественной на случай, если всё-таки придётся идти в суд, целесообразно обратиться за этим к грамотным юристам, например, к специалистам компании «Юридиция».

Судебное разбирательство.

Когда устные и письменные переговоры неэффективны, а время близится к истечению срока исковой давности (то, что называется «обещанного три года ждут», но надо меньше), и вы не готовы простить долг, следует идти в суд.

Здесь пригодятся все предыдущие рекомендации относительно свидетелей, банковских справок, записей телефонных разговоров и скриншотов переписки. И, конечно, копий досудебных претензий. Всё это потребуется приобщить к исковому заявлению, составить которое вы, как и претензию, можете самостоятельно либо с помощью опытного юриста.

Согласно действующему порядку гражданские дела по спорам при цене иска, не превышающей 50 000 рублей, подсудны мировым судьям. Если в долг была передана бо́льшая сумма, обращаться надлежит в районный суд по месту жительства ответчика.

На тропе войны. Обращение в полицию.

Есть такой вариант действий. О нём нужно рассказать для полноты понимания возможностей, но рекомендовать его можно не всем. Дело в том, что обращение в полицию предполагает последующее возбуждение уголовного дела. Возникает вопрос, есть ли состав преступления, и если есть, то какого. Отчаянные займодавцы обращаются в полицию с заявлением по факту мошеннических действий. В соответствии со статьёй 159 Уголовного кодекса Российской Федерации мошенничеством признаётся хищение, совершённое путём обмана или злоупотребления доверием. В данном случае факт обмана или злоупотребления доверием придётся доказывать, так как, если вы передали деньги самостоятельно и добровольно, желая помочь заёмщику, а он выражал намерение возвратить занятые деньги и, в общем-то, не уклоняется от диалога, мошенническая схема здесь под сомнением. С другой стороны, если заёмщик уверял вас, что деньги необходимы ему, например, на лечение ребёнка, а сам за счёт них улетел на Мальдивы и пропал, то факт мошенничества можно попробовать доказать.

Выбор порядка действий — за вами.

В заключение.

Помогать нужно. Давать деньги и забывать об этом — благородно и полезно для души. Но во всём необходим баланс, а в отношении денег и дружбы он особенно хрупок. И если однажды вы просто так дадите в долг, а вам не вернут деньги, в следующий раз вы обязательно составите договор займа или попросите расписку у заёмщика, даже если это ваш лучший друг. Если и в этом случае возникнут трудности с возвратом денег, вам помогут юристы компании «Юридиция», которые имеют большой опыт взыскания долгов при наличии расписки, и готовы оказать профессиональную помощь в этом вопросе.

Марк Твен заметил однажды: «Дружба — это такое святое, сладостное, прочное и постоянное чувство, что его можно сохранить на всю жизнь, если, конечно, не пытаться просить денег взаймы». И мы с ним полностью согласны.

Виктория Бурла

для компании «Юридиция»

14 апреля 2021 года