Приобретение квартиры на вторичном рынке – всё ещё довольно популярно явление. При этом, для таких покупателей открыты все возможности для получения ипотечных кредитов.

Правда в таком случае банки требуют, чтобы была оформлена расписка о получении первоначального взноса за квартиру, покупаемую по ипотеке. Этим они пытаются обезопасить себя от недобросовестных заёмщиков и продавцов.

Содержание

- 1 Особенности применения

- 2 Правила передачи денег

- 3 Требования к составлению расписки

- 4 Советы юристов

Особенности применения

Расписки при покупке квартиры бывают разными. Один из наиболее часто встречающихся типов – та, которая удостоверяет, что первоначальный взнос на приобретение жилья был выплачен продавцу и используется при оформлении ипотеки.

Её используют в том случае, если ипотечный кредит берётся на покупку квартиры на вторичном рынке, а не у застройщика. Цель – показать кредитной организации, что у сторон серьёзные намерения.

Для того, чтобы расписка имела юридическую силу, нужно чтобы:

- Она была правильно составлена, с указанием всех необходимых данных

- Должно быть 2 экземпляра, каждый из которых подписан как сторонами, так и свидетелями

- На момент составления расписки должен быть оформлен договор купли-продажи, приложением к которому она является

- Для действительности расписка не должна содержать никаких помарок, исправлений и перечёркиваний

- Действительным считается лишь оригинал расписки, копии не имеют никакой силы

Только при соблюдении этих требований расписка может считаться юридически действительным документом. При этом, при оформлении договора ипотеки нельзя отдавать оригинал бумаги банку, поскольку оба её экземпляра должны храниться на руках у продавца и покупателя каждый.

Расписка относится к типу документов, которые для своей действительности не заверяются нотариально, кроме случаев когда этого требует суд.

Правила передачи денег

Для того, чтобы продавец оформил расписку в получении первоначального взноса за квартиру, покупаемую по ипотеке, он должен получить причитающиеся ему средства. Но каким образом происходит передача денег?

Есть несколько способов расчёта:

- Безналичный расчёт

- Депозитарий (банковская ячейка)

- Расчёт через депозит нотариуса

- Аккредитив

Первый из них редко применяется при покупке квартиры на вторичном рынке, хоть и самый простой.

Во втором случае покупатель кладёт необходимую сумму на определённый срок в банковскую ячейку. Такой способ передачи денег хорош при оформлении ипотечного договора, поскольку позволяет продемонстрировать передачу денег банку, при этом они не попадут в руки продавца до заключения собственно договора с кредитным учреждением.

В этом смысле также хорош третий способ. Он подразумевает, что нотариус, регистрирующий сделку, принимает деньги от покупателя на свой банковский депозит, а потом переводит их продавцу, после того, как договор оформлен. Такая услуга стоит 1500 рублей без учёта комиссий банков.

Четвёртый способ определённым образом похож на использование банковской ячейки за исключением того, что всё расчеты происходят на безналичной основе. Аккредитивом называется обязанность банка перевести на определённый счёт со счёта клиента установленную сумму денег.

Такой перевод осуществляется при выполнении каких-либо условий (например, по предъявлении договора купли-продажи) и в специально оговорённые сроки.

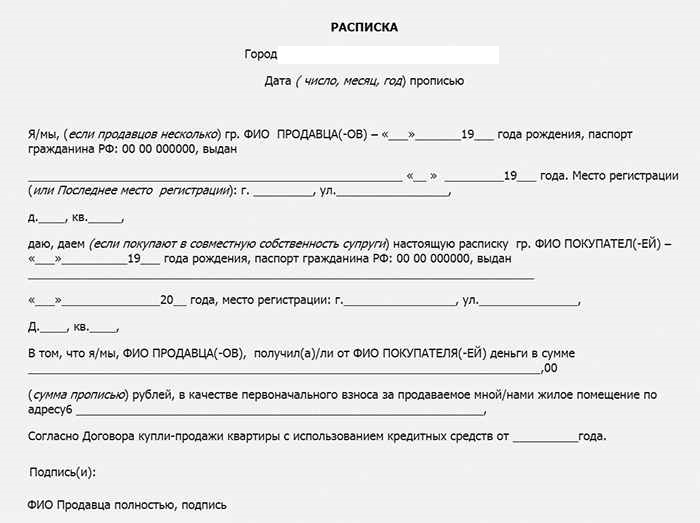

Требования к составлению расписки

Расписка относится к типу документов, который составляется в произвольной форме. Но это не значит, что её составлению не предъявляется никаких требований. Наоборот, в ней обязательно должны быть отражены такие сведения, как:

- Дата и место подписания документа;

- Все основные паспортные данные человека, который передаёт деньги, включая, естественно его ФИО и сведения о прописке;

- Точно такие же данные о получателе денег;

- Сумма денег, передачу которых удостоверяет документ. Их нужно указать как цифрами, так и прописью;

- Данные о договоре купли-продажи квартиры, на основании которого происходит передача средств;

- Подписи обеих сторон.

При этом в документе стоит указать, что стороны не имеют по отношению друг к другу никаких претензий. Желательно также наличие свидетелей, данные которых указываются отдельно, в конце расписки. Указаны должны быть все основные паспортные данные каждого свидетеля по отдельности и стоять их подписи.

Образец расписки о получении первоначального взноса за квартиру по ипотеке

Советы юристов

При приобретении жилья на вторичном рынке с использованием расписки для последующего оформления ипотечного кредита юристы рекомендуют обратить внимание на несколько важных моментов.

- Так, стоит узнать есть ли среди собственников продаваемой квартиры несовершеннолетние граждане. В случае их наличия рекомендуется включить в расписку, что:

- Интересы данного лица представляет его законный представитель, имя и паспортные данные которого отображаются в тексте документа. Такая необходимость существует, если не совершеннолетний не достиг 14 лет и в виду отсутствия паспорта не может заключать сделки сам

- Законный представитель, чьё имя и паспортные данные отображаются в тексте документа, присутствовал при передаче денег. Эти данные указывают, если несовершеннолетний собственник уже достиг 14-летнего возраста и получил паспорт.

- Приобретение квартиры, разделённой между несколькими собственниками, тоже имеет свои особенности. В таком случае каждый продавец должен написать отдельную расписку от своего имени.

- Ни в коем случае не допустимо, чтобы все расписки писало одно и то же лицо.

- Один из самых распространённых случаев, среди требующих особо внимательного подхода – продажа квартиры по доверенности. Если вместо самого продавца на сделке присутствует его доверенное лицо, покупатель должен обратить внимание на такие моменты:

- Наличие, как оригинала доверенности, так и оригинала общегражданского паспорта

- На то, правильно ли отображены в доверенности права доверенного лица. Законодательство требует, чтобы они указывались довольно чётко и когда речь идёт о сделке по продаже квартиры, у доверенного лица должно быть право осуществить эту продажу и право получить деньги. Если последнее не указано, то передавать такому человеку денежные средства не стоит.

- Исключение составляет наличие так называемой генеральной доверенности. Она предполагает передачу доверенному лицу всего комплекса прав по совершению каких-либо операций с недвижимостью доверителя.

- Доверенность должна быть должным образом нотариально заверена, скреплена печатью и подписана.

- Не зависимо, указана ли в документе какая-либо дата, срок действия доверенности – год и не более того.

- Не допустимо использование копий вместо оригинала доверенности.

Следование этим простым советам позволит избежать риска оказаться в руках у квартирных мошенников, которые заключают фиктивные договоры купли-продажи, с целью завладения средствами покупателей.

Оформить расписку, свидетельствующую об уплате продавцу суммы первого взноса за квартиру, покупаемую по ипотеке довольно просто. Это универсальный инструмент, не требующий даже нотариального заверения. Главное, соблюсти все требования, предъявляемые законодательством, к её составлению и не попасться на удочку мошенников.

Видео по теме:

Для покупки квартиры в ипотеку недостаточно взять деньги у банка под процент. Как правило, помимо представления необходимых документов и подтверждения уровня дохода, нужно внести первоначальный взнос. Его размер влияет на итоговую сумму выплат по кредиту

Разбираемся вместе с экспертами, какого размера первоначальный взнос по ипотеке нужно вносить при оформлении кредита, чем он отличается от задатка и можно ли купить квартиру без него.

- Что это

- Размер взноса

- Можно ли без него

- На что влияет

- Субсидии

Эксперты в этом материале:

- Михаил Паюшин, управляющий партнер юридической компании в сфере недвижимости Freeviser;

- Мария Румянцева, CEO агентства недвижимости SAMPLE и интернет-форума «ПРОНедвижимость».

Что такое первоначальный взнос по ипотеке

Первоначальный взнос — сумма, которую покупатель квартиры или дома в ипотеку оплачивает продавцу самостоятельно из накоплений. Недостающую сумму в рамках ипотечного договора вносит уже кредитор. Размер первоначального взноса варьируется в зависимости от банка и выбранной программы: обычно он составляет 10–30% от стоимости недвижимости.

Отличия первоначального взноса от задатка

Задаток — часть стоимости приобретаемого имущества, которая вносится до оформления договора купли-продажи. Размер задатка значительно меньше первоначального взноса, он оговаривается в документах на предварительном этапе согласования сделки и фиксируется по договоренности между продавцом и покупателем. Эта сумма является своего рода гарантией интереса к недвижимости. После получения задатка продавец (или его риелтор) может снять объявления о продаже и подготовить документы для выхода на сделку. Как и первоначальный взнос, задаток учитывают в итоговой сумме, он является частью общей стоимости недвижимости. В расписке, которую покупатель получит на руки при заключении сделки, она будет указана полностью.

Михаил Паюшин:

— Первоначальный взнос и задаток — абсолютно разные правовые категории. Банк, одобряя ипотечный кредит, указывает, какая часть стоимости объекта недвижимости выплачивается за счет собственных средств покупателя, а какая — за счет кредитных денег. Часть, которая выплачивается за счет собственных средств, как раз и есть первоначальный взнос.

Задаток — это способ обеспечения обязательств. В случае если продавец или застройщик откажется от заключения основного договора, он обязан выплатить покупателю задаток в двойном размере. В случае если откажется покупатель, задаток остается у продавца. После заключения основного договора эта сумма засчитывается в качестве частичной оплаты объекта недвижимости».

Какой первоначальный взнос по ипотеке требуется

Фото: shutterstock

Минимальный размер первоначального взноса банки устанавливают самостоятельно, в законодательстве он не определен. Сумма взноса может зависеть от вида приобретаемого объекта: взнос для ипотеки на дом или землю, как правило, выше. К тому же стоит учитывать другие критерии в договоре на кредит. Например, взнос в 10% может быть доступен для зарплатных клиентов, а остальным заемщикам придется заплатить 15% стоимости объекта.

Актуальные данные нужно уточнять в выбранном банке, сверив все условия по кредитным программам, которые часто меняются. Сейчас банк «Дом.РФ» предусматривает выдачу ипотеки при первоначальном взносе 10%, Промсвязьбанк, ВТБ и Альфа-Банк — 15%, а ФК «Открытие» и Газпромбанк — при 30% [1]. Максимальная сумма взноса — на ваше усмотрение, одни финансовые организации ее не ограничивают, другие указывают планку в 80% от стоимости жилья.

При оформлении ипотеки клиент заполняет анкету, в которой указывает, какую первоначальную сумму готов предоставить для покупки. Некоторые банки могут запросить подтверждение наличия денег — выписку со счета.

Первоначальный взнос защищает банки от убытков. Во-первых, он подтверждает платежеспособность клиента. Если человек готов заплатить немалую сумму уже сейчас, это хотя бы частично доказывает его стабильное финансовое положение. Во-вторых, взнос снижает риски банка в случае, если заемщик перестанет платить по кредиту и недвижимость придется реализовывать с торгов. При наличии первоначального взноса банк защищен от серьезных потерь в случае продажи.

Например, заемщик купил квартиру за 11 800 000 руб., а первоначальный взнос составил 20% — 2 360 000 руб. Если он перестает платить и доводит до изъятия недвижимости с последующей перепродажей, банк выставит объект с дисконтом за сумму 9 440 000 руб. Так получится быстрее его продать и не понести убытки, потому что разницу в цене перекрыл первоначальный взнос.

Можно ли взять ипотеку без первоначального взноса

Михаил Паюшин:

— В разное время банки предоставляли ипотечное кредитование без первоначального взноса, однако в настоящий момент такое редко встречается, за исключением случаев, когда стоимость объекта недвижимости значительно ниже его рыночной стоимости или покупателем предоставлено банку дополнительное обеспечение по кредиту. Данное понятие также используется при предоставлении продавцами и застройщиками рассрочки по оплате объекта недвижимости.

Если у вас нет накоплений, достаточных для первоначального взноса, рассмотрите варианты приобретения недвижимости без него. Некоторые банки готовы предоставить одновременно ипотеку и необходимую для первоначального взноса сумму в кредит. Прежде чем соглашаться на такие условия, проведите расчеты и обдумайте, готовы ли вы к ежемесячным выплатам по двум обязательствам сразу.

Можно взять кредит на первоначальный взнос в другом банке, если там более выгодные условия. Но в таком случае лучше не затягивать с покупкой недвижимости, иначе долг будет внесен в кредитную историю и банк, выдающий ипотеку, может учесть этот факт как неблагоприятный. Другой вариант — подождать полгода после взятия кредита на первоначальный взнос. Тогда в кредитной истории будут отражены своевременные ежемесячные платежи, что укажет на добросовестность заемщика.

На что влияет первоначальный взнос

Фото: shutterstock

Чем выше первоначальный взнос, тем меньше вы переплатите, потому что сокращается сумма, которую вы берете у банка. Кроме того, больший размер первоначального взноса может повлиять на итоговую процентную ставку.

Важно понимать, что каждая ситуация индивидуальна и зависит от стоимости жилья, размера взноса, процентов по ипотеке и прочих исходных данных. Специалисты рекомендуют просчитать все доступные варианты покупки с учетом разнообразия банковских программ, соотнести итоговые переплаты по кредитам и только после этого заключать сделку.

Мария Румянцева:

— Чем больше первоначальный взнос, тем лучше условия кредита, меньше платежи по нему и переплата. Размер взноса влияет на условия ипотеки. Его сумма и соответствующие нюансы кредита обсуждаются в банке, который и определяет диапазон первоначальных платежей для каждого вида недвижимости.

Субсидии для получения ипотеки

Итоговое решение о выдаче ипотеки принимают сотрудники банка, и вы не знаете заранее, какие критерии на него повлияют. Организация может отказать при наличии у вас непогашенных кредитов из-за сомнений в платежеспособности. Поэтому на данный момент оптимальный вариант — накопить на первоначальный взнос, сохраняя деньги на вкладе под проценты.

Но что делать, если откладывать долго, а жить негде уже сейчас?

Рассмотрите доступные государственные программы, это единственный вариант взять ипотеку без использования личных накоплений.

Программа «Молодая семья»

Для участия в этой госпрограмме необходимо соответствовать нескольким требованиям. Так, обоим супругам должно быть меньше 35 лет. Помимо этого, молодая семья должна:

- нуждаться в улучшении жилищных условий, что подтверждается документами от администрации региона;

- иметь достаточный доход для платежей по ипотеке.

Сейчас программа одобрена до 2035 года. Учитывайте, что субъекты могут расширять список условий для участия по своему усмотрению.

Материнский капитал

С 1 февраля 2022 года размер материнского капитала на первого ребенка составляет 524,5 тыс. руб., на второго (если за первого выплату не была получена) — 693,1 тыс. руб. Для регионов этой суммы может оказаться достаточно для первоначального взноса. Но все же стоит дополнить ее собственными накоплениями, чтобы повысить шансы на одобрение кредита и снизить переплаты по процентам.

Военная ипотека

Военная ипотека — целевой кредит на покупку жилья военнослужащим, погашение которого осуществляется государством в размере 1/12 от утвержденного годового взноса (2022 году — 311 тыс. руб. на человека). Сумма и сроки военной ипотеки рассчитываются, исходя из оставшихся лет службы. Купить недвижимость можно в любом регионе, независимо от места ее прохождения. Учитывайте, что приобретение земли и строительство дома недоступно военнослужащим с выслугой менее 20 лет.

Ипотека от застройщика

Встречаются субсидированные программы покупки недвижимости в кредит с нулевым взносом, например — от застройщика ГК «А101». При этом в первый год ставка будет около 7%, в последующие 14 — почти 10%. Второй вариант — фиксированная ставка 8,1%, но при этом стоимость объекта увеличивается на 9%. При любом раскладе необходимо провести подробные расчеты, исходя из ваших индивидуальных финансовых факторов.

Ипотека под залог недвижимости

Допустим, денег на счетах и наличными средствами у вас нет, зато есть другая недвижимость в собственности. Она может стать гарантом нецелевой ипотеки. Кредит выдают под залог имущества, на которое будет наложено обременение до момента погашения всего долга. Вариант доступен тем, кто берет ипотеку на покупку объекта, стоимость которого не превышает 70% от цены залогового имущества.

Содержание

- Куда, как и кому платить средства?

- Входит ли в общую сумму ипотечного кредита?

- Как вернуть, если принято решение отменить приобретение недвижимости, а деньги уже уплачены?

- Первоначальный взнос по ипотеке

- Как рассчитать первый взнос

- Как передать первый взнос по ипотеке

- Откуда взять деньги на первый взнос

- Использование госсубсидии в качестве первого взноса

- Вопросы от читателей

- Для чего он необходим банку

- Какое значение он имеет для заемщика

- Плюсы для кредитной организации

- Плюсы для заемщика

- Можно ли использовать материнский капитал в качестве первоначального взноса

- Что такое первоначальный взнос?

- Чем первоначальный взнос отличается от задатка?

- Какая сумма первоначального взноса является оптимальной?

- От чего зависит минимальная сумма первоначального взноса?

- Бывают ли ипотечные кредиты без первоначального взноса?

- Стоит ли брать потребительский кредит на первоначальный взнос?

Передача первоначального взноса — предпоследний этап в процедуре выдачи ипотечного займа. Она осуществляется после:

- изучения банком документов заемщика, выяснения его платежеспособности;

- выдачи предварительного одобрения кредита;

- изучения бумаг выбранной недвижимости — кадастрового паспорта, отчета о проведенной оценке и так далее;

- подписания предварительного соглашения между банком и заемщиком.

На этом этапе заемщик должен перевести денежные средства банку, после чего принимается окончательное решение об условиях ипотеки. Передача первого взноса до подписания договора нужна банку потому, что, если переданная сумма окажется меньше регламентированной, у банка будет время и возможность пересмотреть свое отношение к заемщику, к его платежеспособности и так далее.

Именно поэтому окончательный договор об ипотеке подписывается после передачи взноса.

Куда, как и кому платить средства?

Порядок и сроки передачи первоначального взноса в обязательном порядке указаны в предварительном соглашении между банком и заемщиком. Там должно быть указано, каким именно способом передается взнос; также в предварительном соглашении должно быть указано, переводятся ли деньги банку или же продавцу напрямую.

Перед передачей денег соглашение необходимо очень внимательно прочесть — от этого зависит, насколько успешно пройдет процедура перевода денежных средств.

Как только с банковским руководством появилась договоренность о том, кому оплатить средства — продавцу напрямую или банку, — необходимо выбрать наиболее подходящий вариант передачи средств. Их существует несколько:

- Перевод денег на банковский счет. Счет, на который совершается перевод, всегда открыт в том банке, где заемщик берет ипотеку; реквизиты для перевода выдает или банк, или продавец, в зависимости от договоренности.

- Передача денег наличными. Обычно так поступают в том случае, если по соглашению деньги должны быть переданы напрямую продавцу. Тогда между ним и покупателем (заемщиком) заключается договор, где прописана сумма и цель передачи средств, а после передачи денежных средств составляется расписка на получение, подтверждающая факт передачи.

После передачи денег участники сделки составляют расписку. Она необходима обеим сторонам для исключения возможных в будущем претензий друг к другу — без расписки, в случае судебных тяжб, одна из сторон может безосновательно получить преимущество в судебном процессе, т. к.

подтвердить чьи-либо слова документально не будет возможности ни у одной из сторон.

Впрочем, участники сделки могут и не заполнять данный документ, т. к. в качестве подтверждения факта сделки может выступать приходной чек или платежное поручение.

Расписку о получении первого взноса по ипотеке составляет продавец, при этом необходимо как минимум два экземпляра — для продавца и покупателя; иногда требуют дополнительный третий экземпляр для банка. В документе должны быть указаны:

- паспортные данные (реквизиты) участников сделки;

- полная сумма первоначального взноса, передаваемого продавцу или банку;

- технические характеристики жилплощади с опорой на официальные документы (кадастровый паспорт, отчет о проведенной оценке и т. п.);

- точная дата, когда будет произведен окончательный расчет, а также фиксация даты проведения сделки.

После этого с банком подписывается окончательный договор об ипотеке и начинается процесс переоформления собственности в Росреестре.

Входит ли в общую сумму ипотечного кредита?

Для ответа на этот вопрос нужно понимать сам механизм сделки. Дело в том, что по правилам банка, если приобретаемое жилье оформляется в качестве залога, ипотечный займ не может быть выдан на сумму, превышающей 80% от стоимости жилья. Это значит, что при стоимости квартиры в 5 млн рублей, максимальная выданная в рамках ипотеки сумма не может превышать 4 млн рублей.

Соответственно, первоначальный взнос — это оставшиеся 20% от стоимости жилья. На рассмотренном выше примере это означает, что минимальный первоначальный взнос равняется 1 млн рублей.

Первый взнос не вносится в общую сумму кредита. Куда же уходят средства? Взнос идет на оплату самого жилья, а не займа, это нужно банку для того, чтобы гарантировать возврат средств и возмещение убытков в случае неблагонадежности клиента.

Если клиент перестанет вносить платежи по ипотеке, банк начнет получать убытки; тогда единственным вариантом для него является продажа недвижимости (именно поэтому она и оформляется в залог), а чтобы продать быстро, необходимо дополнительно стимулировать спрос — например, снизить цену на 10% от среднерыночной. В таком случае банк сможет быстро продать собственность и вернуть затраченные средства, тем самым компенсировав убытки, причиненные неблагонадежным заемщиком.

При этом необходимо отметить, что в некоторых ситуациях первоначальный взнос идет на погашение именно суммы кредита, а не на оплату самого жилья. Так, например, если приобретаемая недвижимость не оформляется в залог, некоторые банки все равно потребует первоначальный взнос, но уже по другим причинам: сумма нужна банку не для возможной компенсации в случае вынужденной быстрой продажи недвижимости, а для подтверждения платежеспособности и серьезных намерений клиента.

Именно поэтому, если на недвижимость не составляются залоговые документы, минимальный размер первоначального взноса по ипотечным программам резко возрастает — от 30%, а в некоторых банках от 40%.

О том, нужен ли первоначальный взнос по ипотеке и каким он может быть, мы писали тут, а здесь рассказано о том, какой размер взноса выгоднее -5, 10, 10 или 50%.

Как вернуть, если принято решение отменить приобретение недвижимости, а деньги уже уплачены?

Да, это возможно. Процедура возврата средств значительно упрощается и ускоряется, если окончательный договор с банком еще не был подписан — тогда заемщику необходимо лишь отдать банковским сотрудникам письменное заявление об отказе от ипотечного займа. Тогда банковское руководство рассмотрит заявление, а затем переведет средства обратно заемщику: в подписанных предварительных соглашениях между банком и заемщиком обязательно должен быть указан пункт о возврате средств в определенных ситуациях.

Ситуации, дающие повод для возврата средств, тоже должны быть прописаны в предварительных соглашениях.

Если же окончательный договор уже был подписан, и, что самое главное, недвижимость уже переоформлена на заемщика в Росреестре, процедура возврата денежных средств значительно усложняется. Клиенту нужно обратиться в банк, предварительно изучив ипотечный договор — в нем нужно отыскать пункт «об одностороннем расторжении соглашения»; в этом же пункте указаны сроки, в течение которых одностороннее расторжение возможно.

Если заемщик успевает расторгнуть договор в рамках указанных сроков, его действия будут легитимны, и банк попросту присвоит жилье себе на основании оформленных еще до подписания договора залоговых документов. Деньги по первоначальному взносу будут возвращены заемщику.

О том, в каком порядке с точки зрения законодательства производится расторжение ипотечного договора и какие имеются обязательства у сторон, можно почитать в «Постановлении Пленума Высшего Арбитражного Суда РФ №35» от 06 июня 2014 г.

Таким образом, необходимость внесения первоначального взноса — это нужное банку и продавцу, но достаточно неприятное для покупателя обязательство. Однако, если разобраться, зачем нужно передавать деньги и, самое главное, как их передавать, процедура уже не покажется сложной и тем более отпугивающей.

Для всех наших читателей, которые хотят получить ипотеку или задумываются над этим вопросом, мы подготовили полезные статьи:

- Каковы требования и предложения банков по первому взносу и где взять на него деньги? .

Нужно лишь выбрать наиболее приемлемый для всех сторон сделки вариант, тщательно вычитывать и проверять составляемые документы, относиться серьезно к процедуре и самому займу. Тогда все три стороны сделки — банк, продавец и покупатель — будут полностью удовлетворены как началом, так и характером их общего сотрудничества.

Первоначальный взнос по ипотеке

Условия ипотечных программ любого банка содержат требование по внесению первого взноса. Причем его минимальный размер в каждом случае будет разным на усмотрение кредитора. Он указывается в процентном выражении, например, 20% или 15% от стоимости объекта недвижимости.

Первоначальный взнос по ипотеке обязателен. При оформлении заявки на жилищный кредит вам нужно учитывать это условие, иначе банк откажется выдавать ссуду. Некоторые финансовые организации даже просят подтвердить наличие денег выпиской с банковского счета.

Информация. Крупные банки предлагают ипотеку без первого взноса, но по таким программам ставки выше на несколько пунктов.

Зачем нужен первоначальный взнос по ипотеке? Жилищные займы выдаются на длительный срок в крупной сумме, значительно превышающей доходы заемщика. Для банка важны платежеспособность и надежность клиента, которому он соглашается дать деньги в долг. Наличие первого взноса – подтверждение того, что заемщик смог накопить определенную сумму для покупки квартиры.

Значит, и в дальнейшем он сможет оплачивать кредитную задолженность.

Второй важный момент, что значит первоначальный взнос по ипотеке – это ликвидность залога. Цены на недвижимость могут упасть, тогда залоговое имущество будет стоить меньше суммы задолженности. Значит, возникают риски невозврата долга, если клиент перестанет платить.

Таким образом, первоначальный взнос – это своего рода скидка от текущей рыночной стоимости, нужная чтобы исключить финансовые потери банка в случае реализации залога.

Условие, что нужен первоначальный взнос по ипотеке, выгодно и для заемщика. Хотя большинство банковских клиентов и не довольны требованиями банков. Снижается размер кредита и как следствие расходы, а при большом первом взносе уменьшается процентная ставка.

Внесение крупной суммы своими средствами в счет покупки жилья повышает шансы на одобрение кредитной заявки. К тому же, некоторые банки позволяют получить ипотеку по минимальному пакету документов, если вы вносите больше 40-50% от стоимости квартиры.

Как рассчитать первый взнос

Минимальный первоначальный взнос по ипотеке во многих банках обычно 10-15%. Определенные кредитные программы требуют внесения более крупной суммы. Например, обычно по загородной недвижимости необходимо оплатить своими деньгами не меньше 30%. Чем выше риски ликвидности залогового жилья или его утраты, тем больше денег должен внести заемщик.

Чтобы получить ипотеку по акционным ставкам, банк может предложить погасить свыше 50% цены квартиры. Такие условия часто применяются по льготным программам кредитования на объекты от партнеров банка. К примеру, покупка квартиры в строящемся доме, когда застройщик сам является клиентом этой финансовой организации.

Минимальный и максимальный первоначальный взносы по ипотеке ограничиваются только условиями кредитного учреждения, куда вы обратились. Государственное регулирование этого аспекта ипотечного займа не предусмотрено.

Размер первоначального взноса по ипотеке определяет основные условия кредитования. Чем большую сумму вы внесете своими средствами, тем ниже будет процентная ставка и лояльнее условия получения кредита. Но прежде всего вам нужно рассчитать, сколько денег требуется оплатить из своего кармана.

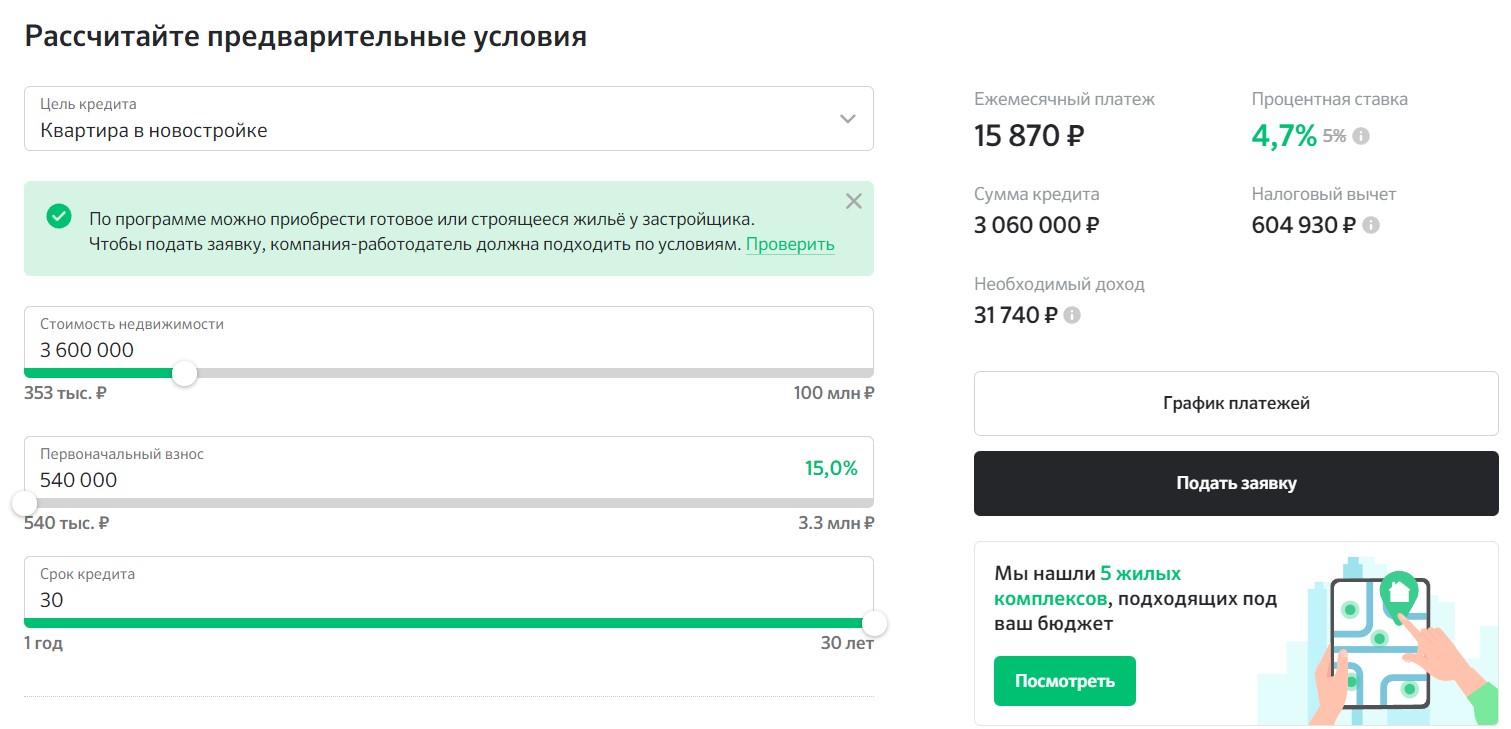

Сделать это можно на сайте выбранного вами банка или используя обычный калькулятор:

- Первым делом узнайте условия кредитования, минимальную планку первого взноса.

- Определитесь с примерной стоимостью приобретаемой недвижимости.

- Путем простых вычислений сделайте расчет первоначального взноса по ипотеке. Выясните, сколько вам нужно внести своими средствами для оформления кредита. К примеру, вы желаете купить квартиру за 3 млн. рублей, а банк требует 20% первого взноса. Значит, вам нужно найти 600 тысяч рублей, оставшиеся 2,4 млн. рублей выдаются кредитором при условии одобрения.

Если у вас есть возможность оплатить эту сумму при получении кредита и устраивают остальные условия, можно оформить заявку. В ней укажите, сколько должен быть первоначальный взнос по ипотеке по вашим расчетам. Если впоследствии он изменится, ничего страшного.

В любом случае банк будет рассчитывать окончательные условия кредитования уже после одобрения вашей анкеты и объекта недвижимости.

Рекомендуемая статья: Квартиру забирают за долги по ипотеке – что делать? Случаи, когда не смогут забрать жилье

Как передать первый взнос по ипотеке

В процессе сделки нужно передать первоначальный взнос по ипотеке продавцу. Как это сделать правильно? Процесс регламентируется порядком получения жилищного кредита:

- После одобрения ипотечной заявки и конкретного объекта недвижимости можно выходить на сделку.

- Подпишите договор купли и передайте деньги в оговоренной сумме второй стороне.

- Подписанный договор и подтверждение оплаты первоначального взноса нужно предоставить в банк ко дню оформления договора займа. Вместе с кредитной и залоговой документацией они передаются на регистрацию в Росреестр. Лучше это сделать в одну и ту же дату, деньги желательно переводить в том офисе, где вы берете ссуду.

Как передается первоначальный взнос по ипотеке наличными или безналичными? Все зависит от вашей договоренности с продавцом недвижимости. Кому-то удобно получить денежные средства на руки, другим – на расчетный счет. В любом случае после передачи первого взноса у вас должен остаться документ, что первую часть суммы вы уже внесли.

Для физических и юридических лиц, кому платится первоначальный взнос по ипотеке, безналичный перевод более безопасен. Его часто используют организации (к примеру, застройщики при продаже квартир в новостройке) и частные продавцы, опасающиеся иметь на руках крупную сумму денег. Заемщику нужно будет предоставить в банк исполненное платежное поручение с печатью и подписью кассового сотрудника.

Если вы делаете перевод на расчетный счет в другой банк, возможна комиссия. Она берется с отправителя денег, то есть с покупателя недвижимости.

Есть и другие варианты передать деньги продавцу, но они используются гораздо реже:

- Через банковскую ячейку, это один из наиболее безопасных способов оплатить первоначальный взнос. В договоре пользования банковским хранилищем прописывается условие выдачи денег второй стороне только после успешной регистрации сделки в Росреестре (скачать бланк на примере Сбербанка). До этого момента забрать первый взнос он не сможет. В среднем стоимость аренды банковской ячейки составляет 200 рублей в сутки, так что в сумме выйдет 1,5-2 тысячи рублей.

- Через аккредитив, или номинальный счет. Цена этой услуги достаточно высокая, иногда она достигает даже 40 тысяч рублей. Это самый защищенный способ оплаты первого взноса по ипотеке, однако из-за больших расходов он будет уместен только при крупных сделках. В банке открывается специальный счет для этой сделки (скачать заявление на примере Сбербанка), в котором содержатся все условия перевода и данные сторон. Даже если продажа сорвется, покупатель будет уверен, что не потеряет свои деньги.

Если Росреестр возвращает документы по причине невозможности зарегистрировать сделку, первоначальный взнос должен быть отдан обратно покупателю. По договоренности с банком заемщик ищет другой вариант недвижимости. Безопасные расчеты с использованием ячейки или аккредитивного счета гораздо более привлекательны для него.

Когда передаете средства второй стороне наличными или отправляете на банковский счет, есть вероятность, что при отмене сделки обратно вы их не получите. Конечно, это противоречит закону. Однако не стоит исключать риск нарваться на непорядочного человека или настоящего мошенника.

Тогда останется только обращение в суд с требованием вернуть деньги, оплаченные в счет первого взноса.

Откуда взять деньги на первый взнос

Чаще всего ипотечные заемщики стараются накопить на частичную оплату квартиры, регулярно откладывая какую-то сумму. Так можно за определенный период найти деньги на самый маленький первоначальный взнос по ипотеке. Однако этот вариант доступен не всем банковским клиентам.

Где взять первоначальный взнос по ипотеке, если откладывать не получается:

- продать имеющуюся собственность, например, машину или дачу;

- взять в долг у родственников;

- оформить потребительский заем. Например, в Росбанке есть специальная программа кредитования, направленная на оплату первого взноса по ипотеке (скачать тариф в pdf).

- использовать государственные субсидии. Наиболее часто сумма первоначального взноса по ипотеке вносится средствами материнского капитала и сертификатом для молодой семьи. Но есть и другие госпрограммы, помогающие оформить жилищный кредит, в том числе на региональном уровне.

Можно найти банки, готовые выдать ссуду в размере 100% стоимости жилья.

Использование госсубсидии в качестве первого взноса

Не все могут накопить на первоначальный взнос по ипотеке. Но если у вас есть право на получение жилищной субсидии от государства, вполне возможно ее использовать ее вместо собственных денег. Какие программы действуют на данный момент:

- Материнский капитал. Если вы получили сертификат, сможете направить его полностью или частично как субсидию на первоначальный взнос по ипотеке (основание — 256-ФЗ, ст. 10, п.8 (скачать)). При этом не обязательно дожидаться трехлетия второго ребенка. Закон позволяет погашать ипотечные кредиты сразу же после оформления маткапитала (основание — 256-ФЗ, ст. 7, п. 6.1 (скачать)). Банк выдает ссуду на полную стоимость квартиры, а спустя 1-1,5 месяца она гасится из бюджета.

- Субсидирование первоначального взноса по ипотеке в размере 30-35% возможно при помощи госпрограммы Молодая семья (п. 10 Правил предоставления молодым семьям социальных выплат на приобретение жилья (скачать)). Воспользоваться ею могут россияне младше 35 лет, состоящие в браке, или родители-одиночки. При этом они должны быть признаны нуждающимися в улучшении жилищных условий.

- Первоначальный взнос по ипотеке от государства выдается молодым специалистам, к которым относятся врачи, учителя и другие бюджетники. Участники госпрограммы должны выполнить определенные условия. К примеру, успешно закончить ВУЗ и работать по своей специальности в государственной организации, иметь к моменту оформления ипотеки определенный стаж работы. Размер субсидии на первый взнос зависит от правил участия, но в среднем составляет 10-30% от стоимости жилья.

- Военная ипотека выдается служащим в рядах армии. По ней первый взнос выплачивается за счет средств, имеющихся на накопительном счете участника программы. Он формируется за счет ежемесячных отчислений государства (правила реализации прописаны в 117-ФЗ, ст. 4 (скачать)). Когда накопится нужная сумма, ее можно использовать для оплаты первоначального взноса на покупку квартиры, но только по программе военной ипотеки.

На региональном уровне могут выдаваться и другие субсидии определенным категориям граждан.

В части улучшения жилищных условий материнский капитал можно потратить на покупку жилплощади. Это может быть квартира, частный дом, доля в праве собственности или комната. Главное, чтобы назначение недвижимости было жилым.

Семейный капитал возможно использовать не только как первый взнос, но и погасить этими средствами уже действующую ипотеку. Или прописать условие перечисления напрямую на счет продавца, минуя кредитора, если вторую сторону устроит столь долгое ожидание денег.

Все сертификаты, выдаваемые как господдержка на первоначальный взнос по ипотеке, предполагают целевое использование денег. Направить их можно только на те нужды, которые оговорены законодательством и правилами участия в программе. Большинство из них не поддерживают приобретение нежилой недвижимости.

Вопросы от читателей

Вопрос: Банк одобряет ипотеку уже вместе с первоначальным взносом?

Ответ: Банк учитывает размер первоначального взноса при одобрении. Но прежде ориентируется на доход. Поэтому и сумма одобрения всегда больше, чем подавалось изначально.

Вместе с первоначальным ипотека может быть одобрена в единственном случае: если на первый взнос идет материнский капитал или иная субсидия. И доход учитывается также на всю эту сумму. Ведь пока ПФР или местная администрация не перечислит сумму на гашение ипотеки, заемщик обязан будет вносить платежи со всей суммы вместе с первым взносом.

Но и перечислит продавцу банк также всю сумму.

Например, квартира стоит 1000 000 рублей. И есть материнский капитал — 453000. Чаще банки одобряют сумму больше, пусть это будет — 1300000.

Но нам так много не нужно, ведь цена квартиры 1млн. Кредитный договор подписываем на 1млн, и перечислит банк продавцу также — 1млн. И только после заявления и предоставления документов в ПФР, будет перечислен (в течении 1.5 мес.) материнский капитал (453000).

И платежи тогда станут меньше по новому графику, с 547000.

Для чего он необходим банку

Первоначальный взнос по ипотеке – банковское требование, обойти которое не получится ни при каких условиях. Будущий заемщик должен внести определенную сумму, иначе ему будет отказано в кредите.

Какое значение он имеет для заемщика

Для банковского клиента первоначальный взнос часто является препятствием в оформлении ипотеки. И это одна из причин, почему банки требуют оплатить часть суммы своими деньгами – потенциально неплатежеспособные заемщики сразу отсеиваются.

Самому же клиенту внесение этих средств не дает ничего, кроме снижения суммы кредита. Меньше денег возьмете в долг – меньше переплатите процентов. Вот и вся выгода.

Понимая, что у людей нет интереса вносить крупные суммы, банки пытаются мотивировать их снижением процентной ставки. Чем большую часть вы оплатите из своего кармана, тем ниже будет ипотечный процент.

Плюсы для кредитной организации

Для банка первоначальный взнос — это один из способов убедиться в платежеспособности и финансовой состоятельности заемщика. Иными словами, так банк проверяет финансовую дисциплину клиента и убеждается, что тот способен вернуть одолженные ему деньги. Ведь если заемщик сумел накопить нужную сумму для первого платежа, значит он умеет обращаться с деньгами, поэтому с оставшимися платежами проблем тоже быть не должно.

Размер первоначального взноса также позволяет банку оценить риски просроченных платежей и полного невозврата кредита. Как правило, чем больше первый платеж, тем менее вероятны просрочки и прочие проблемы со своевременной выплатой долга. Именно поэтому банки более охотно одобряют ипотеку для тех заемщиков, которые могут предоставить первоначальный платеж не менее 10%.

Плюсы для заемщика

Большой первый взнос увеличивает шансы одобрения кредита, а также помогает заемщику получить более выгодные условия сделки — например, большую сумму ипотеки. К тому же он уменьшает общую сумму долга и позволяет сократить срок кредита — а значит, снижает сумму ежемесячных платежей и совокупную стоимость страхования объекта недвижимости, которое требуется каждый год. В результате затраты на обслуживание ипотеки снижаются, и квартира обходится заемщику дешевле.

Рассчитать приблизительную стоимость ипотеки в зависимости от величины первоначального взноса можно при помощи ипотечного калькулятора. В нем можно менять разные параметры сделки — срок, первый взнос, тип ипотечной программы, общую сумму займа — чтобы узнать, при каких условиях платеж по ипотеке будет наиболее комфортен для вас.

Можно ли использовать материнский капитал в качестве первоначального взноса

Источник денег для первого взноса по ипотеке может быть любым. В том числе, им может быть материнский (семейный) капитал, который в 2021 году выдается при рождении или усыновлении уже первого ребенка. Материнский капитал можно использовать для полной или частичной оплаты первоначального взноса при покупке строящегося или уже готового жилья, причем для этого не обязательно ждать, пока ребенку исполнится три года.

Сумма материнского капитала за первого ребенка в 2021 году составляет 483 882 рубля, а за второго и последующих детей — 639 432 рубля. Если этой суммы не хватит на первоначальный взнос по ипотеке, ее можно дополнить средствами из других источников — например, собственными сбережениями.

Стоит иметь в виду, что некоторые из ипотечных программ не предусматривают или прямо запрещают использование материнского капитала в качестве первоначального взноса. Чтобы такая ситуация не стала неожиданностью во время оформления ипотечного кредита, заранее уточните все условия и тарифы по выбранной вами программе у специалистов банка.

Что такое первоначальный взнос?

Первоначальный взнос — это сумма денег, которую накопил покупатель и которую он готов направить на покупку недвижимости.

Как правило, при оформлении ипотеки банк выдает кредит не на все 100% стоимости недвижимости и просит клиента заплатить продавцу разницу (обычно от 10% до 30%) из собственных средств. Эти средства и являются первоначальным взносом.

Банк же со своей стороны выдает заемщику недостающую для покупки сумму в виде ипотечного кредита. В дальнейшем эту часть стоимости недвижимости называют ипотечным кредитом или основным долгом, а ипотечные заемщики возвращают ее банку в соответствии с условиями кредитного договора.

Чем первоначальный взнос отличается от задатка?

Задаток наиболее распространен при покупке недвижимости напрямую и без участия банка.

Задаток — это сумма, которую передает покупатель продавцу в качестве подтверждения серьезности намерений по приобретению недвижимости. Его размер определяется в предварительном договоре или в отдельном соглашении о задатке.

При оформлении ипотеки продавец может попросить внести задаток, чтобы снять объявление о продаже с рекламных площадок и прекратить показывать помещение другим претендентам. В таком случае задаток будет являться частью первоначального взноса и будет учтен при финальном расчете по сделке недвижимости и включен в сумму, которая будет указана в документе, подтверждающем произведение полного расчета по сделке — расписке. Как правило, из суммы задатка продавец оплачивает получение необходимых для оформления сделки документов, справок, а также иные сопутствующие расходы по сделке.

Какая сумма первоначального взноса является оптимальной?

Чем больше вы можете внести в качестве первоначального взноса, тем лучше. Рассмотрим на конкретных примерах, каким образом он влияет условия кредита. Допустим, вы планируете оформить льготную ипотеку по ставке 7% на покупку квартиры за 4,5 млн рублей. Комфортным для вас сроком кредита является 20 лет.

Если вы выплачиваете минимально возможный по данной программе первоначальный взнос (15%), ежемесячный платеж составит 29,7 тыс. рублей, а банку вы переплатите больше половины стоимости квартиры, то есть 3,3 млн рублей.

Если же увеличить первоначальный взнос до 30%, например, за счет средств материнского капитала, ежемесячный платеж уже составит 24,4 тыс. рублей, а переплата уменьшится до 2,7 млн рублей (то есть вы заплатите банку меньше на 600 тыс. рублей).

От чего зависит минимальная сумма первоначального взноса?

В большинстве случаев минимальную сумму первоначального взноса определяет сам банк. Но когда речь идет о льготных ипотечных программах с господдержкой, их условия устанавливаются федеральным правительством или региональными органами власти. Как правило, минимальная сумма первоначального взноса варьируется от 10% до 20%.

Бывают ли ипотечные кредиты без первоначального взноса?

Да, такие предложения существуют на рынке, но это довольно рискованно и для заемщика, и для банка. Как показывает практика, клиенты, которые оформляют ипотеку без первоначального взноса гораздо хуже справляются с обслуживанием кредита.

Стоит ли брать потребительский кредит на первоначальный взнос?

Использовать потребительский кредит для первоначального взноса не рекомендуется по нескольким причинам. Прежде всего, вся информация о выданных кредитах фиксируется в вашей кредитной истории, поэтому банк будет учитывать наличие у вас дополнительной финансовой нагрузки и вполне может отказать в выдаче ипотеки. Кроме того, потребительские кредиты, как правило, выдаются под достаточно высокий процент.

Это означает, что вы переплатите не только за ипотечный, но и за потребительский кредит.

/dogovor-kupli-prodazhi-po-ipoteke.png) Одним из самых важных пунктов осуществления ипотечного кредитования является грамотное заключение договора купли-продажи приобретаемой в кредит недвижимости. Прежде чем подписывать документ необходимо детально изучить каждый пункт договора, который не должен ущемлять права заемщика. Желательно подключить опытного юриста, который поможет разобраться во всех тонкостях оформления подобной документации. В данной статье речь пойдет об основных правилах и нюансах оформления договора купли-продажи ипотечной недвижимости.

Одним из самых важных пунктов осуществления ипотечного кредитования является грамотное заключение договора купли-продажи приобретаемой в кредит недвижимости. Прежде чем подписывать документ необходимо детально изучить каждый пункт договора, который не должен ущемлять права заемщика. Желательно подключить опытного юриста, который поможет разобраться во всех тонкостях оформления подобной документации. В данной статье речь пойдет об основных правилах и нюансах оформления договора купли-продажи ипотечной недвижимости.

Источник оплаты и порядок расчетов

Права и обязанности сторон

Образец заполнения договора

Основные нюансы и возможные ошибки

Что такое предварительный договор купли продажи?

Подробнее о договоре

Данный документ представляет собой своеобразное подтверждение того, что приобретаемая недвижимость находится в залоге у банка до окончания выплат по кредиту. При заключении данного вида договора необходимо обязательное участие двух сторон — кредитной организации, выдающей ипотеку, а также заемщика. В стандартном договоре указываются обязательные для заполнения пункты — заемщику необходимо внимательно вносить все требуемые данные и тщательно проверять информацию, представленную в документе. В договоре обязательно указывается предмет ипотеки — залоговое имущество, приобретаемое заемщиком. Дополнительно фиксируется точный срок окончания ипотечных выплат.

Также прописываются права и обязанности сторон, заключающих ипотечную сделку.

Предмет договора

Согласно ст. 554 ГК РФ предметом ипотечного договора является приобретаемая недвижимость. До момента окончания ипотечных выплат квартира находится в собственности банка — всё это детально отображается в договоре с указанием точных информационных данных о приобретаемой недвижимости. В договоре обязательно указывается общая площадь, количество комнат, особенности планировки, а также цена приобретаемой в ипотеку недвижимости.

/dogovor-kupli-prodazhi-po-ipoteke1.png)

Основные условия

Существует перечень обязательных условий, при отсутствии хотя бы одного из которых документ не будет иметь юридическую силу. Договор обязательно должен содержать наименование документа, информацию обо всех участниках сделки, а также предмет договора. Обязательными пунктами являются полные информационные данные, позволяющие детально идентифицировать всех участников ипотечной сделки.

В документе обязательно прописываются паспортные данные участников, точные адреса их регистрации, а также ИНН. Также указывается полная информация обо всех документах, подтверждающих, что продавец является владельцем имущества (договор дарения, купли-продажи и так далее). Прописывается детальная характеристика предмета осуществляемой сделки — точный адрес, общая площадь имущества, а также наличие возможных обременений. Также указывается цена приобретаемой в ипотеку недвижимости.

Дополнительно в договоре указывается полный перечень всех лиц, которые будут проживать в квартире. Среди важных условий можно выделить указание информации о состоянии квартиры с упоминанием ключевых особенностей планировки, сведений о ремонте и наличии предметов мебели. Также может прилагаться дополнительная справка об отсутствии задолженности по коммунальным платежам.

Дополнительно могут быть указаны сведения о тех, кто несет все расходы по сделке — оплата нотариальных пошлин и так далее.

Источник оплаты и порядок расчетов

В ипотечном договоре обязательно указывается общая сумма, переданная банку до подписания договора. При наличии первоначального взноса в ипотечном договоре купли-продажи обязательно указывается, что часть средств заемщик внес из личных сбережений, а другая часть оплаты предоставляется банком в качестве кредита.

В договоре прописывается процент, который начисляется на общую сумму кредита. Также указываются сведения о полном нахождении приобретаемой квартиры в залоге кредитора (банковской организации).В разделе заключаемых договорных обязательств — “Особенности расчетов между сторонами” указываются данные об общей стоимости залоговой квартиры. Также детально прописываются все этапы выплаты долга.

/dogovor-kupli-prodazhi-po-ipoteke2.png)

Срок действия договора

Договор купли-продажи ипотечной квартиры вступает в силу сразу после момента подписания. При этом в договоре обязательно указываются сроки ипотечного залога, которые действуют до момента окончательного выполнения обязательств между банком и держателем ипотеки.

Права и обязанности сторон

Данный пункт договора является самым объемным. В обязанности продавца входит наличие обязательной страховки объекта ипотеки от всех существующих рисков — повреждения, утраты имущества и так далее. При этом необходимо предоставить копии документов, которые будут подтверждать факт наличия страховки. Дополнительно в договоре прописывается стандартный пункт об обязательном уведомлении кредитора о любых возникающих изменениях условий страховки.

В данном пункте указываются условия, при которых обе стороны могут законно требовать расторжения существующего договора, а также применения штрафных санкций.

Образец заполнения договора

Заключение сделки предполагает обязательное наличие предварительного договора купли-продажи, образец которого представлен ниже.

/dogovor-kupli-prodazhi-po-ipoteke3.png)

Образец предварительного договора купли-продажи квартиры по ипотеке

/dogovor-kupli-prodazhi-po-ipoteke4.png)

/dogovor-kupli-prodazhi-po-ipoteke5.png)

Договор купли продажи с использованием ипотеки Сбербанка

/dogovor-kupli-prodazhi-po-ipoteke6.png)

Основные нюансы и возможные ошибки

Подписывая стандартный договор купли-продажи ипотеки, необходимо учитывать важные нюансы. Важно обращать внимание на цену, которая обозначена в договоре и внимательно изучить пункт, касающийся размера ипотечной ставки. В договоре на приобретение ипотечной недвижимости необходимо предусмотреть следующие нюансы:

- Стандартный порядок расчетов. Необходимо заранее договориться о том, кто понесет дополнительные расходы по ипотечной сделке. Всё дело в том, что в тарифах некоторых стандартных кредитных учреждений предусмотрены дополнительные комиссии за снятие, также перевод денежных средств.

- Также необходимо обратить внимание на срок передачи ипотечной недвижимости. Дату передачи залоговой квартиры необходимо заранее обсудить и указать в документе. Если на момент ипотечной сделки в квартире прописаны иные лица, необходимо указать точные сроки их выписки.

- Важно проверять все введённые данные договора. При совершении любых ошибок при подписании документа он может не пройти государственную регистрацию. Опытные юристы советуют, что договор купли-продажи ипотечной недвижимости необходимо перечитывать несколько раз — чаще всего важная информация, предоставляемая банком, прописывается мелким шрифтом.

В договоре могут встречаться профессиональные термины, значение которых необходимо сразу уточнить у юриста. Следует помнить, что после подписания договора расторгнуть его практически невозможно (сделать это можно только через суд при наличии серьезных нарушений второй стороны — участника подписания договора).

Бланк договора

Договор купли-продажи квартиры, приобретаемой в ипотеку, можно оформить в простой письменной форме, а также в нотариальной. Выбор будет непосредственно зависеть от желания участников сделки и их юридических интересов. При подписании простого письменного договора важно грамотно составлять каждый пункт.

Текст документа может помочь составить нотариус — помощь профессионального специалиста позволит учесть все важные нюансы оформления и правильно заполнить все пункты.

Что такое предварительный договор купли продажи?

Заключение предварительного договора является обязательным при оформлении ипотечной сделки. Всё дело в том, что для сбора документации необходимо время и чтобы ни один из участников договора не смог поменять решение заключается специальный вид договора — предварительный, который также как и основной, имеет собственную юридическую силу.Сразу же после подписания договора обеими сторонами он вступает в силу.

Если нравится – подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Что такое первоначальный взнос

Когда ипотека только появилась на российском рынке, банки выдавали жилищные кредиты без требования первоначального взноса, просто проверяя основные документы, подтверждающие платежеспособность клиента. Но такая практика привела к высокой закредитованности россиян, и возникновению большого числа просроченных кредитов – заемщики не могли правильно оценить свои возможности, и не имели достаточно средств для выплаты ипотеки.

-

Что такое первоначальный взнос

-

Для чего нужен первоначальный взнос по ипотеке

-

Кому платится первоначальный взнос

-

Какой первоначальный взнос нужен для ипотеки в 2023 году

-

От чего зависит размер первоначального взноса

-

Где можно взять средства для первого взноса

-

Есть ли ипотека без первоначального взноса

Впоследствии российские банки перешли на другую схему ипотечного кредитования: они начали требовать от заемщика внесение первоначального взноса (ПВ). Первоначальный взнос по ипотеке – это та сумма, которую заемщик вносит продавцу из собственных средств в качестве оплаты стоимости недвижимости, а оставшуюся часть вносит банк.

Для чего нужен первоначальный взнос по ипотеке

Первый взнос служит одновременно для нескольких целей:

- Для оплаты части стоимости приобретаемого жилья, чтобы уменьшить сумму оформляемого кредита.

- Для подтверждения финансовой дисциплины и платежеспособности заемщика. Часто наличие ПВ является обязательным условием для получения ипотеки.

Не стоит путать первый взнос и задаток. Задаток – это средство обеспечения договоренности по сделке между продавцом и покупателем, а вот первоначальный взнос – это договоренность между покупателем и банком, который предоставляет ипотечный кредит.

Кому платится первоначальный взнос

Многие заемщики ошибочно полагают, что деньги из первого взноса идут банку, но это не так. Внесенные клиентом денежные средства переходят продавцу, и если деньги были переданы до оформления ипотеки, то он подтверждает получение этой суммы перед банком специальной распиской.

Если же предполагается внесение первоначального взноса именно в процессе выдачи кредита и оформления сделки купли-продажи, то схема будет другая. Покупатель приносит выписку по счету, подтверждающую наличие у него достаточного количества денег для внесения первого взноса, либо приносит их наличными, и передает продавцу уже на сделке. Оставшуюся часть за жилье вносит банк за счет кредитных средств.

Какой первоначальный взнос нужен для ипотеки в 2023 году

Не существует фиксированного размера минимального первоначального взноса, который обязательно нужно сделать заемщику для получения ипотеки. Каждый банк самостоятельно определяет размер первого взноса по своим программам, причем для разных категорий граждан они могут меняться.

Исключением являются программы с государственной поддержкой, которые предоставляются определенным категориям граждан. Там размер минимального первого взноса определен федеральными законами, и банк не может их поменять.

От чего зависит размер первоначального взноса

- От банка и его внутренней политики;

- От выбранной кредитной программы – на новостройку, на вторичное жилье, на строительство и т.д.;

- От категории заемщика – зарплатный клиент, новый клиент, бюджетник и т.д.;

- От наличия мер государственной поддержки по ипотеке;

- От специальных предложений, например, от застройщика.

Как правило, банк требует внесения от 20% до 30% от общей стоимости объекта недвижимости. Чем больше заемщик делает первый взнос, тем выше вероятность одобрения кредитной заявки, ниже процентная ставка и меньше конечная переплата, которую заемщику придется сделать

Давайте на примере посмотрим, какой первоначальный взнос нужно будет сделать при обращении в Сбербанк:

- Ипотека на вторичное жилье и комнату – первый взнос не менее 10% от стоимости жилья;

- Ипотека на новостройку – от 15%;

- Семейная ипотека – от 15%;

- Ипотека с господдержкой в новостройке – от 15%;

- Ипотека для IT-специалистов – от 15%;

- Ипотека на строительство дома – от 25%;

- Ипотека на загородную недвижимость и землю – от 25%;

- Ипотека по двум документам – от 15%;

- Молодежная ипотека – от 10%;

- Дальневосточная ипотека – от 15%;

- Военная ипотека – от 15%;

- Ипотека для самозанятых – от 15%;

- Ипотека на гараж, машино-место или кладовую – от 25%;

- Ипотека для иностранных граждан – от 20%;

- Ипотека по программе реновации – от 15%.

Как посчитать, сколько именно денег нужно внести? Для этого удобно использовать онлайн-калькуляторы, которые есть на сайте каждого банка, занимающегося выдачей ипотечных кредитов. Вам нужно будет выбрать программу и указать стоимость недвижимости, на основе этого программа сама рассчитает сумму, которая вам понадобится для первого взноса.

Где можно взять средства для первого взноса

Чаще всего люди методично копят в течение нескольких месяцев или лет, все зависит от размера их заработной платы. Можно открыть вклад или просто счет, и ежемесячно перечислять на него часть зарплаты, премии или иных доходов.

Кроме того, для оплаты первоначального взноса можно использовать средства материнского капитала, который с 1 февраля 2023 года был проиндексирован. Также можно использовать другие меры поддержки со стороны государства: выплаты по программе молодая семья, жилищные сертификаты и т.д. Причем все эти способы можно комбинировать между собой.

Есть ли ипотека без первоначального взноса

Бывают ситуации, когда семья не имеет собственного жилья, проживает в съемной квартире и не имеет достаточно доходов для долгого и методичного откладывания денег на первоначальный взнос, а купить собственную квартиру очень хочется. Есть ли варианты для получения ипотеки без первоначального взноса?

Да, есть сразу несколько вариантов, как можно обойтись без длительного накопления:

- Внесение материнского капитала. В 2023 году его размер может составлять до 775.628 рублей, и всю эту сумму или частично можно использовать в качестве первого взноса. Практически все крупные банки принимают маткапитал в качестве ПВ.

- Оформление ипотеки под залог недвижимости. Причем недвижимость может принадлежать не только самому заемщику, но и его близким родственникам. Банк оформит эту недвижимость в качестве залога, и не будет требовать первый взнос. Например, в банке Уралсиб можно оформить кредит под залог недвижимости под ставку от 11,99% в год, в Сбербанке – от 11,7% в год, в ПСБ – от 10,7%.

- Поиск специальных предложений. Например, некоторые застройщики готовы предложить покупателям акцию по покупке жилья без первого взноса, с учетом внесения другого жилья по программе трейд-ин, или обязательства погасить долг в течение короткого промежутка времени. Например, при покупке квартиры от компании ПИК можно купить квартиру в ипотеку, и получить деньги за первый взнос в виде кэшбэка.

- Сочетание ипотеки и потребительского кредита. Такая практика есть, к примеру, в Росбанке – здесь можно получить потребительский кредит на первый взнос под ставку от 0,9% годовых и ипотеку от 4,95% годовых. Минус заключается в том, что заемщику придется платить одновременно два платежа.

Очень редко, но все же бывают в некоторых банках специализированные программы ипотеки, которые выдаются всем желающим без внесения первого взноса. По ним всегда сильно завышены процентные ставки (при среднерыночной ставке в 10-11% годовых они могут достигать до 20% в год), а также есть более жесткие требования к самим заемщикам.

Для банка выдача ипотеки без первого взноса – это большой риск, особенно в текущих рыночных условиях. Поэтому большинство крупных банков не одобряют заявки, по которым заемщик не может внести личные средства или средства федеральной поддержки.

Частые вопросы

Входит ли первоначальный взнос в одобренную сумму ипотеки?

Да, в кредитном договоре будет указана сумма кредита, и в неё уже будет включен вносимый заемщиком первый взнос.

Размер первоначального взноса по ипотеке в 2023 году?

Размер необходимого первого взноса зависит от требований конкретного банка и выбранной вами программы. В некоторых банках можно внести 10% от стоимости жилья, другие потребуют минимум 15-20%.

Можно ли обойтись без первоначального взноса?

Да, есть ряд ипотечных программ, по которым не требуется внесение личных средств заемщика. Банк может выдать ипотеку под залог имеющегося жилья, либо принять в качестве первого взноса средства материнского капитала или других выплат.