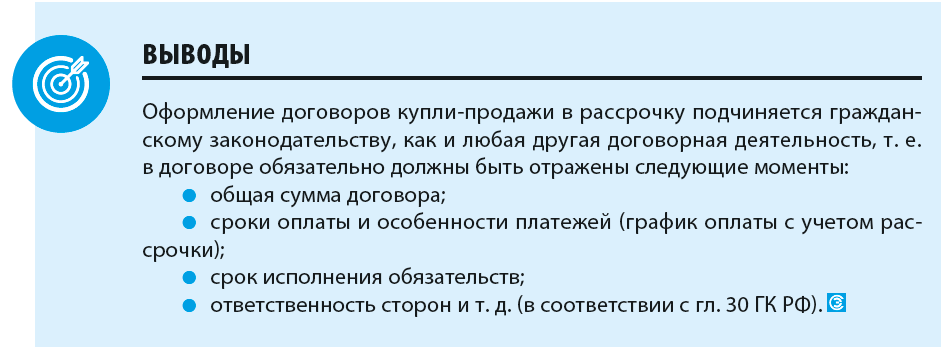

Образец договора купли-продажи с рассрочкой платежа весьма актуален, потому что гражданским законодательством не устанавливаются самостоятельные правила составления и заключения таких договоров. Это порождает практические ошибки и может повлечь срыв сделки, особенно если ее предметом выступает недвижимость.

Особенности купли-продажи с отсрочкой платежа

Сделка по купле-продаже какого-либо имущества в кредит (т. е. с отсрочкой платежа), как и всякая иная, обладает рядом индивидуальных особенностей, которые подчиняются нормам Гражданского кодекса о продаже товара в кредит. К таковым в том числе относятся следующие характеристики:

- помимо общих обязательных условий для всех сделок по продаже имущества, в отношении данных видов договоров предусмотрены дополнительные существенные условия — ст. 488 ГК РФ;

- в случае невнесения очередного платежа в срок покупатель признается удерживающим чужие денежные средства, за что несет ответственность — ст. 395 ГК РФ;

- продавец в случае невнесения платы (ее части) покупателем имеет право расторгнуть сделку, возвратив полученную часть средств — ст. 328 ГК РФ.

В остальной части договор купли-продажи с отсрочкой платежа должен отвечать общим требованиям о купле-продаже.

Как составить договор купли-продажи автомобиля с условием о рассрочке платежа, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как пробить кассовый чек при оплате товара покупателем в рассрочку, читайте здесь.

Договор купли-продажи в рассрочку: условия, образец

На основании п. 3 ст. 489 и п. 5 ст. 488 ГК РФ главным отличительным условием договора в рассрочку (что в силу ст. 489 ГК РФ является частным случаем продажи в кредит) является способ защиты прав продавца в виде нахождения переданной, но не оплаченной в полном объеме вещи у него в залоге. В силу указанных норм вещь находится в залоге по умолчанию, однако договором можно предусмотреть и иное. В любом случае лучше согласовать данное условие письменно в самом договоре с учетом положений § 3 Главы 23 ГК РФ.

Исходя из положений п. 1 ст. 489 и иных норм Главы 30 ГК РФ существенными условиями договора купли-продажи с рассрочкой платежа являются:

- наименование и индивидуализирующее описание товара, указание его количества;

- стоимость передаваемого имущества;

- суммы платежей, их количество, сроки и периодичность.

Их несогласование влечет незаключенность договора.

Кроме того, желательно указать способ оплаты, момент перехода права собственности, ответственность сторон.

С образцом договора купли-продажи с рассрочкой платежа можно ознакомиться непосредственно на нашем сайте.

Скачать образец

Скачать образец

Как рассчитать НДФл при продаже квартиры в рассрочку, читайте в этом материале.

Итоги

В заключение отметим, что рассрочка платежа — лишь одно из условий договора купли-продажи, подчиняющегося общим нормам о продаже товара. При этом сделки с рассрочкой имеют некоторые отличительные особенности, связанные с особым порядком оплаты покупателем полученного имущества, а также нахождением данного имущества (по общему правилу) в залоге у предыдущего собственника.

Оформление договоров купли-продажи

Особенности оплаты в рассрочку

Отражение продаж в рассрочку в торговой организации

Компании продают свои товары в рассрочку по разным причинам. Самая распространенная из них — затруднительное финансовое положение компании-покупателя. В таком случае, как правило, компания-покупатель обращается к поставщику с просьбой «пойти навстречу» и предоставить возможность приобрести товар в рассрочку.

Некоторые компании-поставщики используют контрактацию в рассрочку в качестве поощрительной меры для добросовестных контрагентов. В таком случае компания-покупатель временно высвобождает денежные средства из оборота, что позволяет пустить их на иные нужды компании.

Оформление продажи в рассрочку подчиняется гражданскому законодательству, аналогично любой другой сделке по продаже. Таким образом, в любом случае оформлению подлежит договор купли-продажи. Единственное исключение — это то, что договором купли-продажи предусмотрена оплата товара в рассрочку.

Особенности оформления договора купли-продажи

В соответствии с гл. 30 Гражданского кодекса РФ (далее — ГК РФ) по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

К сведению

Договор может быть заключен на куплю-продажу товара, который есть в наличии у продавца в момент заключения договора, а также товара, который будет создан или приобретен продавцом в будущем.

Продавец обязан передать покупателю товар, предусмотренный договором купли-продажи, а также одновременно с передачей товара — необходимые документы (технический паспорт, сертификат качества, инструкцию по эксплуатации и т. д.).

В договоре купли-продажи обязательно должен быть предусмотрен срок исполнения обязанности передать товар.

Договор купли-продажи признается заключенным с условием его исполнения к строго определенному сроку, если из договора ясно вытекает, что при нарушении срока его исполнения покупатель утрачивает интерес к договору. Продавец вправе исполнять такой договор до наступления или после истечения определенного в нем срока только с согласия покупателя.

Обязанность продавца передать товар покупателю считается исполненной в момент:

• вручения товара покупателю или указанному им лицу, если договором предусмотрена обязанность продавца по доставке товара;

• предоставления товара в распоряжение покупателя, если товар должен быть передан покупателю или указанному им лицу в месте нахождения товара. Товар считается предоставленным в распоряжение покупателя, когда к сроку, предусмотренному договором, товар готов к передаче в надлежащем месте и покупатель в соответствии с условиями договора осведомлен о готовности товара к передаче.

Товар не признается готовым к передаче, если он не идентифицирован для целей договора путем маркировки или иным образом.

Если продавец отказывается передать покупателю проданный товар, покупатель вправе отказаться от исполнения договора купли-продажи. Если продавец не передает или отказывается передать покупателю относящиеся к товару принадлежности или документы, которые он должен передать в соответствии с законом, иными правовыми актами или договором купли-продажи (п. 2 ст. 456 ГК РФ), покупатель вправе назначить ему разумный срок для их передачи.

В случае, когда принадлежности или документы, относящиеся к товару, не переданы продавцом в указанный срок, покупатель вправе отказаться от товара.

Количество товара, подлежащего передаче покупателю, указывается в договоре купли-продажи в соответствующих единицах измерения или в денежном выражении.

Если продавец передал в нарушение договора купли-продажи покупателю меньшее количество товара, чем определено договором, покупатель вправе, если иное не предусмотрено договором, либо потребовать передать недостающее количество товара, либо отказаться от переданного товара и от его оплаты, а если товар оплачен — потребовать возврата уплаченной денежной суммы.

Если продавец передал покупателю товар в количестве, превышающем указанное в договоре купли-продажи, покупатель обязан известить об этом продавца. В случае, когда в разумный срок после получения сообщения покупателя продавец не распорядится соответствующей частью товара, покупатель вправе, если иное не предусмотрено договором, принять весь товар.

Качество товара, который продавец передает покупателю, должно соответствовать указанному в договоре купли-продажи.

Если в договоре купли-продажи нет условий о качестве товара, продавец обязан передать покупателю товар, пригодный для целей, для которых товар такого рода обычно используется.

Если покупатель при заключении договора сообщил продавцу, с какой конкретной целью он покупает товар, продавец обязан передать покупателю товар, пригодный для использования в соответствии с этими целями.

Законом может быть предусмотрена обязанность определять срок, по истечении которого товар считается непригодным для использования по назначению (срок годности). Товар, на который установлен срок годности, продавец обязан передать покупателю с таким расчетом, чтобы он мог быть использован по назначению до истечения срока годности, если иное не предусмотрено договором.

Если недостатки товара не были оговорены продавцом, покупатель, которому передан товар ненадлежащего качества, вправе по своему выбору потребовать от продавца:

• соразмерно уменьшить покупную цену;

• безвозмездно устранить недостатки товара в разумный срок;

• возместить свои расходы на устранение недостатков товара.

В случае если требования к качеству товара нарушены существенно (обнаружены неустранимые недостатки, недостатки, которые не могут быть устранены без несоразмерных расходов или затрат времени, или они выявляются неоднократно, либо проявляются вновь после их устранения, др.), покупатель вправе по своему выбору:

• отказаться от исполнения договора купли-продажи и потребовать возврата уплаченных за товар денег;

• потребовать заменить товар ненадлежащего качества товаром, соответствующим договору.

Продавец отвечает за недостатки товара, если покупатель докажет, что недостатки товара возникли до его передачи покупателю или по причинам, возникшим до этого момента. В отношении товара, на который продавцом предоставлена гарантия качества, продавец отвечает за недостатки товара, если не докажет, что недостатки товара возникли после его передачи покупателю вследствие нарушения покупателем правил пользования товаром или его хранения, либо действий третьих лиц, либо непреодолимой силы.

Покупатель обязан принять переданный ему товар, за исключением случаев, когда он вправе потребовать замены товара или отказаться от исполнения договора купли-продажи, и оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено правовыми актами или договором купли-продажи.

Если договором купли-продажи не предусмотрена рассрочка оплаты товара, покупатель обязан уплатить продавцу цену переданного товара полностью.

Если покупатель своевременно не оплачивает переданный в соответствии с договором купли-продажи товар, продавец вправе потребовать оплаты товара и уплаты процентов.

В случаях, когда продавец в соответствии с договором купли-продажи обязан передать покупателю не только товары, которые покупателем не оплачены, но и другие товары, продавец вправе приостановить передачу этих товаров до полной оплаты всех ранее переданных товаров, если иное не предусмотрено законом, иными правовыми актами или договором.

Особенности оформления договора купли-продажи с рассрочкой

Согласно ст. 489 ГК РФ договор о продаже товара в кредит с условием о рассрочке платежа считается заключенным, если в нем наряду с другими существенными условиями договора купли-продажи указаны цена товара, порядок, сроки и размеры платежей.

Если покупатель не производит в установленный договором срок очередной платеж за проданный в рассрочку и переданный ему товар, продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара, за исключением случаев, когда сумма платежей, полученных от покупателя, превышает половину цены товара.

Если продавец не исполняет свою обязанность и не передает товар, сторона, на которой лежит встречное исполнение (например, оплата), вправе приостановить исполнение своего обязательства или отказаться от исполнения этого обязательства и потребовать возмещения убытков.

Если свои обязанности не выполняет покупатель — не оплачивает переданный ему товар в установленный договором срок и иное не предусмотрено договором купли-продажи, на просроченную сумму начисляются проценты со дня, когда по договору товар должен был быть оплачен, до дня оплаты товара покупателем.

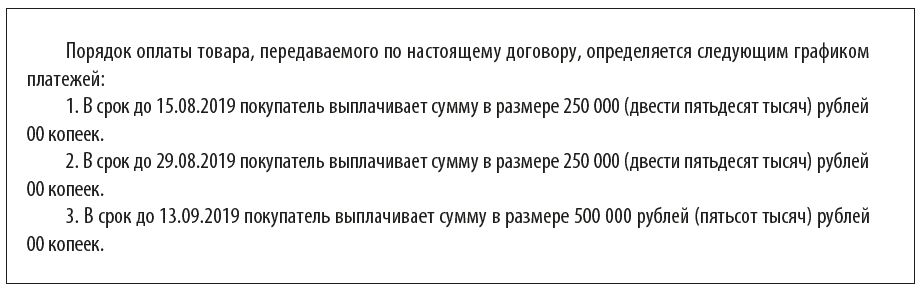

Основные аспекты договора купли-продажи, предполагающего оплату с рассрочкой платежей:

1) указание полной стоимости товара, например:

2) порядок оплаты, например:

3) сроки и размеры платежей, например:

На что обратить внимание при оформлении договора с рассрочкой платежа?

При оформлении договора с рассрочкой платежа необходимо отслеживать:

1. Благонадежность и платежеспособность, финансовое состояние контрагента.

В любом случае при заключении договора есть риски неоплаты товара покупателем. Это приводит к появлению дебиторской задолженности, иногда безнадежной.

Чтобы снизить такие риски, до заключения договора необходимо проверить контрагента на благонадежность и платежеспособность. Это особенно важно, если организация планирует заключить договор с новым партнером.

В первую очередь рекомендуется выяснить, нет ли признаков «фирмы-однодневки» и обратить внимание на следующие моменты:

• организационно-правовая форма. По данным статистики, наибольшая вероятность столкнуться с фирмой-однодневкой с организационно-правовой формой ООО (общество с ограниченной ответственностью). Однако если потенциальная компания-партнер организована как ООО и это единственный критерий, требующий внимания, это вовсе не означает, что анализируемая компания неблагонадежна — проверять контрагента необходимо комплексно, по нескольким направлениям одновременно;

• размер уставного капитала. Минимальный размер уставного капитала в соответствии с законодательством РФ — 10 000 руб. Если размер уставного капитала контрагента выше минимально допустимого значения, это положительно характеризует компанию-контрагента;

К сведению

В подавляющем большинстве случаев компании с уставными капиталами более 10 000 руб. не являются однодневками.

• дата регистрации компании. Чем старше компания, тем меньше вероятность ее неожиданной ликвидации;

• телефоны. С помощью различных телефонных баз данных можно проверить, сколько компаний зарегистрировано на конкретный телефонный номер. Безусловно, если компаний с одинаковым телефоном много, это повод задуматься и уточнить информацию у потенциального контрагента;

• юридический адрес компании. Процедура аналогична проверке телефонного номера — необходимо убедиться, что данный юридический адрес не является адресом массовой регистрации компаний;

• соответствие ОКВЭД (Общероссийскому классификатору видов экономической деятельности) выполняемых работ, оказываемых услуг, выпускаемой продукции, т. е. фактической деятельности компании;

• вероятность банкротства. Чтобы ее оценить, как правило, анализируют показатели ликвидности, финансовой устойчивости, рентабельности и коэффициенты оборачиваемости в динамике за несколько периодов. Сравнивая расчетные показатели с нормативными, можно судить об общем финансовом состоянии компании.

При подобном анализе особое внимание необходимо, безусловно, уделять показателям, характеризующим платежеспособность компании-партнера, от которой зависит своевременность оплаты и, что не менее важно, в полном размере.

Некоторая информация о потенциальных партнерах есть в свободном доступе: на сайте компании, на сайте Федеральной налоговой службы (ФНС), в органах статистики, ЕГРЮЛ (Единый государственный реестр юридических лиц) и т. д.

Кроме того, на этапе предконтрактной работы можно запросить документы, необходимые для анализа, непосредственно у потенциального партнера. Как правило, к таким просьбам компании относятся с пониманием.

2. Правильность оформления реквизитов:

• полное и сокращенное наименование;

• кто подписывает договор, есть ли у него право подписи (устав, доверенность, др.);

• юридические адреса, ИНН (идентификационный номер налогоплательщика);

• банковские реквизиты и др.

3. Правильность оформления самого договора:

• дата составления договора;

• номер договора;

• подписи и печати сторон (можно предусмотреть проставление подписей на каждом листе договора во избежание подмены страниц) и т. д.

4. Основные аспекты договора:

• преамбула. Как правило, в преамбуле указывают наименование договора (договор поставки, договор купли-продажи, договор аренды и т. д.), номер договора, дату и место заключения договора, а также стороны договора.

Что касается сторон договора, наименования юридических лиц указываются в полном виде с организационно-правовой формой и полным наименованием (например: Общество с ограниченной ответственностью «Альфа»).

Также необходимо точно указать должность, фамилию, имя, отчество лица, подписывающего договор, а также наименование документа, из которого следуют его полномочия на подписание договоров (устав, доверенность, др.);

• предмет договора. Договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора, которыми являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение (ст. 432 ГК РФ).

Под предметом договора понимаются действия (или бездействие), которые должна совершить обязанная сторона (или соответственно воздержаться от их совершения). Например, предметом договора подряда являются действия подрядчика по выполнению определенной заданием работы и сдаче ее результата заказчику и соответственно действия заказчика по принятию результата работы и его оплате (ст. 702 ГК РФ), договора купли-продажи — передача вещи (товара) в собственность от одной стороны (продавец) другой стороне (покупателю) при обязательстве покупателя принять эту вещь или товар и уплатить за него определенную денежную сумму (ст. 454 ГК РФ).

Неотъемлемой частью предмета договора является объект договора, который является целью, для достижения которой и заключается договор. Объектом договора может быть:

– вещь (товар) (п. 1 ст. 454 ГК РФ);

– имущество (п. 1 ст. 583 ГК РФ);

– недвижимое имущество (п. 1 ст. 549 ГК РФ);

– услуга (п. 1 ст. 779 ГК РФ);

– деньги или другие вещи, определенные родовыми признаками (п. 1 ст. 807 ГК РФ);

– результат определенной работы (п. 1 ст. 702 ГК РФ) и др.;

• сумма договора, порядок оплаты, сроки и размеры платежей (при оплате в рассрочку);

• сроки поставки товаров, выполнения работ, оказания услуг;

• права и обязанности сторон;

• ответственность сторон (штрафные санкции и возмещение убытков);

• форс-мажорные обстоятельства (обстоятельства непреодолимой силы).

В соответствии с письмом Роскомторга от 09.11.1995 № 1-1492/32-21 «О рекомендациях по составлению договоров» при формулировании условий об обстоятельствах, освобождающих от ответственности (так называемых форс-мажорных оговорок), следует учитывать последствия той или иной формулировки — это может быть как снижение, так и повышение имущественной ответственности стороны договора;

Обратите внимание!

Если в договоре предусмотрен конкретный перечень обстоятельств, наступление которых освобождает от ответственности при нарушении обязательств, арбитражные суды, как правило, принимают решения о взыскании убытков, явившихся следствием обстоятельств, находившихся вне контроля, если они не предусмотрены перечнем, представленным в договоре.

• порядок разрешения споров.

• заключительные положения (срок действия договора, возможность пролонгирования или внесения дополнений в договор, момент начала действия договора и проч.).

Договор может включать и другие разделы, такие как понятия (термины, сокращения); технические условия; гарантийные обязательства; антикоррупционная оговорка; контроль качества; приемка работ; упаковка; маркировка и проч.

Пример оформления договора купли-продажи с рассрочкой платежа можно скачать на «Сервисе форм» (код доступа — на с. 1)..

Продажа в рассрочку торговой организацией

Многие торговые организации для привлечения клиентов продают товары в кредит или рассрочку. Кредит или рассрочка могут быть оформлены либо самостоятельно торговой организацией, либо с привлечением кредитной организации (банка).

Если торговая компания работает напрямую с клиентами, она оформляет договор кредита (рассрочки) и получает с клиента в соответствии с графиком погашения денежные средства частями за приобретенный товар.

Во втором случае привлекается банк, который и оказывает услуги торговой организации (банк в таком случае берет вознаграждение за предоставление услуги). Как правило, перечисляя торговой организации деньги за приобретенный покупателем товар, банк уменьшает данную сумму на размер своего вознаграждения.

Также банк заключает кредитный договор с покупателем, по которому банк оплачивает магазину стоимость товара (за вычетом вознаграждения), а покупатель в соответствии с графиком платежей погашает свою задолженность перед банком (с учетом процентов за пользование средствами банками).

Отражая такие операции в бухгалтерском учете, необходимо помнить, что вне зависимости от полученных фактически денежных средств выручку необходимо отразить в полном объеме — в соответствии с п. 6.2 ПБУ 9/99[1] при продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности.

Пример

Торговое предприятие ООО «Электрика» продало покупателю в рассрочку (без участия кредитной организации) светильник за 100 000 руб. (в том числе НДС — 20 000,00 руб.).

Первоначальный взнос покупателя за светильник составляет 19 000,00 руб. Остальные взносы уплачиваются ежемесячно — по 9000 руб. в течение 9 месяцев ((100 000,00 – 19 000,00) / 9 мес.).

В соответствии с учетной политикой для целей бухгалтерского учета товары отражаются по продажным ценам. Торговая наценка — 20 %, в стоимостном выражении это 20 000 руб.

Рассмотрим основные бухгалтерские проводки, которые необходимо провести торговой организации:

• Дебет счета 50 «Касса» Кредит счета 90 субсчет 1 «Выручка» — 19 000 руб. — отражена выручка в размере первоначального взноса от стоимости товара, которые покупатель внес в кассу наличными денежными средствами;

• Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 субсчет 1 «Выручка» — 81 000 руб. — отражена стоимость товара, которую должен оплатить покупатель в рассрочку, за вычетом первоначального взноса;

• Дебет счета 90 субсчет 2 «Себестоимость продаж» Кредит счета 41 «Товары» — 100 000 руб. — списана стоимость реализованного покупателю товара;

• Дебет счета 90 субсчет 2 «Себестоимость продаж» Кредит счета 42 «Торговая наценка» — 20 000,00 руб. (сторно торговой наценки на реализованный товар);

• Дебет счета 90 субсчет 3 «Налог на добавленную стоимость» Кредит счета 68 субсчет 2 «Расчеты по НДС» — 20 000 руб. — начислен НДС 20 %;

• Дебет счета 008 «Обеспечения обязательств и платежей полученные» — 81 000 руб. — отражена стоимость товара, реализованного в рассрочку;

К сведению

Счет 008 «Обеспечения обязательств и платежей полученные» предназначен для обобщения информации о наличии и движении полученных гарантий в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных под товары, переданные другим организациям (лицам)[2]. Суммы обеспечений, учтенные на счете 008, списываются по мере погашения задолженности.

Ежемесячные платежи в счет погашения рассрочки оформляются проводками:

Дебет счета 50 «Касса» Кредит счета 62 «Расчеты с покупателями и заказчиками» — 9000 руб. — отражаются ежемесячные платежи, поступающие от покупателя в кассу компании в счет погашения задолженности.

Стоимость товара через 9 месяцев, когда покупатель погасил задолженность в полном объеме, списывается проводкой:

Кредит счета 008 «Обеспечения обязательств и платежей полученные» — 81 000 руб.

Оформление рассрочки в первую очередь выгодно покупателю, так как он получает товар сразу до полной его оплаты, при этом не переплачивает, как, например, в случае с приобретением товара в кредит.

Рассрочку можно рассматривать как некую помощь покупателю, который находится в финансово-затруднительной ситуации и не может оплатить всю стоимость товара единовременно.

В то же время рассрочку применяют в качестве бонуса для благонадежных покупателей. Например, некоторые компании ведут рейтинг покупателей и для тех из них, кто всегда своевременно исполняет сои обязательства или приобретает товары большими партиями, представляют возможность воспользоваться бонусами — скидками, увеличенной гарантией или рассрочкой.

[1] Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина России от 06.05.1999 № 32н.

[2] См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н.

Статья опубликована в журнале «Справочник экономиста» № 11, 2019.

В каждом договоре указывается срок исполнения обязательств, либо порядок его определения. В ряде случаев эти моменты регулируются напрямую законом. Стороны могут изменить условия договора, в том числе об исполнении текущего обязательства или о погашении задолженности. Для этого можно оформить двустороннее соглашение.

Рассрочку можно дать по задолженности любого вида. Это может быть просрочка по услугам ЖКХ, долг по кредиту или займу, по другим обязательствам. Стороны могут оформить соглашение о погашении долга с графиком платежей, для каждого из которых будет определена точная дата. О том, как правильно составить документ, читайте ниже.

Зачем оформляется соглашение о рассрочке по обязательствам

Рассрочка — это один из способов изменения условий договора и обязательств. Стороны договариваются о новых правилах и сроках платежей, подтверждают это соглашением. После этого нужно соблюдать условия погашения задолженности, предусмотренные документом. При нарушении обязательств могут применяться меры ответственности по договору и по закону.

Соглашение о рассрочке погашения задолженности меняет условия исполнения обязательств по первоначальному договору

В соглашении нужно указать период просрочки, общую сумму задолженности, размер каждого платежа и дату его внесения. Также стороны могут изменить и иные условия обязательств. По кредитным каникулам, утвержденным законами, рассрочку можно получить без оформления соглашения. Также по заявлению должника рассрочку по выплатам может дать суд.

Рассрочка заключается в перераспределении платежей по договору на определенный срок. Например, если договором займа был предусмотрен единовременный возврат долга в сумме 100 000 рублей, можно договориться о рассрочке выплат по 10 000 рублей в месяц. Даты передачи каждой части задолженности можно указать прямо в соглашении или в отдельном графике.

Предоставление рассрочек возможно по любым видам договоров и сделок. Договориться о поэтапном и частичном погашении задолженности можно:

- по кредитам и займам (например, по программе кредитных каникул, при реструктуризации);

- по жилищно-коммунальным платежам (например, соглашение о рассрочке долга по ЖКХ можно заключить с управляющей компанией);

- по договорам между юридическими лицами (например, по договору поставки или оказания услуг);

- по частным займам (например, стороны могут оформить новую расписку или дополнительное соглашение).

Изменить условия погашения долга можно только с согласия обеих сторон. Это подтверждается подписями в соглашении. Нельзя заставить кредитора дать рассрочку, так как это его право, а не обязанность.

Но есть ряд исключений, когда должнику могут рассрочить выплаты без согласия второй стороны. Например, это может быть рассрочка по определению суда, кредитные каникулы по федеральным законам.

Рассрочку можно сочетать с другими изменениями условий первоначального договора. Например, в соглашении можно указать еще и об отсрочке по платежам на определенный период (например, на 3 месяца). Пока действует отсрочка, должник временно не будет платить по обязательствам. Когда она истечет, нужно вносить платежи по условиям рассрочки.

Когда можно оформить соглашение

Есть несколько вариантов предоставления рассрочки по обязательствам. Это может быть:

- условие о поэтапном погашении долга в первоначальном договоре — по сути, таковым является кредитный договор с графиком платежей;

- соглашение о рассрочке до наступления срока возврата задолженности — например, должник может заранее обратиться с просьбой об изменении даты исполнения обязательств, если столкнулся с финансовыми проблемами;

- соглашение после пропуска сроков возврата денег, но до начала взыскания — в данном случае рассрочка будет являться способом досудебного урегулирования спора;

- мировое соглашение о рассрочке в ходе судебного разбирательства, во время исполнительного производства — чтобы документ вступил в силу, его нужно передать на утверждение суда.

При досудебном урегулировании спора стороны могут оформлять разные документы. Например, для заключения соглашения об урегулировании задолженности между юр. лицами сначала могут оформляться акты сверки взаиморасчетов. Физические лица могут оформить акт о частичном возврате денег до подписания соглашения на рассрочку по остатку задолженности.

Судебная рассрочка

После вынесения решения о взыскании долга суд может предоставить рассрочку по ходатайству (заявлению) ответчика. Для этого нужно подтвердить, что единовременное погашение задолженности невозможно по уважительным причинам. Таким обстоятельством может быть увольнение по ликвидации или сокращению штатов, длительная болезнь и т.д.

Сумма ежемесячного платежа определяется судом исходя из финансового, семейного и имущественного положения сторон. Если кредитор не согласен с доводами ответчика, он может представить возражения. Суд учтет их при рассмотрении заявления и вынесении определения.

Что указать в содержании документа

В законах указаны только общие правила оформления договоров и соглашений. Большинство условий стороны могут устанавливать и менять на свое усмотрение. Если обсуждается вопрос о рассрочке, для подготовки соглашения нужно:

- согласовать точную сумму задолженности;

- определить период времени, на который будет действовать рассрочка;

- согласовать даты перечисления (передачи) каждой части долга;

- определить сумму, которую должник будет перечислять каждый месяц или в иной период времени.

Также в соглашении могут быть указаны и другие условия возврата долга. Например, стороны могут изменить порядок передачи денежных средств, указать штрафные санкции за нарушение обязательств.

Как определить и проверить сумму задолженности

Чтобы договориться о рассрочке по задолженности, сначала нужно согласовать ее сумму. Если должник будет не согласен с расчетом и не признает часть обязательств, то кредитор может отказать в изменении условий погашения долга. Сумма задолженности на момент оформления соглашения может включать:

- основной долг по обязательству;

- проценты за пользование деньгами по ставке, указанной в договоре или законе;

- неустойка и иные штрафные санкции, если на момент заключения соглашения уже допущена просрочка по возврату долга;

- дополнительные начисления, предусмотренные договором.

Соглашение о рассрочке может стать доказательством для восстановления срока исковой давности. Это возможно, если должник в документе письменно признает наличие долга в определенной сумме (ст. 206 ГК РФ). Кредитор можно специально согласиться на поэтапный возврат задолженности, чтобы восстановить свое право на подачу иска.

Условия погашения долга по рассрочке

В соглашении нужно описать правила предоставления рассрочки. В документе можно указать:

- равные или неравные суммы каждого платежа (например, по 5 000 рублей в первые 10 месяцев, после чего ежемесячно по 10 000 рублей);

- разную периодичность погашения задолженности (например, каждую неделю или ежемесячно);

- способ передачи денежных средств (перечислением на карточку, наличными и т.д.);

- особенности начисления процентов при погашении долга по рассрочке (например, можно увеличить или уменьшить процентную ставку, по сравнению с первоначальным договором).

Соглашение сторон о выплате долга является двусторонним документом. Согласие на рассрочку подтверждает как должник, так и кредитор по обязательству.

Ответственность за нарушение сроков возврата долга

Соглашаясь на рассрочку, кредитор идет навстречу должнику. Чтобы защитить себя на случай невозврата задолженности, он может указать в соглашении неустойку или единовременный штраф за нарушение сроков по каждому платежу. Штрафные санкции могут быть выше, чем это предусматривалось первоначальным договором.

Нужно ли заверять у нотариуса

Почти для всех гражданских договоров не требуется обязательное нотариальное удостоверение. Стороны могут сами договориться об этом, определить порядок распределения расходов на услуги нотариуса. Но если первоначальный договор был удостоверен через нотариат, это требование распространяется и на все дополнительные соглашения к нему.

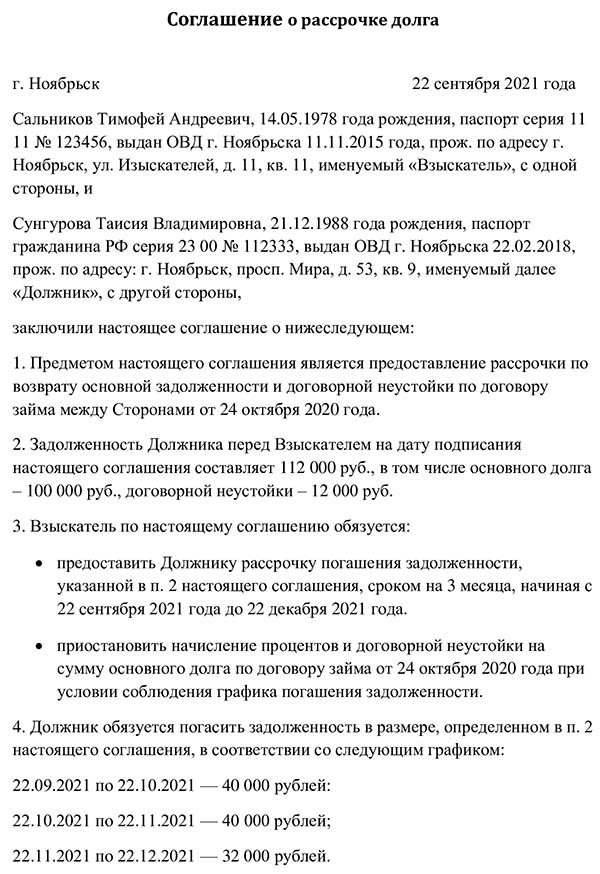

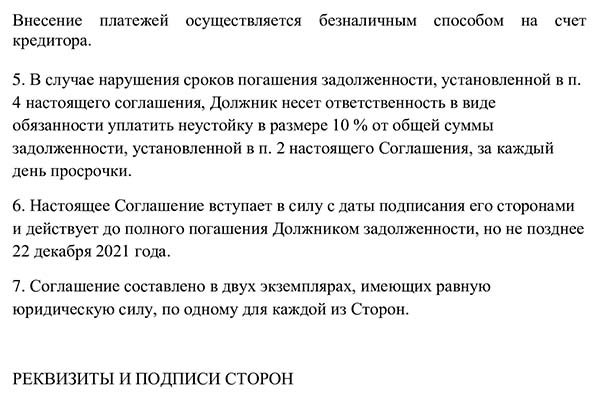

Образец соглашения о рассрочке погашения задолженности

Предлагаем скачать типовой образец соглашения о рассрочке задолженности и пример заполнения бланка. Если вам нужна помощь в подготовке и согласовании документа, обращайтесь к нашим юристам. В тексте соглашения нужно указать:

- дату, место оформления;

- сведения о сторонах, либо их представителях по доверенности;

- суть основного обязательства (краткое описание условий первоначального договора);

- сумма задолженности, подтвержденная сторонами;

- условия погашения долга по рассрочке (суммы, даты и т.д.);

- меры ответственности за неисполнение обязательств;

- дополнительные условия и обязательства сторон;

- подписи.

К соглашению можно оформить дополнительные приложения. Например, при длительной рассрочке с большим количеством платежей лучше подготовить отдельный график. Там будет таблица или текст с указанием суммы и даты внесения каждой выплаты по долгу.

Соглашение о рассрочке долга

Особенности предоставления рассрочки по кредитным каникулам

Заемщик по кредиту может получить рассрочку по программе реструктуризации или по кредитным каникулам. На данный момент есть два варианта каникул, предусмотренных федеральным законодательством. Например, ипотечные каникулы действуют уже несколько лет, допускают получение отсрочки или рассрочки на срок до 6 месяцев. С сентября 2022 года льготным периодом по всем видам кредитов и займов могут воспользоваться мобилизованные, члены их семей.

Если заемщик обращается за каникулами в силу закона, применяются следующие правила:

- в тексте заявления в банк нужно указать вариант льготного периода, который интересен заемщику (например, отсрочка или рассрочка);

- если заявитель соответствует всем условиям каникул по закону, банк не вправе отказать в предоставлении льготного периода;

- рассрочка дается на срок до 6 месяцев, предусматривает снижение размера платежей;

- суммы, невыплаченные банку во время льготного периода, переносятся на конец графика.

Рассрочка по каникулам повлечет увеличение переплаты по кредиту. Это будет видно из нового графика, который выдаст банк. Но если брать не рассрочку, а отсрочку, то сумма переплаты окажется еще больше.

У многих банков есть собственные программы кредитных каникул и реструктуризации. По ним заемщик может получить льготный период по расширенному перечню оснований. Но нужно учитывать, что решение по заявлению банк будет принимать в индивидуальном порядке. Поэтому можно получить отказ в рассрочке или отсрочке даже при соответствии всем условиям программы.

Что будет, если нарушить условия соглашения о рассрочке

Если должник нарушит условия рассрочки, ему придется отвечать перед кредитором. Последствия нарушения обязательств по соглашению могут заключаться в следующем:

- начисление штрафных санкций на просрочку по платежам;

- предъявление требований о досрочном возврате всей суммы (например, такое условие может предусматриваться при просрочке по 2-3 платежам подряд);

- взыскание задолженности в судебном порядке, через приставов.

Соглашение о рассрочке меняет ранее возникшее обязательство. Долги, возникшие по первоначальному договору или по допсоглашениям, можно заявить к списанию при прохождении банкротства. Также отметим, что в отношении банкрота могут ввести процедуру реструктуризации долга. Она может предусматривать рассрочку по выплатам в пользу кредиторов. Арбитраж рассматривает план реструктуризации, если есть шанс на восстановление платежеспособности должника.

Если вам нужна помощь в оформлении документов на рассрочку по долгу, при защите от взыскания или прохождении банкротства, обращайтесь к нашим юристам!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

В практике встречаются ситуации, когда при покупке квартиры у покупателя не хватает средств оплатить ее стоимость единовременным платежом, а получить ипотечный кредит в банке не получается. В таком случае покупатель и продавец (физические лица) могут договориться о продаже квартиры с рассрочкой платежа .

В договоре купли-продажи квартиры с рассрочкой платежа наряду с основными существенными условиями обязательно должны быть указаны цена товара, порядок, сроки и размеры платежей (п. 1 ст. 489 ГК РФ). Желательно предусмотреть пени и штрафы за просрочку уплаты платежей покупателем.

Кроме того, сторонам обязательно надо договориться и зафиксировать в договоре купли –продажи с рассрочкой пункт, будет ли находиться квартира в залоге у продавца до полной оплаты ее цены покупателем. Согласно п.5 ст. 488 ГК РФ, если иное не предусмотрено договором купли-продажи, с момента передачи товара покупателю и до его оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара.

При купле-продаже квартиры с рассрочкой платежа , конечно, желательно оформление продаваемой квартиры в залог продавцу (ипотека между физическими лицами). В этом случае исключается риск, что покупатель до момента полной оплаты распорядится квартирой (продаст ее иному лицу, подарит и т.д.). Составления какого-либо дополнительного соглашения о передаче квартиры в залог продавца не требуется, достаточно в договоре купли-продажи указать условие о том, что до момента полной оплаты квартира будет находиться в залоге у Продавца, а также заявить об этом при подаче документов на государственную регистрацию перехода права собственности.

Для защиты интересов покупателя в договоре купли –продажи следует установить штрафные санкции за нарушение Продавцом сроков обращения с Росреестр с заявлением о снятии обременения, после того, как покупатель произведет полную оплату за квартиру. В договоре желательно указать, что покупатель будет перечислять платежи по рассрочке безналичным путем на расчетный счет Продавца в банке, в случае расчета наличными средствами целесообразно заверять подписи на расписках о получении денежных средств у нотариуса. Так при необходимости покупателю будет проще доказать факты оплаты стоимости квартиры по договору.

В заключение отмечу, что безусловно, покупателям в большинстве случаев выгоден договор купли-продажи с рассрочкой платежа без участия банка, так как не потребуется платить проценты банку за пользование ипотечным кредитом, также исполнять условия банка об обязательном страховании жизни, здоровья, закладываемой квартиры, титула. Продавцам же надо учитывать, что в случае нарушения Покупателем своих обязательств по оплате квартиры продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара, за исключением случаев, когда сумма платежей, полученных от покупателя, превышает половину цены товара ( п. 2 ст. 489 ГК РФ). Очевидно, что «если что-то пойдет не так», не в каждом случае Продавец сможет в судебном порядке расторгнуть договор и вернуть себе право собственности на квартиру. Поэтому продавцам я рекомендовала бы заключать договор купли-продажи квартиры с рассрочкой платежа только после тщательного анализа конкретной ситуации , возможно, предоставления покупателем каких-то дополнительных гарантий. Но в определенных жизненных ситуациях именно такая сделка будет являться оптимальным решением.