Как составить договор поставки товара с предоплатой

Договор поставки с предоплатой (авансом) имеет свои особенности, которые в основном регулируются ст. 487, 823 Гражданского кодекса РФ. Помимо указанных норм применяются и другие, косвенно касающиеся рассматриваемого вида сделки. О нюансах, которые необходимо учесть при включении в поставку условия о предварительной оплате, мы и расскажем далее.

Общие положения о договоре, виды предоплаты (100%, 50% и т. д.)

Договор поставки является разновидностью договора купли-продажи, хотя имеет и существенные отличия от него, о которых мы расскажем далее. Сделка регулируется § 3 гл. 30 ГК РФ, хотя к ней применяются и общие нормы о купле-продаже.

Сторонами договора являются поставщик и покупатель, которыми могут быть как физические лица, так и юридические. При этом поставщиком всегда выступает лицо, занимающееся предпринимательской деятельностью (ст. 506 ГК РФ), в отличие от договора купли-продажи, где продавцом может быть любой субъект.

Но в договоре поставки товара есть и другие нюансы. Их разобрали эксперты на курсе «Клерка» по всем новым правилам 2023. Посмотрите, как будет время, а пока вернемся к общим положениям.

Кроме того, товар, передаваемый по рассматриваемой сделке, приобретается только для предпринимательства, т. е. не для личных целей (ст. 506 ГК РФ), в отличие от обычной купли-продажи, когда вещь покупается для любых законных потребностей.

Условие о предоплате означает, что покупатель перечисляет деньги до момента передачи товара. Такая позиция более всего выгодна поставщику, т. к.:

-

предварительный расчет снижает его риски;

-

он может потратить предоплату на приобретение поставляемой продукции.

Покупатель же в случае с предоплатой становится менее защищенной стороной, т. к. поставщик может нарушить условия договора, что грозит потерей и времени, и денег. Предварительная оплата имеет смысл для приобретающей стороны только в том случае, если речь идет о товаре, цена на который неустойчива и может быстро подрасти.

Если условие о предварительном расчете не будет установлено, покупатель имеет право оплатить продукцию только после ее получения.

Предварительная оплата бывает:

-

полной(100%), когда вся сумма по договору выплачивается до поставки продукции;

-

частичной или смешанной (как правило, с предоплатой в размере 50%), когда вторая часть оплаты переводится после получения товара.

Еще один вариант подобной сделки — договор с положениями о продаже товара в кредит (ст. 823 ГК РФ). Причем кредитные отношения касаются только той части суммы, которая оплачивается после передачи вещи.

Формируем условия о предоплате

Срок расчетов в договоре поставки с предоплатой устанавливается либо определенной датой, либо временным промежутком, но всегда наступает до поставки товара. Если предоплата оговорена в сделке, но срок ее не определен, то:

-

Оплачивать продукцию необходимо в течение 7 дней с момента выставления подобного требования поставщиком (ч. 2 ст. 314 ГК РФ).

-

Неустойка за просрочку платежа может быть насчитана только со дня поставки товара (пост. ФАС Поволжского округа от 17.11.2011 по делу № А12-2943/2011).

-

При отгрузке продукции до предоплаты покупатель обязан рассчитаться в день поставки или сразу же после нее (п. 1 ст. 486 ГК РФ). В противном случае на сумму будут начислены проценты по ст. 395 ГК РФ, срок при этом отсчитывается с момента отгрузки плюс от 2 до 5 операционных дней, необходимых для банковского перевода (п. 16 постановления Пленума ВАС РФ от 22.10.1997 № 18).

Кроме того, п. 4 ст. 487 ГК РФ позволяет установить в договоре поставки с предоплатой обязанность продавца платить процент с суммы предоплаты как плату за пользование коммерческим кредитом (п. 13 пост. Пленума Верховного суда РФ № 13, Пленума ВАС РФ № 14 от 08.10.1998). Если сделкой не определены размер и порядок выплаты процентов, то первое условие исчисляется в соответствии со ставкой рефинансирования (п. 2 ст. 823, п. 1 ст. 809 ГК РФ), а перечисление процентов осуществляется ежемесячно (п. 2 ст. 809 ГК РФ).

При смешанной предоплате рекомендуется в интересах покупателя оговорить в тексте договора, что на вторую половину оплаты, в соответствии с п. 1 ст. 317.1 ГК РФ, не начисляются проценты за пользование суммой отсрочки. Также целесообразно при частичной предоплате или поставке товара партиями определить, какая часть продукции оплачивается авансом, если стороны сделки являются плательщиками НДС.

Договор поставки начинается так:

Ответственность сторон (приостановка поставки, возврат аванса по договору)

При невыплате аванса поставщик имеет право:

-

приостановить передачу товара (п. 2 ст. 487, ст. 328 ГК РФ);

-

отказаться от своих обязательств полностью и потребовать возмещения убытков (п. 2 ст. 328 ГК РФ);

-

поставить продукцию и потребовать уплаты процентов по ст. 395 ГК РФ;

-

передать товар и потребовать неустойку, если такое условие оговорено договором поставки с предоплатой.

Если свои обязательства не выполняет продавец, то покупатель может требовать (п. 3 ст. 487 ГК РФ):

передачи оплаченной продукции;

возврата предварительной оплаты.

В каких случаях не получится истребовать аванс? Судебная практика по данному вопросу содержит следующие прецеденты.

-

Если в договоре есть особое условие о том, что возврат предоплаты происходит после расторжения сделки, то получить аванс можно будет только после досрочного прекращения договора (определение ВАС РФ от 19.09.2013 № ВАС-7332/13 по делу № А56-44434/2011).

-

Если покупатель не внес установленный договором поставки с предоплатой аванс в полном размере, то и у поставщика не возникает обязанности передать товар. Более того, в таком случае покупатель не сможет истребовать свой аванс на основании п. 3 ст. 487 ГК РФ (постановление ФАС Волго-Вятского округа от 08.04.2013 по делу № А43-17586/2012).

-

Если товар еще не был получен и срок его передачи не наступил, а покупатель желает вернуть предоплату, то он не может требовать выплаты процентов за пользование авансовой суммой (постановление ФАС Волго-Вятского округа от 28.06.2011 по делу № А43-12388/2010).

-

При поставке товара в срок аванс покупателю не возвращается (постановление ФАС Поволжского округа от 21.02.2011 по делу № А57-7141/2010).

Итоги

Итак, поставка с предварительным расчетом бывает 2 видов: с полной и частичной предоплатой. При этом оплата всегда производится до поставки товара. Законодатель регулирует вопросы предоплаты недостаточно подробно, поэтому при составлении договора желательно предусмотреть условие о предоплате максимально детально и четко. Образец договора поставки товара с предоплатой вы можете скачать на нашем сайте. На его основе нетрудно будет составить свой вариант, изменив условие о размере предоплаты и указав срок, в который должна быть выплачена остальная часть средств.

Добавить в «Нужное»

Счет на предоплату (образец)

Одним из условий договора может быть обязательный аванс в счет предстоящей поставки или будущих услуг. Счет на предоплату (образец) должен включать в себя перечень реквизитов, при наличии которых аванс обязательно попадет на расчетный счет.

Какие реквизиты должны быть указаны в счете на предоплату

Требования к счету на оплату не регламентированы каким-либо нормативным документом. Как правило, каждая организация составляет счет на авансовый платеж по договору (образец) в соответствии со своим внутренним регламентом и выработанными правилами делового оборота. Кроме того, формирование счета возможно при помощи специальных автоматизированных компьютерных программ, предназначенных для ведения бухгалтерского и налогового учета. В связи с этим внешний вид счета на аванс (образец) у каждой организации может различаться.

Однако существует перечень реквизитов, которые необходимо обязательно указать в счете на аванс. В случае, если один из этих реквизитов будет отсутствовать, оплата по счету будет невозможна или крайне затруднена.

Обязательными реквизитами являются:

- название организации или ФИО индивидуального предпринимателя, выставляющих счет;

- ИНН и КПП поставщика;

- номер расчетного банковского счета поставщика, реквизиты банка, в котором открыт счет;

- дата и номер счета;

- наименование товара, работ или услуг, оказываемых по договору, их количество, цена единицы, стоимость;

- общая сумма счета на предоплату по договору (образец) (цифрами и прописью);

- подпись руководителя и бухгалтера, печать поставщика.

Заполнение реквизитов счета на предоплату

Порядок заполнения счета на предоплату для организаций и индивидуальных предпринимателей одинаковый. Первая часть счета представляет из себя таблицу, дублирующую часть банковского платежного поручения. В таблице указывается получатель, причем наименование организации может быть указано сокращенно (но как в выписке из ЕГРЮЛ), в то время как наименование индивидуального предпринимателя должно быть указано полностью, без сокращений. ИП указывают только ИНН, поле «КПП» остается свободным. Номер расчетного счета и реквизиты банка заполняются в соответствии с теми, которые предоставляет сам банк при открытии счета. Ошибка в одном из реквизитов может привести к тому, что сумма аванса не попадет на счет.

Вторая часть счета на авансовый платеж по договору (образец) также оформляется в виде таблицы, однако имеет другие поля и заполняется иначе. Эта таблица включает в себя название товара (номенклатуру), работ или услуг, ссылку на договор, в соответствии с которым производится оплата, количество товара, услуг, единицы измерения и их цену, общую стоимость по счету.

Частый вопрос, возникающий при составлении счета на предоплату (образец), заключается в том, на какую сумму выставлять счет — частичную в размере ожидаемой предоплаты либо в размере полной стоимости по договору. На практике возможны оба варианта оформления счета.

Если счет составляется на сумму предоплаты, то в наименовании товаров, работ указываются формулировки «Частичная предоплата в соответствии с договором», «Предоплата по договору» и похожие фразы. В стоимости указывается сумма, ожидаемая от контрагента в качестве предоплаты.

Когда счет формируется на всю сумму по договору, то уплата аванса может быть прописана в договоре или самом счете на оплату. Если конкретный размер предоплаты не установлен, однако такое условие оговорено и предусмотрено в договоре, то покупатель может самостоятельно определить размер аванса.

Дополнительные реквизиты в счете на предоплату (образец)

Помимо реквизитов, без которых составление счета на предоплату невозможно, в него можно включать специальные условия, позволяющие регулировать сроки оплаты счета и поставки товара, оказания услуг, обозначать и изменять цены, порядок доставки и получения товара, условия возврата денежных средств или невозможность возврата предоплаты и другие. Кроме того, счет на авансовый платеж по договору (образец) можно составить таким образом, что он будет заменять собой договор поставки или договор оказания работ (услуг) и являться офертой. В этом случае в счете указываются все необходимые условия, характерные для договора и прописанные в Гражданском кодексе. Тогда оплата контрагентом такого счета будет считаться согласием со всеми условиями, указанными в нем.

Как выставить счет на предоплату (образец)

Согласно правилам делового документооборота счет на предоплату можно выставить путем передачи его контрагенту при подписании договора, выслать по почте либо отправить сканированный документ на электронную почту заказчика, выслать факсом. В каждом из этих случаев счет подписывается руководителем, бухгалтером или индивидуальным предпринимателем, заверяется печатью.

Обычный счет, не включающий в себя особенных условий и не являющийся офертой, не является первичным документом. В бухгалтерском и налоговом учете счет на предоплату (образец) не учитывается, подтверждающим расходы документом не является.

Скачать образец бланка счета на предоплату

Договор поставки с предоплатой (авансом) имеет свои особенности, которые в основном регулируются ст. 487, 823 Гражданского кодекса РФ. Помимо указанных норм применяются и другие, косвенно касающиеся рассматриваемого вида сделки. О нюансах, которые необходимо учесть при включении в поставку условия о предварительной оплате, мы и расскажем далее в нашем материале.

Общие положения о договоре, виды предоплаты (100%, 50% и т. д.)

Договор поставки является разновидностью договора купли-продажи, хотя имеет и существенные отличия от него, о которых мы расскажем далее. Сделка регулируется § 3 гл. 30 Гражданского кодекса РФ (далее — ГК РФ), хотя к ней применяются и общие нормы о купле-продаже.

Сторонами договора являются поставщик и покупатель, которыми могут быть как физические лица, так и юридические. При этом поставщиком всегда выступает лицо, занимающееся предпринимательской деятельностью (ст. 506 ГК РФ), в отличие от договора купли-продажи, где продавцом может быть любой субъект.

Кроме того, товар, передаваемый по рассматриваемой сделке, приобретается только для предпринимательства, т. е. не для личных целей (ст. 506 ГК РФ), в отличие от обычной купли-продажи, когда вещь покупается для любых законных потребностей.

Условие о предоплате означает, что покупатель перечисляет деньги до момента передачи товара. Такая позиция более всего выгодна поставщику, т. к.:

- предварительный расчет снижает его риски;

- он может потратить предоплату на приобретение поставляемой продукции.

Покупатель же в случае с предоплатой становится менее защищенной стороной, т. к. поставщик может нарушить условия договора, что грозит потерей и времени, и денег. Предварительная оплата имеет смысл для приобретающей стороны только в том случае, если речь идет о товаре, цена на который неустойчива и может быстро подрасти.

Если условие о предварительном расчете не будет установлено, покупатель имеет право оплатить продукцию только после ее получения.

Предварительная оплата бывает:

- полной(100%), когда вся сумма по договору выплачивается до поставки продукции;

Что обязательно нужно проверить поставщику в договоре поставки со 100%-ной предоплатой, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение. Это бесплатно.

- частичной или смешанной (как правило, с предоплатой в размере 50%), когда вторая часть оплаты переводится после получения товара.

Еще один вариант подобной сделки — договор с положениями о продаже товара в кредит (ст. 823 ГК РФ). Причем кредитные отношения касаются только той части суммы, которая оплачивается после передачи вещи.

Формируем условия о предоплате

Срок расчетов в договоре поставки с предоплатой устанавливается либо определенной датой, либо временным промежутком, но всегда наступает до поставки товара. Если предоплата оговорена в сделке, но срок ее не определен, то:

- Оплачивать продукцию необходимо в течение 7 дней с момента выставления подобного требования поставщиком (ч. 2 ст. 314 ГК РФ).

Какие риски несет покупатель, если договором установлена предварительная оплата товара, но срок ее внесения не определен, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- Неустойка за просрочку платежа может быть насчитана только со дня поставки товара (пост. ФАС Поволжского округа от 17.11.2011 по делу № А12-2943/2011).

- При отгрузке продукции до предоплаты покупатель обязан рассчитаться в день поставки или сразу же после нее (п. 1 ст. 486 ГК РФ). В противном случае на сумму будут начислены проценты по ст. 395 ГК РФ, срок при этом отсчитывается с момента отгрузки плюс от 2 до 5 операционных дней, необходимых для банковского перевода (п. 16 постановления Пленума ВАС РФ от 22.10.1997 № 18).

Кроме того, п. 4 ст. 487 ГК РФ позволяет установить в договоре поставки с предоплатой обязанность продавца платить процент с суммы предоплаты как плату за пользование коммерческим кредитом (п. 13 пост. Пленума Верховного суда РФ № 13, Пленума ВАС РФ № 14 от 08.10.1998). Если сделкой не определены размер и порядок выплаты процентов, то первое условие исчисляется в соответствии со ставкой рефинансирования (п. 2 ст. 823, п. 1 ст. 809 ГК РФ), а перечисление процентов осуществляется ежемесячно (п. 2 ст. 809 ГК РФ).

При смешанной предоплате рекомендуется в интересах покупателя оговорить в тексте договора, что на вторую половину оплаты, в соответствии с п. 1 ст. 317.1 ГК РФ, не начисляются проценты за пользование суммой отсрочки. Также целесообразно при частичной предоплате или поставке товара партиями определить, какая часть продукции оплачивается авансом, если стороны сделки являются плательщиками НДС.

Вы можете скачать образец договора по ссылке ниже.

Скачать образец

Скачать образец

Ответственность сторон (приостановка поставки, возврат аванса по договору)

При невыплате аванса поставщик имеет право:

- приостановить передачу товара (п. 2 ст. 487, ст. 328 ГК РФ);

- отказаться от своих обязательств полностью и потребовать возмещения убытков (п. 2 ст. 328 ГК РФ);

- поставить продукцию и потребовать уплаты процентов по ст. 395 ГК РФ;

- передать товар и потребовать неустойку, если такое условие оговорено договором поставки с предоплатой.

Если свои обязательства не выполняет продавец, то покупатель может требовать (п. 3 ст. 487 ГК РФ):

- передачи оплаченной продукции;

- возврата предварительной оплаты.

В каких случаях не получится истребовать аванс? Судебная практика по данному вопросу содержит следующие прецеденты:

- Если в договоре есть особое условие о том, что возврат предоплаты происходит после расторжения сделки, то получить аванс можно будет только после досрочного прекращения договора (определение ВАС РФ от 19.09.2013 № ВАС-7332/13 по делу № А56-44434/2011).

- Если покупатель не внес установленный договором поставки с предоплатой аванс в полном размере, то и у поставщика не возникает обязанности передать товар. Более того, в таком случае покупатель не сможет истребовать свой аванс на основании п. 3 ст. 487 ГК РФ (постановление ФАС Волго-Вятского округа от 08.04.2013 по делу № А43-17586/2012).

- Если товар еще не был получен и срок его передачи не наступил, а покупатель желает вернуть предоплату, то он не может требовать выплаты процентов за пользование авансовой суммой (постановление ФАС Волго-Вятского округа от 28.06.2011 по делу № А43-12388/2010).

- При поставке товара в срок аванс покупателю не возвращается (постановление ФАС Поволжского округа от 21.02.2011 по делу № А57-7141/2010).

Итоги

Итак, поставка с предварительным расчетом бывает 2 видов: с полной и частичной предоплатой. При этом оплата всегда производится до поставки товара. Законодатель регулирует вопросы предоплаты недостаточно подробно, поэтому при составлении договора желательно предусмотреть условие о предоплате максимально детально и четко. Образец договора поставки товара с предоплатой вы можете скачать на нашем сайте. На его основе нетрудно будет составить свой вариант, изменив условие о размере предоплаты и указав срок, в который должна быть выплачена остальная часть средств.

Договоры ГПХ могут содержать различные условия, в том числе об авансе. В 1С предусмотрен специальный функционал для оформления договоров подряда.

Но в случаях, когда по договору нужно выплатить аванс, использование этого функционала не подходит.

В данной статье рассмотрен алгоритм, применяемый для гражданско-правовых договоров (ГПД) с физическими лицами, которые предусматривают выплату аванса.

Мы рассмотрим:

- как оформить заключение договора ГПХ со сторонним лицом в программе;

- как выплатить аванс и удержать с него НДФЛ;

- каким документом лучше начислить доход работнику;

- как доход попадет в РСВ и отчетность по НДФЛ.

Пошаговая инструкция

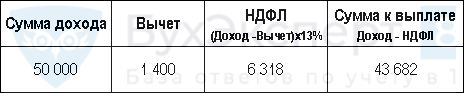

24 апреля заключен договор с физическим лицом, который не является сотрудником организации, Алехиным В.Н. на работы по созданию дизайн-проекта на сумму 100 000 руб. Договором предусмотрена выплата аванса — 50% от суммы проекта в день подписания договора. Аванс выплачен в сумме 50 000 руб. за минусом удержанного НДФЛ.

Алехин написал заявление и представил документы, подтверждающие право на вычет на первого ребенка в сумме 1 400 руб. с апреля.

17 июня подписан акт выполненных работ и выплачена оставшаяся сумма вознаграждения работнику.

Пошаговая инструкция оформления примера. PDF

Договор ГПХ с физлицом на оказание услуг

Договор гражданско-правового характера (ГПХ) с физлицом — договор, на который распространяются нормы не трудового, а гражданского кодекса. Причем физическое лицо может быть:

- сотрудником организации-заказчика;

- индивидуальным предпринимателем;

- сторонним лицом, не являющимся предпринимателем.

Для каждого из договоров учет вознаграждения за произведенные работы (оказанные услуги) будет иметь особенности. Мы рассмотрим пример договора с физическим лицом, который не является предпринимателем и не состоит в штате организации-заказчика.

Предлагаемый алгоритм подходит и для ГПД с сотрудником, если договором предусмотрен аванс.

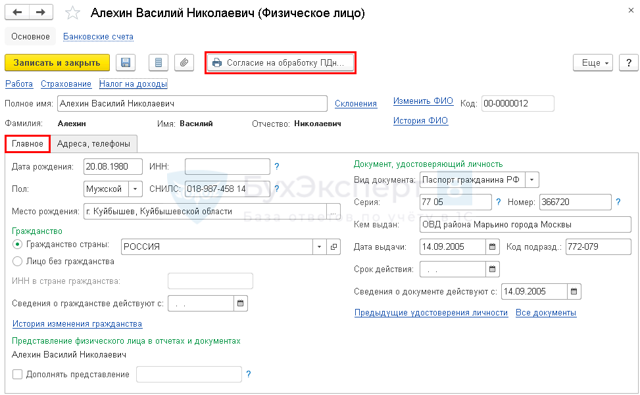

В 1С регистрация договора ГПХ с физлицом не требуется, однако, необходимо зарегистрировать самого работника в справочнике Физические лица. Сделать это можно через раздел Справочники — Зарплата и кадры — Физические лица кнопка Создать.

На вкладке Главная укажите:

- Дата рождения;

- ИНН — идентификационный номер налогоплательщика (при наличии);

- Пол — будет указан автоматически;

- СНИЛС — номер пенсионного страхового свидетельства;

- Место рождения;

- в разделе Гражданство:

- переключатель Гражданство страны — РОССИЯ — стоит по умолчанию;

- раздел Документ, удостоверяющий личность — заполнить по предъявленному работником документу.

На вкладке Адреса, телефоны укажите контактную информацию по физическому лицу.

Если договором предусмотрена оплата вознаграждения на банковскую карточку физического лица, заполните ее реквизиты по ссылке Банковские счета, кнопка Создать.

В обязательном порядке следует получить разрешение работника на хранение и обработку его персональных данных (пп. 1 п. 1 ст. 6 Федерального закона от 27.07.2006 N 152-ФЗ).

Для этого по кнопке Согласие на обработку ПДн нужно создать, распечатать и подать ему на подпись Согласие на обработку персональных данных. PDF

Перечисление аванса по договору ГПХ

Нормативное регулирование

Авансы по договору ГПХ ни в налоговом, ни в бухгалтерском учете не признаются расходами организации (п. 3 ПБУ 10/99, п. 14 ст. 270 НК РФ).

Страховыми взносами облагаются начисленные выплаты после принятия работ (услуг) и подписания акта (п. 1 ст. 424 НК РФ).

С доходов, выплачиваемых в денежной форме, НДФЛ должен быть исчислен и удержан в день фактической выплаты дохода (п. 3, п. 4 ст. 226 НК РФ).

Учет в 1С

- Чтобы заполнить платежное поручение, нужно рассчитать сумму к выплате, так как работник должен получить сумму аванса за вычетом удержанного НДФЛ.

- В мае Алехину положен вычет за 1 ребенка – 1 400 руб.

Выплата подрядчику непредусмотренного договором аванса не является нарушением Закона № 223-ФЗ

Эксперты службы Правового консалтинга ГАРАНТ ответили на вопрос о возможности изменения порядка оплаты в рамках осуществления закупки унитарным предприятием по Федеральному закону от 18 июля 2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее – Закон № 223-ФЗ). Проанализировав нормы законодательства, они пришли к следующему выводу.

Если это не противоречит положению о закупке заказчика, договору, документации о конкретной закупке, заказчик не лишен права выплатить подрядчику непредусмотренный договором аванс. Внесение изменений в договор при его исполнении, в том числе в части порядка оплаты, закону не противоречит и не может выступать в качестве основания для привлечения сторон к какой-либо ответственности.

Так, по общему правилу заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок, либо с согласия заказчика досрочно (п. 1 ст. 711 Гражданского кодекса, положениями которого также руководствуются заказчики при закупке товаров, работ, услуг по Закону № 223-ФЗ).

Требовать от заказчика уплаты аванса (задатка) подрядчик вправе только в случаях и в размере, указанных в законе или договоре подряда (п. 2 ст. 711 ГК РФ).

В то же время Закон № 223-ФЗ не запрещает установление аванса и не ограничивает его размер.

Более того, ни Закон № 223-ФЗ, ни ГК РФ не запрещают осуществление непредусмотренных договором авансовых платежей или поэтапной оплаты, и это не влечет какой-либо ответственности для сторон.

Однако следует учесть, что в соответствии с ч. 1 ст.

2 Закона № 223-ФЗ при закупке товаров, работ, услуг заказчики руководствуются правовыми актами, регламентирующими правила закупки, – положением о закупке, которое является документом, регламентирующим закупочную деятельность заказчика и содержащим требования к закупке, в том числе определяющим требования к порядку исполнения договора, заключаемого в соответствии с Законом № 223-ФЗ (ч. 2 ст. 2, ч. 3.1 и ч. 3.2 ст. 3 Закона № 223-ФЗ). И если это не противоречит положению о закупке как правовому акту, регламентирующему закупочную деятельность заказчика, договору, извещению, документации о конкретной закупке, заказчик не лишен права выплатить подрядчику непредусмотренный договором аванс.

Кроме того, Закон № 223-ФЗ не содержит норм, исключающих или ограничивающих возможность изменения условий заключаемых в ходе закупки договоров. Из ч. 5 ст. 4, ч. 2 ст. 4.1 Закона № 223-ФЗ следует, что допускается возможность изменения условий договора, при этом от заказчика потребуется только разместить информацию о таком изменении в ЕИС и в реестре договоров, заключенных заказчиками.

Вместе с тем эксперты считают, что приведенные нормы не должны восприниматься как разрешающие произвольное изменение условий договоров, заключенных в рамках Закона № 223-ФЗ. В частности, не допускается изменение предмета договора (письмо Минэкономразвития России от 4 августа 2015 г. № Д28и-2250).

Верховный Суд Российской Федерации также прямо указал на недопустимость изменения договора, заключенного по правилам Закона № 223-ФЗ, которое повлияет на его условия по сравнению с условиями документации о закупке, имевшими существенное значение для формирования заявок, определения победителя, определения цены договора (п.

16 Обзора судебной практики, утв. Президиумом Верховного Суда РФ 16 мая 2018 г.)

Поэтому, по мнению экспертов, если изменение порядка оплаты обусловлено объективной необходимостью (то есть, оно не является произвольным), то оно не может рассматриваться как нарушение Закона № 223-ФЗ.

Представляется также, что если положение о закупке, а также договор, документация о конкретной закупке не предполагают возможность изменения условий договора, нельзя исключить, что такое изменение при определенных обстоятельствах будет расцениваться как нарушение законодательства о защите конкуренции и как основание для обжалования действий заказчика (сторон договора) в соответствии с ч. 9 ст. 3 Закона № 223-ФЗ.

Следовательно, если это не противоречит утвержденному заказчиком положению о закупке, стороны могут заключить соглашение и внести изменения в договор, установив условие о выплате аванса, даже если такая возможность прямо не предусмотрена положением о закупке.

Отмечено, что критерии правомерности изменения договора являются весьма оценочными, поэтому вопрос о том, нарушает ли изменение условий договора законодательство о закупках, в каждой конкретной ситуации в случае возникновения спора может быть решен только судом, что подтверждается судебной практикой: постановление Четырнадцатого ААС от 14 июля 2020 г.

№ 14АП-2859/20 по делу № А05-13473/2019, постановление Девятого ААС от 24 декабря 2019 г. № 09АП-71655/19, постановление Девятого ААС от 28 февраля 2019 г. № 09АП-3820/19, постановление Девятого ААС от 5 августа 2016 г. № 09АП-32084/16, постановление АС Дальневосточного округа от 6 ноября 2014 г.

№ Ф03-4277/14 по делу № А80-486/2013, постановление Девятого ААС от 16 июня 2015 г. № 09АП-15495/15, постановление Восемнадцатого ААС от 9 марта 2017 г. № 18АП-16138/16.

Помимо этого, ст. 7.32.3 КоАП, устанавливающая ответственность за нарушение порядка осуществления закупки товаров, работ и услуг отдельными видами юрлиц, не предусматривает санкций для заказчика или контрагента в связи с изменением условий договора, заключенного в соответствии с Законом № 223-ФЗ (постановление ФАС России от 16 сентября 2016 г. № 17/66434/16).

Как прописать порядок оплаты в договоре

Шаблоны и формы

Порядок оплаты по договору — это условие об определении способа внесения платежей за поставку товаров, оказание услуг, выполнение работ или передачу иных прав. Например, аванс, предоплата, расчет постфактум или рассрочка.

26 августа 2020 Евдокимова Наталья

Одно из ключевых условий контракта — это порядок расчетов по договору, для которого стороны обязаны согласовать, как и каким образом производятся платежи и расчеты за отгрузку продукции, выполнение работ или услуг.

Партнеры договариваются о форме, валюте, сроках и периодичности внесения платы по контракту. К примеру, самая распространенная форма — это безналичные расчеты платежными поручениями. Срок внесения оплаты устанавливается в индивидуальном порядке. Большая часть платежей осуществляется в российских рублях.

Вариантов расчетов между контрагентами несколько. Напомним, какие бывают формы оплаты по договору в 2020 году:

- Авансирование. Условиями контракта предусматривается выплата аванса. Величина авансового платежа определяется сторонами сделки. Распространенный вариант — перечисление аванса в размере 30% от суммы договора.

- Предоплатная система. Система схожа с авансированием, но предусматривает до 100% оплаты стоимости договора вперед. То есть заказчик сначала оплачивает сделку, и только потом исполнитель выполняет условия.

- Постоплата. Способ расчета полностью противоположен предоплатной системе. В данном случае сделка оплачивается заказчиком после 100% исполнения условий договора. Например, только после отгрузки товара на склад заказчика.

- Рассрочка и отсрочка. Фактическая оплата товара по договору поставки распределяется по времени. График внесения платежей согласуется сторонами в отдельном порядке. Рассрочка или отсрочка платежа по контракту бывает бесплатной (беспроцентной) или же предусматривает начисление дополнительных процентов.

Сторонам важно учитывать особенности и правила, как прописать условия оплаты в договоре, неверная формулировка или спорная трактовка приведет к дополнительным рискам по образованию задолженностей.

Оплата постфактум: примеры правильных формулировок

Для согласования условий оплаты по факту стороны обязаны определить срок, в который заказчик перечисляет денежные средства в пользу исполнителя. Порядок, как прописать сроки оплаты в договоре, стандартный. Это, например, конкретная календарная дата или же период времени.

Сумма постоплаты может расцениваться как коммерческий кредит (п. 1 ст. 823 ГК РФ). Если стороны определили такой способ расчетов, то в контракте следует прописать условия предоставления коммерческого кредита, проценты по нему и порядок его уплаты.

Постоплата, или «товар в кредит» предполагает, что поставка находится в залоге у продавца (поставщика) до полной его уплаты (п. 5 ст. 488 ГК РФ). Покупатель не вправе распоряжаться товарами без согласия продавца. Но в контракте допустимо прописать условие об отмене залога (п. 2 ст. 346 ГК РФ).

Пример, как прописать в договоре порядок оплаты постфактум:

Покупатель обязан оплатить товар в течение 5 (пяти) рабочих дней с момента получения товара. Сумма, подлежащая уплате, является коммерческим кредитом для покупателя. Покупатель уплачивает поставщику проценты от цены товара в размере 9% годовых за каждый день с момента поставки товара до его полной оплаты покупателем. Проценты уплачиваются единовременно вместе с оплатой товара. Товар, передаваемый по договору, не считается находящимся в залоге у поставщика.

В некоторых случаях отсрочка оплаты регламентируется нормативными актами. Например, это предусмотрено для поставки отдельных продовольственных товаров с ограниченным сроком годности.

Аванс или предоплата: оформляем сделку

При авансовой или предоплатной системе расчетов составляется договор на оплату до получения товара или выполнения работ (услуг). Стороны согласуют важные условия в следующем порядке:

- Определите размер аванса. Допускается указать определенную сумму аванса или установить его в процентах от общей цены сделки. Например, аванс — 100 000 рублей или 45% от стоимости контракта.

- Конкретизируйте срок уплаты аванса (внесения предоплаты). Это может быть конкретная календарная дата или определенный период времени. Например, внести аванс до 15 сентября 2020 года или перечислить предоплату в течение 10 рабочих дней с момента заключения контракта.

- Установите объем или часть стоимости товара (работы, услуги), в пользу которых зачтется аванс. Это важное условие сделки, его нельзя игнорировать.

Пример формулировки предоплаты в контракте:

Договор подряда с предоплатой (авансовым платежом): образец

Полезная информация

Образец договора подряда с предоплатой предусматривает включение в текст условие о том, что подрядные работы будут выполняться после того, как заказчик осуществит их оплату. При этом никаких ограничений по поводу того, какой размер предоплаты будет установлен (100% или даже 10%), не существует — стороны должны прийти к обоюдному решению в данном вопросе.

Авансовый платеж по договору подряда может быть выгоден обеим сторонам: заказчик, внеся предоплату, надеется на то, что подрядчик в таком случае приступит к выполнению работ в срок и будет мотивирован получить оставшуюся сумму денег.

Самому подрядчику тоже удобно получить деньги еще до приступления к работе — во-первых, он имеет гарантию, что заказчик не откажется от его услуг, а во-вторых, на покупку необходимых для подрядных работ материалов и оплату труда рабочих он может использовать именно этот аванс, а не собственные средства.

Образец договора подряда с предоплатой

Заключение подрядного договора с условием предоплаты всегда несет риски. Это естественно, что заказчик беспокоится о собственных средствах, которые он передает заранее, ничего в ответ при этом не получив.

Именно поэтому часто в образец договора подряда с предоплатой вносятся условия, не всегда приятные подрядчику. И чем выше договорная стоимость подряда, тем больше подобных условий может быть прописано.

Рассмотрим основные из них:

- Требование заказчика отработать аванс к конкретной дате и документально это подтвердил. Если подрядчиком не выполняется это требование, то с него могут списываться неустойки за несоблюдение условий договора.

- Возврат неотработанного аванса. Если был внесен авансовый платеж по договору подряда, но подрядчик его не отработал, то со стороны заказчика может поступить требование возврата уплаченной им суммы. К тому же сюда еще могут приплюсовать неустойки за просрочку выполнения работ.

- Уменьшение суммы авансовых платежей. При крупных и дорогостоящих подрядных работах, заказчик и подрядчик зачастую договариваются о поэтапной оплате, то есть авансовые платежи должны поступать с установленной периодичностью. При этом заказчик может настаивать на том, что в случае несоблюдения сроков выполнения работ или их качества, он может списывать штрафы и начислять неустойку в счет предусмотренных авансовых платежей.

Если вы хотите заключить договор подряда с условием предоплаты, то в сервисе можно скачать полноценный договор со всеми необходимыми приложениями.

Публикации

Екатерина Иванушкина, Старший юрист Практики «Недвижимость. Земля. Строительство»

Скачать файл

| Файл добавлен | 29.12.2018 |

| Презентация | .pdf (150 Кб) |

Подрядчик ждал обещанную предоплату, чтобы начать работы. Заказчик отказался ее перечислять, потому что у него не было денег. Сроки сорвали, работы не выполнили, заказчик подал иск.

Суд встал на сторону заказчика: в договоре не было указано, что аванс и работы — встречные обязательства сторон.

Читайте в статье, как защититься подрядчику, если заказчик отказывается перечислять аванс, удерживает неустойку из суммы оплаты или не возвращает гарантийное удержание.

Ситуация №1. Заказчик не перечисляет аванс

Стороны предусмотрели в договоре обязательство заказчика выплатить аванс, но тот оплатил только часть. Подрядчик обратился в суд с иском о взыскании оставшейся суммы и процентов за пользование чужими денежными средствами.

Первая инстанция отказала в иске и указала, что истец выбрал ненадлежащий способ защиты права.

Апелляция отменила решение и удовлетворила иск со ссылкой на пункт 2 статьи 711 ГК, по которому подрядчик вправе требовать выплаты аванса, если так указано в законе или договоре.

Заказчик подал жалобу.

Перед вышестоящими инстанциями встал вопрос: можно ли считать, что договорное условие об авансировании автоматически влечет право подрядчика требовать уплаты аванса или право требования возникает, только если его упомянули в договоре? Суд округа и ВАС поддержали заказчика, поскольку ни в законе, ни в договоре нет условий, что подрядчик вправе требовать в судебном порядке уплаты аванса в качестве самостоятельного способа защиты права. ВАСА56

Условие договора о выплате заказчиком аванса само по себе не создает право подрядчика требовать его уплаты в суде.

Обязать заказчика выплатить аванс можно, только если право требования прописали в договоре.

С учетом статьи 12 ГК, которая предусматривает такой способ защиты нарушенного права как присуждение к исполнению обязанности в натуре, такая позиция ВАС спорна, но суды используют ее.А73

Соответственно, если подрядчик не может потребовать от заказчика выплаты аванса, он не вправе претендовать и на уплату процентов за пользование чужими денежными средствами в связи с просрочкой его выплаты. ВАСА56-1 В тоже время суды взыскивают договорную неустойку за нарушение сроков предоставления аванса. А41

Как защищаться подрядчику.

Невыплата аванса может препятствовать выполнению работ и грозить подрядчику срывом сроков и связанными с ним санкциями или убытками в виде расходов, которые он вынужден производить, чтобы исполнить договор.

Например, подрядчик приобретал банковскую гарантию. В этой ситуации, исходя из закона 328ГК,719ГК и судебной практики, ВСА60 подрядчику для защиты прав нужно выполнить два шага.

1. Приостановить работы и заявить о необходимости перенести сроки их выполнения. Подрядчик вправе не приступать к работе, а начатую работу приостановить, если заказчик нарушает обязанности по договору подряда, и это препятствует исполнению договора. 719ГК-1 Судебная практика по-разному отвечает на вопрос, будет ли неуплата аванса нарушением встречного обязанности заказчика по договору.

Некоторые суды считают, что встречный характер обязательства заказчика уплатить аванс и обязанности подрядчика своевременно выполнить работы должен следовать из договора.

В противном случае суд может решить, что несвоевременная уплата аванса не позволяет подрядчику приостановить работы и не оправдывает допущенную просрочку.

А34 Подрядчику невыгодно условие, при котором обязанность заказчика заплатить аванс возникает при определенных условиях, например, при поступлении финансирования. Здесь заказчик не нарушает обязательство по уплате аванса, если у него нет денег, следовательно, подрядчик не вправе приостановить работы.

Встречный характер обязанностей можно закрепить разными способами. Например, установить взаимосвязи между сроками в графике выполнения работ и графике финансирования строительства или включить в договор условие о праве подрядчика приостановить работы до получения аванса.

| Пример из практики Подрядчик обязался выполнить работы в четыре этапа. По договору он был вправе не продолжать работы, пока заказчик не оплатит предыдущий этап | Истец (победа) Приостановил четвертый этап, так как заказчик не перевел аванс и задолжал по оплате работ по первым трем этапам. | Ответчик Отказался от исполнения договора в одностороннем порядке, не оплатил часть работ. |

| Суд Взыскал с ответчика долг, проценты за пользование чужими денежными средствами, в том числе проценты на сумму долга за каждый день просрочки от неоплаченной суммы по день фактического исполнения обязательства. | ||

| Источник: постановление Четырнадцатого ААС от 01.02.2018 по делу №А44-9962/2016 |

Уведомляйте заказчика о приостановлении работ из-за отсутствия аванса письменно.

При этом приостановление работ должно подтверждаться не только письмом, но и соответствующей исполнительной документацией, в частности, общими и специальными журналами учета выполнения работ.

В ином случае в суде будет трудно доказать как факт приостановления работ, так и его взаимосвязь с отсутствием аванса. А73-1

2. Отказаться от исполнения договора и потребовать возмещения убытков. Несмотря на то, что такое право предусматривает статья 719 ГК, подрядчики редко успешно его реализуют. Основная причина – ошибки подрядчиков при исполнении договора и взаимодействии с заказчиками после того, как не получили или несвоевременно получили аванс.

Например, подрядчик направляет письмо заказчику с требованием об уплате аванса согласно условиям договора.

Он указывает, что отсутствие авансирования может негативно сказаться на сроках выполнения, но при этом не приостанавливает работы.

Такое обстоятельство суд в дальнейшем может истолковать в пользу заказчика как доказательство, что отсутствие авансирования не мешало ходу выполнения работ.

Чтобы исключить это, необходимо приостановить работы и в письме об отказе от исполнения договора обосновать невозможность выполнить работы без аванса. Например, укажите на положения договора, которые подтверждают, что выплата аванса – встречное обязательство заказчика по отношению к обязательствам подрядчика по своевременному выполнению работ.

Подрядчик вправе включить в письмо требование возместить убытки, которые вызваны приостановлением работ. Например, расходы на содержание строительной площадки или аренду техники. ВСА81 К письму приложите документы, которые подтверждают убытки: договоры с контрагентами, платежные поручения.

Ситуация №2. Заказчик удерживает неустойку из суммы оплаты

ВАС указывал, что заказчик вправе удерживать неустойку из суммы, которую должен выплатить подрядчику за выполненные работы, если договор это предусматривает. ВАСА33 Такую позицию поддерживает и Верховный суд.

ВСА32 При этом в договоре должны быть максимально ясные положения в отношении этого права.

Например, суд признал, что положение договора о праве генподрядчика требовать от подрядчика уплаты неустойку не означает, что он может удерживать ее из стоимости выполненных работ. А32

Когда и в какой форме предупреждать подрядчика об удержании, стороны обычно фиксируют в договоре. Если такой порядок не закрепили и позже возник судебный спор, подрядчику нужно проверить, получал ли он от заказчика письмо. В нем должны быть указаны основания начисления неустойки, ссылка на соответствующие положения договора и ее расчет.

Как защищаться подрядчику.

Если заказчик злоупотребляет правом на удержание неустойки, подрядчик вправе обратиться в суд с требованием вернуть неосновательное обогащение. 1102ГК Если суд признает, что удержание было необоснованно, заказчику придется вернуть не только неустойку, но и проценты за пользование чужими денежными средствами по статье 395 ГК.

ВСА12 Даже если заказчик правомерно удержал неустойку, подрядчик вправе заявить требование об уменьшении суммы в судебном порядке на основании статьи 333 ГК. ВС7

Ситуация №3. Заказчик не возвращает гарантийное удержание, хотя договор расторгли

Раньше суды считали, что удержание из стоимости выполненных работ для обеспечения исполнения гарантийных обязательств подрядчика нужно вернуть, если договор подряда расторгли.

А56 Последние же тенденции в судебной практике свидетельствуют о том, что заказчик вправе не возвращать сумму гарантийного удержания до истечения гарантийного срока, в том числе в случае расторжения договора подряда.

ВСА40 Суды руководствуются разъяснениями ВАС и указывают, что расторжение договора до истечения гарантийного срока – не безусловное основание вернуть удержание, поскольку гарантийные обязательства сохраняются и после расторжения договора. ВАС35

Как защищаться подрядчику.

Подрядчик вправе взыскать гарантийное удержание, если оно обеспечивает обязательства, которые прекращаются с расторжением договора, например, обязательство по выполнению работ в полном объеме. При этом вопрос, возвращать гарантийное удержание при досрочном прекращении договора или нет, суды разрешают в зависимости от характера обеспеченного обязательства и с учетом положений договора. Иногда гарантийное удержание обеспечивает совокупность разных обязательств.

Например, обязательств по выполнению работ в полном объеме, обязательств, которые связаны с расторжением договора: обязательства по передаче строительной площадки, исполнительной документации.

Чтобы избежать споров, возвращать ли гарантийное удержание в случае досрочного прекращения договора, укажите в его условиях, в обеспечение каких обязательств заказчик удерживает гарантийный депозит. Предусмотрите, какая часть депозита обеспечивает каждое конкретное обязательство, а также сроки и основания его возврата применительно к каждому обязательству.

Что делать заказчику, если подрядчик недобросовестный:

Подрядчик может получить первый аванс и приостановить работы, так как не получил второй аванс в предусмотренные договором сроки, и при этом не выполнить тот объем работ, который должен был сделать в счет первого платежа. Защитить интересы заказчика в таких случаях можно, если включить в договор положения по порядку и условиям выплаты каждого последующего аванса.

Например, несмотря на наличие в графике финансирования строительства конкретных сроков выплаты каждого аванса, нужно в договор включить условие, по которому после получения первого аванса последующий не выплачивается, если подрядчик не сдал определенный объем. Тщательно проработайте положения об объемах работ, которые должен выполнить подрядчик в соответствующие сроки

ВАСА56 Определение ВАС от 06.06.2014 по делу № А56-7859/2013

Аванс или предоплата: что указать в договоре

Как, например, покупатель может подтвердить свое намерение приобрести товар? Самый распространенный способ — внести аванс. Рассмотрим, что он собой представляет, есть ли отличие от предварительной оплаты (далее — предоплата) и как правильно сформулировать условие об авансе в договоре.

1. Что такое аванс и для чего он нужен?

В законодательстве нет определения понятию «аванс», обратимся к словарям.

Так, Однотомный большой юридический словарь (2012) определяет аванс как денежную сумму или другую имущественную ценность, выдаваемую вперед в счет условленных платежей или предстоящих расходов (https://slovar.cc/pravo/slovar-bolsh/2469960.html).

- Словарь «Экономика и право» дает схожее понятие авансу: «денежная сумма или другая имущественная ценность, выдаваемая в счет предстоящих платежей за материальные ценности, работы и услуги; засчитывается в счет окончательного платежа при надлежащем исполнении договорного обязательства».

- На основании определений и норм законодательства, в которых он упоминается, можно выделить характерные особенности аванса:

- — это часть предстоящей оплаты по договорным обязательствам;

- — вносится до совершения сделки;

- — служит доказательством намерения к исполнению договора;

- — сумма внесенного аванса засчитывается в счет причитающихся по договору платежей;

- — не выполняет обеспечительную функцию.

Важно!

Аванс служит гарантом намерения совершить сделку, но не является способом обеспечения ее исполнения. Если обязательство не исполнено — аванс подлежит возврату .

В этом случае можно взыскать проценты за пользование чужими денежными средствами .

При этом в случае расторжения договора, если обязательство исполнено в части, которую покрывает сумма аванса, он возврату не подлежит .

2. Что такое предоплата?

Словарь экономических терминов (2012) называет предоплатой полную или частичную оплату товаров и услуг в счет общей суммы долга, которая служит гарантией оплаты покупаемого товара (https://slovar.cc/ekon/term/2340130.html).

Согласно словарю бизнес-терминов (2001) на Академик.ру предоплата — предварительная частичная оплата товаров и услуг в счет общей суммы платежа, являющаяся гарантией последующей полной оплаты, — может производиться и в полном объеме стоимости (https://dic.academic.ru/dic.nsf/business/10502).

- Выделим ключевые характеристики предоплаты:

- — часть оплаты по договорным обязательствам, которая может достигать 100%;

- — вносится до совершения сделки;

- — служит доказательством намерения к исполнению договора;

- — сумма внесенной предоплаты засчитывается в счет причитающихся по договору платежей;

- — не выполняет обеспечительную функцию.

3. В каких договорах и для чего актуально предусмотреть условие о предоплате?

Чаще всего условие о предоплате, как полной, так и частичной (аванс), предусматривают в договорах купли-продажи, оказания услуг, подряда.

В каждом из видов договоров стороны находят для себя преимущества.

Так, например, внесение предоплаты по договору купли-продажи гарантирует продавцу, что его товар купят (особенно актуально в случае производства товаров на заказ), а покупателю — что данный товар не продадут другому (как форма резервирования).

В договоре оказания услуг предоплата гарантирует исполнителю уверенность, что его работа будет оплачена. По договору подряда предоплата дает возможность приступить к работе после покупки, к примеру, стройматериалов.

Резюмируем

Из приведенных характеристик следует, что аванс — это предоплата, если сумма предварительного платежа по договору составляет менее 100%.

Как правило, аванс составляет минимальную сумму от цены сделки и устанавливается в размере от 10 до 40%. Однако стороны могут договориться и об ином размере предварительного платежа. Предоплата может составлять любую сумму вплоть до полной стоимости сделки.

Что предусмотреть в договоре — внесение аванса или осуществление предоплаты — решать только сторонам.

Авансирование по 44-ФЗ и 223-ФЗ

Из нашей статьи вы узнаете:

Федеральным законом от 5 апреля 2013 года № 44-ФЗ предусмотрена возможность авансирования контракта.

То есть при желании заказчик может авансом (частично или полностью) оплатить исполнителю поставку товара, выполнение работ или оказание услуги.

В статье мы расскажем, как регулируется авансирование, какие у него плюсы и минусы, в каких случаях возможны ограничения по предоплате, а также рассмотрим другие важные вопросы.

Как авансирование по 44-ФЗ регулируется законодательством

Условие об авансировании контракта заказчик устанавливает на своё усмотрение — предварительная оплата не является обязательной частью контракта, закон позволяет определиться с этим вопросом самостоятельно.

Если авансирование было предусмотрено контрактом, то заказчик обязан перечислить его поставщику.

В соответствии с ст. 487, 711, 781 ГК РФ, предоплата выплачивается в полном размере или частями. Размер аванса может составлять от 50 до 100 процентов от НМЦК.

При выплате полного аванса заказчик совершает 100% предоплаты по 44-ФЗ до того, как поставщик начнёт исполнять соглашения по контракту.

Если предоплата частичная, исполнитель получает от заказчика первый платёж перед выполнением контрактных обязательств, а последний — после того, как успешно выполнит все условия контракта по 44-ФЗ (поставка товара, выполнение работ, оказание услуги).

Авансирование по 44-ФЗ

Поскольку заказчик применяет авансирование по 44-ФЗ на своё усмотрение, решение о предоплате следует принимать исходя из её целесообразности, а также из ограничений бюджета. Если заказчик готов выплатить аванс, то он должен разместить информацию об авансировании в извещении о закупке (ч. 12 ст. 42 Федерального закона № 44-ФЗ).

Величина предоплаты влияет на размер обеспечения исполнения контракта (ОИК) — чем больше аванс, тем больше ОИК. Меньше суммы аванса ОИК быть не должен.

Согласно ч.13 ст.34 Федерального закона № 44-ФЗ, условия об авансировании, включая сумму и сроки выплаты, должны быть прописаны в контракте.

Отсутствие сроков выплаты аванса в договоре будет нарушением. Чтобы не допустить такой ошибки, необходимо заранее подготовиться к торгам.

Можно обратиться к специалистам, которые помогут в участии на всех этапах тендера. Это позволит избежать спорных ситуаций.

На что следует обратить внимание

Прописывая предоплату в договоре по 44-ФЗ, необходимо точно указывать сумму аванса — использовать минимальные и максимальные интервалы при определении суммы не нужно.

Кроме того, не следует соотносить требования с целями применения авансового платежа — это может расцениваться как нарушение 44-ФЗ. Об этом говорится в Письме Казначейства № 07-04-05/09-319 от 19 мая 2015 года.

Если по контракту подрядчик должен выполнить работ поэтапно, в договоре нужно указать сумму аванса в виде процента от общей стоимости работ (товаров) для каждого этапа. Об этом сказано в п. 1 ч. 13 ст. 34 Федерального закона № 44-ФЗ.

Сформулировать условия авансирования можно в свободной форме. Пример формулировки по полной предоплате:

Пример формулировки по частичной предоплате:

Преимущества и отрицательные стороны

Предоплата — неоспоримый плюс для исполнителей. Для некоторых из них наличие аванса может стать определяющим фактором при поиске закупок, поскольку предоплата нередко становится стартовым капиталом, который используется поставщиком в целях исполнения контракта.

Кроме того, аванс позволяет исполнителю без траты личных средств подготовиться к работам, найти субподрядчика организовать поставку необходимых материалов и тому подобное. В поисках субподряда поможет Астрал.Поставщик.

Также сервис позволит найти выгодные предложения (в том числе по такому критерию, как авансирование), собрать и проанализировать информацию о заказчике.

Однако при этом существует высокий риск неисполнения контракта. Так, получив предоплату в полном размере, недобросовестный подрядчик может не выполнить контрактные обязательства.

Поскольку работы или товар оплачены полностью, исполнитель может нарушить условия контракта, уйдя таким образом от ответственности.

Для нарушителей законодательством предусмотрены различные меры: пени, штрафы, включение в реестр недобросовестных поставщиков и др.

Ограничения при определении размера предоплаты

Предел начисления предоплаты для отдельных категорий товаров установлен в Постановлении Правительства РФ №1496 от 9 декабря 2017 года.

Постановлением Правительства РФ № 1289 от 26 августа 2020 года в пункты 18, 26.4 и 26.

8 были внесены поправки, в соответствии с которыми для некоторых групп был увеличен размер предоплаты, а также прописаны условия её предоставления. Изменения начали действовать с начала 2021 года.

Так для работ по строительству, реконструкции и капитальному ремонту некоторых объектов авансирование увеличили до 90%, но с условием, что предоплата сопровождается Казначейством.

Новые размеры предоплаты по 44-ФЗ в 2021 году:

Федеральные заказчики Региональные и муниципальные заказчики

| Связь, подписка, обучение и лечение, экспертиза проектной документации, грузовые перевозки, авиа- и железнодорожные билеты, гостиничные услуги и т.д. | До 100% |

| В любой закупке с казначейским сопровождением аванса. | До 90% |

| НИОКР для импортозамещения технической продукции. Требуется казначейское сопровождение и подтверждение Минпромторга о том, что контракт соответствует целям импортозамещения. | До 80% |

| До конца 2021 года — станки, ручной инструмент и др. | Обязательный аванс не менее 80% |

| До конца 2021 года — на любые товары и работы, в том числе строительство, реконструкция и капитальный ремонт. | До 50% |

| Строительство, реконструкция и капитальный ремонт государственной и муниципальной собственности, если получена субсидия на софинансирование из федерального или регионального бюджета. | Обязательный аванс не менее 50% |

Изменения по предоплате

С 1 июля 2020 года вступили в силу поправки в закон о контрактной системе, внесённые Федеральным законом 124-ФЗ от 24 апреля 2020 года, который упростил процедуру госзакупок для предприятий и изменил порядок их проведения. Если авансирование предусмотрено с казначейским сопровождением, ОИК рассчитывается исходя из начальной максимальной цены контракта (НМЦК). При этом НМЦК уменьшается на сумму аванса.

По новым правилам в торгах для субъектов малого и среднего бизнеса цена контракта в случае авансирования уменьшается на сумму предварительной выплаты (п.1 ч.1 ст. 30 Федерального закона № 44-ФЗ).

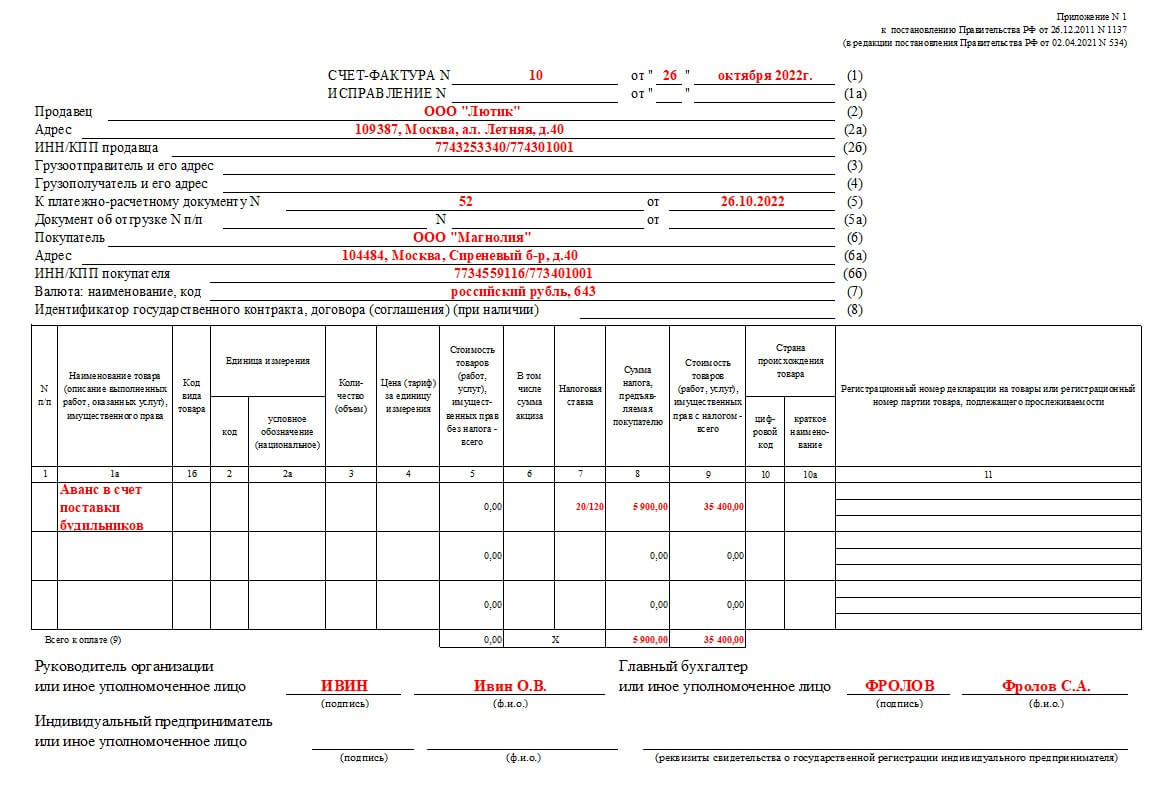

Если продавец получил предоплату за свои товары или услуги, то он обязан выставить покупателю счет-фактуру на полученную сумму. После отгрузки продавец примет к вычету НДС с аванса, а покупатель восстановит НДС, принятый к вычету. Как правильно оформлять и регистрировать счет-фактуру на аванс продавцу и покупателю — в этой статье.

- Когда выписывается счет-фактура на аванс

- Сроки

- Штрафы

- Когда счет-фактура на аванс не нужен

- Содержание счета-фактуры на аванс

- Образец заполнения

- Регистрация авансов в книгах продаж и покупок

- Правила заполнения книги продаж

- Правила заполнения книги покупок

- Коды видов операций

- Ошибки

- Расторжение сделки и возврат аванса

Когда выписывается счет-фактура на аванс

Продавец оформляет его только в одном случае: когда получил предоплату от покупателя. Один экземпляр для себя, второй — для покупателя.

Продавец регистрирует счет-фактуру на аванс в книге продаж, а покупатель — в книге покупок.

Если авансов было несколько, то на каждый из них нужно составить отдельный документ.

Продавец обязан выставить счет-фактуру на аванс, а передать ее покупателю — нет. Обязательно проверьте, есть ли в условиях договора пункт о сроках передачи документов. Если нет, то просите продавца его включить, иначе не сможете получить вычет по НДС.

Сроки

Выставить счет-фактуру на аванс нужно не позднее пяти дней с даты получения предоплаты. Если последний день срока — выходной или праздничный, то в первый рабочий день.

Например, если аванс получен 15 числа, а услуга оказана 30 числа в том же месяце, то счет-фактура должен быть выставлен как при получении аванса, так и при отгрузке в счет этого аванса.

Пояснение налоговой: если аванс получен в одном налоговом периоде, например, 31 декабря, а отгрузка состоялась в другом (например, 2 января), то продавец обязан выставить авансовый счет-фактуру покупателю в течение пяти календарных дней.

Затем продавец счет-фактуру регистрирует в книге продаж за IV квартал, а счет-фактуру, выставленный при отгрузке, — в книге продаж за I квартал.

Если же получение аванса и отгрузка произошли в одном квартале в течение пяти календарных дней, то счет-фактуру на аванс можно не выставлять.

Штрафы

Отсутствие документа может быть расценено как грубое нарушение правил учета доходов, расходов и объектов налогообложения.

Если продавец не выставил счет-фактуру на аванс в течение одного квартала, то штраф составит 10 000 рублей, если в течение двух и больше кварталов, то — 30 000 рублей.

Сумма не зависит от того, сколько счетов продавец не оформил — один или несколько.

Отсутствие документации может повлечь за собой занижение у продавца налоговой базы по НДС. В этом случае штраф составит 20 процентов от суммы неуплаченного налога, но не менее 40 000 рублей.

Когда счет-фактура на аванс не нужен

Это четыре случая:

- компания-поставщик получает деньги за товар, изготовление которого занимает больше 6 месяцев;

- покупатель не является плательщиком НДС либо освобожден от уплаты налога;

- экспорт товара, облагаемого по нулевой ставке;

- аванс и отгрузка произошли в одном квартале, перерыв между ними не превысил пяти календарных дней.

Содержание счета-фактуры на аванс

Документ оформляется так же, как и обычный счет-фактура, но есть некоторые особенности. Вести отдельную нумерацию не надо. Можно дополнительно присваивать буквенное обозначение, например, А10 или Ав10.

В шапке:

- строка 1 — номер документа;

- строки 2—2б — наименование, юридический адрес, ИНН/КПП поставщика;

- строка 3 — прочерк;

- строка 4 — если конечный получатель и есть покупатель товара, то ставится прочерк. В противном случае необходимо указать адрес;

- строка 5 — номер и дата платежно-расчетного документа или кассового чека на предоплату. При безденежной форме расчетов строка не заполняется;

- строки 6—6б — наименование, юридический адрес, ИНН/КПП покупателя;

- строка 7 — код валюты. Код российского рубля — 643;

- строка 8 — заполняется, если есть государственный договор о поставках, или ставится прочерк.

В табличной части:

- графа 1а — название товара/работы. Указывайте, как оно написано в договоре;

- графы 2–6 — только при фактической поставке, в авансовом документе ставятся прочерки;

- графа 7 — расчетная ставка налога — 20 или 10%;

- графа 8 — сумма НДС, исходя из расчетной ставки, указывается без округления;

- графа 9 — сумма предоплаты, указывается в рублях и копейках.

Заполненный документ подписывается руководителем, главным бухгалтером или уполномоченными им лицами.

Образец заполнения бланка счета-фактуры на аванс

Пример:

Регистрация авансов в книгах продаж и покупок

Счет-фактура на аванс позволяет принять НДС к вычету обеим сторонам сделки: продавцу и покупателю. Покупатель может заявить вычет НДС по факту уплаты денег, а продавец — по факту отгрузки в счет полученной предоплаты.

Правила заполнения книги продаж

Продавец. Счет-фактура на аванс заносится в книгу продаж с обязательным обозначением кода вида операции (КВО). Продавцы регистрируют с кодом 02 в периоде, когда получена предоплата.

В графе 11 указывается номер платежного документа на аванс, а графы 4–6, 14–16 и 19 остаются незаполненными.

При отгрузке товара продавец обязан выставить обычный счет-фактуру и зарегистрировать в книге продаж с кодом 01.

Покупатель. Если ранее принятый счет-фактуру на аванс покупатель внес в книгу покупок и принял НДС к вычету, то для того, чтобы вычет по налогу не задвоился, необходимо восстановить прежде принятый к вычету НДС по авансу. Для этого он регистрирует документ в книге продаж с кодом 21. Эту запись необходимо сделать в период отгрузки, а не когда был перечислен аванс.

Правила заполнения книги покупок

Продавец. При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки.

Чтобы не произошло задвоения налога, поставщик регистрирует счет-фактуру на аванс в книге покупок с кодом вида операции 22. В графе 7 следует указать информацию из того же платежного документа, по которому был получен аванс.

Если продавец отгружает товар отдельными партиями, регистрировать счет-фактуру в книге покупок нужно несколько раз.

Покупатель. Запись в книге покупок — в том периоде, когда выставлен счет-фактура на аванс, с кодом 02. Выставленный счет-фактуру при отгрузке покупатель регистрирует с кодом 01.

Коды видов операций

Чтобы избежать ошибок при заполнении книг продаж и покупок, сверьте коды видов операций:

КВО 01 — счет-фактура на отгрузку товаров (работ, услуг);

КВО 02 — поставщик указывает, если регистрирует счет-фактуру на аванс от покупателя, покупатель — счет-фактуру продавца на выданный ему аванс;

КВО 21 — покупатель указывает, когда восстанавливает авансовый НДС;

КВО 22 — поставщик указывает, если при отгрузке принимает к вычету НДС с аванса или возвращает покупателю аванс из-за расторжения или изменения договора.

Ошибки

Штрафов за ошибки в авансовых счетах-фактурах нет, но налоговая может отказать в вычете НДС покупателю.

Основные ошибки:

- Покупатель не восстановил НДС аванса в счет будущей поставки.

- Поставщик не исчисляет сумму НДС с авансов, но заявляет вычеты.

- Ошибки в сумме и ставке налога. В этом случае налоговая откажет в вычете. Если же допущены ошибки, которые не мешают установить продавца и покупателя, наименование товара и стоимость, то налоговая сочтет эти ошибки несущественными и оформит вычет.

Расторжение сделки и возврат аванса

Когда покупатель и продавец расторгают договор, по которому ранее был перечислен аванс, продавец возвращает предоплату покупателю.

Действия продавца. В книге покупок он регистрирует счет-фактуру на аванс с кодом вида операции 22. В графе 7 книги покупок указываются реквизиты документов, подтверждающих возврат покупателю авансового платежа. Тогда продавец может рассчитывать на вычет НДС, начисленный при получении предоплаты.

Регистрировать счет-фактуру в книге покупок нужно после отражения в учете всех корректировок по возврату в пределах одного года для вычета такого налога.

Действия покупателя. Обязан восстановить и заплатить НДС в бюджет, если аванс был принят к вычету. В книге продаж счет-фактура на аванс регистрируется с кодом вида операции 21.

Заявить вычет в течение трех лет налогоплательщик не вправе: вычет «авансового» НДС заявляют в том налоговом периоде, когда выполнены для этого условия. Возврат авансового платежа покупателю без изменений в договоре или расторжения договора НК РФ не предусмотрен.