Акт ревизии — документ, оформляемый на ее заключительном этапе. Об особенностях и некоторых нюансах составления акта ревизии расскажем в данной статье.

Что такое ревизия

Для начала определимся, что такое ревизия.

Когда предприятие ведет хозяйственную деятельность, неизбежно возникает необходимость контролировать эту деятельность, особенно ее финансовую сторону. Для этого существует целый ряд мероприятий, которые организация может проводить самостоятельно и закреплять порядок их осуществления в своих внутренних локальных актах. Ревизия (или проверка) — одно из самых эффективных средств контроля. Она позволяет получить контрольный результат в формате «здесь и сейчас», сравнить фактические данные с учетными.

Ревизия проводится в отношении таких вопросов финансово-хозяйственной деятельности предприятия, как:

- наличие и правильность оформления первичной документации;

- соответствие учетных данных информации, содержащейся в первичных документах, и их корректная трактовка для целей учета;

- проверка наличия имущества.

Ревизию могут проводить как внешние контролирующие органы (например, контрольно-счетная палата), так и внутренняя комиссия предприятия, получившая на это полномочия на основании приказа руководителя. После окончания ревизионных мероприятий возникает необходимость в документальном оформлении ее результатов. Для этого и существует акт ревизии.

Как провести инвентаризацию кассы и составить акт ревизии, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Акт ревизии: свободная или унифицированная форма

С 2013 года формы документов, которые содержатся в альбомах унифицированных бланков Госкомстата РФ, перестали быть обязательными к применению. Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ позволил предприятиям утверждать собственные формы бланков.

Перечень унифицированных форм первичных документов смотрите в нашем материале «Унифицированные формы первичных документов (перечень)».

При составлении ряда актов ревизии (например, актов инвентаризации наличных денежных средств в кассе, материальных запасов и другого имущества организации, ее кредиторской и дебиторской задолженности), должны быть соблюдены обязательные требования в части наличия необходимых для этих документов реквизитов. И с этой точки зрения удобнее воспользоваться готовыми бланками из альбомов Госкомстата РФ или создать на их основе собственные формы. Если определенных требований к реквизитам нет, акт ревизии может быть оформлен в произвольном виде. Но и при этом следует соблюдать ряд правил. Это необходимо для того, чтобы готовый акт ревизии имел юридическую силу.

Общие требования к составлению акта ревизии

Составление акта ревизии начинается с указания цели проведения ревизии и основания этой процедуры. Например, основанием для составления акта является приказ директора ООО «Загадка» «О проведении ежегодной инвентаризации» от 10.11.20__ № 245.

Каждый акт независимо от его формы подписывается членами комиссии, которая назначается приказом руководителя проверяющей организации. Она может быть назначена как разово, так и действовать на постоянной основе. При подписании акта ревизии членами комиссии проставляются их должности, фамилии, инициалы. Председателя комиссии обычно выделяют и указывают на 1-м месте. Если 1 из членов комиссии не согласен с выводами, изложенными в акте ревизии, подписать документ ему все-таки придется, но с оговоркой о наличии возражений, указанной рядом с подписью. Эти возражения будут в письменной форме приложены к акту.

Если используется унифицированная форма акта ревизии, акт оформляется в соответствии с установленными для этой формы требованиями.

Текст акта ревизии, составленного в свободной форме, можно разбивать на абзацы, выделять ключевые моменты. Результаты сравнения данных (например, текущего года и предыдущего) лучше оформить в виде таблиц.

Составлению актов инвентаризации обычно предшествуют инвентаризационные работы и оформление описей. Сроки проведения инвентаризации указываются в акте. Также необходимо ознакомить всех заинтересованных лиц (например, материально-ответственных) с результатами и выводами ревизионной комиссии. Они должны проставить отметку: «С актом ознакомлен» с личной подписью.

Акт ревизии составляется в нескольких экземплярах, необходимых для всех пользователей и заинтересованных лиц.

Где скачать образец акта ревизии

На нашем сайте вы можете ознакомиться с образцами заполнения унифицированных актов ревизий имущества и обязательств, а также скачать их бланки.

Ищите эти образцы в статьях:

- акт ревизии дебиторской и кредиторской задолженности – «Унифицированная форма № ИНВ-17 – бланк и образец»;

- акт инвентаризации ТМЦ – «Унифицированная форма № ИНВ-3 – бланк и образец»;

- акт ревизии денежных средств в кассе – «Унифицированная форма № ИНВ-15 – бланк и образец»;

- акт инвентаризации ОС – «Унифицированная форма № ИНВ-1 – бланк и образец».

Итоги

Акт ревизии составляется ревизионной комиссией по окончании инвентаризации. Компания вправе самостоятельно разработать бланк или воспользоваться унифицированными формами, утв. Госкомстатом.

Акт ревизии финансово-хозяйственной деятельности составляется по факту ее проведения. Это самый глубокий из методов финансового контроля организаций. Чаще их практикуют в государственных и бюджетных учреждениях.

ФАЙЛЫ

Скачать пустой бланк акта ревизии финансово хозяйственной деятельности .docСкачать образец акта ревизии финансово хозяйственной деятельности .doc

Подготовка

Обязательно перед составлением программы нужно определиться с периодом, который должна охватить проверка. А также необходимо выделить тему ревизии. Подготовительный этап также включает в себя изучение участниками ревизии необходимой документации. К ней можно отнести:

- Локальные нормативные акты организации.

- Законодательные акты конкретного округа (либо иной территориальной единицы), к которому относится компания.

- Другие нормативные и правовые акты, регулирующие вопросы, связанные с указанной темой.

- Статистические данные. Это касается, прежде всего, физических показателей, которые организации могут указывать в своей документации.

- Отчетную информацию по ведению и регулированию финансово-хозяйственной деятельности проверяемого учреждения.

Инициатором может быть как сама организация, так и внешние контролирующие организации. К ним относятся контрольно-счетная палата, налоговая и пр.

Ревизия проводится также по требованию правоохранительных органов. Программа ревизии составляется сотрудником и заверяется руководителем контрольно-ревизионного органа. Составление акта – это обязательный и один из наиболее ответственных этапов во всей программе.

Проведение ревизии должно регулироваться и упоминаться в учетной политике организации. Без этого все предпринимаемые действия не будут считаться законными.

Элементы акта

Документ достаточно длинный. Обычно он располагается на нескольких листах. В нем должно быть подробно прописаны все подлежащие ревизии сферы, в которых подлежит контролю организация.

При составлении акта должны быть отражены:

- Объект ревизии.

- Методы осуществления проверки. Какими способами проводилась проверка.

- Полученный результат, выводы.

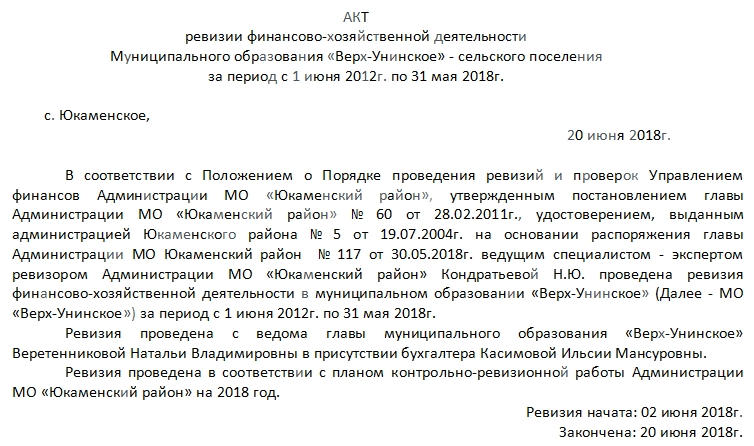

Начало документа, как и все его содержание, должно соответствовать в плане присутствующей информации 9-ой статье закона «О бухучете». Она подразумевает, что акт должен содержать:

- Наименование населенного пункта.

- Название документа.

- Номер.

- Период ревизии.

- Дату составления документа.

После этой шапки идет тело акта. Оно начинается с констатирующей части документа. Последняя включает в себя:

- Ссылку на Положение о порядке проведения проверок и ревизий Управления финансов администрации конкретно взятого района. Для каждого документа он будет зависеть от территориального расположения организации.

- Информацию о ревизоре (фамилия, инициалы, а также номер и дата выдачи удостоверения, которое дает ему право осуществлять этот вид деятельности).

- Если проверка осуществляется по инициативе контролирующих органов, то здесь же приводятся номер и дата соответствующего распоряжения главы администрации или подобного распорядительного документа.

- Период, за который проводилась проверка. Обычно это несколько лет.

- Ссылку на разработанный структурой план контрольно-ревизионной работы.

Отдельно прописывается, когда было начато изучение документации, а когда ревизия завершилась.

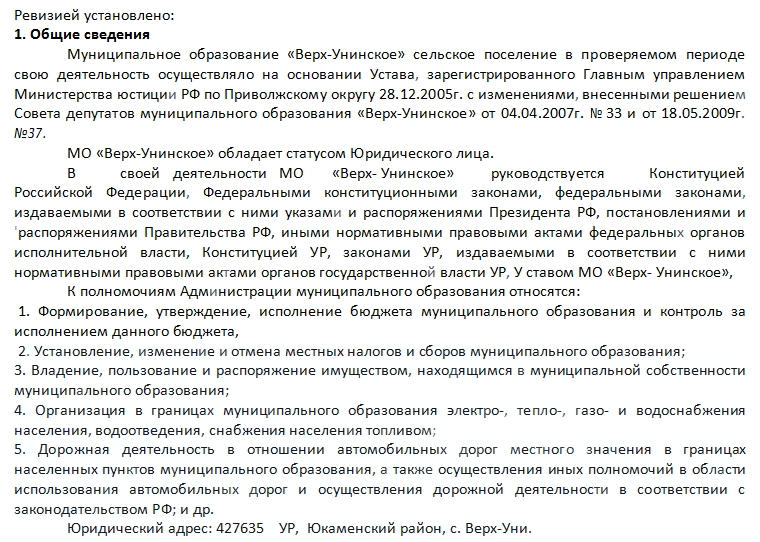

Далее в акте должны перечисляться основные моменты, которые установлены ревизией. Для удобства они разделены на пункты:

- Общие положения.

- Сметные значения.

- Рассматривается оформление смет расходов.

- Если это бюджетная организация, то рассматривается, насколько расходование предоставленных средств соответствует их целевому назначению.

- Проверка расчетов организации с дебиторами и кредиторами.

- Расходование средств на заработную плату сотрудников.

- Банковские операции.

- При наличии – кассовые операции. Сюда же входят операции с кассовыми аппаратами, имеющейся денежной наличностью и пр.

- Расчеты с подотчетными лицами.

- Оформление расходования средств на содержание служебного транспорта.

- Операции с основными средствами и товарно-материальными ценностями организации.

- Состояние бухгалтерского учета.

В конце каждого из пунктов делается запись о том, выявлены нарушения или нет.

Общие положения

К общим положениям акта ревизии финансово-хозяйственной деятельности относятся:

- перечисление полномочий компании;

- статус организации (юридическое лицо);

- на основании чего она осуществляет свою деятельность;

- какими законодательными актами руководствуется;

- какие реквизиты значатся на ее документации;

- код причины постановки на учет организации;

- когда проводилась предыдущая ревизия финансово-хозяйственной деятельности;

- кто наделен правом первой, второй подписи.

Эта часть на усмотрение ревизиониста может содержать и другие принципиально важные моменты. Например, если это бюджетное учреждение, то в этой части документа обязательна будет ссылка на то, за счет чьих средств осуществляется финансирование учреждения.

Смета расходов

Отчет по сметам располагают по каждому из отчетных периодов отдельно. В прилагаемом образце это сделано по годам. Рассматривается, кем утвержден бюджет, как, кем и в какой период устанавливалась смета расходов. Упоминаются вносимые в нее изменения.

Характерные черты акта

Все остальные пункты акта раскрывают соответствующие им сферы финансово-хозяйственной жизни организации. Принципиально важной чертой этого документа является перечисление конкретных цифровых данных по пунктам. Информация подается структурировано.

Также документ пестрит ссылками на нормы существующего законодательства. Это неудивительно, так как проводящий ревизию специалист должен, прежде всего, знать, каким документам должна соответствовать деятельность организации. Это ему необходимо для того, чтобы сделать выводы относительно того, имеются ли нарушения. И если есть, то в какой области и почему.

В целом можно сказать, что акт ревизии финансово-хозяйственной деятельности организации является главным отражением ее результатов. Без него процесс потерял бы смысл.

При проведении мероприятий налогового контроля налогоплательщики обязаны представлять инспекторам необходимые документы. В каком виде необходимо передавать документы? Как правильно заверять бумажные копии, если документ многостраничный или это подшивка документов? Когда должны быть поданы документы в электронном виде? Как составить опись документов для проверяющих? В какие сроки следует представить документы в ходе камеральной, выездной и встречной проверок? Какая ответственность грозит за невыполнение требований инспекторов? Обо всем этом и пойдет речь в нашей статье.

Инспектор, проводящий налоговую проверку, вправе истребовать у проверяемого лица необходимые документы. Как правило, способ их представления выбирает налогоплательщик. Рассмотрим, как правильно подготовить и передать документы в налоговую инспекцию.

В каком виде представлять документы

При проведении мероприятий налогового контроля налогоплательщики обязаны представлять необходимые документы. Это можно сделать следующими способами (абз. 1 п. 1 ст. 93 и абз. 3 п. 5 ст. 93.1 НК РФ):

- лично или через представителя;

- по почте заказным письмом;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Способ представления определяется организацией самостоятельно (письмо ФНС России от 25.11.2014 № ЕД-4-2/24315).

Бумажные экземпляры

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий (абз. 2 п. 1 ст. 93 НК РФ).

К сведению

Копия документа – это экземпляр документа, полностью воспроизводящий информацию подлинника документа (п. 23 ГОСТ Р 7.0.8-20131).

Выписка из документа – это копия части документа, заверенная в установленном порядке (п. 26 ГОСТ Р 7.0.8-2013).

Имейте в виду, что в случае необходимости налоговый орган вправе ознакомиться с подлинниками документов (абз. 5 п. 2 ст. 93 НК РФ). Такая необходимость может возникнуть, в частности, в случае обнаружения несоответствия предоставленных сведений и сведений, содержащихся у налоговой, а также в случае сверки копий документов с их подлинниками (письмо Минфина РФ от 11.01.2009 № 03-02-07/1-1).

Заверяем копии

Заверенная копия документа – это копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость (п. 25 ГОСТ Р 7.0.8-2013).

При заверении соответствия копии документа ниже реквизита «Подпись» проставляют (п. 3.26 ГОСТ Р 6.30-20032):

- заверительную надпись «Верно»;

- должность лица, заверившего копию;

- личную подпись;

- расшифровку подписи (инициалы, фамилию);

- дату заверения.

Образец заверения см. в Примере 1.

Пример 1

Обратите внимание: налоговики не могут требовать нотариальное удостоверение копий документов (абз. 2 п. 2 ст. 93 НК РФ).

Многостраничные документы

Чиновники в письмах ФНС России от 13.09.2012 № АС-4-2/15309@ и Минфина России от 07.08.2014 № 03-02-РЗ/39142 (направлено письмом ФНС России от 29.08.2014 № АС-4-2/17341) разъяснили порядок заверения многостраничных документов. В данном случае возможно как заверение каждого отдельного листа копии документа, так и прошитие многостраничного документа и заверение его в целом.

При прошивке многостраничного документа необходимо:

- обеспечить возможность свободного чтения текста каждого документа;

- исключить возможность механического расшития подшивки;

- обеспечить возможность свободного копирования каждого отдельного листа документа;

- осуществить последовательную нумерацию всех листов в подшивке и при заверении указать общее количество листов в подшивке (кроме отдельного листа, содержащего заверительную надпись).

На оборотной стороне последнего листа (либо на отдельном листе) должны быть проставлены следующие реквизиты:

- заверительная надпись «Верно»;

- должность лица, заверившего копию;

- личная подпись;

- расшифровка подписи (инициалы, фамилия);

- дата заверения;

- надпись «Всего пронумеровано, прошнуровано, скреплено печатью _____ листов» (количество листов указывается словами).

Образец заверения см. в Примере 2.

Пример 2

Подшивка документов

НК РФ не предусмотрено представление в инспекцию подшивки документов, заверенной на обороте последнего листа последнего документа. Чиновники считают, что заверена должна быть каждая копия документа, а не подшивка этих документов. Данный вывод прозвучал в письмах ФНС России от 02.10.2012 № АС-4-2/16459 и Минфина России от 29.10.2014 № 03-02-07/1/54849, от 11.05.2012 № 03-02-07/1-122, от 24.10.2011 № 03-02-07/1-374.

Арбитражная практика по данному вопросу противоречива. Часть судей считает, что заверенная подшивка документов правомерна.

Судебная практика

Арбитры пришли к выводу о том, что своевременное представление обществом копий истребованных инспекцией документов, оформленных в виде подшивки, содержащей удостоверительную надпись уполномоченного лица, не является отказом от их представления и не может быть расценено как непредставление документов вообще. Указанный вывод прозвучал в постановлениях ФАС Центрального округа от 01.11.2013 по делу № А54-8663/2012 и Западно-Сибирского округа от 30.08.2012 по делу № А75-10187/2011.

В то же время, мы нашли судебные акты, где сказано, что заверена должна быть каждая копия документа, а не подшивка этих документов.

Судебная практика

Судом установлено, что заявителем в ИФНС представлена подшивка документов, содержащая на оборотной стороне одного из документов следующую запись: «Всего пронумеровано и прошнуровано, скреплено печатью 270 (двести семьдесят) листов. Копия. Верно. Представитель ООО «Тривиум-ХХ1» экономист Лазуткина Е.Г. 05.08.2008 г.». Арбитры решили, что данный факт свидетельствует о представлении обществом копий документов, не заверенных должным образом (постановление ФАС Московского округа от 05.11.2009 № КА-А41/11390-09 (определение ВАС РФ от 17.02.2010 № ВАС-946/10)).

Электронные документы

Если истребуемые документы составлены в электронной форме по установленным форматам, то налогоплательщик вправе направить их в инспекцию в электронном виде по телекоммуникационным каналам связи (ТКС) (абз. 3 п. 2 ст. 93 НК РФ).

Порядок направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам утвержден приказом ФНС РФ от 17.02.2011 № ММВ-7-2/168@ (далее – Порядок).

Налогоплательщик получает в течение следующего рабочего дня после отправки истребуемого документа в электронном виде (п. 21 Порядка):

1) подтверждение даты отправки;

2) квитанцию о приеме или уведомление об отказе в приеме.

При получении от инспекции квитанции о приеме документа в электронном виде исчезает необходимость представлять данный документ в инспекцию на бумажном носителе (п. 5 Порядка). Если вы не получили квитанцию, то истребуемый документ нужно направить в инспекцию на бумажном носителе в установленный срок (п. 24 Порядка).

Учтите, что представление документов в электронной форме допускается только в том случае, если они составлены по форматам, установленным ФНС России. Если документы составлены в электронной форме не по установленным форматам, то их следует распечатать на бумажном носителе и в виде заверенных копий представить в налоговый орган. На это было указано в письмах ФНС России от 09.09.2015 № СА-4-7/15871, от 07.09.2015 № ЕД-4-2/15669, от 29.05.2013 № ЕД-4-3/9773@ и Минфина РФ от 11.01.2012 № 03-02-07/1-1, от 11.01.2012 № 03-02-07/1-2.

К сведению

В конце мая 2015 г. в первом чтении был принят проект Федерального закона № 688389-6 «О внесении изменений в Налоговый кодекс Российской Федерации в части совершенствования налогового администрирования»3. Документ затрагивает порядок представления истребуемых документов в налоговые органы в электронной форме. Предлагается на проверяемое лицо возложить обязанность по перечислению представляемых документов в описи с указанием наименования и индивидуальных признаков каждого документа.

Опись документов

Налоговики не вправе требовать у проверяемого лица документы, ранее представленные в инспекцию при проведении камеральных или выездных проверок. Правда, указанное ограничение не распространяется на случаи, когда документы ранее представлялись в инспекцию в виде подлинников, которые впоследствии были возвращены, а также на ситуации, когда документы были утрачены вследствие непреодолимой силы (п. 5 ст. 93 НК РФ).

Для того чтобы соблюсти ограничение на повторное истребование документов, чиновники рекомендуют налогоплательщикам представлять документы с сопроводительным письмом и описью (письмо Минфина России от 07.08.2014 № 03-02-РЗ/39142).

Если они направляются в бумажном виде, то опись составляют в свободной форме (Пример 3).

Пример 3

Для ценных почтовых отправлений можно выбрать услугу – опись вложения. К письму в этом случае прикладывается юридически значимое описание содержимого. Письмо с описью представляется в почтовое отделение в открытом виде и с заполненным в двух экземплярах бланком описи по форме 1074. Заполнить бланк можно на официальном сайте Почты России5.

Если документы отправлены в электронной форме по ТКС, то и опись составляется в электронном формате. Приказом ФНС России от 29.06.2012 № ММВ-7-6/465@ утвержден формат описи документов, направляемых в инспекцию в электронном виде по ТКС, который включает и форматы документов, указанных в описи и представленных в виде скан-образов.

Сроки предоставления документов

Камеральные и выездные проверки

Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 рабочих дней (20 дней – при проверке консолидированной группы налогоплательщиков) со дня получения соответствующего требования (п. 3 ст. 93 и п. 6 ст. 6.1 НК РФ).

Пример 4

Бизнесмен 30.10.2015 получил требование о представлении документов на камеральную проверку.

В данном случае крайний срок представления документов – 16.11.2015. Дело в том, что в подсчет берутся только рабочие дни: 2, 3, 5, 6, 9, 10, 11, 12, 13, 16 ноября.

Если ИП не имеет возможности представить требуемые документы в течение установленного срока, то можно попросить отсрочку (Пример 5). Сделать это надо в течение дня, следующего за днем получения требования. В уведомлении указывают причины, по которым документы не могут быть представлены вовремя, и новый срок представления документов (п. 3 ст. 93 НК РФ).

В течение двух дней со дня получения такого уведомления руководитель (заместитель руководителя) инспекции вправе продлить сроки представления документов или отказать, о чем выносится отдельное решение (п. 3 ст. 93 НК РФ).

Отметим, что арбитры не раз говорили, что законодательство не допускает немотивированного, произвольного отказа налоговиков в продлении срока представления документов при наличии соответствующего ходатайства налогоплательщика.

Пример 5

Судебная практика

НК РФ предусматривает наряду с правом налогового органа продлить срок представления документов право налогоплательщика обратиться с ходатайством о продлении такого срока в случае, если требуемые документы не могут быть представлены в указанный срок (постановление ФАС Поволжского округа от 22.01.2009 по делу № А55-8517/2008).

Налоговый орган в случае отказа в продлении срока для представления документов обязан мотивировать такой отказ (постановление ФАС Северо-Западного округа от 12.11.2010 по делу № А44-152/2010).

При продлении срока представления документов налоговики учитывают указанные налогоплательщиком причины, объем документов, наличие факта частичного представления документов, сроки, в которые проверяемое лицо по его уведомлению может представить документы. Таким образом, ИФНС самостоятельно определяет, на какой период возможно продлить срок подачи документов (письмо Минфина РФ от 05.08.2008 № 03-02-07/1-336).

К сведению

В случае направления требования налоговым органом по почте заказным письмом датой его получения считается 6-й рабочий день со дня отправки письма (п. 6 ст. 6.1, абз. 3 п. 4 ст. 31 НК РФ). При этом указанный срок не ставится в зависимость от фактической даты получения налогоплательщиком данного требования (письмо Минфина РФ от 06.05.2011 № 03-02-07/1-159).

Встречные проверки

Требование о представлении документов в случае встречных проверок следует исполнить в течение 5 рабочих дней со дня получения. Второй вариант – в тот же срок налогоплательщик сообщает, что не располагает указанными документами (п. 5 ст. 93.1 и п. 6 ст. 6.1 НК РФ). Образец уведомления для такой ситуации см. в Примере 7.

Пример 6

ИП 02.11.2015 получил требование о представлении документов по встречной проверке. В данном случае крайний срок представления документов ? 10.11.2015, поскольку в подсчет берутся только рабочие дни: 3, 5, 6, 9, 10 ноября.

Пример 7

Срок представления документов также может быть увеличен по ходатайству лица, у которого истребованы документы (п. 5 ст. 93.1 НК РФ).

Ответственность

Камеральные и выездные проверки

Если бизнесмен не представил в установленный срок документы, он будет оштрафован в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126, п. 4 ст. 93, п. 6 ст. 93.1 НК РФ). Причем размер штрафа увеличивается до 400 рублей за каждый документ, если в течение года он совершит аналогичное повторное нарушение (п. 2 и п. 3 ст. 112, п. 4 ст. 114 НК РФ, письмо Минфина России от 24.07.2012 № 03-02-08/64).

Отметим, что налогоплательщик не может быть привлечен к ответственности, если число не представленных им документов не определено с достоверностью. Установление размера штрафа исходя из предположительного наличия хотя бы одного из числа запрошенных видов документов недопустимо (письмо Минфина России от 17.10.2013 № 03-02-08/43377).

Судебная практика

Если требование о представлении необходимых для камеральной налоговой проверки документов не исполнено налогоплательщиком по причине истребования документов, которые не относятся к предмету проверки, или по причине неопределенности истребуемых документов, то оснований для применения ответственности, предусмотренной п. 1 ст. 126 НК РФ, не имеется (постановление Президиума ВАС РФ от 08.04.2008 № 15333/07).

Кроме того, за непредставление в установленный срок в инспекцию документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Встречные проверки

В данном случае отказ лица представить имеющиеся у него документы со сведениями о налогоплательщике по запросу налоговиков карается штрафом в размере 10 000 рублей (п. 2 ст. 126 НК РФ).

Судебная практика

В п. 2 ст. 126 НК РФ субъект правонарушения – не сам налогоплательщик, а третье лицо, у которого имеются документы, содержащие сведения об интересующем налоговый орган налогоплательщике (п. 18 информационного письма Президиума ВАС РФ от 17.03.2003 № 71).

Также за непредставление в установленный срок в налоговые органы документов налагается административный штраф на должностных лиц – от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

Если истек срок хранения документов

По нашему мнению, если истребуемые документы не представлены в связи с истечением срока их хранения, то ни о каких штрафах по ст. 126 НК РФ речи быть не может.

Судебная практика

Суд установил, что требуемые документы не были представлены в связи с истечением срока их хранения. Поэтому арбитры признали необоснованным привлечение заявителя к налоговой ответственности по п. 2 ст. 126 НК РФ в связи с отсутствием его вины (постановление ФАС Дальневосточного округа от 03.06.2013 № Ф03-6629/2012).

Арбитры отмечают, что согласно подп. 8 п. 1 ст. 23 НК РФ налогоплательщики обязаны только в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления и уплаты налогов, в т.ч. документов, подтверждающих получение доходов, осуществление расходов.

Судебная практика

В отношении привлечения налогоплательщика к ответственности, предусмотренной п. 1 ст. 126 НК РФ, за непредставление налоговому органу счета-фактуры от 31.10.1997 суды исходили из отсутствия оснований для привлечения к ответственности в связи с истечением срока хранения первичных документов (постановление ФАС Уральского округа от 17.11.2009 № Ф09-8891/09-С3 (определение ВАС РФ от 04.03.2010 № ВАС-1745/10)).

Добавить в «Нужное»

Ревизия кассы

На практике бухгалтеры употребляют термины «инвентаризация кассы» и «ревизия кассы» как равнозначные. Но иногда ревизией средств в кассе называют внезапные проверки.

Порядок ревизии кассы

Внезапная ревизия кассы может проводиться с целью определения текущего остатка наличных денег в кассе или контроля за соблюдением кассиром порядка ведения кассовых операций. Внезапная ревизия кассы может предусматривать выборочную проверку ценностей, хранящихся в кассе, если проверяемые ценности имеют отдельное место хранения.

Как правило, внезапная ревизия кассы должна проводиться:

- по инициативе руководителя организации;

- по требованию налоговой инспекции.

Ревизия кассы: порядок проведения и документальное оформление

Отдельного порядка ревизии кассы законодательно не установлено. Порядок проведения ревизии кассы схож с порядком обычной инвентаризации кассы. Об инвентаризации кассы мы рассказали в отдельной консультации.

Важное отличие внезапной ревизии кассы от инвентаризации – сроки ее проведения заранее неизвестны, поэтому кассир не успевает к ней подготовиться.

Внезапная ревизия кассы оформляется приказом об инвентаризации, например по форме N ИНВ-22.

Особенности проведения внезапной ревизии кассы имеет смысл зафиксировать в положении об инвентаризации (п. 7 Указаний Банка России от 11.03.2014 N 3210-У). При этом можно воспользоваться порядком ревизии денежных средств в кассе, утвержденном для кредитных организаций (Положение Банка России от 29.01.2018 N 630-П).

Так, ревизию проводит специальная комиссия, назначенная приказом руководителя. Если ревизия проводится по требованию ИФНС, то в состав комиссии включается сотрудник инспекции. Состав ревизионной комиссии устанавливается приказом руководителя организации. В состав комиссии не могут привлекаться работники, выполняющие операции с проверяемыми наличными деньгами.

Ревизия кассы должна проводиться таким образом, чтобы исключить возможность сокрытия излишков или недостач наличных денег.

Результаты ревизии оформляют актом о проверке наличных денежных средств кассы. Можно использовать для этого акт по форме N КМ-9. Подробнее об оформлении акта ревизии денежных средств в кассе читайте здесь.

Результаты ревизии кассы учитывают точно так же, как при обычной инвентаризации кассы. Мы рассказали об этом здесь.