Эксперты подготовили шаблон, по которому можно вносить изменения в договоры с контрагентами.

С 1 января 2019 года ставка НДС увеличена до 20 %. Чтобы избежать споров с контрагентами о цене товара, работ и услуг, рекомендуется внести изменения в договоры, которыми будет регламентирована возможность увеличения поставщиком (подрядчиком, исполнителем) в одностороннем порядке стоимости товара пропорционально увеличению ставки НДС.

При этом изменённая стоимость товара будет применяться с даты вступления в силу изменений законодательства, касающегося увеличения ставки НДС.

Дополнительное соглашение №___

к договору №_____ от ___.___.201__г.

г. N «__» ________ 201_г.

Общество с ограниченной ответственностью «____________», именуемое в дальнейшем «Сторона 1», в лице генерального директора __________________, действующего на основании Устава, с одной стороны, и

Общество с ограниченной ответственностью «____________», именуемое в дальнейшем «Сторона 2», в лице генерального директора _________________, действующего на основании Устава, с другой стороны,

именуемые совместно – Стороны, заключили настоящее Соглашение о нижеследующем:

1. Внести изменения в Договор № __ от __.__.201_г. (далее – Договор), дополнив раздел ____ пунктом _____ следующего содержания:

«В случае изменения ставок налога на добавленную стоимость, предусмотренных законодательством Российской Федерации, стоимость Продукции будет в одностороннем порядке увеличена Поставщиком пропорционально увеличению ставки НДС с таким расчетом, чтобы стоимость Продукции за вычетом НДС оставалась неизменной. Размер увеличенной в соответствии с настоящим пунктом стоимости Продукции применяется с даты вступления в силу изменений законодательства, касающихся увеличения ставки НДС».

2. Настоящее соглашение вступает в силу с момента подписания уполномоченными лицами Сторон и является неотъемлемой частью Договора №___ от __.__.201_г.

3. Настоящее соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон.

|

Сторона 1: ООО «____________» |

Сторона 2: ООО «____________» |

|

Генеральный директор _______________ /____________ / |

Генеральный директор _______________ /____________ / |

В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом ― прямой путь к штрафам и даже уголовной ответственности.

Вывод простой: для работы с НДС нужна особая квалификация. «Клерк» предлагает именно такую.На

курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение.

Старт потока уже совсем скоро, присоединяйтесь.

Добавить в «Нужное»

Как прописать в договоре изменение ставки НДС?

При реализации товаров (выполнении работ, оказании услуг), начиная с 01.01.2019, налогоплательщик должен применять вместо налоговой ставки 18% ставку 20% (Федеральный закон от 03.08.2018 № 303-ФЗ). В отдельных случаях это потребует внесения изменений в договор с контрагентом. О том, как в договоре можно зафиксировать увеличение налоговой ставки, расскажем в нашей консультации.

Нужно ли вносить изменения в договор?

Сразу оговоримся, что независимо от того, указана или нет в договоре с покупателем ставка НДС 20% вместо ставки 18%, реализация товаров, работ, услуг, которая состоится уже после 01.01.2019, должна облагаться по повышенной ставке НДС. Соответственно, вопрос состоит только в том, за чей счет будет покрыта 2%-ная разница в НДС.

Одно дело, если стоимость товаров (работ, услуг) в договоре указана, например, так: «5 900 рублей + НДС» или «5 900 рублей без учета НДС». Тогда в 2019 году продавец должен будет просто начислить НДС в размере 1 180 рублей (5 900 * 20%), а покупателю придется уплатить уже не 6 962 рублей (5 900 + 5 900*18%), а 7 080 рублей (5 900 + 1 180) или (если в 2018 году уже была произведена предоплата) – доплатить разницу. Вносить какие-либо изменения в договор не потребуется.

Но более вероятно, что стоимость в договоре была указана, например, так: «5 900 рублей, в т.ч. НДС 900 рублей» или «5 900 рублей, в т.ч. НДС 18%». В этом случае сторонам целесообразно составить дополнительное соглашение к договору, предусмотрев, каким образом будет определена общая стоимость товаров (работ, услуг) и как будет считаться НДС – «в том числе» или «кроме того».

В дополнительном соглашении, к примеру, можно привести такую формулировку:

«Пункт 4.1 Договора изложить в следующей редакции: «Цена единицы товара по Договору составляет 5 900 рублей, в т.ч. НДС 20%»».

Обращаем внимание, что в одностороннем порядке увеличить цену товара без согласия покупателя продавец не вправе. Предположим, цена была установлена 5 900 рублей, в т.ч. НДС 18% в размере 900 рублей. Из-за повышения НДС продавец посчитал, что теперь стоимость товара – 6 000 рублей, в т.ч. НДС. Казалось бы, раз НДС – налог косвенный и уплачивается за счет покупателя, увеличение стоимости с 5 900 рублей до 6 000 рублей закономерно. Ведь только в таком случае в распоряжении продавца останется чистая стоимость без НДС в размере 5 000 рублей ((5 900 – 900) = (6 000 – 1 000)). Но, с другой стороны, НДС является составной частью цены и требовать с покупателя НДС сверх согласованной сторонами стоимости нельзя (Постановление Президиума ВАС от 22.09.2009 № 5451/09 по делу № А50-6981/2008-Г-10, Определение ВС от 23.11.2017 № 308-ЭС17-9467 по делу № А32-4803/2015).

Именно поэтому, во избежание возможных претензий сторон, внесение изменений в договор в целях уточнения стоимости и величины НДС является целесообразным.

При предоплате покупателем в 2018 году товаров, стоимость которых рассчитана с учетом ставки НДС 20%, или при доплате в 2019-ом году 2% НДС к перечисленному до 01.01.2019 авансу, необходимо учитывать переходные положения, о которых мы рассказывали здесь.

При заключении длящихся договоров в переходный период, т. е. при их заключении в 2018 году, но исполнении уже после 01.01.2019, во избежание необходимости последующего их изменения, может быть рекомендовано не указывать конкретную ставку НДС, а прописывать условие о том, что:

- либо стоимость товаров (работ, услуг) установлена без НДС, а НДС исчисляется дополнительно по ставке, предусмотренной п. 3 ст. 164 НК РФ;

- либо стоимость товаров (работ, услуг) включает в себя НДС по ставке, предусмотренной п. 3 ст. 164 НК РФ.

Увеличение НДС в 2019 году изменило условия ведения бизнеса как для продавцов, так и для покупателей. Кому-то из них приходится брать на себя дополнительные расходы по уплате увеличенного НДС. Как перевести договоры на новую ставку, сохранив свои нервы и лояльность контрагента, и при этом не вызывая дополнительных вопросов у налоговиков, читайте в публикации.

Кто больше всего почувствовал увеличение НДС?

Крупный бизнес, работающий на общей системе налогообложения (т.е. с НДС), и заключающий сделки с такими же крупными компаниями, скорее всего, ничего не почувствует – компании будут закупать и продавать товары с одинаковым размером НДС 20% и с возможностью уменьшить его на сумму входящего налога. Последствия повышения НДС, возможно, почувствуют на себе небольшие компании.

Например, если небольшая компания работает с НДС, то последствия она ощутит в том случае, если большая доля его поставщиков работают на УСН. Тем не менее он может перевыставить эти 2% налога своим заказчикам (увеличив стоимость). В итоге от повышения ставки НДС страдают конечные покупатели (которым этот НДС уже некому перевыставить).

Почему допсоглашение?

Независимо от того, будете ли вы заключать допсоглашения к действующим договорам или по каким-то причинам перезаключать их, сначала необходимо согласовать с контрагентами новые условия сотрудничества. Выбирая между этими двумя способами документально закрепить другой порядок исчисления НДС, удобнее остановиться на заключении дополнительного соглашения и обсудить с контрагентом конкретный пункт договора.

Заключение нового договора может стоить вам времени и нервов, ведь вслед за увеличением налога придется пересматривать ряд условий документа, а также ряд прилагаемых первичных документов.

Кому и чем грозит изменение НДС

Если цена (с учетом НДС или без него) указана в спецификации, а договор содержит лишь ссылку на этот документ, изменению, естественно, подлежит только приложение. Дополнительного соглашения в этом случае не потребуется. Однако сути это не меняет – вам все равно придется обсуждать с партнером, как изменится ваше сотрудничество.

Предвосхищая ожидания

Как только стало известно об увеличении НДС, специалисты 1С-WiseAdvice решили предвосхитить все вопросы клиентов и предотвратить проблемы в связи с изменением ставки. Мы не только внесли все необходимые настройки в учет, но и подготовили подробную инструкцию своим клиентам по переходу на НДС 20%.

Подготовка к переходу на новую ставку началась еще летом 2018 года – чек-лист, расписанный поэтапно, избавил наших клиентов от необходимости в срочном порядке перестраивать работу – начиная от договоров и заканчивая настройками в онлайн-кассах.

А ваша бухгалтерия так же позаботилась о вашем бизнесе?

Как не ссориться с контрагентами?

Что делать, чтобы свести к минимуму влияние государственных нововведений на степень «приветливости» и взаимовыгодности вашего сотрудничества с контрагентами? Правильно – перевести все «стрелки» на действующее законодательство.

Продавцам товаров, услуг, работ и др. в идеале закрепить в договоре размер НДС в следующей формулировке: цена + НДС по ставке, установленной действующим законодательством. Без цифр и «хамских» возможностей изменять что-то в одностороннем порядке. И, конечно, не забывайте напоминать своему покупателю, что у него увеличится сумма налога, которую он заявит к вычету (если применяет общую систему).

Покупателям, само собой, выгодней заранее застраховать себя от подобных нововведений и указать в договоре, что указанная цена (в которую уже вошел НДС по действующей ставке) не зависит от колебаний размера налога.

Если ваш договор предусматривает другие условия сотрудничества, значит, без доп соглашения к договору об изменении НДС не обойтись. И особо много вопросов в этом случае возникает, если в договоре отдельно не указана сумма НДС.

Как поставщику исчислить НДС, если налог не выделен в цене договора

Согласно пункту 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33, если налог в договоре не выделен отдельно, значит, он по умолчанию включен в указанную стоимость.

В этом случае НДС исчисляется методом, указанным в пунктах 2, 3, 4 статьи 164 Налогового кодекса РФ:

НДС =Цена товара (работы, услуги) в договоре х Расчетная ставка

Расчетная ставка в 2019 году может быть 10/110 или 20/120, в зависимости от того, по какой ставке НДС облагается операция.

Естественно, вас, как продавца, изменения в виде сниженной выручки могут не обрадовать. А если и покупатель не спешит платить больше?

Пункт 17 упомянутого Постановления № 33 допускает начисление НДС сверх цены, указанной в договоре, если еще до его заключения обе стороны знали, что цена, о которой они договариваются, не включает в себя налог («следует из обстоятельств, предшествующих заключению договора»). К этим обстоятельствам можно отнести, например, деловую переписку.

Второй вариант – обязанность уплатить НДС следует из «прочих условий договора». Это как раз то, о чем мы говорили в предыдущей части статьи. Или, если в разделе «Обязанности Покупателя» говорится, что покупатель должен уплатить НДС, начисленный на стоимость товара. В этих случаях НДС рассчитывается по обычной формуле, предусмотренной статьями 164 и 168 НК РФ.

НДС = Цена товара (работы, услуги) в договоре x Ставка НДС (10% или 20%)

В любом случае, прежде чем отправлять дополнительное соглашение с новой ставкой НДС, то есть ставить покупателя перед фактом, лучше проанализировать условия договора, обстоятельства заключения сделки и общее настроение партнера.

Также не стоит забывать, что, если в договоре вы можете не указать отдельно сумму НДС, то обязаны выделять ее «в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах» (п. 4 ст. 168 НК РФ).

А покупателю?

Если не выделена сумма НДС и не уточняется причина, почему это не сделано, задайте соответствующий вопрос продавцу. Не лишним будет запросить документы, подтверждающие основания не указывать НДС в документах, – например, копию информационного письма о применении УСН или уведомление об освобождении от уплаты налога.

Возможно, просто произошла ошибка – и тогда с помощью дополнительного соглашения с вас будут требовать заплатить больше, чем указано в договоре. Это неправильно. По правилу, предусмотренному законодательством, он должен выделить НДС расчетным методом исходя из цены, указанной в договоре, а не сверх ее.

Образец дополнительного соглашения об изменении НДС

- Цена договора включает НДС

- НДС сверх цены договора

С начала 2019 года начала действовать увеличенная ставка НДС. Теперь она составляет 20%. В связи с этим предприниматели должны были подготовиться к изменениям. У компании может быть договор, который был заключен до нового года, но продолжил действовать после наступления 2019 года. Предполагается, что цены в нем указаны с учетом прежнего НДС в 18%. Требуется ли в этом случае составлять дополнительное соглашение? Все зависит от конкретного случая.

ФАЙЛЫ

Скачать пустой бланк дополнительного соглашения об изменении НДС .docСкачать образец дополнительного соглашения об изменении НДС .doc

Требуется ли создавать допсоглашение?

Пересмотр договора необходим для урегулирования разницы цен, возникшей в связи с изменением размера НДС. Для пересмотра составляется дополнительное соглашение. Но не всегда нужно корректировать договор. Соответствующие разъяснения содержатся в письме инспекции ФНС №СД-4-3/20667@ от 23 октября 2018 года. Представители налоговой указали, что новая ставка будет применена автоматически. Актуально это даже тогда, когда в договоре прописана ставка 18%.

Не нужно составлять дополнительное соглашение при наличии этих условий:

- В договоре есть положение, позволяющее увеличивать стоимость в одностороннем порядке при увеличении ставки НДС.

- В договоре есть положение о согласовании цен в дополнительных документах.

- Цена указана без учета НДС. При этом в документе должна содержаться соответствующая формулировка.

Если же договор не соответствует данным условиям, рекомендуется составить допсоглашение. Законом это не предусмотрено, но подобная мера поможет предпринимателям избежать конфликтов.

ВАЖНО! Если в договоре нет никаких формулировок, касающихся НДС, то по умолчанию будет считаться, что он включен в стоимость.

Когда нужно заключать допсоглашение

Пример. Компания «Квадрат» в 2018 году заключила договор с компанией «Строитель» на поставку строительного материала. Фирма «Квадрат» внесла предоплату в 2018 году, но детали она получила только в 2019 году. Если не будет заключено допсоглашение, одна из компаний понесет убытки вследствие увеличения НДС.

Зафиксировать увеличение НДС можно такими способами, как:

- Корректировка цены с учетом изменившейся ставки НДС. Можно указать, с какой именно даты будет применяться новая стоимость.

- Указание стоимости без указания точной ставки НДС, со ссылкой на пункт 3 статьи 164 НК.

- Фиксация стоимости с учетом нового НДС с учетом пункта 3 статьи 164 НК.

Рекомендуется сделать ссылку на статью 164 НК, на основании которой меняется ставка НДС.

Образец допсоглашения

Дополнительное соглашение

к договору поставки оборудования №55 от 22.06.18 г.

г. Москва

28 декабря 2018 года

ООО «Квадрат» и ООО «Строитель» заключили допсоглашение к №55 от 22.06.2018 о следующем:

- Увеличить стоимость поставляемого оборудования в соответствии с увеличением ставки НДС на основании пункта 3 статьи 164 НК.

- Поменять формулировку, содержащуюся в пункте 4.1 договора №55: «цена 1 штуки газосварочного оборудования составляет 1 180 рублей с учетом НДС 18%» на «цена 1 штуки газосварочного оборудования составляет 1 200 рублей с учетом НДС 20%.

- Настоящее допсоглашение вступает в силу с 1 января 2019 года.

- Настоящее допсоглашение считать частью договора №55 от 22.06.18 г.

Поставщик:

ООО «Квадрат»

Адрес: 143500, г. Москва, ул. Бабушкина, д. 90

ИНН 907656788

КПП: 907756788

Р/с 4076976566788888

БИК: 7777789999000000

Генеральный директор А.Д. Вихров (подпись)

Покупатель:

ООО «Строитель»

Адрес: 145500, г. Москва, ул. Ленина, д. 80.

ИНН: 000876777

КПП: 000887777

р/с 74079988778888888

БИК: 8889999998

Генеральный директор Л.Д. Никитин (подпись)

Как составить допсоглашение об изменении ставки НДС

Дополнительное соглашение об изменении ставки НДС 20% — это документ, который поможет закрепить новые условия, вызванные поправками в налоговое законодательство с 01.01.2019.

2020 год принес серьезные поправки в законодательство. В частности, вырос налог на добавленную стоимость. И у предпринимателей, заключивших договоры со старым ее значением, возникают вопросы. Мы выясним, нужно ли оформлять дополнительные документы в связи с изменением ставки НДС.

Законодательная база

Обратимся к Письму ФНС № СД-4-3/20667@ от 23.10.2018. В нем даны разъяснения относительно того, как быть с этим налогом в переходный период. С первого января все без исключения перешли на 20%. И не важно, когда был заключен договор.

Но обычно в документе строго прописано «18 процентов». Значит, требуется официально скорректировать это условие. Соответственно, если налоговые условия в тексте не прописаны, то ничего дополнительно подписывать не нужно.

Некоторые заранее прописывали возможность пересмотра стоимости в одностороннем порядке при внесении поправок в законодательство. Им тоже лишние документы не нужны.

Как в договоре прописать изменение ставки НДС

Все зависит от того, какие формулировки использовали изначально. Возможны такие варианты (для примера возьмем стоимость 100 000 рублей).

|

Формулировка |

Что делать |

Новая редакция |

|

100 000 руб. + НДС |

Ничего менять не надо, так как размер налога точно не приведен |

– |

|

100 000 руб. без учета НДС |

Ничего менять не надо, так как нет указания на размер налога |

– |

|

100 000 рублей + 18 % |

Меняем на актуальное значение |

100 000 рублей + 20 % |

|

118 000 рублей, в том числе налог на добавленную стоимость 18 000 рублей |

Пересчитать с учетом актуального значения |

120 000 рублей, в том числе налог на добавленную стоимость 20 000 рублей |

Направленное письмо контрагенту об изменении ставки НДС — образец того, что вы стараетесь заранее предотвратить все возможные недомолвки.

Как быть с предоплатой

Если покупатель успел внести предоплату до 31.12.2018, пересчитывать нужно будет только остаток. То есть если он перечислил, например, половину стоимости, по ней так и остаются 18 процентов.

Еще два процентных пункта нужно добавить только на вторую половину. И это стоит зафиксировать письменно. Уточнить все расчеты поможет корректировочный счет-фактура.

Допсоглашение на изменение ставки НДС: образец

Допсоглашение об изменении ставки налога на добавленную стоимость должно урегулировать все разночтения, которые возникли в связи с поправками в законодательство. В целом его структура выглядит так:

- Заголовок с указанием номера и даты заключения исходного документа.

- Дата и город подписания.

- Пункт, подлежащий переформулировке.

- Его новая редакция.

- Дата вступления в силу новых положений.

- Реквизиты и подписи сторон.

Как правильно прописать в договоре ставку НДС, мы рассмотрели выше. Однако в допсоглашении желательно сделать это как можно более точно.

Но есть и другое мнение. В соответствии с ним, в переходный период лучше воздержаться от указания размера налоговой повинности. Это касается и процентного выражения, и денежного. Лучше просто сослаться на пункт 3 статьи 164 Налогового кодекса.

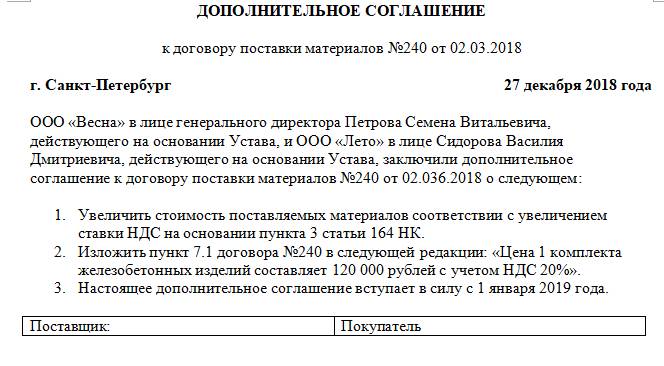

Дополнительное соглашение об изменении ставки НДС, образец

Гончарова Алина

Юрист

Юрист сайта “Правовед.ру”, автор научных статей по юриспруденции.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях