Для подтверждения полномочий лица, представляющего интересы организации, ему выдается доверенность. Доверенность в частности необходима при получении товарно-материальные ценностей по месту нахождения поставщика или денежных средств из кассы контрагента.

Формы первичных учетных документов определяет руководитель организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

При этом каждый документ должен содержать обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи этих лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Организация вправе использовать как самостоятельно разработанные формы документов, так и документы, содержащиеся в альбомах унифицированных форм первичной учетной документации, утвержденные Росстатом (ранее — Госкомстатом РФ).

Чаще всего организации используют все же унифицированные формы первичных документов, так как именно они приведены во всех бухгалтерских программах, что облегчает процесс их оформления и учета.

Поэтому рассмотрим заполнение и учет доверенностей на примере унифицированных форм, утвержденных Постановлением Госкомстата России от 30.10.97 г. № 71а.

Для доверенностей предусмотрены типовые бланки по форме № М-2а или М-2).

Если представители организации получают ТМЦ у поставщика регулярно, то доверенности выписывают по форме № М-2а, если нет — по форме № М-2.

Доверенности по форме М-2 имеют корешки, которые подшиваются в хронологическом порядке.

Доверенности по форме М-2а корешков не имеют, поэтому их регистрируют в специальном журнале (форма журнала приведена в Инструкции Минфина

Книжки доверенностей и журналы «Учет выданных доверенностей» должны храниться у лица, ответственного за регистрацию доверенностей.

Учет выданных доверенностей вести нужно обязательно, так как в противном случае доверенности на получение одних и тех же ценностей могут быть выданы нескольким людям. Или могут возникнуть другие неприятные ситуации, связанные с непорядочными действиями работников.

Бухгалтер выписывает доверенность в одном экземпляре и выдает ее работнику, который будет получать ТМЦ.

Выдача доверенности на получение материальных ценностей или денежных средств лицам, не работающим в организации, не допускается.

В доверенности обязательно должна быть указана дата ее составления. Доверенность, в которой эта дата не указана является не действительной.

Также указывается номер доверенности и срок ее действия.

Как правило, на практике доверенность выписывается на 15 дней. Если же материальные ценности приобретаются и одного и того же поставщика, то доверенность может быть выписана на календарный месяц. Если срок действия доверенности не указан, она сохраняет силу в течение 1 года (ст. 186 ГК РФ).

Далее, в доверенности записывают ИНН, полное наименование и почтовый адрес потребителя товара, а затем плательщика. Если это одно и тоже лицо, то в стр. «Плательщик…» пишут «Он же».

На следующей строке заполняются реквизиты расчетного счета, наименование и адрес банка плательщика.

Указываются паспортные данные сотрудника, которому выдается доверенность. Он вместе с доверенностью должен будет предъявлять паспорт.

В доверенности вписываются полное наименование поставщика и наименование документа, на основании которого поставщиком выдаются ТМЦ. Такой документ может отсутствовать, если, например, получаемые материальные ценности имеют небольшую номенклатуру, невысокую стоимость.

Оборотная сторона бланка доверенности представляет собой перечень ТМЦ, которые получает представитель покупателя, с их нумерацией по порядку, полным наименованием каждого товара (изделия), единиц измерения товара и их количества прописью. Если на лицевой стороне бланка в документе на отпуск указаны наименования ценностей, подлежащих получению, и их количество, то на оборотной стороне перечень прочеркивается.

Количество прописью указывается с начала отведенной для этого графы и с заглавной буквы. После чего остаток графы прочеркивается.

Во всех строках таблицы, оставшихся не заполненными, также ставится прочерк.

Корешок доверенности позволяет учесть все основные моменты по выдаче и использованию доверенности: номер, дату выдачи и срок действия доверенности, должность и фамилию лица, получившего доверенность, наименование поставщика, номер и дата документа, на основании которого поставщиком выдаются материальные ценности (7), номер и дату документа, подтверждающего выполнение поручения.

Работник должен расписаться в получении доверенности на ее корешке (в случае выдачи доверенности по форме М-2) или в журнале учета (в случае выдачи доверенности по форме М-2а). Кроме того, работник должен поставить свою подпись в самой доверенности, после чего она заверяется печатью и подписывается руководителем и главным бухгалтером.

Обратите внимание! С 07.04.2015 хозяйственные общества не обязаны иметь печать (Федеральный закон от 06.04.2015 N 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ»).

Работник, которому выдана доверенность обязан не позднее следующего дня после каждого получения ценностей, независимо от того, получены ли товарно-материальные ценности по доверенности полностью или частями, представить в бухгалтерию предприятия документы о выполнении поручений и о сдаче на склад (кладовую) или соответствующему материально ответственному лицу полученных им товарно-материальных ценностей.

Неиспользованные доверенности должны быть возвращены выдавшему их предприятию на следующий день после истечения срока действия доверенности.

О возвращении неиспользованной доверенности делается отметка в корешке книжки доверенностей или в журнале учета выданных доверенностей (в графе «Отметки о выполнении поручений»). Возвращенные неиспользованные доверенности погашаются надписью «не использована» и хранятся до конца отчетного года у лица, ответственного за их регистрацию. По окончанию года такие неиспользованные доверенности уничтожаются с составлением об этом соответствующего акта.

Работникам, которые не отчитались в использовании доверенностей, по которым истек срок действия, новые доверенности не выдаются.

На получение денежных средству контрагента работнику может быть выдана доверенность по разработанной в организации форме.

Также доверенности могут выдаваться и на совершение иных действий. Например, согласно п. 6 ст. 169 НК РФ «счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации».

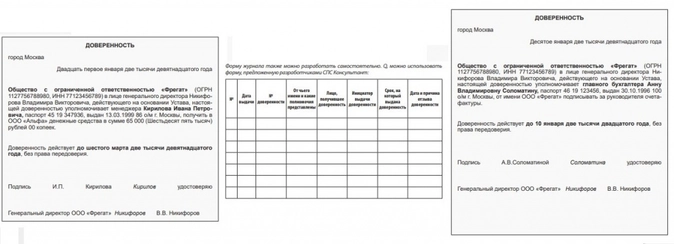

Пример доверенности на право подписи документов

Доверенность может выдаваться на получение заработной платы и иных платежей, связанных с трудовыми отношениями. Например:

-

работник находится в больнице, а родственники хотят получить начисленное ему пособие по временной нетрудоспособности,

-

сотрудник находится в командировке и ему надо пересдать заработную плату или деньги на командировочные расходы.

В этом случае доверенность удостоверяется организацией, в которой доверитель работает или учится, и администрацией стационарного лечебного учреждения, в котором он находится на излечении.

В отдельных случаях доверенность должна быть заверена нотариально:

-

на совершение сделок, требующих нотариальной формы, на подачу заявлений о государственной регистрации прав или сделок, на распоряжение зарегистрированными в государственных реестрах правами, в том числе на установление ограниченных вещных прав на имущество (п. 1 ст. 185.1 ГК РФ; Постановление Пленума Верховного Суда РФ от 23.06.2015 N 25);

-

на совершение действий, предусмотренных Федеральным законом от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», а также Федеральным законом от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости»;

-

на представление документов в регистрирующий орган в соответствии с Федеральным законом от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»;

-

и в ряде других случаев (п. 12.2 Методических рекомендациях по удостоверению доверенностей, утв. ФНП от 22.07.2016 N 2668/03-16-3).

Прекращение действие доверенности происходит в следующих случаях:

- истечения срока доверенности;

- отмены доверенности лицом, выдавшим ее, или одним из лиц, выдавших доверенность совместно, при этом отмена доверенности совершается в той же форме, в которой была выдана доверенность, либо в нотариальной форме;

- отказа лица, которому выдана доверенность, от полномочий;

- прекращения юридического лица, от имени которого или которому выдана доверенность, в том числе в результате его реорганизации в форме разделения, слияния или присоединения к другому юридическому лицу;

- смерти гражданина, выдавшего доверенность, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

- смерти гражданина, которому выдана доверенность, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

- введения в отношении представляемого или представителя такой процедуры банкротства, при которой соответствующее лицо утрачивает право самостоятельно выдавать доверенности.

?

Доверенность на бухгалтера на право подписи может быть оформлена в определенных ситуациях. Что это за ситуации и какие нюансы нужно учесть при составлении такого документа — расскажем в статье.

Когда может потребоваться доверенность на бухгалтера на право подписи

Доверенность на бухгалтера (на право подписи) — явление, не так часто встречающееся на практике. В крупных фирмах оно практически отсутствует, а в малом и среднем бизнесе время от времени такой документ надо оформлять, поскольку:

- в небольших фирмах специалисты совмещают в одном лице множество разнонаправленных обязанностей (к примеру, бухгалтер может выполнять не только свои непосредственные обязанности, но и функции главбуха, кадровика, юриста и др.) — при отсутствии права подписи такой специалист утрачивает свою функциональность и эффективность его труда снижается;

- руководитель может принять ведение бухучета на себя (в силу ст. 7 закона «О бухучете» от 06.12.2011 № 402-ФЗ) — фактически эту обязанность «тянут» рядовые бухгалтеры и в связи с этим в отдельных случаях требуется наделить их правом подписи документов;

- есть иные причины.

ВАЖНО! Повсеместное внедрение электронных подписей (ЭЦП) порождает переход на электронные доверенности. Подробнее о них мы писали в статье.

Доверить бухгалтеру право подписи документов — процедура не сложная, но рискованная с точки зрения возможных последствий. Риск может быть связан со следующими обстоятельствами, например:

- низкой компетентностью рядовых бухгалтеров — уровень образования и узконаправленный опыт работы не позволяет наделять их полномочиями в подписании определенной документации фирмы;

- частой сменяемостью (текучестью) линейного персонала бухгалтерии, связанной с низким уровнем оплаты их труда, — специалиста, проработавшего незначительное время в компании, трудно проверить на благонадежность;

- высокой вероятностью причинения ущерба фирме — возникновение рисков нанесения вреда неосознанно (по причине низкой компетентности) или намеренно (к примеру, в личных целях или по проплаченному заказу конкурентов).

Что предусматривает трудовое законодательство в ситуации причинения работодателю работником прямого материального ущерба, узнайте из статьи «Материальная ответственность работника перед работодателем».

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы оформили доверенность. Если доступа нет, получите пробный онлайн-доступ к правовой системе и бесплатно изучите нюансы оформления документа, о которых рассказали эксперты К+.

Как оформить предоставленные бухгалтеру полномочия?

Если руководитель фирмы принял решение делегировать часть полномочий по подписанию документов бухгалтеру, при оформлении доверенности необходимо учесть следующие нюансы:

- доверенность должна содержать информацию общего характера (наименование документа, место и дату ее выдачи, полное наименование представляемого и представителя, содержание полномочия, подпись представляемого) и специфические нюансы (перечень видов документов, право подписи которых предоставляется бухгалтеру, указание периода, в течение которого подпись бухгалтера на указанных документах имеет законную силу, и другие необходимые аспекты);

- необходимо защитить фирму от ненужного риска — доверять подписание документации только проверенным и компетентным лицам, предусмотреть «выходной» контроль подписанных бухгалтером документов (сплошным методом или выборочно) и др.

ВАЖНО! С 01.01.2022 года вступил в силу ФСБУ 27/2021 “Документы и документооборот в бухгалтерском учете”, который устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024 года. Подробнее об этом мы писали в статье.

Оформить доверенность бухгалтеру на право подписи документов помогут размещенные на нашем сайте образцы и пояснения:

- «Образец доверенности на право подписи счетов-фактур»;

- «Образец доверенности».

Скачать бланк довоеренности можно бесплатно, кликнув по картинке ниже:

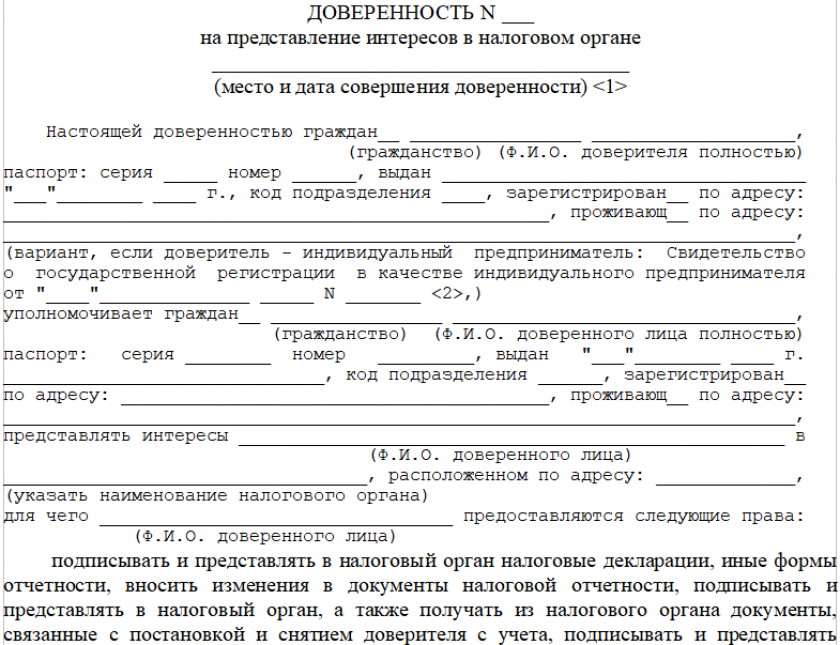

Бланк доверенности на представление интересов в налоговой

Скачать

Итоги

Оформить доверенность на право подписи документов можно на любое лицо, в том числе на бухгалтера. Главное, чтобы этот работник обладал достаточной компетентностью, опытом работы и ответственностью, чтобы в результате предоставленного ему права фирме не был нанесен ущерб.

От содержания доверенности на главного бухгалтера для налоговой зависит, сможет ли сотрудник полноценно представить интересы юрлица в ИФНС. Почему иногда данный документ не избавляет, а прибавляет забот руководителю, читайте в публикации.

В каких случаях нужно оформить доверенность на бухгалтера в налоговую

В статье 26 Налогового кодекса говорится, что налогоплательщик может взаимодействовать с ИФНС через законного или уполномоченного представителя.

Статья 27 НК РФ уточняет, кто именно считается законным представителем компании. Это лица, которые могут выступать от имени организации «на основании закона или ее учредительных документов». Таковыми являются гендир, президент, управляющий – словом, те, кого можно отнести к единоличному исполнительному органу (п. 1 ст. 53 ГК РФ, п. 1 ст. 40, 42 Федерального закона от 08.02.1998 № 14-ФЗ).

Уполномоченным представителем признается физическое лицо или организация, которых наделили правами на представление интересов юридического лица через доверенность (ст. 29 НК РФ). То есть к данной категории причисляется и бухгалтер. Таким образом, без доверенности – нотариальной или нет – сотруднику бухгалтерии, взаимодействующему с налоговой, в любом случае не обойтись. И от содержания и оформления документа будет зависеть не только эффективность деятельности сотрудника, но и действия инспекторов в спорных ситуациях, что подтверждается судебной практикой.

Если компания передает бухгалтерию на аутсорсинг 1С-WiseAdvice, наши специалисты помогут в подготовке доверенности.

Мы проследим, чтобы права уполномоченного лица всегда соответствовали фактическим задачам конкретного бизнеса. Взяв на себя взаимодействие с ИФНС, наши эксперты сведут к минимуму как налоговые риски, так и вероятность стратегических промахов в документах.

«Передача бухгалтерского учета на аутсорсинг»

Нужно учитывать, что возможность бухгалтера выступать от имени компании по доверенности, предполагает, что иногда руководитель будет узнавать о спорных ситуациях в своей компании последним.

Примером того, что доверенность на главного бухгалтера может являться причиной критической для бизнеса неосведомленности первого человека организации, является Постановление Арбитражного суда Восточно-Сибирского округа от 29.03.2018 N Ф02-45/2018 по делу № А33-22682/2016. Из него можно узнать, что инспекторы передали извещение о рассмотрении материалов выездной проверки бухгалтеру, действовавшему по доверенности с поддельной подписью гендира, и которого потом вовсе отстранили от должности.

Суд встал на сторону руководителя, а не инспекторов, заявлявших, что они не обязаны проверять подлинность подписи, если на документе есть печать. Выяснилось, что по факту бухгалтер так и не отдал руководству поступивший документ, а тот, следовательно, не смог участвовать в разбирательстве материалов. Таким образом, решение ИФНС признано недействительным.

Подобный пример не единичный, в том числе и потому, что доверенность на бухгалтера далеко не всегда требует участие нотариуса, а значит, оформить ее не так сложно. Согласно п. 1 ст. 185.1 ГК заверять у нотариуса необходимо документ для следующих целей:

- на подачу заявлений о государственной регистрации прав или сделок;

- для корректировки сведений, содержащихся в государственных реестрах.

«Бухгалтерский аутсорсинг или штатный бухгалтер: что выбрать?»

Статья 29 НК РФ также обязывает обращаться к нотариусу ИП, делегирующего полномочия на взаимодействие с ИФНС своему представителю.

Скачать доверенность бухгалтеру в налоговую – образец

Правила оформления доверенности на главного бухгалтера в ИФНС

Итак, в доверенности на представительство интересов в налоговой последовательно указывается:

- дата и место оформления документа. В соответствии с п. 1 ст. 186 ГК без даты доверенность не имеет силы;

- кто доверяет выступать от имени организации: полное наименование, ИНН или ОГРН, место нахождения, исполнительный орган;

- кому дают полномочия: Ф.И.О., должность, паспортные данные доверителя. Если доверенное лицо – организация, то кроме наименования и юрадреса указывают, на каком основании действует руководитель компании;

- что доверяют поверенному: представлять интересы налогоплательщика в правоотношениях с ИФНС (лучше конкретизировать для какой именно инспекции оформляется документ);

- права уполномоченного лица. Исходя из конкретных задач представителя, в доверенности следует перечислить все полномочия, которые ему понадобятся во взаимоотношениях с налоговиками, в том числе право подписи;

- срок действия документа. Если в доверенности не указано, в течение какого периода она будет иметь силу, то, согласно п. 1 ст. 186 ГК РФ, представлять по ней интересы организации в налоговой можно год;

- если представитель – юрлицо, логично предусмотреть в документе возможность передоверия полномочий одному из сотрудников компании. Но в случае такого делегирования прав придется обратиться к нотариусу (ст. 187 ГК РФ).

ГК не обязывает доверителя заверять документ печатью. Из статьи 160 ГК РФ следует, что печать является дополнительным требованием, установленным соглашением между сторонами, правовыми актами или законом. К тому же, действующее законодательство не обязывает всех юридических лиц иметь печати.

1С-WiseAdvice выпускает клиенту ЭЦП, с помощью которой заверяет доверенность. Мы самостоятельно информируем ИФНС об оформлении документа и регистрируем его в системе госоргана, как это предусмотрено в письме ФНС России от 24.01.2011 № 6-8-04/0002@ – чтобы наше взаимодействие, как представителя, с инспекторами являлось максимально результативным и оперативным.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Из нашей статьи вы узнаете:

Правила выдачи и использования сертификатов электронной подписи изменились. Сертификат выдают не во всех удостоверяющих центрах, а сотрудники должны подписывать документы компании личными подписями.

Расскажем, что ждёт бизнес в 2022 году: какие обязанности появятся у сотрудников, что для них меняется в подписании документов и зачем нужно применять машиночитаемую доверенность (МЧД) при сдаче электронной отчётности.

Кто может сдавать отчётность компании или ИП

Сдавать электронную отчётность могут:

- гендиректор, учредитель компании, сам ИП;

- уполномоченный сотрудник — замдиректора, главный бухгалтер;

- уполномоченный представитель — сторонняя компания или ИП, оказывающие услуги по сдаче отчётности.

Отчётность относится к юридически значимому документообороту, поэтому каждый отчёт перед отправкой подписывают электронной подписью. Если директор компании или индивидуальный предприниматель сдаёт отчётность сам, то никаких дополнительных документов не нужно — он пользуется своей электронной подписью. Если же отчётность от лица компании или ИП сдаёт уполномоченный сотрудник или представитель, то ему необходима доверенность.

Бумажная и электронная доверенность

Форма доверенности зависит от того, в какой ситуации она составляется:

- Отчётность подписывается ЭП, выданной на бухгалтера данной организации.

- Отчётность ведётся сторонней организацией с указанием ответственного лица, уполномоченного представлять отчётность.

- Отчёность индивидуального предпринимателя ведётся другим индивидуальным предпринимателем, причём доверенность заверена нотариально.

- Доверенность в ПФР

Такая доверенность содержит сведения:

- адрес регистрации организации и дату составления бланка;

- текст, указывающий на то, для какого контролирующего органа составлена доверенность;

- информация о компании-доверителе:

- наименование;

- ФИО и должность руководителя или заместителя;

- ФИО и должность уполномоченного сотрудника;

- реквизиты документа, удостоверяющего личность уполномоченного сотрудника;

- список функций, которые подлежат выполнению от имени компании;

- срок действия доверенности;

- подписи доверенного лица и доверителя.

Если срок действия не указан, то доверенность действует один год.

Если обязанность сдавать отчётность возлагается на сотрудника организации или ИП, например, на штатного бухгалтера, то заверять доверенность у нотариуса не нужно. Если же полномочия передаются сторонней организации или ИП, то документ заверяют у нотариуса.

Такая доверенность обычно оформляется в бумажном виде. Для того чтобы сдавать электронную отчётность, нужна цифровая версия доверенности. Электронная доверенность содержит ту же информацию, что и бумажная. Её прилагают к отчёту в электронной форме, подписывают УКЭП доверителя и отправляют через ТКС.

Ресурс «Доверенность» на базе ФНС

Для работы с доверенностями ФНС разработала специальную систему хранения данных. Информационный ресурс «Доверенность» — это электронная база документов, которая хранит в себе информацию об уполномоченных на предоставление деклараций представителей.

Доверенность составляют и передают в налоговую инспекцию. Документ создают на бумаге или в виде электронного файла, подписанного УКЭП доверителя. В тексте указывают обязательные реквизиты, утверждённые приложением 2 приказа ФНС от 23.04.2010 № ММВ-7-6/200.

Работник ведомства заносит доверенность в базу данных. Сданные сведения хранятся в налоговой три года. После этого уполномоченный сотрудник вместе с налоговой отчётностью отправляет информационное сообщение, в котором указаны представленные ранее реквизиты доверенности.

Поданную доверенность можно отозвать. Заявление составляют в произвольной форме. Передача сообщения об отзыве осуществляется теми же способами, что и подача документа на предоставление полномочий.

Если организация меняет своё название или руководителя, то отзывать доверенность не требуется.

Отчётность по доверенности в ПФР и ФСС

Сдавать отчётность в ПФР за руководителя организации без доверенности нельзя. Документ можно оформить в бумажном или электронном виде. Типовая форма доверенности размещена на сайте ПФР.

Доверенность для ФСС нужна только в том случае, если отчётность сдаёт сторонняя организация. Доверенность наделяет представителя правом не только сдавать отчётность, но и получать различные документы: справки, запросы, заявления, сверки по платёжным поручениям, выплаты страховых взносов и т.п. Её может составить юрист или секретарь компании, а согласовать и подписать — только руководитель.

Доверитель составляет документ, дающий право на действия представителя в ФСС от имени организации, без ограничений или наделяет его частью полномочий. Во втором случае создаётся доверенность:

- единовременная — для выполнения определённой функции;

- специальная — ограниченная по времени для использования.

Доверенность необходимо зарегистрировать на портале ФСС. Этим занимается сам уполномоченный представитель. Он должен сначала зарегистрировать свою организацию на портале, авторизоваться с логином и паролем, а затем загрузить на портал сертификат своей личной электронной подписи, указать список представляемых организаций и загрузить на портал отсканированные оригиналы доверенностей.

Машиночитаемая доверенность

С 2022 года должны были измениться правила использования электронной подписи и составления доверенностей. В частности, бумажные доверенности должна была заменить машиночитаемая доверенность определённого формата. Но бизнес и госорганы оказались к этому не готовы.

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации № 443-ФЗ» смягчил требования к переходу на обязательные машиночитаемые доверенности (МЧД).

Ранее предполагалось ввести новый регламент уже с 1 января. Однако обязательное применение МЧД отложили и ввели переходный период, предусматривающий добровольное применение электронных доверенностей до конца 2022 года.

Как сотруднику получить электронную подпись в 2022 году?

| По-старому | По-новому |

|---|---|

| Сотрудники подписывают документы электронной подписью, которая получена на организацию. Владельцы сертификата такой подписи — юридическое лицо и сотрудник, который действует по обычной бумажной доверенности. | Сотрудник получает подпись на своё имя как физическое лицо. Машиночитаемая доверенность передаёт ему право подписывать документы организации своей подписью физического лица. Такие документы будут действительны. |

До конца 2022 года допускается использование КЭП, выдаваемой и по новой, и по старой схеме. Действующий сейчас регламент позволяет выдавать сертификаты на сотрудника, с указанием его ИНН как физлица, а также ИНН организации, от имени которой он подписывает документы.

Переходный режим планируется поддерживать до конца 2022 года, а с 1 января 2023 года использование электронных доверенностей станет обязательным.

Требования к формату машиночитаемой доверенности

Единые требования к МЧД содержатся в приказе Минцифры России от 18 августа 2021 года № 857:

- Формат — XML;

- Электронная подпись в доверенности в формате XMLDSIG или в соответствии с форматом, утверждённым приказом Минцифры от 14.09.2020 № 472.

- В доверенности нужно обязательно указать:

- название документа;

- данные доверителя (для юрлица: наименование организации, ИНН, КПП, ОГРН, СНИЛС руководителя, юридический адрес; для ИП — ФИО, СНИЛС, ИНН, ОГРН);

- данные представителя: ФИО, дату рождения, сведения документа, удостоверяющего личность (вид, серия, номер, дата выдачи, наименование и код органа, выдавшего документ), СНИЛС и ИНН;

- дату выдачи (совершения) доверенности, для МЧД такой датой считается дата создания метки доверенного времени;

- срок действия (если он установлен);

- полномочия доверенного лица, кстати, здесь ещё придётся указать специальный идентификатор из классификатора полномочий, а при его отсутствии внести описание просто текстом;

- сведения об информационной системе, с помощью которой будет получена информации о прекращении доверенности (до окончания срока действия);

- номер документа;

- отметка о возможности передоверия;

- УКЭП (усиленная квалифицированная электронная подпись) руководителя (ИП), который выдал доверенность.

Приказ № 858 дополняет эти требования. Например, уточняется, что МЧД может формироваться «в ином формате, предусмотренном соглашением между участниками информационного взаимодействия».

Учитывая, что к приёму новых доверенностей не все системы могут вовремя подготовиться, в Приказе сделана оговорка: если в информационной системе нельзя автоматически обработать и визуализировать (т.е. представить в легко читаемом, обычном виде) электронную доверенность, то её можно представить в машиночитаемой форме в формате pdf.

Возможность создать машиночитаемую доверенность в новом формате и отправить её в ФНС в виде формализованного сообщения реализована в сервисе «1С-Отчётность». Но это работает только в конфигурации «1С Бухгалтерия предприятия 3.0».

Создавать МЧД удобно с бесплатным сервисом «Астрал Доверенность». Решение позволяет оформить МЧД на сотрудника или доверенное лицо в короткий срок. Директору или предпринимателю достаточно выбрать тип машиночитаемой доверенности, заполнить данные и подписать документ своей КЭП.

Доверенность представляет собой письменное полномочие, дающее главному бухгалтеру право выполнять юридически значимые действия от лица организации или ИП. Так, необходимо подать в налоговую службу копию доверенности на право подписи налоговой отчетности, причем это надо сделать до того, как подписанная бухгалтером отчетность будет отправлена.

Доверенность на главного бухгалтера должна быть составлена без ошибок и соответствовать всем законодательным требованиям, которые выдвигаются к таким документам. В ином случае ее просто не примут. Все имеющиеся в организации доверенности необходимо регулярно проверять. Возможно, у некоторых из них уже закончился срок действия или они составлены без учета поправок, внесенных в ГК РФ.

В каких случаях необходимо составлять доверенность

Как понять, нужна ли доверенность на главного бухгалтера в каких-то определенных случаях? Для получения ответа на этот вопрос ознакомьтесь с перечнем возможных ситуаций, в которых без доверенности нельзя обойтись:

-

обмен документами с банком, получение выписок по расчетному счету (в этом случае нужно составить доверенность на главного бухгалтера в банк);

-

представление налоговых деклараций и прочей отчетной документации в ИФНС;

-

доверенность на право подписи главного бухгалтера – образец такой доверенности потребуется для передачи отчетности по ТКС, если сертификат ЭП (электронной подписи) оформлен не на руководителя компании или ИП;

-

обращение за госрегистрацией изменений в учредительных документах;

-

сдача документов в ПФР и ФСС РФ, а также ознакомление с результатами проверок, получение требований о предоставлении документов.

Читайте также: Как заверить копии документов для налоговой

Надо ли заверять доверенность у нотариуса?

Законодательство не требует обязательной заверки доверенности от организации у нотариуса. Для придания документу юридической силы достаточно подписи генерального директора и печати компании.

Нотариальное заверение понадобится в обязательном порядке, когда доверенность выдает индивидуальный предприниматель, а также в случаях:

-

если доверенность выдается на совершение сделки, которая по законодательству должна проходить через нотариуса;

-

при подаче заявлений на госрегистрацию (прав, сделок);

-

если на бухгалтера оформляется безотзывная доверенность.

Образец доверенности на главного бухгалтера (общей) можно взять за основу при составлении аналогичного документа для своей организации.

Читайте также: Как проверить нотариальную доверенность

Доверенность в банк

Этот документ достаточно востребован, так как у руководителя не всегда есть возможность лично присутствовать в банке для совершения финансовых и хозяйственных операций. Составить такую доверенность могут как юридические лица, так и ИП.

Доверенность в банк на главного бухгалтера, образец ее представлен ниже, обязательно должен включать: данные о доверителе и доверенном лице, наименование банка, перечень действий, которые доверенное лицо имеет право осуществлять.

Важно помнить о том, что доверенность, выданная индивидуальным предпринимателем, должна заверяться нотариусом.

То же самое относится и к составлению доверенности на главного бухгалтера в налоговую. В документе должны быть четко обозначены полномочия доверенного лица. Если ведение бухгалтерского учета передано на аутсорсинг – документ выписывают на конкретного специалиста или на руководителя аутсорсинговой компании.

Читайте также: Доверенность в ФСС

Ограничен ли срок действия доверенности?

Срок действия доверенности должен быть прописан в ее тексте. Документ может быть оформлен для выполнения единовременного поручения или на определенный период (к примеру, три года). Если конкретный временной промежуток не зафиксирован – срок действия документа ограничивается одним годом.

Есть ли унифицированная форма документа?

Единого образца, который можно было бы применять повсеместно для всех предприятий, не существует. Крупные организации часто составляют доверенность на фирменных бланках, но такое условие не является обязательным.

При составлении документа необходимо руководствоваться нормами ст. 185-186 ГК РФ:

-

доверенность обязательно должна быть составлена в письменном виде (рукописный и печатный варианты имеют одинаковую юридическую силу);

-

документ надо удостоверить подписью руководителя (ИП) или иного лица, уполномоченного на совершение таких действий;

-

в доверенности следует указать срок ее действия и дату составления; без указания даты выдачи доверенность будет считаться ничтожной.

Как составить доверенность на главного бухгалтера?

Доверенность на главного бухгалтера в налоговую (образец приведен далее) составляется таким образом:

-

В верхней части обязательно должно быть указано наименование документа (к примеру, «Доверенность»);

-

В «шапке» надо указать название места выдачи, дату составления доверенности;

-

После этого указывают полное наименование организации и ее реквизиты: ОГРН, ИНН, КПП, Ф.И.О. руководителя.

-

Затем надо указать информацию о доверенном лице: Ф.И.О., номер и серию паспорта, кем и когда выдан, адрес места регистрации. Обычно эти сведения указывают после фразы: «Настоящей доверенностью уполномочивает…».

-

После этого необходимо перечислить действия, которые имеет право выполнять доверенное лицо.

-

Ниже надо указать срок действия документа и сделать отметку о том, есть ли у доверенного лица право передоверия.

-

Далее должны присутствовать подписи и Ф.И.О. доверенного лица и генерального директора, а также печать организации (при наличии).

Доверитель имеет право отозвать доверенность в любое время. При увольнении сотрудника рекомендуется отозвать все выписанные на него доверенности.

Образец доверенности на главбуха