Расчет финансового плана помогает понять, сколько денег нужно для открытия бизнеса: какие доходы и расходы бизнес-проект или компанию ожидают в будущем. Помогает определить, при каких вложениях и в какие сроки бизнес выйдет на точку безубыточности (будет работать в «ноль») и точку окупаемости (начнет приносить прибыль).

| Статья подготовлена с участием эксперта Ларисы Дзядзя, ТОП-менеджера Банка SIAB. |

|

Из этой статьи вы узнаете:

- Что нужно определить до финансовых расчетов

- Как посчитать расходы компании на год?

- Как спрогнозировать доходы компании?

- Как посчитать бюджет компании?

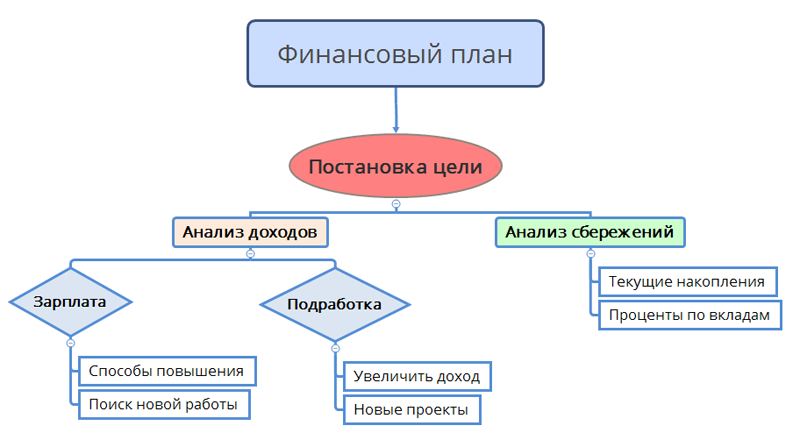

Что нужно сделать до финансового планирования?

Перед тем, как составлять финансовый план вашего будущего бизнеса, нужно определить две цели:

- Вашу личную цель, как владельца бизнеса. Зачем вам нужен бизнес, который вы задумали?

- Цель вашего бизнеса. Какую пользу он будет приносить миру?

Ваша личная цель и цель бизнеса объединены идейно, но при этом они не должны совпадать.

История. Кристина ходила на танцы в студию недалеко от дома. Она влюбилась в танцы, но ей не нравилась студия: в ней был дырявый пол с протертым линолеумом, маленький зал, тесная раздевалка со шторой вместо двери, плохая вентиляция. Тренеры долго не задерживались, ученики уходили вслед за ними.

Тогда Кристина решила открыть свою студию, но хорошую. В ее студии высокие потолки, раздевалки со шкафчиками и зеркалами, чистые душевые и туалет, полотенца, фен. Тренерская с диваном и кофемашиной. Это оценили преподаватели и ученики — группы заполнены, в студии регулярно проводятся вечеринки, а уже через год работы Кристина организовала свой первый отчетный концерт в ресторане с огромной сценой.

Личная цель Кристины состоит в том, чтобы расти как танцовщица и тренер. Для этого ей понадобилась хорошая студия, в которой захотели бы работать профессионалы — это и стало ее бизнесом. Сейчас Кристине 22 года, она преподает танцы в своей студии и выступает на соревнованиях.

Определите целевую аудиторию

Кому нужно то, что делает ваш бизнес? Почему они будут покупать это? В маркетинге много написано об анализе целевой аудитории, но на начальном этапе достаточно обозначить аудиторию «широкими мазками».

В этом поможет инструмент, который называется «5W» — это список из 5 вопросов о целевой аудитории: what (что вы продаете), who (кто это покупает), why (почему это покупают), when (когда это покупают), where (где это покупают).

Предположим, мы хотим открыть кафе при автомойке. Опишем наших покупателей по методу «5W».

Анализ целевой аудитории, метод 5W

Инициативы: что необходимо сделать для достижения целей?

Итак, мы хотим сделать кафе при автомойке. Какие для этого потребуются инициативы? Без чего наше кафе не может существовать?

- организовать кассу;

- составить меню;

- арендовать зал, с витринами, холодильником, столиками и стульями.

Реализация инициатив потребует от вас расходов, но в будущем, возможно, обещает прибыль. Следующий шаг — составление плана работ.

План работ по проекту, или «дорожная карта»

Раскладываем каждую инициативу на список задач. У каждой задачи должен быть результат: купить кассу, купить столы и стулья, нанять кассира, составить меню, договориться с поставщиками и т. д. Для каждой задачи должен быть определен период ее выполнения. Некоторые задачи (например, покупка расходников) нужно выполнять регулярно — это тоже отмечено в дорожной карте.

Пример дорожной карты

Показатели эффективности (KPI — key performance indicators) и их значения

Показатели эффективности — это критерии оценки результатов работы, по которым вы понимаете, хороший у вас результат или плохой. Что важно для нашего кафе при автомойке?

KPI кафе при автомойке:

- Качественное обслуживание клиентов;

- Обслуживание максимального количества посетителей;

- Посетителям должно быть приятно находиться в кафе.

Теперь нужно определить, что для нас значит «качественное обслуживание», «максимальное количество» и «приятно находиться» и как проверить, что это так и есть.

В итоге мы получим таблицу KPI для кафе:

Таблица KPI для кафе

Значения показателей определяют, насколько качественно проект, подразделение или весь бизнес выполняет свою работу. Выбор показателей эффективности и их значений тоже потребует от вас затрат: если мы хотим продавать вкусный кофе, то нам придется купить хорошую кофе-машину и кофейные зерна. Дешевыми пакетиками «3в1» здесь не обойтись.

У каждого бизнеса показатели KPI могут быть свои, но в бизнесах одного типа KPI совпадут. По KPI проводят маркетинговые исследования, чтобы понять, что является нормальными значениями эффективности для отрасли — это называется «бенчмарк» (benchmark).

Описание бизнеса или проекта

Теперь, когда вы собрали главную информацию о вашем бизнесе, важно обобщить ее в наглядной форме.

Для этого зафиксируйте ответы на вопросы:

- Что мы делаем?

- В каком режиме мы работаем, чтобы это делать?

- Как понять, что мы хорошо работаем?

- Кто будет выполнять работу?

- Какое максимальное количество клиентов нам нужно обслуживать одновременно?

Главная информация о вашем бизнесе

Как составлять финансовый план проекта или компании на год?

Чтобы составить финансовый план на год, вам нужно посчитать все расходы, определить ресурсы, изучить рынок, спрогнозировать доход и свести все данные в бюджет. Для этого вам понадобится таблица в Excel.

Мы предлагаем следующую структуру ведения финансового плана в Excel:

- Сделайте листы с наименованиями: «Сотрудники и рабочие места», «Ресурсы» (лист-справочник), «Расходы», «Мониторинг рынка», «Доходы» и «Бюджет»;

- В каждом листе закрепите левый столбец для обозначения статей финансового плана;

- Сделайте 12 столбцов-месяцев — так у вас не «поедут» данные, даже если расходы или доходы меняются с разной периодичностью.

Для примера возьмем все то же кафе при автомойке. У нас будут сотрудники, конкуренты, услуги и цены — все, как по-настоящему.

Перед тем как считать расходы

Нам нужно посчитать все расходы компании на ближайший год, которые мы способны спрогнозировать. Перед тем как считать расходы, нужно сделать несколько подготовительных этапов. Определимся с понятиями.

Итак, расходы бывают:

- Единоразовые — то, что нужно купить или оплатить один раз за анализируемый период. К таким расходам относятся регистрация юридического лица, покупка мебели и др.;

- Периодические расходы — зарплаты сотрудников, оплата услуг связи, интернета, аренда помещения и т. д.

Лист «Сотрудники и рабочие места»

На периодические расходы сильнее всего влияют сотрудники (зарплаты, налоги и взносы), поэтому мы рекомендуем сделать до «Расходов» отдельный лист — «Сотрудники и рабочие места».

Пример листа «Сотрудники и рабочие места». Номера столбцов «1», «2», «3» и так далее — это месяцы. Если вы запланируете увольнения или прием новых сотрудников — этот факт отразится в строке «Изменения за месяц»

В нашем плане нет выделенного рабочего места для руководителя кафе на автомойке. Предположим, что поначалу мы не будем выделять для него кабинет, покупать мебель и компьютер — на старте он может выполнять бумажную работу удаленно. Это позволит снизить расходы.

Лист-справочник «Ресурсы»

Еще один подготовительный этап — лист-справочник «Ресурсы».

Важно заранее определить, какие ресурсы вам понадобятся и сколько это стоит. Как определить список ресурсов? Сесть и подумать. Как узнать стоимость? Найти в интернете.

Чтобы облегчить задачу, разделите ресурсы на категории и занесите в лист-справочник со ссылками на магазины либо компании-поставщики и ценами.

Категории ресурсов:

- человеческие ресурсы — это необходимые проекту сотрудники: программисты, менеджеры, операторы, кассиры, специалисты по продажам, бухгалтер, системный администратор, уборщица и пр.;

- материальные — это предметы и оборудование, которые вам нужны для работы: стол, стул, канцелярия, компьютер, принтер, машина, гигиенические принадлежности, сервера, станки, телефоны и т. д.;

- технологические — доступ в интернет, мобильная связь, CRM (client relationship management — управление работой с клиентами) система и прочие;

- внутренние ресурсы — это время и мощности вашей компании, которые вы тратите на развитие своего дела, а не на продажу: фонд денежной мотивации сотрудников, разработка внутреннего программного обеспечения, создание сайта компании и т. п.;

- внешние ресурсы, или аутсорс — то, что вы передаете кому-то в управление: маркетинг, прием звонков, продажи, курьерская доставка и др.

Пример «Справочника Ресурсов». Ресурсы поделены на категории вертикально, чтобы каждый список можно было бесконечно пополнять. «Человеческие ресурсы» — это ссылка на hh.ru и результаты поиска по конкретной вакансии на этом портале. «Материальные ресурсы» — ссылка на Яндекс.Маркет

Дальше при расчете расходов мы будем строить формулы, ссылаясь на ячейки с ценами из «Справочника ресурсов». Тогда, если какие-то цены поменяются, вам достаточно будет поменять это в «Справочнике ресурсов», а данные в расходах и бюджете пересчитаются автоматически.

Вывод: чтобы расходы было удобно считать в любое время, сделайте лист «Справочник ресурсов».

Считаем расходы

Итак, необходимо посчитать все единовременные и периодические расходы по месяцам. Данные берем из заранее составленного «Справочника ресурсов».

Некоторые вещи нужно купить для каждого сотрудника: компьютер, письменный стол, рабочий стул, в нашем примере — форменную одежду кассира. В этом случае умножьте нужные позиции расходов (ячейки на листе «Ресурсы») на общее количество сотрудников в месяц (ячейки листа «Сотрудники и рабочие места»).

Единовременные расходы

Запланируйте единовременные расходы и отразите их в плане в нужном месяце.

Формулы включают в себя ссылки на ячейки из вспомогательных листов — так проще работать с изменениями

Периодические расходы

Периодические траты учитываем тогда, когда их необходимо оплачивать. Благодаря тому, что таблица построена по месяцам, легко учитывать не только ежемесячные, но и ежеквартальные платежи, и платежи раз 6 месяцев.

Чтобы правильно и быстро заполнить таблицу периодических расходов, скопируйте список позиций из листа «Справочник ресурсов» и вставьте в крайний левый столбец. В нашем примере это чековая лента, арендная плата за помещение, абонентская плата за интернет и т. д.

Если требуются комментарии — впишите их в специальный столбец. В ячейке с расходом сделайте ссылку на ячейку с ценой из «Справочника ресурсов». Чтобы Excel всегда ссылался на одну и ту же ячейку (а не сдвигался в следующую при копировании), закрепите столбец и строку ячейки символом $ — $D$15 — и протяните по горизонтали с 1-го по 12-й месяц включительно.

В крайнем правом столбце посчитана сумма расходной статьи за весь год =СУММ(C18:N18)

Строка «Периодические расходы на содержание компании» считает сумму всех расходов в каждый месяц и в последней ячейке — сколько всего нужно потратить за год.

В этом примере мы учитываем оплату подписки на hh.ru в течение трех месяцев, дальше — считаем, что это лишний расход. Учитываем повышение ЗП руководителя через 6 месяцев работы. Эти комментарии полезно фиксировать в специальном поле, чтобы потом не запутаться

Не забудьте учесть заработную плату, налоги и отчисления в социальные фонды:

НДФЛ + социальные отчисления = (ЗП на руки)/0,87 × 1,302 — (ЗП на руки)

Считайте заработную плату так же, как и другие расходы: ссылка на ячейку из «Справочника ресурсов» умножить на количество сотрудников в данном месяце из «Сотрудников и рабочих мест» — тогда ничего не потеряется.

Расчет заработной платы

Если все просуммировать, то обобщенно результат по расходам будет выглядеть вот так:

Всего за год вы потратите 7 111 952,41 (семь миллионов сто одиннадцать тысяч девятьсот пятьдесят два рубля, 76 коп.)

Теперь давайте попробуем посчитать, сколько можно заработать на этом бизнесе.

Доходы и мониторинг рынка

Прогнозирование доходов — самая сложная часть финансового плана. В этой части будет много расчетов и формул, приготовьтесь!

Таблица с доходами по месяцам, пока еще не заполненная

Чтобы спрогнозировать возможные доходы, нужно посчитать средний чек и понять, какое количество клиентов вы сможете обслуживать, неся уже запланированные расходы (количество сотрудников, качество оборудования и т. д.). Заметьте, ваша задача понять, не сколько клиентов нужно привлечь, чтобы выйти на окупаемость, а сколько клиентов ваш бизнес сможет обслужить.

Чтобы посчитать возможные доходы, нужно знать:

- средний чек — сумма, которую вы зарабатываете с каждого клиента (до вычета налогов);

- среднее количество клиентов за месяц — это необходимо, чтобы понимать, способен ли ваш бизнес обрабатывать существующий поток клиентов;

- количество клиентов, которое может обслужить ваш бизнес на заданных мощностях — совпадет ли эта цифра со средним количеством клиентов за месяц вообще? Если да, значит все правильно. Если вы можете меньше — стоит пересмотреть расходную часть и увеличить мощности. Если ваше предложение превышает спрос — вы не оптимально используете свои ресурсы и тратите больше, чем зарабатываете.

Параметры, которые мы будем рассчитывать, чтобы спрогнозировать доходы

Перед тем как прогнозировать собственные доходы, необходимо обратиться к рынку и проанализировать конкурентов. В первую очередь — линейку продуктов и цены.

Мониторинг рынка

Чтобы посчитать доходы, нужно определиться с ценами. Цены устанавливаются, исходя из спроса и предложения.

Выберите 5 основных ваших конкурентов. Важно понимать, что конкуренты — это компании, которые борются за один и тот же сегмент клиентов: Apple конкурирует с Samsung, ресторан — с другими ресторанами, но не столовыми и фаст-фудом.

Вспомните, как вы анализировали целевую аудиторию. Кто еще продает такие же товары или услуги этой же аудитории? Это и есть ваши конкуренты.

Изучите, какие услуги оказывают ваши конкуренты и за какую стоимость. Их цены — ориентир для вас. Вы можете продавать свои услуги, примерно, по таким же ценам. Оцените качество предоставления этих услуг и сравните с собой. Что из этого вы можете лучше?

Если в вашем бизнесе есть единоразовые услуги и услуги на абонентской плате, то при мониторинге рынка и прогнозе доходов их нужно считать отдельно.

Для примера сделаем такую таблицу для нашего кафе при автомойке:

Мониторинг рынка и расчет собственных цен

Для расчета собственной цены лучше использовать не среднее значение, а медиану — она высчитывает значение посередине и не учитывает крайние значения: МЕДИАНА(С5:G5). Поэтому даже если кто-то будет предлагать слишком высокие или слишком низкие цены, стоимость вашего предложения останется средним по рынку. Если вы предлагаете что-то, чего нет у других, то можете сами назначать цену рынку.

Средний чек

Чтобы посчитать средний чек, нужно всю выручку (до вычета налогов) за период разделить на количество чеков за период.

Берем цены, которые мы получили в результате мониторинга рынка, и прикидываем позиции в чеке. Если у вас есть опыт работы в этой сфере, то определить состав чека не составит труда. Если нет — придется пройтись по конкурентам и проанализировать их чеки.

Итак, в нашем кафе мужчина чаще всего заказывает:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| ИТОГО | 160 рублей |

Что заказывает чаще всего в кафе мужчина

Женщина:

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| Шоколадка | 80 рублей |

| Бутерброд с колбасой | 130 рублей |

| ИТОГО | 340 рублей |

Что заказывает чаще всего в кафе женщина

Более голодный мужчина:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| Шоколадка | 80 рублей |

| Бутылка газировки 0,5 | 80 рублей |

| ИТОГО | 320 рублей |

Что заказывает чаще всего в кафе более голодный мужчина

Товарищи «на бегу»

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| ИТОГО | 100 рублей |

Что заказывает чаще всего в кафе «на бегу»

Средний чек = (160 + 340 +320 + 100) ÷ 4 = 230 рублей

Среднее количество клиентов за месяц

Снова представим себе кафе при автомойке. Нам нужно посчитать, сколько человек по будням и выходным приходят в автомойку в течение ее рабочего времени и сколько из них делают заказ в кафе. Если опыта работы в этой сфере нет, то идем к конкурентам, садимся и считаем. Пройдясь по нескольким таким кафе, не забудем посчитать количество столов и стульев, чтобы нашим гостям не пришлось стоять.

Автомойка и кафе работают с 10:00 до 22:00, то есть 720 минут. Всего мойка вмещает 6 машин одновременно и моет их 20 минут.

Значит, в день проходит максимум: 720 минут ÷ 20 минут × 6 машиномест = 216 человек-автомобилистов.

Есть еще пассажиры, которые тоже заходят в наше кафе — вместе с автомобилистами мы насчитали 316 человек. Допустим, по будням заказ делают в среднем 100 посетителей, в том числе автомобилисты и пассажиры. А в выходной — 60 человек из 150 пришедших.

Среднее количество клиентов за месяц = 100 клиентов в будний день × 22 будних дня + 60 клиентов в выходной день × 8 выходных дней = 2 680 клиентов.

2 680 клиентов в месяц принимаем за верхнее пороговое значение — больше физически в кафе не заходит, поэтому при прогнозе доходов мы не должны обрабатывать больше 2 680 заказов в месяц.

Суммарное количество клиентов в пиковые часы

Предположим, что пиковые часы в будние дни в нашем кафе с 19:00 до 22:00 — это три часа, или 180 минут. В выходные — с 16:00 до 17:00, то есть 60 минут. В эти часы у нас каждые 20 минут появляется очередь длиной в 6 человек — столько машин могут одновременно помыть на автомойке.

Максимальное количество клиентов в часы пик по будням: 180 минут ÷ 20 минут × 6 клиентов = 54 клиента

Максимальное количество клиентов в часы пик по выходным: 60 минут ÷ 20 минут × 6 клиентов = 18 клиентов

Фиксируем параметры работы бизнеса в листе «Доходы по месяцам»

Количество клиентов, которое может обслужить один сотрудник

Чтобы посчитать вашу мощность, нужно узнать, сколько клиентов обслуживает один сотрудник. Сколько времени готовится и выдается типичный заказ силами одного кассира в кафе при автомойке? Сколько человек может одновременно обучать один фитнес-тренер за одно занятие? Сколько типичных текстов пишет один копирайтер за месяц?

В кафе на мойке один официант-кассир выдает и рассчитывает заказ за 4 минуты. Этого времени хватает, чтобы налить кофе, подогреть булочку и провести расчет через кассу. Но клиенту нужно не только получить заказ, но и сесть за стол, выпить свой кофе. Тогда обслуживание каждого клиента с «посидеть» занимает уже все 10 минут, при этом в среднем у каждого клиента есть всего 20 минут свободного времени.

Это означает, что всего два человека в очереди успеют получить заказ и выпить свой кофе, до того как будет помыта их машина. Если очередь будет больше двух человек, то оставшиеся посетители не успеют воспользоваться нашим кафе с «посидеть», потому что пойдут забирать машину с мойки.

Сколько клиентов один сотрудник обрабатывает в пиковые часы по будням?

Чтобы посчитать, сколько клиентов обрабатывает один кассир за месяц, нужно сначала определить его возможности в пиковые часы.

Итак, мы определили время обработки заказа — 10 минут.

В течение пиковых часов по будням суммарно набегает 54 человека, но единовременно очередь у нас из 6 человек.

За 180 минут у нас образуется максимум 9 очередей по 6 человек: 180 ÷ 20 = 9.

Но один кассир не сможет обслужить всех шестерых клиентов в очереди. Гарантированно он обслуживает только 2 человек в каждой из 9 очередей, то есть: 9 × 2 = 18 клиентов.

Не дождутся своей очереди: 54 — 18 = 36 человек.

Сколько клиентов один сотрудник обрабатывает в пиковые часы по выходным?

В выходные пиковое время всего 1 час (60 минут). Посчитаем максимальное количество клиентов в это время: 60 минут ÷ 20 серий мойки = 3 очереди по 6 человек.

Максимальное количество клиентов в пиковое время в выходные: 3 × 6 = 18 клиентов.

Из каждой очереди мы обслуживаем всего 2 заказа: 3 × 2 = 6 клиентов.

18 заказов — 6 принятых заказов = 12 клиентов мы потеряем.

Количество принятых заказов одним сотрудником в месяц

Рассчитаем, какое максимальное количество заказов принимает один кассир в будний день. Для этого разделим время смены (720 минут) на время обработки заказа (10 минут) и вычтем из результата количество потерянных в часы пик клиентов: 720 ÷ 10 — 36 = 36 заказов.

В выходные — смена 720 минут, время обработки заказа — 10 минут, количество потерянных клиентов — 12 заказов: 720 ÷ 10 — 12 = 60 заказов.

Однако у нас не может быть 60 заказов в выходной день, потому что по выходным к нам суммарно приходит всего 60 человек, а мы совершенно точно теряем клиентов в часы пик. Нужно учесть пороговое значение и вычесть из максимальных 60 клиентов 12 потерянных: 60 — 12 = 48 заказов.

Итого в месяц: 36 заказов в будни × 22 рабочих дня + 48 заказов в выходные × 8 выходных дней = 1 176 заказов.

Проверяем, чтобы результат был не меньше нуля и не больше порогового значения: максимум к нам заходит 2 680 клиентов в месяц. Мы насчитали 1 176 заказов — это меньше 2 680, значит все правильно.

В формуле заданы пороговые значения: сумма обработанных за месяц заказов не должна превысить среднее количество клиентов, посещающих кафе в месяц

На практике возможна ситуация, когда количество обработанных заказов будет больше физически зашедших клиентов: ведь один и тот же клиент может пробить несколько чеков. Но на этапе планирования разумнее придерживаться более пессимистичного сценария.

Считаем прибыль от одного сотрудника и общий доход

Чтобы посчитать доход, нужно умножить средний чек на количество клиентов: 230 рублей × 1 176 человек = 270 480 рублей валовой (до вычета налогов) прибыли.

Доход от одного сотрудника в месяц при среднем чеке 230 рублей и максимальном количестве обрабатываемых заказов в месяц —1 176 составит 270 480 рублей

Если мы ничего не делаем: не улучшаем маркетинг, не увеличиваем количество сотрудников, не оптимизируем процесс выполнения заказа, не повышаем средний чек и т. д., — то выше этой цифры нам точно не прыгнуть.

Мы запланировали нанять трех кассиров — посмотрим, справится ли наш бизнес с потоком клиентов?

С тремя сотрудниками кафе обслуживает максимум клиентов — все дожидаются своей очереди. Это было одним из наших KPI

Мы считали доходы, исходя из среднего количества посетителей. Но если вы начинаете бизнес, в котором у вас мало опыта работы с клиентами, попробуйте рассчитать пессимистичный сценарий ваших доходов. Заложите на первые три месяца максимальное количество клиентов не 100%, а всего 30% от среднего количества, а затем постепенно наращивайте эту цифру.

Вывод: доходы = средний чек × количество клиентов

Бюджет проекта на год

Бюджет — это то, как сочетаются детально посчитанные расходы и прогнозируемые доходы вашего бизнеса. Теперь, когда у вас есть план расходов и доходов по месяцам, остается вычесть одно из другого и посмотреть, достигнете ли вы точки безубыточности и точки окупаемости, к чему вы придете через год.

Уже на этапе планирования вы сможете оценить, сколько денег вам понадобится каждый месяц на содержание компании и какой потенциальный доход она сможет принести. Вы заранее поймете, стоит ли игра свеч.

В бюджете указываем все расходы и доходы по месяцам, в финансовом результате считаем разницу в каждый месяц и суммарно за год

Обобщенно бюджет можно показать так:

Свернутый вариант представления бюджета

Как видите, наш пример оказался прибыльной бизнес-моделью, во всяком случае, до вычета налога на прибыль. В этой статье мы не будем рассчитывать налоги, потому что их сумма зависит от выбранной вами системы налогообложения. О том, какие системы налогообложения бывают и как считать налоги на УСН, у нас написана отдельная статья.

Вывод: для расчета финансового результата нужно вычесть расходы из доходов в каждом месяце. Не забудьте вычесть налог на прибыль.

Стоит ли открывать убыточный бизнес?

Если через год проект не только не выходит на окупаемость, но и не достигает точки безубыточности, стоит ли его начинать? Иногда да.

История. Детские Центры Надежды Самойловой для детей-инвалидов. Надежда — мама девочки Леси, у нее ДЦП. Государственный садик Лесю не взял: не могут обеспечить должный уход и развитие.

Тогда Надежда решила открыть свой садик. Найти коррекционных педагогов, воспитателей, специалистов по реабилитации и собрать их всех в одном месте, вместо того чтобы ездить к каждому из них отдельно. Так у особых детей есть свой садик, где они учатся общаться, играть и попросту жить, а у их родителей появилась возможность вернуться к работе и немного заняться собой.

Детские Центры не приносят дохода и даже не выходят в ноль. Аренда помещений, реабилитационное оборудование, детская мебель, игрушки и пособия, зарплаты сотрудников — денег на все не хватает. Центрам жертвуют средства, иногда удается получить гранты, многие компании помогают Центрам, оплачивая обучение детей или покупая нужные вещи. Это дело живет не ради денег.

Еще один случай, когда важно создать и развивать убыточный проект — когда вы создаете поддерживающую структуру внутри компании. Примерами таких проектов являются: контакт-центр, собственная бухгалтерия, системное администрирование и др. Эти проекты не зарабатывают деньги вашему бизнесу, но они помогают вам нести меньше расходов.

Если контакт-центр обрабатывает звонки только вашей компании, то вы его содержите, но ничего не зарабатываете. Однако при этом ваши клиенты могут оперативно получить нужную информацию, решить свою проблему и остаться вашим клиентом, а не уйти к конкуренту.

Ваша бухгалтерия занимается только вашими налогами, доходами и расходами — вы ничего не зарабатываете, вынуждены ежемесячно платить зарплату бухгалтеру и обеспечить ему оборудованное рабочее место. Но зато вы не платите налоговикам штрафы и пени за свои ошибки.

Шпаргалка «Как составить финансовый план на год»:

- Перед составлением финансового плана опишите свою бизнес-модель: сформулируйте цели, задачи, проанализируйте целевую аудиторию и определите показатели эффективности вашей работы;

- В финансовом плане сделайте вспомогательные листы: «Сотрудники и рабочие места» и «Справочник ресурсов». Не считайте расходы в уме! Всегда прописывайте формулы со ссылками на вспомогательные листы;

- Посчитайте все единоразовые и периодические расходы;

- Перед тем, как считать доходную часть, проанализируйте цены и услуги ваших конкурентов — ваше ценовое предложение должно быть посередине;

- Чтобы посчитать доходы, нужно вычислить среднее количество клиентов и средний чек, а потом — перемножить одно на другое;

- Посчитайте бюджет: вычтите расходы за каждый месяц из доходов в каждом месяце — это и будет ваш финансовый результат;

- Не забудьте про налоги на прибыль;

- В некоторых случаях стоит открыть убыточный проект: он не позволит вам зарабатывать, но позволит меньше тратить.

Содержание:

- Личные финансы – понятие и виды

- Пример личного финансового плана

- Веб-сервис для планирования бюджета

- Планирование расходов и доходов в программе

- Телеграм-бот для контроля личных финансов

- Оптимизация расходов и доходов

- Инвестирование личных финансов

- Типичные ошибки планирования

- Видео на тему личного финансового планирования

Личные финансы – понятие и виды

Личные финансы – это совокупность всех ваших денежных активов. Другими словами – это все деньги, которые у вас имеются на данный момент: счета в банке, наличность в кошельке, средства на банковской карте, валютные накопления и т.п.

Иногда к личным финансам ошибочно относят и другие активы, например, дом и автомобиль. Ведь их можно продать и также получить деньги. Но эти объекты являются имуществом, а не финансами. Разницу между имуществом и финансами нужно понимать.

Личный финансовый план – это порядок действий, который позволяет получить нужную сумму (или доход) к определенному сроку. Например, вы хотите приобрести автомобиль. Сначала вы оцениваете свое текущее финансовое положение – накопления и текущий доход. Затем на базе этих параметров рассчитываете, через какое время вы реализуете свой план достижения цели.

Читайте также:

![]() Программы для домашней бухгалтерии

Программы для домашней бухгалтерии

В настоящем обзоре мы приводим результаты тестирования пяти программ для ведения домашней бухгалтерии. Все эти программы работают на базе ОС Windows. Программы для домашней бухгалтерии можно скачать бесплатно.

Для плана подходит и второе определение – обеспечить нужный доход к определенному сроку. В данном случае целью является не материальный объект, а общий достаток. Например, вы решили выйти на уровень зарплаты 70 000 рублей в месяц. Для начала нужно определить, за счет каких ресурсов можно повысить свой достаток. Если увеличить зарплату на текущей работе не получается, то следует обратить внимание на подработку или трудоустроиться в новое место, где зарплата выше.

К личными финансам относится:

- Вся доступная наличность, принадлежащая вам.

- Банковские счета (в том числе накопительные).

- Банковские карты (исключая кредитные).

- Текущий уровень достатка (деньги, поступающие в течение месяца).

Алгоритм создания личного финансового плана:

- Сформулировать цель (что-то купить или повысить уровень достатка).

- Оценить свое текущее финансовое положение (объем сбережений и уровень дохода).

- Составить план накоплений.

- Попробовать увеличить доходы (подработка, другая работа).

- Рассчитать сроки достижения цели.

↑ содержание ↑

Пример личного финансового плана

Чтобы составить эффективный план, нужно в первую очередь четко сформулировать цель, а во вторую учесть ежемесячные доходы и расходы.

Рассмотрим самый простой для понимания пример: допустим, вы хотите приобрести компьютер с монитором, общей стоимостью 70 тыс. рублей. Исходя из того, что ваша зарплата составляет, 50 000 рублей, а ежемесячные траты равны 45 000 рублей, в месяц можно отложить не более 5 000 рублей. Делим 40 на 5 и получаем 8. Через восемь месяцев вы сможете купить компьютер.

Мы рассмотрели идеальный пример, но в жизни все гораздо сложнее. Например, могут появиться срочные расходы, заплату не выдадут, компьютер подорожает и т.п. Поэтому рекомендуется составлять финансовый план с учетом погрешности 10-20%.

Также важно правильно рассчитать свои расходы. Уровень реальных расходов в вашем финансовом плане может быть сильно занижен. Используя специальную программу для ведения домашней бухгалтерии, можно составить максимально правдивую картину личного бюджета.

Для составления финансового плана рекомендуем использовать следующие инструменты:

- Личный финансовый план – калькулятор в Excel

- Простая таблица доходов и расходов в Excel

- Продвинутая таблица для контроля семейного бюджета

- Программы для домашней бухгалтерии

Сам факт постановки финансовой цели положительно влияет на жизнь. Цель заставляет быть прагматичным и расчетливым. Столкнувшись с реальными цифрами, появляется желание быстрее достичь цели. Это заставляет искать новые источники доходов и оптимизировать старые. Если личный доход небольшой, то срок достижения цели может быть очень большим. Например, откладывая 10 тысяч в месяц, копить на автомобиль за 600 тысяч придется пять лет. Такие сроки устраивают не всех – некоторые начинают искать способы увеличить свой достаток и это приводит к коренным переменам в их жизни.

↑ содержание ↑

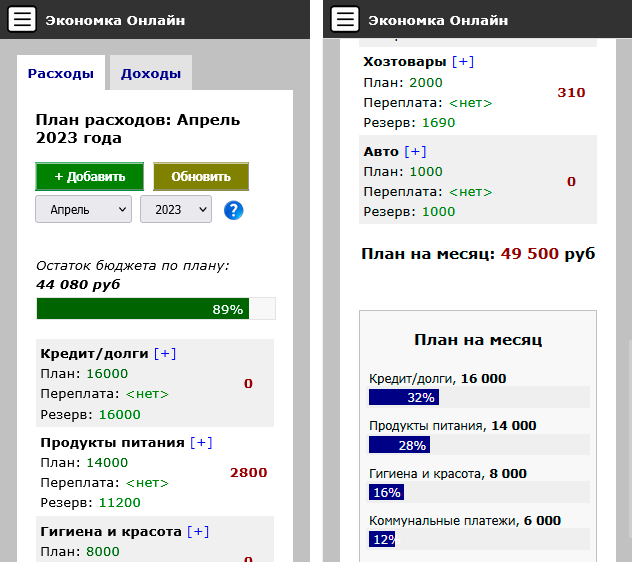

Веб-сервис для планирования бюджета

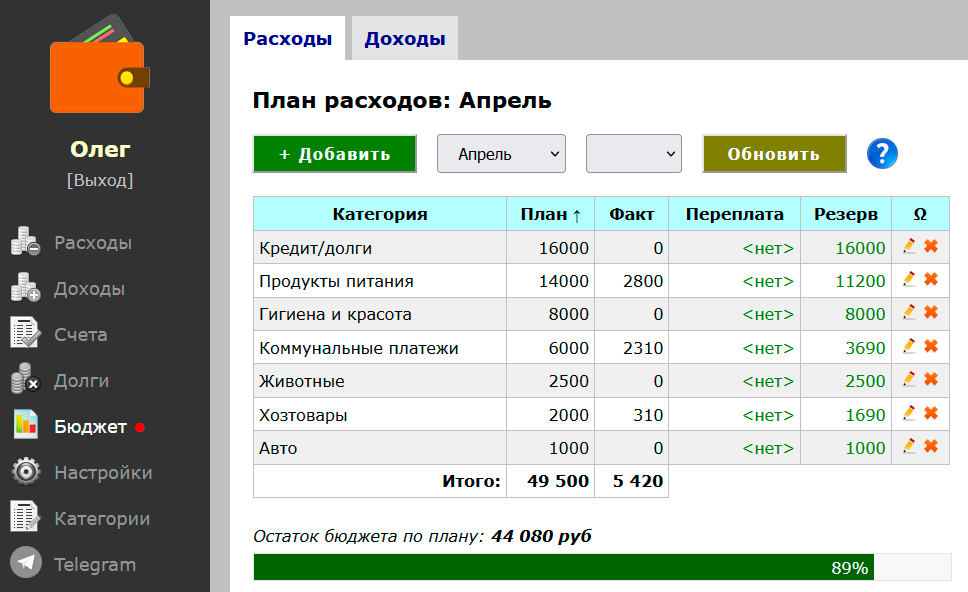

Составить личный финансовый план можно при помощи облачного сервиса Enomka.ru. Веб-сервис представляет собой облачную домашнюю бухгалтерию – здесь удобно вести учет личных расходов и доходов. Функционал для финансового планирования представлен в разделе «Бюджет».

В данном разделе можно составить персональных план расходов и доходов, а также контролировать соблюдения данного плана – для этого предусмотрены два столбца:

- Переплата (сумма по категории сверх плана).

- Резерв (сколько еще можно потратить средств по каждой категории).

Алгоритм работы с веб-сервисом «Экономка Онлайн» следующий:

- Вы вносите все свои финансовые операции на регулярной основе.

- В разделе «Бюджет» составляете план по доходам и расходам (столбец «План»).

- Сервис автоматически подтягивает данные по вашим операциям в раздел «Бюджет» (столбец «Факт»).

- Значения «Переплата» и «Резерв» рассчитываются автоматически – будет отдельный отчет по переплатам.

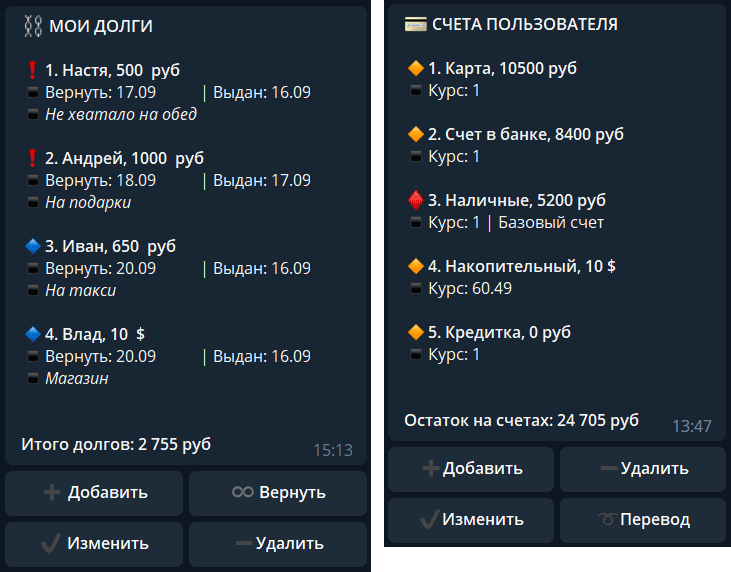

Работать с облачной бухгалтерий можно как со стационарного ПК, так и со смартфона (есть адаптивная версия). Возможности сайта довольно широкие: учет любых денежных операций и долгов (своих и чужих), финансовое планирование, мультивалютные счета, отчеты, подробная справка, Telegram-бот и многое другое.

Регистрация в сервисе «Экономка Онлайн» >>

↑ содержание ↑

Планирование расходов и доходов в программе

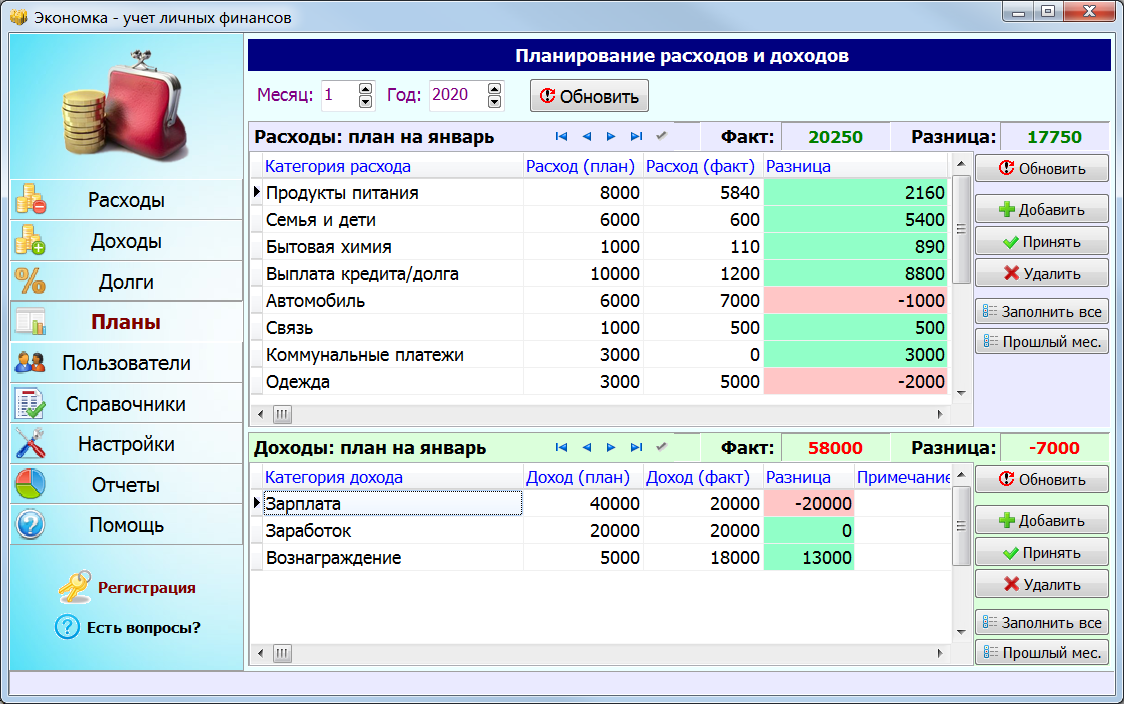

Точность личного финансового плана зависит от учета расходов, которые будут сопровождать вас на пути достижения цели. Располагая точными цифрами, легче рассчитать сроки реализации целей. Для формирования личного бюджета рекомендуем использовать специальные инструменты, например, программу Экономка (работает под Windows).

Скачать программу можно по этой ссылке >>

Особенность программы заключается в том, что планировать свои расходы и доходы можно совершенно бесплатно (данный раздел доступен без оплаты). Также в программе удобно вести список покупок и учитывать доходы.

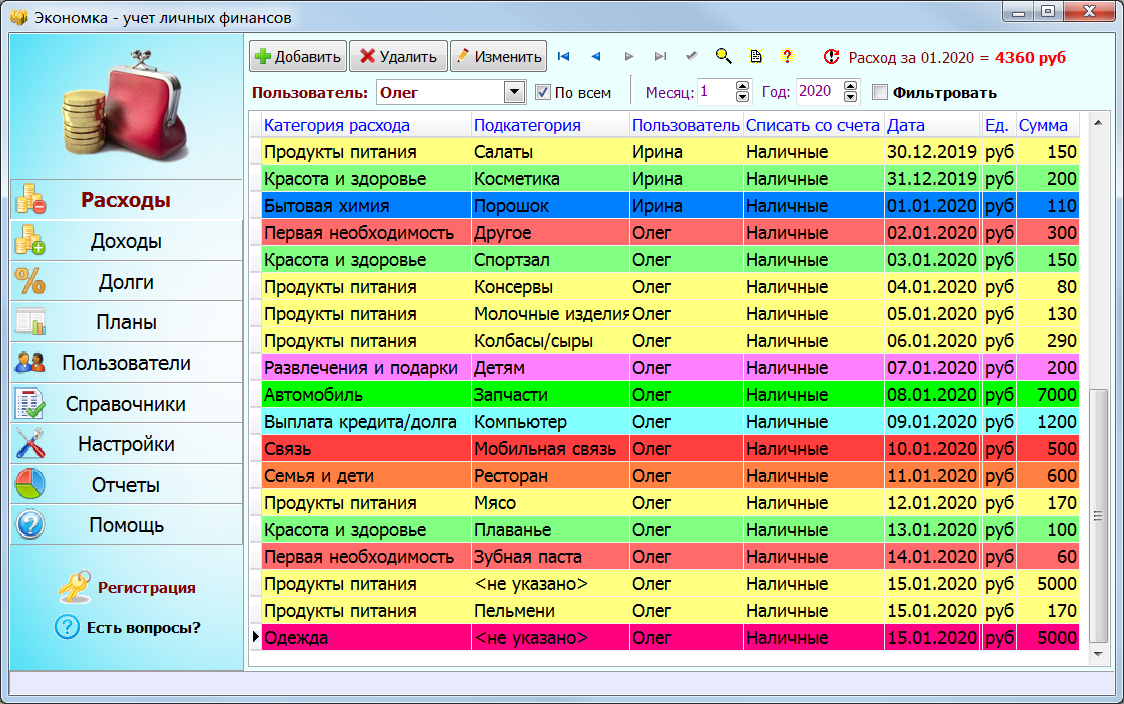

Кратко рассмотрим принципы планирования в данной программе. Для начала нужно перейти в раздел «Планы». Здесь есть две области – план расходов и доходов за указанный месяц (см. скриншот). Сначала формируем список категорий на текущий месяц. Для этого нажимаем кнопку «Добавить», в новой строке нажимаем стрелку вниз (выпадающий список) и выбираем нужную категорию. Можно поступить проще – нажать кнопку «Заполнить все» и все категории, которые есть в программе, автоматически будут добавлены в таблицу. Вам останется только удалить лишние записи.

Пройти тест:

![]() Тест: Какой зарплаты вы достойны?

Тест: Какой зарплаты вы достойны?

Узнайте психологический предел, который определяет ваш уровень дохода. Каждый получает ту зарплату, которую позволяет иметь подсознание. Именно подсознательный блок мешает многим получать достойную зарплату. Тест позволит выявить психологический блок.

Аналогично заполняем раздел с доходами. На скриншоте видно, что расходы на автомобиль (7000 руб.) превысили лимит на 1000 руб. Также это заметно для категории «Одежда» (превышение лимита на 2000 руб.). Смысл таблицы в том, чтобы составить структуру расходов на месяц, а потом попытаться удержаться в рамках данного плана.

Мы можем редактировать два параметра – категорию и уровень расхода. Третий столбец «Расход (факт)» формируется автоматически, исходя из реальных расходов, которые добавляются в разделе «Расходы».

Чтобы картина личных финансов была максимально точной, требуется систематически добавлять в программу свои транзакции. Данный инструмент удобнее таблицы Excel, потому что требует минимум действий от пользователя.

Полный обзор программы Экономка >>

↑ содержание ↑

Телеграм-бот для контроля личных финансов

Телеграм-бот Enomka_bot предназначен для учета личных финансов. Его можно использовать как инструмент для анализа доходов и расходов.

Для планирования личных финансов необходимо точно знать о своих расходах и доходах. Именно этим и занимается Телеграм-бот Enomka_bot. Если запланирована крупная покупка, то необходимо точно рассчитать свои финансовые возможности.

Бот способен на многое:

- Учет расходов и доходов.

- Неограниченное количество счетов в любой валюте Мира.

- Справочники расходов и доходов.

- Учет ваших и чужих долгов.

- Интеграция с веб-сервисом «Экономка» (можно вести учет сразу в двух местах).

- Подробные отчеты (за месяц, за интервал, долги, остатки на счетах).

После запуска Телеграм-бота, пользователю предоставляется демонстрационная база – расходы, доходы и счета уже заполнены. Чтобы приступить к учету личных финансов с нуля, нужно выполнить следующие команды: Меню > Настройки > Очистить базу / создать аккаунт. Бота можно использовать бесплатно – при определенном уровне доходов покупать лицензию не требуется.

Запустить Телеграм-бот Enomka_bot >>

↑ содержание ↑

Оптимизация расходов и доходов

Вы составили план достижения финансовой цели, рассчитали расходы и учли все доходы. Что делать дальше? Можно просто ждать, а можно попытаться сократить сроки достижения цели. Оптимизация расходов позволит быстрее накопить деньги.

Опрос: Какую сумму в месяц вы можете отложить?

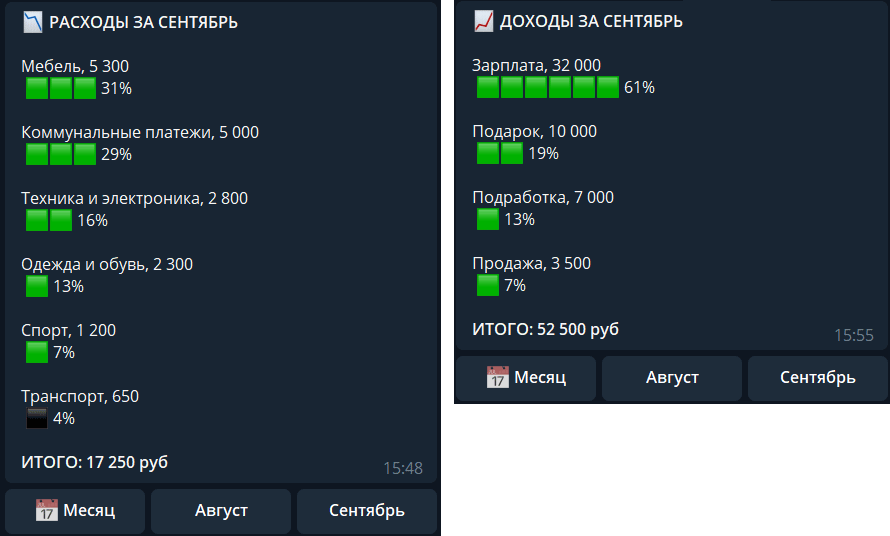

Экономия бюджета начинается с анализа расходов. Сначала нужно найти самые затратные направления. Например, самые большие траты наблюдаются в разделе «Питание». Необходимо проанализировать структуру этого раздела (затраты в месяц):

- Обед на работе – 7 000 руб.

- Рестораны и бары – 12 000 руб.

- Продукты питания – 11 000 руб.

- Сладости – 5 000 руб.

- Итого в месяц: 35 000 руб.

Как уменьшить расходы на обеды? Можно брать еду с собой. В этом случае легко сократить затраты два раза. Например, максимальная стоимость домашнего обеда (суп или каша с мясом + хлеб и сладость) равна примерно 150 руб. Умножаем эту сумму на 22 рабочих дня и получаем 3300 вместо 7000 за обеды в кафе. Домашняя еда не только экономит значительную часть личных финансов, но и положительно влияет на здоровье.

Читайте также:

Походы в рестораны и бары следует либо исключить, либо сократить. Представьте, что ваш финансовый план может быть значительно скорректирован в сторону уменьшения сроков достижения цели – это хороший стимул для экономии.

Пример экономии бюджета

| Расходы | Было | Стало | Экономия |

| Рестораны и бары | 12000 | 5000 | 7000 |

| Продукты питания | 11000 | 8000 | 3000 |

| Обеды на работе | 7000 | 3000 | 4000 |

| Сладости | 5000 | 2000 | 3000 |

| Одежда и обувь | 7000 | 4000 | 3000 |

| Алкоголь и сигареты | 9000 | 3000 | 6000 |

| ИТОГО | 26000 |

С оптимизацией доходов немного сложнее. Обычно у человека имеется один источник дохода – зарплата. Иногда есть дополнительный временный или постоянный достаток в виде подработки, хобби или второй работы. Чтобы зарабатывать больше, нужно пересмотреть источники денежных поступлений. В данном случае личный финансовый план будет стимулом для дальнейших изменений, потому что желание быстрее достичь цели будет вас стимулировать.

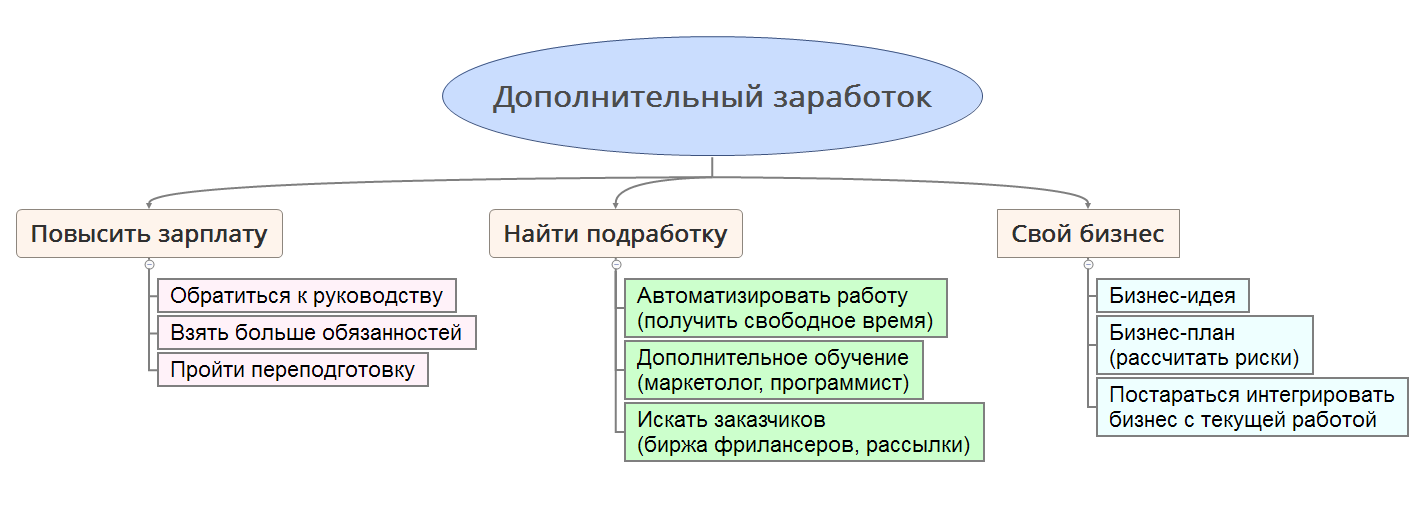

Что делать для увеличения доходов:

- Повысить зарплату на текущем месте работы.

- Найти подработку.

- Найти новую работу с большей зарплатой.

- Открыть свое дело.

В первом случае можно просто обратиться к руководству и попросить увеличить зарплату. Взамен взять больше обязанностей или пообещать увеличить качество работы. Ежегодный рост зарплаты на 10-20 процентов во многих компаниях считается нормой. Может получиться так, что вы ценный сотрудник и терять такого специалиста компании не выгодно, поэтому найдется финансовый компромисс, который устроит всех.

Если увеличить доход на основном месте работы не получается, тогда нужно искать подработку на стороне. Тут есть два варианта – либо решать «левые» задачи на основном месте работы, либо на территории второго работодателя. Первый случай предпочтительнее, поэтому старайтесь максимально автоматизировать свой труд, чтобы осталось время на дополнительную работу.

Опрос: Сколько у вас источников дохода?

В цифровую эру получить новую профессию не проблема. В интернете доступно множество обучающих курсов, которые позволят обрести дополнительную специализацию. Например, можно выучиться на дизайнера, интернет-маркетолога, копирайтера или программиста. Новая специальность поможет найти дополнительный заработок через интернет и работать в качестве фрилансера (без постоянного посещения офиса заказчика).

Найти новую более высокооплачиваемую работу – тоже не проблема. Если вы уверены в своих силах и считаете себя профессионалом, то можно смело рассылать свое резюме в крупные компании. Если сомневаетесь в своей компетенции, то лучше пройти дополнительное обучение и расширить свой профессионализм. Настоящим профессионалам всегда хорошо платят.

С открытием своего дела не стоит спешить. Необходимо заранее рассчитать все риски и составить четкий финансовый план. Если будущий бизнес связан с текущей наемной работой, то можно попытаться выделить и возглавить отдельное направление на вашем предприятии, а затем масштабироваться (создать собственную обособленную компанию). Так вы разделите риски со своим работодателем, получите опыт и будете в курсе всех особенностей данного бизнеса.

Рассмотренные способы оптимизации доходов и расходов позволяют изменить алгоритм «жизнь от зарплаты до зарплаты». Личный план заставляет взглянуть на жизнь с другой стороны и начать действовать в своих интересах.

↑ содержание ↑

Инвестирование личных финансов

Реализация финансового плана подразумевает постоянное накопление средств. Ваши сбережения не должны лежать мертвым грузом, потому что в условиях финансовой нестабильности сбережения обесцениваются естественным путем – за счет инфляции.

Крупные суммы денег лучше делить на части и инвестировать в разные финансовые инструменты. Самый простой и надежный способ – это разделить свободные средства на три равные доли и распределить их следующим образом:

- Вложение в доллары США.

- Вложение в Евро.

- Накопительный счет в банке.

Валютные вложения также можно оформить в виде банковского счета, на который будут начисляться проценты. Так вы убережете деньги от инфляции и сможете вовремя реализовать финансовый план.

Более рискованными вложениями свободных денег являются следующие инструменты:

- Фондовый рынок.

- Паевые инвестиционные фонды (ПИФы).

- Игра на бирже Forex.

Покупая акции крупнейших игроков в области энергетики («голубые фишки») можно обеспечить себе годовую доходность на уровне от -10%, до +20%. ПИФы позволят заработать больше – до 30% годовых. Но риски в разы выше, чем вложения в «голубые фишки». Валютная биржа Forex – это вообще непредсказуемый инструмент, использовать который могут только профессионалы.

Оптимальным вложением личных финансов будет такая схема:

- 25% – доллары США.

- 25% – Евро.

- 35% – накопительный счет в банке.

- 15% – голубые фишки.

Еще одним относительно безопасным методом инвестирования является покупка золота. Как показывает статистика, цена золота в последние годы стабильно растет. Напрямую покупать золотые слитки не имеет смысла. Для данного вида инвестиций есть специальный инструмент – обезличенный металлический счет (ОМС).

ОМС представляет собой разновидность банковского счета, который обеспечен золотом (или другим драгметаллом). Сделки по купле-продаже металлов можно производить через личный кабинет банка. Процесс покупки золота похож на приобретение валюты на бирже.

Опрос: Сколько вы зарабатываете в месяц?

К преимуществам инвестиций посредство ОМС можно отнести следующее:

- Золото и серебро имеют малую волатильность на больших промежутках времени.

- Высокая ликвидность достигается за счет быстрого зачисления или списания металла со счета.

- Безопасность сделок – все операции производятся внутри банковской системы.

- Отсутствует необходимость создавать специальное хранилище для металлов.

↑ содержание ↑

Типичные ошибки планирования

Нечеткая постановка цели. План достижения финансовой цели должен быть максимально четко сформулирован. Например, если планируется приобрести автомобиль, то цель формулируется так: автомобиль определенной марки, в такой-то комплектации, по конкретной цене. Все должно быть максимально конкретизировано. После этого формируем план достижения цели:

Нечеткая постановка цели. План достижения финансовой цели должен быть максимально четко сформулирован. Например, если планируется приобрести автомобиль, то цель формулируется так: автомобиль определенной марки, в такой-то комплектации, по конкретной цене. Все должно быть максимально конкретизировано. После этого формируем план достижения цели:

- Имеем цель, выраженную в цифровом виде.

- Анализируем свой текущий бюджет.

- Оптимизируем доходы и расходы.

- Делим стоимость объекта на сумму ежемесячных накоплений и получаем количество месяцев, через которое цель будет достигнута.

Типичной ошибкой планирования является занижение ежемесячных расходов и завышение доходов. Нужно точно рассчитать свои траты, именно поэтому мы рекомендуем использовать специальные финансовые инструменты – программы или таблицы Excel. Если четкой картины расходов нет, то при составлении плана придется закладывать большую погрешность.

Читайте также:

![]() Таблица расходов и доходов семейного бюджета в Excel

Таблица расходов и доходов семейного бюджета в Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel.

Еще одним важным фактором, влияющим на финансовое планирование, является увеличение стоимости объекта со временем. Если финансовый план подразумевает длительное ожидание, то цена объекта может вырасти по естественным причинам. Например, недвижимость имеет свойство дорожать на 5-10% в год. Движимое имущество тоже дорожает со временем. Для нового автомобиля рост стоимости на несколько процентов за год – это вполне реально. В этой связи рекомендуем заранее заложить в плане удорожание цели на 8-10% в год. Старайтесь также увеличивать во времени свои доходы. Если доходы растут пропорционально инфляции, то это хороший показатель.

↑ содержание ↑

Видео на тему личного финансового планирования

Видеоролик содержит информацию о принципах управления личными финансами. Автор отмечает, что самым важным моментом является постановка финансовых целей, а все остальное (доходы, расходы, вложения) – вторично. Сначала нужно составить список целей, а потом указать примерный срок достижения каждой из них. Данный список должен стать стимулом для дальнейших действий. Второе действие – это поиск средств для достижения желаемого. Автор ролика настаивает на том, что постановка финансовых целей первична, а поиск средств для их реализации – это второстепенная задача.

Следующий ролик повествует о том, как составить личный финансовый план. Автор делает акцент на контроле финансов. Здесь рассмотрены этапы финансового планирования. Сначала производится оценка текущего состояния – сколько вы зарабатываете и тратите. Автор предлагает контролировать свои затраты в ежедневном режиме – сколько денег в день потратили и на что. Так производится анализ своих расходов и их дальнейшая оптимизация.

↑ содержание ↑

Подходит к концу последний месяц года, а это значит, что сотрудникам экономических отделов предприятий предстоит выполнить большой объем работы. Необходимо подвести итоги работы за декабрь, четвертый квартал и год, рассчитать трудовые и материальные затраты, разработать планы объемных, технико-экономических и финансовых показателей на следующий год. Вопросы, касающиеся разработки планов, и примеры планирования различных показателей рассмотрим в данной статье.

ПЛАНИРОВАНИЕ: СУТЬ, МЕТОДЫ И ВИДЫ

Планирование — это разработка и установление руководством предприятия системы количественных и качественных показателей его развития, определяющих темпы, пропорции и тенденции развития как в текущем периоде, так и на перспективу.

Существует несколько основных методов планирования:

- балансовый;

- расчетно-аналитический;

- экономико-математический;

- графоаналитический;

- программно-целевой.

Балансовый метод обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана.

Расчетно-аналитический метод используют для расчета показателей плана, анализа их динамики и факторов, обеспечивающих необходимый количественный уровень. В рамках этого метода определяют базисный уровень основных показателей плана, их изменения в плановом периоде за счет количественного влияния основных факторов, рассчитывают индексы изменения плановых показателей по сравнению с базисным уровнем.

Экономико-математические методы позволяют разработать экономические модели зависимости показателей на основе выявления изменения их количественных параметров по сравнению с основными факторами, подготовить несколько вариантов плана и выбрать оптимальный.

Графоаналитический метод дает возможность представить результаты экономического анализа, используя графические средства. С помощью графиков можно выявить количественную зависимость между сопряженными показателями.

Программно-целевые методы позволяют составлять план в виде программы, то есть комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам. Характерная черта программы — ее нацеленность на достижение конечных результатов.

По срокам различают следующие виды планирования:

- перспективное (стратегическое);

- текущее (годовое);

- оперативно-производственное.

Перспективное (стратегическое) планирование основывается на прогнозировании. С его помощью прогнозируют перспективную потребность в новых видах продукции, товарную и сбытовую стратегию предприятия по различным рынкам сбыта и т. д. Стратегическое планирование подразделяется на долгосрочное (10–15 лет) и среднесрочное (3–5 лет).

ОБРАТИТЕ ВНИМАНИЕ

Прогнозирование основано на предвидении, построенном на экономико-математическом, вероятностном и в то же время научно обоснованном анализе перспектив развития предприятия в обозримом будущем.

Текущее (годовое) планирование уточняет показатели среднесрочного плана. Структура и показатели годового планирования различаются в зависимости от объекта и подразделяются на заводские, цеховые и бригадные.

Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декаду, смену, час) и по отдельным производственным подразделениям (цеху, участку, бригаде, рабочему месту). Есть три вида оперативно-производственного планирования:

- межцеховое;

- внутрицеховое;

- диспетчирование.

Завершающим этапом заводского оперативно-производственного планирования является сменно-суточное планирование.

ПЛАНИРОВАНИЕ ПОКАЗАТЕЛЕЙ РАБОТЫ ПРЕДПРИЯТИЯ

Чтобы составить планы экономических и финансовых показателей, экономисту в первую очередь нужно рассчитать трудовые, материальные и другие затраты предприятия на следующий год. Для этого необходимо:

- подвести ожидаемые итоги работы за прошедший отчетный период;

- составить производственную программу работы на планируемый период;

- проанализировать цены в отчетном периоде на все виды материалов, топлива, электроэнергию и спрогнозировать рост цен в планируемом периоде с учетом инфляции;

- учесть поступление и выбытие основных фондов в планируемом периоде;

- выяснить, на какую величину планируется индексация заработной платы работникам предприятия (после разработки плана этот размер может быть уменьшен или увеличен в зависимости от полученного финансового результата работы);

- учесть изменение налоговых ставок и т. д.

Рассмотрим несколько примеров, как разработать текущие (годовые) планы основных объемных, технико-экономических и финансовых показателей работы предприятия.

ПРИМЕР 1

На основании имеющихся данных по количеству израсходованных предприятием материалов за 11 месяцев 2016 г., средних цен на материалы за год, денежных затрат на материалы за 11 месяцев 2016 г. (табл. 1) нужно определить плановую величину расходов на материалы на 2017 г.

Прогнозируемый рост цен на материалы в 2017 г. — 10 %, так как в 2015–2016 гг. цены на них росли в течение каждого года на 10 %.

Плановый объем работы предприятия, количество обслуживаемых зданий и сооружений в планируемом периоде не меняются по сравнению с 2016 г.

Плановое количество по каждому виду материалов на 2017 г. рассчитаем следующим образом:

- делим количество материалов, израсходованных за 11 месяцев 2016 г., на 11;

- полученный результат умножаем на 12.

Например, за 11 месяцев 2016 г. израсходовано 15 автоматов. Отсюда количество автоматов, которое планируется расходовать в 2017 г.:

15 шт. / 11 мес. × 12 мес. = 16 шт.

К СВЕДЕНИЮ

Чтобы плановое количество материалов рассчитать более точно, нужно учесть, какие из них расходуются именно в декабре (зимний период), так как при составлении плана данные за декабрь отсутствуют.

Цену на материалы в 2017 г. определяем с учетом планируемого роста цен.

Цена на автоматы в 2016 г. (средняя за год) — 108,67 руб.

Планируемая цена в 2017 г.:

108,67 руб. × 1,1 = 119,54 руб.

ОБРАТИТЕ ВНИМАНИЕ

Если анализ роста цен на материалы не ведется, можем учесть их рост на планируемый период в соответствии с прогнозируемым уровнем инфляции на данный период. Однако более точный результат при планировании расходов на материалы можно получить, если учесть изменения фактических цен в течение года, причем не в среднем на все расходуемые предприятием материалы, как в рассматриваемом примере, а на каждый вид материалов в отдельности.

Плановые расходы на 2017 г. на каждый вид материала рассчитаем путем умножения планового количества материалов на планируемую цену.

Расход на автоматы в 2017 г.:

16 шт. × 119,54 руб. = 1913 руб.

Аналогично рассчитываем расходы на другие материалы. Результаты расчетов представлены в табл. 1. Плановые затраты на материалы в 2017 г. — 218 428 руб.

|

Таблица 1. План расходов на материалы на 2017 г. |

||||||

|

Материал |

Количество за 11 мес. (факт) |

Цена, руб. |

Расходы за 11 мес. (факт), руб. |

Количество (план) на год |

Цена, руб. |

Плановые расходы на год, руб. |

|

Автомат |

15 |

108,67 |

1630 |

16 |

119,54 |

1913 |

|

Адаптер |

1 |

77,00 |

77 |

1 |

84,70 |

85 |

|

Антенна |

1 |

290,00 |

290 |

1 |

319,00 |

319 |

|

Арматура |

12 |

60,00 |

720 |

13 |

66,00 |

858 |

|

Батарейка |

15 |

91,93 |

1379 |

16 |

101,12 |

1618 |

|

Бахилы |

400 |

1,02 |

408 |

436 |

1,12 |

488 |

|

Блок питания |

4 |

1255,00 |

5020 |

4 |

1380,50 |

5522 |

|

Бобышка |

4 |

135,00 |

540 |

4 |

148,50 |

594 |

|

Болт анкерный |

20 |

9,45 |

189 |

22 |

10,40 |

229 |

|

Болт |

376 |

11,35 |

4267 |

410 |

12,49 |

5121 |

|

Бумага для принтера |

75 |

199,92 |

14 994 |

82 |

219,91 |

18 033 |

|

Бумага туалетная |

85 |

27,96 |

2377 |

93 |

30,76 |

2861 |

|

Бур |

25 |

112,80 |

2820 |

27 |

124,08 |

3350 |

|

Валик |

23 |

171,48 |

3944 |

25 |

188,63 |

4716 |

|

Газ ацетилен |

30 |

480,00 |

14 400 |

33 |

528,00 |

17 424 |

|

Газ пропан |

272 |

19,52 |

5310 |

297 |

21,47 |

6377 |

|

Гайка |

476 |

3,62 |

1725 |

519 |

3,98 |

2066 |

|

Гайка Вило |

2 |

1350,00 |

2700 |

2 |

1485,00 |

2970 |

|

Гильза |

4 |

729,00 |

2916 |

4 |

801,90 |

3208 |

|

Грубый ровнитель пола |

750 |

7,80 |

5850 |

818 |

8,58 |

7018 |

|

Грунт универсальный |

2 |

259,00 |

518 |

2 |

284,90 |

570 |

|

Грунтовка |

155 |

51,50 |

7983 |

169 |

56,65 |

9574 |

|

Губки |

2 |

19,50 |

39 |

2 |

21,45 |

43 |

|

Датчик |

3 |

347,33 |

1042 |

3 |

382,06 |

1146 |

|

Датчик температуры |

3 |

158,33 |

475 |

3 |

174,16 |

522 |

|

Дюбель-гвоздь |

506 |

2,01 |

1018 |

552 |

2,21 |

1220 |

|

Заглушка |

2 |

32,00 |

64 |

2 |

35,20 |

70 |

|

Заклепка |

8 |

91,00 |

728 |

9 |

100,10 |

901 |

|

Замок навесной |

60 |

146,00 |

8760 |

65 |

160,60 |

10 439 |

|

Знак аварийный |

1 |

650,00 |

650 |

1 |

715,00 |

715 |

|

Известь |

367 |

18,97 |

6963 |

400 |

20,87 |

8348 |

|

Изолента |

30 |

57,00 |

1710 |

33 |

62,70 |

2069 |

|

К/гайка д/15 |

20 |

16,00 |

320 |

22 |

17,60 |

387 |

|

К/гайка д/20 |

116 |

18,83 |

2184 |

127 |

20,71 |

2630 |

|

К/гайка д/25 |

1 |

24,00 |

24 |

1 |

26,40 |

26 |

|

К/гайка д/32 |

30 |

41,33 |

1240 |

33 |

45,46 |

1500 |

|

Кабель |

16 |

180,00 |

2880 |

17 |

198,00 |

3366 |

|

Канцтовары |

45 122 |

0,45 |

20 520 |

49 224 |

0,50 |

24 612 |

|

Кран-букса |

1 |

100,00 |

100 |

1 |

110,00 |

110 |

|

Кран Ду15 |

10 |

655,00 |

6550 |

11 |

720,50 |

7926 |

|

Кран Ду50 |

4,0 |

3300,00 |

13 200 |

4 |

3630,00 |

14 520 |

|

Электролампы |

2156 |

16,50 |

35 574 |

2352 |

18,15 |

42 689 |

|

Лампа галогеновая |

1 |

250,00 |

250 |

1 |

275,00 |

275 |

|

Итого |

184 348 |

218 428 |

Если требуется срочно получить общую плановую сумму расхода на материалы в 2017 г. и нет необходимости приводить расшифровку по видам материалов, то можно общую сумму, израсходованную на материалы за 11 месяцев 2016 г., разделить на 11, умножить на 12 и на 1,1. Этот расчет будет менее точным, но времени потребует меньше.

184 348 руб. / 11 мес. × 12 мес. × 1,1 = 221 218 руб.

ПРИМЕР 2

Предприятие перевозит уголь для клиентов и оказывает им другие услуги.

Фактические объемные, технико-эксплуатационные показатели работы предприятия, а также основные показатели плана по труду (численность работников, фонд оплаты труда и среднемесячная заработная плата за 2016 г.) представлены в табл. 2.

Требуется определить плановые объемные, технико-эксплуатационные показатели работы предприятия, запланировать численность работников, фонд оплаты труда и среднемесячную заработную плату на 2017 г. с разбивкой по кварталам.

Планируемая индексация заработной платы с января 2017 г. — 10 %.

Составление любых планов начинается с планирования объемных и технико-эксплуатационных показателей.

Чтобы запланировать объемы работ по погрузке и выгрузке угля, нужно собрать от клиентов заявки на 2017 г. с разбивкой по кварталам.

Плановый объем перевозок за каждый период рассчитываем, суммируя погрузку и выгрузку.

Количество перерабатываемых вагонов определяем расчетным путем исходя из объемов перевозок и грузоподъемности вагонов, грузооборот — исходя из объемов перевозок грузов и дальности перевозок.

Все перечисленные показатели стоит планировать в год и в сутки. Значения объемных показателей в сутки рассчитываем путем деления их величин за год (кварта)л на количество дней в планируемом периоде.

Из-за сокращения планируемого объема работы по перевозке грузов в 2017 г. по сравнению с планом 2016 г. на 13 % и по сравнению с фактом 2016 г. на 16 % плановый грузооборот и плановое количество перерабатываемых вагонов уменьшились.

Инвентарный парк маневровых тепловозов можно запланировать меньше, чем в 2016 г., из-за снижения объемов работы, а можно оставить его на уровне 2016 г., сократив количество смен работы тепловозов. Выбираем второй вариант.

Такие показатели, как эксплуатационная и развернутая длина путей, количество стрелочных переводов, планируем на уровне 2016 г., так как они будут использоваться для перевозки грузов.

Составив план объемных и технико-эксплуатационных показателей, переходим к планированию показателей плана по труду. Так как объемы по перевозкам в планируемом периоде сократятся, можно выбрать один из вариантов:

1) запланировать сокращение штата работников;

2) оставить штат работников на уровне факта 2016 г., сократив штат тех, кто занят на перевозках, и увеличив численность работников, занятых оказанием других услуг. Важная деталь: объем этих услуг в планируемом периоде увеличиваем, чтобы не потерять квалифицированных работников в случае, если объемы перевозок начнут расти.

Дальновидные руководители предприятий выбирают второй вариант. Мы планируем также оставить общую численность работников на уровне факта 2016 г. (125 чел.).

Плановая численность работников, занятых перевозками угля в 2016 г., — 101 чел.

Плановая численность работников по перевозкам на 2017 г. с учетом сокращения объемов перевозок:

101 × (100 – 13) / 100 = 88 (чел.).

Численность работников, сокращенную на перевозках, распределяем на аппарат управления и число работников, занятых оказанием других услуг.

Разбить численность работников по кварталам лучше равномерно. Для этого нужно заранее подумать о том, чтобы предоставить работникам больше отпусков в кварталах с меньшим объемом перевозок.

Среднемесячную заработную плату планируем всем работникам с учетом индексации — 10 % от факта 2016 г. Так, фактическая месячная заработная плата за 2016 г. у работников, занятых на перевозках, — 12 973 руб. Тогда планируемая средняя зарплата в месяц в 2017 г. у этих работников с учетом индексации с января — 14 270 руб. (12 973 руб. × 1,1).

Плановый фонд оплаты труда определяем путем умножения плановой среднемесячной заработной платы на плановую численность работников.

Учитывая снижение объема перевозок в 2017 г. по сравнению с планом 2016 г. на 13 % и по сравнению с фактом 2016 г. на 16 %, мы запланировали сократить численность штата, занятого на перевозках угля, но не допустили сокращения общего штата работников за счет перевода их на другие рабочие места, увеличив объем оказания прочих услуг отделения.

Несмотря на сокращение объемов перевозок, мы запланировали проиндексировать заработную плату работникам на 10 %, поэтому ФОТ на 2017 г. на 5 % больше планового ФОТ прошлого года и на 10 % больше фактического фонда оплаты труда в 2016 г. Все основные плановые показатели плана по труду с разбивкой по кварталам приведены в табл. 2.

|

Таблица 2. План основных объемных, технико-экcплуатационных показателей работы предприятия и показателей плана по труду |

||||||||||

|

Показатель |

Единица измерения |

2016 г. |

План 2017 г. |

План 2017 г. к плану 2016 г., % |

План 2017 г. к факту 2016 г., % |

|||||

|

план |

факт |

год |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

||||

|

Погрузка в год |

тыс. т |

2464 |

2490 |

1682 |

402 |

421 |

440 |

419 |

68 |

68 |

|

В среднем в сутки |

6,73 |

6,80 |

4,61 |

4,47 |

4,63 |

4,78 |

4,55 |

68 |

68 |

|

|

Выгрузка в год |

тыс. т |

3482 |

3714 |

3503 |

732 |

927 |

964 |

880 |

101 |

94 |

|

В среднем в сутки |

9,51 |

10,15 |

9,60 |

8,13 |

10,19 |

10,48 |

9,57 |

101 |

95 |

|

|

Объем перевозок в год |

тыс. т |

5946 |

6204 |

5185 |

1134 |

1348 |

1404 |

1299 |

87 |

84 |

|

В среднем в сутки |

16,25 |

16,95 |

14,21 |

12,60 |

14,81 |

15,26 |

14,12 |

87 |

84 |

|

|

Количество перерабатываемых вагонов в год |

вагонов |

90 396 |

94 318 |

78 826 |

17 240 |

20 493 |

21 345 |

19 748 |

87 |

84 |

|

В среднем в сутки |

246,98 |

257,70 |

215,96 |

191,56 |

225,20 |

232,01 |

214,65 |

87 |

84 |

|

|

Грузооборот в год |

тыс. т-км |

21 406 |

22 334 |

18 666 |

4082 |

4853 |

5054 |

4676 |

87 |

84 |

|

В среднем в сутки |

58,49 |

61,02 |

51,14 |

45,36 |

53,33 |

54,94 |

50,83 |

87 |

84 |

|

|

Инвентарный парк маневровых локомотивов, всего |

тепловозов |

6 |

6 |

6 |

6 |

6 |

6 |

6 |

100 |

100 |

|

В том числе по сериям: |

||||||||||

|

ТЭМ-2 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

100 |

100 |

|

|

ТЭМ-15 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

100 |

100 |

|

|

ТЭМ-18 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

100 |

100 |

|

|

ТГМ-6А |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

100 |

100 |

|

|

Эксплуатационная длина |

км |

3,6 |

3,6 |

3,6 |

3,6 |

3,6 |

3,6 |

3,6 |

100 |

100 |

|

Развернутая длина |

км |

29,5 |

29,5 |

29,5 |

29,5 |

29,5 |

29,5 |

29,5 |

100 |

100 |

|

Количество стрелочных переводов |

комплектов |

57 |

57 |

57 |

57 |

57 |

57 |

57 |

100 |

100 |

|

Контингент, всего |

чел. |

136 |

125 |

125 |

125 |

125 |

125 |

125 |

92 |

100 |

|

В том числе: |

||||||||||

|

перевозки |

101 |

92 |

88 |

88 |

88 |

88 |

88 |

87 |

96 |

|

|

услуги отделения |

9 |

8 |

11 |

11 |

11 |

11 |

11 |

122 |

138 |

|

|

общехозяйственные |

26 |

25 |

26 |

26 |

26 |

26 |

26 |

100 |

104 |

|

|

Из них: АУП |

22 |

21 |

22 |

22 |

22 |

22 |

22 |

100 |

105 |

|

|

прочие |

4 |

4 |

4 |

4 |

4 |

4 |

4 |

100 |

100 |

|

|

ФОТ, всего |

тыс. руб. |

21 100 |

20 166 |

22 232 |

5558 |

5558 |

5558 |

5558 |

105 |

110 |

|

В том числе: |

||||||||||

|

перевозки |

14 724 |

14 322 |

15 068 |

3767 |

3767 |

3767 |

3767 |

102 |

105 |

|

|

услуги отделения |

1311 |

1245 |

1884 |

471 |

471 |

471 |

471 |

144 |

151 |

|

|

общехозяйственные |

5065 |

4599 |

5280 |

1320 |

1320 |

1320 |

1320 |

104 |

115 |

|

|

Из них: АУП |

4665 |

4209 |

4852 |

1213 |

1213 |

1213 |

1213 |

104 |

115 |

|

|

прочие |

400 |

390 |

428 |

107 |

107 |

107 |

107 |

107 |

110 |

|

|

Среднемесячная зарплата, всего |

руб. |

12 929 |

13 444 |

14 821 |

14 821 |

14 821 |

14 821 |

14 821 |

115 |

110 |

|

В том числе: |

||||||||||

|

перевозки |

12 149 |

12 973 |

14 270 |

14 270 |

14 270 |

14 270 |

14 270 |

117 |

110 |

|

|

услуги отделения |

12 139 |

12 969 |

14 266 |

14 266 |

14 266 |

14 266 |

14 266 |

118 |

110 |

|

|

общехозяйственные |

16 234 |

15 330 |

16 923 |

16 923 |

16 923 |

16 923 |

16 923 |

104 |

110 |

|

|

Из них: АУП |

17 670 |

16 702 |

18 372 |

18 372 |

18 372 |

18 372 |

18 372 |

104 |

110 |

|

|

прочие |

8333 |

8125 |

8938 |

8938 |

8938 |

8938 |

8938 |

107 |

110 |

ПРИМЕР 3

Основная деятельность предприятия — перевозка угля для клиентов.

Планируемые и фактические объемы перевозки угля, фонд оплаты труда за 2016 г., плановые объемы перевозки и ФОТ с разбивкой по кварталам на 2017 г. взяты из примера 2.

Количество зданий, оборудования, механизмов в планируемом периоде не изменится. Рост цены на электроэнергию с 01.01.2017 — 13,1 %.

Требуется составить план доходов, расходов и прибыли предприятия на 2017 г. с разбивкой по кварталам по перевозочной деятельности.

Как запланировать фонд оплаты труда, мы рассмотрели в примере 2. Плановые отчисления от ФОТ определим расчетным путем. Размер отчислений для рассматриваемого в примере предприятия — 30 %. Плановый ФОТ на 2017 г. — 15 068 тыс. руб. Отсюда плановые отчисления в год:

15 068 тыс. руб. / 100 % × 30 % = 4520 тыс. руб.

По кварталам производим расчет плановых затрат аналогично.

Затраты на материалы можно запланировать исходя из поданных руководителями цехов заявок и фактических цен на материалы с учетом их роста в планируемом периоде.

Общая сумма по заявке на материалы для текущего содержания:

- путей — 1 332 000 руб. в год;

- стрелочных переводов — 1 265 400 руб. в год;

- путевых машин и механизмов — 235 200 руб. в год;

- тепловозов — 386 500 руб. в год;

- объектов энергетики и связи — 1 147 900 руб. в год.

Общая сумма по заявке на материалы для ремонта и технического обслуживания автотранспорта — 332 000 руб. в год. Отсюда общая плановая сумма расходов на материалы в 2017 г.:

1 332 000 + 1 265 400 + 235 200 + 386 500 + 1 147 900 + 332 000 = 4 699 000 руб., или 4699 тыс. руб.

По кварталам производим расчет плановых затрат аналогично.

Затраты на ГСМ для работы тепловозов планируем исходя из планового объема перевозок и фактических цен с учетом их роста в планируемом периоде, для автотранспорта, путевых машин и механизмов — исходя из утвержденных на предприятии норм расхода ГСМ, пробега или времени работы автомобилей, машин и механизмов, а также фактических цен с учетом их роста в планируемом периоде.

Общая плановая сумма расходов на горюче-смазочные материалы в 2017 г. — 11 332 тыс. руб.

По кварталам планируем затраты на ГСМ аналогично.

Затраты на электроэнергию планируем исходя из фактического расхода киловатт-часов за предыдущий год с учетом изменения цен на электроэнергию в плановом периоде, так как количество зданий, оборудования, механизмов в 2017 г. не изменится.

Если фактические затраты на электроэнергию в 2016 г. составили 165 тыс. руб., а рост цен на электроэнергию с января 2017 г. — 13,1 %, то плановая величина затрат на электроэнергию на 2017 г. — 187 тыс. руб. (165 тыс. руб. × 1,131).

По кварталам производим расчет плановых затрат аналогично.

Затраты на амортизационные отчисления планируем исходя из норм амортизационных отчислений, балансовой стоимости объектов, периодов амортизации. Общая плановая сумма расходов на амортизационные отчисления в 2017 г. — 3276 тыс. руб.

По кварталам планируем затраты на амортизационные отчисления аналогично.

Плановые затраты на накладные и общехозяйственные расходы тоже нужно рассчитывать. Они должны быть максимально сокращены из-за падения объемов работ. Общая плановая сумма прочих и общехозяйственных расходов в 2017 г. — 6829 тыс. руб.

Плановую себестоимость перевозки 1 т определяем путем деления общей величины расходов по перевозкам на объем перевозок. Общая плановая величина расходов на 2017 г. — 45 911 тыс. руб. Отсюда плановая себестоимость перевозки 1 т в 2017 г.:

45 911 тыс. руб. / 5185 тыс. т = 8,85 руб./т.

Аналогично производим расчет плановой себестоимости перевозки 1 т по кварталам.

Плановая себестоимость перевозки в 2017 г. на 14 % больше фактической себестоимости 2016 г. Поэтому нужно повысить тарифы на перевозку груза, чтобы не допустить значительного сокращения прибыли предприятия в планируемом периоде.

Если запланировать повышение тарифной ставки на 9 % (9,6 руб. × 1,09 = 10,5 руб.), то прибыль сократится по сравнению с планом 2016 г. на 7 %, а по сравнению с фактом 2016 г. станет меньше на 24 %.

Составив таблицу в Excel и записав формулы, можно за короткий промежуток времени рассмотреть различные варианты получения доходов и прибыли, чтобы выбрать наиболее оптимальный для предприятия в плановом периоде. В такой таблице мы и представляем все плановые цифры по доходам, расходам и прибыли для рассматриваемого примера (табл. 3).

ЗАКЛЮЧЕНИЕ

В зависимости от того, какие данные имеет экономист на момент разработки планов, плановые цифры он может рассчитать с большей или меньшей точностью. Нельзя дать однозначный совет, как разработать план и что учитывать на следующий период. Ведь при составлении планов руководители и экономисты должны принять важные стратегические решения, касающиеся экономической политики предприятия.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2016.

Содержание

- Типы финансовых планов современного предприятия

- Разработка финансового плана современного предприятия

- Форма финансового плана предприятия

- Образец финансового плана предприятия

- Выводы

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.

Рисунок 1. Виды финансовых планов современных компаний.

Разработка финансового плана современного предприятия