В конце года все компании подводят итоги своей работы. Мы предлагаем набор процедур по анализу показателей хозяйственной деятельности, которые помогут понять, насколько рационально в течение года использовались ресурсы предприятия.

ПОЧЕМУ ВАЖНО ОЦЕНИВАТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Когда речь идет о подведении итогов работы предприятия за год, экономисты традиционно уделяют внимание план-фактным отклонениям, динамике показателей за несколько лет, анализу финансовых коэффициентов. При этом специалисты довольно часто упускают из виду вопрос, насколько эффективна была компания в процессе получения конечных годовых показателей своей работы.

Возьмем для примера прибыль. Запланированную годовую сумму прибыли можно получить, предоставляя покупателям дополнительные скидки. С одной стороны, это позволит увеличить продажи, с другой — приведет к росту логистических и коммерческих затрат.

В результате рентабельность бизнеса значительно упадет. Это автоматически снизит конкурентоспособность предприятия на рынке сбыта, с большой долей вероятности приведет к потере доли рынка в будущем году.

Собственники бизнеса вполне могут рассматривать падение рентабельности как свою упущенную прибыль и предъявить претензии к руководству компании. Поэтому при подведении итогов работы предприятия за год очень важно оценивать эффективность и выяснять причины ее снижения.

КАКИЕ КРИТЕРИИ И МЕТОДЫ ИСПОЛЬЗОВАТЬ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка экономической эффективности деятельности предприятия позволяет понять, насколько рационально использовались имеющиеся ресурсы в процессе достижения запланированных целей.

Такая оценка особенно актуальна в периоды расширения масштабов бизнеса, открытия новых направлений, поскольку помогает своевременно выявить причины снижения эффективности работы компании, принять меры к их устранению.

Оценка эффективности включает набор процедур по анализу динамики различных показателей хозяйственной деятельности предприятия в сравнении с аналогичными показателями прошлых периодов или утвержденными на отчетный период плановыми значениями.

Все анализируемые показатели можно объединить в четыре основные группы (см. рисунок).

По мере развития бизнеса происходит естественная смена критериев оценки успешности и эффективности работы компании. В таблице 1 представлен перечень наиболее распространенных критериев оценки эффективности в привязке к стадиям развития компании.

Качество оценки эффективности работы предприятия по итогам отчетного года зависит от полноты использования методов оценки.

В ходе оценки эффективности должны быть задействованы четыре метода анализа данных:

- трендовый (горизонтальный);

- структурный (вертикальный);

- сравнительный;

- факторный.

Применительно к проведению оценки эффективности работы предприятия каждый из указанных методов представлен в следующих разновидностях (табл. 2).

Качественная оценка эффективности работы предприятия основана на выборе критериев оценки, соответствующих стадии развития бизнеса, и комплексном использовании различных методов анализа данных о деятельности компании.

КАК ОЦЕНИТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка эффективности работы предприятия в силу своей комплексности предполагает использование частных и обобщающих показателей.

По частным показателям можно определить:

- эффективность применения каждого из ресурсов компании;

- результативность реализации каждого вида продукции/услуг компании.

По обобщающим показателям определяют:

- эффективность всех ресурсов, продукции/услуг предприятия;

- результативность компании в целом.

Порядок оценки эффективности предприятия

Эффективность работы предприятия оценивают в несколько этапов.

ЭТАП 1. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность производственной деятельности компании:

- рентабельность бизнеса — информирует о доле чистой прибыли в выручке от реализации:

Рентабельность бизнеса = Чистая прибыль / Выручка от реализации × 100 %; (1)

- рентабельность продаж — дает представление о том, какова доля прибыли от реализации в выручке от реализации:

Рентабельность продаж = Прибыль от продаж / Выручка от реализации × 100 %; (2)

- рентабельность реализованной продукции — показывает эффективность реализации продукции:

Рентабельность реализованной продукции = Прибыль от продаж / Себестоимость реализованной продукции × 100 %. (3)

ЭТАП 2. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность использования ресурсов предприятия:

- рентабельность оборотных активов — отражает эффективность использования оборотного капитала организации:

Рентабельность оборотных активов = Чистая прибыль / Средняя стоимость оборотных активов × 100 %; (4)

- рентабельность внеоборотных активов — показывает эффективность использования внеоборотных активов предприятия:

Рентабельность внеоборотных активов = Чистая прибыль / Средняя стоимость внеоборотных активов × 100 %; (5)

- рентабельность собственного капитала — отражает эффективность использования организацией собственного капитала:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала × 100 %; (6)

- рентабельность инвестированного капитала — характеризует отдачу на сумму денежных средств, вложенных в бизнес:

Рентабельность инвестированного капитала = Чистая прибыль / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств) × 100 %; (7)

- рентабельность заемного капитала — характеризует эффективность использования организацией заемного капитала:

Рентабельность заемного капитала = Чистая прибыль / Средняя величина заемного капитала × 100 %. (8)

ЭТАП 3. Проводят факторный анализ показателей рентабельности. Цель — определить причины отклонений значений отчетного периода по сравнению с данными прошлых периодов или планами на отчетный период.

ЭТАП 4. Рассчитывают и оценивают частные показатели эффективности, которые отражают отдельные аспекты работы предприятия. Среди них могут быть такие показатели:

- издержкоемкость выпуска продукции;

- выработка и заработная плата на одного сотрудника;

- удельный вес укрупненных статей затрат в себестоимости продукции и др.

Пример оценки эффективности производственной компании

Оценим эффективность производственной компании за 2020 г. Оценку проведем в соответствии с приведенным выше алгоритмом.

Прежде всего нам понадобятся данные о результатах работы компании за несколько отчетных лет (табл. 3), которые включают следующие показатели:

- выручка компании от реализации продукции;

- себестоимость реализованной продукции;

- расходы на реализацию продукции;

- расходы на управление бизнесом.

Также нужны данные о структуре имущества, капитала и обязательств компании за анализируемый период (табл. 4).

На основе имеющихся данных рассчитаем показатели эффективности.

Шаг 1. Рассчитываем показатели общей эффективности деятельности предприятия.

Используем формулы (1)–(3) и находим значения рентабельности бизнеса в целом, рентабельности продаж и рентабельности реализованной продукции.

Шаг 2. Рассчитываем показатели общей эффективности использования ресурсов предприятия.

Используем формулы (4)–(8) и находим значения рентабельности оборотных и внеоборотных активов, собственного, инвестированного и заемного капитала. При расчете рентабельности заемного капитала по формуле (8) в качестве величины заемного капитала используются данные по краткосрочным обязательствам, поскольку данные по долгосрочным обязательствам участвуют в расчете рентабельности инвестированного капитала.

Отражаем полученные результаты в табл. 5 и анализируем их динамику:

Показатели эффективности хозяйственной деятельности компании по итогам 2020 г. улучшились по сравнению с данными 2019 г., однако они ниже показателей 2018 г. Общая эффективность улучшилась незначительно, что говорит о недостаточной степени контроля над управленческими расходами;На основании данных табл. 5 можно сделать следующие выводы:

- опережающий рост рентабельности реализованной продукции над ростом рентабельности продаж — признак хорошей управляемости себестоимостью выпуска продукции;

- анализ эффективности использования ресурсов показывает, что оборотные активы можно использовать более эффективно. Для этого следует более тщательно контролировать их размер;

- снижение динамики рентабельности собственного капитала свидетельствует о том, что компании нужно повышать эффективность управления капиталом.

Шаг 3. Проводим факторный анализ показателей рентабельности деятельности и ресурсов предприятия.

Здесь можно рассчитать влияние факторов на динамику рентабельности продаж в 2020 г. по отношению к 2019 г. Для данного показателя такими факторами являются:

- выручка от реализации продукции;

- прибыль от продаж.

Чтобы определить влияние указанных факторов, используем метод цепных подстановок и произведем последовательно следующие расчеты:

1) рассчитаем рентабельность продаж, используя выручку 2020 г. и сумму прибыли 2019 г.:

20 000 тыс. руб. / 160 000 тыс. руб. × 100 % = 12,50 %;

2) определим влияние фактора выручки путем вычитания рассчитанной рентабельности продаж (п. 1) из величины фактической рентабельности продаж 2019 г.:

12,50 % – 13,33 % = –0,83 %;

3) определим влияние фактора прибыли от продаж путем вычитания из величины фактической рентабельности продаж за 2020 г. величины, полученной в первом расчете:

14,38 % – 12,50 % = 1,88 %;

4) проверим корректность расчетов. Для этого найдем сумму влияния факторов, рассчитанных в двух предыдущих пунктах (–0,83 % + 1,88 % = 1,05 %), и сопоставим ее с разностью между фактической рентабельностью 2020 г. и 2019 г. (14,38 % – 13,33 % = 1,05 %). Поскольку эти суммы равны, расчет влияния факторов выполнен корректно.

Итоги указанных вычислений представлены в табл. 6.

Шаг 4. Рассчитаем и оценим частные показатели эффективности работы предприятия.

Для проведения заключительного этапа оценки эффективности возьмем данные о выпуске продукции за 2018–2020 гг. (табл. 7).

На основе данных табл. 7 рассчитаем следующие частные показатели эффективности выпуска продукции:

- издержкоемкость основных групп производственных затрат в структуре общей себестоимости продукции;

- издержкоемкость основных групп производственных затрат в тысячах рублей на 1 т продукции;

- производственные показатели выпуска продукции в части выработки в тоннах на одного человека, фонда оплаты труда в тысячах рублей на одного человека и среднемесячной зарплаты в тысячах рублей на одного человека.

Результаты расчетов — в табл. 8.

Полученные данные говорят о том, что к положительным показателям эффективности выпуска продукции можно отнести последовательное снижение доли материалоемкости и энергоемкости в общей структуре себестоимости.

Положительная динамика присутствует и в суммовых показателях этих расходов в расчете на 1 т выпуска продукции. Такие результаты свидетельствуют о достаточной эффективности управления себестоимостью выпуска продукции.

Негативный момент — постоянное снижение выработки продукции в тоннах на одного человека. Это свидетельство недостаточной эффективности управления трудовыми ресурсами.

ПОДВОДИМ ИТОГИ

- Чтобы качественно оценить эффективность работы предприятия, рассматривают четыре группы показателей:

- общая эффективность деятельности;

- эффективность использования трудовых ресурсов;

- эффективность использования производственных фондов;

- эффективность использования финансовых ресурсов.

- Трендовый, структурный, сравнительный и факторный анализы — главные методы оценки эффективности деятельности любой компании.

- Эффективность работы предприятия оценивают поэтапно:

- рассчитывают общие показатели рентабельности хозяйственной деятельности;

- рассчитывают общие показатели рентабельности использования ресурсов;

- проводят факторный анализ общих показателей рентабельности;

- рассчитывают частные показатели эффективности деятельности и использования ресурсов.

- Критерии для оценки эффективности работы предприятия следует выбирать в зависимости от стадии развития бизнеса компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2020.

Есть руководители, которые могут эффективно управлять своим бизнесом, руководствуясь только лишь своей интуицией, и решающие все проблемы с помощью денег. Есть руководители, которые, не имея достаточно собственных средств, берут кредиты в банке под большие проценты, влезают в долги и в последствии прогорают достаточно быстро. А есть руководители, которые умеют оперировать имеющимися данными об экономических показателях своего предприятия, с тем, чтобы грамотно планировать расходы, бюджет и дальнейшую деятельность предприятия в целом. Вот им и будет интересна эта статья, ведь в ней мы и поговорим об ключевых экономических показателях предприятия, о том, как их рассчитывать, анализировать и для чего нужен постоянный их мониторинг.

Что такое ключевые показатели деятельности компании

Финансовый анализ предполагает наличие большого количества экономических показателей, которые позволяют оценить эффективность работы, финансовую устойчивость, платежеспособность и т.д. Однако, рассчитывать их все достаточно трудоемко, да и зачастую не имеет смысла. Поэтому и выделяют ключевые показатели эффективности деятельности компании. Следя за их динамикой и изменениями, мы можем делать выводы о работе предприятия в целом, о каждом сегментах отдельно.

Для начала определимся, что такое ключевой показатель деятельности? Иначе его называют KPI (или Key Performance Indiсatоrs) – показатель деятельности, который дает максимально точно оценить работу предприятия, подразделения, сегмента компании в достижении стратегических целей развития. С их помощью руководитель ставит реальные цели развития, может корректировать бизнес-процессы оперативно, мотивировать персонал, повышать качество продукции, увеличивать обороты и многое другое.

Для чего нужны ключевые показатели

Каждый пользователь может применить ключевые показатели в своей работе для оценки деятельности предприятия. Так, маркетологи оценивают эффективность рекламных проектов, состояние рынка потребителей, платежеспособность различных категорий покупателей и т. д, экономисты анализируют ликвидность, финансовую устойчивость предприятия, платежеспособность контрагентов, а руководители могут грамотно и максимально точно осуществлять стратегическое планирование деятельности, корректировать различные бизнес-процессы компании.

Видов показателей много: для каждого пользователя они определяются по своим признакам. Так, маркетолог использует показатели по прибыльности, эффективность ведения бизнеса интересна руководителю, То, что интересно экономисту – не заинтересует менеджера по персоналу, и наоборот. Одни показатели используются для планирования дальнейшей работы, другие – для анализа и оценки уже полученных результатов, что-то измеряется в числах или рублях, другие же дают качественные характеристики объекта.

Примеры видов КРI для бизнеса:

- чистая прибыль,

- себестоимость продукции (работ, услуг),

- показатели рентабельности,

- расчеты величин постоянных и переменных затрат и т.д.

Для менеджмента такими показателями будут различные показатели продаж, для финансиста – показатели маржи прибыли, ликвидности

Выбор показателя: что следует учитывать?

Для каждой конкретной цели выбирается конкретный показатель. Как его выбрать? Основной метод – применение критериев отбора показателя, а именно:

- возможность измерить (количественно или в стоимостном выражении) или оценить (качественно);

- показатель привязан ко времени – возможно отследить его динамику во времени (за несколько периодов);

- показатель конкретный и достижимый – его расчет приводит к конкретным результатам;

- точность данных для расчета критерия.

Также по времени можно выделить KPI запаздывающие (оценивающие уже полученные результаты, подводятся итоги работы за конкретный период времени) и оперативные (в режиме реального времени, что позволяет оперативно корректировать стратегию ведения бизнес-процессов, принимать управленческие решения).

Примеры ключевых показателей в различных сферах. Данные представим в таблице:

|

Вид деятельности |

Ключевые показатели |

|

Производство товаров |

Показатели использования ресурсов: их стоимость и объемы потребления (например, коэффициенты оборачиваемости активов, запасов, основных средств предприятия, дебиторской задолженности, фондоотдача и фондоемкость). Показатели производительности (показывают использование действующих мощностей). Показатели отдачи производства, активов. Показатели, отражающие итоги работы производства и т.д. |

|

Продажа |

Эти показатели отражают, в первую очередь, результаты работы работников отдела продаж: Показатели рентабельности, объема продаж, прибыльности, доходности. Показатели клиентские – оценивают прост покупателей и их качественные характеристики (прирост новых покупателей, рост числа постоянных клиентов, минимизация негативных отзывов и работа с ними, увеличение положительных отзывов). Денежные показатели (рост выручки по отделам, числа заказов, объемов производства по отдельным продавцам и т.д.). |

|

Управление персоналом |

Количественные (нормы выработки, переработка, работа в выходные и праздничные дни, в сверхурочное время и т.д.). Качественные (минимизация брака, положительные отзывы клиентов и их оценка работы сотрудников, отсутствие опозданий, выполнение работы в установленные сроки и т.д.). Стимулирование работы персонала, поощрение лучших работников, премирование сотрудников и т.д. |

Вы подобрали для своих конкретных целей набор ключевых показателей? Проверьте, отвечают ли они в действительности вашим требованиям. Для этого они должны отвечать на следующие вопросы:

- Какие результаты вы хотите получить и какие цели достичь?

- Есть ли все данные для расчета, анализа и оценки ключевых показателей?

- Какие меры возможно предпринять для улучшения результатов расчета показателей?

- Кто является пользователем этой информации?

Важно! Выбор KPI – процесс сложный и трудный. Главное – оперативно и качественно собрать данные для показателей. Ведь если исходная информация будет ошибочна или не актуальна на текущий момент, польза от использования результатов расчета KPI будет минимальна или вовсе отсутствовать.

Анализ ключевых показателей: примеры и выводы

Приведем в качестве примера самый используемый показатель деятельности для сегмента торговли – рентабельность продаж. Данный показатель рассчитывается как отношение прибыли от продажи произведенной продукции к величине полученной выручки. Формула имеет вид:

Рентабельность продаж = (Прибыль от продаж) / (Выручка от продаж) * 100%

При анализе этого показателя мы увидим, сколько же прибыли предприятие получит с каждого рубля проданной продукции. Чаще всего при расчете берутся данные финансовой отчетности предприятия, в этом случае формула рентабельности продаж будет иметь следующий вид:

Рентабельность продаж = (строка 2200 Форма 2 (ОФР)) / (строка 2110 Форма 2 (ОФР)) * 100%

Пример. Компания ООО «Авент» по итогам 2020 года получила прибыль от продаж товаров собственного производства (строка 2200 Отчета о финансовых результатах) 355 002 тыс. руб., в то же время величина полученной выручки за отчетный период составила 6 509 793 тыс. руб. (строка 2110 Отчета о финансовых результатах). Аналогичные показатели за прошлый отчет период (2019 год) составили:

- выручка от продаж = 6 698 050 тыс. руб.,

- прибыль от продаж = 494 769 тыс. руб.

- рентабельность продаж за 2020 год = 355 002 / 6 509 793 * 100%= 5,45%

- рентабельность продаж за 2019 год = 494 769 / 6 698 050 * 100% = 7,39%.

Мы наблюдаем негативную тенденцию – показатель рентабельности снижается, это происходит в результате того, что прибыль снижается более быстрыми темпами, чем общая выручка. Предприятию следует оперативно проанализировать вопросы ценообразования на имеющийся ассортимент продукции, маркетинговую политику, и усилить систему контроля за затратами предприятия.

Итоги

Мониторинг ключевых показателей – процесс постоянный. Его целью является соответствие целям, которое предприятия поставило для достижения запланированных результатов работы. Это результат текущей деятельности предприятия. Грамотный мониторинг ключевых показателей позволяет разрабатывать эффективную политику управления предприятием и план мероприятий по достижению поставленный руководством целей.

Например, для повышения оборачиваемости активов следует увеличить производственные мощности, корректируется или полностью меняется технология производства товара, закупается новое оборудование или модернизируется уже имеющееся, анализируются запасы, проводится работа с дебиторами и т.д. Для увеличения доходов следует расширить производство, выйти на новые рынки сбыта, увеличить число контрагентов-покупателей.

#статьи

- 12 май 2020

-

14

Куда уходят деньги: как рассчитать экономику проекта и избежать кассового разрыва

Бизнес развивается, клиентов стало больше и обороты растут, но доходы почему-то уходят в минус. Включаем логику и разбираемся в чём дело.

vlada_maestro / shutterstock

Основатель Finmodel.bz и сети кофеен Jeffreys Coffee. Сферы интересов: финансы, франчайзинг, horeca. Лауреат премии HSE Alumni Awards для выдающихся выпускников ВШЭ.

об авторе

Основатель Finmodel.bz и сети кофеен Jeffreys Coffee. Сферы интересов: финансы, франчайзинг, horeca. Лауреат премии HSE Alumni Awards для выдающихся выпускников ВШЭ.

Оценивая финансовую сторону будущего проекта, предприниматель часто исходит из такой логики:

- Вложил деньги в проект.

- Начал получать доходы.

- Сделал так, чтобы доходы превысили расходы.

- Можно распределять дивиденды.

Но не так все просто. Рассмотрим три очень разных проекта, в которых число клиентов, выручка и прибыль растут, а денежный поток отрицательный: стартап образовательных курсов по подписке, сеть кофеен и производство шоколадок.

С диджитализацией экономики меняются бизнес-модели. Самая популярная в среде стартапов — подписочная, по типу SaaS. Вы получаете доход от пользователя в виде небольших платежей, но на протяжении продолжительного времени.

В чём особенность этой бизнес-модели? Если раньше обращали внимание на окупаемость проекта в целом, то теперь смотрят в первую очередь на окупаемость конкретного пользователя. Это приводит к тому, что бизнес может наращивать пользовательскую базу, каждый конкретный пользователь будет окупаться, но вы будете сталкиваться с нарастающим кассовым разрывом.

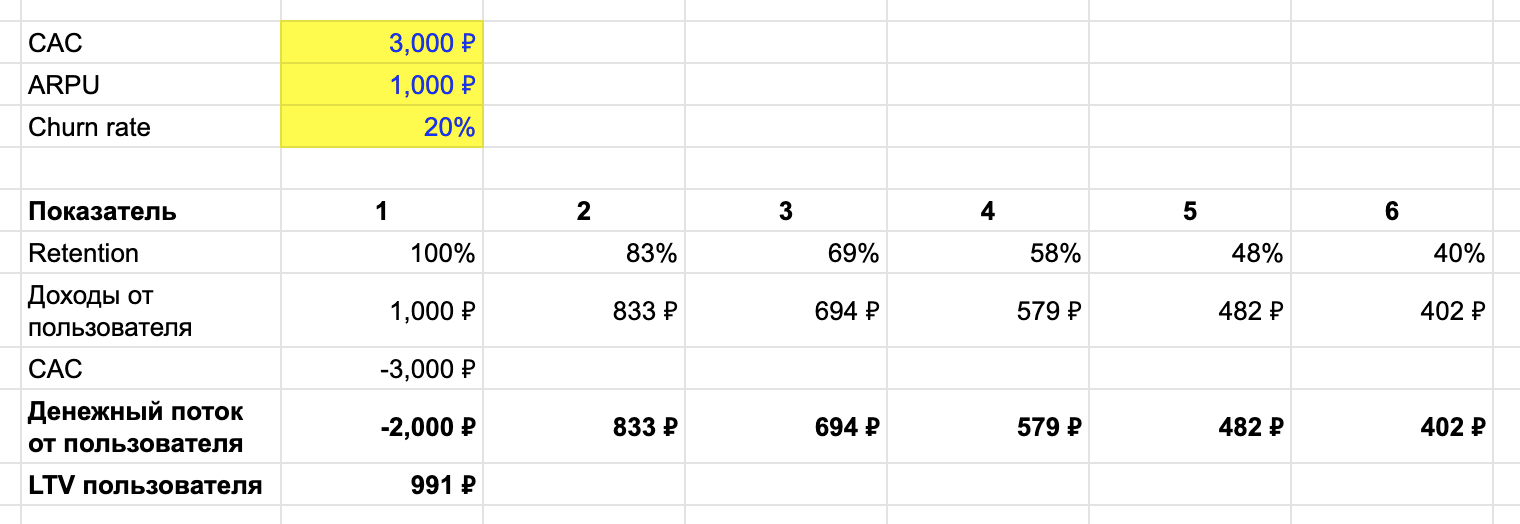

А теперь давайте посмотрим, как это работает на практике. Наверно, вы уже слышали про такие понятия, как CAC, Churn Rate, ARPU.

Допустим, у сервиса обучения по подписке:

- CAC = 3000 рублей;

- Churn Rate = 20%;

- ARPU = 1000 рублей.

Привлечение подписчика стоит 3000 рублей. Вероятность, что он останется нашим клиентом на второй месяц, составляет 80%, на третий — 0,8 * 0,8 * 100% = 64%, и так далее. Средний месячный чек — 1000 рублей. Такой подписчик принесёт нам 3991 рублей за 6 месяцев, что на 991 рубль превышает CAC.

Пользователь окупается, вроде бы всё хорошо. В чём же проблема?

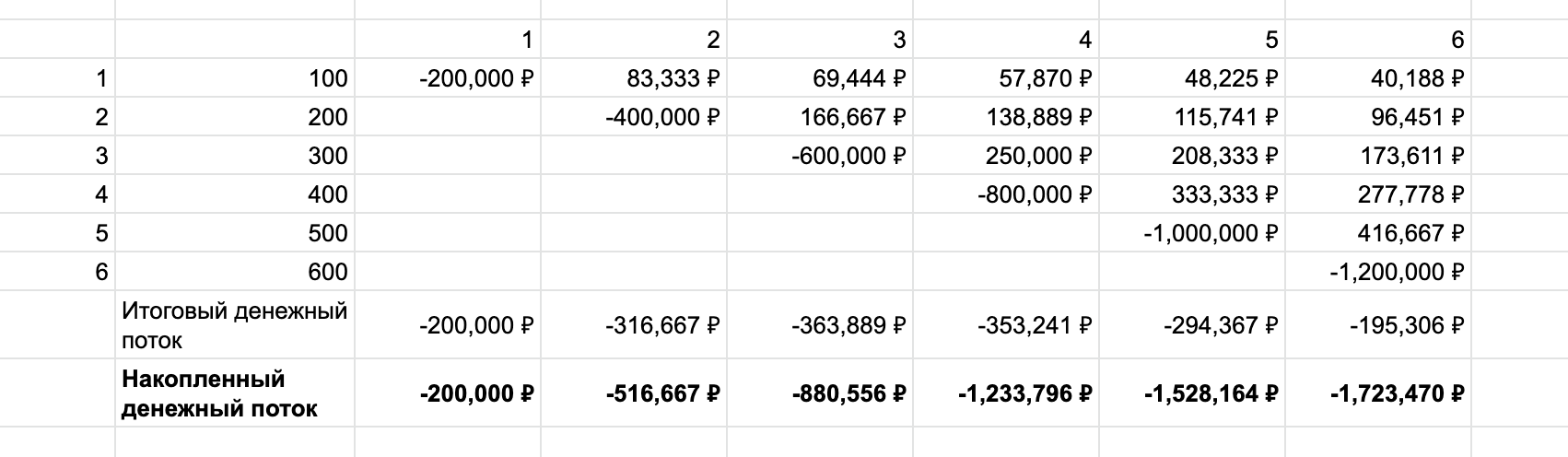

Предположим, маркетологи привлекают 100 пользователей в первый месяц, 200 во второй, 300 в третий и так далее, вплоть до шестого. Месячный денежный поток по проекту в первый месяц составит минус 200 000 рублей, во второй — минус 316 667 рублей и в третий — минус 363 889 рублей.

Накопленный убыток нарастает снежным комом: минус 200 000 рублей, минус 516 667 рублей, минус 880 556 рублей. Почему так происходит?

Казалось бы, каждый отдельный пользователь окупается. Но затраты на рекламу возникают сразу, а доходы — через определённый период времени. В первый месяц денежный поток от пользователя — минус 200 000 рублей, который компенсируется лишь через три месяца работы.

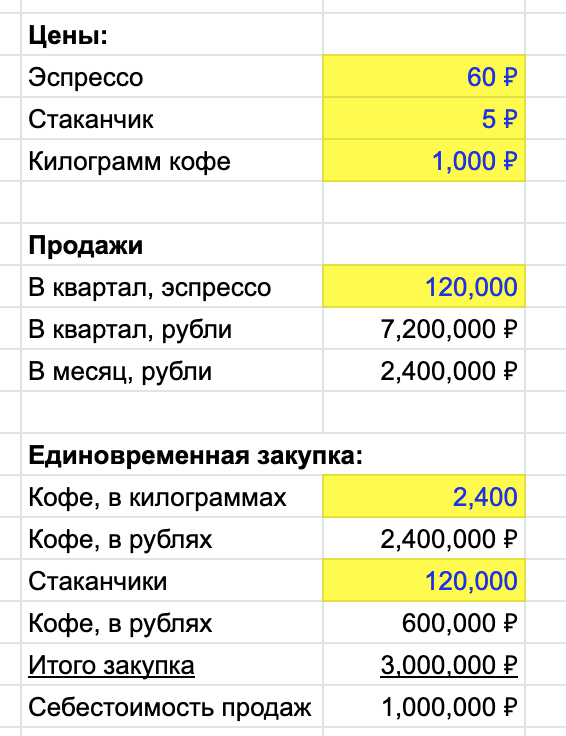

Рассмотрим сеть кофеен, которая, для простоты, продаёт один только эспрессо, 100 тыс. стаканчиков в квартал. Для этого объёма требуется 2000 кг кофе и, собственно, 100 тыс. стаканчиков.

Цены:

- Чашка эспрессо — 100 рублей.

- Килограмм кофе — 1000 рублей.

- Стаканчик — 5 рублей.

Чтобы сохранить низкие закупочные цены, вы работаете по предоплате и заказываете партию стаканчиков сразу на месяц вперёд. Они брендированные и делаются, как и все другие расходники, под вас. Поэтому чем больше объём закупки, тем меньше себестоимость: дешевле логистика, печать, ниже юридические издержки. Наконец, поставщику не нужно хранить большой запас у себя на складе.

И сразу же возникают проблемы. Представьте, что вы планируете в следующем квартале увеличить продажи на 20%. Прекрасная новость, не так ли? Но появляется кассовый разрыв. Как это получилось?

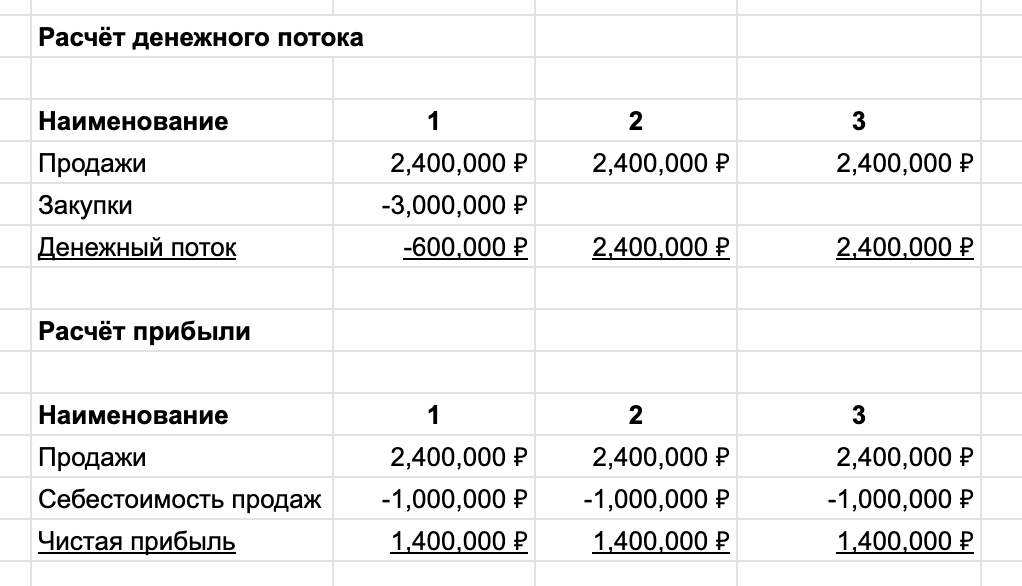

Для начала приведём данные в табличный вид:

Что мы видим? Ожидаемые продажи за квартал составляют 7 200 000 рублей или 2 400 000 в месяц, а на закупку требуется 3 000 000. Ежемесячная чистая прибыль — 1 400 000 рублей в месяц. Всё прекрасно, но денежный поток в первый месяц отрицательный. Напомню, что для снижения себестоимости мы закупаем всё единовременно, по предоплате.

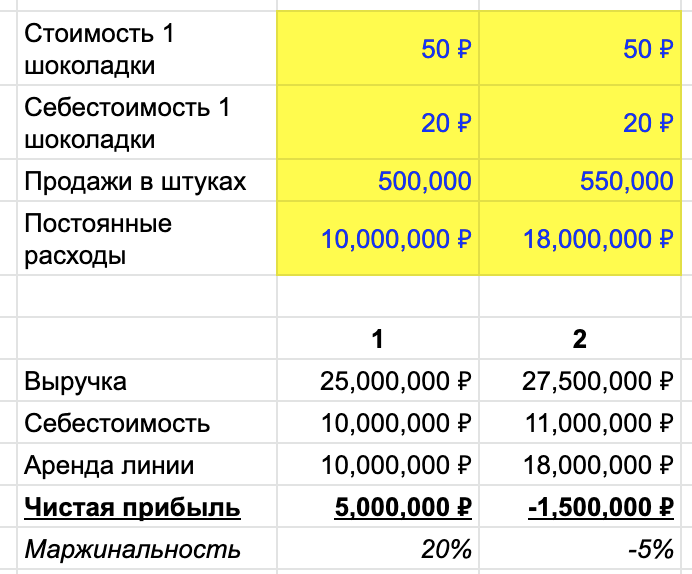

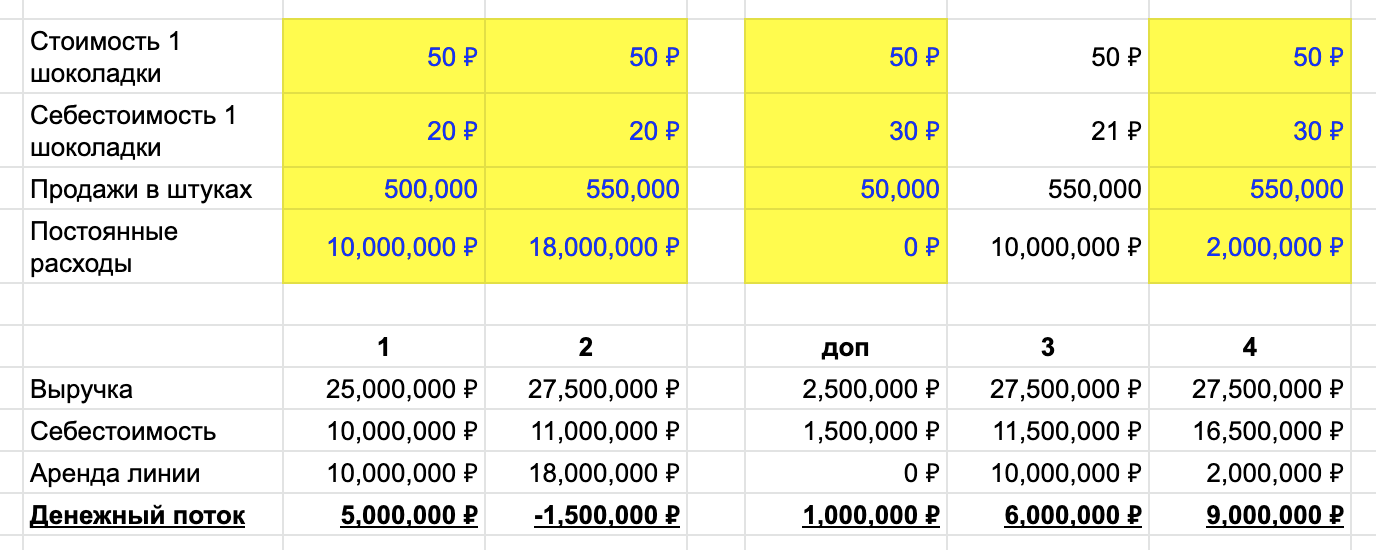

Представьте, что вы производите шоколадки. Цена реализации одной штуки — 50 рублей, себестоимость — 20 рублей, объём продаж — 500 000 штук в месяц, затраты на аренду производственной линии — 10 000 000 рублей. Чистая прибыль — 5 000 000 рублей в месяц.

Тут появляется крупный оптовик, который готов закупать до 50 000 штук в месяц. Вроде бы хорошо, но проблема в том, что производственная линия загружена на 100%. Для увеличения объёмов производства придётся арендовать новую. При этом постоянные расходы вырастут на 8 000 000 рублей в месяц.

В результате, как показывает расчёт, чистая прибыль станет отрицательной. Получается, что расширение производства невыгодно.

Кстати говоря, в этом случае можно договориться о контрактном производстве на дополнительный объём. Себестоимость шоколадки выйдет не 20, а 30 рублей, зато не будет таких больших расходов на производственную линию. В результате вы нарастите производство, не потеряв в прибыли.

А если копнуть глубже, поймёте, что и от имеющейся производственной линии лучше отказаться. Она обходится настолько дорого, что проще полностью перейти на контрактное производство и резко снизить издержки. Но это уже тема для отдельной статьи.

Мы убедились, что при увеличении выручки, росте числа клиентов и прибыли в некоторых ситуациях возникает отрицательный денежный поток. Почему так происходит? Потому что расходы и доходы появляются в разные моменты времени и, как следствие, растёт кассовый разрыв.

В сервисе образования по подписке нужно обратить внимание на то, что расходы на маркетинг были сразу, а денежный поток от пользователей появлялся постепенно; в сети кофеен — на запасы, а в производстве — на динамику фиксированных издержек.

Как предвидеть все эти проблемы в проекте?

- Принимать во внимание условия работы с клиентами: каковы условия предоплаты, есть ли риск несвоевременного поступления денег.

- Тщательно анализировать договоры с поставщиками: каков размер минимального заказа, требуется ли предоплата.

- Рассчитывать юнит-экономику проекта (экономику на одного пользователя) — с какой скоростью и с какой вероятностью вернутся деньги, вложенные в одного клиента.

- Понимать, какой требуется уровень запасов для нормального функционирования бизнеса. Часто они превышают расходы на закупку за несколько месяцев.

- И, наконец, если вы не настолько компетентны в финансах, просто включите логику — попытайтесь понять, почему реальные дивиденды ниже чистой прибыли вашей компании. Для этого достаточно изучить, куда реально уходят ваши деньги.

Научитесь: Основы предпринимательства: начни свой бизнес

Узнать больше

Расчет финансового плана помогает понять, сколько денег нужно для открытия бизнеса: какие доходы и расходы бизнес-проект или компанию ожидают в будущем. Помогает определить, при каких вложениях и в какие сроки бизнес выйдет на точку безубыточности (будет работать в «ноль») и точку окупаемости (начнет приносить прибыль).

| Статья подготовлена с участием эксперта Ларисы Дзядзя, ТОП-менеджера Банка SIAB. |

|

Из этой статьи вы узнаете:

- Что нужно определить до финансовых расчетов

- Как посчитать расходы компании на год?

- Как спрогнозировать доходы компании?

- Как посчитать бюджет компании?

Что нужно сделать до финансового планирования?

Перед тем, как составлять финансовый план вашего будущего бизнеса, нужно определить две цели:

- Вашу личную цель, как владельца бизнеса. Зачем вам нужен бизнес, который вы задумали?

- Цель вашего бизнеса. Какую пользу он будет приносить миру?

Ваша личная цель и цель бизнеса объединены идейно, но при этом они не должны совпадать.

История. Кристина ходила на танцы в студию недалеко от дома. Она влюбилась в танцы, но ей не нравилась студия: в ней был дырявый пол с протертым линолеумом, маленький зал, тесная раздевалка со шторой вместо двери, плохая вентиляция. Тренеры долго не задерживались, ученики уходили вслед за ними.

Тогда Кристина решила открыть свою студию, но хорошую. В ее студии высокие потолки, раздевалки со шкафчиками и зеркалами, чистые душевые и туалет, полотенца, фен. Тренерская с диваном и кофемашиной. Это оценили преподаватели и ученики — группы заполнены, в студии регулярно проводятся вечеринки, а уже через год работы Кристина организовала свой первый отчетный концерт в ресторане с огромной сценой.

Личная цель Кристины состоит в том, чтобы расти как танцовщица и тренер. Для этого ей понадобилась хорошая студия, в которой захотели бы работать профессионалы — это и стало ее бизнесом. Сейчас Кристине 22 года, она преподает танцы в своей студии и выступает на соревнованиях.

Определите целевую аудиторию

Кому нужно то, что делает ваш бизнес? Почему они будут покупать это? В маркетинге много написано об анализе целевой аудитории, но на начальном этапе достаточно обозначить аудиторию «широкими мазками».

В этом поможет инструмент, который называется «5W» — это список из 5 вопросов о целевой аудитории: what (что вы продаете), who (кто это покупает), why (почему это покупают), when (когда это покупают), where (где это покупают).

Предположим, мы хотим открыть кафе при автомойке. Опишем наших покупателей по методу «5W».

Анализ целевой аудитории, метод 5W

Инициативы: что необходимо сделать для достижения целей?

Итак, мы хотим сделать кафе при автомойке. Какие для этого потребуются инициативы? Без чего наше кафе не может существовать?

- организовать кассу;

- составить меню;

- арендовать зал, с витринами, холодильником, столиками и стульями.

Реализация инициатив потребует от вас расходов, но в будущем, возможно, обещает прибыль. Следующий шаг — составление плана работ.

План работ по проекту, или «дорожная карта»

Раскладываем каждую инициативу на список задач. У каждой задачи должен быть результат: купить кассу, купить столы и стулья, нанять кассира, составить меню, договориться с поставщиками и т. д. Для каждой задачи должен быть определен период ее выполнения. Некоторые задачи (например, покупка расходников) нужно выполнять регулярно — это тоже отмечено в дорожной карте.

Пример дорожной карты

Показатели эффективности (KPI — key performance indicators) и их значения

Показатели эффективности — это критерии оценки результатов работы, по которым вы понимаете, хороший у вас результат или плохой. Что важно для нашего кафе при автомойке?

KPI кафе при автомойке:

- Качественное обслуживание клиентов;

- Обслуживание максимального количества посетителей;

- Посетителям должно быть приятно находиться в кафе.

Теперь нужно определить, что для нас значит «качественное обслуживание», «максимальное количество» и «приятно находиться» и как проверить, что это так и есть.

В итоге мы получим таблицу KPI для кафе:

Таблица KPI для кафе

Значения показателей определяют, насколько качественно проект, подразделение или весь бизнес выполняет свою работу. Выбор показателей эффективности и их значений тоже потребует от вас затрат: если мы хотим продавать вкусный кофе, то нам придется купить хорошую кофе-машину и кофейные зерна. Дешевыми пакетиками «3в1» здесь не обойтись.

У каждого бизнеса показатели KPI могут быть свои, но в бизнесах одного типа KPI совпадут. По KPI проводят маркетинговые исследования, чтобы понять, что является нормальными значениями эффективности для отрасли — это называется «бенчмарк» (benchmark).

Описание бизнеса или проекта

Теперь, когда вы собрали главную информацию о вашем бизнесе, важно обобщить ее в наглядной форме.

Для этого зафиксируйте ответы на вопросы:

- Что мы делаем?

- В каком режиме мы работаем, чтобы это делать?

- Как понять, что мы хорошо работаем?

- Кто будет выполнять работу?

- Какое максимальное количество клиентов нам нужно обслуживать одновременно?

Главная информация о вашем бизнесе

Как составлять финансовый план проекта или компании на год?

Чтобы составить финансовый план на год, вам нужно посчитать все расходы, определить ресурсы, изучить рынок, спрогнозировать доход и свести все данные в бюджет. Для этого вам понадобится таблица в Excel.

Мы предлагаем следующую структуру ведения финансового плана в Excel:

- Сделайте листы с наименованиями: «Сотрудники и рабочие места», «Ресурсы» (лист-справочник), «Расходы», «Мониторинг рынка», «Доходы» и «Бюджет»;

- В каждом листе закрепите левый столбец для обозначения статей финансового плана;

- Сделайте 12 столбцов-месяцев — так у вас не «поедут» данные, даже если расходы или доходы меняются с разной периодичностью.

Для примера возьмем все то же кафе при автомойке. У нас будут сотрудники, конкуренты, услуги и цены — все, как по-настоящему.

Перед тем как считать расходы

Нам нужно посчитать все расходы компании на ближайший год, которые мы способны спрогнозировать. Перед тем как считать расходы, нужно сделать несколько подготовительных этапов. Определимся с понятиями.

Итак, расходы бывают:

- Единоразовые — то, что нужно купить или оплатить один раз за анализируемый период. К таким расходам относятся регистрация юридического лица, покупка мебели и др.;

- Периодические расходы — зарплаты сотрудников, оплата услуг связи, интернета, аренда помещения и т. д.

Лист «Сотрудники и рабочие места»

На периодические расходы сильнее всего влияют сотрудники (зарплаты, налоги и взносы), поэтому мы рекомендуем сделать до «Расходов» отдельный лист — «Сотрудники и рабочие места».

Пример листа «Сотрудники и рабочие места». Номера столбцов «1», «2», «3» и так далее — это месяцы. Если вы запланируете увольнения или прием новых сотрудников — этот факт отразится в строке «Изменения за месяц»

В нашем плане нет выделенного рабочего места для руководителя кафе на автомойке. Предположим, что поначалу мы не будем выделять для него кабинет, покупать мебель и компьютер — на старте он может выполнять бумажную работу удаленно. Это позволит снизить расходы.

Лист-справочник «Ресурсы»

Еще один подготовительный этап — лист-справочник «Ресурсы».

Важно заранее определить, какие ресурсы вам понадобятся и сколько это стоит. Как определить список ресурсов? Сесть и подумать. Как узнать стоимость? Найти в интернете.

Чтобы облегчить задачу, разделите ресурсы на категории и занесите в лист-справочник со ссылками на магазины либо компании-поставщики и ценами.

Категории ресурсов:

- человеческие ресурсы — это необходимые проекту сотрудники: программисты, менеджеры, операторы, кассиры, специалисты по продажам, бухгалтер, системный администратор, уборщица и пр.;

- материальные — это предметы и оборудование, которые вам нужны для работы: стол, стул, канцелярия, компьютер, принтер, машина, гигиенические принадлежности, сервера, станки, телефоны и т. д.;

- технологические — доступ в интернет, мобильная связь, CRM (client relationship management — управление работой с клиентами) система и прочие;

- внутренние ресурсы — это время и мощности вашей компании, которые вы тратите на развитие своего дела, а не на продажу: фонд денежной мотивации сотрудников, разработка внутреннего программного обеспечения, создание сайта компании и т. п.;

- внешние ресурсы, или аутсорс — то, что вы передаете кому-то в управление: маркетинг, прием звонков, продажи, курьерская доставка и др.

Пример «Справочника Ресурсов». Ресурсы поделены на категории вертикально, чтобы каждый список можно было бесконечно пополнять. «Человеческие ресурсы» — это ссылка на hh.ru и результаты поиска по конкретной вакансии на этом портале. «Материальные ресурсы» — ссылка на Яндекс.Маркет

Дальше при расчете расходов мы будем строить формулы, ссылаясь на ячейки с ценами из «Справочника ресурсов». Тогда, если какие-то цены поменяются, вам достаточно будет поменять это в «Справочнике ресурсов», а данные в расходах и бюджете пересчитаются автоматически.

Вывод: чтобы расходы было удобно считать в любое время, сделайте лист «Справочник ресурсов».

Считаем расходы

Итак, необходимо посчитать все единовременные и периодические расходы по месяцам. Данные берем из заранее составленного «Справочника ресурсов».

Некоторые вещи нужно купить для каждого сотрудника: компьютер, письменный стол, рабочий стул, в нашем примере — форменную одежду кассира. В этом случае умножьте нужные позиции расходов (ячейки на листе «Ресурсы») на общее количество сотрудников в месяц (ячейки листа «Сотрудники и рабочие места»).

Единовременные расходы

Запланируйте единовременные расходы и отразите их в плане в нужном месяце.

Формулы включают в себя ссылки на ячейки из вспомогательных листов — так проще работать с изменениями

Периодические расходы

Периодические траты учитываем тогда, когда их необходимо оплачивать. Благодаря тому, что таблица построена по месяцам, легко учитывать не только ежемесячные, но и ежеквартальные платежи, и платежи раз 6 месяцев.

Чтобы правильно и быстро заполнить таблицу периодических расходов, скопируйте список позиций из листа «Справочник ресурсов» и вставьте в крайний левый столбец. В нашем примере это чековая лента, арендная плата за помещение, абонентская плата за интернет и т. д.

Если требуются комментарии — впишите их в специальный столбец. В ячейке с расходом сделайте ссылку на ячейку с ценой из «Справочника ресурсов». Чтобы Excel всегда ссылался на одну и ту же ячейку (а не сдвигался в следующую при копировании), закрепите столбец и строку ячейки символом $ — $D$15 — и протяните по горизонтали с 1-го по 12-й месяц включительно.

В крайнем правом столбце посчитана сумма расходной статьи за весь год =СУММ(C18:N18)

Строка «Периодические расходы на содержание компании» считает сумму всех расходов в каждый месяц и в последней ячейке — сколько всего нужно потратить за год.

В этом примере мы учитываем оплату подписки на hh.ru в течение трех месяцев, дальше — считаем, что это лишний расход. Учитываем повышение ЗП руководителя через 6 месяцев работы. Эти комментарии полезно фиксировать в специальном поле, чтобы потом не запутаться

Не забудьте учесть заработную плату, налоги и отчисления в социальные фонды:

НДФЛ + социальные отчисления = (ЗП на руки)/0,87 × 1,302 — (ЗП на руки)

Считайте заработную плату так же, как и другие расходы: ссылка на ячейку из «Справочника ресурсов» умножить на количество сотрудников в данном месяце из «Сотрудников и рабочих мест» — тогда ничего не потеряется.

Расчет заработной платы

Если все просуммировать, то обобщенно результат по расходам будет выглядеть вот так:

Всего за год вы потратите 7 111 952,41 (семь миллионов сто одиннадцать тысяч девятьсот пятьдесят два рубля, 76 коп.)

Теперь давайте попробуем посчитать, сколько можно заработать на этом бизнесе.

Доходы и мониторинг рынка

Прогнозирование доходов — самая сложная часть финансового плана. В этой части будет много расчетов и формул, приготовьтесь!

Таблица с доходами по месяцам, пока еще не заполненная

Чтобы спрогнозировать возможные доходы, нужно посчитать средний чек и понять, какое количество клиентов вы сможете обслуживать, неся уже запланированные расходы (количество сотрудников, качество оборудования и т. д.). Заметьте, ваша задача понять, не сколько клиентов нужно привлечь, чтобы выйти на окупаемость, а сколько клиентов ваш бизнес сможет обслужить.

Чтобы посчитать возможные доходы, нужно знать:

- средний чек — сумма, которую вы зарабатываете с каждого клиента (до вычета налогов);

- среднее количество клиентов за месяц — это необходимо, чтобы понимать, способен ли ваш бизнес обрабатывать существующий поток клиентов;

- количество клиентов, которое может обслужить ваш бизнес на заданных мощностях — совпадет ли эта цифра со средним количеством клиентов за месяц вообще? Если да, значит все правильно. Если вы можете меньше — стоит пересмотреть расходную часть и увеличить мощности. Если ваше предложение превышает спрос — вы не оптимально используете свои ресурсы и тратите больше, чем зарабатываете.

Параметры, которые мы будем рассчитывать, чтобы спрогнозировать доходы

Перед тем как прогнозировать собственные доходы, необходимо обратиться к рынку и проанализировать конкурентов. В первую очередь — линейку продуктов и цены.

Мониторинг рынка

Чтобы посчитать доходы, нужно определиться с ценами. Цены устанавливаются, исходя из спроса и предложения.

Выберите 5 основных ваших конкурентов. Важно понимать, что конкуренты — это компании, которые борются за один и тот же сегмент клиентов: Apple конкурирует с Samsung, ресторан — с другими ресторанами, но не столовыми и фаст-фудом.

Вспомните, как вы анализировали целевую аудиторию. Кто еще продает такие же товары или услуги этой же аудитории? Это и есть ваши конкуренты.

Изучите, какие услуги оказывают ваши конкуренты и за какую стоимость. Их цены — ориентир для вас. Вы можете продавать свои услуги, примерно, по таким же ценам. Оцените качество предоставления этих услуг и сравните с собой. Что из этого вы можете лучше?

Если в вашем бизнесе есть единоразовые услуги и услуги на абонентской плате, то при мониторинге рынка и прогнозе доходов их нужно считать отдельно.

Для примера сделаем такую таблицу для нашего кафе при автомойке:

Мониторинг рынка и расчет собственных цен

Для расчета собственной цены лучше использовать не среднее значение, а медиану — она высчитывает значение посередине и не учитывает крайние значения: МЕДИАНА(С5:G5). Поэтому даже если кто-то будет предлагать слишком высокие или слишком низкие цены, стоимость вашего предложения останется средним по рынку. Если вы предлагаете что-то, чего нет у других, то можете сами назначать цену рынку.

Средний чек

Чтобы посчитать средний чек, нужно всю выручку (до вычета налогов) за период разделить на количество чеков за период.

Берем цены, которые мы получили в результате мониторинга рынка, и прикидываем позиции в чеке. Если у вас есть опыт работы в этой сфере, то определить состав чека не составит труда. Если нет — придется пройтись по конкурентам и проанализировать их чеки.

Итак, в нашем кафе мужчина чаще всего заказывает:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| ИТОГО | 160 рублей |

Что заказывает чаще всего в кафе мужчина

Женщина:

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| Шоколадка | 80 рублей |

| Бутерброд с колбасой | 130 рублей |

| ИТОГО | 340 рублей |

Что заказывает чаще всего в кафе женщина

Более голодный мужчина:

| Позиция | Цена |

|---|---|

| Кофе | 80 рублей |

| Хот-дог | 80 рублей |

| Шоколадка | 80 рублей |

| Бутылка газировки 0,5 | 80 рублей |

| ИТОГО | 320 рублей |

Что заказывает чаще всего в кафе более голодный мужчина

Товарищи «на бегу»

| Позиция | Цена |

|---|---|

| Кофе с молоком | 100 рублей |

| ИТОГО | 100 рублей |

Что заказывает чаще всего в кафе «на бегу»

Средний чек = (160 + 340 +320 + 100) ÷ 4 = 230 рублей

Среднее количество клиентов за месяц

Снова представим себе кафе при автомойке. Нам нужно посчитать, сколько человек по будням и выходным приходят в автомойку в течение ее рабочего времени и сколько из них делают заказ в кафе. Если опыта работы в этой сфере нет, то идем к конкурентам, садимся и считаем. Пройдясь по нескольким таким кафе, не забудем посчитать количество столов и стульев, чтобы нашим гостям не пришлось стоять.

Автомойка и кафе работают с 10:00 до 22:00, то есть 720 минут. Всего мойка вмещает 6 машин одновременно и моет их 20 минут.

Значит, в день проходит максимум: 720 минут ÷ 20 минут × 6 машиномест = 216 человек-автомобилистов.

Есть еще пассажиры, которые тоже заходят в наше кафе — вместе с автомобилистами мы насчитали 316 человек. Допустим, по будням заказ делают в среднем 100 посетителей, в том числе автомобилисты и пассажиры. А в выходной — 60 человек из 150 пришедших.

Среднее количество клиентов за месяц = 100 клиентов в будний день × 22 будних дня + 60 клиентов в выходной день × 8 выходных дней = 2 680 клиентов.

2 680 клиентов в месяц принимаем за верхнее пороговое значение — больше физически в кафе не заходит, поэтому при прогнозе доходов мы не должны обрабатывать больше 2 680 заказов в месяц.

Суммарное количество клиентов в пиковые часы

Предположим, что пиковые часы в будние дни в нашем кафе с 19:00 до 22:00 — это три часа, или 180 минут. В выходные — с 16:00 до 17:00, то есть 60 минут. В эти часы у нас каждые 20 минут появляется очередь длиной в 6 человек — столько машин могут одновременно помыть на автомойке.

Максимальное количество клиентов в часы пик по будням: 180 минут ÷ 20 минут × 6 клиентов = 54 клиента

Максимальное количество клиентов в часы пик по выходным: 60 минут ÷ 20 минут × 6 клиентов = 18 клиентов

Фиксируем параметры работы бизнеса в листе «Доходы по месяцам»

Количество клиентов, которое может обслужить один сотрудник

Чтобы посчитать вашу мощность, нужно узнать, сколько клиентов обслуживает один сотрудник. Сколько времени готовится и выдается типичный заказ силами одного кассира в кафе при автомойке? Сколько человек может одновременно обучать один фитнес-тренер за одно занятие? Сколько типичных текстов пишет один копирайтер за месяц?

В кафе на мойке один официант-кассир выдает и рассчитывает заказ за 4 минуты. Этого времени хватает, чтобы налить кофе, подогреть булочку и провести расчет через кассу. Но клиенту нужно не только получить заказ, но и сесть за стол, выпить свой кофе. Тогда обслуживание каждого клиента с «посидеть» занимает уже все 10 минут, при этом в среднем у каждого клиента есть всего 20 минут свободного времени.

Это означает, что всего два человека в очереди успеют получить заказ и выпить свой кофе, до того как будет помыта их машина. Если очередь будет больше двух человек, то оставшиеся посетители не успеют воспользоваться нашим кафе с «посидеть», потому что пойдут забирать машину с мойки.

Сколько клиентов один сотрудник обрабатывает в пиковые часы по будням?

Чтобы посчитать, сколько клиентов обрабатывает один кассир за месяц, нужно сначала определить его возможности в пиковые часы.

Итак, мы определили время обработки заказа — 10 минут.

В течение пиковых часов по будням суммарно набегает 54 человека, но единовременно очередь у нас из 6 человек.

За 180 минут у нас образуется максимум 9 очередей по 6 человек: 180 ÷ 20 = 9.

Но один кассир не сможет обслужить всех шестерых клиентов в очереди. Гарантированно он обслуживает только 2 человек в каждой из 9 очередей, то есть: 9 × 2 = 18 клиентов.

Не дождутся своей очереди: 54 — 18 = 36 человек.

Сколько клиентов один сотрудник обрабатывает в пиковые часы по выходным?

В выходные пиковое время всего 1 час (60 минут). Посчитаем максимальное количество клиентов в это время: 60 минут ÷ 20 серий мойки = 3 очереди по 6 человек.

Максимальное количество клиентов в пиковое время в выходные: 3 × 6 = 18 клиентов.

Из каждой очереди мы обслуживаем всего 2 заказа: 3 × 2 = 6 клиентов.

18 заказов — 6 принятых заказов = 12 клиентов мы потеряем.

Количество принятых заказов одним сотрудником в месяц

Рассчитаем, какое максимальное количество заказов принимает один кассир в будний день. Для этого разделим время смены (720 минут) на время обработки заказа (10 минут) и вычтем из результата количество потерянных в часы пик клиентов: 720 ÷ 10 — 36 = 36 заказов.

В выходные — смена 720 минут, время обработки заказа — 10 минут, количество потерянных клиентов — 12 заказов: 720 ÷ 10 — 12 = 60 заказов.

Однако у нас не может быть 60 заказов в выходной день, потому что по выходным к нам суммарно приходит всего 60 человек, а мы совершенно точно теряем клиентов в часы пик. Нужно учесть пороговое значение и вычесть из максимальных 60 клиентов 12 потерянных: 60 — 12 = 48 заказов.

Итого в месяц: 36 заказов в будни × 22 рабочих дня + 48 заказов в выходные × 8 выходных дней = 1 176 заказов.

Проверяем, чтобы результат был не меньше нуля и не больше порогового значения: максимум к нам заходит 2 680 клиентов в месяц. Мы насчитали 1 176 заказов — это меньше 2 680, значит все правильно.

В формуле заданы пороговые значения: сумма обработанных за месяц заказов не должна превысить среднее количество клиентов, посещающих кафе в месяц

На практике возможна ситуация, когда количество обработанных заказов будет больше физически зашедших клиентов: ведь один и тот же клиент может пробить несколько чеков. Но на этапе планирования разумнее придерживаться более пессимистичного сценария.

Считаем прибыль от одного сотрудника и общий доход

Чтобы посчитать доход, нужно умножить средний чек на количество клиентов: 230 рублей × 1 176 человек = 270 480 рублей валовой (до вычета налогов) прибыли.

Доход от одного сотрудника в месяц при среднем чеке 230 рублей и максимальном количестве обрабатываемых заказов в месяц —1 176 составит 270 480 рублей

Если мы ничего не делаем: не улучшаем маркетинг, не увеличиваем количество сотрудников, не оптимизируем процесс выполнения заказа, не повышаем средний чек и т. д., — то выше этой цифры нам точно не прыгнуть.

Мы запланировали нанять трех кассиров — посмотрим, справится ли наш бизнес с потоком клиентов?

С тремя сотрудниками кафе обслуживает максимум клиентов — все дожидаются своей очереди. Это было одним из наших KPI

Мы считали доходы, исходя из среднего количества посетителей. Но если вы начинаете бизнес, в котором у вас мало опыта работы с клиентами, попробуйте рассчитать пессимистичный сценарий ваших доходов. Заложите на первые три месяца максимальное количество клиентов не 100%, а всего 30% от среднего количества, а затем постепенно наращивайте эту цифру.

Вывод: доходы = средний чек × количество клиентов

Бюджет проекта на год

Бюджет — это то, как сочетаются детально посчитанные расходы и прогнозируемые доходы вашего бизнеса. Теперь, когда у вас есть план расходов и доходов по месяцам, остается вычесть одно из другого и посмотреть, достигнете ли вы точки безубыточности и точки окупаемости, к чему вы придете через год.

Уже на этапе планирования вы сможете оценить, сколько денег вам понадобится каждый месяц на содержание компании и какой потенциальный доход она сможет принести. Вы заранее поймете, стоит ли игра свеч.

В бюджете указываем все расходы и доходы по месяцам, в финансовом результате считаем разницу в каждый месяц и суммарно за год

Обобщенно бюджет можно показать так:

Свернутый вариант представления бюджета

Как видите, наш пример оказался прибыльной бизнес-моделью, во всяком случае, до вычета налога на прибыль. В этой статье мы не будем рассчитывать налоги, потому что их сумма зависит от выбранной вами системы налогообложения. О том, какие системы налогообложения бывают и как считать налоги на УСН, у нас написана отдельная статья.

Вывод: для расчета финансового результата нужно вычесть расходы из доходов в каждом месяце. Не забудьте вычесть налог на прибыль.

Стоит ли открывать убыточный бизнес?

Если через год проект не только не выходит на окупаемость, но и не достигает точки безубыточности, стоит ли его начинать? Иногда да.

История. Детские Центры Надежды Самойловой для детей-инвалидов. Надежда — мама девочки Леси, у нее ДЦП. Государственный садик Лесю не взял: не могут обеспечить должный уход и развитие.

Тогда Надежда решила открыть свой садик. Найти коррекционных педагогов, воспитателей, специалистов по реабилитации и собрать их всех в одном месте, вместо того чтобы ездить к каждому из них отдельно. Так у особых детей есть свой садик, где они учатся общаться, играть и попросту жить, а у их родителей появилась возможность вернуться к работе и немного заняться собой.

Детские Центры не приносят дохода и даже не выходят в ноль. Аренда помещений, реабилитационное оборудование, детская мебель, игрушки и пособия, зарплаты сотрудников — денег на все не хватает. Центрам жертвуют средства, иногда удается получить гранты, многие компании помогают Центрам, оплачивая обучение детей или покупая нужные вещи. Это дело живет не ради денег.

Еще один случай, когда важно создать и развивать убыточный проект — когда вы создаете поддерживающую структуру внутри компании. Примерами таких проектов являются: контакт-центр, собственная бухгалтерия, системное администрирование и др. Эти проекты не зарабатывают деньги вашему бизнесу, но они помогают вам нести меньше расходов.

Если контакт-центр обрабатывает звонки только вашей компании, то вы его содержите, но ничего не зарабатываете. Однако при этом ваши клиенты могут оперативно получить нужную информацию, решить свою проблему и остаться вашим клиентом, а не уйти к конкуренту.

Ваша бухгалтерия занимается только вашими налогами, доходами и расходами — вы ничего не зарабатываете, вынуждены ежемесячно платить зарплату бухгалтеру и обеспечить ему оборудованное рабочее место. Но зато вы не платите налоговикам штрафы и пени за свои ошибки.

Шпаргалка «Как составить финансовый план на год»:

- Перед составлением финансового плана опишите свою бизнес-модель: сформулируйте цели, задачи, проанализируйте целевую аудиторию и определите показатели эффективности вашей работы;

- В финансовом плане сделайте вспомогательные листы: «Сотрудники и рабочие места» и «Справочник ресурсов». Не считайте расходы в уме! Всегда прописывайте формулы со ссылками на вспомогательные листы;

- Посчитайте все единоразовые и периодические расходы;

- Перед тем, как считать доходную часть, проанализируйте цены и услуги ваших конкурентов — ваше ценовое предложение должно быть посередине;

- Чтобы посчитать доходы, нужно вычислить среднее количество клиентов и средний чек, а потом — перемножить одно на другое;

- Посчитайте бюджет: вычтите расходы за каждый месяц из доходов в каждом месяце — это и будет ваш финансовый результат;

- Не забудьте про налоги на прибыль;

- В некоторых случаях стоит открыть убыточный проект: он не позволит вам зарабатывать, но позволит меньше тратить.