Все

явления и процессы хозяйственной

деятельности организаций находятся во

взаимосвязи и взаимообусловленности.

Одни из них непосредственно связаны

между собой, другие косвенно. Отсюда

важным методологическим вопросом в

экономическом анализе является изучение

и измерение влияния факторов на величину

исследуемых экономических показателей.

Под

экономическим факторным анализом

понимается постепенный переход от

исходной факторной системы к конечной

факторной системе, раскрытие полного

набора прямых, количественно измеримых

факторов, оказывающих влияние на

изменение результативного показателя.

По

характеру взаимосвязи между показателями

различают методы детерминированного

и стохастического факторного анализа.

Детерминированный

факторный анализ

представляет собой методику исследования

влияния факторов, связь которых с

результативным показателем носит

функциональный характер.

Основные свойства

детерминированного подхода к анализу:

-

построение

детерминированной модели путем

логического анализа; -

наличие

полной (жесткой) связи между показателями; -

невозможность

разделения результатов влияния

одновременно действующих факторов,

которые не поддаются объединению в

одной модели; -

изучение взаимосвязей

в краткосрочном периоде.

Рассмотрим

возможность использования основных

методов детерминированного анализа,

обобщив вышеизложенное в виде матрицы

(Таблица 2.3).

Таблица

2.3

Матрица применения

способов детерминированного факторного

анализа

|

Способы |

Модели |

|||

|

Мультипликативные |

Аддитивные |

Кратные |

Смешанные |

|

|

Цепной |

+ |

+ |

+ |

+ |

|

Абсолютных |

+ |

– |

+ |

– |

|

Относительных |

+ |

– |

– |

y |

|

Интегральный |

+ |

– |

+ |

y |

Обозначения: +

используется;

– не

используется

Различают четыре

типа детерминированных моделей:

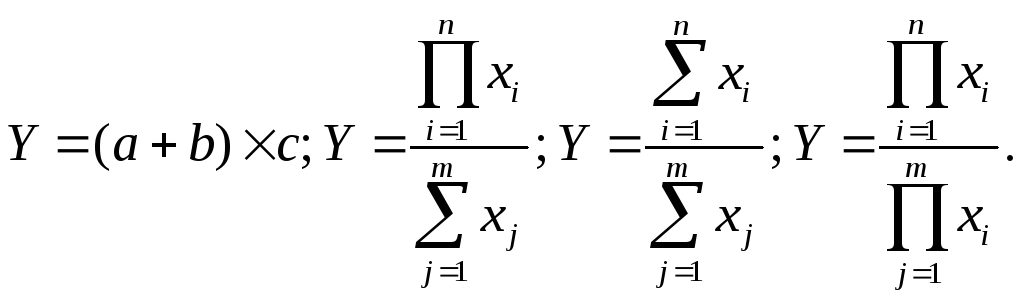

Аддитивные

модели

представляют собой алгебраическую

сумму показателей и имеют вид:

![]() .

.

(2.0)

К

таким моделям, например, относятся

показатели себестоимости во взаимосвязи

с элементами затрат на производство и

со статьями затрат; показатель объема

производства товаров в его взаимосвязи

с объемом выпуска отдельных изделий

или объема выпуска в отдельных

подразделениях.

Мультипликативные

модели

в обобщенном виде могут быть представлены

формулой:

![]() ..

..

(2.0)

Примером

мультипликативной модели является

двухфакторная модель объема продаж:

РП

= Ч * СВ,(2.0)

где

Ч

– среднесписочная численность работников;

CB

– средняя выработка на одного работника.

Кратные модели:

y

= x1

/x2.

. (2.0)

Примером

кратной модели служит показатель срока

оборачиваемости товаров (ТОБ.Т)

(в днях):

ТОБ.Т

= ЗТ

/ ОР

,

(2.0)

где

ЗТ

–

средний запас товаров;

ОР

– однодневный объем продаж.

Смешанные

модели

представляют

собой комбинацию перечисленных выше

моделей и могут быть описаны с помощью

специальных выражений:

(2.0)

Примерами

таких моделей служат показатели затрат

на 1 руб. произведенной продукции,

показатели рентабельности и др.

Для

изучения зависимости между показателями

и количественного измерения множества

факторов, повлиявших на результативный

показатель, приведем общие правила

преобразования моделей

с целью включения новых факторных

показателей.

Для

детализации обобщающего факторного

показателя на его составляющие, которые

представляют интерес для аналитических

расчетов, используют прием удлинения

факторной системы.

Если исходная

факторная модель

|

y = |

x1 |

, |

|

x2 |

а

х1

= х11

+ х12

+

… + х1n,

то модель примет вид

|

Y = |

x11 |

+ |

x12 |

+ …+ |

x1n |

. |

|

x2 |

x2 |

x2 |

Для

выделения некоторого числа новых

факторов и построения необходимых для

расчетов факторных показателей применяют

прием расширения факторных моделей.

При этом числитель и знаменатель

умножаются на одно и тоже число:

|

Y = |

x1* |

= |

x1 |

* |

a |

* |

b |

* |

c |

. |

|

x2 |

a |

b |

c |

x2 |

Для

построения новых факторных показателей

применяют прием сокращения факторных

моделей. При использовании данного

приема числитель и знаменатель делят

на одно и то же число.

.

.

(2.0)

Детализация

факторного анализа во многом определяется

числом факторов, влияние которых можно

количественные оценить, поэтому большое

значение в анализе имеют многофакторные

мультипликативные модели. В основе их

построения лежат следующие принципы:

-

место

каждого фактора в модели должно

соответствовать его роли в формировании

результативного показателя; -

модель

должна строиться из полной двухфакторной

модели путем последовательного

расчленения факторов, как правило,

качественных, на составляющие; -

при

написании формулы многофакторной

модели факторы должны располагаться

слева направо в порядке их замены.

Построение

факторной модели – первый этап

детерминированного анализа. Далее

определяют способ оценки влияния

факторов.

Способ

цепных подстановок

используется для того, чтобы выявить,

какие факторы влияли на анализируемый

показатель, установить, в каком направлении

и как действовал каждый фактор.

Сущность

этого приема состоит в том, чтобы из

всех действующих факторов выделить

основные, имеющие решающее влияние на

изменение показателя. Если изменения

зависели от двух и более факторов, то

устанавливают последовательность их

влияния. При этом, определяя действие

одного фактора, другие факторы принимают

неизменными. Это означает, что в расчетах

последовательно заменяют частные

плановые показатели отчетными, полученные

результаты сравнивают с имеющимися

предыдущими данными. Разность показывает

размер влияния данного фактора на

изменение совокупного показателя.

При

применении способа цепных подстановок

большое значение имеет последовательность

подстановок. Обычно вначале исчисляют

влияние показателей, характеризующих

количественную сторону совокупности,

а затем качественную. Применение другой

(обратной) последовательности расчетов

не дает правильной характеристики

влияния факторов.

Данный

способ основан на элиминировании.

Элиминировать

– значит устранить, исключить воздействие

всех факторов на величину результативного

показателя, кроме одного. При этом исходя

из того, что все факторы изменяются

независимо друг от друга, т.е. сначала

изменяется один фактор, а все остальные

остаются без изменения. Потом изменяются

два при неизменности остальных и т.д.

В

общем виде применение способа цепных

постановок можно описать следующим

образом:

y0

= a0

*

b0

*

c0

;

ya

= a1

*

b0

*

c0

;

yb

= a1

*

b1*

c0

;

(2.0)

y1

= a1

*

b1

*

c1

;

где

a0,

b0,

c0

–

базисные значения факторов, оказывающих

влияние на обобщающий показатель у;

a1

, b1,

c1

–

фактические

значения факторов;

ya,

yb,

–

промежуточные

изменения

результирующего

показателя, связанного с изменением

факторов а,

b,

соответственно.

Общее

изменение Δу

= у1

–

у0

складывается из суммы изменений

результирующего показателя за счет

изменения каждого фактора при фиксированных

значениях остальных факторов:

∆y

= ∆ya

+ ∆yb

+ ∆yc;

∆ya

= ya

– y0

;

∆yb

= yb

– ya

; (2.0)

∆yc

= y1

– yb..

Рассмотрим

пример.

Анализ влияния на объем производства

товаров количества работников и их

выработки проведем описанным выше

способом на основе данных таблицы 2.3.

Зависимость

объема производства товаров от данных

факторов можно описать с помощью

мультипликативной модели:

V

= R

* W,

V0

= R0

*

W0

= 20 *146 = 2920 (тыс.руб.)

Тогда

влияние изменения величины количества

работников на обобщающий показатель

можно рассчитать по формуле:

Vусл1

= R1

*

W0

= 25 *146 = 3650 (тыс.руб.),

∆Vусл1

= Vусл1

–

V0

= 3650 – 2920 = 730 (тыс.руб.).

Таблица

2.4

Исходные данные

для факторного анализа

|

Показатели |

Условные обозначения |

Базисные (0) |

Фактические значения (1) |

Изменение (+,-) |

|

|

Абсолютное |

Относительное |

||||

|

Объем |

V |

2920 |

3400 |

+480 |

16,40 |

|

Количество |

R |

20 |

25 |

+5 |

25,00 |

|

Выработка |

W |

146 |

136 |

-10 |

-6,85 |

Далее

определим влияние изменения выработки

работников на обобщающий показатель:

V1

= R1

*

W1

=

25

*136 = 3400 (тыс.руб.),

∆Vусл2

= V1

– Vусл1

=

3400 – 3650 = – 250 (тыс.руб.).

Таким

образом, на изменение объема производства

услуг положительное влияние оказало

изменение на 5 человек численности

работников, что вызвало увеличение

объема производства на 730 тыс.руб., и

отрицательное влияние оказало снижение

выработки на 10 тыс.руб., что вызвало

снижение объема на 250 тыс. руб. Суммарное

влияние двух факторов привело к увеличению

объема производства на 480 тыс. руб.

Преимущества

данного способа: универсальность

применения, простота расчетов.

Недостаток

метода состоит в том, что, в зависимости

от выбранного порядка замены факторов,

результаты факторного разложения имеют

разные значения. Это связано с тем, что

в результате применения этого метода

образуется некий неразложимый остаток,

который прибавляется к величине влияния

последнего фактора или распределяется

между влиянием всех качественных

факторов. На практике точностью оценки

факторов пренебрегают, выдвигая на

первый план относительную значимость

влияния того или иного фактора. Однако

существуют правила, определяющие

последовательность подстановки:

-

при

наличии в факторной модели количественных

и качественных показателей в первую

очередь рассматривается влияние

количественных факторов; -

если

модель представлена несколькими

количественными и качественными

показателями, последовательность

подстановки определяется путем

логического анализа.

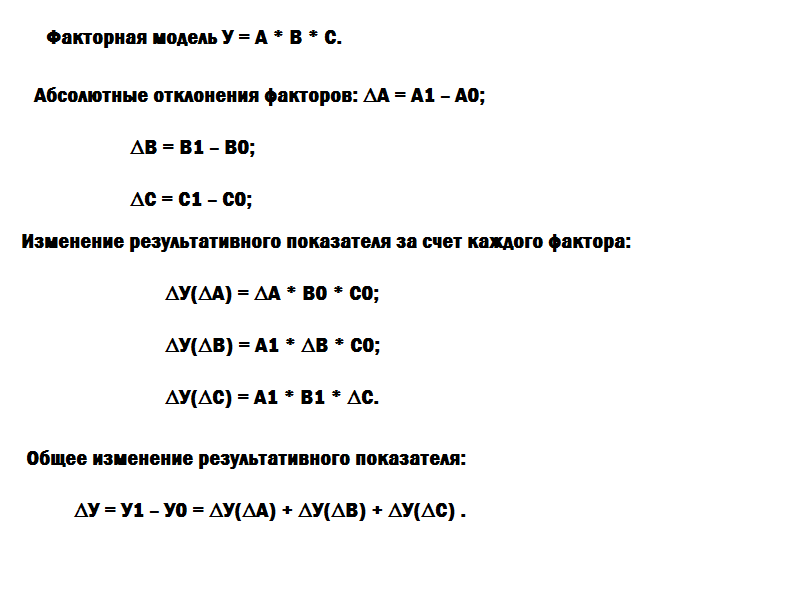

Способ

абсолютных разниц

является модификацией способа цепной

подстановки. Изменение результативного

показателя за счет каждого фактора

способом разниц определяется как

произведение отклонения изучаемого

фактора на базисное или отчетное значение

другого фактора в зависимости от

выбранной последовательности подстановки:

y0

= a0

*

b0

*

c0

;

∆ya

= ∆a

*

b0

*

c0

;

∆yb

= ∆b*

a1

*

c0

;

(2.0)

∆yс

= ∆с*

a1

*

b1

;

y1

= a1

*

b1

*

c1

;

∆y

= ∆ya

*

∆yb

*

∆yc

.

Способ

относительных разниц

применяется для измерения влияния

факторов на прирост результативного

показателя в мультипликативных и

смешанных моделях вида у

= (а – в)*

с.

Он используется в случаях, когда исходные

данные содержат определенные ранее

относительные отклонения факторных

показателей в процентах.

Для

мультипликативных моделей типа у

= а * .в.

*

с

методика анализа следующая:

– находят относительное

отклонение каждого факторного показателя:

![]()

![]()

(2.0)

![]()

–

определяют отклонение результативного

показателя у

за счет каждого фактора:

![]()

![]()

(2.0)

![]()

Пример.

Воспользовавшись данными таблицы 2.4,

проведем анализ способом относительных

разниц. Относительные отклонения

рассматриваемых факторов составят:

![]()

![]()

Рассчитаем влияние

на объем производства товаров каждого

фактора:

![]()

![]()

Результаты расчетов

те же, что и при использовании способа

цепных подстановок.

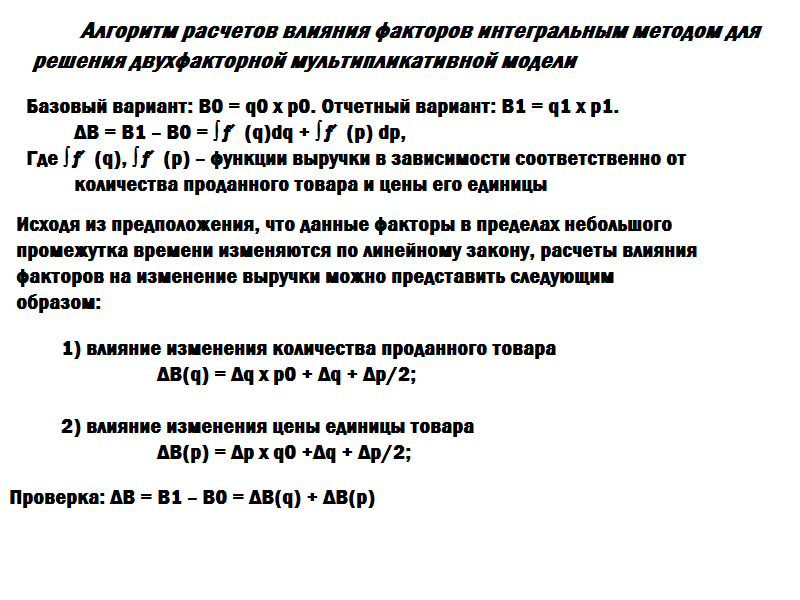

Интегральный

метод

позволяет избежать недостатков, присущих

методу цепной подстановки, и не требует

применения приемов по распределению

неразложимого остатка по факторам, т.к.

в нем действует логарифмический закон

перераспределения факторных нагрузок.

Интегральный метод позволяет достигнуть

полного разложения результативного

показателя по факторам и носит

универсальный характер, т.е. применим

к мультипликативным, кратным и смешанным

моделям. Операция вычисления определенного

интеграла осуществляется с помощью

вычислительных возможностей персональных

компьютеров и сводится к построению

подынтегральных выражений, которые

зависят от вида функции или модели

факторной системы.

Можно

использовать также уже сформированные

рабочие формулы, приводимые в специальной

литературе:

1)

Модель вида: y

= a

* b:

![]()

![]()

(2.0)

2)

Модель вида y

= a

* b

*с:

![]()

![]()

(2.0)

![]()

3)

Модель вида

![]()

![]()

![]()

(2.0)

4)

Модель вида

![]()

![]()

![]() (2.0)

(2.0)

![]()

При

проведении экономического анализа

выбирается та модель, тот метод, который

позволяет получить наилучший результат

при имеющихся данных, более точно оценить

деятельность организация, выделить те

факторы, которые оказывают наибольшее

влияние на результирующий показатель.

Олег Панурский

Эксперт по предмету «Экономический анализ»

Задать вопрос автору статьи

Сущность факторного анализа

Под факторами понимаются условия процессов хозяйствования и причины, которые влияют на данные процессы.

Определение 1

Факторный анализ представляет собой методику комплексного системного исследования и измерения влияния факторов на результативный показатель.

Все процессы и явления хозяйственной деятельности компаний взаимосвязаны, взаимозависимы и взаимообусловлены. Одни связаны между собой непосредственно, а другие – косвенно. К примеру, величина прибыли предприятия непосредственно зависит от таких факторов, как структура и объемы продаж, себестоимость продукции, отпускные цены. Остальные показатели влияют на данный показатель косвенно. Любое явление может рассматриваться и в качестве причины, и в качестве результата. Например, производительность труда рассматривается как причина изменения объемов производства товаров, уровня их себестоимости, а также как результат изменения характера автоматизации и механизации производства, совершенствования организации труда. Если показатель является следствием, результатом действия одной или же нескольких причин, а также объектом исследования, то он называется результативным показателем. Показатель, который определяет поведение результативных признаков, называется факторным.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 3 000 ₽

Любой результативный показатель находится в зависимости от множества разнообразных факторов. От степени детализации исследования влияния факторов на результативных показатель зависит точность результатов анализа и качество оценки работы предприятия. Таким образом, важный методологический вопрос в анализе деятельности предприятия – это исследование и измерение влияния факторов на исследуемые экономические показатели. Глубокий и всесторонний анализа факторов позволяет составить обоснованные выводы о деятельности, определить производственные резервы, обосновать стратегию и управленческие решения, спрогнозировать результаты деятельности, оценить их чувствительность к изменениям внешних и внутренних факторов.

Основными задачами факторного анализа являются:

- Отбор факторов с целью исследования показателей;

- Систематизация и классификация факторов для обеспечения системности;

- Моделирование взаимосвязей результативных и факторных показателей;

- Определение степени влияния факторов и роли каждого в изменении результативного показателя;

- Использование факторной модели для управления хозяйственными процессами.

«Факторный метод экономического анализа» 👇

Виды факторного анализа

Факторный анализ может быть:

- Детерминированным и стохастическим;

- Прямым и обратным;

- Одноступенчатым и многоступенчатым;

- Статическим и динамическим;

- Ретроспективным и перспективным.

При детерминированном факторном анализе исследуется влияние факторов, которые связаны с результативным показателем функционально, т.е. результативный показатель может выражаться в виде алгебраической суммы, произведения или частного факторов.

При стохастическом анализе исследуется воздействие факторов, которые связаны с результативным показателем вероятностно, неполно. Если в случае полной (функциональной) зависимости с изменением аргумента изменяется и функция, то при стохастической – изменение аргумента дает несколько величин прироста функции, что зависит от сочетания остальных факторов, которые определяют данный показатель. Например, производительность труда может быть разной при одинаковом уровне фондовооруженности. На это оказывает влияние оптимальность сочетания факторов, на основе которых формируется данный показатель.

Прямой факторный анализ предполагает исследование дедуктивным способом, а обратный – изучение причинно-следственных связей методом логической индукции. Это позволяет проводить оценку степени чувствительности результатов финансово-хозяйственной деятельности организации к изменению изучаемого фактора.

При одноступенчатом факторном анализе изучаются только факторы одного уровня подчинения без расчленения их на составные части. К примеру, $y = a • b$.

Многоступенчатый факторный анализе предполагает детализацию факторов $a$ и $b$ на отдельные составные части, чтобы изучить их сущность. Затем детализация может продолжаться, чтобы изучить влияние факторов различного уровня соподчиненности.

Различают также статический и динамический анализ факторов. При первом исследуется влияние факторов на результативный в данный период времени. А при динамическом анализе исследуются причинно-следственные связи в динамике.

При ретроспективном анализе изучаются причины изменения показателей деятельности предприятия за прошлый период, а при перспективном исследуются факторы и результативные показатели в динамике.

Факторный анализ прибыли и рентабельности

Проведение факторного анализа прибыли предполагает несколько этапов.

Сначала рассчитывается балансовая прибыль предприятия по формуле:

P = PP + PФ + РВН,

Где Р – это прибыль, РФ – финансовые результаты, РВН – разность доходов и расходов внереализационной деятельности.

Затем определяется результат от продажи продукции:

$PP = N – S_1 – S_2$,

Где $N$ – это выручка от продажи продукции по отпускной цене, $S_1$ – себестоимость проданных товаров, $S_2$ – управленческие и коммерческие затраты.

Замечание 1

Ключевой фактор при расчете прибыли – это оборот фирмы.

Цель проведения факторного анализа рентабельности состоит в анализе рациональности распределения имеющихся ресурсов. Таким образом можно определить факторы, наилучшим образом влияющие на конечный результат. На основе полученных данных осуществляется изменение ценовой политики компании.

Формула факторного анализа рентабельности представлена ниже.

Рисунок 1. Формула факторного анализа рентабельности. Автор24 — интернет-биржа студенческих работ

Здесь: ВТ – выручка в текущем периоде, СБ – себестоимость в текущем периоде, КРБ – коммерческие затраты в предшествующем периоде, УРБ – управленческие затраты, ВБ – величина выручки в предшествующем периоде, КРБ – величина коммерческих затрат в предшествующем периоде.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

На чтение 7 мин Просмотров 63.9к.

Факторный анализ применяют в различных науках, например, в психологии и психометрии, но чаще всего его используют в экономике. С его помощью компания может понять, динамика каких показателей оказывает наибольшее влияние на конечный результат.

Содержание

- Понятие факторного анализа

- Приемы факторного анализа

- Детерминированный факторный анализ

- Методы детерминированного факторного анализа

- Метод цепных постановок

- Метод логарифмирования

- Метод абсолютных разниц

- Интегральный метод

- Метод относительных разниц

- Стохастический факторный анализ

- Метод математического программирования

- Метод парной корреляции

- Метод теории игр

- Метод матричной модели

- Метод множественного корреляционного анализа

- Статистический и динамический факторный анализ

- Ретроспективный и перспективный факторный анализ

- Этапы факторного анализа

- Как провести факторный анализ финансовой деятельности предприятия

- Пример

Понятие факторного анализа

Факторным анализом называют метод исследования, который позволяет определить влияние той или иной переменной на конечный результат. Для его проведения нужно подготовить информацию по каждому параметру. В процессе исследования можно понять внутреннюю взаимосвязь между факторами, влияющими на итог деятельности.

Приемы факторного анализа

Основой факторного анализа является его модель:

ФМ = А * Б * В…Я + КР

где ФМ – факторная модель;

А, Б, В…Я – факторы, используемые для анализа;

КР – конечный результат деятельности.

Но, чтобы понять взаимосвязь между показателями и итогом работы, исследование проводят при помощи распространенных приемов:

- детерминированного;

- стохастического;

- статического и динамического;

- ретроспективного и перспективного.

В процессе исследования можно использовать все приемы. Но в экономике зачастую применяют один из них.

Детерминированный факторный анализ

Для проведения детерминированного факторного анализа используют несколько моделей:

- кратную;

- адаптивную;

- мультипликативную.

В процессе осуществления вычислений при помощи каждой из них используют данные об исследуемых факторах, а также конечный результат.

| Модель детерминированного факторного анализа | Формула | Расшифровка формулы |

| Кратная | А / А1 | А, А1 — факторы |

| Адаптивная | А + А1 + А2 + … +Ан | А, А1, А2, Ан — факторы |

| Мультипликативная | А * А1 * А2 * … *Ан | А, А1, А2, Ан — факторы |

То есть, детерминированный факторный анализ проводится путем нахождения частного от исследуемых факторов, их произведения или суммы.

Методы детерминированного факторного анализа

Детерминированный факторный анализ проводят при помощи следующих методов:

- цепных постановок;

- логарифмирования;

- абсолютных разниц;

- интегрального;

- относительных разниц.

Для получения достоверного результата, нужно тщательно отобрать факторы, которые непосредственно влияют на конечный результат деятельности.

Метод цепных постановок

Метод цепных подстановок представляет собой последовательную замену одного из показателей прошлого периода с отчетным. При этом все остальные факторы остаются нетронутыми. Изменяя показатель, необходимо проводить новый расчет.

Важно! При вычислении получается так, что в первом исследовании используют все факторы прошлого периода, а в последнем – фактического.

Для анализа используют факторную модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Чтобы определить взаимосвязь между факторами и конечным результатом, необходимо найти разницу между результатами расчетов. Для этого из итога второго расчета нужно отнять результат первого, из третьего – второго, из четвертого – третьего и так далее. В процессе исследования важно соблюдать строгую последовательность, в противном случае, анализ может показать некорректную информацию.

Метод логарифмирования

Метод логарифмирования считается одним из наиболее точных способов факторного анализа. Он заключается в составлении логарифма на основании показателей прошлого и отчетного периода.

Для этого находят сумму всех факторов, затем записывают алгебраическое выражение в виде произведения отношения фактических факторов к плановым. А уже на основании него составляют логарифм.

Метод абсолютных разниц

Основой для вычисления методом абсолютных разниц служит факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Но для начала нужно найти абсолютные отклонения. Для этого из факторов базисного периода отнимают плановые показатели.

Для определения взаимосвязи между ними необходимо провести анализ при помощи факторной модели, заменяя относительные результаты на абсолютные отклонения.

Интегральный метод

Интегральный метод используется только тогда, когда конечный результат можно представить в виде функции от нескольких показателей. Интегральное выражение показывает зависимость функции от аргументов.

Метод относительных разниц

Метод относительных разниц используется для измерения влияния факторов на динамику конечного результата в мультипликативных и смешанных моделях. Он применяется в том случае, если данные для расчета выражены в относительных отклонения факторных показателей (процентах).

При проведении анализа данным методом за основу берется факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Относительные отклонения находят по формуле:

(Аф – Ап) / Ап,

где Аф – фактический показатель;

Ап – плановый или базисный показатель.

Стохастический факторный анализ

Стохастический факторный анализ проводится только в том случае, если нет возможности найти прямой взаимосвязи между конечным результатом и факторами, влияющими на него. Как правило, его применяют дополнительно к детерминированному исследованию. Стохастический факторный анализ проводится с использованием следующих методов:

- математического программирования;

- парной корреляции;

- теории игр;

- матричной модели;

- множественного корреляционного анализа.

Метод математического программирования

Метод математического программирования применяется в качестве инструмента по оптимизации экономической деятельности.

Метод парной корреляции

Метод парной корреляции применяется для определения взаимосвязи между показателями, которые не находятся в функциональной зависимости. То есть влияние одного показателя на другой происходит не всегда, а под воздействием определенных корреляций.

Метод парной корреляции позволяет:

- определить уровень регрессии путем составления модели фактических показателей;

- найти коэффициент корреляции путем определения тесноты взаимосвязи между факторами.

Метод теории игр

Метод теории игр используется в нескольких случаях:

- условия работы не определены;

- между сторонами существует конфликт;

- стороны имеют разные интересы.

То есть, на конечный результат может повлиять поведение другой стороны. Сам метод основан на предположении, сформированном путем составления теории математических моделей.

Метод матричной модели

Метод матричной модели выглядит как схематическое изображение экономических явлений. Например, затраты и выпуск предприятия располагают в шахматном виде. Именно на основании полученного изображения можно понять, насколько затраты повлияли на конечный результат.

Метод множественного корреляционного анализа

Метод множественного корреляционного анализа помогает:

- определить зависимость между одним фактором с совокупностью других показателей;

- понять, насколько взаимосвязан один показатель от другого при исключении всех остальных факторов.

Исследование проводят при помощи специализированных компьютерных программ.

Статистический и динамический факторный анализ

Статистический факторный анализ используют для выявления взаимосвязи между показателями, которые повлияли на конечный результат за конкретный промежуток времени.

В свою очередь, динамическое исследование позволяет определить, что именно повлияло на динамику итога.

Ретроспективный и перспективный факторный анализ

Ретроспективный факторный анализ показывает, почему произошли изменения по сравнению с планом или базисным периодом. А перспективный метод позволяет оценить взаимосвязь между факторами и конечным результатом на будущее.

Этапы факторного анализа

Не важно, какой метод факторного анализа будет использован в процессе исследования. В любом случае, оно делится на несколько этапов:

- В первую очередь, отбираются все факторы, которые могут повлиять на результат. Зачастую используют данные бухгалтерского учета. Однако допускается использование иных источников информации.

- На следующем этапе важно классифицировать факторы по любому из удобных признаков. Например, по затратам, по экономическим показателям или по сезону.

- После того, как все показатели отобраны и классифицированы, можно проводить анализ одним или несколькими методами. Для этого производят расчеты для каждого фактора по отдельности.

- Следующий этап – нахождение взаимосвязи между показателями.

- В заключение, на основании проведенного исследования делают вывод.

Важно! Для проведения факторного анализа необходимо соответствующее программное обеспечение.

Как провести факторный анализ финансовой деятельности предприятия

Для проведения факторного анализа финансовой деятельности предприятия необходимо найти все показатели, которые влияют на конечный результат. Зачастую это:

- объем продаж;

- себестоимость единицы продукции;

- затраты на производство;

- индекс изменения цены;

- чистая прибыль;

- доход предприятия.

Как правило, факторный анализ проводят при помощи таблицы. В нее заносятся плановые и фактические показатели. На их основании производят вычисления, а результаты также вписывают в таблицу, после чего делают выводы.

Пример

Например, для проведения факторного анализа прибыли предприятия в качестве исследуемых факторов используют: доход, себестоимость единицы товара, а также чистый доход.

| Фактор | Продажи | Абсолютная динамика, в тыс. | Относительная динамика, в % | |

| Базисный период, в тыс. | Отчетный период, в тыс. | |||

| Доход | 70 | 80 | 1 | 14,3 |

| Себестоимость | 65 | 67 | 2 | 3,1 |

| Чистая прибыль | 12 | 13 | 1 | 8,3 |

На основании полученной информации можно сделать вывод о том, что себестоимость единицы товара выросла на 3,1%, что непосредственно для предприятия является негативным моментом. Но, несмотря на это, доход предприятия также увеличился, что позволило получить более высокую чистую прибыль.

Многие показатели работы компании являются многофакторными, поскольку зависят сразу от нескольких параметров, связь между которыми не всегда очевидна. В таких случаях применяют факторный анализ. Это статистический метод анализа параметра на основе обнаружения количественных связей между разными параметрами. Методику и расчетные примеры можно найти в статье.

![]() Скачать пример расчетов факторного анализа в Excel

Скачать пример расчетов факторного анализа в Excel

Содержание

- Понятие и назначение факторного анализа

- 5 этапов факторного анализа

- Методики расчетов при факторном анализе

- Метод абсолютных разниц

- Метод цепной подстановки в факторном анализе

- Примеры расчетов

- Факторный анализ чистой прибыли

- Поделиться ссылкой:

Понятие и назначение факторного анализа

При оценке деятельности организации за отчетный период руководство или предпринимателя в первую очередь интересует прибыль. Этот показатель, в свою очередь, зависит сразу от нескольких факторов. Его можно проследить с учетом:

- товарооборота;

- количества позиций товаров (ассортимента);

- издержек, связанных с покупкой товаров;

- себестоимостью и отпускной ценой;

- потоком клиентов и т.п.

Таким образом, факторный анализ позволяет понять, какие именно факторы влияют на исследуемый параметр, и в какой степени (т.е. установить конкретные количественные взаимосвязи). Также благодаря факторному анализу можно отследить и внутренние связи между факторами. При наличии устойчивых закономерностей можно установить корреляцию, например, между потоком клиентов и ассортиментом компании. Очевидно, что предприятие с большим количеством клиентов может потенциально может предоставить более широкую линейку товаров, а малая компания – более узкую.

Главное назначение факторного анализа – установить причины падения или роста прибыли, чтобы сформулировать конкретные виды по дальнейшему развитию компании. Понимание факторов, от которых зависит выполнение плана продаж, дает возможность получить достоверные данные о текущей рыночной конъюнктуре и принять соответствующие решения.

5 этапов факторного анализа

Вне зависимости от выбранной методики последовательность действия при факторном анализе и совершении расчетов будет примерно одинаковой:

- Сначала отберите все факторы, влияние которых необходимо установить. На этом этапе важно подобрать источники информации – в первую очередь это данные из бухгалтерской отчетности, однако допускается использовать и другие сведения.

- Классифицируйте эти факторы, если их слишком много. Группировка может быть любой, в зависимости от целей исследования – например, по издержкам, по макроэкономическим показателям, сезонности и т.п.

- Проведите расчеты по влиянию каждого из факторов в отдельности.

- Установите взаимосвязи (при наличии корреляции) между разными факторами.

- Сделайте количественные и качественные выводы на основе проведенного анализа.

Методики расчетов при факторном анализе

На практике за основу берут разные методики: в одних за основу берут только 3 ключевых фактора (дохода, отпускная цена и себестоимость), в других последовательно определяют влияние каждого фактора на прибыль. За основной источник данных можно взять информацию из бухгалтерской отчетности либо произвести расчеты по другим показателям. Нередко проводят несколько серий расчетов, чтобы сравнить полученные данные и прийти к усредненным значениям.

Метод абсолютных разниц

В этом случае для факторного анализа берется 3 критерия:

- объем продаж за отчетный период (выражают в натуральном виде – единица проданного товара или услуги);

- отпускная цена единицы товара;

- себестоимость в пересчете на 1 единицу товара или услуги.

Рассматривается влияние на прибыль каждого этого параметра; расчеты производятся по таким формулам (ф – фактическая, п – плановая):

Пф = Vф*(Цф – Сед)

П = Пф – Пп

П – прибыль, V – объем продаж, Ц – отпускная цена Сед – себестоимость в пересчете на единицу, Очевидно, что по данной формуле прибыль пропорциональна объему продаж. Поэтому по второй формуле в таких случаях всегда будет получаться положительная разница, т.е. выручка компании растет.

Метод цепной подстановки в факторном анализе

В этом случае определяют влияние каждого фактора по отдельности, однако берут те же самые формулы. Например, вначале анализируется изменения объема продаж в сезоне лето, затем в сезоне осень, зима и далее весна. Получают несколько значений прибыли (в данном случае 4) и выявляют их связь с сезонностью либо с другими параметрами (поток клиентов, рост закупочных цен, снижение цен на сырье и т.п.).

Примеры расчетов

На практике аналитические расчеты проводят в виде таблицы, поскольку для получения результата необходимо установить влияние сразу нескольких факторов на исследуемый показатель. Сравнение проводят между предыдущим и текущим периодами, чтобы получить адекватную картину (рыночные цены не изменились или по крайней мере изменились незначительно).

Факторный анализ прибыли от продаж

| параметр | прошлый период | исследуемый период | изменение прибыли | |

| в абсолютных значениях | в относительных значениях, % | |||

| объем продаж | 10000 | 10500 | 500 | 5,0 |

| себестоимость единицы | 500 | 450 | -50 | -10 |

| чистая прибыль | 1700 | 2000 | 300 | 17,6 |

| коммерческие издержки | 1400 | 1600 | 200 | 15,4 |

| управленческие издержки | 700 | 800 | 700 | 14,3 |

| индекс изменения цен | 2,00 | 2,20 | 0,20 | 10 |

Из этих данных можно сделать несколько выводов:

- Объем продаж за отчетный период увеличился на 5%.

- В том числе этому способствовало снижение себестоимости на 10%.

- С другой стороны, выросли и издержки – на 15,4% коммерческие и на 14,3% управленческие.

- Поэтому фактор снижения себестоимости на 10% не привел к аналогичному изменению дохода, который увеличился только на 5%.

Факторный анализ чистой прибыли

В этом случае за основу берут 3 показателя – это доход, себестоимость единицы и чистая прибыль.

| параметр | объем продаж | абсолютная разница | относительная разница | |

| прошлый период | исследуемый период | |||

| доход | 70000 | 80000 | 10000 | 14,3% |

| себестоимость единицы | 65000 | 67000 | 2000 | 3,1% |

| чистая прибыль | 12000 | 13000 | 1000 | 8,3% |

Из этого примера факторного анализа можно сделать несколько выводов:

- Себестоимость единицы продукции увеличилась на 3,1%, что явилось негативным фактором.

- Однако доход все равно увеличился на 14,3%.

- Также увеличилась и чистая прибыль на 8,3%.

Поэтому подобный рост себестоимости оказался приемлемым. Следовательно, действуют другие факторы, которые позволяют расти прибыли компании. Уточнить их степень влияния можно с помощью аналогичных расчетов.

Поделиться ссылкой:

Все процессы, происходящие в бизнесе, взаимосвязаны. Между ними прослеживается как прямая, так и косвенная связь. Различные экономические параметры изменяются под действием различных факторов. Факторный анализ (ФА) позволяет выявить эти показатели, проанализировать их, изучить степень влияния.

Для углубленного анализа прибыли целесообразно сгруппировать факторы, влияющие на ее размер. Как именно сделать это?

Посмотреть ответ

Понятие факторного анализа

Факторный анализ – это многомерная методика, позволяющая изучить взаимосвязи между параметрами переменных. В процессе происходит исследование строения ковариационных или корреляционных матриц. Факторный анализ используется в самых различных науках: психометрике, психологии, экономике. Основы этого метода были разработаны психологом Ф. Гальтоном.

Как учетная политика влияет на прибыль?

Задачи проведения

Для получения достоверных результатов лицу требуется сравнить показатели по нескольким шкалам. В процессе определяется корреляция полученных значений, их сходство и различия. Рассмотрим базовые задачи факторного анализа:

- Обнаружение существующих значений.

- Подбор параметров для полноценного анализа значений.

- Классификация показателей для системной работы.

- Обнаружение взаимосвязей между результативными и факторными значениями.

- Определение степени влияния каждого из факторов.

- Анализ роли каждого из значений.

- Применение факторной модели.

Исследован должен быть каждый параметр, который влияет на итоговое значение.

Методики факторного анализа

Методы ФА могут использоваться как в совокупности, так и раздельно.

Детерминированный анализ

Детерминированный анализ используется наиболее часто. Связано это с тем, что он достаточно прост. Позволяет выявить логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях. В результате ДА можно понять, какие факторы следует изменить для улучшения эффективности работы компании. Преимущества метода: универсальность, легкость использования.

Стохастический анализ

Стохастический анализ позволяет проанализировать существующие косвенные связи. То есть происходит исследование опосредованных факторов. Метод используется в том случае, если невозможно найти прямые связи. Стохастический анализ считается дополнительным. Он используется только в некоторых случаях.

Что понимается под косвенными связями? При прямой связи при изменении аргумента изменятся и значение фактора. Косвенная связь предполагает изменение аргумента с последующим изменением сразу нескольких показателей. Метод считается вспомогательным. Связано это с тем, что специалисты рекомендуют изучать в первую очередь прямые связи. Они позволяют составить более объективную картину.

Методику анализа влияния инфляции на финансовые результаты от продаж продукции можно представить в виде пяти этапов.

Этапы и особенности факторного анализа

Анализ по каждому фактору дает объективные результаты. Однако применяется он крайне редко. Связано это с тем, что в процессе выполняются сложнейшие вычисления. Для их проведения потребуется специальное программное обеспечение.

Рассмотрим этапы ФА:

- Установление цели проведения расчетов.

- Отбор значений, которые непосредственно или косвенно влияют на конечный результат.

- Классификации факторов для комплексного исследования.

- Обнаружение зависимости между выбранными параметрами и конечным показателем.

- Моделирование взаимных связей между результатом и факторами, влияющими на него.

- Определение степени воздействия значений и оценка роли каждого из параметров.

- Использование образованной факторной таблицы в деятельности предприятия.

К СВЕДЕНИЮ! Факторный анализ предполагает сложнейшие вычисления. Поэтому лучше доверить его проведение профессионалу.

ВАЖНО! Крайне важно при проведении расчетов правильно отобрать факторы, которые влияют на результат деятельности предприятия. Отбор факторов зависит от определенной сферы.

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность.

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

Факторный анализ прибыли

Сначала требуется рассчитать балансовую прибыль организации:

Р = РР+ РФ + РВН, где:

Р –прибыль или убыток;

РР – прибыль от реализации;

РФ – результаты финансовой деятельности;

РВН – сальдо доходов и расходов от внереализационных действий.

Затем нужно определить результат от продажи товаров:

РР = N – S1 –S2, где:

N – выручка от продажи товаров по отпускным ценам;

S1 – себестоимость проданной продукции;

S2 – коммерческие и управленческие траты.

Как провести факторный анализ прибыли до налогообложения и чистой прибыли?

Ключевым фактором при расчете прибыли является оборот компании по продаже компании.

К СВЕДЕНИЮ! Факторный анализ крайне сложно проводить вручную. Для него можно использовать специальные программы. Самая простая программа для расчетов и автоматического анализа – Microsoft Excel. В ней есть инструменты для анализа.