Основным показателем эффективности использования основных средств предприятия служит фондоотдача.

На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от организации, вместе с тем резервы повышения фондоотдачи, лучшего использования техники имеются на каждом предприятии.

Интенсивный (изменение качественных составляющих) путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной загрузки техники, технического совершенствования основных средств.

Фондоотдача (Fixed assets turnover ratio). – показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия.

Используя методы факторного анализа можно провести углубленное изучение факторов влияющих на эффективность использования основных средств. По результатам факторного анализа фондоотдачи готовятся обоснованные выводы, в частности о влиянии степени использования основных фондов на объем производства продукции, загрузке производственных мощностей, о возможных резервах повышения эффективности основных фондов и т.д.

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на нижеприведенном рисунке.

Рисунок. 1. Схема факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи:

ФО = ФОа * УДа

где, УДа – доля активной части фондов в стоимости всех ОС; ФОа – фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид:

ФОа = (К * Т * СВ)/ ОСа

где, К – среднее количество технологического оборудования; Т – время работы единицы оборудования; СВ – среднечасовая выработка с стоимостном выражении; ОСа – среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид:

ФОа = (К * Д * Ксм * t * СВ) / Оса

Если расширить факторную модель, подставив среднегодовую стоимость технологического оборудования (Оса) в виде произведения количества оборудования (К) и стоимости его единицы в сопоставимых ценах (Ц), то факторная модель будет иметь вид:

ФОа = (К * Д * Ксм * t * СВ) / (К * Ц)

или

ФОа = (Д * Ксм * t * СВ) / Ц

Пример факторного анализа фондоотдачи

Совокупность факторов,

влияющих на показатель фондоотдачи и

их подчиненность, показана на рис. 2.

Рис. 2. Схема факторной

системы фондоотдачи

На основе схемы можно

построить факторную модель фондоотдачи

ФО = ФОа .

УДа ,

где УДа – доля активной части

фондов в стоимости всех ОС;

ФОа – фондоотдача активной

части ОС.

Факторная модель для

фондоотдачи активной части ОС имеет

вид

ФОа = (К .

Т .

СВ)/ ОСа,

где К – среднее количество

технологического оборудования;

Т –

время работы единицы оборудования;

СВ – среднечасовая выработка

с стоимостном выражении;

ОСа – среднегодовая стоимость

технологического оборудования.

Если время работы единицы

оборудования представить в виде

произведения количества отработанных

дней (Д), коэффициента сменности (Ксм),

средней продолжительности рабочего

дня (t), то факторная модель примет вид

Расширим факторную модель,

представив среднегодовую стоимость

технологического оборудования в виде

произведения количества оборудования

и стоимости его единицы в сопоставимых

ценах (Ц):

3.4. Анализ использования оборудования

Анализ работы оборудования

основан на системе показателей,

характеризующих его использование по

численности, времени работы и мощности.

Для анализа количественного

использования оборудования его группируют

по степени использования (рис.3).

Рис. 3. Состав наличного

оборудования

Для характеристики степени

привлечения оборудования рассчитывают:

-

коэффициент использования

парка наличного оборудования (Кн):

;

;

– коэффициент использования

парка установленного оборудования

(Ку):

;

;

-

коэффициент использования

оборудования сданного в эксплуатацию

(Кэ):

.

.

Если значения показателей

близки к единице, то оборудование

используется с высокой степенью загрузки,

а производственная программа соответствует

производственной мощности.

Для характеристики

экстенсивной загрузки оборудования

анализируют использование

оборудования по времени:

баланс времени работы и коэффициент

его сменности.

Таблица 10 Показатели,

характеризующие фонд времени использования

оборудования

|

Показатель |

Условное |

Формула |

Примечания |

|

Календарный |

Тк |

Тк = Тк.д |

Тк.д |

|

Номинальный (режимный) |

Тн |

Тн = ТP.СМ |

ТP.СМ |

|

Эффективный (реальный) |

Тэф |

Тэф = Тн |

Тпл |

|

Полезный (фактический) |

Тф |

Тф = Тэф |

Тпр – |

Уровень внутрисменного

использования оборудования характеризует

коэффициент загрузки оборудования Кз,

который позволяет оценить потери времени

работы оборудования из-за

планово-предупредительных ремонтов и

т.д:

Кз = Тф / Тк или Тф / Тн или Тф

/ Тэф

Уровень условного использования

оборудования характеризует коэффициент

сменности (Ксм):

.

.

Под интенсивной

загрузкой оборудования

понимают оценку его производительности.

Коэффициент интенсивной

нагрузки оборудования (Ки) определяется:

.

.

Обобщающим показателем,

характеризующим комплексное использование

оборудования, является показатель

интегральной нагрузки (Кинт):

Кинт = Кз .

Ки.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Комплексный анализ хозяйственной деятельности

Комплексный

анализ хозяйственной деятельности

Задание 1

продукция цена заработный перерасход

По данным таблицы определить процент выполнения

плана по каждому наименованию продукции ассортиментного перечня в текущих и

сопоставимых ценах. Определить, за счет какого фактора выполнен план –

физического объема или цены продукции. Сделать выводы.

|

Виды |

Плановое |

Фактическое |

Индекс |

|

Изделие |

38,5 |

40,1 |

1,15 |

|

Изделие |

52,6 |

56,2 |

1,07 |

|

Изделие |

63,8 |

68,4 |

1,10 |

|

Изделие |

12,4 |

15,2 |

1,25 |

|

Изделие |

15,6 |

21,5 |

1,07 |

|

Итого |

182,9 |

201,4 |

х |

Найдем фактическое выполнение плана в

сопоставимых ценах, тыс. руб.

|

Виды |

Фактическое |

Индекс |

Фактическое |

|

1 |

2 |

3 |

4 |

|

Изделие |

40,1 |

1,15 |

34,87 |

|

Изделие |

56,2 |

1,07 |

52,52 |

|

Изделие |

68,4 |

1,10 |

62,18 |

|

Изделие |

15,2 |

1,25 |

12,16 |

|

Изделие |

21,5 |

1,07 |

20,09 |

|

Итого |

201,4 |

х |

181,82 |

Найдем процент выполнения плана в текущих и

сопоставимых ценах. Процент находим по формуле:

% =(фактическое выполнение/плановое

задание)*100%

|

Виды |

Процент |

|

|

в |

||

|

Изделие |

104,16 |

90,57 |

|

Изделие |

106,84 |

99,85 |

|

Изделие |

107,21 |

97,46 |

|

Изделие |

122,58 |

98,06 |

|

Изделие |

137,82 |

128,78 |

|

Итого |

110,11 |

99,41 |

Вывод:

В целом по текущим ценам план выполнен на

110,11%, по сопоставимой цене отклонение от плана составило -0,59% (100-99,41),

что говорит о том, что выполнение плана зависело полностью от роста цен на

продукцию, а не от физического объема.

Степень выполнения плана по ассортиментным

позициям различается. В основном, так же как и общие показатели, план

выполнения по ассортименту зависел полностью от роста цен. Так по изделию А

рост цены увеличил план выполнения на 4,16%, в то время как объем снизил план

на -9,43%, по изделию Б эти показатели составляют 6,84 и -0,15, по изделию В

7,21 и -2,54, по изделию Г 22,58 и -1,94. Мы видим, что наибольшее влияние

увеличение цен оказало на изделие Г (рост цен увеличил выполнение плана на

22,58%), а наименьшее влияние изменения объема продукции оказало на изделие Б

(уменьшение объема снизило план только на 0,15%).

Отдельно стоит сказать про изделие Д. На

выполнение плана повлияли оба фактора: рост цен увеличил выполнение плана на

37,82%, а объем продукции увеличился на 28,78%.

Задание 2

Составить факторную модель зависимости выпуска

продукции от фондоотдачи и средней стоимости основных средств.

|

Показатели |

Базисный |

Отчетный |

|

Выпуск |

||

|

Средняя |

564,2 |

565,6 |

|

Фондоотдача |

1,206 |

1,200 |

Рассчитать влияние средней стоимости основных

средств и фондоотдачи на изменение выпуска продукции способом цепных подстановок,

способом относительных разниц и индексным способом.

Определить влияние экстенсивности и

интенсивности использования основных средств.

По результатам факторного анализа необходимо

сделать вывод о влиянии факторов на результат и об интенсивности использования

ресурса.

Решение:

Факторная модель зависимости выпуска продукции

от фондоотдачи и средней стоимости основных средств:

![]()

|

Показатели |

Базисный |

Отчетный |

Абсолютное |

|

Средняя |

564,2 |

565,6 |

1,4 |

|

Фондоотдача |

1,206 |

1,200 |

-0,006 |

|

Выпуск |

680,4 |

678,7 |

-1,7 |

Одним из важнейших методологических вопросов в

АХД является определение величины влияния отдельных факторов на прирост

результативных показателей. В факторном анализе для этого используются

следующие способы: цепной подстановки, индексный, относительных разниц и др.

Рассчитаем влияние средней стоимости основных

средств и фондоотдачи на изменение выпуска продукции способом цепных

подстановок. Алгоритм расчета способом цепной подстановки для этой модели:

![]()

![]()

![]()

Как видим, второй показатель выпуска продукции

отличается от первого тем, что при его расчете принята текущая фондоотдача

вместо базовой. Среднегодовая стоимость основных средств в том и другом случае

базовая. Значит, за счет изменения фондоотдачи выпуск продукции уменьшился на

-3,36 тыс. руб. (677,04-680,4).

Третий показатель отличается от второго тем, что

при расчете его величины средняя стоимость основных средств принята по отчетному

уровню вместо базового. Фондоотдача в обоих случаях по отчетному периоду.

Отсюда следует, что из-за увеличения стоимости основных средств, объем

продукции увеличился на 1,66 тыс. руб. (678,7-677,04).

Таким образом, уменьшение плана по выпуску

продукции явилось результатом влияния следующих факторов:

а) уменьшения фондоотдачи – 3,36 тыс. руб.

б) увеличение стоимости ОС +1,66 тыс. руб.

Итого изменение выпуска продукции – 1,7 тыс.

руб.

Способ относительных разниц применяется для

измерения влияния факторов на прирост результативного показателя в

мультипликативных и аддитивно-мультипликативных моделях.

Сначала необходимо рассчитать относительные

отклонения факторных показателей:

ΔФО% = (ФО1 – ФО0) /

ФО0 * 100; = (1,200-1,206)/1,206*100= – 0,4975

Тогда изменение результативного показателя за

счет каждого фактора определяется следующим образом:

ΔN(ФО) = N0 * ΔФО%

/ 100 = 680,4*-0,4975/100 = -3,38;

ΔNb = (N0 + ΔN(ФО))

* Δ![]() %

%

/ 100 = (680,4 – 3,38)* 0,2481/100 = 1,68;

Согласно этому правилу, для расчета влияния

первого фактора необходимо базисную (плановую) величину результативного

показателя умножить на относительный прирост первого фактора, выраженного в

процентах, и результат разделить на 100. Чтобы рассчитать влияние второго

фактора, нужно к плановой величине результативного показателя прибавить

изменение его за счет первого фактора и затем полученную сумму умножить на

относительный прирост второго фактора в процентах и результат разделить на 100

и т.д.

Способ относительных разниц удобно применять в

тех случаях, когда требуется рассчитать влияние большого комплекса факторов

(8-10 и более).

Исходя из расчетов данным методом, сделаем

вывод, уменьшение плана по выпуску продукции явилось результатом влияния

следующих факторов:

а) уменьшения фондоотдачи – 3,38 тыс. руб.

б) увеличение стоимости ОС +1,68 тыс. руб.

Итого изменение выпуска продукции – 1,7 тыс.

руб.

Индексный метод.

Найдем размер и удельный вес влияния факторов на

результат:

Рассчитаем влияние средней стоимости основных

средств и фондоотдачи на изменение выпуска продукции

![]()

![]()

![]()

![]()

Проверка:

![]()

|

Фактор |

Размер |

Удельный |

|

|

1,69 |

-0,99 |

|

ФО |

-3,39 |

1,99 |

|

ИТОГО: |

|

1.00 |

Вывод:

Объем продукции уменьшился на 1,7 тыс. руб.

В том числе под влиянием изменения стоимости

основных средств, объем увеличился на 1,69 тыс. руб., что составило -0,99 долю

от общего изменения, но под влиянием изменения фондоотдачи, объем продукции

уменьшился на 3,39 тыс. руб., что составило 1,99 долю от общего изменения.

Таким образом, можно сделать вывод, что

использование основных средств носило полностью интенсивный характер, со

снижением экстенсивности.

По результатам факторного анализа можно сделать

вывод, что на результат более повлияли интенсивные факторы.

Задание 3

Дать количественную оценку влияния фонда

заработной платы и среднесписочной численности работающих на среднюю заработную

плату.

|

Показатели |

Базисный |

Отчетный |

|

Фонд |

4560 |

4582 |

|

Среднесписочная |

95 |

92 |

|

Средняя |

Для факторного анализа следует использовать

способ цепных подстановок.

По результатам факторного анализа необходимо

сделать вывод о влиянии факторов на результат

Решение:

![]()

![]()

![]()

![]()

Т.о таблица приобретает вид:

|

Показатели |

Базисный |

Отчетный |

Отклонение |

||||||||||||||||

|

Фонд |

4560 |

4582 |

+22 |

||||||||||||||||

|

Среднесписочная |

95 |

92 |

-3 |

||||||||||||||||

|

Средняя |

48 |

49,8 |

+1,8

Вывод: За счет уменьшения численности работников на 3 Из-за увеличения фонда заработной платы на 22 Таким образом, увеличение заработной платы а) уменьшение численности персонала + 1,6 тыс. б) увеличение фонда заработной платы +0,2 тыс. Итого средняя заработная плата увеличилась на Задание 4 По данным задания 2 рассчитать относительную

Решение: Рассчитаем коэффициент роста объема

Найдем предполагаемую величину ресурса следующим

Полученную величину вычитаем из величины ресурса ,6-562,5=3,1 Вывод: Так величина получилась положительная, то делаем Похожие работы на – Комплексный анализ хозяйственной деятельности |

Содержание

- 1 Анализ состава и структуры основных средств

- 2 Анализ движения и технического состояния основных производственных фондов

- 3 Анализ эффективности использования основных производственных фондов

- 4 Пример факторного анализа фондоотдачи

- 5 Пример факторного анализа рентабельности основных средств

Анализ состава и структуры основных средств

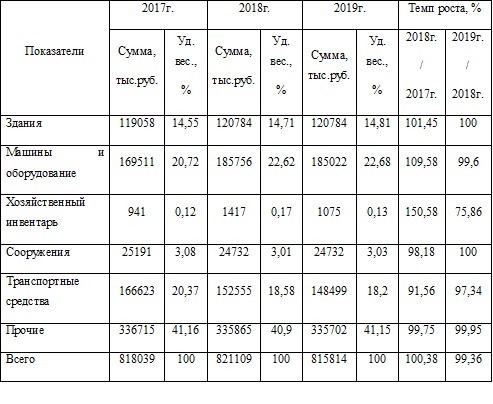

Основные средства организации необходимы ей для осуществления основных видов деятельности. В таблице 1 представлена структура и состав основных производственных фондов ОАО «ХХХ».

Таблица 1 – Структура и состав основных производственных фондов ОАО «ХХХ» (по первоначальной стоимости)

Делаем выводы после таблицы

В организации наблюдается

прирост общей величины основных производственных фондов в 2018 году

относительно 2017 года на 0,38%, что было обусловлено приростом хозяйственного

инвентаря. В 2019 году в организации наблюдается снижение величины основных

производственных фондов на 0,64%, что было вызвано снижением стоимости машин и

оборудования, хозинвентаря, транспортных средств и прочих видов основных

производственных фондов компании.

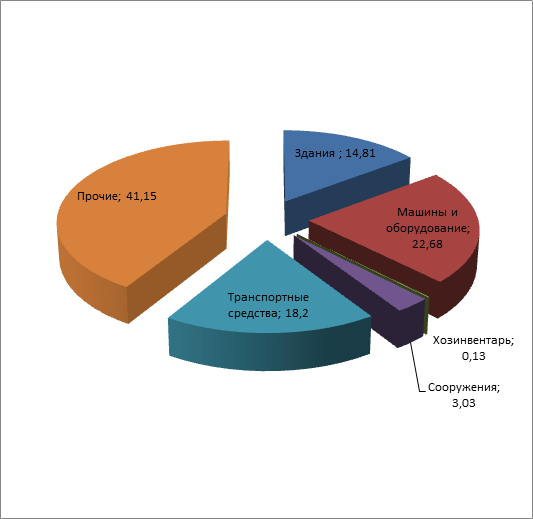

На рисунке 1 представлена структура основных производственных фондов ОАО «ХХХ» за 2019 год.

В 2019 году основная доля

основных производственных фондов ОАО «ХХХ» — 41,15% приходится на прочие виды

основных средств, высокая доля – 22,58% приходится на машины и оборудования,

около 18,2% приходится на транспортные средства.

В целом анализ структуры

основных производственных фондов ОАО «ХХХ», проведенный в период с 2017 по 2019

год показал, что в компании структура основных производственных фондов

практически не изменилась, а их основную часть составляют прочие виды основных

средств.

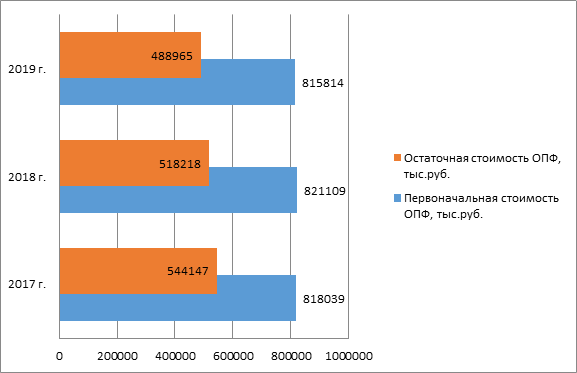

На рисунке 2 представлена общая динамика основных производственных фондов компании за исследуемый период по первоначальной и остаточной стоимости.

На протяжении анализируемого периода, как можно заметить из данных, представленных на рисунке 2, первоначальная стоимость превосходит остаточную в среднем на 30-35%. По сути данный показатель отражает уровень годности основных средств.

Анализ движения и технического состояния основных производственных фондов

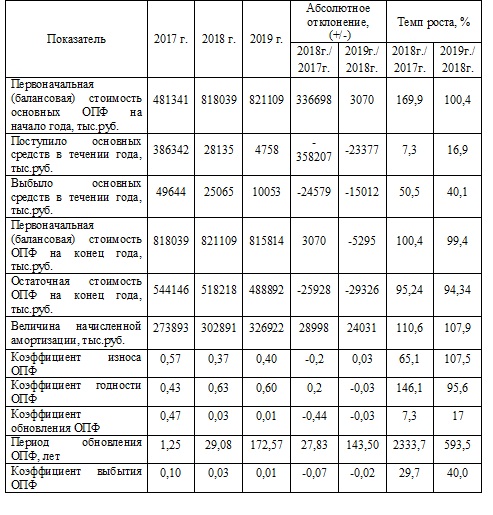

В таблице 2 представлен анализ основных показателей технического состояния и движения основных производственных фондов ОАО «ХХХ».

Таблица 2 – Анализ технического состояния и движения основных производственных фондов

[flat_ab id=»13″]

В анализируемом периоде, как можно заметить, снижается объем поступления новых основных средств в компанию, так если в 2017 году общая величина поступивших основных средств составляла 386342 тыс.руб., то в 2019 году данный показатель снизился до 4758 тыс.руб. Данный фактор отрицательно повлиял на коэффициент обновления основных производственных фондов.

За счет снижения объемов

поступления основных производственных фондов, наблюдается и увеличение сроков

обновления общей величины основных средств с 1,25 лет в 2017 году до 172,5 лет

в 2019 году.

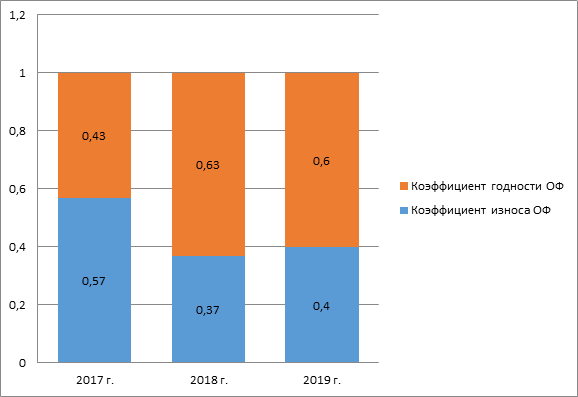

На рисунке 3 представлена динамика коэффициента годности и коэффициента износа основных фондов ОАО «ХХХ» за 2017 – 2019 гг.

За период с 2017 года по 2019 год в организации снижается коэффициент обновления, что связано с высоким уровнем поступления новых сановных средств в 2017 году, в 2018 и 2019 году поступления были не большие. Коэффициент выбытия основных производственных фондов так же имеет отрицательную динамику и наибольшее свое значение 10%, принимает в 2017 году, именно в этот период в организации наблюдается высокий уровень выбытия основных производственных фондов.

Анализ эффективности использования основных производственных фондов

Для оценки

эффективности использования основных производственных фондов коммерческой

организации используем методику и показатели, представленные в первой части

выпускной квалификационной работы.

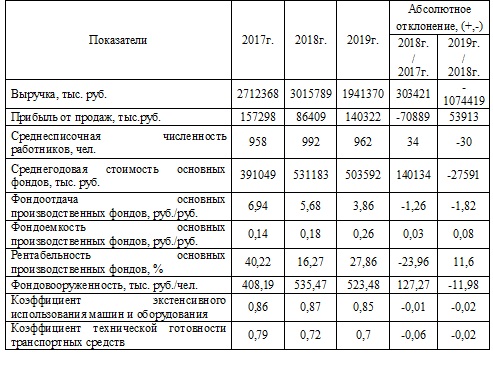

В таблице 3 представлена динамика общих и частных показателей эффективности использования основных производственных фондов организации за 2017-2019 гг.

Таблица 3 – Динамика общих и частных показателей эффективности использования ОПФ в ОАО «ХХХ» за 2017-2019 гг.

В 2018 году относительно 2017 года снижение фондоотдачи основных производственных фондов на 1,26 руб. было вызвано превышением темпов роста среднегодовой величины основных производственных фондов, которые составили 135,8%, над темпами роста выручки от реализации, которые составили 111,2%. В 2019 году снижение фондоотдачи основных на 1,82 руб. было вызвано снижением выручки от реализации на 36%. Снижение фондоотдачи способствовало повышению фондоемкости, так в 2018 году относительно 2017 года величина фондоемкости увеличилась на 0,03 руб., а в 2019 году еще на 0,08 руб.

[flat_ab id=»5″]

Пример факторного анализа фондоотдачи

Далее произведем расчет влияния факторов на изменение фондоотдачи и

рентабельности основных производственных фондов компании за 2017-2019 год. Расчет

проведем по тем годам по которым произошло наибольшее снижение.

Факторная модель фондоотдачи выглядит следующим образом:

Fот = V/OF

где, Fот

– величина фондоотдачи, руб./руб.; V – величина выручки

от продажи, тыс. руб., OF – среднегодовая величина основных средств, тыс.руб.

В таблице 4 представлены данные для факторного анализа фондоотдачи на предприятии за 2017-2019 гг.

Таблица 4 — Данные для факторного анализа фондоотдачи за 2017 — 2019 гг.

| Показатели | 2017г. | 2019г. |

Темпы роста, % |

Абсолютное отклонение, (+,-) |

|

Выручка, тыс. руб. (V) |

2712368 | 1941370 | 71,57 | -770998 |

|

Среднегодовая стоимость основных производственных фондов, тыс.руб. (OF) |

391049 | 503592 | 128,78 | 112543 |

|

Фондоотдача, руб./руб. (Foт) |

6,94 | 3,86 | 55,62 | -3,08 |

Для расчета влияния факторов на изменение фондоотдачи используем метод

цепных подстановок.

1. Влияние изменения выручки

Fот1 = V0/OF0 = 2712368/391049 = 6,94

Fот2 = V1/OF0 = 1941370/391049 = 4,96

∆Foт(V) = 4,96-6,94 = -1,98

2. Влияние изменения среднегодовой величины основных производственных

фондов.

Fот3 = V1/OF0 = 1941370/391049 = 4,96

Fот4 = V1/OF1 = 1941370/503592 = 3,86

∆Foт (OF) = 3,86-4,96 = -1,1

3. Общее влияние факторов: ∆Foт = ∆Fот(V) + ∆Fот(OF) =

-1,98-1,1 = -3,08

Как можно заметить, за счет изменения выручки от реализации фондоотдача в 2019 году относительно 2017 года снизилась на 1,98 руб., а за счет изменения среднегодовой величины ОПФ, фондоотдача снизилась на 1,1 руб.

Пример факторного анализа рентабельности основных средств

Факторная модель рентабельности основных производственных фондов

выглядит следующим образом:

Rос = Pr/OF*100%

где, Rос

– рентабельность основных производственных фондов, %.; Pr – величина прибыли от продаж, тыс. руб., OF – среднегодовая величина основных средств,

тыс.руб.

В таблице 5 представлены данные для факторного анализа фондорентабельности на предприятии за 2017-2019 гг.

Таблица 5 — Данные для факторного анализа фондорентабельности за 2017 — 2019 гг.

| Показатель | 2017г. | 2019г. |

Темпы роста, % |

Абсолютное отклонение, (+,-) |

|

Прибыль от продаж, тыс. руб. (Pr) |

157298 | 140322 | 89,21 | -16976 |

|

Среднегодовая стоимость основных производственных фондов, тыс.руб. (OF) |

391049 | 503592 | 128,78 | 112543 |

| Фондорентабельность (коэффициент), руб.. (Roc) | 0,402 | 0,279 | 69,27 | -0,12 |

Для расчета влияния факторов на изменение фондорентаблеьности

используем метод цепных подстановок.

1. Влияние изменения прибыли от продаж:

Rос1 = Pr0/OF0 = 157298/391049 = 0,402

Rос2 = Pr1/OF0 = 140322/391049 = 0,3588

∆Roc(Pr) = 0,3588-0,402

= -0,0432

2. Влияние изменения среднегодовой величины основных производственных

фондов.

Rос3 = Pr1/OF0 = 140322/391049 = 0,3588

Rос3 = Pr1/OF1 = 140322/503592 = 0,297

∆Rот (OF) = 0,279-0,3588 = -0,0798

3. Общее влияние факторов: ∆Rос = ∆Roc(Pr) + ∆Roc(OF) = -0,0432-0,0798 =

-0,123 = -12,3%

Как можно заметить, за счет изменения прибыли от реализации фондорентабельность

в 2019 году относительно 2017 года снизилась на 4,32%., а за счет изменения

среднегодовой величины ОПФ, фондорентабельность снизилась на 7,98%.

Просмотров 11 531

Вопрос 21

Факторный анализ использования основных средств

Анализ использования основных средств проводится по показателям: фондоотдача, фондоемкость (обратный показатель фондоотдачи), рентабельность использования основных средств.

Анализ причинно-следственных связей в факторной системе фондоотдачи позволяет построить несколько вариантов детерминированных факторных моделей.

Фондоотдача (ФО):

ФО = Фондоотдача активной части (Фоа) х Удельный вес активной части (Уда).

ФО = Фондоотдача действующих машин и оборудования (ФОод) х Удельный вес действующего оборудования в активной части (УДод) х Удельный вес активной части (Уда).

Факторная модель фондоотдачи действующего оборудования имеет вид:

ФОод = Кс ? Кз ? Тдн ? Тс ? Вч ? 1/Осод,

где Кс – коэффициент сменности (фактическое количество машино-смен делится на количество машино-дней); Кз коэффициент загрузки (отношение фактического времени к коэффициентному); Тдн – фактически отработанное время, дней; Тс – продолжительность одной смены; Вч – среднегодовая выработка единицы оборудования; Осод – стоимость действующего оборудования.

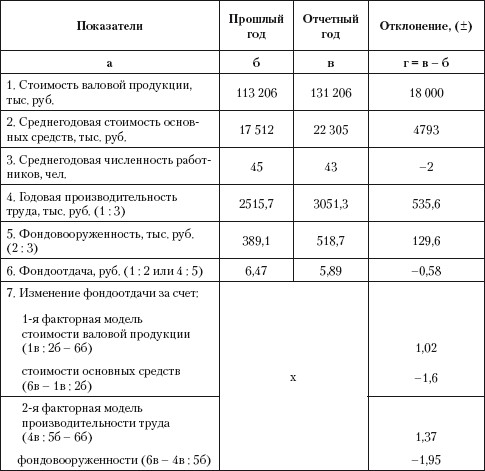

Приведем пример расчета факторного анализа фондоотдачи, используя две факторные модели. Первая факторная модель соответствует методике расчета фондоотдачи через стоимость валовой продукции и среднегодовую стоимость основных средств. Вторая факторная модель является результатом преобразования первой способом сокращения

(путем деления числителя и знаменателя на среднегодовое количество работников). При расчете использован метод цепной подстановки.

Таблица 1. Расчет влияния факторов на уровень фондоотдачи

Вывод. Расчет количественного влияния факторов показывает, что фондоотдача снизилась на 0,58 руб. за счет дополнительного приобретения основных средств и как следствие роста фондовооруженности. Так, повышение фондовооруженности на 129,6 руб. привело к снижению фондоотдачи на 1,95 руб. В то же время имеет место положительное влияние производительности труда, рост которого на 535,6 руб. компенсировал снижение фондоотдачи на 1,37 руб. Повышение производительности труда обусловлено техническим обновлением производства, данный факт позволил более быстрыми темпами наращивать объемы продаж.

В данном случае рост фондовооруженности нельзя рассматривать как отрицательный фактор, так как его увеличение обеспечит в дальнейшем повышение доходности организации за счет расширения объемов производства. Следует учесть, что показатель фондовооруженности рассчитан по общепринятой методике – по первоначальной стоимости основных средств. В этой связи предлагаем проводить детальный анализ эффективности основных средств по отдельным их видам, а показатель фондоотдача использовать только для обобщенной оценки, характеризующей окупаемость затрат, вложенных в обновление основных средств. Как видно по приведенному расчету, на один рубль основных средств было выпущено товаров на сумму 6,47 руб., а в отчетном году на 5,89 руб. Данный факт свидетельствует, что эффективность инвестиционных вложений во внеоборотные активы (капитальные вложения) невысокая.

Рентабельность использования основных средств определяется следующим образом: разделить прибыли до налогообложения на среднегодовую стоимость основных средств и результат умножить на 100 %. Если числитель и знаменатель разделить на выручку, то факторная модель будет выглядеть как отношение рентабельности продаж к фондоемкости.

Данный текст является ознакомительным фрагментом.

Читайте также

3.2.3. Срок полезного использования объектов основных средств

3.2.3. Срок полезного использования объектов основных средств

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доходы) организации. Для отдельных групп основных средств срок

4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

4.8. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

В ряде случаев аудиторская проверка включает оценку эффективности использования объектов основных средств. Задачи аудита эффективности использования основных средств могут быть самыми различными:• определение

2.9. Начисление амортизации основных средств по сумме чисел лет срока полезного использования

2.9. Начисление амортизации основных средств по сумме чисел лет срока полезного использования

Покажем способ на понятном демонстрационном примере.Пример 2.9. Возьмем объект основных средств стоимостью 150 000 руб. со сроком полезного использования 5 лет. Объект

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

4.3. Срок полезного использования объекта основных средств

4.3. Срок полезного использования объекта основных средств

При принятии объекта основных средств к бухгалтерскому и налоговому учету первое, что необходимо сделать, это определить срок полезного использования объекта.Срок полезного использования объекта основных

6.2. Проверка учета, отчетности и использования основных средств

6.2. Проверка учета, отчетности и использования основных средств

При проверке отчетности по основным средствам аудитору необходимо проверить:соответствие форм бланков утвержденным формам;соответствие записей сводного аналитического учета записям в главной книге и

11.6. Факторный анализ эффективности использования оборотных активов

11.6. Факторный анализ эффективности использования оборотных активов

Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости[33]. Ускорение оборачиваемости

5.5. Анализ использования валютных средств

5.5. Анализ использования валютных средств

Анализ эффективности валютных операций связан с понятиями «валютного самофинансирования» и «валютной самоокупаемости».Сущность валютного самофинансирования выражается в том, что предприятие за счет прибыли в валюте от

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

107. Факторный анализ фондоотдачи. Анализ использования оборудования

107. Факторный анализ фондоотдачи. Анализ использования оборудования

Факторный анализ фондоотдачи . Надо построить факторную модель фондоотдачи:ФО = ФО а · УД а ,где УД а – доля активной части фондов в стоимости всех ОС; ФО а – фондоотдача активной части ОС .Факторная

Вопрос 41. Показатели состояния, движения и использования основных фондов

Вопрос 41. Показатели состояния, движения и использования основных фондов

На основе данных балансов основных фондов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, которые характеризуют состояние и

Вопрос 34 Факторный анализ производства продукции

Вопрос 34

Факторный анализ производства продукции

В процессе анализа рассчитывают:• уровень выполнения плана – делением фактического объем производства (реализации) на запланированную величину, результат умножить на 100 %;• уровень использования производственных

Вопрос 42 Факторный анализ себестоимости продукции

Вопрос 42

Факторный анализ себестоимости продукции

Сущность факторного анализа себестоимости продукции сводится к оценке степени положительного и отрицательного воздействия факторов на отклонение от его базового уровня.Факторный анализ себестоимости конкретного

Вопрос 50 Анализ использования чистой прибыли

Вопрос 50

Анализ использования чистой прибыли

Контроль за распределением прибыли на практике осуществляется посредством представления соответствующей отчетности. Однако календарный год, за который представляется отчетность, является частью общего периода развития

Вопрос 51 Факторный анализ показателей рентабельности

Вопрос 51

Факторный анализ показателей рентабельности

Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность

Вопрос 61 Факторный анализ использования материальных ресурсов

Вопрос 61

Факторный анализ использования материальных ресурсов

Эффективность использования материальных ресурсов характеризуется системой обобщающих и частных показателей. Анализ целесообразно начинать с изучения обобщающих показателей.Обобщающие