Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019).

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде всеми респондентами. Подробнее об изменениях правил представления бух.отчетности читайте здесь. Также напомним, в последний раз формы отчетности были обновлены в 2019 году.

Бухгалтерская отчетность – формы 1 и 2 – представляется всеми организациями. Кроме форм 1, 2 бухгалтерской отчетности существуют приложения к ним (пп. 2, 4 приказа Минфина России от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Для малых предприятий в составе годовой отчетности обязательным является представление только формы 1 бухгалтерской отчетности и формы 2.

Форма 2 бухгалтерского баланса: один отчет — два названия

Форма 2 бухгалтерского баланса — под этим названием мы традиционно понимаем отчетную форму, которая содержит сведения о доходах, расходах и финансовых результатах деятельности организации. Ее актуальный бланк содержится в приказе Минфина России от 02.07.2010 № 66н, в котором она называется отчетом о финрезультатах.

В действовавшем до 2013 года законе «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ эта форма именовалась Отчетом о прибылях и убытках, а в сменившем его законе от 06.12.2011 № 402-ФЗ — Отчетом о финансовых результатах. При этом сама форма стала носить такое название -«Отчет о прибылях и убытках» – только с 17.05.2015, когда вступил в силу приказ Минфина России от 06.04.2015 № 57н, внесший изменения в отчетные формы.

Кстати, сейчас форма 2 — это не официальное, а общепринятое название отчета. Официальным оно перестало быть с 2011 года, когда утратил силу приказ Минфина РФ от 22.07.2003 № 67н, утверждавший прежние формы бухотчетности, которые так и именовались: форма 1 «Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках», форма 3 «Отчет об изменениях капитала».

В 2019 году в форму 2 были внесены последние изменения (приказ Минфина от 19.04.2019 № 61н). Так, заполняя отчет за 2022 год, учтите:

- заполнять отчетность в миллионах нельзя, единицей измерения стали тысячи рублей;

- необходимо вписать ОКВЭД2;

- строка 2410 изменила название «Налог на прибыль» (вместо «Текущий налог на прибыль»);

- исчезли строки 2421, 2430, 2450, посвященные налоговым обязательствам (активам);

- появились строки 2411 «Текущий налог на прибыль», 2412 «Отложенный налог на прибыль», 2530 «Налог на прибыль от операций,

результат которых не включается в чистую прибыль (убыток) периода».

А совокупный финансовый результат определяется как сумма строк:

- «Чистая прибыль (убыток)»;

- «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода»;

- «Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода»;

- «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода».

Образец формы 2 за 2022 год в последней редакции с комментариями по заполнению от экспертов КонсультантПлюс вы можете скачать в справочно-правовой системе. Для этого бесплатно получите пробный демо-доступ к КонсультантПлюс:

Подробнее о формах, дополняющих бухбаланс и отчет о финрезультатах, читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса».

Как выглядит бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса представляет собой таблицу, над которой приводятся:

- отчетный период и дата;

- сведения об организации (включая коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС);

- единица измерения (с 2019 года — только тыс. руб.).

Таблица с отчетными показателями состоит из 5 граф:

- номер пояснения к отчету;

- наименование показателя;

- код строки (он берется из приложения 4 к приказу № 66н);

- величина показателя за отчетный период и аналогичный период прошлого года, который переносится из отчета за прошлый год.

Показатели прошлого и отчетного года должны быть сопоставимыми. А это означает, что прошлогодние в случае изменения правил учета следует трансформировать под действующие в отчетном году правила.

О том, как делается такая трансформация, читайте в материале «Бухгалтерский баланс предприятия за 3 года (нюансы)».

Отчет о финансовых результатах: расшифровка строк

Отчет о финансовых результатах – расшифровка строк производится по определенным правилам. Рассмотрим, как заполнить отдельные строки отчета.

1. Выручка (код строки — 2110).

Здесь показывают доходы по обычным видам деятельности, в частности от продажи товаров, выполнения работ, оказания услуг (пп. 4, 5 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

Это оборот по кредиту счета 90-1 «Выручка», уменьшенный на дебетовый оборот по субсчетам 90-3 «НДС», 90-4 «Акцизы».

О том, можно ли судить о величине выручки по бухгалтерскому балансу, читайте в статье «Как отражается выручка в бухгалтерском балансе?».

2. Себестоимость продаж (код строки — 2120).

Здесь приводится сумма расходов по обычным видам деятельности, например, расходы, связанные с изготовлением продукции, приобретением товаров, выполнением работ, оказанием услуг (пп. 9, 21 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

Это суммарный дебетовый оборот по субсчету 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Показатель приводится в круглых скобках, поскольку вычитается при выведении финансового результата.

3. Валовая прибыль (убыток) (код строки — 2100).

Это прибыль от обычных видов деятельности без учета коммерческих и управленческих расходов. Она определяется как разница между показателями строк 2110 «Выручка» и 2120 «Себестоимость продаж». Убыток, как отрицательная величина, здесь и далее отражается в круглых скобках.

4. Коммерческие расходы (код строки — 2210, значение записывается в круглых скобках).

Это различные расходы, связанные с продажей товаров, работ, услуг (пп. 5, 7, 21 ПБУ 10/99), то есть дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 44.

5. Управленческие расходы (код строки — 2220, значение записывается в круглых скобках).

Здесь показываются расходы на управление организацией, если учетной политикой не предусмотрено их включение в себестоимость, т. е. если они списываются не на счет 20 (25), а на счет 90-2. Тогда по этой строке указывают дебетовый оборот по субсчету 90-2 в корреспонденции со счетом 26.

ВНИМАНИЕ! С отчетной кампании за 2020 год начали действовать изменения в ПБУ 18/02, 16/02, 13/2000, ФСБУ 5/2019 «Запасы». А с отчетности за 2022 год следует применять новый ФСБУ 25/2018 «Бухгалтерский учет аренды», ФСБУ 6/2020 «Основные средства», ФСБУ 26/2020 «Капитальные вложения». Начать применять новые бухгалтерские стандарты можно было и раньше. Такое решение нужно было закрепить в учетной политике предприятия.

Например, как правильно перейти на ФСБУ 25/2018, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к правовой системе и бесплатно изучите материал.

6. Прибыль (убыток) от продаж (код строки — 2200).

Здесь выводят прибыль (убыток) от обычных видов деятельности. Показатель рассчитывается путем вычитания строк 2210 «Коммерческие расходы» и 2220 «Управленческие расходы» из строки 2100 «Валовая прибыль (убыток)»; его значение соответствует сальдо счета 99 по аналитическому счету учета прибыли (убытка) от продаж.

7. Доходы от участия в других организациях (код строки — 2310).

К ним относятся дивиденды и стоимость имущества, полученного при выходе из общества или при его ликвидации (п. 7 ПБУ 9/99). Данные берутся из аналитики по кредиту счета 91-1.

8. Проценты к получению (код строки — 2320).

Это проценты по займам, ценным бумагам, коммерческим кредитам, а также выплачиваемые банком за пользование деньгами, имеющимися на расчетном счете организации (п. 7 ПБУ 9/99). Информация также берется из аналитики по кредиту счета 91-1.

9. Проценты к уплате (код строки — 2330, значение записывается в круглых скобках).

Здесь отражают проценты, выплачиваемые по всем видам заемных обязательств (кроме включаемых в стоимость инвестиционного актива), и дисконт, причитающийся к уплате по облигациям и векселям. Это аналитика по дебету счета 91-2.

10. Прочие доходы (код строки — 2340) и расходы (код — 2350).

Это все остальные доходы и расходы, прошедшие через 91 счет, кроме указанных выше. Расходы записываются в круглых скобках.

11. Прибыль (убыток) до налогообложения (строка 2300).

Строка показывает бухгалтерскую прибыль (убыток) организации. Чтобы ее рассчитать, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению», 2340 «Прочие доходы» и вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы». Значение строки соответствует сальдо счета 99 по аналитическому счету учета бухгалтерской прибыли (убытка).

12. Текущий налог на прибыль (код строки — 2410).

Это сумма налога, начисленная к уплате согласно декларации по налогу на прибыль.

Организации на спецрежимах отражают по этой строке налог, соответствующий применяемому режиму (например, УСН, ЕСХН). Если налоги по специальным режимам уплачиваются наряду с налогом на прибыль (при совмещении режимов), то показатели по каждому налогу отражаются обособленно по отдельным строкам, введенным после показателя текущего налога на прибыль (приложение к письму Минфина России от 06.02.2015 № 07-04-06/5027 и 25.06.2008 № 07-05-09/3).

Организации, применяющие ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н) далее показывают:

- постоянные налоговые обязательства (активы) (код строки — 2421);

- изменение ОНО (строка 2430) и ОНА (строка 2450).

О том, как применение ПБУ 18/02 отражается на расчете налога на прибыль, читайте в материале «Какой бухгалтерской проводкой отразить, если начислен налог на прибыль?».

По строке 2460 «Прочее» отражается информация об иных показателях, влияющих на чистую прибыль.

Сама чистая прибыль приводится по строке 2400.

Далее следует справочная информация:

- о результате переоценки внеоборотных активов, не включаемом в чистую прибыль (убыток) периода (строка 2510);

- результате прочих операций, не включаемом в чистую прибыль (убыток) периода (строка 2520);

- совокупном финансовом результате периода (строка 2500);

- базовой и разводненной прибыли (убытке) на акцию (строки 2900 и 2910 соответственно).

Подписывает форму 2 бухгалтерского баланса руководитель организации. Подпись главбуха с 17.05.2015 из нее исключена (приказ Минфина России от 06.04.2015 № 57н).

Отчет о финансовых результатах: пример заполнения

Для наглядности приведем выдержки из оборотно-сальдовой ведомости за 2022 год (в рублях), сформированные до реформирования баланса и необходимые для заполнения отчета о финансовых результатах.

|

Счет (субсчет) |

Оборот |

||

|

Номер |

Наименование |

Дебет |

Кредит |

|

09 |

Отложенные налоговые активы |

45 000 |

40 000 |

|

77 |

Отложенные налоговые обязательства |

110 000 |

90 000 |

|

90.01 |

Выручка |

110 799 640 |

|

|

90.02 |

Себестоимость продаж |

76 880 000 |

|

|

90.03 |

НДС |

16 901 640 |

|

|

90.08 |

Управленческие расходы |

5 865 000 |

|

|

90.09 |

Прибыль/убыток от продаж |

11 153 000 |

|

|

91.02 |

Прочие расходы |

352 000 |

|

|

91.09 |

Сальдо прочих расходов |

352 000 |

|

|

99 |

Прибыли и убытки |

||

|

99.01 |

Прибыли и убытки (за исключением налога на прибыль) |

11 153 000 |

352 000 |

|

99.02 |

Налог на прибыль |

2 210 200 |

|

|

99.02.1 |

Условный расход по налогу на прибыль |

2 160 200 |

|

|

99.02.3 |

Постоянное налоговое обязательство |

50 000 |

При реформации баланса проводкой Дт 99.01.1 Кт 84.01 будет списана чистая прибыль в размере 8 590 800 руб.

На основе вышеуказанных данных рассмотрим форму 2 бухгалтерской отчетности – образец заполнения за 2022 год (данные за 2021 год взяты из прошлогоднего отчета):

|

Наименование показателя |

Код |

За 2022 год |

За 2021 год |

|

Выручка |

2110 |

93 898 |

88 365 |

|

Себестоимость продаж |

2120 |

(76 880) |

(75 993) |

|

Валовая прибыль (убыток) |

2100 |

17 018 |

12 372 |

|

Коммерческие расходы |

2210 |

( – ) |

(545) |

|

Управленческие расходы |

2220 |

(5 865) |

(3 682) |

|

Прибыль (убыток) от продаж |

2200 |

11 153 |

8 145 |

|

Доходы от участия в других организациях |

2310 |

– |

23 |

|

Проценты к получению |

2320 |

– |

– |

|

Проценты к уплате |

2330 |

( – ) |

( – ) |

|

Прочие доходы |

2340 |

– |

– |

|

Прочие расходы |

2350 |

(352) |

(513) |

|

Прибыль (убыток) до налогообложения |

2300 |

10 801 |

7 655 |

|

Налог на прибыль |

2410 |

(2 235) |

(1 894) |

|

в т.ч. |

2411 |

(2260) |

(1894) |

|

отложенный налог на прибыль |

2412 |

25 |

– |

|

Прочее |

2460 |

– |

– |

|

Чистая прибыль (убыток) |

2400 |

8 591 |

5 761 |

|

Наименование показателя 2) |

Код |

За 2022 год |

За 2021 год |

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

– |

– |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

– |

– |

|

Совокупный финансовый результат периода |

2500 |

8 591 |

5 761 |

|

Справочно Базовая прибыль (убыток) на акцию |

2900 |

– |

– |

|

Разводненная прибыль (убыток) на акцию |

2910 |

– |

– |

Малые предприятия вправе сдавать упрощенную отчетность, в которую входит бухбаланс и форма 2 в урезанном варианте. Получите пробный доступ к КонсультантПлюс и изучите порядок заполнения упрощенного отчета бесплатно.

Где найти бланк формы 2 бухгалтерского баланса

Бланк формы 2 бухгалтерского баланса можно скачать на нашем сайте по ссылке ниже:

Скачать бланк формы 2 бухгалтерского баланса

Скачать бланк формы 2 бухгалтерского баланса

Также шаблоны всех форм бухгалтерской и налоговой отчетности есть на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность».

Итоги

Форма 2, или отчет о финрезультатах, создается на бланке установленной формы и подчиняется определенным правилам заполнения. Его данные показывают, из какого рода доходов и расходов формируется чистая прибыль в отчетном периоде.

Финансовая (бухгалтерская) отчетность

Финансовая (или бухгалтерская) отчетность организации – это структурированная информация о ее имущественном положении и финансовом состоянии. Бухгалтерская отчетность составляется на базе российских стандартов бухгалтерского учета (РСБУ), а отчетность, составленная по международным стандартам финансовой отчетности (МСФО), называется финансовой отчетностью. Оба стандарта РСБУ и МСФО регламентируют отчетность из основных отчетов: баланс (отражает финансовое положение), отчет о прибылях и убытках (отражает финансовый результат), отчет о движении денежных средств и отчет о движении капитала.

Цель финансовой отчетности – предоставление прозрачной и надежной финансовой информации об организации, сопоставимой, понятной и полезной для принятия экономических решений широким кругом пользователей. Стандарты содержат требования, правила и рекомендации по структуре и содержанию финансовой отчетности. Они необходимы для обеспечения сопоставимости отчетности разных предприятий между собой и для оценки их финансового состояния.

Элементы бухгалтерской отчетности

Взаимосвязь элементов отчетности

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Отчет о движении собственного капитала

Пояснения и примечания к отчетности

Стандарты и регулирование

Требования к бухгалтерской отчетности

Консолидированная бухгалтерская отчетность

Принципы составления отчетности

Элементы бухгалтерской отчетности

Ожидания инвесторов и кредиторов зависят от их оценки деятельности руководства по управлению ресурсами и оценки перспектив развития предприятия. Существующие и потенциальные инвесторы и кредиторы нуждаются в информации, которая поможет им сделать такую оценку.

Для оценки финансового состояния предприятия необходима информация:

- об экономических ресурсах (активах) и правах требования на ресурсы (кто финансирует активы)

- насколько рационально и эффективно руководство предприятия использовало ресурсы.

Активы, обязательства и собственный капитал – относятся к финансовому положению.

Доходы и расходы – относятся к финансовым результатам деятельности.

|

Экономический ресурс |

Актив |

Экономический ресурс, контролируемый организацией в результате прошлых событий. |

|

Права требования |

Обязательство |

Обязанность организации передать экономический ресурс, возникшая в результате прошлых событий. |

|

Собственный капитал |

Остаточная доля в активах организации после вычета всех ее обязательств. |

|

|

Изменения в ресурсах и правах, отражающие финансовые результаты |

Доходы |

Увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала. |

|

Расходы |

Уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала. |

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод.

- право на получение денежных средств

- право на получение товаров или услуг

- право на обмен экономическими ресурсами

К обязанностям передать экономический ресурс относятся:

- обязанность выплатить денежные средства

- обязанность передать товары или оказать услуги

- обязанность обменяться экономическими ресурсами

Если у одной стороны есть обязанность передать экономический ресурс, следовательно, у другой стороны есть право получить этот ресурс.

Обязанности возникают в силу договора (договор купли-продажи, трудовой договор) или требований законодательства (уплата налогов).

Права требования собственного капитала – это права требования, которые не отвечают определению обязательства, так как возникают только после вычета всех ее обязательств.

Доходы и расходы – элементы финансовой отчетности, которые связаны с финансовыми результатами деятельности организации. Доходы и расходы влияют на изменения в активах и обязательствах.

Взносы в собственный капитал не являются доходами, а распределение дивидендов не является расходами.

Взаимосвязь элементов бухгалтерской отчетности

Состав финансовой (бухгалтерской) отчетности

Бухгалтерская отчетность содержит нужную информацию в разных бухгалтерских отчетах. Данные о финансовом положении, а именно информация об ресурсах и источниках их финансирования содержится в бухгалтерском балансе. Информация о достигнутых финансовых результатах содержится в отчете о прибылях и убытках. Информация о денежных потоках показана в отчете о движении денежных средств. Все финансовые отчеты взаимосвязаны между собой и показывают, как хозяйственные операции изменяют финансовое положение предприятия.

Полный комплект бухгалтерской отчетности включает:

- Бухгалтерский баланс (Отчет о финансовом положении)

- Отчет о прибылях и убытках (Отчет о финансовых результатах)

- Отчет о движении денежных средств

- Отчет об изменениях капитала

- Примечания и приложения

- Пояснительная записка

- Аудиторское заключение

Промежуточная бухгалтерская отчетность (за месяц или квартал), а также упрощенная бухгалтерская отчетность (для малых предприятий) ограничивается первыми двумя или тремя отчетами.

По ссылке можно скачать примеры годовой бухгалтерской отчетности по РСБУ и финансовой отчетности по МСФО ПАО “Аэрофлот” за 2018 год, а также посмотреть табличную форму и оригиналы этих отчетов по отдельности в соответствующих разделах.

Бухгалтерский баланс

Бухгалтерский баланс – экономическая группировка имущества по его составу и источникам финансирования. Баланс показывает финансовое положение организации на отчетную дату.

Информация об экономических ресурсах и правах требования помогает пользователям определить сильные и слабые стороны отчитывающейся организации с финансовой точки зрения. Эта информация поможет оценить ликвидность и платежеспособность, потребность в источниках финансирования и вероятность их получения, а также оценить эффективность управления ресурсами.

Бухгалтерский баланс представляет собой двустороннюю таблицу. В верхней части баланса показывается имущество по составу и размещению (активы баланса), а в нижней части отображаются источники формирования этого имущества (пассивы баланса).

Также возможен вариант, если активы расположены в левой части таблицы, а пассивы – в правой.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из пяти разделов:

- Внеоборотные активы

- Оборотные активы

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

В бухгалтерском балансе активы и обязательства должны разделяться в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если их срок обращения (погашения) не более 12 месяцев после отчетной даты или они являются частью операционного цикла, даже если он превышает 12 месяцев. Все остальные активы и обязательства считаются долгосрочными.

Более подробно бухгалтерский баланс с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о финансовых результатах (Отчет о прибылях и убытках)

Отчет о прибылях и убытках показывает финансовые результаты деятельности организации за отчетный период. Финансовый результат показывает разницу между доходами и расходами. Если доходов больше – получается прибыль, расходов больше – убыток. Отчет содержит данные о доходах и расходах нарастающим итогом с начала периода до отчетной даты.

Стандартно в отчете о финансовых результатах доходы и расходы отражаются по методу начисления (кассовый метод – исключение для малых предприятий). Выручка начисляется, когда покупателю были отгружены товары или оказаны услуги. Учет по методу начисления отражает доходы и расходы в том периоде, в котором они возникли, даже если денежные поступления и выплаты были в другом периоде.

В отчете доходы и расходы отражаются без НДС и делятся на обычные и прочие.

- Выручка

- Себестоимость продаж

- Валовая прибыль (убыток)

- Коммерческие расходы

- Управленческие расходы

- Прибыль (убыток) от продаж

- Доходы от участия в других организациях

- Проценты к получению

- Проценты к уплате

- Прочие доходы

- Прочие расходы

- Прибыль (убыток) до налогообложения

- Текущий налог на прибыль

- Чистая прибыль (убыток)

Отчет о финансовых результатах помогает понять, какую отдачу организация получила от имеющихся у нее экономических ресурсов. Эта информация поможет оценить эффективность управления ресурсами.

Более подробно отчет о финансовых результатах с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении денежных средств (ДДС)

Информация о денежных потоках помогает оценить способность предприятия генерировать чистые поступления денежных средств и управление ресурсами. Отчет показывает, как отчитывающаяся организация получает и расходует денежные средства, включая информацию о ее заимствованиях и погашении задолженности, дивидендах и прочих факторах, которые влияют на ликвидность и платежеспособность. Информация о денежных потоках помогает понять осуществляемые операции, дать оценку финансовой и инвестиционной деятельности, оценить ее ликвидность или платежеспособность.

Структура отчета о движении денежных средств классифицирует денежные потоки по видам деятельности:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Операционная деятельность показывает способность предприятия быть на самофинансировании.

Инвестиционная деятельность показывает денежные потоки во внеоборотные активы.

Финансовая деятельность показывает денежными потоки в собственный и заемный капитал.

Более подробно отчет о движении денежных средств с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении собственного капитала

В отчете раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Изменения в капитале предприятия между двумя отчетными датами отражают увеличение или уменьшения его чистых активов за этот период.

Пояснения к бухгалтерской (финансовой) отчетности

Помимо финансовой отчетности предприятия представляют пояснительную записку с примечаниями, в которой описываются и объясняются основные характеристики финансовых результатов и финансового положения предприятия.

Предприятие должно раскрыть примечаниях более подробную разбивку статей с использованием классификации, которая подходит для деятельности предприятия.

Примечания должны:

представлять информацию об используемой учетной политике

раскрывать информацию, которая не представлена в отчетности

Агрегирование — это объединение статей с общими характеристиками и относящихся к одной классификационной группе. Агрегирование делает информацию наглядной за счет обобщения массива данных, однако приводит к сокрытию деталей. В финансовой отчетности требуется различная степень агрегирования. В отчетах представляется обобщенная информация, а в примечаниях – подробная.

Стандарты и регулирование

Бухгалтерская отчетность регламентируется международными и национальными стандартами.

Для России национальными стандартами являются Российские стандарты бухгалтерского учета (РСБУ), которые регулируются Положениями о бухгалтерском учете (ПБУ) и Законом о бухгалтерском учете. Информацию о всех действующих ПБУ и законах можно посмотреть здесь >>.

Также многие организации (кредитные, страховые, публичные и т.д.) должны дополнительно публиковать бухгалтерскую отчетность по Международным стандартам финансовой отчетности (МСФО).

Требования к финансовой (бухгалтерской) отчетности

Бухгалтерская (финансовая) отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений.

Бухгалтерская отчетность должна предоставить сравнительную информацию по крайней мере за один предшествующий отчетный период с целью выявить и оценить изменения и тренды.

Показатели об отдельных активах, обязательствах, доходах и расходах могут приводиться в бухгалтерской отчетности общей суммой, если каждый из этих показателей несущественен, и должны приводиться в бухгалтерской отчетности обособленно в случае их существенности.

Консолидированная финансовая отчетность

Консолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах материнской компании и ее дочерних компаний как единой отчитывающейся организации. Такая информация полезна для инвесторов и кредиторов материнской организации при оценке перспектив будущих поступлений денежных средств в материнскую компанию.

Неконсолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах отдельной компании, но не ее дочерних компаний.

Принципы составления бухгалтерской отчетности

Достоверное представление и соответствие. Финансовая отчетность должна достоверно и правдиво отражать финансовое положение, финансовые результаты и движение денежных средств предприятия в соответствии со стандартами бухгалтерского учета.

Непрерывность деятельности. Если руководство располагает информацией о серьезных сомнениях в способности предприятия непрерывно осуществлять свою деятельность в дальнейшем, то эта информация должна быть раскрыта в отчетности.

Учет на основе принципа начисления. Предприятие должно составлять финансовую отчетность на основе принципа начисления в отношении активов, обязательств, капитала, доходов и расходов, за исключением информации о движении денежных средств.

Существенность и агрегирование. Предприятие должно представлять отличающиеся по характеру или функции статьи отдельно в финансовой отчетности, за исключением, когда они несущественны.

Взаимозачет. Предприятие отражает активы, обязательства, а также доходы и расходы по отдельности. Оценка на нетто-основе не считается свернутым представлением.

Периодичность представления отчетности. Предприятие представляет полный комплект финансовой отчетности как минимум на ежегодной основе.

Сравнительная информация. По всем суммам, отраженным в финансовой отчетности за текущий период, должна представляться сравнительная информация за предшествующий период.

Последовательность в представлении. Предприятие должно оставлять неизменными представление и классификацию статей в финансовой отчетности от периода к периоду.

Какие отчеты надо составить на предприятии?

Где взять необходимую информацию?

Как взаимосвязаны эти отчеты?

Первое, что необходимо понимать – это разницу между бюджетом движения денежных средств (БДДС) и фактическими показателями по денежным потокам. В первом случае, когда речь идет о БДДС, предполагается формирование исключительно плановых поступлений и расходований в денежном эквиваленте; во втором же случае предполагается заполнение фактических показателей по итогам работы предприятия за определенный период (как правило, месяц).

Документ о фактических поступлениях и расходованиях будем называть отчетом об исполнении БДДС (однако не путаем в данном контексте с обязательной бухгалтерской отчетностью — отчетом о движении денежных средств; для формирования бухгалтерского отчета необходимо руководствоваться предписаниями Российских стандартов бухгалтерского учета РСБУ). И тот и другой документ — БДДС и отчет о его исполнении — относится к управленческой отчетности, поэтому в отличие от обязательной бухгалтерской отчетности нет четких прописных правил касательно их формировании, в связи с чем некоторые предприятия в лице ответственного работника могут исключать НДС из сумм притока и оттока денежных средств.

Однако это не верно, ведь выплачивает предприятие денежные средства, например, поставщику за сырье и материалы с учетом НДС (если данный материал облагается НДС), и получает денежные средства, например, за отгруженную продукцию также с учетом НДС.

Формированием отчетов типа P&L (Profits and Losses — прибыль и убыток; доходы и расходы) на ежемесячной основе также имеет отношение к управленческой отчетности (не путаем с обязательным бухгалтерским документом — Отчетом о финансовых результатах).

В системе бюджетирования для отражения плановых показателей используется, так называемый бюджет доходов и расходов (БДР), а для отражения фактических показателей по итогам работы предприятия за период (например, месяц) — отчет об исполнении БДР.

Так как оба документа предназначены для управления эффективностью и доходностью предприятия в целом, то настоятельно рекомендуем не включать НДС в представленные в нем показатели, чтобы не «искажать» финансовые результаты (ведь полученный НДС, например, в составе выручки не является нашим доходом). Однако это не мешает некоторым предприятиям формировать БДР, отчет о его исполнении или отчет P&L с учетом НДС. Повторимся: такое представление данных не совсем корректно и стоит все же «очищать» свои доходы и расходы от налога.

Многие ошибочно полагают, включая НДС и в денежные потоки, и в доходы/расходы или наоборот, исключая налог в обоих случаях, что таким образом они «приблизят» данные отчеты друг другу, но это в корне неверно. Отраженные показатели в рассмотренных бюджетах и отчетах) не будут идентичны:

- для доходов и расходов (БДР, отчет о его исполнении) в документы включаются доходы, полученные только от реализованной продукции, и расходы, связанные с производством и реализацией данной продукции. А при этом в течение отчетного периода предприятие же могло расходовать денежные средства и на продукцию, нереализованную и неотгруженную в данном рассматриваемом периоде (готовая продукция на складе или незавершенное производство), но все эти расходы не попадут в указанный документ;

- для отражения движения денежных средств в документы включаются все оттоки и притоки денежных средств без привязки к реализации и отгрузке.

Формирование вспомогательных бюджетов и отчетов об их исполнении

Бюджетирование как система предполагает управление денежными потоками предприятия. Это позволяет сбалансировать поступления и расходы, повысить платежеспособность предприятия, а также наладить процесс планирования в целом.

Бюджетирование, как правило, осуществляется на весь год (иногда на 13 или 14 месяцев — «захватывая» первый/первые месяцы следующего календарного года) с обязательной помесячной разбивкой. Фактические показатели, как правило, вносятся по завершению каждого отчетного периода (месяца). Мы рассмотрим бюджеты (план) и отчеты (факт) по итогам работы предприятия за месяц.

Любое планирование начинается с формирования бюджета продаж (плана продаж).

Бюджет продаж представляет собой планируемые объемы реализации в разрезе каждого месяца по всем видам продукции на протяжении отчетного периода (как правило, календарный год). Объемы реализации прогнозируются на основе анализа рынка, его конъюнктуры, конкурентов и их ценовой политики, включая потенциальных, анализа собственной конкурентоспособности, реально оценивая свои сильные и слабые стороны, и анализа потенциальных покупателей и их платежных возможностей.

При заполнении фактической, так называемой отчетной стороны, достаточно располагать информацией о фактически отгруженной продукции. Дополнительно обращаем внимание, что в случае, если у предприятия несколько номенклатурных единиц выпускаемой продукции, или помимо выпуска продукции оно оказывает услуги, то для расчета суммарной выручки необходимо вести учет по каждому виду товара или представляемой услуги, сводя итог по суммарной выручке.

Проведем план-фактный анализ реализации продукции за отчетный месяц (данные представлены в табл. 1).

Как видим, план реализации продукции в количественном выражении не выполнен, как следствие — не выполнен и в стоимостном выражении.

Для удобства мы выделили в данном случае отдельными строками НДС в составе выручки и очищенную от налога выручку, что облегчит в дальнейшем «перенесение» данных из одного документа в другой. А так как эта отчетность управленческая, иными словами, внутренняя, то видоизменять формы отчетов мы можем как хотим, в зависимости от поставленных задач.

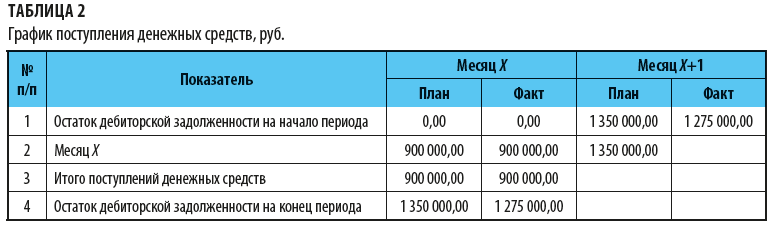

Следующий важный операционный план-отчет — график поступления денежных средств. Планируемая сторона поступлений формируется на основании бюджета продаж и условий оплаты согласно заключенным договорам.

В график обязательно надо включить информацию об остатках дебиторской задолженности на начало анализируемого периода.

Визуально график представляет собой таблицу-шахматку за счет того, что платежи за реализацию продукции не поступают в полном объеме в том же месяце, в котором запланирована продажа.

Деньги предприятие получает с учетом НДС (см. строку 3 табл. 1). Для примера рассмотрим следующие условия авансирования: предоплата в месяц отгрузки 40 % и отсрочка платежа за отгруженную продукцию 1 месяц 60 %.

Таким образом, за отгруженную продукцию на сумму 2 250 000,00 руб. (план с НДС) в месяце Х предприятие получит 40 % — 900 000,00 руб., а в месяце Х+1 60 % — 1 350 000,00 руб.

Таким образом, в месяце Х возникает дебиторская задолженность на сумму 1 350 000,00 руб., т. е. продукция отгружена в полном объеме, а окончательный расчет за нее еще не получен (покупатель должен поставщику). На основании рассчитанных данных сформируем график (табл. 2).

Допустим, что дебиторской задолженности на начало рассматриваемого периода нет. Фактические данные заполняются по сведениям бухгалтерского учета о факте поступления денежных средств от покупателей (с учетом НДС).

В нашем примере предоплата в размере 40 % была оплачена в соответствии с планом и условиями договора. Однако в месяце Х+1 фактический остаток дебиторской задолженности на начало периода (соответствующий остатку на конец месяца Х) снизился с 1 350 000,00 руб. до 1 275 000,00 руб., так как предприятие отгрузило продукции не на плановые 2 250 000,00 руб. (1500 шт.), а 2 175 000,00 руб. (1450 шт.).

Следующий этап — формирование бюджета производства. Объем производства может превышать объем реализации в количественном выражении: предприятие производит больше, чем отгружает, разница остается на складе готовых изделий. Или наоборот, объем производства в конкретном месяце может быть ниже, чем объем реализации: предприятие отгрузило часть продукции, произведенной в данном месяце, и часть продукции — со склада готовых изделий.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2018.

Согласно п.1 ст.14 Федерального закона от 06.12.2011г. №402-ФЗ «О бухгалтерском учете», годовая бухгалтерская (финансовая) отчетность*, состоит из:

- бухгалтерского баланса,

- отчета о финансовых результатах,

приложений к ним.

*За исключением случаев, установленных настоящим Федеральным законом.

Отчетность составляется на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Начиная с отчетности за 2011 год, организации составляют отчетность по формам, утвержденным Приказом Минфина №66н от 02.07.2010г. «О формах бухгалтерской отчетности организаций».

Обратите внимание: Формы, утвержденные Приказом №66н, не являются рекомендуемыми, т.е. обязательны к применению для всех организаций (за исключением кредитных организаций, государственных/муниципальных учреждений).

С 2013 года отчетность по итогам отчетного года предоставляют, в том числе, компании, применяющие УСНО, которые раньше были освобождены от ведения бухгалтерского учета и, соответственно, предоставления бухгалтерской отчетности.

Обратите внимание: В соответствии с п.3 ст.6 Закона №402-ФЗ, бухгалтерский учет могут не вести:

- ИП, лицо, занимающееся частной практикой, в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет:

- доходов,

- доходов и расходов,

- иных объектов налогообложения либо физических показателей,

характеризующих определенный вид предпринимательской деятельности;

- Находящиеся на территории РФ филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет:

- доходов и расходов,

- иных объектов налогообложения,

в порядке, установленном указанным законодательством.

Напомним, что до 2013 года действовал федеральный закон «О бухгалтерском учете» №129-фз, и именно в соответствии с положениями этого закона бухгалтерский учет могли не вести организации, применяющие УСН.

Закон №402-ФЗ таких положений не содержит, а это значит, что начиная с 2013 года у таких организаций нет освобождения от ведения бухгалтерского учета и, соответственно, они должны не только вести учет, но и предоставлять годовую бухгалтерскую отчетность.

При этом, п.6 Приказа №66н установлено, что организации – субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

По желанию организации – субъекта малого предпринимательства, она вправе формировать представляемую бухгалтерскую отчетность в полном объеме, руководствуясь пунктами 1 – 4 Приказа №66н.

Содержание отчета о финансовых результатах* регламентируется 5 разделом ПБУ 4/99 «Бухгалтерская отчетность организации».

*Отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах начиная с годовой отчетности за 2012 год согласно Информации Минфина России №ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете», при этом в ПБУ 4/99 данный отчет продолжает именоваться отчетом о прибылях и убытках.

В нашей статье мы будем называть его отчетом о финансовых результатах.

Согласно п.21, 22 ПБУ 4/99, отчет о финансовых результатах должен характеризовать финансовые результаты деятельности организации за отчетный период.

В отчете о финансовых результатах доходы и расходы должны показываться с подразделением на обычные и прочие.

В соответствии с п.3 Приказа №66н, организации самостоятельно определяют детализацию показателей по статьям отчетов.

При этом, п.11 ПБУ 4/99, предусмотрено, что показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях:

- должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

- могут приводиться в бухгалтерском балансе или отчете о финансовых результатах общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Отчет о финансовых результатах необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2013 года.

В соответствии с п.1 ст.17 закона №402-ФЗ, обязанные составлять бухгалтерскую отчетность экономические субъекты*, представляют по одному обязательному экземпляру годовой бухгалтерской отчетности:

- в орган государственной статистики по месту государственной регистрации.

*За исключением организаций государственного сектора и ЦБ РФ.

Обязательный экземпляр отчетности представляется не позднее трех месяцев после окончания отчетного периода.

При представлении обязательного экземпляра отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется:

- вместе с такой отчетностью,

- либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Обратите внимание: При заполнении отчета необходимо помнить, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках (Приказ Минфина №66н).

Суммы в отчете о финансовых результатах показываются в тысячах рублей (или в миллионах рублей).

В соответствии с Приказом №66н, показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для идентификации пояснений в новой форме отчета о финансовых результатах предусмотрен столбец «Пояснения». В нем указывается номер пояснения, который соответствует наименованию показателя, расположенного в той же строке.

Опираясь на Закон №402-ФЗ «О бухгалтерском учете», Приказ Минфина №66н, ПБУ:

- №4/99 «Бухгалтерская отчетность организации»;

- №9/99 «Доходы организации»;

- 2/2008 «Учет договоров строительного подряда»;

- 10/99 «Расходы организации»;

- и пр.;

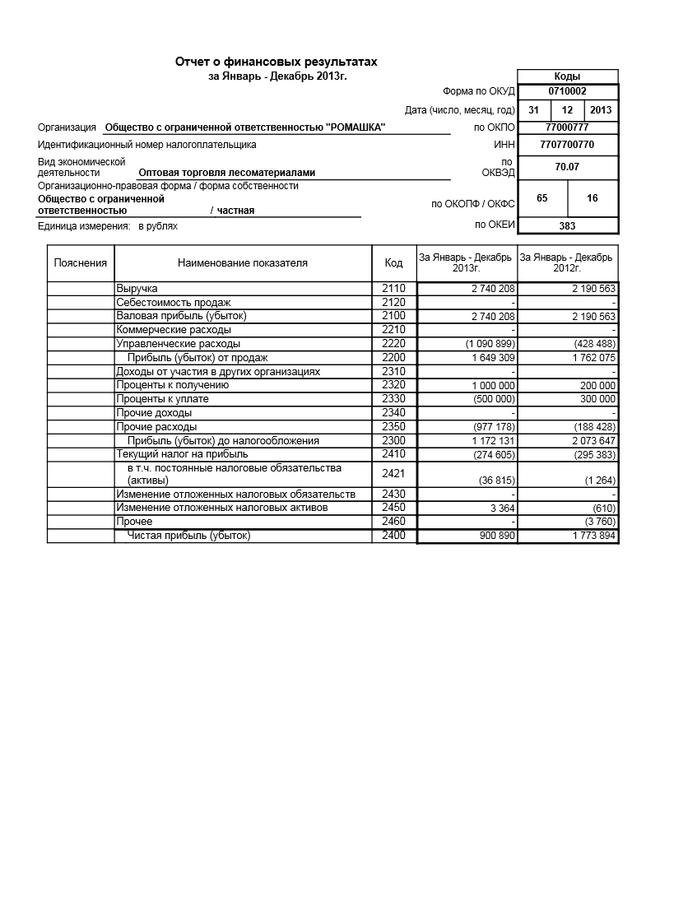

составим отчет о финансовых результатах для ООО «Ромашка» за 2013 год с комментариями и пояснениями.

Порядок отражения в отчете о финансовых результатах доходов и расходов по обычным видам деятельности

Организации, выступающие в качестве подрядчиков или субподрядчиков в договорах строительного подряда, а так же по договорам оказания услуг в области:

- архитектуры;

- инженерно-технического проектирования в строительстве;

- иных услуг, неразрывно связанных со строящимся объектом;

- на выполнение работ по восстановлению зданий, сооружений, судов, по ликвидации (разборке) их, включая связанное с ней восстановление окружающей среды,

длительность выполнения которых составляет более одного отчетного года (носит долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы, раскрывают в бухгалтерской отчетности информацию:

- о доходах;

- расходах;

- финансовых результатах;

на основании ПБУ №2/2008 «Учет договоров строительного подряда».

Обратите внимание: ПБУ №2/2008 может не применяться субъектами малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг.

Выручка (строка 2110) – указывается общая сумма выручки, полученной при осуществлении обычных видов деятельности (за вычетом возмещаемых налогов, т.е. за минусом НДС, акцизов и пр.) за отчетный период.

При этом, все доходы, не являющиеся доходами от обычных видов деятельности, считаются прочими поступлениями (п.4 ПБУ 9/99).

Обратите внимание: Выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п., составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности.

К доходам от обычных видов деятельности относятся:

- Выручка от продажи продукции и товаров;

- поступления, связанные с выполнением работ, оказанием услуг;

- арендная плата (для организаций, осуществляющих деятельность по предоставлению имущества в аренду);

- доходы от участия в уставных капиталах других организаций (для организаций, занимающихся такой деятельностью);

- другие поступления, признаваемые доходами от обычных видов деятельности организации.

Обратите внимание: Доходы, получаемые организацией от предоставления в аренду своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к прочим доходам.

В соответствии с п.2 ПБУ 9/99, доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

В соответствии с п.3 ПБУ 9/99, не признаются доходами организации поступления от других юридических и физических лиц:

- суммы НДС;

- суммы акцизов;

- экспортных пошлин и иных аналогичных обязательных платежей;

- по договорам комиссии;

- агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты продукции, товаров, работ, услуг;

- авансов в счет оплаты продукции, товаров, работ, услуг;

- задатка;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику.

В соответствии с п.12 ПБУ 9/99, выручка признается в бухгалтерском учете при наличии следующих условий:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Обратите внимание: Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Для признания в бухгалтерском учете выручки по договорам аренды и от участия в уставных капиталах других организаций, должны быть одновременно соблюдены следующие условия:

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

Доходы от обычных видов деятельности отражаются в регистрах бухгалтерского учета по кредиту счета 90 «Продажи», субсчет «Выручка» и попадают в отчет о финансовых результатах за вычетом сумм, отраженных по дебету счета 90 «Продажи», по субсчетам:

- «НДС»;

- «Акцизы»;

- «Экспортные пошлины».

Себестоимость продаж (строка 2120) – указывается сумма расходов от обычных видов деятельности, кроме коммерческих и управленческих расходов (за вычетом возмещаемых налогов – НДС, акцизов и т.п.). Такие расходы должны быть связаны:

- с изготовлением и продажей продукции;

- с приобретением и продажей товаров;

- с выполнением работ;

- с оказанием услуг;

- с осуществлением деятельности по предоставлению имущества в аренду;

- с вложениями в уставные капиталы других организаций (для организаций, занимающихся такой деятельностью);

- другие расходы, признаваемые расходами от обычных видов деятельности организации.

Обратите внимание: Расходы, осуществленные организацией в связи с предоставлением в аренду своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является обычной деятельностью организации, относятся к прочим расходам.

Все расходы, не являющиеся расходами от обычных видов деятельности, считаются прочими расходами (п.4 ПБУ 10/99).

В соответствии с п.2 ПБУ 10/99, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

В соответствии с п.3 ПБУ 10/99

Не признается расходами организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (ОС, незавершенного строительства, НМА и т.п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в погашение кредита, займа, полученных организацией.

В соответствии с п.16 ПБУ 10/99, расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Обратите внимание: Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Расходы от обычных видов деятельности отражаются в регистрах бухгалтерского учета по дебету счета 90 «Продажи», субсчет «Себестоимость продаж» и кредиту счетов:

- 20 «Основное производство»;

- 40 «Выпуск продукции»;

- 41 «Товары»;

- 43 «Готовая продукция».

Обратите внимание: В случае выделения в отчете о финансовых результатах видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, в нем так же показывается отдельно соответствующая каждому виду часть расходов (п.21.1 ПБУ 10/99).

Показатель по строке 2120 указывается в круглых скобках.

Валовая прибыль (убыток) (строка 2100) – указывается сумма валовой прибыли организации, рассчитанная как разность выручки и себестоимости продаж.

Строка 2100 = строка 2110 – строка 2120.

Если полученный результат отрицателен, то он указывается в круглых скобках.

Коммерческие расходы (строка 2210) – указывается общая сумма коммерческих расходов организации, которые связаны с реализацией товаров, работ и услуг по обычным видам деятельности.

Коммерческие расходы от обычных видов деятельности отражаются в регистрах бухгалтерского учета по дебету счета 90 «Продажи», субсчет «Себестоимость продаж» (либо по субсчету «Расходы на продажу») и кредиту счета 44 «Расходы на продажу».

В соответствии с Приказом Минфина от 31.10.200г. №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», на 44 счете «Расходы на продажу, могут быть отражены, в частности, следующие расходы:

В организациях, осуществляющих промышленную и иную производственную деятельность:

- на затаривание и упаковку изделий на складах готовой продукции;

- по доставке продукции на станцию (пристань) отправления;

- по погрузке в вагоны, суда, автомобили и другие транспортные средства;

- комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

- по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность:

- на перевозку товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.

Обратите внимание: Косвенные расходы по договорам строительного подряда включаются в расходы по каждому договору путем распределения общих расходов организации на исполнение договоров. Способы распределения между договорами косвенных расходов определяются организацией самостоятельно (например, путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных нормативов в строительстве) и применяются систематически и последовательно (п.13 ПБУ 2/2008).

Показатель по строке 2210 указывается в круглых скобках.

Управленческие расходы (строка 2220) – указывается общая сумма управленческих (общехозяйственных) расходов организации, которые связаны с реализацией товаров, работ и услуг по обычным видам деятельности.

Управленческие расходы от обычных видов деятельности отражаются в регистрах бухгалтерского учета по дебету счета 90 «Продажи», субсчет «Себестоимость продаж» (либо по субсчету «Управленческие расходы») и кредиту счета 26 «Общехозяйственные расходы».

В соответствии с Приказом Минфина №94н, на 26 счете «Общехозяйственные расходы», могут быть отражены, в частности, следующие расходы:

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

- другие аналогичные по назначению управленческие расходы.

Обратите внимание: Прочие расходы по договору могут включать отдельные виды расходов на общее управление организацией, на проведение научно-исследовательских и опытно-конструкторских работ, другие расходы, возмещение которых заказчиком специально предусмотрено в договоре (п.14 ПБУ 2/2008).

Показатель по строке 2210 указывается в круглых скобках.

Прибыль (убыток) от продаж (строка 2200) – указывается сумма прибыли от продаж организации, рассчитанная путем вычитания из суммы валовой прибыли организации сумм коммерческих и управленческих расходов.

Строка 2200 = строка 2100 – строка 2120 – строка 2220.

Если полученный результат отрицателен, то он указывается в круглых скобках.

2. Порядок отражения в отчете о финансовых результатах прочих доходов и расходов

Доходы от участия в других организациях (строка 2310) – указывается общая сумма поступлений, связанных с участием в уставных капиталах других организаций, включая проценты и иные доходы по ценным бумагам (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности).

Доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации), признаются, если одновременно соблюдены следующие условия:

- организация имеет право на получение этих доходов, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма дохода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

Обратите внимание: Доходы в виде дивидендов признаются в бухгалтерском учете на дату подписания протокола общего собрания акционеров/участников о распределении прибыли. Сумма дивидендов отражается в составе доходов за вычетом налога, удержанного налоговым агентом.

Доходы от участия в других организациях отражаются в регистрах бухгалтерского учета по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в разрезе аналитического учета по соответствующему виду прочих доходов (например «доходы от участия в других организациях») и дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по причитающимся дивидендам и другим доходам».

Проценты к получению (строка 2320) – указывается сумма доходов в виде процентов, полученных за предоставление в пользование денежных средств организации, а также процентов за использование банком денежных средств, находящихся на счете организации в этом банке (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности).

Обратите внимание: К доходам в виде процентов к получению так же относится сумма дисконта по векселям и облигациям.

Проценты, полученные за предоставление в пользование денежных средств организации (когда это не является предметом деятельности организации), признаются, если одновременно соблюдены следующие условия:

- организация имеет право на получение этих доходов, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма дохода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора (п.16 ПБУ 9/99).

Доходы в виде процентов к получению отражаются в регистрах бухгалтерского учета по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в разрезе аналитического учета по соответствующему виду прочих доходов (например «проценты полученные») и дебету счетов:

- учета расчетов (проценты и иные доходы по ценным бумагам);

- учета финансовых вложений или денежных средств (проценты, полученные/подлежащие получению за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации).

Проценты к уплате (строка 2330) – указывается сумма процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств по займам (включая привлечение заемных средств путем выдачи векселей, выпуска и продажи облигаций) и кредитам (в том числе товарным и коммерческим).

При этом, в соответствии с п.15 ПБУ 15/2008 «Учет расходов по займам и кредитам», проценты по причитающемуся к оплате векселю организацией-векселедателем отражаются обособленно от вексельной суммы как кредиторская задолженность.

Начисленные проценты на вексельную сумму отражаются организацией-векселедателем в составе прочих расходов:

- либо в тех отчетных периодах, к которым относятся данные начисления;

- либо равномерно в течение предусмотренного векселем срока выплаты полученных взаймы денежных средств.

В соответствии с п.16 ПБУ 15/2008, проценты/дисконт по причитающейся к оплате облигации организацией-эмитентом отражаются обособленно от номинальной стоимости облигации как кредиторская задолженность.

Начисленные проценты/дисконт по облигации отражаются организацией-эмитентом в составе прочих расходов:

- либо в тех отчетных периодах, к которым относятся данные начисления;

- либо равномерно в течение срока действия договора займа.

Расходы по займам отражаются в бухгалтерском учете и отчетности в том отчетном периоде, к которому они относятся (п.6 ПБУ 15/2008).

Расходы по займам признаются прочими расходами, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива, если иное не установлено настоящим пунктом.

В стоимость инвестиционного актива включаются проценты, причитающиеся к оплате, непосредственно связанные с приобретением, сооружением, изготовлением инвестиционного актива.

В соответствии с п.7 ПБУ 15/2008 под инвестиционным активом понимается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение, изготовление.

К инвестиционным активам относятся объекты незавершенного производства и незавершенного строительства, которые впоследствии будут приняты к бухгалтерскому учету заемщиком и/или заказчиком/инвестором/покупателем в качестве ОС (включая земельные участки), НМА или иных внеоборотных активов.

Обратите внимание: Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, вправе признавать все расходы по займам прочими расходами (п.7 ПБУ 15/2008).

Расходы в виде процентов к получению отражаются в регистрах бухгалтерского учета по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», в разрезе аналитического учета по соответствующему виду прочих доходов (например «проценты к уплате») и кредиту счетов:

- 66 «расчеты по краткосрочным кредитам и займам»;

- 67 «расчеты по долгосрочным кредитам и займам»;

- денежных средств.

Показатель по строке 2330 указывается в круглых скобках.

Прочие доходы (строка 2340) – указывается сумма прочих доходов (за вычетом возмещаемых налогов, т.е. за минусом НДС, акцизов и пр.). Сумма прочих доходов указывается за исключением доходов, отраженных по строкам 2310 и 2320.

В соответствии с п.7 ПБУ 9/99, прочими доходами являются:

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности);

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (в случае, если такие доходы не являются для организации доходами от обычных видов деятельности);

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов;

- прочие доходы.

Обратите внимание: В соответствии с п.9 ПБУ 9/99, прочими доходами также являются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

В соответствии с п.16 ПБУ 9/99, прочие поступления признаются в бухгалтерском учете в следующем порядке:

1. Поступления от продажи ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, если одновременно соблюдены следующие условия:

- организация имеет право на получение этих доходов, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма дохода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива.

2. Штрафы, пени, неустойки за нарушение условий договоров, а также возмещения причиненных организации убытков:

- в отчетном периоде, в котором судом вынесено решение об их взыскании или они признаны должником.

3. Суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек:

- в отчетном периоде, в котором срок исковой давности истек.

4. Суммы дооценки активов:

- в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка.

5. Иные поступления:

- по мере образования (выявления).

Прочие доходы отражаются в регистрах бухгалтерского учета по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

Обратите внимание: Суммы начисленного НДС отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость». Прочие доходы при отражении в отчете необходимо уменьшить на суммы начисленного НДС и на суммы начисленных прочих возмещаемых налогов.

Прочие расходы (строка 2350) – указывается сумма прочих расходов (за вычетом возмещаемых налогов, т.е. за минусом НДС, акцизов и пр.). Сумма прочих расходов указывается за исключением расходов в виде процентов к уплате, отраженных по строке2330.

В соответствии с п.11 ПБУ 10/99 прочими расходами признаются:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (в случае, если такие расходы не являются для организации расходами от обычных видов деятельности);

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (в случае, если такие расходы не являются для организации расходами от обычных видов деятельности);

- расходы, связанные с участием в уставных капиталах других организаций (в случае, если такие расходы не являются для организации расходами от обычных видов деятельности);

- расходы, связанные с продажей, выбытием и прочим списанием ОС и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

- прочие расходы.

Обратите внимание: В соответствии с п.13 ПБУ 10/99, прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

В соответствии с п.14 ПБУ 10/99, величина прочих расходов определяется в следующем порядке:

п.14.1 ПБУ – Величина расходов, связанных:

- с продажей, выбытием и прочим списанием ОС и иных активов, отличных от денежных средств (кроме иностранной валюты);

- товаров;

- продукции;

- с участием в уставных капиталах других организаций;

- с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это не является предметом деятельности организации);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

определяется в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.

Если оплата покрывает лишь часть признаваемых расходов, то расходы, принимаемые к бухгалтерскому учету, определяются как сумма оплаты и кредиторской задолженности (в части, не покрытой оплатой).

п.14.2 ПБУ. Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков – в суммах, присужденных судом или признанных организацией.

п.14.3 ПБУ. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания – в сумме, в которой задолженность была отражена в бухгалтерском учете организации.

п.14.4 ПБУ. Суммы уценки активов определяются в соответствии с правилами, установленными для проведения переоценки активов.

Прочие расходы отражаются в регистрах бухгалтерского учета по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы».

Обратите внимание: Суммы начисленного НДС отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость». Прочие расходы при отражении в отчете необходимо уменьшить на суммы начисленного НДС и на суммы начисленных прочих возмещаемых налогов.

Показатель по строке 2350 указывается в круглых скобках.

3. Порядок отражения в отчете о финансовых результатах показателей, связанных с расчетами по налогу на прибыль

Прибыль (убыток) до налогообложения (строка 2300) – указывается сумма прибыли до налогообложения налогом на прибыль по данным бухгалтерского учета. Данный показатель рассчитывается по формуле:

Строка 2300 = строка 2200 «Прибыль (убыток) от продаж» + строка 2310 «Доходы от участия в других организациях» + строка 2320 «Проценты к получению» + строка 2340 «Прочие доходы» – строка 2330 «Проценты к уплате» – строка 2350 «Прочие расходы».

Если полученный результат отрицателен, то он указывается в круглых скобках.

Текущий налог на прибыль (строка 2410) – указывается сумма налога на прибыль начисленного за период по данным налоговой декларации по налогу на прибыль организаций.

При этом, в соответствии с п.21 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства/актива (ПНО/ПНА), увеличения или уменьшения отложенного налогового актива (ОНА) и отложенного налогового обязательства (ОНО) отчетного периода.

Текущий налог на прибыль организаций = Условный расход (- условный доход) + Начисленные ОНА – Погашенные ОНА – Начисленные ОНО + Погашенные ОНО + ПНО – ПНА.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение ПНО/ПНА, ОНА и ОНО, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату (в настоящее время ставка налога на прибыль в общем случае составляет 20%).

Условный расход (доход)= прибыль (убыток) по данным бухгалтерского учета*20% (ставка налога на прибыль).

Условный расход (доход) отражается в бухгалтерском учете на счете 99.2.2 «Условный доход по налогу на прибыль». Бухгалтерские проводки:

- Условный доход по налогу на прибыль (с убытка) – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 99.2.2 «Условный доход по налогу на прибыль»;

- Условный расход по налогу на прибыль (с прибыли) – Дт 99.2.2 «Условный доход по налогу на прибыль» Кт 68.4.2 «Расчеты по налогу на прибыль».

Обратите внимание: В соответствии с п.22 ПБУ 18/02, сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о финансовых результатах (после статьи текущего налога на прибыль).

При наличии ПНО/ПНА, изменений ОНА и ОНО, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах раскрываются:

- условный расход (условный доход) по налогу на прибыль;

- постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль;

- постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

- суммы ПНО/ПНА, ОНА и ОНО;

- причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

- суммы ОНА и ОНО, списанные в связи с выбытием актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

в т.ч. постоянные налоговые обязательства (активы) (строка 2421) – справочно указывается сумма сальдо ПНО/ПНА.

При появлении постоянных разниц возникает ПНО либо ПНА.

В соответствии с п. 4 ПБУ 18, для целей Положения под постоянными разницами понимаются доходы и расходы:

– формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

– учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

ПНО – это сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.