Какие отчеты надо составить на предприятии?

Где взять необходимую информацию?

Как взаимосвязаны эти отчеты?

Первое, что необходимо понимать – это разницу между бюджетом движения денежных средств (БДДС) и фактическими показателями по денежным потокам. В первом случае, когда речь идет о БДДС, предполагается формирование исключительно плановых поступлений и расходований в денежном эквиваленте; во втором же случае предполагается заполнение фактических показателей по итогам работы предприятия за определенный период (как правило, месяц).

Документ о фактических поступлениях и расходованиях будем называть отчетом об исполнении БДДС (однако не путаем в данном контексте с обязательной бухгалтерской отчетностью — отчетом о движении денежных средств; для формирования бухгалтерского отчета необходимо руководствоваться предписаниями Российских стандартов бухгалтерского учета РСБУ). И тот и другой документ — БДДС и отчет о его исполнении — относится к управленческой отчетности, поэтому в отличие от обязательной бухгалтерской отчетности нет четких прописных правил касательно их формировании, в связи с чем некоторые предприятия в лице ответственного работника могут исключать НДС из сумм притока и оттока денежных средств.

Однако это не верно, ведь выплачивает предприятие денежные средства, например, поставщику за сырье и материалы с учетом НДС (если данный материал облагается НДС), и получает денежные средства, например, за отгруженную продукцию также с учетом НДС.

Формированием отчетов типа P&L (Profits and Losses — прибыль и убыток; доходы и расходы) на ежемесячной основе также имеет отношение к управленческой отчетности (не путаем с обязательным бухгалтерским документом — Отчетом о финансовых результатах).

В системе бюджетирования для отражения плановых показателей используется, так называемый бюджет доходов и расходов (БДР), а для отражения фактических показателей по итогам работы предприятия за период (например, месяц) — отчет об исполнении БДР.

Так как оба документа предназначены для управления эффективностью и доходностью предприятия в целом, то настоятельно рекомендуем не включать НДС в представленные в нем показатели, чтобы не «искажать» финансовые результаты (ведь полученный НДС, например, в составе выручки не является нашим доходом). Однако это не мешает некоторым предприятиям формировать БДР, отчет о его исполнении или отчет P&L с учетом НДС. Повторимся: такое представление данных не совсем корректно и стоит все же «очищать» свои доходы и расходы от налога.

Многие ошибочно полагают, включая НДС и в денежные потоки, и в доходы/расходы или наоборот, исключая налог в обоих случаях, что таким образом они «приблизят» данные отчеты друг другу, но это в корне неверно. Отраженные показатели в рассмотренных бюджетах и отчетах) не будут идентичны:

- для доходов и расходов (БДР, отчет о его исполнении) в документы включаются доходы, полученные только от реализованной продукции, и расходы, связанные с производством и реализацией данной продукции. А при этом в течение отчетного периода предприятие же могло расходовать денежные средства и на продукцию, нереализованную и неотгруженную в данном рассматриваемом периоде (готовая продукция на складе или незавершенное производство), но все эти расходы не попадут в указанный документ;

- для отражения движения денежных средств в документы включаются все оттоки и притоки денежных средств без привязки к реализации и отгрузке.

Формирование вспомогательных бюджетов и отчетов об их исполнении

Бюджетирование как система предполагает управление денежными потоками предприятия. Это позволяет сбалансировать поступления и расходы, повысить платежеспособность предприятия, а также наладить процесс планирования в целом.

Бюджетирование, как правило, осуществляется на весь год (иногда на 13 или 14 месяцев — «захватывая» первый/первые месяцы следующего календарного года) с обязательной помесячной разбивкой. Фактические показатели, как правило, вносятся по завершению каждого отчетного периода (месяца). Мы рассмотрим бюджеты (план) и отчеты (факт) по итогам работы предприятия за месяц.

Любое планирование начинается с формирования бюджета продаж (плана продаж).

Бюджет продаж представляет собой планируемые объемы реализации в разрезе каждого месяца по всем видам продукции на протяжении отчетного периода (как правило, календарный год). Объемы реализации прогнозируются на основе анализа рынка, его конъюнктуры, конкурентов и их ценовой политики, включая потенциальных, анализа собственной конкурентоспособности, реально оценивая свои сильные и слабые стороны, и анализа потенциальных покупателей и их платежных возможностей.

При заполнении фактической, так называемой отчетной стороны, достаточно располагать информацией о фактически отгруженной продукции. Дополнительно обращаем внимание, что в случае, если у предприятия несколько номенклатурных единиц выпускаемой продукции, или помимо выпуска продукции оно оказывает услуги, то для расчета суммарной выручки необходимо вести учет по каждому виду товара или представляемой услуги, сводя итог по суммарной выручке.

Проведем план-фактный анализ реализации продукции за отчетный месяц (данные представлены в табл. 1).

Как видим, план реализации продукции в количественном выражении не выполнен, как следствие — не выполнен и в стоимостном выражении.

Для удобства мы выделили в данном случае отдельными строками НДС в составе выручки и очищенную от налога выручку, что облегчит в дальнейшем «перенесение» данных из одного документа в другой. А так как эта отчетность управленческая, иными словами, внутренняя, то видоизменять формы отчетов мы можем как хотим, в зависимости от поставленных задач.

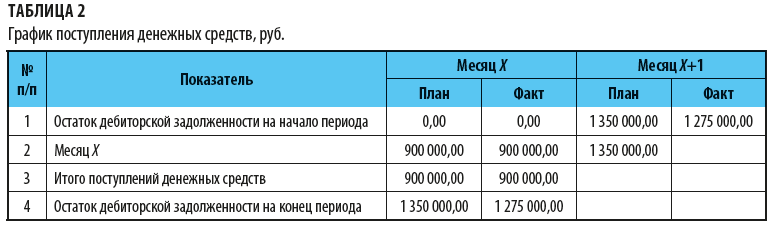

Следующий важный операционный план-отчет — график поступления денежных средств. Планируемая сторона поступлений формируется на основании бюджета продаж и условий оплаты согласно заключенным договорам.

В график обязательно надо включить информацию об остатках дебиторской задолженности на начало анализируемого периода.

Визуально график представляет собой таблицу-шахматку за счет того, что платежи за реализацию продукции не поступают в полном объеме в том же месяце, в котором запланирована продажа.

Деньги предприятие получает с учетом НДС (см. строку 3 табл. 1). Для примера рассмотрим следующие условия авансирования: предоплата в месяц отгрузки 40 % и отсрочка платежа за отгруженную продукцию 1 месяц 60 %.

Таким образом, за отгруженную продукцию на сумму 2 250 000,00 руб. (план с НДС) в месяце Х предприятие получит 40 % — 900 000,00 руб., а в месяце Х+1 60 % — 1 350 000,00 руб.

Таким образом, в месяце Х возникает дебиторская задолженность на сумму 1 350 000,00 руб., т. е. продукция отгружена в полном объеме, а окончательный расчет за нее еще не получен (покупатель должен поставщику). На основании рассчитанных данных сформируем график (табл. 2).

Допустим, что дебиторской задолженности на начало рассматриваемого периода нет. Фактические данные заполняются по сведениям бухгалтерского учета о факте поступления денежных средств от покупателей (с учетом НДС).

В нашем примере предоплата в размере 40 % была оплачена в соответствии с планом и условиями договора. Однако в месяце Х+1 фактический остаток дебиторской задолженности на начало периода (соответствующий остатку на конец месяца Х) снизился с 1 350 000,00 руб. до 1 275 000,00 руб., так как предприятие отгрузило продукции не на плановые 2 250 000,00 руб. (1500 шт.), а 2 175 000,00 руб. (1450 шт.).

Следующий этап — формирование бюджета производства. Объем производства может превышать объем реализации в количественном выражении: предприятие производит больше, чем отгружает, разница остается на складе готовых изделий. Или наоборот, объем производства в конкретном месяце может быть ниже, чем объем реализации: предприятие отгрузило часть продукции, произведенной в данном месяце, и часть продукции — со склада готовых изделий.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 7, 2018.

Финансовая или бухгалтерская отчетность — это отчетные формы, которые содержат информацию о том, каково финансовое положение экономического субъекта, куда он тратит и откуда получает деньги, прибыльна или убыточна его деятельность.

Финансовая отчетность формируется по итогам отчетного периода на отчетную дату. Отчетный период — календарный год, а отчетная дата — 31 декабря. Основа для подготовки финансовой отчетности — данные бухгалтерского или управленческого учета, а также ФЗ «О бухгалтерском учете» и ПБУ 4/99.

Бухгалтеры организаций должны ежегодно представлять финансовую отчетность в налоговую. Но грамотно подготовленная отчетность также помогает эффективно управлять организацией.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Финансовая отчетность — основа для принятия управленческих решений. Чтобы руководитель мог понять, в каком направлении лучше развивать организацию и как скорректировать текущую стратегию, у него должна быть актуальная и достоверная информация о результатах ее деятельности и финансовом положении. Такая информация в течение года собирается в регистрах бухгалтерского учета и впоследствии отражается в финансовой отчетности.

Так как для управленческих решений важна оперативность, некоторые компании предпочитают составлять промежуточную бухгалтерскую отчетность или вводят дополнительные формы из управленческого учета.

У финансовой отчетности есть внутренние и внешние пользователи. Внутренние — это сотрудники организации: экономист, бухгалтер, менеджер, гендиректор и пр. Они опираются на отчетность и учетную информацию, чтобы улучшить финансовые результаты компании.

Внешние пользователи — это кредиторы, инвесторы, контрагенты, акционеры, налоговые инспекторы и пр. По отчетности они отслеживают финансовое положение фирмы, оценивают ее надежность и платежеспособность, полноту исполнения обязательств перед бюджетом и контрагентами.

Все требования к бухгалтерской финансовой отчетности перечислены в ПБУ 4/99. Они направлены на то, чтобы бухгалтеры составляли отчетность, которая будет давать полную и достоверную информацию об организации всем пользователям. Можно выделить шесть основных требований:

- Достоверность. Финансовая отчетность должна содержать только правдивую информацию и помогать пользователям узнать о реальном финансовом положении организации, ее финансовых результатах и движении денежных средств. Для обеспечения достоверности организации ежегодно проводят инвентаризацию активов и обязательства.

- Полезность. Вся информация в отчетности должна быть полезной. Категория полезности включает в себя уместность, своевременность, надежность и сравнимость. То есть в отчетности не должно быть ошибок, она должна удовлетворять потребности пользователей, помогать принимать управленческие решения и отслеживать динамику показателей.

- Полнота. Отчетность должна быть составлена и передана пользователям в полном составе, а все моменты, которые требуют пояснений, должны сопровождаться дополнительными данными.

- Существенность. Все показатели, нераскрытие которых может привести к неправильным управленческим решениям, должны быть отражены в отчетности.

- Нейтральность. Информация в отчетности должна удовлетворять интересам всех групп пользователей. Нельзя считать нейтральной информацию, которая влияет на решения и оценки пользователей так, как задумано составителем.

- Последовательность. Организация должна придерживаться применяемых содержания и форм отчетности последовательно от одного отчетного периода к другому.

Также нужно соблюдать требования к оформлению: составлять отчетность на русском языке, в валюте РФ, соблюдать отчетные периоды и проставлять подпись руководителя, главбуха или иного лица, которое отвечает за подготовку отчетов.

Состав и формы финансовой отчетности организации зависят от суммы доходов, количества сотрудников, а также наличия коммерческой составляющей в деятельности организации.

Финансовая отчетность коммерческой организации

Годовая финансовая отчетность коммерческой организации включает пять составляющих.

| Отчет | Форма отчета |

|---|---|

| Бухгалтерский баланс | Утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет о финансовых результатах | Утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет об изменениях капитала | Утверждена приложением № 2 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет о движении денежных средств | Утверждена приложением № 2 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Пояснения к отчетности | Утверждена приложением № 3 к Приказу Минфина РФ от 02.07.2010 № 66н |

Статьи баланса и отчета о финрезультатах, к которым даются пояснения, должны иметь указание на раскрытие информации в графе «Пояснения».

Некоторые компании должны проходить обязательный аудит. Это нужно акционерным обществам, организациям, чьи ценные бумаги допущены к организованным торгам, и тем, чей объем выручки за предыдущий год превысил 400 млн рублей или сумма активов на конец предыдущего года превысила 60 млн рублей.

Аудиторское заключение не входит в состав бухгалтерской отчетности, но его тоже нужно представлять в налоговую и публиковать вместе с отчетностью.

Финансовая отчетность некоммерческой организации

У некоммерческих организаций список обязательной отчетности меньше. Они сдают две формы и пояснения:

| Отчет | Форма отчета |

|---|---|

| Бухгалтерский баланс | Утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет о целевом использовании средств | Утверждена приложением № 2.1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Отчет о финансовых результатах | Утверждена приложением № 1 к Приказу Минфина РФ от 02.07.2010 № 66н |

| Пояснения к отчетности (в форме текста или таблиц) | Утверждена приложением № 2 к Приказу Минфина РФ от 02.07.2010 № 66н |

НКО должны сдавать отчет о финрезультатах в ситуациях, когда в отчетном периоде получен существенный доход от предпринимательской деятельности, а данных из отчета о целевом финансировании недостаточно для формирования полной картины.

Финансовая отчетность по упрощенной системе

Составлять финансовую отчетность по упрощенной схеме могут все, кто имеет право вести бухгалтерский учет в упрощенном порядке: субъекты малого предпринимательства и «сколковцы». К СМП относятся коммерческие организации, соответствующие следующим условиям:

- среднесписочная численность работников за предыдущий год не превышает 100 человек;

- доход за предыдущий календарный год не превышает 800 млн рублей;

- выполняется одно из условий, предусмотренных п. 1 ч. 1.1 ст. 4 ФЗ от 24.07.2007 № 209-ФЗ.

Упрощенная отчетность — право, а не обязанность. От нее можно отказаться и представлять отчетность в стандартном порядке.

Упрощенная отчетность включает в себя бухбаланс и отчет о финансовых результатах по форме, утвержденной в приложении № 5 к Приказу Минфина РФ от 02.07.2010 № 66н. Они отличаются от стандартных форм тем, что некоторые статьи объединены в группы.

Отчеты об изменениях капитала и денежных средств включать в состав упрощенной отчетности нужно тогда, когда они имеют важное значение для оценки финансового положения и результатов деятельности. Заполнять эти формы можно только самой важной информацией.

Все организации обязаны составлять годовую бухгалтерскую отчетность. Она включает показатели за полный календарный год работы — с 1 января по 31 декабря. Сдавать такую отчетность в ИФНС необходимо только в электронной форме до 31 марта года, следующего за отчетным.

Для случаев создания, реорганизации и ликвидации юрлица предусмотрены другие правила. Так, организации, которые зарегистрированы 1 октября или позднее, могут самостоятельно выбрать период, по итогам которого будет подготовлена и сдана первая финансовая отчетность:

- с даты регистрации до 31 декабря года, в котором она проводилась;

- с даты регистрации до 31 декабря года, следующего за годом регистрации.

Срок сдачи отчета не меняется — до 31 марта.

Некоторые организации также составляют промежуточную финансовую отчетность — нарастающим итогом ежемесячно или ежеквартально. Это обязательно только в том случае, когда прописано в законе, учредительных документах или решении собственника организации. Сдавать промежуточную отчетность в налоговую не нужно, достаточно передать собственникам, учредителям или акционерам по требованию.

![]()

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

С 2020 года организации должны сдавать финансовую отчетность только в электронном виде. Это можно сделать через официальный сайт ФНС, но все цифры придется вбивать вручную, что нередко приводит к ошибкам. К тому же все равно придется потратиться на выпуск электронной подписи.

Бесплатно сдать отчетность через интернет могут все новые пользователи Экстерна, пока действует акция «Тест-драйв». Для этого понадобится только регистрация в сервисе и электронная подпись. Экстерн позволяет отчитываться в ФНС, ПФР, ФСС, ФСРАР, РПН и ЦБ РФ.

Чтобы подготовить финансовую отчетность, перейдите в раздел «ФНС → Создать новый → Формы № 1-6 Бухгалтерская отчетность». Заполните отчетность в интерфейсе системы и пройдите автоматическую проверку. Если Экстерн найдет ошибки, то подсветит их и попросит исправить перед отправкой. Пояснения к отчетности можно сформировать с помощью сервиса «Эксперт», он помогает с аналитической частью: данными о финансовом положении, сопоставимостью данных за отчетный и предшествующий годы и пр. Готовый отчет подпишите электронной подписью и направьте в налоговую.

Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

Существует четыре главных вида финансовой отчётности:

- Бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

- Отчёт о прибылях и убытках содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

- Отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытого убытка) организации.

- Отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период.

Формы и виды бухгалтерской отчетности

Бухгалтерская отчетность — это совокупность данных, отражающих результаты деятельности предприятия за конкретный период. Отчетность строится на основе данных бухгалтерского учета. Цель бухгалтерской отчетности — предоставление информации собственникам компании, инвесторам и государственным органам. Для бухгалтерской отчетности установлены определенные требования.

Выделяют следующие виды бухгалтерской отчетности:

- Статистическую — для органов статистики. Ее непредставление в установленный срок грозит компании штрафом.

- Управленческую. Используется руководством компании для контроля, управления и повышения эффективности работы предприятия. Для подготовки управленческой отчетности применяются специфические методы учета.

- Непосредственно бухгалтерскую отчетность как систему данных об имущественном и финансовом положении предприятия и результатах хозяйственной деятельности за период (месяц, квартал, год).

Регламентирует порядок составления и формы бухгалтерской отчетности приказ Минфина России от 02.07.2010 № 66н. Кроме того, при составлении отчетности бухгалтеры опираются на ПБУ и нормативно-правовые акты Росстата.

Формы бухгалтерской отчетности:

- Бухгалтерский баланс. Показывает размер активов и обязательств компании.

- Отчет о финансовых результатах. Демонстрирует доходы и расходы компании, а также окончательный финансовый результат (прибыль или убыток).

- Отчет об изменениях капитала. Характеризует движение капитала фирмы за отчетный период.

- Отчет о движении денежных средств. Включает информацию об их источниках и использовании.

- Отчет о целевом использовании средств. Заполняется, как правило, некоммерческими организациями для предоставления информации о взносах и прочих безвозмездных поступлениях.

Пользователи и цель составления отчётности

Финансовая отчётность банка 1906 год

Основной целью финансовой отчетности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния компании . Отчетность должна содержать информацию о активах и обязательствах компании, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства . Эта информация нужна широкому кругу пользователей при принятии экономических решений. Следует заметить, что задачи, поставленные перед финансовой отчётностью, в различных системах бухгалтерского учёта, совпадают.

Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности.

Принципы составления отчетности

- Принцип объективности (objectivity principle). Финансовая отчетность должна отражать реальное состояние дел в компании.

- Принцип учёта по начислению (accrual principle). Для учёта операций фиксируются не только транзакции, связанные с деньгами, но и бартер, продажи в кредит, обмен активами и др. Фиксируются все сделки, имеющие потенциальное денежное выражение, однако факт уплаты денег не обязателен.

- Принцип соответствия (matching principle). Для учёта операций компании расходы будущих периодов должны быть капитализированы и переведены в издержки по мере получения экономического эффекта. Расходы, выгода от которых уже получена, а оплата будет произведена в будущем, должны быть признаны обязательствами.

- Принцип консерватизма. Необходимо минимизировать риск включения в финансовую отчетность излишне оптимистичной информации. Она должна быть тщательно обоснована.

- Принцип разумности. Нужно избегать излишней детализации учёта.

Отчётность

Бухгалтерский баланс

Бухгалтерский баланс — одна из основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале . В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату.

Баланс состоит из трех частей: активов, обязательств и капитала. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности, хотя есть исключения. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Балансовый отчёт есть просто два разных взгляда на один и тот же бизнес. Активы показывают какие средства использует бизнес, а обязательства и собственный капитал показывают кто предоставил эти средства и в каком размере. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени. Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи.

Отчёт о прибылях и убытках

Отчет о прибылях и убытках — одна из основных форм бухгалтерской отчетности (форма № 2-это название применимо только до 2011 года), которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты.

В форме № 2 отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

- прибыль/убытки от реализации продукции;

- операционные доходы и расходы (положительные и отрицательные курсовые разницы);

- доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги);

Также представлены:

- затраты предприятия на производство реализованной продукции по полной или производственной стоимости,

- коммерческие расходы, управленческие расходы,

- выручка нетто от реализации продукции,

- сумма налога на прибыль, отложенные налоговые обязательства (ОНО), активы (ОНА) и постоянные налоговые обязательства (активы) (ПНО(А)),

- чистая прибыль.

При составлении отчета расчет выручки и других доходов, а также расходов, производится по методу начисления, т.е. выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг предприятия. Чаще всего это происходит в момент отгрузки потребителю продукции или предоставления услуг, и сопровождается предъявлением покупателем (заказчиком) соответствующих расчетных документов.

Отчет о прибылях и убытках является важнейшим источником для анализа показателей рентабельности предприятия, рентабельности реализованной продукции, рентабельности производства продукции, а также для определения величины чистой прибыли.

Отчёт об изменениях капитала

Форма

В разных странах порядок заполнения, оформления и подачи отчёта об изменениях капитала может отличаться.

В России субъекты малого предпринимательства, не подлежащие обязательному аудиту, а также некоммерческие организации имеют право не включать Отчет об изменениях капитала в состав бухгалтерской отчетности.

Все данные в Отчёте об изменениях капитала в обязательном порядке приводятся за три года — отчетный, предшествующий отчетному и предшествующий предшествовавшему отчетному периоду. Пример заполненой формы № 3. (устаревшая форма)

Отчёт об изменениях капитала состоит из 3 разделов.

- Раздел I «Движение капитала»;

- Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок»;

- Раздел III «Чистые активы».

В разделе I «Движение капитала» по горизонтали отражается структура капитала, по вертикали операции с капиталом(изменения уставного, добавочного, резервного капитала, акций, выкупленных у акционеров и показатели нераспределенной прибыли (непокрытого убытка)).

- Показатели раздела группируются внутри периода по группам “Увеличение капитала” и “Уменьшение капитала”;

Раздел II «Корректировки в связи с изменением учетной политики и исправлением ошибок» состоит из трёх частей:

- Капитал всего;

- В том числе нераспределенная прибыль (непокрытый убыток);

- В том числе другие статьи капитала, по которым осуществлены корректировки;

Раздел III «Чистые активы» представлен на три отчетные даты.

Отметим, что новой формой Отчета об изменениях капитала графа «Код» не предусмотрена, однако согласно п.5 Приказа № 66н в бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы «Наименование показателя» приводится графа «Код», в которой указываются коды показателей согласно приложению № 4 к Приказу. Новой формой также не предусмотрены свободные строки, однако пунктом 4 Приказа № 66н законодатели обозначили право организаций самостоятельно вводить для этих целей дополнительные строки. В соответствии с п.4 Приказа №66н организациям разрешается самостоятельно определять детализацию показателей по статьям всех отчетов.

Отчёт о движении денежных средств

Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода . Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании.

Промежуточная отчётность

Промежуточная финансовая отчётность содержит набор финансовых отчётов за период более короткий, чем полный отчётный год. Промежуточная отчётность может состоять из сокращённых форм финансовых отчётов, хотя не запрещается составлять её в полном объёме.

Состав промежуточной финансовой отчётности может быть меньшего объёма, чем годовая отчётность.

Стандарты и регулирование

Бухгалтерская отчётность регламентируется национальными и международными стандартами.

Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США — US GAAP, в Великобритании — UK GAAP.

В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском Союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB).

В Российской Федерации отчётность по Российским Стандартам Бухгалтерского Учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО.

Согласно РПБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов:

- бухгалтерский баланс

- отчёт о прибылях и убытках

- отчёт об изменениях капитала

- отчёт о движении денежных средств

- приложения к балансу и отчёту о прибылях и убытках (утратил силу. см. приказ минфина россии от 02.07.2010 № 66н)

- отчёт о целевом использовании полученных средств

Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса.

В составе бухгалтерской отчетности с приказом Минфина №66н от 02.07.2010 г. “О формах бухгалтерской отчетности” изменились типовые формы отчетности. Приказ вступает в силу начиная с годовой бухгалтерской отчетности за 2011 год.

Трансформации финансовой отчетности

Сейчас всё больше стран приходят к решению перейти к ведению бухгалтерского учёта а также формирования финансовой отчётности в соответствии с международными стандартами финансовой отчетности.

Существуют два основных метода составления отчетности в соответствии с каким либо другим видом стандартов составления финансовой отчётности:

- трансформация финансовой отчетности,

- конверсия .

Существуют несколько вариантов трансформации:

| Вид трансформации | Сущность процесса |

| Полная трансформация | По мере необходимости, вносятся различные корректировочные проводки, которые позволяют устранить выявленные различия между действующей системой бухгалтерского учёта и желаемой. Для корректировки определенных счетов используется информация из первичных документов. |

| Полная трансформация с учётом гиперинфляции | Метод предусматривает все изменения, осуществляемые при полной трансформации, и предоставляет финансовые отчеты в местной валюте с необходимыми корректировками, которые отражают изменение покупательной способности денег. |

| Полная трансформация с учётом требований по пересчету показателей в иностранную валюту | Финансовые отчеты с учётом гиперинфляции, представленные в местной валюте пересчитываются в стабильную иностранную валюту для возможности их сопоставления с аналогичными иностранными компаниями или для консолидации с иностранной материнской компанией. |

Отчетный период для бухотчетности

Для бухгалтерской отчетности в настоящее время установлен отчетный период, равный 1 календарному году. Бухгалтерская отчетность в ФНС и органы статистики сдается в сроки, установленные НК РФ и законом № 402-ФЗ. Подробнее о сроках сдачи отчетности читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)».

Основной из государственных органов пользователь бухгалтерской отчетности — налоговая инспекция. Сдать отчетность можно не только лично или «Почтой России», но и через сайт ФНС.

Анализ финансовой отчётности

В зависимости от целей анализа финансовой отчетности применяются различные показатели:

- Абсолютные показатели используются для ознакомления с отчетностью, позволяют сделать выводы об основных источниках привлечения средств, направлениях их вложений, размерах прибыли или убытка.

- Сравнимые процентные показатели используются для выявления отклонений и изменений важнейших статей финансовой отчетности.

А также различные виды анализа:

- Анализ горизонтальных процентных изменений, характеризуют изменения отдельных статей финансовой отчетности за один или несколько отчётных периодов. Например, изменение чистых продаж, валовой прибыли, производственных расходов и так далее.

- Анализ вертикальных процентных изменений, предполагающий вычисление соотношения различных статей по отношению к одной выбранной статье. Например, доля долгосрочной дебиторской задолженности в общей сумме дебиторской задолженности.

- Анализ тенденций (трендовый анализ), который характеризует изменение показателей деятельности фирмы на протяжении ряда лет.

- Сравнительный анализ, проводится с целью сопоставления отдельных показателей деятельности различных компаний одной отраслевой принадлежности и примерно одинаковых размеров.

- Сравнение со среднеотраслевыми показателями позволяет определить уровень устойчивости положения компании на рынке. Такой анализ проводится с учётом изменений состояния хозяйственной конъюнктуры, экономики страны в целом, уровня цен и так далее.

- Анализ показателей путем использования финансовых коэффициентов , расчет которых основывается на определении соотношений между отдельными показателями отчетности.

Аудит

В состав информации, обязательной для финансового учёта, входят отчетный баланс, отчет о финансовых результатах деятельности предприятий, отчет о движении денежных средств и др. Перечень публикуемой информации определяется законодательством страны, а методология определения показателей должна соответствовать установленным стандартам, в т. ч. международным бухгалтерским стандартам, если это предусмотрено законодательством.

Заключение

Вопрос важности финансовых документов стоит перед любым предприятием, независимо от размера и направления деятельности. Если предприниматель хочет, что бы его бизнес процветал и не было никаких проблем с законом или поставщиками, то нужно внимательно отнестись к вопросу своей финансовой отчетности. В ином случае, владелец может не только не достичь определенных целей в своем бизнесе, но и лишиться своего предприятия.

Если вам необходимо настроить финансовый и управленческий учет, планировать и анализировать бизнес, то вам подойдет сервис Seeneco. Ознакомьтесь подробнее на нашем сайте – https://www.seeneco.com/ru/bfm/

А если вы хотите пообщаться с нами, задать интересующие вопросы или попробовать сервис бесплатно, для этого свяжитесь с нами info@seeneco.ru, +7 (499) 703-40-28 или оставьте заявку на сайте https://www.seeneco.com/ru/bfm/

Источники:

- https://dic.academic.ru/dic.nsf/ruwiki/1662538

- https://nalog-nalog.ru/buhgalterskaya_otchetnost/

- https://FB.ru/article/454754/finansovyie-dokumentyi—eto-spisok-dokumentov-po-vajnosti-poryadok-oformleniya

С помощью финансовых отчетов можно проанализировать компанию и сделать вывод о ее деятельности — она либо развивается, либо находится в фазе стагнации, либо близка к банкротству. Такую отчетность сдают в контролирующие органы все предприниматели на территории РФ, некоторые ее формы признаются публичными. Сегодня бизнесу доступны современные IT-решения, существенно упрощающие процесс подачи отчетности. Цифровая платформа СберКорус является лидером российского ЭДО и предлагает клиентам сервис СФЕРА Отчетность, в котором можно передать декларации и другие формы обязательных отчетов в ФНС, ПФР, ФСС и Росстат в режиме онлайн. В статье разберемся, какие документы являются основными в финансовой отчетности компании и как научиться их анализировать.

Классификация финансовых отчетов

Изучение финансовой отчетности следует начать с группировки входящих в нее документов по трем основным признакам:

-

Периодичность подачи. Квартал, полугодие, 9 месяцев, год. Квартальный отчет содержит промежуточные сведения, годовой — суммарные.

-

Применяемые стандарты. Для бухгалтерского отчета используют российские стандарты (РСБУ), для финансового — международные (МСФО).

-

Достоверность сведений. Отчеты подразделяются на прошедшие аудиторскую проверку и не прошедшие. Заверенные аудитором документы принято считать более достоверными.

Основные формы финансовой отчетности

На первый взгляд кажется, что чтение и интерпретация отчетности требует специальной подготовки. Впечатляюще выглядят и объемы финотчетов — не менее 60 страниц. На практике ключевые для анализа сведения представлены на 5-6 страницах основных форм финансовых отчетов. Рассмотрим их далее.

Балансовый отчет (Balance Sheet, BS)

Документ позволяет понять что в целом представляет из себя организация: какой у нее размер собственного капитала, сколько денег имеется на счетах, какие объемы долгов. Бухгалтерский баланс оценивает финансовое состояние и раскрывает информацию по активам (то, чем владеет бизнес) и пассивам (то, за счет чего приобретены активы). При этом работает правило — итоговые показатели по стоимости активов и пассивов должны соответствовать, иными словами, формула баланса выглядит так:

Активы = Капитал + Обязательства

Активы подразделяют на оборотные и внеоборотные. Внеоборотными активами является имущество со сроком полезного использования более 12 месяцев, а оборотными активами — имущество со сроком полезного использования менее 12 месяцев. Оборотными активами являются наиболее ликвидные ресурсы — деньги на счетах, товарно-материальные ценности на складах, дебиторская задолженность.

Пассивы в балансе представлены двумя разделами — капитал и обязательства. Капитал делится на нераспределенную прибыль и уставной капитал. Обязательства делятся в зависимости от их срока — долгосрочные (более 12 месяцев на погашение) и краткосрочные (менее 12 месяцев на погашение).

Отчет о финансовых результатах (Profit and Loss, P&L, IS)

Отчет позволяет понять, как у компании идут текущие дела: сколько заработано денег за определенный период, какие каналы получения выручки, сколько понесено операционных расходов?

В процессе реализации товаров и услуг организация генерирует выручку, которая отображается в первой строке этой отчетной формы. Также указывается себестоимость продаваемых товаров и услуг, то есть количество ресурсов, затраченных на их производство и реализацию. Показатель валовой прибыли в отчете считается как разница между выручкой и себестоимостью. Прибыль от продаж считается как разница между валовой прибылью и расходами (коммерческими и управленческими).

Организация вправе получать прибыль не только от реализации товаров и услуг, но и от участия в других компаниях, от финансовых вложений и от иных источников. Эти показатели могут являться затратами компании, в таком случае их следует вычесть из прибыли от продаж — получится прибыль до налогообложения.

Чистая прибыль или убыток — основной финансовый результат деятельности компании. Рассчитывается как разница между прибылью до налогообложения и суммой уплаченных в бюджет налоговых платежей.

Отчет о движении денежных средств (Cash Flow, CF)

Документ помогает отследить распределение денег и проверить уровень ликвидности предприятия. Он отвечает на вопросы: сколько израсходовано средств и на какие цели, сколько требуется на текущие и будущие потребности и из какого источника компания может их взять? Этот отчет следует рассматривать только в комплексе с отчетом о финансовых результатах. Сам по себе он лишь раскрывает данные о денежных потоках компании за определенное время, т.е. их сальдо на начало и конец периода.

Потоки денежных средств в данном отчете группируются по трем направлениям деятельности компании:

-

Текущая (операционная): прямые доходы и расходы на производство основного продукта, в том числе заработная плата сотрудников, все налоги и отчисления.

-

Инвестиционная: движение денежных средств в части поступления и выбытия внеоборотных активов.

-

Финансовая: получение заемных средств и долевого финансирования от собственников, а также выплаты собственникам и кредиторам.

За какой период изучать отчеты?

Инвесторы и финансовые аналитики исследуют не единичные отчеты, а пул отчетности за период не менее 5 лет. Такой подход обеспечивает глубокое понимание и более объективную оценку процессов, происходящих в компании. Существуют и более показательные практики, к примеру — сравнить сведения по компании с показателями конкурентов в смежной отрасли.

Финансовая (бухгалтерская) отчетность

Финансовая (или бухгалтерская) отчетность организации – это структурированная информация о ее имущественном положении и финансовом состоянии. Бухгалтерская отчетность составляется на базе российских стандартов бухгалтерского учета (РСБУ), а отчетность, составленная по международным стандартам финансовой отчетности (МСФО), называется финансовой отчетностью. Оба стандарта РСБУ и МСФО регламентируют отчетность из основных отчетов: баланс (отражает финансовое положение), отчет о прибылях и убытках (отражает финансовый результат), отчет о движении денежных средств и отчет о движении капитала.

Цель финансовой отчетности – предоставление прозрачной и надежной финансовой информации об организации, сопоставимой, понятной и полезной для принятия экономических решений широким кругом пользователей. Стандарты содержат требования, правила и рекомендации по структуре и содержанию финансовой отчетности. Они необходимы для обеспечения сопоставимости отчетности разных предприятий между собой и для оценки их финансового состояния.

Элементы бухгалтерской отчетности

Взаимосвязь элементов отчетности

Состав бухгалтерской (финансовой) отчетности

Бухгалтерский баланс

Отчет о прибылях и убытках

Отчет о движении денежных средств

Отчет о движении собственного капитала

Пояснения и примечания к отчетности

Стандарты и регулирование

Требования к бухгалтерской отчетности

Консолидированная бухгалтерская отчетность

Принципы составления отчетности

Элементы бухгалтерской отчетности

Ожидания инвесторов и кредиторов зависят от их оценки деятельности руководства по управлению ресурсами и оценки перспектив развития предприятия. Существующие и потенциальные инвесторы и кредиторы нуждаются в информации, которая поможет им сделать такую оценку.

Для оценки финансового состояния предприятия необходима информация:

- об экономических ресурсах (активах) и правах требования на ресурсы (кто финансирует активы)

- насколько рационально и эффективно руководство предприятия использовало ресурсы.

Активы, обязательства и собственный капитал – относятся к финансовому положению.

Доходы и расходы – относятся к финансовым результатам деятельности.

|

Экономический ресурс |

Актив |

Экономический ресурс, контролируемый организацией в результате прошлых событий. |

|

Права требования |

Обязательство |

Обязанность организации передать экономический ресурс, возникшая в результате прошлых событий. |

|

Собственный капитал |

Остаточная доля в активах организации после вычета всех ее обязательств. |

|

|

Изменения в ресурсах и правах, отражающие финансовые результаты |

Доходы |

Увеличение активов или уменьшение обязательств, которые приводят к увеличению собственного капитала. |

|

Расходы |

Уменьшение активов или увеличение обязательств, которые приводят к уменьшению собственного капитала. |

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод.

- право на получение денежных средств

- право на получение товаров или услуг

- право на обмен экономическими ресурсами

К обязанностям передать экономический ресурс относятся:

- обязанность выплатить денежные средства

- обязанность передать товары или оказать услуги

- обязанность обменяться экономическими ресурсами

Если у одной стороны есть обязанность передать экономический ресурс, следовательно, у другой стороны есть право получить этот ресурс.

Обязанности возникают в силу договора (договор купли-продажи, трудовой договор) или требований законодательства (уплата налогов).

Права требования собственного капитала – это права требования, которые не отвечают определению обязательства, так как возникают только после вычета всех ее обязательств.

Доходы и расходы – элементы финансовой отчетности, которые связаны с финансовыми результатами деятельности организации. Доходы и расходы влияют на изменения в активах и обязательствах.

Взносы в собственный капитал не являются доходами, а распределение дивидендов не является расходами.

Взаимосвязь элементов бухгалтерской отчетности

Состав финансовой (бухгалтерской) отчетности

Бухгалтерская отчетность содержит нужную информацию в разных бухгалтерских отчетах. Данные о финансовом положении, а именно информация об ресурсах и источниках их финансирования содержится в бухгалтерском балансе. Информация о достигнутых финансовых результатах содержится в отчете о прибылях и убытках. Информация о денежных потоках показана в отчете о движении денежных средств. Все финансовые отчеты взаимосвязаны между собой и показывают, как хозяйственные операции изменяют финансовое положение предприятия.

Полный комплект бухгалтерской отчетности включает:

- Бухгалтерский баланс (Отчет о финансовом положении)

- Отчет о прибылях и убытках (Отчет о финансовых результатах)

- Отчет о движении денежных средств

- Отчет об изменениях капитала

- Примечания и приложения

- Пояснительная записка

- Аудиторское заключение

Промежуточная бухгалтерская отчетность (за месяц или квартал), а также упрощенная бухгалтерская отчетность (для малых предприятий) ограничивается первыми двумя или тремя отчетами.

По ссылке можно скачать примеры годовой бухгалтерской отчетности по РСБУ и финансовой отчетности по МСФО ПАО “Аэрофлот” за 2018 год, а также посмотреть табличную форму и оригиналы этих отчетов по отдельности в соответствующих разделах.

Бухгалтерский баланс

Бухгалтерский баланс – экономическая группировка имущества по его составу и источникам финансирования. Баланс показывает финансовое положение организации на отчетную дату.

Информация об экономических ресурсах и правах требования помогает пользователям определить сильные и слабые стороны отчитывающейся организации с финансовой точки зрения. Эта информация поможет оценить ликвидность и платежеспособность, потребность в источниках финансирования и вероятность их получения, а также оценить эффективность управления ресурсами.

Бухгалтерский баланс представляет собой двустороннюю таблицу. В верхней части баланса показывается имущество по составу и размещению (активы баланса), а в нижней части отображаются источники формирования этого имущества (пассивы баланса).

Также возможен вариант, если активы расположены в левой части таблицы, а пассивы – в правой.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из пяти разделов:

- Внеоборотные активы

- Оборотные активы

- Капитал и резервы

- Долгосрочные обязательства

- Краткосрочные обязательства

В бухгалтерском балансе активы и обязательства должны разделяться в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства считаются краткосрочными, если их срок обращения (погашения) не более 12 месяцев после отчетной даты или они являются частью операционного цикла, даже если он превышает 12 месяцев. Все остальные активы и обязательства считаются долгосрочными.

Более подробно бухгалтерский баланс с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о финансовых результатах (Отчет о прибылях и убытках)

Отчет о прибылях и убытках показывает финансовые результаты деятельности организации за отчетный период. Финансовый результат показывает разницу между доходами и расходами. Если доходов больше – получается прибыль, расходов больше – убыток. Отчет содержит данные о доходах и расходах нарастающим итогом с начала периода до отчетной даты.

Стандартно в отчете о финансовых результатах доходы и расходы отражаются по методу начисления (кассовый метод – исключение для малых предприятий). Выручка начисляется, когда покупателю были отгружены товары или оказаны услуги. Учет по методу начисления отражает доходы и расходы в том периоде, в котором они возникли, даже если денежные поступления и выплаты были в другом периоде.

В отчете доходы и расходы отражаются без НДС и делятся на обычные и прочие.

- Выручка

- Себестоимость продаж

- Валовая прибыль (убыток)

- Коммерческие расходы

- Управленческие расходы

- Прибыль (убыток) от продаж

- Доходы от участия в других организациях

- Проценты к получению

- Проценты к уплате

- Прочие доходы

- Прочие расходы

- Прибыль (убыток) до налогообложения

- Текущий налог на прибыль

- Чистая прибыль (убыток)

Отчет о финансовых результатах помогает понять, какую отдачу организация получила от имеющихся у нее экономических ресурсов. Эта информация поможет оценить эффективность управления ресурсами.

Более подробно отчет о финансовых результатах с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении денежных средств (ДДС)

Информация о денежных потоках помогает оценить способность предприятия генерировать чистые поступления денежных средств и управление ресурсами. Отчет показывает, как отчитывающаяся организация получает и расходует денежные средства, включая информацию о ее заимствованиях и погашении задолженности, дивидендах и прочих факторах, которые влияют на ликвидность и платежеспособность. Информация о денежных потоках помогает понять осуществляемые операции, дать оценку финансовой и инвестиционной деятельности, оценить ее ликвидность или платежеспособность.

Структура отчета о движении денежных средств классифицирует денежные потоки по видам деятельности:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Операционная деятельность показывает способность предприятия быть на самофинансировании.

Инвестиционная деятельность показывает денежные потоки во внеоборотные активы.

Финансовая деятельность показывает денежными потоки в собственный и заемный капитал.

Более подробно отчет о движении денежных средств с таблицами и примерами отчетов по РСБУ и МСФО можно посмотреть здесь >>

Отчет о движении собственного капитала

В отчете раскрывается информация о движении уставного капитала, резервного капитала, добавочного капитала, а также информация об изменениях величины нераспределённой прибыли (непокрытого убытка) организации и доли собственных акций, выкупленных у акционеров. Изменения в капитале предприятия между двумя отчетными датами отражают увеличение или уменьшения его чистых активов за этот период.

Пояснения к бухгалтерской (финансовой) отчетности

Помимо финансовой отчетности предприятия представляют пояснительную записку с примечаниями, в которой описываются и объясняются основные характеристики финансовых результатов и финансового положения предприятия.

Предприятие должно раскрыть примечаниях более подробную разбивку статей с использованием классификации, которая подходит для деятельности предприятия.

Примечания должны:

представлять информацию об используемой учетной политике

раскрывать информацию, которая не представлена в отчетности

Агрегирование — это объединение статей с общими характеристиками и относящихся к одной классификационной группе. Агрегирование делает информацию наглядной за счет обобщения массива данных, однако приводит к сокрытию деталей. В финансовой отчетности требуется различная степень агрегирования. В отчетах представляется обобщенная информация, а в примечаниях – подробная.

Стандарты и регулирование

Бухгалтерская отчетность регламентируется международными и национальными стандартами.

Для России национальными стандартами являются Российские стандарты бухгалтерского учета (РСБУ), которые регулируются Положениями о бухгалтерском учете (ПБУ) и Законом о бухгалтерском учете. Информацию о всех действующих ПБУ и законах можно посмотреть здесь >>.

Также многие организации (кредитные, страховые, публичные и т.д.) должны дополнительно публиковать бухгалтерскую отчетность по Международным стандартам финансовой отчетности (МСФО).

Требования к финансовой (бухгалтерской) отчетности

Бухгалтерская (финансовая) отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений.

Бухгалтерская отчетность должна предоставить сравнительную информацию по крайней мере за один предшествующий отчетный период с целью выявить и оценить изменения и тренды.

Показатели об отдельных активах, обязательствах, доходах и расходах могут приводиться в бухгалтерской отчетности общей суммой, если каждый из этих показателей несущественен, и должны приводиться в бухгалтерской отчетности обособленно в случае их существенности.

Консолидированная финансовая отчетность

Консолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах материнской компании и ее дочерних компаний как единой отчитывающейся организации. Такая информация полезна для инвесторов и кредиторов материнской организации при оценке перспектив будущих поступлений денежных средств в материнскую компанию.

Неконсолидированная финансовая отчетность содержит информацию об активах, обязательствах, собственном капитале, доходах и расходах отдельной компании, но не ее дочерних компаний.

Принципы составления бухгалтерской отчетности

Достоверное представление и соответствие. Финансовая отчетность должна достоверно и правдиво отражать финансовое положение, финансовые результаты и движение денежных средств предприятия в соответствии со стандартами бухгалтерского учета.

Непрерывность деятельности. Если руководство располагает информацией о серьезных сомнениях в способности предприятия непрерывно осуществлять свою деятельность в дальнейшем, то эта информация должна быть раскрыта в отчетности.

Учет на основе принципа начисления. Предприятие должно составлять финансовую отчетность на основе принципа начисления в отношении активов, обязательств, капитала, доходов и расходов, за исключением информации о движении денежных средств.

Существенность и агрегирование. Предприятие должно представлять отличающиеся по характеру или функции статьи отдельно в финансовой отчетности, за исключением, когда они несущественны.

Взаимозачет. Предприятие отражает активы, обязательства, а также доходы и расходы по отдельности. Оценка на нетто-основе не считается свернутым представлением.

Периодичность представления отчетности. Предприятие представляет полный комплект финансовой отчетности как минимум на ежегодной основе.

Сравнительная информация. По всем суммам, отраженным в финансовой отчетности за текущий период, должна представляться сравнительная информация за предшествующий период.

Последовательность в представлении. Предприятие должно оставлять неизменными представление и классификацию статей в финансовой отчетности от периода к периоду.